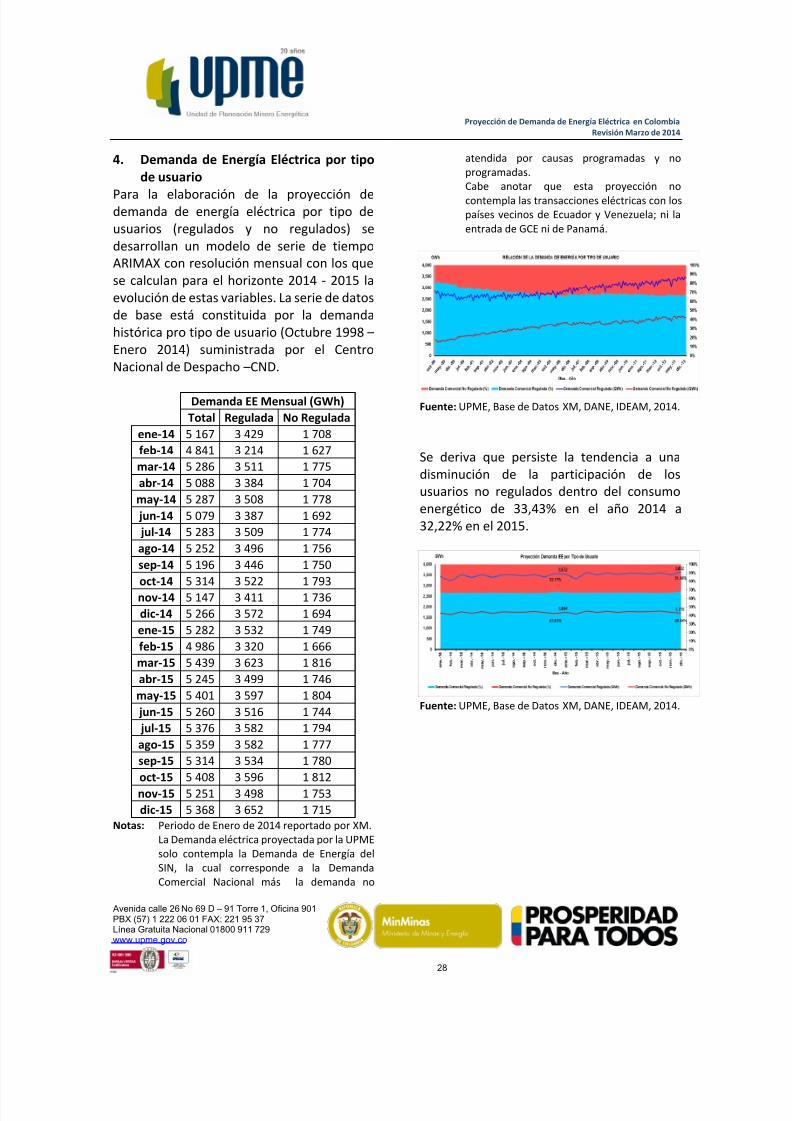

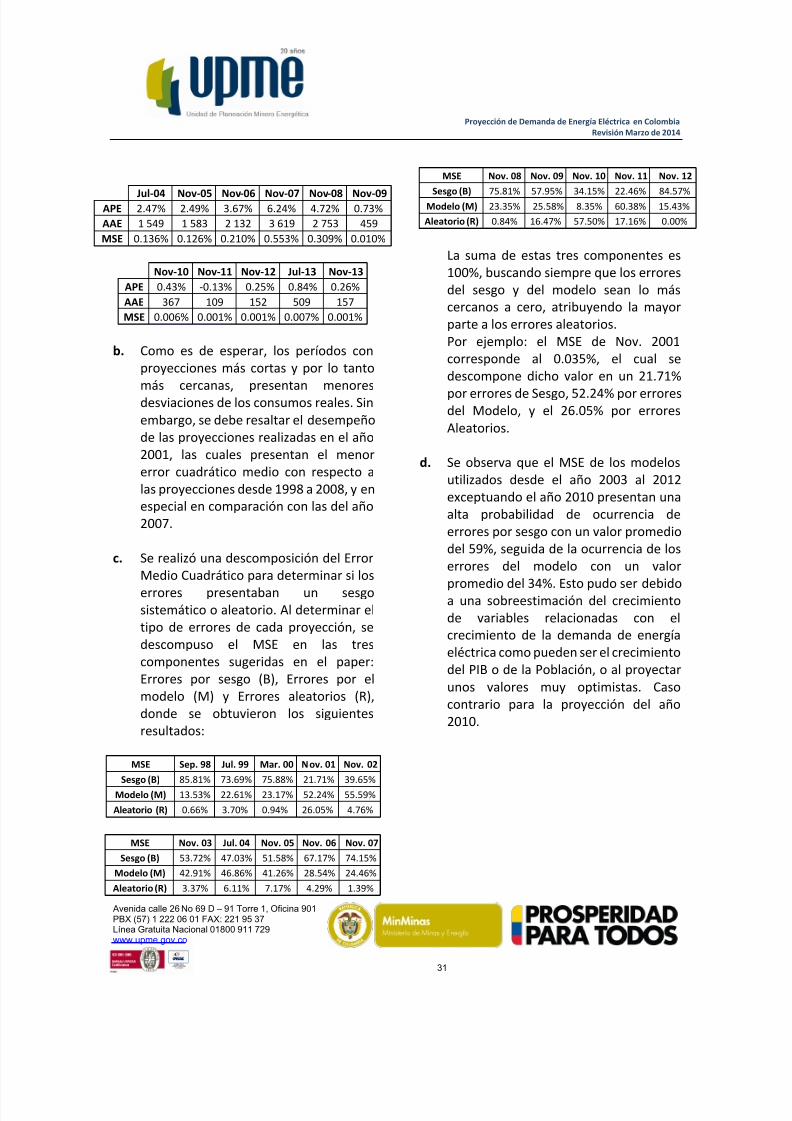

Proyeccion Demanda Ee Mar 2014

46

0 Proyección de Demanda de Energía Eléctrica en Colombia Revisión Marzo de 2014

-

Upload

thomas-reed -

Category

Documents

-

view

224 -

download

0

Transcript of Proyeccion Demanda Ee Mar 2014

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 1/46

0

Proyección de Demanda de EnergíaEléctrica en Colombia

Revisión Marzo de 2014

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 2/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

1

Proyección de Demanda de Energía Eléctricaen Colombia

Revisión Marzo de 2014

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 3/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

2

República de Colombia

Ministerio de Minas y Energía

Unidad de Planeación Minero Energética, UPME

Subdirección de Demanda

Revisión

Marzo 2014

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 4/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

3

CONTENIDO

INTRODUCCIÓN ........................................................................................................................ 4PROYECCIONES PARA LA DEMANDA DE ENERGÍA ELÉCTRICA Y POTENCIA MÁXIMA EN COLOMBIA ................................................................................................................................................ 6

1. Demanda de energía eléctrica y actividad económica agregada ................................... 61.1 Crecimiento por sectores de demanda .......................................................................... 81.2 Precios y tasas de interés ............................................................................................... 81.3 Sector industrial y demanda de energía eléctrica .......................................................... 91.4 Expectativas .................................................................................................................. 11

2. Proyección de la demanda de energía eléctrica en Colombia ..................................... 13

2.1 Demanda de Energía Eléctrica a largo plazo (Anual) .................................................... 132.2 Demanda de potencia máxima a largo plazo (Anual) ................................................... 152.3 Demanda de Energía Eléctrica a corto plazo (Mensual) ............................................... 162.4 Demanda de Potencia Máxima a corto plazo (Mensual) .............................................. 17

3. Proyección de demanda de energía eléctrica y potencia máxima incluyendo GrandesConsumidores Especiales y ventas a Panamá ............................................................. 18

3.1 Grandes consumidores ................................................................................................. 183.2 Características de las series de demanda eléctrica GCE: .............................................. 183.3 Demanda de Energía Eléctrica Total ............................................................................. 203.4 Demanda de Potencia Máxima Total............................................................................ 213.5 Escenario Alternativo Demanda de Energía Eléctrica Total (PIB de la Paz) .................. 233.6 Escenario Alternativo Combinado de Energía Eléctrica Total ...................................... 24

3.7 Escenario Alternativo Demanda de Potencia Máxima Total (PIB de la Paz) ................ 264. Demanda de Energía Eléctrica por tipo de usuario ..................................................... 285. Evaluación de las proyecciones de Demanda de Energía Eléctrica publicadas por la UPME.

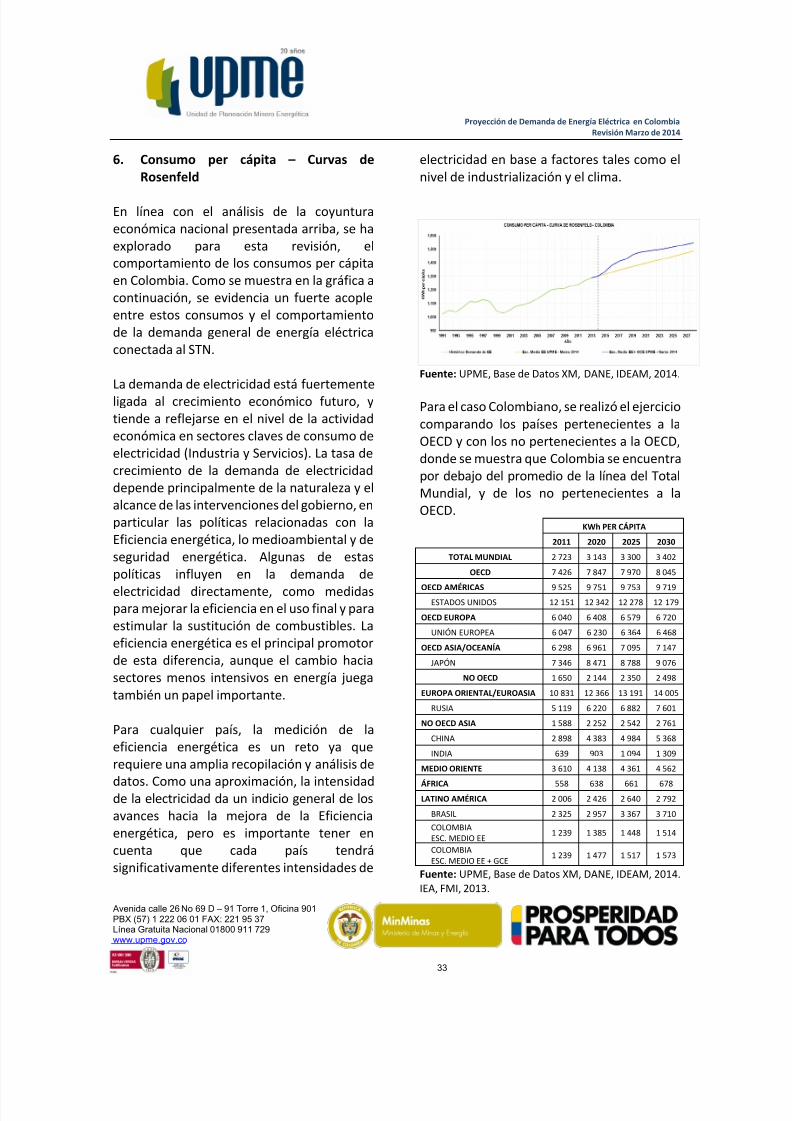

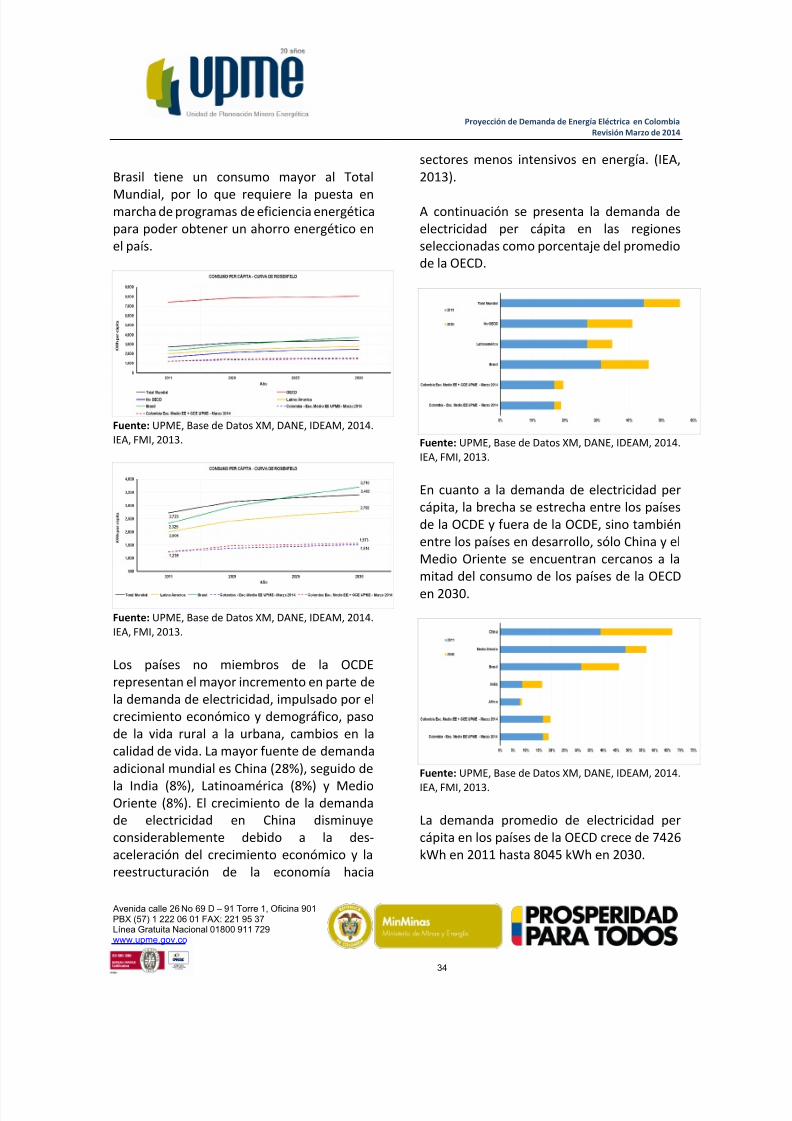

........................................................................................................................... .296. Consumo per cápita – Curvas de Rosenfeld ............................................................... 33

ANEXO 1 ................................................................................................................................. 35REFERENCIAS BIBLIOGRÁFICAS ................................................................................................ 42

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 5/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

4

INTRODUCCIÓN

Este documento presenta la revisióncuatrimestral encargada a Unidad dePlaneación Minero Energética-UPME, de laproyección de la demanda de energíaeléctrica y potencia máxima nacional,asociada al SIN.

Esta revisión avanza en generar un nuevomarco general de análisis compuesto porvarios elementos:

1. La demanda de energía eléctrica ypotencia atendida por el SIN,

2. La demanda anunciada por grandesconsumidores especiales en el segundolustro de esta década,

3. La demanda atendida por facilidadesde autogeneración y cogeneración enla industria colombiana y en proyectosmineros y petroleros,

4. Y la determinación de los factoresestructurales que determinan los

cambios de tendencia de largo plazo enlos componentes de la demandaenergética en general y eléctrica enparticular.

Se presentan los avances en la revisión de losmodelos y resultados en los elementos 1,2 y 4y se presentarán en la siguiente revisión de losdeterminantes de autogeneración, para locual se espera contar con los resultados dedos estudios independientes en ejecución.

Se deben destacar los siguientes elementosen esta revisión:a. Se revaloraron los criterios estadísticos

de análisis de corto y largo plazo, paraestablecer escenarios de demanda deenergía eléctrica.

b. Se revisaron las series históricas a partir

de la información actualizada en lasbases de datos disponibles en XM y enla UPME.

c. El modelo utilizado ha mejorado en elajuste estadístico para los análisis decorto y largo plazo y se hacendistribuciones mensuales a partir de lasproyecciones resultantes. Para esto seintroduce el metaanálisis de lasproyecciones publicadas desde 1998, yse determinan los errores y sesgossistemáticos.

d. Las demandas asociadas a GrandesConsumidores Especiales que seintegran en la proyección de largoplazo, son aquellas que representan uncambio estructural para la demandanacional al SIN y en esta revisión semantiene el escenario reportado comomedio, que también se usó en larevisión de noviembre de 2013. Lasdemás demandas están incorporadasen los registros de ventas reportados

por los comercializadores y publicadasen las bases de datos de XM.

Estas proyecciones son las bases para unarevisión sistemática de los cambiosestructurales que está presentando lademanda eléctrica en Colombia,especialmente por la adaptación de las curvasde demanda y de la autogeneración endiversas facilidades industriales.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 6/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

5

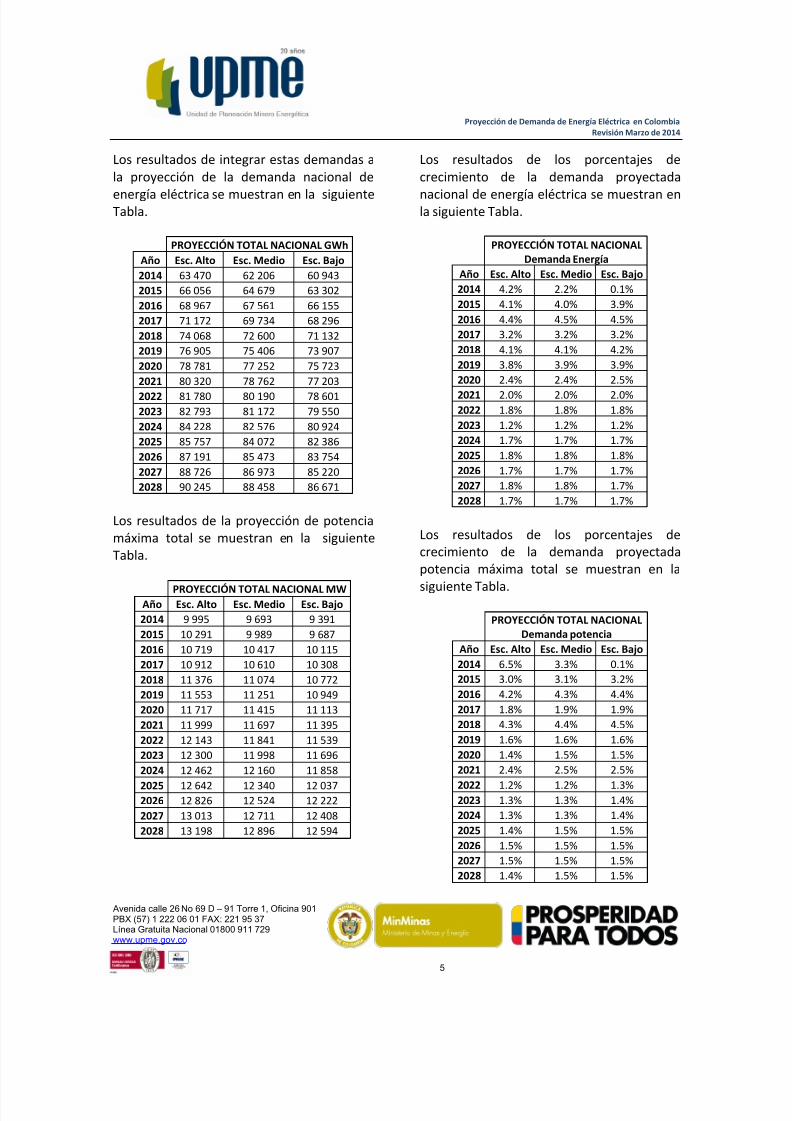

Los resultados de integrar estas demandas ala proyección de la demanda nacional de

energía eléctrica se muestran en la siguienteTabla.

PROYECCIÓN TOTAL NACIONAL GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 63 470 62 206 60 943

2015 66 056 64 679 63 302

2016 68 967 67 561 66 155

2017 71 172 69 734 68 296

2018 74 068 72 600 71 132

2019 76 905 75 406 73 907

2020 78 781 77 252 75 723

2021 80 320 78 762 77 203

2022 81 780 80 190 78 6012023 82 793 81 172 79 550

2024 84 228 82 576 80 924

2025 85 757 84 072 82 386

2026 87 191 85 473 83 754

2027 88 726 86 973 85 220

2028 90 245 88 458 86 671

Los resultados de la proyección de potenciamáxima total se muestran en la siguienteTabla.

PROYECCIÓN TOTAL NACIONAL MWAño Esc. Alto Esc. Medio Esc. Bajo

2014 9 995 9 693 9 391

2015 10 291 9 989 9 687

2016 10 719 10 417 10 115

2017 10 912 10 610 10 308

2018 11 376 11 074 10 772

2019 11 553 11 251 10 949

2020 11 717 11 415 11 113

2021 11 999 11 697 11 395

2022 12 143 11 841 11 539

2023 12 300 11 998 11 696

2024 12 462 12 160 11 858

2025 12 642 12 340 12 0372026 12 826 12 524 12 222

2027 13 013 12 711 12 408

2028 13 198 12 896 12 594

Los resultados de los porcentajes decrecimiento de la demanda proyectada

nacional de energía eléctrica se muestran enla siguiente Tabla.

PROYECCIÓN TOTAL NACIONALDemanda Energía

Año Esc. Alto Esc. Medio Esc. Bajo

2014 4.2% 2.2% 0.1%

2015 4.1% 4.0% 3.9%

2016 4.4% 4.5% 4.5%

2017 3.2% 3.2% 3.2%

2018 4.1% 4.1% 4.2%

2019 3.8% 3.9% 3.9%

2020 2.4% 2.4% 2.5%

2021 2.0% 2.0% 2.0%2022 1.8% 1.8% 1.8%

2023 1.2% 1.2% 1.2%

2024 1.7% 1.7% 1.7%

2025 1.8% 1.8% 1.8%

2026 1.7% 1.7% 1.7%

2027 1.8% 1.8% 1.7%

2028 1.7% 1.7% 1.7%

Los resultados de los porcentajes decrecimiento de la demanda proyectadapotencia máxima total se muestran en la

siguiente Tabla.

PROYECCIÓN TOTAL NACIONALDemanda potencia

Año Esc. Alto Esc. Medio Esc. Bajo

2014 6.5% 3.3% 0.1%

2015 3.0% 3.1% 3.2%

2016 4.2% 4.3% 4.4%

2017 1.8% 1.9% 1.9%

2018 4.3% 4.4% 4.5%

2019 1.6% 1.6% 1.6%

2020 1.4% 1.5% 1.5%

2021 2.4% 2.5% 2.5%

2022 1.2% 1.2% 1.3% 2023 1.3% 1.3% 1.4%

2024 1.3% 1.3% 1.4%

2025 1.4% 1.5% 1.5%

2026 1.5% 1.5% 1.5%

2027 1.5% 1.5% 1.5%

2028 1.4% 1.5% 1.5%

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 7/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

6

PROYECCIONES PARA LA DEMANDA DEENERGÍA ELÉCTRICA Y POTENCIA MÁXIMA

EN COLOMBIARevisión Marzo 2014

1.

Demanda de energía eléctrica yactividad económica agregada

El último trimestre de 2013 (4T13), lademanda de energía eléctrica (EE) registró unligero repunte en su crecimiento alcanzandouna tasa de 3.2% anual, superior al 2.3%registrado en el tercer trimestre (3T13), peroque aún sigue estando ligeramente pordebajo del crecimiento registrado en igualtrimestre de 2012 (3.34%).

En los últimos dos trimestres del año anteriorel comportamiento de la demanda de EE sedesacopló del crecimiento del PIB, el cual seaceleró en el 3T13 (5.4%) y luego sedesaceleró ligeramente creciendo a una tasaanual de 4.9% en el último trimestre del año.

El crecimiento de la demanda de energíaeléctrica (EE) para todo el año 2013 fue de2.6%, desacelerándose respecto alcrecimiento registrado en 2012 (3.7%),mientras el PIB aceleró ligeramente sucrecimiento en 2013 (4.3%) respecto alregistrado en 2012 (4.0%), confirmando eldesacople reciente de las series.

1./

1 Kamil, Pulido, Torres (2010), “EL “IMACO”: UN ÍNDICEMENSUAL LÍDER DE LA ACTIVIDAD ECONÓMICA ENCOLOMBIA”, Borradores de Economía 609, Banco de la

Fuente: UPME con base en datos de DANE y XM.

El comportamiento de la demanda de energíaeléctrica perdió correlación con elcomportamiento del PIB en el últimosemestre del año, periodo en el que dichavariable se aceleró creciendo a una tasa anualde 5.2%, superior al 3.3% registrado en elprimer semestre de 2013, mientras lademanda de energía eléctrica desaceleró sucrecimiento en el último semestre del añoanterior (2.7%) respecto al primero (3.1%).

El desacople respecto al PIB no correspondeexclusivamente a la demanda de energíaeléctrica, si contrastamos el crecimiento delproducto con el de índice mensual líder de la

actividad de la economía de Colombia1 “IMACO” (construido por el Banco de laRepública (BR) basado en múltiplesindicadores adelantados de actividad de losdiferentes sectores), se puede apreciar elmismo fenómeno en el muy corto plazo. Larelación de las tendencias de largo plazo entrePIB e IMACO es muy estrecha, situación queno es tan evidente en el caso de la relaciónentre PIB y demanda de energía eléctrica.

República de Colombia.

3.2%

4.9%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

m a r . -

9 5

o c t . - 9 5

m a y . -

9 6

d i c . -

9 6

j u l . - 9 7

f e b . -

9 8

s e p . -

9 8

a b r . -

9 9

n o v . -

9 9

j u n . -

0 0

e n e . -

0 1

a g o . -

0 1

m a r . -

0 2

o c t . - 0

2

m a y . -

0 3

d i c . -

0 3

j u l . - 0 4

f e b . -

0 5

s e p . -

0 5

a b r . -

0 6

n o v . -

0 6

j u n . -

0 7

e n e . -

0 8

a g o . -

0 8

m a r . -

0 9

o c t . - 0

9

m a y . -

1 0

d i c . -

1 0

j u l . - 1

1

f e b . -

1 2

s e p . -

1 2

a b r . -

1 3

n o v . -

1 3

Crecimientos anuales de la demanda de energía eléctrica y del PIB

(Serie trimestral)

DEE

PIB

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 8/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

7

Fuente: UPME con base en datos de DANE y Banco de laRepública.

La pérdida de correlación entre la demandade energía eléctrica y el PIB puede atribuirsebásicamente a la divergencia entre lossectores que más contribuyen al crecimientode la producción nacional y los que impulsanla demanda de energía eléctrica.

En 2013 el crecimiento del PIB fue impulsadopor el dinamismo del sector construcción quecreció a una tasa de 9.8% y contribuyó con 0.7puntos porcentuales al crecimiento anual(4.3%). Los sectores financiero y el deservicios sociales, a pesar de crecer a tasas de4.6% y 5.3% respectivamente, fueron los

sectores que mayor contribución hicieron alcrecimiento (1.0 y 0.9 puntosrespectivamente) debido a que son los dossectores con mayor participación dentro de lageneración de valor agregado (21.9% y 17.0%respectivamente).

El sector comercio contribuyó al crecimientocon 0.6 puntos; agro y minas con 0.4 puntoscada uno; transporte con 0.3 puntos;electricidad gas y agua 0.2 puntos y se destacó

la contribución negativa al crecimiento quehizo la industria, la cual restó 0.2 puntos alcrecimiento.

Fuente: UPME con base en datos de DANE.

Se puede apreciar que los sectores financiero,servicios sociales y construcción explican61.3% del crecimiento en 2013, pero dichos

sectores son poco intensivos en el consumode energía eléctrica, lo que explica, en parte,la menor correlación de las series dedemanda de energía eléctrica y de PIB.

Si se compara la composición de laproducción por sectores de oferta con lacomposición de demanda de energía eléctricano regulada, se aprecia una gran diferencia enel peso de los sectores que componen las dosvariables.

Fuente: UPME con base en datos de DANE.

2.4%

4.9%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

j u n . -

9 2

f e b . -

9 3

o c t . - 9

3

j u n . -

9 4

f e b . -

9 5

o c t . - 9 5

j u n . -

9 6

f e b . -

9 7

o c t . - 9 7

j u n . -

9 8

f e b . -

9 9

o c t . - 9

9

j u n . -

0 0

f e b . -

0 1

o c t . - 0

1

j u n . -

0 2

f e b . -

0 3

o c t . - 0

3

j u n . -

0 4

f e b . -

0 5

o c t . - 0 5

j u n . -

0 6

f e b . -

0 7

o c t . - 0 7

j u n . -

0 8

f e b . -

0 9

o c t . - 0

9

j u n . -

1 0

f e b . -

1 1

o c t . - 1

1

j u n . -

1 2

f e b . -

1 3

o c t . - 1

3

Crecimiento del PIB y del IMACO (Banco de la República)

IMACO

PIB

0.2% 0.4% 0.3% 0.3% 0.2% 0.2% 0.3%0.0% 0.0% 0.0% 0.1% 0.2% 0.4%

-0.7%-0.1%

0.1%

-0.1%

0.3% 0.2% 0.1% 0.6% 0.7% 0.8%

1.1%

0.5% 0.4%

0.4%0.3%

0.7% 1.2% 0.7% 1.1% 1.1%

0.1%

-0.6%

0.3%

0.7%

-0.2% -0.2%

0.1% 0.0%

0.2%

0.2%0.2%

0.2% 0.2%

0.0% 0.1%

0.2%

0.1%

0.1%0.2%0.3%

0.6%

0.5%

0.6%

0.4%

0.7% 0.5%

0.6% 0.4%

0.0%

0.6%

0.4%

0.7%0.4%

0.2%

0.5%

0.9%

0.7%

1.0% 1.1%

0.4%

0.0%

0.7%

0.9%

0.6%

0.6%

0.2%0.2%

0.3%

0.5%

0.6%

0.8% 0.9%

0.4%

-0.1%

0.5%

0.5%

0.4%

0.3%

0.3%

0.6%

0.8%

1.0%

1.0%

1.3% 1.4%

1.0%

0.7%

0.8%

1.4%

1.1%

1.0%

0.2%

0.3%

0.4%

0.7%

0.6%

0.8% 0.9%

0.4%

0.7%

0.6%

0.5%

0.8%

0.9%

1.4%

2.6%

3.8%

5.3%

4.7%

6.3% 6.5%

3.4%

1.7%

3.8%

6.0%

3.9%

4.3%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Contribución al crecimiento del valor agregado por sectores de oferta

Agro Minas Industria Electr, gas y agua Construcción

Co merci o T ran sp ort e Fi na nc iero Serv . Soci al es VA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

m a r . - 0 0

j u l . - 0 0

n o v . - 0 0

m a r . - 0 1

j u l . - 0 1

n o v . - 0 1

m a r . - 0 2

j u l . - 0 2

n o v . - 0 2

m a r . - 0 3

j u l . - 0 3

n o v . - 0 3

m a r . - 0 4

j u l . - 0 4

n o v . - 0 4

m a r . - 0 5

j u l . - 0 5

n o v . - 0 5

m a r . - 0 6

j u l . - 0 6

n o v . - 0 6

m a r . - 0 7

j u l . - 0 7

n o v . - 0 7

m a r . - 0 8

j u l . - 0 8

n o v . - 0 8

m a r . - 0 9

j u l . - 0 9

n o v . - 0 9

m a r . - 1 0

j u l . - 1 0

n o v . - 1 0

m a r . - 1 1

j u l . - 1 1

n o v . - 1 1

m a r . - 1 2

j u l . - 1 2

n o v . - 1 2

m a r . - 1 3

j u l . - 1 3

Composición histórica del PIB por sectores de oferta

El ec tr A gr o Tr ans port Cons tr ucc ión Mi na s I ndus tr ia Comer ci o Ss oc Fi na nci er o

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 9/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

8

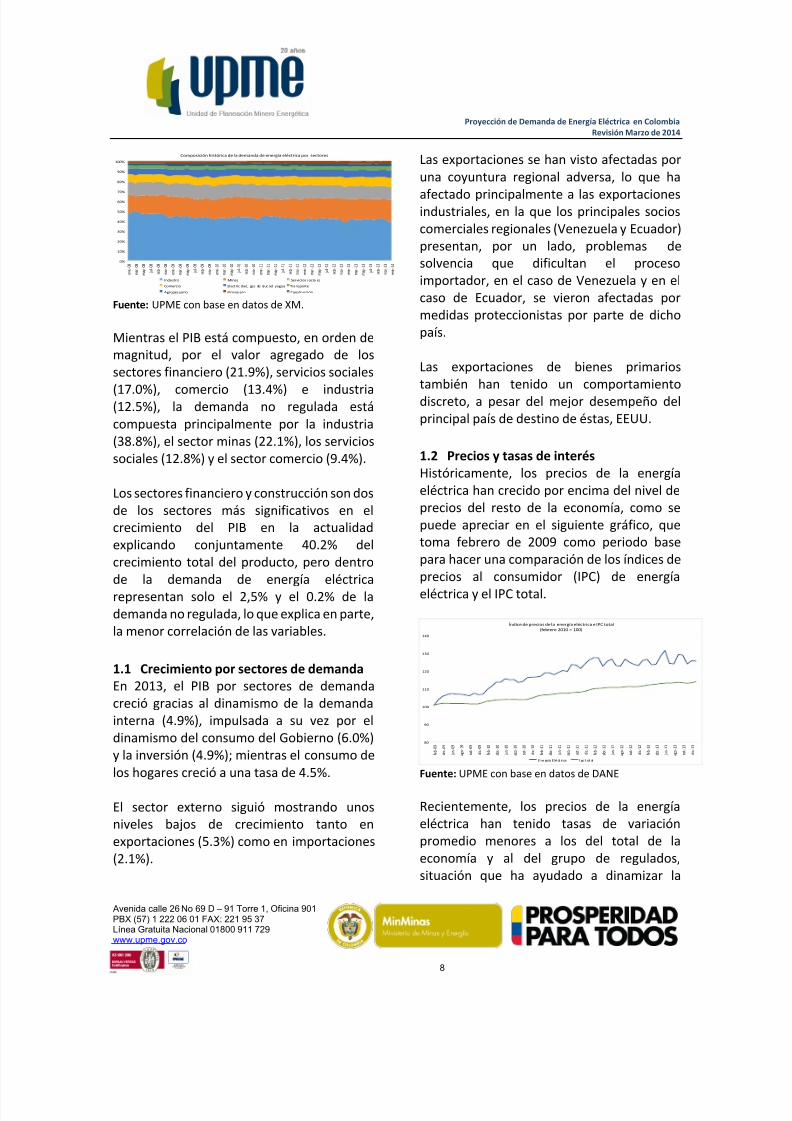

Fuente: UPME con base en datos de XM.

Mientras el PIB está compuesto, en orden demagnitud, por el valor agregado de lossectores financiero (21.9%), servicios sociales

(17.0%), comercio (13.4%) e industria(12.5%), la demanda no regulada estácompuesta principalmente por la industria(38.8%), el sector minas (22.1%), los serviciossociales (12.8%) y el sector comercio (9.4%).

Los sectores financiero y construcción son dosde los sectores más significativos en elcrecimiento del PIB en la actualidadexplicando conjuntamente 40.2% delcrecimiento total del producto, pero dentrode la demanda de energía eléctricarepresentan solo el 2,5% y el 0.2% de lademanda no regulada, lo que explica en parte,la menor correlación de las variables.

1.1

Crecimiento por sectores de demandaEn 2013, el PIB por sectores de demandacreció gracias al dinamismo de la demandainterna (4.9%), impulsada a su vez por eldinamismo del consumo del Gobierno (6.0%)y la inversión (4.9%); mientras el consumo delos hogares creció a una tasa de 4.5%.

El sector externo siguió mostrando unosniveles bajos de crecimiento tanto enexportaciones (5.3%) como en importaciones(2.1%).

Las exportaciones se han visto afectadas poruna coyuntura regional adversa, lo que ha

afectado principalmente a las exportacionesindustriales, en la que los principales socioscomerciales regionales (Venezuela y Ecuador)presentan, por un lado, problemas desolvencia que dificultan el procesoimportador, en el caso de Venezuela y en elcaso de Ecuador, se vieron afectadas pormedidas proteccionistas por parte de dichopaís.

Las exportaciones de bienes primariostambién han tenido un comportamientodiscreto, a pesar del mejor desempeño delprincipal país de destino de éstas, EEUU.

1.2 Precios y tasas de interésHistóricamente, los precios de la energíaeléctrica han crecido por encima del nivel deprecios del resto de la economía, como sepuede apreciar en el siguiente gráfico, quetoma febrero de 2009 como periodo basepara hacer una comparación de los índices deprecios al consumidor (IPC) de energía

eléctrica y el IPC total.

Fuente: UPME con base en datos de DANE

Recientemente, los precios de la energíaeléctrica han tenido tasas de variaciónpromedio menores a los del total de laeconomía y al del grupo de regulados,situación que ha ayudado a dinamizar la

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

e n e . -

0 8

m a r . -

0 8

m a y . -

0 8

j u l . - 0 8

s e p . -

0 8

n o v . -

0 8

e n e . -

0 9

m a r . -

0 9

m a y . -

0 9

j u l . - 0 9

s e p . -

0 9

n o v . -

0 9

e n e . -

1 0

m a r . -

1 0

m a y . -

1 0

j u l . - 1 0

s e p . -

1 0

n o v . -

1 0

e n e . -

1 1

m a r . -

1 1

m a y . -

1 1

j u l . - 1 1

s e p . -

1 1

n o v . -

1 1

e n e . -

1 2

m a r . - 1 2

m a y . -

1 2

j u l . - 1 2

s e p . -

1 2

n o v . -

1 2

e n e . -

1 3

m a r . -

1 3

m a y . -

1 3

j u l . - 1 3

s e p . -

1 3

n o v . -

1 3

e n e . -

1 4

Composición histórica de la demanda de energía eléctrica por sectores

Industria Minas Servicios sociales

Comercio Electricidad, gas de ciudad y agua Transporte

Agropecuario Financiero Construcción

80

90

100

110

120

130

140

f e b . - 0 9

a b r . - 0 9

j u n . - 0 9

a g o . - 0 9

o c t . - 0 9

d i c . - 0 9

f e b . - 1 0

a b r . - 1 0

j u n . - 1 0

a g o . - 1 0

o c t . - 1 0

d i c . - 1 0

f e b . - 1 1

a b r . - 1 1

j u n . - 1 1

a g o . - 1 1

o c t . - 1 1

d i c . - 1 1

f e b . - 1 2

a b r . - 1 2

j u n . - 1 2

a g o . - 1 2

o c t . - 1 2

d i c . - 1 2

f e b . - 1 3

a b r . - 1 3

j u n . - 1 3

a g o . - 1 3

o c t . - 1 3

d i c . - 1 3

Índice de precios de la energía eléctrica e IPC total(febrero 2010 = 100)

E ne rg ía E lé ct ri ca Ipc t ot al

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 10/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

9

demanda de energía eléctrica, así como amejorar la competitividad de la economía.

Fuente: UPME con base en datos de DANE y Banco de laRepública.

En los últimos meses el nivel de inflación totalse ha ubicado constantemente en el límiteinferior de rango meta del BR (2%), sinembargo se espera que en el transcurso delaño la inflación converja hacia el punto mediodel rango meta (3.0%).

La expectativa de un mayor nivel de inflaciónpodría hacer que el BR decida normalizar supostura monetaria incrementando su tasa deinterés de referencia que actualmente se

encuentra en mínimos históricos (3.25%).

1.3

Sector industrial y demanda de energíaeléctrica

Como se mencionó anteriormente, el sectorindustrial es uno de los principalesconsumidores de energía eléctrica.

2./

2 Clavijo, Vera, Fandiño (2012), “La desindustrializaciónen Colombia, análisis cuantitativo de susdeterminantes”, ANIF 2012

Fuente: UPME con base en datos de DANE y XM.

En los últimos años, dicho sector ha crecido atasas menores a las del PIB total, situaciónque ha llevado a perder participación dentro

de la generación de valor agregado, lo que asu vez, ha coincidido con una marcadaapreciación del COP y con un aumento en lasexportaciones de bienes primarios.

La situación descrita anteriormente hallevado a varios analistas a afirmar que el paíspresenta la llamada “enfermedadholandesa”2.

Brevemente se suele denominar“enfermedad holandesa” a los efectosperversos que puede llegar a tener unaumento repentino en las entradas de divisasde una nación, produciendo una marcadaapreciación de la moneda local.

A pesar que en los últimos años hemos tenidoun auge en ingresos por inversión extranjeradirecta y por un entorno internacional en elque la gran demanda por commodities elevósu precio incrementando el valor de lasexportaciones de estos bienes primarios, no

se puede afirmar que el proceso deapreciación de la moneda se debaexclusivamente a este fenómeno y tampocose puede afirmar que la industria haya sido

-0.3%

2.1%1.7%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

e n e . -

1 0

m a r . - 1 0

m a y . -

1 0

j u l . - 1 0

s e p . -

1 0

n o v . -

1 0

e n e . -

1 1

m a r . - 1 1

m a y . -

1 1

j u l . - 1 1

s e p . -

1 1

n o v . -

1 1

e n e . -

1 2

m a r . - 1 2

m a y . -

1 2

j u l . - 1 2

s e p . -

1 2

n o v . -

1 2

e n e . -

1 3

m a r . - 1 3

m a y . -

1 3

j u l . - 1 3

s e p . -

1 3

n o v . -

1 3

e n e . -

1 4

Variación anual del índice de precios al consumidor total, regulados y energía eléctrica

(Serie mensual)

IPC ga sto bás ic o e ne rg ía el éc tr ic a IPC Tota l IPC re gu la dos

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

e n e . -

9 6

j u l . - 9 6

e n e . -

9 7

j u l . - 9 7

e n e . -

9 8

j u l . - 9 8

e n e . -

9 9

j u l . - 9 9

e n e . -

0 0

j u l . - 0 0

e n e . -

0 1

j u l . - 0 1

e n e . -

0 2

j u l . - 0 2

e n e . -

0 3

j u l . - 0 3

e n e . -

0 4

j u l . - 0 4

e n e . -

0 5

j u l . - 0 5

e n e . -

0 6

j u l . - 0 6

e n e . -

0 7

j u l . - 0 7

e n e . -

0 8

j u l . - 0 8

e n e . -

0 9

j u l . - 0 9

e n e . -

1 0

j u l . - 1 0

e n e . -

1 1

j u l . - 1 1

e n e . -

1 2

j u l . - 1 2

e n e . -

1 3

j u l . - 1 3

e n e . -

1 4

Crecimiento anual de la demanda de energía eléctrica y el índice de producción industrial sin trilla de café

(Serie mensual)

D EE I PI -S IN T RI LL A

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 11/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

10

afectada exclusivamente por la apreciacióncambiaria producto de la entrada de divisas

ya que, en ambos casos, existen factoresadicionales que han juagaron un papeldeterminante en éste aspecto.

Fuente: UPME con base en datos de DANE y Banco de laRepública.

El comportamiento de la participaciónindustrial en el PIB señala un proceso dedesindustrialización si se tiene en cuenta quela participación de la industria era de 15.5%en 1994 y desde finales de 2007 hasta 2013cayó de 15.7% a 12.5%.

Si se habla de enfermedad holandesa

producto del auge minero energético seesperaría que la participación de dicho sectorhubiese aumentado considerablementedentro del valor agregado nacional, sinembargo se observa todo lo contrario. El valoragregado del sector minero-petrolero era de10.5% en 1994, mientras en septiembre de2013 registró una participación de 8.5%, esdecir, el sector ha perdido participación en lageneración de valor agregado.

Con los datos anteriores, se puede ver comoel auge reciente del sector minero energéticosolo alcanzó para recuperar parte de laparticipación que tenía en la generación de

3./ 3 Declaraciones del Ministro de Finanzas de Brasil GuidoMantega.

valor que tenía en 1994. En 2007, laparticipación del sector se había reducido

hasta 6.2% del total del valor agregadonacional.

Se puede decir entonces que el periodo dedesindustrialización (y recuperación delsector minero) coincide con el periodo defuerte apreciación relativa del COP frente amonedas de economías avanzadas,principalmente el USD, situación que se dio anivel global y que fue producto de unaagresiva política monetaria expansiva porparte de EEUU, con el fin de hacer frente a sucrisis financiera.

La depreciación del USD, notoriaespecialmente entre los años 2009 – 2011, setradujo en una apreciación relativa de otrasmonedas, afectando el crecimiento de otrospaíses, hasta el punto que en 2010 se llegó ahablar de una “guerra de divisas”3.

En principio, en dicho periodo, la fortalezarelativa del COP frente al USD fue

compensada con mejoras en productividadque se dieron gracias a la posibilidadrenovación de bienes de capital en laindustria, bienes en su mayoría importados ycuyos precios disminuyeron en COPconsecuencia de un USD débil.

15,5%

12,5%

10,5%

8,5%

0

20

40

60

80

100

120

140

160

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

m a r . - 9 4

s e p . -

9 4

m a r . - 9 5

s e p . -

9 5

m a r . - 9 6

s e p . -

9 6

m a r . - 9 7

s e p . -

9 7

m a r . - 9 8

s e p . -

9 8

m a r . - 9 9

s e p . -

9 9

m a r . - 0 0

s e p . -

0 0

m a r . - 0 1

s e p . -

0 1

m a r . - 0 2

s e p . -

0 2

m a r . - 0 3

s e p . -

0 3

m a r . - 0 4

s e p . -

0 4

m a r . - 0 5

s e p . -

0 5

m a r . - 0 6

s e p . -

0 6

m a r . - 0 7

s e p . -

0 7

m a r . - 0 8

s e p . -

0 8

m a r . - 0 9

s e p . -

0 9

m a r . - 1 0

s e p . -

1 0

m a r . - 1 1

s e p . -

1 1

m a r . - 1 2

s e p . -

1 2

m a r . - 1 3

s e p . -

1 3

Participación del sector industrial y minero dentro del valor agregado nacional e índice de tipo

de cambio real

Participacióndelaindustriaenelvaloragregado (ejeizq.) Participacióndelsectorminasy energíaenelvalor agregado(eje izq.) ITCR (eje derecho)

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 12/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

11

Fuente: UPME con base en datos de DANE y Banco de laRepública.

Las mencionadas ganancias encompetitividad no cambiaria, producto de la

reconversión del capital en la industria nofueron lo suficientemente significativas paracompensar el lastre a la productividad queimplica contar con una infraestructuradeficiente.

Se espera que la locomotora deinfraestructura contribuya a mejorar lacompetitividad de la industria y demássectores y permita aprovechar plenamentelas ventajas de los tratados de libre comerciopactados en los últimos años.

Como se mencionó anteriormente, lasexportaciones industriales no han sidoafectadas únicamente por el tipo de cambio yuna infraestructura deficiente, el riesgopolítico regional ha tenido un fuerte impactoproduciendo un declive de la demandaexterna de la industria. Adicional a lasconocidas dificultades financieras deVenezuela, recientemente Ecuador (segundodestino de las exportaciones no tradicionales)

impuso restricciones sobre gran parte de losproductos que exporta Colombia4.

4./

4 Fedesarrollo (2014), El preocupante declive en las malllamadas exportaciones “no tradicionales”, TendenciaEconómica No. 139.

1.4

ExpectativasRecientemente, la economía de EEUU ha

registrado señales de fortaleza, situación quecondujo a la FED a anunciar el desmontegradual de su política monetariaexpansionista (tapering).

Dicho anuncio ha producido una devaluacióngeneralizada en otras monedas incluyendo elCOP, situación que, junto con la fortaleza dela economía de EEUU, se traduciría en unrepunte de las ventas externas del sectorindustrial, lo que a su vez, podría generar unamayor demanda industrial de energíaeléctrica.

Fuente: UPME con base en datos de DANE y XM.

Al observar la tendencia reciente de laproducción industrial sin trilla y de lademanda de energía eléctrica, se aprecia unafuerte correlación y tendencia al alza en elcrecimiento de las series y tomando elcrecimiento de la demanda de energíaeléctrica como indicador adelantado de laindustria, se esperaría que el sector se sigarecuperando en los próximos meses.

En términos macroeconómicos generales, seespera que 2014 sea un año de mayordinamismo económico comparado con 2013,esto producto de la plena transmisión de la

0

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

m a r . - 9 4

a g o . -

9 4

e n e . -

9 5

j u n . -

9 5

n o v . -

9 5

a b r . -

9 6

s e p . -

9 6

f e b . -

9 7

j u l . - 9 7

d i c . -

9 7

m a y . -

9 8

o c t . - 9 8

m a r . - 9 9

a g o . -

9 9

e n e . -

0 0

j u n . -

0 0

n o v . -

0 0

a b r . -

0 1

s e p . -

0 1

f e b . -

0 2

j u l . - 0 2

d i c . -

0 2

m a y . -

0 3

o c t . - 0 3

m a r . - 0 4

a g o . -

0 4

e n e . -

0 5

j u n . -

0 5

n o v . -

0 5

a b r . -

0 6

s e p . -

0 6

f e b . -

0 7

j u l . - 0 7

d i c . -

0 7

m a y . -

0 8

o c t . - 0 8

m a r . - 0 9

a g o . -

0 9

e n e . -

1 0

j u n . -

1 0

n o v . -

1 0

a b r . -

1 1

s e p . -

1 1

f e b . -

1 2

j u l . - 1 2

d i c . -

1 2

m a y . -

1 3

Importaciones de bienes de capital en la industria e ITCR

Importac iones debienesdecapitaldelaindustr ia(eje izq.) ITCR (eje derecho)

6,3%

1,5%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

e n e . - 1 1

f e b . - 1 1

m a r . - 1 1

a b r . - 1 1

m a y . - 1 1

j u n . - 1 1

j u l . - 1 1

a g o . - 1 1

s e p . - 1 1

o c t . - 1 1

n o v . - 1 1

d i c . - 1 1

e n e . - 1 2

f e b . - 1 2

m a r . - 1 2

a b r . - 1 2

m a y . - 1 2

j u n . - 1 2

j u l . - 1 2

a g o . - 1 2

s e p . - 1 2

o c t . - 1 2

n o v . - 1 2

d i c . - 1 2

e n e . - 1 3

f e b . - 1 3

m a r . - 1 3

a b r . - 1 3

m a y . - 1 3

j u n . - 1 3

j u l . - 1 3

a g o . - 1 3

s e p . - 1 3

o c t . - 1 3

n o v . - 1 3

d i c . - 1 3

e n e . - 1 4

f e b . - 1 4

Comportamiento reciente de la demanda eléctrica y la producción industrial

DEE I PI-S IN TR ILLA

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 13/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

12

política monetaria expansiva a la actividadreal y de un entorno externo favorable a las

exportaciones de nuestros productos, lo quea su vez se traduciría en una mayor actividadproductiva por oferta y un mayor consumo delos hogares por demanda. Por lo que, acordecon esta revisión de la proyección dedemanda eléctrica, esta estará entre elescenario medio y el escenario alto, entre unvalor de 62 206 GWh y 63 470 GWh en el año2014.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 14/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

13

2. Proyección de la demanda de energía

eléctrica en Colombia

En este documento se presenta la proyecciónde demanda de energía eléctrica para elperíodo 2014-2028, actualizando lasproyecciones previas que periódicamente hapublicado la Unidad, revisando los criterioscon los cuales se han preparado diversosescenarios. Además se presenta la proyecciónde demanda de energía y potencia eléctrica acorto plazo, es decir hasta el mes deDiciembre 2015, y la proyección de demandade energía y potencia eléctricas a largo plazo.

La proyección de largo plazo se presenta endos componentes: la correspondiente a lavinculada al comportamiento histórico de lademanda eléctrica de la economía nacionalque es suministrada por el SIN y la corres-pondiente a la esperada por GrandesConsumidores Especiales, que se adicionarácomo demandas programadas según loscronogramas de entrada en operación de

campos de producción de petróleo, en loscasos de Ecopetrol y Pacific Rubiales, o comoconexión de grandes cargas hoyautogeneradas y que se conectarán al STN,como lo será en el caso de Drummond.Además se integra la demanda esperada porlas ventas internacionales a Panamá.

Con este propósito se reajustaron yreformularon las metodologías de proyecciónutilizadas por la Unidad, de tal manera que se

garantice un mejor ajuste entre lascondiciones históricas y las proyeccionesresultantes, así como una menor complejidadde integración entre las características decorto plazo de las principales variables, loscambios que reflejan las variablesmacroeconómicas y los impactos de cambios

estructurales, como la adición de cargasespeciales con grandes incertidumbres en sus

períodos de activación o desconexión del STN.

Debe tenerse en cuenta que en los añosrecientes parece haberse activado laautogeneración en facilidades industriales,producto de fenómenos como el crecimientode los costos de compra de energía de la redy de eventual de los costos operacionales dedicha autogeneración, así como eventualesfallas recurrentes de algunos componentes delos STR.

2.1

Demanda de Energía Eléctrica a largoplazo (Anual)

Se ajustó un nuevo modelo con el cual se lograuna mayor coherencia estadística con losdatos históricos, con el cual se toman encuenta las series históricas de Demanda deEnergía Eléctrica mensual desde Enero de1991 a Enero de 2014 publicadas por XM y losdatos trimestrales del PIB, Población yTemperatura de Colombia desde los años1991 a 2028, publicados por el DANE y el

IDEAM.

Se propone un sistema de ecuaciones, contantas ecuaciones como series a analizar opredecir. Así, cada variable es explicada porlos retardos de sí misma y por los retardos delas demás variables. Se configura en unsistema de ecuaciones autorregresivas ovectores autorregresivo (VAR).

Se determinan por medio del cálculo de

valores aproximados los parámetros de ungrupo de modelos posibles, y se selecciona aaquel que minimiza los criterios de Akaike ySchwarz y maximiza el estadístico delLogaritmo de Verosimilitud Conjunto.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 15/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

14

Se requiere que las series sean estacionarias,por lo tanto se realizó la Prueba de Raíz

Unitaria - Phillips - Perron (PP), y además queentre las variables existan una combinaciónlineal de las mismas, por lo tanto también serealizó la Prueba de Cointegración deJohansen; cumpliendo el modelo con ambaspruebas satisfactoriamente.

A partir de estas consideraciones se estimó elmodelo con las diferencias logarítmicasestacionarias de cada una de las variables,que se indican a continuación:

DEM Demanda de Energía EléctricaPIBTotal: PIB TotalPOB PoblaciónTEMP Temperatura Media

Se compararon varias alternativas demodelación para encontrar los mejoresajustes estadísticos entre las diversasproyecciones y el comportamientoobservado.

Los datos de PIB y de población sonpublicados por el DANE, la información de PIBse encuentra disponible hasta el cuartotrimestre de 2013 y la de poblacióncorresponde a proyecciones hechas por dichaentidad.

El escenario de crecimiento económico UPMEcorresponde a las proyecciones estimadas porel Ministerio de Hacienda y Crédito Público(MHCP). Según el MHCP, se espera que elcrecimiento alcance su potencial en los

próximos años y tienda a una tasa cercana a4,6% en el largo plazo.

Los resultados se obtienen para periodosanuales y se mensualizan para obtener losvalores que servirán para determinar el

comportamiento esperado de la demanda ylos márgenes que se presentarán en la

energía firme disponible del SIN, para atenderdicha demanda.

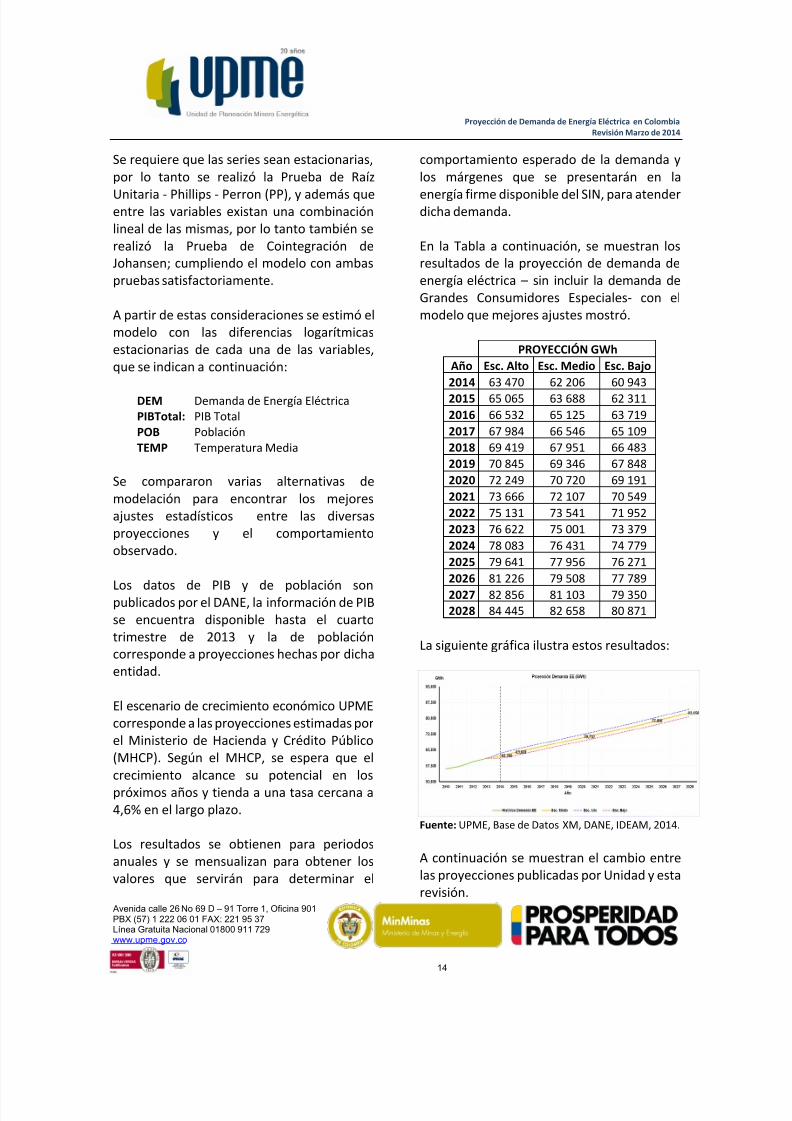

En la Tabla a continuación, se muestran losresultados de la proyección de demanda deenergía eléctrica – sin incluir la demanda deGrandes Consumidores Especiales- con elmodelo que mejores ajustes mostró.

PROYECCIÓN GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 63 470 62 206 60 943

2015 65 065 63 688 62 3112016 66 532 65 125 63 719

2017 67 984 66 546 65 109

2018 69 419 67 951 66 483

2019 70 845 69 346 67 848

2020 72 249 70 720 69 191

2021 73 666 72 107 70 549

2022 75 131 73 541 71 952

2023 76 622 75 001 73 379

2024 78 083 76 431 74 779

2025 79 641 77 956 76 271

2026 81 226 79 508 77 789

2027 82 856 81 103 79 3502028 84 445 82 658 80 871

La siguiente gráfica ilustra estos resultados:

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

A continuación se muestran el cambio entrelas proyecciones publicadas por Unidad y estarevisión.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 16/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

15

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

Como se puede observar el cambio de lasproyecciones de Noviembre de 2013 con

respecto a esta revisión se debeespecialmente, a que el modelo solo empleael PIB Total y no el PIB de los Sectores deOferta.

Además, las variables que interactúan con lademanda de energía eléctrica como: el PIB, laPoblación y la Temperatura se consideraroncomo variables exógenas.

Como se mencionó anteriormente en estedocumento, el comportamiento reciente de lademanda de energía eléctrica y del PIBsugieren un desacople de dichas variablescomo consecuencia de un crecimientoeconómico soportado en sectores con un bajoconsumo de energía eléctrica. Se espera queen 2014 los sectores económicos queimpulsen el crecimiento del productocontinúen siendo sectores de baja intensidadeléctrica, razón por la cual se aprecia unamenor transmisión del comportamiento de laactividad económica general al

comportamiento de la demanda eléctrica,razón por la cual, se espera un crecimientoligeramente inferior respecto a la revisión denoviembre de 2013.

Además, en esta revisión se ha estrechado elintervalo entre los escenarios, lo cual se

refleja en unas tasas de crecimientomoderadas aún en el escenario alto, el cual se

utiliza para los análisis de expansión deinfraestructura.

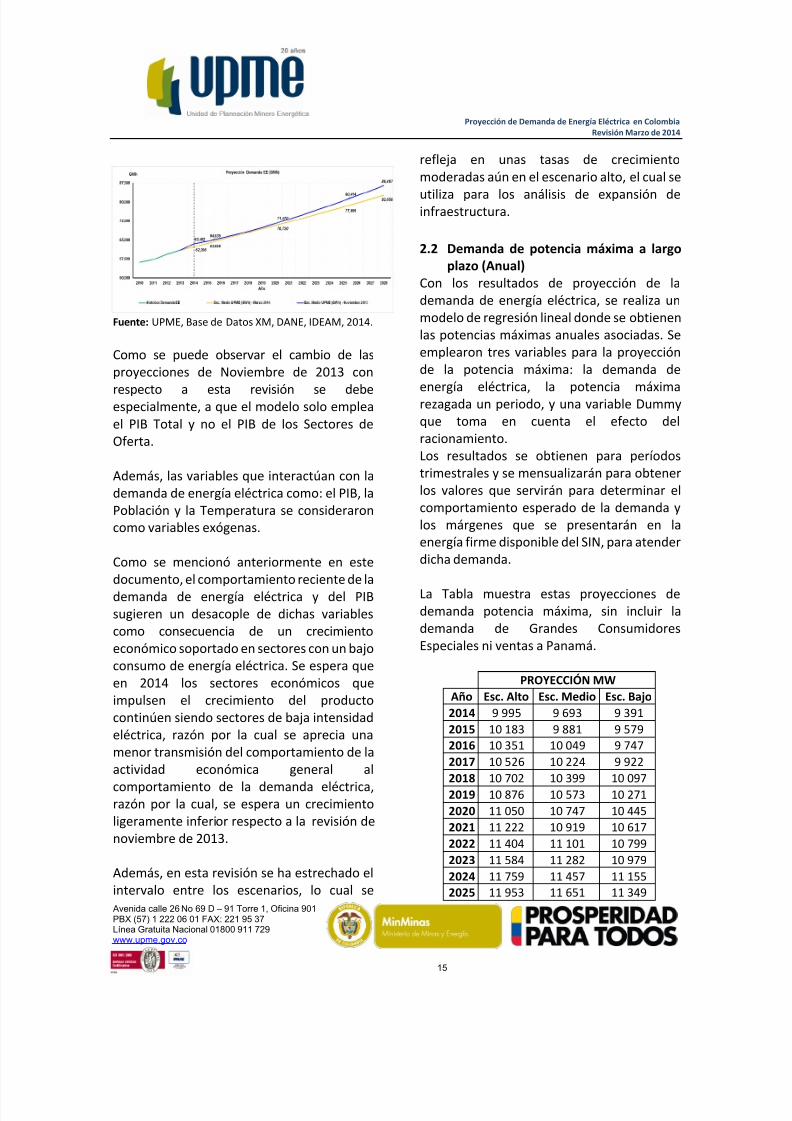

2.2 Demanda de potencia máxima a largoplazo (Anual)

Con los resultados de proyección de lademanda de energía eléctrica, se realiza unmodelo de regresión lineal donde se obtienenlas potencias máximas anuales asociadas. Seemplearon tres variables para la proyecciónde la potencia máxima: la demanda de

energía eléctrica, la potencia máximarezagada un periodo, y una variable Dummyque toma en cuenta el efecto delracionamiento.Los resultados se obtienen para períodostrimestrales y se mensualizarán para obtenerlos valores que servirán para determinar elcomportamiento esperado de la demanda ylos márgenes que se presentarán en laenergía firme disponible del SIN, para atenderdicha demanda.

La Tabla muestra estas proyecciones dedemanda potencia máxima, sin incluir lademanda de Grandes ConsumidoresEspeciales ni ventas a Panamá.

PROYECCIÓN MW

Año Esc. Alto Esc. Medio Esc. Bajo

2014 9 995 9 693 9 391

2015 10 183 9 881 9 5792016 10 351 10 049 9 747

2017 10 526 10 224 9 922

2018 10 702 10 399 10 097

2019 10 876 10 573 10 271

2020 11 050 10 747 10 445

2021 11 222 10 919 10 617

2022 11 404 11 101 10 799

2023 11 584 11 282 10 979

2024 11 759 11 457 11 1552025 11 953 11 651 11 349

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 17/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

16

PROYECCIÓN MW

Año Esc. Alto Esc. Medio Esc. Bajo

2026 12 150 11 848 11 5462027 12 347 12 045 11 742

2028 12 540 12 238 11 935

La gráfica siguiente muestra los resultados deesta proyección para el período 2014-2028

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

A continuación se muestra el cambio entre laproyección publicada por la Unidad enNoviembre de 2013 y esta revisión.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

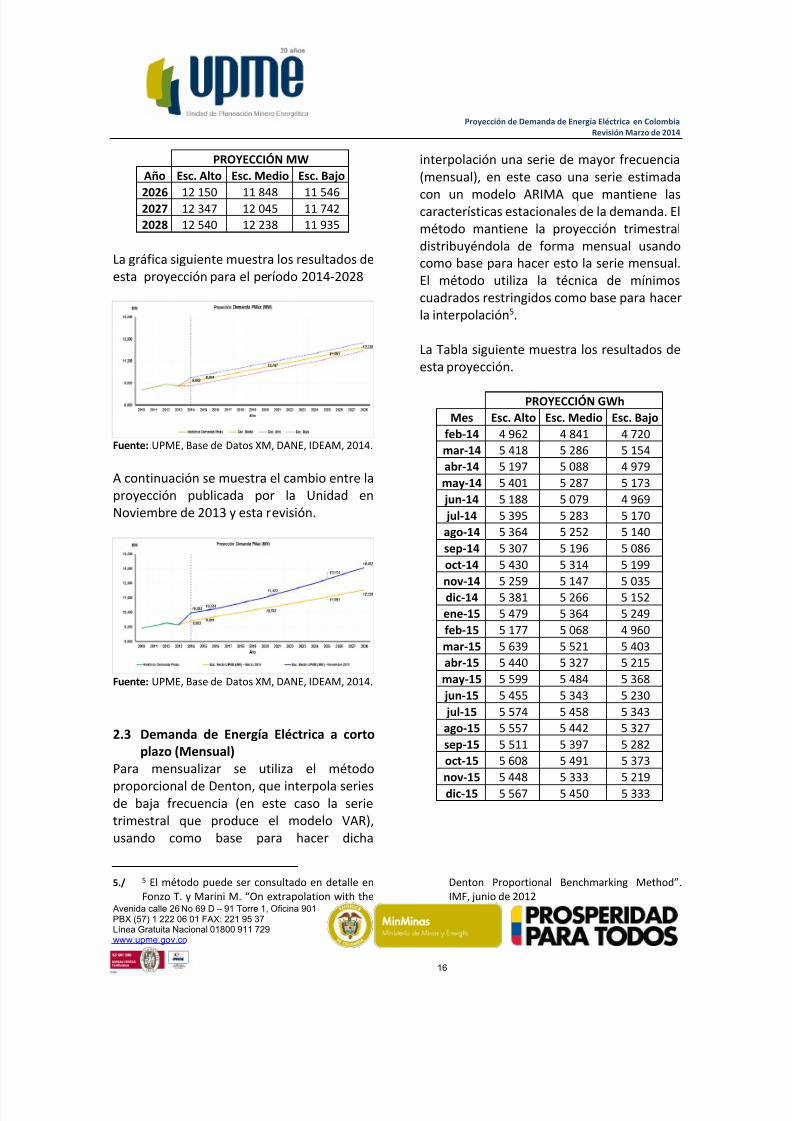

2.3

Demanda de Energía Eléctrica a cortoplazo (Mensual)

Para mensualizar se utiliza el método

proporcional de Denton, que interpola seriesde baja frecuencia (en este caso la serietrimestral que produce el modelo VAR),usando como base para hacer dicha

5./

5 El método puede ser consultado en detalle enFonzo T. y Marini M. “On extrapolation with the

interpolación una serie de mayor frecuencia(mensual), en este caso una serie estimada

con un modelo ARIMA que mantiene lascaracterísticas estacionales de la demanda. Elmétodo mantiene la proyección trimestraldistribuyéndola de forma mensual usandocomo base para hacer esto la serie mensual.El método utiliza la técnica de mínimoscuadrados restringidos como base para hacerla interpolación5.

La Tabla siguiente muestra los resultados deesta proyección.

PROYECCIÓN GWh

Mes Esc. Alto Esc. Medio Esc. Bajo

feb-14 4 962 4 841 4 720

mar-14 5 418 5 286 5 154

abr-14 5 197 5 088 4 979

may-14 5 401 5 287 5 173

jun-14 5 188 5 079 4 969

jul-14 5 395 5 283 5 170

ago-14 5 364 5 252 5 140

sep-14 5 307 5 196 5 086

oct-14 5 430 5 314 5 199

nov-14 5 259 5 147 5 035

dic-14 5 381 5 266 5 152

ene-15 5 479 5 364 5 249

feb-15 5 177 5 068 4 960

mar-15 5 639 5 521 5 403

abr-15 5 440 5 327 5 215

may-15 5 599 5 484 5 368

jun-15 5 455 5 343 5 230

jul-15 5 574 5 458 5 343

ago-15 5 557 5 442 5 327

sep-15 5 511 5 397 5 282

oct-15 5 608 5 491 5 373

nov-15 5 448 5 333 5 219

dic-15 5 567 5 450 5 333

Denton Proportional Benchmarking Method”.IMF, junio de 2012

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 18/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

17

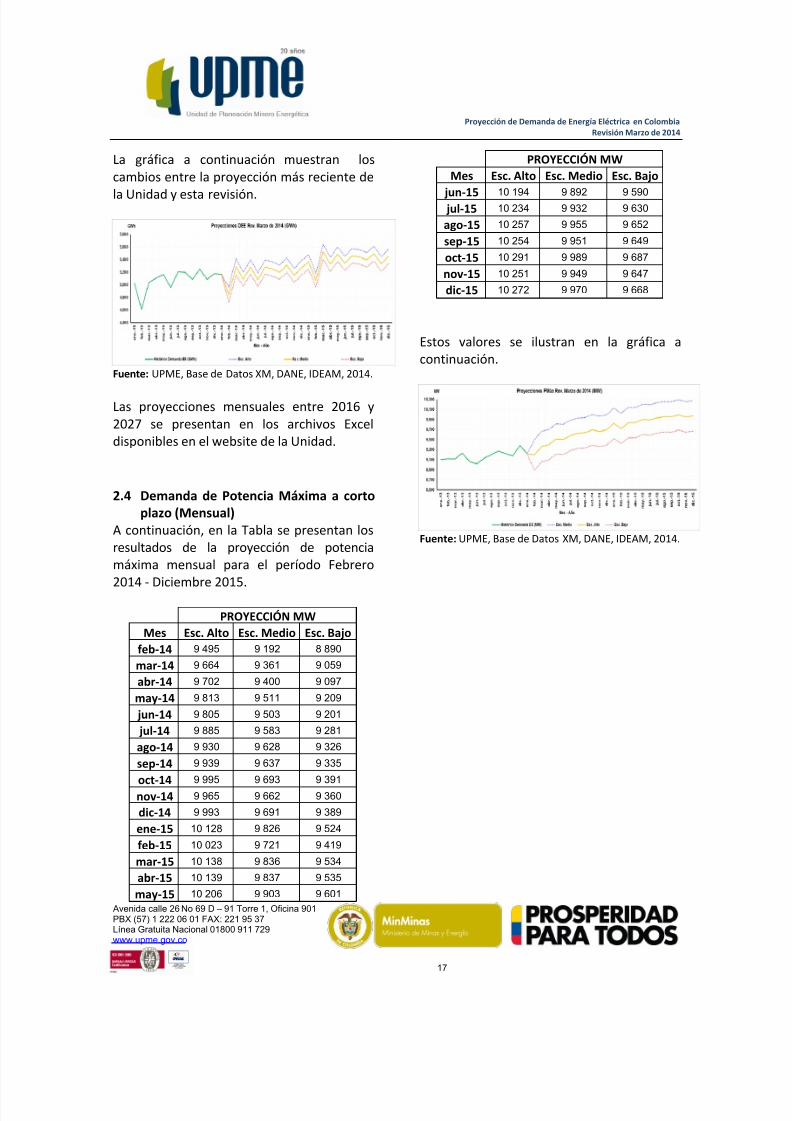

La gráfica a continuación muestran loscambios entre la proyección más reciente de

la Unidad y esta revisión.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

Las proyecciones mensuales entre 2016 y2027 se presentan en los archivos Exceldisponibles en el website de la Unidad.

2.4 Demanda de Potencia Máxima a cortoplazo (Mensual)

A continuación, en la Tabla se presentan losresultados de la proyección de potenciamáxima mensual para el período Febrero2014 - Diciembre 2015.

PROYECCIÓN MW

Mes Esc. Alto Esc. Medio Esc. Bajo

feb-14 9 495 9 192 8 890

mar-14 9 664 9 361 9 059

abr-14 9 702 9 400 9 097

may-14 9 813 9 511 9 209

jun-14 9 805 9 503 9 201

jul-14 9 885 9 583 9 281

ago-14 9 930 9 628 9 326

sep-14 9 939 9 637 9 335

oct-149 995 9 693 9 391

nov-14 9 965 9 662 9 360

dic-14 9 993 9 691 9 389

ene-15 10 128 9 826 9 524

feb-15 10 023 9 721 9 419

mar-15 10 138 9 836 9 534

abr-15 10 139 9 837 9 535

may-15 10 206 9 903 9 601

PROYECCIÓN MW

Mes Esc. Alto Esc. Medio Esc. Bajo

jun-15 10 194 9 892 9 590 jul-15 10 234 9 932 9 630

ago-15 10 257 9 955 9 652

sep-15 10 254 9 951 9 649

oct-15 10 291 9 989 9 687

nov-15 10 251 9 949 9 647

dic-15 10 272 9 970 9 668

Estos valores se ilustran en la gráfica acontinuación.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 19/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

18

3. Proyección de demanda de energía

eléctrica y potencia máxima incluyendoGrandes Consumidores Especiales yventas a Panamá

3.1

Grandes consumidoresAl observar los consumos de empresas comoCerromatoso, Cerrejón, Ecopetrol (La Cira-infantas) y OXY, los cuales por su magnitudpodemos llamar “Grandes ConsumidoresEspeciales” (GCE), se puede apreciar unaumento importante de su participación en lademanda total del SIN que pasa de alrededorde 2.4% de la demanda total a finales de 1999y llega hasta 4.7% en enero de 2014,mostrando un crecimiento mucho máspronunciado respecto al resto de la demandacapturada por el SIN.

Fuente: UPME, Base de Datos XM, 2014.

Si se tiene en cuenta que el crecimiento de lademanda de energía eléctrica en el sectorresidencial se encuentra acotado por unacobertura residencial muy cercana al 100%,las novedades en la demanda de los grandesconsumidores constituye uno de los factores

relevantes en términos de variabilidad de lademanda total de energía eléctrica.

Dentro de las proyecciones de demanda deenergía eléctrica que hace la UPME se toma lainformación del SIN, la cual incluye lainformación de estos agentes, por lo que está

incluida dentro del conjunto usado paramodelar la demanda total, sin embargo, la

incertidumbre que plantean estos agentesradica en sus solicitudes de nuevasdemandas, las cuales, dada su magnitud ycaracterísticas específicas, por lo general,implican una ampliación de la infraestructuracon el fin de atenderlas.

Esta situación plantea riesgos desobreinversión para el sistema en el sentidoque de no cumplirse la magnitud de lademanda, su duración, etc., la inversiónhecha para satisfacerla puede quedar ociosa,produciendo una asignación ineficiente derecursos en la economía.

Cabe resaltar que la incertidumbre estáplanteada no solo para la entrada de nuevosproyectos, sino también sobre la duración,vida útil, declinación de campos oexplotaciones mineras, etc.

3.2

Características de las series de demandaeléctrica GCE:

La serie de grandes consumidores tiene unvalor esperado más probable que una serienormal, pero también se caracteriza por unaalta ocurrencia de valores atípicos. Se puededecir que la serie tiene una alta ocurrencia devalores extremos que revierten rápidamentea su media.

Fuente: UPME, Base de Datos XM, 2014.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

e n e . -

9 9

j u l . - 9

9

e n e . -

0 0

j u l . - 0

0

e n e . -

0 1

j u l . - 0 1

e n e . -

0 2

j u l . - 0

2

e n e . -

0 3

j u l . - 0

3

e n e . -

0 4

j u l . - 0 4

e n e . -

0 5

j u l . - 0 5

e n e . -

0 6

j u l . - 0

6

e n e . -

0 7

j u l . - 0 7

e n e . -

0 8

j u l . - 0

8

e n e . -

0 9

j u l . - 0

9

e n e . -

1 0

j u l . - 1

0

e n e . -

1 1

j u l . - 1 1

e n e . -

1 2

j u l . - 1

2

e n e . -

1 3

Índice de crecimiento de la demanda de grandes consumidores y resto de lademanda

(ene-99 = 100)

Resto GCE

0

2

4

6

i

-.5 0 .5r

Kernel density estimate

Normal density

kernel = epanechnikov, bandwidth = 0.0212

Kernel density estimate

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 20/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

19

Esto quiere decir también que la serie esheterocedástica y comparte ciertas

características con las series financieras.Dadas estas características, una primeraaproximación fue la de modelar la serieusando un modelo autoregresivo deheterocedasticidad condicional.

Fuente: UPME, Base de Datos XM, 2014.

Fuente: UPME, Base de Datos XM, 2014.

Aunque éste modelo brinda una buena ideaacerca del comportamiento esperado de unaserie en el corto plazo, no es muy útil paramodelar el largo plazo y la posible entrada (osalida) de nuevos proyectos que afectenestructuralmente la serie.

Actualmente se realizan encuestas a lasgrandes industrias en las que se obtieneinformación sobre grandes proyectos queimpliquen consumos adicionales de energíaeléctrica, esta información es adicionada a laproyección de demanda de energía eléctrica

total que se hace con métodoseconométricos.

Fuente: UPME, Base de Datos XM, 2014.

Al comparar las respuestas a la encuesta consimulaciones hechas sobre la serie deconsumo, se aprecia que las demandasadicionales implicarían un quiebre estructuralen la serie, por lo menos en las fechas en lasque menciona la posibilidad de entrada de losnuevos consumos.

Una forma de cuantificar la incertidumbreque presentan los posibles nuevos consumosespeciales es mediante la adopción de valores

esperados en los que se pondera laposibilidad de entrada de las nuevasdemandas de las compañías interesadas endesarrollar proyectos que impliquen unaampliación importante en la demandaeléctrica.

Usando el escenario de probabilidadesimplícito en la simulación de la serie degrandes consumidores, se puede calcular unvalor esperado.

-60.0%

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

e n e . -

9 9

f e b . -

0 0

m a r . - 0 1

a b r . -

0 2

m a y . -

0 3

j u n . -

0 4

j u l . - 0 5

a g o . -

0 6

s e p . -

0 7

o c t . - 0

8

n o v . -

0 9

d i c . -

1 0

e n e . -

1 2

f e b . -

1 3

m a r . - 1 4

a b r . -

1 5

m a y . -

1 6

j u n . -

1 7

j u l . - 1

8

a g o . -

1 9

s e p . -

2 0

o c t . - 2 1

n o v . -

2 2

d i c . -

2 3

e n e . -

2 5

f e b . -

2 6

m a r . - 2 7

a b r . -

2 8

m a y . -

2 9

j u n . -

3 0

j u l . - 3 1

a g o . -

3 2

s e p . -

3 3

o c t . - 3 4

n o v . -

3 5

Variabilidad observada y esperada de la demanda de grandes consumidores

r r_farch LS LI

0

100

200

300

400

500

600

700

800

900

e n e . -

9 9

f e b . -

0 0

m a r . - 0 1

a b r . - 0

2

m a y . -

0 3

j u n . -

0 4

j u l . - 0 5

a g o . -

0 6

s e p . -

0 7

o c t . - 0

8

n o v . -

0 9

d i c . -

1 0

e n e . -

1 2

f e b . -

1 3

m a r . - 1 4

a b r . - 1 5

m a y . -

1 6

j u n . -

1 7

j u l . - 1

8

a g o . -

1 9

s e p . -

2 0

o c t . - 2 1

n o v . -

2 2

d i c . -

2 3

e n e . -

2 5

f e b . -

2 6

m a r . - 2 7

a b r . - 2

8

m a y . -

2 9

j u n . -

3 0

j u l . - 3 1

a g o . -

3 2

s e p . -

3 3

o c t . - 3 4

n o v . -

3 5

Proyección de la volatilidad esperada para la demanda de grandes consumidores (Gwh)

Grandes consumidores Media Ls Li

0.00

500.00

1000.00

1500.00

2000.00

2500.00

e n e . -

9 9

n o v . -

9 9

s e p . -

0 0

j u l . - 0 1

m a y . -

0 2

m a r . - 0 3

e n e . -

0 4

n o v . -

0 4

s e p . -

0 5

j u l . - 0 6

m a y . -

0 7

m a r . - 0 8

e n e . -

0 9

n o v . -

0 9

s e p . - 1 0

j u l . - 1 1

m a y . - 1 2

m a r . - 1 3

e n e . - 1 4

n o v . - 1 4

s e p . - 1 5

j u l . - 1 6

m a y . - 1 7

m a r . - 1 8

e n e . - 1 9

n o v . - 1 9

s e p . -

2 0

j u l . - 2 1

m a y . -

2 2

m a r . - 2 3

e n e . -

2 4

n o v . -

2 4

s e p . -

2 5

j u l . - 2 6

m a y . -

2 7

m a r . - 2 8

e n e . -

2 9

n o v . -

2 9

s e p . -

3 0

j u l . - 3 1

m a y . -

3 2

m a r . - 3 3

e n e . -

3 4

n o v . -

3 4

s e p . -

3 5

Simulación de montecarlo y resultados de las encuastas

GCE Encuestas 1 2 3 4 5 6 7

8 9 10 11 12 13 14 15 16

17 18 19 20 21 22 23 24 25

26 27 28 29 30 31 32 33 34

35 36 37 38 39 40 41 42 43

44 45 46 47 48 49 50 media

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 21/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

20

Fuente: UPME, Base de Datos XM, 2014.

Si se usa únicamente la distribuciónresultante del proceso de simulación de la

serie, el valor esperado de las cargasespeciales disminuye de forma considerablerespecto a la información inicial, situación quetampoco es muy realista, ya que coninformación cualitativa disponible existe unmayor grado de certeza en la entrada dealgunos proyectos.

El paso a seguir sería tratar de encontrar unaforma de combinar estas aproximaciones conel fin de obtener un mayor grado de

certidumbre tanto en los consumosesperados de energía eléctrica como en lavida de los proyectos de estos agentes.

En esta revisión de las proyecciones se utilizala información reportada por los GCE y en lasiguiente revisión se presentarán losresultados del trabajo de análisis deescenarios más probables asociados con lasdemandas de los proyectos anunciados y deotras demandas puntuales, querepresentarán un cambio estructural.

Partiendo de las solicitudes de conexión al SINpresentadas a la UPME y de acuerdo con laperspectiva de los agentes y la posibilidad desatisfacer la demanda con la infraestructuradisponible, se consideran las cargas deRubiales, Ecopetrol y Drummond como

Grandes Consumidores Especiales (GCE). Seconsideran las fechas de entrada informadas

por cada uno de estos consumidores.

Otros Grandes Consumidores Especialescomo son Cerrejón, Cerromatoso, OXY y elcampo de La Cira Infantas no se incluyeron eneste análisis, pues su demanda de energíaeléctrica y de potencia máxima forman partede la demanda histórica nacional, registradacomo ventas de los comercializadores.

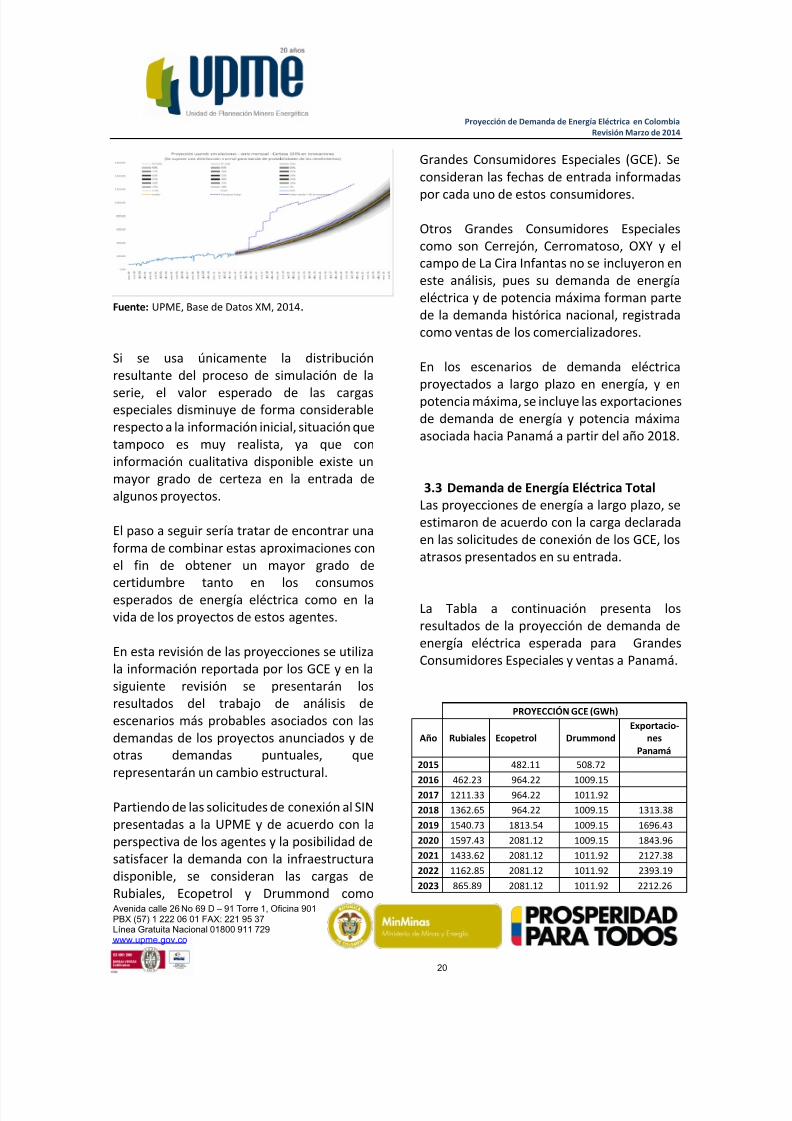

En los escenarios de demanda eléctricaproyectados a largo plazo en energía, y enpotencia máxima, se incluye las exportacionesde demanda de energía y potencia máximaasociada hacia Panamá a partir del año 2018.

3.3 Demanda de Energía Eléctrica TotalLas proyecciones de energía a largo plazo, seestimaron de acuerdo con la carga declaradaen las solicitudes de conexión de los GCE, losatrasos presentados en su entrada.

La Tabla a continuación presenta losresultados de la proyección de demanda deenergía eléctrica esperada para GrandesConsumidores Especiales y ventas a Panamá.

PROYECCIÓN GCE (GWh)

Año Rubiales Ecopetrol DrummondExportacio-

nesPanamá

2015 482.11 508.72

2016 462.23 964.22 1009.15

2017 1211.33 964.22 1011.92

2018 1362.65 964.22 1009.15 1313.38

2019 1540.73 1813.54 1009.15 1696.43

2020 1597.43 2081.12 1009.15 1843.96

2021 1433.62 2081.12 1011.92 2127.38

2022 1162.85 2081.12 1011.92 2393.19

2023 865.89 2081.12 1011.92 2212.26

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 22/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

21

PROYECCIÓN GCE (GWh)

Año Rubiales Ecopetrol DrummondExportacio-

nes

Panamá2024 755.46 2081.12 1011.92 2296.32

2025 626.48 2081.12 1011.92 2396.31

2026 509.36 2081.12 1011.92 2362.54

2027 414.38 2081.12 1011.92 2362.54

2028 344.66 2081.12 1011.92 2362.54

Nota: El tiempo estimado de entrada en operación serevisa en cada proyecciónFuente: Pacific Rubiales, Ecopetrol, Drummond.

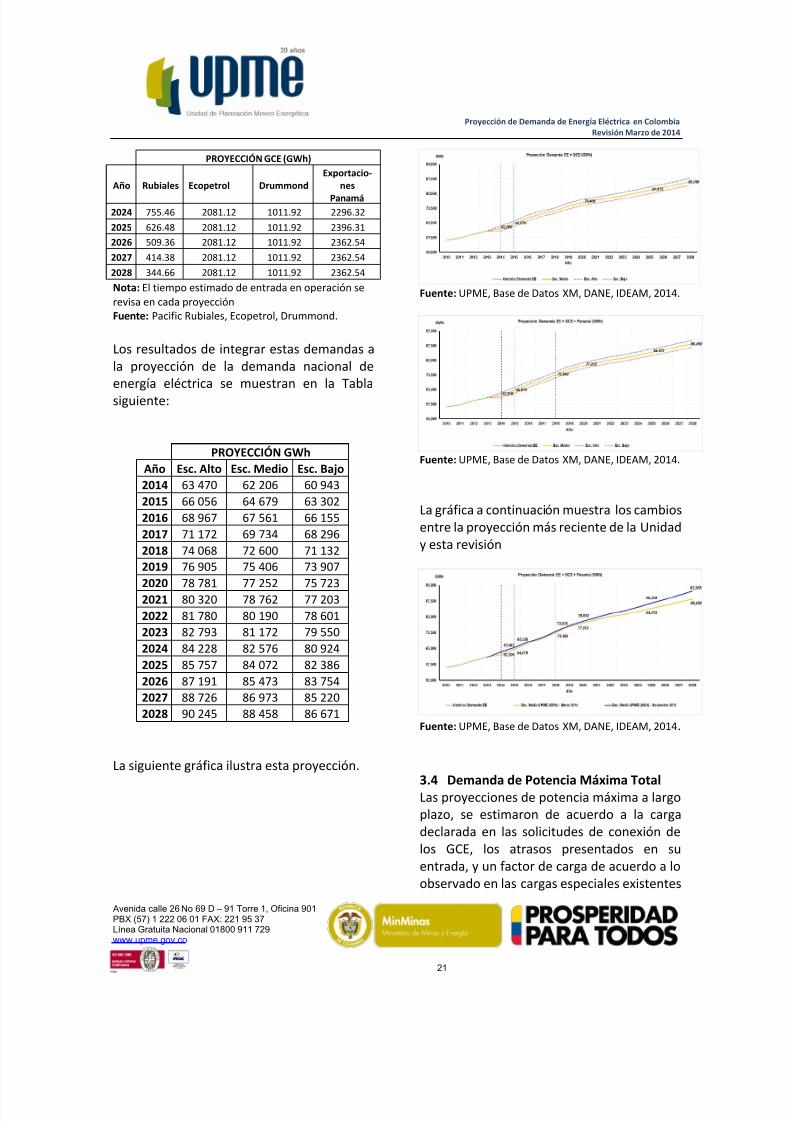

Los resultados de integrar estas demandas ala proyección de la demanda nacional deenergía eléctrica se muestran en la Tablasiguiente:

PROYECCIÓN GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 63 470 62 206 60 943

2015 66 056 64 679 63 302

2016 68 967 67 561 66 155

2017 71 172 69 734 68 296

2018 74 068 72 600 71 1322019 76 905 75 406 73 907

2020 78 781 77 252 75 7232021 80 320 78 762 77 203

2022 81 780 80 190 78 601

2023 82 793 81 172 79 550

2024 84 228 82 576 80 924

2025 85 757 84 072 82 386

2026 87 191 85 473 83 754

2027 88 726 86 973 85 220

2028 90 245 88 458 86 671

La siguiente gráfica ilustra esta proyección.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

La gráfica a continuación muestra los cambiosentre la proyección más reciente de la Unidady esta revisión

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

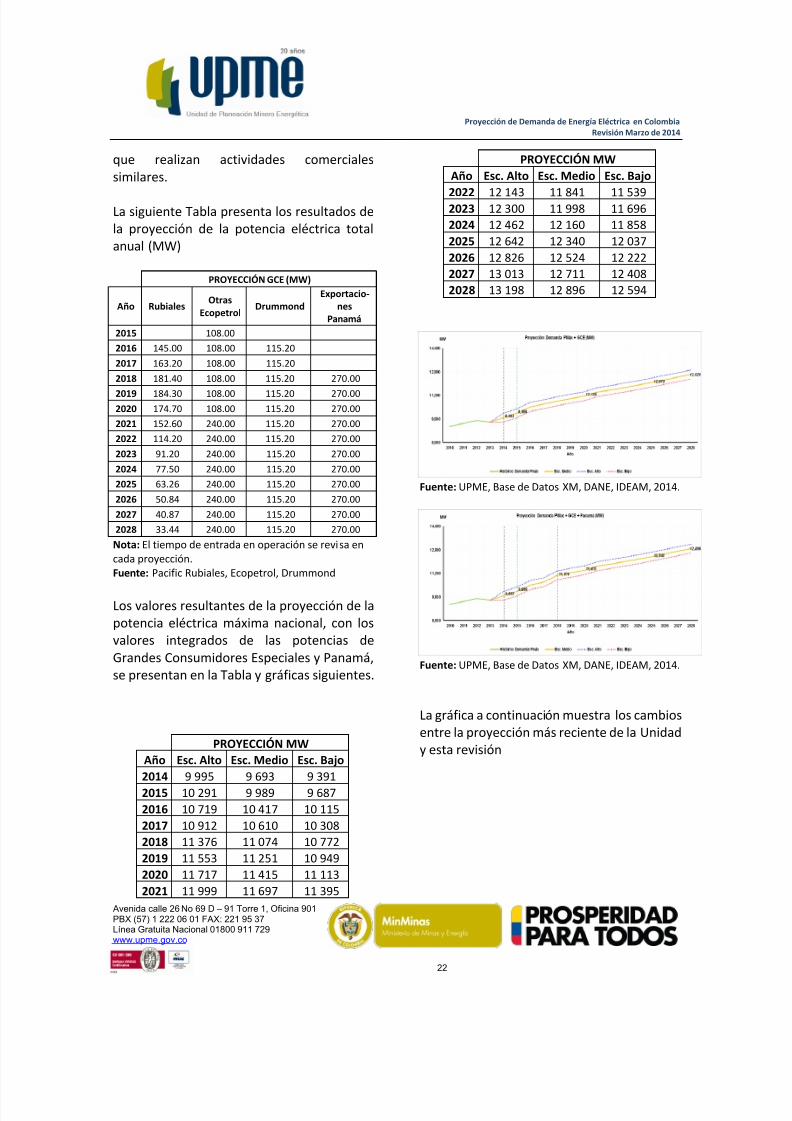

3.4

Demanda de Potencia Máxima TotalLas proyecciones de potencia máxima a largoplazo, se estimaron de acuerdo a la cargadeclarada en las solicitudes de conexión delos GCE, los atrasos presentados en suentrada, y un factor de carga de acuerdo a loobservado en las cargas especiales existentes

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 23/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

22

que realizan actividades comercialessimilares.

La siguiente Tabla presenta los resultados dela proyección de la potencia eléctrica totalanual (MW)

PROYECCIÓN GCE (MW)

Año RubialesOtras

EcopetrolDrummond

Exportacio-nes

Panamá

2015 108.00

2016 145.00 108.00 115.20

2017 163.20 108.00 115.20

2018 181.40 108.00 115.20 270.00

2019 184.30 108.00 115.20 270.002020 174.70 108.00 115.20 270.00

2021 152.60 240.00 115.20 270.00

2022 114.20 240.00 115.20 270.00

2023 91.20 240.00 115.20 270.00

2024 77.50 240.00 115.20 270.00

2025 63.26 240.00 115.20 270.00

2026 50.84 240.00 115.20 270.00

2027 40.87 240.00 115.20 270.00

2028 33.44 240.00 115.20 270.00

Nota: El tiempo de entrada en operación se revisa encada proyección.Fuente: Pacific Rubiales, Ecopetrol, Drummond

Los valores resultantes de la proyección de lapotencia eléctrica máxima nacional, con losvalores integrados de las potencias deGrandes Consumidores Especiales y Panamá,se presentan en la Tabla y gráficas siguientes.

PROYECCIÓN MW

Año Esc. Alto Esc. Medio Esc. Bajo

2014 9 995 9 693 9 391

2015 10 291 9 989 9 687

2016 10 719 10 417 10 115

2017 10 912 10 610 10 308

2018 11 376 11 074 10 772

2019 11 553 11 251 10 949

2020 11 717 11 415 11 113

2021 11 999 11 697 11 395

PROYECCIÓN MW

Año Esc. Alto Esc. Medio Esc. Bajo

2022 12 143 11 841 11 539 2023 12 300 11 998 11 696

2024 12 462 12 160 11 858

2025 12 642 12 340 12 037

2026 12 826 12 524 12 222

2027 13 013 12 711 12 408

2028 13 198 12 896 12 594

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

La gráfica a continuación muestra los cambiosentre la proyección más reciente de la Unidady esta revisión

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 24/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

23

Fuente: UPME, Base de Datos XM, DANE, IDEAM, 2014.

La metodología usada para estimar lapotencia máxima total varió respecto a lapresentada en la revisión de Noviembre 2013,

con el fin de recoger de forma más precisa larelación existente entre potencia máxima y lademanda total de energía eléctrica. La nuevametodología recoge la relación estadísticaentre potencia y demanda usando unaregresión de mínimos cuadrados ordinariosdinámica.

Por tal motivo, la proyección de potenciaguarda una mayor consistencia con elcomportamiento esperado de la demanda deenergía eléctrica disminuyendo respecto a larevisión presentada en noviembre de 2013.

Cabe resaltar, que esta proyección muestra lademanda máxima de potencia que debe serdespachada en cada uno de los años de laproyección.

El análisis de los requerimientos de capacidadinstalada para mantener los margenes deseguridad que deberían estar disponibles ypara los niveles de confiabilidad, forman

parte de los análisis de expansión de lainfraestructura de generación y transmisión,que se realizan en el marco de los Planes deexpansión correspondientes.

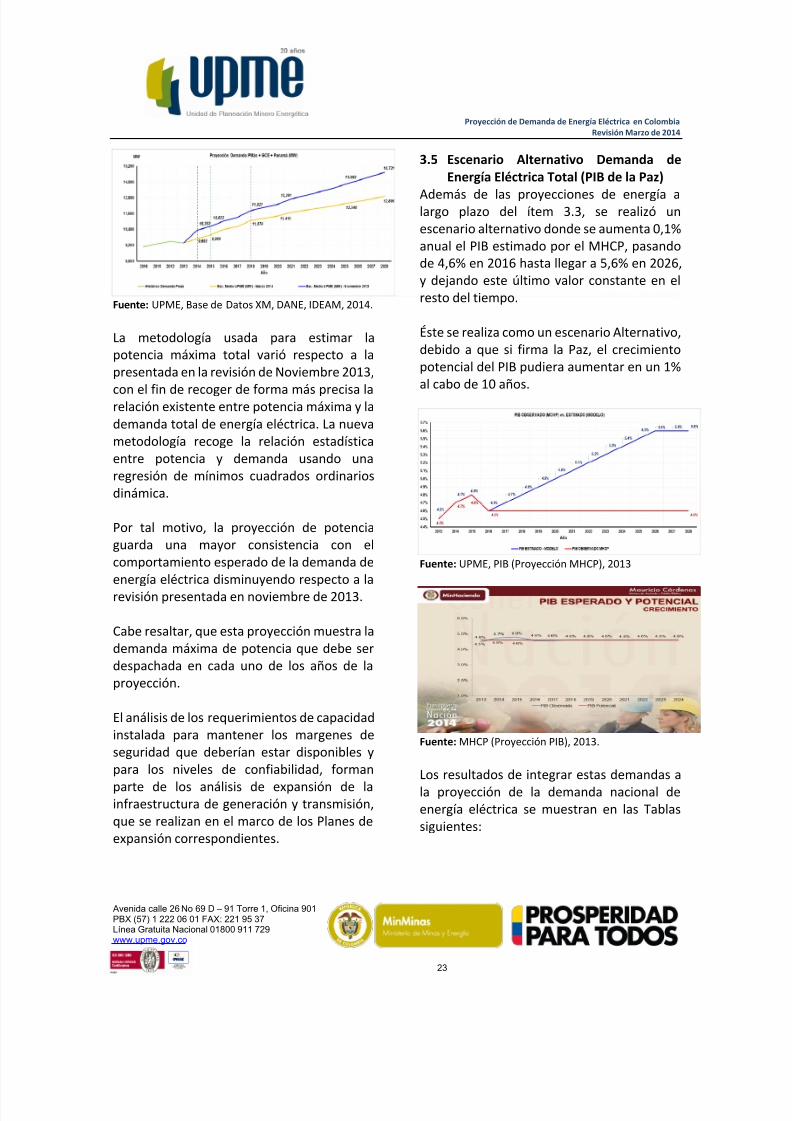

3.5

Escenario Alternativo Demanda deEnergía Eléctrica Total (PIB de la Paz)

Además de las proyecciones de energía alargo plazo del ítem 3.3, se realizó unescenario alternativo donde se aumenta 0,1%anual el PIB estimado por el MHCP, pasandode 4,6% en 2016 hasta llegar a 5,6% en 2026,y dejando este último valor constante en elresto del tiempo.

Éste se realiza como un escenario Alternativo,debido a que si firma la Paz, el crecimientopotencial del PIB pudiera aumentar en un 1%al cabo de 10 años.

Fuente: UPME, PIB (Proyección MHCP), 2013

Fuente: MHCP (Proyección PIB), 2013.

Los resultados de integrar estas demandas a

la proyección de la demanda nacional deenergía eléctrica se muestran en las Tablassiguientes:

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 25/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

24

PROYECCIÓN GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 64 004 62 206 60 4092015 65 794 63 688 61 582

2016 67 315 65 163 63 012

2017 68 916 66 713 64 510

2018 70 491 68 238 65 984

2019 72 112 69 806 67 501

2020 73 765 71 406 69 046

2021 75 460 73 047 70 635

2022 77 222 74 753 72 284

2023 79 065 76 537 74 009

2024 80 902 78 315 75 729

2025 82 847 80 198 77 550

2026 84 830 82 118 79 4072027 86 875 84 098 81 321

2028 88 902 86 060 83 217

PROYECCIÓN + GCE + PANAMÁ GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 64 004 62 206 60 409

2015 66 785 64 679 62 573

2016 69 750 67 599 65 447

2017 72 103 69 900 67 697

2018 75 141 72 887 70 633

2019 78 172 75 866 73 561

2020 80 296 77 937 75 5782021 82 114 79 701 77 289

2022 83 871 81 402 78 934

2023 85 236 82 708 80 180

2024 87 046 84 460 81 873

2025 88 963 86 314 83 666

2026 90 795 88 083 85 372

2027 92 745 89 968 87 191

2028 94 702 91 860 89 017

Las siguientes gráficas ilustran esta

proyección.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

3.6 Escenario Alternativo Combinado deEnergía Eléctrica Total

Empleando las proyecciones de los Escenariosde PIB Total y PIB de la Paz, se diseña unmodelo que combina los valores de ambos.Para el Escenario Alto, se emplea los valoresmedios del Modelo PIB de la Paz, el EscenarioMedio son los valores medios del modelo PIB

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 26/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

25

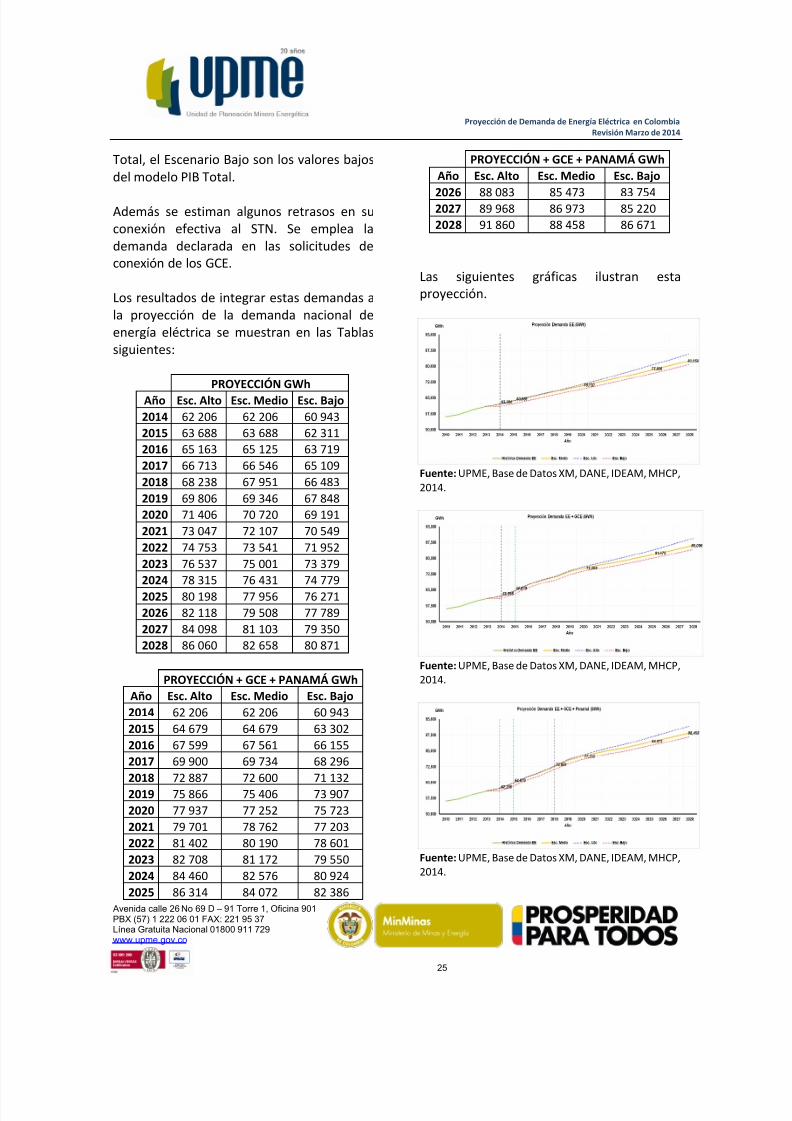

Total, el Escenario Bajo son los valores bajosdel modelo PIB Total.

Además se estiman algunos retrasos en suconexión efectiva al STN. Se emplea lademanda declarada en las solicitudes deconexión de los GCE.

Los resultados de integrar estas demandas ala proyección de la demanda nacional deenergía eléctrica se muestran en las Tablassiguientes:

PROYECCIÓN GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 62 206 62 206 60 943

2015 63 688 63 688 62 311

2016 65 163 65 125 63 719

2017 66 713 66 546 65 109

2018 68 238 67 951 66 483

2019 69 806 69 346 67 848

2020 71 406 70 720 69 191

2021 73 047 72 107 70 549

2022 74 753 73 541 71 952

2023 76 537 75 001 73 379

2024 78 315 76 431 74 779

2025 80 198 77 956 76 271

2026 82 118 79 508 77 789

2027 84 098 81 103 79 350

2028 86 060 82 658 80 871

PROYECCIÓN + GCE + PANAMÁ GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2014 62 206 62 206 60 943

2015 64 679 64 679 63 302

2016 67 599 67 561 66 155

2017 69 900 69 734 68 296

2018 72 887 72 600 71 132

2019 75 866 75 406 73 907

2020 77 937 77 252 75 723

2021 79 701 78 762 77 203

2022 81 402 80 190 78 601

2023 82 708 81 172 79 550

2024 84 460 82 576 80 924

2025 86 314 84 072 82 386

PROYECCIÓN + GCE + PANAMÁ GWh

Año Esc. Alto Esc. Medio Esc. Bajo

2026 88 083 85 473 83 7542027 89 968 86 973 85 220

2028 91 860 88 458 86 671

Las siguientes gráficas ilustran estaproyección.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

7/21/2019 Proyeccion Demanda Ee Mar 2014

http://slidepdf.com/reader/full/proyeccion-demanda-ee-mar-2014 27/46

Proyección de Demanda de Energía Eléctrica en ColombiaRevisión Marzo de 2014

Avenida calle 26 No 69 D – 91 Torre 1, Oficina 901PBX (57) 1 222 06 01 FAX: 221 95 37Línea Gratuita Nacional 01800 911 729www.upme.gov.co

26

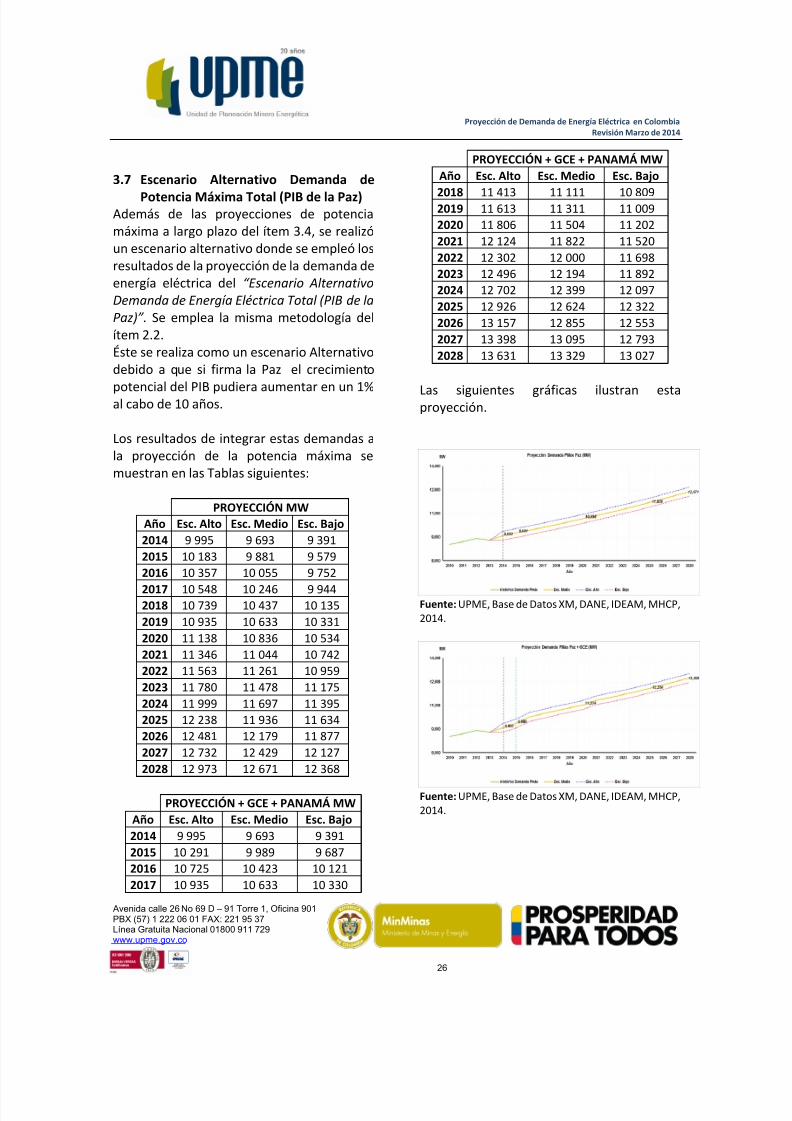

3.7 Escenario Alternativo Demanda de

Potencia Máxima Total (PIB de la Paz)Además de las proyecciones de potenciamáxima a largo plazo del ítem 3.4, se realizóun escenario alternativo donde se empleó losresultados de la proyección de la demanda deenergía eléctrica del “Escenario Alternativo

Demanda de Energía Eléctrica Total (PIB de la

Paz)”. Se emplea la misma metodología delítem 2.2.Éste se realiza como un escenario Alternativodebido a que si firma la Paz el crecimiento

potencial del PIB pudiera aumentar en un 1%al cabo de 10 años.

Los resultados de integrar estas demandas ala proyección de la potencia máxima semuestran en las Tablas siguientes:

PROYECCIÓN MW

Año Esc. Alto Esc. Medio Esc. Bajo

2014 9 995 9 693 9 391

2015 10 183 9 881 9 579

2016 10 357 10 055 9 752

2017 10 548 10 246 9 9442018 10 739 10 437 10 135

2019 10 935 10 633 10 331

2020 11 138 10 836 10 534

2021 11 346 11 044 10 742

2022 11 563 11 261 10 959

2023 11 780 11 478 11 175

2024 11 999 11 697 11 395

2025 12 238 11 936 11 634

2026 12 481 12 179 11 877

2027 12 732 12 429 12 127

2028 12 973 12 671 12 368

PROYECCIÓN + GCE + PANAMÁ MW

Año Esc. Alto Esc. Medio Esc. Bajo

2014 9 995 9 693 9 391

2015 10 291 9 989 9 687

2016 10 725 10 423 10 121

2017 10 935 10 633 10 330

PROYECCIÓN + GCE + PANAMÁ MW

Año Esc. Alto Esc. Medio Esc. Bajo

2018 11 413 11 111 10 8092019 11 613 11 311 11 009

2020 11 806 11 504 11 202

2021 12 124 11 822 11 520

2022 12 302 12 000 11 698

2023 12 496 12 194 11 892

2024 12 702 12 399 12 097

2025 12 926 12 624 12 322

2026 13 157 12 855 12 553

2027 13 398 13 095 12 793

2028 13 631 13 329 13 027

Las siguientes gráficas ilustran estaproyección.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

Fuente: UPME, Base de Datos XM, DANE, IDEAM, MHCP,2014.

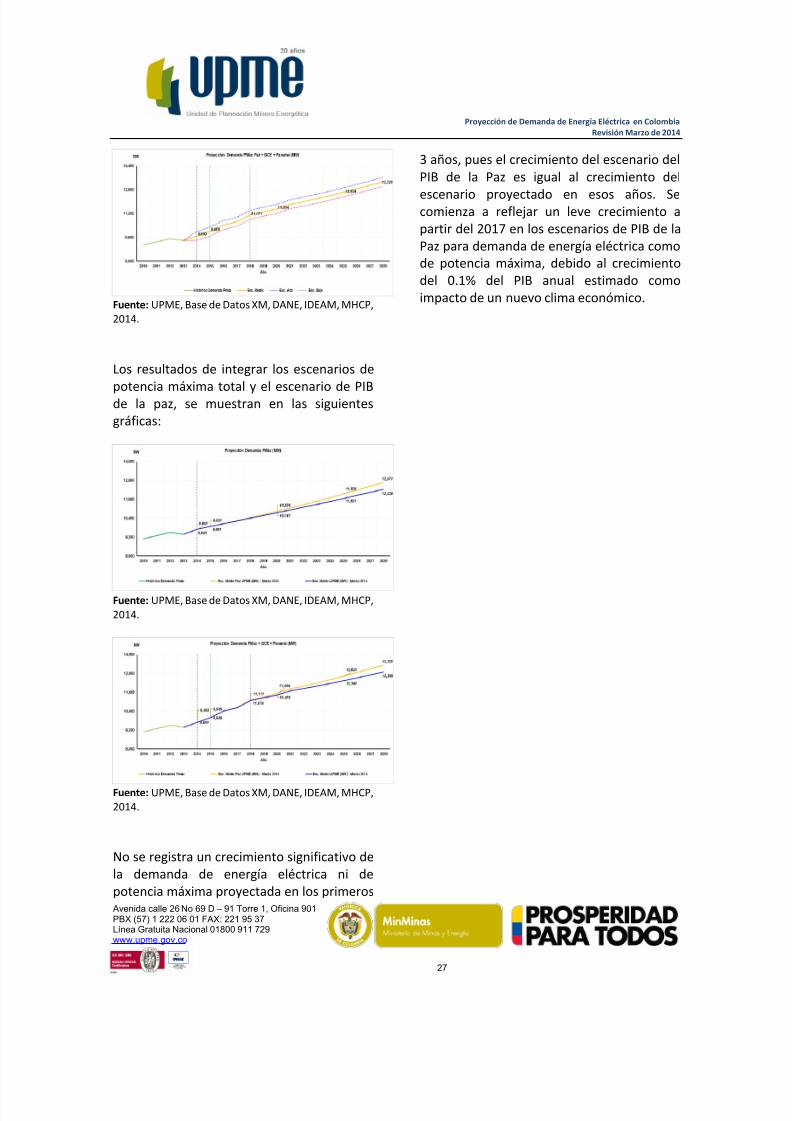

7/21/2019 Proyeccion Demanda Ee Mar 2014