PROYECTO ANDINO DE COMPETITIVIDADlibroweb.alfaomega.com.mx/book/733/free/ovas_statics/...Resumen El...

135

PROYECTO ANDINO DE COMPETITIVIDAD DOCUMENTO DE TRABAJO "LA GESTION AMBIENTAL Y COMPETITIVIDAD DE LA INDUSTRIA COLOMBIANA". Eduardo Uribe, Guillermo Cruz, Harold Coronado, Jorge García * Theodore Panayotou, Robert Faris ** Bogotá, Octubre de 2001 *Universidad de los Andes ** Centro para el Desarrollo Internacional, Harvard i

Transcript of PROYECTO ANDINO DE COMPETITIVIDADlibroweb.alfaomega.com.mx/book/733/free/ovas_statics/...Resumen El...

PROYECTO ANDINO DE COMPETITIVIDAD

DOCUMENTO DE TRABAJO

"LA GESTION AMBIENTAL Y COMPETITIVIDAD DE LA INDUSTRIA COLOMBIANA".

Eduardo Uribe, Guillermo Cruz, Harold Coronado, Jorge García *

Theodore Panayotou, Robert Faris **

Bogotá, Octubre de 2001

*Universidad de los Andes

** Centro para el Desarrollo Internacional, Harvard

i

Resumen

El proyecto Andino de Competitividad es una iniciativa de la CAF. Su componente

ambiental fue desarrollado en Colombia conjuntamente entre la Universidad de los

Andes y el Centro para el Desarrollo Internacional de la Universidad de Harvard. El

objetivo del estudio fue el de conocer las relaciones que existen entre la gestión

ambiental del gobierno, el desempeño ambiental de las industrias y su competitividad.

Para realizar este estudios fue necesario en primera instancia encuestar a 248 empresas

en Colombia, y obtener información sobre su desempeño económico y ambiental. Las

variables ambientales y económicas de las empresas fueron analizadas en conjunto con

variables que valoraban la calidad de las regulaciones y de las instituciones ambientales.

Los resultados evidencian claras relaciones entre el desempeño ambiental de las

empresas, su competitividad, la gestión del gobierno y la calidad de las regulaciones que

les son aplicables. Se observó que la regulación y las autoridades ambientales en

Colombia son heterogéneas, que algunos de sus atributos afectan negativamente la

competitividad de las empresas, en tanto que otros la favorecen. La afectan

negativamente cuando se crean incentivos para que las empresas opten por la

implementación de sistemas de control de la contaminación al “final de tubo”,

contribuyendo con esto al aumento en los costos fijos de producción y por esta vía al

detrimento de la rentabilidad y de la posición competitiva de las empresas. De otra

parte, las regulaciones y las instituciones ambientales favorecen la rentabilidad y la

competitividad de las empresas cuando con sus regulaciones y mediante su gestión

frente a las empresas, crean incentivos que inducen a la prevención de la contaminación

mediante la reconversión de los procesos industriales.

Dado su muy alto costo, resulta necesario asegurar que las inversiones ambientales que

hacen las empresas industriales generen beneficios adicionales a los puramente

ambientales. Esto por cuanto con frecuencia esos beneficios ambientales son solo

marginales frente a las grandes cargas contaminantes que genera la actividad doméstica

en las ciudades, y frente a los cuales se hace, efectivamente, muy poco. Se debe buscar

ii

entonces que esas inversiones contribuyan al mejoramiento de la rentabilidad y

competitividad de las empresas. Para que así ocurra, el Gobierno, a través de sus

regulaciones y de sus instituciones, debe crear los incentivos correctos. Actualmente,

buena parte de la regulación ambiental, en especial la relacionada con vertimientos y

tasas de contaminación hídrica, estaría generando incentivos perversos conducentes a

altas e ineficientes inversiones “al final del tubo” para el control de la contaminación.

Por su parte, las regulaciones relativas a la contaminación del aire estarían incentivando

a la prevención de la contaminación mediante la reconversión de los procesos

industriales. Por esta vía, estarían también mejorando la rentabilidad de las empresas y

su posición competitiva.

Los resultados de este estudio nos permiten recomendar al gobierno, entre otras cosas,

que como estrategias para simultáneamente incentivar el mejoramiento del desempeño

ambiental y económico de las industrias, resulta necesario promover la inversión

extranjera en el sector manufacturero y las exportaciones hacia mercados con altas

demandas en materia de calidad ambiental; diseñar regulaciones y políticas ambientales

que reconozcan las realidades tecnológicas y económicas de los distintos sectores

industriales y tipos de empresas (Micro, Pyme, Gran); revisar y ajustar las regulaciones

sobre vertimientos, incluido el sistema de tasas de contaminación que están induciendo a

la adopción de alternativas costosas y socialmente ineficientes de control de la

contaminación. Para incentivar el mejoramiento de la gestión ambiental de las empresas,

las autoridades ambientales debe fortalecer su capacidad de control ambiental, mejorar

su imagen frente a los industriales, hacer pública la información sobre el desempeño

ambiental de las empresas, y buscar la legitimidad de las regulaciones ambientales que

se adopten.

iii

Contenido

1. Introducción ............................................................................................................. 1

2. El Costo Ambiental de la Contaminación Industrial................................................ 4

3. Las Motivaciones e Incentivos de la Industria ....................................................... 12 3.1 El Estado Regulador........................................................................................ 12

3.2 Otras Motivaciones e Incentivos ..................................................................... 14

3.2.1 La Comunidad (la regulación informal) .................................................. 15

3.2.2. El mercado.............................................................................................. 15

4. Las Respuesta de la industria y sus efectos para la competitividad ....................... 17

5. La Gestión Ambiental Pública en Colombia.......................................................... 23

6. El Desempeño Ambiental de la Industria en los Últimos Años ............................. 26

7. La Regulación Ambiental y la Competitividad de la Industria. ............................. 32 7.1 El Caso de Colombia....................................................................................... 34

7.1.1. El Decreto 1594 de 1984 del Ministerio de Salud.................................. 35

7.1.2 El Decreto 1594 de 1984 y el Sistema de Tasas...................................... 37

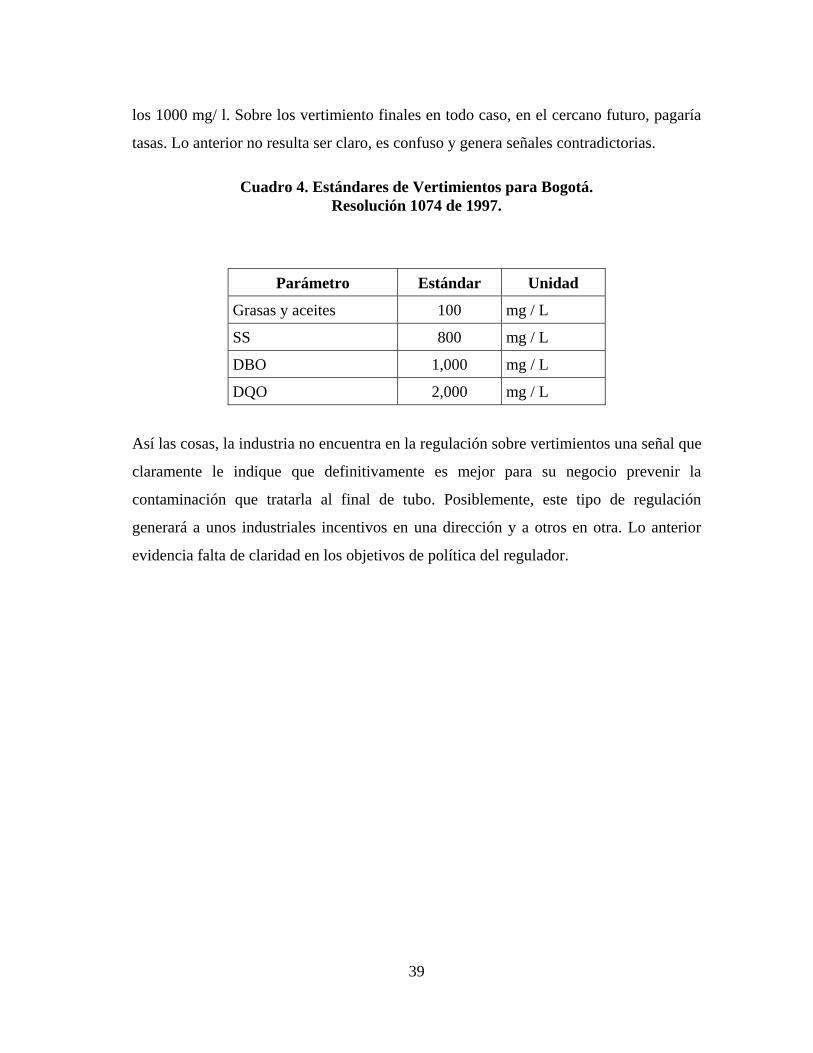

7.1.3 La resolución 1074 de 1997 del DAMA ................................................. 38

8. Perfil de la industria manufacturera colombiana.................................................... 40 8.1 Producto Interno Bruto (PIB) .......................................................................... 40

8.2 PIB por Actividad Económica......................................................................... 41

8.3 PIB por áreas metropolitanas (Corredores industriales) ................................. 42

9. La Encuesta ............................................................................................................ 45 9.1 La Muestra....................................................................................................... 45

10. Resultados .............................................................................................................. 48 10.1 El Gasto de las Empresas en Control de la Contaminación. ......................... 48

10.2 Gasto Público Vs. Gasto Privado .................................................................. 49

10.3 Algunas Características Relevantes de las Empresas.................................... 53

10.3.1 La Edad de los Equipos ......................................................................... 53

10.3.2 Las Exportaciones.................................................................................. 55

11.4 Las Estrategias de Solución a los Problemas Ambientales ........................... 58

10.5 Los Incentivos ............................................................................................... 67

iv

10.6 La Financiación de las Inversiones Ambientales .......................................... 70

10.7 El Efecto de las Inversiones sobre la Rentabilidad ....................................... 72

10.8 Las Tasas y las Competitividad..................................................................... 74

10.9 Los Sistemas de Gestión Ambiental.............................................................. 76

10.10 Las Razones para no Invertir más ............................................................... 77

10.11 Sobre la Autoridad Ambiental..................................................................... 78

10.12 Sobre la Comunidad .................................................................................... 83

11. Modelo sobre el Desempeño Ambiental de la Industria ........................................ 85 11.1 Introducción al Modelo ................................................................................. 85

11.2. Determinantes de la Inversión para el Control de Vertimientos en la Industria

Manufacturera de Colombia.................................................................................. 87

11.5 Determinantes de la Inversión en Control de Emisiones para la Industria

Manufacturera en Bogotá. ..................................................................................... 93

12. Conclusiones y recomendaciones........................................................................... 96 12.1. Conclusiones ................................................................................................ 96

12.2. Recomendaciones....................................................................................... 101

13. Bibliografía. ............................................................................................................. 110 ANEXO 1 Variables que Determinan el Desempeño Ambiental de la Industria 113

ANEXO 2. Actividades de divulgación ............................................................. 122

ANEXO 3 Resultados de la Encuesta ( Desviaciones Estándar ). ..................... 125

ANEXO 4 Encuesta "Gestión Ambiental y Competitividad".

Lista de Figuras

v

Pág.

Figura 1. Costos ambientales y resultados de mercado.…………………………….........5

Figura 2. Nivel eficiente de emisiones………………………………………...................6

Figura 3. Tecnologías al "final del tubo". Inversión y

costos……………………….......18

Figura 4. Producción más limpia". Inversión y costos…...…………………………......20

Figura 5. Costos de reducción………………………….…………………………….....37

Figura 6. Impacto en rentabilidad de la inversión ambiental para cambios en procesos

productivos (Agua)……………………………………………………………...............74

Figura 7. Impacto en rentabilidad de la inversión ambiental para cambios en procesos

productivos

(Aire)..……………………………………………………………………...75

vi

Lista de Cuadros

Pág.

Cuadro 1. Estudios de valoración económica de la contaminación realizados en

Colombia……………………………………………………..………………….....…...10

Cuadro 2. Vertimientos………………...….....................................................................30

Cuadro 3. Estándares Nacionales de Vertimientos Industriales. Decreto 1594 de

1984..36

Cuadro 4. Estándares de Vertimientos para Bogotá. Resolución 1074 de 1997..............40

Cuadro 5. Propiedad de Sectores……………………………………………………......46

Cuadro 6. Representatividad de la muestra…………………………………………......47

Cuadro 7. Tipo de Empresa y Sector..........................…………………………………..47

Cuadro 8. Región y Tipo de Empresa……………………………........................…......48

Cuadro 9. Propiedad……………………………………………………………….........48

Cuadro 10. Edad maquinaria………………………………………………………........54

Cuadro 11. Reducción de la contaminación (1997-2001) y propiedad............................60

Cuadro 12. Tipo de Inversión ambiental y tipo de Empresa...................……………….63

Cuadro 13. Tipo de inversión ambiental y sector .......................................................….64

Cuadro 14. Autoridad ambiental y tipo de inversión ambiental..........………………….68

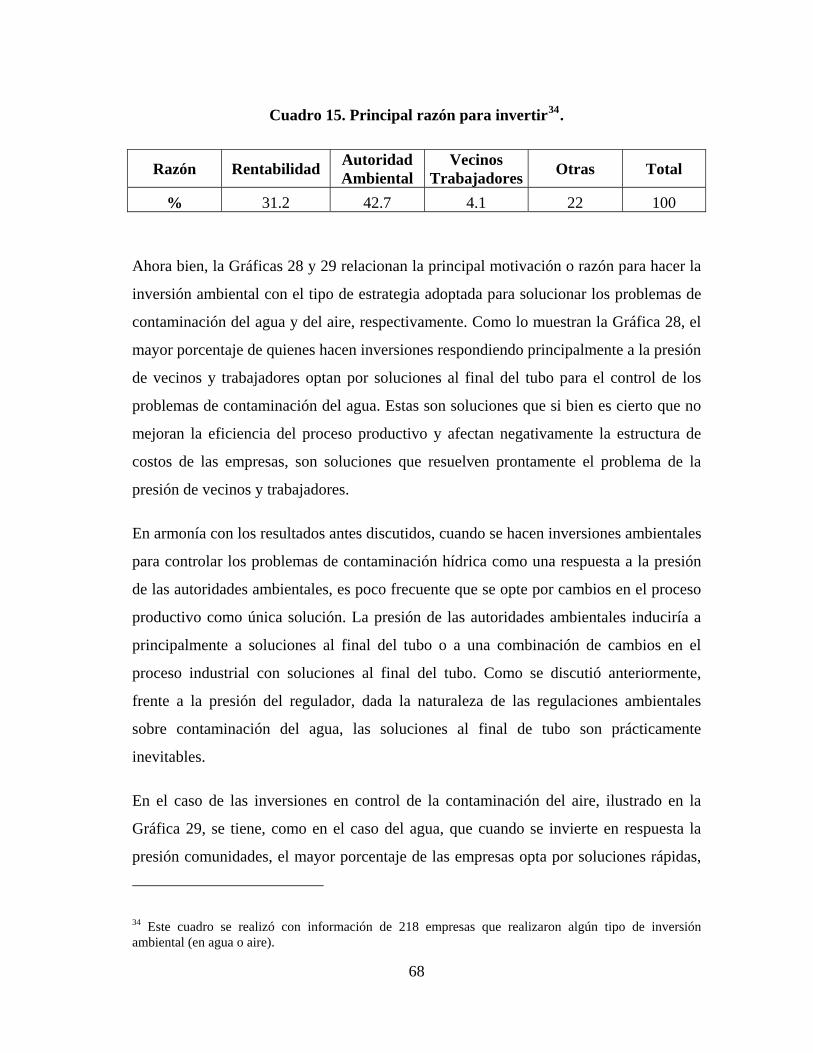

Cuadro 15. Principal razón para invertir...............……………………………………...69

vii

Cuadro 16. Tipo de empresa y principal razón para no dedicar mayores recursos a

gestión ambiental .............................................................................................................78

Cuadro 17. Las Fuentes de Información sobre la Regulación Ambiental........................79

Cuadro 18. Región y Conocimiento de Legislación Ambiental ......................................80

Cuadro 19. Evaluación de Autoridad Ambiental, por Tipo de Empresa .............……....81

Cuadro 20. Calificación de las Autoridades Ambientales ......………………………….82

Cuadro 21. Mejores y peores calificaciones otorgadas por los industriales a las

autoridades ambientales .......................................................................................……....82

Cuadro 22. Índice de Control Ambiental para algunas autoridades ambientales.……....84

Cuadro 23. Índice de quejas en la jurisdicción de algunas autoridades

ambientales........85

Cuadro 24. Variables utilizadas en los modelos econométricos.........…….................…87

Cuadro 25. Regresión No.1: Determinantes de la Inversión Ambiental para Control de

Vertimientos en Colombia ...............................................................................................90

Cuadro 26. Regresión No.2: Determinantes de la inversión ambiental en emisiones para

Colombia .........................................................................................................................92

Cuadro 27. Regresión No.3: Determinantes de la inversión ambiental en vertimientos

para Bogotá………………………………………......………………….........……........94

Cuadro 28. Regresión No.4: Determinantes de la inversión ambiental en emisiones para

Bogotá…………………………………………….......……………….....…....………..96

viii

Lista de Gráficas

Pág.

Gráfica 1. Cargas contaminantes Industria Manufacturera.

Bogotá………………….....27

Gráfica 2. Cargas contaminantes Industria Manufacturera. Corredor industrial Oriente

Antioqueño………………………………………………………………………...........28

Gráfica 3. Cargas contaminantes (DBO5) Industria Manufacturera. Corredor industrial

Mamonal (Cartagena)…………………………………………………………………...28

Gráfica 4. Cargas contaminantes (Solidos Suspendidos) Industria Manufacturera.

Corredor industrial Mamonal

(Cartagena)…………………………………....................29

Gráfica 5. Cargas contaminantes (Grasas y aceites) Industria Manufacturera. Corredor

industrial Mamonal (Cartagena)…………………………………………..…………….29

Gráfica 6. Carga de Contaminantes Emitidos por Fuentes Fijas……………....………..31

Gráfica 7. Gastos totales de las Corporaciones Autónomas Regionales en 1998……....32

Gráfica 8. Producto Interno Bruto (PIB)……………………………………....………..41

Gráfica 9. Tasa de crecimiento PIB…………………………………………………......42

Gráfica 10. PIB por actividad económica…………………………………………….....42

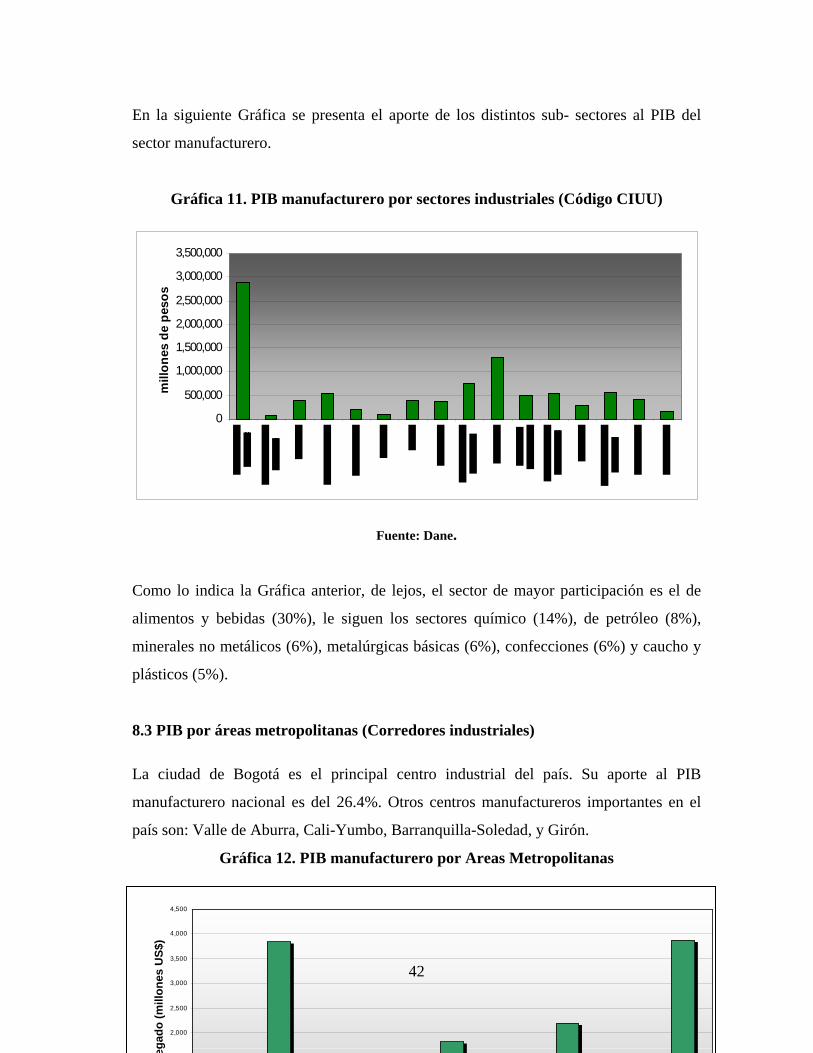

Gráfica 11. PIB manufacturero por sectores industriales (Código CIUU)……………...43

Gráfica 12. PIB manufacturero por Areas Metropolitanas……………………………...44

ix

Gráfica 13. Participación porcentual de los sectores industriales en el empleo y en el

número de

establecimientos…………………………………………………………......45

Gráfica 14. Inversión ambiental (Agua-Aire) privada de las empresas encuestadas (Pesos

ctes. de 2001)..........................................................................................…………..........49

Gráfica 15. Gasto privado en contaminación e inversión pública ambiental en

Colombia…......................................................................................................................50

Gráfica 16. Gasto privado en contaminación e inversión pública ambiental en Colombia

(porcentaje del PIB)..............................................................................………………....52

Gráfica 17. Gasto privado en contaminación e inversión pública ambiental en Bogotá

D.C. (millones de col. $)....................................................……………..........................53

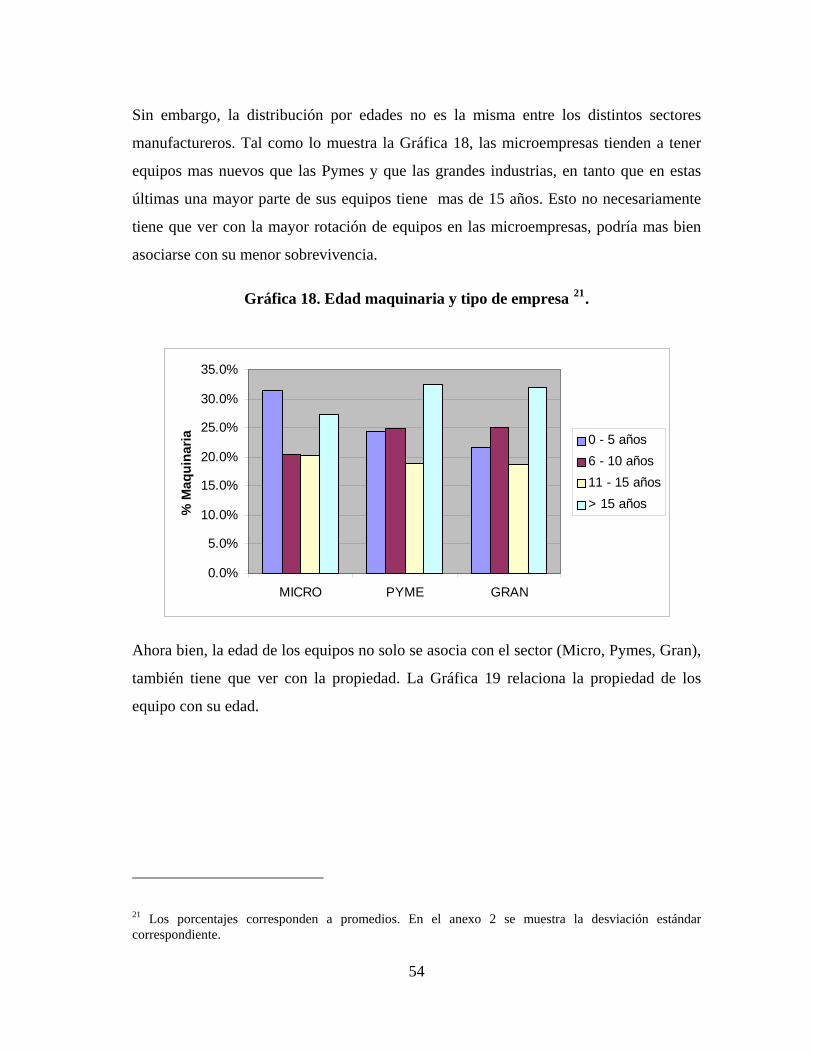

Gráfica 18. Edad maquinaria y tipo de empresa...............................................................55

Grafica 19. Edad Maquinaria y

propiedad........................................................................56

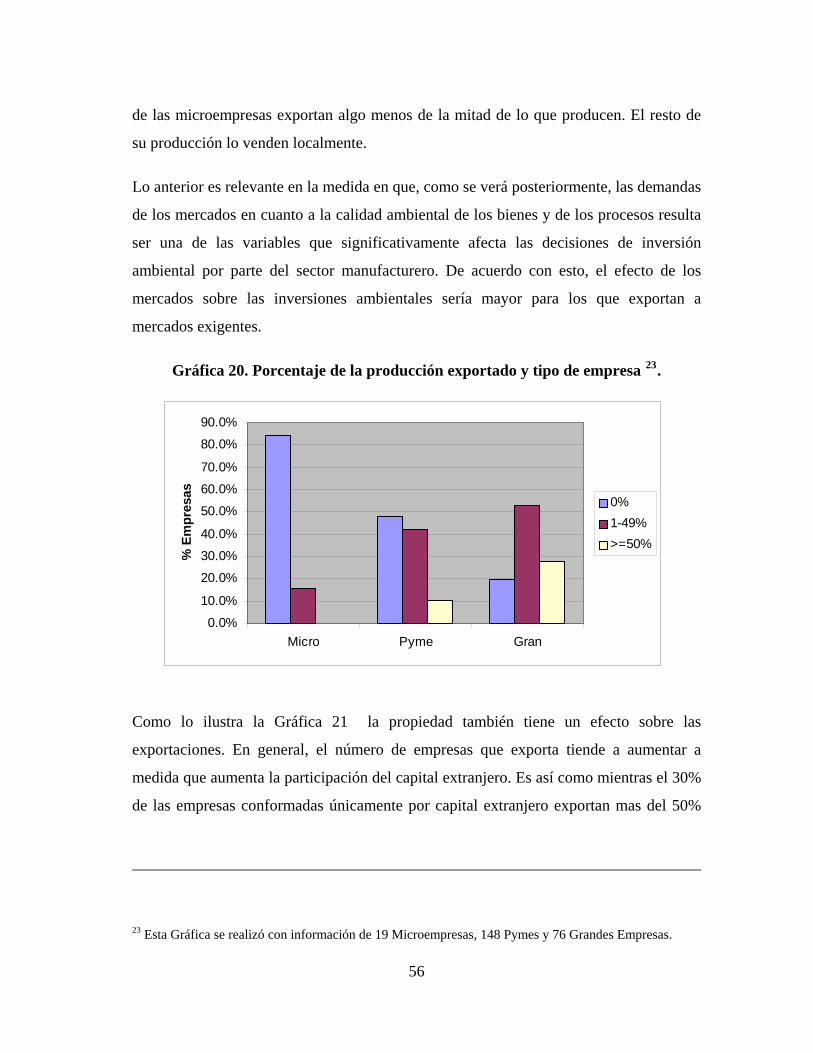

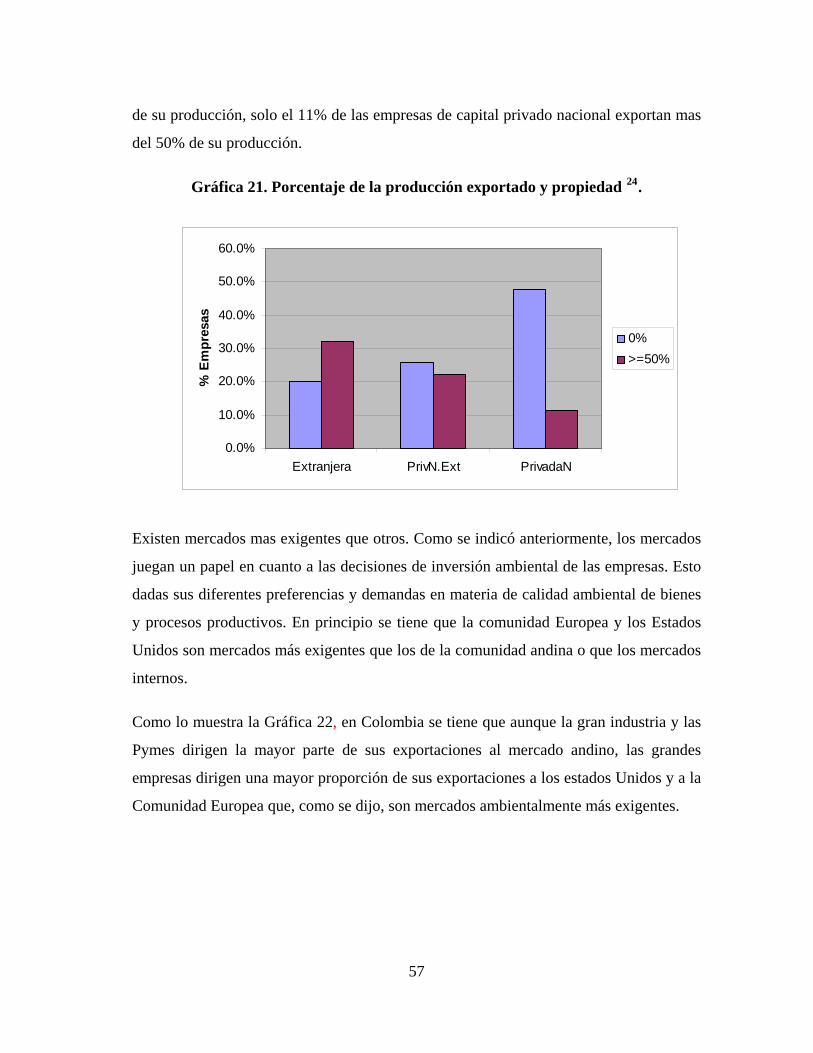

Gráfica 20. Porcentaje de la producción exportado y tipo de empresa

............................57

Gráfica 21. Porcentaje de la producción exportado y

propiedad......................................58

Gráfica 22. Destino exportaciones y tipo de empresa .....................................................59

Gráfica 23. Tipo de inversión ambiental....................…………………………………..61

Gráfica 24. Propiedad y tipo de inversión ambiental (Agua)…….................…………..65

x

Gráfica 25. Propiedad y tipo de inversión ambiental

(Aire)……....................………….65

Gráfica 26. Destino Exportaciones y tipo de inversión ambiental (Agua).......................66

Gráfica 27. Destino Exportaciones y tipo de inversión ambiental

(Aire)…………….....67

Gráfica 28. Principal razón para invertir y tipo de inversión ambiental (Agua)

..............70

Gráfica 29. Principal razón para invertir y tipo de inversión ambiental

(Aire)................71

Gráfica 30. Tipo de inversión ambiental y fuentes de financiación (Agua).....................72

Gráfica 31. Tipo de inversión ambiental y fuentes de financiación

(Aire).......................72

Gráfica 32. Tipo de regulación e inversión ambiental (Agua)....................…………….76

Gráfica 33. Tipo de Empresa y Empresas con ISO 9000 Implementado ........………....77

Gráfica 34. Tipo de Empresa y Empresas con ISO 14000 Implementado ........………..77

xi

Lista de Anexos.

Anexo 1. Descripción del Modelo Teórico.

Anexo 2. Actividades de divulgación.

Anexo 3. Resultados de la encuesta. (desviaciones estándar).

Anexo 4. Encuesta Gestión Ambiental y Competitividad

xii

1. INTRODUCCIÓN

Este estudio hace parte de Proyecto Andino de Competitividad PAC, iniciativa de la

Corporación Andina de Fomento CAF. El PAC esta siendo realizado en Bolivia,

Colombia, Ecuador, Perú y Venezuela, y comenzó a ser ejecutado en diciembre de 1999.

Tiene una duración de cuatro años. Con esta iniciativa se busca definir una agenda

integrada para la competitividad nacional y regional que promueva un crecimiento

ambientalmente sostenible y que mejore las condiciones de vida de la región. En

Colombia, este estudio fue realizado conjuntamente entre el Centro de Estudios

Económicos de la Facultad de Economía de la Universidad de los Andes y el Instituto

para el Desarrollo Internacional de la Universidad de Harvard.

El PAC fue dividido en tres componentes principales: 1) fundamentos micro económicos

de competitividad, 2) fortalecimiento del comercio, inversión extranjera y temas macro

económicos y 3) medio ambiente y desarrollo sostenible. Estudios similares fueron

realizados en Ecuador y Perú paralelamente.

El objetivo principal del estudio sobre "LA GESTION AMBIENTAL Y

COMPETITIVIDAD DE LA INDUSTRIA COLOMBIANA" es identificar las

relaciones que existen entre el desempeño ambiental de las industrias, el sistema

regulatorio al que están sujetas y su competitividad. La difícil situación económica de

nuestra industria, la necesidad de competir en mercados más abiertos, la creciente

presión de las autoridades ambientales y la magnitud de sus efectos, negativos y

positivos, sobre la productividad del sector, hacen de este estudio un componente muy

importante en un proyecto de competitividad nacional y regional. Pero mas importante

aún, el conocimiento de las relaciones que existen entre la competitividad, el desempeño

ambiental y el entorno regulatorio son de la mayor relevancia para el diseño y puesta en

marcha de regulaciones eficientes.

1

Con frecuencia se ha argumentado que el sistema regulatorio ambiental colombiano ha

afectado negativamente la competitividad de la industria nacional. Esto, supuestamente,

se ha debido a que su cumplimiento implica un incremento en los costos fijos de

producción, sin que de ese aumento se deriven beneficios privados. Se argumenta

también que los costos de cumplimiento pueden hacer la diferencia entre el éxito y el

fracaso económico de las industrias. Aunque a primera vista estas afirmaciones podrían

parecer sólidas, ellas posiblemente están sesgadas por el énfasis tradicional en

soluciones al “final del tubo”. Esas son soluciones que buscan evitar la descarga de

sustancias contaminantes al ambiente mediante la instalación de equipos que las

retienen antes de que ellas salgan de la planta. Estas soluciones “al final del tubo”

implican costos adicionales y no agregan valor a los productos ni eficiencia a los

procesos. Entonces, aunque se generarían beneficios ambientales, ellas en todo caso

aumentarían los costos fijos de producción. Al hacerlo, afectarían negativamente la

posición competitiva de las empresas industriales.

Sin embargo, evidencia empírica ha venido demostrando que el mejoramiento del

desempeño ambiental de las empresas no necesariamente conllevaría a un detrimento de

su posición competitiva. Mas aún, cambios en los procesos orientados simultáneamente

a mejorar su eficiencia productiva y el desempeño ambiental pueden traer beneficios

ambientales y privados que superan los costos invertidos. Algunos han llegado a afirmar

que una regulación ambiental bien diseñada, es decir legitima, transparente, flexible y

clara, no solo no generaría costos adicionales para las empresas, sino que actuaría como

un incentivo para la innovación tecnológica que mejoraría la competitividad y la

rentabilidad de los negocios.

Además de la regulación y de las exigencias de las autoridades ambientales, otras

variables podrían afectar las decisiones de inversión ambiental de los empresarios.

Dentro de estas estarían variables de tipo financiero y económico tales como: la

rentabilidad reciente, actual, y esperada del negocio, las realidades tecnológicas de la

planta, la oferta y las condiciones del crédito, las tasas de interés, las preferencias de los

consumidores por productos ambientalmente amigables, etc. Otras fuerzas que podrían

2

afectar las decisiones de inversión son la presión de las comunidades, los medios, los

trabajadores, etc.

Este es un estudio que pretende hacer recomendaciones directamente aplicables para la

formulación de políticas ambientales económica y socialmente viables para el sector

industrial. Por eso, durante el proceso de elaboración de este estudio, se ha buscado la

mas activa participación posible de varias entidades privadas y públicas de los niveles

nacional y regional. En este estudio, esa participación se materializó con la presentación

y discusión, en numerosas reuniones, de las ideas asociadas al proyecto con diferentes

entidades estatales y privadas. La Facultad de Economía de la Universidad de los Andes

hizo acuerdos con algunas de esas entidades. Este estudio no hubiese podido ser

realizado sin su apoyo.

La Asociación Nacional de Industriales ANDI colaboró con la realización de una amplia

encuesta a cerca de 250 plantas industriales. Esta fue una de las fuentes primarias de

información para este estudio. El Departamento Técnico Administrativo del Medio

Ambiente DAMA aportó información sobre el desempeño ambiental de la industria

bogotana y apoyó financieramente la realización del proyecto en Bogotá; la Cámara de

Comercio de Bogotá CCB facilitó información financiera de la industria de la ciudad, y

apoyó financieramente el proyecto. La Corporación Autónoma Regional de los Ríos

Negro y Nare CORNARE suministró información sobre el desempeño ambiental de la

industria y apoyó la realización de la encuesta en el Oriente Antioqueño1.

1 Acuerdos de apoyo financiero con la CCB y la Corporación Autónoma del Valle del Cauca CVC que se concretarán en los próximos meses permitirán profundizar en los análisis en Bogotá y realizar un estudio más detallado en el Valle del Cauca.

3

2. EL COSTO AMBIENTAL DE LA CONTAMINACIÓN INDUSTRIAL

En los procesos industriales, los recursos naturales son empleados como insumos. Estos

procesos, debido a sus ineficiencias internas, generan residuos y desechos

contaminantes que son descargados en el medio ambiente. Esto podría, por una parte,

crear condiciones de escasez de algunos recursos naturales y, por otra, generar

problemas de deterioro ambiental y de salubridad.

Cuando, como ocurre en los procesos industriales, se explota el medio ambiente

buscando el beneficio privado, se pueden causar impactos ambientales que afecten

negativamente el bienestar de otras personas que no tienen relación con quien los

genera. Estos impactos constituyen “males” o “externalidades” que pueden, incluso,

valorarse económicamente. La causa económica de la contaminación al medio ambiente

se relaciona con la no “internalización” de los costos externos o “externalidades

ambientales” por parte de los empresarios. Esto ocurre cuando el generador de la

externalidad no asume esos costos y los transfiere a terceros en forma de contaminación,

afectando negativamente su bienestar.

Normalmente, un empresario para definir el nivel optimo de producción, tendría en

cuenta costos directos tales como la compra de materias primas, la contratación de mano

de obra, el pago de capital, etc. No incluiría en su análisis aquellos costos ambientales

que causa pero que no asume y que transfiere a terceros. Estos costos ambientales, que

son valorables económicamente, se expresan en forma de agotamiento y deterioro de los

recursos naturales, contaminación de los cuerpos de agua, del aire y del suelo, y en

forma de afectaciones a la salubridad pública. Tal como lo ilustra la figura 1, al no

asumirse o internalizarse los costos ambientales, el nivel de producción y de

contaminación optimo desde el punto de vista de los empresarios, supera el nivel optimo

social.

4

La figura ilustra como la no internalización de costos ambientales por parte del

productor industrial, hace que el nivel de producción que resulta óptimo desde el punto

de vista privado, sea mayor al óptimo social. La no internalización del costo ambiental

lleva además a que el precio de mercado sea menor al socialmente óptimo. En

consecuencia, las cantidades tranzadas en el mercado son mayores. Esto lleva implícitas

ineficiencias asociadas al consumo excesivo de recursos y a la descarga excesiva de

contaminantes.

Figura 1. Costos ambientales y resultados de mercado.

q

P

Cmg. Privados

Cmg.

Sociales

p*

Pm

q* qm

Bmg. Soc.

La Figura 2 muestra los costos marginales sociales causados por las emisiones y los

beneficios marginales privados que ellas generan. Existe un punto donde ambos son

iguales. Este sería el nivel socialmente óptimo de emisión. A la derecha de él, los costos

sociales serían mayores a los beneficios privados que se generan. Por lo tanto, el emisor

estaría transfiriendo costos a la sociedad. Por debajo de este punto, los beneficios

privados que obtiene el emisor son mayores a los costos sociales que esas emisiones

generan, por lo tanto, sería económicamente justificable aumentar las emisiones hasta

e*. Para llevar los niveles de emisión a un nivel socialmente óptimo, sería necesario que

5

el empresario internalizara, o asumiera, los costos sociales de las emisiones. Si no

existieran incentivos para que estos costos fuesen internalizados, entonces las emisiones

alcanzarían su nivel máximo (emax). Mas allá de este nivel los beneficios privados de las

emisiones serían negativos.

Figura 2. Nivel eficiente de emisiones

$

emisione

Beneficio Marg Priv. Emisión

emax e*

Costo Marg. Social de Emisión

En ausencia de incentivos que induzcan la internalización de costos ambientales por

parte de los productores industriales, ellos solo detendrían la generación de

externalidades ambientales negativas cuando esas externalidades dejen de generar

beneficios privados. La regulación, las instituciones ambientes, la presión de las

comunidades, las exigencias del mercado, etc. generan esos incentivos.

A los costos sociales que en forma de contaminación y deterioro ambiental son

transferidos a la sociedad se les puede asignar un valor económico. Existen diversas

metodologías para hacer esa valoración económica. Podría simplemente estimarse ese

valor calculando el costo de mitigar el impacto ambiental, calculado el valor de

recuperar o reemplazar el recurso natural o ecosistémico afectado, estimando los costos

adicionales que resultan por efectos del deterioro o la escasez causada, o calculando las

6

pérdidas en productividad que resultan por la contaminación o e deterioro ambiental.

También podría estimarse el costo en que incurre la sociedad por efectos de las pérdidas

en salud (morbilidad, mortalidad) y productividad de los ciudadanos afectados por la

contaminación. Todas estas estimaciones del costo ambiental tienen limitaciones que no

es del caso discutir. Vale sin embargo la pena aclarar para el caso de la valoración de los

impactos sobre la salud o la vida estas metodologías directas no logran capturar aspectos

intangibles tales como la incomodidad o el sufrimiento. Sin embargo, las personas

estarían dispuestas a pagar para evitarlos.

Algunas metodologías complementarias que buscan capturar de manera más amplia los

costos sociales de la contaminación y el deterioro ambiental son las siguientes:

• Valoración mediante la estimación de los “Precios Hedónicos”

• Valoración de los “Costos de Viaje”

• “Valoración Contingente” de bienes no mercadeables.

La valoración mediante las metodologías de Precios Hedónicos se basan en el supuesto

de que el precio de un bien es resultado de la suma de los valores monetarios que la

sociedad le asigna a los distintos atributos de ese bien. Algunos de esos atributos tienen

precio en el mercado, otros no. Así por ejemplo, dos fincas con idénticas características

de suelos, clima, distancia a los mercados etc. tendrían distinto precio en el mercado si

una de ellas está atravesada por un río limpio y otra por uno contaminado. La valoración

mediante la estimación de precios hedónicos se aprovecha del hecho de que las fincas

son bienes mercadeables, pero su precio incluye valores que, como la calidad ambiental,

no lo son. La diferencia entre los precios de esas dos propiedades sirve para estimar el

valor que la sociedad asigna a ese “mal” que es la contaminación del río. Es claro que la

contaminación estaría entonces generando costos en la medida en que el dueño de la

finca con el río contaminado estaría recibiendo un menor precio por ella. Este costo, que

es una externalidad, que no fue asumido por quien generó el problema de

contaminación, fue entonces trasladado al dueño de la finca.

7

8

La metodología de costos de viaje, por su parte, trata de estimar el valor que la sociedad

asigna a un “bien” o a un “mal” ambiental, mediante el cálculo de la disponibilidad de

los ciudadanos a pagar para desplazarse hacia el sitio o recurso que se quiere valorar.

En esta metodología se utilizan alternativas de viaje como referencia para esta

valoración. Así por ejemplo, si la contaminación hace que un lugar deje de ser atractivo

como sitio de recreo, entonces quienes disfrutaban del lugar deberán buscar un lugar

alternativo donde puedan obtener los mismos beneficios. En este caso, se estimaría el

costo diferencial en que incurren los usuarios del anterior lugar por ir al nuevo. En esta

metodología, el costo de la contaminación sería igual a los costos adicionales de viaje

por ir a otro lugar.

Finalmente, la metodología de valoración contingente trata de estimar el valor social de

un “bien” o de un “mal” no mercadeable mediante la creación de un mercado hipotético.

Este mercado hipotético se “crea” preguntando a los ciudadanos sobre su disponibilidad

a pagar por el mantenimiento de un bien o por el mejoramiento de su calidad ambiental.

Esta metodología también permite estimar la mínima disponibilidad a aceptar por un

“mal” ambiental. Dado que el mercado que se quiere crear es en todo caso hipotético,

resulta de la mayor importancia asegurar que el bien, o el mal, que se quieren valorar

sean descritos con la mayor presión posible. En esa medida será posible aproximarse a la

valoración económica de bienes como la calidad ambiental o de “males” como la

contaminación.

En la Universidad de los Andes de Bogotá, los estudiantes y los investigadores del

programa de Maestría en Economía Ambiental y de los Recursos Naturales han

realizado una serie de trabajos de investigación que buscaban valorar los efectos de la

contaminación industrial. A continuación se presentan en forma resumida algunos de los

resultados de estos trabajos. Estos se presentan en este trabajo con el objetivo de

documentar el hecho de que la contaminación industrial efectivamente genera costos

externos, o externalidades, que la sociedad valora económicamente.

Cuadro 1

Estudios de valoración económica de la contaminación realizados en Colombia

Estudio/ Autor Metodología Algunos resultados relevantes

Efectos de la contaminación atmosférica en el valor de la propiedad: una valoración económica para Bogotá.

Carriazo, Fernando. 1999.

Precios Hedónicos

Un incremento del 1% en los niveles de TSS disminuye el valor de la vivienda en Bogotá en un 0.123%. Entonces, dados el numero y los precios de las viviendas en la ciudad, un aumento de los TSS del 1% significaría un costo social cercano a US $ 30.700.000 de 1998.

Valoración económica de los costos a la salud por contaminación hídrica. **

Llorente B., Rodríguez J., Rincón M., Barrera X. 1996.

Costos de tratamiento estimando una función dosis respuesta

El costos medidos por los daños a la salud causados por la contaminación hídrica fueron de Col. $1.144 millones de pesos para el año de 1996, en tres localidades de Bogotá. (Engativá, Fontibón y Kennedy).

El costo marginal social generado por los vertimientos de la industria cervecera, se calculó por ser la industria más contaminante en la zona y es de 6.826 pesos diarios.

Valoración económica del efecto en la salud por el cambio en la calidad del agua en dos localidades: Barranquilla y La Dorada (Caldas) *

Caycedo Juan C. 2000.

Costos de tratamiento

Una mejora del 1% en la calidad del agua potable disminuiría los casos de Enfermedad Diarreica Aguda en un 1.6% en Barranquilla y un 1.43% en La Dorada. Esto generaría ahorros cercanos a Col $208 millones anuales en La Dorada y a $5.330 millones anuales en Barranquilla; en pesos del año 2.000.

9

Estudio Metodología Algunos resultados relevantes

Determinación de los efectos en salud por contaminación hídrica, caso río Tunjuelito-Usme*

Arcila Evelio, 1998

Costos de tratamiento, función de producción de salud

Una disminución en el 1% el la contaminación por DBO llevaría a una reducción de 0.14% en la morbilidad de los habitantes.

La Disponibilidad a Pagar de un habitante de la localidad por disminuir la contaminación de DBO en un 1% es de Col. $ 943 pesos de 1.988

Disponibilidad a pagar por daños a la salud de la contaminación atmosférica en Bogotá: análisis de los efectos por información.

Maturana, Julia. 2000.

Valoración Contingente

Los bogotanos están dispuestos a pagar un valor de US $ 4.3 del año 2.000 por persona para eliminar por un día los síntomas de enfermedades respiratorias agudas. Si en Bogotá habitan seis millones de personas, entonces la disponibilidad de los bogotanos a pagar por este mejoramiento es de US $ 25.8 millones de dólares.

Valoración económica de los efectos en la salud por cambios en la calidad de agua en la cuenca media del río Bogotá: caso Quebrada Santa Marta, Municipio El Colegio.

Ortiz, Haydeé. 1996

Función Dosis-Respuesta

El costo marginal mensual por cada miligramo adicional de coliformes totales en la Quebrada Santa Martha, es de Col $5.151 de 1996. Si el agua estuviese en buenas condiciones esa comunidad se estaría ahorrando cerca de Col $ 1.780.000.0 mensualmente.

Estimación de una función dosis–respuesta para Cali.

Función Dosis-Respuesta y

Un incremento del 10% de la contaminación por material particulado, aumenta los casos de enfermedades respiratorias en

10

11

Ortiz C., Escobar J., García D. 1996

Costos de Tratamiento.

7%.

El costos total de las emisiones de material particulado (representado en tratamiento, hospitalización y consulta de enfermedades respiratorias) fue de Col. $ 3,645.4 en 1990.

Valoración económica de los efectos de la contaminación del aire sobre la salud de los habitantes de Bogotá.

Rodriguez, Angel. 1999

Producción de hogares

La disponibilidadad de un hogar a pagar por la reducción de 1 miligramo de partículas Suspendidas en el Aire es de Col.$ 4.283 de 1999.

La disponibilidadad de un hogar a pagar por la reducción de una parte por billón de SO2 en el Aire es de Col.$ 6.602 de 1999.

Una familia de estrato 1 gastaría anualmente $28.544 mientras una familia de estratos 6 gastaría $54.788 en costos de tratamiento de enfermedades respiratorias. ($ col.)

El cuadro anterior no pretende de ninguna manera aproximarse a dimensionar el valor que la sociedad asigna a los daños causados por la contaminación. Simplemente es una muestra de casos que sirve para evidenciar que la contaminación es una forma de externalidad que se puede valorar económicamente y que implica costos que efectivamente son transferidos a los ciudadanos.

3. LAS MOTIVACIONES E INCENTIVOS DE LA INDUSTRIA

3.1 El Estado Regulador

La regulación formal limita las libertades de las empresas para contaminar. Esto con el

objeto de proteger la salud de los ciudadanos y los activos ambientales de una sociedad.

El enfoque tradicional ha considerado al Estado como único agente capaz de inducir

cambios en el desempeño ambiental de una industria. Esto a través de un régimen

regulatorio formal2. Bajo este enfoque solo existirían interacciones entre dos agentes: el

Estado y la industria.

La regulación formal se ha clasificado en dos grandes grupos: comando y control e

instrumentos económicos. El comando y control está cimentado en la presión de tipo

normativo basado en estándares. Si no hay cumplimiento por parte de la industria, se

utilizan determinados mecanismos de ejecución de las leyes; penalizaciones, multas o

cierres. Entonces, la decisión de una industria de reducir o no su contaminación

depende de la diferencia entre los costos de abatimiento y el valor de las multas o los

costos de un cierre temporal de la planta.

En un sistema que emplea instrumentos económicos como la tasa retributiva, la industria

decide entre contaminar y pagar la tasa, o descontaminar e incurrir en los costos de

reducción. La racionalidad de la industria como agente económico es reducir emisiones

hasta donde el beneficio marginal y el costo marginal de descontaminar se igualen

(Field,1998). Bajo esta premisa, el nivel de reducciones alcanzados por las industria solo

2 La legislación ambiental, las instituciones ambientales y las actividades de control de la contaminación realizadas por estas.

12

estaría determinado por las diferencias en sus costos de abatimiento que a su vez

dependen de la tecnología y nivel de producción (Field, 1998).

Pero no siempre las medidas de control de la contaminación generan costos. Ellas

pueden ser costo efectivas y generar beneficios privados. Se tiene que en general,

aquellas intervenciones del gobierno que estimulan inversiones de control o de

prevención de la contaminación que son costo-efectivas, contribuyen a mejorar las

condiciones de competitividad de las industrias, y de las ciudades que las albergan. Para

que así sea, además de los beneficios ambientales, estas inversiones deben generar

también beneficios privados. Entre los beneficios privados están los relacionados al

mejoramiento de las condiciones de competitividad de las empresas. Ellos, a su vez,

generarían beneficios adicionales de tipo público tales como el aumento en el empleo y

en el bienestar social.

Algunas investigadores afirman que las regulaciones ambientales bien diseñadas pueden

generar incentivos para el mejoramiento tecnológico conducente a la mayor eficiencia

de los procesos productivos, y por esa vía para el mejoramiento del desempeño

ambiental. Todo lo anterior conduciría no solo al mejoramiento de la calidad ambiental,

sino también a un mejoramiento de la posición competitiva (Porter,1995). Esto último

será posible en la medida en que la reconversión de los procesos industriales contribuya

a mejorar la estructura de costos de producción, a aumentar el acceso a nuevos

mercados, y a mejorar la imagen publica de las empresas. Todo lo anterior ocurriría en

un entorno regulatorio donde las normas ambientales son flexibles, equitativas, estables,

claras y transparentes.

Pero no es el Estado y sus regulaciones el único incentivo que tienen las empresas para

mejorar su desempeño ambiental. Algunas investigaciones han sugerido que las

características del sistema regulatorio y la presión que este pueda generar, no explican

de manera completa el comportamiento de desempeño ambiental de empresas (Afsah, et.

al. 1996). Además de las presiones generadas por la regulación formal, la información

sobre tecnologías más limpias, las presiones de la comunidad, los mercados, entre otros

13

factores, pueden determinar, en gran parte, el esfuerzo de una firma para lograr

disminuciones en la contaminación generada. (Afsah, et. al., 1996).

De acuerdo con esas investigaciones, las acciones emprendidas al interior de una

empresa para mejorar el desempeño ambiental no surgen de manera espontánea sino

como una respuesta ambiental3 a diferentes factores. En el Anexo No. 1, se presenta una

revisión general de las formas en que se han medido esos factores en otras

investigaciones.

3.2 Otras Motivaciones e Incentivos

Comparaciones del desempeño ambiental de firmas en regiones industrializadas y en

desarrollo, han demostrado que existen empresas con alto desempeño ambiental en

regiones como América Latina y Asia, donde, con frecuencia, el regulador ineficiente,

inoperante y débil institucionalmente. También se han encontrado empresas con pobre

desempeño ambiental en países industrializados como Estados Unidos y Europa, donde

los regímenes regulatorios son estrictos y el regulador cuenta con alta capacidad

técnica, operativa y de gestión. (Hartman, R.; Huq, M.; Wheeler, D, (1995).

Estas diferencias en el desempeño ambiental de una empresa bajo diferentes escenarios

regulatorios en países desarrollados y en desarrollo, ha llevado a algunos investigadores

a considerar nuevos actores en el problema de la contaminación. El mercado y las

comunidades son esos nuevos actores. Ellos pueden también afectar las decisiones de

las empresas en materia de control ambiental. (World Bank, 2000).

Afsah, S; Laplante, B; y Wheeler, D. (1996), encontraron en China e Indonesia, que las

comunidades locales y los agentes de mercado juegan un papel importante. De igual

manera Dasgupta S.; Hettige, H.; y Wheeler D.(1997), sugieren que muchos otros

3 La “respuesta ambiental” de una industria se puede medir como reducción en niveles de contaminación, inversión ambiental, implementación de sistemas de gestión ambiental etc..

14

factores, distintos a las políticas del regulador, tienen impacto en el desempeño

ambiental de las fábricas. Los autores incluyen variables como el tipo de propietario, las

relaciones de negocio con mercados extranjeros, las características de la comunidad que

sufre el daño de la contaminación y las características de los trabajadores de las

fábricas, entre otros.

3.2.1 La Comunidad (la regulación informal)

Evidencias recientes de Asia, América del Norte y América Latina sugieren que las

comunidades vecinas o contiguas a las firmas, receptoras directas del daño que genera la

contaminación, pueden tener influencia significativa sobre las decisiones de las

empresas en materia de inversiones de control ambiental (World Bank, 2000).

Los ciudadanos mejor informados, es decir aquellos que conocen realmente el daño

potencial de la contaminación de una fábrica, normalmente pertenecen a comunidades

mejor educadas y de mayores ingresos. Esto les permite explorar y encontrar

mecanismos (incluyendo acciones legales) para exigir al gobierno y a las industrias el

cumplimiento de sus responsabilidades en materia de control y remediación de los

problemas de contaminación industrial.

El desempeño ambiental de las firmas puede ser pues explicado por la variación en las

características de la comunidad, como ingreso, educación y capacidad de negociación

(World Bank, 2000). Hartman, et al. (1995) concluyen que tanto la regulación formal

como la informal tienen un efecto significativo sobre las reducciones de contaminación.

Es decir la presión de la comunidad es un factor que explica la varianza en desempeño

ambiental entre plantas, específicamente “el ingreso local es un poderoso predictor de la

efectiva regulación informal en problemas de contaminación”.

3.2.2. El mercado

Las fábricas operan en mercados locales, nacionales e internacionales. Son entonces

muchos los agentes o factores que pueden afectar sus utilidades. La conciencia

15

ambiental de mercados demandantes de productos amigables con el medio ambiente

puede afectar las ventas de una compañía.

Una industria que exporta a un mercado demandante de productos ambientalmente

sanos, probablemente debe alcanzar un buen desempeño ambiental. De esta afirmación

se tiene evidencia en países desarrollados y en vía de desarrollo (Afsah, et. al. 1996). La

reputación ambiental es importante para firmas cuyos costos o utilidades esperadas se

podrían ver afectadas por los juicios que los clientes hagan sobre su desempeño

ambiental.

Muchos factores de mercado pueden afectar la reputación ambiental de una firma. Por

ejemplo, las características de las empresa, la orientación exportadora y la propiedad

(nacional o extranjera), así como también su desempeño económico (Dasgupta, S. 1999).

La existencia de otros factores no le resta importancia a la regulación formal. Lo que se

plantea es que la acción del Estado no es la única fuerza que afecta la respuesta

ambiental ya que hay otros actores que inducen a la industria a responder

ambientalmente. Naturalmente, los reguladores del Estado podrían aprovechar lo

anterior para ganar mayor efectividad en sus políticas.

Así, el desempeño ambiental de las empresas es determinado por interacciones entre

múltiples agentes que generan diversos incentivos. Aunque el Estado puede tener un

continuo papel en el control de la contaminación, "la importancia de las comunidades y

los mercados deben también ser reconocidas". (World Bank (2000)).

Hartman et. al., (1995) en sus investigaciones sobre los determinantes de las reducciones

de contaminación en cuatro países de Asia encuentran que las reducciones están

positivamente asociadas con el tamaño y la competitividad de las industrias.

16

4. LAS RESPUESTA DE LA INDUSTRIA Y SUS EFECTOS PARA LA

COMPETITIVIDAD

La contaminación industrial es la consecuencia de no poder transformar todos los

insumos en productos. Las pérdidas, es decir, lo que no se logra transformar, constituyen

los desechos contaminantes. Cuando una industria se enfrenta al reto de reducir

emisiones contaminantes tiene, en forma genérica, dos opciones4:

a) instalar tecnologías al “final del tubo” para retener los contaminantes generados.

b) realizar actividades de “prevención de la contaminación”.

La instalación de tecnologías al "final del tubo" retienen una parte de los contaminantes

después de terminado el proceso productivo y antes de que salga de la planta. Una vez

retenidos, los contaminantes deben ser dispuestos apropiadamente. De esta forma, la

contaminación es movida de un ambiente sensible hacia otro más resistente, pero no

necesariamente inmune a sus efectos. Desde el punto de vista financiero, la instalación

de este tipo de tecnologías implica para el industrial una inversión inicial en capital y el

aumento de los costos de producción (ver Figura 3).

Figura 3. Tecnologías al "final del tubo". Inversión y costos.

4 Lindhqvist Thomas, Government Policies a tegies. Artículo presentado en UNEP’s 6nd Stra th International High-Level Seminar on Cleaner Production, Montreal Canada 15-17 Octubre 2000.

Inversión

Con tratamiento al final del tubo

empo

$

Ti

Sin ninguna inversión

Costo adicional

Cos

to T

otal

es

17

Las actividades de "prevención de la contaminación" son definidas por el PNUMA5

como “aquellas aplicaciones de estrategias ambientales preventivas integradas a los

procesos productivos, productos y servicios. Incluye el uso más eficiente de los recursos

naturales y por ende minimiza los desechos y la contaminación así como el riesgo a la

salud humana y a la seguridad.”

Además de las reducciones en emisiones contaminantes, las estrategias de prevención de

la contaminación pueden generar beneficios privados por la reducción en los costos de

producción y el mejor posicionamiento en el mercado. La mayor eficiencia del proceso

se puede traducir en una mejora en la calidad del producto.

La disminución en los costos de producción puede estar dada por: a) un menor uso de

materias primas y energía, b) una recuperación de materiales y subproductos, d) menores

pagos por impuestos y multas ambientales. Las actividades de prevención de la

contaminación no siempre requieren de una inversión. En algunos casos se puede

reducir la contaminación hasta en un 30% con cambios en prácticas de manufactureras

que no implican ningún costo6.

Las estrategias de “prevención de la contaminación” están estrechamente asociadas al

concepto de producción más limpia, ampliamente publicitado en los últimos años. En la

siguiente figura se describe una posible senda en la variación de los costos totales en el

tiempo para una empresa que realiza inversiones en producción más limpia.

5 UNEP; World Business Council for Sustainable Development, "Cleaner Production and Eco-efficiency", UNEP, WBCSD, 1998. 6 Hamraham, D. 1995. Putting cleaner production to work, Documento de trabajo, Banco Mundial

18

Figura 4. "producción más limpia". Inversión y costos.

Sin ninguna inversión

Una vez la inversión es recuperada, es decir cuando las áreas que están por encima y por

debajo de la línea horizontal (sin inversión) son iguales, entonces la empresa comenzará

a percibir ahorros.

Los efectos sobre la competitividad de la implementación de tecnologías al "final del

tubo" y de estrategias de “prevención de la contaminación” son diferentes y, en

principio, evidentes: en el primer caso el aumento de los costos de producción implica

una pérdida de competitividad, mientras en el segundo la disminución de los mismos

aumenta la competitividad.

Estudios de caso en empresas, nacionales e internacionales, han arrojado evidencia

empírica de las bondades y beneficios de la producción más limpia7.

7 Centro nacional de producción más limpia y tecnologías ambientales, 2000. Producción más Limpia, Bogotá.

Ahorro

Inversión

Con producción más limpia

Ta Tb Tiempo

$ C

osto

Tot

ales

Ahorro

19

En revisión biblioGráfica realizada por Chudnovsky y López8 se identifican algunos

factores que inducirían a una empresa a elegir una opción determinada para la control

ambiental. Estos factores son: rentabilidad del negocio, tamaño, posición en el ciclo de

vida de la industria, tasa de reposición de capital, posible demanda de consumidores por

productos ambientalmente amigables, acceso y costo de capital, capacidad de gestión,

costo y disponibilidad del know–how técnico, información y las regulaciones

ambientales.

El tamaño y el know–how técnico se encuentran relacionados: las empresas más grandes

tienden a tener mano de obra calificada con mayor acceso a conocimientos e

información9.

El acceso y costo de capital, la información y las regulaciones ambientales son factores

que dependen, hasta cierto punto, de acciones gubernamentales. Helland10 encontró

evidencia de que las empresas prefieren financiar la inversión ambiental con capital

propio. Por otra parte, la existencia de líneas de crédito con bajas tasas de interés puede

inducir inversión en proyectos que tengan periodos de retorno más largos.

Las imperfecciones en la información con que cuentan los industriales sobre las

tecnologías disponibles en el mercado inducen la toma de decisiones no óptimas. En

muchos casos las fuentes de información para las Micro empresas y las Pymes son los

mismos vendedores de equipos.

El efecto de la regulación ambiental sobre las decisiones de los industriales en cuanto a

las alternativas de control de la contaminación (“final del tubo” Vs. “prevención”) puede

8 Chudnoskky, Daniel y López, Andrés 1997. Innovación tecnológica y gestión ambiental en el sector manufacturero. Trabajo preparado para el Seminario Crecimiento Económico y Sustentabilidad Ambiental en América latina (14-16 de mayo de 1997) Banco Mundial - Universidad de Chile.

9 Dasgupta, Susmita, Hemamala Hettige and David Wheeler (2000) What Improves Environmental Compliance? Evidence from Mexican Industry, JEEM Vol. 39, No. 1. 10 Helland, Eric (1998) The Enforcement of Pollution Control Laws: Inspections, Violations, and self-Reporting, Harvard College and MIT

20

ser importante. Por ejemplo, dado que la instalación de tecnologías de prevención de la

contaminación toma un mayor tiempo que la instalación de tecnologías al final del tubo,

una legislación ambiental que no sea flexible en los plazos de cumplimiento estaría

induciendo la implementación de soluciones al final del tubo.

Porter (1995), afirma que la manera en que una industria responde a los problemas

ambientales puede ser un buen indicador de su competitividad global, medida como la

rentabilidad del negocio, o la capacidad de exportar o responder a mercados

internacionales. Es muy probable que "una industria verdaderamente competitiva

enfrente un nuevo estándar ambiental como un desafío y responda a él mediante

soluciones innovativas. Una industria no competitiva generalmente no se encuentra

orientada hacia la innovación y estará tentada a luchar contra toda regulación". En esta

mismo sentido, este autor afirma en la llamada Hipótesis de Porter que: "el

cumplimiento de una legislación ambiental bien diseñada11 no representa un costo

adicional para las empresas, sino por el contrario, es un incentivo para la innovación

tecnológica que a su vez aumenta la competitividad" (Porter, et. al, 1990).

Lo anterior se sustenta en que las inversiones en producción más limpia, incentivadas

por regulaciones "bien diseñadas", pueden ayudar a disminuir los costos de producción a

través de la mayor eficiencia de los procesos. Por otra parte, como se ha dicho, aquellas

inversiones en tecnologías al final del tubo que agregan valor al proceso productivo, y

que por el contrario, representan un costo adicional para el empresario, disminuyen la

rentabilidad y la competitividad de las empresas.

Warhurst (1995) afirma que los niveles de contaminación industrial están más

relacionados con la eficiencia productiva y la capacidad innovativa de las firmas, que

con su tamaño y localización o que con el régimen regulatorio a que está sujeta. Esto

implica que la contaminación será mayor en los casos donde haya operaciones de baja

11 Dentro de las características atribuibles a una regulación ambiental bien diseñada están: flexibilidad, claridad, aplicación igualitaria y certidumbre. (Estas características se describen en el Anexo No. 1).

21

productividad y tecnología obsoleta, capital limitado y un manejo ineficiente de los

recursos humanos. Por el contrario, las firmas con recursos y capacidad para innovar

podrán generar los cambios tecnológicos y organizacionales necesarios para reducir

tanto los costos productivos como el daño ambiental que generan sus operaciones.

Por otra parte, se ha encontrado evidencia de relaciones entre el desempeño ambiental y

el desempeño financiero de una firma. Este último determinado por la rentabilidad de las

empresas, nivel de utilidad, comportamiento de las acciones en la bolsa y otros

indicadores. Mark A. Cohen (1997) establece que una firma que se desempeña bien

financieramente puede invertir más recursos en tecnologías limpias. Finalmente, Sorsa

(1994) señala que las altas cargas contaminantes tienden a prevalecer en las industrias

declinantes, que tienen poco margen de utilidades y que no negocian globalmente. En

contraste, la innovación como respuesta a los estándares ambientales es más probable

que prevalezca en las industrias en crecimiento, en aquéllas que son capaces de

diferenciar productos y en las que tienen una tradición de invertir.

22

5. LA GESTIÓN AMBIENTAL PÚBLICA EN COLOMBIA

Con la Constitución Política de 1991 se dio inició a una nueva era en la gestión

ambiental pública colombiana. La importancia dada por la Constitución la protección del

medio ambiente y los recursos naturales se ve reflejada en numerosos artículos. Es así

como por ejemplo, de acuerdo con el artículo 79, “Todas las personas tienen derecho a

un ambiente sano”; de acuerdo con el artículo 333 “La ley delimitará el alcance de la

libertad económica cuando así lo exijan el interés social, el ambiente y el patrimonio

cultural de la Nación”. Dos años mas tarde, mediante la ley 99 de 1993, se comenzaron a

desarrollar jurídicamente los derechos de los ciudadanos y las responsabilidades del

estado en materia ambiental. Esa ley creó el Ministerio del Medio Ambiente y reordenó

el sector público encargado de la gestión y conservación ambiental.

Los cambios realizados en los 90’s respondían a serias falencias del sistema existente:12 13 a) alto grado de centralización del control, la regulación y la política ambiental; b)

precario compromiso del estado con la protección del medio ambiente; c) bajo nivel

jerárquico de la gestión ambiental en la estructura del gobierno; d) alto grado de

dispersión institucional e) sesgo hacia la gestión ambiental en las zonas rurales f).

superposición de competencias y baja capacidad de coordinación; g). insuficiencia de

recursos y baja capacidad para administrarlos.

Antes de 1993, el Instituto Nacional de los Recursos Naturales Renovables INDERENA

estaba encargado de la gestión pública ambiental en cerca del 60% del territorio

nacional, especialmente en las áreas de menor densidad de población. Al mismo tiempo,

Ministerios como el de Salud, Defensa, Minas, Agricultura, las Corporaciones

12 Rodríguez Manuel, Uribe Eduardo. 1996. Instrumentos económicos para la gestión ambiental en Colombia. 13 Rodríguez Manuel. 1998. La reforma ambiental en Colombia.

23

Autónomas Regionales y el Departamento de Planeación Nacional DNP, tenían

responsabilidades en el ámbito ambiental nacional. Las 18 Corporaciones Autónomas

Regionales operaban localmente pero dependían de un mando centralizado del DNP.

Tenían bajo su jurisdicción el 40% del territorio nacional, y en ese territorio se

concentraba la mayor parte de la población y se desarrollaba cerca del 80% de la

actividad económica del país. Las actividades relacionadas con el control de la

contaminación industrial, cuando estas existían, eran escasas y débiles. El arreglo

institucional descrito generaba no pocos problemas que en últimas terminaban limitando

la capacidad del estado para garantizarle a los ciudadanos su derechos en materia

ambiental.

A lo anterior se debe sumar el hecho de que muchas de las regulaciones y estándares

ambientales entonces vigentes carecían de legitimidad. Esto por haber sido importados,

sin adaptación, sin reparar en nuestras particulares condiciones sociales, tecnológicas,

económicas y ambientales. Esas regulaciones exigían niveles de calidad ambiental por

los cuales seguramente la sociedad Colombiana no estaba dispuesta a pagar. Lo anterior,

naturalmente condujo a la evasión y a la elusión de la regulación, a la corrupción de las

autoridades ambientales, y a muy bajos niveles de cumplimiento por parte del sector

industrial. A lo anterior debe sumarse el hecho de que las industrias se concentraban en

zonas urbanas donde la presencia de las autoridades ambientales era escasa, o nula.

De acuerdo con la Ley 99 de 1993, el Ministerio del Medio Ambiente es la cabeza del

llamado Sistema Nacional Ambiental. Este es un sistema conformado por las normas,

recursos, entidades estatales y organizaciones no gubernamentales con responsabilidad

en la materia. Adicionalmente, la Ley creó nuevas Corporaciones Autónomas

Regionales, mas descentralizadas, para dar cubrimiento a las áreas antes bajo

jurisdicción del INDERENA. Igualmente, se crearon autoridades especiales para el

manejo de los problemas ambientales de la ciudades, donde se concentra la mayor parte

de la actividad industrial del país. Mientras el énfasis del Ministerio está en la

planificación y definición de políticas ambientales, el de las Corporaciones y de las

autoridades ambientales urbanas está en la ejecución de esas políticas de acuerdo con las

24

realidades locales, y en la administración y regulación del aprovechamiento de los

recursos naturales y ambientales.

En la nueva Ley se asignaron a las Corporaciones Regionales ingresos adicionales para

cubrir sus gastos. El financiamiento proviene principalmente de transferencias de

gravámenes de la propiedad inmueble, del Fondo Nacional de Regalías y del sector

eléctrico. Adicionalmente, se dieron pasos para dotar a las Corporaciones y a las

Autoridades Ambientales Urbanas con la capacidad jurídica para realizar recaudos a

través del cobro de tasas por uso de agua y por uso del medio ambiente como depósito

receptor de contaminación.

25

6. EL DESEMPEÑO AMBIENTAL DE LA INDUSTRIA EN LOS

ÚLTIMOS AÑOS

La Industria Colombiana ha mejorado de manera notable su desempeño ambiental

durante los últimos años. Así lo evidencian los datos de monitoreo ambiental

recolectados por las autoridades ambientales urbanas y regionales. Con un sistema

descentralizado, más articulado y con una mayor capacidad operativa que en el pasado,

las actividades de monitoreo y control de la contaminación industrial se intensificaron

en la segunda mitad de los 90’s en el país. En las Gráficas 1 a 5 se presenta la evolución

de los niveles de contaminación en DBO y DQO en Bogotá a partir de 1995, en el

Oriente Antioqueño a partir de 1997 y en el corredor industrial de Mamonal

(Cartagena).

Gráfica 1. Cargas contaminantes Industria Manufacturera. Bogotá.

0

1,000,000

2,000,000

3,000,000

1995 1997 1998 2000

Años

Car

ga

SST Kg/mes DBO5 Kg/mes

Fuente: Dama.

26

Gráfica 2. Cargas contaminantes Industria Manufacturera. Corredor industrial Oriente Antioqueño.

0

40000

80000

120000

160000

200000

1997 1998 1999 2000

Años

Car

ga

SST (Kg/sem) DBO (Kg/mes)

Fuente: Cornare

Gráfica 3. Cargas contaminantes (DBO5) Industria Manufacturera. Corredor industrial Mamonal (Cartagena).

1995 1996 1997 1998

9,437.6

5,665.7

7,274.4

3,964.8

0

2,000

4,000

6,000

8,000

10,000

CA

RG

A D

BO

5 (K

g/dí

a)

1995 1996 1997 1998

DBO5

1995-1996 REDUCCION 40.0 % 1995-1997 REDUCCION 22.9% 1995-1998 REDUCCION 58.0 %

Fuente: Minambiente.

27

Gráfica 4. Cargas contaminantes (Solidos Suspendidos) Industria Manufacturera. Corredor industrial Mamonal (Cartagena).

1995 1996 1997 1998

8553.0

22695.7

2869.6 1955.6

0

5000

10000

15000

20000

25000

CA

RG

A S

S (K

g/dí

a)

1995 1996 1997 1998

SÓLIDOS SUSPENDIDOS TOTALES

1995-1996 AUM ENTO 165.4 % 1995-1997 REDUCCION 66.4 % 1995-1998 REDUCCION 77.1 %

Fuente: Minambiente.

Gráfica 5. Cargas contaminantes (Grasas y aceites) Industria Manufacturera. Corredor industrial Mamonal (Cartagena).

857.7

542.7616.6 614.6

0

200

400

600

800

1000

Car

ga K

g/dí

a

1995 1996 1997 1998

GRASAS Y ACEITES

1995-1996 REDUCCION 36.7 % 1995-1997 REDUCCION 28.1 % 1995-1998 REDUCCION 28.3 %

Fuente: Minambiente.

Es pues evidente que las cargas contaminantes por vertimientos industriales han

disminuido en los últimos cinco años en algunas de las principales zonas industriales de

Colombia. Como veremos posteriormente, estas reducciones se pueden asociar con

distintas causas.

28

En ese punto es relevante indicar que aunque la cobertura de alcantarillado en la gran

mayoría de las ciudades de Colombia es superior al 90% y en algunos casos al 95%, un

alto porcentaje de las empresas encuestadas descarga sus vertimientos directamente a

cuerpos de agua. Algunas los descargan sobre el suelo, tal como lo muestra el cuadro 2.

Cuadro 2. Vertimientos

# de empresas % Alcantarillado 187 74.5 Cuerpo de agua 48 19.35 Suelo 6 2.42 Otro 7 2.82 Total 248 100

En Colombia, las fuentes fijas emiten el 80% de las partículas, el 85% de los óxidos de

azufre y el 16% de los óxidos de nitrógeno. En las ciudades de Bogotá, Medellín, Cali,

Barranquilla, Cartagena, Barrancabermeja y Sogamoso, se emiten la mayor parte de esas

descargas. En 1996, en esas ciudades se emitieron el 84% de las emisiones industriales

de NOx, el 47% de las de CO, el 37% de las de metano (CH4), y el 58% de las de NOx.

Los óxidos de azufre (SOx), el monóxido de carbono (CO) y los óxidos de nitrógeno

(NOx), representan el 82% de las emisiones industriales en Bogotá. Tal como se ilustra

en la siguiente Gráfica, le siguen en orden de importancia las emisiones de material

particulado (MP), y las de dióxido de carbono (CO2). El origen de estas emisiones está

principalmente en la utilización del carbón y de combustibles derivados del petróleo.

Es muy relevante anotar que en Bogotá, las descargas industriales de DBO5 y de

Sólidos Suspendidos corresponden a menos del 4% del total emitido14. Esto por cuanto

el sector residencial es, de lejos, el mayor aportante de estos dos contaminantes. Una

situación similar se observa en el caso de la zona industrial del Oriente de Antioquia.

14 Cálculos del Dama.

29

Allí las descargas industriales de estos dos contaminantes corresponden a algo menos

del 20% del total de las hechas en la región. Evidentemente, los aportes que hace la

industria de estos dos contaminantes son solo marginales o comparativamente bajos.

Esta es una realidad que no puede pasar desapercibida y que debe ser muy tenida en

cuenta si se quieren diseñar políticas y regulaciones ambientales económica y

socialmente eficientes.

Gráfica 6 Carga de Contaminantes Emitidos por Fuentes Fijas.

Bogotá 1.999 – 2.000, (en Toneladas por año)

30206

1077

71994712

8355

2882 0,25

0

5000

10000

15000

20000

25000

30000

35000

SO2 SO3 NOX MP CO CO2 COT TIPO DE CONTAMINANTE

Fuente: Dama.

Cabe anotar que el conocimiento cuantitativo sobre el desempeño ambiental de las

industrias en las distintas ciudades y regiones depende de la capacidad institucional de

las respectivas autoridades ambientales. En buena parte, las diferencias que existen en

este ámbito tienen parcialmente su origen en las diferencias presupuestales. Ellas se

pueden apreciar en la Gráfica 7.

30

Gráfica 7 Gastos totales de las Corporaciones Autónomas Regionales en 1998.

020000400006000080000

100000120000140000160000180000

Cda

Cor

poce

sar

Cor

pour

abá

Cor

poam

azon

ía

Car

diqu

e

CV

S

Cor

pona

riño

Cor

poca

ldas

Cor

antio

quia

CR

A

Cor

nare

CR

C

CV

C

mill

ones

de

peso

s

Fuente: Contraloría General de la República.

31

7. LA REGULACIÓN AMBIENTAL Y LA COMPETITIVIDAD DE LA

INDUSTRIA.

Se ha argumentado que una regulación ambiental estricta, es decir una que exija altos

niveles de desempeño ambiental, afectaría negativamente la capacidad de las empresas

para competir internacionalmente en la medida en que las obligaría a incurrir en costos

adicionales. Esta presumisión podría ser menos defendible de lo que a primera vista

parece.

Se ha acumulado una gran cantidad de evidencia empírica de acuerdo con la cual resulta

defendible, desde el gobierno y desde la industria, buscar la adopción de regulaciones y

políticas ambientales estrictas que exijan altos niveles de desempeño ambiental. Ellas

deben naturalmente ser también socialmente legítimas.

El endurecimiento socialmente legítimo y eficiente de las regulaciones y el

fortalecimiento de las autoridades ambientales, contribuiría a hacer visibles las

ineficiencias en el uso de los insumos y de los recursos, y crearía incentivos para el

mejoramiento tecnológico. Todo lo anterior contribuiría al mejoramiento de la posición

competitiva en la medida en que mejore también eficiencia productiva y la estructura de

costos, y en la medida en que permita el acceso a nuevos mercados (Porter, 1995).

Steiner y Salazar (2001), encuestaron a 70 empresas del sector industrial en Colombia y

encontraron que para los empresarios, la regulación ambiental es "bastante exigente".

Según ellos, esto es algo positivo porque les permite mejorar su competitividad en

mercados ambientalmente exigentes.

Lo anterior es armónico con lo indicado por Michael Porter de la Universidad de

Harvard quien encuentra que aquellos países más competitivos tienen las regulaciones

32

ambientales más estrictas y, en general, mejor establecidas15. Porter defiende la

necesidad de contar con regulaciones y políticas ambientales que exijan altos niveles de

desempeño ambiental.

Además de ser estrictas y socialmente legítimas, las regulaciones ambientales deben ser

claras y flexibles, se deben aplicar de manera equitativa y no deben generar

incertidumbre (estables, transparentes). Un sistema regulatorio con esos atributos podría

inducir a las empresas a innovar y a buscar soluciones costo-efectivas, previamente

inexploradas. Esas innovaciones podrían reducir los niveles de contaminación, al tiempo

que generarían los beneficios privados y públicos que se desprenden de una mejor

posición competitiva

Se ha dicho lo que se entiende por una regulación legítima. Podría ser oportuno definir

lo que entendemos por claridad, transparencia, flexibilidad y equidad.

Las regulaciones ambientales son claras cuando se pueden entender con facilidad.

Cuando ellas no lo son, se pueden generar interpretaciones diversas sobre su alcance.

Esto atentaría contra la competitividad en la medida en que podría inducir a inversiones

ambientes innecesarias y equivocadas; también podría llevar a las industrias a incurrir en

costos adicionales (jurídicos) para tener certeza sobre el alcance de sus

responsabilidades.

Por su parte, una regulación transparente enuncia de manera explícita los derechos y

responsabilidades de los ciudadanos, del gobierno y de los agentes regulados. También

enuncia con claridad las consecuencias del incumplimiento. La carencia de transparencia

crea espacios para la discrecionalidad de los funcionarios públicos encargados de exigir

el cumplimiento de las regulaciones. La discrecionalidad crea riesgos de corrupción. La

corrupción permite que el éxito empresarial dependa de factores distintos a la eficiencia.

Esto desincentiva la innovación y la sana competencia.

15 Porter, Michael. 2000. En: The Global Competitivenes Report. The World Economic Forum.

33

Idealmente, las regulaciones ambientales deben ser flexibles. Sin embargo, ellas han

sido tradicionalmente rígidas, inflexibles. No se debe confundir flexibilidad con laxitud.

Una regulación ambiental estricta puede ser flexible en la medida en que le permita a la

industria optar por la(s) alternativa(s) tecnológicas, organizacionales, etc. que la lleven a

alcanzar los estándares de calidad ambiental a los menores costos. Es decir la regulación

puede dar flexibilidad para alcanzar estándares estrictos. Las regulaciones flexibles

pueden generar retos que incentivan el desarrollo de nuevas ideas. Ideas que no se

presentarían en medio de entornos regulatorios inflexibles. Las rigideces en la

legislación ambiental llevan, por ejemplo, a la adopción de procesos de control que,

como las “soluciones al final de tubo”, no incentivan la innovación tecnológica ni la

mayor eficiencia de los procesos productivos.

La creación de un entorno regulatorio equitativo requiere que el regulador sea

indiferente a las conveniencias de los distintos grupos de interés. Se tiene que una

regulación ambiental equitativa no crea condiciones que generen ventajas indebidas a

unos y desventajas a otros. Cuando las regulaciones ambientales son equitativas, ellas

contribuyen a la creación de un entorno favorable para la libre competencia. De lo

contrario, la innovación y la eficiencia dejan de ser la clave del éxito empresarial y de la

competitividad.

7.1 El Caso de Colombia

En Colombia, a partir de la Ley 99 de 1993, existe un espacio institucional para la

consulta con la sociedad civil y con los sectores regulados durante el proceso de diseño

de nuevas regulaciones ambientales. Este espacio, liderado por el Ministerio del Medio

Ambiente, se conoce como el “Comité Asesor de Política y Regulación Ambiental”. En

él participan representantes de las agremiaciones del sector privado, de diferentes

entidades del gobierno y de la academia. Este es un espacio que busca la legitimidad

social de las regulaciones, su eficiencia económica, su transparencia, su flexibilidad,

etc.. Busca asegurar que las regulaciones efectivamente generen los incentivos que al

gobierno le interesan, que reflejen las preferencias sociales en términos de calidad

34

ambiental, y en términos de su disponibilidad a pagar por ella. Aunque no está dentro

del alcance de este trabajo la evaluación del desempeño de este Comité a lo largo de los

años, vale la pena decir que ha sido muy variable. A pesar de lo anterior, su papel en el

proceso de diseño de la regulación ambiental nacional podría ser, como ocasionalmente

lo ha sido, muy constructivo.

A continuación se ilustran algunos ejemplos en los que la legislación ambiental

colombiana ha presentado falencias que pueden haber afectado negativamente la

competitividad de la industria nacional.