Proyecto de Ing Economica

35

UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES “EZEQUIEL ZAMORA” UNELLEZ-BARINAS

-

Upload

argenis-henriquez-villa -

Category

Documents

-

view

231 -

download

0

description

Proyecto de evalucion de una empresa

Transcript of Proyecto de Ing Economica

UNIVERSIDAD NACIONAL EXPERIMENTAL

DE LOS LLANOS OCCIDENTALES

“EZEQUIEL ZAMORA”

UNELLEZ-BARINAS

Barinas, Septiembre Del 2013

UNIVERSIDAD NACIONAL EXPERIMENTAL

DE LOS LLANOS OCCIDENTALES

“EZEQUIEL ZAMORA”

UNELLEZ-BARINAS

Profesor: Bachilleres:

Jesus Mendoza Argenis Henríquez C.I: 21.317.712

Rosibel Heredia C.I: 23.559.494

Yumaika García C.I: 24.112.562

Barinas, Septiembre Del 2013

Índice

1.-Introduccion __________________________________________3

2.- Objetivo General y Específicos ___________________________4

3.-Marco Teórico_______________________________________5-17

4.- Misión _______________________________________________18

5.- Visión _______________________________________________18

6.- Matriz FODA_________________________________________19

7.- Ejercicio __________________________________________20-24

8.- Conclusión ___________________________________________25

9.- Anexos ____________________________________________26,27

Introducción

A continuación se presenta el estudio financiero desarrollado para el proyecto, en el

mismo se contempla el monto de la inversión los costos variables y costos fijos.

Se presenta la proyección de los ingresos, gastos, costos, estado de ganancia y

perdida, estado de fuente y usos de fondos, balance general, flujo de caja, que tendrá el

proyecto durante su vida útil de 5 años

Objetivo General

Elaborar un estudio económico que evidencie la factibilidad económica del Hotel.

Objetivos Específicos

Estimar el flujo monetario neto del hotel en un periodo de 5 años

Calcular la rentabilidad del hotel

Determinar el total de gastos y costos inherentes del proyecto en el periodo de 5

años.

Marco Teórico

Estado de Ganancias y Pérdidas

El Estado de Ganancias y Pérdidas conocido también como Estado de Resultados,

Estado de Ingresos y Gastos, o Estado de Rendimiento; es un informe financiero que da

muestra la rentabilidad de la empresa durante un período determinado, es decir, las

ganancias y/o pérdidas que la empresa obtuvo o espera tener.

Este estado financiero permite que el empresario, luego de un periodo de

funcionamiento de su empresa, pueda determinar si obtuvo utilidad o pérdida. Con esa

información el dueño de la empresa podrá analizar su situación financiera, su estructura de

ingresos, costos y tomar decisiones acertadas sobre el futuro de su empresa.

El Estado de Ganancias y Pérdidas indica si la empresa ha logrado el máximo

beneficio, con el mínimo de gastos, y si es factible su desarrollo y expansión, al punto de

obtener beneficios suficientes para cumplir con las obligaciones de su financiamiento; para

lo cual es recomendable analizar la trayectoria de la empresa en sus últimos cinco años, de

modo de poder apreciar las tendencias seculares y cíclicas.

Estado de fuentes y usos de fondos

El estado de Flujo de Efectivos es el estado financiero básico que muestra el

efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para

efecto debe determinarse el cambio en las diferentes partidas del Balance general que

inciden en el efectivo.

En este pronunciamiento, el término efectivo incluye tanto el dinero disponible en

Caja, en Bancos y en otras instituciones financieras, así como los equivalentes de efectivos

correspondientes a inversiones de alta liquidez y aquellas partidas que tengan las

características generales de depósitos a la vista. Por lo general, sólo las inversiones y

depósitos con vencimiento igual o inferior a tres (3) meses se incluyen bajo el concepto de

equivalentes de efectivo.

Las actividades de operación están relacionadas generalmente con la producción y

distribución de bienes y con la prestación de servicios. Los flujos de efectivo de

operaciones, son generalmente consecuencia de transacciones en efectivo y otros eventos

que entran en la determinación de la utilidad neta.

Las actividades de inversión incluyen el otorgamiento y cobro de préstamos, la

adquisición y venta de inversiones, de propiedades planta y equipo y de otros activos,

distintos de aquellos considerados como inventarios.

Las actividades de financiación incluyen la obtención de recursos de los propietarios

y el reembolso o pago de los rendimientos derivados de su inversión, así como los

préstamos recibidos y su cancelación.

El flujo de fondos es un estado financiero auxiliar que resulta de la comparación del

balance general en dos (2) fechas determinadas con base en el mismo se deduce de donde

obtuvo una empresa recursos financieros y que destinación se le dio a tales recursos.

Fuentes

La utilidad

La depreciación y otros cargos hechos al estado de pérdidas y ganancias que no

implican salida de efectivo.

Aumento del capital ( y prima en colocación de acciones )

Aumento de los pasivos.

Disminución en los activos

Usos:

Aumento de activos

Disminución de pasivos

Pérdidas netas

Pago de dividendos o reparto de utilidades

Readquisición de acciones

Balance general

El balance general es el estado financiero de una empresa en un momento

determinado. Para poder reflejar dicho estado, el balance muestra contablemente los activos

(lo que organización posee), los pasivos (sus deudas) y la diferencia entre estos (el

patrimonio neto).

El balance general, por lo tanto, es una especie de fotografía que retrata la situación

contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede

a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus

deudas.

El activo de la empresa está formado por el dinero que tiene en caja y en los bancos,

las cuentas por cobrar, las materias primas, las máquinas, los vehículos, los edificios y los

terrenos.

En el caso de los activos tenemos que subrayar que estos se suelen clasificarse en

tres tipos claramente delimitados:

Activos corrientes. Entre los mismos se encuentran aquellos elementos que son

capaces de convertirse fácilmente en dinero efectivo. De ahí que dentro de esta tipología se

hallen el dinero que hay en el banco y el que existe disponible en la propia empresa, las

cuentas que quedan por cobrar de clientes, los cheques que hay que cobrar y lo que son los

bienes inventariados (materias primas, productos terminados, productos en proceso de

elaboración).

Activos fijos. Bajo dicha denominación incluyen todos los inmuebles y los bienes

muebles que la empresa en cuestión tiene y que le son básicos para el desempeño de su

actividad. De esta manera, ejemplos de activos de este tipo son los vehículos, los muebles,

los terrenos, las construcciones o la maquinaría, entre otros. Es importante saber que estos

activos están sometidos a lo que se conoce por el nombre de depreciación, es decir, al

desgaste que sufren por el uso.

Otros activos. En esta clasificación se incluyen los activos que no pertenecen a

ninguna de las dos categorías anteriormente citados. Ejemplos de aquellos serían los gastos

que son abonados de manera anticipada.

Cuando hablamos de balance general, hablamos de una ecuación que toda entidad

debe realizar al menos una vez por año para conocer el estado de sus cuentas y para

controlar, entre otras cosas, que la suma de sus pasivos (o todo lo que se debe) no sea

mayor a la suma de sus activos (o todo lo que se tiene) porque en ese caso estaríamos

hablando de un déficit financiero. La importancia del balance general radica entonces en la

posibilidad de conocer la situación actual de esa entidad a nivel financiero y monetario,

evitando problemas de tal tipo.

Flujo de caja

Se entiende por flujo de caja o flujo de fondos los flujos de entradas y salidas de

caja o efectivo, en un período dado.

El flujo de caja es la acumulación neta de activos líquidos en un periodo

determinado y, por lo tanto, constituye un indicador importante de la liquidez de una

empresa.

El estudio de los flujos de caja dentro de una empresa puede ser utilizado para determinar:

Problemas de liquidez. El ser rentable no significa necesariamente poseer liquidez.

Una compañía puede tener problemas de efectivo, aun siendo rentable. Por lo tanto,

permite anticipar los saldos en dinero.

Para analizar la viabilidad de proyectos de inversión, los flujos de fondos son la

base de cálculo del Valor actual neto y de la Tasa interna de retorno.

Para medir la rentabilidad o crecimiento de un negocio cuando se entienda que las

normas contables no representan adecuadamente la realidad económica.

Los flujos de liquidez se pueden clasificar en:

1. Flujos de caja operacionales: efectivo recibido o expendido como resultado de las

actividades económicas de base de la compañía.

2. Flujos de caja de inversión: efectivo recibido o expendido considerando los gastos

en inversión de capital que beneficiarán el negocio a futuro. (Ej: la compra de

maquinaria nueva, inversiones o adquisiciones.)

3. Flujos de caja de financiamiento: efectivo recibido o expendido como resultado de

actividades financieras, tales como recepción o pago de préstamos, emisiones o

recompra de acciones y/o pago de dividendos.

La relación beneficio costo

La relación costo beneficio toma los ingresos y egresos presentes netos del estado

de resultado, para determinar cuáles son los beneficios por cada peso que se sacrifica en el

proyecto.

Cuando se menciona los ingresos netos, se hace referencia a los ingresos que

efectivamente se recibirán en los años proyectados. Al mencionar los egresos presentes

netos se toman aquellas partidas que efectivamente generarán salidas de efectivo durante

los diferentes periodos, horizonte del proyecto. Como se puede apreciar el estado de flujo

neto de efectivo es la herramienta que suministra los datos necesarios para el cálculo de

este indicador. La relación beneficio / costo es un indicador que mide el grado de desarrollo

y bienestar que un proyecto puede generar a una comunidad.

El análisis de la relación beneficio costo (B/C) toma valores mayores, menores o

iguales a 1, lo que implica que:

1.-B/C > 1 implica que los ingresos son mayores que los egresos, entonces el proyecto es

aconsejable.

2.-B/C = 1 implica que los ingresos son iguales que los egresos, en este caso el proyecto es

indiferente.

3.-B/C < 1 implica que los ingresos son menores que los egresos, entonces el proyecto no

es aconsejable.

VPN (Valor Presente Neto)

Se define como la suma del valor presente (PV) de los flujos de efectivo

individuales. En el caso de que todos los flujos futuros de efectivo sean de entrada (tales

como cupones y principal de un bono) y la única salida de dinero en efectivo es el precio de

compra, el valor actual neto es simplemente el valor actual de los flujos de caja proyectados

menos el precio de compra (que es su propia PV). VPN es una herramienta central en el

descuento de flujos de caja (DCF) empleado en el análisis fundamental para la valoración

de empresas cotizadas en bolsa, y es un método estándar para la consideración del valor

temporal del dinero a la hora de evaluar elegir entre los diferentes proyectos de inversión

disponibles para una empresa a largo plazo. Es una técnica de cálculo central, utilizada

tanto en la administración de empresas y las finanzas, como en la contabilidad y economía

en general para medir variables de distinta índole. El VPN de una secuencia de flujos de

efectivo toma como datos los flujos de efectivo y una tasa de descuento o curva de los

precios.

TIR (Tasa Interna De Retorno)

La tasa interna de retorno - TIR -, es la tasa que iguala el valor presente neto a cero.

La tasa interna de retorno también es conocida como la tasa de rentabilidad producto de la

reinversión de los flujos netos de efectivo dentro de la operación propia del negocio y se

expresa en porcentaje. También es conocida como Tasa crítica de rentabilidad cuando se

http://www.enciclopediafinanciera.com/analisisfundamental/valoraciondeactivos/flujos-de-efectivo.htm

compara con la tasa mínima de rendimiento requerida (tasa de descuento) para un proyecto

de inversión específico.

La evaluación de los proyectos de inversión cuando se hace con base en la Tasa

Interna de Retorno, toman como referencia la tasa de descuento. Si la Tasa Interna de

Retorno es mayor que la tasa de descuento, el proyecto se debe aceptar pues estima un

rendimiento mayor al mínimo requerido, siempre y cuando se reinviertan los flujos netos de

efectivo. Por el contrario, si la Tasa Interna de Retorno es menor que la tasa de descuento,

el proyecto se debe rechazar pues estima un rendimiento menor al mínimo requerido.

Punto de Equilibrio

Es el punto en donde los ingresos totales recibidos se igualan a los costos asociados

con la venta de un producto (IT = CT). Un punto de equilibrio es usado comúnmente en

las empresas u organizaciones para determinar la posible rentabilidad de vender un

determinado producto. Para calcular el punto de equilibrio es necesario tener bien

identificado el comportamiento de los costos; de otra manera es sumamente difícil

determinar la ubicación de este punto.

Sean IT los ingresos totales, CT los costos totales, P el precio por unidad, Q la

cantidad de unidades producidas y vendidas, CF los costos fijos, y CV los costos variables.

Entonces:

Si el producto puede ser vendido en mayores cantidades de las que arroja el punto

de equilibrio tendremos entonces que la empresa percibirá beneficios. Si por el contrario, se

encuentra por debajo del punto de equilibrio, tendrá pérdidas.

Misión:

La misión es el motivo, propósito, fin o razón de ser de la existencia de una empresa u

organización porque define: 1) lo que pretende cumplir en su entorno o sistema social en el

que actúa, 2) lo que pretende hacer, y 3) él para quién lo va a hacer; y es influenciada en

momentos concretos por algunos elementos como: la historia de la organización, las

preferencias de la gerencia y/o de los propietarios, los factores externos o del entorno, los

recursos disponibles, y sus capacidades distintivas.

Complementando ésta definición, citamos un concepto de los autores Thompson y

Strickland que dice: "Lo que una compañía trata de hacer en la actualidad por sus clientes a

menudo se califica como la misión de la compañía. Una exposición de la misma a menudo

es útil para ponderar el negocio en el cual se encuentra la compañía y las necesidades de los

clientes a quienes trata de servir"

Visión:

Para Jack Fleitman, en el mundo empresarial, la visión se define como el camino al cual se

dirige la empresa a largo plazo y sirve de rumbo y aliciente para orientar las decisiones

estratégicas de crecimiento junto a las de competitividad.

Según Arthur Thompson y A. J. Strickland, el simple hecho de establecer con claridad lo

que está haciendo el día de hoy no dice nada del futuro de la compañía, ni incorpora el

sentido de un cambio necesario y de una dirección a largo plazo. Hay un imperativo

administrativo todavía mayor, el de considerar qué deberá hacer la compañía para satisfacer

las necesidades de sus clientes el día de mañana y cómo deberá evolucionar la

configuración de negocios para que pueda crecer y prosperar. Por consiguiente, los

administradores están obligados a ver más allá del negocio actual y pensar estratégicamente

en el impacto de las nuevas tecnologías, de las necesidades y expectativas cambiantes de

los clientes, de la aparición de nuevas condiciones del mercado y competitivas, etc... Deben

hacer algunas consideraciones fundamentales acerca de hacia dónde quieren llevar a la

compañía y desarrollar una visión de la clase de empresa en la cual creen que se debe

convertir.

¿Que son objetivos?

Se denomina objetivos estratégicos a las metas y estrategias planteadas por una

organización para reforzar, a largo plazo, la posición de la organización en un mercado

específico, es decir, son los resultados que la empresa espera alcanzar en un tiempo mayor

a un año, realizando acciones que le permitan cumplir con su misión, inspirados en la

visión.

Los objetivos deben ser posibles de alcanzar; prácticos, realistas y comunicados con

claridad para garantizar el éxito, ya que ayudan a las partes que están interesadas en su

logro a comprender su papel dentro del futuro de la organización, estableciendo las

prioridades de esta. Además, en gran parte representan el sentido y fin de la misma, sientan

una base para una toma de decisiones consistente por parte de gerentes con valores y

actitudes dispares, diseñar puestos y organizar las actividades que se realizaran en la

empresa.

Ciclo de un proyecto

Los proyectos, entendidos como una secuencia de actividades relacionadas entre sí

destinadas a lograr un objetivo, en un tiempo determinado, y contando con un conjunto definido de

recursos, desde su inicio tienen un proceso bastante bien determinado, generalmente llamado ciclo

del proyecto, independientemente del tema a que se refieran, a la duración del proceso y a los

actores que intervienen en el mismo.

Las seis (6) fases del ciclo de proyecto son:

Programación

Es el comienzo del ciclo, aquí se definen los grandes objetivos que se pretenden

alcanzar con el proyecto, se dan los grandes lineamientos, se define el espacio en el que se

ha de intervenir, se establecen los tiempos, en línea general.

Se definen los principales actores del proceso, principalmente el ejecutor, los

beneficiarios finales, y los actores institucionales.

Identificación

Se elabora la “prefactibilidad” enfocando entre otros los siguientes aspectos:

Prefactibilidad técnica;

Prefactibilidad económica;

Prefactibilidad legal;

Prefactibilidad ambiental.

En esta fase se definen también los eventuales estudios suplementarios que deben

ejecutarse antes de pasar a la fase de “Factibilidad”.

Se elaboran varias soluciones posibles para resolver la problemática planteada,

determinando sus costos estimados.

De esta fase se toma la decisión de proseguir o no con el detallamiento del proyecto,

y caso la respuesta sea afirmativa, se puede definir también cual de las varias soluciones

presentadas en la Fase anterior deberá ser profundizada.

Instrucción

Se examinan todos los aspectos importantes del proyecto. Ya la definición de la

solución es mucho más detallada y precisa. Se ajusta el Marco Lógico con la participación

de los beneficiarios.

La pertinencia de la idea de proyecto en cuanto a los problemas, y su factibilidad

suelen ser cuestiones claves para estudiar y definir.

Los costos de la intervención se definen con una precisión de más o menos el 20 – 20 %.

Financiación

El ejecutor del proyecto, o el beneficiario presentan su proyecto a una o más

entidades financiera que potencialmente podrían estar interesadas en el proyecto.

Unas vez que se logra el acuerdo, el financiador y el beneficiario del proyecto

firman un convenio formal que estipula los arreglos financieros esenciales para la

ejecución.

Ejecución

El ejecutor del proyecto utiliza los fondos puestos a disposición por el Financiador y

los suyos propios para implementar en forma directa o a través de la contratación de

empresas especializadas el proyecto. Esta fase suele implicar contratos de estudios, de

asistencia técnica, de servicios o de suministros.

Se monitorea el avance real del proyecto para que se pueda adaptar el proyecto a los

cambios contextuales.

Evaluación

La evaluación consiste en el análisis de los resultados obtenidos a través de la

implementación del proyecto. Utilizando los indicadores objetivamente medibles

establecidos en el Marco Lógico se determina si los objetivos específicos y el objetivo

general han sido alcanzados totalmente o parcialmente. Se determina la pertinencia, el

impacto del proyecto, la eficiencia, la eficacia y la sostenibilidad del proyecto con la

finalidad de hacer, si fueran necesarios los ajustes necesarios.

Las evaluaciones pueden ser:

De medio término, durante la ejecución del proyecto;

Al final de la implementación del proyecto;

Un tiempo después de que el proyecto está operando (“evaluaciones ExPost”)

Deberán estas evaluaciones se podrán formular recomendaciones y conclusiones

para integrar en la planificación y la ejecución de proyectos comparables en el futuro.

Misión

Realizar un estudio económico al Hotel “El Mesón Del Llano” basados en el total

invertido en el proyecto determinando así si el proyecto es o no rentable desde el punto de

vista económico en función de los índices de rentabilidad.

Visión

Saber la contabilidad del Hotel “El Mesón Del Llano” por el periodo de 5 años

basándonos en sus ingresos anuales, obteniendo resultados positivos, para así el

inversionista poder futuras remodelaciones y poder proporcionarse como la mejor opción

en hoteles dentro del mercado regional y así convertirse en líderes en cuanto a cálida

precios y nivel de servicios.

Matriz FODA

Fortalezas

F1.- Ubicada en la carretera nacional Barinas- Puerto nutrias

F2.- Buena atención Al cliente

F3.- Servicios públicos de excelente calidad

Debilidades

D1.- No cuenta con una valla publicitaria

D2.- No poseen una plata a la hora de falla del servicio eléctrico

D3.- Espacio muy pequeños

Oportunidades

O1.- Tiene un solo competidor

O2- Se encuentra dentro de un centro turístico

O3.- Abrir otras sucursales

Amenazas

A1.- Que no lleguen cliente

A2.- No cuenta con un vigilante

A3.- No tiene un estacionamiento privado

Estrategias

F1O2.- Como está ubicada en la carretera nacional Barinas-Puerto Nutrias es de fácil visualización.

F2O3.- La Buena atención al cliente ayuda al usuario a buscar nuestros servicios en cuanto a otras sucursales.

D2O2.- A Pesar de que no poseen una plata eléctrica al momento de una falla eléctrica se encuentra dentro de un centro turístico que si lo tiene.

D3O3.- Poseen un espacio muy pequeño pero debido a sus excelentes servicios es necesario abrir un sucursal

A3O2.- Debido a que no poseen un estacionamiento privado el hotel se encuentra dentro de las áreas de un centro turístico que si cuenta con un estacionamiento.

Ejercicio

A continuación se presenta una serie de datos obtenidos del proyecto de investigación en cual consta del hotel “El Mesón del llano”

Datos:

Inversión: 850.000.000bs

Ingresos: 25.000.000bs mensual aumentando un 12% anual.

C.F.: 42.840.000bs

C.V: 18.000.000bs aumentando un 12% anual

Depreciación: 31.609.600bs

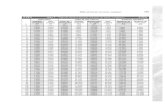

Estado de Ganancia y Perdida (BS).

1 2 3 4 5Ingresos 300.000.000 336.000.000 376.320.000 421.478.400 472.055.808C.F 42.840.000 42.840.000 42.840.000 42.840.000 42.840.000C.V 18.000.000 20.160.000 22.579.200 25.288.704 28.323.348,48Depreciación 31.609.600 31.609.600 31.609.600 31.609.600 31.609.600Total C. 92.449.600 94.609.600 97.028.800 99.738.304 102.772.948,5Utilidad 207.550.400 241.390.400 279.291.200 321.740.096 369.282.859,5

Estado De Fuente y Usos De Fondos (BS)

0 1 2 3 4 5Fuente Ingresos 0 300.000.000 336.000.000 376.320.000 421.478.400 472.055.808Aporte. Inv.

850.000.000 0 0 0 0 0

Valor de saldo

0 0 0 0 0 0

Saldo anterior

0 0 239.160.000 512.160.000 823.060.800 1.176.410.496

Total fuente

850.000.000 0 575.160.000 888.480.000 1.244.539.200 1.648.466.304

Usos

Inversión

850.000.000 0 0 0 0 0

C.F. 0 42.840.000 42.840.000 42.840.000 42.840.000 42.840.000C.V. 0 18.000.000 20.160.000 22.579.200 25.288.704 28.323.348,48Total Usos

850.000.000 60.840.000 63.000.000 65.419.200 68.128.704 71.163.348.48

Saldo 0 239.160.000 512.160.000 823.060.800 1.176.410.496 1.577.302.956

0 1 2 3 4 5ActivoCirculante 0 239.160.000 512.160.000 823.060.800 1.176.410.496 1.577.302.956Fijo 850.000.000 850.000.000 850.000.000 850.000.000 850.000.000 850.000.000Dep. 0 (31.609.600) (63.219.200) (94.828.800) (126.438.400) (158.048.00)Total activo

850.000.000 1.057.550.400 1.298.940.800 1.578.232.000

1.899.972.096 2.269.254.956

Pasivos Capital Aporte Inv. 850.000.000 850.000.000 850.000.000 850.000.000 850.000.000 850.000.000Utilidad 0 207.550.400 241.390.400 279.291.200 321.740.096 369.282.859,5Utilidad acumulada

0 0 207.550.400 448.940.800 728.232.000 1.049.972.096

Total capital

850.000.000 1.057.550.400 1.298.940.800 1.578.232.000

1.899.972.096 2.269.254.956

Pasivo + capital

850.000.000 1.057.550.400 1.298.940.800 1.578.232.000

1.899.972.096 2.269.254.956

Balance General (BS)

Flujo de Caja (BS)

0 1 2 3 4 5Ingresos Ventas 0 300.000.000 336.000.000 376.320.000 421.478.400 472.055.808Inversión

850.000.000 0 0 0 0 0

Total ingresos

850.000.000 300.000.000 336.000.000 376.320.000 421.478.400 472.055.808

Egresos C.F. 0 42.840.000 42.840.000 42.840.000 42.840.000 42.840.000C.V. 0 18.000.000 20.160.000 22.579.200 25.288.704 28.323.348,48Total egresos

0 60.840.000 63.000.000 65.419.200 68.128.704 71.163.348.48

Flujo de caja

(850.000.000) 239.160.000 273.000.000 310.900.800 353.349.696 400.892.459,2

Valor Presente Neto

VPN= -850.000.000bs+239.160.000bs + 273.000.000bs + 310.900.800bs + 353.349.696bs

(1+0, 12)1 (1+0, 12)2 (1+0, 12) 3 (1+0, 12)4

+ 400.892.459, 2bs = 254.499.958, 8bs

(1+0, 12)5

Tasa interna de retorno

TIR=254.499.958, 8bsf x 0, 12 = 0, 12 x 100% = 12%

0, 12

Relación beneficio Costo

RB/C= 300.000.000bs + 336.000.000bs + 376.320.000bs + 421.478.400 + 472.055.808

60.840.000bs +63.000.000bs + 65.419.200bs + 68.128.704bs + 71.163.438, 8bs

RB/C= 5.8008

Punto de Equilibrio

PE1= 42.840.000bs + 31.609. 600bs = 4,136

18.000.000bs

PE2= 42.840.000bs + 31.609. 600bs = 3,692

20.160.000bs

PE3= 42.840.000bs + 31.609. 600bs = 3,297

22.579.000bs

PE4= 42.840.000bs + 31.609. 600bs = 2, 943

25.288.704bs

PE5= 42.840.000bs + 31.609. 600bs =2,628

28.323.348,48bs

Conclusión

El proyecto es viable tanto si la financiación es propia como si es ajena, ya que el

VPN es superior a cero y la TIR es superior al máximo o interés bancario considerado. Se

estima el flujo monetario neto del hotel basándonos en los ingresos anuales para llevar a

cabo la rentabilidad y un mejor control en cuanto a gastos y costos relativos al hotel para un

periodo de 5 años.

Anexos