PROYECTO DIAGNÓSTICO COMO ANTECEDENTE PARA EL …

73

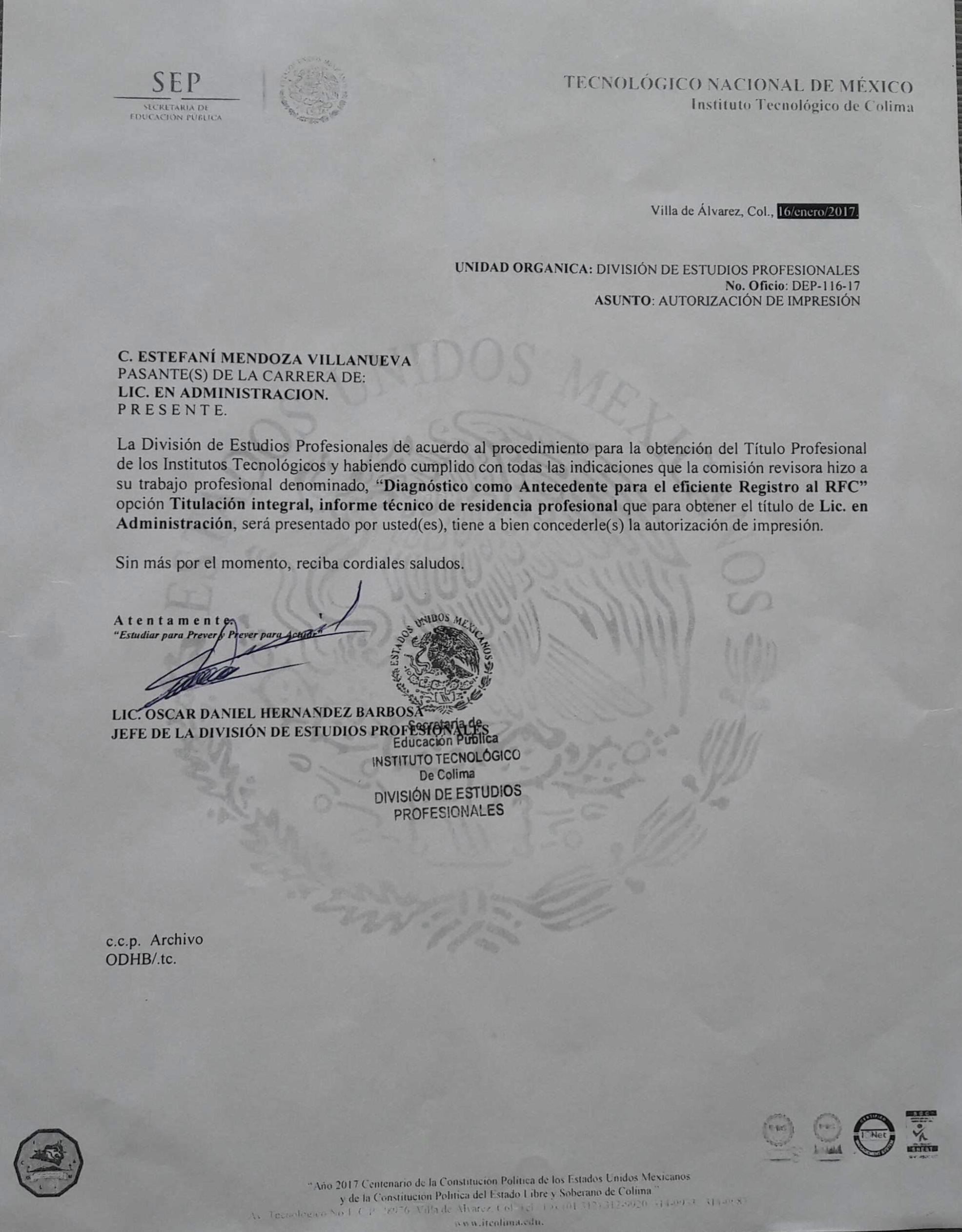

TECNOLÓGICO NACIONAL DE MÉXICO Instituto Tecnológico de Colima VILLA DE ÁLVAREZ, COL., FEBRERO DE 2017 OPCIÓN: TITULACIÓN INTEGRAL INFORME TÉCNICO DE RESIDENCIA PROFESIONAL PROYECTO ESTUDIAR PARA PREVER Y PREVER PARA ACTUAR SGC SNEST IMNC-RSGC-617 IMNC-RSGC-617 IMNC-RSGC-617 CERTIFICADO BAJO LA NORMA ISO 9001:2008 CERTIFICADO BAJO LA NORMA ISO 9001:2008 ISO 9001:2008 PROCESO EDUCATIVO DIAGNÓSTICO COMO ANTECEDENTE PARA EL EFICIENTE REGISTRO AL RFC ESTEFANI MENDOZA VILLANUEVA LIC. EN ADMINISTRACIÓN ASESOR: ELVIA LORENA TORRES ALEJANDRE

Transcript of PROYECTO DIAGNÓSTICO COMO ANTECEDENTE PARA EL …

TECNOLÓGICO NACIONAL DE MÉXICO

Instituto Tecnológico de Colima

VILLA DE ÁLVAREZ, COL., FEBRERO DE 2017

OPCIÓN:

TITULACIÓN INTEGRAL

INFORME TÉCNICO DE RESIDENCIA PROFESIONAL

PROYECTO

ESTUDIAR PARA PREVERY PREVER PARA ACTUAR

S G C

S N E S T

IMNC-RSGC-617

IMNC-RSGC-617IMNC-RSGC-617

CERTIFICADO BAJO LANORMA ISO 9001:2008

CERTIFICADO BAJO LANORMA ISO 9001:2008

ISO 9001:2008

PROCESO EDUCATIVO

DIAGNÓSTICO COMO ANTECEDENTEPARA EL EFICIENTE REGISTRO AL RFC

ESTEFANI MENDOZA VILLANUEVA

LIC. EN ADMINISTRACIÓN

ASESOR:

ELVIA LORENA TORRES ALEJANDRE

2

INDICE AGRADECIMIENTOS ....................................................................................................................... 4

INTRODUCCIÓN ............................................................................................................................. 5

INVESTIGACIÓN PRELIMINAR ......................................................................................................... 8

PLANTAMIENTO DEL PROBLEMA .................................................................................................... 9

PROPUESTA DE SOLUCIÓN ........................................................................................................... 10

JUSTIFICACIÓN ............................................................................................................................. 11

OBJETIVO GENERAL...................................................................................................................... 11

OBJETIVOS ESPECÍFICOS ............................................................................................................... 11

ESTUDIO DE FACTIBILIDAD ........................................................................................................... 12

ANALISIS COSTO BENEFICIO............................................................................................... 12

ANALISIS DE ALTERNATIVAS ......................................................................................................... 12

ALCANCES Y LIMITACIONES DEL PROYECTO.................................................................................. 13

VENTAJAS COMPETITIVAS ............................................................................................................ 13

CONTRIBUYENTES .................................................................................................................... 14

TRÁMITES RELACIONADOS CON EL RFC .................................................................................... 16

TIPOS DE SOLICITUDES DE INSCRIPCIÓN EN EL PADRON DEL RFC ............................................. 16

De los Avisos al Registro Federal de Contribuyentes ..................................................................... 17

Avisos al RFC que se presentan en el portal del SAT.................................................................. 17

Avisos al RFC que se presentan en las oficinas del SAT.............................................................. 18

CONTRIBUYENTE CUMPLIDO FORMAL ......................................................................................... 19

PROCESO DE INICIO DE INSCRIPCIÓN ........................................................................................... 21

1.1 SALARIOS ...................................................................................................................... 22

1.2 PRESTAR SERVICIOS PROFESIONALES DE MANERA INDEPENDIENTE .............................. 24

REGIMEN DE INCORPORACIÓN FISCAL ..................................................................................... 28

MARCO TEORICO ......................................................................................................................... 35

¿QUE ES EL SAT? ...................................................................................................................... 35

UBICACIÓN .............................................................................................................................. 36

¿QUE ES EL RFC? ...................................................................................................................... 37

¿QUE ES UN TRÁMITE AL RFC? ................................................................................................. 37

¿QUÉ ES EL DIAGNÓSTICO? ...................................................................................................... 37

POLITICAS ................................................................................................................................ 38

3

VALORES DEL SAT .................................................................................................................... 38

¿QUIÉNES ESTAN OBLIGADAS A INSCRIBIRSE AL RFC? .............................................................. 39

ORGANIGRAMA ....................................................................................................................... 40

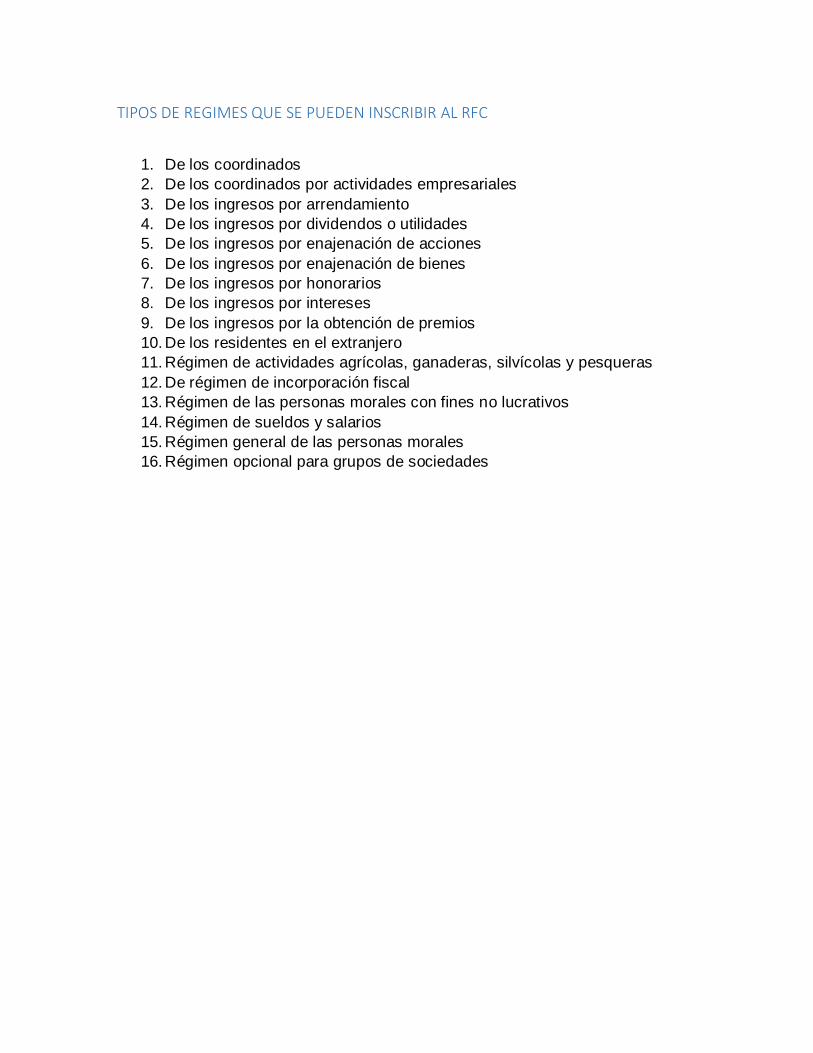

TIPOS DE REGIMES QUE SE PUEDEN INSCRIBIR AL RFC ............................................................. 41

GUIA DE APOYO PARA EL PRE DIAGNÓSTICO DE INSCRIPCIÓN EN EL RFC ..................................... 42

CONTRIBUYENTE CASADO CON BIENES COMUNES Y PRIVATIVOS ............................................. 50

REPRESENTANTE LEGAL ................................................................................................ 51

LA SUSPENSIÓN DE LOS DERECHOS POLÍTICOS Y LOS DERECHOS CIVILES.................................. 52

OBLIGACIONES FISCALES Y LEGALES ......................................................................................... 53

IMPUESTOS.................................................................................................................................. 54

IMPUESTOS FEDERALES............................................................................................................ 54

IMPUESTOS ESTATALES ............................................................................................................ 56

IMPUESTOS MUNICIPALES ....................................................................................................... 57

PARTICIPACIONES Y APORTACIONES ........................................................................................ 60

LEY DEL IMPUESTO SOBRE LA RENTA ........................................................................................... 61

TÍTULO II .................................................................................................................................. 61

DE LAS PERSONAS MORALES .................................................................................................... 61

TÍTULO IV ................................................................................................................................. 63

DE LAS PERSONAS FÍSICAS ........................................................................................................ 63

MARCO LEGAL ............................................................................................................................. 67

GLOSARIO (PALABRAS CLAVE) ......................................................................................... 68

CONCLUSIÓN ............................................................................................................................... 70

BIBLIOGRAFIA .............................................................................................................................. 72

4

AGRADECIMIENTOS Primero más que nada a Dios por dejarme vivir cada día con esperanza y la fe de

seguir estudiando. A Dios por permitir tener mi familia unida le voy gracias por

nunca nada y nadie me ha faltado cursada mis estudios.

Después le voy gracias a mi madre Lorena Villanueva Sánchez que aunque la vida

no me permitió estar con ella a diario la sentía cercas, gracias a sus consejos

léganos y a sus llamadas la sentía cerquitas gracias a esta lejanía me sirvió para

valorarla más y agradecerle todo lo que ha hecho por mí para llevarme por buen

camino que me ha inculcado valores que se me han enraizado desde que yo era

pequeñita gracias a ella soy una egresada con valores que me han llevado a

desarrollarme con profesionalidad durante la vida.

Mi padre Simón Mendoza Cervantes por sus consejos de supervivencia, por su

ayuda financiera y su compañía cuando más lo necesitada solo quiero que sepa

que lo quiero mucho a mi padre y quiero que él se sienta orgulloso de mi que soy

su primer hija, gracias papá por tu ayuda.

A mis cuatro hermanos Simón Alejandro Mendoza Villanueva, Oliver Mendoza

Villanueva, Susana Mendoza Villanueva, Selina Mendoza Villanueva, ellos fueron

mi inspiración de cada día a seguir como ejemplo para ellos.

A mis maestros que confiaron en mí ya que cada uno de ellos marcaron una

historia diferente en mi enseñanza, tanto como sus consejos que recibía de ellos

personales como profesionales, quedaron muchos recuerdos dentro de la escuela,

Pero en lo personal a la maestra Elvia Lorena Torres Alejandre que yo la admiro

mucho como profesional que gracias a ella recibí conocimientos que marcaron mi

perfil estudiantil cabe señalar que es la mejore maestra del plantel.

Por ultimo a mis compañeros del salón que muchos de ellos fueron más que

compañeros, ellos estuvieron en las buenas y en las malas, dentro y fueron del

plantel educativo, fueron como mis hermanos.

Al último agradecerme a mí mismo darme las gracias por no dejarme vencer en

los peores momentos de mi vida, la vida me ha puesto obstáculos como son

trasladarme a una ciudad para estudiar pero me quedo con el triunfo y la

satisfacción de ser una recién egresada estoy muy feliz y agradezco a todos en

esta vida. Gracias.

5

INTRODUCCIÓN

El presente trabajo es elaborado para cubrir el total de créditos que compren de la

retícula de la Licenciatura, poniendo en práctica los conocimientos adquiridos a lo

largo de carrera y al mismo tiempo contribuir en el mejoramiento de una

Institución, que es en el Servicio de Administración Tributaria (SAT).

El presente trabajo tiene como propósito realizar un pre diagnóstico a los datos

personales de los contribuyentes, ya que muchos de ellos ignoran que tienen

duplicidad de RFC Y/O CURP ya que sus datos son erróneos como el de domicilio

fiscal, tienen obligaciones fiscales incorrectas o que estén en el régimen que no

les pertenecen a su actividad fiscal.

A todos los contribuyentes se le exhorta que antes de acudir al Módulo de

Servicios Tributarios de la Administración Local de Servicios al Contribuyente a

presentar sus trámites fiscales, consulten la información contenida en la página

oficial del SAT donde se le informará sobre las abreviaturas más comunes

utilizadas en las disposiciones fiscales vigentes, así como el tipo de

identificaciones oficiales, comprobantes de domicilio y poderes notariales

aceptados por el SAT, documentos que estará obligado a presentar cuando en su

trámite le sean requeridos, además se le informara sobre los requisitos que deben

de cumplir para realizar dicho trámite.

El SAT pone a disposición la información para que los contribuyentes conozcan

las operaciones, las promociones y los requisitos que se deben cubrir para cumplir

con sus obligaciones fiscales, ya que tiene como propósito apoyar a la realización

de los datos personales, actividades y de la situación fiscal que les permita tener

un registro de RFC exitoso y adecuado editando consecuencias a futuro como

tener un mal registro de régimen.

NOMBRE DEL PROYECTO: DIAGNOSTICO COMO ANTECEDENTE

PARA LA EFICIENTE REGISTRO AL RFC

6

1. DATOS DEL RESIDENTE

Nombre: Estefani Mendoza Villanueva.

Número de control: 12460432

Carrera: Lic. En administración

Especialidad: Finanzas

Dirección: Acela Cárdenas telles #621 Fraccionamiento Rancho Blanco.

Villa de Álvarez.

Teléfono: 312 194 04 32

Correo Electrónico: [email protected]

Periodo escolar: ENERO - JUNIO 2016

7

2. DATOS DE LA EMPRESA

Nombre: Servicio de Administración Tributaria (SAT)

Giro: Servicios públicos

Principales servicios: Actualizaciones y Servicios al RFC, Atención de

Requerimientos, Atención Express, Cobranza, Declaración Anual,

Declaraciones, Devoluciones y Compensaciones, Entrega de Certificados,

FIEL, FIEL Renovación y Revocación, Inscripción al RFC, Orientación

Fiscal, Otros Servicios, Regularización de Obligaciones, Sala de Internet.

El servicio de asesoría y orientación personalizada, que se brinda dentro de

las diversas áreas de servicios al contribuyente, motivando y apoyando el

cumplimento oportuno de sus obligaciones tributarias.

Misión: Recaudar los recursos tributarios y aduaneros que la Ley prevé,

dotando al contribuyente de las herramientas necesarias que faciliten el

cumplimiento voluntario.

Domicilio: Colima Blvd. Camino Real, N0. 1003 Col. el diezmo, C.P. 28010

Colima, Col.

Teléfono: 01-312-3161619

Horario de trabajo: 8:30 AM – 4:00 PM

Representante legal: Lic. María Erika Ramos Gutiérrez

Asesor externo: María Noelia carrillo Lara

Responsable de la firma del acuerdo de trabajo: Lic. Alma Delia Dueñas

Anaya

8

INVESTIGACIÓN PRELIMINAR

El Servicio de Administración Tributaria (SAT) es un órgano desconcentrado de

la Secretaría de Hacienda y Crédito Público, que tiene la responsabilidad de

aplicar la legislación fiscal y aduanera, con el fin de que las personas físicas y

morales contribuyan proporcional y equitativamente al gasto público; de fiscalizar a

los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras;

de facilitar e incentivar el cumplimiento voluntario, y de generar y proporcionar la

información necesaria para el diseño y la evaluación de la política tributaria.

Actualmente cuenta con 67 Administraciones Desconcentradas de Servicios al

Contribuyente (ADSC), ubicadas en diversas ciudades de la República Mexicana.

Las Administraciones Tributarias son organizaciones de naturaleza pública,

pertenecientes a la rama ejecutiva del Estado y dentro de la misma, a los

Ministerios o Secretarías de Hacienda, Economía o Finanzas Públicas,

presentándose en ciertos casos como entidades autónomas vinculadas a esos

departamentos.

El Servicio de Administración Tributaria (SAT) comienza su función el 1o. de

julio de 1997, publicándose su Reglamento Interior el 30 de junio de ese mismo

año en el Diario Oficial de la Federación. El 05 de enero de 2016 se publica el

Manual de Organización General del SAT 2016, con el fin de dar a conocer la

estructura y funciones mediante las que se habrán de realizar las acciones que le

competen, para lograr la adecuada aplicación de la política fiscal y aduanera que

incida favorablemente en el financiamiento del gasto público.

El SAT tiene la responsabilidad de aplicar la legislación fiscal y aduanera con el fin

de que las personas físicas y morales contribuyan proporcional y equitativamente

al gasto público, de fiscalizar a los contribuyentes para que cumplan con las

disposiciones tributarias y aduaneras, de facilitar e incentivar el cumplimiento

voluntario de dichas disposiciones, y de generar y proporcionar la información

necesaria para el diseño y la evaluación de la política tributaria.

9

PLANTAMIENTO DEL PROBLEMA

Las dificultades de los causantes comienzan con el trámite de inscripción al

Registro Federal de Contribuyentes y su respectiva incorporación a determinado

régimen fiscal, por lo que se agudizan dichas dificultades al identificar sus

obligaciones tributarias, determinar y enterar correctamente sus impuestos e,

incluso, continúan a veces aun extinguidas sus obligaciones.

Es cierto que el Servicio de Administración Tributaria (SAT) derivado de las

acciones que ha realizado en los últimos años para simplificar su relación con el

contribuyente, ha permitido realizar entre otros, por internet: la solicitud de

inscripción al RFC al contribuyente, la solicitud de devolución, la solicitud de

cambio de domicilio, y el pago de impuestos con tarjeta de crédito, ya que esto ha

ido evolucionando para facilitar los trámites pero también perjudica ya que se

comente errores por la falta de conocimiento del trámite que se hace. Con esto, se

le otorgan al contribuyente mayores herramientas, para que, desde su casa,

oficina, café internet o desde cualquier parte, pueda cumplir con sus obligaciones

fiscales.

Las instituciones y dependencias de gobierno se han dado a la tarea de

implementar sistemas y herramientas para el beneficio de los usuarios que día con

día visitan sus instalaciones con el fin de realizar algún trámite u obtener

productos y servicios, además de estar los servidores públicos en total

disponibilidad para ayudar a los particulares.

10

PROPUESTA DE SOLUCIÓN Realizar un diagnóstico predio para que los contribuyentes realicen un correcto

registro al RFC ya que primero se debe de verificar el status del contribuyente

viendo todas sus características legales, comerciales y de identificación. Se debe

diagnosticar en qué tipo régimen debe unirse, tal sea el caso cuando la persona

llegue a Servicio de Administración Tributaria (SAT) a realizar dicho trámite ya

lleve consigo la requisitos requeridos.

Todos los documentos básicos del contribuyente deben de estar en regla para un

mejor apoyo en el momento de la inscripción.

Realizar una guía de apoyo para inscribirse al RFC

Realizar un diagnóstico antes de que persona que se desea

inscribirse en hacienda tenga todos los documentos en regla tales

como sus documentos básicos personales.

Mostrar las características, y/o opciones del régimen que le

corresponden al contribuyente.

Enterarse de las obligaciones desde que se inician actividades hasta

que se suspendan y estar pendientes de los cambios fiscales.

11

JUSTIFICACIÓN

Cuando se decide crear una empresa, hay que tener en cuenta, entre otros, los

siguientes factores: la planificación global a corto y largo plazo, la definición de la

actividad a desarrollar, la valoración de riesgos, la capacidad financiera, la

viabilidad del negocio, el estudio de mercado, etc. Todos estos aspectos se

pueden recoger en lo que se denomina Plan de Empresa, para determinar el tipo

de régimen.

OBJETIVO GENERAL

Realizar un diagnóstico como antecedente para el eficiente registro al RFC para

personas físicas y morales en los diferentes regímenes fiscales hacer más

eficiente su trámite de inscripción.

OBJETIVOS ESPECÍFICOS

Editar que las personas se inscriban en el régimen fiscal errónea.

Brindar información fiscal del perfil de la persona según sea su necesidad

Orientación sobre las distintas regímenes fiscales

Realizar una guía de Orientación para el diagnóstico que auxilie al

contribuyente para su registro.

12

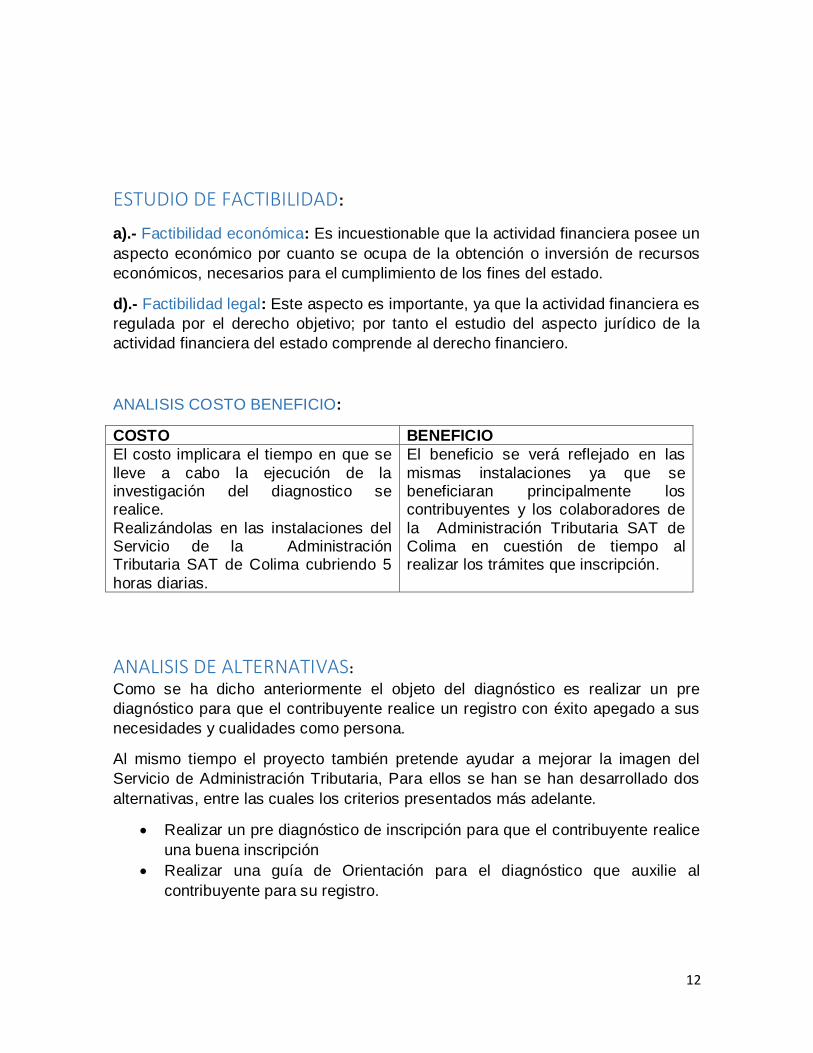

ESTUDIO DE FACTIBILIDAD:

a).- Factibilidad económica: Es incuestionable que la actividad financiera posee un

aspecto económico por cuanto se ocupa de la obtención o inversión de recursos

económicos, necesarios para el cumplimiento de los fines del estado.

d).- Factibilidad legal: Este aspecto es importante, ya que la actividad financiera es

regulada por el derecho objetivo; por tanto el estudio del aspecto jurídico de la

actividad financiera del estado comprende al derecho financiero.

ANALISIS COSTO BENEFICIO:

COSTO BENEFICIO

El costo implicara el tiempo en que se

lleve a cabo la ejecución de la investigación del diagnostico se realice.

Realizándolas en las instalaciones del Servicio de la Administración Tributaria SAT de Colima cubriendo 5

horas diarias.

El beneficio se verá reflejado en las

mismas instalaciones ya que se beneficiaran principalmente los contribuyentes y los colaboradores de

la Administración Tributaria SAT de Colima en cuestión de tiempo al realizar los trámites que inscripción.

ANALISIS DE ALTERNATIVAS:

Como se ha dicho anteriormente el objeto del diagnóstico es realizar un pre

diagnóstico para que el contribuyente realice un registro con éxito apegado a sus

necesidades y cualidades como persona.

Al mismo tiempo el proyecto también pretende ayudar a mejorar la imagen del

Servicio de Administración Tributaria, Para ellos se han se han desarrollado dos

alternativas, entre las cuales los criterios presentados más adelante.

Realizar un pre diagnóstico de inscripción para que el contribuyente realice

una buena inscripción

Realizar una guía de Orientación para el diagnóstico que auxilie al

contribuyente para su registro.

13

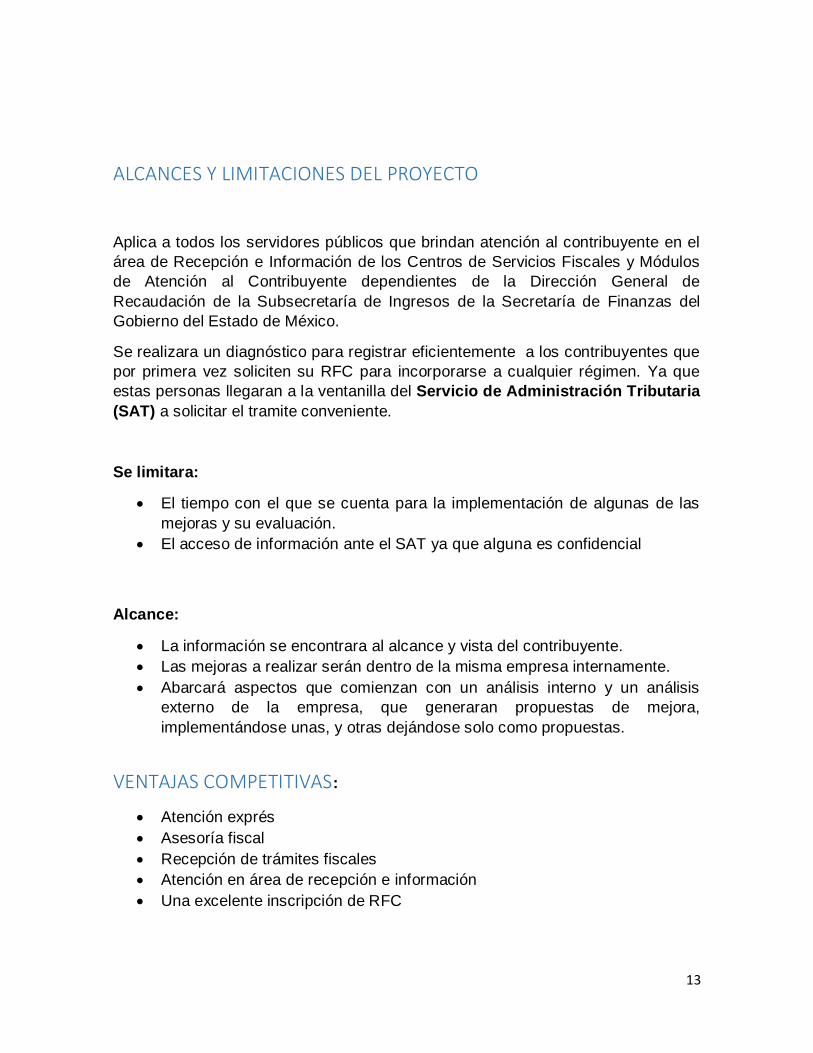

ALCANCES Y LIMITACIONES DEL PROYECTO

Aplica a todos los servidores públicos que brindan atención al contribuyente en el

área de Recepción e Información de los Centros de Servicios Fiscales y Módulos

de Atención al Contribuyente dependientes de la Dirección General de

Recaudación de la Subsecretaría de Ingresos de la Secretaría de Finanzas del

Gobierno del Estado de México.

Se realizara un diagnóstico para registrar eficientemente a los contribuyentes que

por primera vez soliciten su RFC para incorporarse a cualquier régimen. Ya que

estas personas llegaran a la ventanilla del Servicio de Administración Tributaria

(SAT) a solicitar el tramite conveniente.

Se limitara:

El tiempo con el que se cuenta para la implementación de algunas de las

mejoras y su evaluación.

El acceso de información ante el SAT ya que alguna es confidencial

Alcance:

La información se encontrara al alcance y vista del contribuyente.

Las mejoras a realizar serán dentro de la misma empresa internamente.

Abarcará aspectos que comienzan con un análisis interno y un análisis

externo de la empresa, que generaran propuestas de mejora,

implementándose unas, y otras dejándose solo como propuestas.

VENTAJAS COMPETITIVAS:

Atención exprés

Asesoría fiscal

Recepción de trámites fiscales

Atención en área de recepción e información

Una excelente inscripción de RFC

14

CONTRIBUYENTES

El RFC es una clave que requiere toda persona física o moral en México para

realizar cualquier actividad económica lícita por la que esté obligada a pagar, la

cual se tramita frente al Servicio de Administración Tributaria.

EXISTEN 41.6 MILLONES DE PERSONAS REGISTRADAS EN EL RFC

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios

Financieros informó que actualmente el padrón del Registro Federal de

Contribuyentes se compone por más de 41.6 millones de personas registradas y

sólo existe un tipo, lo que varía es el régimen fiscal en el que se inscribe cada

quien, aspecto que se determina dependiendo de la actividad que como

contribuyente desempeña al momento de registrarse.

http://eleconomista.com.mx/finanzas-personales/2014/07/13/tramite-su-rfc-sin-

miedo-tener-que-pagar-impuestos

Para fines fiscales, es necesario definir si una persona realizará sus actividades

económicas como persona física o como persona moral, ya que las leyes

establecen un trato diferente para cada una, y de esto depende la forma y

requisitos para darse de alta en el Registro Federal de Contribuyentes (RFC) y las

obligaciones que adquieran, por ejemplo:

Persona física: Es un individuo con capacidad para contraer obligaciones y

ejercer derechos. Regímenes fiscales que aplican para las personas

físicas:

Asalariado

Arrendador

Empresario

Profesionista

Persona moral: Es una agrupación de personas que se unen con un fin

determinado, por ejemplo, una sociedad mercantil, una asociación civil.

Personas morales del régimen general

Personas morales con fines no lucrativos.

15

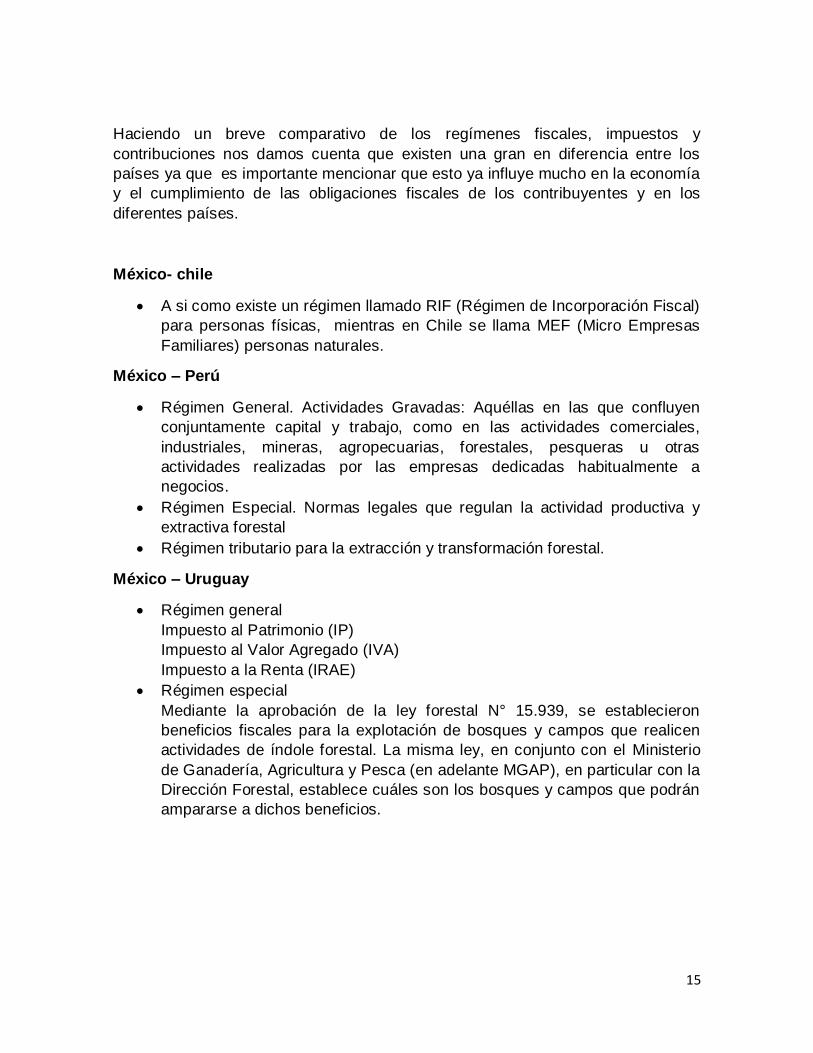

Haciendo un breve comparativo de los regímenes fiscales, impuestos y

contribuciones nos damos cuenta que existen una gran en diferencia entre los

países ya que es importante mencionar que esto ya influye mucho en la economía

y el cumplimiento de las obligaciones fiscales de los contribuyentes y en los

diferentes países.

México- chile

A si como existe un régimen llamado RIF (Régimen de Incorporación Fiscal)

para personas físicas, mientras en Chile se llama MEF (Micro Empresas

Familiares) personas naturales.

México – Perú

Régimen General. Actividades Gravadas: Aquéllas en las que confluyen

conjuntamente capital y trabajo, como en las actividades comerciales,

industriales, mineras, agropecuarias, forestales, pesqueras u otras

actividades realizadas por las empresas dedicadas habitualmente a

negocios.

Régimen Especial. Normas legales que regulan la actividad productiva y

extractiva forestal

Régimen tributario para la extracción y transformación forestal.

México – Uruguay

Régimen general

Impuesto al Patrimonio (IP)

Impuesto al Valor Agregado (IVA)

Impuesto a la Renta (IRAE)

Régimen especial

Mediante la aprobación de la ley forestal N° 15.939, se establecieron

beneficios fiscales para la explotación de bosques y campos que realicen

actividades de índole forestal. La misma ley, en conjunto con el Ministerio

de Ganadería, Agricultura y Pesca (en adelante MGAP), en particular con la

Dirección Forestal, establece cuáles son los bosques y campos que podrán

ampararse a dichos beneficios.

16

TRÁMITES RELACIONADOS CON EL RFC

Precedentemente, se tenía que realizar el trámite acudiendo a las ventanillas del

SAT, pero debido a los avances de la tecnología, ya se puede realizar por Internet

a través de la página de la autoridad fiscal (www.sat.gob.mx) o vía telefónica.

Existen diferentes tipos de trámites relacionados con el RFC que se pueden hacer

mediante: vía internet, por el portal del SAT o asistir personalmente, según sea el

tipo de trámite que se vaya a realizar. Es importante saber que tramite se va a

realizar cuando se requiere y saberlo diferenciarlos ante los demás. Ejemplo:

TIPOS DE SOLICITUDES DE INSCRIPCIÓN EN EL PADRON DEL RFC

Tramitar el RFC por cualquier vía permitirá realizar diversos trámites, para los cuales se requiere esta clave, como abrir una cuenta en el banco, tener una tarjeta

de crédito o servicios, acceder a una beca o programa social, entre otros.

1. Solicitud de inscripción en el RFC de personas físicas con CURP. 2. Solicitud de inscripción en el RFC de personas físicas.

3. Solicitud de inscripción en el RFC de trabajadores. 4. Solicitud de inscripción en el RFC de personas físicas del sector primario. 5. Solicitud de inscripción en el RFC de socios o accionistas de personas

morales y de enajenantes de bienes inmuebles a través de fedatario público por medios remotos.

6. Solicitud de inscripción en el RFC de personas morales en la ADSC.

7. Solicitud de inscripción en el RFC de personas morales a través de fedatario público por medios remotos.

8. Solicitud de inscripción en el RFC de organismos de la Federación, de las

entidades federativas, de los municipios, organismos descentralizados y órganos constitucionales autónomos.

9. Solicitud de inscripción y cancelación en el RFC por escisión de

sociedades. 10. Solicitud de inscripción y cancelación en el RFC por Fusión de Sociedades. 11. Solicitud de inscripción en el RFC por escisión de sociedades.

12. Solicitud de inscripción en el RFC de personas físicas menores de edad a partir de los 16 años.

13. Solicitud de inscripción en el RFC de arrendadores de espacios (colocación

de anuncios publicitarios y/o antenas de telefonía). 14. Solicitud de inscripción en el RFC de personas físicas con carácter de

pequeños mineros. 15. Solicitud de inscripción en el RFC de personas físicas con carácter

de recolectores de materiales y productos reciclables.

17

16. Solicitud de inscripción en el RFC de personas físicas enajenantes de vehículos usados.

17. Solicitud de inscripción en el RFC de personas físicas que otorga una

servidumbre a cambio de una contraprestación periódica. 18. Solicitud de inscripción en el RFC de personas físicas enajenantes de obras

de artes plásticas y antigüedades.

19. Solicitud de inscripción en el RFC como retenedor por los residentes en el extranjero que paguen salarios.

20. Solicitud de inscripción en el RFC como retenedor de personas físicas o

morales residentes en el extranjero que desarrollen actividades artísticas en territorio nacional distintas de la presentación de espectáculos públicos o privados.

21. Inscripción o actualización al RFC en el RIF a través de Empresas de Participación Estatal Mayoritaria de la Administración Pública Federal.

22. Solicitud de Inscripción en el Padrón de Bebidas Alcohólicas.

23. Solicitud de inscripción en el RFC de personas físicas menores de edad a partir de los 16 años

De los Avisos al Registro Federal de Contribuyentes

Artículo 29.- Para los efectos del artículo 27 del Código, las personas físicas o morales presentarán, en su caso, los avisos siguientes:

Avisos al RFC que se presentan en el portal del SAT.

1. Aviso para llevar a cabo una fusión posterior. 2. Aviso de apertura de establecimientos y en general cualquier lugar que se

utilice para el desempeño de actividades.

3. Aviso de actualización de actividades económicas y obligaciones. 4. Aviso de cierre de establecimientos y en general cualquier lugar que se

utilice para el desempeño de sus actividades.

5. Aviso de suspensión de actividades. 6. Aviso de reanudación de actividades. 7. Aviso de inicio de procedimiento de concurso mercantil.

8. Solicitud de Validación de la clave en el RFC. 9. Aviso de suspensión de actividades de personas morales. 10. Aviso que presentan la fiduciaria y los fideicomisarios en el RFC a que se

refiere el Artículo 74 de Reglamento del IVA.

18

Avisos al RFC que se presentan en las oficinas del SAT.

1. Solicitud de constancia de residencia para efectos fiscales. 2. Aviso de suspensión/reanudación de actividades de asalariados. 3. Aviso de cambio de denominación o razón social.

4. Aviso de corrección o cambio de nombre. 5. Aviso de cambio de régimen de capital. 6. Aviso de apertura de sucesión.

7. Aviso de cancelación en el RFC por cese total de operaciones. 8. Aviso de cancelación en el RFC por liquidación total de activo. 9. Aviso de cancelación en el RFC por defunción.

10. Aviso de cancelación en el RFC por liquidación de la sucesión. 11. Aviso de inicio de liquidación. 12. Aviso de cancelación en el RFC por fusión de sociedades.

13. Solicitud de constancia de inscripción al padrón de contribuyentes de bebidas alcohólicas ante el RFC.

14. Solicitud de verificación de la clave en el RFC de los cuentahabientes de

las Entidades Financieras (EF) y Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS).

15. Aclaración a la solicitud de inscripción en el RFC.

16. Aviso de cambio de domicilio o de apertura de un lugar donde se fabrican, producen, envasan o almacenan bebidas alcohólicas.

Avisos al RFC que se presentan en el portal o en las oficinas del SAT.

Aviso de cambio de domicilio fiscal a través del portal del SAT o en la ADSC.

Solicitud de verificación de domicilio.

Consulta de claves en el RFC para determinar a sujetos exentos de IVA. Suspensión en el Padrón de Importadores o Padrón de Exportadores Sectorial.

19

CONTRIBUYENTE CUMPLIDO FORMAL

De acuerdo con información del portal del SAT, los

contribuyentes que tramiten este documento lo pueden

realizar los 365 días del año las 24 horas del día; sólo

necesitará contar con su Clave Única de Registro de

Población (CURP), la información completa de su

domicilio, un correo electrónico y deberá llenar la

solicitud de inscripción proporcionando los datos que

contiene el formato electrónico que se encuentra en la

página de Internet del organismo.

Una vez que haya concluido con el llenado de la información requerida, el SAT le

expedirá su acuse de inscripción en el RFC con cédula de identificación fiscal y,

listo, podrá utilizar su homoclave en el momento que lo requiera.

Un contribuyente formal parte desde su inscripción del RFC, ya que al realizar el

trámite se verifica para que se está solicitando el RFC, se puede crear su RFC, sin

adquirir obligaciones fiscales, es decir que quienes se den de alta no estarán

obligados a presentar ningún aviso o declaración ante Hacienda, sino hasta que

empiecen, de hacerlo, sus actividades productivas. Pero si empieza a operar su

negocio como empresario o a prestar sus servicios como profesionista, bastará

con que acuda a la Administración de servicios al Contribuyente más cercana a

actualizar su situación. El trámite entonces será mucho más fácil de realizar, pues

ya cuenta con su RFC y podrá empezar a cobrar sus ingresos rápidamente y

pagar impuestos.

Uno de los primeros pasos a realizar es saber qué actividad va a desempeñar el

contribuyente al momento de registrarse.

De acuerdo con el organismo, los regímenes fiscales más comunes son: Sueldos

y salarios, Prestación de servicios profesionales y de Incorporación fiscal.

En el primer caso, se trata de personas físicas que obtienen ingresos por la

prestación de un servicio personal subordinado; por ejemplo, quienes trabajan en

una empresa o en el gobierno.

En el segundo caso, se refiere a aquellas personas que dan un servicio a un

cliente de manera independiente; por ejemplo, los dentistas, médicos, arquitectos,

ingenieros, entre otros.

Por último, en el caso del Régimen de Incorporación Fiscal están las personas que

tienen un negocio o comercio; por ejemplo, abarroteros, estéticas, talleres

mecánicos, etcétera. Este régimen es reciente y entre sus beneficios está que los

20

contribuyentes que se inscriban no pagarán impuestos el primer año y tienen

acceso a la seguridad social; además de que podrán obtener créditos para iniciar

o hacer crecer su negocio.

A continuación se muestran ejemplos de cada régimen para hacer una inscripción

al RFC y a si promover que un contribuyente sea formal y cumplido.

Cuando un contribuyente se va a informar que se necesita para darse de alta se

les comenta que se necesita:

Persona física:

Identificación oficial

Comprobante de domicilio

Contar con un correo electrónico

Persona moral:

Presentar la identificación oficial

Contar con una dirección de correo electrónico

CURP certificada ante Renapo o Acta de nacimiento del representante legal

(solo para Fiel).

USB o CD

Copia certificada del documento constitutivo debidamente protocolizado o

en caso, copia certificada del poder notarial con el que acredítela

personalidad del representante legal, o carta poder firmada ante dos

testigos y ratificadas las firmas ante las autoridades fiscales o ante notario

público mexicano y en su caso, contar con traducción española realizada

por perito autorizado.

Para facilitar el cumplimiento de tus obligaciones fiscales el SAT pone a la

disposición de los contribuyentes una contraseña llamada CIEC (Clave de

Identificación Electrónica Confidencial) para así poder acceder realizar el

trámite relacionado al RFC.

La contraseña es un mecanismo de acceso. El RFC y la contraseña es una palabra clave para ingresar a diferentes aplicaciones y servicios que brinda el SAT a través de internet.

Requisitos para obtener la contraseña CIEC

Original y copia simple de identificación oficial vigente

Correo electrónico

Una vez ya que se le haya realizado la contraseña al contribuyente ya puede utilizarla y realizar los movimientos que necesite realizar, como a continuación se

desarrollara el proceso de inscripciones a diferentes regímenes.

21

PROCESO DE INICIO DE INSCRIPCIÓN

Es importante saber cómo realizar un proceso de inscripción vía internet ya que es

la base de una buena inscripción, a continuación se muestran el proceso de cómo

realizar la inscripción:

FIGURA 1. Ingresar a la página oficial http://www.sat.gob.mx/paginas/inicio.aspx y

después irse al apartado de trámites.

FIGURA 2. Después seleccionar RFC y desplegara inscripción y seleccionamos

con CURP le damos un clip.

22

FIGURA 3. Verificar si los datos son correctos, de ser así, dar clic en Continuar, y

en el caso contrario dar clic en Cancelar

Después de ingresar se le pregunta para que solicitan su RFC y el

contribuyente comentan: me lo están solicitando para un trabajo en este

caso se inscribe a:

1.1 SALARIOS: Son los que se obtienen por concepto de sueldos y demás

prestaciones derivadas de una relación laboral, e incluyen tiempo extra y

prestaciones adicionales, indemnizaciones, jubilaciones, pensiones, seguro

de retiro, gratificaciones, entre otras, excepto las remuneraciones a

miembros de consejos directivos, de vigilancia, consultivos o de cualquier

otra índole, así como los honorarios a administradores, comisarios y

gerentes generales.

¿Quién lo inscribe?

Este trámite lo puede hacer el mismo contribuyente o el patrón.

¿Tipo de declaración?

Se realizan anualmente. Tiempo fecha límite del 1 al 30 de abril de

cada año.

¿Como cumplir con las obligaciones del régimen?

Debe mantener actualizados sus datos en el RFC, para ello es

necesario que informe al SAT cualquier cambio, por ejemplo: si deja

23

de trabajar como empleado para trabajar por honorarios, se dedica a

rentar bienes inmuebles, pone un negocio, entre otros.

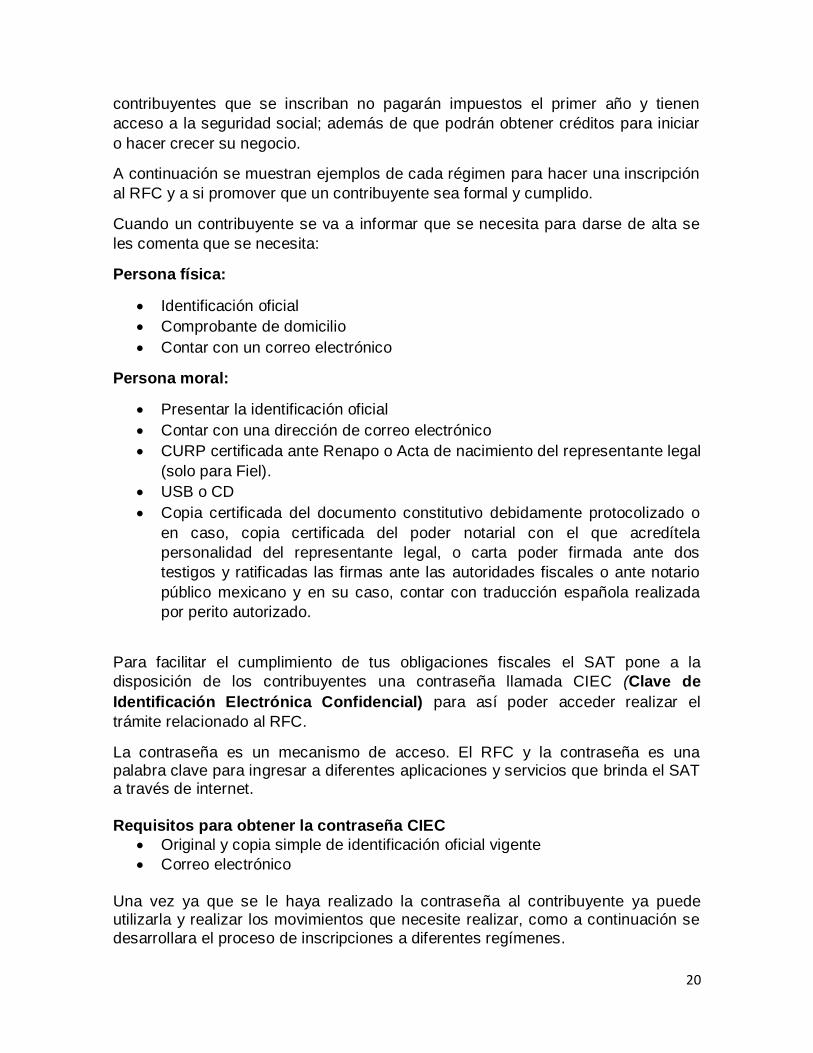

PROCEDIMIENTO DE LA INSCRIPCIÓN AL RFC PARA PERSONAS

ASALARIADAS

FIGURA 4. Se selecciona solo: Eres asalariado o tu ingreso se asimila a salarios.

FIGURA 5. Se selecciona que los ingresos provienen de un patrón en México

FIGURA 6. Se ha finalizado el trámite y el contribuyente quedo como el 100%

asalariado.

24

1.2 PRESTAR SERVICIOS PROFESIONALES DE MANERA INDEPENDIENTE Les

corresponde tributar en este régimen a las personas físicas que obtengan

ingresos por prestar servicios profesionales de manera independiente (no

como asalariados) a empresas, dependencias de gobierno o a personas

físicas en general, por ejemplo: abogados, contadores, arquitectos,

médicos, dentistas, ingenieros, entre otros.

Tipo de declaración

Mensual ante del 17 de cada mes

Obligaciones registradas de este régimen

ISR, personas físicas actividad empresarial y profesional Impuesto al valor agregado

PROCEDIMIENTO DE LA INSCRIPCION PERSONA FISICA EN EL REGIMEN

EMPRESARIAL Y PROFESIONAL

FIGURA 4: Se elige la opción de prestas servicios profesionales de manera

independiente.

25

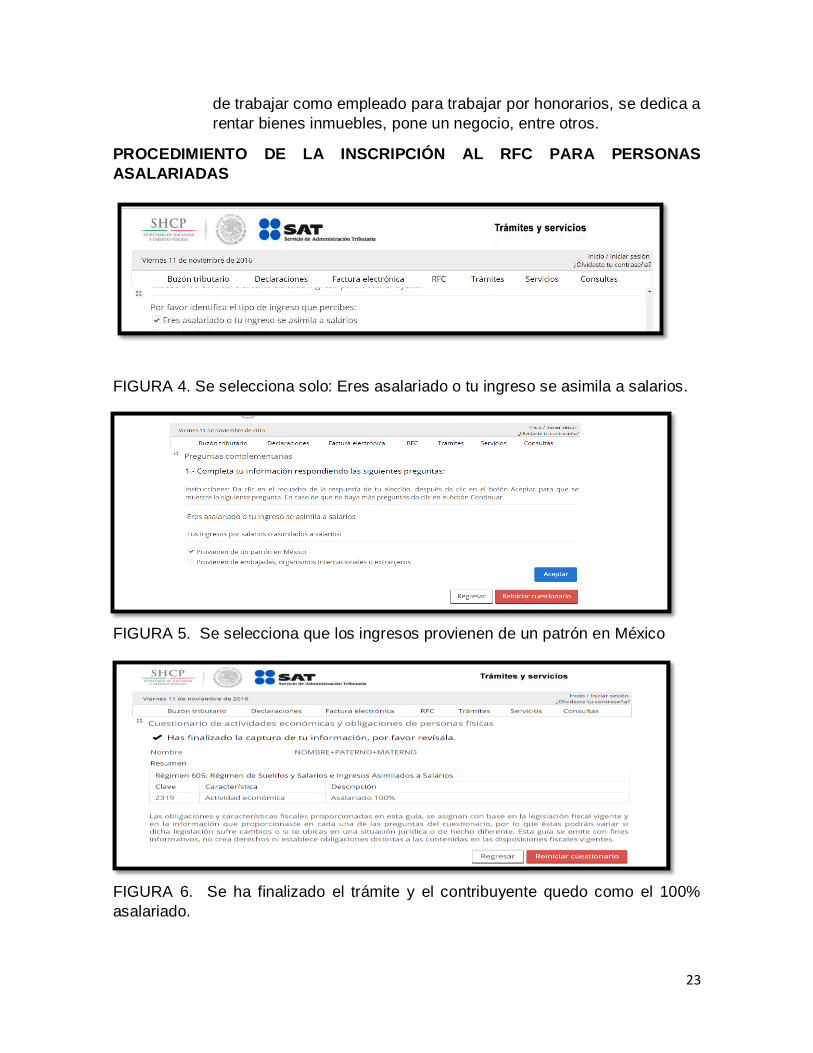

FIGURA 5. Ubicar la actividad económica después de haberla seleccionado darle

´´continuar´´.

FIGURA 6. Indicar como va a realizar la actividad y que porcentaje de ingresos le

da a dedicar.

26

FIGURA 7. Indicar cuantas veces vas a realizar la actividad e indicar si vas a

tener trabajadores. Después se le da aceptar para seguir con el trámite.

FIGURA 8. El tramite ha finalizado y ya estas inscripto en régimen

correspondiente. En el acuse que te arroga indica las obligaciones y fechas

próximas a vencer para así hacer un contribuyente cumplido.

27

A los contribuyentes que se inscriban en este régimen se les entrega una Bitácora

de información necesaria para elaborar las declaraciones mensuales para así

llevar un control sobre sus ingresos y gastos.

FIGURA 9. Bitácora de información necesaria para elaborar las declaraciones

mensuales.

28

REGIMEN DE INCORPORACIÓN FISCAL

¿Qué es?

El Régimen de incorporación fiscal es un esquema sencillo al que pueden acceder

personas físicas, cuyos ingresos al año no excedan de dos millones de pesos

anuales. En este régimen puedes:

¿Por qué es importante ser formal?

Como en todos los aspectos de la vida, antes de tomar una decisión, hacemos

(consciente o inconscientemente) un análisis del costo-beneficio de las

alternativas que se nos presentan. Lo que lleva como resultado que estar en la

formalidad genera un incremento en la productividad del negocio y una mejor

calidad de vida.

PROCESO DE INSCRIPCIÓN AL REGIMEN DE INCORPORACIÓN FISCAL

FIGURA 10. Seleccionar el régimen de incorporación fiscal y darle continuar.

29

FIGURA 11. Se debe de seleccionar la actividad económica, después darle

continuar para seguir con el trámite.

FIGURA 12. Ubicar que tipo de actividad económica se debe realizar y después

darle continuar.

30

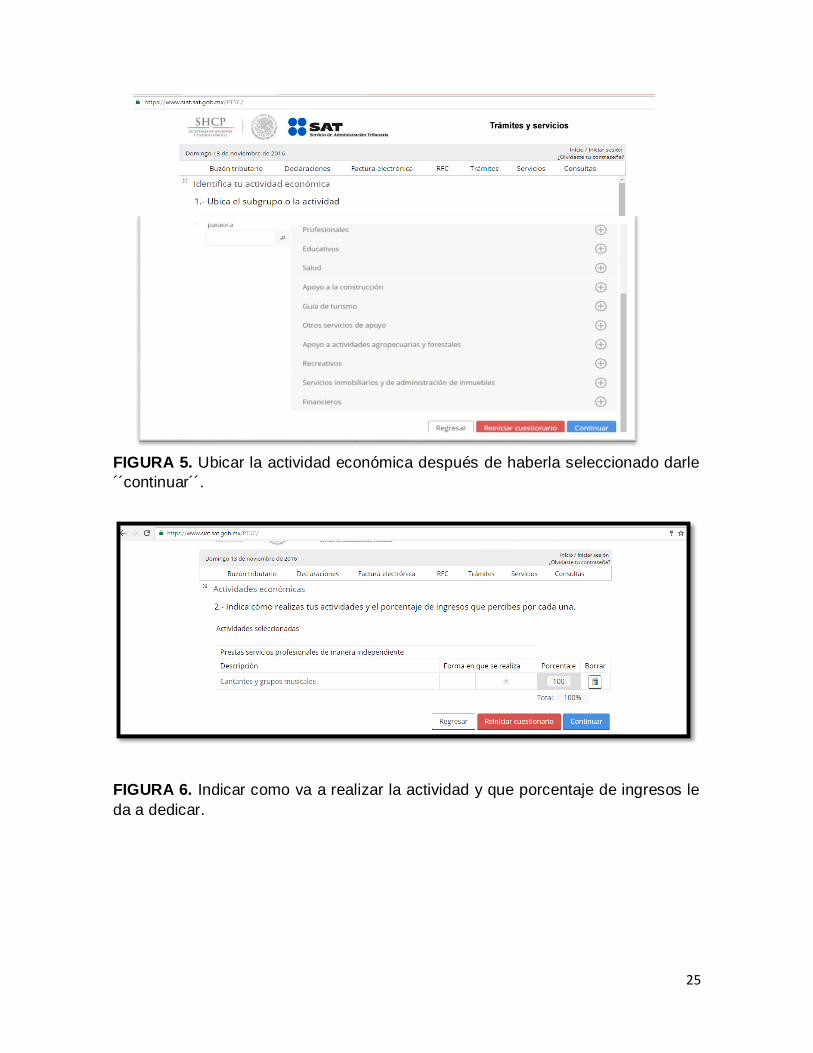

FIGURA 13. Indicar como va a realizar sus actividades y que porcentaje se va a

dedicar a esa actividad y después darle continuar para seguir con el trámite.

FIGURA 14. Después seleccionar si la persona se va a dedicar a elaborar

alimentos y verificar si tendrá trabajadores. Hay que darle aceptar para seguir con

el trámite.

31

FIGURA 15. HA finalizado el trámite y en el mismo documento despliega las

obligaciones y la fecha próxima a vencimiento. Y listo la persona quedo registrado

para ser formal.

32

33

34

35

MARCO TEORICO

¿QUE ES EL SAT? A partir del primero de julio de 1997 surge el Servicio de Administración Tributaria

(SAT) como un órgano desconcentrado de la Secretaría de Hacienda y Crédito

Público, que tendrá por objeto recaudar los impuestos federales y otros conceptos

destinados a cubrir los gastos previstos en el presupuesto de egresos de la

Federación, gozando de autonomía técnica para dictar sus resoluciones.

En concreto, el SAT es el órgano específicamente encargado de la Administración

Tributaria en México y por tanto realiza las funciones sustantivas que conlleva esta

misión, con las competencias y facultades ejecutivas que están señaladas en la

Ley del Servicio de Administración Tributaria, la cual en su Artículo 2º señala el

objetivo de este organismo en los siguientes términos:

El SAT tiene la responsabilidad de aplicar la legislación fiscal y aduanera con el fin

de que las personas físicas y morales contribuyan proporcional y equitativamente

al gasto público, de fiscalizar a los contribuyentes para que cumplan con las

disposiciones tributarias y aduaneras, de facilitar e incentivar el cumplimiento

voluntario de dichas disposiciones, y de generar y proporcionar la información

necesaria para el diseño y la evaluación de la política tributaria.

En la actualidad funcionan 67 Administraciones Desconcentradas dependientes de

cada una de las siguientes Generales: Servicios al Contribuyente, Jurídica,

Recaudación y Auditoría Fiscal Federal.

El SAT tiene presencia a lo largo del territorio nacional en 2 Niveles de Operación:

NIVEL CENTRAL

Tiene como responsabilidad emitir las normas y procedimientos de trabajo con los

cuales habrá de operar el nivel desconcentrado, así como evaluar el resultado de

dicha operación. Su figura representativa es la Administración General.

NIVEL DESCONCENTRADO

Desarrolla una función básicamente operativa, encargándose de aplicar las

normas o procedimientos y métodos de trabajo determinados por el nivel central.

Es directamente responsable de la administración de impuestos, control de

comercio exterior y es quien tiene contacto con los contribuyentes.

También se incluye en este nivel a las Aduanas, quienes aplican los programas de

actividades referentes a la legislación que regula y grava la entrada al territorio

nacional y la salida de mercancías y medios de transporte. Actualmente funcionan

49 aduanas.

36

UBICACIÓN

Dirección: Blvd. Camino Real 1003, El Diezmo, C.P. 28010 Colima, Col.

37

¿QUE ES EL RFC?

El Registro Federal de Contribuyentes (RFC) es una clave alfanumérica que se

compone de 13 caracteres. Los dos primeros, generalmente corresponden al

apellido paterno, el tercero a la inicial del apellido materno y el cuarto al primer

nombre. Le sigue el año de nacimiento, mes y día; los tres últimos dígitos son la

homoclave que es asignada por el Servicio de Administración Tributaria (SAT).

Éste sirve para evitar claves duplicadas y homónimos. El documento que te expide

la autoridad es el acuse de inscripción en el RFC con Cédula de Identificación

Fiscal.

¿QUE ES UN TRÁMITE AL RFC? El RFC es una clave que requiere toda persona física o moral en México para realizar cualquier actividad económica lícita por la que esté obligada a pagar, y la

cual se tramita frente al Servicio de Administración Tributaria (SAT).

Lo pueden tramitar las personas físicas mayores de 18 años de edad, que cuenten con CURP y no estén obligadas a expedir comprobantes fiscales por los

actos o actividades o ingresos que perciban, así como a presentar declaraciones periódicas.

¿QUÉ ES EL DIAGNÓSTICO?

El diagnóstico es un estudio previo a toda planificación o proyecto y que consiste en la recopilación de información, su ordenamiento, su interpretación y la obtención de conclusiones e hipótesis. Consiste en analizar un sistema y

comprender su funcionamiento, de tal manera de poder proponer cambios en el mismo y cuyos resultados sean previsibles. http://www.cauqueva.org.ar/archivos/gu%C3%ADa-de-diagn%C3%B3stico.pdf

38

POLITICAS POLÍTICA DE PRIVACIDAD Y MANEJO DE DATOS PERSONALES (DENTRO DEL SAT)

Los datos personales, recabados a través de tus solicitudes, avisos, declaraciones y demás manifestaciones hechas por medios electrónicos o impresos son incorporados, protegidos y tratados en nuestros sistemas para el ejercicio de las

facultades de esta institución, y solo pueden ser proporcionados en términos de los ordenamientos legales.

Puedes modificar o corregir tus datos personales a través de Mi Portal o en cualquiera de las oficinas del SAT.

Lo anterior se informa en cumplimiento del Decimoséptimo de los Lineamientos de Protección de Datos Personales, publicados en el Diario Oficial de la Federación el 30 de septiembre de 2005.

Artículo 69. El personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias estará obligado a guardar absoluta

reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación. Dicha reserva no comprenderá los

casos que señalen las leyes fiscales y aquellos en que deban suministrarse datos a los funcionarios encargados de la administración y de la defensa de los intereses fiscales federales, a las autoridades judiciales en procesos del orden penal o a los

Tribunales competentes que conozcan de pensiones alimenticias o en el supuesto previsto en el artículo 63 de este Código. Dicha reserva tampoco comprenderá la información relativa a los créditos fiscales firmes de los contribuyentes, que las

autoridades fiscales proporcionen a las sociedades de información crediticia que obtengan autorización de la Secretaría de Hacienda y Crédito Público de conformidad con la Ley para Regular las Sociedades de Información Crediticia, así

como la que se proporcione para efectos de la notificación por terceros a que se refiere el último párrafo del artículo 134 de este Código. CODIGO FISCAL DE FEDERACIÓN (CFF).

VALORES DEL SAT

Honestidad

Los signos distintivos del personal del SAT deben ser integridad, honradez y congruencia entre lo que dice y hace.

Respeto

Reconocer el valor y derechos de las personas. Compromiso

Trabajar juntos hacia resultados comunes compartiendo retos y éxitos.

Responsabilidad Cumplir con el deber asignado, asumiendo las consecuencias.

39

¿QUIÉNES ESTAN OBLIGADAS A INSCRIBIRSE AL RFC?

Artículo 27. (CODIGO FISCAL DE FEDERACIÓN. ) Las personas morales,

así como las personas físicas que deban presentar declaraciones

periódicas o que estén obligadas a expedir comprobantes por las

actividades que realicen, deberán solicitar su inscripción en el registro

federal de contribuyentes del Servicio de Administración Tributaria y su

certificado de firma electrónica avanzada, así como proporcionar la

información relacionada con su identidad, su domicilio y en general sobre

su situación fiscal, mediante los avisos que se establecen en el Reglamento

de este Código. Asimismo, las personas a que se refiere este párrafo

estarán obligadas a manifestar al registro federal de contribuyentes su

domicilio fiscal; en el caso de cambio de domicilio fiscal, deberán presentar

el aviso correspondiente, dentro del mes siguiente al día en el que tenga

lugar dicho cambio salvo que al contribuyente se le hayan iniciado

facultades de comprobación y no se le haya notificado la resolución a que

se refiere el artículo 50 de este Código, en cuyo caso deberá presentar el

aviso previo a dicho cambio con cinco días de anticipación. La autoridad

fiscal podrá considerar como domicilio fiscal del contribuyente aquél en el

que se verifique alguno de los supuestos establecidos en el artículo 10 de

este Código, cuando el manifestado en las solicitudes y avisos a que se

refiere este artículo no corresponda a alguno de los supuestos de dicho

precepto.

40

ORGANIGRAMA

TIPOS DE REGIMES QUE SE PUEDEN INSCRIBIR AL RFC

1. De los coordinados

2. De los coordinados por actividades empresariales

3. De los ingresos por arrendamiento

4. De los ingresos por dividendos o utilidades

5. De los ingresos por enajenación de acciones

6. De los ingresos por enajenación de bienes

7. De los ingresos por honorarios

8. De los ingresos por intereses

9. De los ingresos por la obtención de premios

10. De los residentes en el extranjero

11. Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras

12. De régimen de incorporación fiscal

13. Régimen de las personas morales con fines no lucrativos

14. Régimen de sueldos y salarios

15. Régimen general de las personas morales

16. Régimen opcional para grupos de sociedades

42

GUIA DE APOYO PARA EL PRE DIAGNÓSTICO DE INSCRIPCIÓN EN EL

RFC El RFC es una clave que requiere toda persona física o moral en México para

realizar cualquier actividad económica lícita por la que esté obligada a pagar, la

cual se tramita frente al Servicio de Administración Tributaria y a si hacer cumplir

con los requisitos del el , de la Constitución Política de los Estados Unidos

Mexicanos ya que establece que es obligación de los mexicanos contribuir a los

gastos públicos, así de la Federación, como del Distrito Federal o del Estado y

Municipio en que residan, de la manera proporcional y equitativa que dispongan

las leyes.

Para iniciar el proceso de inscripción en el RFC es importante tener a la mano los documentos y requisitos que permitirán responder las preguntas que se estará realizando.

Para mayor comodidad señalando los documentos que requerirá consultar en cada una de ellas, esta guía está organizada por secciones las cuales

identificaremos de la siguiente manera. Para poderte registrarte tú como contribuyente necesitas primero:

1._ IDENTIDAD.

Es el Conjunto de rasgos o características de una persona o cosa que permiten

distinguirla de otras en un conjunto.

Primero es necesario identificarse quién eres si persona física o moral, después

es acreditan con los siguientes documentos:

Documentos a

acreditar Persona

Física.

Verificación de

Documentos

Acta de Nacimiento

CURP

Identificación Oficial (INE, IFE)

Acta de Nacimiento: Nombre completo, Año, mes y día de

nacimiento y sexo.

CURP: Caracteres de composición,

Identificación Oficial (INE, IFE): Vigencia y personalidad

correcta.

43

Es importante verificar que el nombre del contribuyente coincida con todos los

documentos de identidad. Ya que primero se hace el pre diagnosticó de la

inscripción revisando los documentos para garantizar un registro al RFC con

Calidad en la Información.

Artículo 23.- (REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN) Para los efectos del artículo anterior, las personas morales residentes en México

presentarán su solicitud de inscripción en el registro federal de contribuyentes en el momento en el que se firme su acta o documento constitutivo, a través del fedatario público que protocolice el instrumento constitutivo de que se trate,

incluyendo los casos en que se constituyan sociedades con motivo de la fusión o escisión de personas morales.

Presentar la identificación oficial del representante legal.

Contar con una dirección de correo electrónico.

CURP certificada ante Renapo o Acta de nacimiento del

representante legal (solo para Fiel).

USB o CD.

Copia certificada del documento constitutivo debidamente

protocolizado o en caso, copia certificada del poder notarial con el

que acredítela personalidad del representante legal, o carta poder

firmada ante dos testigos y ratificadas las firmas ante las autoridades

fiscales o ante notario público mexicano y en su caso, contar con

traducción española realizada por perito.

autorizado.

Comprobante de Domicilio a nombre de la empresa que se

constituye o de uno de los socios accionistas.

Persona moral

44

Es importante verificar los datos que se tiene en el acta constitutiva, ya que al

asistir al módulo se comienza a verificar y realizar el registro. Los documentos a

verificar en personas morales en el SAT son:

Acta constitutiva

Revisar el objeto social

Nombre de la denominación o razón social

Que el nombre coincida con la identificación como son:

Rasgos físicos

Que el representante acredite la personalidad y eso se hace con el poder.

El comprobante de domicilio, tiene que cumplir con estas características:

Recibo a nombre de la sociedad o a nombre de un socio

Verificación de la lista del RFC de los socios

Aplicar un cuestionario y aprobarlo.

Inmigrante

Artículo 52. (LEY GENERAL DE POBLACIÓN). Inmigrado es el extranjero que

adquiere derechos de residencia definitiva en el país.

FM2 (Documento Migratorio de Inmigrante).

FM3 Este documento se aplica a los IMIGRANTES. Como inmigrante no

eres residente permanente pero eres elegible a solicitar el estatus de

INMIGRADO (residente permanente).

Documento inmigratorio (FM2, FM3)

Acta de Naturalización

CURP

45

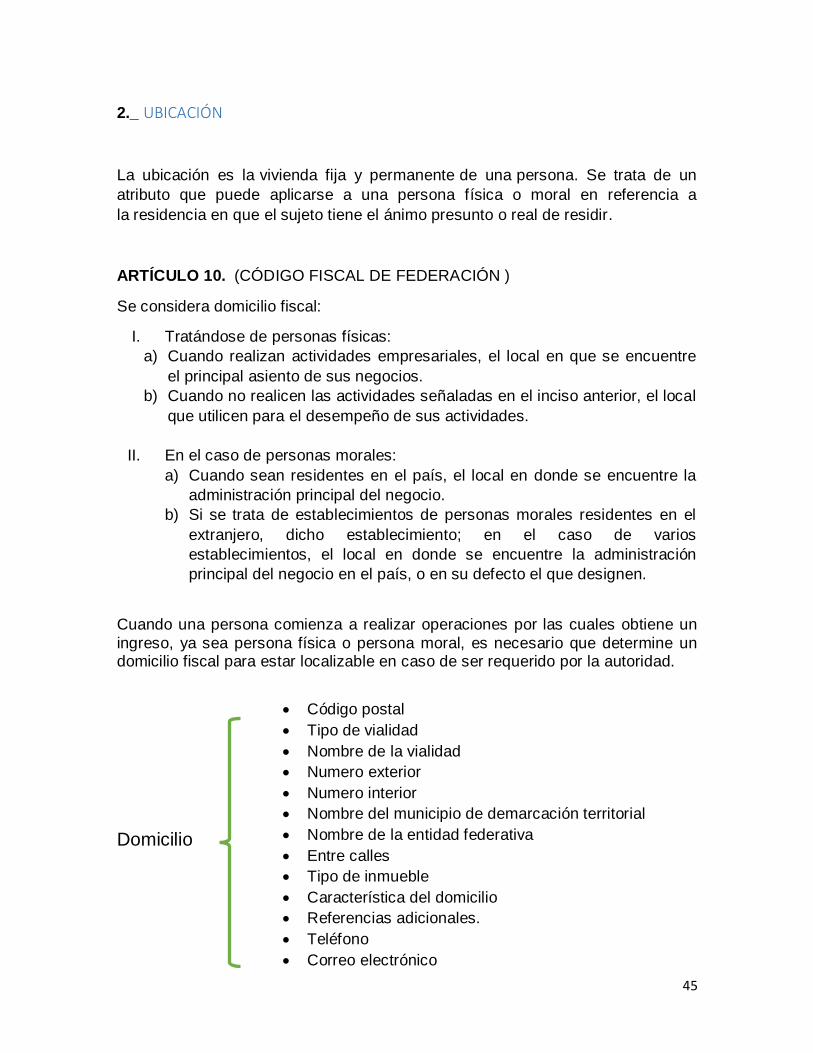

2._ UBICACIÓN

La ubicación es la vivienda fija y permanente de una persona. Se trata de un

atributo que puede aplicarse a una persona física o moral en referencia a

la residencia en que el sujeto tiene el ánimo presunto o real de residir.

ARTÍCULO 10. (CÓDIGO FISCAL DE FEDERACIÓN )

Se considera domicilio fiscal:

I. Tratándose de personas físicas:

a) Cuando realizan actividades empresariales, el local en que se encuentre

el principal asiento de sus negocios.

b) Cuando no realicen las actividades señaladas en el inciso anterior, el local

que utilicen para el desempeño de sus actividades.

II. En el caso de personas morales:

a) Cuando sean residentes en el país, el local en donde se encuentre la

administración principal del negocio.

b) Si se trata de establecimientos de personas morales residentes en el

extranjero, dicho establecimiento; en el caso de varios

establecimientos, el local en donde se encuentre la administración

principal del negocio en el país, o en su defecto el que designen.

Cuando una persona comienza a realizar operaciones por las cuales obtiene un

ingreso, ya sea persona física o persona moral, es necesario que determine un domicilio fiscal para estar localizable en caso de ser requerido por la autoridad.

Domicilio

Código postal

Tipo de vialidad

Nombre de la vialidad

Numero exterior

Numero interior

Nombre del municipio de demarcación territorial

Nombre de la entidad federativa

Entre calles

Tipo de inmueble

Característica del domicilio

Referencias adicionales.

Teléfono

Correo electrónico

46

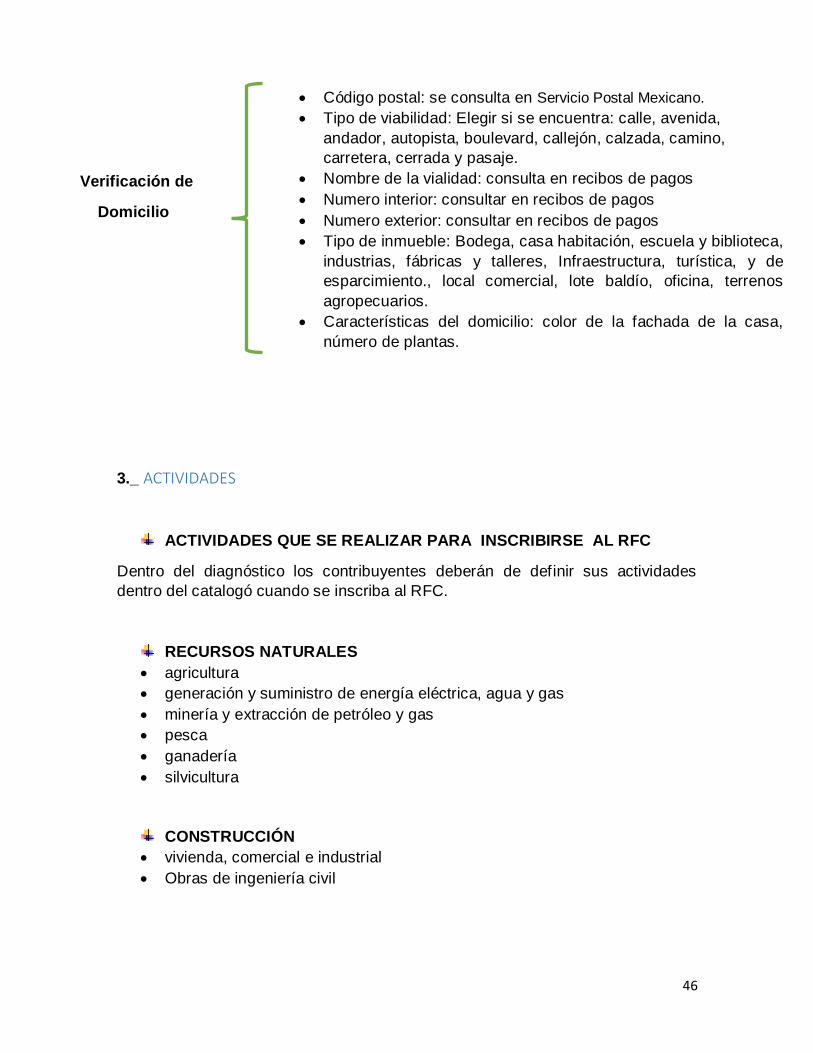

3._ ACTIVIDADES

ACTIVIDADES QUE SE REALIZAR PARA INSCRIBIRSE AL RFC

Dentro del diagnóstico los contribuyentes deberán de definir sus actividades

dentro del catalogó cuando se inscriba al RFC.

RECURSOS NATURALES

agricultura

generación y suministro de energía eléctrica, agua y gas

minería y extracción de petróleo y gas

pesca

ganadería

silvicultura

CONSTRUCCIÓN

vivienda, comercial e industrial

Obras de ingeniería civil

Código postal: se consulta en Servicio Postal Mexicano.

Tipo de viabilidad: Elegir si se encuentra: calle, avenida,

andador, autopista, boulevard, callejón, calzada, camino,

carretera, cerrada y pasaje.

Nombre de la vialidad: consulta en recibos de pagos

Numero interior: consultar en recibos de pagos

Numero exterior: consultar en recibos de pagos

Tipo de inmueble: Bodega, casa habitación, escuela y biblioteca,

industrias, fábricas y talleres, Infraestructura, turística, y de

esparcimiento., local comercial, lote baldío, oficina, terrenos

agropecuarios.

Características del domicilio: color de la fachada de la casa,

número de plantas.

Verificación de

Domicilio

47

FABRICACIÓN, PRODUCCIÓN O ELABORACIÓN

Química y del petróleo

Plástico, hule, pegamentos, pinturas y llantas

Equipo médico, deportivo, juguetes, farmacéuticos y pintura

Impresión, madera, papel cartón y pañales

Bebidas con contenido alcohólico y tabacos

Industria metálica y productos metálicos

Vidrio, arcilla, loza, cemento y minerales no metálicos

Alimentos, embutidos, agua y hielo

Dulces, chocolates, botanas y similares

Conservas, corte y empacado

Maquinaria y equipo industrial, comercial y domestico

Pan, tortillas, harinas y cereales

Bebidas no alcohólicas y concentradas

Equipo de oficina, comunicación y electrónico y productos relacionados

Equipo de transporte y productos relacionados

Textiles e insumo textiles

Prendas y accesorios de vestir y calzado

COMERCIO AL POR MAYOR

Perfumería, Farmacia, juguetes, artículos deportivos al por mayor

Papelería, papel, madera, construcción y desechos al por mayor

Otros productos al servicio al por mayor

Maquinaria y equipo industrial, electrónico, comercial, doméstico y de

autotransporte al por mayor

Bebidas con contenido alcohólico, alcohol tabacos al por mayor

Dulces, botanas, helados y hielo y bebidas no alcohólicas al por mayor

Textiles, prendas de vestir, joyas y calzado al por mayor

Abarrotes, carnes, pescados, leche, frutas o verduras, pan y pasteles al

por mayor

TRANSPORTES

Mensajería y almacenamiento

Servicios relacionados con el autotransporte

Terrestre de pasaje y turismo

Por ductos

Aero, marítimo y ferrocarril

Terrestre de carga

48

COMUNICACIÓN

Radio, televisión, cine y música

Medios impresos, bibliotecas y de información

Otros servicios relacionados con la comunicación

Telecomunicaciones

SERVICIOS

Educativos

Apoyos a los negocios y manejo de desechos

Asistencia o rehabilitación, culturales y ecológicos

Salud

Otros servicios

Técnicos

Financieros

Apoyo a la construcción

Apoyo a actividades agropecuarias y forestales

Alquiler

Profesionales

Agencias, investigación de mercado, publicidad y turismo

Recreativos

Alimentos y bebidas

Hospedaje

Juegos y apuestas

Orientación, capacitación y guarderías

COMERCIO AL POR MENOR

Abarrotes, carne, pescado , leche, frutas o verduras, pan, pasteles y otros

alimentos al por menor

Bebidas con contenido alcohólico, alcohol y tabacos al por menor

Auto transportes y refacciones, gas, gasolina y diésel al por menor

Lentes, libros y papelería, supera y minisúper al por menor

Maquinaria y equipo industrial, electrónico, comercial y doméstico y de

transporte al por menor

Otros productos al por menor

Perfumería, juguetes, farmacia, regalos, artículos naturistas y deportivos al

por menor.

49

4._ OBLIGACIONES Y ANTECEDENTES LEGALES

1. Puntos a analizar como obligaciones de los contribuyentes:

Verificar el estado civil del contribuyente para determinar sus

obligaciones fiscales.

Aprobar la obligación de un representante legal cuando se inscriben al

RFC

Comprobar si el contribuyente tiene antecedentes penales.

Conocer el tipo de impuestos que se deben pagar con federales, estales

y municipales así como sus obligaciones, al igual como sus derechos y

contribuciones fiscales que se adquieren al inscribirse al RFC como

contribuyentes.

Es importante que antes de inscribirse al RFC se verifique el estado civil del

contribuyente ya que existen muchos factores para determinar los vínculos

matrimoniales.

Estado civil de una persona física: El estado civil de una persona física puede

ser: Soltero, Casado, Divorciado , Viudo ya de estos factores depende civilmente

sus responsabilidades a fin de que los bienes sean mancomunados y primitivos y

así poder determinar los derechos fiscales del contribuyente.

Artículo 92. (LEY DEL IMPUESTO SOBRE LA RENTA) Cuando los ingresos de

las personas físicas deriven de bienes en copropiedad, deberá designarse a uno de los copropietarios como representante común, el cual deberá llevar los libros, expedir los comprobantes fiscales y recabar la documentación que determinen

las disposiciones fiscales, así como cumplir con las obligaciones en materia de retención de impuestos a que se refiere esta Ley.

Cuando dos o más contribuyentes sean copropietarios de una negociación, se estará a lo dispuesto en el artículo 108 de esta Ley.

Los copropietarios responderán solidariamente por el incumplimiento del representante común.

Lo dispuesto en los párrafos anteriores es aplicable a los integrantes de la

sociedad conyugal.

50

CONTRIBUYENTE CASADO CON BIENES COMUNES Y PRIVATIVOS

Bienes Comunes del matrimonio.

Responden de las deudas de la actividad empresarial, salvo si existe oposición

expresa del otro cónyuge, mediante escritura pública inscrita en el Registro

Mercantil.

Bienes privativos del cónyuge que NO es empresario

No responden de las deudas de la actividad, salvo que lo autorice expresamente.

Que es copropiedad: Derecho de tenencia que dos o más personas

físicas o morales tienen sobre un bien mueble o inmueble. Mancera

Hermanos y colaboradores, Terminología del Contador, Novena edición,

Edit. Banca y Comercio S.A. de C.V., 1991.

o Sociedad conyugal: Sociedad de bienes que se forma entre los cónyuges

por el sólo hecho del matrimonio y a falta de pacto de régimen de

separación total de bienes o de participación en los gananciales.

Del Contrato de Matrimonio con Relación a los Bienes Artículo 178.-

(CÓDIGO CIVIL FEDERAL.) El contrato de matrimonio debe celebrarse bajo el

régimen de sociedad conyugal, o bajo el de separación de bienes.

Una sociedad conyugal se divide los ingresos al 50% y 50%

Las personas físicas que perciban ingresos en copropiedad o sociedad conyugal

derivados de:

Arrendamiento de bienes inmuebles.

Enajenación o venta de bienes.

Una negociación

Ingresos que NO pueden obtener una sociedad conyugal:

Sueldos

Honorarios

Actividades empresariales

Se debe de designar a uno de los copropietarios o cónyuges como

representante común, el cual debe cumplir con las siguientes obligaciones:

51

Llevar contabilidad, expedir y recabar la documentación fiscal.

Conservar los libros y documentación.

Retener impuestos.

Presentar pagos provisionales en proporción, (solo en arrendamiento;

enajenación y adquisición de bienes muebles; y en caso de los demás

ingresos del Capítulo X.

Presentar declaración anual en proporción, por rentas, enajenación o

adquisición de bienes y los demás ingresos (en dividendos es opcional)

http://sat.gob.mx/fichas_tematicas/declaracion_anual/Documents/guia_soc

iedad_conyugal_pf_05032013.pdf

REPRESENTANTE LEGAL

Un representante legal es una persona que actúa en nombre de otra, ya sea en

nombre de una persona natural o de una persona jurídica.

http://www.gerencie.com/que-es-un-representante-legal.html

La representación legal generalmente es otorgada por escritura pública, aunque

no siempre es necesario que así sea. Para una buena inscripción al RFC es

necesario que un notario público haga la asignación de sociedad según sean sus

características y necesidades del mismo, para así otorgarle un representante

legal la obligación del buen uso de ella.

Artículo 19 (CÓDIGO FISCAL DE LA FEDERACIÓN.) REPRESENTACION DE UN REPRESENTANTE LEGAL En ningún trámite administrativo se admitirá la gestión de negocios. La

representación de las personas físicas o morales ante las autoridades fiscales se

hará mediante escritura pública o mediante carta poder firmada ante dos testigos

y ratificadas las firmas del otorgante y testigos ante las autoridades fiscales,

notario o fedatario público, acompañando copia de la identificación del

contribuyente o representante legal, previo cotejo con su original.

Artículo 19 A- (CÓDIGO FISCAL DE LA FEDERACIÓN.) Las personas morales para presentar documentos digitales podrán optar por

utilizar su firma electrónica avanzada o bien hacerlo con la firma electrónica avanzada de su representante legal. En el primer caso, el titular del certificado será la persona moral.

52

LA SUSPENSIÓN DE LOS DERECHOS POLÍTICOS Y LOS DERECHOS CIVILES

Cuando una persona esta resguardada bajo la autoridad este pierde derechos, y después de ser liberado de la cárcel sale fichado para el resto de su vida y a si es difícil tener acceso a un empleo o algún otro beneficio social.

Sin embargo, la suspensión de los derechos políticos y de los derechos Civiles adquiere el carácter de una sanción, de una pena propiamente dicha en

unos casos; y, en otros, como una mera consecuencia de la pena de prisión de la que es accesoria.

Artículo 14. (CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS

MEXICANOS) En los juicios del orden civil, la sentencia definitiva deberá ser

conforme a la letra o a la interpretación jurídica de la ley, y a falta de ésta se

fundará en los principios generales del derecho.

Artículo 38. (MEXICANOS, CONSTITUCIÓN POLÍTICA DE LOS ESTADOS

UNIDOS) Los derechos o prerrogativas de los ciudadanos se suspenden:

I. Por falta de cumplimiento, sin causa justificada, de cualquiera de las

obligaciones que impone el artículo 36. Esta suspensión durará un año y

se impondrá además de las otras penas que por el mismo hecho señalare

la ley;

II. Por estar sujeto a un proceso criminal por delito que merezca pena

corporal, a contar desde la fecha del auto de formal prisión;

III. Durante la extinción de una pena corporal;

IV. Por vagancia o ebriedad consuetudinaria, declarada en los términos que

prevengan las leyes.

V. Por estar prófugo de la justicia, desde que se dicte la orden de

aprehensión hasta que prescriba la acción penal; y

VI. Por sentencia ejecutoria que imponga como pena esa suspensión.

La ley fijará los casos en que se pierden, y los demás en que se suspenden los

derechos de ciudadano, y la manera de hacer la rehabilitación.

53

OBLIGACIONES FISCALES Y LEGALES

Para un buen registro al RFC primero consiste en hacer un pre diagnostico lo

cual también se visualiza las obligaciones fiscales y legales para poder hacer un

bien registro al RFC. El Estado debe realizar numerosos gastos para poder

cumplir con sus atribuciones, los cuales muchos contribuyentes no saben que ya

están cumpliendo con ellos o algunos se resisten a cumplirnos.

Artículo 31. (CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS

MEXICANOS. ) Son obligaciones de los mexicanos:

III. Contribuir para los gastos públicos, así de la Federación, como de los

Estados, de la Ciudad de México y del Municipio en que residan, de la

manera proporcional y equitativa que dispongan las leyes.

Título Primero

Capítulo De los Derechos Humanos y sus Garantías

Artículo 1o. (CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS

MEXICANOS.)En los Estados Unidos Mexicanos todas las personas gozarán de

los derechos humanos reconocidos en esta Constitución y en los tratados

internacionales de los que el Estado Mexicano sea parte, así como de las

garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse,

salvo en los casos y bajo las condiciones que esta Constitución establece.

54

IMPUESTOS Todo contribuyente cuando se inscribe al RFC está obligado a contribuir a los

impuestos que acredite la ley según sean impuestos: Federales, estatales y

municipales. A continuación se muestran los diferentes tipos de impuestos que se

le retienen a un persona según sea el tipo de servicio, producto u otro según sea

el beneficio.

IMPUESTOS FEDERALES De acuerdo con lo que dispone el Artículo 2°, Fracción I, del Código Fiscal de la

Federación, “Impuestos son las contribuciones establecidas en Ley que deben

pagar las personas físicas y morales que se encuentren en la situación jurídica o

de hecho previstas por la misma y que sean distintas de las señaladas en las

fracciones II, III Y IV de este artículo.” (I.S.R., I.V.A., IEPS., etc.)

Impuesto sobre la renta (ISR).

Impuesto al valor agregado (IVA).

Impuesto al activo (IMPAC).

Impuesto especial sobre productos y servicios (IEPS).

CÓDIGO FISCAL DE LA FEDERACIÓN

Artículo 1. Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

III. Los residentes en el extranjero, respecto de los ingresos procedentes

de fuentes de riqueza situadas en territorio nacional, cuando no tengan

un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

Artículo 2o.- Las contribuciones se clasifican en impuestos, aportaciones de

seguridad social, contribuciones de mejoras y derechos, las que se definen de la

siguiente manera:

I. Impuestos son las contribuciones establecidas en ley que deben pagar

las personas físicas y morales que se encuentran en la situación

55

jurídica o de hecho prevista por la misma y que sean distintas de las

señaladas en las fracciones II, III y IV de este Artículo.

II. Aportaciones de seguridad social son las contribuciones establecidas

en ley a cargo de personas que son sustituidas por el Estado en el

cumplimiento de obligaciones fijadas por la ley en materia de seguridad

social o a las personas que se beneficien en forma especial por

servicios de seguridad social proporcionados por el mismo Estado.

III. Contribuciones de mejoras son las establecidas en Ley a cargo de las

personas físicas y morales que se beneficien de manera directa por

obras públicas.

IV. Derechos son las contribuciones establecidas en Ley por el uso o

aprovechamiento de los bienes del dominio público de la Nación, así

como por recibir servicios que presta el Estado en sus funciones de

derecho público, excepto cuando se presten por organismos

descentralizados u órganos desconcentrados cuando en este último

caso, se trate de contraprestaciones que no se encuentren previstas en

la Ley Federal de Derechos. También son derechos las contribuciones

a cargo de los organismos públicos descentralizados por prestar

servicios exclusivos del Estado.

56

IMPUESTOS ESTATALES

Ley publicada en el Periódico Oficial "El Estado de Colima" el sábado 26 de

diciembre de 1992. LEY DE HACIENDA DEL ESTADO DE COLIMA DECRETO

No. 131.- SE APRUEBA LA LEY DE HACIENDA PARA EL ESTADO DE

COLIMA, COL.

Para cubrir con el gasto público estatal, se clasifican en: Impuestos, Derechos,

Contribuciones, aprovechamientos y participaciones.

LEY DE HACIENDA DEL ESTADO DE COLIMA

TITULO PRIMERO DE LOS IMPUESTOS

CAPITULO I

(artículo 10) Del impuesto sobre ejercicio de profesiones

(artículo 23) Del impuesto a la transmisión de la propiedad de vehículos

automotores

Del impuesto sobre espectáculos públicos

(artículo 41) Impuesto por la prestación del servicio de hospedaje

(artículo 41 H). Del impuesto sobre loterías, rifas, sorteos, concursos y

juegos permitidos

(artículo 41 M) Del impuesto sobre nóminas.

(artículo 41 V) Del impuesto sobre tenencia o uso de vehículos

TITULO SEGUNDO

DE LOS DERECHOS POR LA PRESTACION DE SERVICIOS PUBLICOS

CAPITULO I

Disposiciones Generales

Artículo 42.- Los derechos por la prestación de servicios públicos, se

causaran en el momento en que el particular reciba el servicio, salvo que la disposición que fije el derecho señale cosa distinta.

TÍTULO TERCERO

DE LAS CONTRIBUCIONES DE MEJORAS

CAPÍTULO ÚNICO

57

ARTÍCULO 65.- Las contribuciones de mejoras se pagarán de

conformidad con lo establecido en el decreto que para tal fin expida el

Congreso del Estado.

TITULO QUINTO

DE LOS APROVECHAMIENTOS

CAPITULO UNICO

ARTÍCULO 69.- Quedan comprendidos dentro de los aprovechamientos los

ingresos que percibe el Estado por funciones de derecho público distintos de las

contribuciones, de los ingresos derivados de financiamientos y de los que

obtengan los organismos descentralizados y las empresas de participación

estatal

TITULO SEXTO

DE LAS PARTICIPACIONES

CAPITULO UNICO

Artículo 70.- Son participaciones las que obtenga el Estado de la Federación, de

conformidad con la Ley de Coordinación Fiscal y el Convenio de Colaboración Administrativa en Materia Fiscal Federal.

IMPUESTOS MUNICIPALES

ÚLTIMA REFORMA DECRETO 515, P.O. 36, SUP. 2, 11 JULIO DE 2015. Ley

publicada en el Periódico Oficial “El Estado de Colima” el Lunes 11 de noviembre

de 2002 DECRETO No. 269.- Ley de Hacienda para el Municipio de Colima.

SE CLASIFICAN EN: Impuestos, contribuciones y derechos.

Impuestos

(Artículo 4º) Del impuesto predial

(Artículo 21) Del impuesto sobre transmisiones patrimoniales

(Artículo 42) Del impuesto sobre espectáculos y otras diversiones públicas.

Titulo tercero

Contribuciones especiales

Capitulo único

Artículo 54.- no se pagará esta contribución por los bienes del dominio

público de la federación, del estado y de los municipios, salvo que tales

bienes sean utilizados por entidades para estatales, para municipales o

58

por particulares, bajo cualquier título para fines administrativo o propósitos

distintos a los de su objeto público.

Titulo cuarto

De los derechos

(Artículo 61.) De las licencias, permisos, autorizaciones, refrendos,