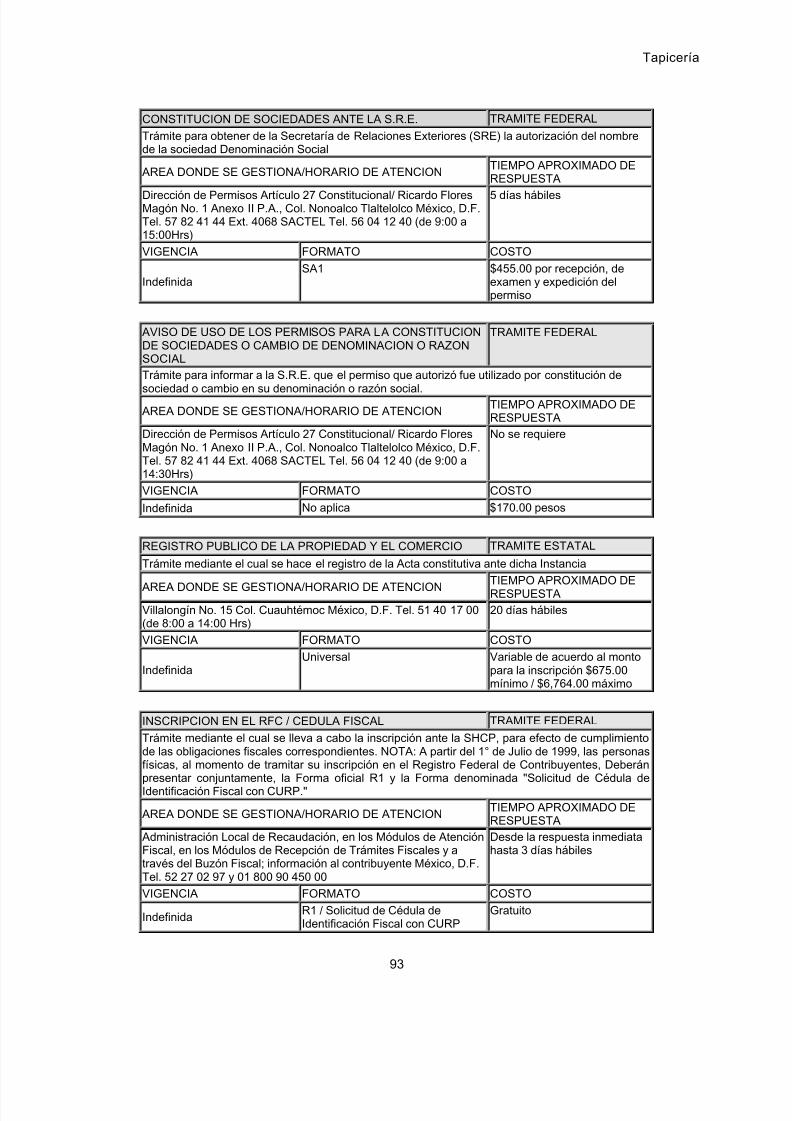

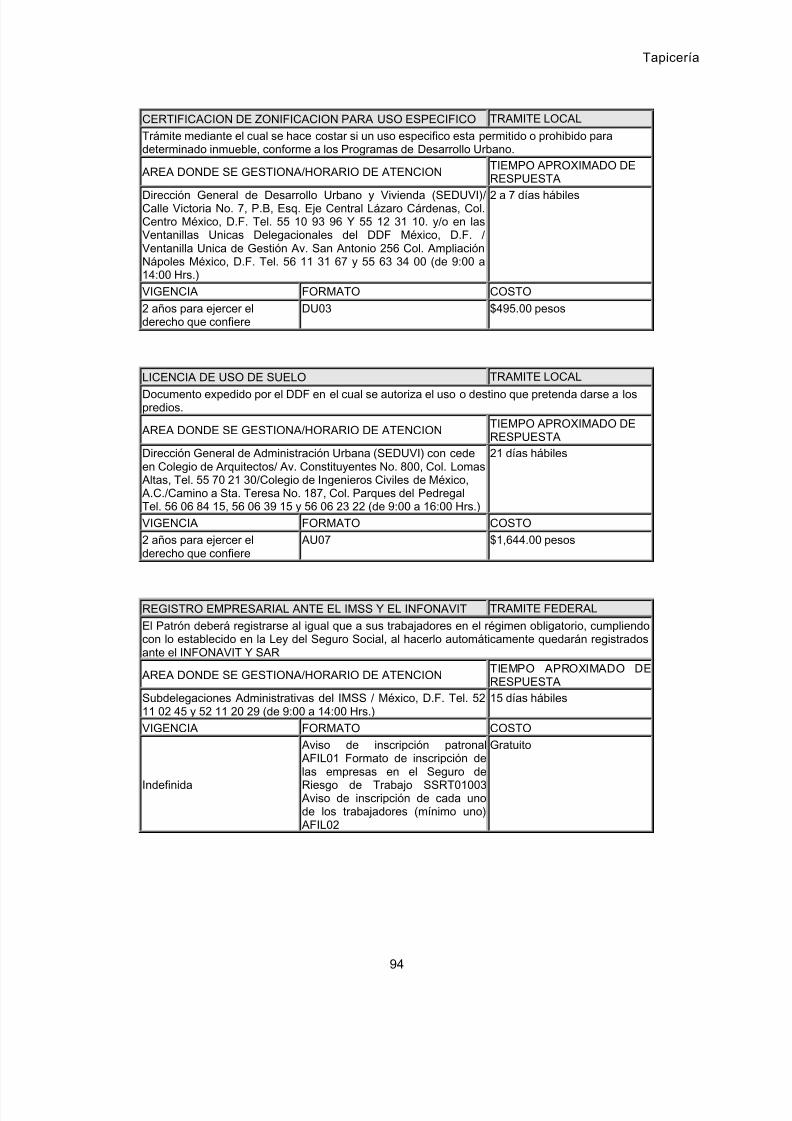

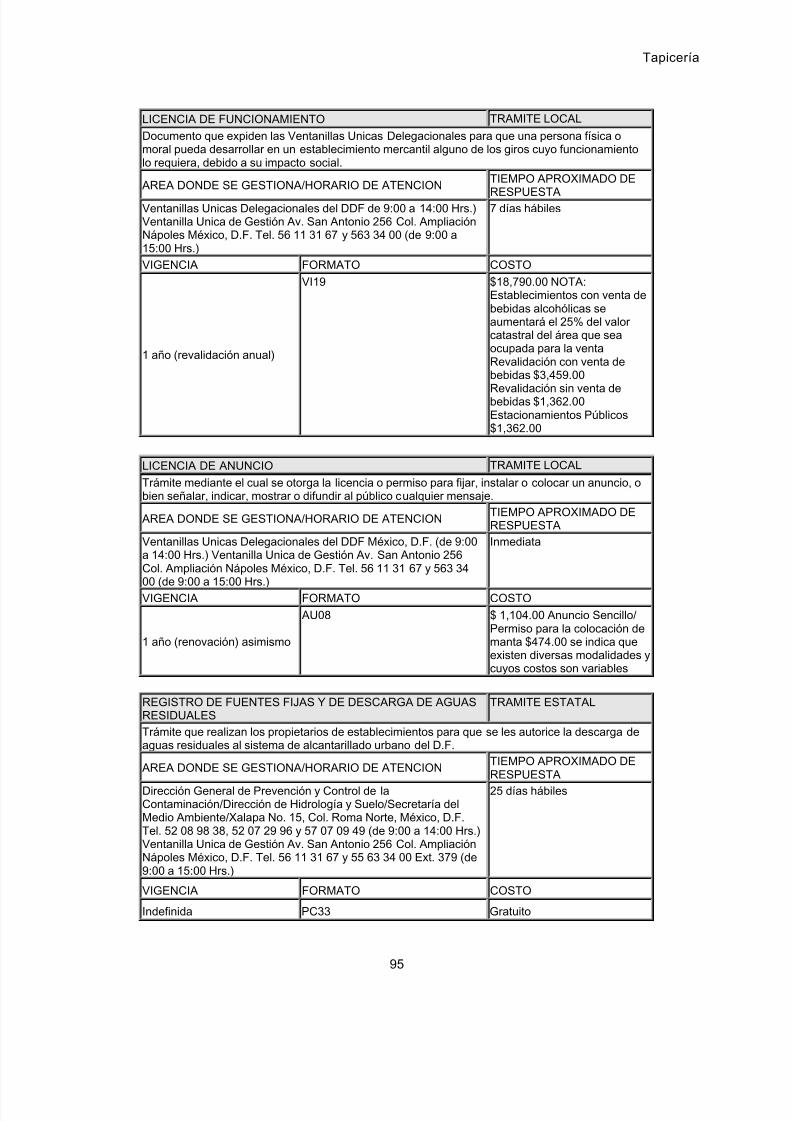

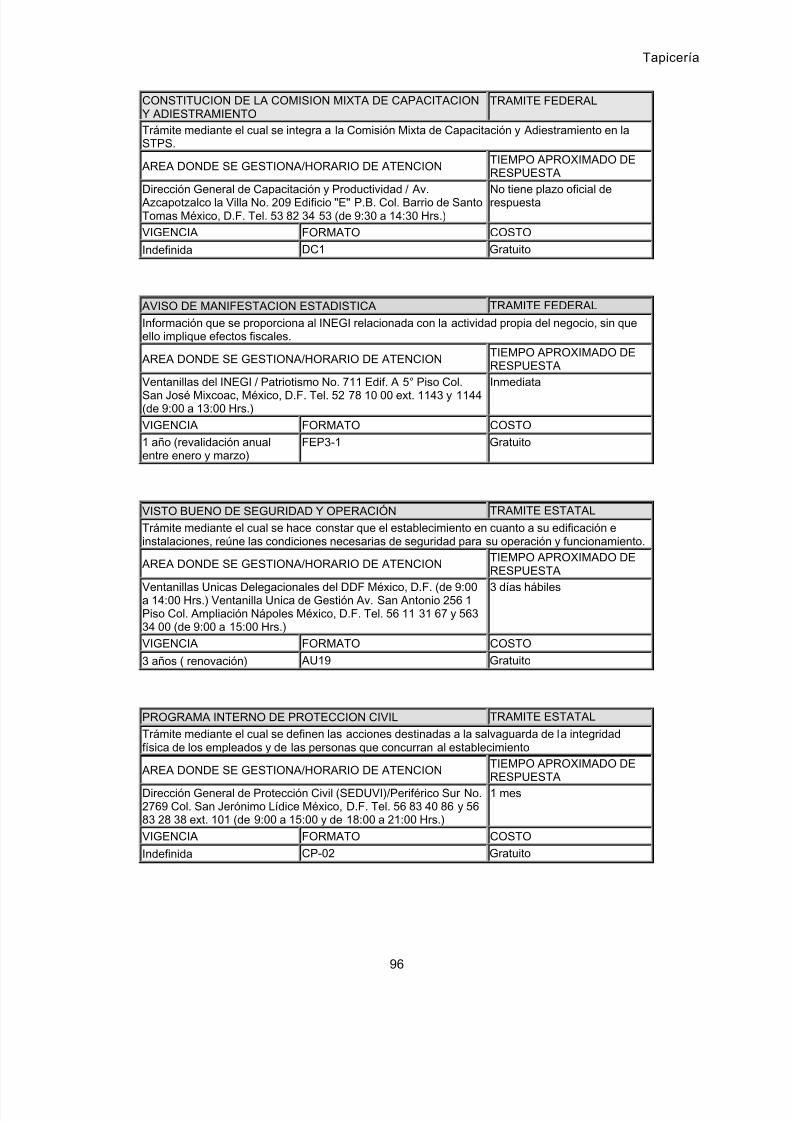

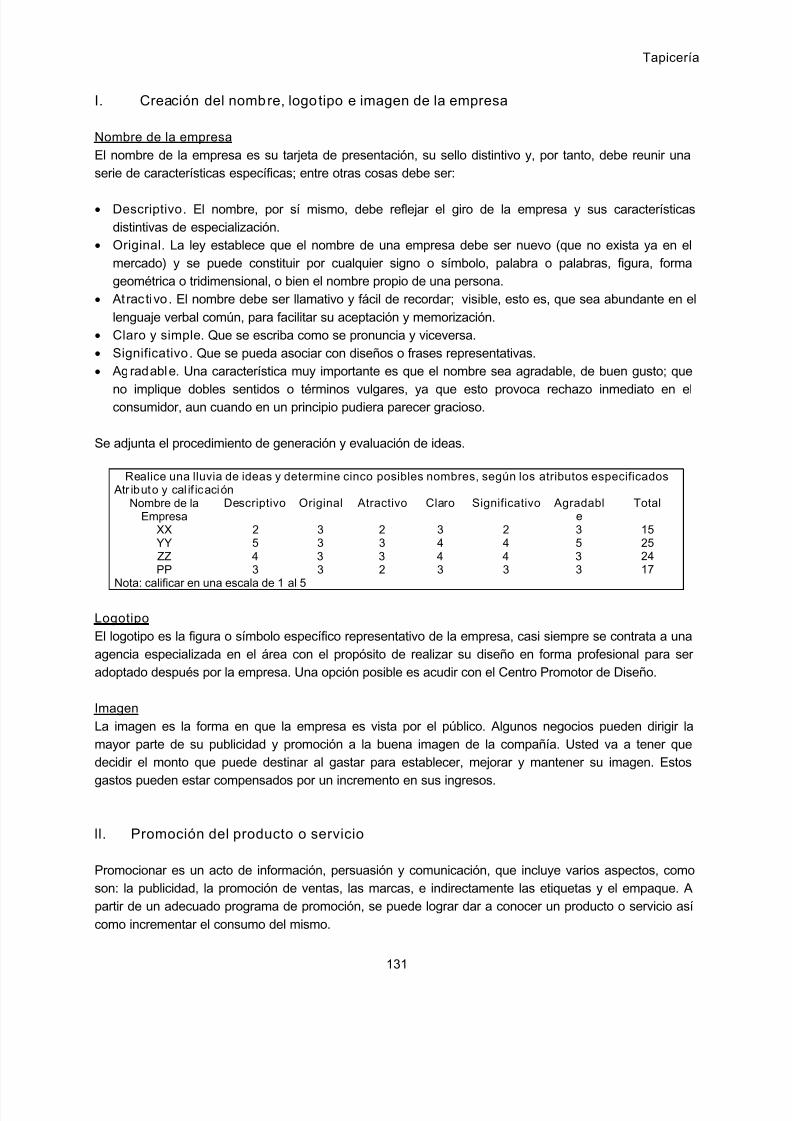

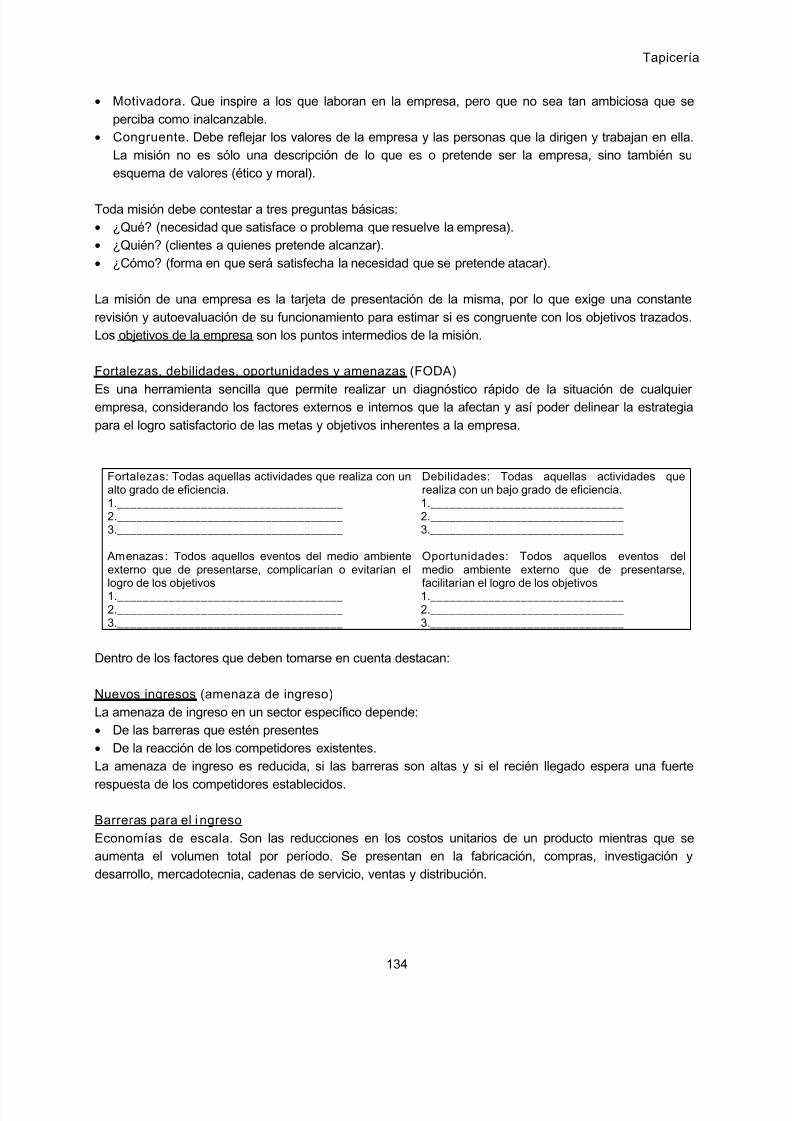

Proyecto Tapiceria

154

Tapicería 1 Índice 1. BREVE HISTORIA DEL GIRO 02 2. ESTUDIO DE MERCADO 04 3. OPERACIONES 20 4. EQUIPO 36 5. INSTALA CIONES: UBICACIÓN Y SERVI CIOS AUXILIA RES 43 6. PERSONAL , ESTRUCTURA, ORGANIZA CIÓN, DIRECCIÓN Y CONTROL 53 7. COSTOS DE OPERACIÓN Y ADMINISTRA CIÓN DE INVENTARIOS 71 8. MARCO LEGA L 83 9. MARCO CONTABLE E IMPUESTOS 109 10. ADMINISTRA CIÓN FINANCIERA 119 11. MERCADOTECNIA 130 12. PRESENTACIÓN A INVERSIONISTAS Y BA NQUEROS 145 13. BIB LIOGRAFÍA Y RECONOCIMIENTOS 150

Transcript of Proyecto Tapiceria

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 1/154

Tapicería

1

Índice

1. BREVE HISTORIA DEL GIRO 02

2. ESTUDIO DE MERCADO 04

3. OPERACIONES 20

4. EQUIPO 36

5. INSTALACIONES: UBICACIÓN Y SERVICIOS AUXILIARES 43

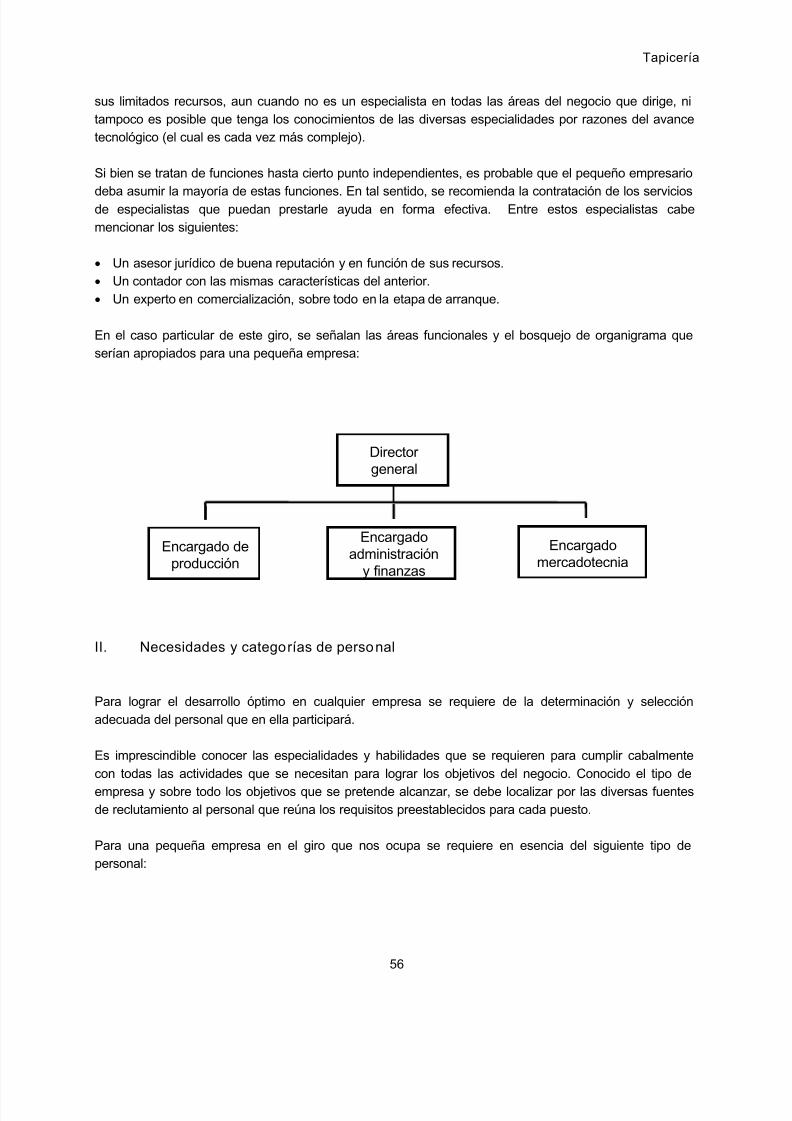

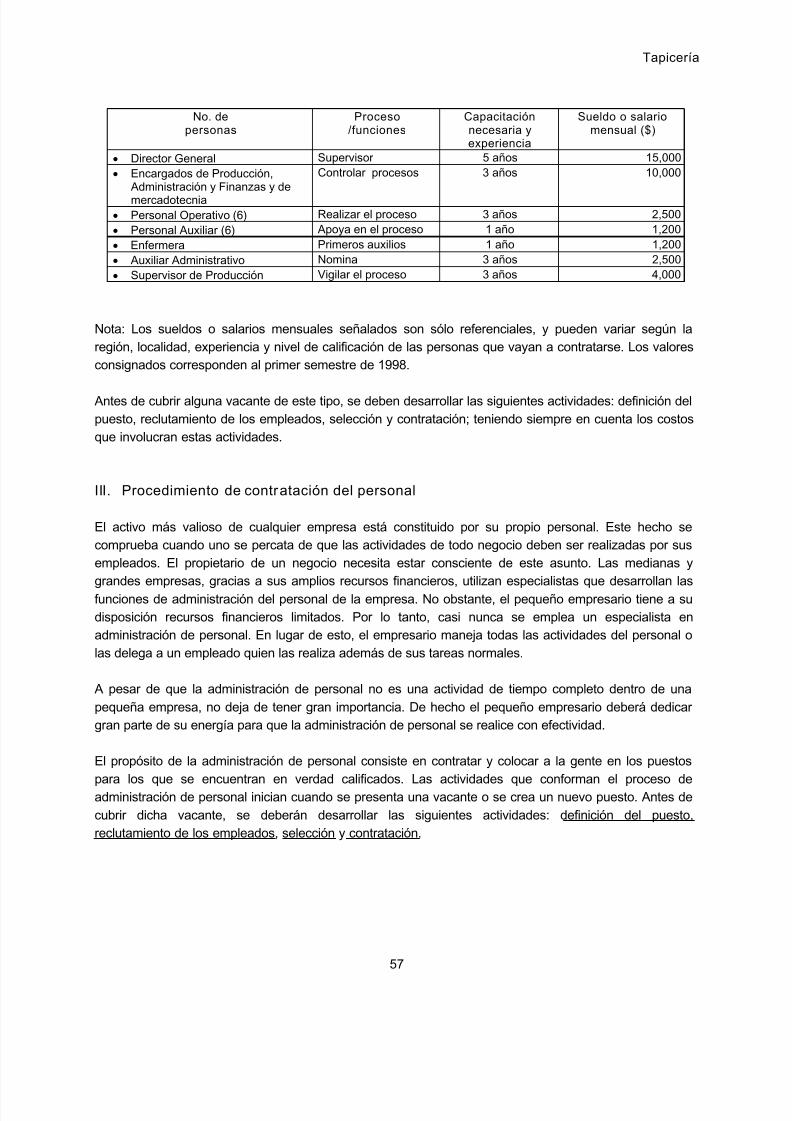

6. PERSONAL, ESTRUCTURA, ORGANIZACIÓN, DIRECCIÓN Y CONTROL 53

7. COSTOS DE OPERACIÓN Y ADMINISTRACIÓN DE INVENTARIOS 71

8. MARCO LEGAL 83

9. MARCO CONTABLE E IMPUESTOS 109

10. ADMINISTRACIÓN FINANCIERA 119

11. MERCADOTECNIA 130

12. PRESENTACIÓN A INVERSIONISTAS Y BANQUEROS 145

13. BIBLIOGRAFÍA Y RECONOCIMIENTOS 150

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 2/154

Tapicería

2

1. BREVE HISTORIA DEL GIRO

Hace por lo menos 4000 años los antiguos egipcios usaban ya sillas, mesas, bancos y arcones, en ciertaforma aquellos muebles se parecían a los de hoy. Los antiguos egipcios enterraban a los muertos juntocon su respectivo mobiliario, pues creían que esos objetos les harían falta en el otro mundo. Debido aesa costumbre hemos llegado a saber bastante acerca de los muebles de dicho pueblo, cosa que no hasido posible en el caso de otras civilizaciones.

De Babilonia y Asiria se ha conocido el mobiliario gracias a los relieves esculpidos en piedra sobre losmuros de diversos palacios hoy en ruinas, allí aparecen sillas, mesas, divanes y taburetes. Los relievesgriegos del siglo IV A. de J.C. muestran muebles que se parecen mucho a los asirios. Los romanosimitaron los estilos griegos. Como sus casas eran más lujosas y se llenaban de objetos tanto útiles comode ornato, hubo más variedad en el mobiliario.

Durante la edad media los nobles y la gente rica construyeron amplios aposentos y por lo tantonecesitaron un mobiliario más extenso. A finales del siglo XVI, con el renacimiento se produjo un drásticocambio en el mobiliario reviviéndose las formas griegas y romanas; es decir tenían la rigidez del antiguogótico y, a la vez. la riqueza del tallado.

Persistió en Francia desde el siglo XVII hasta el XVIII el estilo conocido como Luis XIV y se distinguíanpor sus ricas tallas y frecuentemente eran dorados y tapizados con terciopelo de color rojo.

A mediados del siglo XVIII los maestros ebanistas ingleses Tomás Chippendale, Jorge Hepllewhite, loshermanos Adán y Tomas Sheraton crearon diseños más finos y delicados; además estaban tapizadoscon telas de mejor calidad, con elegancia y sobriedad.

Hasta fines del siglo XIX, los muebles que se usaron en México procedían de talleres artesanales o delextranjero. En 1910 ya había una empresa con capital norteamericano en la ciudad de México y dosgrandes establecimientos del ramo en Monterrey. Las importaciones descendieron de 2.3 millones depesos en 1921 a 1.3 millones en 1925 y después mantuvieron un marcada tendencia a la baja, puesfueron instalándose los talleres del Puerto de Veracruz, la Cooperativa Ebanistas Mexicanos, el Palacio

de Hierro, Au Bon Marché, la compañía Mexicana Maderera Excélsior y Aren y CIA.

En 1970 había 3594 fabricas de muebles, reduciéndose a 2290 en 1980, debido a un proceso de

concentración de actividad.

En 1987 las manufacturas experimentan una recuperación en su producción pero ya para 1990 la

elaboración de madera para muebles y sus productos registra una caída en su nivel de oferta y unadificultad para canalizar recursos a la modernización de su planta fabril. El nivel de automatización esreducido.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 3/154

Tapicería

3

Además de los materiales para fabricar muebles, ya conocidos, se emplean los sintéticos lo que hageneralizado la práctica de la tapicería; tanto en la fabricación de muebles como en la reparación de losmismos.

Con la elevación de los precios de los muebles y la contracción del poder adquisitivo de la población se

ha promovido la práctica de tapizar muebles.

Según cifras del Instituto Nacional de Estadística, Geográfica, e Informática (INEGI) en 1988 había 4,767tapicerías y ya para 1993 estaban funcionado 6,782.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 4/154

Tapicería

4

2. ESTUDIO DE MERCADO

Introducción

Todo estudio de mercado plantea una serie de interrogantes sobre aspectos básicos como son: ¿cuálesson sus objetivos?, ¿qué métodos utilizar?, ¿qué recopilar y cómo clasificar la información?, ¿qué es el

análisis de la oferta y la demanda?, ¿cuáles son los métodos de proyección de la oferta y demanda?,¿cómo determinar el precio de un servicio?, ¿cómo presentar un estudio de mercado?. A éstas y otrasinterrogantes se les da respuesta en este capítulo enfocado al estudio de mercado en la micro, pequeñay mediana empresa.

Contenido:

I. Objetivos del estudio de mercadoII. Métodos para el estudio del mercado

•Fuentes primarias de información•Fuentes secundarias de información

III. Análisis de la oferta•Tipos de oferta•Factores que influyen en la oferta

IV. Análisis de la demanda•Métodos de proyección

V. El servicio del proyecto y su mercadoVI. Análisis de preciosVII. Análisis de la comercializaciónVIII. Instrucciones para la presentación del estudio de mercado

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 5/154

Tapicería

5

I. Objetivos del estudio de mercado

El estudio de mercado tiene como finalidad medir el número de individuos, empresas u otras entidadeseconómicas que generan una demanda que justifique la puesta en marcha de un determinado programade producción de bienes o servicios, sus especificaciones y el precio que los consumidores están

dispuestos a pagar.

Sirve de base para tomar la decisión de llevar adelante o no la idea inicial de inversión; pero además,proporciona información indispensable para las investigaciones posteriores del proyecto, como son losestudios para determinar su tamaño, localización e integración económica.

Permite identificar importantes elementos que deben tomarse en cuenta, no sólo en la evaluación del

proyecto de inversión, sino también en la estrategia de construcción y operación de la unidad económicaque se analiza.

Es conveniente destacar que el correcto dimensionamiento del mercado es fundamental para el proyecto.

Cuando el estudio de mercado determina que no hay demanda insatisfecha actual, ni posibilidadesfuturas para que una nueva unidad empresa la cubra; pero la decisión de los interesados es entrar a

competir y pretender desplazar oferentes, éstos deberán tener claro que su insistencia se verá reflejadaen mayores esfuerzos comerciales y por tanto mayores costos y menores utilidades (por lo menos en laprimera etapa) a menos que se cuente con una adecuada estrategia competitiva, generalmente basadaen la diferenciación de productos o servicios.

La investigación que se realice debe proporcionar información que sirva de apoyo para la toma de

decisiones, y debe tener las siguientes características:

Para el análisis del mercado se consideran cuatro variables fundamentales

Análisis delmercado

Análisis de losprecios

Análisis de lacomercialización

Análisis de la oferta(Producción)

Análisis de lademanda(Venta)

Conclusiones delanálisis de mercado

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 6/154

Tapicería

6

a) La recopilación de la información debe ser sistemática.b) El método de recopilación debe ser objetivo y no tendencioso.c) Los datos recopilados siempre deben contener información útil.d) El objetivo de la investigación siempre debe tener como resultado final servir de base para tomar

decisiones.

La investigación de mercados tiene una aplicación muy amplia, por ejemplo en las investigaciones sobrepublicidad, ventas, precios, diseño y aceptación de envases, segmentación y potencialidad del mercado,entre otras. Sin embargo, cuando se trata de un producto o servicio nuevo, las investigaciones se realizansobre productos o servicios similares, ya existentes, para tomarlos como referencia en las siguientesdecisiones aplicables a la evolución del nuevo producto o servicio. Al respecto las interrogantestradicionales se refieren a:

a) ¿Cuál es el medio publicitario más usado en productos o servicio similares al que se propone lanzar almercado?

b) ¿Cuáles son las características generales promedio en precio y calidad?

c) ¿Qué problemas actuales tienen el consumidor con los proveedores de servicios similares y quécaracterísticas le exigirían a un nuevo prestador del servicio?

II. Métodos para el estudio del mercado

Con este nombre es denominada la primera parte de la investigación formal del estudio. Consta

básicamente de la determinación y cuantificación de la oferta y la demanda, del análisis de los precios ydel estudio en la comercialización. Aunque la cuantificación de la oferta y la demanda pueda obtenersecon facilidad de fuentes de información secundarias en algunos productos, siempre es recomendable la

investigación de las fuentes primarias, puesto que proporciona información directa, actualizada y por tanto más confiable que cualquier otro tipo de fuente de datos. El objetivo general de esta investigaciónes el de verificar la posibilidad real de penetración del producto o servicio en un mercado determinado.

El investigador del mercado, al finalizar un estudio meticuloso y bien realizado, podrá evaluar el riesgoque se corre y la posibilidad de éxito que habrá con la venta de un nuevo producto o servicio con laexistencia de un nuevo competidor en el mercado. Aunque existan factores intangibles importantes, comoel riesgo, que no es cuantificable pero puede apreciarse, esto no implica que deban dejarse de realizar estudios cuantitativos. Por el contrario, la base de una buena decisión siempre estará en los datos

recabados por medio de la investigación de campo, principalmente en las fuentes primarias.

Por otro lado, el estudio del mercado también es de utilidad para prever una política adecuada de precios,estudiar la mejor forma de comercializar el producto o servicio y así contestar la primera preguntaimportante del estudio: ¿existe un mercado viable para el producto o servicio que se pretende elaborar?

Si la respuesta es positiva, el estudio prosigue. Si la respuesta es negativa, puede replantearse laalternativa de un nuevo estudio más preciso y confiable; y si el estudio elaborado ya tiene esascaracterísticas, lo recomendable sería detener la investigación y cambiar de giro.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 7/154

Tapicería

7

Fuentes primarias de información

Las fuentes primarias de información están constituidas por el propio usuario o consumidor del producto oservicio y se obtienen de tres formas:

1. Observar directamente la conducta del usuario. Es el llamado método de observación, que consiste en

acudir adonde está el usuario y observar la conducta que manifiesta al comprar.2. Método de experimentación. Aquí el investigador obtiene información directa del usuario disponiendo yobservando cambios de conducta. Por ejemplo, se cambia el envase de un producto, o la forma deproporcionar un servicio y se observa si por ese hecho, el producto o servicio tiende a consumirsemás o menos.Estos dos métodos se aplican a productos o servicios ya existentes en el mercado.

3. Acercamiento y conversación directa con el usuario. Si en la evaluación de un producto nuevo lo que

interesa es detectar ¿qué le gustaría consumir al usuario? y ¿cuáles son los problemas actualesexistentes en el abastecimiento de productos o servicios parecidos?, no existe una mejor forma desaberlo que preguntando directamente a los interesados por medio de un cuestionario.

Fuentes secundarias de info rmaciónSe denominan fuentes secundarias aquellas que reúnen la información escrita que existe sobre el tema:

estadísticas gubernamentales, libros, revistas, datos de la propia empresa y otros. Estas fuentes sonfáciles de encontrar, de bajo costo y pueden ayudar a formular diferentes hipótesis y así contribuir a laplaneación de la recopilación de datos de fuentes primarias. Las fuentes pueden ser:

• Ajenas a la empresa, como datos estadísticos e información que proporcionan INEGI, Banco deMéxico, BANCOMEXT, entre otros.

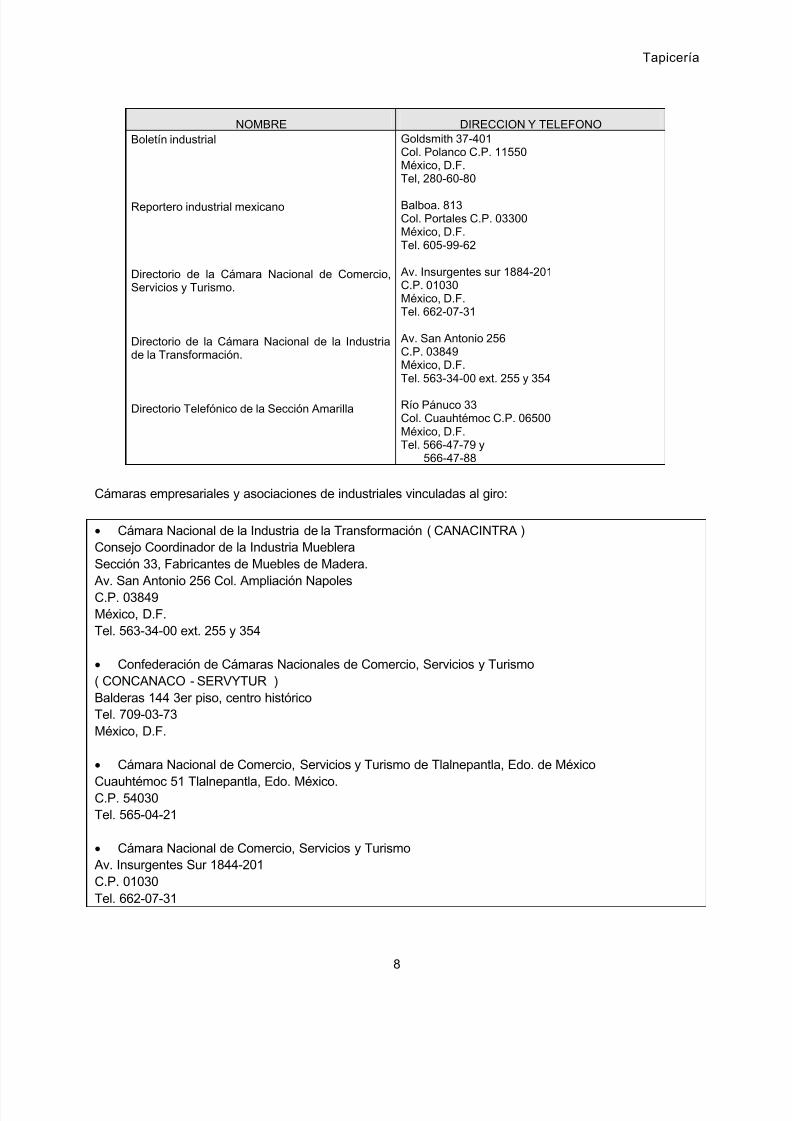

Para el caso de este giro en particular se debe consultar la información que proporcionan las siguientesfuentes especializadas para el giro y las cámaras y asociaciones de industriales.

Provenientes de la empresa, en el caso que esté operando, como lo es toda la información que se recibea diario por su funcionamiento, a saber las facturas de ventas. Esta información puede no sólo ser útil,

sino la única disponible para el estudio en cuestión.

Fuentes de información especializada para el giro (revistas, folletos, instituciones especializadas, entreotras):

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 8/154

Tapicería

8

NOMBRE DIRECCION Y TELEFONOBoletín industrial

Reportero industrial mexicano

Directorio de la Cámara Nacional de Comercio,Servicios y Turismo.

Directorio de la Cámara Nacional de la Industriade la Transformación.

Directorio Telefónico de la Sección Amarilla

Goldsmith 37-401Col. Polanco C.P. 11550México, D.F.Tel, 280-60-80

Balboa. 813Col. Portales C.P. 03300México, D.F.Tel. 605-99-62

Av. Insurgentes sur 1884-201C.P. 01030México, D.F.Tel. 662-07-31

Av. San Antonio 256C.P. 03849México, D.F.Tel. 563-34-00 ext. 255 y 354

Río Pánuco 33Col. Cuauhtémoc C.P. 06500México, D.F.Tel. 566-47-79 y

566-47-88

Cámaras empresariales y asociaciones de industriales vinculadas al giro:

• Cámara Nacional de la Industria de la Transformación ( CANACINTRA )Consejo Coordinador de la Industria MuebleraSección 33, Fabricantes de Muebles de Madera.Av. San Antonio 256 Col. Ampliación NapolesC.P. 03849México, D.F.Tel. 563-34-00 ext. 255 y 354

• Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo( CONCANACO - SERVYTUR )Balderas 144 3er piso, centro históricoTel. 709-03-73México, D.F.

• Cámara Nacional de Comercio, Servicios y Turismo de Tlalnepantla, Edo. de México

Cuauhtémoc 51 Tlalnepantla, Edo. México.C.P. 54030Tel. 565-04-21

• Cámara Nacional de Comercio, Servicios y TurismoAv. Insurgentes Sur 1844-201C.P. 01030Tel. 662-07-31

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 9/154

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 10/154

Tapicería

10

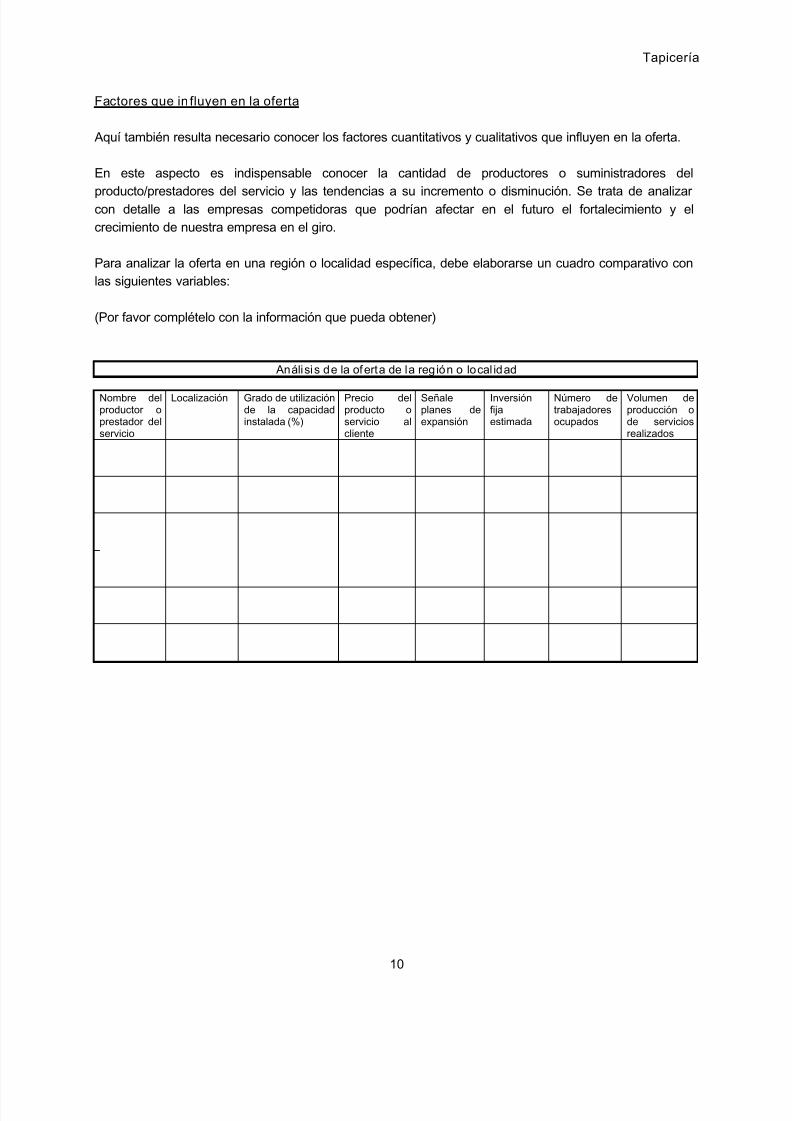

Factores que in fluyen en la oferta

Aquí también resulta necesario conocer los factores cuantitativos y cualitativos que influyen en la oferta.

En este aspecto es indispensable conocer la cantidad de productores o suministradores del

producto/prestadores del servicio y las tendencias a su incremento o disminución. Se trata de analizar con detalle a las empresas competidoras que podrían afectar en el futuro el fortalecimiento y elcrecimiento de nuestra empresa en el giro.

Para analizar la oferta en una región o localidad específica, debe elaborarse un cuadro comparativo conlas siguientes variables:

(Por favor complételo con la información que pueda obtener)

Análisi s de la oferta de la región o local idad

Nombre delproductor oprestador delservicio

Localización Grado de utilizaciónde la capacidadinstalada (%)

Precio delproducto oservicio alcliente

Señaleplanes deexpansión

Inversiónfijaestimada

Número detrabajadoresocupados

Volumen deproducción ode serviciosrealizados

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 11/154

Tapicería

11

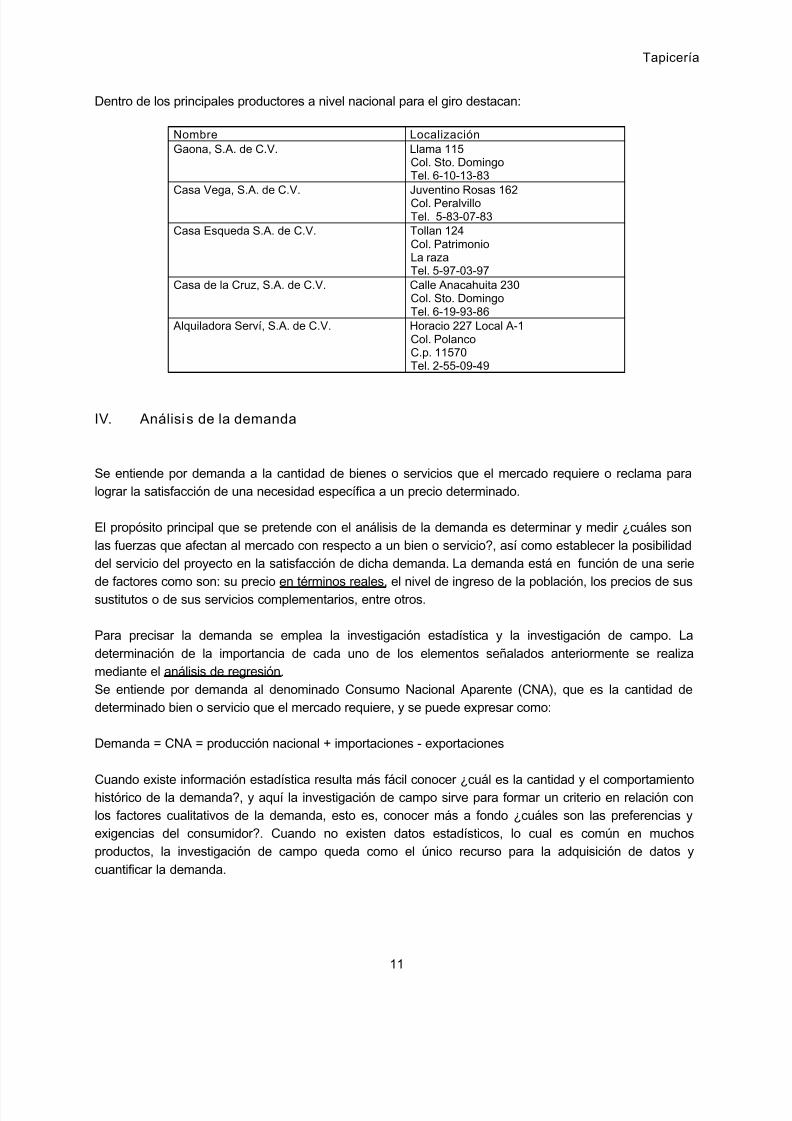

Dentro de los principales productores a nivel nacional para el giro destacan:

Nombre LocalizaciónGaona, S.A. de C.V. Llama 115

Col. Sto. DomingoTel. 6-10-13-83

Casa Vega, S.A. de C.V. Juventino Rosas 162Col. PeralvilloTel. 5-83-07-83

Casa Esqueda S.A. de C.V. Tollan 124Col. PatrimonioLa razaTel. 5-97-03-97

Casa de la Cruz, S.A. de C.V. Calle Anacahuita 230Col. Sto. DomingoTel. 6-19-93-86

Alquiladora Serví, S.A. de C.V. Horacio 227 Local A-1Col. PolancoC.p. 11570Tel. 2-55-09-49

IV. Análisis de la demanda

Se entiende por demanda a la cantidad de bienes o servicios que el mercado requiere o reclama paralograr la satisfacción de una necesidad específica a un precio determinado.

El propósito principal que se pretende con el análisis de la demanda es determinar y medir ¿cuáles son

las fuerzas que afectan al mercado con respecto a un bien o servicio?, así como establecer la posibilidaddel servicio del proyecto en la satisfacción de dicha demanda. La demanda está en función de una seriede factores como son: su precio en términos reales, el nivel de ingreso de la población, los precios de sussustitutos o de sus servicios complementarios, entre otros.

Para precisar la demanda se emplea la investigación estadística y la investigación de campo. La

determinación de la importancia de cada uno de los elementos señalados anteriormente se realizamediante el análisis de regresión.Se entiende por demanda al denominado Consumo Nacional Aparente (CNA), que es la cantidad dedeterminado bien o servicio que el mercado requiere, y se puede expresar como:

Demanda = CNA = producción nacional + importaciones - exportaciones

Cuando existe información estadística resulta más fácil conocer ¿cuál es la cantidad y el comportamientohistórico de la demanda?, y aquí la investigación de campo sirve para formar un criterio en relación conlos factores cualitativos de la demanda, esto es, conocer más a fondo ¿cuáles son las preferencias yexigencias del consumidor?. Cuando no existen datos estadísticos, lo cual es común en muchosproductos, la investigación de campo queda como el único recurso para la adquisición de datos y

cuantificar la demanda.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 12/154

Tapicería

12

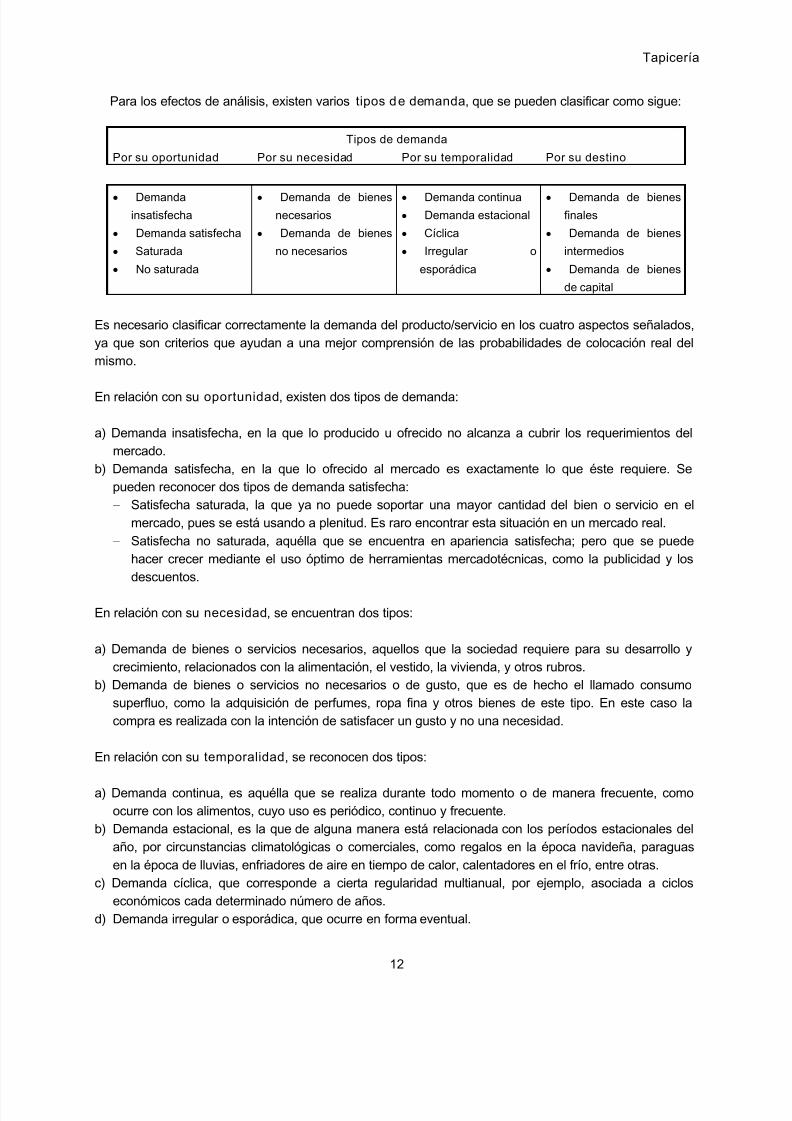

Para los efectos de análisis, existen varios tipos de demanda, que se pueden clasificar como sigue:

Tipos de demanda

Por su oportunidad Por su necesidad Por su temporalidad Por su destino

• Demandainsatisfecha

• Demanda satisfecha

• Saturada

• No saturada

• Demanda de bienesnecesarios

• Demanda de bienes

no necesarios

• Demanda continua• Demanda estacional

• Cíclica

• Irregular o

esporádica

• Demanda de bienesfinales

• Demanda de bienes

intermedios

• Demanda de bienes

de capital

Es necesario clasificar correctamente la demanda del producto/servicio en los cuatro aspectos señalados,ya que son criterios que ayudan a una mejor comprensión de las probabilidades de colocación real delmismo.

En relación con su oportunidad, existen dos tipos de demanda:

a) Demanda insatisfecha, en la que lo producido u ofrecido no alcanza a cubrir los requerimientos delmercado.

b) Demanda satisfecha, en la que lo ofrecido al mercado es exactamente lo que éste requiere. Sepueden reconocer dos tipos de demanda satisfecha:− Satisfecha saturada, la que ya no puede soportar una mayor cantidad del bien o servicio en el

mercado, pues se está usando a plenitud. Es raro encontrar esta situación en un mercado real.

− Satisfecha no saturada, aquélla que se encuentra en apariencia satisfecha; pero que se puedehacer crecer mediante el uso óptimo de herramientas mercadotécnicas, como la publicidad y losdescuentos.

En relación con su necesidad, se encuentran dos tipos:

a) Demanda de bienes o servicios necesarios, aquellos que la sociedad requiere para su desarrollo ycrecimiento, relacionados con la alimentación, el vestido, la vivienda, y otros rubros.

b) Demanda de bienes o servicios no necesarios o de gusto, que es de hecho el llamado consumosuperfluo, como la adquisición de perfumes, ropa fina y otros bienes de este tipo. En este caso lacompra es realizada con la intención de satisfacer un gusto y no una necesidad.

En relación con su temporalidad, se reconocen dos tipos:

a) Demanda continua, es aquélla que se realiza durante todo momento o de manera frecuente, comoocurre con los alimentos, cuyo uso es periódico, continuo y frecuente.

b) Demanda estacional, es la que de alguna manera está relacionada con los períodos estacionales delaño, por circunstancias climatológicas o comerciales, como regalos en la época navideña, paraguas

en la época de lluvias, enfriadores de aire en tiempo de calor, calentadores en el frío, entre otras.c) Demanda cíclica, que corresponde a cierta regularidad multianual, por ejemplo, asociada a ciclos

económicos cada determinado número de años.d) Demanda irregular o esporádica, que ocurre en forma eventual.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 13/154

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 14/154

Tapicería

14

La forma del empaque o como se proporciona el servicio: en mercados Para el servicio de tapizado desalas no es aplicable la forma de presentación y empaque.

La forma del empaque o como se proporciona el servicio: en mercados Para el servicio de tapizado de

salas no es aplicable la forma de presentación y empaque.

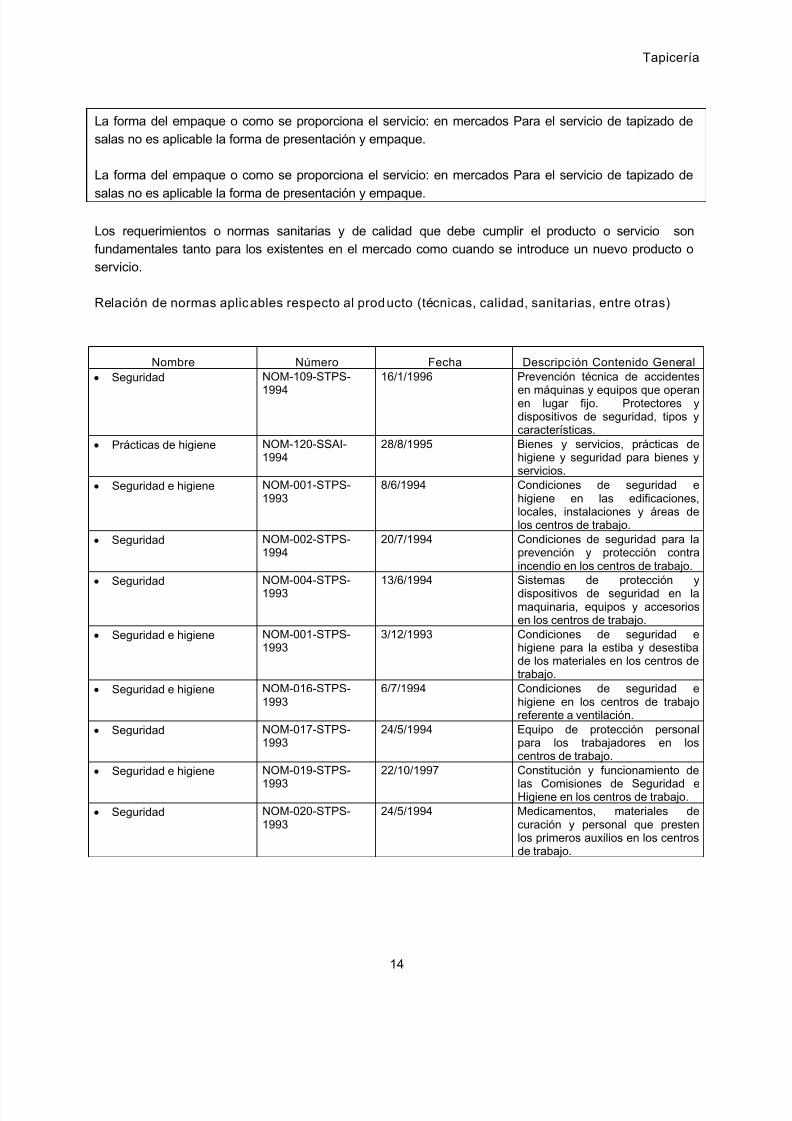

Los requerimientos o normas sanitarias y de calidad que debe cumplir el producto o servicio sonfundamentales tanto para los existentes en el mercado como cuando se introduce un nuevo producto oservicio.

Relación de normas aplicables respecto al producto (técnicas, calidad, sanitarias, entre otras)

Nombre Número Fecha Descripc ión Contenido General• Seguridad NOM-109-STPS-

1994

16/1/1996 Prevención técnica de accidentes

en máquinas y equipos que operanen lugar fijo. Protectores ydispositivos de seguridad, tipos ycaracterísticas.

• Prácticas de higiene NOM-120-SSAI-1994

28/8/1995 Bienes y servicios, prácticas dehigiene y seguridad para bienes yservicios.

• Seguridad e higiene NOM-001-STPS-1993

8/6/1994 Condiciones de seguridad ehigiene en las edificaciones,locales, instalaciones y áreas delos centros de trabajo.

• Seguridad NOM-002-STPS-1994

20/7/1994 Condiciones de seguridad para laprevención y protección contraincendio en los centros de trabajo.

• Seguridad NOM-004-STPS-1993

13/6/1994 Sistemas de protección ydispositivos de seguridad en lamaquinaria, equipos y accesoriosen los centros de trabajo.

• Seguridad e higiene NOM-001-STPS-1993

3/12/1993 Condiciones de seguridad ehigiene para la estiba y desestibade los materiales en los centros detrabajo.

• Seguridad e higiene NOM-016-STPS-1993

6/7/1994 Condiciones de seguridad ehigiene en los centros de trabajoreferente a ventilación.

• Seguridad NOM-017-STPS-1993

24/5/1994 Equipo de protección personalpara los trabajadores en loscentros de trabajo.

• Seguridad e higiene NOM-019-STPS-

1993

22/10/1997 Constitución y funcionamiento de

las Comisiones de Seguridad eHigiene en los centros de trabajo.• Seguridad NOM-020-STPS-

199324/5/1994 Medicamentos, materiales de

curación y personal que prestenlos primeros auxilios en los centrosde trabajo.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 15/154

Tapicería

15

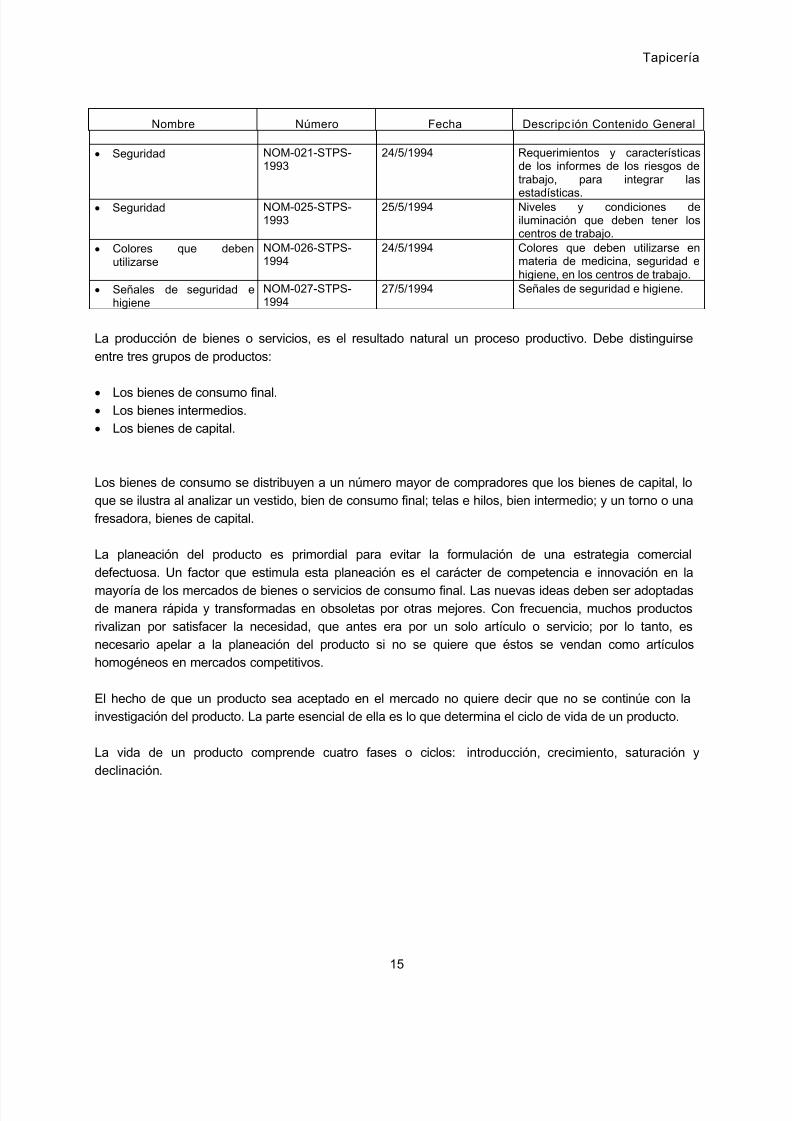

Nombre Número Fecha Descripc ión Contenido General

• Seguridad NOM-021-STPS-1993

24/5/1994 Requerimientos y característicasde los informes de los riesgos detrabajo, para integrar las

estadísticas.• Seguridad NOM-025-STPS-

199325/5/1994 Niveles y condiciones de

iluminación que deben tener loscentros de trabajo.

• Colores que debenutilizarse

NOM-026-STPS-1994

24/5/1994 Colores que deben utilizarse enmateria de medicina, seguridad ehigiene, en los centros de trabajo.

• Señales de seguridad ehigiene

NOM-027-STPS-1994

27/5/1994 Señales de seguridad e higiene.

La producción de bienes o servicios, es el resultado natural un proceso productivo. Debe distinguirse

entre tres grupos de productos:

• Los bienes de consumo final.• Los bienes intermedios.• Los bienes de capital.

Los bienes de consumo se distribuyen a un número mayor de compradores que los bienes de capital, loque se ilustra al analizar un vestido, bien de consumo final; telas e hilos, bien intermedio; y un torno o unafresadora, bienes de capital.

La planeación del producto es primordial para evitar la formulación de una estrategia comercial

defectuosa. Un factor que estimula esta planeación es el carácter de competencia e innovación en la

mayoría de los mercados de bienes o servicios de consumo final. Las nuevas ideas deben ser adoptadasde manera rápida y transformadas en obsoletas por otras mejores. Con frecuencia, muchos productosrivalizan por satisfacer la necesidad, que antes era por un solo artículo o servicio; por lo tanto, esnecesario apelar a la planeación del producto si no se quiere que éstos se vendan como artículoshomogéneos en mercados competitivos.

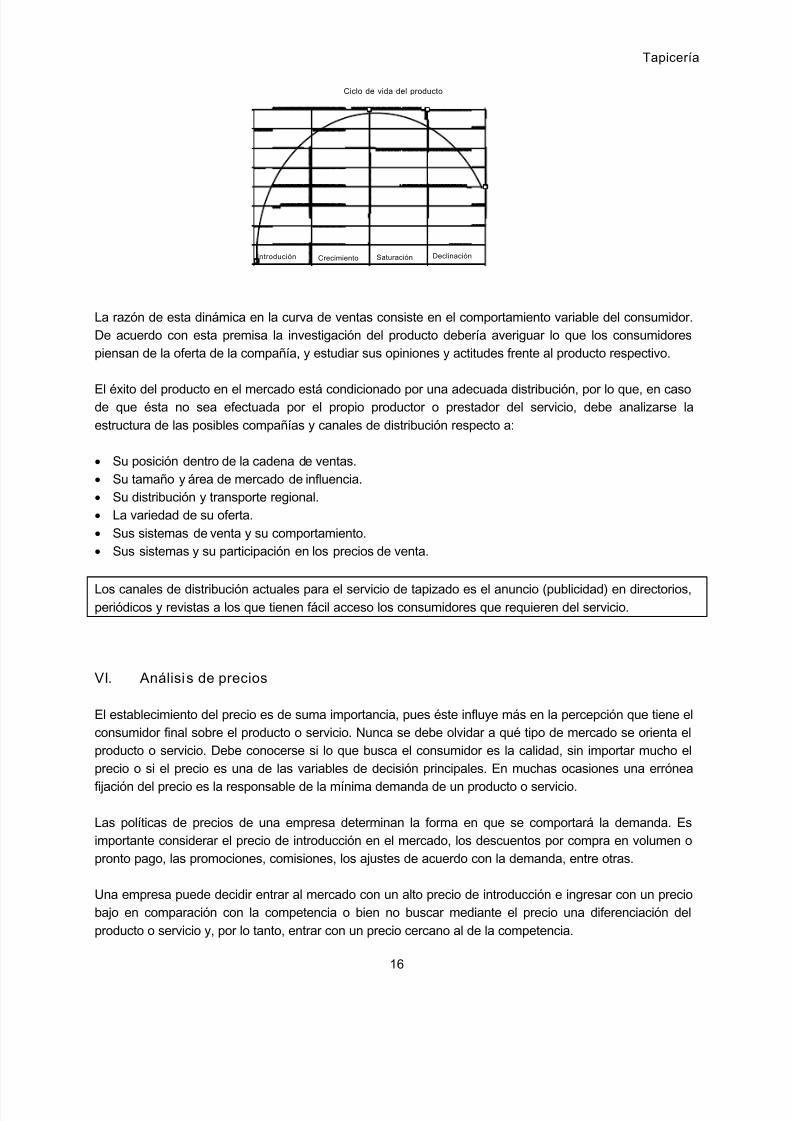

El hecho de que un producto sea aceptado en el mercado no quiere decir que no se continúe con lainvestigación del producto. La parte esencial de ella es lo que determina el ciclo de vida de un producto.

La vida de un producto comprende cuatro fases o ciclos: introducción, crecimiento, saturación y

declinación.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 16/154

Tapicería

16

La razón de esta dinámica en la curva de ventas consiste en el comportamiento variable del consumidor.De acuerdo con esta premisa la investigación del producto debería averiguar lo que los consumidorespiensan de la oferta de la compañía, y estudiar sus opiniones y actitudes frente al producto respectivo.

El éxito del producto en el mercado está condicionado por una adecuada distribución, por lo que, en casode que ésta no sea efectuada por el propio productor o prestador del servicio, debe analizarse la

estructura de las posibles compañías y canales de distribución respecto a:

• Su posición dentro de la cadena de ventas.• Su tamaño y área de mercado de influencia.• Su distribución y transporte regional.• La variedad de su oferta.• Sus sistemas de venta y su comportamiento.• Sus sistemas y su participación en los precios de venta.

Los canales de distribución actuales para el servicio de tapizado es el anuncio (publicidad) en directorios,periódicos y revistas a los que tienen fácil acceso los consumidores que requieren del servicio.

VI. Análisis de precios

El establecimiento del precio es de suma importancia, pues éste influye más en la percepción que tiene elconsumidor final sobre el producto o servicio. Nunca se debe olvidar a qué tipo de mercado se orienta elproducto o servicio. Debe conocerse si lo que busca el consumidor es la calidad, sin importar mucho elprecio o si el precio es una de las variables de decisión principales. En muchas ocasiones una errónea

fijación del precio es la responsable de la mínima demanda de un producto o servicio.

Las políticas de precios de una empresa determinan la forma en que se comportará la demanda. Esimportante considerar el precio de introducción en el mercado, los descuentos por compra en volumen opronto pago, las promociones, comisiones, los ajustes de acuerdo con la demanda, entre otras.

Una empresa puede decidir entrar al mercado con un alto precio de introducción e ingresar con un preciobajo en comparación con la competencia o bien no buscar mediante el precio una diferenciación del

producto o servicio y, por lo tanto, entrar con un precio cercano al de la competencia.

Ciclo de vida del producto

SaturaciónIntrodución DeclinaciónCrecimiento

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 17/154

Tapicería

17

Deben analizarse las ventajas y desventajas de cualquiera de las tres opciones, cubriéndose en todos loscasos los costos en los que incurre la empresa, no se pueden olvidar los márgenes de ganancia queesperan percibir los diferentes elementos del canal de distribución.

Opciones existentes en cuanto a precios: análisis de ventajas y desventajas

Precio - product ode introducción

Ventajas Desventajas

Alto respecto a la competencia

Menor respecto a la competencia

Igual respecto a la competencia

El precio de un producto o servicio es una variable relacionada con los otros tres elementos de la mezclade mercadotecnia: plaza, publicidad y producto.

Por otra parte, es recomendable establecer políticas claras con relación a los descuentos por pronto pagoo por volumen, así como las promociones, puesto que éstas constituyen parte importante de lanegociación con los clientes potenciales y/o distribuidores. Otro aspecto importante a considerar, es si la

empresa pagará a sus vendedores alguna comisión por el volumen de ventas, y ¿qué proporciónrepresentarán éstas del ingreso total del vendedor?. Los mecanismos detallados para fijar los precios serevisan en el capítulo 7 sobre Costos de operación y administración de inventarios.

VII. Análisis de la comercialización

La comercialización es la actividad que permite al productor hacer llegar un bien o un servicio alconsumidor con los beneficios de tiempo y lugar.

Las actividades involucradas en la mercadotecnia generalmente se descuidan. En la etapa deprefactibilidad de la evaluación de un proyecto, algunos investigadores comentan que la empresa podrávender directamente el producto, evitando con esto todo el análisis de la comercialización. Sin embargo,al enfrentarse a la realidad, surgen los problemas. Al respecto, debemos señalar que todos estos

aspectos son desarrollados con profundidad en el capítulo 11 sobre Mercadotecnia.

La comercialización es la parte esencial en el funcionamiento de una empresa. Se puede estar

produciendo el mejor artículo o servicio en su género y al mejor precio; pero si no se tienen los mediospara que llegue al cliente en forma eficiente, esa empresa irá a la quiebra.

La comercialización no es la simple transferencia de productos o servicios hasta las manos del cliente;esta actividad debe conferirle al producto los beneficios de tiempo y lugar, es decir, una buenacomercialización es la que coloca al producto en un sitio y momento adecuados, para dar al cliente lasatisfacción que él espera con la compra de éste.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 18/154

Tapicería

18

Casi siempre ninguna empresa está capacitada, sobre todo en recursos materiales, para vender todossus productos directamente al consumidor final. Para ello tenemos a los intermediarios, que sonempresas o negocios propiedad de terceros encargados de transferir el producto o servicio al consumidor final, para darle el beneficio de tiempo y lugar.

VIII. Instrucc iones para la presentación del estudio de mercado

Quien decida realizar una investigación de mercado, deberá seguir los siguientes pasos:

Definición del problema. Tal vez ésta es la tarea más difícil, ya que implica que se tenga un

conocimiento completo del problema a resolver. Si no es así, el planteamiento de solución seráincorrecto. Debe tomarse en cuenta que siempre existe más de una alternativa de solución y cadaalternativa produce una consecuencia específica, por lo que el investigador debe decidir el curso deacción y medir sus posibles consecuencias.

Necesidades y fuentes de información . Existen dos tipos de fuentes de información: las fuentes

primarias, que consisten básicamente en investigación de campo por medio de encuestas, y las fuentessecundarias, que se integran con toda la información escrita existente sobre el tema, ya sea enestadísticas gubernamentales (fuentes secundarias ajenas a la empresa) y estadísticas de la propiaempresa (fuentes secundarias provenientes de la empresa). El investigador debe saber con exactitud¿cuál es la información existente con el fin de poder decidir la base de investigación más adecuada?

Diseño de recopilación y t ratamiento estadístico de los datos . Si se obtiene información por medio deencuestas habrá que diseñarlas de acuerdo con el procedimiento en la obtención de información defuentes secundarias.

Procesamiento y análisis de los datos. Una vez que se cuenta con toda la información necesariaproveniente de cualquier tipo de fuente, se procede a su procesamiento y análisis. Recuérdese que los

datos recopilados deben convertirse en información útil que sirva como base en la toma de decisiones,por lo que un adecuado procesamiento, de tales datos, es vital para cumplir ese objetivo.

Informe. Una vez procesada la información adecuadamente, sólo faltará que el investigador rinda suinforme, el cual deberá ser veraz, oportuno y no tendencioso.

Pasos para la presentación del estudio de mercado

1. Definición del producto

2. Análisis de la demanda2.1. Distribución geográfica del mercado de consumo2.2. Comportamiento histórico de la demanda2.3. Proyección de la demanda

2.4. Tabulación de datos de fuentes primarias3. Análisis de la oferta

3.1. Características de los principales productores o prestadores del servicio3.2. Proyección de la oferta

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 19/154

Tapicería

19

4. Importaciones del producto o servicio5. Análisis de precios

5.1. Determinación del costo promedio5.2. Análisis histórico y proyección de precios

6. Canales de comercialización y distribución del producto

6.1. Descripción de los canales de distribución

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 20/154

Tapicería

20

3. OPERACIONES

Introducción

La selección de la tecnología apropiada asociada al nivel de ventas proyectado para el despegue de laempresa, es uno los factores más difíciles de evaluar. Este y otros factores relevantes permitenresponder a preguntas tales como: ¿cuáles y cómo son los procesos con los que se opera en este giro en

un nivel artesanal/micro y para pequeñas empresas?, ¿cuáles son los diferentes servicios que secomercializan?, ¿qué recursos se requieren para la prestación de los servicios de este giro? ¿cuáles sonlas relaciones insumo-producto?, ¿cómo es la operación y funcionamiento en un día tradicional uordinario?.

Contenido:

I. Servicios del giro y sus características básicasII. Escalas posibles de producción y grado de actualización tecnológicaIII. Flujo del proceso en una microempresa

IV. Flujo del proceso en un nivel de pequeña empresaV. Relación y características principales que de los insumos involucrados en la prestación de los

servicios

VI. Relaciones insumo-producto para prestar un servicioVII. Relación de proveedores principalesVIII. Un día tradicional de operaciones

IX. Desarrollos tecnológicos recientes y precauciones especiales dela actividad

X. Calidad en procesos y productos

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 21/154

Tapicería

21

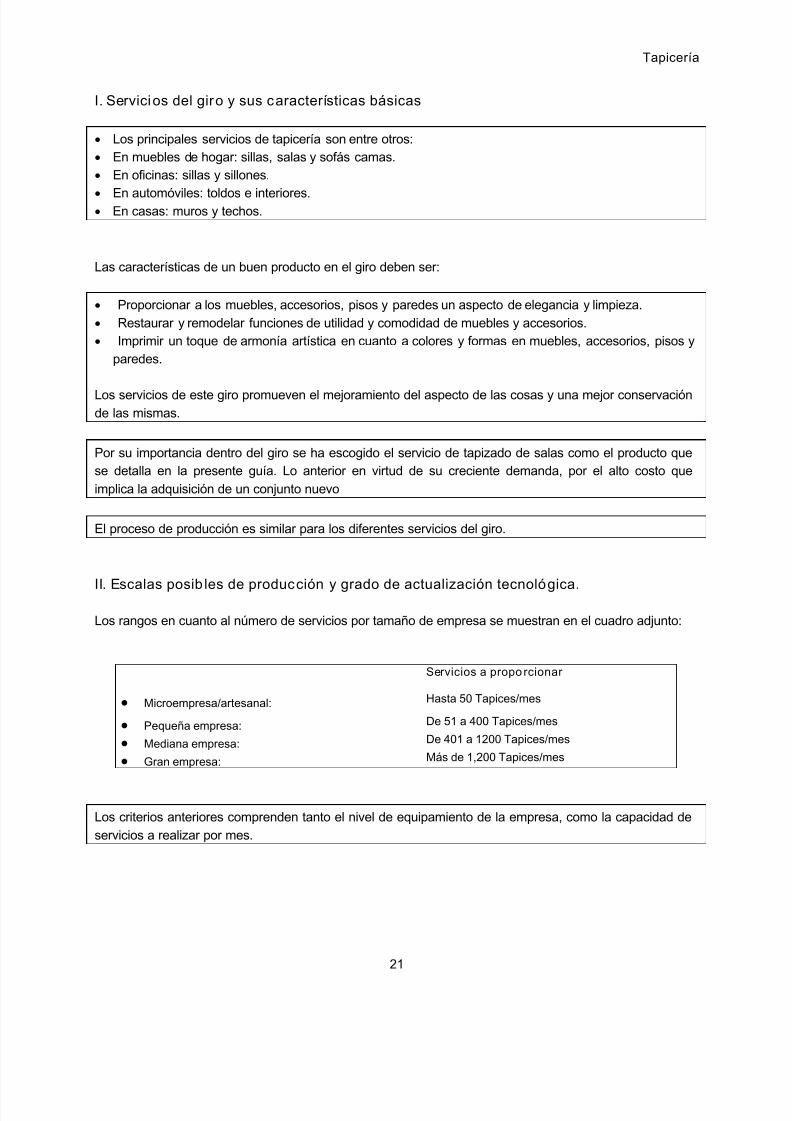

I. Servicios del giro y sus características básicas

• Los principales servicios de tapicería son entre otros:• En muebles de hogar: sillas, salas y sofás camas.• En oficinas: sillas y sillones.•

En automóviles: toldos e interiores.• En casas: muros y techos.

Las características de un buen producto en el giro deben ser:

• Proporcionar a los muebles, accesorios, pisos y paredes un aspecto de elegancia y limpieza.

• Restaurar y remodelar funciones de utilidad y comodidad de muebles y accesorios.• Imprimir un toque de armonía artística en cuanto a colores y formas en muebles, accesorios, pisos y

paredes.

Los servicios de este giro promueven el mejoramiento del aspecto de las cosas y una mejor conservaciónde las mismas.

Por su importancia dentro del giro se ha escogido el servicio de tapizado de salas como el producto quese detalla en la presente guía. Lo anterior en virtud de su creciente demanda, por el alto costo que

implica la adquisición de un conjunto nuevo

El proceso de producción es similar para los diferentes servicios del giro.

II. Escalas posibles de producción y grado de actualización tecnológica.

Los rangos en cuanto al número de servicios por tamaño de empresa se muestran en el cuadro adjunto:

Servicios a proporcionar

• Microempresa/artesanal: Hasta 50 Tapices/mes

• Pequeña empresa: De 51 a 400 Tapices/mes

• Mediana empresa: De 401 a 1200 Tapices/mes

• Gran empresa: Más de 1,200 Tapices/mes

Los criterios anteriores comprenden tanto el nivel de equipamiento de la empresa, como la capacidad de

servicios a realizar por mes.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 22/154

Tapicería

22

En cuanto al grado de actualización tecnológica se destaca lo siguiente:

• Microempresa/artesanal: El proceso de prestación del servicio continúa siendo tradicional.En la microempresa se realizan algunas operaciones en forma manual(artesanal) y otras en forma

mecánica.

• Pequeña empresa: El proceso de prestación del servicio aunque continúa siendo tradicional, se ha perfeccionado conmejores equipos automáticos sobre todo en el fijado de telas y tapices en los muebles. Así como en los

verificadores de calidad del servicio.

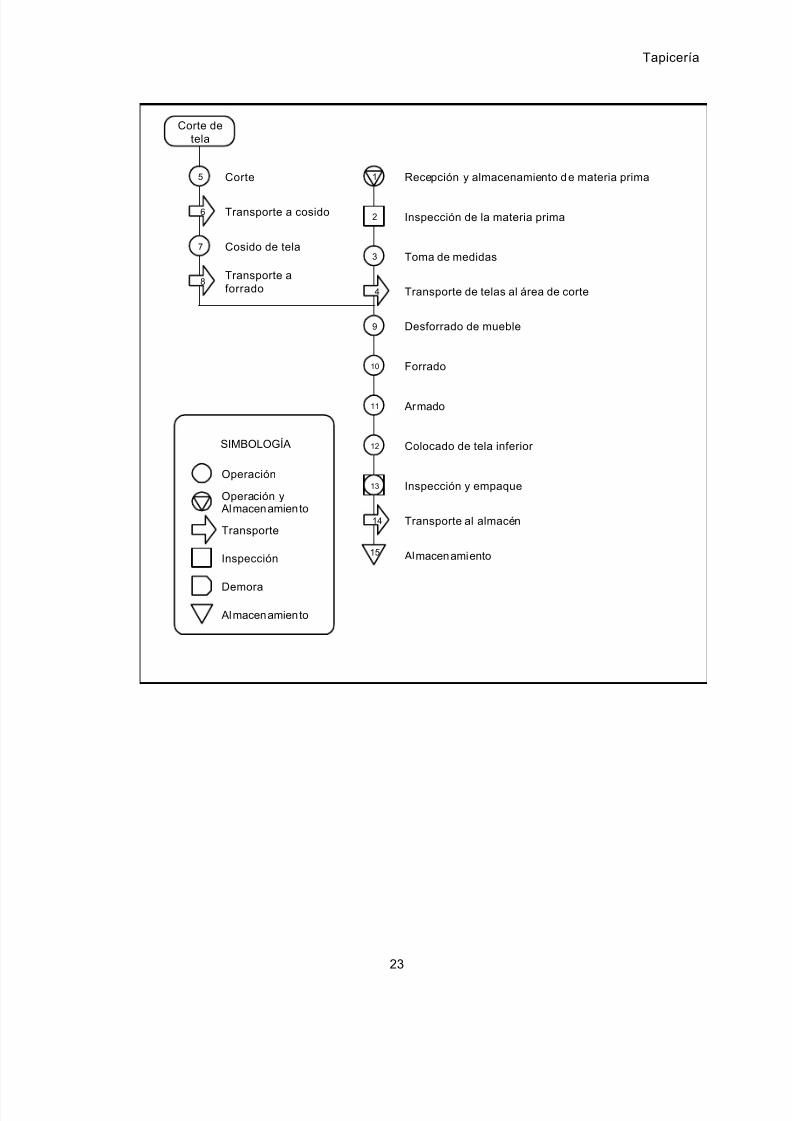

III. Flujo del producti vo en una microempresa

Se presenta el flujo a nivel general, mismo que se refiere al producto o servicio seleccionado del giro y

analizado con más detalle en esta guía.

Sin embargo, éste puede ser similar para otros productos o servicios si el proceso es homogéneo, o paravariantes del mismo. Al respecto, se debe evaluar para cada caso la pertinencia de cada una de lasactividades previstas, la naturaleza de la maquinaria y equipo considerada, el tiempo y tipo de lasoperaciones a realizar y las formulaciones o composiciones diferentes que puede involucrar cadaproducto, servicio o variante que se pretenda realizar.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 23/154

Tapicería

23

2

3

4

9

10

11

12

14

15

1 Recepción y almacenamiento de materia prima

Inspección de la materia prima

Toma de medidas

Transporte de telas al área de corte

Desforrado de mueble

Forrado

Armado

Colocado de tela inferior

Inspección y empaque

Transporte al almacén

Almacenamiento

13

5

6

7

8

Corte

Transporte a cosido

Cosido de tela

Transporte aforrado

Corte detela

Operación

Operación y Almacenamiento

Transporte

Inspección

Demora

Almacenamiento

SIMBOLOGÍA

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 24/154

Tapicería

24

A continuación se presenta una explicación del proceso para una microempresa:

1. Recepción y almacenamiento de materia prima.- En el almacén de materia prima se reciben losmateriales que se utilizarán para el tapizado de muebles, estos son entre otros:

•

Tela • Grapas

• Tachuelas

• Clavos

• Pegamento Blanco

2. Inspección de la tela.- Se verifica que la tela se encuentre en buenas condiciones, es decir que no

esté rota, deshilachada, que no esté descolorida y que las demás materias primas cumplan con loespecificado por el proveedor.

3. Toma de medidas.- Se toman las medidas del mueble que se va a tapizar para solicitar al almacén

de materias primas la cantidad de tela a utilizar en dicho proceso.

4. Transporte de telas al área de cor te.- La tela solicitada al almacén se transporta medianteplataformas rodantes empujadas manualmente al área de corte.

5. Corte.- De acuerdo a medidas especificas realizadas previamente al mueble se realizan los cortesnecesarios a la tela seleccionada para tapizar. Esta operación se lleva acabo con la ayuda de unamáquina cortadora.

6. Transporte a cosido.- La tela cortada se transporta al área de cosido por medio de plataformasrodantes empujadas manualmente.

7. Cosido de la tela.- En esta parte del proceso se cose la tela que se utilizará como forro de laspartes del mueble a tapizar, esto se realiza con ayuda de una máquina de coser recta.

8. Transporte a forrado.- Los forros se transportan mediante plataformas rodantes empujadasmanualmente.

9. Desforrado del mueble.- Paralelamente al corte de la tela se le quita todo el tapiz viejo al mueble,es decir, se quitan con herramientas adecuadas: grapas, tachuelas, chinches y clavos (todo lo que

este sujetando a la tela).

10. Forrado.- Se realiza el forrado de las partes del mueble a tapizar. La tela se fija a dichas partes por medio de pegamento blanco, tachuelas, grapas o chinches.

11. Armado.- Una vez tapizadas las partes del mueble, se procede a su armado es decir, cada parte del

mueble se coloca por medio de clavos o grapas en su lugar respectivo (cojines, resortes, entreotros).

12. Colocado de tela inferior .- Una vez armado el mueble, se procede a colocar la tela de la parte

inferior, esta se coloca con tachuelas, chinches o grapas.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 25/154

Tapicería

25

13. Inspección y empaque.- Finalmente se realiza una inspección al mueble tapizado para verificar quecumpla con las características de calidad ofrecidas por la empresa. Terminada la inspección seprecede a cubrir el mueble con un plástico delgado cuyo objetivo es protegerlo del polvo antes de suentrega al cliente.

14. Transporte al almacén.- El mueble se transporta al almacén de producto terminado por medio deplataformas rodantes empujadas manualmente.

15. Almacenamiento.- El mueble tapizado se almacena.

Nota: En caso de que esta empresa se dedique a maquilar a una compañía mueblera, se eliminará la

actividad número 9 ya que las actividades de la compañía inician a partir del esqueleto del mueble..

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 26/154

Tapicería

26

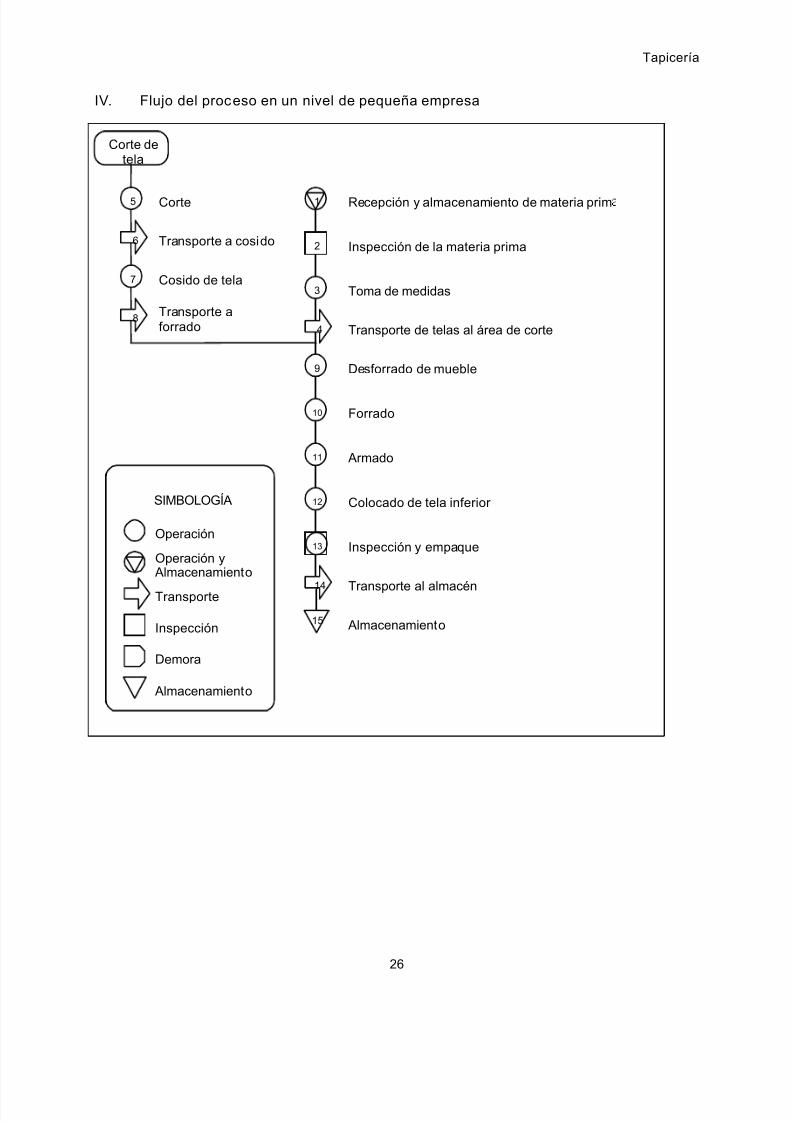

IV. Flujo del proceso en un nivel de pequeña empresa

2

3

4

9

10

11

12

14

15

1 Recepción y almacenamiento de materia prim

Inspección de la materia prima

Toma de medidas

Transporte de telas al área de corte

Desforrado de mueble

Forrado

Armado

Colocado de tela inferior

Inspección y empaque

Transporte al almacén

Almacenamiento

13

5

6

7

8

Corte

Transporte a cosido

Cosido de tela

Transporte aforrado

Corte detela

Operación

Operación y Almacenamiento

Transporte

Inspección

Demora

Almacenamiento

SIMBOLOGÍA

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 27/154

Tapicería

27

Explicación por etapa del flujo del proceso en un nivel de pequeña empresa:

1. Recepción y almacenamiento de materia prima.- En el almacén de materia prima se reciben losmateriales que se utilizarán para el tapizado de muebles, estos son entre otros:

• Tela

•

Grapas • Tachuelas

• Clavos

• Pegamento Blanco

2. Inspección de la tela.- Se verifica que la tela se encuentre en buenas condiciones, es decir que noesté rota, deshilachada, que no esté descolorida y que las demás materias primas cumplan con lo

especificado por el proveedor.

3. Toma de medidas.- Se toman las medidas del mueble que se va a tapizar para solicitar al almacénde materias primas la cantidad de tela a utilizar en dicho proceso.

4. Transporte de telas al área de cor te.- La tela solicitada al almacén se transporta mediante

plataformas rodantes empujadas manualmente al área de corte.

5. Corte.- De acuerdo a medidas especificas realizadas previamente al mueble se realizan los cortesnecesarios a la tela seleccionada para tapizar. Esta operación se lleva acabo con la ayuda de unamáquina cortadora.

6. Transporte a cosido.- La tela cortada se transporta al área de cosido por medio de plataformasrodantes empujadas manualmente.

7. Cosido de la tela.- En esta parte del proceso se cose la tela que se utilizará como forro de laspartes del mueble a tapizar, esto se realiza con ayuda de una máquina de coser recta.

8. Transporte a forrado.- Los forros se transportan mediante plataformas rodantes empujadasmanualmente.

9. Desforrado del mueble.- Paralelamente al corte de la tela se le quita todo el tapiz viejo al mueble,es decir, se quitan con herramientas adecuadas: grapas, tachuelas, chinches y clavos (todo lo queeste sujetando a la tela).

10. Forrado.- Se realiza el forrado de las partes del mueble a tapizar. La tela se fija a dichas partes por

medio de pegamento blanco, tachuelas, grapas o chinches.

11. Armado.- Una vez tapizadas las partes del mueble, se procede a su armado es decir, cada parte delmueble se coloca por medio de clavos o grapas en su lugar respectivo (cojines, resortes, entre

otros).

12. Colocado de tela inferior .- Una vez armado el mueble, se procede a colocar la tela de la parteinferior, esta se coloca con tachuelas, chinches o grapas.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 28/154

Tapicería

28

13. Inspección y empaque.- Finalmente se realiza una inspección al mueble tapizado para verificar quecumpla con las características de calidad ofrecidas por la empresa. Terminada la inspección seprecede a cubrir el mueble con un plástico delgado cuyo objetivo es protegerlo del polvo antes de suentrega al cliente.

14. Transporte al almacén.- El mueble se transporta al almacén de producto terminado por medio deplataformas rodantes empujadas manualmente.

15. Almacenamiento.- El mueble tapizado se almacena.

Nota: En caso de que esta empresa se dedique a maquilar a una compañía mueblera, se eliminará la

actividad número 9 ya que las actividades de la compañía inician a partir del esqueleto del mueble.

V. Relación y características principales de los insumos involucrados en la prestaciónde los servicios

Las materias primas deben tener la calidad necesaria para que el tapizado sea aceptado por todo tipo deconsumidores, las características principales son:

• Fácilmente desmanchables.• Que puedan ser sustituidos por productos nacionales.• Que los colores de los materiales no se decoloren en un corto tiempo.

• Que los tapices sean durables.

Por lo que se refiere a los servicios necesarios para el proceso se requieren:

• Corriente eléctrica para operación del equipo

VI. Relaciones insumo-producto para prestar un servicio

Para tapizar una sala estándar ( 1 sillón, 1 love seat y 1 sofá de medidas normales)

Materias primas y auxiliares

• Tela de tapicería 35 m2• Relleno ( hule espuma ) 3 m3• Lona o lienzos resistentes 20 m 2• Grapas 500 U.• Clavos 50 U.• Tachuelas 500 U.

• Agujas 10 U.• Botones de metal 10 U.• Hilo poliéster reforzado 5 C/Gde.*

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 29/154

Tapicería

29

Servicios

• Luz eléctrica• Agua* Carretes Grandes

VII. Relación de proveedores principales

Para la tapicería los proveedores se pueden localizar en los siguientes directorios:• Directorio de la Cámara Nacional de Comercio, Servicios y Turismo.• Directorio de la Cámara Nacional de la Industria de la Transformación.• Directorio telefónico de la Sección Amarilla.

Algunas materia primas y auxiliares también se pueden obtener por medio de la importación para lo cualdeben consultarse los directorios de las diversas Cámaras de Comercio de las Embajadas extranjeras.

Los servicios de corriente eléctrica y agua se obtienen a través de contratos o convenios con:• Comisión Federal de Electricidad o Luz y Fuerza del Centro.

• Comisión Nacional del Agua.

También se puede consultar el Sistema de Información Empresarial Mexicano (SIEM) vía Internet.

VIII. Un día tradicional de operaciones

En el proceso para el tapizado, restauración y remodelación de muebles los tiempos de realización decada de trabajo están determinados por las características físicas y estilo de los muebles a tratar.

Para el tapizado y reparación de muebles se labora un turno de trabajo, el cual inicia a las 8:00 hrs., y

termina a las 16:00 hrs.

Al inicio del día el supervisor de producción verifica la asistencia del personal, las condiciones del equipoprincipal, accesorios y herramientas requeridos para el tapizado de muebles.

A las 13:00 hrs, se les proporciona una hora a los trabajadores para que procedan a tomar sus alimentos.

Al finalizar el día el supervisor evalúa el avance en el proceso, implantando los mecanismos queconsidere necesarios para solucionar algún problema presentado.

Al término de la jornada se efectúan las operaciones diarias de limpieza, que serán realizado por los

propios operadores de los equipos.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 30/154

Tapicería

30

IX. Desarrollos tecnológicos recientes y precauciones especiales de la actividad

La modernización de los equipos para el tapizado de muebles incorporan máquinas y herramientasparticularmente para el fijado del tapiz, lo que mejora la calidad en los terminados y ahorra tiempo en elproceso.

Las actividades que se requieren para la tapicería de muebles, no produce evaporación de elementos, niemisión de polvos o ruidos importantes. Por lo que no se contemplan precauciones especiales en cuantoal medio ambiente.

X. Calidad en procesos y productos

La calidad es el conjunto de características de un elemento, producto o servicio, que le confieren laaptitud de satisfacer una necesidad implícita y explícita. Esto significa que la calidad de un producto o

servicio, es equivalente al nivel de satisfacción que le ofrece a su consumidor, y está determinado por lascaracterísticas específicas del producto o servicio.

Aspectos de un producto o servic io que más influyen en su cal idad

Sin duda, los principales criterios para alcanzar la calidad son:

• Satisfacción de las expectativas de los clientes.• Cumplimiento permanente de las normas.

Sistema de calidad

Se entiende por sistema de calidad el conjunto de directrices, políticas y requisitos que se deben

satisfacer en una empresa con el fin de dar cumplimiento a los estándares de calidad definidos oacordados con el cliente para un producto o proceso.

Los sistemas de calidad se diseñan para establecer y facilitar las tareas productivas de la empresa,mediante métodos relacionados con la actividad; que permiten controlar, evaluar y resolver de manerapermanente el proceso operativo y los problemas inherentes, tomando en cuenta los aspectos directos eindirectos respecto de la calidad.

Aseguramiento de la cal idad

El aseguramiento de la calidad es el conjunto de acciones planificadas y sistemáticas que son necesariaspara proporcionar la confianza adecuada de que un producto o servicio satisface los requisitos dados

para la calidad, los cuales deben estar sustentados en la satisfacción de las expectativas de los clientes.

El aseguramiento de calidad dentro de la empresa es básicamente un sistema documental de trabajo, enel cual se establecen reglas claras, fijas y objetivas, sobre todos los aspectos ligados al proceso

operativo, es decir, desde el diseño, planeación, producción, presentación, distribución, servicio posventay las técnicas estadísticas de control del proceso y, desde luego, la capacitación del personal.

Ello significa, vigilar que a lo largo de todo el proceso operativo se cumplan las instrucciones de trabajo,se respeten las especificaciones técnicas del servicio.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 31/154

Tapicería

31

Un sistema de aseguramiento de calidad se complementa con otros métodos y filosofías de calidad; envirtud de que los factores que abarca, permiten establecer un soporte documental para evaluar eldesempeño de la empresa a partir de registros de calidad, mismos que sirven para obtener datosconfiables y objetivos para mantener un control real y efectivo sobre el proceso operativo.

El aseguramiento de la calidad es una metodología que está siendo aceptada por innumerablesempresas y que ha mostrado sus bondades en las diferentes ramas industriales y de servicios.

Sistema documental

La filosofía del sistema de calidad supone que si las actividades son planeadas, programadas ydocumentadas, es más fácil repetir una y otra vez los procesos operativos que logran los estándares decalidad deseados.

La importancia de este sistema documental radica principalmente en que se pasa de una cultura oral auna cultura escrita; en que se especifican con claridad los procedimientos de trabajo, lasresponsabilidades de cada área, los compromisos de calidad, las especificaciones técnicas que deben

cubrir los productos o servicios, los métodos de verificación y prueba, así como los registros de atencióny servicio que se brinda al cliente.

De cada uno de estos factores se obtienen datos estadísticos que sirven para evaluar y controlar elsistema de calidad, por lo que este sistema conduce a un proceso de mejora continua; que evolucionapermanentemente desde adentro de la empresa hacia afuera, trayendo por consecuencia un círculovirtuoso en el que cada vez se encadenan más empresas y mejoran la calidad de sus productos oservicios.

Sistema de aseguramiento de calidad

El método más aceptado por las empresas alrededor del mundo hoy en día, es el sistema de

aseguramiento de calidad.

El sistema de aseguramiento de calidad, permite manejar un mismo lenguaje metodológico y es aplicable

a cualquier tipo de empresa, con el único requisito de adecuarlo a los conceptos y terminología propiosde cada actividad.

Elementos de un sistema de aseguramiento de calidad: relación cliente proveedor

• Revisión del contrato.• Manejo de especificaciones técnicas del proceso y servicio.

• Control de insumos, productos o servicios proporcionados por el cliente.• Evaluación de la capacitación y experiencia técnica del proveedor.

• Inspección y prueba del proceso o servicio.• Sistema documental.

Revisión del contrato

Al establecerse una relación cliente-proveedor, el punto de partida y cierre de los acuerdos lo constituyeel contrato. En él se concretan los intereses de ambas partes por establecer una relación de negocios yse establecen, en firme, los compromisos bilaterales.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 32/154

Tapicería

32

Según esta perspectiva, el contrato se convierte en el principal instrumento de negociación para ambaspartes; manifiesta las necesidades ofertas, aptitudes, capacidades y experiencia de los contratantes, ydetalla las expectativas implícitas y explícitas de cada una de las partes.

Registro de las especificaciones

La entrega de especificaciones técnicas de los procesos o servicios son el modo en que el cliente indicaal proveedor qué tipo de servicios o procesos necesita, definiendo tolerancias, y demás especificacionesque servirán de guía para el proveedor.

Al llevar un registro y control adecuado de estos requerimientos, se puede revisar en todo momento quese está produciendo con exactitud lo que requiere el cliente. Además estos registros serán la base paraaclarar cualquier duda o controversia que surja con el cliente respecto a los requisitos acordados para el

proceso de elaboración.

Control de insumos, productos o servicios proporcionados por el cliente

Este requisito tiene el propósito de asegurar que los bienes o servicios que son propiedad del cliente o

que son suministrados por él para incorporarse a los servicios o procesos, se manejen con base en unacuerdo previo de las condiciones de recepción, manipulación y aprovechamiento óptimo. De esa manera

se garantiza para ambas partes que no habrá desorden, desperdicio, pérdidas innecesarias, negligenciao desinformación respecto del manejo de los bienes o servicios que se están entregando al proveedor.

Capacitación de los proveedores

Aunque cada empresa es libre de definir sus propios programas y requisitos de capacitación para susempleados, es un hecho que el grado de capacitación y experiencia que tenga el personal del proveedor

asegura al cliente la confiabilidad de los procesos requeridos.

Esta situación es especialmente importante cuando se subcontratan procesos especiales cuyos

resultados no pueden verificarse por inspecciones y pruebas, sin que se sustenten en la seguridad deque el personal que realizará esos procesos está capacitado para hacerlo con eficacia y eficiencia.

La evaluación de la capacitación y experiencia del proveedor no debe considerarse una intromisión; sinouna actividad indispensable para asegurar la calidad de un producto o servicio, así como el primer pasoen el establecimiento de programas de colaboración mutua.

Inspección y prueba del proceso o servicio

La inspección y prueba tienen como fin verificar que los servicios o procesos realizados cumplen con los

requisitos especificados por los clientes, por lo que su beneficio más claro es garantizar para ambaspartes que la prestación del servicio está cumpliendo con los requerimientos acordados, pero además de

ello el proveedor puede obtener información valiosa sobre la eficiencia de su operación.

Pruebas

En primer lugar, debe establecerse en el contrato las mediciones a realizar, los métodos que se seguirán,

y el equipo y parámetros que se utilizarán.

En segundo término, debe tenerse especial cuidado en el mantenimiento y calibración contra patrones deunidad de medida certificados de los equipos de inspección, medición y pruebas.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 33/154

Tapicería

33

Por último, es indispensable establecer un sistema para identificar el estado de inspección y prueba detodos los productos o procesos, así como usar técnicas estadísticas para planear, controlar y hacer seguimiento de la calidad.

¿Qué debe hacerse para mejorar la calidad de un proceso o produc to?

Aunque existen muchas escuelas distintas de administración empresarial centradas en la calidad, lospuntos comunes más importantes para lograr el mejoramiento de un proceso o servicio son:

• En todo momento debe pensarse primero en la satisfacción de los requerimientos de los clientes.• El mejoramiento de la calidad es logrado mediante la eliminación de las causas de los problemas del

sistema. Esto conduce a mejorar la productividad.• La persona encargada de un trabajo es quien tiene mayor conocimiento acerca de él.

• Toda persona desea ser involucrada en la organización y hacer bien su trabajo.• Toda persona quiere sentirse como un contribuyente importante de la organización.• Para mejorar un sistema es mejor trabajar en equipo que individualmente.• Un proceso estructurado para la solución de problemas con la ayuda de técnicas gráficas conduce a

mejores resultados que uno no estructurado.

¿Cómo puedo mejorar mi oferta en términos de calidad?

Mediante un sistema de aseguramiento de calidad es posible mejorar la oferta de productos o serviciospara los clientes, cumpliendo una parte o la totalidad de los requisitos que establece la metodología. Parapoder estar en condiciones de competir respecto a otros proveedores, es necesario darle mayoresgarantías a nuestros clientes potenciales, tanto en términos de costos, como en tiempos de entrega yservicio posventa, por lo que contar con los elementos del sistema de calidad, es un indicador de que nos

encontramos en camino a la calidad.

¿Cómo puedo mejorar mi demanda en términos de calidad?

Quien está interesado en desprenderse de una parte de sus procesos operativos, ya sea que le resultemás rentable o le ofrezca alguna ventaja en particular, debe buscar un proveedor confiable con quienestablecer una relación de negocios de largo plazo, asegurando los niveles de calidad requeridos.

¿Qué son los programas de desarrollo de proveedores?

Dentro del proceso de aseguramiento de calidad, muchas empresas tienen programas de desarrollo deproveedores, mediante los cuales se aporta tecnología, conocimientos e información para que éstos sevuelvan cada vez más competitivos y sean capaces de ofrecer los insumos, productos o servicios que lasgrandes empresas demandan.

Esto se realiza a partir de dos mecanismos, por una parte, una revisión permanente de los productos o

servicios que el proveedor entrega al cliente y, por otra, un programa de auditorías que el cliente realizaal proveedor en sus propias instalaciones.

Las auditorías son una revisión al sistema de calidad y no tan sólo al producto o servicio, por lo que pasar

las evaluaciones de los clientes, significa un gran éxito para la empresa auditada, toda vez que losgrandes clientes pueden tener la seguridad de contar con un proveedor confiable.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 34/154

Tapicería

34

No todas las empresas proveedoras pueden decir que tienen sistemas de calidad debidamenteimplantados, por lo que sólo aquellas que cuentan con el reconocimiento expreso del cliente, son las quetienen mayores oportunidades de hacer negocios.

Por ejemplo, en la industria automotriz solamente aquellos proveedores de refacciones o partes que han

pasado con éxito por una serie de pruebas de calidad pueden ser galardonados con el reconocimiento Q-1, que es el máximo nivel de calidad en su sector y que los coloca como proveedores confiables.

¿Para qué sirven los manuales de calidad?

• Decir lo que se hace.• Hacer lo que se dice.• Demostrar la efectividad de las acciones para alcanzar la calidad.• Hacer los cambios que sean necesarios para lograr la eficacia.• Evitar cambios en los procedimientos y los documentos sin autorización de los responsables.• Informar a los empleados sobre sus actividades y responsabilidades.• Informar a los clientes los propósitos de la empresa y el compromiso que se tiene hacia la calidad.•

Ayudar a los auditores para hacer sus evaluaciones sobre la eficacia del sistema, para alcanzar losrequisitos de calidad establecidos.

¿Cómo se implanta un sistema de aseguramiento de calidad?

Para implantar un sistema de aseguramiento de calidad, se deben llevar a cabo una serie de actividadesque involucran a la organización y que van desde la definición de la política de la empresa, hasta laaplicación de los controles de calidad que exige el sistema. A continuación se presentan los aspectosmás relevantes que se deben considerar para la implantación:

1. Definición de una política de calidad.- En cada empresa la alta dirección debe establecer conclaridad sus objetivos y hacerlos del conocimiento de todo su personal, y las directrices generales

para alcanzarlos. Esto le obliga, a promover y desarrollar en todos los niveles la conciencia de lo quees la calidad e indicar constantemente la importancia que para la empresa tienen sus clientes. Esindispensable que se informe al personal que los productos o servicios proporcionados o fabricados

con mala calidad, redundan en altos costos económicos y de imagen empresarial.

2. Ejercer la calidad.- La alta dirección debe establecer las funciones de mando y de gestión quecorrespondan, con el fin de que en cada nivel de la empresa, los trabajadores apliquen la política decalidad que ha sido determinada.

3. Diseñar el modelo de aseguramiento de calidad para la empresa.- Aunque existen modelos oesquemas generales, que señalan secuencias de trabajo, responsabilidades y procedimientos, es

importante cuidar que la selección de éstos considere desde la alta dirección hasta el último de lostrabajadores.

4. Certificación.- Una vez que se han cubierto los requisitos anteriores, la empresa deberá buscar la

certificación de algún órgano acreditado para ello; esto le permitirá dar muestra a sus clientes, quesus productos o servicios reúnen las condiciones de confiabilidad que cualquier consumidor necesita.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 35/154

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 36/154

Tapicería

36

4. EQUIPO

Introducción

La elección del tipo de equipo requerido es uno de los factores más importantes para el inicio deoperaciones de cualquier empresa, sobre todo si se trata de una micro o pequeña empresa, en virtud delos elevados egresos que pueden representar y de las limitadas opciones de financiamiento, aspectosque influyen de manera importante en el éxito o fracaso del negocio. Este y otros factores relevantes que

a continuación se analizan permiten responder a preguntas como: ¿cuál es la maquinaria y equiponecesarios para la puesta en marcha de este tipo de negocios?, ¿qué equipo auxiliar se requiere para laoperación del negocio?, ¿cómo determinar la decisión de compra o renta de los equipos?, ¿cuáles sonlos porcentajes aplicables para la depreciación de los equipos?, ¿cuáles son las precauciones

especiales que se deben tener con relación al mantenimiento preventivo y predictivo del equipo para elgiro?, ¿cuáles son los principales proveedores de equipo para el giro?

Contenido:

I. Relación del equipo principal a escala microempresa/artesanalII. Relación del equipo principal a escala pequeña empresaIII. Relación y especificaciones del equipo auxiliar y accesorios de apoyoIV. Relación de proveedores del equipo principalV. Evaluación de decisiones de compra o renta de equipo

VI. Mantenimiento y depreciaciónVII Precauciones especiales con relación al equipo y accesorios respecto a la seguridad y protección

de los recursos humanos

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 37/154

Tapicería

37

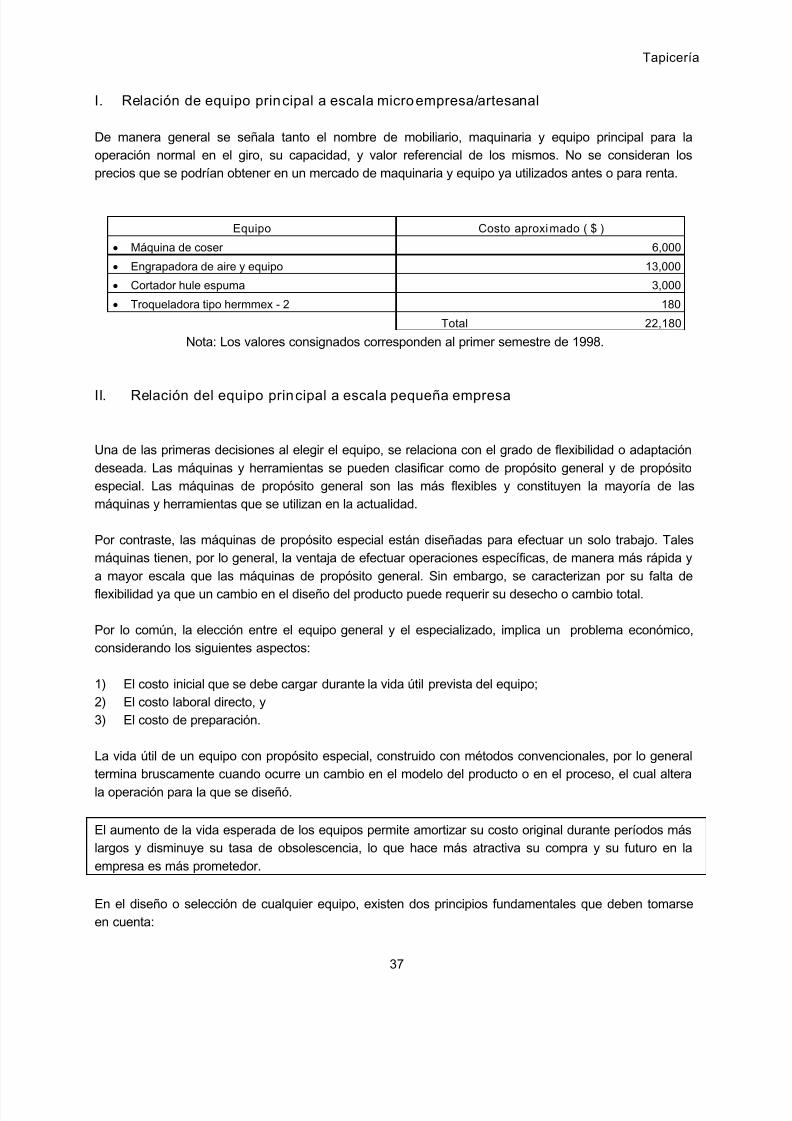

I. Relación de equipo principal a escala microempresa/artesanal

De manera general se señala tanto el nombre de mobiliario, maquinaria y equipo principal para laoperación normal en el giro, su capacidad, y valor referencial de los mismos. No se consideran losprecios que se podrían obtener en un mercado de maquinaria y equipo ya utilizados antes o para renta.

Equipo Costo aproximado ( $ )

• Máquina de coser 6,000

• Engrapadora de aire y equipo 13,000

• Cortador hule espuma 3,000

• Troqueladora tipo hermmex - 2 180

Total 22,180

Nota: Los valores consignados corresponden al primer semestre de 1998.

II. Relación del equipo principal a escala pequeña empresa

Una de las primeras decisiones al elegir el equipo, se relaciona con el grado de flexibilidad o adaptación

deseada. Las máquinas y herramientas se pueden clasificar como de propósito general y de propósitoespecial. Las máquinas de propósito general son las más flexibles y constituyen la mayoría de lasmáquinas y herramientas que se utilizan en la actualidad.

Por contraste, las máquinas de propósito especial están diseñadas para efectuar un solo trabajo. Talesmáquinas tienen, por lo general, la ventaja de efectuar operaciones específicas, de manera más rápida y

a mayor escala que las máquinas de propósito general. Sin embargo, se caracterizan por su falta de

flexibilidad ya que un cambio en el diseño del producto puede requerir su desecho o cambio total.

Por lo común, la elección entre el equipo general y el especializado, implica un problema económico,considerando los siguientes aspectos:

1) El costo inicial que se debe cargar durante la vida útil prevista del equipo;2) El costo laboral directo, y3) El costo de preparación.

La vida útil de un equipo con propósito especial, construido con métodos convencionales, por lo generaltermina bruscamente cuando ocurre un cambio en el modelo del producto o en el proceso, el cual altera

la operación para la que se diseñó.

El aumento de la vida esperada de los equipos permite amortizar su costo original durante períodos máslargos y disminuye su tasa de obsolescencia, lo que hace más atractiva su compra y su futuro en la

empresa es más prometedor.

En el diseño o selección de cualquier equipo, existen dos principios fundamentales que deben tomarseen cuenta:

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 38/154

Tapicería

38

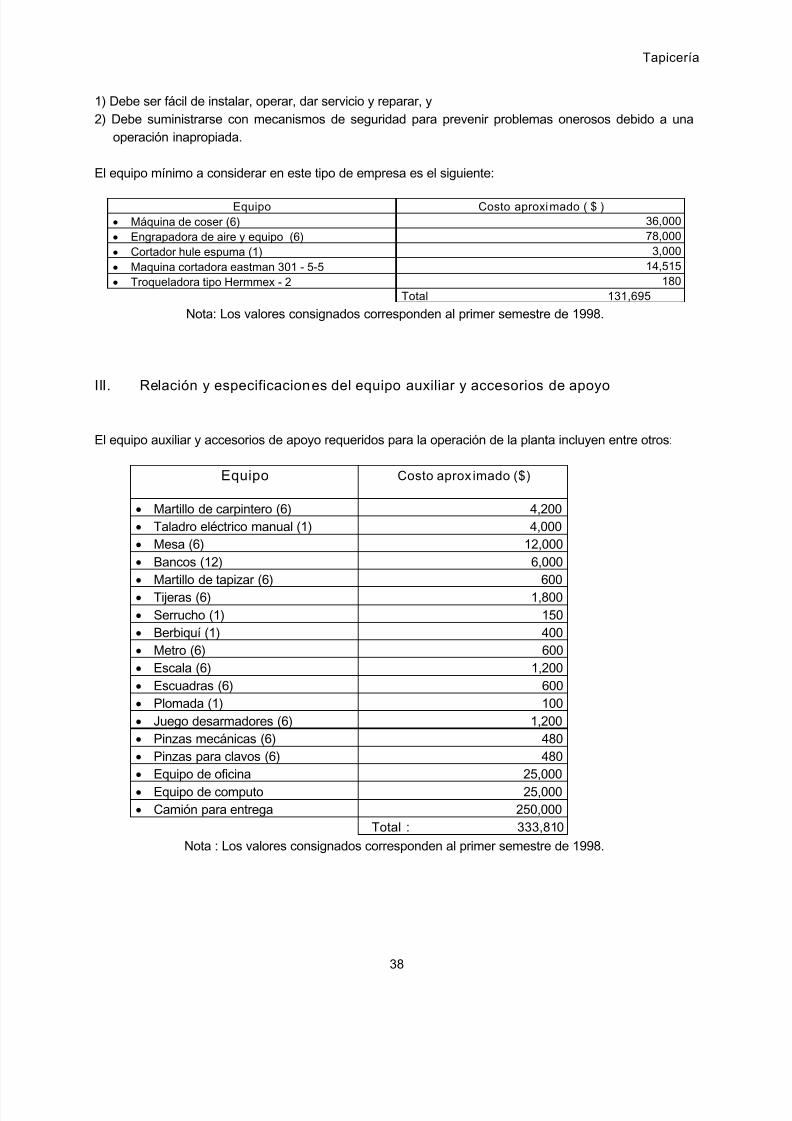

1) Debe ser fácil de instalar, operar, dar servicio y reparar, y2) Debe suministrarse con mecanismos de seguridad para prevenir problemas onerosos debido a una

operación inapropiada.

El equipo mínimo a considerar en este tipo de empresa es el siguiente:

Equipo Costo aproximado ( $ )• Máquina de coser (6) 36,000• Engrapadora de aire y equipo (6) 78,000• Cortador hule espuma (1) 3,000• Maquina cortadora eastman 301 - 5-5 14,515• Troqueladora tipo Hermmex - 2 180 Total 131,695

Nota: Los valores consignados corresponden al primer semestre de 1998.

III. Relación y especificaciones del equipo auxiliar y accesorios de apoyo

El equipo auxiliar y accesorios de apoyo requeridos para la operación de la planta incluyen entre otros:

Equipo Costo aproximado ($)

• Martillo de carpintero (6) 4,200• Taladro eléctrico manual (1) 4,000• Mesa (6) 12,000• Bancos (12) 6,000• Martillo de tapizar (6) 600• Tijeras (6) 1,800• Serrucho (1) 150• Berbiquí (1) 400• Metro (6) 600• Escala (6) 1,200• Escuadras (6) 600• Plomada (1) 100• Juego desarmadores (6) 1,200• Pinzas mecánicas (6) 480• Pinzas para clavos (6) 480• Equipo de oficina 25,000• Equipo de computo 25,000• Camión para entrega 250,000

Total : 333,810

Nota : Los valores consignados corresponden al primer semestre de 1998.

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 39/154

Tapicería

39

IV. Relación de proveedores del equipo principal

Si sólo existe una fuente de provisión, la cantidad comprada puede justificar en gran medida undescuento sustancial o se puede negociar un precio muy favorable.

Una empresa que sólo compra a un proveedor corre el riesgo de tener que detener el flujo operativo si seproduce una huelga o un accidente en la planta de su único suministrador.Lo más recomendable para solucionar este tipo de problemas es tener de dos a tres proveedores por insumo.

A continuación se señala ¿cómo acceder a la relación de proveedores del equipo principal del giro?:

Para adquirir la maquinaria, principalmente se podrán consultar los directorios de :• Cámara Nacional de Comercio, Servicios y Turismo.• Cámara Nacional de la Industria de la Transformación.• Telefónico de la Sección Amarilla.

Además, se puede consultar al Sistema de Información Empresarial Mexicano (SIEM ) vía Internet.

V. Evaluación de decisiones de compra o renta de equipo

En años recientes existe en la industria una marcada tendencia a la renta de bienes de capital encontraposición a su compra. Se utiliza la opción de renta en los casos de los edificios, camiones de

entrega y servicio dentro de la planta, camiones para manejo de materiales y equipo de oficina. La rentaofrece las ventajas de no exigir el desembolso de capital, que el usuario no tenga preocupaciones por elservicio ni por el mantenimiento y que los pagos por arrendamiento sean totalmente deducibles de

impuestos, por considerarse gastos corrientes del negocio. En los anexos se presenta y comenta lafórmula financiera que permite evaluar la conveniencia o no de comprar o arrendar maquinaria y equipos.

VI. Mantenimiento y depreciación

La depreciación se refiere al cargo contable periódico que es necesario realizar con el propósito deestablecer una reserva que permita reponer el valor del equipo. En rigor la reserva se constituye deconformidad a la magnitud en que el equipo va perdiendo valor por acción de su desgaste u

obsolescencia. La depreciación puede estimarse de acuerdo a criterios contables o a lo que ocurre en larealidad.

Asimismo, cuando se habla de depreciación fiscal se hace referencia al hecho de que el gobierno, por medio de la Secretaría de Hacienda y Crédito Público (SHCP), permite a cualquier empresa legalmenteconstituida recuperar la inversión hecha en sus activos fijo y diferido, vía un mecanismo fiscal, que tiene

varios objetivos.

Son varios los objetivos que se persiguen con este procedimiento legal: no sólo es el hecho de que elempresario recupere la inversión en determinado tiempo; sino que además, si todas las empresas, al

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 40/154

Tapicería

40

término de la vida fiscal de sus activos los sustituyeran por nuevos, tendrían empresas con unatecnología actualizada y serían más eficientes en sus procesos.

De hecho, una empresa que no sustituya sus activos fijos al término de su vida fiscal se perjudica en dosformas: por un lado, automáticamente empieza a pagar más impuestos al no poder hacer cargos por

depreciación; por otro lado, caerá lentamente en la obsolescencia tecnológica, con un perjuicio directopara la empresa, puesto que los costos de mantenimiento aumentarán y los paros por fallas del equipo,que también representan un costo extra, más difícil de recuperar.

La amortización es un término al que por lo general se le asocia con aspectos financieros, pero cuandose habla de amortización fiscal, su significado es exactamente el mismo que el de la depreciación. Ladiferencia estriba en que la amortización sólo se aplica a los activos diferidos o intangibles, tales como:

gastos preoperativos, gastos de instalación, compra de marcas y patentes y demás. La compra de unapatente es una inversión, pero es obvio que con el paso del tiempo y con su uso el precio de esta patenteno disminuye (se deprecia) como en el caso de activos tangibles. Así, a la recuperación de la inversión deese activo vía fiscal, se le llama amortización, y se aplicará de manera gradual en activos diferidos. Por

tal razón, depreciación y amortización son un mismo concepto, y en la práctica ocupan un mismo rubroen el estado de resultados.

La Ley del Impuesto sobre la Renta (LISR) señala expresamente que serán deducibles de impuestos loscargos de depreciación y amortización en los porcentajes que establece la propia ley. A continuación, laLISR declara todos los conceptos que comprende el activo diferido y su porcentaje anual derecuperación, así como los porcentajes aplicables al activo fijo; en el último inciso se declara quecualquier activo fijo no mencionado en los incisos anteriores se cargará con un porcentaje del 10%, con el

que quedan incluidos todos los activos fijos que puedan existir por raros o desconocidos que sean.

Tipos de depreciación

Depreciación en línea recta (LR)Se cuenta con varios métodos para determinar el cargo anual de depreciación, sin embargo, el más

comúnmente utilizado e incluso el único permitido, al menos por las leyes mexicanas, es el de línea recta(LR). Este método consiste en recuperar el valor del activo en una cantidad que es igual a lo largo decada uno de los años de vida fiscal, de forma que si se grafica el tiempo contra el valor en libros, estoaparece como una línea recta.

Sea: Dt = cargo por depreciación en el año t

P = costo inicial o valor de adquisición del activo por depreciar VS = valor de salvamento o valor de venta estimado del activo al final de su vida útil

n = Vida útil del activo o vida depreciable esperada del activo o período derecuperación de la inversión.

Entonces se puede escribir:

P - VSDt =

n

7/27/2019 Proyecto Tapiceria

http://slidepdf.com/reader/full/proyecto-tapiceria 41/154

Tapicería

41

Depreciación acelerada

La depreciación acelerada consiste en recuperar la inversión original de los activos fijo y diferido, víafiscal, mediante un porcentaje mayor en los primeros años a partir de la adquisición, lo cual esconveniente para la empresa puesto que contará con mayor disponibilidad de efectivo en los primerosaños de operación, período en el que presenta mayores dificultades para crecer y estabilizarse.

En México, la SHCP establece: “Con fines de fomento económico se podrá autorizar que se apliquenporcentajes mayores a los señalados en esta ley, previa autorización escrita, que declare las ramas deactividad, las regiones y los activos, que gozarán de estos beneficios, así como señalar los métodosaplicables, los porcentajes máximos y su plazo de vigencia”.

La LIRS establece los porcentajes de depreciación para activos fijos y diferido. Aunque no se declara con

exactitud el método de depreciación que debe utilizarse se sobreentiende que es el de línea recta. Deacuerdo con el mismo criterio de ambigüedad, en la depreciación acelerada no se señala un métodoespecífico, el cual lo determinará la autoridad cuando sea necesario.

La Ley del Impuesto Sobre la Renta establece en los Artículos 44 y 45 los porcentajes máximos