Proyectos de Inversión con incidencia en el Ámbito Portuario portuario/anexo 1... · Primera...

31

ANEXO N° 01 PROYECTOS DE INVERSIÓN CON INCIDENCIA EN EL ÁMBITO PORTUARIO El Perú registra uno de los más bajos índices de riesgo país, lo que facilita el incremento de inversiones, y por ende, facilita el crecimiento de nuestra economía y el flujo comercial de nuestro país. Para incrementar el nivel de inversiones privadas el Perú ofrece la decisión política, una situación macroeconómica estable, uno de los más bajos niveles de riesgo país de Latinoamérica, oportunidades de inversión en los diferentes sectores de la economía, aplicación del ATPDEA y en el futuro el TLC. Los niveles de inversión extranjera en el Perú se han incrementado de US$ 1,505 millones en 1992 a US$ 12,396 millones en el año 2003. El sector económico que concentra el mayor volumen de inversiones es el minero. A continuación presentamos los principales proyectos de inversión (por sectores económicos) en el ámbito portuario de la región: HIDROCARBUROS Y MINERÍA Camisea El Proyecto Camisea consiste en la explotación de las reservas del llamado Bloque 88 el cual está conformado por los yacimientos San Martin y Cashiriari los cuales albergan una de las reservas de gas natural más importantes de América Latina. Camisea va a permitir reducir el déficit en la balanza comercial de hidrocarburos sustituyendo importaciones, principalmente diesel y GLP e incrementando las exportaciones (excedentes de GLP, nafta). PLAN REGIONAL DE DESARROLLO PORTUARIO 1

Transcript of Proyectos de Inversión con incidencia en el Ámbito Portuario portuario/anexo 1... · Primera...

ANEXO N° 01

PROYECTOS DE INVERSIÓN CON INCIDENCIA EN EL ÁMBITO PORTUARIO

El Perú registra uno de los más bajos índices de riesgo país, lo que facilita el

incremento de inversiones, y por ende, facilita el crecimiento de nuestra economía

y el flujo comercial de nuestro país.

Para incrementar el nivel de inversiones privadas el Perú ofrece la decisión

política, una situación macroeconómica estable, uno de los más bajos niveles de

riesgo país de Latinoamérica, oportunidades de inversión en los diferentes

sectores de la economía, aplicación del ATPDEA y en el futuro el TLC.

Los niveles de inversión extranjera en el Perú se han incrementado de US$ 1,505

millones en 1992 a US$ 12,396 millones en el año 2003.

El sector económico que concentra el mayor volumen de inversiones es el minero.

A continuación presentamos los principales proyectos de inversión (por sectores

económicos) en el ámbito portuario de la región:

HIDROCARBUROS Y MINERÍA

Camisea

El Proyecto Camisea consiste en la explotación de las reservas del llamado

Bloque 88 el cual está conformado por los yacimientos San Martin y Cashiriari los

cuales albergan una de las reservas de gas natural más importantes de América

Latina.

Camisea va a permitir reducir el déficit en la balanza comercial de hidrocarburos

sustituyendo importaciones, principalmente diesel y GLP e incrementando las

exportaciones (excedentes de GLP, nafta).

PLAN REGIONAL DE DESARROLLO PORTUARIO 1

Camisea es considerada una inversión de interés nacional, cuyos beneficios

podrán percibirse en casi todo el país, especialmente en la región Cusco debido a

la distribución de regalías e impuesto a la renta al Gobierno Regional.

Dispone de una planta de fraccionamiento de LGN e instalaciones de carga y

alternativa cañería submarina en Playa Lobería en Pisco.

“En la planta de fraccionamiento, los líquidos de gas natural (LGN) provenientes

de la Planta Malvinas (procesamiento de gas) se fraccionarán en productos de

calidad comercial: propano y butano (conocidos como GLP, gas licuado de

petróleo) y condensados. El propano y butano serán comercializados en el

mercado interno y los saldos serán exportables. Los condensados irán a una torre

de destilación de donde se obtiene nafta virgen para exportación y diesel para el

mercado interno. En cuanto a la logística de distribución, los productos destinados

al mercado interno serán transportados principalmente a través de camiones y los

exportables mediante buques.

Instalaciones de la Planta

Costa adentro: incluirá una unidad de fraccionamiento para producir propano y

butano, y una unidad de destilación primaria para producir nafta, diesel. La Planta

también tendrá tanques refrigerados de almacenamiento propano y butano a

presión atmosférica y tanques atmosféricos convencionales para el

almacenamiento de los productos de la unidad de destilación primaria.

Costa afuera: contará con instalaciones marinas de amarre y carga de buques, la

cual consistirá de una plataforma de carga de producto (incluyendo brazos de

carga), muros de amarre y atraque (frontales y de través) y cuatro tuberías

submarinas que transportaran los productos desde la planta de fraccionamiento

hacia la plataforma de carga, así como un cable de energía e instrumentación

submarino que permitirá suministrar energía a la plataforma de carga y controlar

variables de operación desde la planta de fraccionamiento. La terminal marina se

PLAN REGIONAL DE DESARROLLO PORTUARIO 2

utilizará para transportar los productos desde tierra hasta los buques para su

exportación”

Proyecto Las Bambas

Ubicación

El proyecto Las Bambas se ubica entre las provincias de Cotabambas y Grau, al

extremo sudeste del departamento de Apurímac, a 260 Km. por carretera al

Cuzco. La altitud varía entre 4,400 y 4,650 metros sobre el nivel del mar.

El gráfico siguiente muestra la ubicación del proyecto

FIGURA N° A1 – 1

Descripción

Las Bambas es el primer proyecto minero de Xstrata Copper en el Perú, uno de

los proyectos mineros de mayor trascendencia en el ámbito internacional. De

cubrir las expectativas sobre la magnitud y calidad de los depósitos, el proyecto

podría durar varias décadas.

PLAN REGIONAL DE DESARROLLO PORTUARIO 3

El distrito minero Las Bambas comprende los yacimientos de Chalcobamba,

Ferrobamba, Sulfobamba y Charcas, con un área de concesión minera de 35,000

Has. Los yacimientos de cobre son del tipo "skarn" y probable mineralización tipo

pórfido con sulfuros, óxidos y hierro, además cuenta con mineralización aurífera

como potencial de exploración.

Se estima recursos mineros superiores a 500 millones de toneladas1, con una ley

de cobre del 1%, y un potencial de exploración en una extensa área mineralizada

de 35,000 hectáreas.

TABLA N° A1 – 1

RESERVAS DE LAS BAMBAS

Zona Áreas Principales

(Millones TM)

% Cu Potencial

(Millones TM)

Chalcobamba 27.8 2.1 Ferrobamba 9.6 2.3 Sulfobamba 2.9 2.8 Charcas 0.2 6.0

500

Fuente: Centromín

Las Bambas no es un descubrimiento reciente. Hay evidencia de viejos

funcionamientos españoles coloniales trabajando en las venas y en los depósitos

aluviales del área; pero la mira estaba en el oro y no en el cobre.

En 1911 a 1934, la empresa Ferrobamba Ltda. realizó la primera exploración.

En 1942 a 1969, Cerro de Pasco adquirió las concesiones y condujo otros

estudios geológicos. En 1970 las concesiones mineras fueron nacionalizadas.

En 1972, las concesiones fueron transferidas a Minero Perú, que condujo la

exploración superficial esporádica. Posteriormente, un área aproximada de 14

1 Pagina Web de XSTRATA Bambas

PLAN REGIONAL DE DESARROLLO PORTUARIO 4

kilómetros por 25 kilómetros fue definida como reserva mineral especial, que es

esencialmente el proyecto actual de Las Bambas.

Después de una tentativa fallada de privatizar el proyecto en 1993 debido a las

cuestiones legales; de 1996 a 1997 se invitó a empresas para explorar las

concesiones.

En el 2003, la concesión fue transferida a Centromin y Proinversión para

privatizarla.

En agosto del 2004, a través de un concurso público en el que participaron

reconocidas empresas internacionales, Xstrata adquirió el derecho de exploración

y a la opción de transferencia para realizar el proyecto Las Bambas.

Etapas del proyecto

El proyecto se realizará en cuatro etapas:

Primera etapa – actual : Exploración de los depósitos y estudio de factibilidad

(de 4 a 6 años), a partir del año 2005.

Esta etapa tiene una duración de hasta cinco años en los que Xstrata podrá

realizar exploraciones en la zona de concesión. Al término de este periodo

Xstrata puede solicitar una prórroga de cinco años más de exploración.

Esta etapa se acompañará, en el ámbito social, de trabajos de capacitación

técnica y agropecuaria. Se realizarán estudios socioeconómicos y geológicos,

y programas sociales. Existirá un proceso que generará crecimiento en el

consumo de la región.

De igual modo, en cuanto a su línea de base ambiental, se busca el permiso de

exploración por parte de las comunidades. Es prioritario en esta etapa el

impulso al empleo local y la capacitación a través de programas locales en

áreas técnico agropecuarias.

PLAN REGIONAL DE DESARROLLO PORTUARIO 5

En esta etapa se desarrollarán las siguientes acciones:

o Construcción de campamentos temporales

o Perforación y toma de muestras geológicas

o Estudio de factibilidad

o Dialogo permanente con las comunidades

o Proyectos de desarrollo

o Fortalecimiento institucional y de la ciudadanía

o Priorización del empleo local

o Capacitación técnica y agropecuaria

Segunda etapa: Construcción de la mina (de 2 a 3 años):

Una vez firmado el contrato de transferencia la empresa deberá realizar un

pago de 13.5 millones de dólares y un aporte social de 13.5 millones de

dólares adicionales a través del mecanismo de fideicomiso. Las actividades a

realizarse en esta etapa son las siguientes:

o Construcción de vías de acceso

o Construcción de la infraestructura (presa de relaves, tajo, etc.)

o Electrificación e implementación de servicios de telefonía celular

o Instalación de oficinas administrativas y del campamento permanente.

o Monitoreo medio ambiental y socio económico cultural permanente

o Mantenimiento y mejoras en proyectos de desarrollo y programas de

educación y sociales

PLAN REGIONAL DE DESARROLLO PORTUARIO 6

o Consultas comunitarias

En esta fase, se construirán obras de infraestructura para la mina (presa de

relaves, tajo, oficinas administrativas) además de carreteras, campamentos

mineros permanentes, servicios de electricidad, comunicaciones (telefonía

celular) y desagüe (saneamiento), necesarios para llevar adelante el proyecto.

Se ha proyectado que esta etapa requerirá un plazo de dos años como

mínimo.

Tercera etapa: Operación de la mina (20 a 30 años)

La etapa de operación está referida a la explotación de los recursos

(extracción, procesamiento y exportación). La empresa empieza a generar

utilidades y a pagar regalías mineras, correspondientes al 3% de los ingresos

netos anuales. También realizará un aporte social de 500 mil dólares durante

los tres primeros años y un compromiso de inversión en desarrollo. Cabe

precisar que las exploraciones continuarán a través de casi toda la duración de

la explotación de la mina.

La etapa de operación de la mina, aunque esto no puede saberse desde ahora,

puede calcularse entre 20 y 30 años. Como parte del impacto comunitario, la

operación de la mina generará oportunidades para proveedores y para el

impulso a la microempresa local.

Se espera que esta etapa traiga mejoras en los ingresos fiscales de la Región.

Para asegurar que estos impactos sean efectivos, se llevarán a cabo acciones

de seguimiento y monitoreo de indicadores de calidad de vida.

En esta etapa se realizarán las siguientes actividades:

o Extracción, procesamiento y exportación de recursos

o Mejoras en los ingresos fiscales de la región

o Seguimiento y monitoreo de indicadores de calidad

PLAN REGIONAL DE DESARROLLO PORTUARIO 7

o Monitoreo medio ambiental permanente

o Monitoreo y mejoras en Proyectos de Desarrollo

o Mantenimiento y mejoras en Programas de educación y sociales

o Consultas Comunitarias permanentes

Cuarta etapa: Cierre de mina (duración indefinida)

Dado que el proyecto se encuentra en etapa de exploración no es posible

determinar la duración de la mina, menos aún cuándo podría realizarse el

cierre. La etapa de cierre de operaciones contempla también un proceso de

restauración.

Entre las acciones a tomar durante la etapa de cierre están los siguientes

programas:

o Remediación

o Reforestación y revegetación

o Cierre social

o Monitoreo Ambiental

Infraestructura

Carretera: Tiene conexión vía carretera asfaltada (24 Km.) y afirmada (236

Km.) con la ciudad del Cuzco.

Puertos: Accesos a los puertos San Juan y San Nicolás en Marcona, y

Matarani en Arequipa.

Energía: Cuenta con acceso de energía al Sistema Interconectado Nacional.

Asimismo, el Proyecto Camisea se encuentra en la zona de influencia.

Agua: Disponible en la zona.

PLAN REGIONAL DE DESARROLLO PORTUARIO 8

Fuerza Laboral: Se dispone de mano de obra calificada en la zona.

En resumen el proyecto Las Bambas, se encuentra en la etapa de exploración y

en el estudio prefactibilidad. Los estudios preliminares señalan que tiene reservas

de 500 millones de toneladas de cobre.

Actualmente aún no cuentan con un programa de producción y comercialización.

Por lo tanto se concluye que no se puede hacer estimaciones de proyecciones de

la carga que movilizaría por el Puerto de San Juan, aunque se supone que lo

utilizaría a partir del 2015, año en que probablemente empezaría la explotación y

comercialización de los productos mineros de la mina.

Proyecto Hierro Esponja

Ubicación

El proyecto Hierro Esponja se ubica en los distritos de Huinchos / Huancabamba –

Andahuaylas, en las provincias de Aimaraes, Pampachiri y Andahuaylas,

departamento de Apurímac.

FIGURA N° A1 – 2

PLAN REGIONAL DE DESARROLLO PORTUARIO 9

Descripción

El producto es el Hierro Esponja o hierro de reducción directa (HRD), a ser

obtenido mediante la reducción del mineral de hierro con el gas de Camisea.

La incursión del HRD en la siderurgia mundial respondió al repentino cambio de su

marco conceptual. La calidad y productividad del acero no estaban garantizadas

solamente con el uso y la disponibilidad de la chatarra; y el HRD fue

posicionándose como un sustituto de mayor calidad y economía.

El mercado de HRD se encuentra en el de los consumidores de chatarra, en

particular en los hornos de arco eléctrico (HEA).

En el Perú, en el caso de los yacimientos de MAPSA, la producción del HRD, un

producto con valor agregado, es posible gracias a que:

a) Existe un mineral de alta ley y de gran reductibilidad, que permite su uso

directo y sin transformación previa a pellets. Sus bondades metalúrgicas, han

sido confirmadas en los laboratorios de MIDREX CORPORATION (USA), en

evaluaciones encargadas por el consorcio SHELL – MOBIL en 1998.

b) La tecnología de reducción directa en base a gas, se encuentra difundida

comercialmente en el mundo. Los procesos a la vanguardia son: MIDREX

(USA - Japón), HYLSA (México), LURGI (Alemania) y DANIELI (Italia), entre

otros.

c) El HRD tiene una gran demanda externa, en franco proceso de crecimiento.

PLAN REGIONAL DE DESARROLLO PORTUARIO 10

Las reservas del mineral de los depósitos de Hierro consisten en una serie de

grandes cuerpos de forma irregular. A continuación se presentan las reservas que

se estiman según diversos estudios realizados2:

J.H.Hannan / Takahashi Trading: (1962)

Reservas probables : 212’000,000 TM.

Reservas posibles : 213’000,000 TM.

425’000,000 TM.

International Institute For Aerospace Survey and Earth Sciences

(ITC/Holanda/Deny Bayona) (1994):

Estimated Resources : 205’000,000 TM.

René Marocco (INGEMMET/Office de la Recherche Scientifique et Tecknique

OutreMer - France) (1975):

Reservas estimadas: más de 500’000,000 M3 (2,000.00 Millones TM)

A nivel de reservas probable-posibles, Apurímac registra encima de 1,400 Mill.

TM.

Etapas de producción y exportación

En una primera etapa se vislumbra la explotación y comercialización del mineral

de Andahuaylas. MAPSA viene negociando posibles contratos de venta de mineral

para China.

Un escenario optimista permitiría esperar el siguiente cronograma (cifras

preliminares estimadas)3:

2 Del Resumen Ejecutivo del Proyecto de Hierro Esponja (Pro Inversión)

PLAN REGIONAL DE DESARROLLO PORTUARIO 11

En una primera etapa (los últimos meses del año 2006) se estaría exportando

entre 10 mil y 30 mil toneladas al mes; y dada la infraestructura portuaria actual

se estaría movilizando por el Puerto de Pisco.

En los 2 años siguientes (2007-2008) se estaría exportando de 30 mil a 50 mil

toneladas al mes, los cuales serían exportados a través del puerto de Pisco.

En la siguiente etapa (2009-2012), que tendrá una duración aproximada de 4

años aproximadamente, se llegará a los 100 mil toneladas al mes. En el año

2009, como aún no existiría el puerto de San Juan, la carga se movilizaría por

Pisco.

En la cuarta etapa (2013 en adelante), una vez construido el ferrocarril o el

ferroducto, la comercialización llegaría de 5 a 10 millones de toneladas al año.

Formas de transporte

En el corto plazo, el uso de camiones (32 TM) desde Andahuaylas, permite

movilizar hasta 1.00 Mill. TM/año hacia la costa. MAPSA ha venido transportando

hasta la planta de Aceros Arequipa en Pisco, entre los años 2000 y 2004, no más

de 4,000 TM/mes para pruebas metalúrgicas a escala piloto.

La construcción de un ferrocarril o un ferroducto (slurry pipeline) –desde Apurímac

y/o Cuzco- posibilitaría el transporte de 10 Mill. TM/año hasta la costa del Pacífico.

Ferrocarril (520 km. de Andahuaylas a San Juan de Marcona): estudios

realizados señalan la movilización de 20,000 toneladas por día.

Ferroducto (Slurry Pipeline). Tendría un recorrido de aproximadamente de 400

km. de Andahuaylas hasta San Juan de Marcona.

3 Información proporcionada por el Ing. M. Fernando Bayona Peláez Director de la Minera los Andes y el Pacífico SA - MAPSA

PLAN REGIONAL DE DESARROLLO PORTUARIO 12

Puertos de embarque

Los puertos naturales para embarcar mineral proveniente de Apurímac, son: San

Juan y San Nicolás (Shougang). Ambos presentan características apropiadas para

recibir buques de gran calado (carga superior a 300,000 TM). Puede mencionarse

Pisco, para cargas de hasta 30,000 TM/buque4.

Para el mineral que provendría de Cuzco, los puertos serían Atico y Matarani

(30,000 TM)

Países de exportación

La gran demanda de China, ha generado el incremento del precio del hierro, pero

al mismo tiempo el desabastecimiento de otras economías importantes en el

mundo, como es el caso de Corea, Japón, USA, Europa, India, etc. En tal sentido,

China consolidará como el gran comprador en los próximos 4 ó 5 años, luego de lo

cual se diversificaría una importante demanda mundial.

Importaciones

Durante la etapa de implementación del proyecto existe demanda de equipo y

maquinaria minera.

Una fase industrial (transformación) del mineral de hierro, a partir del quinto año

podría requerir importaciones de carbón o coque metalúrgico. Estimamos que la

demanda anual podría llegar a 1 ó 2 Mill. TM/ año a partir del 2011, lo cual lo

podrían importar por el puerto de San Martín.

En conclusión, la carga proveniente del proyecto Hierro Esponja, se empezará a

movilizar por el Puerto de San Juan a partir del año 2010, año en que iniciará sus

operaciones el puerto. En el periodo 2010 a 2012, la carga movilizada será de 100

mil toneladas mensuales. A partir del año 2013, la comercialización y exportación

del mineral llegará a los 500 mil toneladas mensuales.

4 Información proporcionada por el Ing. M. Fernando Bayona Peláez Director de la Minera los Andes y el Pacífico SA - MAPSA

PLAN REGIONAL DE DESARROLLO PORTUARIO 13

Proyecto Marcobre

Ubicación

El Proyecto de Cobre Marcona está situado dentro de la provincia de Nasca,

departamento de Ica (Perú), en la correa costera peruana meridional,

aproximadamente a 500 Km. al sur de Lima y 10 Km. hacia el oeste de la carretera

Panamericana Sur; a 25 Km. de San Juan y San Nicolás y a 10 Km. de

infraestructura existente de agua y energía.

Descripción

El proyecto de cobre Marcona se inició en el año 2000 a través de un contrato de

opción entre las Empresas Shougang Perú y Rio Tinto, la cual exploró el área

hasta el año 2003 y luego transfirió sus derechos.

Cubre aproximadamente 32,899 has. y comprende varios prospectos mineros de

los cuales el Prospecto Mina Justa es el más desarrollado.

Consultores independientes, como AMEC estimaron previamente recursos

minerales inferidos para el Prospecto Mina Justa del orden de 218.3 millones de

toneladas al 0.80% de cobre, lo que equivale a aproximadamente 1.75 millones de

toneladas de cobre.

PLAN REGIONAL DE DESARROLLO PORTUARIO 14

FIGURA N° A1 – 3

DIAGRAMA DEL AREA DE INFLUENCIA

A mediados de 2004 se ofrece en venta el proyecto a 12 Empresas medianas a

través de un concurso donde Participa CHARIOT, que presenta la mejor oferta y

se le Adjudica el proyecto.

A fines de 2004 se perfeccionan los contratos de transferencia; y el 3 de enero del

2005 las empresas Chariot Resources (Canada) 70%, LG Nikko Copper (Corea)

15% y Korea Resources (Corea) 15%, adquirieron formalmente el proyecto de

cobre de Marcona.

En marzo de 2005 se inició la primera fase de exploración que a noviembre del

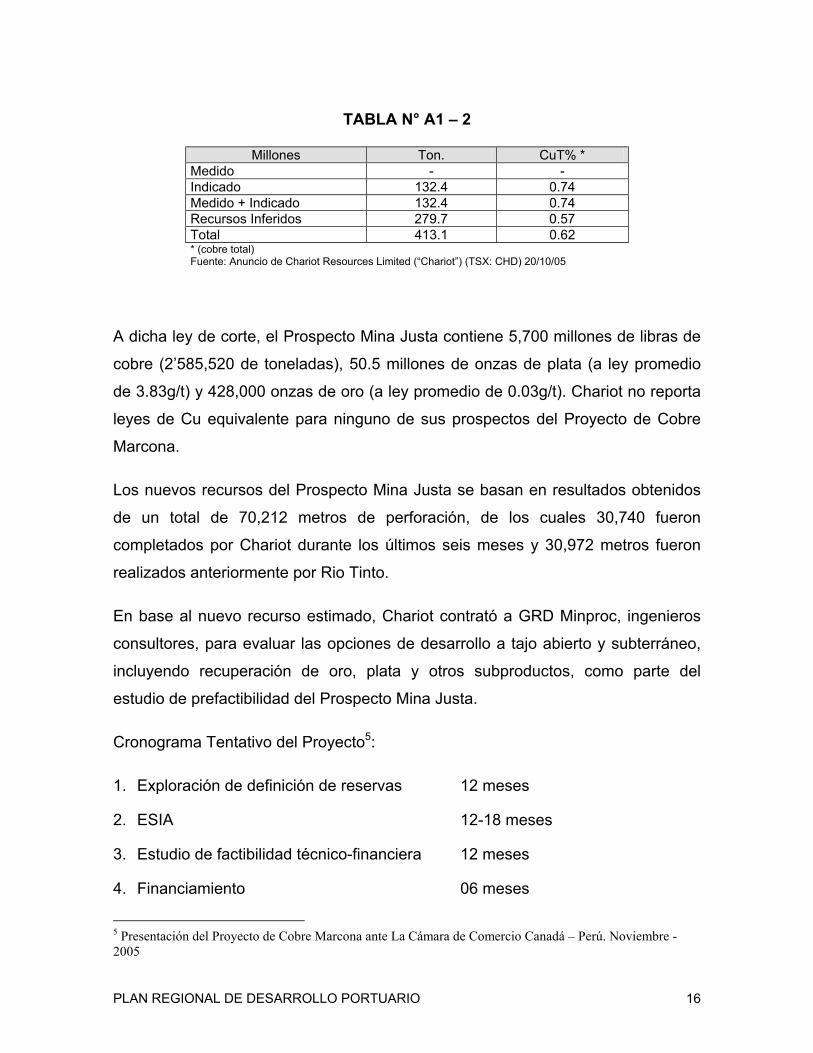

mismo año, aplicando una ley de corte de 0.20% de cobre total, los recursos

Inferidos e Indicados para el Prospecto Mina Justa, fueron:

PLAN REGIONAL DE DESARROLLO PORTUARIO 15

TABLA N° A1 – 2

Millones Ton. CuT% * Medido - - Indicado 132.4 0.74 Medido + Indicado 132.4 0.74 Recursos Inferidos 279.7 0.57 Total 413.1 0.62 * (cobre total) Fuente: Anuncio de Chariot Resources Limited (“Chariot”) (TSX: CHD) 20/10/05

A dicha ley de corte, el Prospecto Mina Justa contiene 5,700 millones de libras de

cobre (2’585,520 de toneladas), 50.5 millones de onzas de plata (a ley promedio

de 3.83g/t) y 428,000 onzas de oro (a ley promedio de 0.03g/t). Chariot no reporta

leyes de Cu equivalente para ninguno de sus prospectos del Proyecto de Cobre

Marcona.

Los nuevos recursos del Prospecto Mina Justa se basan en resultados obtenidos

de un total de 70,212 metros de perforación, de los cuales 30,740 fueron

completados por Chariot durante los últimos seis meses y 30,972 metros fueron

realizados anteriormente por Rio Tinto.

En base al nuevo recurso estimado, Chariot contrató a GRD Minproc, ingenieros

consultores, para evaluar las opciones de desarrollo a tajo abierto y subterráneo,

incluyendo recuperación de oro, plata y otros subproductos, como parte del

estudio de prefactibilidad del Prospecto Mina Justa.

Cronograma Tentativo del Proyecto5:

1. Exploración de definición de reservas 12 meses

2. ESIA 12-18 meses

3. Estudio de factibilidad técnico-financiera 12 meses

4. Financiamiento 06 meses

5 Presentación del Proyecto de Cobre Marcona ante La Cámara de Comercio Canadá – Perú. Noviembre - 2005

PLAN REGIONAL DE DESARROLLO PORTUARIO 16

5. Diseño de ingeniería y construcción 12 meses

6Actualmente el proyecto MARCOBRE, se encuentra en la etapa de exploración y

en el estudio Pre-factibilidad del proyecto.

Se estima que enero del 2007 se estaría elaborando el estudio de factibilidad.

Actualmente no cuentan con un programa de producción y comercialización. Sin

embargo, en la fase de explotación, el cual se iniciaría a fines del 2008, se tienen

distinguido dos etapas:

1. En los primeros 6 a 7 años, comercializar cátodos, lo cual no requiere

infraestructura significativa ni sistema de embarque de concentrados a granel.

La comercialización de este producto empezaría a fines del año 2009 y tendría

una periodicidad semestral.

Según la infraestructura portuaria actual han determinado exportarlos por

Punta Pejerrey (Pisco) por contar con las instalaciones apropiadas; y el

transporte para movilizarlo sería de camiones.

2. A partir del sétimo año (2016), empezaría la comercialización de concentrados.

Es importante mencionar, que 30% de las acciones del proyecto de cobre de

Marcona, están en dos empresas coreanas.

Por ello, se tiene un convenio por 20 años de entregar el mineral a este país, lo

cual implica que Marcobre no se encargaría de realizar la exportación de los

minerales. Sin embargo, en el futuro estudio de factibilidad, realizarán un estudio

de puertos, el cual considerará entre algunos factores, el volumen de carga y las

facilidades de las instalaciones portuarias existentes; aunque no descartan la

posibilidad de la construcción de su propio puerto.

A continuación se muestra un modelo conceptual del cronograma de producción:

6 De la reunión concertada con el Presidente de Marcobre SAC, el Sr. Jaime Soldi y el Equipo del Proyecto del Consorcio San Juan, realizado el 18-01-06.

PLAN REGIONAL DE DESARROLLO PORTUARIO 17

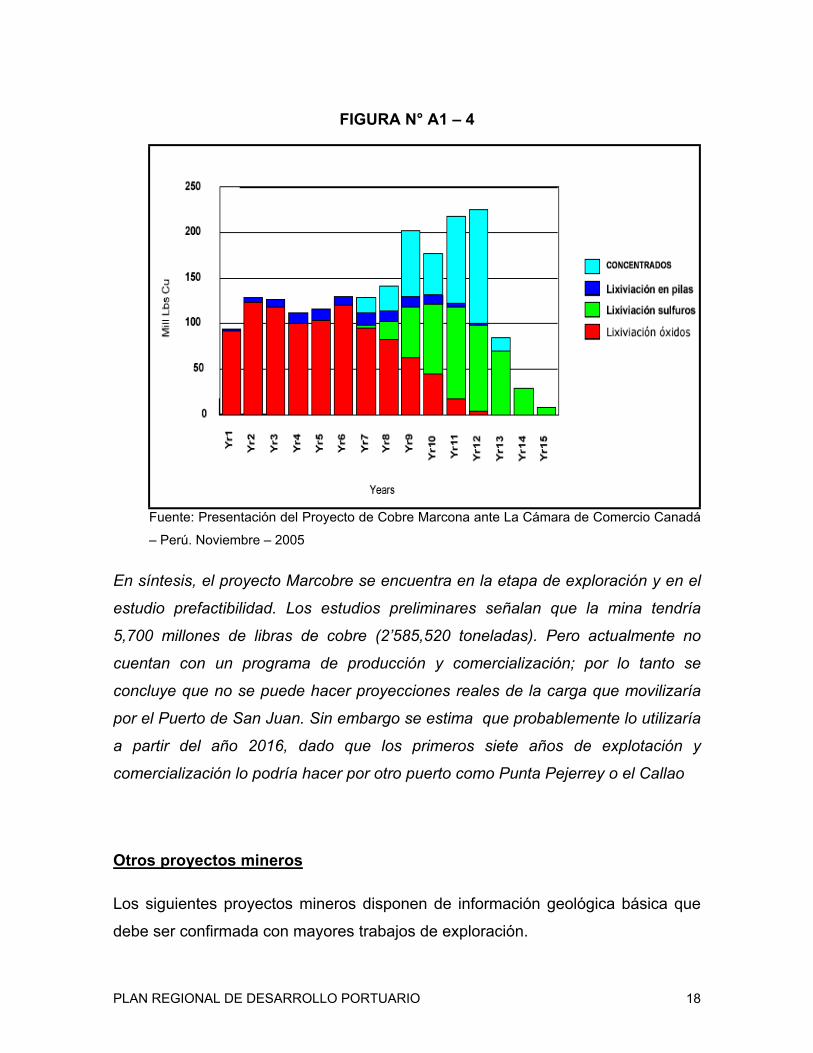

FIGURA N° A1 – 4

Fuente: Presentación del Proyecto de Cobre Marcona ante La Cámara de Comercio Canadá

– Perú. Noviembre – 2005

En síntesis, el proyecto Marcobre se encuentra en la etapa de exploración y en el

estudio prefactibilidad. Los estudios preliminares señalan que la mina tendría

5,700 millones de libras de cobre (2’585,520 toneladas). Pero actualmente no

cuentan con un programa de producción y comercialización; por lo tanto se

concluye que no se puede hacer proyecciones reales de la carga que movilizaría

por el Puerto de San Juan. Sin embargo se estima que probablemente lo utilizaría

a partir del año 2016, dado que los primeros siete años de explotación y

comercialización lo podría hacer por otro puerto como Punta Pejerrey o el Callao

Otros proyectos mineros

Los siguientes proyectos mineros disponen de información geológica básica que

debe ser confirmada con mayores trabajos de exploración.

PLAN REGIONAL DE DESARROLLO PORTUARIO 18

Gasoductos en proyecto

El proyecto consiste en concesio

de transporte y redes de ductos

Camisea, a las regiones: Ayacuc

se debe determinar la demanda,

el impacto social y ambiental, a

segunda fase es el proceso de co

El monto estimado de inversión e

cual va a dinamizar la economía

AGROINDUSTRIA

La megadiversidad del Perú se

de vida reconocidas en el mundo

da la ventaja de poder cultivar p

año. El Perú posee cerca de 8 m

agrícolas, 17.9 millones de hectá

hectáreas aptas para la producci

En el año 2003 las exportacione

café (US$ 178 millones), mientr

108 millones); otro de los prin

PLAN REGIONAL DE DESARROLLO P

TABLA N° A1 - 3

nar el diseño, construcción, operación de ductos

para la distribución de gas natural proveniente de

ho, Cusco, Ica y Junín. En la primera fase (actual)

seleccionar las rutas, los costos de la inversión,

sí como evaluar financieramente el proyecto y la

ncesión.

s de US$ 320 millones en las cuatro regiones, lo

de dicha zona.

sustenta en que cuenta con 84 de las 104 zonas

. Ello, y la diversidad de sus pisos ecológicos, le

rácticamente cualquier producto y durante todo el

illones de hectáreas con capacidad para cultivos

reas destinables para pastos y 48.7 millones de

ón forestal.

s agrícolas tradicionales fueron lideradas por el

as el espárrago lideró las no tradicionales (US$

cipales productos de cabe también resaltar los

ORTUARIO 19

importantes niveles de exportación son las de hortalizas frescas o secas

(pimientos, alcachofas). Asimismo, productos como el mango, la palta, la uva, la

mandarina y el espárrago han mantenido elevadas tasas de crecimiento en los

últimos años, prueba de ello es que el nivel de exportaciones agropecuarias no

tradicionales se incrementó en el 2003 en 12% (US$ 619 millones) en

comparación al año anterior.

Pampas Verdes

Objetivo del Mega Proyecto.

El Mega Proyecto Pampas Verdes que consiste, conforme a su Resumen

Ejecutivo, en la ejecución de dos represas y obras de infraestructura de riego e

hidroenergéticas complementarias, ha sido concebido para ganar a través de la

irrigación un total de 218,000 hectáreas de tierras y producir; así mismo, un

aprovechamiento energético de aproximadamente 1,660 MW.

Beneficios

No obstante su complejidad y costo, el desarrollo del Mega Proyecto presenta una

serie de beneficios que no pueden ser ignorados. Por ejemplo, las tierras de las

provincias de Nasca y Carabelí poseen condiciones ideales para la agricultura

como son su altitud, su clima, sus largas horas de exposición a la luz solar,

careciendo únicamente del agua necesaria para su adecuada irrigación, situación

que se soluciona con la ejecución del Mega Proyecto. Lo indicado ha sido

evidenciado en los diversos estudios realizados sobre la viabilidad económica de

la zona. Muy cerca del área de irrigación que se piensa desarrollar, se encuentra

el puerto de San Juan, una de las bahías de mayor calado natural de la Costa

Pacífica, que permite embarcaciones de hasta 200,000 toneladas y no requiere

dragado, a través del cual se puede exportar la producción agrícola,

principalmente al mercado asiático, así como a la costa oeste de los Estados

Unidos y Canadá.

PLAN REGIONAL DE DESARROLLO PORTUARIO 20

La ejecución del Mega Proyecto se convierte así en fuente potencial para la

ejecución de obras derivadas, como lo será la mejora de la infraestructura del

puerto de San Juan, el establecimiento de industrias y plantas para el

procesamiento de los productos agrícolas, así como el desarrollo de parques

industriales, lo que finalmente se traduce en la generación de numerosos puestos

de trabajo y que impulsará el desarrollo descentralizado.

Declaración de su Interés Nacional.

Según el estudio de pre-factibilidad ya concluido, se represarán los ríos Caracha y

Urubamba en Ayacucho, creando dos embalses que permitirán el trasvase de

60m3/seg. A través de dos tuneles de 36 km. Cada uno a la vertiente del Pacífico,

donde se construirán tres centrales hidroeléctricas (2 en Ayacucho, 1 en Ica) con

una potencia de aproximadamente 1660 MW. Luego, las aguas serán derivadas

mediante 72 km de tuberías de acero y 246 km de canales principales, para irrigar

las pampas eriazas de las provincias de Nasca (120,000 has) y Caravelí (100,000

has).

Se ha previsto ejecutar el Mega Proyecto en un total de seis años, uno de los

cuales corresponden a los trabajos y labores de pre construcción y los cinco años

restantes para los de construcción.

Costos

Los costos del Mega Proyecto han sido estimados por su Estudio de

Prefactibilidad en aproximadamente US $ 1,800´000.00 (incluyendo imprevistos).

La evaluación financiera del Mega Proyecto, según sus Estudios de

Prefactibilidad, demuestra su viabilidad económica.

PLAN REGIONAL DE DESARROLLO PORTUARIO 21

Perspectivas del Sector Agrícola

En el Perú existen no menos de 129 cadenas productivas, lo cual refleja una

vocación agropecuaria, siendo el primer reto consolidarla en una vocación agro

exportadora y el segundo reto incorporar la tecnología a las actuales cadenas de

subsistencia y tradicionales.

MANUFACTURA

El sector manufacturero es uno de los más dinámicos de la economía del país,

dentro del cual destacan el subsector textil y confecciones, que es uno de los

mayores focos de generación de empleo. Según estimaciones, comprende directa

o indirectamente los ingresos del 10% de la población. Representa el 16% del PBI

manufacturero y el 2.5 del Total del PBI.

En la última década, la capacidad productiva del sector ha sido limitada,

fundamentalmente en hilandería y tejeduría, debido a los menores niveles de

inversión extranjera registrados. En la actualidad, la carencia de inversiones viene

siendo el punto crítico que no permite a las empresas del sector atender

totalmente la mayor demanda del ATPDEA y en futuro puede suceder lo mismo

con el TLC.

Mientras que la producción de algodón disminuye, la demanda de las empresas

textiles se incrementa a una tasa del 20% anual, resultando en importaciones de

dicho producto de EEUU. “En la práctica el superávit comercial en confecciones se

sustenta en el dinamismo de las exportaciones de prendas de vestir de punto de

algodón al mercado norteamericano. El déficit comercial en textiles se explica por

la contracción de las exportaciones de hilados y tejidos”.

Si bien China ocupa el primer lugar entre los países exportadores de confecciones

y realiza 71 veces más exportaciones que nuestro país (puesto 40), nuestra

PLAN REGIONAL DE DESARROLLO PORTUARIO 22

ventaja se da en la calidad de fibras naturales y el posicionamiento de las prendas

de vestir en nichos de mercado de la moda de alta calidad, opciones que el

empresario de nuestro país debe tomar en consideración para desarrollarse.

Posibilidades de maquila

De acuerdo con el Plan operativo del sector textil y confecciones 2004, “[la

maquila se define como el proceso industrial o de servicios destinados a la

transformación, elaboración o reparación de mercancías de procedencia

extranjera, importadas temporalmente, para su exportación posterior. Esta

actividad es realizada por empresas maquiladoras o empresas dedicadas

parcialmente a la exportación”.

En nuestro país no se aplica la maquila en su real dimensión, siendo reemplazada

parcialmente por los incentivos de las CETICOS.

Los tipos de maquila desarrollados en dichos países es:

- Maquila por capacidad ociosa

- Maquila de servicios

- Maquila con programas de albergue

- Submaquila

Dichas modalidades dinamizaron la economía de los países en los cuales se

aplicó. En nuestro país falta desarrollar la regulación legal de la misma, la cual va

a ser necesaria para la generación de empleo, el crecimiento de los sectores

comprendidos y la mejora de nuestra competitividad ante el TLC.

PLAN REGIONAL DE DESARROLLO PORTUARIO 23

CORREDOR VIAL INTEROCEÁNICO PERU-BRASIL7

En cuanto al estudio de factibilidad del Corredor Vial Interoceánico Perú-Brasil, ha

considerado el flujo de mercancías relacionadas con productos forestales,

productos agrícolas, el mercado de cemento y otras actividades relevantes. Pero,

no se han analizado, ni identificado las cargas que se movilizarían por el Puerto de

San Juan. Sin embargo, se ha considerado analizar el flujo de madera que podría

movilizarse por el puerto.

• FLUJO DE MADERA

El Perú, es considerado como un País con grandes potencialidades forestales

para su desarrollo. Sus bosques en su integridad, son del tipo tropical húmedo,

caracterizado por tener una gran diversidad de especies de flora y fauna.

La producción nacional de madera responde principalmente a la demanda del

mercado interno y sólo un pequeño porcentaje (11.8%) se comercializa en el

mercado externo, aunque se pretende que cuando el proyecto se haya

consolidado las exportaciones lleguen a un 79.1%.

7 Del Estudio de Factibilidad del corredor Vial Interoceánico Perú-Brasil

PLAN REGIONAL DE DESARROLLO PORTUARIO 24

FIGURA N° A1 – 5

La Oferta Global nacional de madera transformada dispone de tres corredores

comerciales. El corredor sur tiene como sus centros abastecedores a Madre

de Dios, Cuzco, Apurimac y Puno y como sus consumidores a Arequipa,

Cuzco, Puno, Ayacucho, Madre de Dios, Moquegua, Tacna, Apurímac, Ica y

Lima.

En cuanto a los principales países de exportación de la madera, Estados

Unidos de Norteamérica representa marcadamente el principal destino de

PLAN REGIONAL DE DESARROLLO PORTUARIO 25

nuestras exportaciones (54.4%). A su vez USA, México y China (incluye Hong

Kong) representan el 88.3% como países de destino de nuestras

exportaciones.

Según el estudio, las proyecciones de madera es la siguiente:

TABLA N° A1 - 4

OFERTA Y DEMANDA DE MADERA ASERRADA DE LA MACROREGION SUR

(miles de m3)

Años Producción Importaciones Consumo Interno Exportaciones 1998 77,2 0,5 48,0 29,7 1999 78,0 0,6 42,1 36,5 2000 170,0 0,9 59,9 111,0 2001 74,5 1,3 37,8 38,0 2002 102,3 1,8 49,7 54,4 2003 108,0 2,5 52,1 58,4 2004 114,4 3,0 55,3 62,1 2005 122,2 3,6 58,0 67,8 2006 130,5 4,3 60,9 73,9 2007 139,4 5,2 63,9 80,6 2008 148,9 6,2 67,1 88,0 2009 159,0 7,5 70,5 96,0 2010 173,9 8,6 74,0 108,5 2011 190,2 9,9 77,7 122,4 2012 208,2 11,4 81,6 138,0 2013 227,8 13,1 85,6 155,2 2014 259,4 15,0 89,9 184,5 2015 295,6 16,5 94,5 217,6 2016 312,1 18,2 99,2 231,1 2017 329,6 20,0 104,3 245,3 2018 348,1 22,0 109,5 260,5 2019 367,6 24,2 115,1 276,6 2020 388,2 26,6 121,0 293,8 2021 409,9 29,3 127,1 312,0 2022 432,9 32,2 133,6 331,4 2023 457,1 35,4 140,5 352,0 2024 482,7 38,9 147,7 374,0

2025 509,7 42,1 155,2 396,5 2026 538,3 45,4 163,2 420,5 2027 568,4 49,1 171,7 445,8 2028 600,2 53,0 180,5 472,7 2029 633,9 57,2 189,9 501,2

Fuente : Instituto Nacional de Estadística e Informática. INEI

PLAN REGIONAL DE DESARROLLO PORTUARIO 26

La matriz los flujos de orígenes y destinos para los años 2003, 2009 y 2029,

que presenta el estudio, muestra que el departamento de Madre de Dios es el

único que cuenta con saldos exportables que puede colocar fuera de las

fronteras de la macro región sur. Entonces, las exportaciones proyectadas

corresponderían a este departamento.

De otro lado, las exportaciones de madera provenientes de Madre de Dios se

realizan por el Puerto del Callao; pero en el Mapa de Flujo de Maderas, se

puede observar que sería más cercano hacerlo por el Puerto de San Juan.

Sin embargo se concluye que en esta primera etapa del estudio no se

considerará el flujo de madera como carga del puerto, ya que el puerto será

básicamente para movilizar minerales, dado que son los que generarán la

mayor carga. Aunque no se descarta que en un futuro se habiliten

instalaciones para movilizar este tipo de producto.

EXPORTACIONES DE SOYA DESDE EL BRASIL

La construcción de la Carretera Vial Interoceánica Perú-Brasil, facilitará la

transferencia de bienes brasileños hasta la costa Pacifica (y los mercados de Asia)

y de la misma forma la transferencia de los productos de Asia hasta la costa

Atlántica (y los mercados de los Estados Unidos, Europa y Brasil). Uno de estos

productos es la soja.

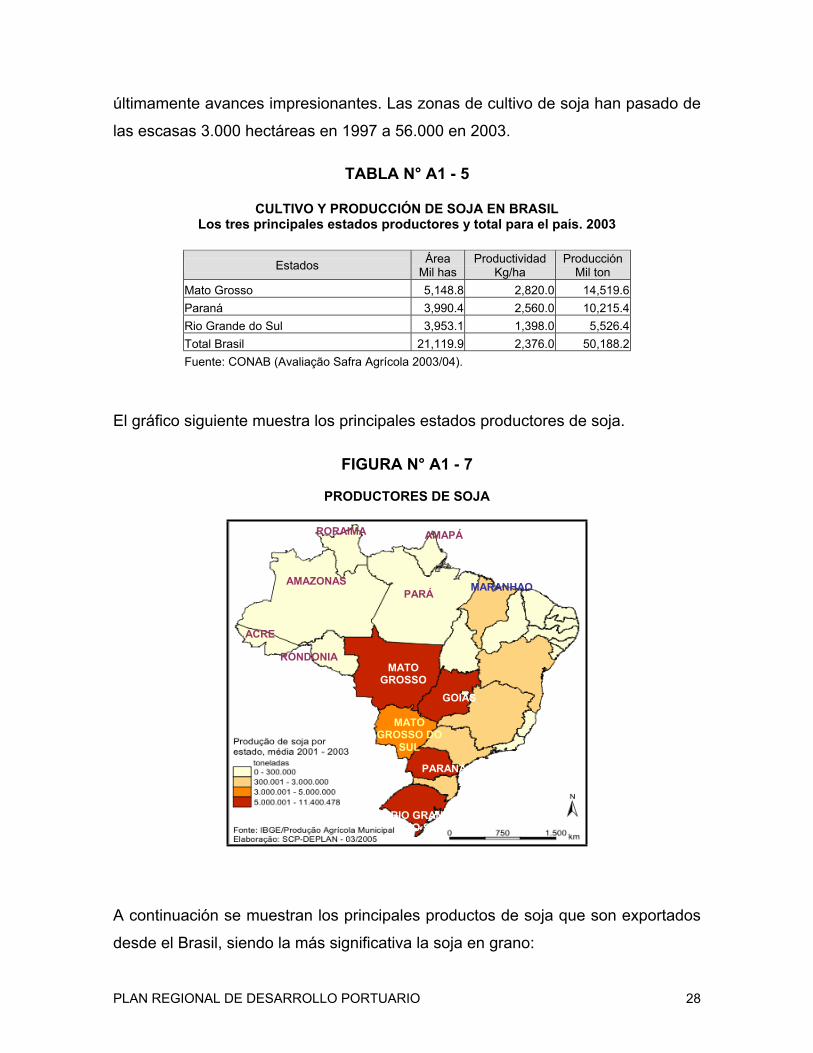

Brasil es el segundo mayor productor mundial8 de soja, con 23,8% del total

producido en el 2004, perdiendo solamente para los Estados Unidos que produce

41,5% do soja mundial.

En la actualidad el 85% del total de soja producida en Brasil procede de cinco

Estados: Mato Grosso, Mato Grosso do Sul, Paraná, Goiás y Rio Grande do Sul,

aunque en las zonas del norte del país (Rondonia, Pará, y Roraima) se registran

8 Datos da producción mundial 2004 - FAO/FAOSTAT

PLAN REGIONAL DE DESARROLLO PORTUARIO 27

últimamente avances impresionantes. Las zonas de cultivo de soja han pasado de

las escasas 3.000 hectáreas en 1997 a 56.000 en 2003.

TABLA N° A1 - 5

CULTIVO Y PRODUCCIÓN DE SOJA EN BRASIL Los tres principales estados productores y total para el país. 2003

Estados Área

Mil has Productividad

Kg/ha Producción

Mil ton Mato Grosso 5,148.8 2,820.0 14,519.6 Paraná 3,990.4 2,560.0 10,215.4 Rio Grande do Sul 3,953.1 1,398.0 5,526.4 Total Brasil 21,119.9 2,376.0 50,188.2 Fuente: CONAB (Avaliação Safra Agrícola 2003/04).

El gráfico siguiente muestra los principales estados productores de soja.

FIGURA N° A1 - 7

PRODUCTORES DE SOJA

RORAIMA AMAPÁ

AMAZONAS MARANHAO PARÁ

ACRE

RONDONIA

G

GR

A continuación se muestran los princip

desde el Brasil, siendo la más significa

PLAN REGIONAL DE DESARROLLO PORTU

MATO ROSSO

GOIAS

MATO OSSO DO

SUL

PARANÁ

R

a

t

A

IO GRANDEDO SUL

les productos de soja que son exportados

iva la soja en grano:

RIO 28

TABLA N° A1 - 6

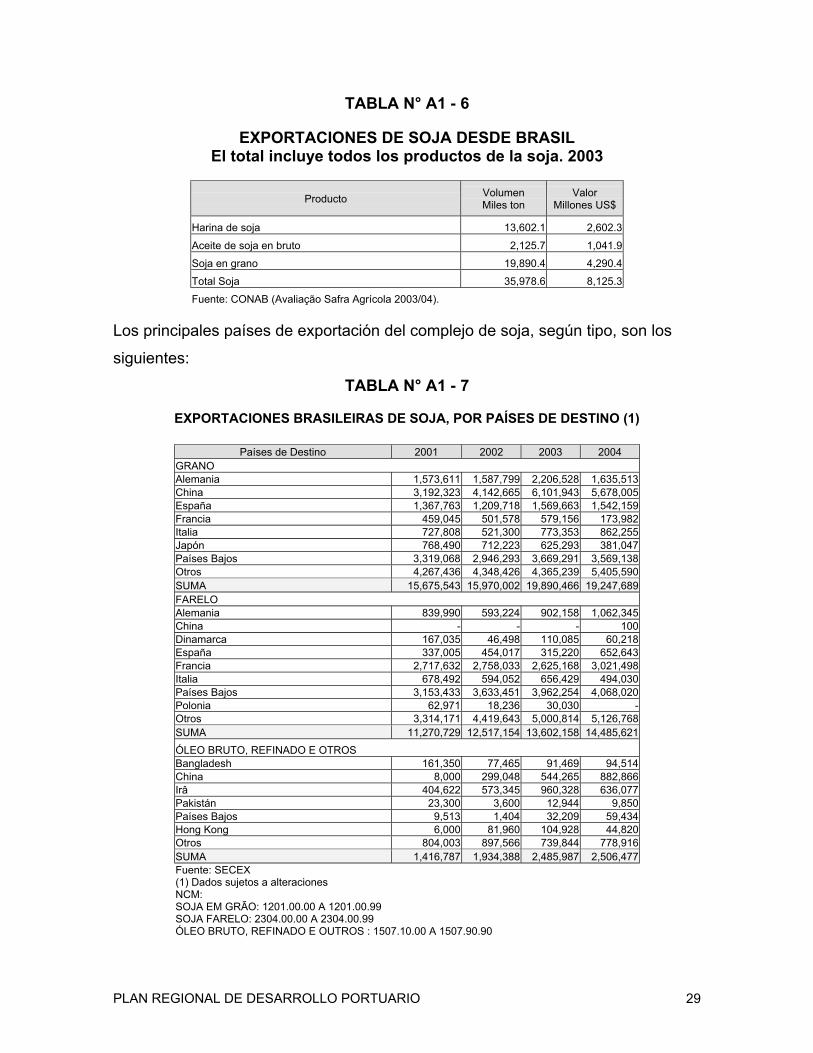

EXPORTACIONES DE SOJA DESDE BRASIL El total incluye todos los productos de la soja. 2003

Producto Volumen Miles ton

Valor Millones US$

Harina de soja 13,602.1 2,602.3 Aceite de soja en bruto 2,125.7 1,041.9 Soja en grano 19,890.4 4,290.4 Total Soja 35,978.6 8,125.3 Fuente: CONAB (Avaliação Safra Agrícola 2003/04).

Los principales países de exportación del complejo de soja, según tipo, son los

siguientes:

TABLA N° A1 - 7

EXPORTACIONES BRASILEIRAS DE SOJA, POR PAÍSES DE DESTINO (1)

Países de Destino 2001 2002 2003 2004 GRANO Alemania 1,573,611 1,587,799 2,206,528 1,635,513 China 3,192,323 4,142,665 6,101,943 5,678,005 España 1,367,763 1,209,718 1,569,663 1,542,159 Francia 459,045 501,578 579,156 173,982 Italia 727,808 521,300 773,353 862,255 Japón 768,490 712,223 625,293 381,047 Países Bajos 3,319,068 2,946,293 3,669,291 3,569,138 Otros 4,267,436 4,348,426 4,365,239 5,405,590 SUMA 15,675,543 15,970,002 19,890,466 19,247,689 FARELO Alemania 839,990 593,224 902,158 1,062,345 China - - - 100 Dinamarca 167,035 46,498 110,085 60,218 España 337,005 454,017 315,220 652,643 Francia 2,717,632 2,758,033 2,625,168 3,021,498 Italia 678,492 594,052 656,429 494,030 Países Bajos 3,153,433 3,633,451 3,962,254 4,068,020 Polonia 62,971 18,236 30,030 - Otros 3,314,171 4,419,643 5,000,814 5,126,768 SUMA 11,270,729 12,517,154 13,602,158 14,485,621 ÓLEO BRUTO, REFINADO E OTROS Bangladesh 161,350 77,465 91,469 94,514 China 8,000 299,048 544,265 882,866 Irâ 404,622 573,345 960,328 636,077 Pakistán 23,300 3,600 12,944 9,850 Países Bajos 9,513 1,404 32,209 59,434 Hong Kong 6,000 81,960 104,928 44,820 Otros 804,003 897,566 739,844 778,916 SUMA 1,416,787 1,934,388 2,485,987 2,506,477 Fuente: SECEX (1) Dados sujetos a alteraciones NCM: SOJA EM GRÃO: 1201.00.00 A 1201.00.99 SOJA FARELO: 2304.00.00 A 2304.00.99 ÓLEO BRUTO, REFINADO E OUTROS : 1507.10.00 A 1507.90.90

PLAN REGIONAL DE DESARROLLO PORTUARIO 29

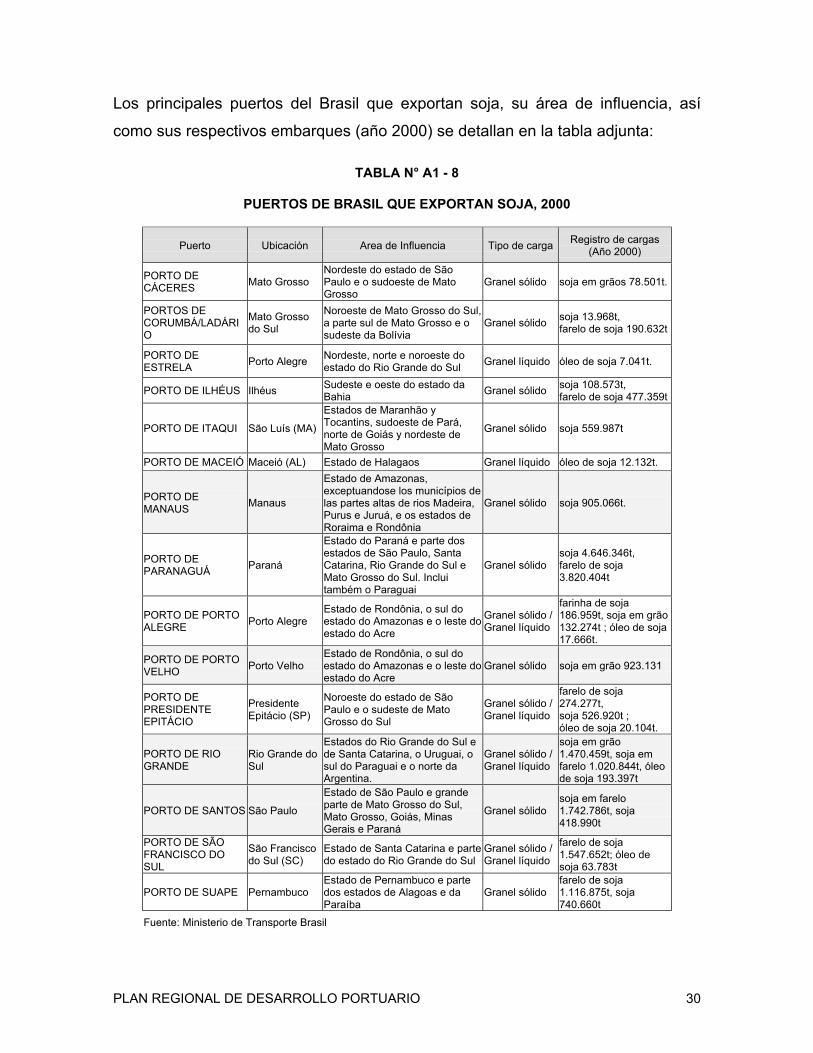

Los principales puertos del Brasil que exportan soja, su área de influencia, así

como sus respectivos embarques (año 2000) se detallan en la tabla adjunta:

TABLA N° A1 - 8

PUERTOS DE BRASIL QUE EXPORTAN SOJA, 2000

Puerto Ubicación Area de Influencia Tipo de carga Registro de cargas (Año 2000)

PORTO DE CÁCERES Mato Grosso

Nordeste do estado de São Paulo e o sudoeste de Mato Grosso

Granel sólido soja em grãos 78.501t.

PORTOS DE CORUMBÁ/LADÁRIO

Mato Grosso do Sul

Noroeste de Mato Grosso do Sul, a parte sul de Mato Grosso e o sudeste da Bolívia

Granel sólido soja 13.968t, farelo de soja 190.632t

PORTO DE ESTRELA Porto Alegre Nordeste, norte e noroeste do

estado do Rio Grande do Sul Granel líquido óleo de soja 7.041t.

PORTO DE ILHÉUS Ilhéus Sudeste e oeste do estado da Bahia Granel sólido soja 108.573t,

farelo de soja 477.359t

PORTO DE ITAQUI São Luís (MA)

Estados de Maranhão y Tocantins, sudoeste de Pará, norte de Goiás y nordeste de Mato Grosso

Granel sólido soja 559.987t

PORTO DE MACEIÓ Maceió (AL) Estado de Halagaos Granel líquido óleo de soja 12.132t.

PORTO DE MANAUS Manaus

Estado de Amazonas, exceptuandose los municípios de las partes altas de rios Madeira, Purus e Juruá, e os estados de Roraima e Rondônia

Granel sólido soja 905.066t.

PORTO DE PARANAGUÁ Paraná

Estado do Paraná e parte dos estados de São Paulo, Santa Catarina, Rio Grande do Sul e Mato Grosso do Sul. Inclui também o Paraguai

Granel sólido soja 4.646.346t, farelo de soja 3.820.404t

PORTO DE PORTO ALEGRE Porto Alegre

Estado de Rondônia, o sul do estado do Amazonas e o leste do estado do Acre

Granel sólido / Granel líquido

farinha de soja 186.959t, soja em grão 132.274t ; óleo de soja 17.666t.

PORTO DE PORTO VELHO Porto Velho

Estado de Rondônia, o sul do estado do Amazonas e o leste do estado do Acre

Granel sólido soja em grão 923.131

PORTO DE PRESIDENTE EPITÁCIO

Presidente Epitácio (SP)

Noroeste do estado de São Paulo e o sudeste de Mato Grosso do Sul

Granel sólido / Granel líquido

farelo de soja 274.277t, soja 526.920t ; óleo de soja 20.104t.

PORTO DE RIO GRANDE

Rio Grande do Sul

Estados do Rio Grande do Sul e de Santa Catarina, o Uruguai, o sul do Paraguai e o norte da Argentina.

Granel sólido / Granel líquido

soja em grão 1.470.459t, soja em farelo 1.020.844t, óleo de soja 193.397t

PORTO DE SANTOS São Paulo

Estado de São Paulo e grande parte de Mato Grosso do Sul, Mato Grosso, Goiás, Minas Gerais e Paraná

Granel sólido soja em farelo 1.742.786t, soja 418.990t

PORTO DE SÃO FRANCISCO DO SUL

São Francisco do Sul (SC)

Estado de Santa Catarina e parte do estado do Rio Grande do Sul

Granel sólido / Granel líquido

farelo de soja 1.547.652t; óleo de soja 63.783t

PORTO DE SUAPE Pernambuco Estado de Pernambuco e parte dos estados de Alagoas e da Paraíba

Granel sólido farelo de soja 1.116.875t, soja 740.660t

Fuente: Ministerio de Transporte Brasil

PLAN REGIONAL DE DESARROLLO PORTUARIO 30

Se prevé que la producción de soja siga en aumento; por ello actualmente la

infraestructura de transporte fluvial (Rio Madeira) de Brasil se está modernizando y

acondicionando a sus requerimientos, lo cual hace menos probable que el traslado

de sus exportaciones de este producto lo realicen por un puerto peruano.

Por otro lado, una de las conclusiones del estudio de pre-factibilidad del Corredor

Vial Interoceánico Perú-Brasil, recomienda que en la etapa de factibilidad y con los

recursos más adecuados, realizar un estudio más profundo de la posibilidad de

comercialización de la soja por el puerto San Juan.

FIGURA N° A1 - 8

PUERTOS DE BRASIL

PLAN REGIONAL DE DESARROLLO PORTUARIO 31