Prudencia y Castigos Tributarios - asimet.cl · tanto extrajudiciales como judiciales, son útiles...

37

1 1 Prudencia y Castigos Prudencia y Castigos Tributarios Tributarios [email protected] [email protected] Director Departamento Derecho Tributario y Profesor Director Departamento Derecho Tributario y Profesor Facultad de Derecho Facultad de Derecho UNIVERSIDAD UNIVERSIDAD DIEGO PORTALES DIEGO PORTALES

Transcript of Prudencia y Castigos Tributarios - asimet.cl · tanto extrajudiciales como judiciales, son útiles...

11

Prudencia y Castigos Prudencia y Castigos [email protected]@ELUCHANS.CL

Director Departamento Derecho Tributario y Profesor Director Departamento Derecho Tributario y Profesor Facultad de DerechoFacultad de Derecho

UNIVERSIDAD UNIVERSIDAD DIEGO PORTALESDIEGO PORTALES

22

Prudencia. (RAE)Prudencia. (RAE)

•• (Del lat. (Del lat. prudentprudentĭĭaa).).•• 1. 1. f. Templanza, cautela, moderacif. Templanza, cautela, moderacióón.n.•• 2. 2. f. Sensatez, buen juicio.f. Sensatez, buen juicio.•• 3. 3. f.f. Rel.Rel. Una de las cuatro virtudes Una de las cuatro virtudes

cardinales, que consiste en discernir y cardinales, que consiste en discernir y distinguir lo que es bueno o malo, para distinguir lo que es bueno o malo, para seguirlo o huir de ello.seguirlo o huir de ello.

33

CrCrééditos incobrablesditos incobrables

La gran mayorLa gran mayoríía de las empresas a de las empresas tiene clientes que no cumplen sus tiene clientes que no cumplen sus compromisos, o dicho mcompromisos, o dicho máás s derechamente, no pagan sus derechamente, no pagan sus deudas. deudas.

44

Esta mala prEsta mala prááctica genera:ctica genera:

Problemas financierosProblemas financieros

Inconvenientes tributariosInconvenientes tributariosQuienes otorgan crQuienes otorgan créédito a sus clientes pagaron dito a sus clientes pagaron impuestos por ingresos que en realidad no han impuestos por ingresos que en realidad no han percibido, (recordemos que las empresas tributan sobre percibido, (recordemos que las empresas tributan sobre la base de ingresos devengados) se ven muchas veces la base de ingresos devengados) se ven muchas veces impedidos de rebajar el gastoimpedidos de rebajar el gasto una vez que se ha una vez que se ha decidido castigar los crdecidido castigar los crééditos incobrables. ditos incobrables. ¿¿Por quPor quéé dirdiráá usted? Bueno, por la bendita usted? Bueno, por la bendita prudenciaprudencia. .

55

•• Renta Devengada y Renta PercibidaRenta Devengada y Renta Percibida

Renta Devengada Renta Devengada es es aquaquéélla sobre la cual se tiene un lla sobre la cual se tiene un ttíítulo o derechotulo o derecho, independientemente de su actual , independientemente de su actual exigibilidad y que constituye un crexigibilidad y que constituye un créédito para su titular dito para su titular

Renta PercibidaRenta Percibida es aquella que ha es aquella que ha ingresado ingresado materialmente al patrimonio de una personamaterialmente al patrimonio de una persona. Debe . Debe asimismo, entenderse que una renta devengada se percibe asimismo, entenderse que una renta devengada se percibe desde que la obligacidesde que la obligacióón se cumple por algn se cumple por algúún modo de n modo de extinguir distinto al pagoextinguir distinto al pago

Ingresos devengados Ingresos devengados ↔↔ gastos adeudadosgastos adeudadosIngresos percibidos Ingresos percibidos ↔↔ gastos pagadosgastos pagados

Empresas Empresas →→ tributan por ingresos devengados y gastos tributan por ingresos devengados y gastos adeudadosadeudadosPersonas Personas →→ tributan por ingresos percibidos y gastos pagados tributan por ingresos percibidos y gastos pagados

66

•• Renta Bruta y Renta Neta (LRenta Bruta y Renta Neta (Lííquida)quida)

Renta Bruta: Renta Bruta: Ingresos de un contribuyente menos el Ingresos de un contribuyente menos el costo directo de los bienes y servicios necesarios para costo directo de los bienes y servicios necesarios para producir esa renta. Art. 30 LRproducir esa renta. Art. 30 LRRB= ingresos brutos RB= ingresos brutos -- costo directocosto directo

Renta Neta o LRenta Neta o Lííquida quida corresponde a la renta bruta corresponde a la renta bruta menos los gastos necesarios para producirla. Art. 31 LRmenos los gastos necesarios para producirla. Art. 31 LR

IngresosIngresos 100100Costos directosCostos directos (30)(30)Renta Bruta Renta Bruta 7070GastosGastos (20)(20)Renta Neta Renta Neta 5050

77

Etapas Para Determinar La Renta Etapas Para Determinar La Renta LLííquida Imponiblequida Imponible

•• 11ªª Etapa Ingresos BrutosEtapa Ingresos Brutos•• 22ªª Etapa Renta BrutaEtapa Renta Bruta•• 33ªª Etapa Renta LEtapa Renta Lííquidaquida•• 44ªª Etapa Renta LEtapa Renta Lííquida Ajustada (CM)quida Ajustada (CM)•• 55ªª Etapa Renta LEtapa Renta Lííquida Imponiblequida Imponible

88

33ªª Etapa: Renta LEtapa: Renta LííquidaquidaGastos NecesariosGastos Necesarios

La renta lLa renta lííquida se determinarquida se determinaráá deduciendo de la deduciendo de la renta bruta todos los gastos necesarios para renta bruta todos los gastos necesarios para producirla que no hayan sido rebajados en virtud producirla que no hayan sido rebajados en virtud del artdel artíículo 30, pagados o adeudados, durante el culo 30, pagados o adeudados, durante el ejercicio comercial correspondiente, siempre que se ejercicio comercial correspondiente, siempre que se acrediten o justifiquen en forma fehaciente ante el acrediten o justifiquen en forma fehaciente ante el ServicioServicio (Art. 31 LIR)(Art. 31 LIR)

Requisitos para que un gasto sea aceptado Requisitos para que un gasto sea aceptado tributariamentetributariamente

–– Que se trate de gastos necesariosQue se trate de gastos necesarios–– Deben encontrarse pagados o adeudadosDeben encontrarse pagados o adeudados–– Deben acreditarseDeben acreditarse–– No deben estar prohibidos por la leyNo deben estar prohibidos por la ley

99

33ªª Etapa Renta LEtapa Renta Lííquidaquida

¿¿Gastos Necesarios? Gastos Necesarios? •• La naturaleza del gasto: La naturaleza del gasto: RelaciRelacióón con el n con el

giro del contribuyentegiro del contribuyente•• Proporcionalidad: Proporcionalidad: Su cuantSu cuantíía debe estar en a debe estar en

relacirelacióón con la envergadura de la empresa y n con la envergadura de la empresa y la actividad de la actividad de ééstasta

•• SII: un gasto es necesario cuando es SII: un gasto es necesario cuando es inevitable y obligatorioinevitable y obligatorio

1010

33ªª Etapa Renta LEtapa Renta Lííquidaquida•• Gastos Gastos PagadosPagados o o AdeudadosAdeudados•• La ley dice adeudados o pagados en La ley dice adeudados o pagados en

ejercicio en que se rebajanejercicio en que se rebajan•• ¿¿Siempre hay deuda o pago?Siempre hay deuda o pago?

-- castigoscastigos-- depreciacionesdepreciaciones-- ppéérdidas frdidas fíísicassicas

1111

33ªª Etapa Renta LEtapa Renta LííquidaquidaGGastos regulados: los enumerados en el astos regulados: los enumerados en el art.art. 31 31 •• InteresesIntereses•• Gastos por Impuestos Establecidos en leyes chilenasGastos por Impuestos Establecidos en leyes chilenas•• PPéérdidas Sufridasrdidas Sufridas•• CrCrééditos Incobrables castigados durante el aditos Incobrables castigados durante el aññoo•• DepreciacionesDepreciaciones•• Becas de EstudioBecas de Estudio•• Sueldos, Salarios y RemuneracionesSueldos, Salarios y Remuneraciones•• DonacionesDonaciones•• Reajustes y diferencias de cambioReajustes y diferencias de cambio•• Gastos de organizaciGastos de organizacióón y puesta en marchan y puesta en marcha•• PromociPromocióón de Artn de Artíículos nuevosculos nuevos•• Gastos de investigaciGastos de investigacióón cientn cientííficafica•• Gastos por pagos al extranjero por RoyaltiesGastos por pagos al extranjero por Royalties

1212

Art. 31 NArt. 31 Nºº 4 LIR.4 LIR. Los crLos crééditos ditos incobrables castigadosincobrables castigados

•• 44ºº..-- Los crLos crééditos incobrables castigados ditos incobrables castigados durante el adurante el añño, siempre que hayan sido o, siempre que hayan sido contabilizados oportunamente y se hayan contabilizados oportunamente y se hayan agotado agotado prudencialmenteprudencialmente los medios de los medios de cobro.cobro.

1313

¿¿CuCuáándo es prudente el castigo?ndo es prudente el castigo?

•• Aplicando la definiciAplicando la definicióón de prudencia n de prudencia mencionada mmencionada máás arriba, sers arriba, seráá el el contribuyente quien, al momento de contribuyente quien, al momento de decidir si puede reflejar en su resultado decidir si puede reflejar en su resultado tributario el gasto asociado al castigo del tributario el gasto asociado al castigo del crcréédito, deberdito, deberáá discernir y distinguir con discernir y distinguir con sensatez y buen juicio si le conviene o no sensatez y buen juicio si le conviene o no iniciar o continuar acciones de cobro iniciar o continuar acciones de cobro tendientes a recuperar lo que se le adeudatendientes a recuperar lo que se le adeuda

1414

¿¿QuiQuiéén determina si n determina si prudencialmente se agotaron las prudencialmente se agotaron las posibilidades de cobro?posibilidades de cobro?•• La propia empresa acreedora. Nadie estLa propia empresa acreedora. Nadie estáá en en

mejor posicimejor posicióón para establecer si le es n para establecer si le es úútil til incurrir en gastos de cobranza para obtener el incurrir en gastos de cobranza para obtener el pago de lo que se le debepago de lo que se le debe

•• DeberDeberáá distinguir, con buen juicio, qudistinguir, con buen juicio, quéé acciones, acciones, tanto extrajudiciales como judiciales, son tanto extrajudiciales como judiciales, son úútiles tiles para percibir sus crpara percibir sus crééditos y asditos y asíí determinar determinar cuando se han agotado los medios de cobro cuando se han agotado los medios de cobro

•• A veces puede resultar mA veces puede resultar máás cara la vaina que el s cara la vaina que el sable sable

1515

ConflictoConflicto

•• Con frecuencia, lo que es prudente para Con frecuencia, lo que es prudente para algunos suele no serlo para otrosalgunos suele no serlo para otros

•• Si la discrepancia en cuanto hasta donde Si la discrepancia en cuanto hasta donde es prudente llegar en la cobranza de un es prudente llegar en la cobranza de un crcréédito se da entre un fiscalizador del dito se da entre un fiscalizador del Servicio de Impuestos Internos y un Servicio de Impuestos Internos y un contribuyente, habrcontribuyente, habráá entonces un conflicto entonces un conflicto tributario tributario

1616

En mi opiniEn mi opinióón, la exigencia legal n, la exigencia legal ssóólo puede aspirar a que:lo puede aspirar a que:•• la empresa realice aquellas acciones que juzgue la empresa realice aquellas acciones que juzgue

úútiles en su aftiles en su afáán de cobro, fundamentalmente n de cobro, fundamentalmente en funcien funcióón de una estimacin de una estimacióón de orden prn de orden prááctico: ctico: comparar si el costo en el que incurrircomparar si el costo en el que incurriráá en las en las gestiones de cobranza sergestiones de cobranza seráá inferior al beneficio inferior al beneficio que obtendrque obtendráá producto del recuperoproducto del recupero

•• Si el contribuyente estima que recobrarSi el contribuyente estima que recobraráá lo lo mismo o menos de lo que gastarmismo o menos de lo que gastaráá en su intento en su intento por cobrar el crpor cobrar el créédito, entonces dito, entonces no serno seráá prudente prudente seguir adelanteseguir adelante y estary estaráá habilitado para castigar habilitado para castigar el crel créédito con efecto tributariodito con efecto tributario

1717

Factores a considerar para el Factores a considerar para el castigocastigo

•• cuantcuantíía de la deudaa de la deuda•• existencia de un texistencia de un tíítulo ejecutivotulo ejecutivo•• posibilidad de ubicar al deudorposibilidad de ubicar al deudor•• solvencia del deudorsolvencia del deudor•• existencia o falta de garantexistencia o falta de garantíías del cras del créédito dito •• fallecimiento del deudorfallecimiento del deudor•• informes comercialesinformes comerciales•• AntigAntigüüedad del credad del créédito, etc.dito, etc.

1818

Instrucciones del Servicio de Instrucciones del Servicio de Impuestos InternosImpuestos Internos•• Circular NCircular Nºº 2424 de 24 de 24 dede abril de 2008. abril de 2008.

““tratamiento tributario del castigo de crtratamiento tributario del castigo de crééditos ditos incobrables, conforme a lo dispuesto por el incobrables, conforme a lo dispuesto por el NN°° 4, 4, del artdel artíículo 31 de la Ley de la Renta culo 31 de la Ley de la Renta

•• Circular Circular NN°° 3434 de 16 de junio de 2008 de 16 de junio de 2008 ““tratamiento tributario del castigo de crtratamiento tributario del castigo de crééditos ditos incobrables en el caso de incobrables en el caso de empresas de empresas de suministros de servicios domiciliariossuministros de servicios domiciliarios, , conforme a las normas del conforme a las normas del nn°° 4 del art4 del artíículo 31 culo 31 de la ley de la rentade la ley de la renta””

•• Vigencia: 1 junio 2008 ambas Vigencia: 1 junio 2008 ambas

1919

Se deroga:Se deroga:

•• CIRCULAR CIRCULAR NNºº1313 DEL 25 DE ENERO DEL 25 DE ENERO DE 1979 DE 1979 MATERIA : CREDITOS INCOBRABLES. MATERIA : CREDITOS INCOBRABLES. TRATAMIENTO FRENTE AL IMPUESTO TRATAMIENTO FRENTE AL IMPUESTO A LA RENTA.A LA RENTA.

2020

2121

b) b) Que sean Que sean realmente incobrablesrealmente incobrables. En otros . En otros ttéérminos, la rminos, la insolvenciainsolvencia de ser probada o de ser probada o evidente, evidente, acreditada en forma absolutamente acreditada en forma absolutamente fehacientefehaciente y que corresponda a causas y que corresponda a causas fundamentadas, como ser casos de quiebras, fundamentadas, como ser casos de quiebras, fallecimientos sin haber dejado bienes, rebajas en fallecimientos sin haber dejado bienes, rebajas en virtud de convenios judiciales, etc. y despuvirtud de convenios judiciales, etc. y despuéés de s de abandonada toda posibilidad de cobro ante el abandonada toda posibilidad de cobro ante el fracaso de las gestiones conocidas y de rigor fracaso de las gestiones conocidas y de rigor usadas en el comercio tendientes a la recuperaciusadas en el comercio tendientes a la recuperacióón n de las deudas. No podrde las deudas. No podráá aceptarse, en aceptarse, en consecuencia, castigo de deudores cuyo cobro sea consecuencia, castigo de deudores cuyo cobro sea dudoso, como tampoco el de aqududoso, como tampoco el de aquééllos con quienes llos con quienes el comerciante sigue manteniendo relaciones el comerciante sigue manteniendo relaciones comerciales;comerciales;

2222

¿¿QuQuéé es el castigo de un cres el castigo de un créédito?dito?

•• Acto unilateralActo unilateral•• TemporalTemporal•• Que permite reflejar en resultados Que permite reflejar en resultados

(perdida) cr(perdida) crééditos morosos cuya ditos morosos cuya recuperacirecuperacióón es improbablen es improbable

2323

Nuevos Requisitos SII castigos incobrables Nuevos Requisitos SII castigos incobrables (Todo tipo Empresas excepto suministros (Todo tipo Empresas excepto suministros domiciliarios)domiciliarios)

•• a)a) Que provengan de operaciones Que provengan de operaciones relacionadas con el giro del negociorelacionadas con el giro del negocio

•• b)b) Que el castigo de dichos crQue el castigo de dichos crééditos ditos incobrables haya sido contabilizado incobrables haya sido contabilizado oportunamenteoportunamente

•• c)c) Que respecto de ellos se hayan Que respecto de ellos se hayan agotado prudencialmente los medios de agotado prudencialmente los medios de cobrocobro

2424

a)a) Que provengan de operaciones Que provengan de operaciones relacionadas con el giro del negociorelacionadas con el giro del negocio

•• CrCrééditos provienen de obligaciones que ditos provienen de obligaciones que tengan relacitengan relacióón con el giro o actividad n con el giro o actividad econeconóómica que desarrolla la empresa mica que desarrolla la empresa acreedoraacreedora

2525

b)b) Castigo contabilizado Castigo contabilizado oportunamenteoportunamente

Se exigirSe exigiráá comprobante de contabilizacicomprobante de contabilizacióónn por por ““cada crcada crééditodito”” castigado que consigne: castigado que consigne: ••IndividualizaciIndividualizacióón y RUT del cliente o deudorn y RUT del cliente o deudor••Documento (tipo y nDocumento (tipo y núúmero) y fecha que dio mero) y fecha que dio origen al crorigen al créédito dito ••Concepto por el cual se otorgConcepto por el cual se otorgóó el crel créédito (venta dito (venta de bienes o prestacide bienes o prestacióón de servicios, etc.); n de servicios, etc.); ••Monto total del crMonto total del créédito castigado por deudor; y dito castigado por deudor; y ••Monto total de todos los crMonto total de todos los crééditos que se castigan ditos que se castigan y que debe corresponder al monto contabilizado y que debe corresponder al monto contabilizado

2626

Libro auxiliar Libro auxiliar ““Registro Tributario de Registro Tributario de Castigo de Deudas IncobrablesCastigo de Deudas Incobrables””DeberDeberáá contener: contener: •• IndividualizaciIndividualizacióón y RUT del deudorn y RUT del deudor•• Documento y fecha que dio origen al crDocumento y fecha que dio origen al créédito otorgado dito otorgado

(factura, boleta, otros) (factura, boleta, otros) •• Concepto por el cual se otorgConcepto por el cual se otorgóó el crel créédito (venta de dito (venta de

bienes bienes oo prestaciprestacióón de servicios, etc.) n de servicios, etc.) •• Monto crMonto créédito castigado por deudor detallando cuenta dito castigado por deudor detallando cuenta

contable, ncontable, núúmero y fecha del comprobante en que se mero y fecha del comprobante en que se registra el gastoregistra el gasto

•• Monto total del crMonto total del créédito castigado, por adito castigado, por añño tributario, o tributario, detallando: castigos contables de ejercicios anteriores detallando: castigos contables de ejercicios anteriores sin acreditacisin acreditacióón tributaria; castigos acreditados en el n tributaria; castigos acreditados en el ejercicio (registrados en el ejercicio o ejercicios ejercicio (registrados en el ejercicio o ejercicios anteriores), y castigos contables anteriores), y castigos contables acreditablesacreditables en en ejercicios siguientesejercicios siguientes

•• Motivos del castigoMotivos del castigo

2727

c)c) Que se hayan agotado Que se hayan agotado prudencialmente los medios de prudencialmente los medios de cobrocobro•• SII aludiendo a SII aludiendo a ““prpráácticas usuales de mercadocticas usuales de mercado””

establece una serie de requisitos que deben establece una serie de requisitos que deben cumplirse para cumplirse para estimarestimar queque se han agotado se han agotado prudencialmente los medios de cobroprudencialmente los medios de cobro

•• Circular 24 distingue 3 tramos de crCircular 24 distingue 3 tramos de crééditos ditos incobrables (por cliente al tincobrables (por cliente al téérmino del ejercicio): rmino del ejercicio):

•• a)a) HastaHasta las 10 UFlas 10 UF•• b)b) SuperioresSuperiores a 10 UF e inferiores a 50 UFa 10 UF e inferiores a 50 UF•• c)c) SuperioresSuperiores a 50 UFa 50 UF

2828

a)a) CrCrééditosditos de hasta las 10 UFde hasta las 10 UF

•• llamadas telefllamadas telefóónicasnicas•• envenvíío de carta certificada de requerimiento de pago con o de carta certificada de requerimiento de pago con

la informacila informacióón de la deudan de la deuda•• remisiremisióón del deudor a bases de datos publicas de n del deudor a bases de datos publicas de

deudores morosos, siempre que la ley lo permita y sea deudores morosos, siempre que la ley lo permita y sea razonable segrazonable segúún cuantn cuantííaa

•• cese relaciones comerciales con deudorcese relaciones comerciales con deudor•• carpeta fcarpeta fíísica o registro sica o registro electrelectróóniconico con antecedentes con antecedentes

cronolcronolóógicos del cliente moroso, gestiones realizadas y gicos del cliente moroso, gestiones realizadas y resultados que justifican el castigo. resultados que justifican el castigo. SiSi cobranza se cobranza se externalizaexternaliza deberdeberáá contar con un contar con un certificadocertificado en el que en el que conste que realizadas las gestiones prejudiciales, el conste que realizadas las gestiones prejudiciales, el crcréédito no ha podido ser recuperadodito no ha podido ser recuperado

2929

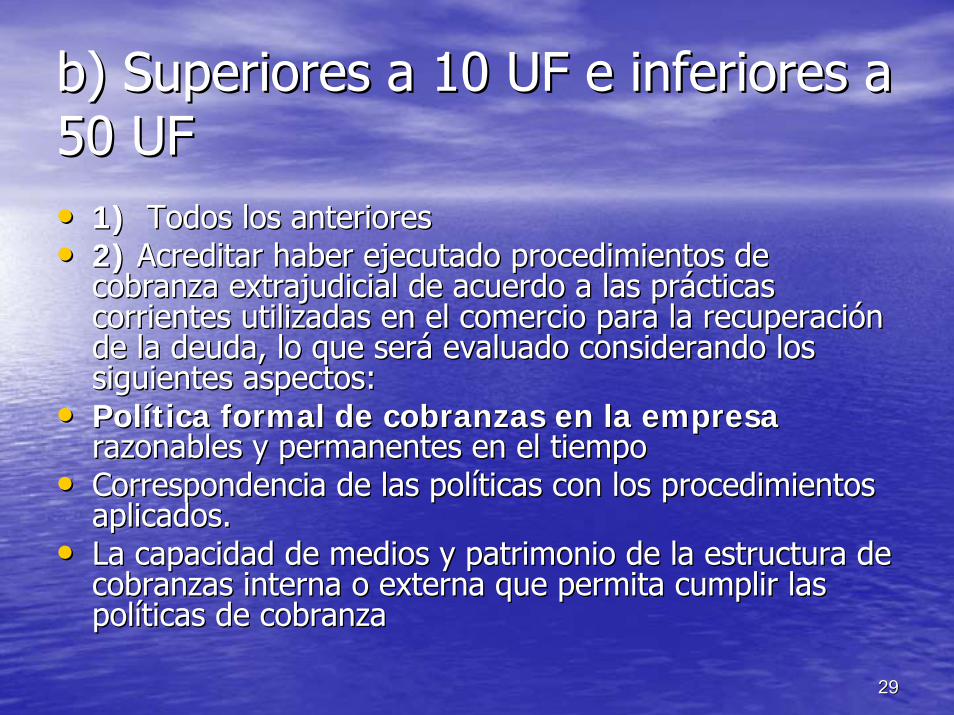

b)b) SuperioresSuperiores a 10 UF e inferiores a a 10 UF e inferiores a 50 UF50 UF•• 1)1) Todos los anterioresTodos los anteriores•• 2)2) Acreditar haber ejecutado procedimientos de Acreditar haber ejecutado procedimientos de

cobranza extrajudicial de acuerdo a las prcobranza extrajudicial de acuerdo a las práácticas cticas corrientes utilizadas en el comercio para la recuperacicorrientes utilizadas en el comercio para la recuperacióón n de la deuda, lo que serde la deuda, lo que seráá evaluado considerando los evaluado considerando los siguientes aspectos: siguientes aspectos:

•• PolPolíítica formal de cobranzas en la empresatica formal de cobranzas en la empresarazonables y permanentes en el tiempo razonables y permanentes en el tiempo

•• Correspondencia de las polCorrespondencia de las polííticas con los procedimientos ticas con los procedimientos aplicados. aplicados.

•• La capacidad de medios y patrimonio de la estructura de La capacidad de medios y patrimonio de la estructura de cobranzas interna o externa que permita cumplir las cobranzas interna o externa que permita cumplir las polpolííticas de cobranzaticas de cobranza

3030

c)c) SuperioresSuperiores a 50 UFa 50 UF

•• 1)1) Todos los anteriores de la letra b)Todos los anteriores de la letra b)•• 2) 2) Requerimiento judicialRequerimiento judicial al deudor y al deudor y

actuaciones procesales propias y razonables del actuaciones procesales propias y razonables del procedimiento judicial de que se trate. procedimiento judicial de que se trate. (acreditado mediante declaraci(acreditado mediante declaracióón jurada simple n jurada simple emitida conjuntamente por el abogado emitida conjuntamente por el abogado patrocinante de la causa y el representante legal patrocinante de la causa y el representante legal de la empresa acreedora)de la empresa acreedora)

3131

ExcepciExcepcióón a requerimiento judicialn a requerimiento judicial

•• Si contribuyente acredita que acciones Si contribuyente acredita que acciones judiciales, prosecucijudiciales, prosecucióón del juicio o la n del juicio o la ejecuciejecucióón o liquidacin o liquidacióón de las garantn de las garantíías no as no son razonables (cuantson razonables (cuantíía deuda, relacia deuda, relacióón n comercial o situacicomercial o situacióón patrimonial deudor)n patrimonial deudor)

•• PodrPodráá castigarse cumplidos requisitos castigarse cumplidos requisitos crcrééditos hasta 50 UFditos hasta 50 UF

•• Se exige declaraciSe exige declaracióón jurada simplen jurada simple

3232

Nuevos Requisitos SII castigos Nuevos Requisitos SII castigos incobrables Sincobrables Sóólo Empresas Suministros lo Empresas Suministros Domiciliarios:Domiciliarios:

SanitariosSanitariosElElééctricosctricosGasGasCompaCompañíñías Telefas Telefóónicas nicas

3333

1.1.-- CrCrééditos incobrables cuyo ditos incobrables cuyo monto por cliente al cierre del monto por cliente al cierre del ejercicio no superen 10 ejercicio no superen 10 Unidades de FomentoUnidades de Fomento

•• Haberse dado aviso por escrito de la Haberse dado aviso por escrito de la suspensisuspensióón del servicio n del servicio

3434

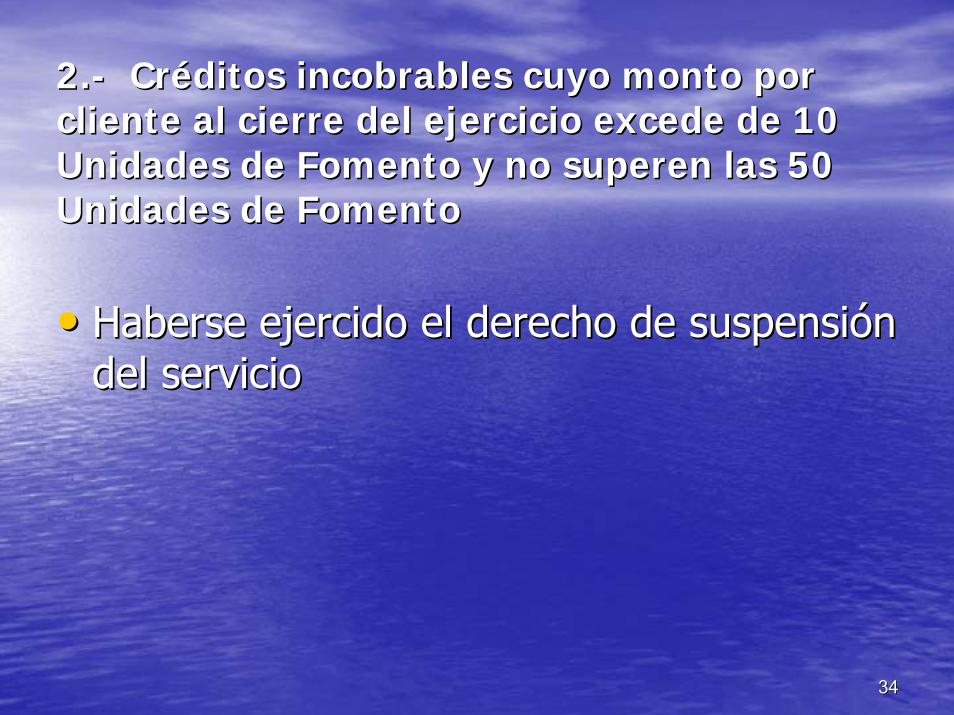

2.2.-- CrCrééditos incobrables cuyo monto por ditos incobrables cuyo monto por cliente al cierre del ejercicio excede de 10 cliente al cierre del ejercicio excede de 10 Unidades de Fomento y no superen las 50 Unidades de Fomento y no superen las 50 Unidades de FomentoUnidades de Fomento

•• Haberse ejercido el derecho de suspensiHaberse ejercido el derecho de suspensióón n del servicio del servicio

3535

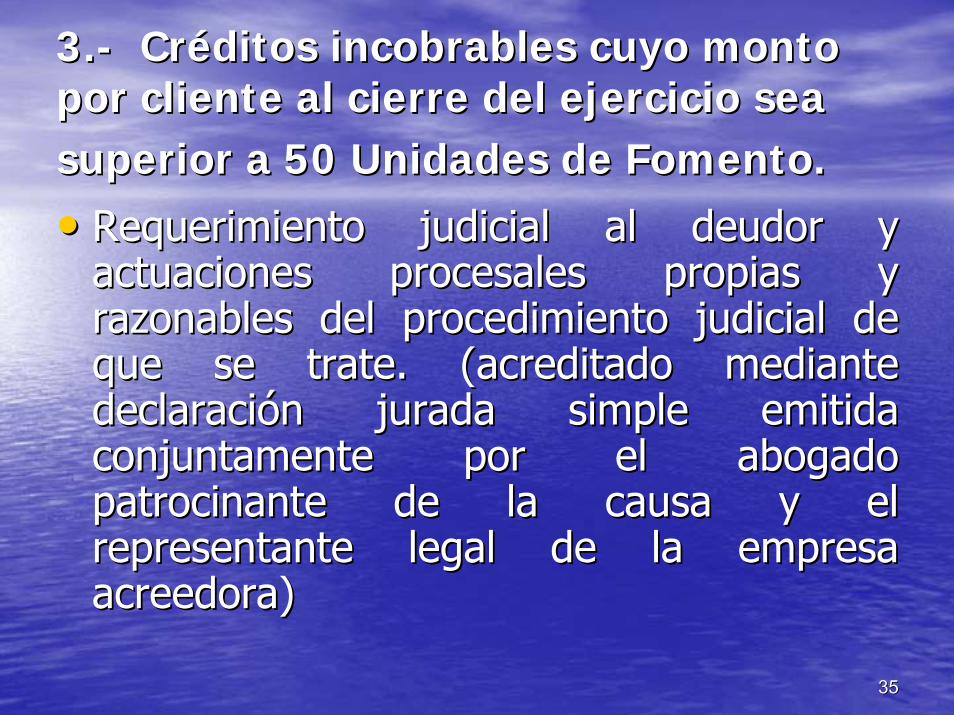

3.3.-- CrCrééditos incobrables cuyo monto ditos incobrables cuyo monto por cliente al cierre del ejercicio sea por cliente al cierre del ejercicio sea superior a 50 Unidades de Fomento.superior a 50 Unidades de Fomento.

•• Requerimiento judicial al deudor y Requerimiento judicial al deudor y actuaciones procesales propias y actuaciones procesales propias y razonables del procedimiento judicial de razonables del procedimiento judicial de que se trate. (acreditado mediante que se trate. (acreditado mediante declaracideclaracióón jurada simple emitida n jurada simple emitida conjuntamente por el abogado conjuntamente por el abogado patrocinante de la causa y el patrocinante de la causa y el representante legal de la empresa representante legal de la empresa acreedora)acreedora)

3636

Dos excepciones a requerimiento Dos excepciones a requerimiento judicialjudicial

•• Si contribuyente acredite que acciones Si contribuyente acredite que acciones judiciales, prosecucijudiciales, prosecucióón del juicio o la n del juicio o la ejecuciejecucióón o liquidacin o liquidacióón de las garantn de las garantíías no as no son razonables (cuantson razonables (cuantíía deuda, relacia deuda, relacióón n comercial o situacicomercial o situacióón patrimonial deudor)n patrimonial deudor)

•• Empresa acreedora ha desahuciado el Empresa acreedora ha desahuciado el contratocontrato

3737

Otra vOtra vííaa

•• Venta carteraVenta cartera