Publicación mensual de Consultoría Empresarial … · especial para afinar y limar asperezas y el...

26

Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta Diciembre 2014 ValorEs Saber y Hacer: Administración para Ejecutivos Mejores Prácticas Corporativas Pautas Fiscales y Legales Contabilidad con Creación de Valor Leer para Crecer Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Transcript of Publicación mensual de Consultoría Empresarial … · especial para afinar y limar asperezas y el...

Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta

Diciembre 2014

ValorEs

Saber y Hacer: Administración para Ejecutivos

Mejores Prácticas Corporativas

Pautas Fiscales y Legales

Contabilidad con Creación de Valor

Leer para Crecer

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

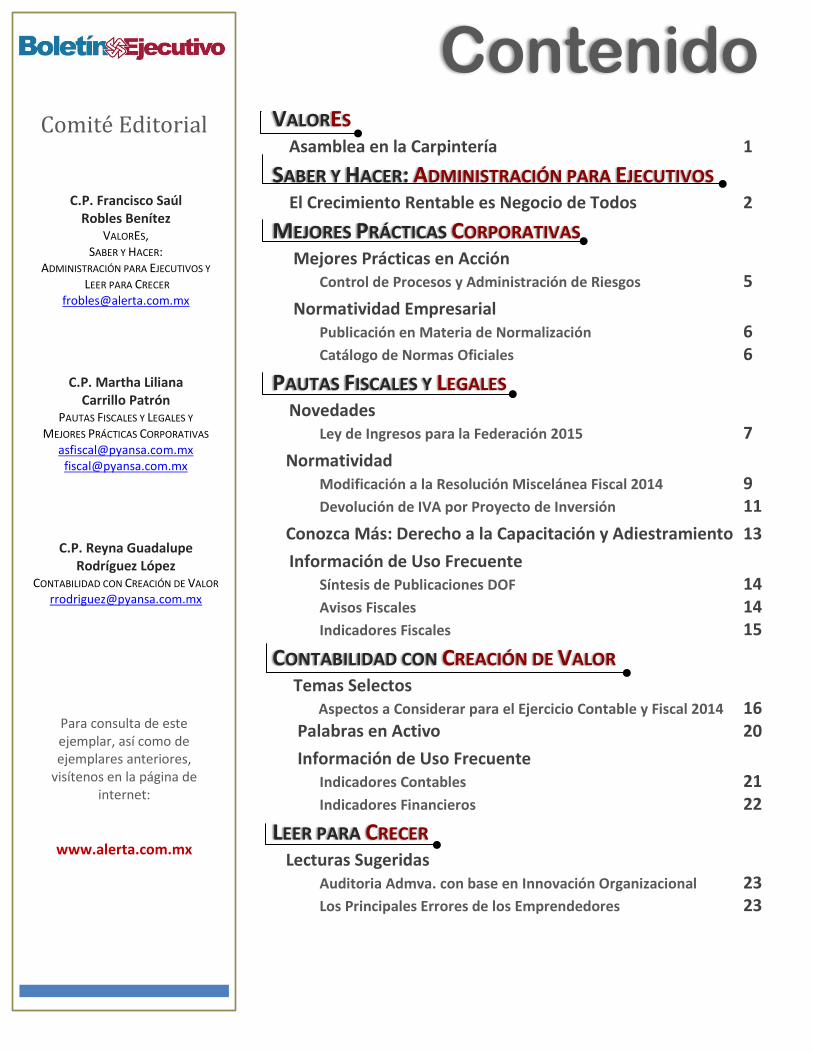

Contenido

Comité Editorial

C.P. Francisco Saúl Robles Benítez

VALORES, SABER Y HACER:

ADMINISTRACIÓN PARA EJECUTIVOS Y LEER PARA CRECER

C.P. Martha Liliana Carrillo Patrón

PAUTAS FISCALES Y LEGALES Y MEJORES PRÁCTICAS CORPORATIVAS

[email protected] [email protected]

C.P. Reyna Guadalupe Rodríguez López

CONTABILIDAD CON CREACIÓN DE VALOR [email protected]

Para consulta de este ejemplar, así como de ejemplares anteriores,

visítenos en la página de internet:

www.alerta.com.mx

VALORES Asamblea en la Carpintería 1

SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS El Crecimiento Rentable es Negocio de Todos 2

MEJORES PRÁCTICAS CORPORATIVAS Mejores Prácticas en Acción Control de Procesos y Administración de Riesgos 5

Normatividad Empresarial Publicación en Materia de Normalización 6 Catálogo de Normas Oficiales 6

PAUTAS FISCALES Y LEGALES Novedades Ley de Ingresos para la Federación 2015 7

Normatividad Modificación a la Resolución Miscelánea Fiscal 2014 9 Devolución de IVA por Proyecto de Inversión 11

Conozca Más: Derecho a la Capacitación y Adiestramiento 13

Información de Uso Frecuente Síntesis de Publicaciones DOF 14 Avisos Fiscales 14 Indicadores Fiscales 15

CONTABILIDAD CON CREACIÓN DE VALOR Temas Selectos Aspectos a Considerar para el Ejercicio Contable y Fiscal 2014 16 Palabras en Activo 20

Información de Uso Frecuente Indicadores Contables 21 Indicadores Financieros 22

LEER PARA CRECER Lecturas Sugeridas Auditoria Admva. con base en Innovación Organizacional 23 Los Principales Errores de los Emprendedores 23

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 1

VALORES

en la

Ninguno es tan bueno como todos juntos

“

“

Cuentan que una vez en una carpintería se celebró una extraña asamblea. Fue una reunión convocada por las diferentes herramientas del taller con el propósito de arreglar sus “diferencias”. La asamblea comenzó. De inmediato el martillo tomo el mando y ejerció la presidencia, pero la asamblea le notifico que tenía que renunciar. ¿La razón? ¡Hacia demasiado ruido!, y, además, se pasaba todo el tiempo golpeando. El martillo acepto su culpa, pero pidió que también fuera expulsado el tornillo. ¿La razón? Explico que había que darle muchas vueltas para que sirviera de algo. Ante el ataque, el tornillo acepto también, pero a su vez pidió la expulsión de la lija. ¿La razón? Les hizo ver que era muy áspera en su trato y siempre tenía fricciones con los demás. Y también la lija estuvo de acuerdo, a condición de que fuera expulsado el “metro” que siempre se la pasaba midiendo a los demás según su medida, como si fuera el único perfecto. En eso estaban cuando entro el encargado del taller, se puso el delantal e inicio su trabajo. Utilizo el martillo, la lija, el metro y el tornillo. Finalmente, la tosca y burda madera inicial se convirtió en un lindo juego de ajedrez. El objetivo estaba cumplido. Llegada la noche, cuando la carpintería quedo nuevamente sola, la asamblea reanudo la deliberación. Fue entonces cuando el serrucho tomo la palabra y dijo:

- Señores, ha quedado demostrado que tenemos muchos defectos, pero lo importante es que el carpintero trabaja con nuestras cualidades. Eso es lo que nos hace valiosos. Así que dejemos de pensar en nuestras fallas y concentrémonos en nuestras virtudes que son las que nos vuelven útiles, sobre todo si las unimos con un propósito. La asamblea descubrió entonces que el martillo era fuerte, el tornillo unía y daba resistencia, la lija era especial para afinar y limar asperezas y el metro era preciso y exacto. Se sintieron entonces un equipo capaz de producir y hacer cosas de calidad. Se sintieron orgullosos de sus fortalezas y de trabajar juntos y en armonía. Mientras tanto, el serrucho, líder invisible del grupo, esbozo una franca sonrisa de satisfacción.

En cualquier grupo de trabajo, a fin de arreglar las diferencias, se requiere de un

dialogo abierto entre sus miembros. Eso es lo “normal”: lo “anormal” seria que todo

estuviera perfecto

“ “

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 2

SABER Y HACER: ADMINISTRACIÓN PARA

EJECUTIVOS El Crecimiento Rentable es

Todos Negocio de Haga del crecimiento una cuestión rutinaria

“

“ Si sólo la alta gerencia de la organización se dedica a generar crecimiento, se desperdiciarán muchas oportunidades. Los empleados deben tratar de incrementar los ingresos en sus respectivas áreas de trabajo. La búsqueda de crecimiento debe formar parte de todas las conversaciones, reuniones y presentaciones en la organización. Todos quieren crecer. Sin embargo, esto es difícil porque:

Se invierte más tiempo y esfuerzo en recortar costos 1.y consolidar operaciones que en propiciar el crecimiento.

La mayoría de los gerentes hablan del crecimiento 2.en términos de tecnologías innovadoras y grandes jugadas, en vez de en términos de mejoras sostenidas diarias.

Se tiende a considerar que incrementar la 3.productividad depende de que la empresa disminuya su tamaño o recorte costos, y no de algo que suponga una mejor posición competitiva e incremente los ingresos.

La mayoría de los empleados cree que el 4.crecimiento depende solamente de la alta gerencia. Por tanto, estos no se sienten responsables por el crecimiento de la empresa.

Sin embargo, los empleados que están en contacto con el cliente son la fuente perfecta de nuevas ideas para crecer y conocen las necesidades que no han sido satisfechas. Si todo el mundo se comprometiera con los esfuerzos de crecimiento, la organización gozaría de un gran impulso en este sentido. En particular, la estima de los empleados aumentará si ven que sus ideas han sido puestas en práctica. Si cada empleado a cada nivel de la empresa se concentra en el crecimiento haciendo algo más por el cliente, la organización dará un gran salto hacia delante.

Mejoras a corto plazo El progreso es demasiado impredecible. Por tanto, es mejor procurar un progreso diario. Así pues, mejorar constantemente en el tiempo se traducirá en un impresionante y rentable crecimiento de los ingresos.

Pensar a corto plazo supone tomar en cuenta las necesidades del cliente que no han sido satisfechas, y alinear estas con la actividad de la compañía. El progreso a corto plazo no surge de ver el espejo retrovisor, sino cuando los empleados asumen el punto de vista del cliente. El progreso a corto plazo surge cuando la compañía se desempeña mejor que la competencia. Todos los departamentos de la compañía deben trabajar con el fin de propiciar un crecimiento a corto plazo. Para determinar la situación de cada departamento en este aspecto, formule las siguientes interrogantes:

Fuerza de ventas: ¿Estamos preocupados en 1.encontrar nuevos productos que la compañía le pueda ofrecer a sus actuales clientes? ¿Nos estamos concentrando en los clientes con el mayor potencial?

Satisfacción al cliente: ¿Ofrecemos mejores 2.servicios de posventa que la competencia? ¿Qué experiencia le estamos ofreciendo al cliente?

Logística y personal de entrega: ¿Qué tan fiables 3.somos en la entrega de las órdenes? ¿Cómo saber si lo somos?

Departamentos de manufactura: ¿Nuestros 4.procesos de manufactura nos dan una ventaja competitiva? ¿Qué tan buenos somos a la hora de entregar los cargamentos a tiempo? ¿Qué estamos haciendo para mejorar en esta área?

Departamento de finanzas: ¿Estamos utilizando 5.todas las capacidades de la empresa para ayudar a la fuerza de trabajo a hacer propuestas que atraigan nuevos clientes?

Facturación: ¿Proveemos facturas a tiempo, 6.detalladas y precisas a nuestros clientes? ¿Hacemos todo lo posible por no enfrascarnos en disputas innecesarias con nuestros clientes sobre la inexactitud de las facturas?

Asuntos legales: ¿Estamos aprovechando nuestros 7.abogados de modo de firmar contratos que incrementen nuestros ingresos? ¿Nos estamos valiendo de nuestros abogados para conseguir información valiosa sobre el mercado?

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 3

Saber y Hacer: Administración para Ejecutivos

Tecnología de información: ¿Contamos con 8.información precisa sobre lo que los clientes están comprando actualmente? ¿Estamos analizando cómo es utilizada la información por la competencia para mantener su competitividad?

Recursos humanos: ¿Estamos haciendo todo lo 9.necesario para eliminar las barreras entre los diversos departamentos de la empresa? ¿El equipo de recursos humanos distribuye la información recolectada por un departamento hacia los demás departamentos?

Diferencia entre buen crecimiento y mal crecimiento Un buen crecimiento es orgánico o generado internamente: es sostenible, rentable y eficiente desde el punto de vista de los recursos implicados. Un mal crecimiento es el resultado anticipado de transacciones excepcionales como las adquisiciones, que normalmente no logran generar un crecimiento duradero. El buen crecimiento, por definición, es el que incrementa los ingresos; pero no todos los crecimientos son iguales. De hecho, el crecimiento puede ser clasificado en:

• Mal crecimiento: que tiene lugar cuando las compañías toman decisiones a corto plazo que impactan negativamente en el valor a largo plazo.

• Buen crecimiento: que tiene lugar cuando los ingresos crecen en sincronía con la rentabilidad y, por tanto, creando valor para los accionistas. Las características clave de un buen crecimiento son:

Es rentable y genera capital. Genera un retorno

mayor que el ofrecido por las inversiones de seguridad.

Casi siempre es orgánico. Es orgánico cuando los empleados trabajan junto a los clientes con el fin de descubrir nuevos modos de utilizar un producto o servicio, o para captar un nuevo mercado.

Es diferenciador. Permite que los productos y servicios sean percibidos por el cliente como mejores que las ofertas similares de la competencia.

Es siempre sostenible. El crecimiento sostenible surge de acciones que pueden continuar año tras año.

Disipar los mitos que no nos permiten

avanzar

Los líderes deben comprometerse con el crecimiento si quieren tener una verdadera oportunidad de incrementar ingresos y ganancias. Para poder inspirar a los demás, los líderes de negocio deben tener acceso directo a información sobre clientes

y sobre lo que está haciendo la competencia. En vez de poner a sus asistentes a buscar la información, el líder debe hablar directamente con los clientes, los empleados que atienden directamente a los clientes y con los proveedores. Además de contar con los medios para comunicar internamente el plan y el modo de determinar si este rindió los frutos esperados. Un líder preocupado por el crecimiento debe ayudar a la organización para que aprenda a lidiar con el riesgo. El riesgo estará presente cada vez que se haga algo nuevo o diferente. Un buen líder debe asegurarse de que haya una correlación entre altos riesgos y alto rendimiento. Además, el líder debe tratar de reducir el riesgo al máximo. Incrementar la Productividad Normalmente, la productividad es vista desde la óptica de los costos, es decir, la reducción del gasto. En cambio, la productividad que toma en cuenta las ganancias busca incrementar estas mismas pero manteniendo el gasto. Este tipo de productividad requiere de una cierta mentalidad:

• Analizar todo lo que hace un negocio a diario para obtener más por cada peso.

• Honestidad. • Pensar con originalidad. • Tomar en cuenta asuntos fundamentales. • El incremento de la productividad no depende sólo

de la alta gerencia. También depende de los demás sectores de la organización.

Implementar un presupuesto de crecimiento La idea de “presupuesto de crecimiento” es sencillo; implica:

Desarrollar una lista de proyectos que estamos 1.emprendiendo para aumentar las ganancias, y el nivel de ganancias destinado a cada proyecto.

Clasificar cada proyecto de acuerdo con el tiempo 2.que tardará en producir ganancias:

Corto plazo: Generará más ganancias este año. Mediano plazo: generará ganancias en los

próximos dos a cinco años. Largo plazo: generará ganancias en cinco años o

más.

Establecer prioridades en el presupuesto para cada 3.uno de los proyectos.

Los costos asociados con cada proyecto de 4.crecimiento deben ser ajustados cada trimestre: investigación, desarrollo de producción, maketing, publicidad, etc.

Una vez listo el presupuesto de crecimiento, es preciso delegar las tareas entre los diversos empleados.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 4

Saber y Hacer: Administración para Ejecutivos

El presupuesto de crecimiento permitirá a los gerentes saber qué recursos están disponibles para cada proyecto. Además, el presupuesto de crecimiento determina efectivamente el plan a través del cual la organización pretende crecer, cómo será financiado el crecimiento y cuándo se logrará el mismo. Desarrollar actividades de marketing El marketing de “aguas arriba” es la base del crecimiento futuro de las ganancias. Esta cosiste en identificar las necesidades particulares de cada segmento de clientes y satisfacer las mismas mejor que la competencia. Para desarrollar las habilidades de marketing “aguas arriba”:

Empezar con un mapa del mercado: una visión 1.panorámica de cómo se está dividiendo el mercado en segmentos. Un buen mapa permitirá establecer quiénes son nuestros actuales clientes, cuáles son sus necesidades y por qué prefieren nuestros productos y servicios frente a los de la competencia.

Añada información sobre las necesidades de los 2.clientes: consígala preguntándole a los mismos clientes o mediante ciertos empleados clave.

Determine cómo segmentar el mercado en detalle: 3.cambiar nuestra segmentación es lo que nos permitirá hacer marketing de “aguas arriba”. Cada cliente tiene una percepción diferente y diversas necesidades que cambian con el tiempo.

Busque e indentifique nuevas oportunidades de 4.trabajo: identificando nuevas necesidades de los clientes. Estas deben ser definidas con la suficiente precisión como para que los productos y servicios desarrollados satisfagan las necesidades del cliente y produzcan ganancias. Esta es la esencia del marketing de “aguas arriba”.

Mejore sus ofertas y sus ventas cruzadas

En términos generales, las ventas cruzadas parecen sencillas: convencer a nuestro cliente de que haga negocio con nosotros dado que le ofrecemos un conjunto de productos y servicios. Sin embargo, en el mundo de los negocios son pocas las iniciativas de este tipo que funcionan porque:

Los clientes no reciben una oferta atractiva para que 1.continúen comprando.

No se atacan los segmentos indicados. 2. La fuerza de trabajo se especializa en vender sólo 3.

ciertos productos. Para que las ventas cruzadas funcionen, es preciso crear una propuesta de valor que sea entendida y atractiva para el cliente. Hasta que no entendamos las prioridades y necesidades del cliente en detalle, no

seremos capaces de ofrecerle nada que le resulte atractivo. Establezca un motor de crecimiento Normalmente, las buenas ideas aparecen cuando la gente intercambia información dentro de la compañía. Por tanto, es preciso establecer un “motor de crecimiento” - una estructura que permita el flujo libre de información por toda la organización. La buena información será:

No filtrada: por intermediarios. 1. Oportuna: debe ser recibida tan pronto como sea 2.

posible. Enviada simultáneamente a todos: no 3.

secuencialmente. Concisa y directa: para evitar distorsiones. 4.

La información es más que simplemente hablar. Cuando esta fluye regularmente, se establecen fuertes lazos sociales y se desarrolla la confianza, lo que generará aún más ideas. Convertir las nuevas ideas en crecimiento Todo crecimiento de las ganancias empieza con una idea. La innovación es un proceso social en el que todos pueden participar. El proceso de convertir una nueva idea en crecimiento es:

Idear: generar nuevas ideas con regularidad. Por lo 1.general, esto implica eliminar ciertos niveles burocráticos para que las personas que proponen ideas se sientan cómodas al momento de ponerlas en práctica. Es importante dejar en claro la importancia de las nuevas ideas, y crear una red informal que permita el surgimiento de las mismas.

Seleccionar: o decidir qué ideas deben ser 2.financiadas y cuáles no. El proceso de selección funcionará mejor si se utiliza un criterio claro para tal fin, y no el humor del gerente de turno. Este criterio es muy sencillo; basta preguntarse “¿qué es posible?” en vez de “¿cuál es el retorno sobre la inversión del proyecto?” Para que el proceso de selección se lleve a cabo correctamente, este debe ser puesto en manos de alguien que no sea el director financiero o un contador.

Desarrollar: una vez seleccionada una idea, esta 3.debe ser desarrollada. Para tal fin, serán necesarios recursos financieros, creatividad, adaptabilidad, pragmatismo y habilidades sociales.

Lanzar: el producto o servicio al mercado. 4.Normalmente la persona que genera la idea no es persona más idónea para lanzarla.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 5

Mejores Prácticas

Mejores Prácticas Corporativas

En Acción

La importancia de controlar los procesos y administrar los riesgos

“ “

Las mejores prácticas de gobierno corporativo son aquellas acciones tomadas por los administradores y los socios de una empresa para transparentar sus reglas de operación, ejercer el control democrático de la sociedad, promover la negociación y el diálogo entre socios y manejar responsablemente las deudas para financiar una inversión.

En un medio en el que las equivocaciones pueden resultar costosas, el orden es una cualidad que conduce a la efectividad y, sobre todo, genera ahorro. A menudo, las empresas se enfocan de manera tan impetuosa en obtener resultados que descuidan las formas, provocando (a mediano o largo plazo) una merma en el funcionamiento corporativo y un fracaso en la consecución de los objetivos. He ahí el inmenso beneficio que ofrece el gobierno corporativo.

De igual forma, será necesario implementar controles de calidad que permitan analizar si se va en el rumbo correcto, e identificar las áreas de oportunidad que pudieren existir. No se puede avanzar sin mirar atrás. Las mejores prácticas corporativas demandan que analicemos que nuestro trayecto no es producto de la casualidad: estamos en este punto porque hicimos u omitimos determinados pasos en el camino. Vamos bien porque cumplimos con todos nuestros objetivos propuestos, y seguiremos así porque lo que nos falta ya lo identificamos, y lo que hemos hecho bien lo seguiremos mejorando. Ciertamente, el constante cambio que implica vivir en el mundo actual representa un gran reto para quienes buscan consolidarse en el mundo corporativo. Mientras

que la pronta adaptación y capacidad de innovar representará un estatus vanguardista y privilegiado, la no actualización significará un rezago importante. Por tanto, debemos dejar en claro que el control no es sinónimo de monotonía: de nada servirá contar con una estructura concreta y bien esgrimida si no sabemos hacia dónde se pretende ir, así como tampoco servirá redactar objetivos ideales si se desconoce el camino para llegar a ellos.

Sin duda, resulta complejo predecir el impacto de determinadas acciones; es por ello que muchas instituciones optan por el conservadurismo riguroso como firme ideología. Sin embargo, la actualidad no permite este tipo de prácticas. Los riesgos son necesarios en el ámbito corporativo, pero deben asumirse gradualmente, de manera que el hecho de implementarlos no acabe en un suicidio financiero, ejecutivo u operativo. Forzosamente, los riesgos deben valorarse respecto a la posibilidad de sufrir pérdidas y a la oportunidad de generar ganancias. No es difícil comprender que un error de cálculo pueda ser fatal en el ámbito corporativo; sin embargo, el no tomar las oportunidades que se presentan es igualmente dañino. La capacidad de análisis, aunada a la sensibilidad que la experiencia aporta, se reflejará en el temple con el que el consejo de administración controle las actividades que se realicen. En la medida en la que se busque crear oportunidades y convertirlas en activos, se minimizará el riesgo de fracaso. El riesgo, tomado de manera responsable, se convertirá en una inversión. El gobierno corporativo exige a las sociedades, que las decisiones que marcan el rumbo de la empresa dejen de ser tomadas a la ligera y se estudien seriamente. Por lo tanto, afrontar un riesgo se convertirá en una decisión cierta y segura, y será una cuestión tan fácil y rutinaria y dependerá de la habilidad del emprendedor el aprender a distinguir entre lo que es arriesgado y lo que es temerario. Quien no se adapte, dejará de ser competitivo y se volverá obsoleto; el éxito acompañará a aquéllos que sean capaces de cristalizar sus objetivos, a pesar de las circunstancias. Así pues, empresario, conózcase a sí mismo; cuídese, protéjase, pero no se estanque.

“ “

“ “

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 6

Mejores Prácticas

Normatividad Corporativas

Empresarial

Noviembre 07, 2014 SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Proyecto de Norma Oficial Mexicana PROY-NOM-018-STPS-2014, Sistema armonizado para la identificación y comunicación de peligros y riesgos por sustancias químicas peligrosas en los centros de trabajo. Noviembre 14, 2014 SECRETARÍA DE COMUNICACIONES Y TRANSPORTES Norma Oficial Mexicana NOM-012-SCT-2-2014, Sobre el peso y dimensiones máximas con los que pueden circular los vehículos de autotransporte que transitan en las vías generales de comunicación de jurisdicción federal.

NOM Y FECHA DE PUBLICACIÓN

CAMPO DE APLICACIÓN

Secretaría de Trabajo y Previsión Social

NOM-006-STPS-2014

Manejo y almacenamiento de

materiales-condiciones de

seguridad y salud en el trabajo

11 de Septiembre de

2014

La presente Norma Oficial Mexicana rige en todo el territorio nacional y aplica en todos los centros de trabajo donde se realice el manejo y almacenamiento de materiales, a través del uso de maquinaria o en forma manual. Tiene como objetivo establecer las condiciones de seguridad y salud en el trabajo que se deberán cumplir en los centros de trabajo para evitar riesgos a los trabajadores y daños a las instalaciones por las actividades de manejo y almacenamiento de materiales, mediante el uso de maquinaria o de manera manual.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 7

PAUTAS FISCALES Y LEGALES

NOVEDADES Ley de Ingresos

De la Federación para

2015

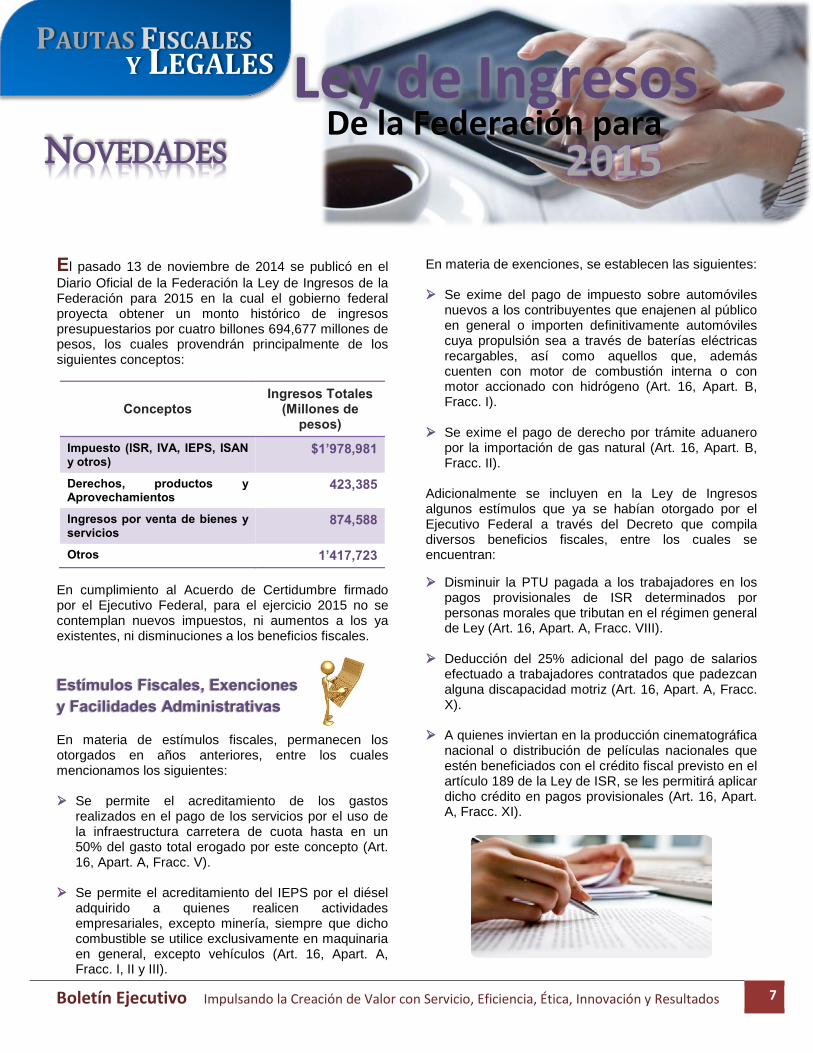

El pasado 13 de noviembre de 2014 se publicó en el Diario Oficial de la Federación la Ley de Ingresos de la Federación para 2015 en la cual el gobierno federal proyecta obtener un monto histórico de ingresos presupuestarios por cuatro billones 694,677 millones de pesos, los cuales provendrán principalmente de los siguientes conceptos:

Conceptos Ingresos Totales

(Millones de pesos)

Impuesto (ISR, IVA, IEPS, ISAN y otros) $1’978,981

Derechos, productos y Aprovechamientos 423,385

Ingresos por venta de bienes y servicios 874,588

Otros 1’417,723 En cumplimiento al Acuerdo de Certidumbre firmado por el Ejecutivo Federal, para el ejercicio 2015 no se contemplan nuevos impuestos, ni aumentos a los ya existentes, ni disminuciones a los beneficios fiscales. Estímulos Fiscales, Exenciones y Facilidades Administrativas En materia de estímulos fiscales, permanecen los otorgados en años anteriores, entre los cuales mencionamos los siguientes: Se permite el acreditamiento de los gastos

realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50% del gasto total erogado por este concepto (Art. 16, Apart. A, Fracc. V).

Se permite el acreditamiento del IEPS por el diésel adquirido a quienes realicen actividades empresariales, excepto minería, siempre que dicho combustible se utilice exclusivamente en maquinaria en general, excepto vehículos (Art. 16, Apart. A, Fracc. I, II y III).

En materia de exenciones, se establecen las siguientes: Se exime del pago de impuesto sobre automóviles

nuevos a los contribuyentes que enajenen al público en general o importen definitivamente automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como aquellos que, además cuenten con motor de combustión interna o con motor accionado con hidrógeno (Art. 16, Apart. B, Fracc. I).

Se exime el pago de derecho por trámite aduanero por la importación de gas natural (Art. 16, Apart. B, Fracc. II).

Adicionalmente se incluyen en la Ley de Ingresos algunos estímulos que ya se habían otorgado por el Ejecutivo Federal a través del Decreto que compila diversos beneficios fiscales, entre los cuales se encuentran: Disminuir la PTU pagada a los trabajadores en los

pagos provisionales de ISR determinados por personas morales que tributan en el régimen general de Ley (Art. 16, Apart. A, Fracc. VIII).

Deducción del 25% adicional del pago de salarios efectuado a trabajadores contratados que padezcan alguna discapacidad motriz (Art. 16, Apart. A, Fracc. X).

A quienes inviertan en la producción cinematográfica

nacional o distribución de películas nacionales que estén beneficiados con el crédito fiscal previsto en el artículo 189 de la Ley de ISR, se les permitirá aplicar dicho crédito en pagos provisionales (Art. 16, Apart. A, Fracc. XI).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 8

Pautas Fiscales y Legales

En materia de facilidades administrativas se incluyen las siguientes, de las cuales algunas ya se encuentran contempladas en la Resolución Miscelánea Fiscal 2014.

El envío de la contabilidad electrónica al SAT a partir

de 2015 se realizará conforme al calendario que señale la autoridad (Art. 22, Fracc. IV).

Establecer un esquema ágil para la devolución de saldos a favor del IVA (en 20 días) para los contribuyentes de los sectores de exportación, primario, con proyectos de inversión en activo fijo, y de producción y distribución de alimentos y medicinas (Art. 22, Fracc. III).

La posibilidad de expedir los comprobantes fiscales

digitales por nómina dentro del periodo comprendido entre la fecha en que se realice la erogación y a más tardar el 31 de diciembre de 2014 (Art. 22, Fracc. VI).

Opción para personas morales de no proporcionar constancia de retención de ISR e IVA a las personas físicas que les presten servicios profesionales o le otorguen el uso o goce temporal de bienes, siempre que dichas personas le entreguen un Comprobante Fiscal Digital por Internet (CFDI) que incluya los impuesto retenidos (Art. 16, Apart. A, Fracc. XII).

Considerar que las declaraciones correspondientes

al 2014 de los contribuyentes del Régimen de Incorporación Fiscal (RIF), están presentadas en tiempo, si lo hacen a más tardar el 31 de enero de 2015 (Art. 22, Fracc. V).

Los concesionarios de bandas de frecuencia del espectro radioeléctrico con rangos de frecuencia en megahertz (MHz) de 698 a 806 MHz, para efectos del artículo 239 de la Ley Federal de Derechos pagarán anualmente el derecho por el uso, goce, aprovechamiento por cada región en la que operen y por cada kilohertz concesionado, de conformidad con la tabla que señala la presente Ley. Esta disposición entrará en vigor el 1° de enero de 2016 (Art. 22, Fracc. II).

Tasa de recargos Se mantienen las tasas de recargos ya conocidas, esto es, de 0.75% mensual sobre los saldos insolutos, 1%, 1.25% y 1.5% tratándose de pagos a plazos en parcialidades hasta 12, 24 o más meses (Art. 8).

Intereses La tasa de retención por pago de intereses sobre el monto del capital sería del 0.60% (Art. 21). Precio de Gasolina Se contempla un aumento en el precio de la gasolina acorde con la inflación de 2015 en un tres por ciento (Art. 7mo. Transitorio). Vigencia Entrará en vigor a partir del 1o de enero de 2015, con excepción de algunas disposiciones.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 9

PAUTAS FISCALES Y LEGALES

NORMATIVIDAD

Resolución Miscelánea

Fiscal 2014

El SAT dio a conocer en su portal de Internet el anteproyecto de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2014. A la fecha de emisión de este Boletín, dicho anteproyecto no ha sido publicado en el Diario Oficial de la Federación (DOF), estaremos pendientes de su publicación para hacerlo de su conocimiento. A continuación les informamos las principales disposiciones: Calendario de envío contabilidad al SAT El envío al Servicio de Administración Tributaria (SAT) del catálogo de cuentas y las balanzas de comprobación, los contribuyentes obligados a llevar contabilidad lo harán a partir de las fechas siguientes:

Desde el 1 de enero de 2015: 1.

Las instituciones que componen el sistema a)financiero.

Los contribuyentes cuyos ingresos acumulables b)declarados o que se debieron declarar de 2013 hubiesen sido iguales o superiores a cuatro millones de pesos.

A partir del 1 de enero de 2016: 2.

Contribuyentes cuyos ingresos acumulables a)

declarados correspondientes al ejercicio 2013 sean inferiores a cuatro millones de pesos.

Contribuyentes dedicados a las actividades b)agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los términos del Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

Personas morales con fines no lucrativos. c) Contribuyentes que se inscriban al RFC durante d)

el ejercicio 2014 o 2015.

Desde el primer día del mes siguiente a aquel en el 3.cual se inscribieron al RFC, aquellos que lo realicen a partir del 1 de enero de 2016. (Tercero Resolutivo).

Respecto al envío de las pólizas al SAT, los contribuyentes obligados a llevar contabilidad lo realizarán conforme a lo siguiente:

A partir del 1 de enero de 2015: 1.

Instituciones que componen el sistema a)financiero.

Personas morales cuyos ingresos acumulables b)declarados o que se debieron declarar correspondientes al ejercicio 2013 sean iguales o superiores a cuatro millones de pesos.

A partir del 1 de enero de 2016, los siguientes: 2.

Personas morales cuyos ingresos acumulables a)sean inferiores a cuatro millones de pesos.

Personas físicas. b) Contribuyentes dedicados a las actividades c)

agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los términos del Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

Personas morales con fines no lucrativos. d) Contribuyentes que se inscriban al RFC durante e)

el ejercicio 2014 ó 2015.

A partir del primer día del mes siguiente a aquel en 3.que se inscribieron al RFC, aquellos contribuyentes que se inscriban a partir del 1 de enero de 2016. (Cuarto Resolutivo).

Excepciones en el envío contabilidad al SAT Los contribuyentes del Régimen de Arrendamiento, Servicios Profesionales e Incorporación Fiscal quedan relevados del envío de Contabilidad Electrónica, siempre y cuando registren sus operaciones en el módulo de contabilidad de la herramienta electrónica “Mis cuentas”. (Regla I.2.8.1.6., I.2.8.1.7., I.2.8.1.8.).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 10

Pautas Fiscales y Legales

Fechas de envío de la contabilidad al SAT Una vez que entre en vigor el deber de mandar la información contable los contribuyentes ingresarán de forma mensual sus datos mediante su buzón tributario conforme a la periodicidad y los plazos siguientes:

El catálogo de cuentas se enviará por primera vez I.

cuando se entregue la primera balanza de comprobación. En caso de que se modifique, se enviará a más tardar al vencimiento de la obligación del envío de la balanza de comprobación del mes en el que se realizó la modificación.

Las balanzas de comprobación, de forma mensual en los plazos siguientes:

Sujeto Término

Las personas morales

A más tardar en los primeros tres días del segundo mes posterior al mes que corresponda la información a enviar.

Las físicas

A más tardar en los primeros cinco días del segundo mes posterior al que corresponde la información a enviar.

Contribuyentes emisores de valores que coticen en las bolsas de valores concesionadas en los términos de la Ley del Mercado de Valores o en las bolsas de valores ubicadas en los mercados reconocidos así como sus subsidiarias.

Las de enero, febrero y marzo, el 3 de mayo. Las de abril, mayo y junio, el 3 de agosto. Las de julio, agosto y septiembre, el 3 de noviembre. Las de octubre, noviembre y diciembre, el 3 de marzo

Las personas morales y físicas dedicadas a las actividades agrícolas, silvícolas, ganaderas o de pesca que hayan optado por realizar pagos provisionales del ISR en forma semestral

A más tardar en los primeros tres y cinco días, respectivamente, del segundo mes posterior al último mes reportado en el semestre, mediante seis archivos vinculados que correspondan a cada uno de los meses que reporten.

La balanza de comprobación ajustada al cierre del ejercicio, tratándose de personas morales, se enviará a más tardar el 20 de abril del año siguiente al ejercicio que corresponda. En cuanto a las personas físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda.

Si existen errores en los archivos se enviarán nuevamente por la misma vía conforme a lo siguiente:

Tantas veces como sea necesario hasta que sean I.aceptados, a más tardar el último día del vencimiento de la obligación.

Los rechazados por alguna causa informática, II.dentro de los dos últimos días previos al vencimiento de la obligación, podrán enviarse nuevamente dentro de los cinco días hábiles siguientes a la fecha en que se comunique la no aceptación por el buzón tributario, para que una vez aceptados se consideren en tiempo.

Lo contribuyentes que modifiquen posteriormente la información de los archivos ya enviados para subsanar errores u omisiones, efectuarán la sustitución de estos, a través del envío de los nuevos archivos, dentro de los cinco días hábiles posteriores al que tenga lugar la modificación. Cuando los contribuyentes no puedan enviar su información por no contar con acceso a Internet, podrán acudir a la Administración Local de Servicios al Contribuyente para enviar la información desde las salas de Internet. (Regla I.2.8.1.7.). Envío de las pólizas a requerimiento de la autoridad Respecto de la información de las pólizas generadas continúa la obligación de enviarlas solo a requerimiento de la autoridad. (Regla I.2.8.1.8.).

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 11

PAUTAS FISCALES Y LEGALES

NORMATIVIDAD

Por Proyecto Inversión

Recientemente la Secretaría de Hacienda y Crédito Público dio a conocer a través de la Resolución Miscelánea Fiscal para 2014 la regla I.4.1.9, en la cual se establece que, los contribuyentes que realicen proyectos de inversión de activo fijo que consistan en la adquisición o elaboración de bienes, incluyendo, la prestación de servicios u otorgamiento del uso o goce temporal de bienes relacionados con la adquisición o elaboración de dichos activos, podrán obtener en un plazo máximo de 20 días hábiles contados a partir de la fecha de la presentación de la solicitud, la resolución a su solicitud de devolución de saldos a favor del IVA generados por la realización de dichos proyectos. Para tales efectos, deberán cumplir los siguientes requisitos:

Que el IVA acreditable de las inversiones I.represente cuando menos el 50% del IVA acreditable total que se declare.

Que el saldo a favor solicitado sea superior a II.$1’000,000.00.

Las adquisiciones realizadas correspondan a III.bienes nuevos adquiridos o importados de forma definitiva, a partir de enero de 2014 y se utilicen permanentemente en territorio nacional.

Pago de las erogaciones que generan el IVA IV.acreditable se haya realizado mediante cheque nominativo, tarjeta de crédito, de débito o de servicios o transferencia electrónica de fondos.

Procedimiento para realizar el trámite El trámite de devolución deberá presentarse a través del FED, conforme a lo previsto en la ficha de trámite 178/CFF “Solicitud de saldos a favor de IVA generado en proyectos de inversión en activo fijo” contenida en el Anexo 1-A de la Resolución Miscelánea Fiscal para 2014. De acuerdo con dicha ficha, para presentar el trámite de devolución se solicitarán diversos requisitos adicionales a los mencionados anteriormente, los cuales en su mayor parte tienen que ver con las inversiones de activo fijo que se efectuaron y se

presentarán por única ocasión en la primera solicitud de devolución por proyecto de inversión. Plazo para la devolución La primera solicitud de devolución se resolverá en un plazo regular de 40 días hábiles; las subsecuentes en un plazo de 20 días hábiles. Los contribuyentes, previo a la presentación de su primera solicitud de devolución, podrán solicitar a la autoridad fiscal que revise la información y documentación con la que cuente en ese momento, la autoridad contará con un plazo de 15 días hábiles para su revisión, lo cual no garantiza la procedencia de la solicitud de devolución. Causas por las que no pr ocederá el beneficio No aplicará el beneficio de autorizar la devolución en un plazo de 20 días hábiles, cuando:

Se trate de contribuyentes cuyos datos estén a)publicados en la página de Internet del SAT, al momento de presentar su solicitud de conformidad con lo dispuesto en los párrafos penúltimo, fracciones I, II, III y IV y último del artículo 69 del Código Fiscal de la Federación (CFF) (Contribuyentes con créditos fiscales firmes o determinados, que se encuentren no localizados o con sentencia condenatoria por delito fiscal), así como a los que se les haya aplicado la presunción establecida en el artículo 69-B del mismo Código (Presunción de realizar operaciones inexistentes), una vez que se haya publicado en el Diario Oficial de la Federación (DOF) y en la página mencionada el listado a que se refiere el tercer párrafo del citado artículo 69-B;

Soliciten la devolución con base en comprobantes b)fiscales expedidos por los contribuyentes que se encuentren en la publicación o el listado a que se refieren los artículos 69 ó 69-B del CFF.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 12

Pautas Fiscales y Legales

El SAT haya cancelado el certificado de sello digital, a)de conformidad con lo establecido en el artículo 17-H, fracción X del CFF, durante el periodo de solicitud de devolución de que se trate.

Se identifique que algún socio, accionista, asociado, b)miembro, integrante o representante legal de personas morales, que sean o hayan sido a su vez socios, accionistas, asociados, miembros, integrantes o representantes legales de otra persona moral le fue notificada la resolución prevista en el artículo 69-B, tercer párrafo del CFF;

En los doce meses anteriores al mes en que se c)presente la solicitud de devolución, el contribuyente tenga resoluciones firmes por las que se le hayan negado total o parcialmente cantidades solicitadas en devolución y donde el importe negado acumulado en ese periodo sea superior a $5’000,000.00 (cinco millones de pesos 00/100 M.N.) o en más del 20% del monto acumulado de las cantidades solicitadas en devolución. Este requisito no será aplicable tratándose de contribuyentes que no hayan presentado previamente solicitudes de devolución.

El contribuyente solicitante de la devolución o sus d)proveedores, así como los terceros con los que tengan operaciones los proveedores de referencia, que generen el 90% de su impuesto acreditable, no hayan presentado la DIOT, o esta haya sido presentada con inconsistencias o incompleta, respecto del periodo por el que se solicita la devolución.

Tratándose del IVA que derive de operaciones entre partes relacionadas, deberá comprobarse el pago, entero o acreditamiento del IVA trasladado en dichas operaciones.

Si el contribuyente incurre en incumplimiento de cualquiera de los requisitos establecidos en la presente regla, podrá manifestar lo que a su derecho convenga, exhibiendo la documentación que acredite su cumplimiento.

Conclusión El que la autoridad fiscal autorice este tipo de devoluciones en un plazo menor al establecido en el CFF, es una facilidad importante para los contribuyentes; sin embargo, cómo se podrá observar, son muchos los requisitos que se deben cumplir para poder obtener este beneficio, entre los cuales, uno de los requisitos depende del cumplimiento de obligaciones de terceras personas con las que se hayan realizado operaciones, como es el que los proveedores o terceros hubiesen presentado la DIOT en forma correcta, lo que ocasiona mayor dificultad para obtener la autorización correspondiente por parte de la autoridad.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 13

PAUTAS FISCALES Y LEGALES

CONOZCA MÁS…

a la Capacitación

y Adiestramiento

De acuerdo con la Ley Federal del Trabajo (LFT) en sus artículos 153 A, B, C y D se establece que: Los patrones tienen la obligación de proporcionar a todos los trabajadores, y éstos a recibir, la capacitación o el adiestramiento en su trabajo que le permita elevar su nivel de vida, su competencia laboral y su productividad, conforme a los planes y programas formulados, de común acuerdo, por el patrón y el sindicato o la mayoría de sus trabajadores. Para dar cumplimiento a esta obligación, los patrones podrán convenir con los trabajadores en que la capacitación o adiestramiento se proporcione a éstos dentro de la misma empresa o fuera de ella, por conducto de personal propio, instructores especialmente contratados, instituciones, escuelas u organismos especializados, o bien mediante adhesión a los sistemas generales que se establezcan. Las instituciones, escuelas u organismos especializados, así como los instructores independientes que deseen impartir formación, capacitación o adiestramiento, así como su personal docente, deberán estar autorizados y registrados por la Secretaría del Trabajo y Previsión Social (STPS). Los cursos y programas de capacitación o adiestramiento, así como los programas para elevar la productividad de la empresa, podrán formularse respecto de cada establecimiento, una empresa, varias de ellas o respecto a una rama industrial o actividad determinada y deberán impartirse al trabajador durante las horas de su jornada de trabajo; salvo que, atendiendo a la naturaleza de los servicios, patrón y trabajador convengan que podrá impartirse de otra manera; así como en el caso en que el trabajador desee capacitarse en una actividad distinta a la de la ocupación que desempeñe, en cuyo supuesto, la capacitación se realizará fuera de la jornada de trabajo. La capacitación tendrá por objeto preparar a los trabajadores de nueva contratación y a los demás interesados en ocupar las vacantes o puestos de nueva creación.

Podrá formar parte de los programas de capacitación el apoyo que el patrón preste a los trabajadores para iniciar, continuar o completar ciclos escolares de los niveles básicos, medio o superior. El adiestramiento tendrá por objeto:

Actualizar y perfeccionar los conocimientos y I.habilidades de los trabajadores y proporcionarles información para que puedan aplicar en sus actividades las nuevas tecnologías que los empresarios deben implementar para incrementar la productividad en las empresas;

Hacer del conocimiento de los trabajadores sobre II.

los riesgos y peligros a que están expuestos durante el desempeño de sus labores, así como las disposiciones contenidas en el reglamento y las normas oficiales mexicanas en materia de seguridad, salud y medio ambiente de trabajo que les son aplicables, para prevenir riesgos de trabajo;

Incrementar la productividad; y III. En general mejorar el nivel educativo, la IV.

competencia laboral y las habilidades de los trabajadores.

Asimismo, los trabajadores a quienes se imparta capacitación o adiestramiento están obligados a:

Asistir puntualmente a los cursos, sesiones de I.grupo y demás actividades que formen parte del proceso de capacitación o adiestramiento;

Atender las indicaciones de las personas que II.

impartan la capacitación o adiestramiento, y cumplir con los programas respectivos; y

Presentar los exámenes de evaluación de III.

conocimientos y de aptitud o de competencia laboral que sean requeridos.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 14

PAUTAS FISCALES Y LEGALES

INFORMACIÓN DE

Síntesis

De Publicaciones

USO FRECUENTE Avisos

Fiscales Indicadores

Fiscales DOF

SÍNTESIS DE PUBLICACIONES DOF Noviembre 10, 2014 COMISIÓN FEDERAL DE COMPETENCIA Acuerdo por el cual el Pleno de la Comisión Federal de Competencia Económica emite las Disposiciones Regulatorias de la Ley Federal de Competencia Económica. Noviembre 11, 2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Oficio 500-05-2014-37003 que notifica que los contribuyentes a que se refiere el Anexo 1 se han ubicado en el supuesto previsto en el artículo 69-B, primer párrafo del CFF. COMISIÓN REGULADORA DE ENERGÍA Resolución por la que la Comisión Reguladora de Energía actualiza los valores de los parámetros md, mm, dd y dm, en términos de las disposiciones 4.2 y 11.3 del anexo de la resolución RES/524/2013 por la dicha Comisión aprueba y expide una metodología para la determinación de los precios máximos de gas natural objeto de venta de primera mano a Pemex-Gas y Petroquímica Básica. Noviembre 13, 2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2015.

SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Reglamento Federal de Seguridad y Salud en el Trabajo. Noviembre 24, 2014 INSTITUTO NACIONAL ELECTORAL Acuerdo del Consejo General del Instituto Nacional Electoral que se expide el Reglamento de Radio y Televisión en Materia Electoral. Noviembre 27, 2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Oficio 500-05-2014-39013 notifica que los contribuyentes a que se refiere el Anexo 1 ejercieron el derecho previsto en el artículo 69-B, segundo párrafo del CFF, sin embargo, no desvirtuaron los hechos que se les imputaron, y se actualiza la situación a que se refiere el primer párrafo del artículo 69-B del CFF.

Noviembre 28, 2014 SECRETARÍA DE ECONOMÍA Acuerdo por el que se fija el precio máximo para el gas licuado de petróleo al usuario final correspondiente al mes de Diciembre de 2014.

SECRETARÍA DE ENERGÍA Programa de Supervisión 2015 para la verificación de instalaciones, vehículos, equipos y actividades de permisionarios de transporte, almacenamiento, distribución y expendio al público de Gas L.P.

Decreto por el que se modifica y amplía la vigencia del diverso por el que se sujeta el gas licuado de petróleo a precios máximos de venta de primera mano y de venta a usuarios finales, publicado el 1 de enero de 2014. AVISOS FISCALES Noviembre 06, 2014 Avisos ante el RFC de trabajadores y asimilados a salarios. Noviembre 11, 2014 CFDI por adquisición de bienes inmuebles. Noviembre 14, 2014 Ley Antilavado de Dinero: Herramienta Consulta de Reporte de Retroalimentación de Calidad. Noviembre 26, 2014 Ley de Ingresos de la Federación para 2015.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 15

Pautas Fiscales y Legales

Indicadores Fiscales

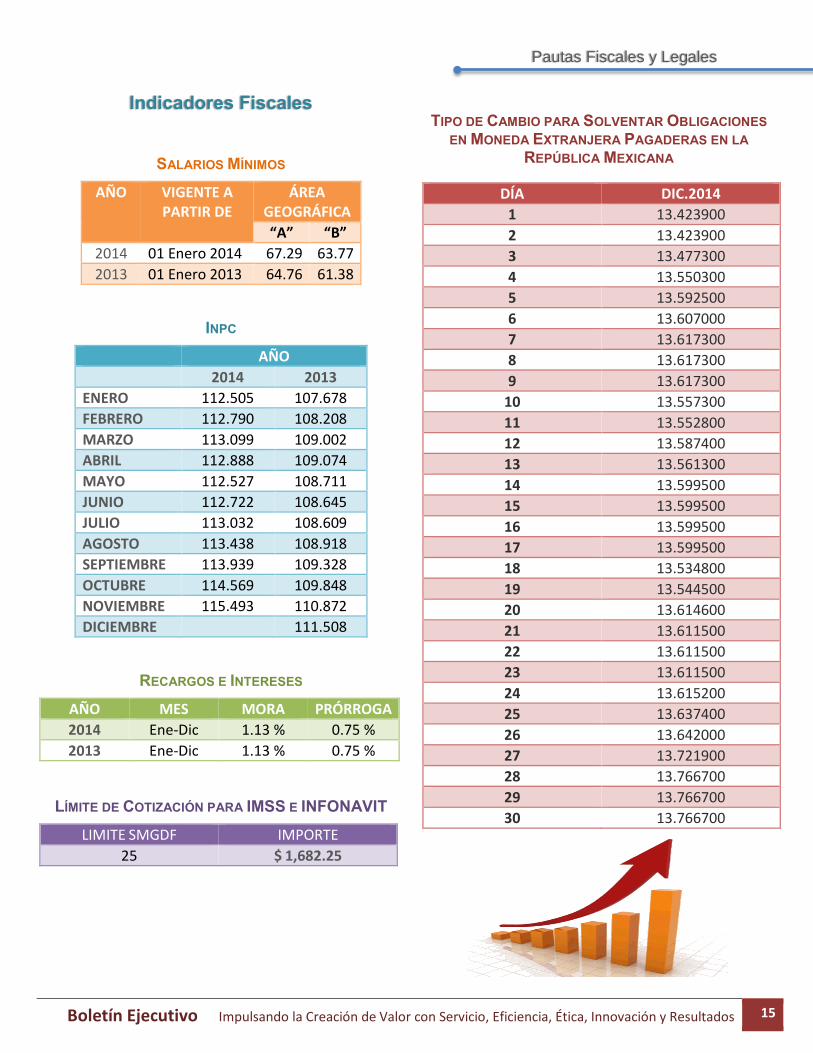

SALARIOS MÍNIMOS AÑO VIGENTE A

PARTIR DE ÁREA

GEOGRÁFICA “A” “B”

2014 01 Enero 2014 67.29 63.77 2013 01 Enero 2013 64.76 61.38

INPC AÑO 2014 2013 ENERO 112.505 107.678 FEBRERO 112.790 108.208 MARZO 113.099 109.002 ABRIL 112.888 109.074 MAYO 112.527 108.711 JUNIO 112.722 108.645 JULIO 113.032 108.609 AGOSTO 113.438 108.918 SEPTIEMBRE 113.939 109.328 OCTUBRE 114.569 109.848 NOVIEMBRE 115.493 110.872 DICIEMBRE 111.508

RECARGOS E INTERESES AÑO MES MORA PRÓRROGA 2014 Ene-Dic 1.13 % 0.75 % 2013 Ene-Dic 1.13 % 0.75 %

LÍMITE DE COTIZACIÓN PARA IMSS E INFONAVIT LIMITE SMGDF IMPORTE

25 $ 1,682.25

TIPO DE CAMBIO PARA SOLVENTAR OBLIGACIONES

EN MONEDA EXTRANJERA PAGADERAS EN LA REPÚBLICA MEXICANA

DÍA DIC.2014 1 13.423900 2 13.423900 3 13.477300 4 13.550300 5 13.592500 6 13.607000 7 13.617300 8 13.617300 9 13.617300

10 13.557300 11 13.552800 12 13.587400 13 13.561300 14 13.599500 15 13.599500 16 13.599500 17 13.599500 18 13.534800 19 13.544500 20 13.614600 21 13.611500 22 13.611500 23 13.611500 24 13.615200 25 13.637400 26 13.642000 27 13.721900 28 13.766700 29 13.766700 30 13.766700

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 16

CONTABILIDAD CON CREACIÓN DE VALOR

Temas Selectos

Aspectos a Considerar para el Ejercicio Contable

y Fiscal 2014

Estamos próximos a concluir un ejercicio fiscal, por tal motivo debemos de tomar en consideración todo lo necesario para el adecuado corte de operaciones contables y fiscales. Para llevar a cabo lo anterior, es necesario revisar las distintas obligaciones a cumplir las cuales se encuentran contenidas en múltiples disposiciones normativas; por lo que sólo comentaremos las que consideramos de mayor importancia para el cierre tanto contable como fiscal: Elabora una lista de pendientes Te recomendamos elaborar un listado de todos los detalles y pendientes que debes realizar en el cierre del ejercicio 2014. Recuerda marcar cada uno de los puntos una vez cumplidos y darle prioridad a aquellos con más importancia o urgencia. Solicita los comprobantes de gastos con anticipación Te recomendamos solicitar las facturas con anticipación, esto con el objeto de que puedan ser verificadas respecto a su deducibilidad, de ser posible marca una fecha límite para la entrega de facturas por parte de los proveedores y del personal de la compañía.

Realiza el amarre de las cuentas colectivas Las cuentas de deudores diversos, clientes, proveedores y acreedores diversos deben estar perfectamente amarradas al cierre del ejercicio, y al decir amarradas, nos referimos a que los reportes de control que tenemos en estas cuentas, deben estar perfectamente cuadrados y checados contra la balanza de comprobación del sistema de contabilidad y los sistemas de cartera, conciliando saldos para su correcto registro.

Depura las conciliaciones bancarias Para evitar ajustes de auditoría posteriores al cierre del ejercicio, se te aconseja depurar o limpiar las partidas pendientes en conciliaciones bancarias para que lleguen lo más limpias posibles al cierre del ejercicio. Si no se realiza, podrían desprenderse ajustes que puedan afectar el resultado del ejercicio. No olvidar registrar las provisiones Recuerda que habrá gastos correspondientes al ejercicio 2014 pagados en 2015, por lo que será necesario hacer las provisiones correspondientes para que el gasto sea deducible en 2014, en caso de no hacer la provisión correspondiente el gasto será no deducible. Ajustes al tipo de cambio Realiza los ajustes al tipo de cambio al último día del mes de diciembre. Neteo de IVA Efectúa el neteo de IVA y registra el impuesto a favor o pagar en su caso los acreditamientos a que se tienen derecho. Recordemos que se modificó las tasas de IVA, eliminando la de la región fronteriza.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 17

Contabilidad con Creación de Valor

Inventarios Elabora un inventario al cierre del ejercicio para cuantificar físicamente las mercancías y valúa de acuerdo a los registros contables y realiza los registros de ajuste por los sobrantes y faltantes de mercancías o en su caso la baja o destrucción de los bienes, por mal estado, obsoletos o inservibles, de acuerdo a los requisitos establecidos por la legislación en la materia, que soporten la operación y las autorizaciones correspondientes. Estimación p/obsolescencia de inventarios Evaluar el saldo de la cuenta estimación p/obsolescencia de inventarios. Cabe señalar que la afectación por cancelación solo deberá hacerse con previa autorización. Reglas para la Deducción de Inversiones Para el año 2014 la deducción de inversiones en automóviles solo serán deducibles hasta por un monto de $130,000 de conformidad con el artículo 36 Fracción II de la Ley del Impuesto Sobre la Renta (LISR). Estimaciones para cuentas Incobrables Verifica que las estimaciones para cuentas incobrables no estén rebasando la cuenta de clientes, cabe señalar que una cancelación contra cuentas incobrables solo deberá hacerse con previa autorización, después de haberse analizado y haberse agotado todos los recursos para su recuperación. Deducción de Cuentas Incobrables Si durante el ejercicio se realizaron cancelaciones de cuentas incobrables, verificar si tienen efectos fiscales, es decir si cumplieron con los supuestos para realizar la deducción de las mismas, ya sea por prescripción o antes si fuera notoria la imposibilidad práctica de cobro. En la caso de la cancelación de cuentas incobrables por imposibilidad práctica de cobro, para poder realizar su deducción se deberá presentar ante el SAT a más tardar el 15 de Febrero del ejercicio siguiente, escrito libre donde se informe sobre los créditos incobrables por los que se aplicó la deducción fiscal, así como notificación de dicha situación al deudor.

Pagos Anticipados y Anticipo a Proveedores Revisar que los pagos anticipados y anticipo a proveedores cumplan con la política ya establecida por la Dirección del Grupo. Conciliar los saldos con filiales Es necesario que se concilien saldos entre las compañías del Grupo, para verificar que los saldos coincidan y en caso contrario proceder a hacer las correcciones correspondientes. Depreciaciones y amortizaciones En las cuentas de depreciaciones de activos fijos y amortizaciones de los activos intangibles no deberán ser mayor al saldo de la inversión y concilia los saldos con el reporte del sistema o tu papel de trabajo. Reserva legal Hacer el registro previo de reserva legal separando el 5% sobre la utilidad neta. Cuentas de orden En los registros contables deberá de existir un catálogo de cuentas de orden para efectos fiscales tan numeroso como necesario para su identificación fiscal mediante el cual se registre el efecto fiscal del año cancelándose en el mes de enero del siguiente ejercicio; sin embargo, algunas cuentas deberán permanecer por tratarse de saldos acumulativos tales como la Cuenta de Capital de Aportación (CUCA), Cuenta de Utilidad Fiscal Neta (CUFIN) Acumulada al Ejercicio 2013 y la generada en el Ejercicio 2014, lo anterior de acuerdo con las modificaciones realizadas a las disposiciones para el ejercicio 2014, ingresos afectos al ISR, ingresos efectivamente cobrados afectos al IVA, Costo de lo Vendido Deducible, Deducciones Fiscales no Contables, Ingresos Fiscales no Contables, etc. Costo de lo Vendido Verificar el método de Valuación de inventarios: PEPS, Costo identificado, Costo promedio, Detallista. Identificar los pagos a personas físicas, a sociedades y asociaciones civiles, para determinar la deducibilidad así como detectar las “partidas no deducibles” con el propósito de determinar el “costo de ventas” para efectos contables y el “costo de lo vendido” para efectos fiscales.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 18

Contabilidad con Creación de Valor

Efectúa proyecciones de Impuestos También es necesario que hagas tus proyecciones de impuestos, una vez que estén listos los registros contables correspondientes al ejercicio, determina en forma correcta y oportuna los siguientes impuestos:

Impuesto Diferido D-4.- Hacer el registro real de la provisión D-4 en la cuenta 1611 o 2420 en ningún caso deberá traer saldo en activo y pasivo.

ISR.- Hacer las cancelaciones de provisiones de ISR y hacer el registro real del impuesto, así como la separación del ISR del pago provisional a pagar en enero 2015.

PTU.- Otro punto importante es hacer la cancelación

de provisión PTU y hacer el registro real para el pago en Mayo 2015.

Recordemos que a partir de Enero 2014 desaparecen el Impuesto Empresarial a Tasa Única y el Impuesto a los Depósitos en Efectivo (IDE), con el fin de que los ingresos empresariales estén gravados solo en el ISR. Obtención del CFDI por las Deducciones En materia de Comprobantes Fiscales es necesario obtener el Comprobante Fiscal Digital por Internet (CFDI) por todas las deducciones fiscales que aplique en el ejercicio (XML) y que realice el respaldo correspondiente, esto a fin de amparar la deducibilidad de dichas erogaciones. Tal y como se les ha informado anteriormente, dicho comprobante puede obtenerse directamente de la página de Internet del SAT. Asimismo confirmar que se haya dado cumplimiento con la obligación de la entrega de los CFDI de nóminas a los trabajadores y hayan firmado el listado por trabajador. Así como su timbrado en las fechas establecidas. Cálculo del ISR Anual de los Trabajadores Resulta conveniente elaborar un cálculo estimado del ISR Anual de los trabajadores con la finalidad de hacer ajustes en las retenciones del mes de diciembre como puede ser en el pago de su gratificación anual o en la última nómina del mes de diciembre, para que se retenga el saldo a su cargo o se le regrese su saldo a favor, esto con el propósito de que se ajusten en el mes de diciembre.

Avisos ante el RFC de Trabajadores

De conformidad con lo establecido en el artículo 27, quinto párrafo del Código Fiscal de la Federación (CFF) y el artículo 26, fracción IV, incisos a) y b) del Reglamento del CFF, los empleadores están obligados a presentar al Servicio de Administración Tributaria, los avisos ante el Registro Federal de Contribuyentes de inscripción, reanudación y suspensión de los trabajadores que les presten servicio personal subordinado. El cumplimiento de dichas obligaciones es uno de los requisitos para la deducibilidad de los sueldos y salarios pagados, por lo que le sugerimos cumplir con estas obligaciones. Deducciones Efectivamente Erogadas El artículo 27 fracción VIII de la Ley del ISR establece que tratándose de pagos que a su vez sean ingresos de contribuyentes personas físicas, de los contribuyentes a que se refiere el Capítulo VII de este Título (De los coordinados), así como de aquellos realizados a los contribuyentes a que hace referencia el último párrafo de la fracción I del artículo 17 de la Ley (Honorarios a Sociedades Civiles y Asociaciones Civiles) y de los donativos, éstos sólo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate, sólo se entenderán como efectivamente erogados cuando hayan sido pagados en efectivo, mediante transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero. En relación al acreditamiento del Impuesto al Valor Agregado (IVA), es importante mencionar que el artículo 5 Fracción III de la Ley del Impuesto al Valor Agregado (LIVA) establece que para que el IVA sea acreditable se requiere que el IVA trasladado al contribuyente haya sido efectivamente pagado.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 19

Contabilidad con Creación de Valor

Provisión de Impuestos (IMSS, SAR, CESANTIA Y VEJEZ E INFONAVIT) Verifica que las provisiones de estos conceptos estén debidamente cuadradas contablemente vs la emisión del seguro. Grado de Riesgo del IMSS Con motivo de la declaración anual del grado de riesgo correspondiente al año de 2014, se deberá de cambiar la prima de grado de riesgo para los pagos a efectuar al Instituto Mexicano del Seguro Social (I.M.S.S.) a partir del mes de Marzo de 2015. Gratificaciones Hacer las cancelaciones de las provisiones de gratificaciones para el pago de aguinaldo, despensas, p/fiesta de fin de año y hacer el registro real del gasto. Contabilidad electrónica Ante la nueva obligación de llevar y presentar la contabilidad electrónica al SAT se deberá considerar lo siguiente para el cierre del ejercicio:

Depurar las cuentas antes del envío de la balanza.

Recabar toda la información relativa a los CFDI y documentación soporte, a fin de poder relacionarlos debidamente en la contabilidad.

Tener la contabilidad disponible en la matriz.

También es importante validar los folios y XML de

los comprobantes electrónicos.

Almacenamiento de xml en discos, cintas o cualquier otro sistema electrónico.

Contar con papeles de trabajo, estados de cuenta

bancarios y las conciliaciones de los depósitos y retiros respecto a los registros contables, incluyendo

los estados de cuentas correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente.

Integrar los CFDI a la póliza que soporten la

operación, así mismo identificar los impuestos con las distintas tasas, cuotas y actividades por las que no sea obligatorio pagar el impuesto.

Recordemos que los registros o asientos contables se efectuará a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad; sin embargo, se podrá optar por efectuarlo dentro del mes siguiente a la fecha en que se realicen los actos respectivos.

El plazo de envió de las balanzas será para

Personas Morales a más tardar el día 25 del mes inmediato posterior. Y en personas Físicas a más tardar el día 27 del mes inmediato posterior.

Se deberá contar con el Catálogo de cuentas utilizado en el periodo: a éste se le agregará un campo con el código agrupador de cuentas del SAT contenidos en el anexo 24. Por única vez en el primer envío y cada vez que dicho catálogo sea modificado.

Ten listas las Balanzas de comprobación que incluya

saldos iníciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital y resultados (ingresos, costos y gastos) y cuentas de orden para su envió en Enero 2015.

Estos son los puntos más importantes para poder tener un buen cierre del ejercicio, pues recordemos que basados en Normas de Información Financiera, se debe registrar todo en el período correspondiente, pues de aquí se desprenderán todos los informes que servirán de base para la toma de decisiones.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 20

CONTABILIDAD CON CREACIÓN DE VALOR

Palabras en Activo

Compras Esta cuenta representa la adquisición de mercancías por parte de la empresa con el propósito de revenderlas o utilizarlas para la fabricación de otros productos. Fletes sobre compras Esta cuenta representa los pagos de embarque que paga la empresa en el momento de adquirir su mercancía.

Intereses por pagar Esta cuenta representa el total de los intereses pendientes de pago a cargo de la empresa a una fecha determinada. Fondos de Pensión El fondo de pensión es un contrato entre una compañía y sus empleados mediante el cual la primera se compromete a contribuir con una determinada cantidad de dinero para la creación de un fondo de jubilación. Los recursos de dicho fondo serán utilizados solo por los empleados que se hayan considerado inicialmente, por los cuales la compañía ha estado efectuando contribuciones periódicas.

Capital autorizado Este concepto sólo se encuentra en las sociedades constituidas bajo el régimen de capital variable y representa el total del capital que, como máximo, puede tener la sociedad sin modificar su escritura constitutiva. Este capital puede o no estar totalmente suscrito, pero cuando menos debe estar “colocado” el mínimo que marca la ley en cada tipo de sociedades, o el que indique la propia escritura.

Evaluación de conocimientos contables

Son actividades sujetas al IVA excepto por: 1. a) Enajenación de bienes b) Compra/venta de terrenos c) Prestación de servicios independientes d) Renta de bienes inmuebles

Cuenta que muestra los resultados de ejercicios 2.anteriores mostrando las diferencias entre los ingresos y los gastos:

a) Utilidades retenidas b) Dividendos c) Capital Social d) Utilidad del ejercicio

Esta cuenta representa los anticipos realizados 3.

para la compra de mercancías, materiales o bienes que recibiremos en una fecha futura: a) Proveedores b) Anticipo a proveedores c) Clientes d) Anticipo de clientes

Cuenta que se utiliza para registrar las aportaciones 4.

de los dueños al negocio: a) Deudores diversos b) Dividendos c) Capital social d) Acreedores

Respuestas:

1. b) 2. a) 3. b) 4. c)

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 21

CONTABILIDAD CON CREACIÓN DE VALOR

Información de Uso Frecuente

Indicadores Contable

Indicadores Financieros

IMPRESIÓN TOTAL CAPTURADEFINITIVA PÓLIZAS OPORTUNA 1 DIA % 2 DIAS % 3 DIAS % 4 DIAS % MAS DE 4 DIAS %

ALERTA 4 dic. 41 41 100% 0 0% 0 0% 0 0% 0 0% 0 0% LA CIÉNEGA 4 dic. 47 47 100% 0 0% 0 0% 0 0% 0 0% 0 0% GRUPO ALERTA 5 dic. 77 77 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V. GRUPO PACÍFICO 3 dic. 27 27 100% 0 0% 0 0% 0 0% 0 0% 0 0% PYANSA 1 dic. 228 228 100% 0 0% 0 0% 0 0% 0 0% 0 0% COSALÁ 5 dic. 65 63 97% 2 3% 0 0% 0 0% 0 0% 0 0% CORPORATIVO 3 dic. 239 230 96% 6 3% 3 1% 0 0% 0 0% 0 0% CONTEMP 2 dic. 36 34 95% 2 5% 0 0% 0 0% 0 0% 0 0%

FULL COLOR 2 dic. 96 96 100% 0 0% 0 0% 0 0% 0 0% 0 0% TV. DE CULIACAN 3 dic. 264 260 99% 4 1% 0 0% 0 0% 0 0% 0 0% T.V DEL PACÍFICO 2 dic. 193 191 99% 2 1% 0 0% 0 0% 0 0% 0 0% T.V. DEL YAQUI 3 dic. 299 290 97% 7 2% 2 1% 0 0% 0 0% 0 0% PROMOTORA DE MEDIOS AUDIOVISUALES 1 dic. 52 48 92% 4 8% 0 0% 0 0% 0 0% 0 0% MEDIA SERVICIOS DIVERSOS 1 dic. 47 43 92% 2 4% 1 2% 1 2% 0 0% 0 0%

OSEGASIN 3 dic. 184 182 99% 2 1% 0 0% 0 0% 0 0% 0 0% SERSI 3 dic. 231 218 94% 7 3% 6 3% 0 0% 0 0% 0 0% PROMOTORA SINALOENSE 3 dic. 557 525 94% 22 4% 5 1% 5 1% 0 0% 0 0% OPERADORA PUQSA 3 dic. 506 475 93% 11 3% 20 4% 0 0% 0 0% 0 0% PROMOGAS 3 dic. 187 171 92% 9 5% 7 3% 0 0% 0 0% 0 0% PROMOTORA BAJA CAL 3 dic. 317 289 91% 18 6% 2 1% 4 1% 0 0% 4 1% GASPASA 4 dic. 3,161 2,565 81% 279 8% 133 5% 39 1% 28 1% 117 4% DIESGAS 4 dic. 2,501 1,918 77% 309 12% 95 4% 49 2% 25 1% 105 4% PROMOTORA BAJIO 3 dic. 189 141 74% 24 13% 13 7% 1 1% 0 0% 10 5% DIGASPASA 3 dic. 661 410 62% 124 19% 57 8% 18 3% 20 3% 32 5%

TRANSPORTADORA MARITIMA 2 dic. 107 107 100% 0 0% 0 0% 0 0% 0 0% 0 0% TRACUSA 2 dic. 789 789 100% 0 0% 0 0% 0 0% 0 0% 0 0% MULTISERVICIOS 1 dic. 350 350 100% 0 0% 0 0% 0 0% 0 0% 0 0% OPERADORA NAVIERA 1 dic. 145 145 100% 0 0% 0 0% 0 0% 0 0% 0 0%

PROPIEDADES URBANAS DEL CAMARÓN 1 dic. 2 2 100% 0 0% 0 0% 0 0% 0 0% 0 0% LA LOMA 3 dic. 170 170 100% 0 0% 0 0% 0 0% 0 0% 0 0%

PUPSA 3 dic. 129 127 98% 1 1% 1 1% 0 0% 0 0% 0 0% ROVENA 3 dic. 65 63 97% 1 2% 1 1% 0 0% 0 0% 0 0% PROMOTORA ANDES 3 dic. 210 192 92% 5 2% 13 6% 0 0% 0 0% 0 0%

EDIFICIOS CASITAS 3 dic. 124 124 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONCABASA 3 dic. 126 126 100% 0 0% 0 0% 0 0% 0 0% 0 0% CONHAPOSA 3 dic. 416 373 90% 20 5% 9 2% 9 2% 0 0% 5 1%

AGROINDUSTRIAS COSALA 3 dic. 110 110 100% 0 0% 0 0% 0 0% 0 0% 0 0% FARMING MULTISERVICIOS 2 dic. 72 72 100% 0 0% 0 0% 0 0% 0 0% 0 0%

PRODUCTORA DE TEJAS 1 dic. 263 259 99% 0 0% 4 1% 0 0% 0 0% 0 0% IMPULSORA DE NEGOCIOS HOTELEROS 2 dic. 54 53 98% 1 2% 0 0% 0 0% 0 0% 0 0% CHOSA ACABADOS 2 dic. 93 90 97% 3 3% 0 0% 0 0% 0 0% 0 0% AGUA MARINA 3 dic. 403 372 92% 22 6% 9 2% 0 0% 0 0% 0 0% AUTOMOTRÍZ BAJACAL 4 dic. 848 768 91% 36 4% 44 5% 0 0% 0 0% 0 0% PROCERAM 3 dic. 913 819 89% 61 7% 33 4% 0 0% 0 0% 0 0% POPULAUTO 4 dic. 203 165 81% 15 7% 10 5% 13 7% 0 0% 0 0%

SUMA TOTAL 15,797 13,845 88% 999 6% 468 3% 139 1% 73 0% 273 2%

DETALLE DE FECHAS DE IMPRESIONES DEFINITIVAS DE ESTADOS FINANCIEROS Y GRADO DE OPORTUNIDAD EN LA CAPTURA DE PÓLIZAS CONTABLES.NOVIEMBRE DE 2014

A continuación detallamos las fechas de impresiones definitivas y el resumen que muestra el grado de oportunidad en la captura de pólizas que tuvieron las compañías con respecto a la elaboración de Estados Financieros de Noviembre de 2014, el cual se encuentra ordenado de acuerdo a la captura.

EMPRESA %PÓLIZAS CAPTURADAS CON DESFACE DE:

nov 14 % oct 14 % DIFOportunas 1 dia 15 31% 12 25% 3Oportunas 2 días 9 19% 12 25% -3Oportunas 3 días 20 42% 20 42% 0

44 92% 44 92% 0Desfase 1 día 4 8% 3 6% 1Desfase 2 días 0 0% 0 0% 0Desfase 3 días en adelante 0 0% 1 2% -1

48 100% 48 100% 0Total Dictaminadas

RESUMEN DE INDICADORES DE CIERRES DE ESTADOS FINANCIEROS

CONCEPTO

Total Oportunas

Indicadores Contables

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 22

Contabilidad con Creación de Valor

Inflación Mensual y Acumulada

Periodo 2014 2013 Enero 0.89 0.40 Febrero 0.25 0.49 Marzo 0.27 0.73 Abril -0.19 0.07 Mayo -0.32 -0.33 Junio 0.17 -0.06 Julio 0.28 -0.03 Agosto 0.36 0.28 Septiembre 0.44 0.38 Octubre 0.55 0.48 Noviembre 0.81 0.93 Diciembre 0.57 Acumulada 3.57 3.97

Cetes

28 Días 27 Nov

04 Dic

11 Dic

Plazo en días 27 27 28 Monto Asignado 7,000 7,000 7,000

Tasa de Rendimiento 2.76 2.84 2.85

91 días 27 Nov

04 Dic

11 Dic

Plazo en días 91 91 91 Monto Asignado 11,000 11,000 11,000

Tasa de Rendimiento 2.87 2.89 2.91

182 días 27 Nov

04 Dic

11 Dic

Plazo en días 182 175 182 Monto Asignado 11,000 11,000 11,000

Tasa de Rendimiento 3.00 3.00 3.03

364 días 27 Nov

04 Dic

11 Dic

Plazo en días N/A N/A 336 Monto Asignado N/A N/A 11,000

Tasa de Rendimiento N/A N/A 3.22

Costo de Captación

Udis

Día NOVIEMBRE 2014 11 5.216789 12 5.217117 13 5.217444 14 5.217772 15 5.218100 16 5.218428 17 5.218756 18 5.219084 19 5.219412 20 5.219740 21 5.220068 22 5.220396 23 5.220724 24 5.221052 25 5.221381 26 5.223938 27 5.226496 28 5.229056 29 5.231617 30 5.234180

DÍA DICIEMBRE 2014 1 5.236743 2 5.239308 3 5.241874 4 5.244442 5 5.247010 6 5.249580 7 5.252151 8 5.254724 9 5.257298

10 5.259873

Tasa de Interés Interbancaria de

Equilibrio (TIIE)

Día 28 Días 91 Días 182 Días 1 2 3 3.2800 % 3.2900 % 4 3.2938 % 3.3015 % 5 3.2819 % 3.2982 % 6 3.2755 % 3.2835 % 3.3108 % 7 3.2798 % 3.2888 % 8 9

10 3.2762 % 3.2858 % 11 3.2746 % 3.2819 % 12 3.2950 % 3.3050 % 13 3.2950 % 3.3050 % 3.3156 % 14 3.2800 % 3.2880 % 15 16 17 3.2800 % 18 3.2800 % 3.2775 % 19 3.2775 % 3.2775 % 20 3.2775 % 3.2977 % 3.3030 % 21 3.2977 % 22 23 3.3025 % 24 3.3025 % 3.2975 % 25 3.2975 % 3.2904 % 26 3.2904 % 3.2957 % 27 3.2957 % 3.3085 % 3.3126 % 28 3.3085 % 29 30

Concepto Valor Publicación en el D.O.F Costo de Captación de los Pasivos a Plazo para Noviembre 2014 (CCP) 3.04 % 25 Noviembre 2014 Costo de Captación de los Pasivos a Plazo en UDIS para Noviembre 2014 (CCP-UDIS) 4.32 % 25 Noviembre 2014 Costo de Captación de los Pasivos a Plazo de Dólares para Octubre 2014 (CCP-Dólares) 3.71 % 12 Noviembre 2014 Costo Porcentual Promedio de Captación para Noviembre 2014 (CPP) 2.25 % 25 Noviembre 2014

Indicadores Financieros

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 23

Lecturas Sugeridas Leer para

Crecer

Auditoria administrativa con base en Innovación Organizacional

Autor: Héctor H. Murcia Cabra La orientación básica de esta obra se dirigió a buscar nuevas estrategias para la auditoria administrativa con base en perspectiva de creatividad e innovación organizacional, complementando los textos y materiales de enseñanza que se conocen actualmente. Además de presentar renovadas bases para el estudio de los procesos de auditoria, en este libro se entregan unos elementos de orientación para el análisis administrativo e integral de empresas que sirvan para señalar derroteros innovadores en la consultoría y la asesoría empresarial, de acuerdo con las megatendencias modernas que se viven a nivel mundial.

Los principales errores de los emprendedores

Autor: Carlos Blanco Distribuir las acciones de la empresa en porcentajes iguales, obsesionarse con la idea de crecer, elaborar planes de negocio basados en premisas erróneas y métricas incorrectas, confiar en que los bancos faciliten la gestión de la empresa o tener miedo a tomar la decisión de cerrar si las cosas no funcionan. Este libro habla de éstos y otros errores más comunes en los que caen los emprendedores cuando se lanzan a montar su propia empresa. En un necesario ejercicio de autoevaluación como emprendedor, el autor de esta obra, Carlos Blanco, ha realizado una completa enumeración de las equivocaciones que se cometen a la hora de crear una empresa, con un único propósito: ayudar a los que empiezan a evitar problemas frecuentes y a estar preparados para los que estén por llegar.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Gerencia de Fiscal y Contabilidad