¿Qué es el swap de divisas ? divisas Es un tipo de producto financiero en el que se acuerda el...

14

Swap de Divisas

-

Upload

debora-mesquita -

Category

Documents

-

view

224 -

download

0

Transcript of ¿Qué es el swap de divisas ? divisas Es un tipo de producto financiero en el que se acuerda el...

Swap de Divisas

¿Qué es el swap de divisas?

Es un tipo de producto financiero en el que se acuerda el intercambio de las partes de un préstamo denominado en una divisa por las partes equivalentes de un préstamo denominado en otra divisa. Se pueden intercambiar tanto el capital principal del préstamo como los intereses.

Hay tres métodos que se pueden llevar a cabo un swap de divisas:

1.- La estructura más sencilla de un swap de divisas supone intercambiar solo el principal con la contraparte en el punto del futuro especificado a la tasa acordada ahora. Un acuerdo de este tipo se desarrolla de modo similar a un contrato forward o a un futuro.

2.- Otra estructura de un swap de divisas es combinar el intercambio del principal con un swap de tipos de interés. En este sentido, los flujos de efectivo por intereses no son compensados antes de que sean pagados a la contraparte debido a que están denominados en divisas diferentes. Este tipo de swap de divisas es también conocido como préstamo back-to-back.

3.- La tercera estructura de un swap de divisas es el intercambio únicamente de flujo de intereses en efectivo sobre préstamos del mismo tamaño

UsosLos swaps sobre divisas se emplean principalmente con dos objetivos:

1.- Para obtener una deuda más barata mediante un préstamo al interés más bajo posible, sin importar la divisa de denominación, y entonces realizar el swap con la divisa deseado por el valor del préstamo. En este caso lo más usado es un swap back-to-back.2.- Como cobertura y reducción de exposición al riesgo cambiario.

Futuro sobre renta fija

Un contrato de futuro es un acuerdo, negociado en una bolsa o mercado organizado, que obliga a las partes contratantes a comprar o vender un número de bienes o valores (activo subyacente) en una fecha futura, pero con un precio establecido de antemano. Por lo tanto, cotizan en el mercado pudiendo ser comprados o vendidos en cualquier momento de la sesión.

Una compra de futuros (posición larga en futuros) otorga el derecho a recibir en la fecha de vencimiento del contrato el activo subyacente objeto de negociación. Una venta de futuros (posición corta en futuros) implica que en la fecha de vencimiento el inversor deberá entregar el correspondiente activo subyacente objeto de negociación, recibiendo a cambio la cantidad correspondiente acordada.

Los contratos de futuros, dependiendo de su propia especificación, liquidan a vencimiento por entrega o por diferencias. No obstante, las posiciones abiertas en futuros no tienen por qué mantenerse abiertas hasta la fecha de vencimiento. Si el inversor lo considera oportuno puede cerrar la posición con una operación de signo contrario a la inicialmente efectuada. Es decir, cuando se tiene una posición compradora, puede cerrarse la misma vendiendo el numero de contratos compradores que se posean, y a la inversa

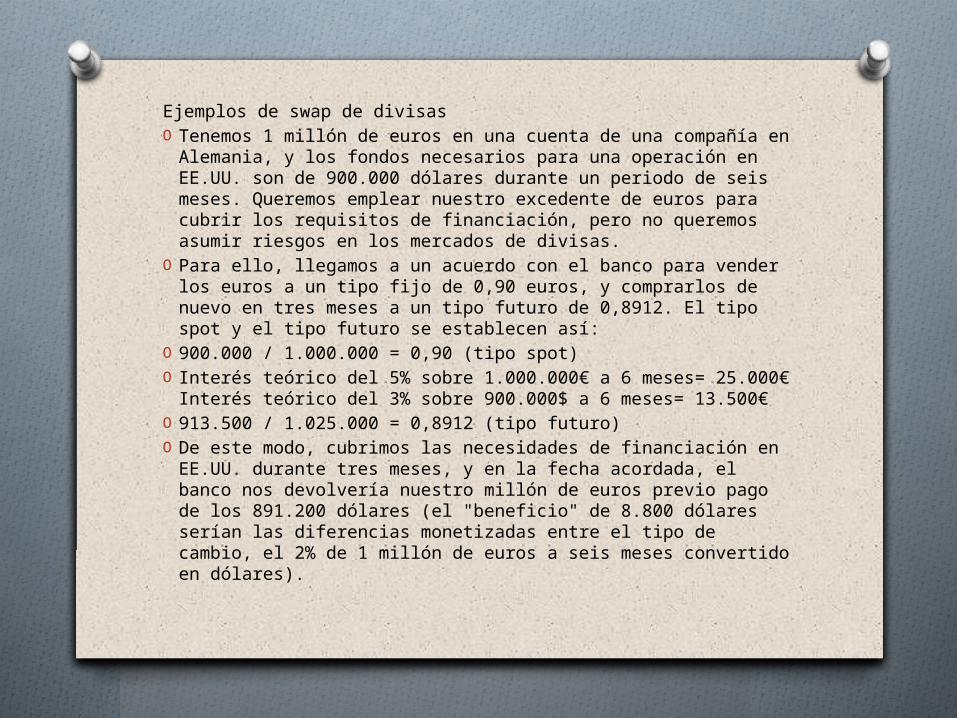

Ejemplos de swap de divisas O Tenemos 1 millón de euros en una cuenta de una compañía en

Alemania, y los fondos necesarios para una operación en EE.UU. son de 900.000 dólares durante un periodo de seis meses. Queremos emplear nuestro excedente de euros para cubrir los requisitos de financiación, pero no queremos asumir riesgos en los mercados de divisas.

O Para ello, llegamos a un acuerdo con el banco para vender los euros a un tipo fijo de 0,90 euros, y comprarlos de nuevo en tres meses a un tipo futuro de 0,8912. El tipo spot y el tipo futuro se establecen así:

O 900.000 / 1.000.000 = 0,90 (tipo spot)O Interés teórico del 5% sobre 1.000.000€ a 6 meses= 25.000€

Interés teórico del 3% sobre 900.000$ a 6 meses= 13.500€O 913.500 / 1.025.000 = 0,8912 (tipo futuro)O De este modo, cubrimos las necesidades de financiación en

EE.UU. durante tres meses, y en la fecha acordada, el banco nos devolvería nuestro millón de euros previo pago de los 891.200 dólares (el "beneficio" de 8.800 dólares serían las diferencias monetizadas entre el tipo de cambio, el 2% de 1 millón de euros a seis meses convertido en dólares).

O Por ejemplo, la operatoria de una empresa alemana que usaría un swap de divisas consiste en que si tiene en su cuenta un millón de euros y precisa usar 900.000 para una operación en los EE.UU. durante un período de seis meses, podría usar sus excedentes para cubrir los requisitos de financiación, pero sin asumir riesgos en los mercados de monedas.

O Para eso, llega a un acuerdo con el banco para vender los euros a un tipo fijo de 0,90 euros por dólar y comprarlos de nuevo en tres meses a un tipo futuro de 0,8912. El tipo spot y el tipo futuro se establecen así:

O 900,000 / 1,000,000 = 0.90 (tipo spot)Interés teórico del 5% sobre 1,000,000 euros a 6 meses= 25,000 eurosInterés teórico del 3% sobre 900,000 euros a 6 meses= 13,500 euros913,500 / 1,025,000 = 0.8912 (tipo futuro)

O De este modo, se cubren las necesidades de financiación en los Estados Unidos durante tres meses y, en la fecha acordada, la entidad le devolvería el millón de euros previo pago de los 891,200 euros.

O El “beneficio” de 8,800 euros serían las diferencias monetizadas entre el tipo de cambio, el 2% de un millón a seis meses convertido en dólares.

Ejemplos sobre futuro sobre rentas:Los futuros sobre Índices son similares en su concepción a los futuros sobre acciones. Comprar o vender un futuro sobre un índice nos proporciona exposición al conjunto de compañías representadas en dicho índice. De esta forma, un inversor con una cartera compuesta por varias acciones puede emplear los futuros sobre Índices para cubrir su cartera. Ejemplo: Supongamos ahora que el inversor tiene una cartera con los siguientes valores: Repsol, Telefónica, Santander, Iberdrola y BBVA. Ante la proximidad de la fecha de publicación de un previsiblemente mal dato macro en España, El inversor decide cubrir su cartera1. A la hora de inmunizar su cartera, el inversor puede o bien vender los futuros correspondientes sobre cada compañía o bien hacer una única operación de venta de futuros sobre el Ibex cotizados en MEFF. El cliente decide cubrir su cartera vendiendo futuros del IBEX. Cálculo de la posición equivalente en futuros del IBEX: El inversor mantiene una exposición a los 5 valores mencionados anteriormente por un valor total de 300.000 euros. Los futuros de Ibex con vencimiento más próximo (junio 2009) cotizan a 7500 puntos. Para inmunizar su cartera, el cliente debe vender futuros del Ibex por valor de 300.000 euros, es decir 4 futuros (300.000euros / (7500 x 10 euros multiplicador)) Así pues, una vez publicado el mal dato previsto, la cartera del inversor pierde un 3% de su valor pasando a valer 291.000 euros. Sin embargo, la perdida resultante por la cartera de contado es mas que compensada por los beneficios obtenidos en la cartera de derivados; los futuros sobre el Ibex han caído 3.3% hasta 7250 puntos, produciendo un beneficio de 10.000 euros en la cartera de derivados (4 futuros x 250 puntos x 10 euros multiplicador). El resultado conjunto de ambas posiciones es un beneficio neto de 1000 euros. De nuevo, el inversor puede deshacer su cobertura comprando 4 futuros en el mercado, y mantener su cartera de valores, una vez pasada la incertidumbre relativa a la publicación del dato.

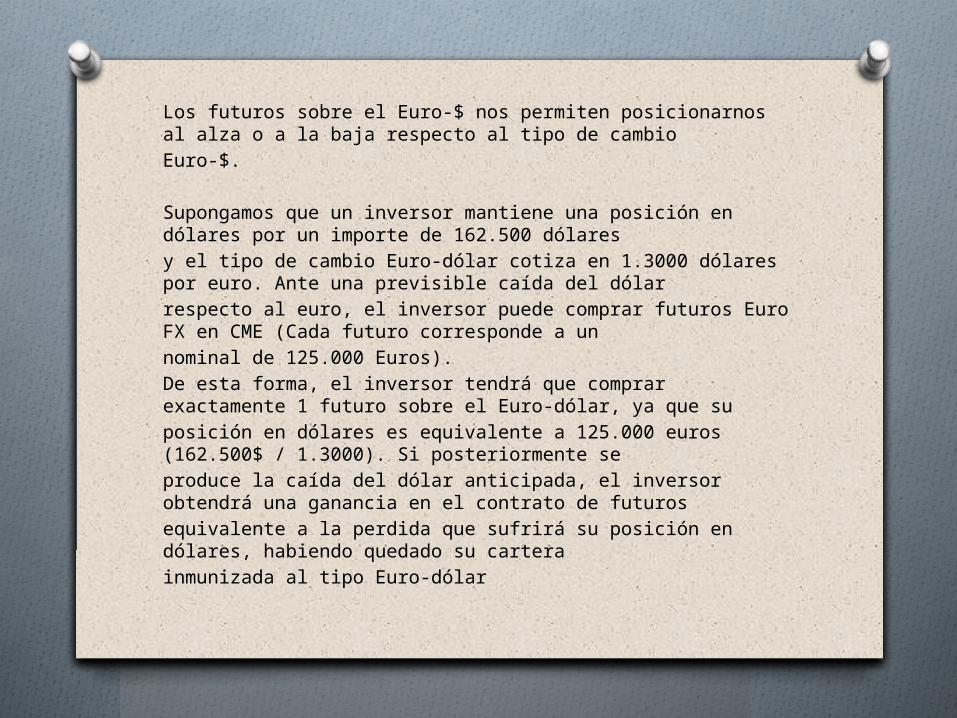

Los futuros sobre el Euro-$ nos permiten posicionarnos al alza o a la baja respecto al tipo de cambio Euro-$. Supongamos que un inversor mantiene una posición en dólares por un importe de 162.500 dólares y el tipo de cambio Euro-dólar cotiza en 1.3000 dólares por euro. Ante una previsible caída del dólar respecto al euro, el inversor puede comprar futuros Euro FX en CME (Cada futuro corresponde a un nominal de 125.000 Euros). De esta forma, el inversor tendrá que comprar exactamente 1 futuro sobre el Euro-dólar, ya que su posición en dólares es equivalente a 125.000 euros (162.500$ / 1.3000). Si posteriormente se produce la caída del dólar anticipada, el inversor obtendrá una ganancia en el contrato de futuros equivalente a la perdida que sufrirá su posición en dólares, habiendo quedado su cartera inmunizada al tipo Euro-dólar