¿QUÉ PASÓ CON LA ECONOMÍA Y ELGASTO -...

41

¿QUÉ PASÓ CON LA ECONOMÍA Y EL GASTO DE LOS HOGARES?

-

Upload

phungtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of ¿QUÉ PASÓ CON LA ECONOMÍA Y ELGASTO -...

¿QUÉ PASÓ CON LA ECONOMÍAY ELGASTODE LOS HOGARES?

GASTO DE HOGARES

EN COLOMBIA CRECIÓ

EN DICIEMBRE DE 2017,

FRENTE AL MISMO MES DEL

AÑO PASADO

6%G

asto

de

los

ho

gare

s

2,7%

3,4%

2,7%

1,5% 1,5%

-0,5%-0,9%

-0,5%

-1,4%

-0,1%-0,4%

-3,6%

-1,7%

-1,0%-0,8%-0,5%

0,2%

1,2%0,9%

1,4%0,8%

1,6%

ene.-1

6

feb.-1

6

mar.-1

6

abr.-1

6

may.-1

6

jun

.-16

jul.-1

6

ago.-1

6

sep.-1

6

oct.-1

6

no

v.-16

dic.-1

6

ene.-1

7

feb.-1

7

mar.-1

7

abr.-1

7

may.-1

7

jun

.-17

jul.-1

7

ago.-1

7

sep.-1

7

oct.-1

7

no

v.-17

dic.-1

7

Gasto de Hogares Real Observado - Variación Anual

¿Por qué el gasto en

Diciembre fue 6%?

1.Crecimiento

Positivo del Gasto en efectivo.

2.Reducción

Del costo de Vida.

3.Empleo

Sigue igualEn ciudades.

4.Crecimiento

del peso de ladeuda.

5.Temporada de Navidad más

alegre.

Gas

to d

e lo

s h

oga

res

INGRESO

Para algunos hogares, las prima, las bonificaciones de fin de añoy las ganas postergadas de realizar compras dejaron ver unaextensión de compra de los hogares positiva, siendo la dediciembre la mejor del segundo semestre del año.

2,8%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%en

e.-

03

sep

.-0

3

may

.-0

4

ene

.-0

5

sep

.-0

5

may

.-0

6

ene

.-0

7

sep

.-0

7

may

.-0

8

ene

.-0

9

sep

.-0

9

may

.-1

0

ene

.-1

1

sep

.-1

1

may

.-1

2

ene

.-1

3

sep

.-1

3

may

.-1

4

ene

.-1

5

sep

.-1

5

may

.-1

6

ene

.-1

7

sep

.-1

7

VARIACIÓN DEL SMLVR

INGRESOS

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

sep

.-1

3

dic

.-1

3

mar

.-1

4

jun

.-1

4

sep

.-1

4

dic

.-1

4

mar

.-1

5

jun

.-1

5

sep

.-1

5

dic

.-1

5

mar

.-1

6

jun

.-1

6

sep

.-1

6

dic

.-1

6

mar

.-1

7

jun

.-1

7

sep

.-1

7

dic

.-1

7

SITUACIÓN DE CONTENCIÓN DE COMPRA

CONTENCIÓN DE COMPRA EXPANSIÓN DE COMPRA

TENDENCIA DE CONTENCIÓN DE COMPRAEl Salario Mínimo Legal Vigente Real (SMLVR) hace referencia a lacapacidad de compra que tiene un salario mínimo en Colombiafrente a la inflación, esta variable ha dejado ver que desde octubredel año 2016 la capacidad real que ha tenido un salario mínimo enColombia es de nuevo positiva, alcanzado en diciembre una de lascifras más alta de casi 3 cosas más que el año pasado.

Gas

to d

e lo

s h

oga

res

El gasto de los hogares creció positivamente en diciembre 2017 casi el doble de lo que creció en 2016, sin lugar a duda los gastos en tarjetas siguen registrando crecimientos importantes como modalidad de pago de los colombianos.

En la temporada navideña de 2017 registró el mayor aporte de los últimos años.G

asto

de

los

ho

gare

s

10

,1%

18

,8%

18

,5%

15

,2%

18

,3%

16

,1%

3,6

%

6,3

%

6,2

%

10

,1%

3,8

%

9,7

%

4,1

%

7,3

%

7,3

%

10

,6%

5,3

%

10

,4%

dic.-12 dic.-13 dic.-14 dic.-15 dic.-16 dic.-17

Gasto de los Hogares Por modalidad de Pago.

TARJETA DE CRÉDITO EFECTIVO GASTOMETRIA

14,24%

11,56%

12,72%13,16%

9,84%10,25%

11,51%12,10%

0,00%

10,00%

20,00%

ene

.-1

4fe

b.-

14

mar

.-1

4ab

r.-1

4m

ay.-

14

jun

.-1

4ju

l.-1

4ag

o.-

14

sep

.-1

4o

ct.-

14

no

v.-1

4d

ic.-

14

ene

.-1

5fe

b.-

15

mar

.-1

5ab

r.-1

5m

ay.-

15

jun

.-1

5ju

l.-1

5ag

o.-

15

sep

.-1

5o

ct.-

15

no

v.-1

5d

ic.-

15

ene

.-1

6fe

b.-

16

mar

.-1

6ab

r.-1

6m

ay.-

16

jun

.-1

6ju

l.-1

6ag

o.-

16

sep

.-1

6o

ct.-

16

no

v.-1

6d

ic.-

16

ene

.-1

7fe

b.-

17

mar

.-1

7ab

r.-1

7m

ay.-

17

jun

.-1

7ju

l.-1

7ag

o.-

17

sep

.-1

7o

ct.-

17

no

v.-1

7d

ic.-

17

PESO DEL SERVICIO DE DEUDA DE LOS HOGARES

PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES TARJETA DE CRÉDITO EN COMPRAS

Gas

to d

e lo

s h

oga

res

67,87% 67,11% 68,01%66,04% 66,59% 66,38%

80,88% 80,55%82,25%

77,60%79,31% 79,54%

13,01% 13,44% 14,24%11,56% 12,72% 13,16%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

abr.

-12

may

.-1

2ju

n.-

12

jul.-

12

ago

.-1

2se

p.-

12

oct

.-1

2n

ov.

-12

dic

.-1

2en

e.-

13

feb

.-1

3m

ar.-

13

abr.

-13

may

.-1

3ju

n.-

13

jul.-

13

ago

.-1

3se

p.-

13

oct

.-1

3n

ov.

-13

dic

.-1

3en

e.-

14

feb

.-1

4m

ar.-

14

abr.

-14

may

.-1

4ju

n.-

14

jul.-

14

ago

.-1

4se

p.-

14

oct

.-1

4n

ov.

-14

dic

.-1

4en

e.-

15

feb

.-1

5m

ar.-

15

abr.

-15

may

.-1

5ju

n.-

15

jul.-

15

ago

.-1

5se

p.-

15

oct

.-1

5n

ov.

-15

dic

.-1

5en

e.-

16

feb

.-1

6m

ar.-

16

abr.

-16

may

.-1

6ju

n.-

16

jul.-

16

ago

.-1

6se

p.-

16

oct

.-1

6n

ov.

-16

dic

.-1

6en

e.-

17

feb

.-1

7m

ar.-

17

abr.

-17

may

.-1

7ju

n.-

17

jul.-

17

ago

.-1

7se

p.-

17

oct

.-1

7n

ov.

-17

dic

.-1

7

ESTRUCTURA DEL GASTO RECURRENTE DE LOS HOGARES

COMPRAS FRECUENTES COMPRAS Y PAGOS FRECUENTES PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES

19,12% 19,45%

17,75%

22,40%

20,69% 20,46%

10,00%

20,00%

30,00%

abr.

-12

may

.-1

2ju

n.-

12

jul.-

12

ago

.-1

2se

p.-

12

oct

.-1

2n

ov.

-12

dic

.-1

2en

e.-

13

feb

.-1

3m

ar.-

13

abr.

-13

may

.-1

3ju

n.-

13

jul.-

13

ago

.-1

3se

p.-

13

oct

.-1

3n

ov.

-13

dic

.-1

3en

e.-

14

feb

.-1

4m

ar.-

14

abr.

-14

may

.-1

4ju

n.-

14

jul.-

14

ago

.-1

4se

p.-

14

oct

.-1

4n

ov.

-14

dic

.-1

4en

e.-

15

feb

.-1

5m

ar.-

15

abr.

-15

may

.-1

5ju

n.-

15

jul.-

15

ago

.-1

5se

p.-

15

oct

.-1

5n

ov.

-15

dic

.-1

5en

e.-

16

feb

.-1

6m

ar.-

16

abr.

-16

may

.-1

6ju

n.-

16

jul.-

16

ago

.-1

6se

p.-

16

oct

.-1

6n

ov.

-16

dic

.-1

6en

e.-

17

feb

.-1

7m

ar.-

17

abr.

-17

may

.-1

7ju

n.-

17

jul.-

17

ago

.-1

7se

p.-

17

oct

.-1

7n

ov.

-17

dic

.-1

7

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

El aumento del peso de la deuda ha venido reduciendo el ingresodisponible de los hogares colombianos lo cual hace que estos tambiénreduzcan sus gastos de manera generalizada, aun cuando la colocacióncrediticia mejore.De esta forma el peso del pago de cuotas de los hogares tambiéncontinúa su senda al alza.

ENTORNO

ECONÓMICO

EMPLEOEn

torn

o E

con

óm

ico

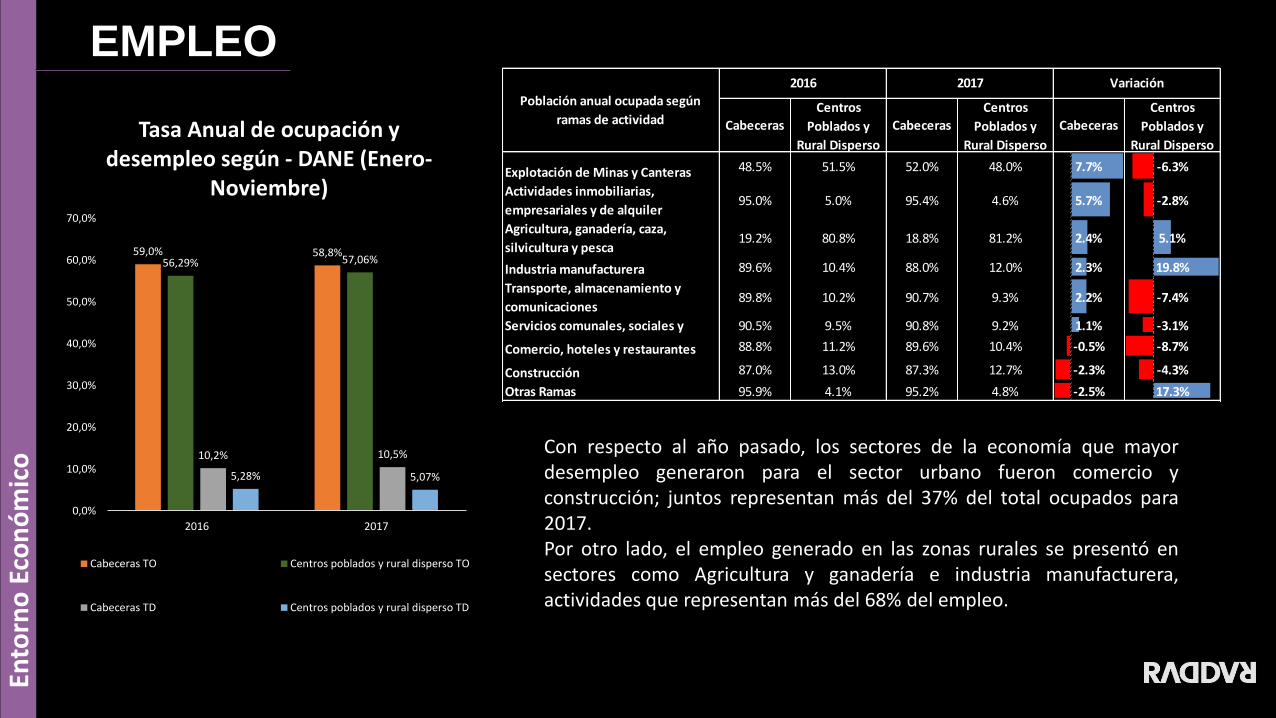

La tasa de desempleo que se registró entre enero ynoviembre del año 2017 aumentó con respecto al mismoperiodo del 2016, principalmente en la zona urbana con10,5%, la cual representa un 77% del mercado laboral;mientras que la zona rural presentó una disminución de latasa de desempleo del 5,07% con respecto al mismo periododel 2016, esto indica que el desempleo está aumentandoprincipalmente en zonas urbanas.

El empleo que se genera en Colombia se crea principalmenteen las zonas rurales, siendo que el gasto es mayor en lasciudades. Al no aumentar el empleo en las ciudades dondemayor es la densidad demográfica y las dinámicas del gastoson mayores, el gasto total a nivel nacional puede verseafectado.

9,4% Tasa de Desempleo (Enero-Noviembre)

58,3% Tasa de Empleo (Enero-Noviembre)

9,4%

64,4%

58,3%

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

14,0%

15,0%

16,0%

50,0%

52,0%

54,0%

56,0%

58,0%

60,0%

62,0%

64,0%

66,0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tasa Anual global de participación, ocupación y desempleo- DANE (Enero-

Noviembre)

TD TGP TO

EMPLEOEn

torn

o E

con

óm

ico

59,0% 58,8%56,29% 57,06%

10,2% 10,5%

5,28% 5,07%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2016 2017

Tasa Anual de ocupación y desempleo según - DANE (Enero-

Noviembre)

Cabeceras TO Centros poblados y rural disperso TO

Cabeceras TD Centros poblados y rural disperso TD

Con respecto al año pasado, los sectores de la economía que mayordesempleo generaron para el sector urbano fueron comercio yconstrucción; juntos representan más del 37% del total ocupados para2017.Por otro lado, el empleo generado en las zonas rurales se presentó ensectores como Agricultura y ganadería e industria manufacturera,actividades que representan más del 68% del empleo.

Cabeceras

Centros

Poblados y

Rural Disperso

Cabeceras

Centros

Poblados y

Rural Disperso

Cabeceras

Centros

Poblados y

Rural Disperso

Explotación de Minas y Canteras 48.5% 51.5% 52.0% 48.0% 7.7% -6.3%

Actividades inmobiliarias,

empresariales y de alquiler95.0% 5.0% 95.4% 4.6% 5.7% -2.8%

Agricultura, ganadería, caza,

silvicultura y pesca19.2% 80.8% 18.8% 81.2% 2.4% 5.1%

Industria manufacturera 89.6% 10.4% 88.0% 12.0% 2.3% 19.8%

Transporte, almacenamiento y

comunicaciones89.8% 10.2% 90.7% 9.3% 2.2% -7.4%

Servicios comunales, sociales y 90.5% 9.5% 90.8% 9.2% 1.1% -3.1%

Comercio, hoteles y restaurantes 88.8% 11.2% 89.6% 10.4% -0.5% -8.7%

Construcción 87.0% 13.0% 87.3% 12.7% -2.3% -4.3%

Otras Ramas 95.9% 4.1% 95.2% 4.8% -2.5% 17.3%

Población anual ocupada según

ramas de actividad

Variación20172016

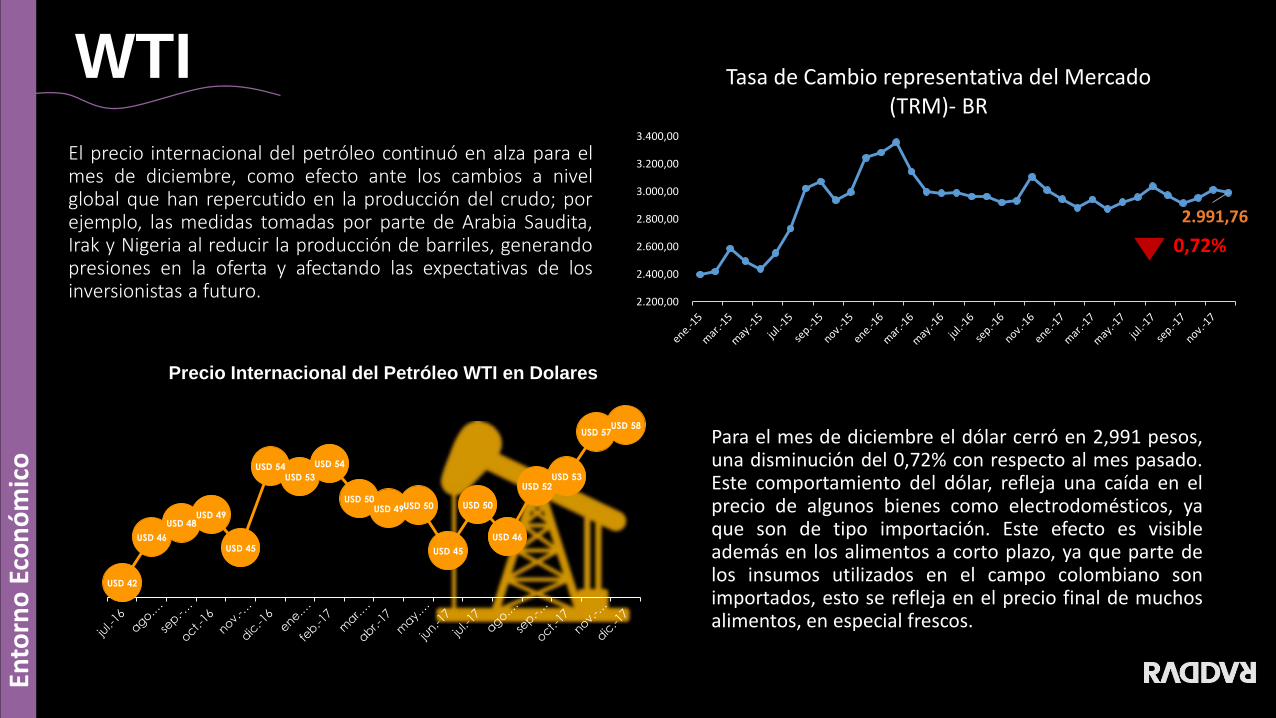

2.991,76

2.200,00

2.400,00

2.600,00

2.800,00

3.000,00

3.200,00

3.400,00

Tasa de Cambio representativa del Mercado (TRM)- BR

Para el mes de diciembre el dólar cerró en 2,991 pesos,una disminución del 0,72% con respecto al mes pasado.Este comportamiento del dólar, refleja una caída en elprecio de algunos bienes como electrodomésticos, yaque son de tipo importación. Este efecto es visibleademás en los alimentos a corto plazo, ya que parte delos insumos utilizados en el campo colombiano sonimportados, esto se refleja en el precio final de muchosalimentos, en especial frescos.

0,72%

WTI

El precio internacional del petróleo continuó en alza para elmes de diciembre, como efecto ante los cambios a nivelglobal que han repercutido en la producción del crudo; porejemplo, las medidas tomadas por parte de Arabia Saudita,Irak y Nigeria al reducir la producción de barriles, generandopresiones en la oferta y afectando las expectativas de losinversionistas a futuro.

Ento

rno

Eco

nó

mic

o

USD 42

USD 46

USD 48USD 49

USD 45

USD 54USD 53

USD 54

USD 50USD 49USD 50

USD 45

USD 50

USD 46

USD 52USD 53

USD 57USD 58

Precio Internacional del Petróleo WTI en Dolares

BALANZA COMERCIAL

Entre enero y octubre del año 2017, la balanzacomercial terminó con un déficit de 6,659millones de dólares, sin embargo, hubo uncrecimiento en las exportaciones de un 19.1%respecto al mismo periodo del año pasado. Estemismo comportamiento se presentó en lasimportaciones, que también crecieron en un4,9%, por tal motivo y de acuerdo con elcomportamiento de los último tres años aun sepresenta un déficit importante en el 2017.

En comparación con otros años, el aumento enlas importaciones reflejan la debilidad de laeconomía colombiana dada la poca demandapara la producción interna, esto en parte se debea que el consumo de los hogares no fue tandinámico para el 2017.

50.366 48.606 47.267

30.975

25.224

30.051

46.919 47.099

50.754

43.574

35.001 36.710

34471507

-3487

-12598-9777 -6659

(20.000)

(10.000)

-

10.000

20.000

30.000

40.000

50.000

60.000

2012 2013 2014 2015 2016 2017

Variación Importaciones, Variación Exportaciones, Balanza Comercial Acumulado Enero-Octubre-

DANE- USD

Exportaciones Importanciones Balanza comercial

Ento

rno

Eco

nó

mic

o

Política

Monetaria•La tasa de Usura continua reduciéndose, sin embargo la tasa deinterés de consumo se mantiene constante en comparación al mes denoviembre.

•La tasa de interés del banco de la República permaneció constante encomparación al mes de noviembre puesto que el efecto de dichaintervención se ha venido evidenciando de manera rápida, por talmotivo estas tasas comienzan a ser emitidas cada dos meses con elobjetivo de evitar el aumento de la incertidumbre en el mercado.

Ento

rno

Eco

nó

mic

o

31,16%

26,00%

27,00%

28,00%

29,00%

30,00%

31,00%

32,00%

33,00%

34,00%

Tasa de usura

19,44%

17,00%

18,00%

19,00%

20,00%

21,00%

22,00%

Tasa de interés de consumo

4,75%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

Tasa de interés del Banco de la Republica

PRECIOS

Gas

to d

e lo

s h

oga

res

Precios

La inflación a nivel general ha crecido a lo largo de todo el año,superando levemente la meta del Banco de la República paradiciembre. En el 2017, las ciudades en donde la inflación fue másalta fueron Bogotá, Manizales y Cali; mientras que las ciudadesdonde la inflación fue menor fueron Villavicencio, Montería ySanta Marta, creciendo por debajo del promedio nacional.

Durante todo el 2017, los niveles de ingresos bajos se colocaronpor debajo de la inflación nacional del 4,09%. En este nivel deingreso los precios se ven notablemente reducidos por lacategoría de alimentos, ya que estos pesan el 34% de los gastosde este nivel, mientras que para ingresos altos el peso de estacategoría es del 11%.

4,63%

4,29%

4,28%

4,16%

4,11%

4,09%

4,00%

3,76%

3,24%

3,17%

2,87%

2,79%

1,78%

Bogotá D.C.

Manizales

Cali

Medellín

Pereira

Nacional

Pasto

Bucaramanga

Barranquilla

Cartagena

Cúcuta

Montería

Villavicencio

Inflación Anual

3,6%4,2%

4,6%

BAJO MEDIO ALTO

Inflación por nivel de Ingreso

Gas

to d

e lo

s h

oga

res

Precios

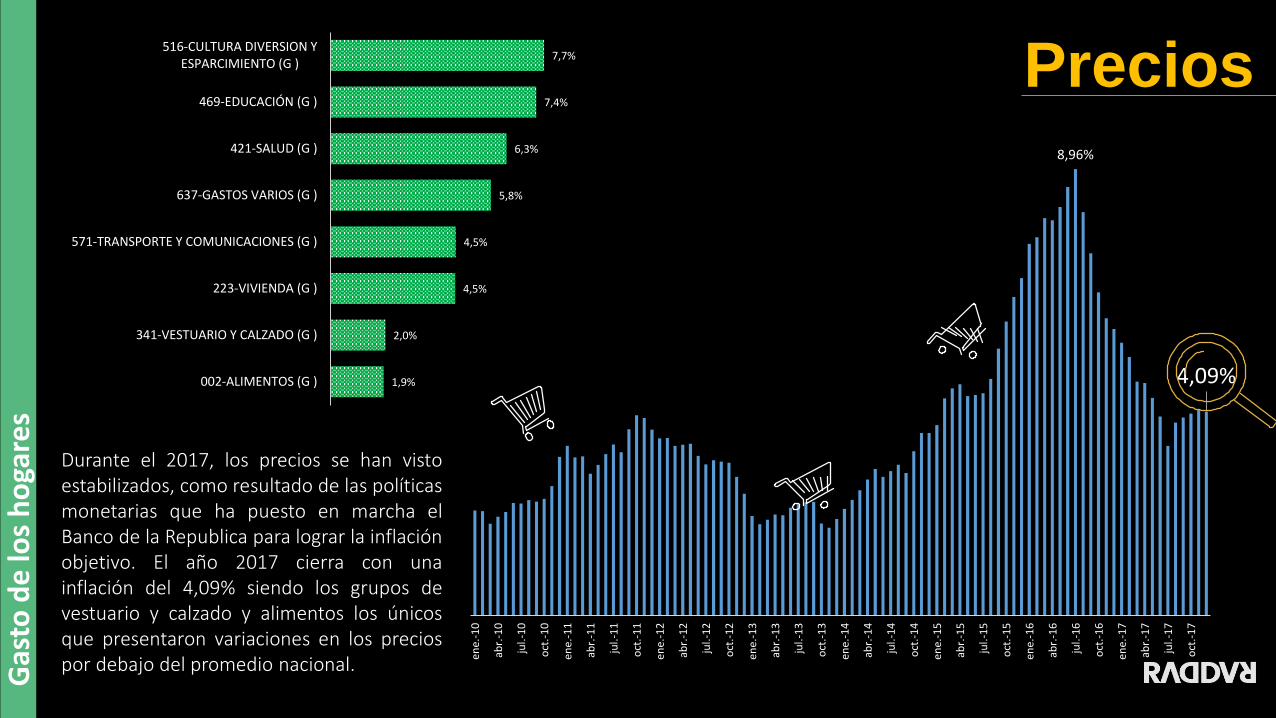

Durante el 2017, los precios se han vistoestabilizados, como resultado de las políticasmonetarias que ha puesto en marcha elBanco de la Republica para lograr la inflaciónobjetivo. El año 2017 cierra con unainflación del 4,09% siendo los grupos devestuario y calzado y alimentos los únicosque presentaron variaciones en los preciospor debajo del promedio nacional.

8,96%

4,09%

ene.

-10

abr.

-10

jul.-

10

oct

.-1

0

ene.

-11

abr.

-11

jul.-

11

oct

.-1

1

ene.

-12

abr.

-12

jul.-

12

oct

.-1

2

ene.

-13

abr.

-13

jul.-

13

oct

.-1

3

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

1,9%

2,0%

4,5%

4,5%

5,8%

6,3%

7,4%

7,7%

002-ALIMENTOS (G )

341-VESTUARIO Y CALZADO (G )

223-VIVIENDA (G )

571-TRANSPORTE Y COMUNICACIONES (G )

637-GASTOS VARIOS (G )

421-SALUD (G )

469-EDUCACIÓN (G )

516-CULTURA DIVERSION YESPARCIMIENTO (G )

CIUDADES

Gas

to d

e lo

s h

oga

res

Revisando las cifras de diciembre, respecto alas unidades todas las ciudades se presentancrecimientos, sobre todo Villavicencio y pasto.Mientras el año pasado solamente Medellín,Montería, Cartagena y Cali fueron las quecrecieron positivamente en sus unidades, estediciembre todas las ciudades crecen, siendoMontería la que presenta el menores cifrascon un 3,54%.

En términos de precios, la inflación de todaslas ciudades se coloca por debajo de laobservada para diciembre de 2016.Villavicencio es la única ciudad donde susprecios decrecen. Respecto a las cifrascorrientes, casi todas las ciudades crecen porencima del 8%, siendo Montería nuevamentela única que lo hace por debajo de esta cifra,con un 7,76%

2016 2017 2016 2017 2016 2017

MEDELLIN 7,83% 10,16% 6,54% 4,16% 1,21% 5,77%

BARRANQUILLA 6,27% 8,87% 6,48% 3,24% -0,19% 5,45%

BOGOTA 4,92% 11,94% 5,69% 4,64% -0,73% 6,98%

CARTAGENA 4,22% 8,17% 3,58% 1,58% 0,62% 6,49%

MANIZALES 5,63% 10,39% 6,47% 4,29% -0,79% 5,85%

MONTERIA 4,08% 7,76% 1,69% 4,08% 2,34% 3,54%

NEIVA 3,18% 9,14% 3,97% 2,61% -0,76% 6,36%

VILLAVICENCIO 3,23% 8,81% 7,83% -2,25% -4,27% 11,31%

PASTO 3,36% 10,12% 6,81% 0,74% -3,23% 9,32%

CUCUTA 4,72% 8,81% 6,11% 2,87% -1,31% 5,78%

PEREIRA 4,80% 10,00% 5,62% 4,11% -0,77% 5,66%

BUCARAMANGA 4,43% 8,81% 5,88% 3,76% -1,37% 4,87%

CALI 5,35% 11,08% 5,13% 4,28% 0,21% 6,52%

RESTO NACIONAL 4,90% 10,44% 5,75% 4,09% -0,80% 6,11%

NACIONAL 5,31% 10,43% 5,75% 4,09% -0,41% 6,10%

Dinero Precios Unidades

Gasto por ciudades en Diciembre

2017 vs 2016

GRUPOS

Los Grupos G

asto

de

los

ho

gare

sEl entretenimiento lideró el crecimiento, en su mayoría por el gasto deaparatos de entretenimiento en la temporada de navidad y los paquetesturísticos.En aquellos grupos donde se observa una caída en la reestructuración delgasto, no hay una reducción de las compras de los hogares, sino unesfuerzo menor para la adquisición de bienes. Un ejemplo de ello es elgrupo de alimentos, donde la reducción de los precios se sintiósignificativamente.

5,0%

5,5%

5,7%

5,8%

6,1%

6,6%

7,4%

7,8%

12,0%

SALUD

HOGAR

EDUCACIÓN

ALIMENTOS

TOTAL

TRANSPORTE Y COM

VARIOS

MODA-INEXMODA

ENTRETENIMIENTO

CRECIMIENTO ANUAL EN DICIEMBRE 2016 vs 2017

9,19%

2,90%

2,75%

1,12%

0,91%

-0,20%

-0,41%

-2,31%

ENTRETENIMIENTO

GASTOS VARIOS

EDUCACIÓN

SALUD

TRANSPORTE Y COMUN

VIVIENDA

MODA

ALIMENTOS

Reestructuración del gasto

Gas

to d

e lo

s h

oga

res

Tem

po

rad

a N

avid

ad

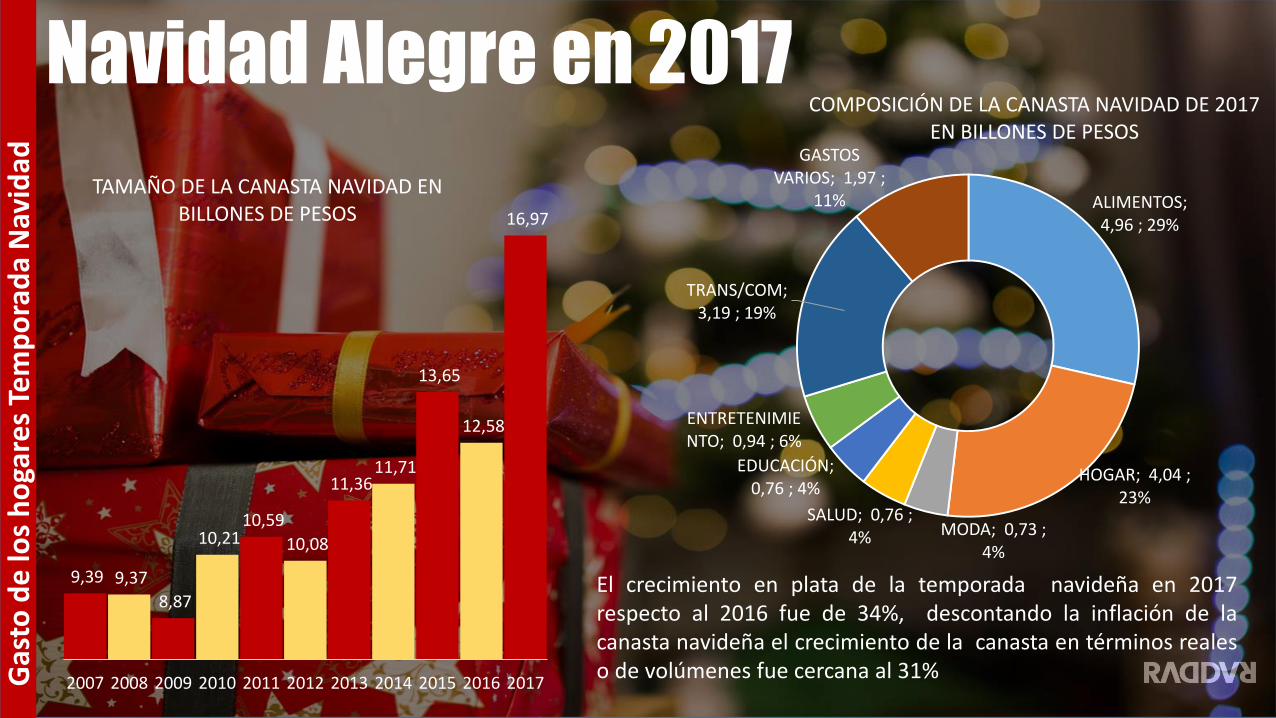

9,39 9,37

8,87

10,21 10,59

10,08

11,36 11,71

13,65

12,58

16,97

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

TAMAÑO DE LA CANASTA NAVIDAD EN BILLONES DE PESOS

Navidad Alegre en 2017

ALIMENTOS; 4,96 ; 29%

HOGAR; 4,04 ; 23%

MODA; 0,73 ; 4%

SALUD; 0,76 ; 4%

EDUCACIÓN; 0,76 ; 4%

ENTRETENIMIENTO; 0,94 ; 6%

TRANS/COM; 3,19 ; 19%

GASTOS VARIOS; 1,97 ;

11%

COMPOSICIÓN DE LA CANASTA NAVIDAD DE 2017 EN BILLONES DE PESOS

El crecimiento en plata de la temporada navideña en 2017respecto al 2016 fue de 34%, descontando la inflación de lacanasta navideña el crecimiento de la canasta en términos realeso de volúmenes fue cercana al 31%

Los Hogares en

Los

Ho

gare

s e

n 2

01

7

-1,5

5%

-1,2

9%

2,0

8%

4,4

1%

3,0

1%

4,1

7%

5,0

4%

5,0

3%

0,5

4%

0,5

3%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Dinámica real del gasto de los hogaressegún Gastometria de Raddar El gasto de los hogares colombianos, entendido como todas las

compras y pagos que hacen las familias, en servicios yproductos nuevos y usados, terminó con un crecimientomoderado en 2017 de 0,5% con respecto a 2016.

-17,53%

0,21%-1,97% -1,98%

1,90%

-1,30%

5,70%

-2,82%-0,58%

1,27% 1,39%

26,70%

Variación Mensual de las Compras

Tamaño del Mercado Real (Mll)-VM

Los

Ho

gare

s e

n 2

01

7

Los Números de los Hogares

Los Hogares Gastaron 610 Billones de Pesos.

En Promedio un Hogar Gasto 41 Millones de Pesos en el año.

En Promedio un Hogar Gasto, Cada mes Gasto 3,4 Millones de Pesos.

En Promedio una Persona Gasto en el año 12 Millones de Pesos en el año.

En Promedio una Persona, Cada mes Gasto 1,03 Millones de Pesos.

TOTALALTOBAJO MEDIO

$151 Billones

$ 487 Mil Pesos

$ 1,609 Mil Pesos

Gasto

Per Cápita

Per Hogar

Frecuentes 74% %

CrecimientoReal

-0,4% %

$334

$ 1,352

$ 4,464

61%

0,4%

$129

$ 3,956

$ 13,086

46%

1,9%

$614

$ 1,039

$ 3,429

61%

0,5%

Los

Ho

gare

s e

n 2

01

7

Los

Ho

gare

s e

n 2

01

7

-0,5%

0,2%

0,5%

0,5%

0,6%

1,7%

1,9%

2,9%

3,2%

ALIMENTOS

SALUD

HOGAR

TOTAL

EDUCACIÓN

VARIOS

TRANSPORTE Y COM

MODA-INEMXODA

ENTRETENIMIENTO

CRECIMIENTO ANUAL DE LOS HOGARES EN 2017 EN TÉRMINOS REALES POR GRUPOS DE GASTO

3,69%

3,00%

2,61%

2,43%

1,42%

0,95%

0,21%

-2,62%

637-GASTOS VARIOS (G )

469-EDUCACIÓN (G )

516-CULTURA DIVERSION YESPARCIMIENTO (G )

421-SALUD (G )

571-TRANSPORTE YCOMUNICACIONES (G )

341-VESTUARIO Y CALZADO (G )

223-VIVIENDA (G )

002-ALIMENTOS (G )

RESTRUCTURACIÓN DEL BOLSILLO DE LOS HOGARES EN 2017 FRENTE A 2016

El gasto en alimentos fue el gran reto en el año, al igual que el de hogar y gastos varios, donde se resume la mayoríadel mercado frecuente del hogar. Los tamaños de los mercados en valor y volumen crecieron muy poco, por labúsqueda de precios bajos y menores tamaños por parte de los compradores.

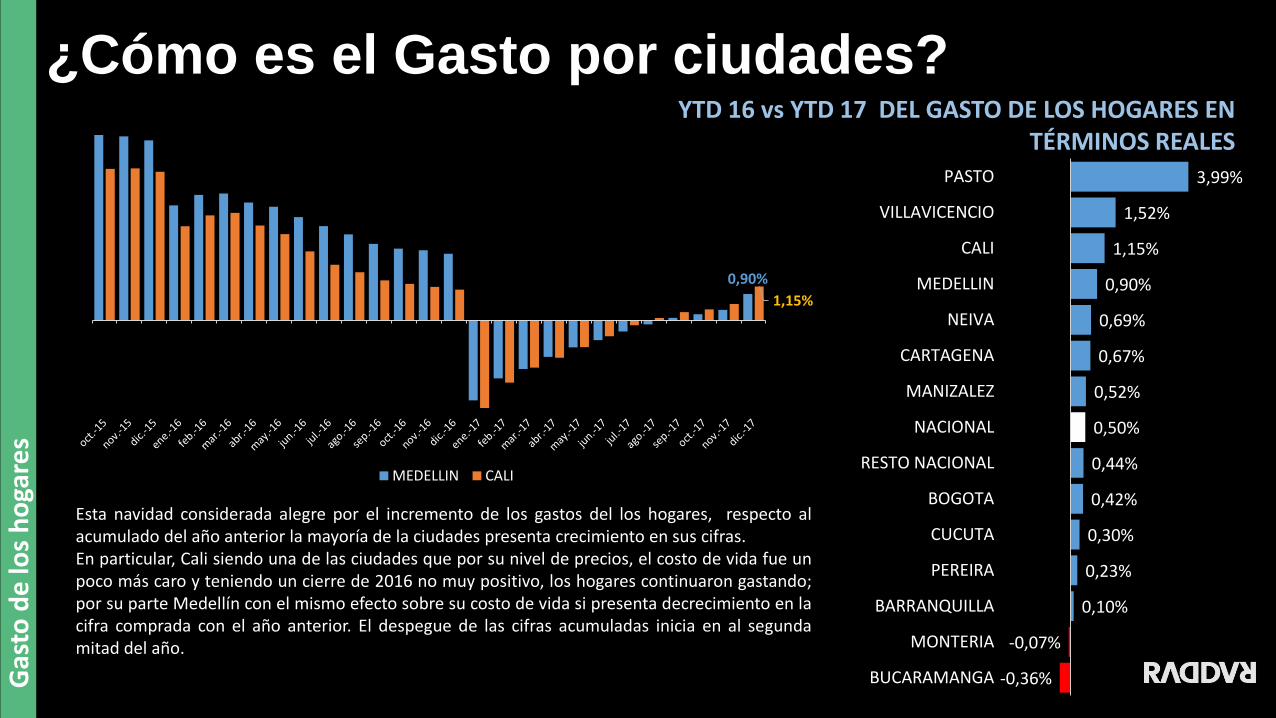

¿Cómo es el Gasto por ciudades?G

asto

de

los

ho

gare

s

YTD 16 vs YTD 17 DEL GASTO DE LOS HOGARES EN TÉRMINOS REALES

0,90%

1,15%

MEDELLIN CALI

Esta navidad considerada alegre por el incremento de los gastos del los hogares, respecto alacumulado del año anterior la mayoría de la ciudades presenta crecimiento en sus cifras.En particular, Cali siendo una de las ciudades que por su nivel de precios, el costo de vida fue unpoco más caro y teniendo un cierre de 2016 no muy positivo, los hogares continuaron gastando;por su parte Medellín con el mismo efecto sobre su costo de vida si presenta decrecimiento en lacifra comprada con el año anterior. El despegue de las cifras acumuladas inicia en al segundamitad del año.

-0,36%

-0,07%

0,10%

0,23%

0,30%

0,42%

0,44%

0,50%

0,52%

0,67%

0,69%

0,90%

1,15%

1,52%

3,99%

BUCARAMANGA

MONTERIA

BARRANQUILLA

PEREIRA

CUCUTA

BOGOTA

RESTO NACIONAL

NACIONAL

MANIZALEZ

CARTAGENA

NEIVA

MEDELLIN

CALI

VILLAVICENCIO

PASTO

Gas

to d

e lo

s h

oga

res

Mientras que Barranquilla y Bogotá, gracias al alivio inflacionarioy el aumento de la capacidad adquisitiva, el acumulado entérminos reales crecen y salta al lado positivo; paraBucaramanga la cifra continúa negativa. Para los hogares de laciudad de Bucaramanga aún resulta difícil adquirir ciertosproductos, lo cual hace que la variación acumulada se mantengaen terreno negativo.

Bogotá y Barranquilla crecieron por debajo de la media nacional,y al ser mercados muy grandes afectaron el dato nacional

YTD 16 vs YTD 17 DEL GASTO DE LOS HOGARES EN TÉRMINOS REALES

0,10%

oct

.-1

5

no

v.-1

5

dic

.-1

5

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

mar

.-1

7

abr.

-17

may

.-1

7

jun

.-1

7

jul.-

17

ago

.-1

7

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

BARRANQUILLA

0,42%

oct

.-1

5

no

v.-1

5

dic

.-1

5

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

mar

.-1

7

abr.

-17

may

.-1

7

jun

.-1

7

jul.-

17

ago

.-1

7

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

BOGOTA

-0,36%

oct

.-1

5

no

v.-1

5

dic

.-1

5

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

mar

.-1

7

abr.

-17

may

.-1

7

jun

.-1

7

jul.-

17

ago

.-1

7

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

BUCARAMANGA

Los

Ho

gare

s e

n 2

01

7

A MANERA

DE RESUMENo El crecimiento del gasto se ubica por debajo del

crecimiento poblacional, lo que significa una caída en el

gasto per cápita en términos reales en dos años

consecutivos.

o El aumento de la tasa de IVA, el menor crecimiento del

ingreso de los ocupados, la incertidumbre política, la baja

confianza del consumidor y la baja creación de empleo,

hicieron que la demanda de los hogares creciera poco.

o El bajo crecimiento tiene otra explicación en la demanda

de productos de mejor precio y tamaño en el mercado, que

causó que los valores de algunos mercados se redujeran.

o Si bien es un crecimiento bajo, se debe considerar que es

el fin del ajuste y que en 2018 la tendencia será positiva.

1.600,0

1.800,0

2.000,0

2.200,0

2.400,0

2.600,0

2.800,0

3.000,0

3.200,0

3.400,0

ene.

-01

jun

.-0

1

no

v.-0

1

abr.

-02

sep

.-0

2

feb

.-0

3

jul.-

03

dic

.-0

3

may

.-0

4

oct

.-0

4

mar

.-0

5

ago

.-0

5

ene.

-06

jun

.-0

6

no

v.-0

6

abr.

-07

sep

.-0

7

feb

.-0

8

jul.-

08

dic

.-0

8

may

.-0

9

oct

.-0

9

mar

.-1

0

ago

.-1

0

ene.

-11

jun

.-1

1

no

v.-1

1

abr.

-12

sep

.-1

2

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

ene.

-16

jun

.-1

6

no

v.-1

6

abr.

-17

sep

.-1

7

PESOS POR DÓLAR Y LAS GUERRAS DE DESCUENTOS EN EL SIGLO XXI

LA PRIMERA GUERRANace de la revaluación, que hace que el comercio importe muchos más productos y que le digan al

comprador que las cosas están descuento.

LA SEGUNDA GUERRA

La causa el efecto

contrario; una devaluación

generada por la crisis

mundial de 2008, que hizo

que la gente no comprará, y las marcas y el

comercio bajaron precios,

llevándonos al la inflación

más baja dela historia.

LA TERCERA GUERRA

Es causada por la devaluación por la caída del precio del petróleo, que aumento el precio de los importados,

causando que la gente tuviera que comprar menos y eso hizo

que los precios bajos se tomarán el mercado, que se suma a una inflación alta a

mediados de 2016 por El Niño y el paro camionero.

LA FALSA CALMA

El mercado estuvo cerca de 5 años con baja inflación, un dólar barato y buenas

condiciones para los compradores e importadores; donde los empresarios locales y los exportadores sufrieron

mucho…

31Los

Ho

gare

s e

n 2

01

7

ENTORNO

GENERAL

CONSUMER KNOWLEDGE GROUP

ICC Índice de confianza del consumidor (Noviembre)

ENCUESTA GALLUPEn general, ¿cree usted que la cosas En Colombia están

mejorando o empeorando?

• En el onceavo mes del año, el Índice de Confianza del Consumidor (ICC) se ubicó en -10,0%, lo que representa un aumento de 0,6 puntos porcentuales (pps) frente al mesanterior y una disminución de 5,4 pps respecto a noviembre de 2016

• Según Fedesarrollo la mejora en la confianza de los consumidores frente a octubreobedece a un aumento en el índice de condiciones económicas. Con relación anoviembre de 2016 tanto el índice de expectativas del consumidor como el decondiciones económicas presentaron reducciones.

• De acuerdo al nivel socioeconómico, la confianza de los consumidores se aumentópara el mes de noviembre con respecto al mes anterior para el estrato bajo, mientrasque para el estrato alto se deterioró su confianza en 16 pps.

• Al observar las ciudades la confianza de los consumidores disminuyó en cuatro de lascinco ciudades encuestadas, especialmente en Bogotá y Cali frente a noviembre delaño anterior.

CONSUMER KNOWLEDGE GROUP

Pe

rce

pci

ón

• De acuerdo con los resultados históricos de la encuesta, la tendencia en laque el panorama negativo es más alto que el positivo viene desde febrerode 2016, donde el porcentaje de personas que indican que la situaciónesta empeorando es 70, mientras que solo 19 cree que las cosas estánmejorando.

• En la última encuesta de Gallup, los resultados indicaron que además dela desaprobación del presidente Juan Manuel Santos, la encuesta detallóque la asistencia a la niñez y la salud son temas que preocupan a loscolombianos.

0

10

20

30

40

50

60

70

80

90

sep

.-1

0

ene.

-11

may

.-1

1

sep

.-1

1

ene.

-12

may

.-1

2

sep

.-1

2

ene.

-13

may

.-1

3

sep

.-1

3

ene.

-14

may

.-1

4

sep

.-1

4

ene.

-15

may

.-1

5

sep

.-1

5

ene.

-16

may

.-1

6

sep

.-1

6

ene.

-17

may

.-1

7

sep

.-1

7

Mejorando Empeorando

34

Colombia; 20

0

10

20

30

40

50

60

70

80

90fe

b-9

4

oct

-95

dic

-96

abr-

98

jul-

99

oct

-00

dic

-01

ene-

03

mar

-04

abr-

05

abr-

06

feb

-07

ene-

08

ago

-08

jul-

09

abr-

10

feb

-11

dic

-11

oct

-12

ago

-13

jun

-14

abr-

15

feb

-16

dic

-16

oct

-17

CésarGabiri

a

Ernesto SamperAndres PastranaAlvaro Uribe 1 Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? - Galllup Poll

Colombia; 20

Cali; 28

0

10

20

30

40

50

60

70

80

90

feb

-94

oct

-95

dic

-96

abr-

98

jul-

99

oct

-00

dic

-01

ene-

03

mar

-04

abr-

05

abr-

06

feb

-07

ene-

08

ago

-08

jul-

09

abr-

10

feb

-11

dic

-11

oct

-12

ago

-13

jun

-14

abr-

15

feb

-16

dic

-16

oct

-17

CésarGabiri

a

Ernesto SamperAndres PastranaAlvaro Uribe 1 Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? - Galllup Poll

Pe

rce

pci

ón

Pe

rce

pci

ón

Colombia; 20

Bogotá; 21

0

10

20

30

40

50

60

70

80

90

feb

-94

oct

-95

dic

-96

abr-

98

jul-

99

oct

-00

dic

-01

ene

-03

mar

-04

abr-

05

abr-

06

feb

-07

ene

-08

ago

-08

jul-

09

abr-

10

feb

-11

dic

-11

oct

-12

ago

-13

jun

-14

abr-

15

feb

-16

dic

-16

oct

-17

CésarGabiria

Ernesto SamperAndres PastranaAlvaro Uribe 1 Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? - Galllup Poll

Colombia; 20

Barranquilla; 63

0

10

20

30

40

50

60

70

80

90

feb

-94

jul-

95

jul-

96

jul-

97

jul-

98

jul-

99

jun

-00

jul-

01

jul-

02

abr-

03

mar

-04

mar

-05

no

v-0

5

sep

-06

abr-

07

ene

-08

De

spu

és d

e Ja

qu

e

feb

-09

no

v-0

9

jul-

10

feb

-11

no

v-1

1

jun

-12

feb

-13

oct

-13

jun

-14

feb

-15

no

v-1

5

jul-

16

feb

-17

oct

-17

CésarGabiria

Ernesto SamperAndres PastranaAlvaro Uribe 1 Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? - Galllup Poll

Colombia; 20

Medellín; 49

0

10

20

30

40

50

60

70

80

90

feb

-94

jul-

95

jul-

96

jul-

97

jul-

98

jul-

99

jun

-00

jul-

01

jul-

02

abr-

03

mar

-04

mar

-05

no

v-0

5

sep

-06

abr-

07

ene

-08

De

spu

és d

e Ja

qu

e

feb

-09

no

v-0

9

jul-

10

feb

-11

no

v-1

1

jun

-12

feb

-13

oct

-13

jun

-14

feb

-15

no

v-1

5

jul-

16

feb

-17

oct

-17

CésarErnesto SamperAndres PastranaAlvaro Uribe 1 Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? - Galllup Poll

Colombia; 20

Bucaramanga; 48

0

10

20

30

40

50

60

70

80

90

feb

-94

ene-

96

jul-

97

dic

-98

jun

-00

dic

-01

abr-

03

sep

-04

no

v-0

5

dic

-06

ene-

08

oct

-08

no

v-0

9

oct

-10

no

v-1

1

oct

-12

oct

-13

oct

-14

no

v-1

5

oct

-16

oct

-17

CésarGabiri

a

Ernesto SamperAndres PastranaAlvaro Uribe 1Alvaro Uribe 2JUAN MANUEL SANTOS 1JUAN MANUEL SANTOS 2

¿Usted Cree que las cosas en ____ van mejorando? -Galllup Poll

Pe

rce

pci

ón

Consumidor G

asto

de

los

ho

gare

s

En términos generales la percepción del consumidor continúa empeorando.En el track del consumidor encontramos como la sensación de comprarmenos cosas continua creciendo, es decir que lo hogares continúan sintiendoel peso de la inflación y del entorno económico y social dentro de su bolsillo.La autodeclaración de los hogares nos muestra que esta sensación decomprar menos es la más alta reportada en los últimos 4 años.

Respecto al lugar de compra se evidencia como el hard discount empieza a cobrarrelevancia y empieza a desplazar lugares de compra, como la tienda de barrio. Lossupermercados recuperan participación con la aparición de volúmenes maspequeños y la reducción de precios.

27

,25

%

16

,78

%

55

,97

%

25

,66

% 36

,93

%

37

,41

%

18

,88

% 31

,52

%

49

,60

%

17

,07

%

44

,07

%

38

,86

%

1. Más cosas que el mespasado

2. Menos Cosas que el mespasado

3. Las mismas cosas que elmes pasado

Percepción de Compra

2014 2015 2016 2017

39,59%

49,48%

56,93%

39,43%

20,97%

31,04%

13,21%

17,43%

21,48%

7,67%

15,67%

16,99%

0,69%

0,30%

5,28%

5,92%

2014

2015

2016

2017

Lugares de Compra

01. Tienda de barrio 08. Supermercado

03. Almacén de cadena (Gran cadena) (Prof. C.C) 10. Otro ¿Cuál?

06. Zona comercial (Como san Victorino, San andresito) 12. Hard discount

05. Almacén de la marca en centro comercial (Prof. C.C) 04. Almacén de la marca

02. Vendedor ambulante 07. Internet

09. Punto autorizado /Banco/ CADe 11. Catalogo

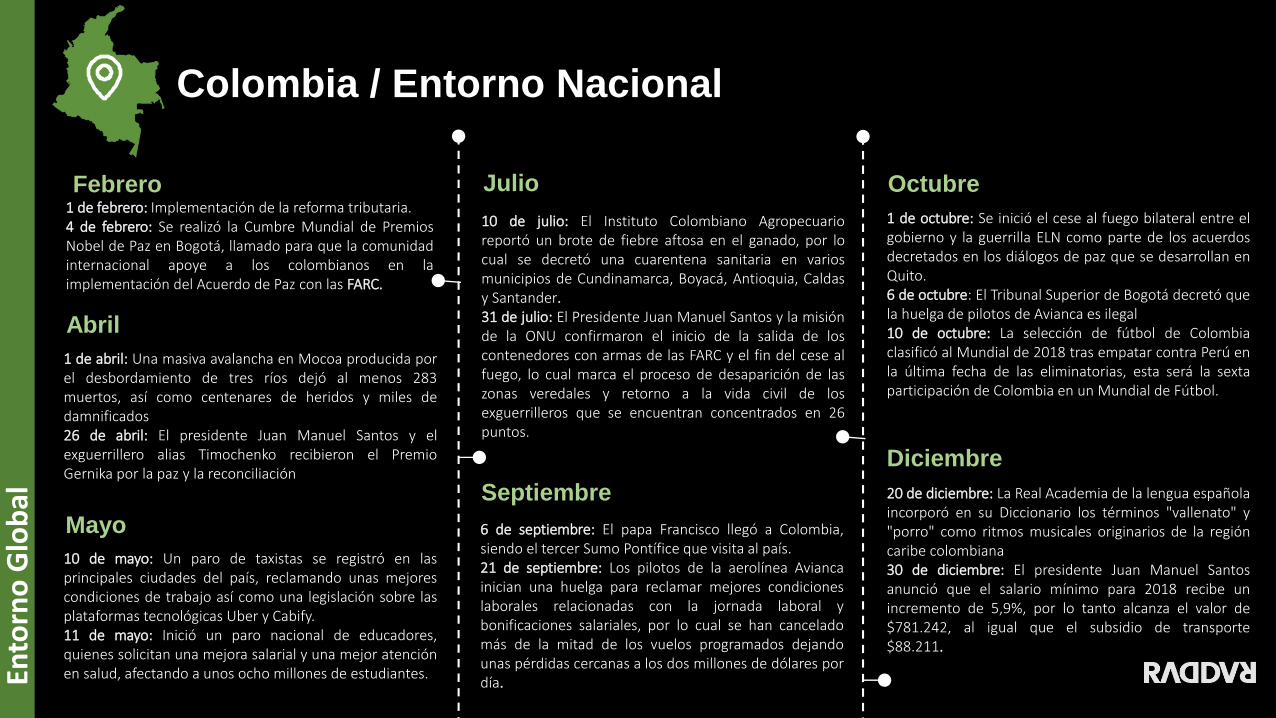

Colombia / Entorno Nacional

1 de febrero: Implementación de la reforma tributaria.4 de febrero: Se realizó la Cumbre Mundial de PremiosNobel de Paz en Bogotá, llamado para que la comunidadinternacional apoye a los colombianos en laimplementación del Acuerdo de Paz con las FARC.

Ento

rno

Glo

bal

Febrero

Abril

1 de abril: Una masiva avalancha en Mocoa producida porel desbordamiento de tres ríos dejó al menos 283muertos, así como centenares de heridos y miles dedamnificados26 de abril: El presidente Juan Manuel Santos y elexguerrillero alias Timochenko recibieron el PremioGernika por la paz y la reconciliación

Octubre

1 de octubre: Se inició el cese al fuego bilateral entre elgobierno y la guerrilla ELN como parte de los acuerdosdecretados en los diálogos de paz que se desarrollan enQuito.6 de octubre: El Tribunal Superior de Bogotá decretó quela huelga de pilotos de Avianca es ilegal10 de octubre: La selección de fútbol de Colombiaclasificó al Mundial de 2018 tras empatar contra Perú enla última fecha de las eliminatorias, esta será la sextaparticipación de Colombia en un Mundial de Fútbol.

10 de mayo: Un paro de taxistas se registró en lasprincipales ciudades del país, reclamando unas mejorescondiciones de trabajo así como una legislación sobre lasplataformas tecnológicas Uber y Cabify.11 de mayo: Inició un paro nacional de educadores,quienes solicitan una mejora salarial y una mejor atenciónen salud, afectando a unos ocho millones de estudiantes.

Mayo 6 de septiembre: El papa Francisco llegó a Colombia,siendo el tercer Sumo Pontífice que visita al país.21 de septiembre: Los pilotos de la aerolínea Aviancainician una huelga para reclamar mejores condicioneslaborales relacionadas con la jornada laboral ybonificaciones salariales, por lo cual se han canceladomás de la mitad de los vuelos programados dejandounas pérdidas cercanas a los dos millones de dólares pordía.

Septiembre

10 de julio: El Instituto Colombiano Agropecuarioreportó un brote de fiebre aftosa en el ganado, por locual se decretó una cuarentena sanitaria en variosmunicipios de Cundinamarca, Boyacá, Antioquia, Caldasy Santander.31 de julio: El Presidente Juan Manuel Santos y la misiónde la ONU confirmaron el inicio de la salida de loscontenedores con armas de las FARC y el fin del cese alfuego, lo cual marca el proceso de desaparición de laszonas veredales y retorno a la vida civil de losexguerrilleros que se encuentran concentrados en 26puntos.

Julio

20 de diciembre: La Real Academia de la lengua españolaincorporó en su Diccionario los términos "vallenato" y"porro" como ritmos musicales originarios de la regióncaribe colombiana30 de diciembre: El presidente Juan Manuel Santosanunció que el salario mínimo para 2018 recibe unincremento de 5,9%, por lo tanto alcanza el valor de$781.242, al igual que el subsidio de transporte$88.211.

Diciembre

La economía Colombiana 2017

Ento

rno

Glo

bal

Primer trimestre

Segundo trimestre

Tercer trimestre

Enero – Marzo

PIB 1,1 %

IVA (19%) febrero

Abril – Junio

PIB 1,3 %

Julio – Septiembre

PIB 2,0 %Consumo interno de los hogares vario 1,7%

Alimentos y bebidas no alcohólicas 3,9 % Restaurantes y hoteles 3,2 %Alquiler de vivienda 2,9 % Comunicaciones 4,7 %Vestuario 1,9 %

El gasto del

Consumo total

vario 2,1 %

Consumo interno de los hogares vario 1,0%

Vestuario 5,6 %Comunicaciones 3,6 %Educación 3,5 % Bebidas alcohólicas y tabaco 3,1 %Transporte 2,7 % Comunicaciones 4,7 %

El gasto del

Consumo total

vario 1,4 %

El gasto del

Consumo total

vario 1,5 %Consumo interno de los hogares vario 1,7%

Alimentos y bebidas no alcohólicas 3,7 % Alquiler de vivienda 3,1 % Bebidas alcohólicas y tabaco 2,8 %Transporte 0,9 %Vestuario 3,0 %

IPC 20174,9 %

Tasa de Desempleo

4,9 %Noviembre 2017

Corea del Norte• El 3 de septiembre, Corea del Norte, que

multiplicó sus pruebas de misiles, efectuó unnuevo ensayo nuclear, el más potente hasta lafecha.

• Donald Trump amenazó con "destruirtotalmente" Corea del Norte en caso de ataque.

Cataluña• El 1 de octubre, pese a la prohibición dictada por

la justicia española, se celebró en Cataluña unreferéndum sobre la independencia, que estuvoempañado por la violencia policial.

• El 27, el parlamento catalán proclamóunilateralmente la independencia.

Entorno Global

Medio Oriente• El 5 de junio, Riad y sus aliados rompieron sus relaciones

con Catar, acusando al país de apoyar a grupos de islamistasradicales y de estar demasiado cerca de su némesis regional,Irán.

• El reino saudí acusa también a Teherán de apoyar a lasmilicias chiitas en Yemen, lo que la República Islámica niega.

EEUU• El 20 de enero, el multimillonario republicano

Donald Trump, de 70 años, asumió comopresidente, tras ganar las elecciones con el lema"Estados Unidos primero".

• El 6 de diciembre volvió a confirmar su políticarupturista al reconocer a Jerusalén como capitalde Israel, lo que generó una ola de críticas y deprotestas en todo el mundo.

BREXIT• El 29 de marzo, Londres lanzó el proceso de salida

de la Unión Europea, nueve meses después delreferéndum que dividió al país.

• Después de meses de discusiones, el 8 dediciembre Bruselas y Londres acordaron lasmodalidades de su divorcio, abriendo el camino alas discusiones comerciales.

Señales alarmantes del clima

• Dos años después de la firma delAcuerdo de París para luchar contra elcambio climático, 2017 estuvo marcadopor un anuncio y varios desastres.

• El 1 de junio el presidenteestadounidense anunció que se retirabadel pacto, en un momento en que elplaneta sufrió una serie de catástrofes,entre huracanes, incendios einundaciones.

• El año se encamina a ser uno de los tresmás cálidos jamás registrados.

Ento

rno

Glo

bal

Venezuela• El 30 de julio, tras más de cuatro meses de violentas

manifestaciones, Venezuela eligió una AsambleaConstituyente, PERO fue rechazada por la oposición ybuena parte de la comunidad internacional.

• Además su economía está hundida por la caída delos precios del petróleo, ha sido declarada en defaultparcial por varias agencias de calificación.

E S U N A F O R M A D E P E N S A R