QUE REFORMA ARTÍCULOS DEL CÓDIGO FISCAL Y DICTA … · También se modificó el valor catastral...

30

Asamblea Nacional Secretaría General Apartado 0815-01603 Panamá 4 , Panamá TRÁMITE LEGISLATIVO 2014-2015 ANTEPROYECTO DE LEY: 006 PROYECTO DE LEY: 043 LEY: GACETA OFICIAL: TÍTULO: QUE REFORMA ARTÍCULOS DEL CÓDIGO FISCAL Y DICTA OTRAS DISPOSICIONES FISCALES. FECHA DE PRESENTACIÓN: 7 DE JULIO DE 2014. PROPONENTE: H.D. ZULAY L. RODRÍGUEZ LU. COMISIÓN: ECONOMÍA Y FINANZAS.

Transcript of QUE REFORMA ARTÍCULOS DEL CÓDIGO FISCAL Y DICTA … · También se modificó el valor catastral...

Asamblea Nacional

Secretaría General

Apartado 0815-01603 Panamá 4 , Panamá

TRÁMITE LEGISLATIVO

2014-2015

ANTEPROYECTO DE LEY: 006

PROYECTO DE LEY: 043

LEY:

GACETA OFICIAL:

TÍTULO: QUE REFORMA ARTÍCULOS DEL CÓDIGO FISCAL

Y DICTA OTRAS DISPOSICIONES FISCALES.

FECHA DE PRESENTACIÓN: 7 DE JULIO DE 2014.

PROPONENTE: H.D. ZULAY L. RODRÍGUEZ LU.

COMISIÓN: ECONOMÍA Y FINANZAS.

Panamá, 3 de julio de 2014

Honorable Diputado ADOLFO VALDERRAMA RODRÍGUEZ. Presidente de la Asamblea Nacional E. S. D.

Señor Presidente:

De confonnidad con la facultad que nos concede la Constitución Política de la República y

el artículo 108 del Reglamento Interno de la Asamblea Nacional, presento, por su digno

conducto, a la consideración de esta augusta Cámara, el Anteproyecto de Ley Que

Reforma artículos del Código Fiscal y dicta otras disposiciones Fiscales, el cual

explicamos en la siguiente:

Exposición de Motivos

El sistema de tributos de la República de Panamá se inicia en 1916, cuando la Asamblea

Nacional aprobó la Ley 2, Por la cual se aprueban los Códigos Penal, de Comercio, de

Minas, Fiscal, Civil y Judicial.

Entre 1916 Y 1956, el Código Fiscal fue modificado en varias ocasiones y finalmente fue

derogado a través de la Ley 8 de 1956 y con ella se adoptó el Código Fiscal de la

República.

En la Ley 8 de 1956 encontramos que el monto de los inmuebles a exonerar del pago del

impuesto era para aquellos con valor catastral menor a B/. 500.00 Y las tasas de impuestos

variaban entre 0.5% y 1.0% anual.

Con la Ley 78 de 1976, Por la cual se adopta unas medidas que afectan el impuesto de

inmuebles, el Consejo Nacional de Legislación introduce la Tarifa Progresiva Combinada

(Artículo 766), que es un método tributario en que la tasa en porcentaje es función creciente

de la base que se utiliza para el cálculo del gravamen.

Las tasas empleadas en 1976 eran altas (1.40%, 1.75%, l.95% y 2.10% anuales), pero el

valor catastral era bajo. También se exoneraban los inmuebles con valor catastral menor a

B/. 10,000.00.

Con la Ley 36 de julio de 1995, se aumentó de BI 10,000.00 a BI 20,000.0 el valor catastral

de los inmuebles a exonerar del pago del impuesto.

Durante la administración del presidente Martín Torrijos se promulga la Ley 6 de 2005,

Que implementa un Programa de Equidad Fiscal, y allí se introduce otro método para

calcular el impuesto de imnueble (Artículo 766-A). Este se denomina Tarifa Progresiva

Combinada Alternativa, estableciéndose dos tramos o intervalos de dinero sobre el valor

excedente de las propiedades.

Jsamaniego

Texto escrito a máquina

Jsamaniego

Texto escrito a máquina

ANTEPROYECTO DE LEY Nº006 COMISIÓN DE ECONOMÍA Y FINANZAS

También se modificó el valor catastral de los imnuebles a exonerar del pago del impuesto,

aumentándolo de B/. 20,000.00 a B/.30,000.00.

En la administración del presidente Ricardo Martinelli, se promulgaron tres leyes que están

relacionadas con el cálculo y pago del impuesto de inmuebles, estas son: Ley 49 de 2009,

Que reforma el Código Fiscal y adopta medidas Fiscales; Ley 8 de 2010, Que refonna el

Código Fiscal adopta medidas Fiscales y crea el Tribunal Administrativo Tlibutario; y la

Ley 31 de 2011, Que Reforma el Código Fiscal y adopta otras medidas Fiscales.

Las tres leyes señaladas en el párrafo anterior, mantienen la exoneración del impuesto sobre

los imnuebles con valor catastral menor a B/.30,000.00 y modificaron el artículo 766 que

establece la Tarifa Progresiva Combinada y el artículo 766-A con la Tarifa Progresiva

Combinada Alternativa.

La Ley 8 de 2010 en especial ha provocado numerosas controversias, dado que el artículo

46 que modifica el artículo 770 del Código Fiscal autorizó que los avalúos generales y

parciales se decreten de oficio por parte de la Dirección de Catastro y Bienes Patrimoniales

del Ministerio de Economía y Finanzas, además que estos avalúos pueden ser realizados

por funcionarios o por evaluadores privados contratados por el Ministerio de Economía y

Finanzas, cumpliendo la legislación de Contrataciones Públicas.

En los últimos meses de 2011, se iniciaron los avalúo s de oficio en Punta Paitilla, Mm'bella,

Punta Pacífica y Costa del Este y luego se notificó a los dueños a través de 28 edictos

publicados en el diario El Panamá América entre el 26 de noviembre de 2012 y 31 de

octubre de 2013.

Mediante la Resolución 807-04-164-13 del Ministerio de Economía y Finanzas, se

suspendieron los trámites y el registro de nuevos valores catastrales, luego que diversos

gremios y propietarios de los imnuebles avaluados solicitaron su suspensión debido al

fuerte impacto que los nuevos valores tendrán sobre sus tributos dado que el Ministerio de

Economía y Finanzas supuestamente aplicó avalúos comerciales.

Con este anteproyecto de Ley, buscamos corregir algunas disparidades que han provocado

que las Leyes 49 de 2009 y 8 de 2010 sean anti populares, ya que ponen en riesgo la

conservación de la propiedad sobre los inmuebles, dado que con los avalúos y su posterior

uso para el cobro de impuestos, el Estado pudiese expropiar viviendas por la carencia de

sus dueños de recursos económicos para pagar contribuciones exageradas calculadas sobre

tasas altas e intervalos del valor gravable pequeños.

Como beneficios del anteproyecto de Ley para todos los habitantes del país tenemos:

1. Se aumenta el monto de exoneración para los imnuebles de B/30.000.00 a

B/40.000.00, considerando la inflación acumulada desde 2005 (fecha en que se hizo

el ajuste de B/.20,000.00 a B/.30,000.00), hasta 2013.

2. Se bajan las tasas para calcular el impuesto de inmueble de 1.75% a 0.5% para el

primer intervalo del valor de las propiedades; de 1.95% a 0.90% para el segundo

inérvalo del valor de las viviendas y de 2.10% a 1.40% en el último intervalo del

valor de las propiedades.

3. Se aumentan los intervalos del valor gravable de las propiedades así:

En el Código de B/.30,000.00 a B/. 50,000.00, ahora de B/.40,000.00 a

B/.1000,000.00.

En el Código de B/.50,000.00 a B/.75, 000.00, ahora de B/.100,000.00 a

B/.250,000.00; yen el Código de B/.75.000.00 en adelante, ahora de B/. 250,000.00

en adelante.

4. Se regula que el avalúo del valor catastral no podrá superar el 50% del avalúo de

mercado o comercial vigente.

5. A la tarifa progresiva combinada alternativa también se le disminuyen las tasas

porcentuales para el cálculo del impuesto de inmuebles.

6. Se indican los periodos de los avalúos generales y parciales que serán de 15 años

(máximo periodo de exoneración de las viviendas), se elimina la opción de la

Dirección de Catastro y Finanzas de decretar avalúos por oficio y la ejecución de

estos avalúos por tasadores privados.

7. Se indica que el Ministerio de Economía y Finanzas deberá determinar áreas

específicas que sean excluidas de los avalúos debido a la condición económica de

los residentes.

Con este anteproyecto de Ley, la ciudadanía tendrá un ahorro en el pago de impuesto

de inmueble, con relación a los artículos 766 y 766-A del Código Fiscal; es por ello que

sometemos a consideración de ustedes esta iniciativa y solicitamos su apoyo para que se

convierta en Ley de la República y permita a nuestro pueblo vivir en tranquilidad y al

Estado recaudar más dinero con más contribuyentes que paguen tasas moderadas.

Presentado a la consideración de la Asamblea Nacional hoy 3 julio de 2014,por la

Honorable Diputada Zulay L. Rodríguez Lu.

~-~" ( ///~ ,/rita~ L~ H¡~¿ 1\YL.ioDRÍG~~

Di utada de la República Circuito 8-6

Anteproyecto de Ley (De 3 de julio de 2014)

Que Reforma artículos del Código Fiscal y dicta otras disposiciones Fiscales

LA ASAMBLEA NACIONAL DECRETA:

Artículo 1. Se modifica el artículo 764 para que quede así:

Artículo 764. Se exceptúan de este impuesto los siguientes inmuebles:

1. ., ...

7. Los inmuebles cuya base imponible, incluidas las mejoras, no excedan de cuarenta

mil balboas (B/.40,000.00).

Artículo 2. Se modifica el artículo 766 del Código Fiscal para que quede así:

Artículo 766. La tarifa progresiva combinada de este impuesto es la siguiente:

a. 0.50% sobre la base imponible excedente de cuarenta mil balboas

(B/.40,000.00) hasta cien mil balboas (B/.100,000.00).

b. 0.90% sobre la base imponible excedente de cien mil balboas (B/.100,000.00)

hasta doscientos cincuenta mil balboas (250,000.00).

c. 1.40% sobre la base imponible excedente de doscientos cincuenta mil balboas

(B/.250,OOO.OO).

Se entiende por base imponible la suma del valor del terreno y la mejora construida

si la hubiera.

PARÁGRAFO. Para los terrenos de los inmuebles sujetos al Régimen de Propiedad

Horizontal, cuyos condominios estén adosados de forma vertical, aplicará la

siguiente tarifa:

a. 0.60% sobre la base imponible hasta cuarenta mil balboas (B/.40,000.00)

b. 0.90% sobre la base imponible excedente de cuarenta mil balboas

(B/.40,000.00) hasta cien mil balboas (B/.100,000.00).

c. 1.20% sobre la base imponible excedente de cien mil balboas (B/.100,000.00)

hasta doscientos cincuenta mil balboas (B/.250, 000,00).

d. 1.80% sobre la base imponible excedente de doscientos cincuenta mil balboas

(B/.250,000.00)

Jsamaniego

Texto escrito a máquina

Jsamaniego

Texto escrito a máquina

ANTEPROYECTO DE LEY Nº006 COMISIÓN DE ECONOMÍA Y FINANZAS

Se exceptúan de este Parágrafo los inmuebles destinados a viviendas de interés

social.

PARÁGRAFO. La exención de los primeros cuarenta mil balboas (B/.40,000.00)

de esta tarifa no se aplicará a los terrenos de los inmuebles sujetos al Régimen de

Propiedad Horizontal, durante el periodo en que se encuentre legalmente exonerado

el valor de las mejoras; en estos casos se aplicará una tasa del uno por ciento (1 %).

Vencido el plazo de exoneración de las mejoras, se aplicará la tarifa regular de que

tratan los numerales del presente artículo. Se exceptúan de este Parágrafo los

inmuebles destinados a viviendas de interés social.

Artículo 3. Se modifica el artículo 766-A del Código Fiscal para que quede así:

Artículo 766-A. La tarifa progresiva combinada alternativa de este impuesto, es la

siguiente:

1. 0.40% sobre la base imponible excedente de cuarenta mil balboas

(B/.40,000.00) hasta cien mil balboas (B/.1 00,000.00).

2. 0.80% sobre la base imponible excedente de cien mil balboas (B/.1 00,000.00).

Se entiende por base imponible la suma del valor del terreno y la mejora construida

si la hubiera.

No obstante, la exención de los primeros cuarenta mil balboas (B/.40,000.00) de

esta tarifa no se aplicará a los terrenos de los imnuebles sujetos al Régimen de

Propiedad Horizontal, durante el periodo en que se encuentre legalmente exonerado

el valor de las mejoras; en estos casos se aplicará una tasa del uno por ciento (1 %).

Vencido el plazo de exoneración de las mejoras, se aplicará la tarifa regular de que

tratan los numerales 1 y 2 del presente artículo.

Los inmuebles destinados a viviendas de interés social quedan excluidos de este

impuesto.

Artículo 4. Se modifica el artículo 767 del Código Fiscal para que quede así:

Artículo 767. La base del cálculo de este impuesto será el mayor valor de

cualquiera de los siguientes:

a. El avalúo catastral de la propiedad del inmueble fijado por la Dirección de

Catastro y Bienes Patrimoniales no podrá ser mayor del 50% del avalúo de

mercado o comercial.

b. El precio establecido en cualquiera transferencia de un imnueble, tengan o no

título de propiedad, entendiéndose como tal cualquier compraventa, donación,

dación en pago, prescripción adquisitiva de dominio, remate o cualquiera otra

modalidad de transferencia de un inmueble que no conste expresamente en este

literal.

c. El avalúo en juicio de sucesión.

Sin embargo, la regla anterior no será aplicable cuando, de confonnidad con las

disposiciones de este Capítulo o de leyes especiales, disminuye el valor catastral del

inmueble a consecuencia de un avalúo específico fijado por la Dirección de Catastro

y Bienes Patrimoniales en cuyo caso regirá el nuevo valor.

Artículo 5. Se modifica y adiciona un párrafo al artículo 770 del Código Fiscal para quede

así:

Artículo 770. Los avalúos generales y parciales se realizaran en un período de

cada quince (15) años por parte de la Dirección de Catastro y Bienes

Patrimoniales del Ministerio de Economía y Finanzas y se harán siguiendo el

orden que establezca dicha Dirección.

La ejecución de dichos avalúo s será realizada por funcionarios de la Dirección

de Catastro y Bienes Patrimoniales del Ministerio de Economía y Finanzas.

La actualización de los avalúos catastrales consiste en el conjunto de

operaciones destinadas a renovar los datos de la formación catastral, revisando

los elementos físicos del catastro y eliminando en el elemento económico las

disparidades originadas por cambios físicos, variaciones de uso o de

productividad, obras públicas, o condiciones locales del mercado inmobiliario.

Artículo 6. Se modifica el artículo 771 del Código Fiscal para que quede así:

Artículo 771. En los avalúo s generales y parciales, el Ministro de Economía y

Finanzas, mediante resolución motivada, deberá determinar las áreas específicas

que serán excluidas de los avalúos, por considerarlas socialmente vulnerables

debido a la condición económica de sus residentes.

Artículo 7. La presente ley modifica los artículos 764, 766, 766-A, el literal "a" del artículo

767, los artículos 770 y 771 todos del Código Fiscal.

Artículo 8. La presente Ley comenzará a regir el día siguiente al de su promulgación.

COMUNÍQUESE Y CÚMPLASE

Propuesto a la consideración de la Asamblea Nacional, hoy 3 de julio del 2014, por la Honorable Diputada ZULA y RODRIGUEZ.

Í2 ~:;;tq/ ~ AYL10DRIG EZLU

T ADO DE LA RÉPÚBLIC_ CIRCUITO 8-6

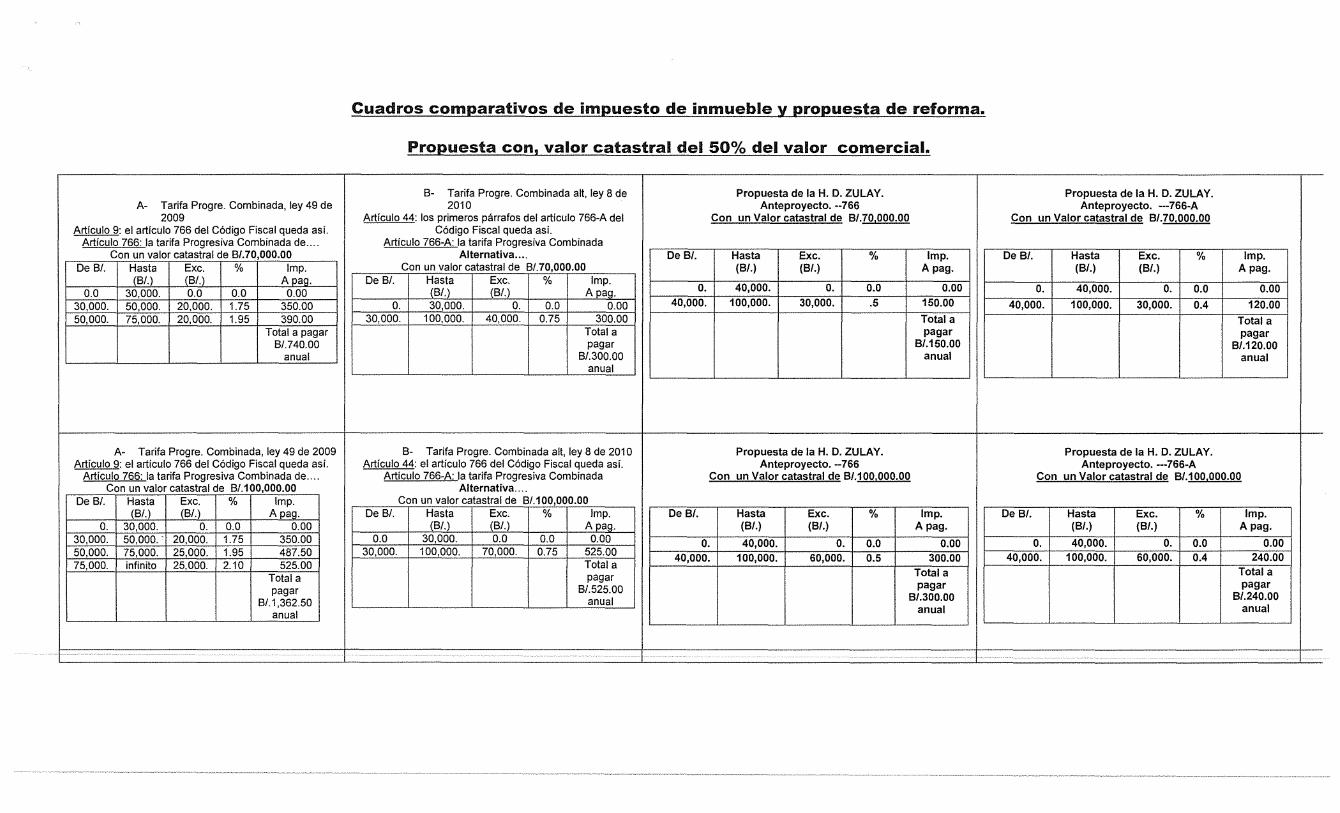

Cuadros comparativos de impuesto de inmueble y propuesta de reforma.

Propuesta con, valor catastral del 50% del valor comercial.

B- Tarifa Progre. Combinada alt, ley 8 de Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY. A- Tarifa Progre. Combinada, ley 49 de 2010 Anteproyecto. --766 Anteproyecto. ---766-A

2009 Artículo 44: los primeros párrafos del artículo 766-A del Con un Valor catastral de B/.70,000.00 Con un Valor catastral de B/.70,OOO.00 Artículo 9: el artículo 766 del Código Fiscal queda así. Código Fiscal queda así.

Artículo 766: la tarifa Progresiva Combinada de .... Artículo 766-A: la tarifa Progresiva Combinada Con un valor catastral de B/.70,000.00 Alternativa .... De B/. Hasta Exc. % Imp. De B/. Hasta Exc. % Imp.

De B/. Hasta Exc. % Imp. Con un valor catastral de B/.70,000.00 (B/.) (B/.) Apag. (B/.) (8/.) Apag. (B/.) (B/.) ApaQ. De B/. Hasta Exc. % Imp.

O. 40,000. O. 0.0 0.00 0.0 30,000. 0.0 0.0 0.00 (B/.) (B/.) Apag. O. 40,000. O. 0.0 0.00

30,000. 50,000. 20,000. 1.75 350.00 O. 30,000. O. 0.0 0.00 40,000. 100,000. 30,000. .5 150.00 40,000. 100,000. 30,000. 0.4 120.00 50,000. 75,000. 20,000. 1.95 390.00 30,000. 100,000. 40,000. 0.75 300.00 Total a Total a

Total a pagar Total a pagar pagar B/.740.00 pagar B/.150.00 B/.120.00

anual B/.300.00 anual anual anual

A- Tarifa Progre. Combinada, ley 49 de 2009 B- Tarifa Progre. Combinada alt, ley 8 de 2010 Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY. Artículo 9: el articulo 766 del Código Fiscal queda así. Artículo 44: el artículo 766 del Código Fiscal queda así. Anteproyecto. --766 Anteproyecto. ---766-A

Artículo 766: la tarifa Progresiva Combinada de .... Artículo 766-A: la tarifa Progresiva Combinada Con un Valor catastral de B/.100,OOO.00 Con un Valor catastral de 8/.100,000.00 Con un valor catastral de B/.100,000.00 Alternativa ....

De B/. Hasta Exc. % Imp. Con un valor catastral de B/.100,000.00 (B/.) (B/.) Apag. De B/. Hasta Exc. % Imp. De B/. Hasta Exc. % Imp. De B/. Hasta Exc. % Imp.

O. 30,000. O. 0.0 0.00 (B/.) (B/.) Apag. (B/.) (B/.) Apag. (8/.) (B/.) Apag. 30,000. 50,000. 20,000. 1.75 350.00 0.0 30,000. 0.0 0.0 0.00 O. 40,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00 50,000. 75,000. 25,000. 1.95 487.50 30,000. 100,000. 70,000. 0.75 525.00 40,000. 100,000. 60,000. 0.5 300.00 40,000. 100,000. 60,000. 0.4 240.00

25,000. Total a 75,000. infinito 2.10 525.00 Total a Total a

Total a pagar pagar B/.525.00 pagar pagar

B/.1,362.50 anual 8/.300.00 B/.240.00

anual anual anual

Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY. A- Tarifa Progre. Combinada, ley 49 de 2009 B- Tarifa Progre. Combinada alt, ley 8 de 2010 Anteproyecto. --766 Anteproyecto. ---766-A

Artículo 9: el artículo 766 del Código Fiscal queda así. Artículo 44: el artículo 766-A del Código Fiscal queda así. Con un Valor catastral de 8/.152,000.00 Con un Valor catastral de 8/.152,000.00 Artículo 766: la tarifa Progresiva Combinada de .... Artículo 766-A: la tarifa Progresiva Combinada

Con un valor catastral de B/.152,000.00 Alternativa .... De 8/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp. De B/. Hasta Exc. % Imp. Con un valor catastral de B/.152,000.00 (8/.) (8/.) A pago (8/.) (8/.) Apag.

(B/.) (B/.) Apag. De B/. Hasta Exc. % Imp. O. 30,000. 0.0 0.0 0.00 (B/.) (B/.) Apag. O. 40,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00

30,000. 50,000. 20,000. 1.75 350.00 O. 30,000. O. 0.0 0.00 40,000. 100,000. 60,000. 0.5 300.00 40,000. 100,000. 60,000. 0.4 240.00 50,000. 75,000. 25,000. 1.95 487.50 30,000. 100,000. 70,000. 0.75 525.00 100,000. 250,000. 52,000. 0.9 468.00 100,000. 152,000 52,600. 0.8 416.00 75,000. infinito 77,000. 2.10 1,617.00 100,000. Infinito. 52,000. 1.0 520.00

Total a Total a Total a Total a

pagar pagar pagar pagar

B/.2,454.50 B/.1,045.00 8/.768.00 8/.656.00

anual anual anual anual

A- Tarifa Progre. Combinada, ley 49 de 2009 B- Tarifa Progre. Combinada alt, ley 8 de 2010 Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY. Artículo 9: el artículo 766 del Código Fiscal queda así. Artículo 44: el artículo 766-A del Código Fiscal queda así. Anteproyecto. --766 Anteproyecto. --766-A

Artículo 766: la tarifa Progresiva Combinada de .... Artículo 766-A: la tarifa Progresiva Combinada Con un Valor catastral de 8/.200,000.00 Con un Valor catastral de 8/.200,000.00 Con un valor catastral de B/.200,000.00 Alternativa ....

De B/. Hasta Exc. % Imp. Con un valor catastral de B/.200,000.00 (8/.) (B/.) Apag. De B/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp.

0.0 30,000. 0.0 0.0 0.00 (B/.) (B/.) Apag. (B/.) (8/.) Apag. (B/.) (8/.) A pago 30,000. 50,000. 20,000. 1.75 350.00 O. 30,000. O. 0.0 0.00

O. 40,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00 50,000. 75,000. 25,000. 1.95 487.50 30,000. 100,000. 70,000. 0.75 525.00 75,000. Infinito 125,000. 2.10 2,625.00 100,000. Infinito. 100,000. 0.0 1,000.00 40,000. 100,000. 60,000. 0.5 300.00 40,000. 100,000. 60,000. 0.4 240.00

Total a Total a 100,000. 250,000. 100,000. 0.9 900.00 100,000. Infinito. 100,000. 0.8 800.00 pagar pagar

Total a Total a B/.3,462.50 B/.1,525.00

pagar pagar anual anual B/.1,040.00 B/.1,200.00

anual anual

A- Tarifa Progre. Combinada, ley 49 de 2009 B- Tarifa Progre. Combinada alt, ley 8 de 2010 Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY. Artículo 9: el artículo 766 del Código Fiscal queda así. Artículo 44: el artículo 766-A del Código Fiscal queda así. Anteproyecto. -766 Anteproyecto. --766-A

Artículo 766: la tarifa Progresiva Combinada de .... Artículo 766-A: la tarifa Progresiva Combinada Con un Valor catastral de 8/.250,000.00 Con un Valor catastral de 8/.250,000.00 Con un valor catastral de B/.250,000.00 Alternativa ....

De8/. Hasta Exc. % Imp. Con un valor catastral de B/.250,000.00 (B/.) (B/.) Apag. De B/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp.

O. 30,000. O. 0.0 0.00 (8/.) (B/.) Apag. (8/.) (8/.) Apag. (8/.) (8/.) Apag. 30,000. 50,000. 20,000. 1.75 350.00 O. 30,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00 50,000. 75,000. 25,000. 1.95 487.50 30,000. 100,000. 70,000. 0.75 525.00 40,000. 100,000. 60,000. 0.5 300.00 40,000. 100,000. 60,000. 0.4 240.00 75,000. Infinito 175,000. 2.10 3,675.00 100,000. Infinito. 150,000. 1.0 1,500.00

Total a Total a 100,000. 250,000. 150,000. 0.9 1,350.00 100,000. Infinito 150,000. 0.8 1,200.00

pagar pagar Total a Total a B/.4,512.50 B/.2,025.00 pagar pagar

anual anual 8/.1,650.00 8/.1,440.00 anual anual

A- Tarifa Progre. Combinada, ley 49 de 2009 B- Tarifa Progre. Combinada alt, ley 8 de 2010 Artículo 9: el artículo 766 del Código Fiscal queda así. Artículo 44: el artículo 766-A del Código Fiscal queda así. Propuesta de la H. D. ZULAY. Propuesta de la H. D. ZULAY.

Artículo 766: la tarifa Progresiva Combinada de .... Artículo 756-A: la tarifa Progresiva Combinada Anteproyecto. --766 Anteproyecto. ---766-A Con un valor catastral de B/.300,000.00 Alternativa .... Con un Valor catastral de 8/.300,000.00 Con un Valor catastral de 8/.300,000.00

De B/. Hasta Exc. % Imp. Con un valor catastral de B/.300,000.00 (B/.) (B/.) Apag. De B/. Hasta Exc. % Imp.

O. 30,000. O. 0.0 0.00 (B/.) (B/.) Apag. De8/. Hasta Exc. % Imp. De 8/. Hasta Exc. % Imp. 30,000. 50,000. 20,000. 1.75 350.00 O. 30,000. O. 0.0 0.00 (8/.) (8/.) A pago (8/.) (8/.) Apag. 50,000. 75,000. 25,000. 1.95 487.50 30,000. 100,000. 70,000. 0.75 525.00 O. 40,000. O. 0.0 0.00 O. 40,000. O. 0.0 0.00 75,000. Infinito 225,000. 2.10 4,725.00 100,000. Infinito. 200,000. 1.0 2,000.00

Total a Total a 40,000. 100,000. 60,000. 0.5 300.00 40,000. 100,000. 60,000. 0.4 240.00

pagar pagar 100,000. 250,000. 150,000. 0.9 1,350.00 100,000. Infinito 200,000. 0.8 1,600.00 B/.5,562.50 B/.2,525.00 250,000.00 Infinito. 50,000.00 1.4 700.00 Total a

anual anual Total a pagar

pagar 8/.1,840.00

8/.2,350.00 anual

anual

Jf.(j). qa6rieC Soto :Martíllez Presidente

Panamá, 25 de agosto de 2014 AN/DNALlSTAE/CH/123

Honorable Diputado ADOLFO VALDERRAMA Presidente E. S. D.

Estimado Presidente:

)f.sam6fea !NacionaC ComÍSÜJn de P.conomía y Pinanzas

~l!t~lr -4-~'~$C 1'--- .

'IéféjOllos: 512-8002

512-8149 (Fa:t; 512-8061

Debidamente proh[jado en reunión efectuada por la Comisión de Economía)' Finanzas, el lunes 25 de agosto de 2014, le remitimos para los trámites correspondientes el Anteproyecto de Ley N° 6 "Que reforlna artículos del Código Fiscal y dicta otl'flS disposiciones fiscales".

En virtud de lo dL',-puesto en el articulo 109 del Reglamento Orgánico del Régimen Interno de la Asamblea Nacional, le solicito se sirva impartir las instrucciones de rigor. con el objeto de que el citado Anteproyecto sea sometido próximamente a Primer Debate.

Cordialmente,

Presidente

)fpartad'o Posta[0815-01603 - Z01lJl4, Panamá

tlJir" ","",,4:S5 ~ •

Proyecto de Ley No. __

De de ____ de 2014

Que Reforma artículos del Código Fiscal y dicta otras disposiciones Fiscales

LA ASAMBLEA NACIONAL DECRETA:

Artículo 1. Se modifica el artículo 764 para que quede así:

Artículo 764. Se exceptúan de este impuesto los siguientes inmuebles:

1 ......

7. Los inmuebles cuya base imponible, incluidas las mejoras, no excedan de cuarenta

mil balboas (B/.40,000.00).

Artículo 2. Se modifica el artículo 766 del Código Fiscal para que quede así:

Artículo 766. La tarifa progresiva combinada de este impuesto es la siguiente:

a. 0.50% sobre la base imponible excedente de cuarenta mil balboas

(B/AO,OOO.OO) hasta cien mil balboas (B/.I00,000.00).

b. 0.90% sobre la base imponible excedente de cien mil balboas (B/.I00,000.00)

hasta doscientos cincuenta mil balboas (250,000.00).

c. 1040% sobre la base imponible excedente de doscientos cincuenta mil balboas

(B/.250,OOO.OO).

Se entiende por base imponible la suma del valor del terreno y la mejora construida

si la hubiera.

PARÁGRAFO. Para los terrenos de los inmuebles sujetos al Régimen de Propiedad

Horizontal, cuyos condominios estén adosados de forma vertical, aplicará la

siguiente tarifa:

a. 0.60% sobre la base imponible hasta cuarenta mil balboas (B/AO,OOO.OO)

b. 0.90% sobre la base imponible excedente de cuarenta mil balboas

(B/AO,OOO.OO) hasta cien mil balboas (B/.I00,000.00).

c. 1.20% sobre la base imponible excedente de cien mil balboas (B/.I00,000.00)

hasta doscientos cincuenta mil balboas (B/.250, 000,00).

Jsamaniego

Texto escrito a máquina

PROYECTO DE LEY Nº043 COMISIÓN DE ECONOMIA Y FINANZAS

d. 1.80% sobre la base imponible excedente de doscientos cincuenta mil balboas

(B/.250,000.00)

Se exceptúan de este Parágrafo los inmuebles destinados a viviendas de interés

social.

PARÁGRAFO. La exención de los primeros cuarenta mil balboas (B/.40,000.00)

de esta tarifa no se aplicará a los terrenos de los inmuebles sujetos al Régimen de

Propiedad Horizontal, durante el periodo en que se encuentre legalmente exonerado

el valor de las mejoras; en estos casos se aplicará una tasa del uno por ciento (1 %).

Vencido el plazo de exoneración de las mejoras, se aplicará la tarifa regular de que

tratan los numerales del presente artículo. Se exceptúan de este Parágrafo los

inmuebles destinados a viviendas de interés social.

Artículo 3. Se modifica el artículo 766-A del Código Fiscal para que quede aSÍ:

Artículo 766-A. La tarifa progresiva combinada alternativa de este impuesto, es la

siguiente:

1. 0.40% sobre la base imponible excedente de cuarenta mil balboas

(B/.40,000.00) hasta cien mil balboas (B/.l 00,000.00).

2. 0.80% sobre la base imponible excedente de cien mil balboas (B/.100,000.00).

Se entiende por base imponible la suma del valor del terreno y la mejora construida

si la hubiera.

No obstante, la exención de los primeros cuarenta mil balboas (B/.40,000.00) de

esta tarifa no se aplicará a los terrenos de los inmuebles sujetos al Régimen de

Propiedad Horizontal, durante el periodo en que se encuentre legalmente exonerado

el valor de las mejoras; en estos casos se aplicará una tasa del uno por ciento (1 %).

Vencido el plazo de exoneración de las mejoras, se aplicará la tarifa regular de que

tratan los numerales 1 y 2 del presente artículo.

Los inmuebles destinados a viviendas de interés social quedan excluidos de este

impuesto.

Artículo 4. Se modifica el artículo 767 del Código Fiscal para que quede así:

Artículo 767. La base del cálculo de este impuesto será el mayor valor de

cualquiera de los siguientes:

a. El avalúo catastral de la propiedad del inmueble [ljado por la Dirección de

Catastro y Bienes Patrimoniales no podrá ser mayor del 50% del avalúo de

mercado o comercial.

b. El precio establecido en cualquiera transferencia de un inmueble, tengan o no

título de propiedad, entendiéndose como tal cualquier compraventa, donación,

dación en pago, prescripción adquisitiva de dominio, remate o cualquiera otra

modalidad de transferencia de un inmueble que no conste expresamente en este

literal.

c. El avalúo en juicio de sucesión.

Sin embargo, la regla anterior no será aplicable cuando, de conformidad con las

disposiciones de este Capítulo o de leyes especiales, disminuye el valor catastral del

inmueble a consecuencia de un avalúo específico fijado por la Dirección de Catastro

y Bienes Patrimoniales en cuyo caso regirá el nuevo valor.

Artículo 5. Se modifica y adiciona un párrafo al artículo 770 del Código Fiscal para quede

así:

Artículo 770. Los avalúos generales y parciales se realizaran en un período de

cada quince (15) años por parte de la Dirección de Catastro y Bienes

Patrimoniales del Ministerio de Economía y Finanzas y se harán siguiendo el

orden que establezca dicha Dirección.

La ejecución de dichos avalúos será realizada por funcionarios de la Dirección

de Catastro y Bienes Patrimoniales del Ministerio de Economía y Finanzas.

La actualización de los avalúos catastrales consiste en el conjunto de

operaciones destinadas a renovar los datos de la formación catastral, revisando

los elementos físicos del catastro y eliminando en el elemento económico las

disparidades originadas por cambios físicos, variaciones de uso o de

productividad, obras públicas, o condiciones locales del mercado inmobiliario.

Artículo 6. Se modifica el artículo 771 del Código Fiscal para que quede así:

Artículo 771. En los avalúos generales y parciales, el Ministro de Economía y

Finanzas, mediante resolución motivada, deberá determinar las áreas específicas

que serán excluidas de los avalúos, por considerarlas socialmente vulnerables

debido a la condición económica de sus residentes.

Artículo 7. La presente ley modifica los artículos 764, 766, 766-A, el literal "a" del artículo

767, los artículos 770 y 771 todos del Código Fiscal.

Artículo 8. La presente Ley comenzará a regir el día siguiente al de su promulgación.

COMUNÍQUESE Y CÚMPLASE

POR LA COMISIÓN DE ECONOMÍA Y FINANZAS

HD. GABRIEL SOTO Presidente

HD. ROSA CANTO Secretaria

HD. IVAN PICOTA Comisionado

1/f HD. CRISPIANO ADAMES NA V ARRO

Comisionado

/ Kiblf) , HD. YANIBEL ABRJié? SMITH

Comisionada

HD.NELSON JACKSON PALMA Comisionado

"

HD. ABSA ~Iv HERRERA Comi5i~ado

INFORME DE LA COMISIÓN DE ECONOMÍA Y FINANZAS EN RELACIÓN AL

PRIMER DEBATE DEL PROYECTO DE LEY NO. 43 "QUE REFORMA EL

CÓDIGO FISCAL Y ADOPTA OTRAS MEDIDAS FISCALES".

Panamá, 14 de enero de 2015.

Honorable Diputado.

ADOLFO V ALDERRAMA

Presidente de la Asamblea Nacional.

E. s. D.

Señor Presidente:

La Comisión de Economía y Finanzas se digna en presentar al Pleno Legislativo

de la Asamblea Nacional, para su consideración, el informe del primer debate del proyecto

de Ley No. 43, "Que reforma el Código Fiscal y Adopta medidas Fiscales" y que nos

merece las consideraciones que pasamos a exponer.

ANTECEDENTES

El Proyecto de Ley No. 43, fue presentado ante la Asamblea Nacional por la

Honorable Diputada Zulay Rodríguez, el día 7 de julio de 2014, y fue remitido a la

Comisión de Economía y Finanzas el 18 de julio de 2014 y prohijado el día 25 de agosto de

2014, conforme a lo establecido en el artículo 109 del Reglamento Orgánico del Régimen

Interno de la Asamblea Nacional.

OBJETIVO:

El Proyecto de Ley No. 43 plantea modificar sustancialmente disposiciones al Código

Fiscal, en materia que rige sobre los impuestos bienes inmuebles en todo el territorio

nacional, además el procedimiento mediante el cual se lleva a cabo los avalúos catastrales

a las viviendas, y su valorización respectiva.

Para esta iniciativa, la Comisión de Economía y Finanzas, por mayoría de sus miembros,

estableció una sub-comisión, integrada por los Honorables Diputados Iván Picota

presidente, H.D. Absalón Herrera, Sub Comisionado, H.D. Miguel Salas Sub

Comisionado, con la intención de realizar un estudio y análisis pormenorizado, del

contenido de la propuesta, en conjunto con todos los entes y organismos relacionados con

el tema de inmuebles y su valorización.

La subcomisión para el estudio y análisis del Proyecto de Ley No.43, efectuó dos reuniones

de trabajo, y contó con la participación de los representantes del Ministerio de Economía y

Finanzas, de la Autoridad Nacional de Administración de Tierras, (AN.AT.!.), Contraloría

General de la República, Asociación Propietarios de Inmuebles (AP.!.), Consejo Nacional

de Empresa Privada (C.O.N.E.P.) Advice Panamá S.A, y la Cámara de Comercio.

Producto de estas reuniones se elaboró un texto que reúne todas las consideraciones

esbozadas en la sub comisión en aras de mejorar el contenido del texto original.

PRIMER DEBATE

Siendo las 10:45 de la mañana, del doce (12) de enero de 2015, se dio inicio al primer

debate del Proyecto de Ley 43, "Que reforma artículos del Código Fiscal y adopta

otras medidas Fiscales." En la reunión estuvieron presentes el H. D. Gabriel Soto,

Presidente; H.D. Rosa Canto Secretaria; HD. María Delgado Comisionada, H.D. lván

Picota Comisionado, H.D. Crispiano Adames Navarro Comisionado, H.D. Yanibel Abrego

Smith Comisionada, H.D. Nelson Jackson Palma Comisionado, además contó con la

participación de la Honorable Diputada Zulay Rodríguez, proponente del proyecto.

El H.D. Gabriel Soto ordenó que se leyera en su totalidad el texto consensuado que fue

producto de las reuniones de trabajo realizadas por la subcomisión del proyecto de Ley No.

43, finalizada la lectura, se le concedió la palabra a la Honorable Diputada Zulay

Rodríguez, para que planteará de forma general el contenido de la propuesta, en sus

planteamientos, resaltó la importancia para el país la aprobación de la iniciativa legislativa

en especial el texto que recoge todas las observaciones que enriquecieron la propuesta

original expuestas en la subcomisión de trabajo, posteriormente se le concedió cortesía de

sala a la Licenciada Elija Suarez, del Consejo Nacional de Empresas Privadas, Licdo.

Pedro Rueda Asociación Panameña de Inmuebles, Licdo. Adolfo Linares de la Cámara de

Comercio, Licdo. Camilo Valdés Asociación Bancaria de Panamá, quienes manifestaron su

beneplácito de la propuesta y los beneficios directos de llegar aprobarse como ley de la

república, además, estuvieron presentes por parte de la Dirección General de Ingresos el

Licdo. Javier Saí y el Licdo. Franklin Pérez por parte de la Autoridad de Administración de

Tierras quienes manifestaron los inconvenientes e inconsistencia en referencia al artículo

276 de la Constitución de la República de Panamá, ya que a criterio de las partes

exponentes no existe renta sustitutiva en el Proyecto de Ley y sería pet:judicial para el país,

de aprobarse la iniciativa legislativa tal cual como está, que lo más recomendable es

extender las consultas, subsiguientemente tomaron la palabra los Diputados Ivan Picota

quien apoyo firmemente la aprobación integral del texto consensuado, los Honorables

Diputados. Crispiano Adames, Yanibel Abrego, Maria Delgado, Nelson Jackson Palma

quienes igualmente apoyaron la aprobación del texto consensuado en la subcomisión de

trabajo. El Honorable Diputado Presidente Gabriel Soto, mostró su preocupación por los

vicios de inconstitucionalidad que el proyecto de ley, en especial la tarifa dispuesta del cero

punto veinticinco por ciento (0.25%) sobre la base imponible excedente del monto mínimo

para calificar como viviendas de interés social para los efectos del valor vigente límite, para

el rango del beneficio de los intereses preferenciales.

Una vez finalizadas las disertaciones, el presidente de la Comisión sometió a consideración

el proyecto de Ley en cuestión. El proyecto de Ley No.43 se aprobó artículo por artículo,

contó con la introducción de 6 modificaciones y 15 artículos nuevos que hacen un total de

21 artículos que componen el texto único, la propuesta fue aprobada por mayoría de los

miembros de la Comisión de Economía y Finanzas, con excepción del artículo nuevo 5, ya

que el Honorable Diputado Gabriel Soto salvo su voto.

La reunión concluyó a las 1 :30 de la tarde.

Por las consideraciones que preceden, la Comisión de Economía y Finanzas

RESUELVE:

1- Aprobar en Primer debate el Texto Único del Proyecto de Ley No. 43, "Que

reforma artículos al Código Fiscal y se adopta otras medidas fiscales".

2- Recomendar al Pleno de la Asamblea Nacional que someta a segundo y tercer

debate el presente proyecto de ley.

POR LA COMISIÓN DE ECONOMÍA Y FINANZAS

HD. MIGUEL L. SALAS Vicepresidente

Presidente

O ADAMES NA V ARRO Comisionado

HD. ROSA CANTO Secretaria

HD. IVAN PICOTA Comisionado

I/b f/, • Ih

.. /)"'~. 1,: ; ./{~ ~3~ HD. Y ANIBEL ABRE SMI'fH

Comisio Ida

HD. ABSALÓN HERRERA Comisionado

J

TEXTO ÚNICO

PROYECTO DE LEY No.43

Del 12 de enero de 2015

Que reforma el Código Fiscal y adopta otras medidas fiscales·

Artículo 1. El artículo 763 del Código Fiscal queda así:

Artículo 763.- Son objeto del impuesto de inmuebles todos

los terrenos situados en el territorio jurisdiccional de la

República, tengan éstos o no título de propiedad, inscrito

en el Registro Público de la Propiedad.

El impuesto de inmuebles en ningún momento podrá ser

violatorio de los principios de no confiscatoriedad ni el de

capacidad contributiva de los contribuyentes, consagrados

en la Constitución Política de la República de Panamá, en

los artículos 30 y 264 respectivamente.

PARÁGRAFO 1.- El valor catastral de un bien inmueble

será la estimación de la base imponible para el cobro del

impuesto de inmueble, que estará inscrito en el Registro

Nacional de Catastro de la Dirección Nacional de

Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras. Dicho valor,

nunca estará asociado a una magnitud, cuantía, ni

porcentaje directo del valor comercial del mercado

inmobiliario.

PARÁGRAFO 2.- El procedimiento para definir la base

imponible del valor del terreno, deberá considerar el

método menos especulativo, basado en el método

comparativo de datos, con sus correspondientes ajustes.

Es decir, no deberá tomar en cuenta el valor comercial

directo del mercado inmobiliario, en este caso, será la

Dirección Nacional de Información Catastral y Avalúos

de la Autoridad Nacional de Administración de Tierras,

quien previamente dará los parámetros para la obtención

del mismo y para ellos deberá tomar en cuenta al estimar

el valor del terreno, las siguientes características

particulares de cada bien inmueble, con sus

correspondientes coeficientes de ajustes que incidan

positiva o negativamente en el mismo:

1.- Localización;

2.- Uso del suelo, ya sea comercial, residencial, industrial,

agropecuario o institucional;

3.- Densidad;

4.- Tamaño;

5.- Topografía;

6.- Frente;

7.- Fondo;

8.- Forma;

9.- Drenaje;

10.- Elementos ambientales; y,

11.- Elementos sociales.

Cada una de estas características debe ser medible con sus

respectivos coeficientes, con el fin de obtener un valor

justo unitario ajustado y final de cada bien inmueble a

valorar.

PARÁGRAFO 3.- Una vez obtenido el valor unitario

ajustado final del bien inmueble a valorar, este valor justo

y unitario se multiplicará por la superficie inscrita en la

Dirección Nacional de Información Catastral y Avalúos de

la Autoridad Nacional de Administración de Tierras, lo

que dará el valor total base del bien inmueble, que se

deberá utilizar como valor final para el cálculo de la base

imponible y al cual se le aplicará la tarifa que está

establecida en el artículo 766 del presente Código.

Artículo 2.- Se deroga el artículo 763-A del Código Fiscal.

Artículo 3.- El numeral 7, del artículo 764 del Código Fiscal queda así:

Artículo 764.- Se exceptúan de este impuesto los siguientes

inmuebles:

7.- Los inmuebles cuya base imponible, no exceda el

monto mínimo para calificar como viviendas de interés

social para los efectos del valor vigente límite, para el

rango del beneficio de los intereses preferenciales.

Artículo 4.- Se adiciona el numeral 12 al artículo 764 del Código Fiscal aSÍ:

Artículo 764.- Se exceptúan de este impuesto los siguientes

inmuebles:

12.- Los inmuebles que sean la vivienda principal y

permanente del contribuyente, que a nombre propio o a

nombre de entidades jurídicas cuyos beneficiarios finales

sean personas de la tercera edad, jubilados o pensionados,

favorecidos por los beneficios establecidos en la Ley No. 6

de 16 de junio de 1987, modificada por la Ley No. 18 de 7

de agosto de 1989, la Ley No. 15 de 13 de agosto de 1992 y

la Ley No. 37 de 10 de julio de 2001.

Artículo 5.- El artículo 766 del Código Fiscal queda así:

Artículo 766.- La tarifa de este impuesto es de cero punto

veinticinco por ciento (0.25%), sobre la base imponible

excedente del monto mínimo para calificar como viviendas

de interés social para los efectos del valor vigente límite,

para el rango del beneficio de los intereses preferenciales.

Se entiende por base imponible únicamente el valor

catastral del terreno.

PARÁGRAFO 1: Para los bienes inmuebles sujetos al

Régimen de propiedad Horizontal, cuyos condominios

estén adosados de forma vertical y horizontal, aplicará la

misma tarifa.

PARÁGRAFO 2: La exención del monto mínimo para

calificar como viviendas de interés social para los efectos

del valor vigente límite, para el rango del beneficio de los

intereses preferenciales de esta tarifa, se aplicará a los

terrenos de los inmuebles sujetos al Régimen de Propiedad

Horizontal. Se exceptúan a los bienes inmuebles

destinados a viviendas de interés social.

Artículo 6.- Se deroga el artículo 766-A del Código Fiscal.

Artículo 7.- El artículo 767 del Código Fiscal queda así:

Artículo 767.- La base del cálculo de este impuesto será el

mayor valor de cualquiera de los siguientes:

a) El avalúo catastral de la propiedad del bien

inmueble fijado por la Dirección Nacional de

Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras, no podrá

ser mayor de la base imponible vigente al momento

del avalúo.

b) El precio del terreno del bien inmueble establecido

en cualquiera transferencia del mismo, tengan o no

título de propiedad, entendiéndose como tal

cualquier compraventa, dación en pago,

prescripción adquisitiva de dominio o remate.

c) El avalúo del terreno del bien inmueble en juicio de

sucesión.

Sin embargo, la regla anterior no será aplicable, cuando,

de conformidad con las disposiciones de este Capítulo o de

leyes especiales, disminuye el valor catastral del terreno

del bien inmueble a consecuencia de un avalúo específico

fijado por la Dirección Nacional de Información Catastral

y Avalúos de la Autoridad Nacional de Administración de

Tierras, en cuyo caso regirá el nuevo valor.

Artículo 8. El artículo 770 del Código Fiscal queda así:

Artículo 770.- Los avalúos generales y parciales de los

terrenos de los bienes inmuebles, se realizarán en un

período no menor de veinte (20) años por parte de la

Dirección Nacional de Información Catastral y Avalúos de

de la Autoridad Nacional de Administración de Tierras y

se harán siguiendo el orden que establezca dicha Dirección

General.

Estos avalúos no podrán decretarse de oficio y se deberá

siempre notificar por escrito y personalmente a los

contribuyentes, en el domicilio que el contribuyente haya

informado en el Registro Único de Contribuyentes de la

Dirección General de Ingresos del Ministerio de Economía

y Finanzas, como requisito previo a la realización de los

mismos. La ejecución de dichos avalúos será realizada

únicamente por funcionarios de la Dirección Nacional de

Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras.

La actualización de los avalúos catastrales consiste en el

conjunto de operaciones destinadas a renovar los datos de

la información catastral, revisando los elementos físicos

del catastro y eliminando, el elemento especulativo

comercial económico en las disparidades originadas por

cambios físicos, variaciones de uso o de productividad,

obras públicas, o condiciones locales del mercado

inmobiliario.

La ejecución de dichos avalúos deberá ser realizada

exclusivamente por funcionarios de la Dirección Nacional

de Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras.

Artículo 9.- El artículo 771 del Código Fiscal queda así:

Artículo 771.- En los avalúos generales y parciales, La

Autoridad Nacional de Administración de Tierras,

mediante resolución motivada y fundamentada en

Derecho, deberá determinar las áreas específicas que

serán excluidas de los avalúos, por considerarlas

socialmente vulnerables debido a la condición social y

económica de sus residentes, luego de verificado un

estudio técnico y multidisciplinario que determine la

capacidad contributiva de dichos contribuyentes.

Artículo 10.- El artículo 772 del Código Fiscal queda así:

Artículo 772.- Las notificaciones de los resultados de los

avalúos generales o parciales desarrollados por la

Dirección Nacional de Información Catastral y Avalúos de

la Autoridad Nacional de Administración de Tierras, se

harán siempre por medio escrito y personalmente al

contribuyente, que se realizará en el domicilio que el

contribuyente haya informado en el Registro Único de

Contribuyentes de la Dirección General de Ingresos del

Ministerio de Economía y Finanzas.

Los resultados de los avalúos generales o parciales

deberán estar expresados y determinados en un acto

administrativo, a través de una resolución debidamente

considerada y fundamentada en derecho. Contra dichas

decisiones caben los recursos de reconsideración y

apelación, según los procedimientos administrativos en

materia fiscal, establecidos en el Libro VII de este Código.

Las reclamaciones relacionadas con los avalúos estarán

reguladas por lo establecido en el artículo 1230 y

siguientes de este Código.

Artículo 11. El artículo 773 del Código Fiscal queda así:

Artículo 773.- La obligación de pagar el Impuesto de

Inmuebles calculado sobre la base imponible derivada del

nuevo valor catastral regirá a partir de la fecha en que

quede en firme la resolución que fija el nuevo valor. La

Dirección General de Ingresos del Ministerio de Economía

y Finanzas ejercerá todas las acciones legales de cobro

sobre el Impuesto de Inmuebles adeudado y sus intereses

respectivos.

En caso de que la Sala Tercera de la Corte Suprema de

Justicia decrete la nulidad de la resolución que decretó el

nuevo valor catastral, la Dirección General de Ingresos del

Ministerio de Economía y Finanzas, a opción del

contribuyente, devolverá el impuesto o reconocerá un

crédito fiscal equivalente al monto de Impuesto de

Inmuebles y los intereses pagados en exceso.

Artículo 12. El artículo 775 del Código Fiscal queda así:

Artículo 775.- Los valores catastrales que se determinen

conforme a los avalúos generales y parciales establecidos

en este Capítulo comenzarán a regir, para los efectos del

Impuesto de Inmuebles, a partir del siguiente período

fiscal a la fecha en que queden ejecutoriadas las

resoluciones dictadas por la Dirección Nacional de

Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras.

Artículo 13.- Se modifica el tercer párrafo del numeral 5 del artículo 780 del

Código Fiscal así:

Si luego de un debido proceso administrativo, los

Directores de la Comisión Catastral, determinan que esos

valores son inferiores o superiores a su verdadero valor

actual, dicha Comisión procederá a fijarle un nuevo

avalúo a los bienes afectados. En el tercer caso, se

adicionará el avalúo vigente con base en los avalúos

catastrales respectivos, salvo que también luego de un

debido proceso administrativo, en la Comisión Catastral

se determine, que tales avalúos sean inferiores o

superiores al valor actual de los bienes incorporados, en

cuyo caso la mencionada Comisión hará un nuevo avalúo

del inmueble o inmuebles que se incorporan.

Artículo 14.- E 1 artículo 781 del Código Fiscal queda así:

Artículo 781.- Los avalúos de que trata el artículo anterior

se harán de oficio tan pronto la Comisión Catastral tenga

conocimiento de la causa y luego de finalizado el

correspondiente debido proceso administrativo que debe

motivarlo, o a solicitud que le haga el interesado, y se

harán mediante resolución debidamente motivada y

fundamentada en derecho, que se notificará por escrito y

personalmente al dueño del inmueble o a su representante

o apoderado.

Artículo 15.- El artículo 782 del Código Fiscal queda así:

Artículo 782.- Cuando los avalúos se decreten de oficio se

notificará por escrito y personalmente al interesado la

fecha en que ha de practicarse el mismo, a fin de que

pueda presentar los datos o informes que estime

convenientes y de esa manera pueda hacer valer sus

derechos como contribuyente.

Artículo 16.- El artículo 789 del Código Fiscal queda así:

Artículo 789.- En las ejecuciones para el cobro de este

impuesto, se aplicarán todos los recursos legales vigentes

en este Código, antes de proceder al embargo de los bienes

inmuebles, de manera tal que los propietarios de los

mismos puedan hacer uso de sus derechos de defensa

como contribuyentes.

P ARÁGRAFO.- Cuando por razón de la ejecución se

remate una propiedad para el pago de los impuestos de

inmuebles causados sobre ella, se estimará que el

verdadero valor del inmueble es el obtenido en el remate y

a este valor se ajustará la liquidación del impuesto

causado.

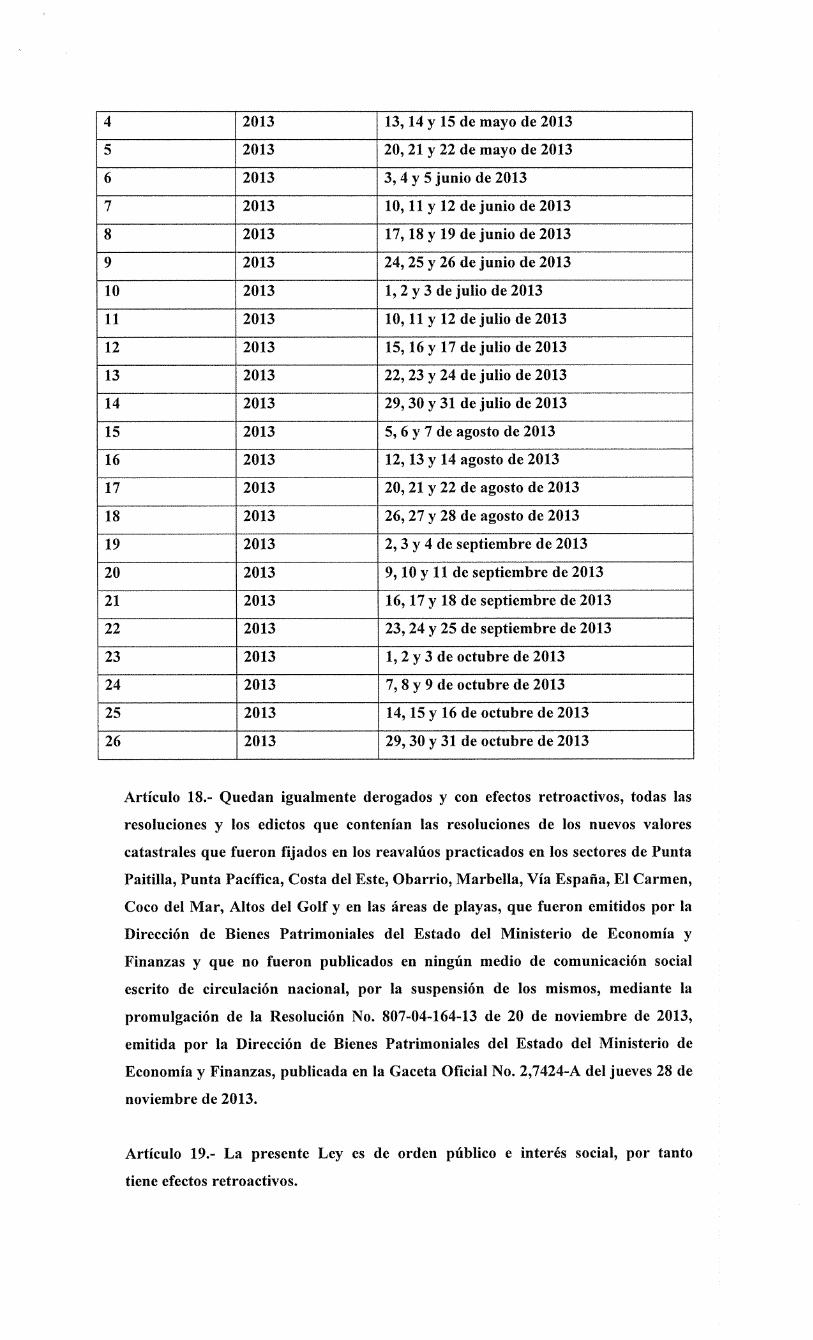

Artículo 17.- Se derogan y por tanto se dejan sin efecto en todas sus partes y

de manera retroactiva, todas las resoluciones que contienen todos los reavalúos

catastrales realizados por la Dirección de Bienes Patrimoniales del Estado del

Ministerio de Economía y Finanzas, que fueron llevados a cabo luego de

adjudicadas las licitaciones abreviadas por mejor valor No. 2010-0-16-0-08-AV-

001134; No. 2010-0-16-0-08-AV-00384; y, 2010-0-16-08-AV-001130, los cuales

fueron publicados únicamente en el Diario El Panamá América, en los

siguientes Edictos y fechas a saber:

EDICTO AÑO FECHA DE PUBLICACION

1 2012 25,27 y 28 de noviembre de 2012

2 2012 7,8,9 y 10 de enero de 2013

1 2013 4, 5 Y 6 de febrero de 2013

2 2013 12,13 Y 14 de marzo de 2013

3 2013 24, 25 y 26 de abril de 2013

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

2013 13, 14 Y 15 de mayo de 2013

2013 20,21 y 22 de mayo de 2013

2013 3,4 y 5 junio de 2013

2013 10, 11 y 12 de junio de 2013

2013 17,18 y 19 de junio de 2013

2013 24,25 y 26 de junio de 2013

2013 1, 2 y 3 de julio de 2013

2013 10, 11 y 12 de julio de 2013

2013 15,16 y 17 de julio de 2013

2013 22,23 y 24 de julio de 2013

2013 29,30 y 31 de julio de 2013

2013 5, 6 y 7 de agosto de 2013

2013 12,13 y 14 agosto de 2013

2013 20, 21 y 22 de agosto de 2013

2013 26,27 y 28 de agosto de 2013

2013 2,3 y 4 de septiembre de 2013

2013 9,10 y 11 de septiembre de 2013

2013 16, 17 y 18 de septiembre de 2013

2013 23, 24 y 25 de septiembre de 2013

2013 1,2 y 3 de octubre de 2013

2013 7,8 y 9 de octubre de 2013

2013 14, 15 y 16 de octubre de 2013

2013 29,30 y 31 de octubre de 2013

Artículo 18.- Quedan igualmente derogados y con efectos retroactivos, todas las

resoluciones y los edictos que contenían las resoluciones de los nuevos valores

catastrales que fueron fijados en los reavalúos practicados en los sectores de Punta

Paitilla, Punta Pacífica, Costa del Este, Obarrio, Marbella, Vía España, El Carmen,

Coco del Mar, Altos del Golf y en las áreas de playas, que fueron emitidos por la

Dirección de Bienes Patrimoniales del Estado del Ministerio de Economía y

Finanzas y que no fueron publicados en ningún medio de comunicación social

escrito de circulación nacional, por la suspensión de los mismos, mediante la

promulgación de la Resolución No. 807-04-164-13 de 20 de noviembre de 2013,

emitida por la Dirección de Bienes Patrimoniales del Estado del Ministerio de

Economía y Finanzas, publicada en la Gaceta Oficial No. 2,7424-A del jueves 28 de

noviembre de 2013.

Artículo 19.- La presente Leyes de orden público e interés social, por tanto

tiene efectos retroactivos.

Artículo 20.- La presente Ley modifica el artículo 763, los numerales 7 y 12 del

artículo 764, artículos 766, 767,770, 771, 772, 773,775, 781, 782,789 Y deroga

los artículos 763-A y 766-A del Código Fiscal.

Artículo 21.- La presente Ley comenzará a regir a partir del día primero (1) de

enero de dos mil quince (2015), salvo los artículos 17 y 18 que comenzarán a

regir a partir del día siguiente al de su promulgación.

COMUNÍQUESE Y CÚMPLASE

Propuesto a la consideración de la Asamblea Nacional hoy_ de _____ del año

2015.

POR LA COMISIÓN DE ECONOMÍA Y FINANZAS

HD. MIGUEL L. SALAS Vicepresidente

Presidente

HD. CRISPIANO ADAMES NAVARRO Comisionado

(1

HD. ROSA CANTO Secretaria

HD. IV AN PICOTA Comisionado

HD. YANIBEL ABREGO SMITH Comisionada

HD. ABSALÓN HERRERA Comisionado