Ramon

12

-

Upload

ramon-lira -

Category

Education

-

view

178 -

download

4

Transcript of Ramon

OBJETIVO GENERAL

Describir las diferentes modalidades de

sociedades comerciales existentes según la

legislación colombiana.

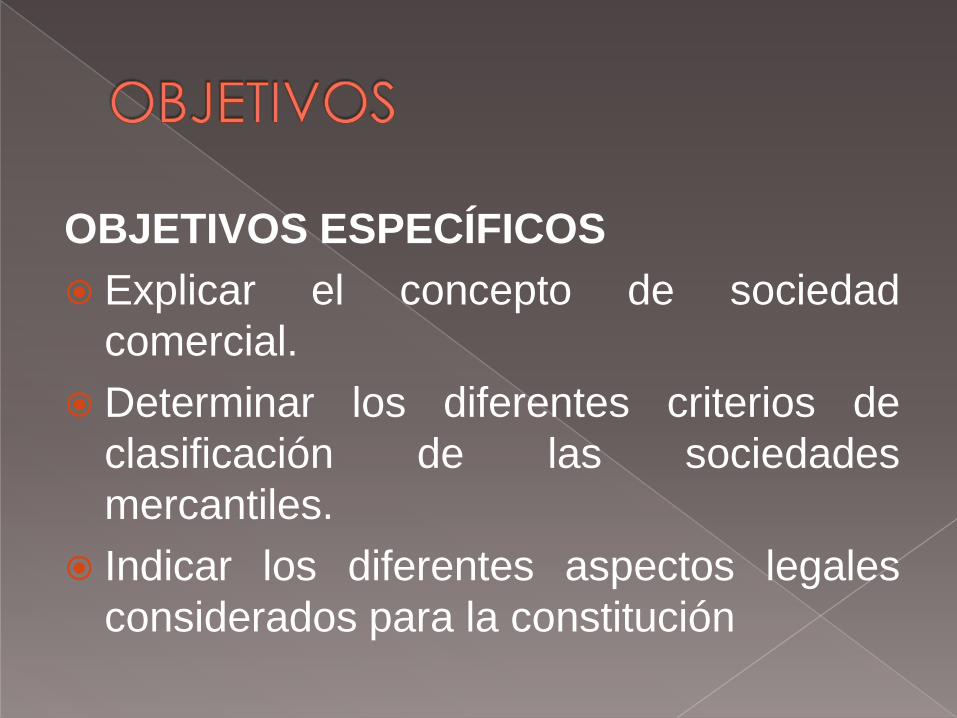

OBJETIVOS ESPECÍFICOS

Explicar el concepto de sociedad

comercial.

Determinar los diferentes criterios de

clasificación de las sociedades

mercantiles.

Indicar los diferentes aspectos legales

considerados para la constitución

Es un contrato, a través del cual dos o

más personas se comprometen a hacer

aportes en dinero, especie o trabajo; con

el objetivo de destinarlos a formar una

persona jurídica diferente a cada uno de

sus integrantes, cuyo fin es repartirse las

utilidades obtenidas con la actividad de la

empresa.

Según objeto social: s. civil, s. mercantil.

Según la división del capital: s. colectiva, s.comandita.

Según la participación del Estado: s. Estatal(>90%), s. Mixta (51%-90%), s. Privada (<51%).

Según la ley de constitución: s. Nacional, s.Extranjera.

Según el origen del capital: s. Nacional (80%-100%), s. Mixta (51%-80%), s. Extranjera (49%-100%).

Según Ley 19.550 habrá sociedad cuando

dos o más personas en forma organizada,

conforme a uno de los tipos previstos en la

misma se obliguen a realizar aportes para

aplicarlos a la producción o intercambio

de bienes o servicios, participando de los

beneficios y soportando las perdidas.

:La constitución de la sociedad se manifiestamediante un contrato, firmado por los socios, en elque manifiestan su acuerdo y reglamentan susderechos y obligaciones para con la sociedadEl instrumento del contrato es privado cuando serealiza personalmente entre los socios, sinintervención de ningún funcionario publico.Cuando hay intervención de un escribano publicoy el contrato se protocoliza, el instrumento es

publico.

De todas maneras la sociedad solo se consideraregularmente constituida al ser inscripta en elRegistro Publico de Comercio, dentro de los 15días de su otorgamiento. Si hubiera sido realizadopor instrumento privado, la inscripción se haráprevia ratificación ante un juez, a menos que lasfirmas estén certificadas ante escribano publico.

Independientemente de lo legislado, hay libros que son de uso tradicional en la contabilidad y otros que han sido reemplazados por medios electrónicos, la aplicación de la tecnología hace más fácil la contabilidad, especialmente en las sociedades cuyo volumen de operaciones dificultaría el registro periódico de las operaciones, pero debido a la vulnerabilidad de los sistemas, se rescata la utilidad de los libros como medio de prueba y control de los hechos económicos.

Del internet

De google

monografías de sociedades . …

......comerciales

Alumno : Lira Calampa Ramón

Colegio : Los Próceres

Año: 5ºB

2010