RATIOS CEMENTOS.doc

22

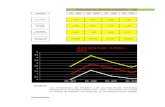

RATIOS CEMENTOS PACASMAYO 2012 2011 Ratio Corriente = Activo Corriente = 826,0 59 = 6. 11 soles 593,2 33 = 2.3 5 sol es Pasivo Corriente 135,1 83 252,6 25

-

Upload

jetblack007 -

Category

Documents

-

view

216 -

download

2

Transcript of RATIOS CEMENTOS.doc

RATIOS CEMENTOS PACASMAYO

2012 2011

Ratio Corriente = Activo Corriente = 826,059 = 6.11 soles 593,233 = 2.35 solesPasivo Corriente 135,183 252,625

Ratio Corriente

6.11

2.35

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Sole

s S/.

Por cada sol de deuda la empresa dispone de S/. 6.11 para cubrirlas en el corto plazo, esto ratio se incrementó en 2.6 veces en comparación con el año 2011

2012 2011

Prueba Acida = Activo Corriente - Inventarios = 587,816 = 4.35 soles 425662 = 1.68 solesPasivo Corriente 135,183 252625

Prueba Acida

4.35

1.68

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Sole

s S/.

Por cada sol de deuda la empresa dispone de S/. 4.35 para cubrirlas en el corto plazo, esto ratio se incrementó en 2.58 veces en comparación con el año 2011

2012 2011Índice de Rotación =de Existencias

Costo de Ventas = 416,507 = 1.75 veces 326,669 = 1.95 vecesInventarios 238,243 167,571

Índice de Rotación de Existencias

1.75 1.95

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Vece

s

El inventario de la empresa ha rotado 1.75 veces en el año, este índice ha disminuido ligeramente en relación al 2011 donde se observó una rotación de 1.95 veces.

2012 2011Índice de Periodo =de Cobranza(I)

Cuentas x Cobrar Comerciales = 6,269 = 2.88 días 8,245 = 4.52 díasIngreso de Act. Ord / 360 2,179 1,824

Índice de Periodo de Cobranza(I)

2.884.52

0

2

4

6

8

10

2012 2011

Días

2012 2011

Índice de Periodo =de Cobranza(II)

Cuentas x Cobrar Com./IGV = 5,313 = 2.44 días 6,987 = 3.83 díasIngreso de Act. Ord / 360 2,179 1,824

Indice de Periodo de Cobranza(II)

2.443.83

0.002.004.00

6.008.00

10.00

2012 2011

Días

La empresa requiere 2.88 días para cobrar sus ventas al crédito, este ratio ha mejorado en comparación al 2011 donde se requería 4.52 días. Si no se incluye el IGV este ratio baja a 2.44 y 3.83 respectivamente.

2012 2011

Razón de =Endeudamiento

Total Pasivo = 425,333 = 25% 769,162 = 83%Patrimonio Neto 1,705,801 927,526

Razón de Endeudamiento

25%

83%

0%20%40%60%80%

100%

2012 2011

Porc

enta

je

El 25% del patrimonio de los accionistas está endeudado, tiene un bajo financiamiento de terceros, se está utilizando dinero propio, este ratio es 3.32 veces inferior al 2011 que fue de 83%

2012 2011

Razón de Rotación = de Intereses

EBIT = 206,450 = 7.63 veces 169,166 = 9.16 vecesGastos Financieros 27,047 18,467

Razón de Rotación de Intereses

7.639.16

0.002.004.00

6.008.00

10.00

2012 2011

Vece

s

La utilidad operativa puede cubrir 7.63 veces los gastos financieros, 1.20 veces menos que el 2011 que fue de 9.16 veces.

2012 2011

Margen Utilidad =Sobre Ventas

Utilidad Neta del ejercicio = 147,703 = 19% 163,063 = 25%Ingreso de Act. Ord 784,576 656,659

Margen Utilidad Sobre Ventas

19% 25%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

La empresa ha generado un margen de utilidad neta de 19%; es decir, que por cada sol invertido genera un margen de ganancia de 0.19 centavos de sol; este margen ha disminuido 6 puntos porcentuales en comparación con el 2011 cuyo margen fue de 25%

2012 2011

Margen EBIT = EBIT = 206,450 = 26% 169,166 = 26%Ingreso de Act. Ord 784,576 656,659

Margen EBIT

26% 26%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

La utilidad operativa fue de 26% valor similar al obtenido en el 2011, por cado sol invertido se genera un margen de ganancia de 0.26 centavos de sol.

2012 2011

Margen EBITDA = EBIT-Depreciación - Amortización = 172,039 = 22% 140,362 = 21%Ingreso de Act. Ord 784,576 656,659

Margen EBITDA

22% 21%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

El margen EBITDA es de 22%, por cada sol invertido la empresa dispone de 0.22 centavos para su flujo de caja de operación de corto plazo en el 2012, un punto menos que el 2011.

2012 2011

Ratio de Absorción = Utilidad Bruta = 368,069 = 2.28 veces 329,990 = 2.05 vecesGastos Operativos 161,619 160,824

Ratio de Absorción

2.28 2.05

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Vece

s

La utilidad bruta puede cubrir 2.28 veces los gastos operativos, el 2011 fue de 2.05 veces.

2012 2011

ROA = Utilidad Neta = 147,703 = 7% 163,063 = 10%Total Activos 2,131,134 1,696,688

ROA

7% 10%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

2012 2011

ROA(1) = NOPAT = 138,146 = 6% 130,890 = 8%Total Activos 2,131,134 1,696,688

ROA(1)

6% 8%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

La rentabilidad de los activos fue de 7% en el 2012 y de 10% en el 2011, 3 puntos menos que el ejercicio anterior. Si se considera el NOPAT este ratio pasa a 6% de rentabilidad de los activos después de impuestos en el 2012 y a 8% en el 2011.

2012 2011

ROE = Ganancia Neta = 147,703 = 9% 163,063 = 18%Patrimonio neto 1,705,801 927,526

ROE

9%18%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

2012 2011

ROE(1) = NOPAT = 138,146 = 8% 130,890 = 14%Patrimonio neto 1,705,801 927,526

ROE(1)

8% 14%

0%

20%

40%

60%

80%

100%

2012 2011

Porc

enta

je

La tasa de rendimiento sobre la inversión de los accionistas fue de 9% en el 2012 y de 18% en el 2011. Si se considera el NOPAT el ratio pasa a 8% de rendimiento sobre la inversión después de impuestos en el 2012 y a 14% en el 2011.

2012 2011

Días Promedio =de Inventario (DPI)

Existencias = 238,243 = 205.92 días 167,571 = 184.67 díasCosto de Ventas Diario 1,157 907

Dias Promedio de Inventario (DPI)

205.92184.67

0.00

50.00

100.00

150.00

200.00

250.00

300.00

2012 2011

Días

2012 2011

Días Promedio =de Cobranza (DPC)

Ctas x Cobrar Comerciales = 6,269 = 2.88 días 8,245 = 4.52 díasVentas Diario 2,179 1,824

Días Promedio de Cobranza (DPC)

2.884.52

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Días

2012 2011

Días Promedio de = Pago (DPP)

Ctas x Pagar Comerciales = 43,724 = 37.79 días 42,023 = 46.31 díasCosto de Ventas Diario 1,157 907

Dias Promedio de Pago (DPP)

37.7946.31

0.00

20.00

40.00

60.00

80.00

100.00

2012 2011

Días

2012 2011

Ciclo de Conversión =de Efectivo (CCE)

DPI + DPC -DPP = 171.01 días = 142.88 días

Ciclo de Conversión de Efectivo (CCE)

171.01142.88

0.00

50.00

100.00

150.00

200.00

2012 2011

Días

La empresa necesitará financiar, dado que su Ciclo de Conversión de Efectivo es de 171.01 días, este ciclo aumento en 28.13 días en comparación con el 2011.

2012 2011

Días Promedio de = Ctas x Cobrar Comerciales = 6,269 = 5.75 días 8,245 = 9.04 días

Cobranza (DPC 2) Ventas Diario (50% a crédito) 1,090 912

Dias Promedio de Cobranza (DPC 2)

5.75

9.04

0.00

2.00

4.00

6.00

8.00

10.00

2012 2011

Días

2012 2011

Dias Promedio de =Pago (DPP 2)

Ctas x Pagar Comerciales = 43,724 = 75.58 días 42,023 = 92.62 díasCosto de Ventas Diario (50% a crédito) 578 454

Dias Promedio de Pago (DPP 2)

75.58

92.62

0.00

20.00

40.00

60.00

80.00

100.00

2012 2011

Días

2012 2011

Ciclo de Conversión =de Efectivo (CCE2)

DPI + DPC -DPP = 136.09 días = 101.09 días

Ciclo de Conversión de Efectivo (CCE2)

136.09

101.09

0.00

50.00

100.00

150.00

200.00

2012 2011

Días

2012 2011

ROIC = NOPAT = 138,146 = 7.19% 130,890 = 8.86%Capital Invertido 1,921,256 1,477,120

ROIC

7.19%

8.86%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

2012 2011

Porc

enta

je

La rentabilidad del capital invertido fue de 7.19% en el 2012, menor en comparación al 2011 que fue de 8.86%

ARBOL DE ROIC