Recaudación de contribuciones

20

RECAUDACIÓN DE CONTRIBUCIONES LOCALES: PARADIGMAS Y LEGALIDAD Daniel Carrillo Martinez Municipio de San Nicolás de los Garza, N.L. Oaxaca, Oax. 6 de Julio, 2012 Reunión Tesoreros ANAC

-

Upload

dealcaldes -

Category

Documents

-

view

682 -

download

2

Transcript of Recaudación de contribuciones

RECAUDACIÓN DE CONTRIBUCIONES LOCALES:PARADIGMAS Y LEGALIDAD

Daniel Carrillo Martinez

Municipio de San Nicolás de los Garza, N.L.

Oaxaca, Oax. 6 de Julio, 2012 Reunión Tesoreros ANAC

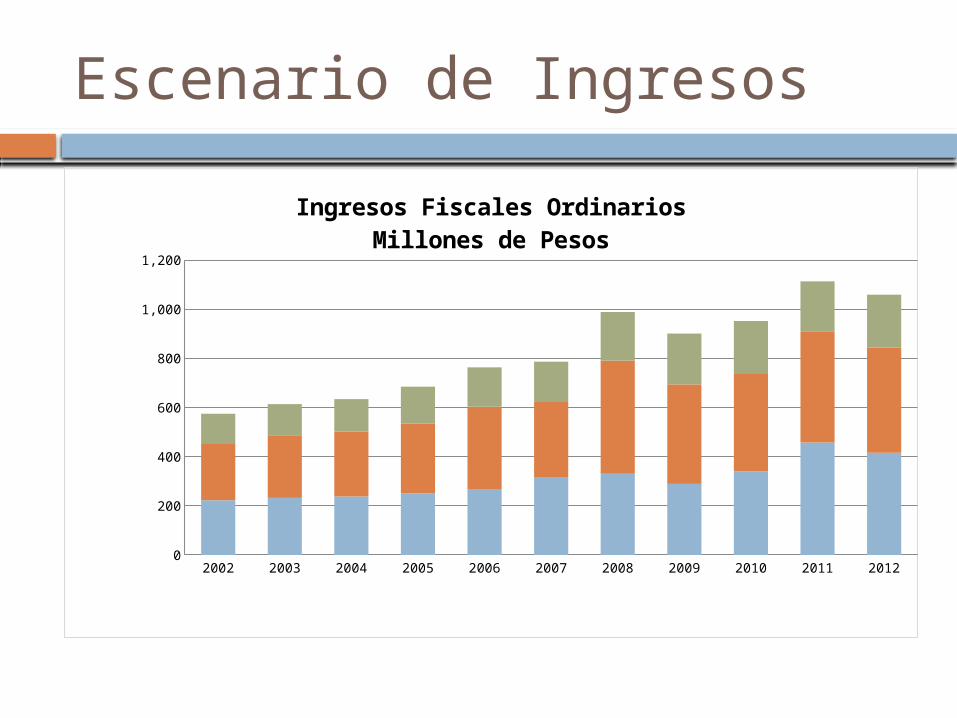

Escenario de los Ingresos

Los Ingresos Totales se estiman en 1,380 millones de pesos (mdp) para 2012. En 2011, estos cerraron en 1,266 mdp.

Los Ingresos Totales incorporan en un 80% los Ingresos Fiscales Ordinarios (Propios, Participaciones y Ramo 33)

Los Ingresos Propios han representado el 40% de los Ingresos Fiscales Ordinarios.

La contribución más representativa de los Ingresos Propios es el Impuesto Predial que llega a representar el 50% de este concepto y un 20% de los Ingresos Fiscales Ordinarios.

Escenario de Ingresos

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Ingresos Totales MunicipalesMillones de Pesos Corrientes

Part icipaciones y Ramo 33 Etiquetados Ingresos Propios Financiamiento

Escenario de Ingresos

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ingre-sos Pro-pios

222.658 232.486 237.963 250.672 268.614 317.294 330.226 289.252 340.246 457.531 415.987

Par-tici-pa-ciones

228.868 254.9 263.537 283.359 334.334 305.336 460.718 405.065 396.126 450.543 427.377

Ramo 33

122.945 126.138 132.693 150.433 160.548 163.656 197.664 206.42 215.509 205.254 215.644

IP/IFO 0.3875878852022

12

0.3789354613674

45

0.3752217384928

56

0.3662310946959

96

0.3518210966396

68

0.4035351004596

29

0.3340312843917

91

0.3211281428430

28

0.3574459412468

58

0.4109579566848

23

0.3928081751979

21

100

300

500

700

900

1,100

Ingresos Fiscales OrdinariosMillones de Pesos

Escenario de Ingresos

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pre-dial

100.967 106.791 102.287 102.239 113.197 126.912 120.703 135.634 163.794 208.142 220.893

IP, R28 y R33

473.504 506.733 531.906 582.225 650.299 659.374 867.905 765.103 788.087 905.186 838.115

Porc. 0.2132336791241

47

0.2107441196843

31

0.1923027753024

03

0.1756004980892

27

0.1740691589561

11

0.1924734672583

39

0.1390739769905

69

0.1772754779421

86

0.2078374595698

19

0.2299439010324

95

0.2635592967552

19

100

300

500

700

900

1,100

Impuesto Predial como % del IFOMillones de Pesos

Escenario de los Ingresos

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*0

50

100

150

200

250

300

350

400

450

500

San Nicolás de los Garza, N.L.Ingresos PropiosMillones de Pesos

Otras Contribuciones

Impuesto Predial

Escenario de los Ingresos

Municipio de San Nicolás ha incrementado los ingresos en los últimos 10 años en casi el 100%.

Asimismo, los Ingresos Propios también han reportado un incremento del 100% al pasar de 221 mdp en 2002 a 457 mdp en 2011.

Si bien parte de los incrementos parten de la implementación de recaudación de derechos y aprovechamientos contenidos en la Ley de Hacienda y de Ingresos de los Municipios de Nuevo León, el principal esfuerzo es en el Impuesto Predial.

Estrategias de Recaudación

Convencionales

Notificaciones: A través de Invitación. Esquemas de descuentos temporales

Requerimientos: Eliminación de la Temporalidad del Código Fiscal del Estado

Convenios de Pago: Mensualidades con descuentos Call Center Acercamiento: Delegaciones, Bancos, Tiendas de

Conveniencia, Internet y Unidades Móviles Incremento de Valor Catastral o Tasa: Popularidad de

los Servicios (Análisis Relativo) Tasas de Impuesto Predial Comparativo en México (2009-2010)

Estrategias de Recaudación

Procedimientos convencionales: requieren material humano y paciencia. Se procedió a realizar 2 análisis:

1a. Explicación a partir de los cumplidos: Modelos de Racionalidad Limitada

Existe en 83% de los casos, conocimiento acerca la obligatoriedad del impuesto predial; sin embargo, sólo cerca del 40% de los encuestados acude a pagar por esta característica. Asimismo, cerca del 40% acude a pagar por no tener problemas con el Gobierno.

Casi un 40% de los casos desconocen el orden de gobierno que maneja los recursos del impuesto predial.

Estrategias de Recaudación

El 50% de los encuestados desconoce la existencia de sanciones por no pagar el impuesto predial.

El 50% de los encuestados desconoce a qué tipo de servicios públicos se destina la recaudación del impuesto predial.

Casi un 40% de los encuestados no confía en el buen uso de la recaudación

De los contribuyentes que si pagaron, existe un patrón de influencia claro de la razón por la que pagaron que es evitar sanciones y recargos. Asimismo, de este mismo grupo, el 83% de los encuestados aseguró que sus familiares también pagan el impuesto, pero en lo general desconocen si sus amigos y vecinos lo hacen.

Estrategias de Recaudación

Poco más del 40% de los encuestados desconoce el periodo en el que se debe hacer el pago por normatividad, para estar al corriente.

Solo el 20% de los encuestados dijo desconocer los descuentos que aplica la normatividad estatal para beneficios en el pago del impuesto predial. Sin embargo, casi el 70% desconoce la aplicación de los subsidios por parte del Gobierno Municipal.

Poco más del 30% de los encuestados considera que el pago del impuesto predial es excesivo.

Estrategias de Recaudación

1.b Explicación a partir de los No cumplidos: Modelo de Racionalidad Limitada

Existe en 84% de los casos, conocimiento acerca de la obligatoriedad del impuesto predial; sin embargo, el 52% de los encuestados desconoce la sanción de su incumplimiento, mientras que el 37% le influye un poco este desconocimiento para no pagar.

Sólo 58% de los encuestados reconoce que el manejo de los recursos por recaudación de predial corresponde al Gobierno Municipal.

En general, no se parecía claramente el reconocimiento del uso de los recursos en la provisión de los bienes y servicios públicos.

Estrategias de Recaudación

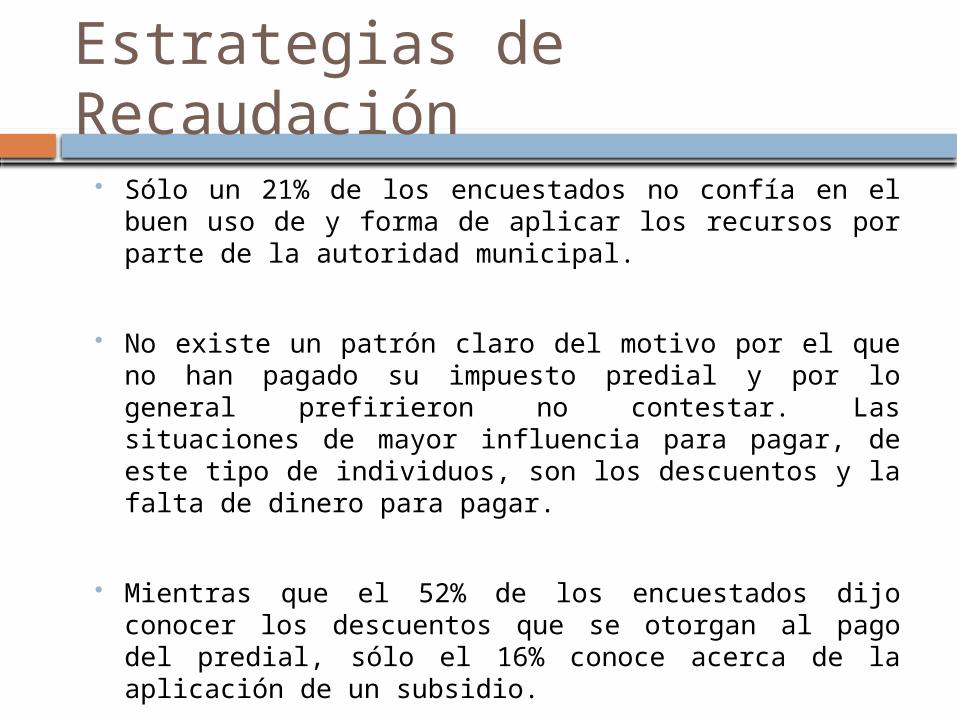

Sólo un 21% de los encuestados no confía en el buen uso de y forma de aplicar los recursos por parte de la autoridad municipal.

No existe un patrón claro del motivo por el que no han pagado su impuesto predial y por lo general prefirieron no contestar. Las situaciones de mayor influencia para pagar, de este tipo de individuos, son los descuentos y la falta de dinero para pagar.

Mientras que el 52% de los encuestados dijo conocer los descuentos que se otorgan al pago del predial, sólo el 16% conoce acerca de la aplicación de un subsidio.

A pesar de que el 63% de los encuestados dijo desconocer alguna situación que los podría motivar al pago, el 68% contestó que en el año 2009 se pondrían al corriente.

Estrategias de Recaudación

• 2. Rentabilidad sobre la dispersión de regiones catastrales y colonias con alto poder adquisitivo o concentración de cartera: Se realizó un estudio para determinar el Índice de

Rezago Social con la finalidad de identificar zonas en el Municipio de acuerdo a la diversificación socioeconómica. Recursos:

Falta de participación en educación básica. No acceso a servicios de salud. Residencia en viviendas inadecuadas. Insuficiencia de infraestructura básica. Carencia de activos en el hogar.

Estrategias de Recaudación

Se dividen 4 tipos de rezagos sociales de los cuales se identifican 264 casos extremos, dividiéndose en 256 manzanas que presentan un rezago social extremo, y que incorpora a cerca del 7 por ciento de la población en el Municipio.

Se hizo coincidir con el rezago en volumen promedio del impuesto predial para determinar el valor catastral, con las manzanas con mejor nivel socioeconómico y se inician los procesos de notificación

Estrategias de Recaudación

Alternativos de Premio y Sanción

Seguro de Casa Habitación. Riesgos de Incendio, Robo e Inundación*

Procedimientos de Ejecución: Créditos Fiscales, inscripciones y Embargos de Cuentas*

Concentración de Información en Expediente Catastral: Desarrollo Urbano, Comercio y Alcoholes, Protección Civil, Vialidad, Servicios Públicos, etc.

Procedimientos de revisión reglamentaria: Comercio, Desarrollo Urbano, Protección Civil

Estrategias de Recaudación

Estrategias de Recaudación

Avisos personalizados a los ciudadanos ofreciendo un descuento y opciones de pago dentro del programa Línea Directa en la Colonia correspondiente.

Medición

Concepto Fórmula 2003 2004 2005 2006 2007 2008 2009 2010 2011ANUAL ANUAL ANUAL ANUAL ANUAL ANUAL2 ANUAL3 ANUAL4 ANUAL5

Fortaleza recaudatoria: impuestos

((Recaudación de impuestos en el mes i/Índice de precios al consumidor del mes i)*100)/Población del municipio en el mes i))

$ 400.59 $ 385.43 $ 376.31 $ 432.01 $ 463.79 $ 446.77 $ 414.08 $ 511.35 563.96

Fortaleza recaudatoria: derechos, productos y aprovechamientos

((Recaudación de derechos, productos y aprovechameintos en el mes i/Índice de precios al consumidor del mes i)*100)/Población del municipio en el mes i))

$ 246.95 $ 247.68 $ 292.11 $ 259.16 321.49$ 330.67$ 232.64$ 274.75$ 407.64

Autonomía de ingresos(Ingresos propios en el año t / ingresos totales en el mes t)*100

31% 31% 30% 30% 31% 42% 14% 19% 32%

Eficiencia recaudatoria

Recaudación de predial en el mes i / Gasto en el departamento de ingresos en el mes i

16.65 15.67 15.94 19.19 19.19 9.97 11.45 12.18 14.70

PROPUESTA A ADICIONAL

Autonomía de ingresos(Ingresos propios en el año t / ingresos totales Fiscales ordinarios en el mes t)*100 38% 38% 37% 35% 41% 52% 26% 34% 42%

Solo se incluyen los Ingresos Fiscales Ordinarios: Ingresos Propios, Ingresos por Participaciones R28 y FORTAMUN R33

Conclusiones

Escenario de cual es la fortaleza de contribuciones a atacar: Límite de tiempo 3 años.

Análisis de Problema y de Herramienta de estrategia convencional o alternativa a utilizarse

Análisis de Rentabilidad percápita de Recuperación

Coacción: Concentración de Información y Uso de los Reglamentos Municipales (Los impuestos NO se negocian)

Medición de Resultados