Recomendaciones para presentar el plan de negocios · PDF file¿Cómo armar un...

38

Recomendaciones para presentar el plan de negocios TEMARIO Estilo de elaboración Consideraciones acerca de la presentación Investigación de mercado Análisis de la competencia Organización de la información Organizando el negocio Equipo directivo Resumen de trayectoria Inversores Fuentes de financiamiento Riesgos y contingencias Plan de salida Plan estratégico y plan de negocios Errores más comunes en el formulado de un Plan de Negocios La postura mesiánica en los negocios Estructura de financiamiento Cuadro Egresos Ingresos (Flujo de Fondos) Diagramas Contribución marginal Punto de equilibrio Retorno de inversión Consideraciones para la puesta en marcha Consideraciones para el control del negocio Herramientas y conceptos que facilitan el armado del Plan de Negocios Unidad 3

Transcript of Recomendaciones para presentar el plan de negocios · PDF file¿Cómo armar un...

Recomendaciones para presentar el plan de negociosTEMARIO

Estilo de elaboración Consideraciones acerca de la presentación Investigación de mercado Análisis de la competencia Organización de la información Organizando el negocio Equipo directivo Resumen de trayectoria Inversores Fuentes de financiamiento Riesgos y contingencias Plan de salida Plan estratégico y plan de negocios Errores más comunes en el formulado de un Plan de Negocios La postura mesiánica en los negocios Estructura de financiamiento Cuadro Egresos Ingresos (Flujo de Fondos) Diagramas Contribución marginal Punto de equilibrio Retorno de inversión Consideraciones para la puesta en marcha Consideraciones para el control del negocio Herramientas y conceptos que facilitan el armado del Plan de Negocios

Unidad 3

¿Cómo armar un plan de negocios?86

EsTIlO dE ElAbORAcIónCuando tomamos la decisión de iniciar el proceso de elaboración de un Plan de Negocios, debemos entender cual es el objetivo primario del mismo. Muchos pueden suponer que el objetivo primario del Plan de Negocios es plasmar en un documento las características intrínsecas de un negocio dado, describiendo en detalle cada factor distintivo pro-pio del negocio, y de acuerdo a un procedimiento de elaboración estándar.

Ahora, si bien podemos asumir que el objetivo descrito arriba es muy importan-te, no debemos dejar de lado que se elabora un Plan de Negocios para ser pre-sentado a una o varias personas, con determinadas características y con un fin determinado. Estas personas generalmente reciben el Plan de Negocios con el fin de analizarlo y determinar fundamentalmente los siguientes factores:

La consistencia de la información expresada en el plan.•

La viabilidad del negocio.•

La potencialidad del negocio.•

Los factores económicos de valuación del negocio (TIR, VAN, costo de • oportunidad, Inversión, etcétera).

La factibilidad de recupero de la inversión.•

La originalidad del negocio.•

Las fuentes y el sustento de la información presentada.•

Partiendo de esta premisa, es que debemos hacer especial hincapié, no solo en el “que” vamos a presentar, sino y fundamentalmente en el “cómo” lo vamos a presentar.

87Unidad 3 : Recomendaciones para presentar el plan de negocios

En general se tiende a no prestar suficiente atención y cuidado al “cómo”, lo que deriva en un grave error.

Las cuestiones de “forma” son de fundamental importancia, y si bien son cues-tiones de intuitiva naturalidad, no deben ser minimizadas ni descartadas ya que por más que sea un negocio brillante, o un contenido destacado, no lucirá si no se respetan las consideraciones de presentación.

Consideraciones acerca de la presentaciónEstilo: es importante que a lo largo de todo

el informe se pueda identificar un estilo de composición. El modo que presentamos los títulos, como alineamos los párrafos, el esti-lo de viñetas y numeración, los márgenes, si utilizamos sangría al comienzo de la oración, el claro entendimiento de la información ani-dada, en que instancias utilizamos negrita o cursiva, que información incluimos en el encabezado y pie de página, deben ser entre otras características constantes de nuestra presentación y deben mantener un hilo de coherencia a lo largo de todo el documento. Evite el estilo “amigable” en el informe, ya que por lo contrario debe destacarse su característica profesional y despersonalizada.

Prolijidad: de más está decir que la prolijidad es fundamental para causar un buen impacto en el público receptor del informe. Entendemos como proliji-dad, todo aquello que torne a nuestro informe en agradable a la vista. Por opuesto, debemos eliminar toda cuestión de estilo que no cuadre con el res-to del documento.

Uniformidad: debemos adoptar un estilo que se mantenga a lo largo de todo el documento. No debemos cometer el error de tener distintos tipos de viñe-tas, usar mayúsculas o minúsculas sin una justificación aparente, ni distintos tipos de letras o tamaños de letra sin una línea de coherencia.

¿Cómo armar un plan de negocios?88

Terminología y léxico: debemos adoptar si no la poseemos, la terminología ca-racterística del negocio al que apuntamos. El léxico empleado en el informe debe ser cuidado y acorde al utilizado en el mundo de los negocios.

Contenido gráfico: es muy conveniente acompañar las secciones más impor-tantes del informe con gráficos descriptivos, tablas, diagramas o imágenes que mejor describan lo que expresamos. Es importante mantener el estilo de redacción en aquellas secciones de los gráficos que posean escritura.

seriedad: como mencionamos previamente, el publico objeto del informe está familiarizado por un lenguaje de negocios, formal, y con determinada termi-nología y construcción literaria. Es por esto que se deben evitar las palabras que no respeten esta pauta, así como los estilos amigables, o de excesiva confianza hacia el público.

Por último debemos mencionar que si el Plan de Negocios incluye información anexa, esta debe cumplir con las recomendaciones arriba descritas.

InvEsTIgAcIón dE MERcAdO

Definición de la investigación de mercados

Podemos encontrar una gran variedad de definiciones de Investigación de mer-cados, tomamos algunas de ellas:

“La investigación de mercados es el diseño sistemático, recolección, análisis y presentación de la información y descubrimientos relevantes para una situación de mercado específica a la que se enfrenta la empresa (Phillip Kotler, Dirección de la mercadotecnia, 8va. Edición)”

La investigación de mercados es el enfoque sistemático y objetivo al desarrollo y disposición de información para el proceso de toma de decisiones por parte de

89Unidad 3 : Recomendaciones para presentar el plan de negocios

la gerencia de los empresarios. (Kinnear – Taylot, Investigación de mercado, un enfoque aplicado, 3ra edición – editorial Mc Graw Hill)

¿Qué queremos decir cuando hablamos de sistemático? La palabra “sistemático” se refiere al requisito de que el estudio debe estar bien organizado, planeado, y realiza-do con determinada periodicidad. Se deben detallar con anterioridad los aspectos estratégicos y tácticos del dise-ño de investigación y se ha de anticipar la naturaleza de los datos que se deben reunir y el modo de análisis que

se utilizará. La “objetividad” implica que la investigación de mercados busca ser neutral. Sucede muchas veces que quien hace la investigación del mercado tiene una opinión acerca de cuales deberían ser los resultados de la misma, y esto hace finalmente un resultado sesgado hacia aquél preconcepto. Por lo cual es muy importante ser objetivo en el proceso.

La investigación de mercados vincula a la organización (empresa o comercio), con su medio ambiente de mercado. Involucra la especificación, la recolección, el análisis y la interpretación de la información para ayudar a la administración a entender el medio ambiente para identificar problemas y oportunidades, y a desarrollar y evaluar cursos de acción.

Esta definición pone de relieve el papel de la investigación de mercados como una ayuda para la toma de decisiones. “La investigación de mercados es un insu-mo informativo para la toma decisiones”.

Propósito de la investigación de mercados (IM)

El propósito principal es el de proporcionar infor-mación para la toma de decisiones. La informa-ción de la I.M. puede ser útil en todas las etapas del proceso de toma de decisiones y específica-mente en la construcción de un Plan de Negocios. Esto va desde la información para ayudar en el re-

¿Cómo armar un plan de negocios?90

conocimiento de que existe una situación de decisión hasta la información que guiará la selección de un curso de acción. La información de la I.M. generalmente es el principal insumo en las situaciones de decisiones no repetitivas como por ejemplo, abrir un nuevo local comercial, incorporar una nueva familia de produc-tos, etcétera.

Perspectiva del estudio de mercados en la toma de decisiones

El alcance de la I.M. está determinado por el apoyo a la toma de decisiones. Por lo tanto cada situación de decisión que se presenta, tiene requerimientos únicos de información, como los podemos ver en los siguientes ejemplos:

Caso Museo de arte Moderno de Buenos Aires. El director del museo se conven-ció de la necesidad de crear material educacional como autoguía para los visitan-tes. Sin embargo, surgieron numerosas preguntas: ¿Qué tipo de personas visitan el museo? ¿Qué tipo de información debería poner el folleto? ¿Cuánto, si es algo, estarían dispuestos a pagar?

Un empresario desea instalar un nuevo negocio de ropa para niños en la ciudad de Tandil (Provincia de Buenos Aires). ¿Cuántos negocios de ropa para niños hay en la ciudad de Tandil? ¿Qué marcas de ropa venden en esos negocios? ¿A qué precios? ¿Qué tamaño tiene el mercado de niños en Tandil? ¿Cuántos estarían dispuestos a comprar en un negocio nuevo?

Estos ejemplos podrían ser multiplicados por miles, porque en toda organización en todo momento los ejecutivos o emprendedores se enfrentan a decisiones que necesitan información acerca de sus mercados.

Análisis de la competencia

El propósito de analizar la competencia como parte de la investigación de merca-do es descubrir los retos y las oportunidades que el negocio puede enfrentar.

Podría descubrir las ventajas competitivas del negocio por las que los consumi-dores le comprarían a usted en lugar de hacerlo al competidor. Entonces, podrá

91Unidad 3 : Recomendaciones para presentar el plan de negocios

comunicar las ventajas competitivas efectivamen-te para ganar clientela.

Podría encontrar que existen ciertos segmentos del mercado que tienen necesidades que Usted desconocía. Si puede satisfacer estas necesida-des, podrá desarrollar un nicho en el mercado.

Al observar las acciones de los competidores, puede aprender más acerca de su mercado.

Si encuentra que el mercado está saturado con competidores agresivos, podría evitar un error costoso al dirigirse hacia un mercado que no tiene una demanda adecuada.

¿Qué necesita saber?

nombres de los competidores.• Un listado de todos los competido-res directos e indirectos.

Resumen de cada producto de los competidores.• Puede incluir su localización, calidad, publicidad, métodos de distribución, estrate-gias de promoción, servicio al cliente, etcétera.

Fortalezas y debilidades de los competidores. • Es importante ver las fortalezas y debilidades desde el punto de vista del consumidor.

Estrategias y objetivos de los competidores. • Esta información se puede obtener mediante una copia del informe anual de la empresa.

Fortalezas del mercado.• ¿Está el mercado de su producto creciendo lo suficiente para crear una demanda adecuada? Ideas para obtener información sobre la competencia:

Internet - Investigación en la Internet•

visitas personales. • Si puede visitar los competidores, observe cómo

¿Cómo armar un plan de negocios?92

los empleados interactúan con los clientes, los precios, la presenta-ción de los productos, etcétera.

Hablar con los consumidores.• Los clientes y prospectos pueden darle información valiosa sobre la competencia.

Anuncios de los competidores.• Analice los anuncios de la compe-tencia para obtener información sobre su audiencia, la posición del mercado, beneficios del producto y el precio.

Presentaciones.• Manténgase atento a las presentaciones realiza-das por los representantes de la competencia.

convenciones.• Ver el exhibidor con un ojo crítico y desde el punto de vista del consumidor.

Fuentes escritas.• Publicaciones generales, publicaciones de publi-cidad y mercadeo, periódicos locales, publicaciones de la industria o asociaciones, estudios en la industria, listados de computadoras, Informes anuales, páginas amarillas,

ORgAnIzAcIón dE lA InFORMAcIónUna buena manera de empezar con el armado del plan es organizar toda la in-formación que tenemos disponible de nuestro negocio. Es esencial dotar de un criterio organizativo al material disponible, para poder entender que estamos hablando y poder sacar conclusiones lógicas conducentes.

Para proceder con la organización de la información podemos adoptar la meto-dología estándar sobre organización para la gestión de proyectos.

Con el fin de organizar la información disponible es conveniente realizar una di-visión en etapas claramente definidas:

Estudio previo: se deberá analizar para cada etapa del Plan de Negocios que información tenemos disponible y cual debemos procurar. Toda información

93Unidad 3 : Recomendaciones para presentar el plan de negocios

de soporte como ser estudios de mercado, análisis de competencia, hojas de producción, estructura del negocio o de la empresa debe ser recopilada y agrupada por secciones.

Análisis de situación: consiste en la recopilación de toda la información que afecta al negocio, como documentos, archivos, datos, etc. Los procedimien-tos más usuales son la realización de entrevistas, reuniones de “brain -stor-ming” y cuestionarios.

Estudio detallado: contiene las prescripciones del negocio en base a toda la in-formación compilada y tabulada, incluso la recabada externamente. El estu-dio detallado debe finalizar con la presentación de las posibles alternativas, conocidas con el nombre de escenarios. Normalmente pueden ser tres:

conservador: s• upone modificar la situación actual.

Intermedio: • supone mantener la situación actual pero introducien-do grandes cambios.

Innovador: • supone prácticamente el abandono de lo existente y la creación de un nuevo modelo.

Cada escenario contendrá de forma resumida su descripción, su definición de negocio y la evaluación económica, con objeto de facilitar la toma de decisiones.

Decisión de negocio: Una vez que el equipo del negocio, o el emprendedor de-termine el escenario seleccionado, se procederá a la redacción del Plan de Negocios.

Toda información relacionada con el escenario seleccionado, que no forme par-te del cuerpo del Plan de Negocios, deberá ser presentada como informa-ción anexa, organizada por secciones.

¿Cómo armar un plan de negocios?94

Organizando el negocio

Existen tres determinaciones relacionadas con el negocio que deben se prede-finidas y deben estar incluidas en el plan dentro de los aspectos legales en la sección Descripción del Negocio:

» ¿Cómo va a estar compuesta la propiedad del negocio?: para cada caso debe-mos analizar la conveniencia o no de la conformación societaria. Las alterna-tivas pueden ser:

Único propietario.•

Dos o más socios.•

Propietario más socio inversionista.•

» ¿Qué figura legal poseerá nuestro negocio?

Empresa individual.•

Sociedad de personas.•

Sociedad de responsabilidad limitada.•

Sociedad anónima.•

Sociedad por acciones.•

» ¿Qué asesoramiento necesito?

Contadores.•

Abogados.•

Empresas de mercadotecnia.•

Otros profesionales.•

95Unidad 3 : Recomendaciones para presentar el plan de negocios

EQUIPO dIREcTIvODentro de nuestro informe gerencial, en el Plan de Negocios, debemos detallar, como explicamos en la unidad1, la estructura jerárquica que compone nuestro negocio, empresa, o comercio. Para describir esta estructura organizativa, de-bemos seguir las siguientes recomendaciones:

Presentación del organigrama

Un organigrama describe la estructura organi-zativa, jerárquica y relacional de los recursos de una empresa. Básicamente es un modelo que describe cómo se organizan las relaciones dentro del grupo humano de una compañía, cuáles son las cadenas de mando y como se estructura la cadena de decisión.

La organización implica actividades estructurales e integradas; es decir, indivi-duos que trabajan juntos o cooperan en relaciones de interdependencia. La no-ción de interrelación supone un sistema social.

Toda empresa consta necesariamente de una estructura organizacional o una forma de organización de acuerdo a sus necesidades. Es por esto que a la hora de pergeñar nuestro negocio debemos entender cual es la estructura adecuada para llevarlo adelante.

Para seleccionar una estructura es necesario comprender que cada empresa es diferente, y puede adoptar la estructura organizacional que más se acomode a sus prioridades y necesidades.

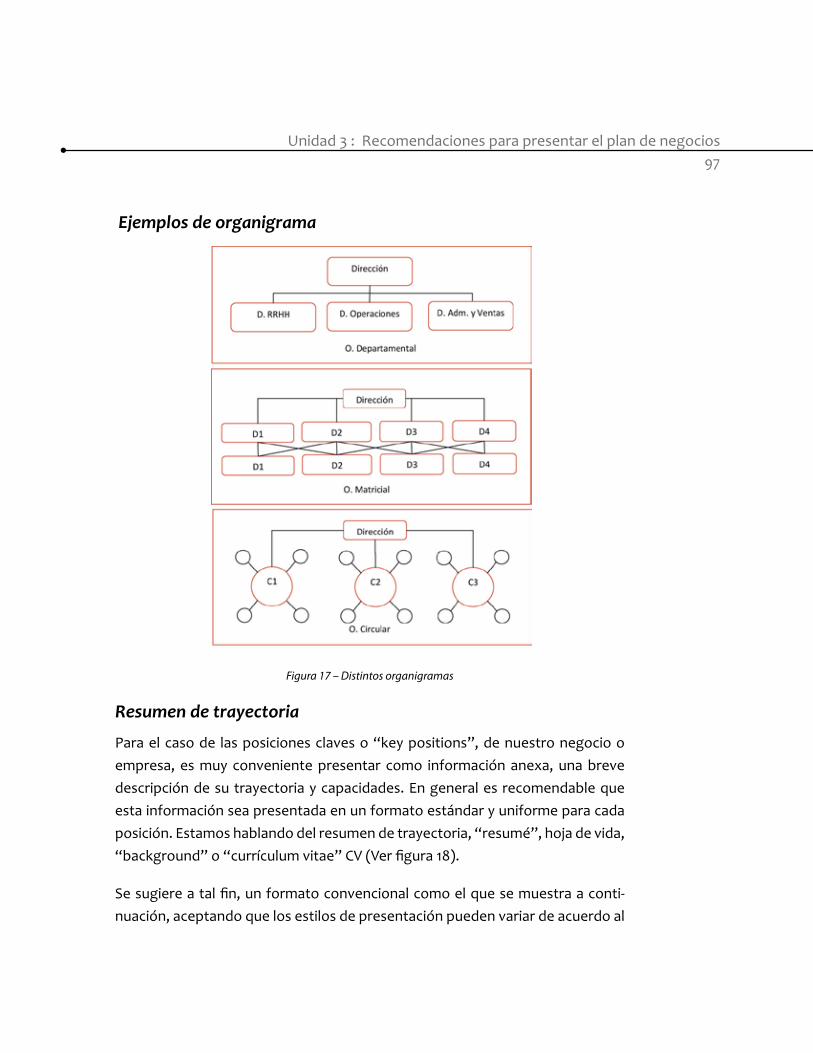

Podemos establecer para una empresa dada, más de un modelo u organigrama, ya que podemos estar representando distintos aspectos:

¿Cómo armar un plan de negocios?96

» Estructura jerárquica de los recursos humanos.

Organizativa formal.•

Organizativa informal.•

» Estructura de procesos.

» Estructura de áreas o departamentos.

» Estructura funcional.

A su vez las organizaciones pueden adoptar distintos tipos de estructuras jerár-quicas, entre los que se encuentran las siguientes:

Estructura lineal: es una estructura simple, plana y usualmente adoptada por pequeñas empresas, donde el dueño es el gerente de la misma, y no existen cuadros gerenciales intermedios. Las características de esta estructura son la rapidez en la toma de decisiones, la flexibilidad y la capacidad de adapta-ción al cambio.

Estructura Matricial: es una estructura donde no se cumple el concepto de unicidad de mando. Cada recurso depende jerárquicamente de un superior, pero a su vez depende de uno o varios miembros ubicados transversalmente en la estructura.

Estructura departamental: como su nombre lo indica corresponde a la creación de departamentos generalmente asociados a una función del negocio. El concepto de departamentización puede estar basado en distintos criterios.

Estructura por celdas células o circular: basada en el armado de una estructu-ra de recursos humanos centralizados alrededor del que tiene autonomía, poder de decisión y jerarquía. De esta forma las empresas se componen de pequeñas celdas, o mini empresas internas, con autonomía presupuestaria, de decisión, y de financiamiento.

97Unidad 3 : Recomendaciones para presentar el plan de negocios

Ejemplos de organigrama

Figura 17 – Distintos organigramas

Resumen de trayectoria

Para el caso de las posiciones claves o “key positions”, de nuestro negocio o empresa, es muy conveniente presentar como información anexa, una breve descripción de su trayectoria y capacidades. En general es recomendable que esta información sea presentada en un formato estándar y uniforme para cada posición. Estamos hablando del resumen de trayectoria, “resumé”, hoja de vida, “background” o “currículum vitae” CV (Ver figura 18).

Se sugiere a tal fin, un formato convencional como el que se muestra a conti-nuación, aceptando que los estilos de presentación pueden variar de acuerdo al

¿Cómo armar un plan de negocios?98

criterio de cada uno, pero deben ser uniformes para todos los CVs presentados. El estilo debe ser profesional, serio y debe manejar un lenguaje formal, evitando los gráficos, fotos y cuestiones que diverjan del objetivo primario que es pre-sentar la trayectoria de los componentes claves de nuestra empresa, negocio o comercio.

Figura 18 – Estilo de resumé

Se sugiere obtener más información acerca de la elaboración de cómo formular un resumé, en la abundante bibliografía que hay escrita al respecto, y de fácil disponibilidad en librerías e Internet.

Un solo comentario más al respecto, el objetivo del resumé en el Plan de Negocios difiere del objetivo convencional. En el caso de un resumé convencio-nal se busca lograr un impacto en el lector para ob-tener una entrevista laboral. En nuestro caso esta-mos buscando un impacto en el lector para mostrar

idoneidad, capacidad, y experiencia de las posiciones claves de nuestro negocio,

99Unidad 3 : Recomendaciones para presentar el plan de negocios

con el fin de dotarlo de un sustento profesional y de gran respaldo. Es por eso que debemos elaborar el contenido de cada CV a la luz de éste propósito.

InvERsOREsUno de los principales objetivos de nuestro Plan de Negocios es buscar fuentes de finan-ciamiento. Esta circunstancia, en la que nos en-contramos con escaso capital de financiamien-to, se puede deber a la necesidad de compra de bienes de capital, incorporación de recur-sos humanos y por ende pago de salarios, el desarrollo de un plan de marketing y ventas, o simplemente financiar el capital de inicio para empezar con nuestro emprendimiento.

Es por esto que debemos entender que tipo de financiamiento podemos encon-trar en el mercado de capital.

Fuentes de financiamiento

Existen distintos tipos de clasificaciones para las fuentes de financiamiento. En principio podemos clasificar los tipos de financiamiento según si exigen a cambio patrimonio o deuda.

Pero existen modalidades intermedias que son las deudas convertibles. Cuando se desconoce el destino final de la inversión en general se negocia patrimonio, ya que se espera un retorno importante en función al desconocimiento del destino del capital, y esto básicamente se traduce en riesgo.

Como contrapartida se negocia en deuda, cuando es más predecible el como y el cuando se va a pagar. En este caso el riesgo es menor.

¿Cómo armar un plan de negocios?100

Existen muchas organizaciones que brindan información acerca de potenciales inversionistas privados.

Cuando iniciamos una empresa o un negocio el estilo de financiamiento está li-gado a las personas. El capital necesario para comenzar una empresa, o para establecer el inicio del negocio se denomina capital de semilla.

Principales fuentes de financiamiento: Fuentes propias (ahorros personales, familiares, amigos):• las fuen-tes propias se diferencian de los inversionistas ángeles en cantidad y calidad del dinero.

Inversionistas ángeles:• el inversionista ángel, por lo tanto, no es con-siderado tan cercano al grupo de fundadores. Sin embargo, el ángel invierte en las personas, a un riesgo muy alto, por lo que se convierte en un apoyo administrativo y gerencial difícil de reemplazar.

Inversiones institucionales:• existen numerosas modalidades, des-de la liberación del pago de impuestos, o la protección a ciertas industrias, hasta el otorgamiento de dinero directo.

Alianzas estratégicas como alternativa financiera

La búsqueda de inversionistas es un factor importante para sustentar el crecimiento de mi negocio o empresa.

Como recomendación no se debe llevar la situación de necesidad de capital a un extre-mo ya que esto limita la capacidad de nego-ciación con los inversionistas. Estos deben poseer una alternativa que derive en una porción del patrimonio de mi negocio o em-presa para recuperar la inversión.

101Unidad 3 : Recomendaciones para presentar el plan de negocios

Desde otra óptica esto se puede lograr a través del establecimiento de una alian-za estratégica.

RIEsgOs y cOnTIngEncIAsEl riesgo es la probabilidad de que suceda un even-to, impacto o consecuencia adverso. Se entiende también como la medida de la posibilidad y mag-nitud de los impactos adversos, siendo la conse-cuencia del peligro, y está en relación con la fre-cuencia con que se presente el evento.

Para nuestro objeto de estudio la contingencia es la factibilidad de un suceso posible adverso origi-nado en la imprevisión o la casualidad.

Riesgos

Podemos identificar dos tipos de riesgos básicos, los internos o intrínsicos al ne-gocio, y los externos o extrínsecos. Los extrínsecos están asociados al mercado y su comportamiento no predecible. Los intrínsicos son propios de las caracte-rísticas de nuestro negocio.

Algunos riesgos extrínsecos:

Crecimiento menor al esperado. •

Incertidumbre propia del sector.•

Tecnología, que puede dar lugar a discontinuidades considerables • en períodos cortos de tiempo.

Costos mayores a los previstos.•

Incertidumbre en tipo de cambio monetario.•

¿Cómo armar un plan de negocios?102

Caída de rentabilidad del sector.•

Entrada de un nuevo competidor.•

Algunos riesgos intrínsecos:

Problemas con el suministro de insumos.•

Problemas con la no disponibilidad de mantenimiento de maquina-• ria.

Falta de concordancia entre el producto y las expectativas de los • consumidores.

Paros, huelgas que afecten la producción.•

Perdida de recursos claves.•

Los riesgos internos o del negocio son en general más controlables que los externos. Es importante presentar un plan que contemple las alternativas a barajar en caso que algunos de los riesgos se concreticen. También se de-ben describir los escenarios (Preferentemente pesimis-tas) que se desprenden de la ocurrencia de cada riesgo previsto.

Invierta tiempo en determinar, a través de un simple listado, los riesgos intrínse-cos y extrínsecos de su negocio.

Estrategia de contingencia

En todo Plan de Negocios es necesario incluir un capítulo en el que se incluyan posibles estrategias de contingencia en caso que el negocio no alcance los obje-tivos previstos.

103Unidad 3 : Recomendaciones para presentar el plan de negocios

PlAn dE sAlIdACuando sucede alguna de las contingencias previstas en el plan y de acuerdo a las recomendaciones de arriba, debemos contar con un instructivo que nos indique cómo debemos obrar. Este plan de salida, se denomina de esta manera ya que aplica solo en los casos que la contingencia derive en la no continuación con el plan.

Demás está decir que este es un punto de observación importante de nuestro documento por parte de los inversionistas.

Algunos ejemplos de planes de salida pueden ser entre otros:

Alianza con alguno de los competidores o con un consorcio de • ellos.

Venta total o parcial de la compañía a una empresa del sector más • potente, que pueda impulsar el crecimiento de la compañía.

Venta o explotación del negocio a través de su patente o fondo de • comercio.

Venta de la base de clientes.•

PlAn EsTRATégIcO y PlAn dE nEgOcIOs

Plan estratégico

El plan estratégico se puede definir como la hoja de ruta que describe cómo una compañía ejecuta la estrategia seleccionada. Básicamente establece donde la compañía va a estar en los próximos años y cómo va a llegar allí.

El plan estratégico representa una herramienta de gestión que ayuda a una orga-nización a focalizarse en los recursos, el tiempo, y los factores que logren el cum-plimiento de sus objetivos, orientándolos conjuntamente en una sola dirección.

¿Cómo armar un plan de negocios?104

Diferencia entre Plan Estratégico y Plan de Negocios

Un plan estratégico está orientado a propietarios de empresas y empresas que tienen como meta el crecimiento de su negocio, ayuda a desarrollar ventajas competitivas, es un elemento comuni-cativo para todos los miembros de la empresa y provee foco y dirección para la acción y el cumpli-miento de los objetivos

En cambio un Plan de Negocios esta orientado a nuevos negocios o proyectos, a emprendedores que desean comenzar un nuevo negocio.

Ayuda a definir el propósito de su negocio, a planificar los recursos y necesidades para llevar a la práctica el plan, es fundamental para la búsqueda de financiamien-to y permite evaluar las oportunidades de negocio.

ERROREs Más cOMUnEs En El FORMUlAdO dE Un PlAn dE nEgOcIOs

En esta sección veremos los errores más frecuentes en la cons-trucción del Plan de Negocios. Esto no significa que Usted ado-lezca de todos ellos, pero si es el caso que se identifique en algu-no, le sugerimos la manera de corregirlo.

I - La postura mesiánica en los negocios

Es una característica positiva para el lanzamiento “start-up” de un negocio, ya que está basado en una alta autoestima, y valoración de nuestra importancia como creadores de un nuevo negocio. Generalmente se manifiesta cuando im-plementamos exitosamente un proyecto o un negocio nuevo. En general tende-

105Unidad 3 : Recomendaciones para presentar el plan de negocios

mos a pensar que lo que hicimos bien en la primera etapa, nos habilita a hacer bien todo lo relacionado con nuestro negocio en cualquier momento y en cual-quier circunstancia.

solución:

Utilice distintas fuentes de asesoramiento para todos aquellos te-• mas que desconoce.

Adopte una postura mental amplia.•

Identifique las áreas en las que necesita tomar entrenamiento.•

Adopte una metodología de toma de decisiones basada en la cons-• trucción de escenarios (pesimistas, intermedios, y optimistas).

II - Ignorar a la competencia

Es un error muy común en emprendimientos o empresas jóvenes. Tenemos que entender que una vez que nos lanzamos al mercado, vamos a encontrar compe-tidores cuyo objetivo de crecimiento va en contraposición con el nuestro. Defi-nitivamente Sí! Hay gente dentro de la competencia que pensará como compli-carnos la existencia.

En general se tiende a pensar que no existe competencia directa. Esto puede ser cierto pero siempre existe la competencia indirecta, y muy probablemente si nuestro negocio es exitoso, no va a tardar en aparecer alguien que copie nuestra idea, (y hasta lo haga mejor).

solución:

Realice estudios de mercado. (en este capítulo se describe cómo • realizarlo y dónde encontrar las fuentes de información de la com-petencia).

Analice creativamente cuál es su competencia indirecta. •

Asesórese con empresas que realicen estudios de mercado.•

¿Cómo armar un plan de negocios?106

III - Desconocimiento de nuestros potenciales consumidores

En forma similar al punto anterior, podemos malinterpretar cual es nuestro mercado objeto, o bien tener una definición muy abarcativa, que en definitiva no nos permita realizar un correcto plan de marketing. También podemos cometer el error de pensar que nuestro mercado objeto está compues-to por infinitos consumidores, lo cual en general no es cierto,

y tiñe de poca credibilidad a nuestro Plan de Negocios.

solución:

Realice estudios de mercado. (en este capítulo se sugiere cómo rea-• lizarlos y dónde encontrar las fuentes de información del compor-tamiento de sus clientes).

Analice creativamente cuál es su segmento de mercado.•

Analice el comportamiento de sus consumidores. •

Asesórese con empresas que realizan estudios de mercado.•

IV - Análisis financiero erróneo

Lo que los inversores quieren ver es un negocio factible y exitoso. Por eso de-finitivamente van observar las proyecciones financieras para verificar que sean realistas y alcanzables. Los datos financieros inconsistentes con las reglas ha-bituales de su negocio, o muy agresivos pueden rápidamente enviar su Plan de Negocios a la cesta de reciclaje. Sea profesional en la información presentada y asegúrese que la misma tenga sustento.

solución:

Asegúrese que el plan de negocio tenga coherencia con la informa-• ción de sustento.

Incluya las fuentes de información sobre la que basa su plan finan-• ciero.

107Unidad 3 : Recomendaciones para presentar el plan de negocios

No sobrestime ni subestime los costos asociados a la implantación • de su negocio.

Obtenga información de mercado de fuentes calificadas y reconoci-• das local y mundialmente.

V - Estimación de tiempos

Muchas/os emprendedoras/es subestiman el tiempo y esfuerzo necesarios para construir un exitoso Plan de Negocios., y mucho más aún para llevarlo a la prác-tica.

solución:

Realice una planificación detallada de los procesos que in-• volucran su Plan de Negocios.

Utilice herramientas de planificación tales como el MS • Project, para visualizar las tareas relacionadas con la imple-mentación del plan y la interacción entre ellas.

Descomponga las fases en la mayor cantidad posible de • unidades para asignar tiempos a cada una de ellas. A mayo

desagregado menores los tiempos de las tareas, por lo tanto me-nor el error en la estimación.

VI ¿Probamos nuestro plan?

Es muy probable que si nosotros elaboramos el plan, estemos incapacitados de encontrar los puntos débiles y /o errores del mismo. Es muy común que aunque lo recorramos una y diez veces, no lleguemos a detectar tanto, errores leves como groseros.

solución:

Una vez finalizado nuestro Plan de Negocios, resultará ideal pre-• sentarlo ante personas idóneas y de nuestra confianza, quienes

¿Cómo armar un plan de negocios?108

contarán con mayor objetividad y podrán plantear observaciones y comentarios que seguramente constituirán un aporte de gran uti-lidad.

Realice si es posible una prueba basada en la construcción de un • prototipo. Realice encuestas que observen y analicen el negocio que está proponiendo.

Pida consejos a gente idónea de confianza.•

El Plan de Negocios es un paso esencial que debe tomar cualquier empresario, independientemente de la magnitud de su negocio. Su principal valor será la eva-luación de todos los aspectos y la factibilidad económica de una iniciativa comer-cial tras un análisis de la misma.

El camino del emprendedor suele ser difícil, y es muy frecuente que se cometan errores.

Además de los errores mencionados más arriba podemos enunciar algunos adi-cionales una vez implementado el Plan de Negocios:

Carecer de planificación:• sin la presencia de la planificación, esta-mos condenados al fracaso. Debemos planificar cada una de las ac-tividades que rigen nuestro negocio, a través de planes factibles y susceptibles de ser controlados.

Falta de información de la industria:• busque información en orga-nismos públicos que suelen ser de gran ayuda, como es el caso del INTA, INDEC, etcétera.

Falta de control: • debe llevar adelante un estricto control de gastos, control de actividades comerciales y de marketing, control de pro-cesos de producción, control de los recursos humanos, etcétera.

Toma incorrecta de decisiones en inversiones y gastos:• realice un correcto plan financiero y económico, que sea detallado y contro-lable.

109Unidad 3 : Recomendaciones para presentar el plan de negocios

EjEMPlOs dE dEFInIcIón dE PROdUcTO / sERvIcIO

Hotel: “…ofrecerá 12 unidades de dos habitaciones con estacionamiento sub-terráneo, cocinas totalmente equipadas, lavandería y parrillas. También una pileta climatizada, proveeduría y conserjería …”

Agro/Fruta: “…los propietarios planean explotar 7 variedades de duraznos en los primeros 3 años (Redhaven, Ishtara, Tenn Natural, Lovell, Bailey, Mont-clar Starks Redleaf y Elberta). Cuando la rentabilidad se consolide, se produ-cirán variedades más raras…”. “…Al inicio de la operación los propietarios planean cosechar las variedades más establecidas (7) en la zona para ingre-sar rápidamente en el mercado. Cuando la empresa comience a producir ganancias (a partir del año 4) se comenzará a producir nuevas variedades, recientemente desarrolladas y con mejor adaptación al medio ambiente lo-cal (mejor que las ya establecidas). La granja comenzará a producir híbridos para el pequeño nicho de especialidades frutales con el objetivo de obtener mayores márgenes…”. “…Abundancia de luz solar es la clave para maximi-zar la producción frutícola, particularmente del sol matutino (seca el rocío). Aunque un amplio rango de suelos permite la producción, es preferible que el suelo oscile entre arenoso y arcilloso. Asimismo, el crecimiento resulta mejor cuando el PH del suelo es cercano a 6.5. Si el suelo se encuentra por debajo de esta medida será necesario incorporar elementos antes de plantar el árbol para elevar el PH al nivel deseado…”

cafetería/Panadería: “…la empresa ofrece un amplio rango de café expreso provenientes de granos de alta calidad importados de Colombia. Brindará a cada cliente productos hechos a su medida. La panadería ofrecerá produc-tos frescos provenientes de 6/8 horneadas realizadas durante el día …”

Autopartes: “…DAN es una empresa exportadora de autopartes y lubricantes hacia Jamaica y otros países, incluyendo Venezuela, Colombia y Ecuador. La mayoría de los despachos combina productos de fabricación nacional con partes importadas con algún grado de re-empaquetamiento y rotulado. La empresa será organizada como una sociedad de responsabilidad limitada.

¿Cómo armar un plan de negocios?110

Los socios son Pedro y Pablo Dann. La empresa cuenta con instalaciones de 7,400 m2 ubicadas en Boulogne. Dichas instalaciones están localizadas cerca del crucial hub de transporte del sur de Boulogne, lo que le brinda acceso a los más importantes mercados. Ello permitirá mantener los costos bajo con-trol así como un acceso rápido y económico hacia los mercados claves para la empresa…”

Internet: “…WebInter brinda servicios de Internet (dialup e ISDN) y comenzará a vender servicios ADSL para Febrero del próximo año. La empresa actual-mente mantiene aproximadamente 30 websites y tiene 5 servers dedicados. Todos los servicios son brindados a un precio competitivo y orientados a negocios familiares y pequeñas empresas. Para simplificar los servicios, la compañía habilitará a los clientes a realizar ciertas tareas por sí mismos o au-tomatizará estas tareas. Con el actual hardware e instalaciones, la empresa puede hacer lo siguiente: Mantener un número ilimitado de clientes dialup, Mantener 46 canales dedicados, Mantener 1,000 usuarios de e-mail.…”. “…Todos los productos están basados en tecnología Open Source. Actualmen-te, la empresa sostiene la política de restituir parte del abono cuando los servicios son interrumpidos por eventos fuera del control de los clientes. Adicionalmente, brinda asesoramiento técnico pre-venta y soporte técnico post-venta. Ambos son sin costo para el cliente. La empresa investiga el fu-turo servicio de transmisión de voz, video y datos para fusionar las funciona-lidades de teléfono, video e ISP. Se planea contar con el prototipo server-client necesario para el lanzamiento en marzo del próximo año y se realizará un lanzamiento limitado para octubre del 2004…”

EjEMPlOs dE cUAdROs FInAncIEROsDentro del plan financiero de nuestro Plan de Negocios tenemos que incluir dis-tintos tipos de información. Esta información debe estar detallada en cuadros financieros que den testimonio de las diversas variables económicas.

111Unidad 3 : Recomendaciones para presentar el plan de negocios

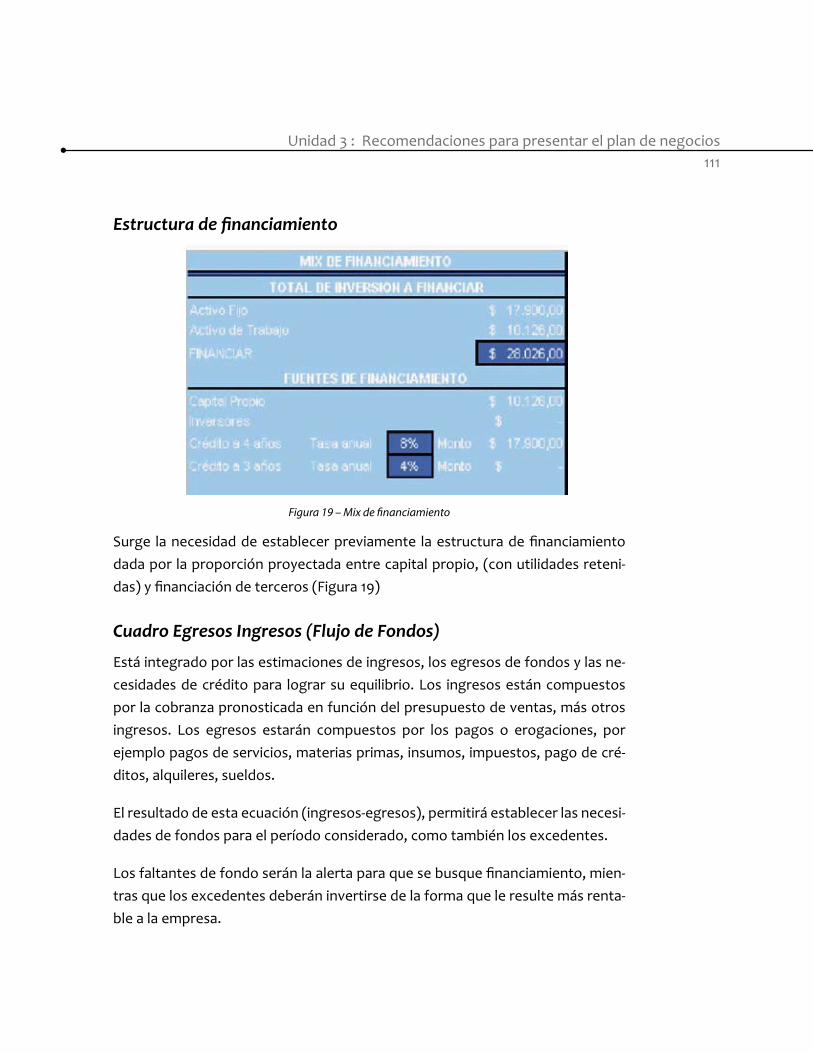

Estructura de financiamiento

Figura 19 – Mix de financiamiento

Surge la necesidad de establecer previamente la estructura de financiamiento dada por la proporción proyectada entre capital propio, (con utilidades reteni-das) y financiación de terceros (Figura 19)

Cuadro Egresos Ingresos (Flujo de Fondos)

Está integrado por las estimaciones de ingresos, los egresos de fondos y las ne-cesidades de crédito para lograr su equilibrio. Los ingresos están compuestos por la cobranza pronosticada en función del presupuesto de ventas, más otros ingresos. Los egresos estarán compuestos por los pagos o erogaciones, por ejemplo pagos de servicios, materias primas, insumos, impuestos, pago de cré-ditos, alquileres, sueldos.

El resultado de esta ecuación (ingresos-egresos), permitirá establecer las necesi-dades de fondos para el período considerado, como también los excedentes.

Los faltantes de fondo serán la alerta para que se busque financiamiento, mien-tras que los excedentes deberán invertirse de la forma que le resulte más renta-ble a la empresa.

¿Cómo armar un plan de negocios?112

El siguiente es un ejemplo, (Figura 20), detallado de un flujo de fondos, donde se tiene en cuenta el % de incremento en los ingresos y egresos por causa de un aumento en las ventas.

Figura 20 – Cuadro de egresos e ingresos

Informe de Ganancias y Pérdidas

El estado financiero y las proyecciones deben seguir un formato de presentación estándar, según las normas contables aceptadas. Los inversores están familiari-zados con dichos diagramas y formatos, y esperan verlos reflejados en su plan financiero (Ver figura 21).

113Unidad 3 : Recomendaciones para presentar el plan de negocios

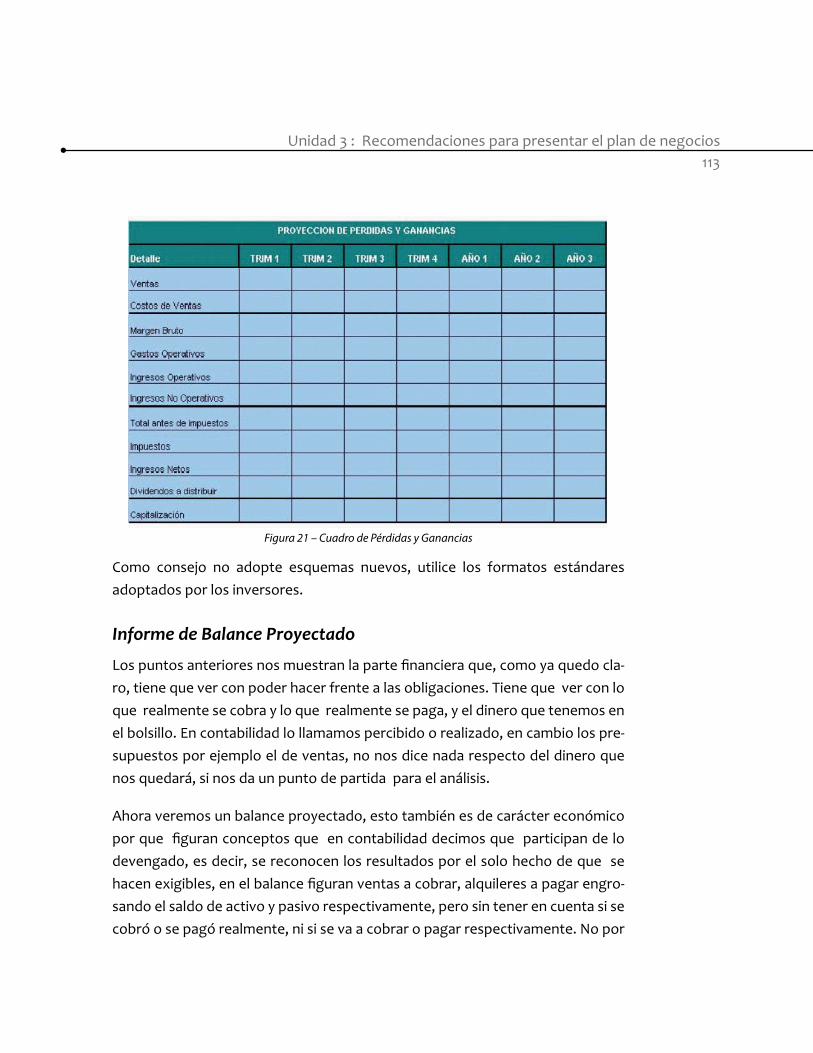

Figura 21 – Cuadro de Pérdidas y Ganancias

Como consejo no adopte esquemas nuevos, utilice los formatos estándares adoptados por los inversores.

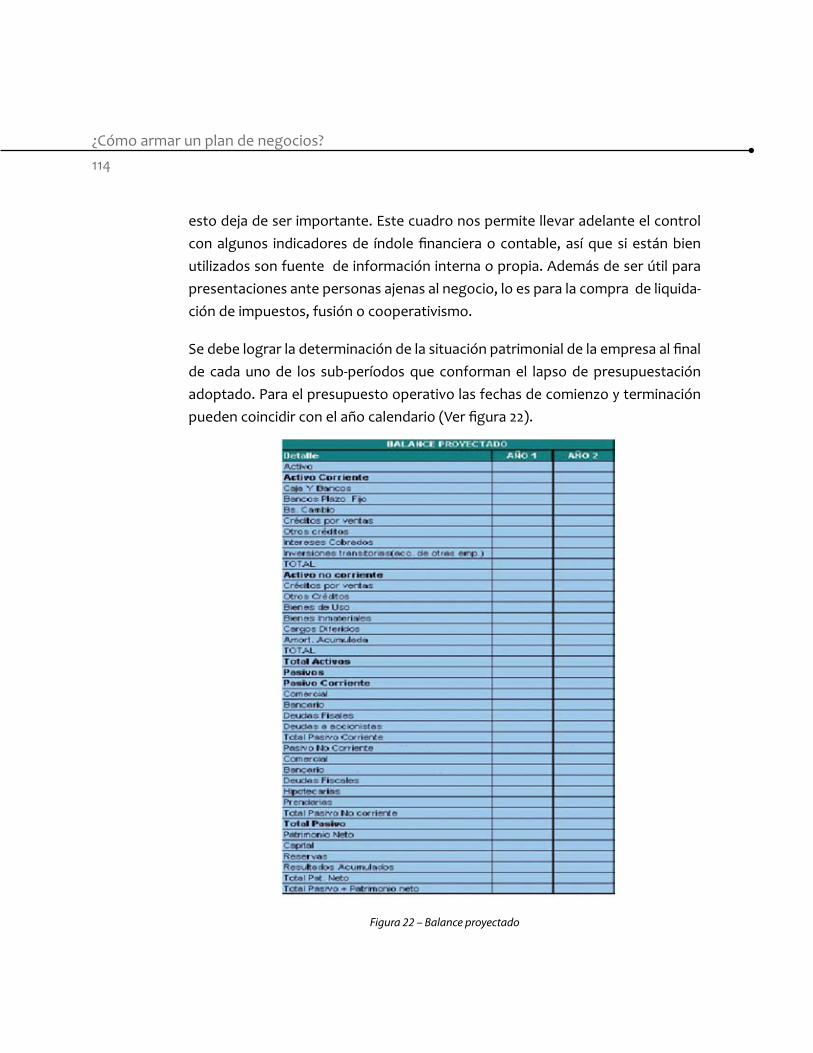

Informe de Balance Proyectado

Los puntos anteriores nos muestran la parte financiera que, como ya quedo cla-ro, tiene que ver con poder hacer frente a las obligaciones. Tiene que ver con lo que realmente se cobra y lo que realmente se paga, y el dinero que tenemos en el bolsillo. En contabilidad lo llamamos percibido o realizado, en cambio los pre-supuestos por ejemplo el de ventas, no nos dice nada respecto del dinero que nos quedará, si nos da un punto de partida para el análisis.

Ahora veremos un balance proyectado, esto también es de carácter económico por que figuran conceptos que en contabilidad decimos que participan de lo devengado, es decir, se reconocen los resultados por el solo hecho de que se hacen exigibles, en el balance figuran ventas a cobrar, alquileres a pagar engro-sando el saldo de activo y pasivo respectivamente, pero sin tener en cuenta si se cobró o se pagó realmente, ni si se va a cobrar o pagar respectivamente. No por

¿Cómo armar un plan de negocios?114

esto deja de ser importante. Este cuadro nos permite llevar adelante el control con algunos indicadores de índole financiera o contable, así que si están bien utilizados son fuente de información interna o propia. Además de ser útil para presentaciones ante personas ajenas al negocio, lo es para la compra de liquida-ción de impuestos, fusión o cooperativismo.

Se debe lograr la determinación de la situación patrimonial de la empresa al final de cada uno de los sub-períodos que conforman el lapso de presupuestación adoptado. Para el presupuesto operativo las fechas de comienzo y terminación pueden coincidir con el año calendario (Ver figura 22).

Figura 22 – Balance proyectado

115Unidad 3 : Recomendaciones para presentar el plan de negocios

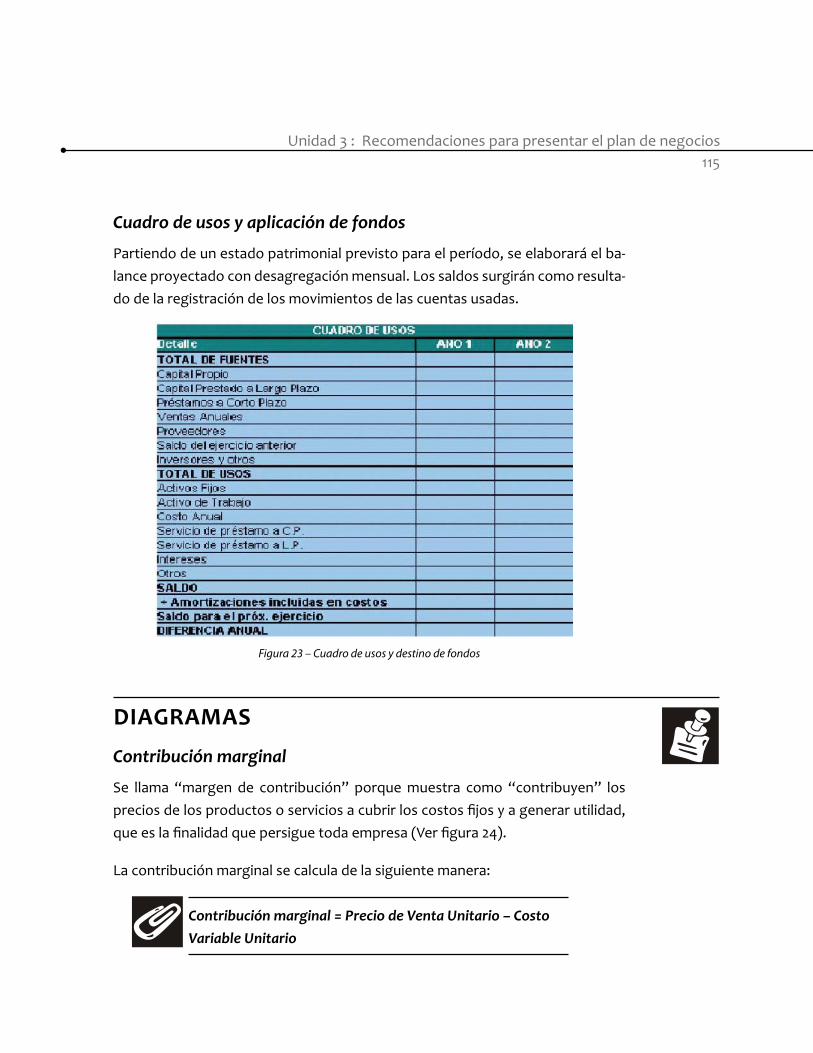

Cuadro de usos y aplicación de fondos

Partiendo de un estado patrimonial previsto para el período, se elaborará el ba-lance proyectado con desagregación mensual. Los saldos surgirán como resulta-do de la registración de los movimientos de las cuentas usadas.

Figura 23 – Cuadro de usos y destino de fondos

dIAgRAMAs

Contribución marginal

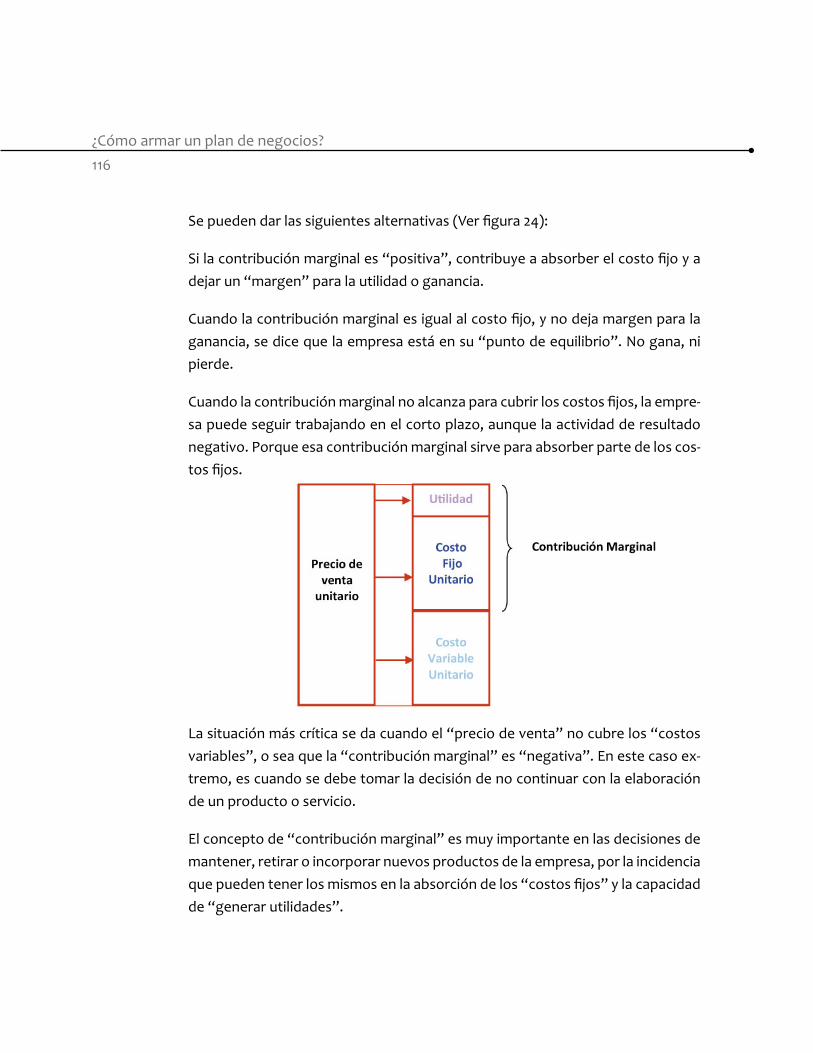

Se llama “margen de contribución” porque muestra como “contribuyen” los precios de los productos o servicios a cubrir los costos fijos y a generar utilidad, que es la finalidad que persigue toda empresa (Ver figura 24).

La contribución marginal se calcula de la siguiente manera:

Contribución marginal = Precio de Venta Unitario – Costo Variable Unitario

¿Cómo armar un plan de negocios?116

Se pueden dar las siguientes alternativas (Ver figura 24):

Si la contribución marginal es “positiva”, contribuye a absorber el costo fijo y a dejar un “margen” para la utilidad o ganancia.

Cuando la contribución marginal es igual al costo fijo, y no deja margen para la ganancia, se dice que la empresa está en su “punto de equilibrio”. No gana, ni pierde.

Cuando la contribución marginal no alcanza para cubrir los costos fijos, la empre-sa puede seguir trabajando en el corto plazo, aunque la actividad de resultado negativo. Porque esa contribución marginal sirve para absorber parte de los cos-tos fijos.

La situación más crítica se da cuando el “precio de venta” no cubre los “costos variables”, o sea que la “contribución marginal” es “negativa”. En este caso ex-tremo, es cuando se debe tomar la decisión de no continuar con la elaboración de un producto o servicio.

El concepto de “contribución marginal” es muy importante en las decisiones de mantener, retirar o incorporar nuevos productos de la empresa, por la incidencia que pueden tener los mismos en la absorción de los “costos fijos” y la capacidad de “generar utilidades”.

117Unidad 3 : Recomendaciones para presentar el plan de negocios

También es importante relacionar la “contribución marginal” de cada artículo con las cantidades vendidas. Porque una empresa puede tener productos de alta rotación con baja contribución marginal pero la ganancia total que generan, su-pera ampliamente la de otros artículos que tienen mayor “contribución margi-nal” pero menor venta y “menor ganancia total”.

Punto de equilibrio

El punto de equilibrio permite determinar a partir de qué volumen de actividad la empresa comenzará a generar utilidades, absorbiendo la totalidad de sus costos fijos.

El punto de equilibrio en unidades será:

También se puede determinar el punto de Equilibrio Monetario

Aquí la incógnita estará dada por el monto total de ventas que debe alcanzarse para lograr la situación de equilibrio, el mismo puede ser logrado mediante una variada combinación de productos, cuando el precio de ventas de cualquiera de ellos es determinado adicionando un porcentaje al precio pagado al fabricante (revendedores).

Punto de equilibrio monetario:

¿Cómo armar un plan de negocios?118

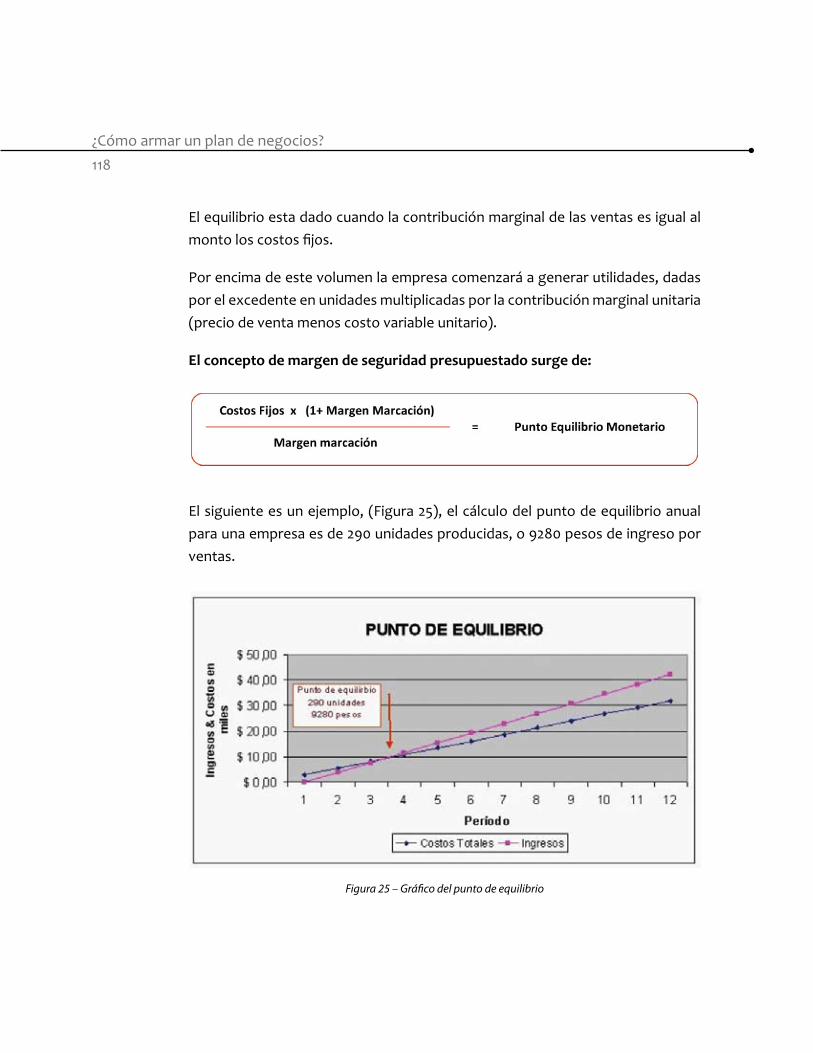

El equilibrio esta dado cuando la contribución marginal de las ventas es igual al monto los costos fijos.

Por encima de este volumen la empresa comenzará a generar utilidades, dadas por el excedente en unidades multiplicadas por la contribución marginal unitaria (precio de venta menos costo variable unitario).

El concepto de margen de seguridad presupuestado surge de:

El siguiente es un ejemplo, (Figura 25), el cálculo del punto de equilibrio anual para una empresa es de 290 unidades producidas, o 9280 pesos de ingreso por ventas.

Figura 25 – Gráfico del punto de equilibrio

119Unidad 3 : Recomendaciones para presentar el plan de negocios

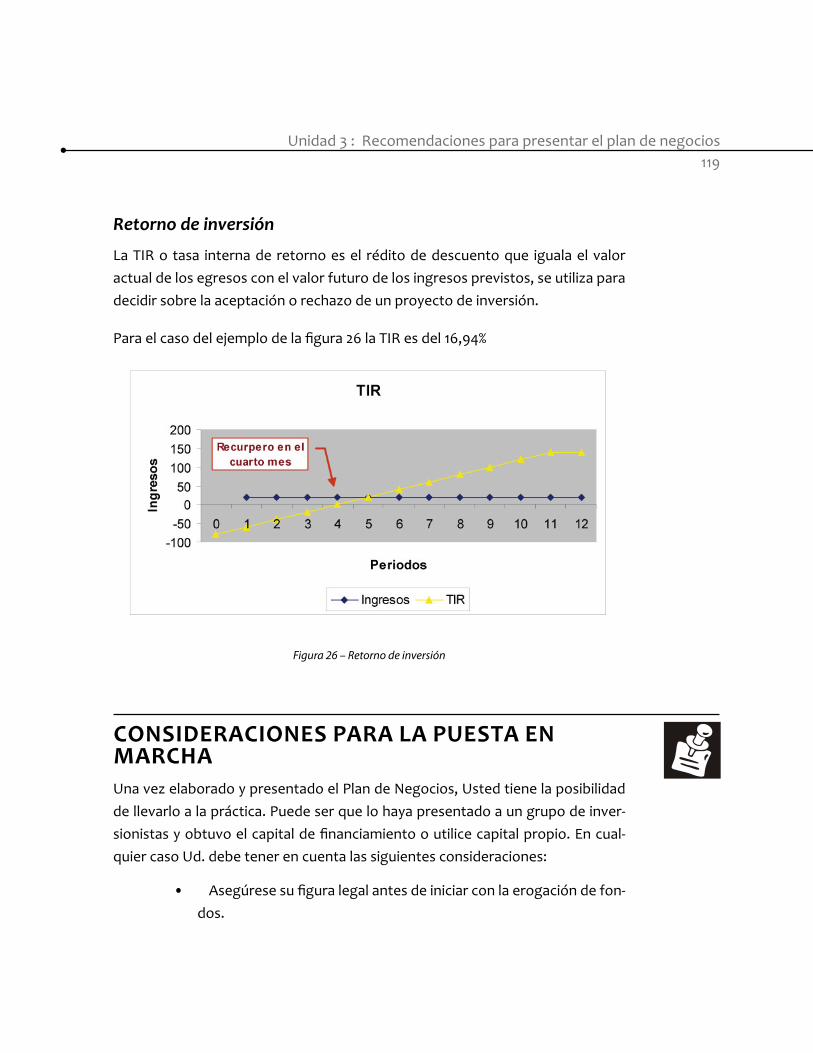

Retorno de inversión

La TIR o tasa interna de retorno es el rédito de descuento que iguala el valor actual de los egresos con el valor futuro de los ingresos previstos, se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión.

Para el caso del ejemplo de la figura 26 la TIR es del 16,94%

Figura 26 – Retorno de inversión

cOnsIdERAcIOnEs PARA lA PUEsTA En MARcHAUna vez elaborado y presentado el Plan de Negocios, Usted tiene la posibilidad de llevarlo a la práctica. Puede ser que lo haya presentado a un grupo de inver-sionistas y obtuvo el capital de financiamiento o utilice capital propio. En cual-quier caso Ud. debe tener en cuenta las siguientes consideraciones:

Asegúrese su figura legal antes de iniciar con la erogación de fon-• dos.

¿Cómo armar un plan de negocios?120

Estructure el control de gastos de un modo exhaustivo.•

Establezca los indicadores de control, de gestión, financieros y pro-• ductivos.

Establezca mecanismos que permitan detectar desvíos en forma • temprana.

Establezca los controles de calidad sobre su producto / servicio brin-• dado.

Busque asesoramiento sobre aquellas áreas que considere necesa-• rio.

Si es el caso, contrate recursos idóneos para cada una de las áreas • claves de su negocio.

Realice investigaciones de mercado, tanto para relevar el compor-• tamiento de sus clientes como de sus competidores.

Defina objetivos claros y establezca como los va a medir.•

Consideraciones para el control del negocio

Ciertas cifras presupuestadas pueden ser la resultante de haber fijado como ob-jetivo el alcanzar determinado indicador que relacione algunos rubros del presu-puesto económico o del balance proyectado.

Completado el balance proyectado, cerrado y balanceado el círculo de interrela-ciones, resulta conveniente proceder a una evaluación sistematizada de los indi-cadores surgidos del presupuesto integrado y sus comparaciones con sus simila-res históricos y los objetivos propuestos.

En la etapa del control presupuestario deberían compararse los indicadores de los datos reales con el presupuesto.

121Unidad 3 : Recomendaciones para presentar el plan de negocios

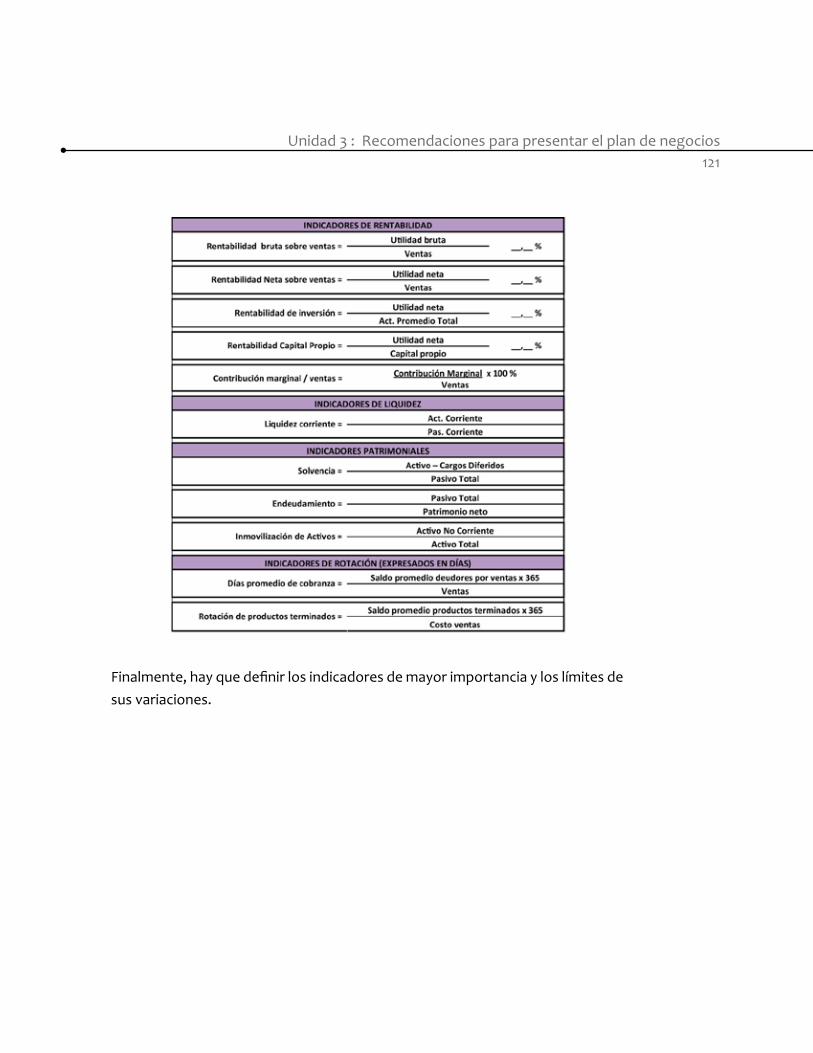

Finalmente, hay que definir los indicadores de mayor importancia y los límites de sus variaciones.

¿Cómo armar un plan de negocios?122