REDUCCIÓN DE LA EVASIÓN TRIBUTARIA DE LAS PYMES

25

FACULTAD DE CONTABILIDAD REDUCCIÓN DE LA EVASIÓN TRIBUTARIA DE LAS PYMES PROYECTO DE TESIS PARA OPTAR EL TITULO PROFESIONAL DE CONTADOR PUBLICO PRESENTADO POR: IMER URIEL ALONZO PALIAN HUANCAYO – PERU 2012

-

Upload

imer-alonzo-palian -

Category

Documents

-

view

217 -

download

0

description

REDUCCION DE LA EVASION TRIBUTARIA DE LAS PYMES.

Transcript of REDUCCIÓN DE LA EVASIÓN TRIBUTARIA DE LAS PYMES

FACULTAD DE CONTABILIDAD

REDUCCIÓN DE LA EVASIÓN TRIBUTARIA DE LAS PYMES

PROYECTO DE TESIS

PARA OPTAR EL TITULO PROFESIONAL DE CONTADOR PUBLIC O

PRESENTADO POR:

IMER URIEL ALONZO PALIAN

HUANCAYO – PERU

2012

INDICE

I PLANEAMIENTO DEL PROBLEMA

1.1. Descripción de la realidad problemática

1.2. Formulación del Problema

1.3. Objetivos de la investigación

1.4. Justificación de la Investigación

II MARCO TEÓRICO

2.1. Antecedentes de la investigación

2.2. Bases teóricas

2.3. Definición Conceptual

2.4. Formulación de la Hipótesis

III METODOLOGÍA

3.1. Diseño metodológico

3.2. Población y Muestra

3.3. Operacionalización de variables

3.4. Técnicas de recopilación de datos

3.5. Técnicas para el procesamiento de la información

IV RECURSOS Y CRONOGRAMA

4.1. Recursos

4.2. Cronograma

V FUENTESDE INFORMACION

5.1. Bibliografía

VI ANEXOS

REDUCCION DE LA EVASION TRIBUTARIA DE LAS PYMES EN EL

DISTRITO DE HUANCAYO

I PLANTEAMIENTO DEL PROBLEMA

1.1. Descripción de la realidad problemática

El siguiente trabajo de investigación se realizara en el área de tributación sobre

Evasión y Elusión de Impuestos, en el sector de la política tributaria nacional y

sistema nacional tributario, en el año 2012.

El ingeniero Samuel GleiserKtz, presidente de la cámara de comercio de Lima

afirma: “…La ministra de la Producción, Gladys Triveño, recordó hace poco

que de los 3,2 millones de MYPES que conforman el 97% delas empresas del

país, 2,2 millones operan en la informalidad, lo que limita su acceso al crédito,

a la tecnología y a la capacitación, impidiendo su participación en la cadenas

formales de la producción y del comercio y, por lo tanto, de los beneficios del

mercado.

De igual modo, los laboralistas señalan que, a pesar del crecimiento sostenido

de nuestra economía en los últimos años, en términos de cantidad de

trabajadores, del 2004 a la fecha existen 500 000 informales más, que se

suman a los 10 millones que ya existían a inicios de ese año, con lo que casi el

80% de la PEA está privada de sus derechos laborales como la seguridad

social otros beneficios de la economía formal, y por lo tanto puede convertirse

rápidamente en vándalos por la insatisfacción social.1…”

Asimismo Samuel Gleiser señala: “…Esta alarmante tasa de ilegalidad en casi

todos los sectores alcanza al 62% del PBI nacional, lo que nos ubica como la

quinta economía más informal del mundo y la tercera de América Latina, según

el análisis de nuestra Comisión de Asuntos Tributarios. Esta situación no solo

1Samuel GleiserKats, Acabemos con la exclusión económica e ilegalidad que generan informalidad. ¿A dónde vamos con esta informalidad?, 29.10.2012/ año 11; 1(548): PAG. 3

impide su acceso a los beneficios del mercado de los trabajadores y a las

pequeñas unidades productivas sin formales, sino también priva al fisco de los

tributos que necesita para atender las necesidades básicas de toda la

población.

Genera, además, una desleal competencia contra las empresas formales que

sí tributan, concentrando en una injusta pirámide el 90% de la recaudación solo

en 17 000 empresas. Sin embargo, la última reforma tributaria en uso de las

facultades delegadas no ha representado un serio esfuerzo, como lo hemos

venido planteando, para incorporar a los informales.

Continuando con una práctica tributaria, que no promueve el desarrollo de la

producción, se sigue recaudando sobre los que siempre tributan, olvidando

allanar el camino para facilitar el acceso de los informales a los beneficios de la

economía legal. Más aún, ¡se ha priorizado recaudar más sin importar cómo!

Según lo señaló recientemente la Comisión de Producción del Congreso de la

República, las trabas burocráticas impiden la formalidad, a tal punto que un

40% de los nuevos emprendedores desaparecen o pasan a la informalidad por

lo engorroso de los trámites, las pequeñas unidades productivas y

consecuentemente sus trabajadores permanecen en la informalidad, debido

también a la rigidez del mercado laboral..2…”

Los estudiantes de contabilidad de la Universidad peruana Unión: Calderón

Ramos, Evelyn Marlene; Jesús Bejarano Auqui señalan un problema relevante

y señalan“…las causas determinantes de la evasión son: la carencia de la

educación tributaria, la desconfianza en el gobierno, el sistema tributario poco

transparente y el bajo riesgo de ser detectado3…”

El economista Carlos Adrianzen en una en una pregunta que le formularon:

¿Cómo incentivar a los informales para que pasen a la formalidad?, menciona:

“…La informalidad es un derivado de la política económica peruana, la cual la

promueve. Los costos de la formalización tributaria son muy altos, los costos de

la regularización a lo largo del ingreso del sistema financiero así como el

2Samuel GleiserKats, Acabemos con la exclusión económica e ilegalidad que generan informalidad. ¿A dónde vamos con esta informalidad?, 29.10.2012/ año 11; 1(548): PAG. 3 3Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009

cumplimiento de las reglas no incentiva, lo más fáciles no cumplir la ley. Esto

se vio en los sucesos de La Parada, donde la gente está acostumbrada a no

cumplir la ley, a no pagar impuestos y despreciar a los que sí tenemos que

cumplir.4…”

El economista Luis Alberto Arias Minaya señala: “…Finalmente, en cuanto a los

regímenes especiales, tenemos el caso de los regímenes tributarios

simplificados para pequeños contribuyentes (RTS), que tienen como objetivo

facilitar la incorporación de estos contribuyentes a la base tributaria. Si bien

este objetivo se logra, en algunas circunstancias se reduce significativamente

la base del IGV y se promueve la evasión.5…”

El instituto de Economía Y Desarrollo Empresarial de la CCL señala: “…El

IEDEP refiere que en el accionar de una economía informal se encuentran

empresas que buscan eludir el control del Estado, manteniendo un tamaño

inferior al óptimo para gozar de beneficios tributarios o laborales, empleando

mecanismos irregulares para la compra de bienes y servicios, y destinando

recursos financieros para encubrir sus actividades ilegales. Asimismo, u t i l i z

a n y congestionan la infraestructura pública sin haber contribuido a ella a

través de impuestos, afectando negativamente el accionar de las empresas

formales. El tamaño de esta economía informal guarda una directa relación con

la carga tributaria a que están sujetas las empresas.6…”

El autor David Francisco Camargo Hernández señala“… ¿Las medidas

represivas son solución para combatir la evasión? La prisión no es la solución,

sin embargo se podría contemplar con quienes presentan conductas nada

éticas como: apropiarse de dineros del Estado (impuesto a las ventas),

disminuyendo los valores a pagar, aumentando los saldos a favor cuando no

4Carlos Adrianzen, Aumentar la presión tributaria a los sectores formales es una torpeza. ¿A dónde vamos con esta informalidad? 29.10.2012/ año 11; 1(548), PAG. 11 5Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011. 6Instituto de Economía y Desarrollo Empresarial, Informalidad afecta el crecimiento del pais. ¿A dónde vamos con esta informalidad?29.10.2012/ año 11; 1(548), PAG.13

sean procedentes, presentando pérdidas o anticipos inexistentes en las

declaraciones tributarias, costos y gastos ficticios entre otros7…”

El autor David Francisco Camargo Hernández señala“… ¿Cómo se ven

perjudicados quienes cumplen con sus obligaciones tributarias frente a aquellos

que están evadiendo? Indudablemente que quien cumple con sus obligaciones

tributarias se encuentra en desventaja frente al evasor. Mientras siga

desarrollando una actividad económica y esté identificado como contribuyente

deberá mantener un comportamiento sujeto a normas legales, en

contraposición con quien obtiene mayores beneficios al no tener que transferir

al Estado parte de sus ganancias. Puede llegar incluso a fracasar al no

competir en igualdad de condiciones8…”

Según Jorge De la Roca, investigador asistente del Grupo de Análisis para el

Desarrollo (GRADE) y Manuel Hernández estudiante del programa de

doctorado en Economía de la Universidad de Texas A&M. señalan un problema

importante “…La creciente importancia de la economía informal en el mundo,

junto con las dificultades inherentes a su medición, ha generado un volumen

considerable de estudios con diversas técnicas para aproximar su tamaño.

Como ha sido señalado, no existe consenso sobre la definición precisa del

sector informal. Más allá de ello, en la literatura se pueden distinguir hasta tres

métodos generalmente utilizados para estimar el tamaño del mismo. Estos son

los métodos directos, los métodos indirectos el modelo de Múltiples Indicadores

y Múltiples Causas (MIMIC)9…”

Según el doctor en economía Roberto J. Arias“…Obviamente el elemento

principal de la política tributaria es fijar las tasas impositivas y el nivel de las

tasas afecta la evasión, aunque su impacto no es totalmente claro. Si bien la

mayoría de los estudios empíricos y experimentales concluyen en una relación

directa entre tasas impositivas y evasión (mayores tasas implica una mayor

7David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.) 8David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.) 9Jorge De la Roca y Manuel Hernández. Evasión tributaria e informalidad en el Perú: una aproximación a partir del enfoque de discrepancias en el consumo; Proyecto de Investigación Breve – CIES; Lima, Setiembre de 2004.

evasión), en los modelos teóricos esta situación no es tan clara: depende del

modelo en sí. La mayoría de los modelos en los cuales la penalidad es una

función del ingreso no declarado, el efecto de la tasa impositiva en el nivel de

evasión es ambiguo10…”

1.2. Formulación del Problema

El problema de investigación para el presente trabajo se formulara con la

siguiente pregunta:

1.2.1. Problema general

1. ¿Porque es importante la reducción de la evasión tributaria

en el distrito de Huancayo?

1.2.2. Problemas específicos

1. ¿Qué origina la evasión de impuestos de parte de los

contribuyentes?

2. ¿Qué consecuencias acarrea la evasión de impuestos?

3. ¿Cómo lograr una reducción en la evasión tributaria?

1.3. Objetivos de la investigación

1.3.1. Objetivo general

1. Analizar, la importancia de reducción de la evasión

tributaria en el distrito de Huancayo.

1.3.2. Objetivos específicos

1. Analizar, el origen de la evasión de impuestos de parte

de los contribuyentes

10Roberto J. Arias. Ensayos Sobre la Teoría de la Evasión y Elusión de Impuestos Indirectos. [Tesis Doctoral]. Argentina: Departamento de Economía Facultad de Ciencias Económicas Universidad Nacional de La Plata; Agosto 2010.

2. Analizar, las consecuencias positivas de la reducción de

evasión de impuestos en el distrito de Huancayo.

3. Analizar, qué medidas se debe de optar para reducir y si

es posible para eliminar este problema.

1.4 Justificación de la investigación

Esta investigación se realiza por que existe una imperiosa

necesidad de un desarrollo sostenible de las Pymes en Huancayo; como

sabemos el 90% de las Pymes en el Perú son informales y son las que generan

más empleo.

II. MARCO TEORICO

2.1. Antecedentes de la investigación

Luis Alberto Arias, actual director del BCRP menciona: “…La ampliación de la

base tributaria ha sido por años el objetivo planteado por diversas reformas

tributarias. Es necesario aclarar que ampliar la base tributaria no significa

incrementar el número de contribuyentes inscritos. La base tributaria es

reducida por la existencia de deducciones, exoneraciones y regímenes

especiales.11

El autor David Francisco Camargo Hernández señala: “….La publicidad a

disposición del organismo fiscalizador crea un impacto sociológico en el evasor.

La divulgación por medios masivos de comunicación es una buena alternativa

de hacer presencia institucional, para que el evasor sepa que se están

haciendo los esfuerzos necesarios que van a permitir dar con su paradero y

sancionarlo con todo rigor, de tal forma que decida formalizar su actividad y

acogerse a algún beneficio o simplemente lo haga porque considera que es

11Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011.

insostenible mantenerse oculto12…”

Los estudiantes de contabilidad de la Universidad peruana Unión: Calderón

Ramos, Evelyn Marlene; Jesús Bejarano Auqui señalan un problema relevante

y señalan “…Beneficios de la formalización: La propiedad formal proporcionará

a los comerciantes del mercado de Ceres, y a sus familias una base

socioeconómica sólida que le permitirá fortalecer sus identidades y participar

de manera activa en la sociedad. Además, les proporcionarán posibilidades de

acceso a los servicios públicos y a los recursos financieros y se constituirá en

una herramienta contra la exclusión social, en la media que son los propios

comerciantes quienes deciden, participar y conquistar sus propios desarrollos

socioeconómicos y personales. La formalización es no sólo formalismo legal

sino también el aprovechamiento © 2011 Dirección General de todos los

beneficios subyacentes a ella. Estos beneficios van más allá de la seguridad

que brinda a los propietarios el reconocimiento formal de sus respectivas

propiedades por parte del estado, pues también incluyen otros aspectos tales

como: seguridad jurídica, beneficios económicos y sociales, acceso a fuentes

financieras y conservar clientes, herencia familiar, eliminación de conflictos a la

inversión.13…”

Jorge De la Roca y Manuel Hernández señalan “…Los resultados obtenidos

nos revelan una PEA ocupada predominantemente informal: 7 de cada 10

trabajadores fueron informales en el Perú en el año 2000. Los resultados

coinciden con la tendencia negativa de la formalidad de la PEA ocupada,

identificada por Saavedra (1999) en la década anterior.14…”

El economista Luis Alberto Arias Minaya señala: “…En cuanto a las

deducciones, si bien existe un cierto consenso en que el IGV y el impuesto a la

renta gravan con cierta amplitud el consumo y el ingreso, respectivamente,

12David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.) 13Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009 14Manuel Hernández y Jorge de la Roca; Evasión tributaria e informalidad en el Perú– GRADE/ Economía y Sociedad 62, CIES (Revista); 2006.

tanto Haughton (2006) como Arias (2009a) advierten sobre la necesidad de

ampliar las bases gravables, en particular las del impuesto a la renta de las

Personas, incorporando todas las rentas del capital y revisando las

deducciones. En cuanto a las exoneraciones, Villela, Lemgruber y Jorratt(2009)

definen a los gastos tributarios (exoneraciones y otros beneficios) como aquella

recaudación que el fisco deja de percibir en virtud de la aplicación

De concesiones o regímenes impositivos especiales.15…”

Los estudiantes de contabilidad de la Universidad peruana Unión: Calderón

Ramos, Evelyn Marlene; Jesús Bejarano Auqui señalan un problema relevante

y señalan que: “…las causas determinantes de la evasión son: la carencia de la

educación tributaria, la desconfianza en el gobierno, el sistema tributario poco

transparente y el bajo riesgo de ser detectado16…”

El autor David Francisco Camargo Hernández señala“…Debería existir un

sistema universal de consulta (red) entre las diferentes entidades del Estado,

para que los funcionarios de las distintas dependencias puedan efectuar el

seguimiento a los bienes de los contribuyentes, de tal manera que se

identifiquen con celeridad para tomar las medidas a que haya lugar, evitando

que escapen a los controles y se puedan practicar los embargos del caso con

quienes persistan en su actitud evasora.

17…”

El autor David Francisco Camargo Hernández señala”… El reducir las tasas

impositivas no necesariamente seducen al evasor para que deje de hacerlo. Se

deben implantar instrumentos para el control en el incumplimiento del pago de

los tributos. No es conveniente seguir una estrategia que pretenda acabar con

la evasión en forma definitiva, dedicando recursos de la administración

tributaria para ello, ya que agudizaría el problema social de quiebras y

desempleo, por lo que se requiere el incremento gradual y sostenido de la

15Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011. 16Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009 17David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

presencia fiscal en todos los sectores económicos.

18…”

Según Jorge De la Roca, investigador asistente del Grupo de Análisis para el

Desarrollo (GRADE) y Manuel Hernández estudiante del programa de

doctorado en Economía de la Universidad de Texas A&M. señalan un problema

importante “…Un enfoque micro-econométrico que emplea encuestas de

hogares como el de discrepancias en el consumo no recoge una parte

importante del tercer componente de la informalidad (actividades ilegales). Por

razones obvias, los individuos no están dispuestos a proveer información de

estas fuentes de ingreso. Aunque se puede aproximar dicho componente de

una manera indirecta (gastos del hogar), aparentemente en el Perú este

componente es cuantioso y escapa a la información compilada en las

encuestas de hogares.19…”

Según el doctor en economía Roberto J. Arias“…La evasión fiscal se considera

una actividad oculta que las administraciones tributarias combaten mediante

auditorias y penalidades económicas, las cuales no abarcan a la totalidad de

los contribuyentes. Por lo tanto, la evaluación del riesgo es un componente

central en la determinación de los costos y beneficios de tal actividad. Por el

contrario, la elusión fiscal es una actividad abierta donde la administración

tributaria no tiene intervención. El análisis económico en este caso considera

únicamente las oportunidades que presenta la política tributaria para tal

actividad, entendiendo por política tributaria a la definición del hecho imponible

y la base imponible, la estructura de tasas impositivas y las exenciones y

deducciones permitidas20…”

18David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.) 19Jorge De la Roca y Manuel Hernández. Evasión tributaria e informalidad en el Perú: una aproximación a partir del enfoque de discrepanciasen el consumo; Proyecto de Investigación Breve – CIES; Lima, Setiembre de 2004. 20Roberto J. Arias. Ensayos Sobre la Teoría de la Evasión y Elusión de Impuestos Indirectos.[Tesis Doctoral]. Argentina: Departamento de Economía Facultad de Ciencias EconómicasUniversidad Nacional de La Plata; Agosto 2010.

2.2. Bases Teóricas

a. LEY DE PROMOCIÓN Y FORMALIZACIÓN DE LA MICRO Y

PEQUEÑA EMPRESA - LEY Nº 28015 03/07/2003

b. Reglamento de la Ley de Promoción y Formalización de la Micro y

Pequeña Empresa.

Decreto Supremo N° 009-2003-TR

Publicado el 09 de septiembre de 2003

c. Texto Único Ordenado de la Ley de Promoción de la

Competitividad, Formalización y Desarrollo de la Micro y Pequeña

Empresa y del Acceso al Empleo Decente, Ley MYPE -

DECRETO SUPREMO Nº 007-2008-TR

d. Reglamento del Texto Único Ordenado de la Ley de Promoción

de la Competitividad, Formalización y Desarrollo de la Micro y

Pequeña Empresa y del Acceso al Empleo Decente - Reglamento

de la Ley MYPE DECRETO SUPREMO Nº 008-2008-TR

2.3. Definición Conceptual

a. Base imponible

En derecho tributario, la base imponible es la magnitud que

resulta de la medición del hecho imponible. Definición En las

relaciones jurídico tributarias el hecho imponible pone de

manifiesto la existencia de una capacidad económica en los

sujetos, pero para que el impuesto pueda ser aplicado, este hecho

debe valorarse de alguna manera, normalmente en unidades

monetarias. La base imponible es en definitiva la magnitud que se

utiliza en cada impuesto para medir la capacidad económica del

sujeto.

b. La presión tributaria

Es el porcentaje del PBI que representan los ingresos tributarios

del Gobierno Central.

c. La política fiscal

Es una rama de la política económica que configura el

presupuesto del Estado, y sus componentes, el gasto público y los

impuestos como variables de control para asegurar y mantener la

estabilidad económica, amortiguando las oscilaciones de los ciclos

económicos y contribuyendo a mantener una economía creciente,

de pleno empleo y sin inflación alta.[1] El nacimiento de la teoría

macroeconómica keynesiana puso de manifiesto que las medidas

de la política fiscal influyen en gran medida en las variaciones a

corto plazo de la producción, el empleo y los precios.

d. Hecho imponible

Es un concepto utilizado en Derecho tributario que marca el

nacimiento de la obligación tributaria, siendo así uno de los

elementos que constituyen el tributo. Otra corriente doctrinaria

opina que el hecho imponible no tiene el carácter generador de la

obligación tributaria, siendo la determinación tributaria quien

determina el nacimiento de dicha obligación. Por lo tanto el hecho

imponible genera una especie de pre-relación jurídica tributaria.

Se trata de un hecho jurídico establecido por una norma de rango

legal, cuyos efectos también habrán de estar contemplados y

determinados por la ley. Además, el acreedor y el deudor de la

obligación tributaria tienen nula capacidad de disposición o

negociación sobre los efectos del hecho jurídico cuya realización

genere, por ley, una obligación tributaria.

e. Elusión Tributaria

Son los medios que utiliza el contribuyente para reducir los

tributos, sin transgredir la ley.

f. Evasión Tributaria

Es cuando el contribuyente declara y/o paga menos tributos por

errores materiales y/o desconocimiento, transgrediendo la Ley.

g. Delito Tributario

Es cuando en beneficio propio o de terceros mediante ardid,

astucia y/o engaño el contribuyente declara y/o paga menos

tributos, ejemplo: compra de facturas para pagar menos IGV.

2.4. Formulación de Hipótesis

2.4.1. Hipótesis General

La reducción de la evasión tributaria permitirá el desarrollo

sostenible de la provincia de Huancayo

2.4.2. Hipótesis Específicos

1. La educación tributaria beneficiara a la población

huancaína.

III METODOLOGÍA

3.1. Diseño metodológico

3.1.1 TIPO DE INVESTIGACIÓN:

El presente proyecto de investigación se enmarca dentro de

la investigación aplicada.

3.1.2 NIVEL DE INVESTIGACIÓN

El nivel de investigación se ubica dentro del descriptivo-

explicativo.

3.1.3 METODO DE INVESTIGACIÓN

Se usara el método descriptivo – explicativo, basado en la

estadística.

3.2. Población y Muestra

3.2.1 POBLACIÓN

El universo de la investigación está conformado por todas las MYPES, ubicadas dentro del distrito de Huancayo,

3.2.2 MUESTRA

La muestra que será estudiada para cumplir con nuestros

objetivos de la investigación es el mercado mayorista de

Huancayo.

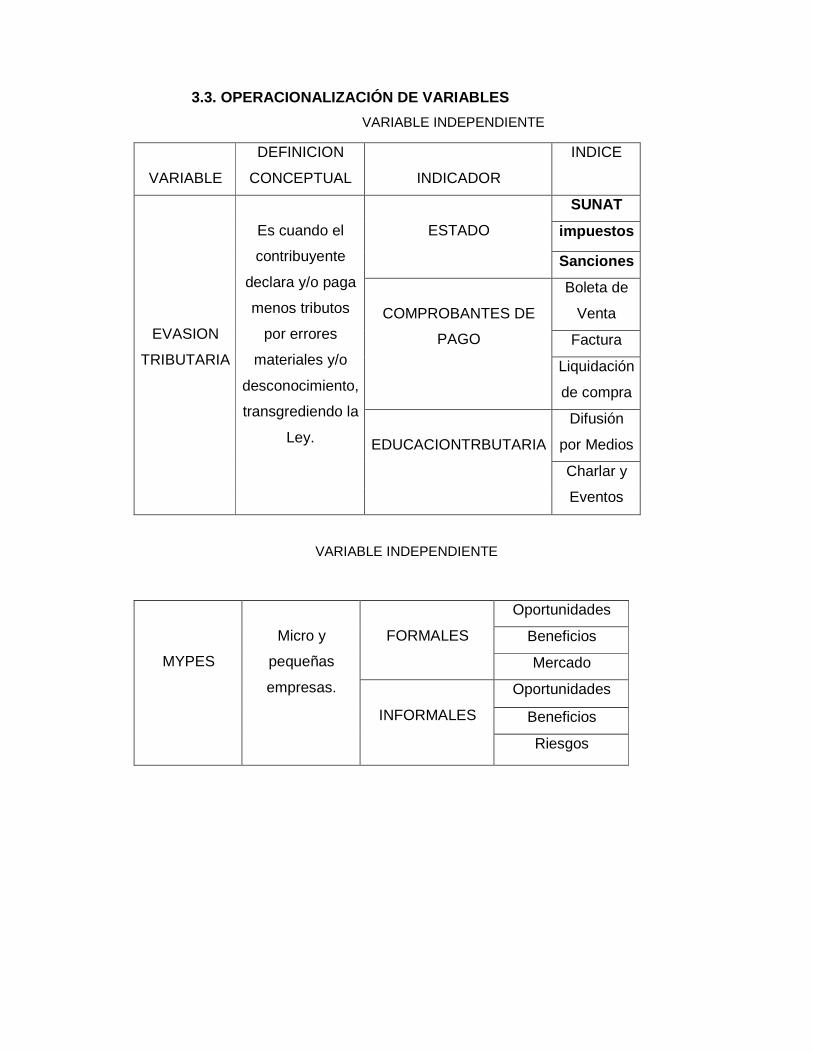

3.3. OPERACIONALIZACIÓN DE VARIABLES

VARIABLE INDEPENDIENTE

VARIABLE

DEFINICION

CONCEPTUAL

INDICADOR

INDICE

EVASION

TRIBUTARIA

Es cuando el

contribuyente

declara y/o paga

menos tributos

por errores

materiales y/o

desconocimiento,

transgrediendo la

Ley.

ESTADO

SUNAT

impuestos

Sanciones

COMPROBANTES DE

PAGO

Boleta de

Venta

Factura

Liquidación

de compra

EDUCACIONTRBUTARIA

Difusión

por Medios

Charlar y

Eventos

VARIABLE INDEPENDIENTE

MYPES

Micro y

pequeñas

empresas.

FORMALES

Oportunidades

Beneficios

Mercado

INFORMALES

Oportunidades

Beneficios

Riesgos

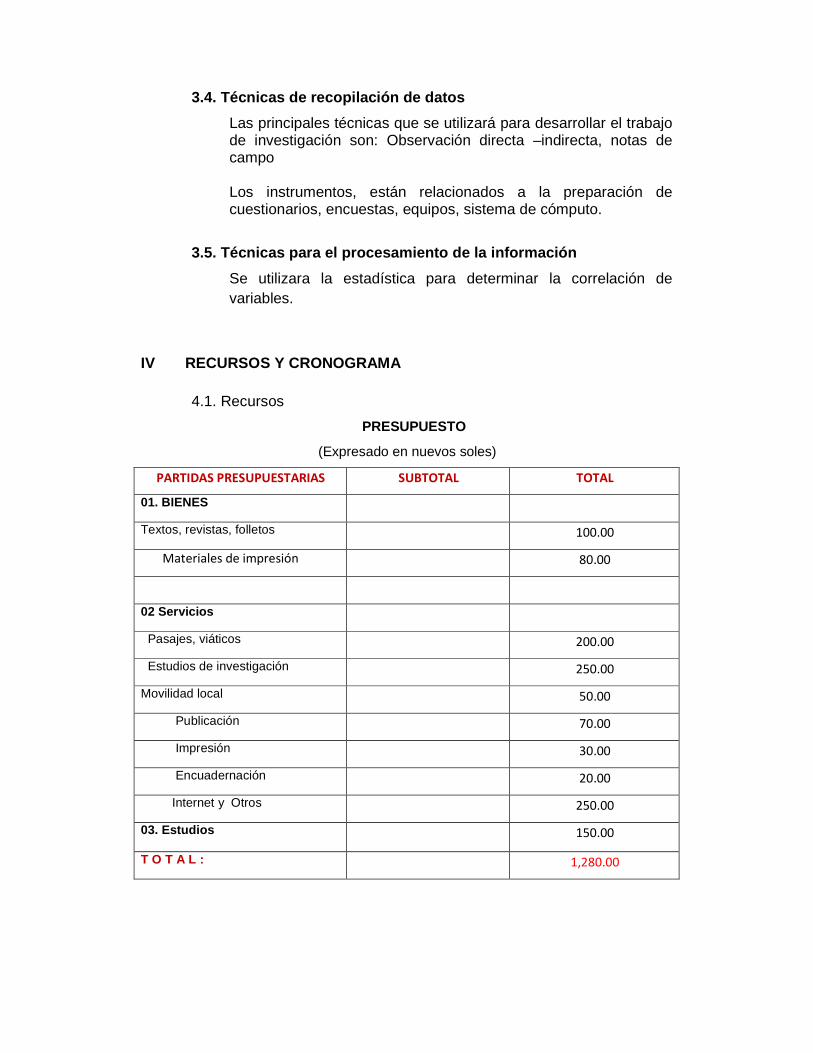

3.4. Técnicas de recopilación de datos

Las principales técnicas que se utilizará para desarrollar el trabajo de investigación son: Observación directa –indirecta, notas de campo

Los instrumentos, están relacionados a la preparación de cuestionarios, encuestas, equipos, sistema de cómputo.

3.5. Técnicas para el procesamiento de la informaci ón

Se utilizara la estadística para determinar la correlación de variables.

IV RECURSOS Y CRONOGRAMA

4.1. Recursos

PRESUPUESTO

(Expresado en nuevos soles)

PARTIDAS PRESUPUESTARIAS SUBTOTAL TOTAL

01. BIENES

Textos, revistas, folletos 100.00

Materiales de impresión 80.00

02 Servicios

Pasajes, viáticos 200.00

Estudios de investigación 250.00

Movilidad local 50.00

Publicación 70.00

Impresión 30.00

Encuadernación 20.00

Internet y Otros 250.00

03. Estudios

150.00

T O T A L : 1,280.00

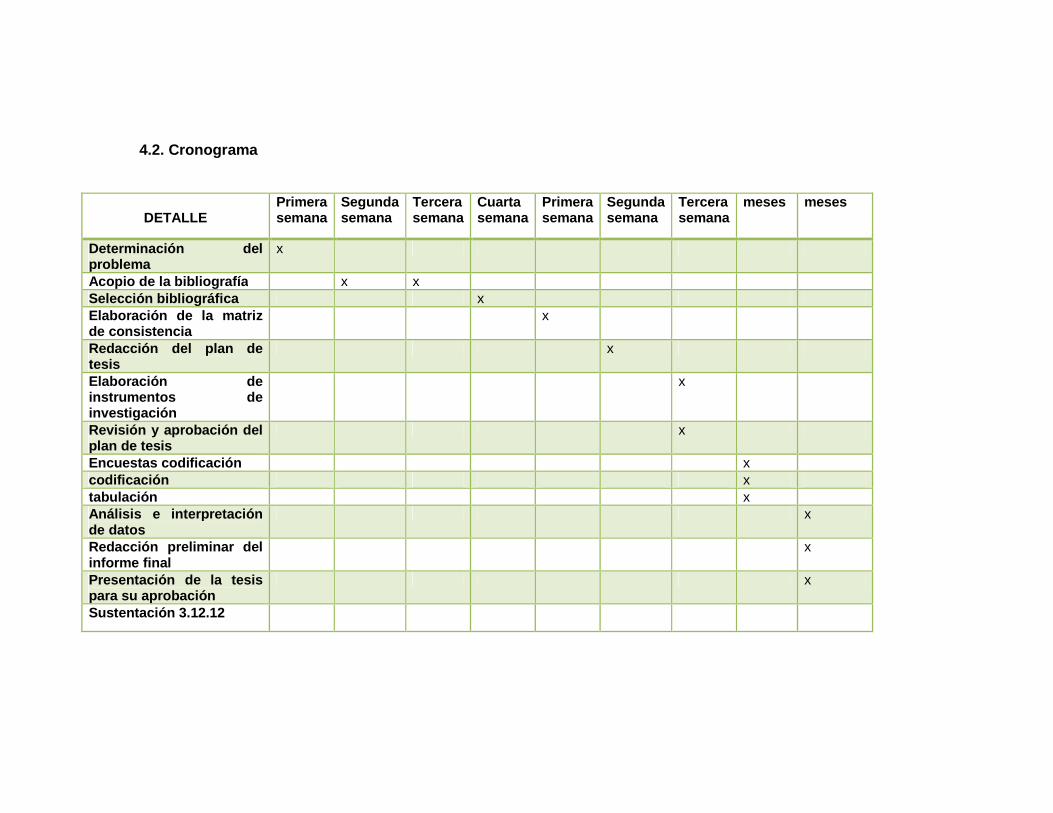

4.2. Cronograma

DETALLE

Primera semana

Segunda semana

Tercera semana

Cuarta semana

Primera semana

Segunda semana

Tercera semana

meses meses

Determinación del problema

x

Acopio de la bibliografía x x Selección bibliográfica x Elaboración de la matriz de consistencia

x

Redacción del plan de tesis

x

Elaboración de instrumentos de investigación

x

Revisión y aprobación del plan de tesis

x

Encuestas codificación x codificación x tabulación x Análisis e interpretación de datos

x

Redacción preliminar del informe final

x

Presentación de la tesis para su aprobación

x

Sustentación 3.12.12

V FUENTESDEINFORMACION

5.1. Bibliografía

1. Carlos Adrianzen, Aumentar la presión tributaria a los sectores formales es una torpeza. ¿A

dónde vamos con esta informalidad? 29.10.2012/ año 11; 1(548), PAG. 11

2. David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

3. David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

4. Jorge De la Roca y Manuel Hernández. Evasión tributaria e informalidad en el Perú: una aproximación a partir del enfoque de discrepancias en el consumo; Proyecto de Investigación Breve – CIES; Lima, Setiembre de 2004.

5. Samuel GleiserKats, Acabemos con la exclusión económica e ilegalidad que generan informalidad. ¿A dónde vamos con esta informalidad?, 29.10.2012/ año 11; 1(548): PAG. 3

6. Samuel GleiserKats, Acabemos con la exclusión económica e ilegalidad que generan informalidad. ¿A dónde vamos con esta informalidad?, 29.10.2012/ año 11; 1(548): PAG. 3

7. Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009

8. David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

9. David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

10. David francisco Camargo Hernández. Evasión fiscal: un problema a resolver. Colombia: EUMED.net. R. (ed.)

11. Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011.

12. 1Instituto de Economía y Desarrollo Empresarial, Informalidad afecta el crecimiento del pais. ¿A dónde vamos con esta informalidad?29.10.2012/ año 11; 1(548), PAG.13

13. Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011.

14. Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009

15. Luis Alberto Arias. Política tributaria para el 2011-2016; Lima-PERÚ, Nova PrintSAC; 2011.

16. Manuel Hernández y Jorge de la Roca; Evasión tributaria e informalidad en el Perú– GRADE/ Economía y Sociedad 62, CIES (Revista); 2006.

17. Roberto J. Arias. Ensayos Sobre la Teoría de la Evasión y Elusión de Impuestos Indirectos. [Tesis Doctoral]. Argentina: Departamento de Economía Facultad de Ciencias Económicas Universidad Nacional de La Plata; Agosto 2010.

18. Universidad Peruana Unión. Causas y Consecuencias de la Evasión Tributaria en el Sector Comercial Informal del Mercado de Ceres. Ate – Vitarte, 2009

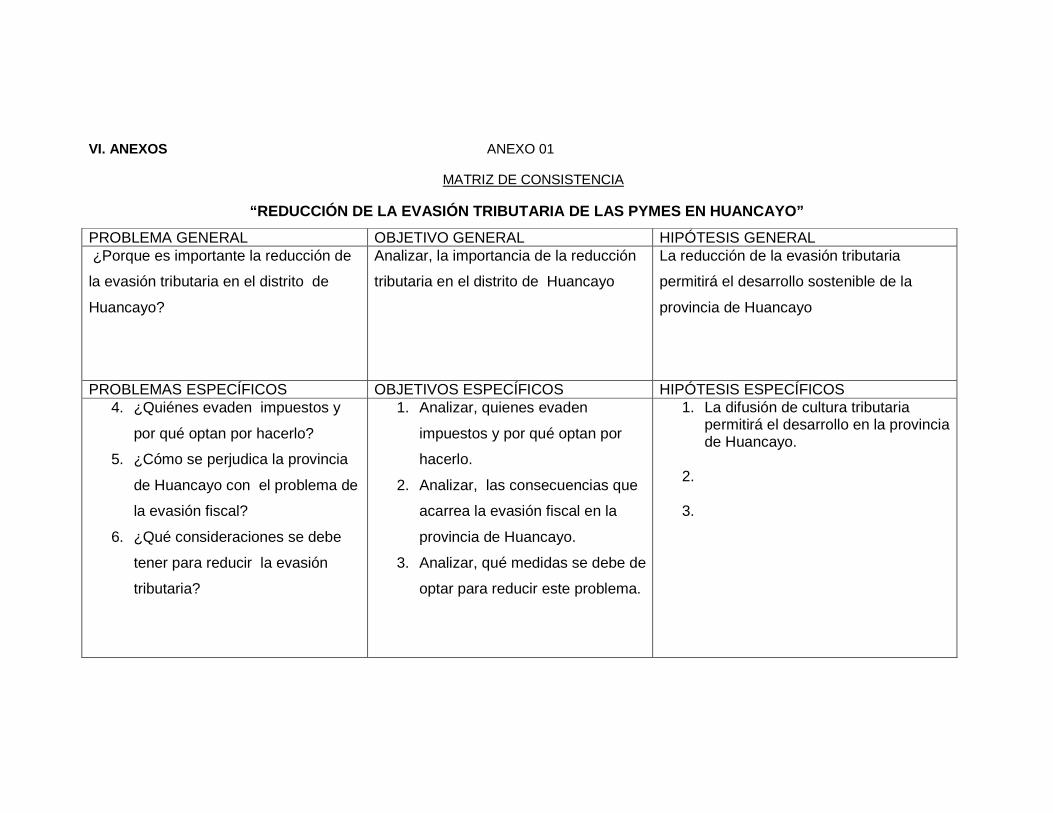

VI. ANEXOS ANEXO 01

MATRIZ DE CONSISTENCIA

“REDUCCIÓN DE LA EVASIÓN TRIBUTARIA DE LAS PYMES EN HUANCAYO”

PROBLEMA GENERAL OBJETIVO GENERAL HIPÓTESIS GENERAL ¿Porque es importante la reducción de

la evasión tributaria en el distrito de

Huancayo?

Analizar, la importancia de la reducción

tributaria en el distrito de Huancayo

La reducción de la evasión tributaria

permitirá el desarrollo sostenible de la

provincia de Huancayo

PROBLEMAS ESPECÍFICOS OBJETIVOS ESPECÍFICOS HIPÓTESIS ESPECÍFICOS 4. ¿Quiénes evaden impuestos y

por qué optan por hacerlo?

5. ¿Cómo se perjudica la provincia

de Huancayo con el problema de

la evasión fiscal?

6. ¿Qué consideraciones se debe

tener para reducir la evasión

tributaria?

1. Analizar, quienes evaden

impuestos y por qué optan por

hacerlo.

2. Analizar, las consecuencias que

acarrea la evasión fiscal en la

provincia de Huancayo.

3. Analizar, qué medidas se debe de

optar para reducir este problema.

1. La difusión de cultura tributaria permitirá el desarrollo en la provincia de Huancayo.

2. 3.

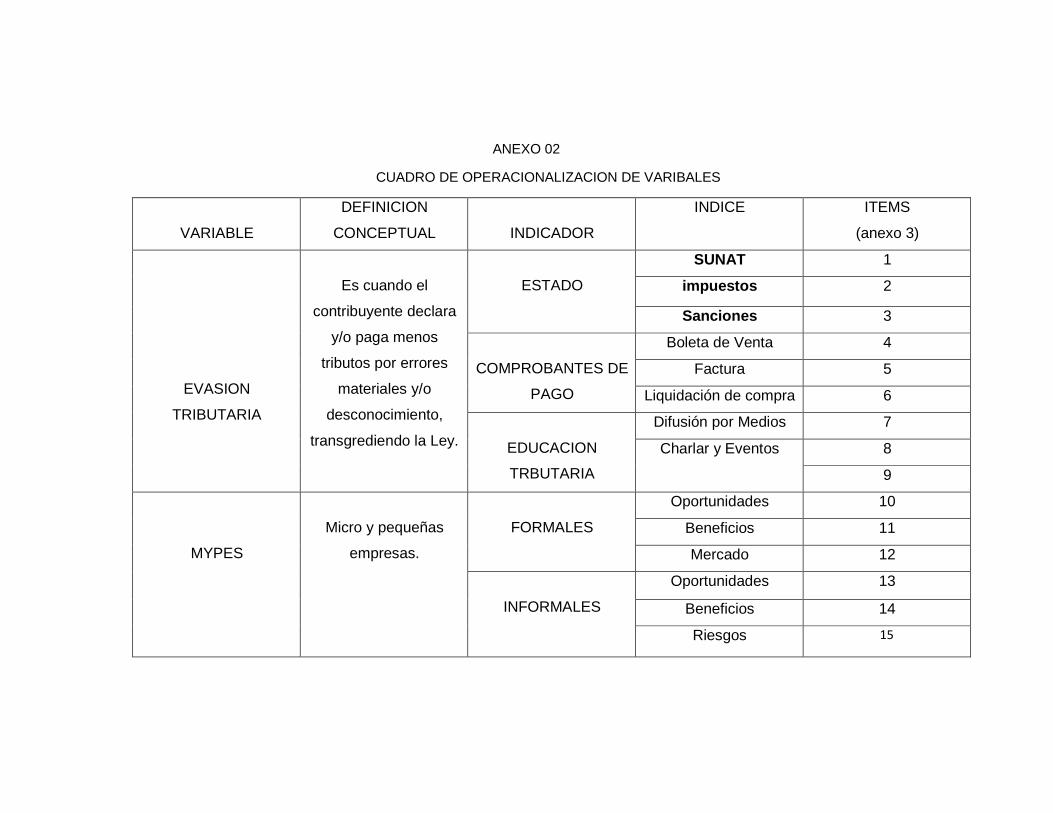

ANEXO 02

CUADRO DE OPERACIONALIZACION DE VARIBALES

VARIABLE

DEFINICION

CONCEPTUAL

INDICADOR

INDICE ITEMS

(anexo 3)

EVASION

TRIBUTARIA

Es cuando el

contribuyente declara

y/o paga menos

tributos por errores

materiales y/o

desconocimiento,

transgrediendo la Ley.

ESTADO

SUNAT 1

impuestos 2

Sanciones 3

COMPROBANTES DE

PAGO

Boleta de Venta 4

Factura 5

Liquidación de compra 6

EDUCACION

TRBUTARIA

Difusión por Medios 7

Charlar y Eventos 8

9

MYPES

Micro y pequeñas

empresas.

FORMALES

Oportunidades 10

Beneficios 11

Mercado 12

INFORMALES

Oportunidades 13

Beneficios 14

Riesgos 15

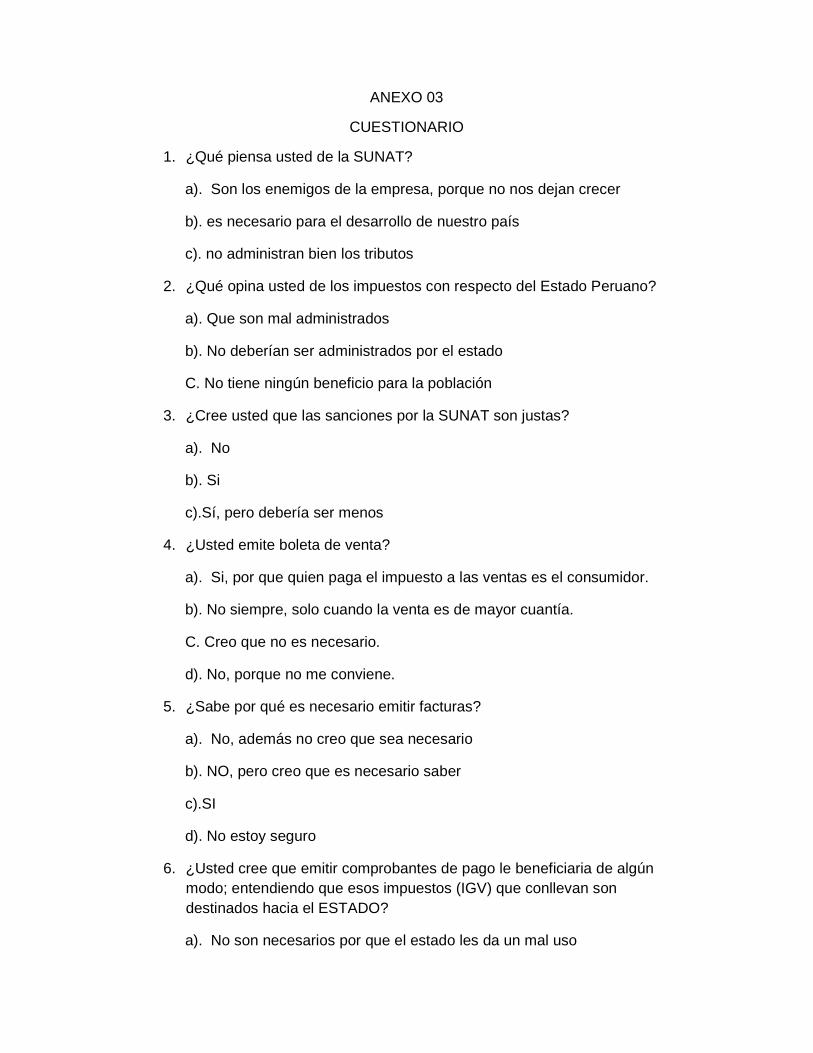

ANEXO 03

CUESTIONARIO

1. ¿Qué piensa usted de la SUNAT?

a). Son los enemigos de la empresa, porque no nos dejan crecer

b). es necesario para el desarrollo de nuestro país

c). no administran bien los tributos

2. ¿Qué opina usted de los impuestos con respecto del Estado Peruano?

a). Que son mal administrados

b). No deberían ser administrados por el estado

C. No tiene ningún beneficio para la población

3. ¿Cree usted que las sanciones por la SUNAT son justas?

a). No

b). Si

c).Sí, pero debería ser menos

4. ¿Usted emite boleta de venta?

a). Si, por que quien paga el impuesto a las ventas es el consumidor.

b). No siempre, solo cuando la venta es de mayor cuantía.

C. Creo que no es necesario.

d). No, porque no me conviene.

5. ¿Sabe por qué es necesario emitir facturas?

a). No, además no creo que sea necesario

b). NO, pero creo que es necesario saber

c).SI

d). No estoy seguro

6. ¿Usted cree que emitir comprobantes de pago le beneficiaria de algún modo; entendiendo que esos impuestos (IGV) que conllevan son destinados hacia el ESTADO?

a). No son necesarios por que el estado les da un mal uso

b). El Estado se apropia de esos tributos.

C. Si es necesario porque así existirá un desarrollo sostenible

7. ¿Usted ha sido informado alguna vez de la importancia de pagar nuestros impuestos por la radio o televisión. Y lo ha entendido?

a). Nunca

b). sí, pero no entendí

c).si y lo entendí

8. ¿Usted cree que el estado debería educar a la población sobre temas tributarios y por qué?

a). Sí, porque así el Perú se desarrollara de manera sostenible

b). Sí, porque es obligación del estado

c). No, porque es un gasto innecesario

d). No, porque no me conviene

9. ¿ha asistido alguna vez a una charla informativa sobre temas tributarios?

a). Nunca

b). Pocas veces

c). No, porque no entendería

d). Muchas veces

10. ¿Usted cree que formalizar una micro/pequeña empresa se beneficiaría?

a). No. Porque paga impuestos

b). si

c). No, porque se pierde tiempo y cuesta mucho

11. ¿sabe usted cuales son los beneficios de una micro/pequeña empresa normalizada?

a). No

b). Si

c). No tienen beneficios

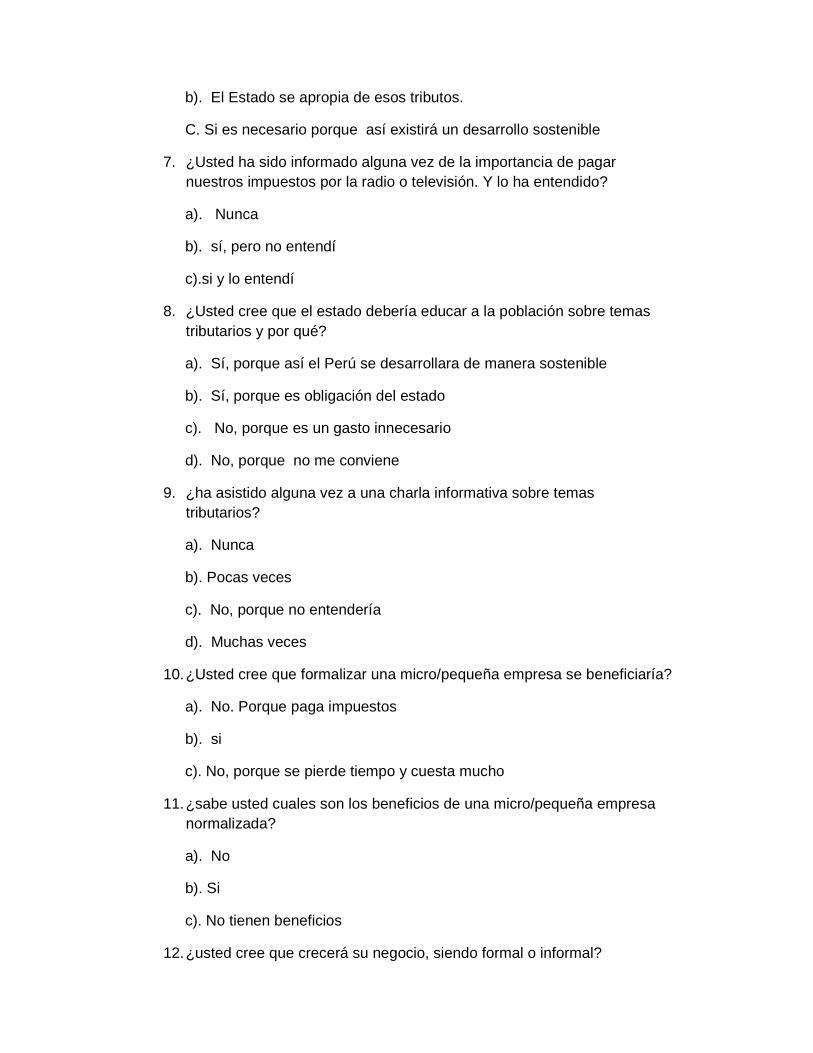

12. ¿usted cree que crecerá su negocio, siendo formal o informal?

a). siendo formal

b). siendo informal

c).primero creceré siendo informal y luego me formalizare

13. ¿cree que las micro/pequeña empresas informales tienen oportunidades enel mercado?

a). Sí, porque la SUNAT no les cobra

b).No, porque pueden ser multadas

c).sí porque ganan mas

14. ¿Cree usted que el no estar formalizado tiene algunos beneficios?

a). sí, porque tienes menos gastos con la SUNAT

b). No

c). Nose

15. ¿sabe usted cuales son los riegos de los informales?

a). No

b). Si

c).No se