REFLEXIONES SOBRE EL ÉXITO Y EL FRACASO EN EL DESARROLLO ... · que significa `sacudir, dañar´ (...

35

REFLEXIONES SOBRE EL ÉXITO Y EL FRACASO EN EL DESARROLLO DE CENTROS COMERCIALES... GONZALO MONTAÑO LA EXPERIENCIA MEXICANA DE LOS ÚLTIMOS 15 AÑOS…

Transcript of REFLEXIONES SOBRE EL ÉXITO Y EL FRACASO EN EL DESARROLLO ... · que significa `sacudir, dañar´ (...

REFLEXIONES SOBRE EL ÉXITO Y EL FRACASOEN EL DESARROLLO DE CENTROS COMERCIALES...

GONZALO MONTAÑO

LA EXPERIENCIA MEXICANA DE LOS ÚLTIMOS 15 AÑOS…

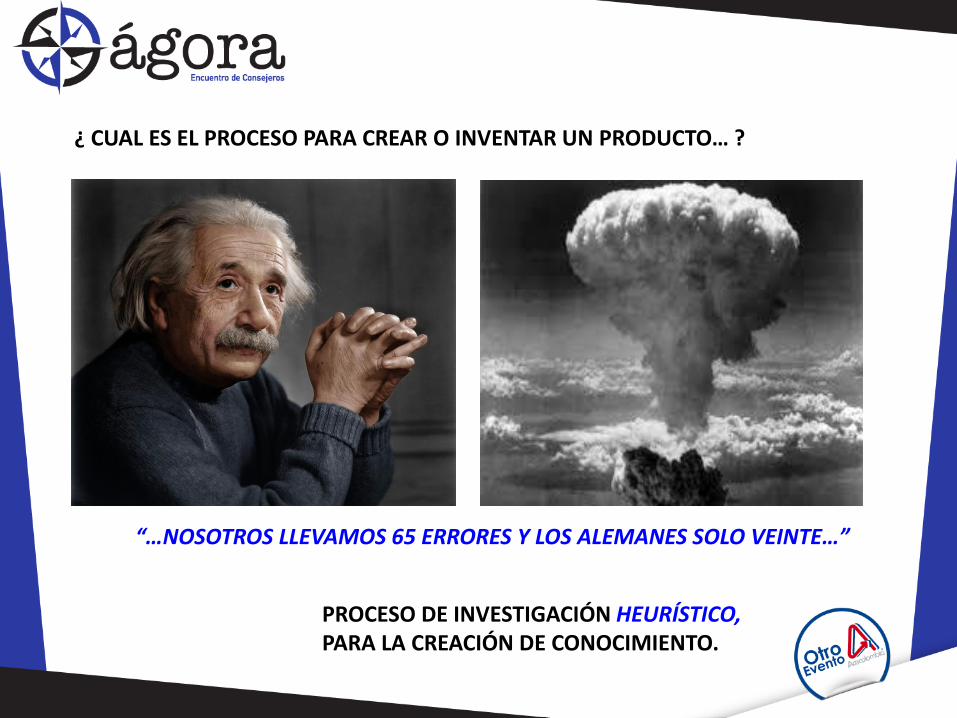

¿ CUAL ES EL PROCESO PARA CREAR O INVENTAR UN PRODUCTO… ?

PROCESO DE INVESTIGACIÓN HEURÍSTICO,PARA LA CREACIÓN DE CONOCIMIENTO.

“…NOSOTROS LLEVAMOS 65 ERRORES Y LOS ALEMANES SOLO VEINTE…”

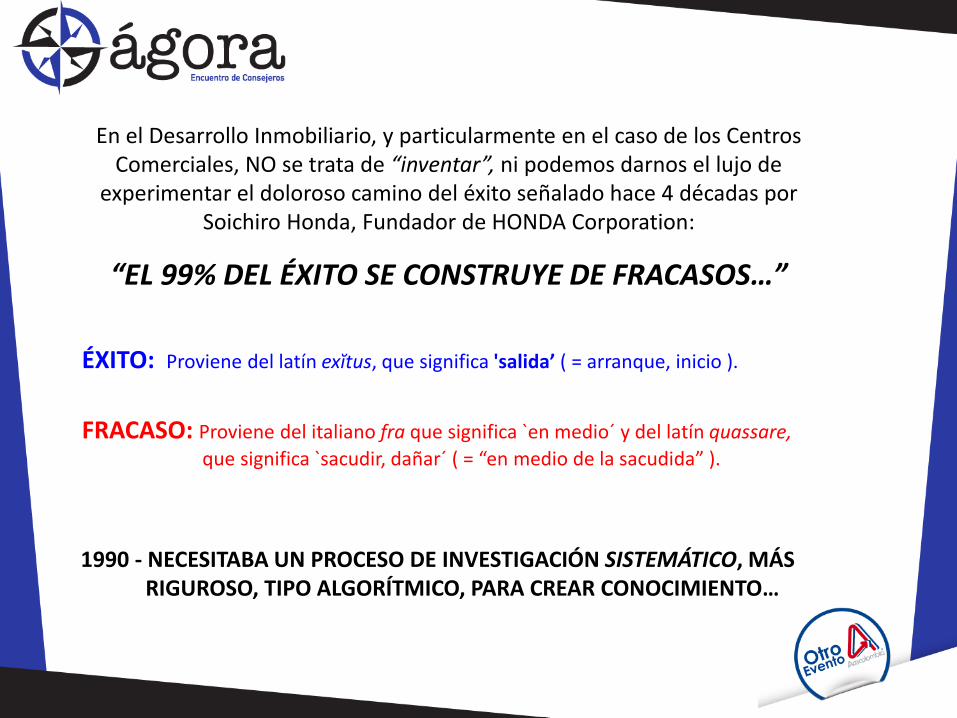

ÉXITO: Proviene del latín exĭtus, que significa 'salida’ ( = arranque, inicio ).

FRACASO: Proviene del italiano fra que significa `en medio´ y del latín quassare,

que significa `sacudir, dañar´ ( = “en medio de la sacudida” ).

En el Desarrollo Inmobiliario, y particularmente en el caso de los Centros Comerciales, NO se trata de “inventar”, ni podemos darnos el lujo de

experimentar el doloroso camino del éxito señalado hace 4 décadas por Soichiro Honda, Fundador de HONDA Corporation:

“EL 99% DEL ÉXITO SE CONSTRUYE DE FRACASOS…”

1990 - NECESITABA UN PROCESO DE INVESTIGACIÓN SISTEMÁTICO, MÁSRIGUROSO, TIPO ALGORÍTMICO, PARA CREAR CONOCIMIENTO…

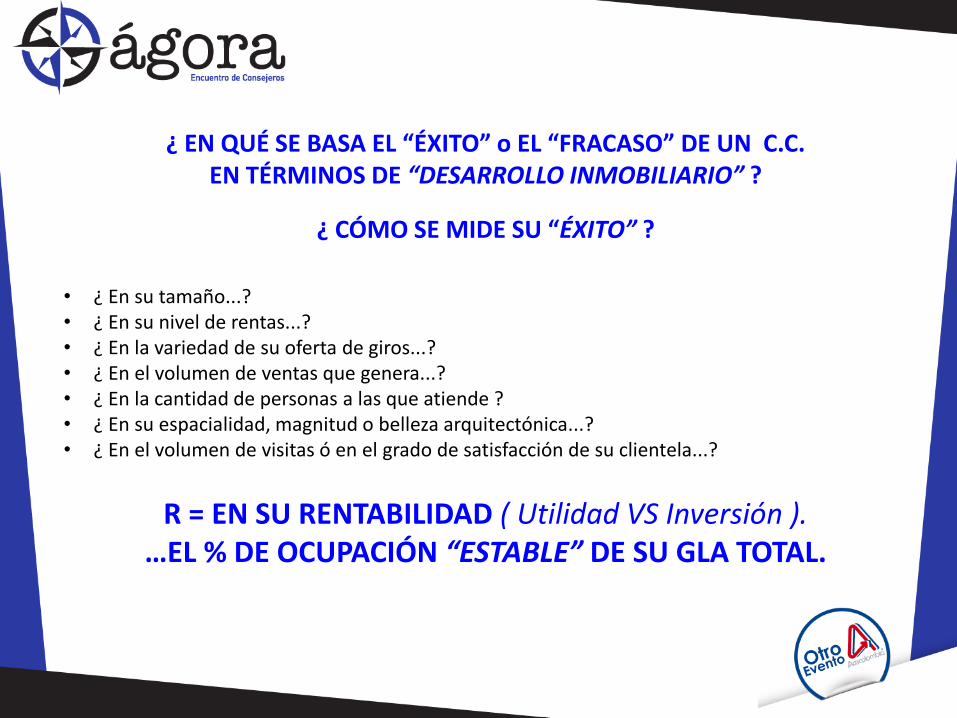

¿ EN QUÉ SE BASA EL “ÉXITO” o EL “FRACASO” DE UN C.C.EN TÉRMINOS DE “DESARROLLO INMOBILIARIO” ?

¿ CÓMO SE MIDE SU “ÉXITO” ?

• ¿ En su tamaño...?• ¿ En su nivel de rentas...?• ¿ En la variedad de su oferta de giros...? • ¿ En el volumen de ventas que genera...? • ¿ En la cantidad de personas a las que atiende ?• ¿ En su espacialidad, magnitud o belleza arquitectónica...?• ¿ En el volumen de visitas ó en el grado de satisfacción de su clientela...?

R = EN SU RENTABILIDAD ( Utilidad VS Inversión ).…EL % DE OCUPACIÓN “ESTABLE” DE SU GLA TOTAL.

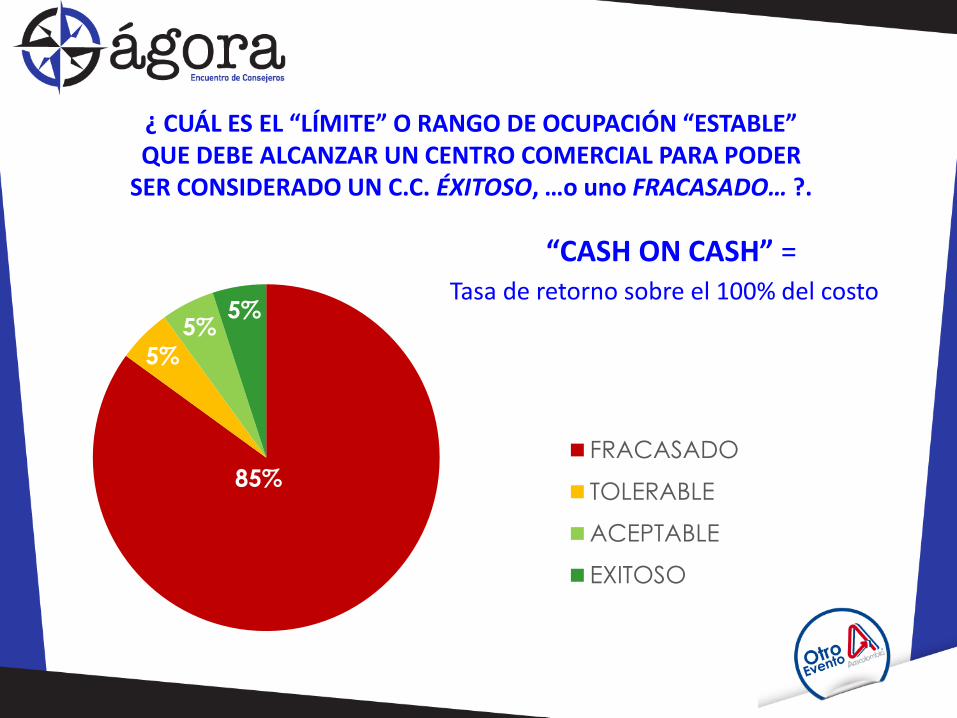

¿ CUÁL ES EL “LÍMITE” O RANGO DE OCUPACIÓN “ESTABLE” QUE DEBE ALCANZAR UN CENTRO COMERCIAL PARA PODER

SER CONSIDERADO UN C.C. ÉXITOSO, …o uno FRACASADO… ?.

“CASH ON CASH” = Tasa de retorno sobre el 100% del costo

85%

5%

5%5%

FRACASADO

TOLERABLE

ACEPTABLE

EXITOSO

Actualmente en México hay

721 CENTROS COMERCIALES

Anclados por un Autoservicio, y/o un conjuntode Cines, y/o una tienda Departamental, y conal menos 30 “puertas” ( o locales ) más.

SUPERFICIE DE GLA:

Todos ellos suman 18.5 M de m2 de GLA.( 25,650 m2 en promedio )

El mayor tiene 210,000 m2 de GLA, mientrasque el menor tiene solo 8,900 m2.

# DE “PUERTAS”:

El mayor tiene 619 locales y los menores 30.

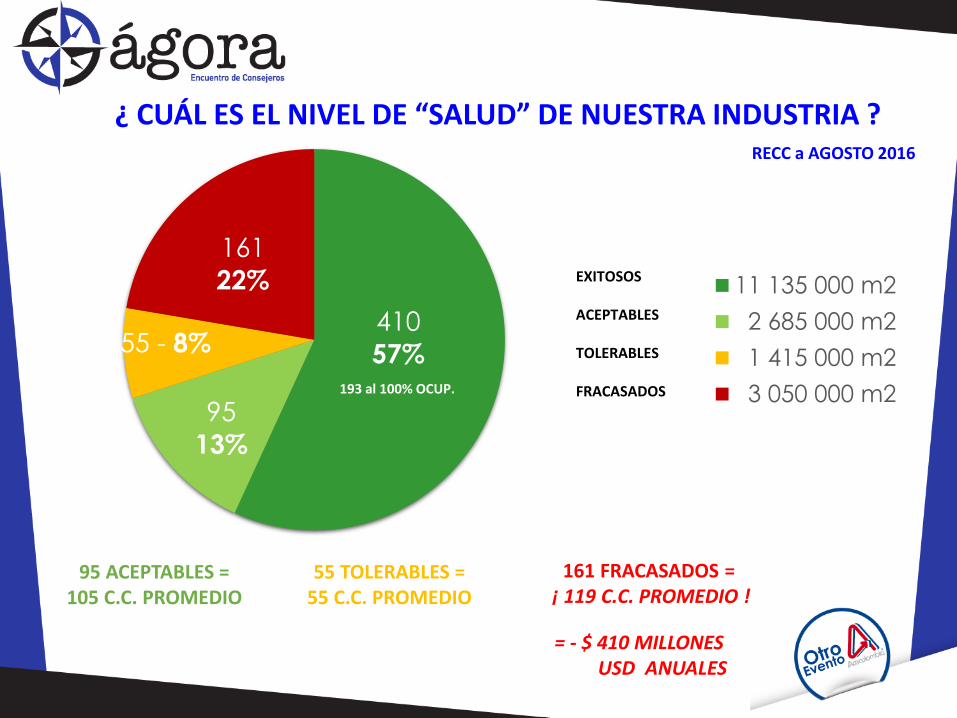

RECC a AGOSTO 2016

¿ Y CÓMO ESTAMOS EN MÉXICO…?“RECC” - de MAC

RECC a AGOSTO 2016

¿ CUÁL ES EL NIVEL DE “SALUD” DE NUESTRA INDUSTRIA ?

95 ACEPTABLES =105 C.C. PROMEDIO

55 TOLERABLES =55 C.C. PROMEDIO

161 FRACASADOS =¡ 119 C.C. PROMEDIO !

410

57%

95

13%

55 - 8%

161

22% 11 135 000 m2

2 685 000 m2

1 415 000 m2

3 050 000 m2

EXITOSOS

ACEPTABLES

TOLERABLES

FRACASADOS193 al 100% OCUP.

= - $ 410 MILLONES USD ANUALES

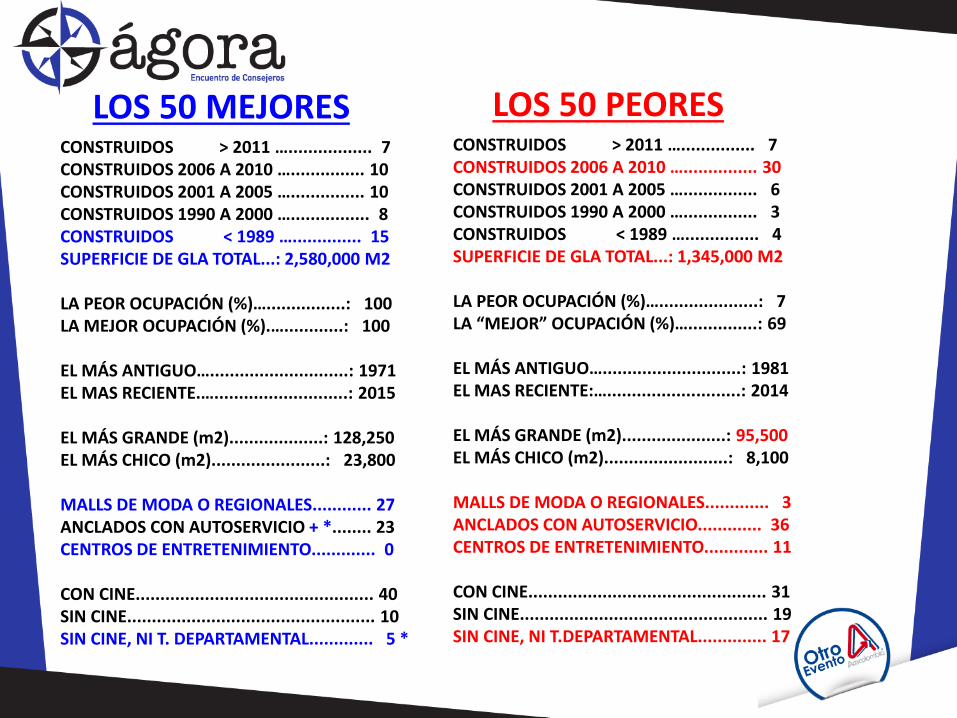

LOS 50 PEORESCONSTRUIDOS > 2011 …............... 7CONSTRUIDOS 2006 A 2010 …............... 30CONSTRUIDOS 2001 A 2005 …............... 6CONSTRUIDOS 1990 A 2000 …............... 3CONSTRUIDOS < 1989 …............... 4SUPERFICIE DE GLA TOTAL...: 1,345,000 M2

LA PEOR OCUPACIÓN (%)…....................: 7LA “MEJOR” OCUPACIÓN (%)…..............: 69

EL MÁS ANTIGUO…............................: 1981EL MAS RECIENTE:…...........................: 2014

EL MÁS GRANDE (m2).....................: 95,500 EL MÁS CHICO (m2).........................: 8,100

MALLS DE MODA O REGIONALES............. 3ANCLADOS CON AUTOSERVICIO............. 36CENTROS DE ENTRETENIMIENTO............. 11

CON CINE................................................ 31SIN CINE.................................................. 19SIN CINE, NI T.DEPARTAMENTAL.............. 17

LOS 50 MEJORESCONSTRUIDOS > 2011 …................. 7CONSTRUIDOS 2006 A 2010 …............... 10CONSTRUIDOS 2001 A 2005 …............... 10CONSTRUIDOS 1990 A 2000 …................ 8CONSTRUIDOS < 1989 ….............. 15SUPERFICIE DE GLA TOTAL...: 2,580,000 M2

LA PEOR OCUPACIÓN (%)…................: 100LA MEJOR OCUPACIÓN (%).…............: 100

EL MÁS ANTIGUO…............................: 1971EL MAS RECIENTE.…...........................: 2015

EL MÁS GRANDE (m2)...................: 128,250 EL MÁS CHICO (m2).......................: 23,800

MALLS DE MODA O REGIONALES............ 27ANCLADOS CON AUTOSERVICIO + *........ 23CENTROS DE ENTRETENIMIENTO............. 0

CON CINE................................................ 40SIN CINE.................................................. 10SIN CINE, NI T. DEPARTAMENTAL............. 5 *

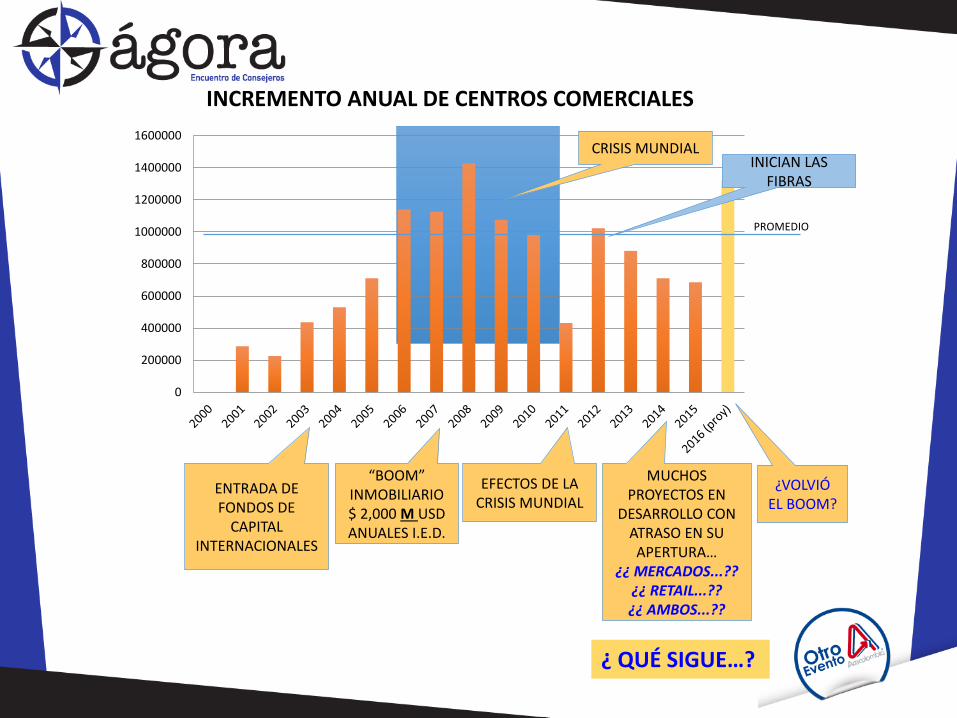

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

INCREMENTO ANUAL DE CENTROS COMERCIALES

PROMEDIO

“BOOM” INMOBILIARIO$ 2,000 M USD ANUALES I.E.D.

EFECTOS DE LA CRISIS MUNDIAL

CRISIS MUNDIAL

¿VOLVIÓ EL BOOM?

MUCHOS PROYECTOS EN

DESARROLLO CON ATRASO EN SU APERTURA…

¿¿ MERCADOS...??¿¿ RETAIL...??¿¿ AMBOS...??

ENTRADA DE FONDOS DE

CAPITAL INTERNACIONALES

INICIAN LAS FIBRAS

¿ QUÉ SIGUE…?

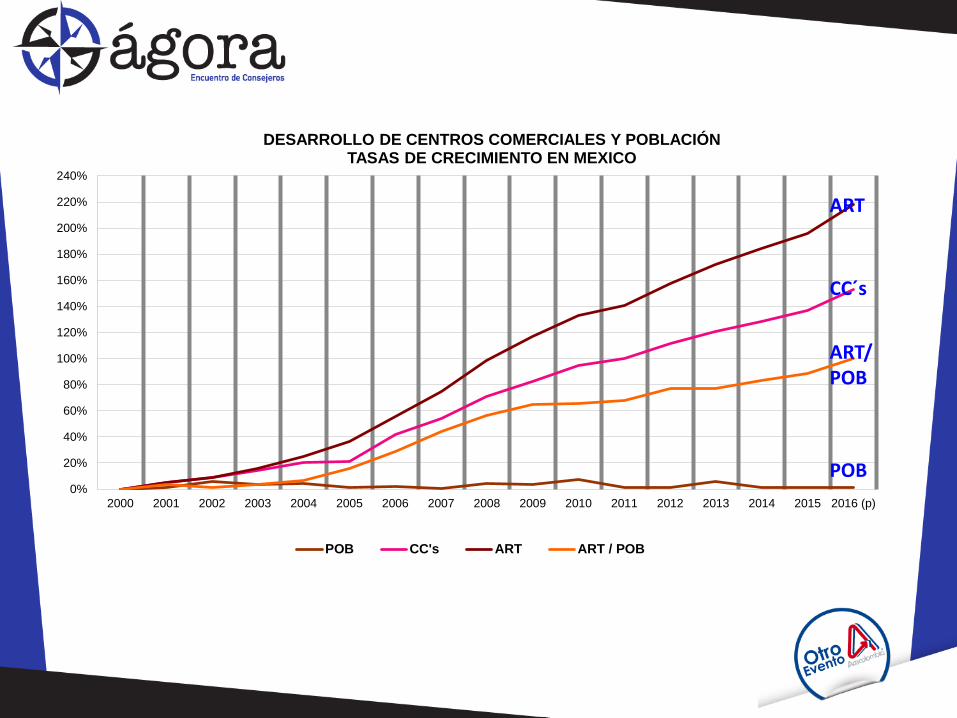

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

240%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 (p)

DESARROLLO DE CENTROS COMERCIALES Y POBLACIÓNTASAS DE CRECIMIENTO EN MEXICO

POB CC's ART ART / POB

ART

CC´s

ART/POB

POB

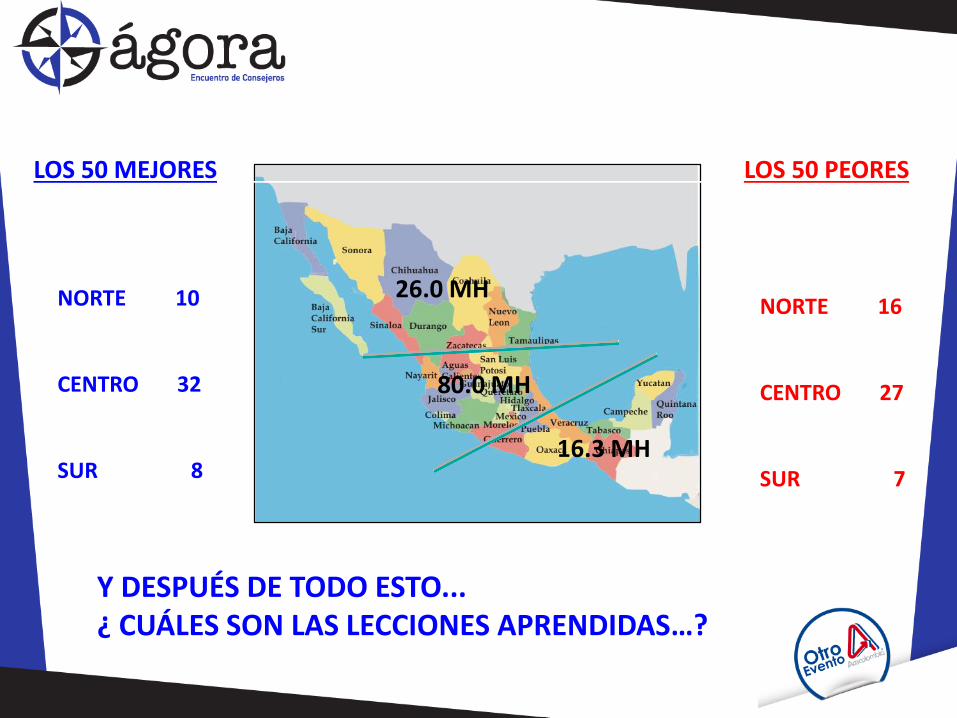

LOS 50 MEJORES LOS 50 PEORES

NORTE 10

CENTRO 32

SUR 8

NORTE 16

CENTRO 27

SUR 7

26.0 MH

80.0 MH

16.3 MH

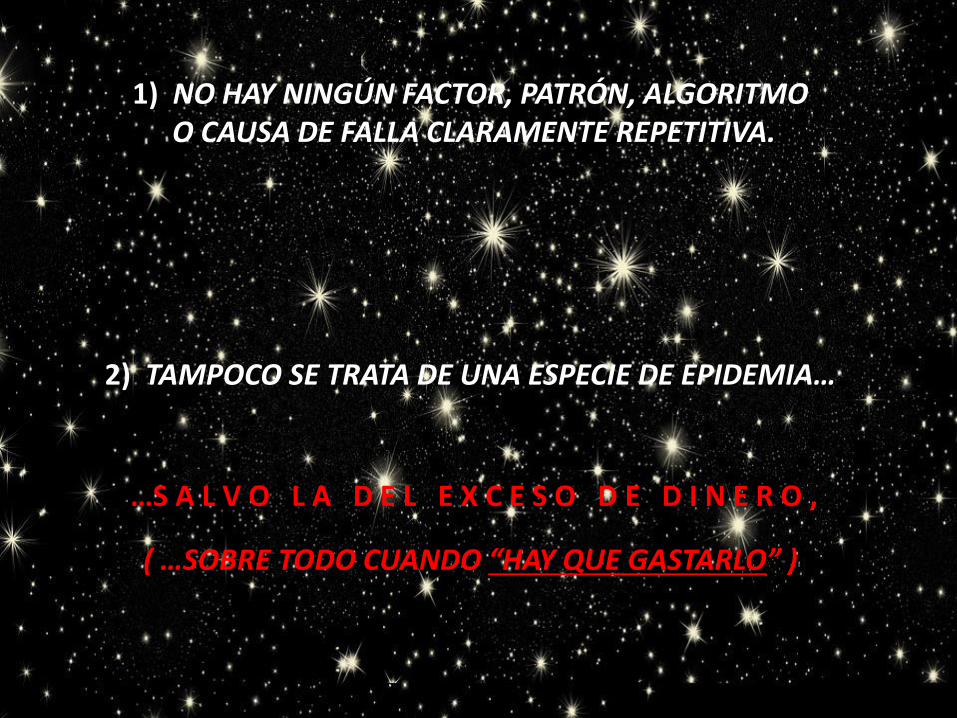

Y DESPUÉS DE TODO ESTO...¿ CUÁLES SON LAS LECCIONES APRENDIDAS…?

1) NO HAY NINGÚN FACTOR, PATRÓN, ALGORITMO O CAUSA DE FALLA CLARAMENTE REPETITIVA.

2) TAMPOCO SE TRATA DE UNA ESPECIE DE EPIDEMIA…

…S A L V O L A D E L E X C E S O D E D I N E R O ,

( …SOBRE TODO CUANDO “HAY QUE GASTARLO” )

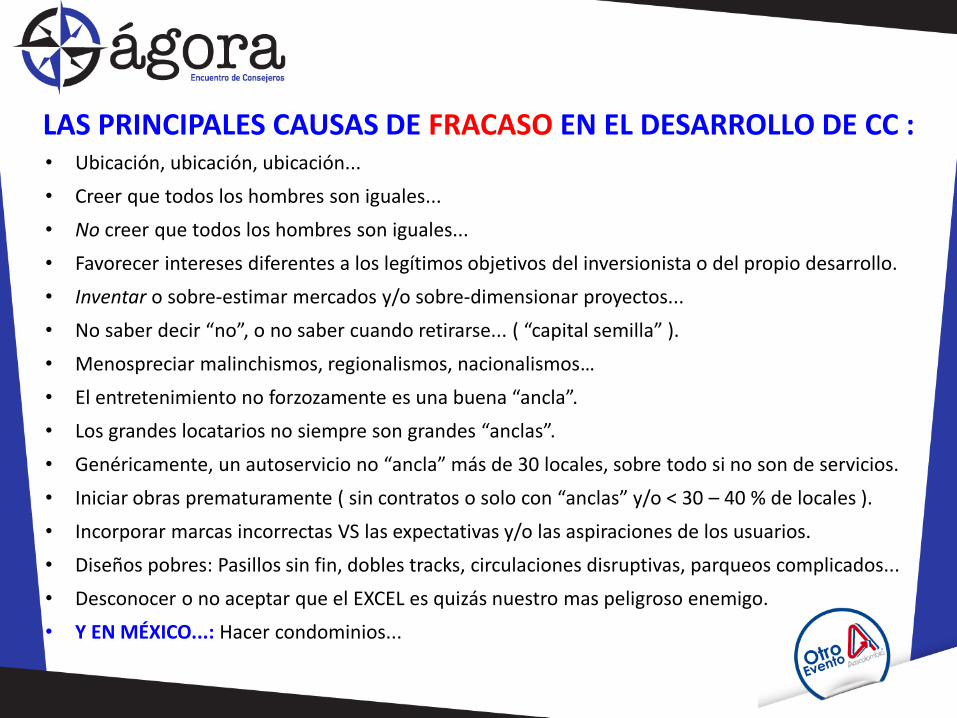

• Ubicación, ubicación, ubicación...

• Creer que todos los hombres son iguales...

• No creer que todos los hombres son iguales...

• Favorecer intereses diferentes a los legítimos objetivos del inversionista o del propio desarrollo.

• Inventar o sobre-estimar mercados y/o sobre-dimensionar proyectos...

• No saber decir “no”, o no saber cuando retirarse... ( “capital semilla” ).

• Menospreciar malinchismos, regionalismos, nacionalismos…

• El entretenimiento no forzozamente es una buena “ancla”.

• Los grandes locatarios no siempre son grandes “anclas”.

• Genéricamente, un autoservicio no “ancla” más de 30 locales, sobre todo si no son de servicios.

• Iniciar obras prematuramente ( sin contratos o solo con “anclas” y/o < 30 – 40 % de locales ).

• Incorporar marcas incorrectas VS las expectativas y/o las aspiraciones de los usuarios.

• Diseños pobres: Pasillos sin fin, dobles tracks, circulaciones disruptivas, parqueos complicados...

• Desconocer o no aceptar que el EXCEL es quizás nuestro mas peligroso enemigo.

• Y EN MÉXICO...: Hacer condominios...

LAS PRINCIPALES CAUSAS DE FRACASO EN EL DESARROLLO DE CC :

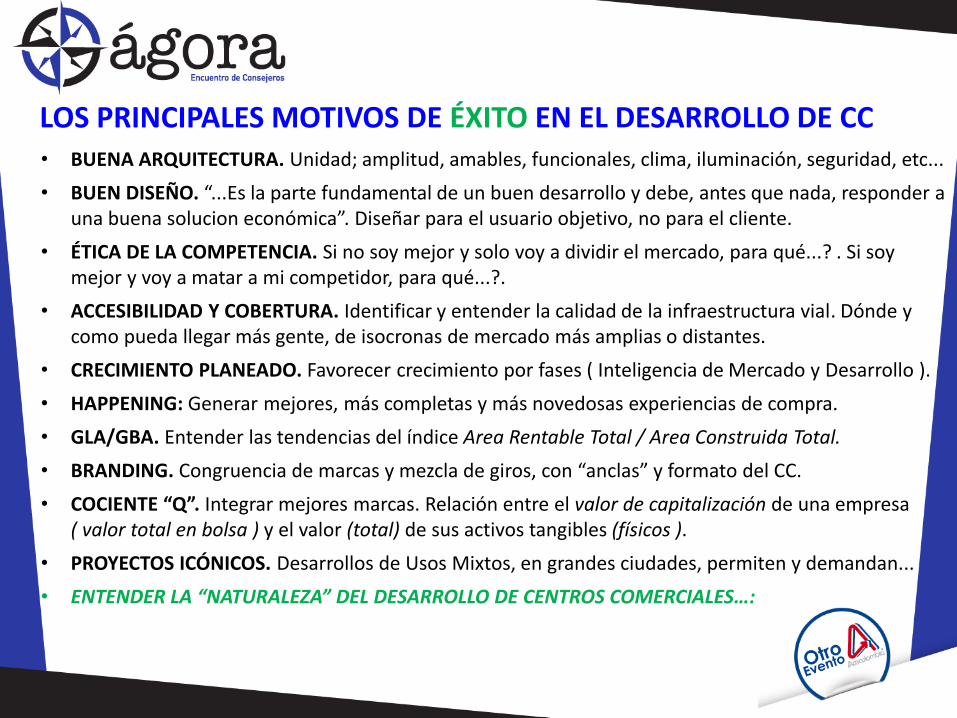

• BUENA ARQUITECTURA. Unidad; amplitud, amables, funcionales, clima, iluminación, seguridad, etc...

• BUEN DISEÑO. “...Es la parte fundamental de un buen desarrollo y debe, antes que nada, responder a una buena solucion económica”. Diseñar para el usuario objetivo, no para el cliente.

• ÉTICA DE LA COMPETENCIA. Si no soy mejor y solo voy a dividir el mercado, para qué...? . Si soy mejor y voy a matar a mi competidor, para qué...?.

• ACCESIBILIDAD Y COBERTURA. Identificar y entender la calidad de la infraestructura vial. Dónde y como pueda llegar más gente, de isocronas de mercado más amplias o distantes.

• CRECIMIENTO PLANEADO. Favorecer crecimiento por fases ( Inteligencia de Mercado y Desarrollo ).

• HAPPENING: Generar mejores, más completas y más novedosas experiencias de compra.

• GLA/GBA. Entender las tendencias del índice Area Rentable Total / Area Construida Total.

• BRANDING. Congruencia de marcas y mezcla de giros, con “anclas” y formato del CC.

• COCIENTE “Q”. Integrar mejores marcas. Relación entre el valor de capitalización de una empresa ( valor total en bolsa ) y el valor (total) de sus activos tangibles (físicos ).

• PROYECTOS ICÓNICOS. Desarrollos de Usos Mixtos, en grandes ciudades, permiten y demandan...

• ENTENDER LA “NATURALEZA” DEL DESARROLLO DE CENTROS COMERCIALES…:

LOS PRINCIPALES MOTIVOS DE ÉXITO EN EL DESARROLLO DE CC

INMUEBLES

$

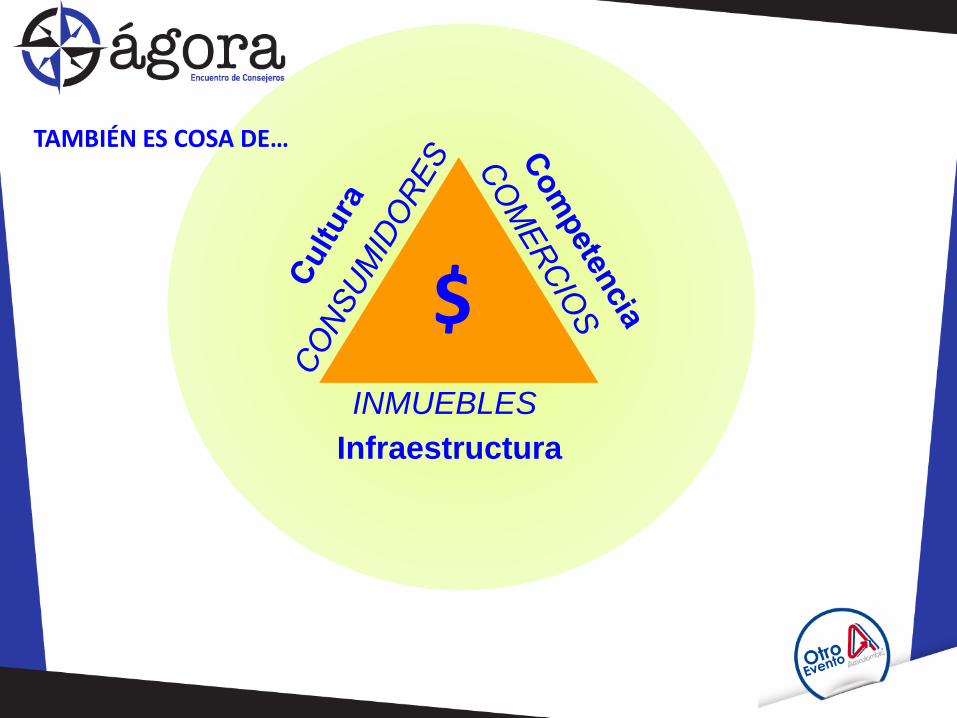

DESARROLLAR UN CENTRO COMERCIAL NO ES SOLO COSA DE…

INMUEBLES

$

Infraestructura

TAMBIÉN ES COSA DE…

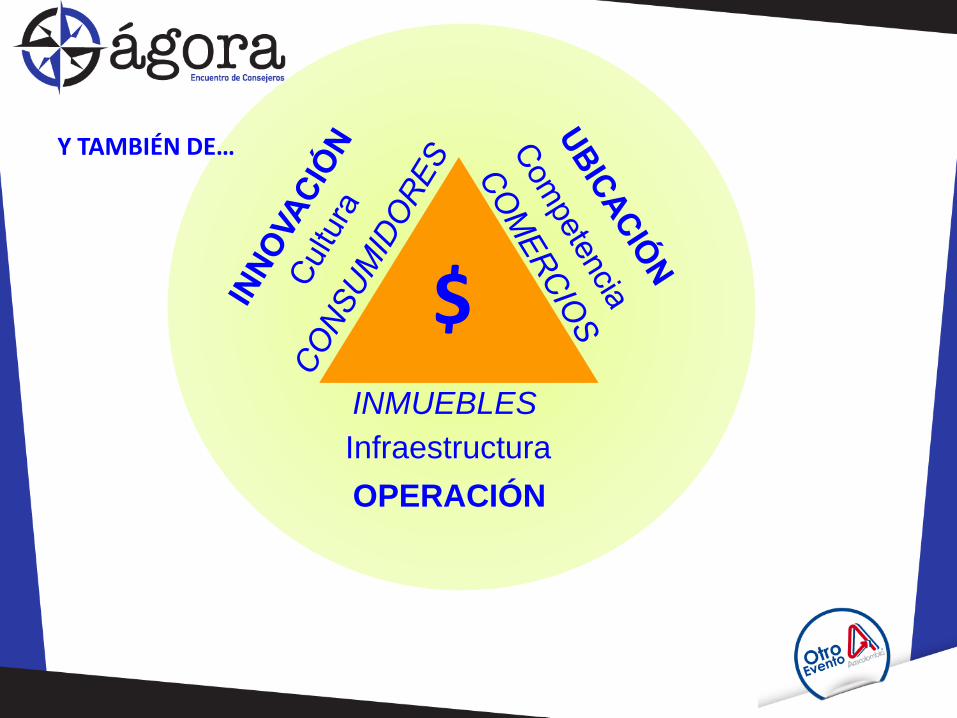

INMUEBLES

$

Infraestructura

OPERACIÓN

Y TAMBIÉN DE…

INMUEBLES

$

Infraestructur

aOPERACIÓN

ARQUITECTURA

LA “NATURALEZA”DEL PROCESO DE DESARROLLO

DE CENTROS COMERCIALES…

EN LA QUE CADA UNA DE LAS PARTES ES COMPLETAMENTE SOBERANA, PERO NINGUNA EN LO INDIVIDUAL ES LA TOTALIDAD DE LAS OTRAS.

ES UNA MUY COMPLEJA“TRINIDAD”…

MercadoArquitecturaComercio

Y NOSOTROS…, ¿ QUE DEBEMOS HACER ?.

EN PRIMER TÉRMINO: ENTENDER QUE EL DISEÑO Y DESARROLLO DE UN CENTRO

COMERCIAL ES UN PROCESO QUE SE NUTRE DEL CONOCIMIENTO Y LA APORTACIÓN

DE MUCHA GENTE, POR LO QUE HOY ES CONDICIÓN FUNDAMENTAL:

¡ TRABAJAR EN EQUIPO !

Mercado…

• CAMBIOS DEMOGRÁFICOS :

INCREMENTO DE LA VIDA URBANA ( METROPOLIZACIÓN ).

• CAMBIOS CUALITATIVOS :

LAS PERSONAS VIVEN MÁS AÑOS, CON MÁS SALUD.

• CAMBIOS VIVENCIALES :

LOS CLIENTES BUSCAN NUEVAS Y MEJORES EXPERIENCIAS.

• CAMBIOS HABITUALES :

NUEVOS MEDIOS DE INFORMACIÓN Y ADQUISICIÓN. E-COMMERCE.

• CAMBIOS ASPIRACIONALES :

LOS COMPRADORES QUIEREN CALIDAD DE “HOTEL DE 5 ESTRELLAS”.

A) CONOCER Y ENTENDER… “EL MUNDO DE HOY”.

• HOY, TENEMOS UN “NUEVO TIPO DE CLIENTE”…

ENTIENDE EL RETAIL. CONOCE LAS MARCAS. SABE DE ALIMENTOS, ENTRETENIMIENTO

Y MODA. ESTÁ PERMANENTEMENTE CONECTADO A REDES SOCIALES Y EN TODO

MOMENTO RECIBE INFORMACIÓN DE NOVEDADES, EVENTOS, OFERTAS Y PROYECTOS

NUESTROS Y DE TODOS NUESTROS COMPETIDORES…

• HOY, LOS CLIENTES TIENEN UN NIVEL DIFERENTE DE CONCIENCIA SOCIAL…

EL 63% DE LOS CONSUMIDORES EN LATINOAMERICA HOY ESTÁN DISPUESTOS A PAGAR

MÁS POR PRODUCTOS, MARCAS Y PROYECTOS DE COMPAÑIAS COMPROMETIDAS CON

UN ALTO IMPACTO POSITIVO TANTO DE CARÁCTER SOCIAL, COMO AMBIENTAL.

• HOY, EL 50% DE NUESTROS CLIENTES SON “MILLENIALS” ( 21 / 34 AÑOS ).

DEMANDAN NUEVAS MARCAS !; NUEVAS “ANCLAS”; NUEVOS ESPACIOS Y

SOLUCIONES; NUEVOS SISTEMAS Y EQUIPOS….

B) CONOCER Y ENTENDER… “EL CLIENTE DE HOY”.

• EN 2018, LOS “MILLENIALS”…

SERÁN EL GRUPO DE MAYOR PODER ADQUISISTIVO EN LA. UN GRUPO QUE

PONDERA A LA INNOVACIÓN Y LA INFORMACIÓN, POR ENCIMA DE LA EXPERIENCIA.

• HOY LO “ASPIRACIONAL” ES SUSTITUIDO POR LO “INSPIRACIONAL…”

LA “EXPERIENCIA” EMPIEZA DESDE ANTES DE SALIR DE CASA.

• HOY HAY MAYORES Y MEJORES INVERSIONES EN INFRAESTRUCTURA.

• CRECIMIENTO DE LA POBLACION URBANA:

DE LOS AÑOS 2015 A 2025 HABRÁ CAMBIOS ESPECTACULARES EN LA OFERTA

COMERCIAL DE LAS CIUDADES.

• A PARTIR DEL 2030 LOS MAYORES DE 65 AÑOS…

SERÁN EL SEGMENTO POBLACIONAL DE MAYOR CRECIMIENTO EN LA ( DE 57 A 83

MILLONES ), EN CONTRASTE CON LOS MILLENIALS, QUE SOLO CRECERÁN DE 104 A 105

MILLONES Y LOS NIÑOS, DE 0 A 15 AÑOS, ¡ QUE DECRECERÁN DE 160 A 149 MILLONES !.

ENTENDER QUE LOS CONSUMIDORES LATINOAMERICANOS DE HOY TIENEN NUEVOS HÁBITOS:

Estilos de vida más ocupados:

- Horas más cortas de almuerzo.- Más horas de trabajo.- Trayectos más largos en movilidad.

Más hogares unipersonales:

- Envejecimiento de la población.- Mayores tiempos de espera para

casarse y tener hijos.

Más mujeres trabajadoras:

- Más mujeres en la fuerza de trabajo= menos tiempo en la cocina.

- Mayor demanda de comida rápida y soluciones funcionales.

Horarios de trabajo no convencionales:

- Adaptación a zonas horariasinternacionales.

- Trabajo por turnos.- Horarios flexibles

“UN” EDIFICIO…

A) DEJAR DE ENTENDER LA ARQUITECTURA COMO UN SIMPLE PRODUCTO:

Arquitectura…

B) Y EMPEZAR A ENTENDERLA BAJO LA PERSPECTIVA DE SER UN PROCESO: PLANEACIÓN, COMERCIALIZACIÓN, MERCADOTECNIA, PSICÓLOGÍA, ECONOMÍA, ERGONOMÍA, ESTÉTICA, CONSTRUCCIÓN, ECOLOGÍA, TEORÍA DEL COLOR, RESISTENCIA DE MATERIALES, FINANZAS, OPERACIÓN, ETC…

¡ “EL” EDIFICIO… !

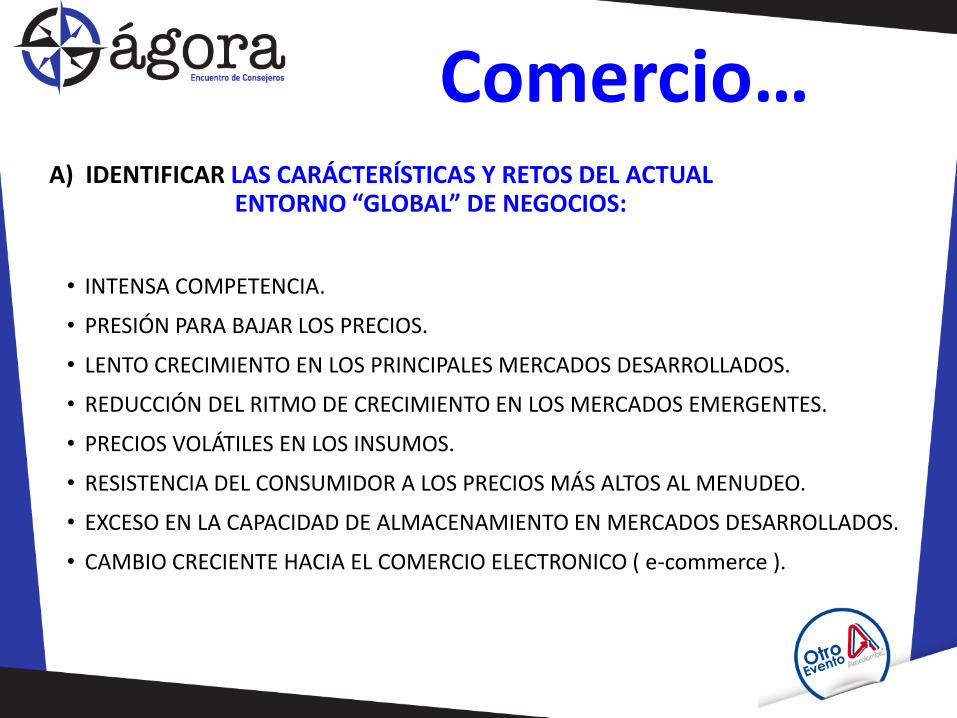

A) IDENTIFICAR LAS CARÁCTERÍSTICAS Y RETOS DEL ACTUAL ENTORNO “GLOBAL” DE NEGOCIOS:

• INTENSA COMPETENCIA.

• PRESIÓN PARA BAJAR LOS PRECIOS.

• LENTO CRECIMIENTO EN LOS PRINCIPALES MERCADOS DESARROLLADOS.

• REDUCCIÓN DEL RITMO DE CRECIMIENTO EN LOS MERCADOS EMERGENTES.

• PRECIOS VOLÁTILES EN LOS INSUMOS.

• RESISTENCIA DEL CONSUMIDOR A LOS PRECIOS MÁS ALTOS AL MENUDEO.

• EXCESO EN LA CAPACIDAD DE ALMACENAMIENTO EN MERCADOS DESARROLLADOS.

• CAMBIO CRECIENTE HACIA EL COMERCIO ELECTRONICO ( e-commerce ).

Comercio…

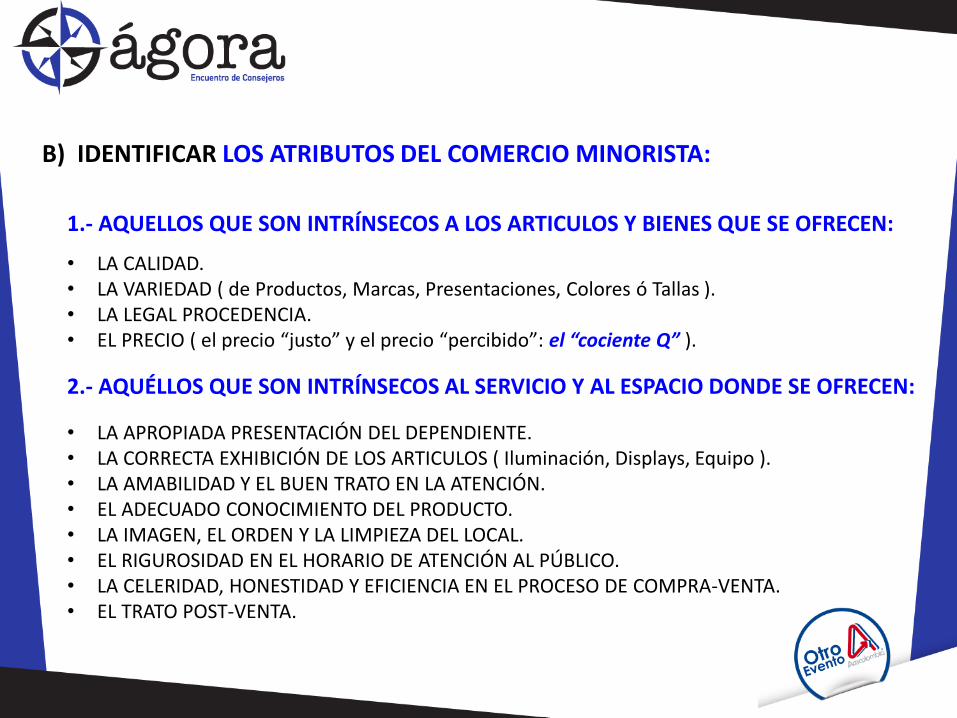

1.- AQUELLOS QUE SON INTRÍNSECOS A LOS ARTICULOS Y BIENES QUE SE OFRECEN:

• LA CALIDAD. • LA VARIEDAD ( de Productos, Marcas, Presentaciones, Colores ó Tallas ). • LA LEGAL PROCEDENCIA.• EL PRECIO ( el precio “justo” y el precio “percibido”: el “cociente Q” ).

2.- AQUÉLLOS QUE SON INTRÍNSECOS AL SERVICIO Y AL ESPACIO DONDE SE OFRECEN:

• LA APROPIADA PRESENTACIÓN DEL DEPENDIENTE.• LA CORRECTA EXHIBICIÓN DE LOS ARTICULOS ( Iluminación, Displays, Equipo ).• LA AMABILIDAD Y EL BUEN TRATO EN LA ATENCIÓN.• EL ADECUADO CONOCIMIENTO DEL PRODUCTO.• LA IMAGEN, EL ORDEN Y LA LIMPIEZA DEL LOCAL.• EL RIGUROSIDAD EN EL HORARIO DE ATENCIÓN AL PÚBLICO.• LA CELERIDAD, HONESTIDAD Y EFICIENCIA EN EL PROCESO DE COMPRA-VENTA.• EL TRATO POST-VENTA.

B) IDENTIFICAR LOS ATRIBUTOS DEL COMERCIO MINORISTA:

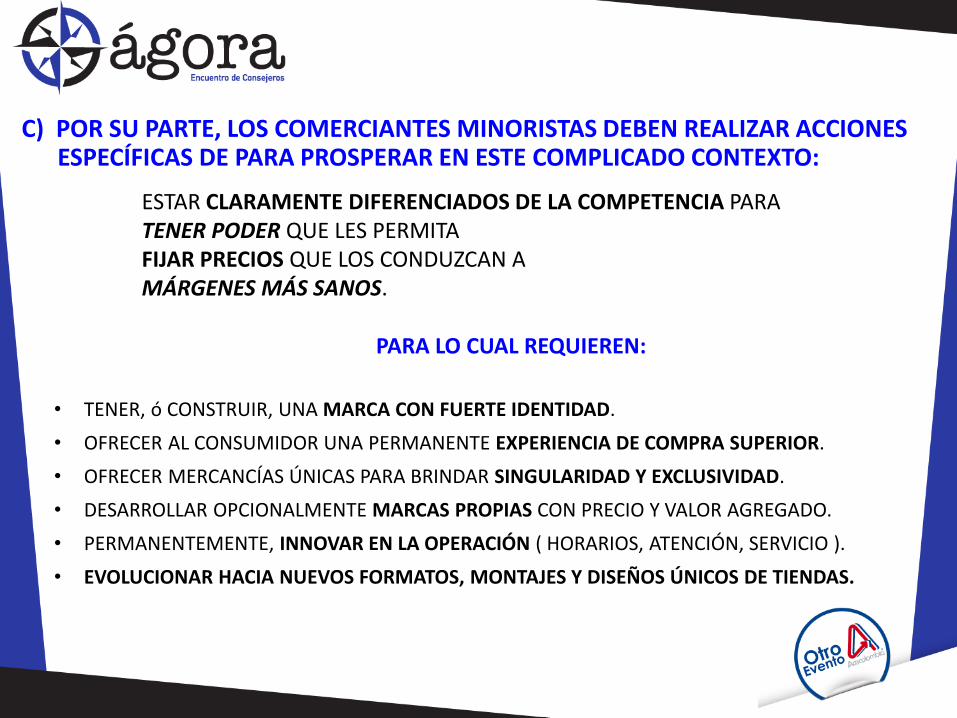

C) POR SU PARTE, LOS COMERCIANTES MINORISTAS DEBEN REALIZAR ACCIONESESPECÍFICAS DE PARA PROSPERAR EN ESTE COMPLICADO CONTEXTO:

ESTAR CLARAMENTE DIFERENCIADOS DE LA COMPETENCIA PARATENER PODER QUE LES PERMITA FIJAR PRECIOS QUE LOS CONDUZCAN A MÁRGENES MÁS SANOS.

PARA LO CUAL REQUIEREN:

• TENER, ó CONSTRUIR, UNA MARCA CON FUERTE IDENTIDAD.

• OFRECER AL CONSUMIDOR UNA PERMANENTE EXPERIENCIA DE COMPRA SUPERIOR.

• OFRECER MERCANCÍAS ÚNICAS PARA BRINDAR SINGULARIDAD Y EXCLUSIVIDAD.

• DESARROLLAR OPCIONALMENTE MARCAS PROPIAS CON PRECIO Y VALOR AGREGADO.

• PERMANENTEMENTE, INNOVAR EN LA OPERACIÓN ( HORARIOS, ATENCIÓN, SERVICIO ).

• EVOLUCIONAR HACIA NUEVOS FORMATOS, MONTAJES Y DISEÑOS ÚNICOS DE TIENDAS.

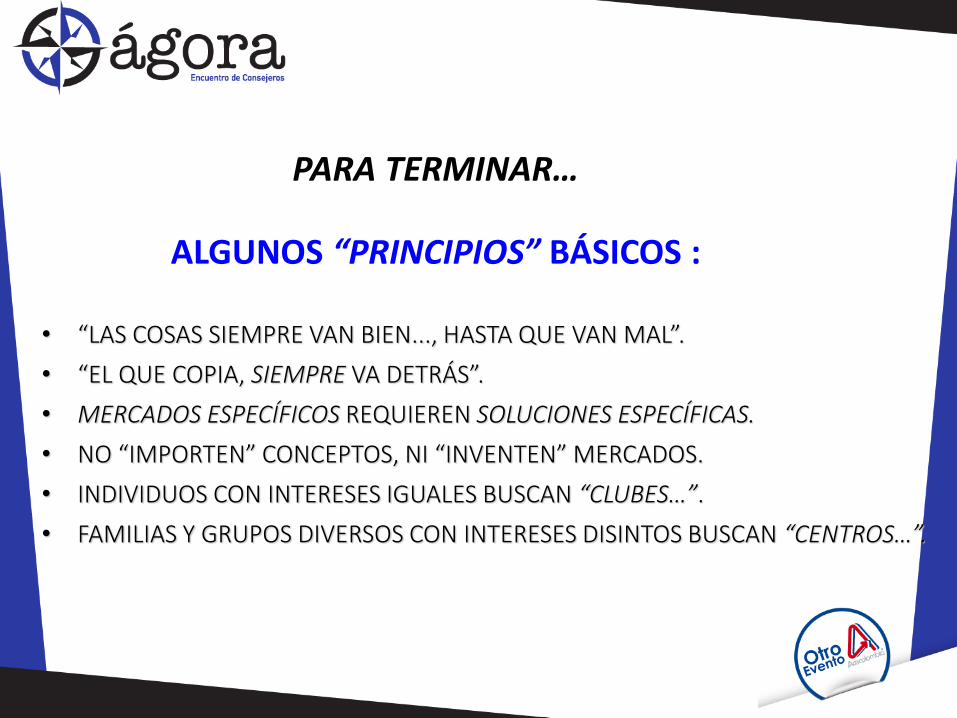

• “LAS COSAS SIEMPRE VAN BIEN..., HASTA QUE VAN MAL”.

• “EL QUE COPIA, SIEMPRE VA DETRÁS”.

• MERCADOS ESPECÍFICOS REQUIEREN SOLUCIONES ESPECÍFICAS.

• NO “IMPORTEN” CONCEPTOS, NI “INVENTEN” MERCADOS.

• INDIVIDUOS CON INTERESES IGUALES BUSCAN “CLUBES…”.

• FAMILIAS Y GRUPOS DIVERSOS CON INTERESES DISINTOS BUSCAN “CENTROS…”.

PARA TERMINAR…

ALGUNOS “PRINCIPIOS” BÁSICOS :

• EL BUEN DISEÑO ES BUEN NEGOCIO. DISEÑEN PARA SUS MERCADOS OBJETIVO, NUNCA PARA SALIR EN LAS REVISTAS, NI MUCHO MENOS PARA “IMPRESIONAR” A SUS COMPETIDORES.

• DESARROLLADOR, COMERCIANTE Y CONSUMIDOR SON COMO LA “SANTÍSIMA TRINIDAD…”PARECE UN MISTERIO, PERO EN VERDAD SON UNA SOLA “PERSONA”. UN MISMO “CLIENTE”.

• ¡ NO IMPROVISEN !; ¡ PLANÉEN !. HAGAMOS LAS COSAS ADECUADAS ANTES DE QUE EL MERCADO, O LAS DEUDAS CRECIENTES, NOS LAS EXIJAN.

• VIGILEN, PROTEJAN Y REACCIONEN INMEDIATAMENTE ANTE CUALQUIER CAMBIO DEL ENTORNO QUE PUEDA AFECTAR EL SANO DESARROLLO DEL NEGOCIO.

• INNOVEN PARA CREAR “SENTIDO DE LUGAR”.

• Y FINALMENTE…, NUNCA OLVIDEN QUE UN CENTRO COMERCIAL NO ES “UN SIMPLE EDIFICIO”, SINO QUE EN REALIDAD ES “UN VERDADERO ORGANISMO VIVO”…

Y ALGUNOS CONCEPTOS “CLAVE”:

ALGUNAS REFLEXIONES SOBRE EL ÉXITO Y EL FRACASOEN EL DESARROLLO DE CENTROS COMERCIALES...

GONZALO MONTAÑO

LA EXPERIENCIA MEXICANA DE LOS ÚLTIMOS 15 AÑOS…

¡ MUCHAS GRACIAS !

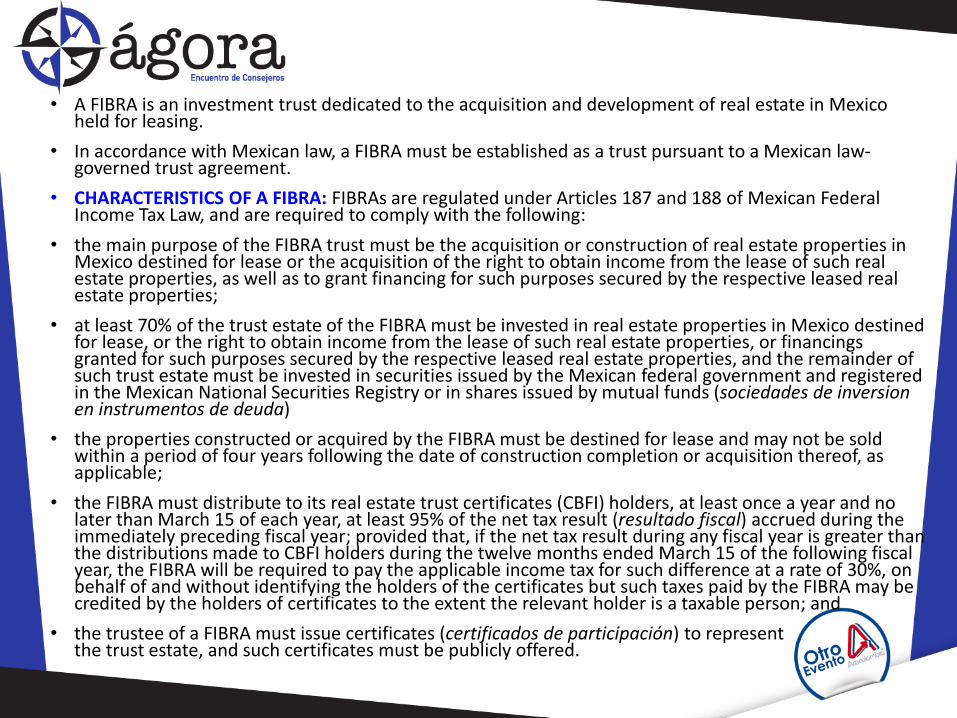

• A FIBRA is an investment trust dedicated to the acquisition and development of real estate in Mexicoheld for leasing.

• In accordance with Mexican law, a FIBRA must be established as a trust pursuant to a Mexican law-governed trust agreement.

• CHARACTERISTICS OF A FIBRA: FIBRAs are regulated under Articles 187 and 188 of Mexican Federal Income Tax Law, and are required to comply with the following:

• the main purpose of the FIBRA trust must be the acquisition or construction of real estate properties in Mexico destined for lease or the acquisition of the right to obtain income from the lease of such real estate properties, as well as to grant financing for such purposes secured by the respective leased real estate properties;

• at least 70% of the trust estate of the FIBRA must be invested in real estate properties in Mexico destinedfor lease, or the right to obtain income from the lease of such real estate properties, or financingsgranted for such purposes secured by the respective leased real estate properties, and the remainder of such trust estate must be invested in securities issued by the Mexican federal government and registeredin the Mexican National Securities Registry or in shares issued by mutual funds (sociedades de inversionen instrumentos de deuda)

• the properties constructed or acquired by the FIBRA must be destined for lease and may not be soldwithin a period of four years following the date of construction completion or acquisition thereof, as applicable;

• the FIBRA must distribute to its real estate trust certificates (CBFI) holders, at least once a year and no later than March 15 of each year, at least 95% of the net tax result (resultado fiscal) accrued during theimmediately preceding fiscal year; provided that, if the net tax result during any fiscal year is greater thanthe distributions made to CBFI holders during the twelve months ended March 15 of the following fiscal year, the FIBRA will be required to pay the applicable income tax for such difference at a rate of 30%, onbehalf of and without identifying the holders of the certificates but such taxes paid by the FIBRA may be credited by the holders of certificates to the extent the relevant holder is a taxable person; and

• the trustee of a FIBRA must issue certificates (certificados de participación) to representthe trust estate, and such certificates must be publicly offered.

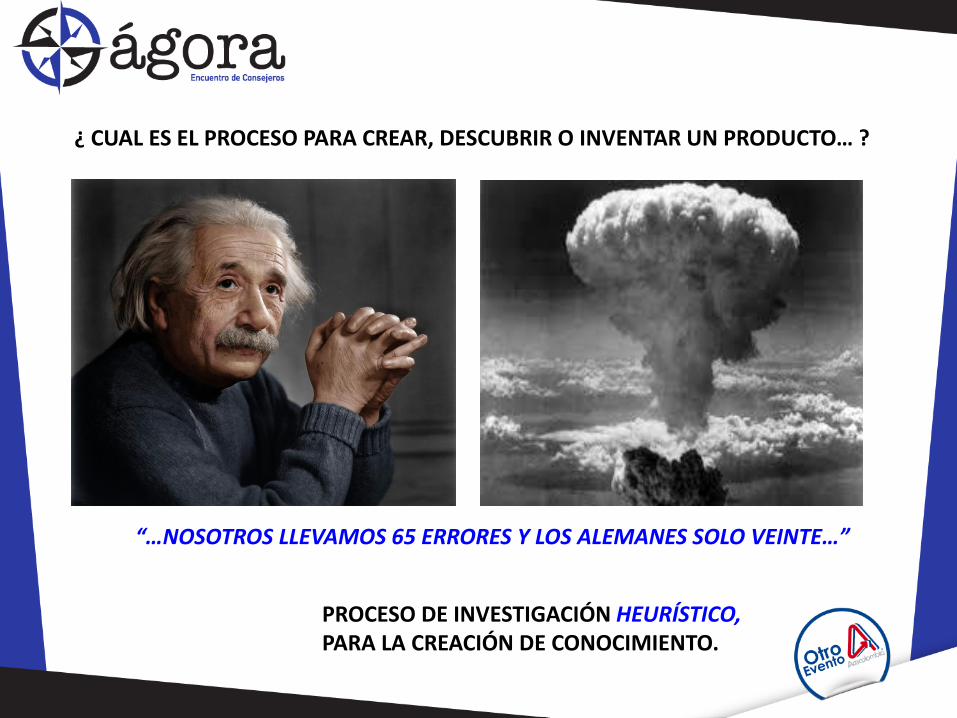

¿ CUAL ES EL PROCESO PARA CREAR, DESCUBRIR O INVENTAR UN PRODUCTO… ?

PROCESO DE INVESTIGACIÓN HEURÍSTICO,PARA LA CREACIÓN DE CONOCIMIENTO.

“…NOSOTROS LLEVAMOS 65 ERRORES Y LOS ALEMANES SOLO VEINTE…”

ÉXITO: Proviene del latín exĭtus, que significa 'salida’ ( = arranque, inicio ).

FRACASO: Proviene del italiano fra que significa `en medio´ y del latín quassare,

que significa `sacudir, dañar´ ( = “en medio de la sacudida” ).

En el Desarrollo Inmobiliario, y particularmente en el caso de los Centros Comerciales, NO se trata de “inventar”, ni podemos darnos el lujo de

experimentar el doloroso camino del éxito señalado hace 4 décadas por Soichiro Honda, Fundador de HONDA Corporation:

“EL 99% DEL ÉXITO SE CONSTRUYE DE FRACASOS…”

1990 - NECESITABA UN PROCESO DE INVESTIGACIÓN SISTEMÁTICO, MÁSRIGUROSO, TIPO ALGORÍTMICO, PARA CREAR CONOCIMIENTO…