Reforma Tributaria -...

224

Transcript of Reforma Tributaria -...

Reforma Tributaria Ley 1819 de 2016

Luis Guillermo Yepes Gómez

Barranquilla – Febrero de 2017

Reforma Tributaria Ley 1819 de 2016 «Generalidades»

¿Aplicación inmediata?

¿Estructural y progresiva?

3

Pte. Temas Arts. Pte. Temas Arts.

I Renta PN 19 X Parafiscales al combustible 11

II Renta PJ 120 XI Socio Económico 4

II Regimen especial 25 XII Contribución valorización 16

IV Monotributo 8 XIII Procedimiento tributarios 66

V IVA 27 XIV Administración tributaria 17

VI IpoConsumo 14 XV Delitos contra la DIAN 2

VII GMF 4 XVI Tributos territoriales 19

VIII Impuesto a la gasolina 3 XVII Disposiciones varios 18

IX Impuesto al carbono 3 ¿Total Artículos? 376

Datos Del P. Reforma TributariaRecaudo Adicional en Billones de Pesos

Concepto 2017 2018 2019 2020 2021 2022 Total %Total

IVA Consumo 8.163 9.815 10.755 11.843 12.833 13.868 67.277 54%

GMF 0 0 2.244 4.836 7.830 11.358 26.268 21%

Renta -1.890 -1.174 1.722 326 354 382 -280 0%

Combustibles 918 1.034 1.191 1.3 1.574 11.789 17.877 14%

Subtotal 7.191 9.676 15.912 18.376 22.591 27.397 101.143 82%

Gestión DIAN 0 0 3.633 5.035 6.646 7.173 22.487 18%

Total 7.191 9.676 19.545 23.411 29.237 34.570 123.630 100%

4

Datos del PRT

- Los indirectos corren con el mayor aporte.89%.

- El directo de renta no aportara según el PRT 2016.

- Sigue abriéndose la brecha de inequidad.

Fuente. Red de justicia tributaria

ImpoRenta PJComportamiento tarifario

Año Antes Después

2017

Renta :25%CREE : 9%Sobretasa :8%Total :42%

Renta :34%Sobretasa :6%Total :40%

2018

Renta :25%CREE : 9%Sobretasa :9%Total :43%

Renta :33%Sobretasa :4%Total :37%

2019

Renta :25%CREE : 9%Total :34%

Renta :33%Total :33%

5

ImpoRenta PJAlgunos cambios fundamentales

• Se unifica Renta y CREE. ¿Bajo, subió o quedo igual?

• Tarifa del 33% (2017 será del 34%).

• Sobretasa renta 6% (2017) y 4% (2018). Se elimina en 2019.

• Zonas francas gravadas al 20% con exoneración de aportes.

• Se mantiene exoneración aportes.

• Desaparece la autorretención de CREE.

• Nace la autorretención de Renta. D 2201.

• Presuntiva al 3.5%.

• Donaciones darán derecho a descuento tributario.

6

Ajuste por diferencia en cambio. (TRM) Art. 288.

Tiene efectos fiscales solo cuando se realice.

Se compara la TRM inicial con la del momento de realización.

Las generadas antes del 2017, se tomara el saldo a Dic. 31/16.

ImpoRenta PJ. Art. 18

Contratos de colaboración empresarial

• Consorcios.

• Uniones temporales.

• Joint Venture.

• Cuentas en participación.

• No son contribuyentes del ImpoRenta y C.

• Sus participes declara de manera independiente.

• También son responsables de otras obligaciones formales.

• Responsabilidad proporcional de la partes que ejecutan al contrato.

• El gestor debe certificar a los demás.

• Puede el contrato llevar contabilidad de carácter financiero.

7

Novedades en los parámetrosde las deducciones

• Atenciones a clientes, proveedores y empleados «hasta 1% del ingresoneto». Art. 107-1 ET.

• Salarios y prestaciones derivados de condenas «deducción con pago deparafiscales y SS». Art. 107-1 ET.

• Para obligados a llevar contabilidad. Prestaciones y aportes añocorriente, pagados antes de presentar la declaración de renta. Art. 115-1ET.

• Importación de tecnología, patentes, marcas son deducibles y sujetos aregistro dentro de los 6 meses siguientes a la suscripción del contrato.

• Modificación al contrato requiere registro dentro de los 3 mesessiguientes.

• Las donaciones recibidas (Ingreso o patrimonio) Art. 125-2 par. 2º.«Depende de si esta condicionada o no por parte del donante» Canchanueva granada, Barranquilla.

8

Novedades en los parámetrosde las deducciones

• Las donaciones efectuadas a ESAL que no hacen parte del RTE no serándescontables de la renta y serán ingresos gravables para las entidadesreceptoras. ¿Enriquecimiento ilesito del Estado?

• No son deducibles. Art. 105 ET.

El impuesto sobre la renta y complementarios y los impuestos nocomprendidos en el artículo 115 ET.

Los impuestos asumidos de terceros.

• El gasto por intereses devengado a favor de terceros será deducible (…)Art. 117 ET. «Sin importar el beneficiario»

9

Deducciones. Art.771-5 ET.

Pagos en efectivo – «Bancarización».

10

• El 85% de lo pagado y < 100.000 UVT.

• El 50% de los costos y deducciones totales. 2018 (El menor valor

entre)

• El 70% de lo pagado y < 80.000 UVT.

• El 45% de los costos y deducciones totales. 2019 (El menor valor

entre)

• El 55% de lo pagado y < 60.000 UVT.

• El 40% de los costos y deducciones totales.2020 (El menor valor

entre)

• El 40% de lo pagado y < 40.000 UVT.

• El 35% de los costos y deducciones totales2021 (El menor valor

entre)

Costos y gastos del exteriorPodrán ser desconocidos Art. 771-6 ET.

La DIAN podrá rechazarlos, cuando se verifique que:

1. El beneficiario efectivo, de dichos pagos es el mismo contribuyente, en unaproporción igual o superior al 50%,.

2. El pago se efectúa a una jurisdicción no cooperante o de baja o nula imposicióno a entidades sometidas a un régimen tributario preferencial o no se alleguecertificado de residencia fiscal del beneficiario del pago.

11

Beneficiarios efectivos. Art. 631-5.

a) Tener control efectivo, directa o indirectamente, de una sociedad nacional, deun mandatario, de un patrimonio autónomo, de un encargo fiduciario, de unfondo de inversión colectiva o de un establecimiento permanente de unasociedad del exterior. «Triangulación de la renta».

b) Ser beneficiario las operaciones y actividades que lleve a cabo la sociedadnacional, el mandatario, el patrimonio autónomo, el encargo fiduciario, el fondode inversión colectiva o de una sociedad del exterior con un establecimientopermanente en Colombia. «La trazabilidad del dinero».

.

Las Multinacionales Pagan pocos Impuestos

El método de la Ballena - Gran escala.1. La empresa OMEGA es una multinacional, y tiene su sede en Miami.

2. OMEGA tiene una filial en China “OMEGA CN”, que fabrica discos duros a 5 dólares C/U.fabrica cincuenta millones (50.000.000) de discos al año.

3. OMEGA CN, vende esos discos en Estados Unidos y en Europa.

4. El impuesto Chino sobre el beneficio es del 25 %. Si los vende a 50 US$, pagaría el 25% de 45dólares. (11.25 US$ X 50.000.000 = 562.500.000 US$)

5. OMEGA CN vende directamente a Europa, sus filiales americana o española pagaría el 35%de 45 US$. (15.75 US$ X 50.000.000 = 787.500.000 US$)

6. El Método Ballena. OMEGA crea una filial en Bermudas, donde el impuesto puede llegar aser del 2%.

7. OMEGA CN vende los discos a 6 US$ a OMEGA BD, y paga en China el 25% de 1 US$.

8. OMEGA BD vende a 49 US$ a OMEGA España, y paga el 2% de 43 US$.

9. OMEGA España, los vende a 50 US$, y paga el 35 % de 1 US$.

10. Al final, OMEGA habrá pagado el 25% de 1 US$ en China, el 35% de 1 US$ en España y el 2%de 43 US$ en Bermudas. (1.46 US$ X 50.000.000 = 73.000.000 US$)

12

Autorretención en rentaDecreto 2201 Dic. De 30 de 2016.

• Solo sociedades nacionales y sus asimiladas «No aplica a las ESAL». ¿PH?

• Las mismas tarifas que existían para el CREE 0,40%, 0,80% y 1,60%.

• Art. 1.2.6.7. Bases. Las bases establecidas para calcular la retención delImpoRenta y C, serán aplicables para la autorretención.

• ¿Los casinos de maquinas tragamonedas?. Todos sus clientes son PN noretenedores.

• Aplica para los ingresos por G.O. «No ocurría en CREE»

• Bases especiales.

Transporte con vehículos de terceros.

Las compañías de seguros, sobre sus rendimientos.

En los servicios integrales de aseo y cafetería, de vigilancia y de serviciostemporales será su AIU. «para efectos de lo previsto en este numeral, elcontribuyente deberá haber cumplido con todas las obligaciones laborales y deseguridad social».

Productoras y comercializadoras de productos agrícolas. «sobre su AIU real».

13

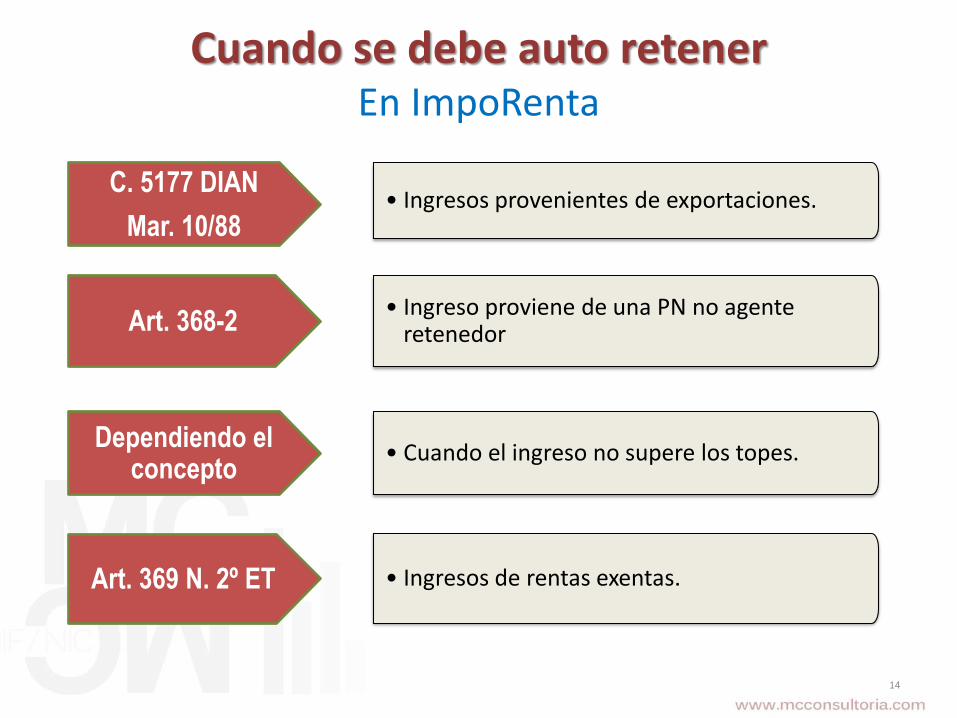

C. 5177 DIAN

Mar. 10/88 • Ingresos provenientes de exportaciones.

Art. 368-2• Ingreso proviene de una PN no agente

retenedor

Dependiendo el concepto

• Cuando el ingreso no supere los topes.

Art. 369 N. 2º ET • Ingresos de rentas exentas.

Cuando se debe auto retener En ImpoRenta

14

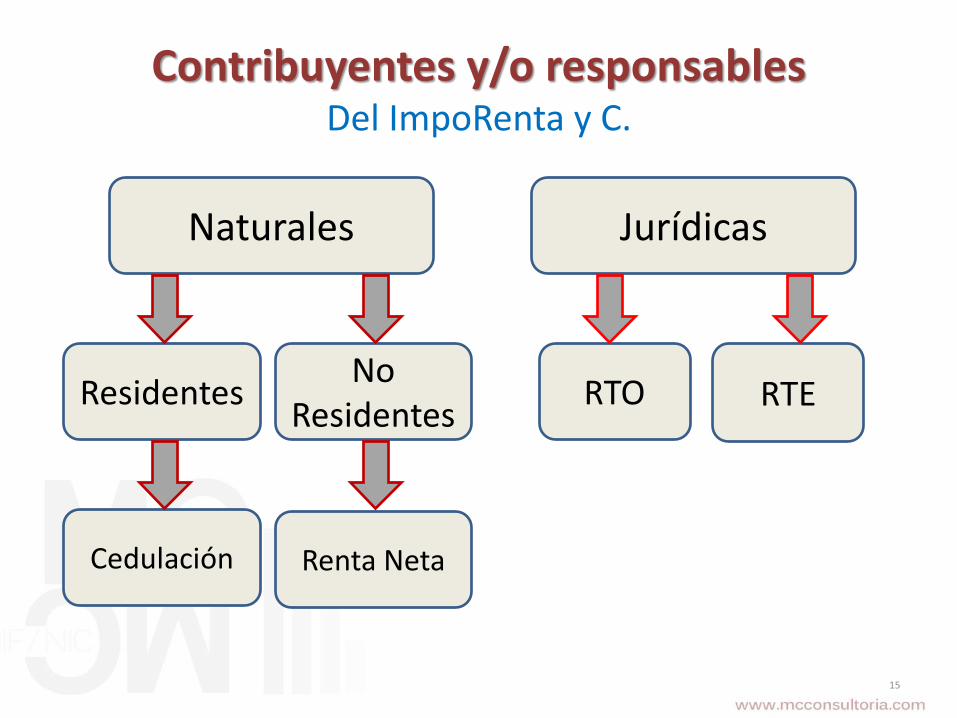

Contribuyentes y/o responsablesDel ImpoRenta y C.

15

Naturales Jurídicas

ResidentesNo

ResidentesRTO RTE

Cedulación Renta Neta

Régimen Tributario Especial - ESAL

«Fuertemente controladas»

• No son sinónimos.

• Sin animo de lucro, ni de perder.

• Finalidad altruista de carácter social “extensión del Estado”.

• Normalmente son:

- Fundaciones = Servir.

- Asociaciones = Servirse.

- Corporaciones = Servir y servirse.

• No tienen dueño(s) en particular.

• ¿Cuándo se liquidan que pasa con el patrimonio?

• Su constitución: Aportes directos, donaciones o ambos.

16

Régimen tributario Especial – ESAL

Reagrupación Según RT1.- No contribuyentes y no declarantes. (Art. 22 ET). «Expresos».

2.- No contribuyentes declarantes. (Art.23 ET). «Expresos».

3.- Del Régimen Tributario Especial (Art. 19 ET). «Excepción».

4.- Contribuyentes régimen ordinario (Art. 19-5 ET). «Por defecto y expresos».

17

1.- No contribuyentes y no declarantes. (Art. 22). «Expresos».

La Nación, las entidades territoriales, las corporaciones autónomas regionales y dedesarrollo sostenible, las áreas metropolitanas, la Sociedad Nacional de la Cruz RojaColombiana y su sistema federado, las superintendencias y las unidadesadministrativas especiales.

Las sociedades de mejoras públicas, las asociaciones de padres de familia; las juntasde acción comunal; las juntas de defensa civil; las juntas de copropietariosadministradoras de edificios organizados en propiedad horizontal o de copropietariosde conjuntos residenciales; las asociaciones de exalumnos; las asociaciones dehogares comunitarios y hogares infantiles del Instituto Colombiano de BienestarFamiliar o autorizados por este y las asociaciones de adultos mayores autorizados porel ICBF.

Régimen tributario Especial – ESAL

Reagrupación de ESAL2.- No contribuyentes declarantes. (Art. 23 ET). «Expresos» Los sindicatos, lasasociaciones gremiales, los fondos de empleados, los fondos mutuos de inversión, lasiglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley, lospartidos o movimientos políticos aprobados por el Consejo Nacional Electoral; lasasociaciones y federaciones de departamentos y de municipios, las sociedades oentidades de alcohólicos anónimos, los establecimientos públicos y en general cualquierestablecimiento oficial descentralizado. Eran no declarantes. Del RTE.

18

3.- Del Régimen Tributario Especial. (Art. 19 ET). «Excepcionalmente».

Todas las A, F y C serán contribuyentes del ImpoRenta y C, conforme a las normasaplicables a las sociedades nacionales.

Solicitaran a la DIAN, la calificación como contribuyente del RTE, cumpliendo:

1.- Que estén legalmente constituidas.

2.- Que su objeto social sea de interés general y con acceso a la comunidad.

3.- Que sus aportes no sean reembolsados ni sus excedentes distribuidos.

Entran: Universidades y Hospitales privados y los fondos de pensiones.

Régimen tributario Especial – ESAL

Reagrupación de ESAL4.- Contribuyentes régimen ordinario. «Por defecto y expresos».

Salvo las cooperativas, las A, F y C serán contribuyentes del impuesto sobre larenta y complementarios, conforme a las normas aplicables a las sociedadesnacionales. (Art. 19 ET)

19

Art. 19-2. Tratamiento tributario de

las cajas de compensación. Las cajas

de compensación serán contribuyentes

del impuesto sobre la renta y

complementarios respecto a los

ingresos generados en actividades

industriales, comerciales y en actividades

financieras distintas a la inversión de su

patrimonio, diferentes a las relacionadas

con las actividades meritorias previstas

en el artículo 359 del presente estatuto.

Art. 19-5. Otros contribuyentes del

ImpoRenta y C. Las personas jurídicas

originadas en la constitución de la propiedad

horizontal que destinan algún o algunos de

sus bienes, o áreas comunes para la

explotación comercial o industrial,

generando algún tipo de renta, serán

contribuyentes del régimen ordinario del

ImpoRenta y C, y del ICA.

Par. Se excluirán de este artículo las

propiedades horizontales de uso residencial.

Auto Retención En Renta¿Propiedad Horizontal no residencial?

DUR. Art. 1.2.6.6.- Contribuyentes responsables de la autorretención a título del impuesto sobre la renta y complementario. (…) los contribuyentes y responsables que cumplan con las siguientes condiciones:

1. Que se trate de sociedades nacionales y sus asimiladas, contribuyentes declarantes del ImpoRenta

2. Que, estén exoneradas del pago de las cotizaciones al S.S y parafiscales (…).

Defensa

1.- La PH no es asimilada a sociedades nacionales.

2.- DUR. Art. 1.2.6.6.- Par.- (…) No son responsables de la autorretención de que trata este artículo, las ESAL (…).

Estatuto Tributario Nacional

Art. 13. Sociedades limitadas y asimiladas. (…) Se asimilan a sociedades de responsabilidad limitada: las sociedades colectivas, las en comandita simple, las sociedades ordinarias de minas, las sociedades irregulares o de hecho de características similares a las anteriores, las comunidades organizadas, las corporaciones y asociaciones con fines de lucro y las fundaciones de interés privado (…).

Art. 14. Las sociedades anónimas y asimiladas están sometidas al impuesto. (…) Se asimilan a sociedades anónimas, las sociedades en comandita por acciones y las sociedades irregulares o de hecho de características similares a unas u otras (…).

20

Art. 356-3 ET. Pasan a ser sociedades comerciales

Las ESAL… ¿pueden pasan a ser

Sociedades comerciales?

Art. 356-3. Actualización del RUT para los contribuyentes del RTE. Loscontribuyentes pertenecientes al RTE actualizarán anualmente su calificación decontribuyentes del RTE contenido en el RUT, por regla general, con la simplepresentación de la declaración de renta.

Las entidades que hayan obtenido ingresos superiores a 160.000 UVT en al añoinmediatamente anterior, ($4.760.480.000) deberán enviar a la DIAN, en lostérminos que establezca el GN, una memoria económica sobre su gestión,incluyendo una manifestación del representante legal y el revisor fiscal en la cual seacompañe la declaración de renta en que haga constar que durante el año al cual serefiere la declaración han cumplido con todos los requisitos exigidos por la ley, comoreiteración de la solicitud de las exenciones solicitadas en la declaración, con laactualización de la información de la plataforma de transparencia.

Aquellas ESAL pertenecientes al RTE que no cumplan con los requisitos establecidosen el presente artículo y sus reglamentaciones, serán determinadas comosociedades comerciales, sometidas al régimen general del impuesto sobre la renta,de acuerdo con el artículo 364-3.

21

Régimen tributario Especial – ESALReagrupación de ESAL

¿ Y las Cooperativas? Art. 19-4 ET.

• Nacen como entidades del RTE.

• Tarifa única especial del 20%. «10%, 15% y 20%».

• El impuesto será tomado del Fondo de Educación y Solidaridad. ¿Y elgasto contable?

• ReteFuente solo sobre rendimientos financieros.

• Son agentes retenedores.

Excluidas de:

• Renta presuntiva.

• Comparación patrimonial.

• Anticipo del ImpoRenta.

• Solamente les aplicaran los Arts. 364-1 y 364-5 ET.

22

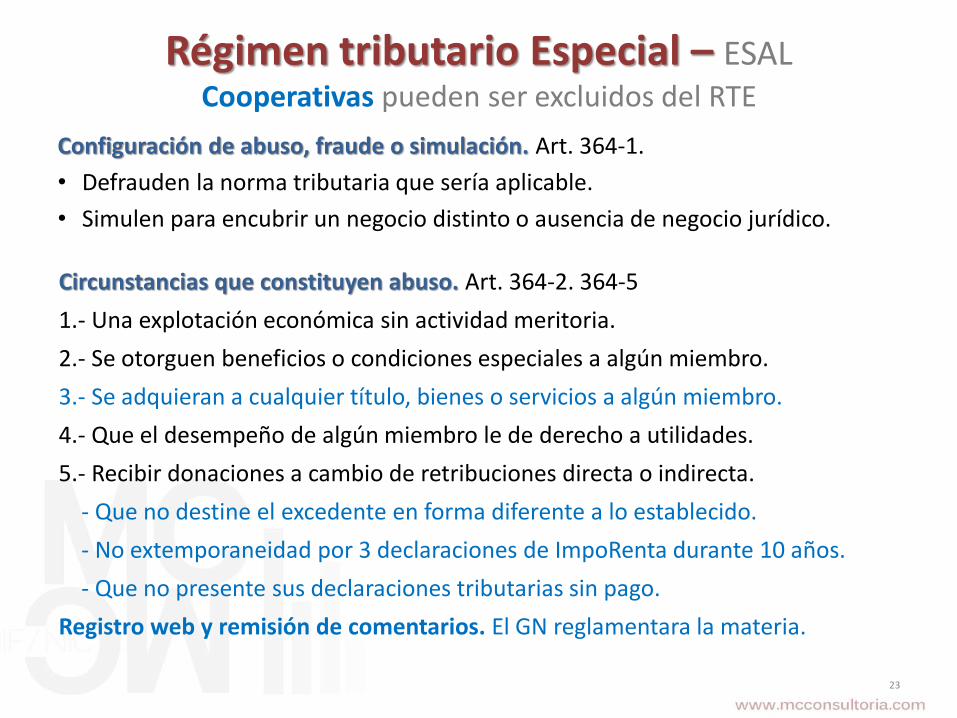

Régimen tributario Especial – ESAL Cooperativas pueden ser excluidos del RTE

Configuración de abuso, fraude o simulación. Art. 364-1.

• Defrauden la norma tributaria que sería aplicable.

• Simulen para encubrir un negocio distinto o ausencia de negocio jurídico.

23

Circunstancias que constituyen abuso. Art. 364-2. 364-5

1.- Una explotación económica sin actividad meritoria.

2.- Se otorguen beneficios o condiciones especiales a algún miembro.

3.- Se adquieran a cualquier título, bienes o servicios a algún miembro.

4.- Que el desempeño de algún miembro le de derecho a utilidades.

5.- Recibir donaciones a cambio de retribuciones directa o indirecta.

- Que no destine el excedente en forma diferente a lo establecido.

- No extemporaneidad por 3 declaraciones de ImpoRenta durante 10 años.

- Que no presente sus declaraciones tributarias sin pago.

Registro web y remisión de comentarios. El GN reglamentara la materia.

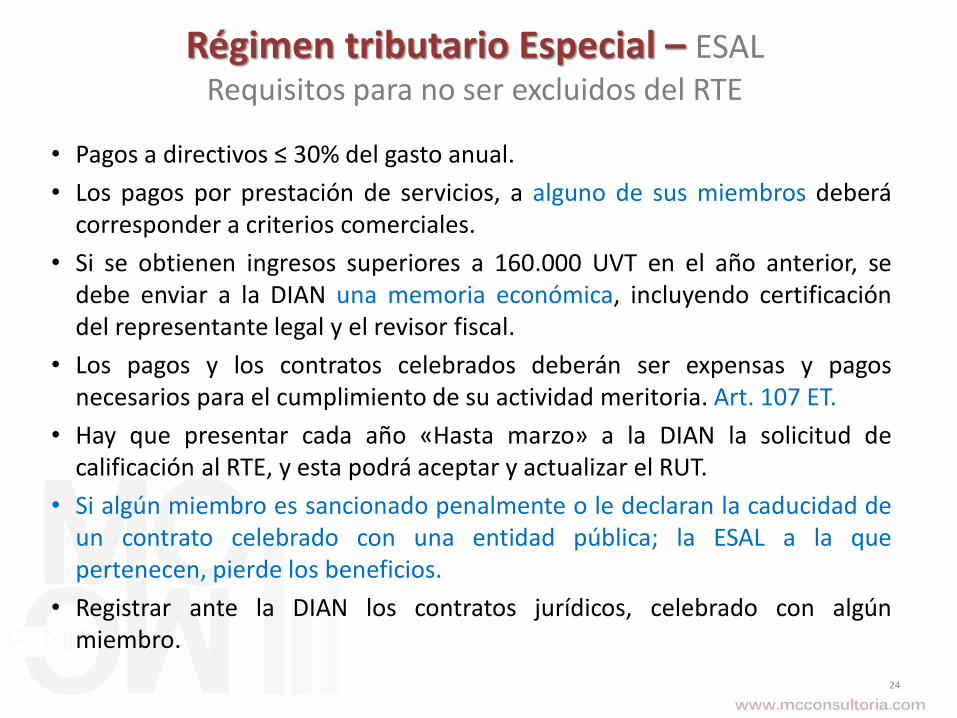

Régimen tributario Especial – ESAL Requisitos para no ser excluidos del RTE

• Pagos a directivos ≤ 30% del gasto anual.

• Los pagos por prestación de servicios, a alguno de sus miembros deberácorresponder a criterios comerciales.

• Si se obtienen ingresos superiores a 160.000 UVT en el año anterior, sedebe enviar a la DIAN una memoria económica, incluyendo certificacióndel representante legal y el revisor fiscal.

• Los pagos y los contratos celebrados deberán ser expensas y pagosnecesarios para el cumplimiento de su actividad meritoria. Art. 107 ET.

• Hay que presentar cada año «Hasta marzo» a la DIAN la solicitud decalificación al RTE, y esta podrá aceptar y actualizar el RUT.

• Si algún miembro es sancionado penalmente o le declaran la caducidad deun contrato celebrado con una entidad pública; la ESAL a la quepertenecen, pierde los beneficios.

• Registrar ante la DIAN los contratos jurídicos, celebrado con algúnmiembro.

24

Régimen tributario Especial – ESAL Requisitos

para no ser excluidos del RTE

• Se deben identificar claramente las erogaciones y certificarse por RF ocontador.

• No se permite simular un negocio jurídico.

• La simple ausencia de negocio jurídico.

• Los pagos laborales a sus miembros deberán soportar los pagos a S.S. yparafiscales.

• El representante legal con vínculo laboral. (no aplica a miembros de juntadirectiva).

• Se deben registrar ante la Agencia Presidencial de CooperaciónInternacional de Colombia, APC-Colombia, los recursos de cooperacióninternacional.

• El objeto social debe estar enmarcado dentro de las actividadesmeritorias.

25

Objeto social permitido Actividades meritorias. Art.152.

Educación.

Salud.

Cultura.

Ciencia, tecnología e innovación.

Actividades de desarrollo social.

Actividades de protección al medio ambiente.

Prevención del uso y consumo de sustancias psicoactivas, alcohol y tabaco; atención y tratamiento a las personas consumidoras.

Promoción y apoyo a las actividades deportivas.

Desarrollo empresarial.

Promoción y apoyo a los derechos humanos y los objetivos globales.

Promoción y mejoramiento de la Administración de Justicia.

Promoción y apoyo a ESAL con actividades meritorias.

Actividades de micro-crédito.

26

Régimen tributario Especial – ESALGeneralidades

27

• Propiedad Horizontal.

- ¿Deben practicarle retención por renta?

- ¿Debe practicar autorretención por renta?

- ¿Tienen compromisos con el ICA y Sobre cual ingreso?.

• Las ESAL que en 2016 se encuentren clasificadas dentro del RTE continuarán en

este régimen, y deberán cumplir con los nuevos procedimientos. Y deberánpresentar ante la DIAN la solicitud de calificación al RTE, mediante elsistema que la DIAN defina, junto con los documentos que el GN establezcamediante decreto. Art. 356-2 ET.

• Las ESAL no contribuyentes en 2016 que son contribuyentes a partir de 2017 seentienden admitidas al RTE y deben cumplir los nuevos requisitos.

• Los del RTE estarán sometidos a renta por comparación patrimonial.

• Si una ESAL es excluida del régimen, deberá esperar 3 años para solicitarreingreso.

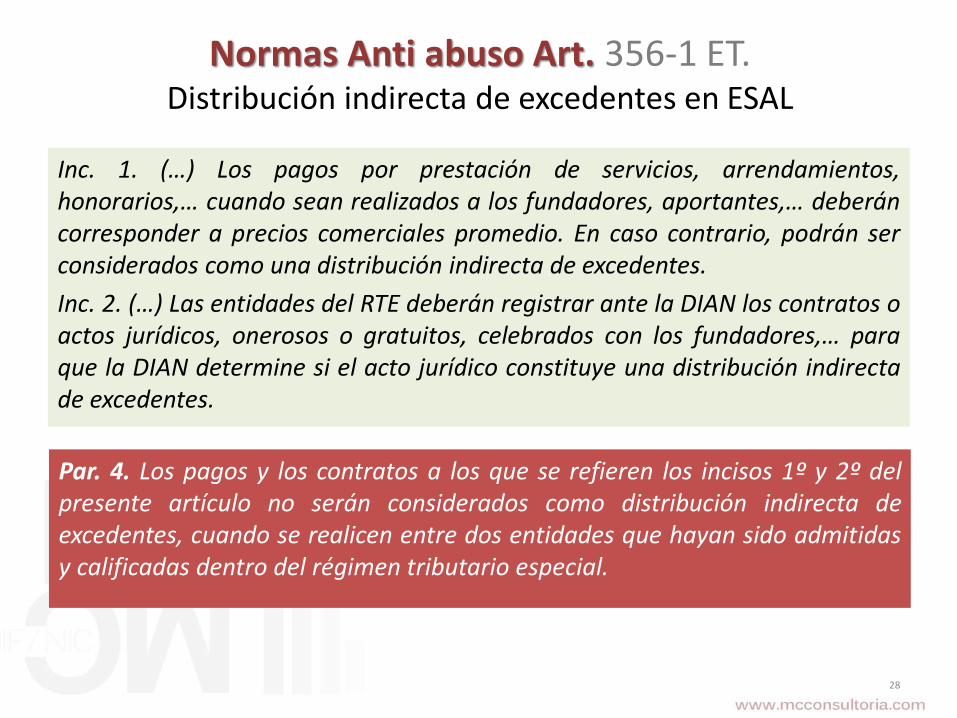

Normas Anti abuso Art. 356-1 ET.Distribución indirecta de excedentes en ESAL

Inc. 1. (…) Los pagos por prestación de servicios, arrendamientos,honorarios,… cuando sean realizados a los fundadores, aportantes,… deberáncorresponder a precios comerciales promedio. En caso contrario, podrán serconsiderados como una distribución indirecta de excedentes.

Inc. 2. (…) Las entidades del RTE deberán registrar ante la DIAN los contratos oactos jurídicos, onerosos o gratuitos, celebrados con los fundadores,… paraque la DIAN determine si el acto jurídico constituye una distribución indirectade excedentes.

28

Par. 4. Los pagos y los contratos a los que se refieren los incisos 1º y 2º delpresente artículo no serán considerados como distribución indirecta deexcedentes, cuando se realicen entre dos entidades que hayan sido admitidasy calificadas dentro del régimen tributario especial.

Ley 1429/10¿Como quedo?

Beneficios

• No ReteFuente - No renta presuntiva - Tarifa progresiva de renta

• Art. 376 de la Ley1819/16 Derogo el Art. 4º. De la Ley 1429 de 2010.

• Art. 240 ET. Parágrafo 3º. Las personas jurídicas contribuyentes del impuesto sobrela renta y complementarios, que hayan accedido a la fecha de entrada en vigencia deesta ley al tratamiento previsto en la Ley 1429 de 2010 tendrán las siguientes reglas:

29

AÑO TARIFAPrimer año 9% + (TG - 9%)*0

Segundo año 9% + (TG - 9%)*0

Tercer año 9% + (TG - 9%)*0.25

Cuarto año 9% + (TG - 9%)*0.50

Quinto año 9% + (TG - 9%)*0.75

Sexto año y siguientes TG

Sacrificados

1.- Las personas N.

2.- Desarrollen toda su actividad económica en los departamentos de Amazonas, Guainía y Vaupés «10 Años»

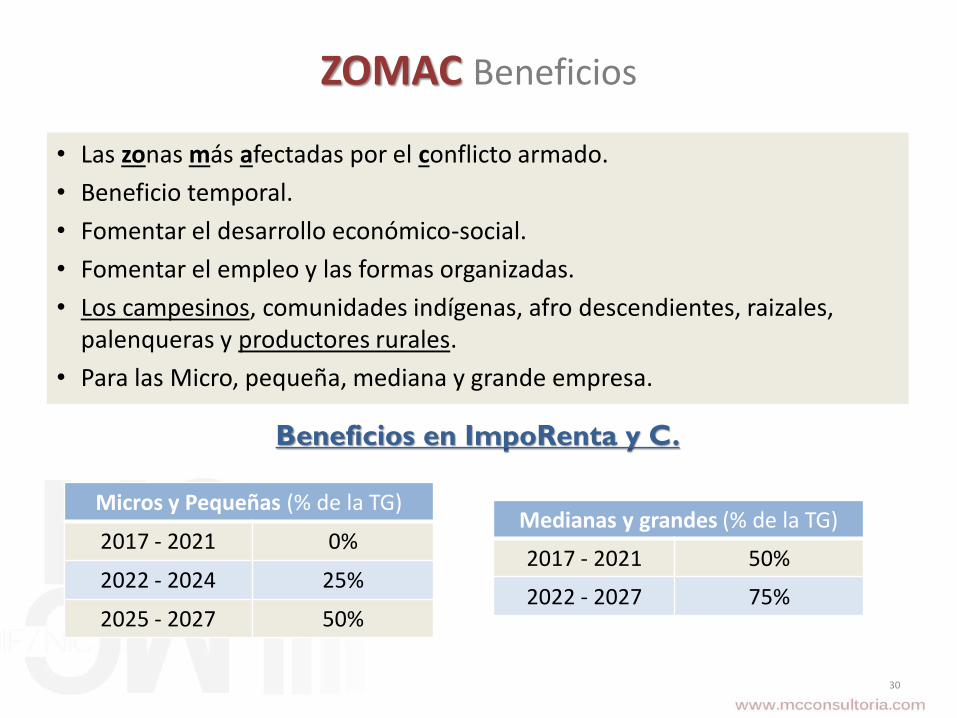

ZOMAC Beneficios

• Las zonas más afectadas por el conflicto armado.

• Beneficio temporal.

• Fomentar el desarrollo económico-social.

• Fomentar el empleo y las formas organizadas.

• Los campesinos, comunidades indígenas, afro descendientes, raizales, palenqueras y productores rurales.

• Para las Micro, pequeña, mediana y grande empresa.

30

Micros y Pequeñas (% de la TG)

2017 - 2021 0%

2022 - 2024 25%

2025 - 2027 50%

Beneficios en ImpoRenta y C.

Medianas y grandes (% de la TG)

2017 - 2021 50%

2022 - 2027 75%

Análisis normativoLas ZOMAC

Artículo 237. Régimen de tributación de las nuevas sociedades que inicienactividades en las Zomac. Las nuevas sociedades, que sean micro, (…), cumpliránlas obligaciones tributarias sustantivas correspondientes al impuesto sobre larenta y complementarios, siguiendo los parámetros que se mencionan acontinuación:

a) La tarifa del impuesto sobre la renta y complementarios de las nuevassociedades, que sean micro y pequeñas empresas, que inicien sus actividades enlas Zomac por los años 2017 a 2021 será del 0%; (…)

Definiciones

Microempresa: Activos totales ≤ 501 SMMLV.

Pequeña empresa: Activos totales < 5.001 SMMLV.

Mediana empresa: Activos totales < 15.000 SMMLV.

Grande empresa: Activos totales > 15.000 SMMLV.

31

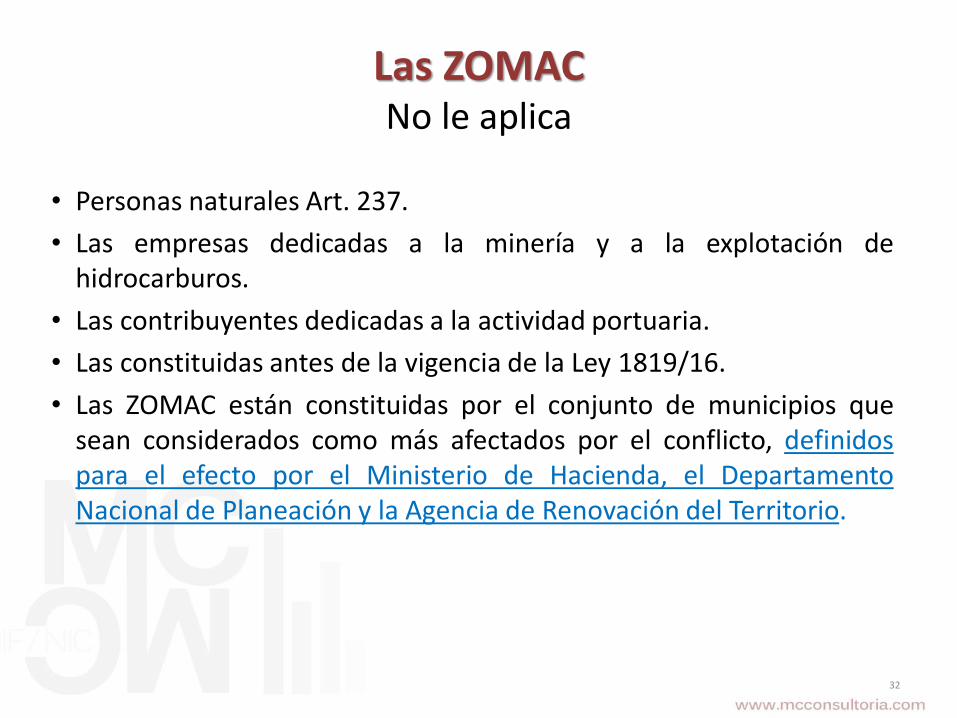

Las ZOMACNo le aplica

• Personas naturales Art. 237.

• Las empresas dedicadas a la minería y a la explotación dehidrocarburos.

• Las contribuyentes dedicadas a la actividad portuaria.

• Las constituidas antes de la vigencia de la Ley 1819/16.

• Las ZOMAC están constituidas por el conjunto de municipios quesean considerados como más afectados por el conflicto, definidospara el efecto por el Ministerio de Hacienda, el DepartamentoNacional de Planeación y la Agencia de Renovación del Territorio.

32

ClasificaciónDe Trabajo y PensiónDe capital y No laboralesDividendos y participaciones

33

Impuesto de Renta y C.

De Personas naturales

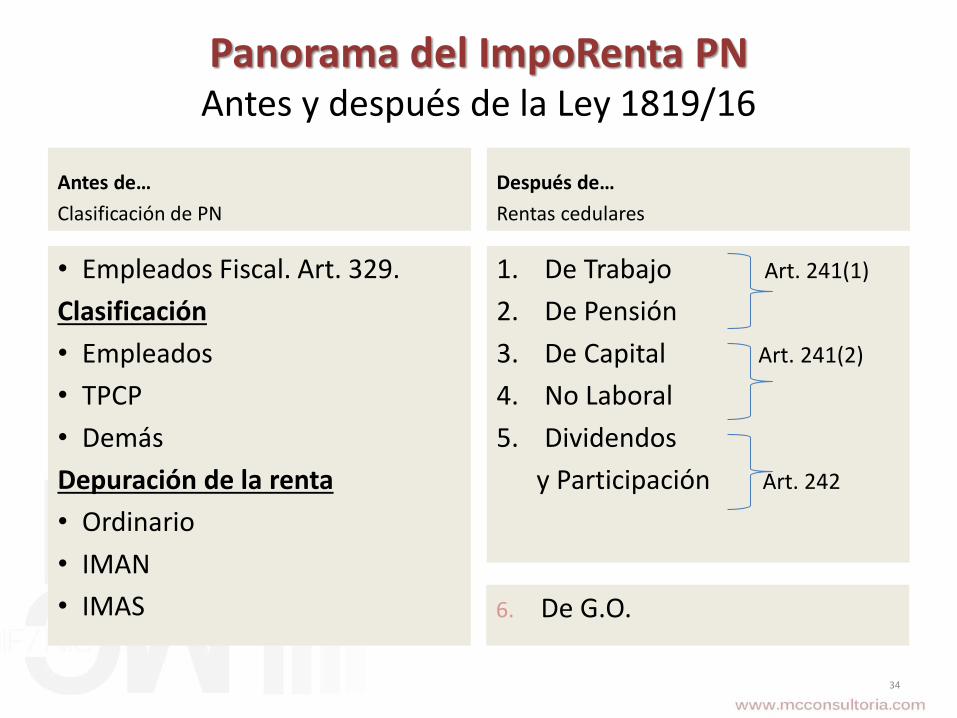

Panorama del ImpoRenta PNAntes y después de la Ley 1819/16

Antes de…

Clasificación de PN

Después de…

Rentas cedulares

• Empleados Fiscal. Art. 329.

Clasificación

• Empleados

• TPCP

• Demás

Depuración de la renta

• Ordinario

• IMAN

• IMAS

1. De Trabajo Art. 241(1)

2. De Pensión

3. De Capital Art. 241(2)

4. No Laboral

5. Dividendos

y Participación Art. 242

34

6. De G.O.

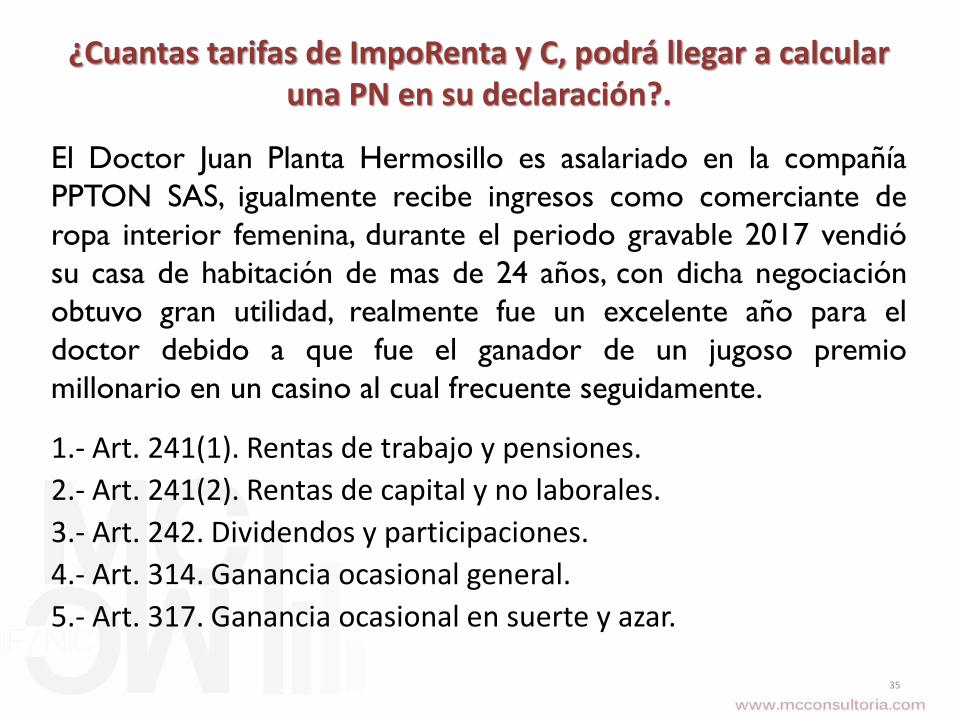

¿Cuantas tarifas de ImpoRenta y C, podrá llegar a calcular una PN en su declaración?.

1.- Art. 241(1). Rentas de trabajo y pensiones.

2.- Art. 241(2). Rentas de capital y no laborales.

3.- Art. 242. Dividendos y participaciones.

4.- Art. 314. Ganancia ocasional general.

5.- Art. 317. Ganancia ocasional en suerte y azar.

35

El Doctor Juan Planta Hermosillo es asalariado en la compañía

PPTON SAS, igualmente recibe ingresos como comerciante de

ropa interior femenina, durante el periodo gravable 2017 vendió

su casa de habitación de mas de 24 años, con dicha negociación

obtuvo gran utilidad, realmente fue un excelente año para el

doctor debido a que fue el ganador de un jugoso premio

millonario en un casino al cual frecuente seguidamente.

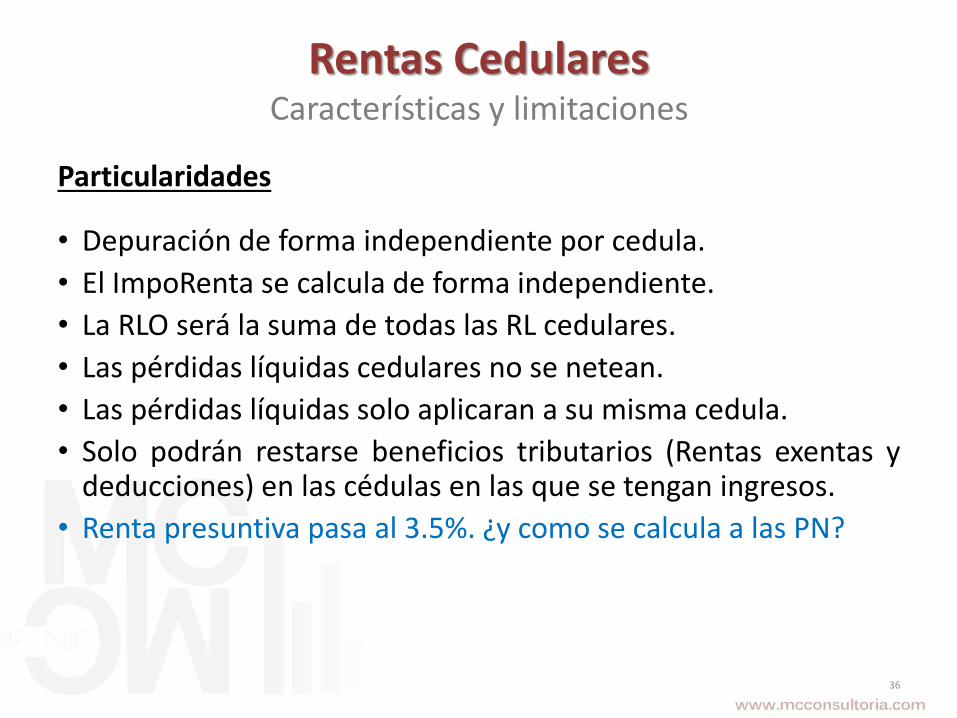

Rentas CedularesCaracterísticas y limitaciones

Particularidades

• Depuración de forma independiente por cedula.

• El ImpoRenta se calcula de forma independiente.

• La RLO será la suma de todas las RL cedulares.

• Las pérdidas líquidas cedulares no se netean.

• Las pérdidas líquidas solo aplicaran a su misma cedula.

• Solo podrán restarse beneficios tributarios (Rentas exentas ydeducciones) en las cédulas en las que se tengan ingresos.

• Renta presuntiva pasa al 3.5%. ¿y como se calcula a las PN?

36

1.- Rentas de Trabajo Art. 103 ET.

Prestadores de servicios personales

• Ingresos laborales.

• Honorarios, servicios, y en general, compensaciones por cualquiertipo de servicios personales.

37

Para que se cataloguen como rentas de trabajo, laspersonas que prestan sus servicios no pueden habercontratado o vinculado dos o más trabajadores ocontratistas asociados a su actividad, durante al menos 90días continuos o discontinuos.

Interrogantes

1.- Un CP contrató a dos auxiliares por una temporal.

2.- Un CP contrató un auxiliar y un chofer.

3.- Un asalariado contrató dos auxiliares.

1.- Rentas de TrabajoDepuración de la renta liquida

Total ingresos del periodo

(-) INCRNGO

= Ingresos netos «A»

(-) Deducciones «B» Hasta

(-) Rentas exentas «C» Un 40%

= Total base gravable «D»

La suma de «B» + «C» no podrá superar el 40% de «A»,

y no puede exceder de 5.040 UVT ($160.569.000).

«Esta limitación no le aplica a la cedula de pensionados».

38

1.- Rentas de TrabajoDepuración de la renta liquida «Impuesto plano»

39

INCRNGO

• Aportes obligatorios al sistema de pensiones (antes renta exenta).

• Aportes obligatorios al sistema de salud (antes deducción).

Deducciones

• Intereses por adquisición de vivienda, o costos financieros en contratos deleasing habitacional. Límite 1.200 UVT al año ($38.231.000).

• Planes complementarios de salud. < $510.000 mensuales.

• Dependientes. El 10% del ingreso laboral, < $1.019.000 mensuales.

• Aportes voluntarios a fondos de pensiones y a cuentas AFC. Hasta el 30% delingreso y máximo 3.800 UVT $113.061.000.

Rentas exentas

• Art. 206 ET. «Indemnizaciones, auxilio de cesantías y los intereses, Lo recibidopor gastos de entierro del trabajador».

• El 25% del valor total de los pagos laborales. Art. 206 ET No. 10. «Limitadamensualmente a 240 UVT (Año 2016: $7.141.000)»

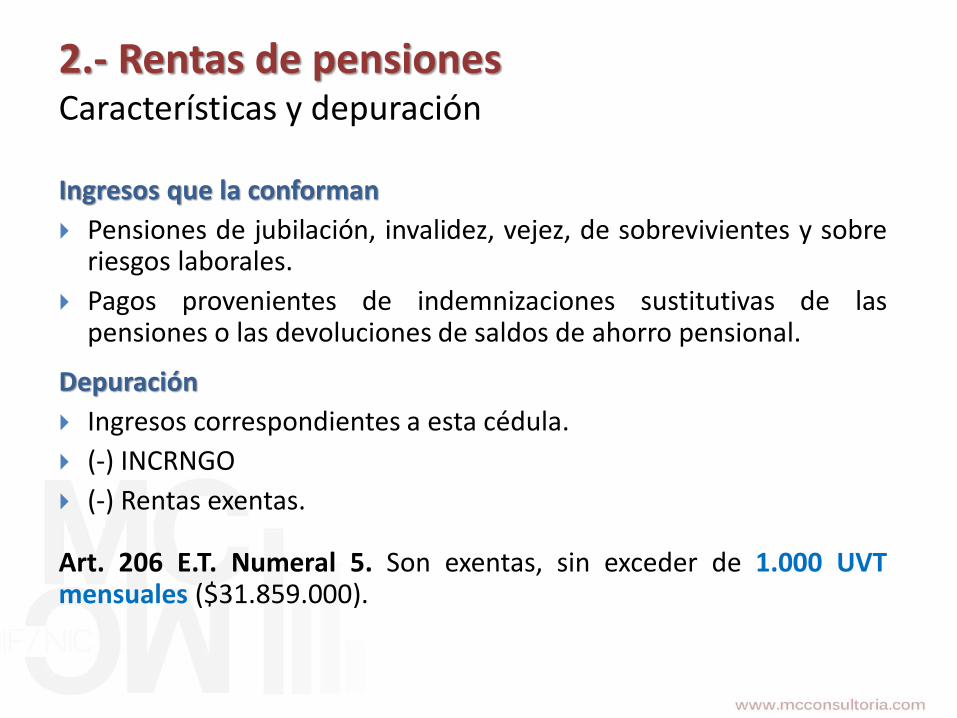

Ingresos que la conforman

Pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobreriesgos laborales.

Pagos provenientes de indemnizaciones sustitutivas de laspensiones o las devoluciones de saldos de ahorro pensional.

Depuración

Ingresos correspondientes a esta cédula.

(-) INCRNGO

(-) Rentas exentas.

Art. 206 E.T. Numeral 5. Son exentas, sin exceder de 1.000 UVTmensuales ($31.859.000).

2.- Rentas de pensionesCaracterísticas y depuración

Depuración

Total ingresos brutos

(-) INCRNGO

(-) Costos y gastos procedentes

Total ingreso neto

(-) Rentas exentas Hasta

(-) Deducciones Un 10%

Total base gravable

3. Rentas de capitalIngresos que la conforman.

Los ingresos obtenidos por concepto de intereses, rendimientos financieros,arrendamientos, regalías y explotación de la propiedad intelectual.

Art. 339. ET. (…) Podrán restarse todas las rentas exentas y las deduccionesimputables a esta cédula, siempre que no excedan el diez (10%) del resultado delinciso anterior, que en todo caso no puede exceder mil (1.000) UVT. $31.859.000.(…)

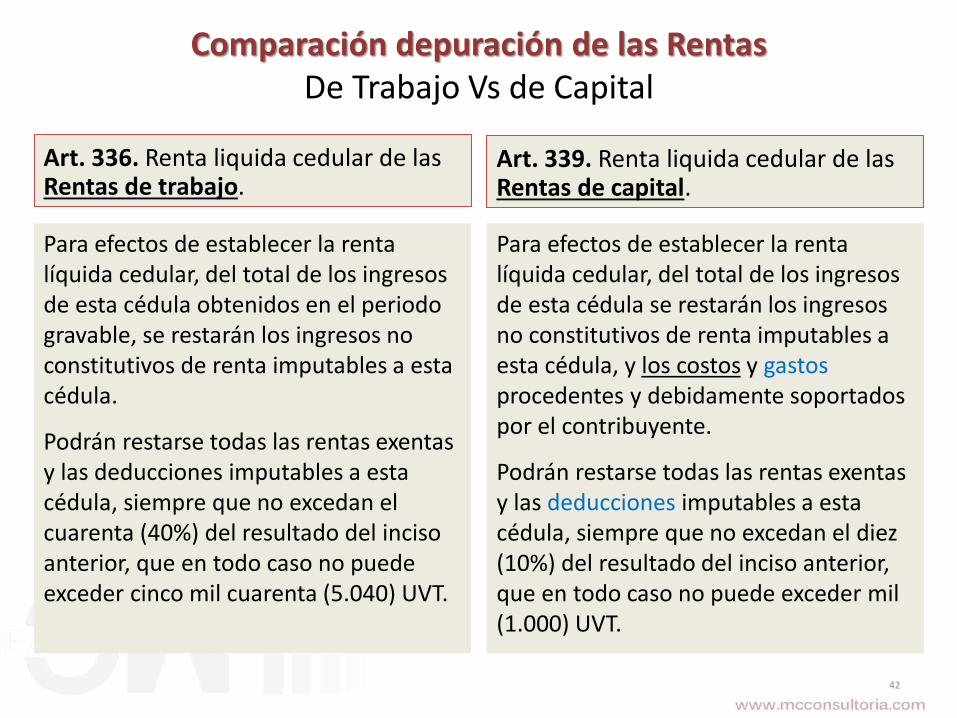

Comparación depuración de las RentasDe Trabajo Vs de Capital

Art. 336. Renta liquida cedular de las Rentas de trabajo.

Art. 339. Renta liquida cedular de las Rentas de capital.

Para efectos de establecer la renta líquida cedular, del total de los ingresos de esta cédula obtenidos en el periodo gravable, se restarán los ingresos no constitutivos de renta imputables a esta cédula.

Podrán restarse todas las rentas exentas y las deducciones imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del inciso anterior, que en todo caso no puede exceder cinco mil cuarenta (5.040) UVT.

Para efectos de establecer la renta líquida cedular, del total de los ingresos de esta cédula se restarán los ingresos no constitutivos de renta imputables a esta cédula, y los costos y gastosprocedentes y debidamente soportados por el contribuyente.

Podrán restarse todas las rentas exentas y las deducciones imputables a esta cédula, siempre que no excedan el diez (10%) del resultado del inciso anterior, que en todo caso no puede exceder mil (1.000) UVT.

42

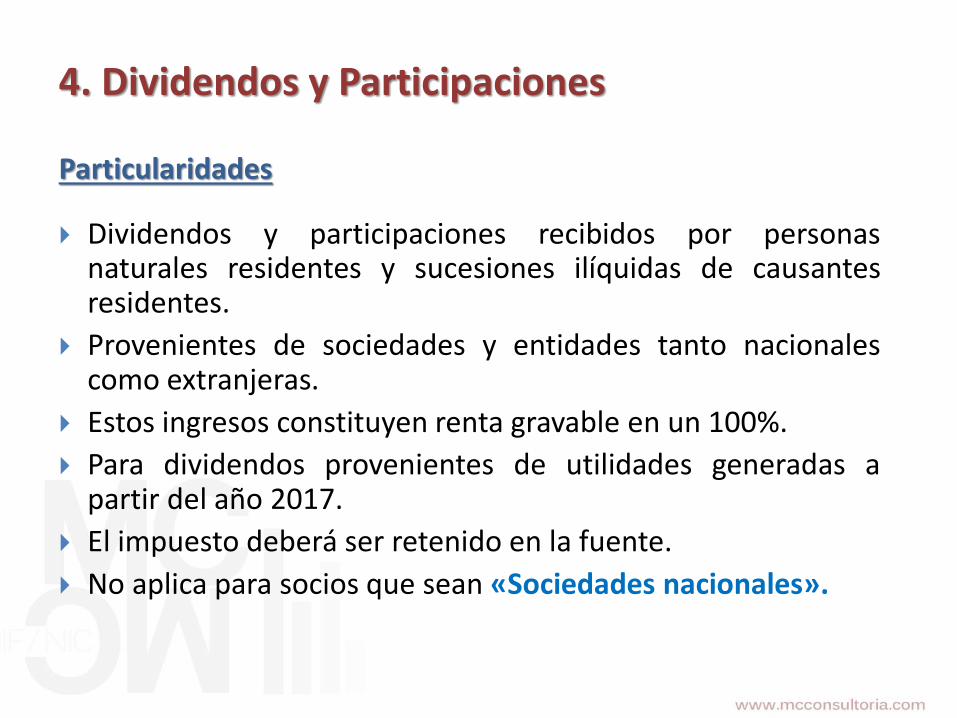

Particularidades

Dividendos y participaciones recibidos por personasnaturales residentes y sucesiones ilíquidas de causantesresidentes.

Provenientes de sociedades y entidades tanto nacionalescomo extranjeras.

Estos ingresos constituyen renta gravable en un 100%.

Para dividendos provenientes de utilidades generadas apartir del año 2017.

El impuesto deberá ser retenido en la fuente.

No aplica para socios que sean «Sociedades nacionales».

4. Dividendos y Participaciones

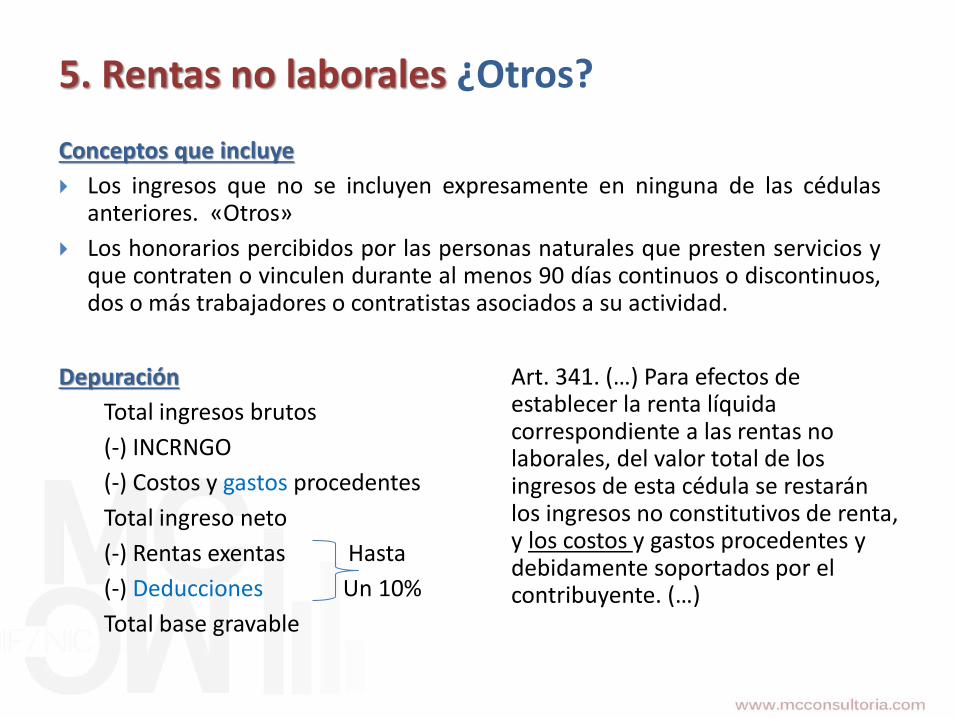

Conceptos que incluye

Los ingresos que no se incluyen expresamente en ninguna de las cédulasanteriores. «Otros»

Los honorarios percibidos por las personas naturales que presten servicios yque contraten o vinculen durante al menos 90 días continuos o discontinuos,dos o más trabajadores o contratistas asociados a su actividad.

5. Rentas no laborales ¿Otros?

Depuración

Total ingresos brutos

(-) INCRNGO

(-) Costos y gastos procedentes

Total ingreso neto

(-) Rentas exentas Hasta

(-) Deducciones Un 10%

Total base gravable

Art. 341. (…) Para efectos de establecer la renta líquida correspondiente a las rentas no laborales, del valor total de los ingresos de esta cédula se restarán los ingresos no constitutivos de renta, y los costos y gastos procedentes y debidamente soportados por el contribuyente. (…)

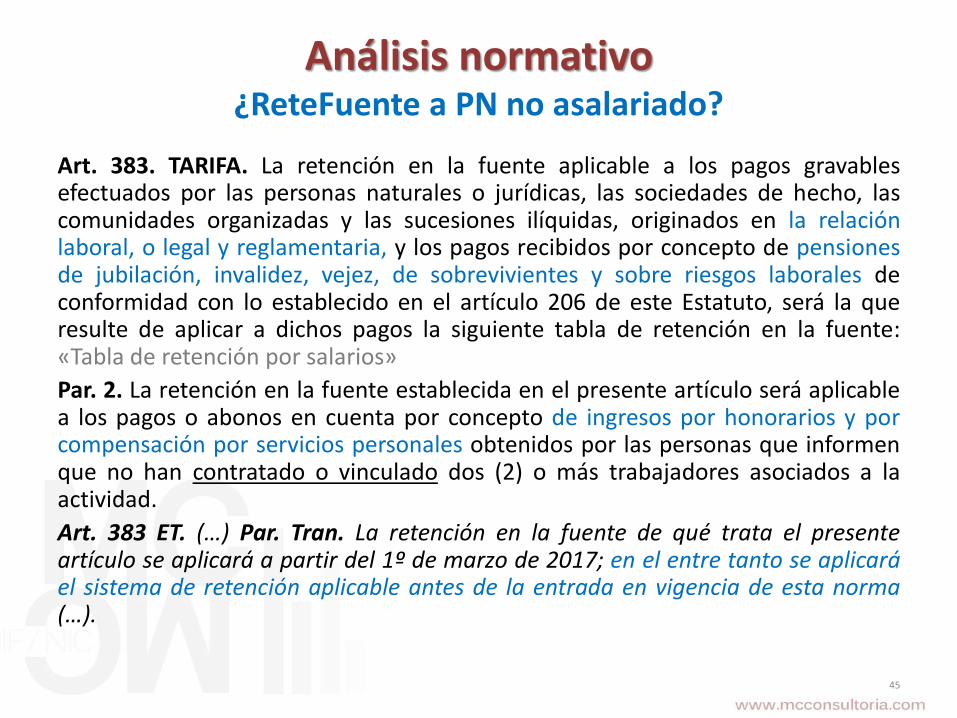

Análisis normativo¿ReteFuente a PN no asalariado?

Art. 383. TARIFA. La retención en la fuente aplicable a los pagos gravablesefectuados por las personas naturales o jurídicas, las sociedades de hecho, lascomunidades organizadas y las sucesiones ilíquidas, originados en la relaciónlaboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensionesde jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales deconformidad con lo establecido en el artículo 206 de este Estatuto, será la queresulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente:«Tabla de retención por salarios»

Par. 2. La retención en la fuente establecida en el presente artículo será aplicablea los pagos o abonos en cuenta por concepto de ingresos por honorarios y porcompensación por servicios personales obtenidos por las personas que informenque no han contratado o vinculado dos (2) o más trabajadores asociados a laactividad.

Art. 383 ET. (…) Par. Tran. La retención en la fuente de qué trata el presenteartículo se aplicará a partir del 1º de marzo de 2017; en el entre tanto se aplicaráel sistema de retención aplicable antes de la entrada en vigencia de esta norma(…).

45

Retención En La FuenteSobre Rentas a PN ¿Hoy cual aplico?

Cambios según Ley 1819/16.

• Modificó el 329. «Empleado fiscal»

• Modificó el 383. «Tabla de retención asalariado y pensiones»

• Derogó el 384. «Retención mínima»

• Adicionó el 388. «Depuración por rentas de trabajo»

46

1.- Retenciones tradicionales

- Pagos o abonos en cuenta en ene-feb-17. Par. Tra. Art. 383 ET.

- Pagos o abonos en cuenta desde mar-17. «Mas de un contratado Art. 340».

2.- Retenciones del Art. 383. Asalariados

- Pagos o abonos en cuenta desde mar-17 «Máximo un contratado Art. 340».

Retención sobre honorarios, servicios, emolumentos, compensaciones

y otras rentas de trabajo. Art. 103 ET.

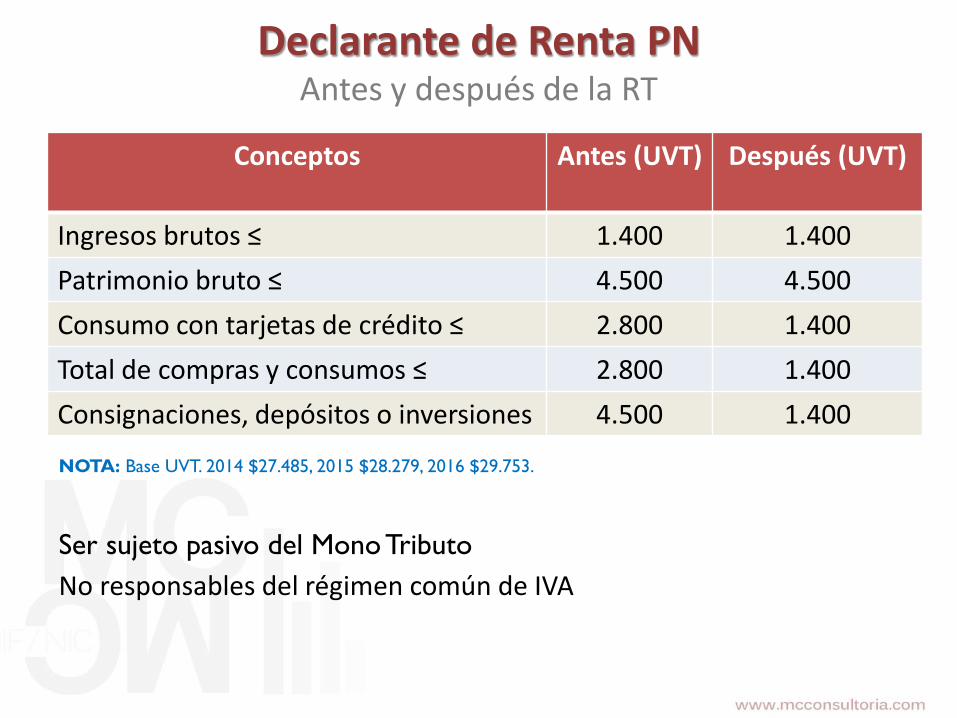

Declarante de Renta PNAntes y después de la RT

Conceptos Antes (UVT) Después (UVT)

Ingresos brutos ≤ 1.400 1.400

Patrimonio bruto ≤ 4.500 4.500

Consumo con tarjetas de crédito ≤ 2.800 1.400

Total de compras y consumos ≤ 2.800 1.400

Consignaciones, depósitos o inversiones 4.500 1.400

No responsables del régimen común de IVA

NOTA: Base UVT. 2014 $27.485, 2015 $28.279, 2016 $29.753.

Ser sujeto pasivo del Mono Tributo

Declarante de Renta PN Cambios en el calculo del impuesto. Art. 241

Rangos UVT TarifaMarginal

Impuesto

Desde Hasta

>0 1.090 0% 0

>1.090 1.700 19% (BG en UVT – 1.090 UVT) X 19%

>1.700 4.100 28% (BG en UVT – 1.700 UVT) X 28% + 116 UVT

>4.100 En adelante

33% (BG en UVT – 4.100 UVT) X 33% + 788 UVT

48

Rangos UVT TarifaMarginal

Impuesto

Desde Hasta

>0 600 0% 0

>600 1.000 10% (BG en UVT – 600 UVT) X 10%

>1.000 2.000 20% (BG en UVT – 1.000 UVT) X 20% + 40 UVT

>2.000 3.000 30% (BG en UVT – 2.000 UVT) X 30% + 240 UVT

>3.000 4.000 33% (BG en UVT – 3.000 UVT) X 33% + 540 UVT

>4.000 En adelante

35% (BG en UVT – 4.000 UVT) X 35% + 870 UVT

Art. 241(1) Rentas de TrabajoPensión

Art. 241(2) Rentas de CapitalNo laboral

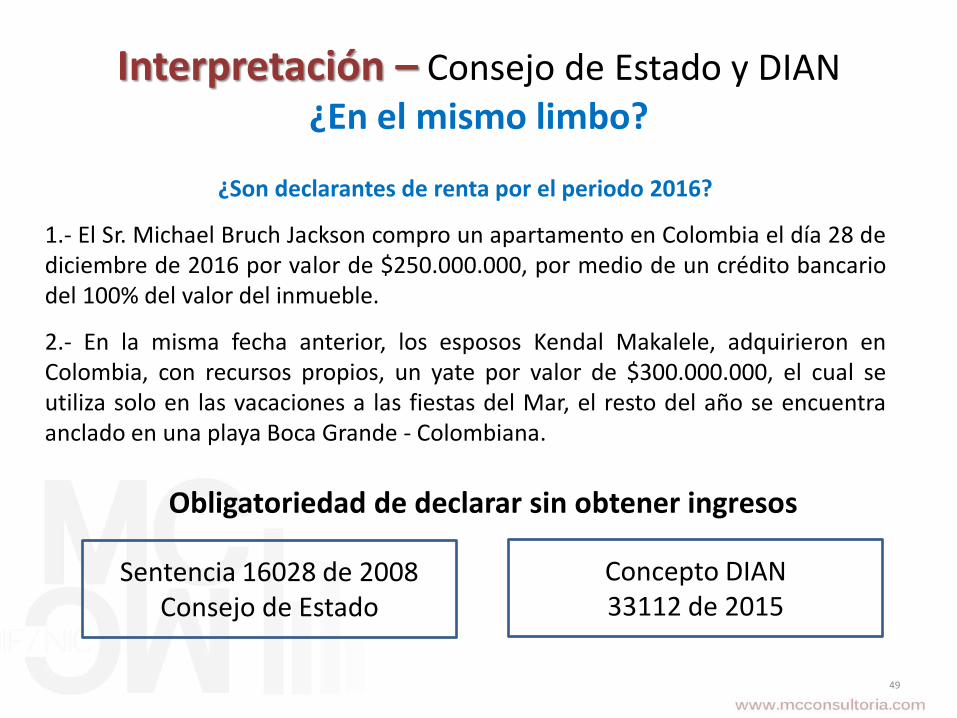

Interpretación – Consejo de Estado y DIAN¿En el mismo limbo?

49

Sentencia 16028 de 2008Consejo de Estado

Concepto DIAN 33112 de 2015

Obligatoriedad de declarar sin obtener ingresos

¿Son declarantes de renta por el periodo 2016?

1.- El Sr. Michael Bruch Jackson compro un apartamento en Colombia el día 28 dediciembre de 2016 por valor de $250.000.000, por medio de un crédito bancariodel 100% del valor del inmueble.

2.- En la misma fecha anterior, los esposos Kendal Makalele, adquirieron enColombia, con recursos propios, un yate por valor de $300.000.000, el cual seutiliza solo en las vacaciones a las fiestas del Mar, el resto del año se encuentraanclado en una playa Boca Grande - Colombiana.

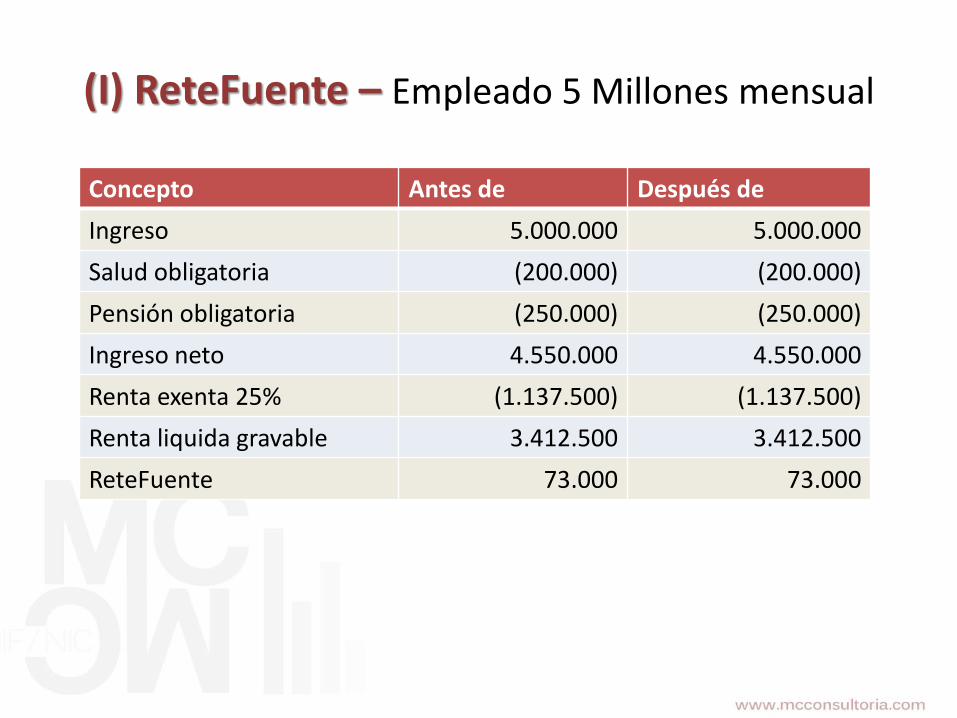

(I) ReteFuente – Empleado 5 Millones mensual

Concepto Antes de Después de

Ingreso 5.000.000 5.000.000

Salud obligatoria (200.000) (200.000)

Pensión obligatoria (250.000) (250.000)

Ingreso neto 4.550.000 4.550.000

Renta exenta 25% (1.137.500) (1.137.500)

Renta liquida gravable 3.412.500 3.412.500

ReteFuente 73.000 73.000

(I) ImpoRenta – Empleado 5 Millones mensual

Concepto Rta. Ordinaria IMAS 2.017

Ingreso 65.000.000 65.000.000 65.000.000

Salud obligatoria (2.400.000) (2.400.000) (2.400.000)

Pensión obligatoria (3.000.000) (3.000.000) (3.000.000)

Ingreso neto 59.600.000 59.600.000 59.600.000

Renta exenta 25% (14.900.000) (14.900.000)

Renta liquida gravable 44.700.000 59.600.000 44.700.000

ImpoRenta 1.895.000 81.000 1.895.000

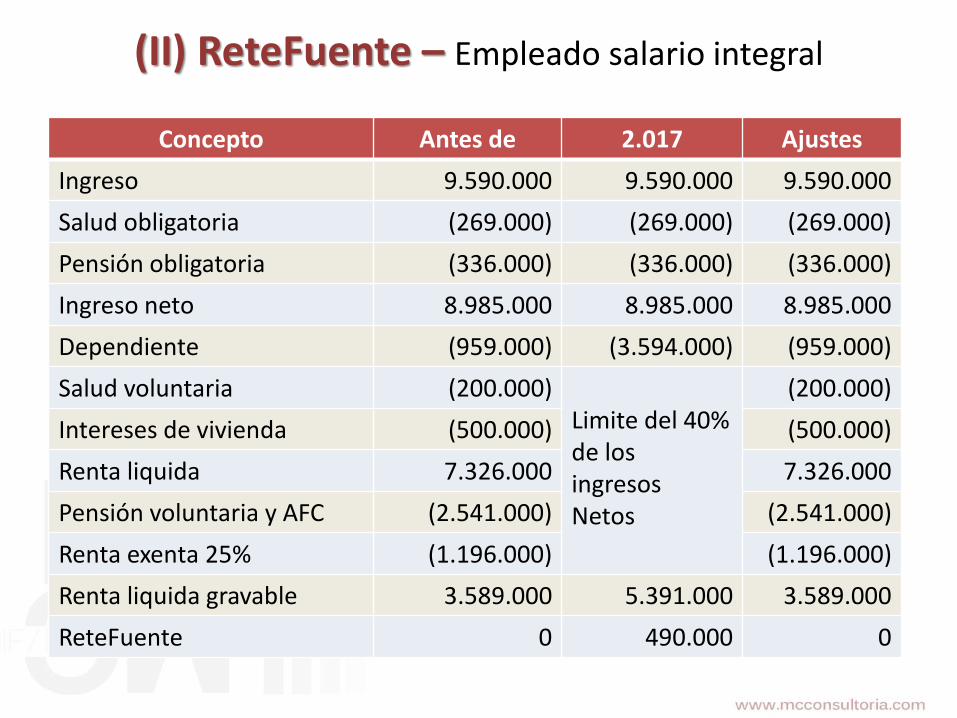

(II) ReteFuente – Empleado salario integral

Concepto Antes de 2.017 Ajustes

Ingreso 9.590.000 9.590.000 9.590.000

Salud obligatoria (269.000) (269.000) (269.000)

Pensión obligatoria (336.000) (336.000) (336.000)

Ingreso neto 8.985.000 8.985.000 8.985.000

Dependiente (959.000) (3.594.000) (959.000)

Salud voluntaria (200.000)Limite del 40%de losingresosNetos

(200.000)

Intereses de vivienda (500.000) (500.000)

Renta liquida 7.326.000 7.326.000

Pensión voluntaria y AFC (2.541.000) (2.541.000)

Renta exenta 25% (1.196.000) (1.196.000)

Renta liquida gravable 3.589.000 5.391.000 3.589.000

ReteFuente 0 490.000 0

(II) ImpoRenta – Empleado salario integral

Concepto Rta. ordinaria IMAN 2.017

Ingreso 115.080.000 115.080.000 115.080.000

Salud obligatoria (3.228.000) (3.228.000) (3.228.000)

Pensión obligatoria (4.032.000) (4.032.000) (4.032.000)

Ingreso neto 107.820.000 107.820.000 107.820.000

Dependiente (11.508.000) (11.508.000)

Salud voluntaria (2.400.000) (2.400.000)

Intereses de vivienda (6.000.000) (6.000.000)

Renta liquida 87.912.000 107.820.000 87.912.000

Pensión voluntaria y AFC (30.492.000) (1.658.000)

Renta exenta 25% (14.355.000) (21.564.000)

Renta liquida gravable 43.065.000 107.820.000 64.692.000

ReteFuente 1.584.000 3.043.000 6.645.000

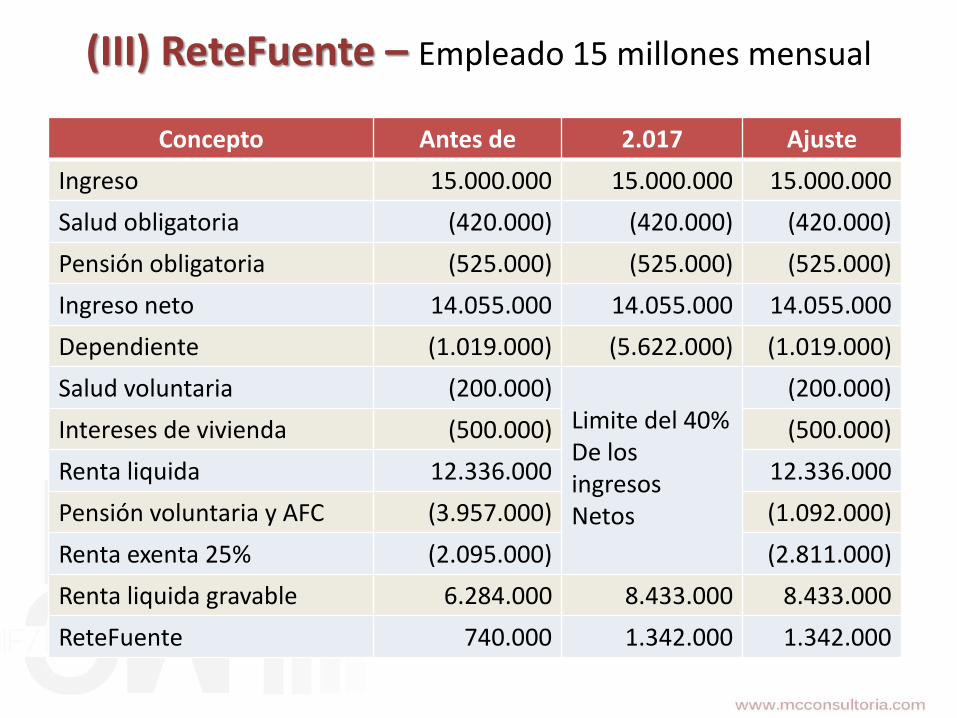

(III) ReteFuente – Empleado 15 millones mensual

Concepto Antes de 2.017 Ajuste

Ingreso 15.000.000 15.000.000 15.000.000

Salud obligatoria (420.000) (420.000) (420.000)

Pensión obligatoria (525.000) (525.000) (525.000)

Ingreso neto 14.055.000 14.055.000 14.055.000

Dependiente (1.019.000) (5.622.000) (1.019.000)

Salud voluntaria (200.000)Limite del 40%De los ingresosNetos

(200.000)

Intereses de vivienda (500.000) (500.000)

Renta liquida 12.336.000 12.336.000

Pensión voluntaria y AFC (3.957.000) (1.092.000)

Renta exenta 25% (2.095.000) (2.811.000)

Renta liquida gravable 6.284.000 8.433.000 8.433.000

ReteFuente 740.000 1.342.000 1.342.000

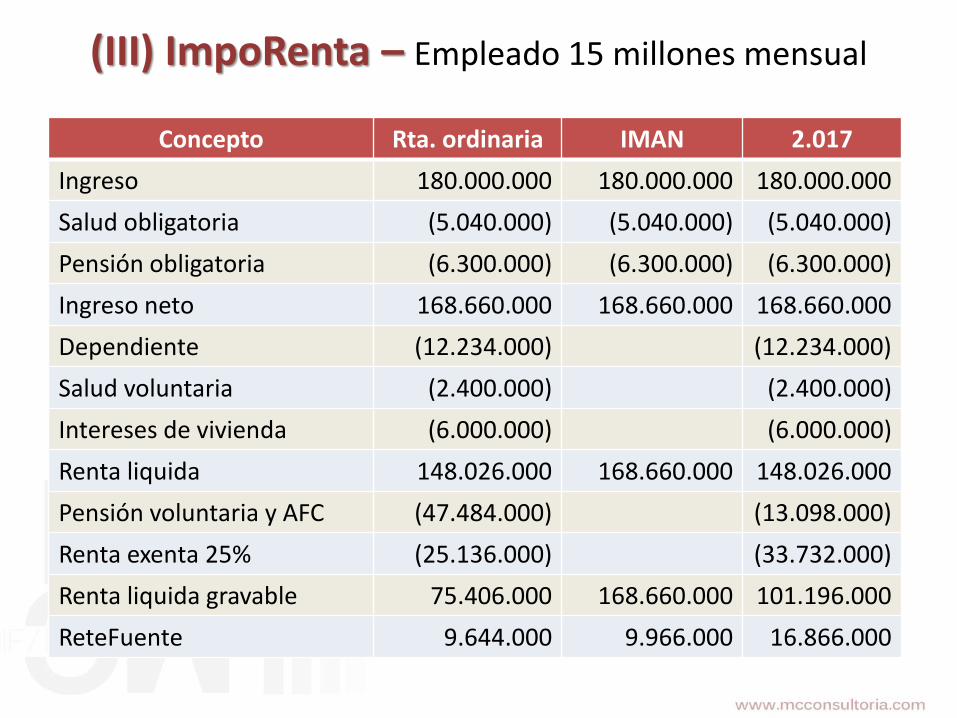

(III) ImpoRenta – Empleado 15 millones mensual

Concepto Rta. ordinaria IMAN 2.017

Ingreso 180.000.000 180.000.000 180.000.000

Salud obligatoria (5.040.000) (5.040.000) (5.040.000)

Pensión obligatoria (6.300.000) (6.300.000) (6.300.000)

Ingreso neto 168.660.000 168.660.000 168.660.000

Dependiente (12.234.000) (12.234.000)

Salud voluntaria (2.400.000) (2.400.000)

Intereses de vivienda (6.000.000) (6.000.000)

Renta liquida 148.026.000 168.660.000 148.026.000

Pensión voluntaria y AFC (47.484.000) (13.098.000)

Renta exenta 25% (25.136.000) (33.732.000)

Renta liquida gravable 75.406.000 168.660.000 101.196.000

ReteFuente 9.644.000 9.966.000 16.866.000

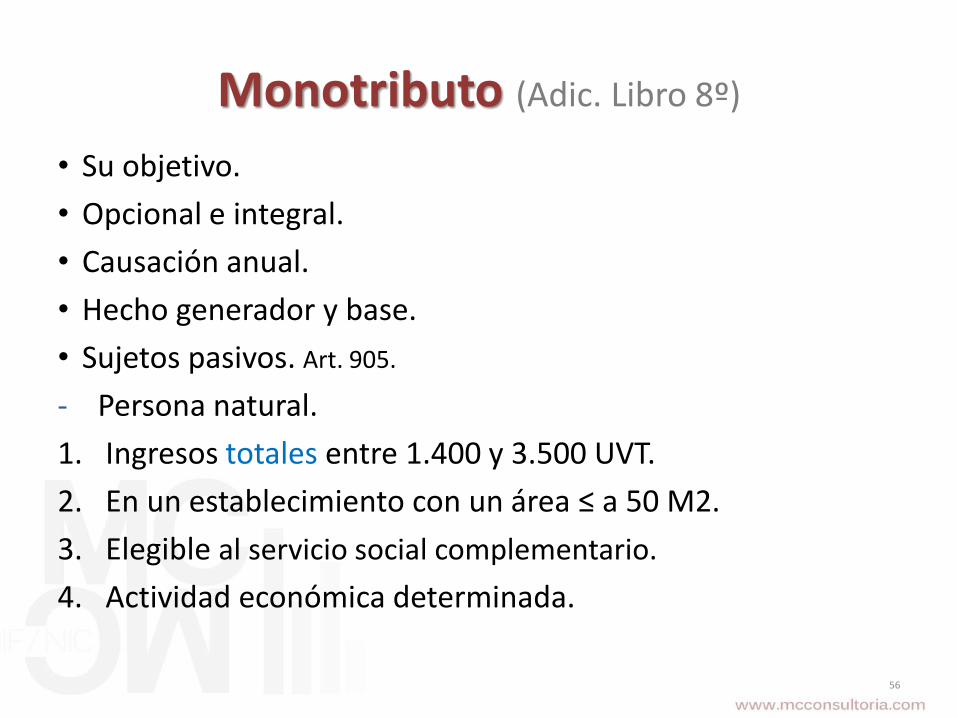

Monotributo (Adic. Libro 8º)

• Su objetivo.

• Opcional e integral.

• Causación anual.

• Hecho generador y base.

• Sujetos pasivos. Art. 905.

- Persona natural.

1. Ingresos totales entre 1.400 y 3.500 UVT.

2. En un establecimiento con un área ≤ a 50 M2.

3. Elegible al servicio social complementario.

4. Actividad económica determinada.

56

Monotributo (Adic. Libro 8º)

No pueden optar por el monotributo

1. Las personas jurídicas.

2. Las PN que obtengan rentas de trabajo.

3. Las PN que obtengan más del 5% de sus ingresos (RC+Dividendos).

4. Las PN que desarrollen simultáneamente una de las actividadesrelacionadas y otra diferente.

57

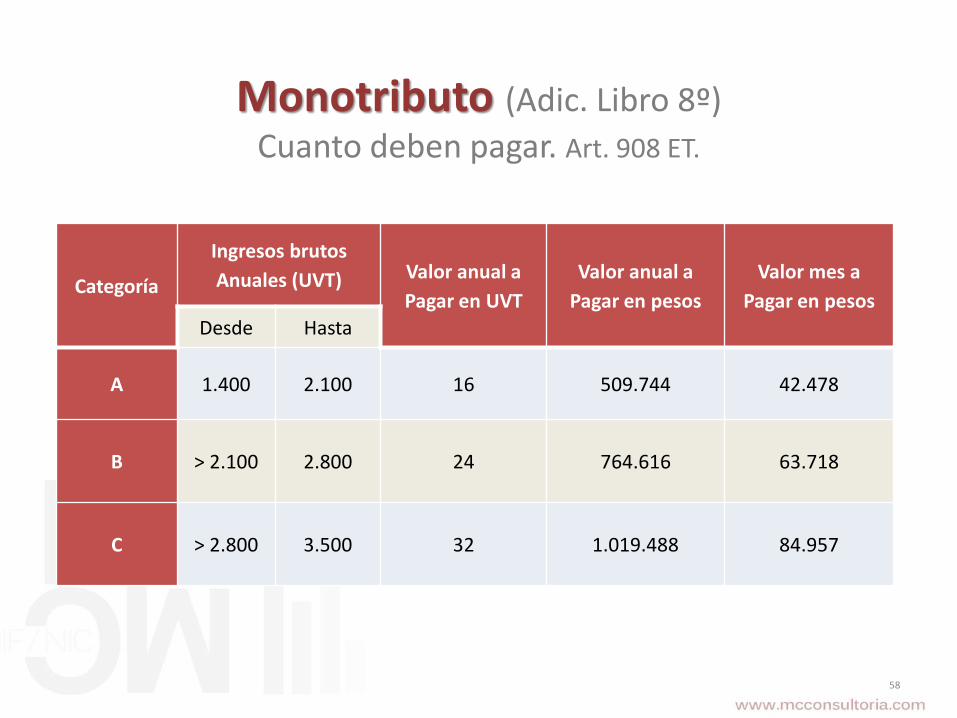

Monotributo (Adic. Libro 8º)

Cuanto deben pagar. Art. 908 ET.

Categoría

Ingresos brutos

Anuales (UVT) Valor anual a

Pagar en UVT

Valor anual a

Pagar en pesos

Valor mes a

Pagar en pesos

Desde Hasta

A 1.400 2.100 16 509.744 42.478

B > 2.100 2.800 24 764.616 63.718

C > 2.800 3.500 32 1.019.488 84.957

58

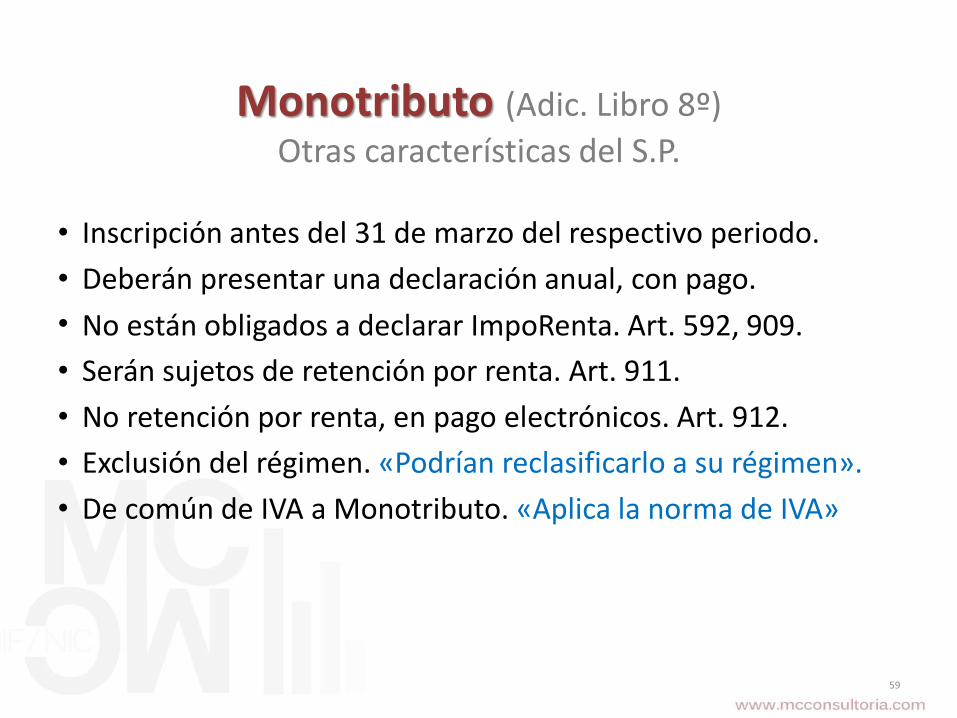

Monotributo (Adic. Libro 8º)

Otras características del S.P.

• Inscripción antes del 31 de marzo del respectivo periodo.

• Deberán presentar una declaración anual, con pago.

• No están obligados a declarar ImpoRenta. Art. 592, 909.

• Serán sujetos de retención por renta. Art. 911.

• No retención por renta, en pago electrónicos. Art. 912.

• Exclusión del régimen. «Podrían reclasificarlo a su régimen».

• De común de IVA a Monotributo. «Aplica la norma de IVA»

59

Monotributo (Adic. Libro 8º)

Interrogante

1. Don Romario vende víveres al por mayor y al detal en unabodega que posee en su casa, tales productos los adquiridosen la central de abastos.

2. Don Ronaldo vende víveres al por mayor y al detal, distribuidosdirectamente al domicilio de sus clientes, tales productos sonadquiridos en la central de abastos.

¿Pueden ser sujetos pasivos del monotributo?

(…) Artículo 905. Sujetos pasivos. Podrán ser sujetos pasivos las PN que reúnanlas siguientes condiciones: 2. Que desarrollen su actividad económica en unestablecimiento con un área inferior o igual a 50 metros cuadrados. (…)

60

Monotributo Vs ImpoRentaNivel de ingresos mínimo «1.400 UVT»

Depuración ImpoRenta PN

Ingresos anuales 44.604.000

INCRNGO 1.009.000

Ingresos netos 43.595.000

Costos 21.293.000

Renta bruta 22.302.000

Deducciones y Rtas. Ex. 2.230.000

Renta liq. Gravable 20.072.000

Tarifa marginal aplicable 10%

Impuesto a cargo 96.000

Monotributo

Ingresos anuales 44.604.000

Categoría A

Tarifa fija en UVT 16

Tarifa fija en pesos 509.760

61

Monotributo Vs ImpoRentaIngresos anuales «2.100 UVT»

Depuración ImpoRenta PN

Ingresos anuales 66.906.000

INCRNGO 1.009.000

Ingresos netos 65.897.000

Costos 32.444.000

Renta bruta 33.453.000

Deducciones y Rtas. Ex. 3.345.000

Renta liq. Gravable 30.108.000

Tarifa marginal aplicable 10%

Impuesto a cargo 1.099.000

Monotributo

Ingresos anuales 66.906.000

Categoría B

Tarifa fija en UVT 24

Tarifa fija en pesos 764.640

62

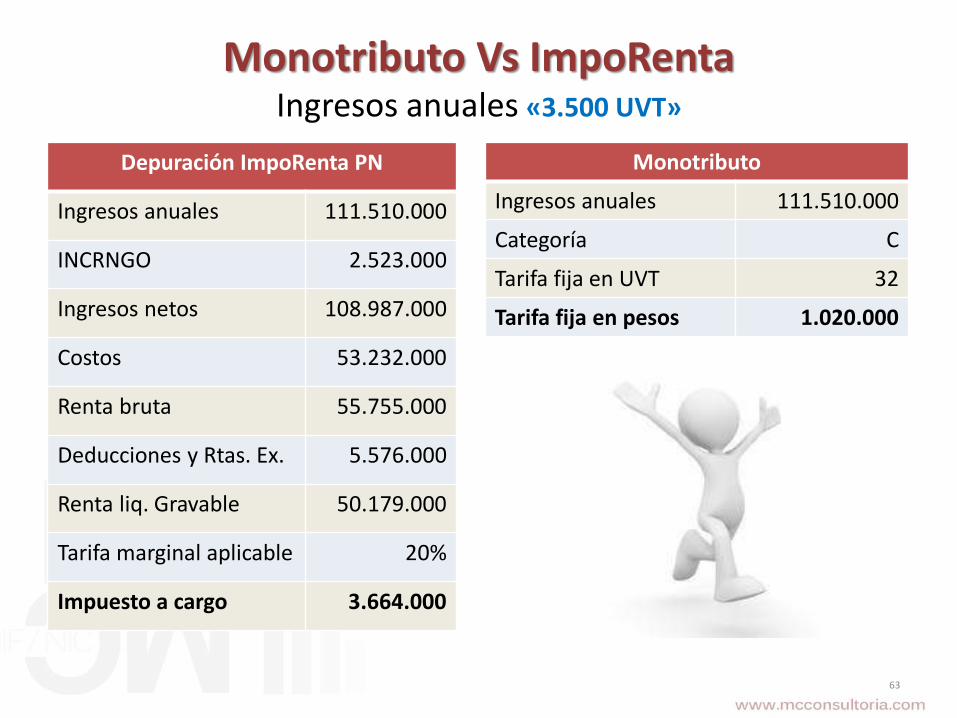

Monotributo Vs ImpoRentaIngresos anuales «3.500 UVT»

Depuración ImpoRenta PN

Ingresos anuales 111.510.000

INCRNGO 2.523.000

Ingresos netos 108.987.000

Costos 53.232.000

Renta bruta 55.755.000

Deducciones y Rtas. Ex. 5.576.000

Renta liq. Gravable 50.179.000

Tarifa marginal aplicable 20%

Impuesto a cargo 3.664.000

Monotributo

Ingresos anuales 111.510.000

Categoría C

Tarifa fija en UVT 32

Tarifa fija en pesos 1.020.000

63

IVA – INCImpuesto al valor agregadoImpuesto nacional al consumo

64

Impuesto sobre el Gasto

En Colombia

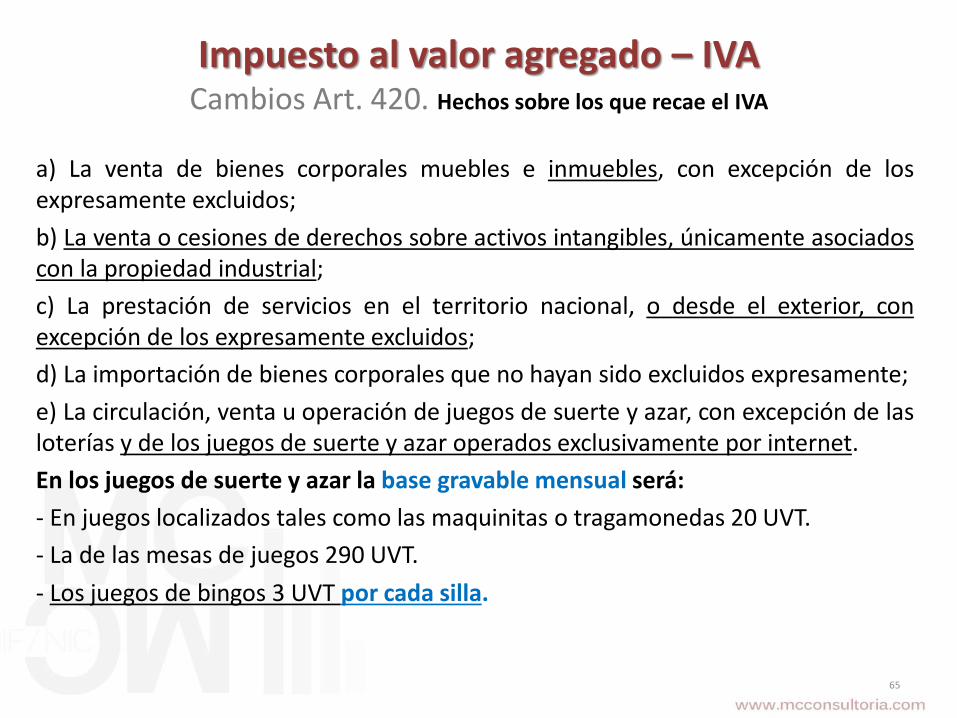

Impuesto al valor agregado – IVACambios Art. 420. Hechos sobre los que recae el IVA

a) La venta de bienes corporales muebles e inmuebles, con excepción de losexpresamente excluidos;

b) La venta o cesiones de derechos sobre activos intangibles, únicamente asociadoscon la propiedad industrial;

c) La prestación de servicios en el territorio nacional, o desde el exterior, conexcepción de los expresamente excluidos;

d) La importación de bienes corporales que no hayan sido excluidos expresamente;

e) La circulación, venta u operación de juegos de suerte y azar, con excepción de lasloterías y de los juegos de suerte y azar operados exclusivamente por internet.

En los juegos de suerte y azar la base gravable mensual será:

- En juegos localizados tales como las maquinitas o tragamonedas 20 UVT.

- La de las mesas de juegos 290 UVT.

- Los juegos de bingos 3 UVT por cada silla.

65

IVA En la venta de InmueblesInconvenientes para la constructora

Nuevo hecho generador. Art. 420. (…) a) La venta de bienes corporales mueblese inmuebles, con excepción de los expresamente excluidos (…).

Art. 424. Bienes que no causan el impuesto. (…) 12. La venta de bienesinmuebles, con excepción de los mencionados en el numeral 1 del artículo 468-1(…).

Art. 468-1. Bienes gravados con la tarifa del 5%. (…) 1º. La primera venta deunidades de vivienda nueva cuyo valor supere las 26.800 UVT (…).

¿Y los IVAS pagados? ¿Descontables o mayor valor del costo o gasto?

Art. 496. Oportunidad de los descuentos. Par. «Solicitarse como descontable enel período fiscal en el que ocurra la escrituración de cada unidad inmobiliariaprivada gravada con dicho impuesto».

«El IVA descontable debe corresponder proporcionalmente a los costos directose indirectos atribuibles a las unidades inmobiliarias gravadas».

Los IVAS son descontable en su totalidad y pueden generar saldo a favor quese podrán solicitar en devolución. Art. 485, 850 Par. 1º ET.

66

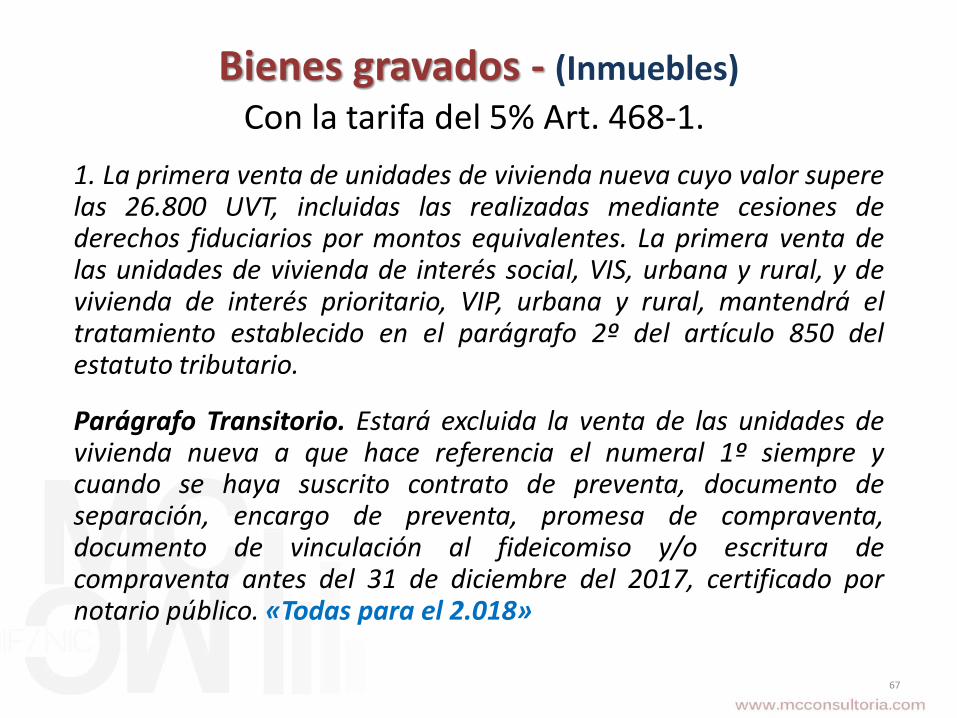

Bienes gravados - (Inmuebles)

Con la tarifa del 5% Art. 468-1.

1. La primera venta de unidades de vivienda nueva cuyo valor superelas 26.800 UVT, incluidas las realizadas mediante cesiones dederechos fiduciarios por montos equivalentes. La primera venta delas unidades de vivienda de interés social, VIS, urbana y rural, y devivienda de interés prioritario, VIP, urbana y rural, mantendrá eltratamiento establecido en el parágrafo 2º del artículo 850 delestatuto tributario.

Parágrafo Transitorio. Estará excluida la venta de las unidades devivienda nueva a que hace referencia el numeral 1º siempre ycuando se haya suscrito contrato de preventa, documento deseparación, encargo de preventa, promesa de compraventa,documento de vinculación al fideicomiso y/o escritura decompraventa antes del 31 de diciembre del 2017, certificado pornotario público. «Todas para el 2.018»

67

Oportunidad para Las deducciones Art. 496

Periodicidad bimestral.

- Podrán contabilizarse en el período fiscal correspondiente a su causación,

- o en uno de los tres períodos bimestrales inmediatamente siguientes.

- y solicitarse en la declaración del período en el cual se haya contabilizado.

Periodicidad cuatrimestral.

- Sólo podrán contabilizarse en el período fiscal correspondiente a su causación,

- o en el período cuatrimestral inmediatamente siguiente.

- y solicitarse en la declaración del período en el cual se haya contabilizado.

Parágrafo. El sector de la construcción.

- Sólo podrá contabilizarse en el período fiscal correspondiente a su causación,

- o en cualquiera de los dos períodos inmediatamente siguientes.

- y solicitarse como descontable en el período fiscal en el que ocurra la escrituraciónde cada unidad inmobiliaria privada gravada con dicho impuesto.

El Gobierno Nacional reglamentará…

68

Impuesto al valor agregado – IVACambios Art. 420. Hechos sobre los que recae el IVA

«Parágrafo 1. El impuesto no se aplicará a las ventas de activos fijos, salvo que se tratede las excepciones previstas para los bienes inmuebles de uso residencial, automotores ydemás activos fijos que se vendan habitualmente a nombre y por cuenta de terceros ypara los aerodinos».

Parágrafo 3. Para efectos del impuesto sobre las ventas, los servicios prestados y losintangibles adquiridos o licenciados desde el exterior se entenderán prestados, licenciadoso adquiridos en el territorio nacional y causarán el respectivo impuesto cuando el usuariodirecto o destinatario de los mismos tenga su residencia fiscal, domicilio, establecimientopermanente, o la sede de su actividad económica en el territorio nacional.

Art. 476. Servicios excluidos del IVA. Adicionado ley 1819/16 Art. 187.

• Los servicios de educación virtual para el desarrollo de contenidos digitales, deacuerdo con la reglamentación expedida por el Ministerio TIC, prestados en Colombiao en el exterior.

• Suministro de páginas web, servidores, computación en la nube y mantenimiento adistancia de programas y equipos.

• Adquisición de licencias de software para el desarrollo comercial de contenidosdigitales, de acuerdo con la reglamentación expedida por el Ministerio TIC.

69

IVA En ventaDe Inmuebles

Don Nicanor Torralbo, heredó hace mas de 20 años un terreno en el cual construyo una casa que fue terminada en febrero de 2017, fecha en la que cerro la venta de dicho inmueble por $1.000.000.000.

Nicanor quiere saber si debe cobrar IVA por la venta de tal vivienda, debido a que supera el valor estipulado para tal tributo.

70

Impuesto al valor agregado – IVAHechos que se consideran ventas Art. 421 ET.

a.) (…) Todos los actos que impliquen la transferencia del dominio debienes corporales muebles e inmuebles y de los activos intangiblesdescritos en el literal b) del artículo 420.

b.) Los retiros para su uso de bienes corporales muebles e inmuebleshechos por el responsable para su uso o de los activos fijos de laempresa.

c.) Las incorporaciones de bienes corporales muebles a inmuebles(…)

71

Impuesto al valor agregado – IVARégimen simplificado Art. 499.

Art. 499. Quiénes pertenecen a este régimen. Al régimen simplificado delimpuesto sobre las ventas pertenecen las personas naturales comerciantes y losartesanos, que sean minoristas o detallistas; los agricultores y los ganaderos,que realicen operaciones gravadas, así como quienes presten serviciosgravados, siempre y cuando cumplan la totalidad de las siguientes condiciones:

1. Ingresos brutos año anterior provenientes de la actividad < 3.500 UVT. (4000)

2. Máximo un local donde ejerce su actividad.

3. Que no desarrollen la explotación de intangibles.

4. Que no sean usuarios aduaneros.

5. Que no hayan celebrado en el año en curso contratos ≥ 3.500 UVT. (3.300)

6. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de tres mil quinientas (3.500) UVT.

72

Impuesto al valor agregado – IVAPeriodo de presentación Art. 600.

1. Bimestral. Grandes contribuyentes y PJ y PN cuyos ingresos brutos del año gravableanterior sean ≥ 92.000 UVT y para los responsables de que tratan los artículos 477 y481 (Bienes exentos).

2. Cuatrimestral. PJ y PN cuyos ingresos año gravable anterior sean < 92.000 UVT.

Fin de la presentación anual y del anticipo.

73

El señor Carlos Tristancho es régimensimplificado del IVA desde el periodogravable 2010 y solo en enero de 2017 seinscribió en el régimen común. Don Carlospregunta ¿Cuál será su periodo a declarar?

(…) Cuando se inicien actividades durante el ejercicio, el período gravable será elcomprendido entre la fecha de iniciación de actividades y la fecha de finalizacióndel respectivo período de acuerdo al numeral primero del presente artículo (…).

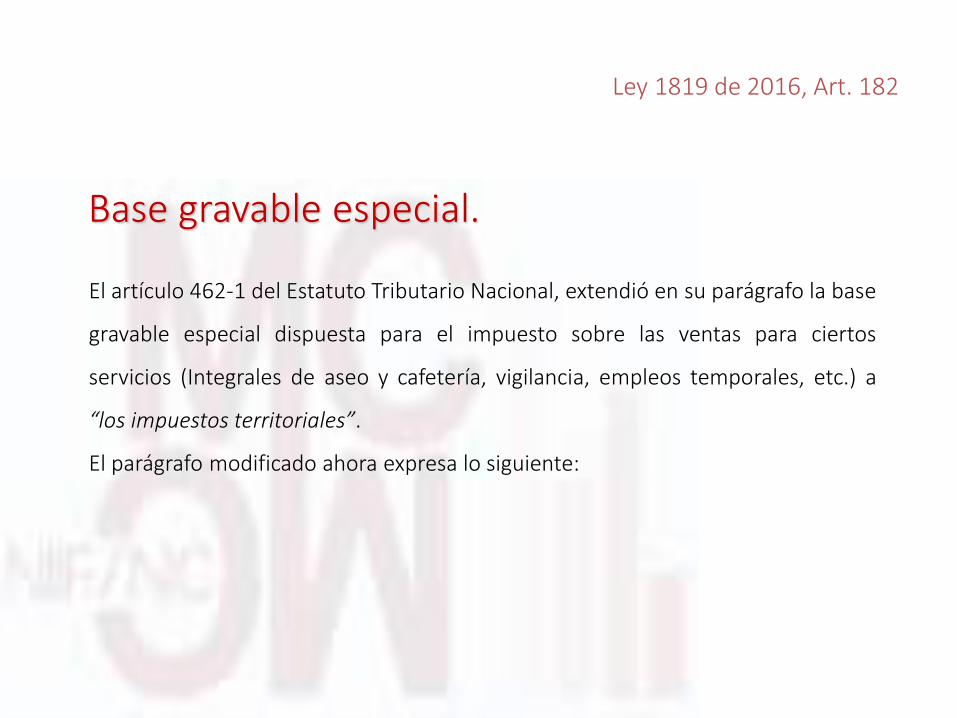

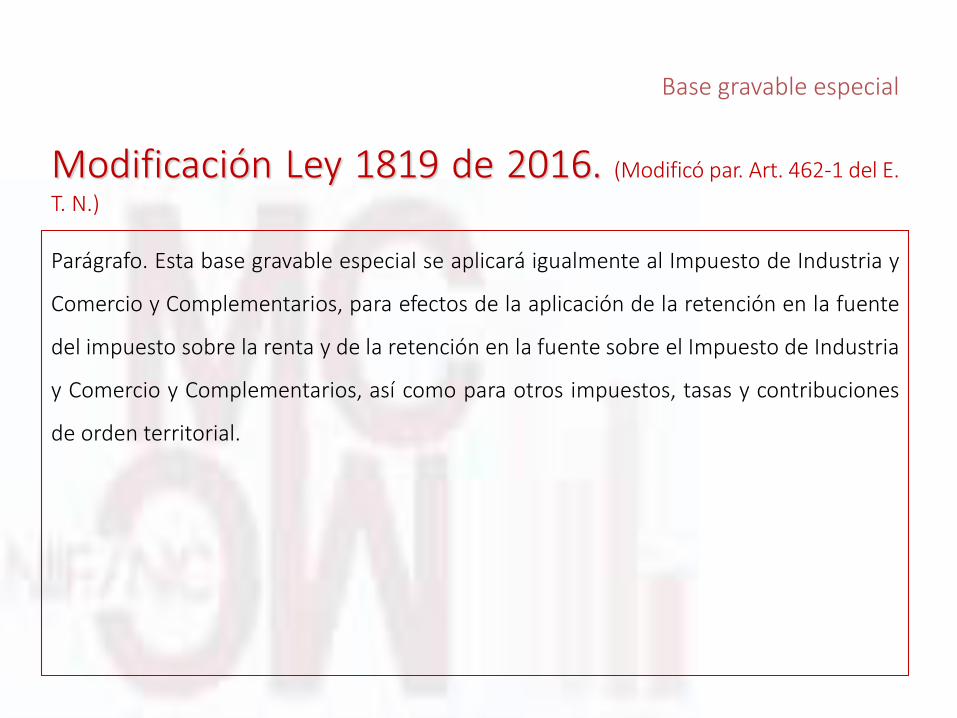

Par. Art. 462-1 Modificado.Artículo 182. Ley 1819/16. Art. 462-1 ET.

Antes de:Parágrafo. La base gravable descritaen el presente artículo aplicará paraefectos de la retención en la fuente delimpuesto sobre la renta, al igual quepara los impuestos territoriales.

74

Después de:Parágrafo. Esta base gravable especialse aplicará igualmente al impuesto deindustria y comercio y complementarios,para efectos de la aplicación de laretención en la fuente del impuesto sobrela renta y de la retención en la fuentesobre el impuesto de industria y comercioy complementarios, así como para otrosimpuestos, tasas y contribuciones deorden territorial.

¿Cuál tarifa de IVA se aplica a estos servicios?

Art. 462-1. Base gravable especial. (…) Para los servicios integrales de aseo y

cafetería, de vigilancia, autorizados por la Superintendencia de Vigilancia Privada,

de servicios temporales prestados por empresas autorizadas por el Ministerio del

Trabajo (…), la tarifa será del 16% en la parte correspondiente al

AlU (Administración, Imprevistos y Utilidad), que no podrá ser inferior al diez por

ciento (10%) del valor del contrato.

Impuesto al valor agregado – IVAOtras generalidades del IVA

- Tarifa general. 19% «con 1% para destinación especifica».

- Bienes excluidos: PC < 50 UVT (82), Tabletas y celulares < 22 UVT (43).

- Efecto adverso de los desgraciados excluidos.

- Deducción (En renta) de IVA en bienes de capital.

75

- Art. 192. Contratos celebrados con entidades públicas. La tarifa del

IVA a los contratos celebrados con entidades públicas, será la vigente en la

fecha de la resolución o acto de adjudicación, o suscripción del contrato.

- Art. 193. Contratos de concesión de infraestructura de transporte.

El régimen del IVA aplicable a los contratos de construcción e interventorías

derivados de los contratos de concesión de infraestructura de transporte

suscritos por las entidades públicas, será el vigente en la fecha de la

suscripción del contrato.

Deducción En renta De IVA en bienes de capital

Art. 115-2. E.T. Deducción especial del impuesto sobre las ventas. A partir delaño gravable 2017 los contribuyentes tendrán derecho a deducir para el cálculode su base gravable del impuesto sobre la renta el valor pagado por concepto delImpuesto sobre las Ventas por la adquisición o importación de bienes de capitalgravados a la tarifa general.

76

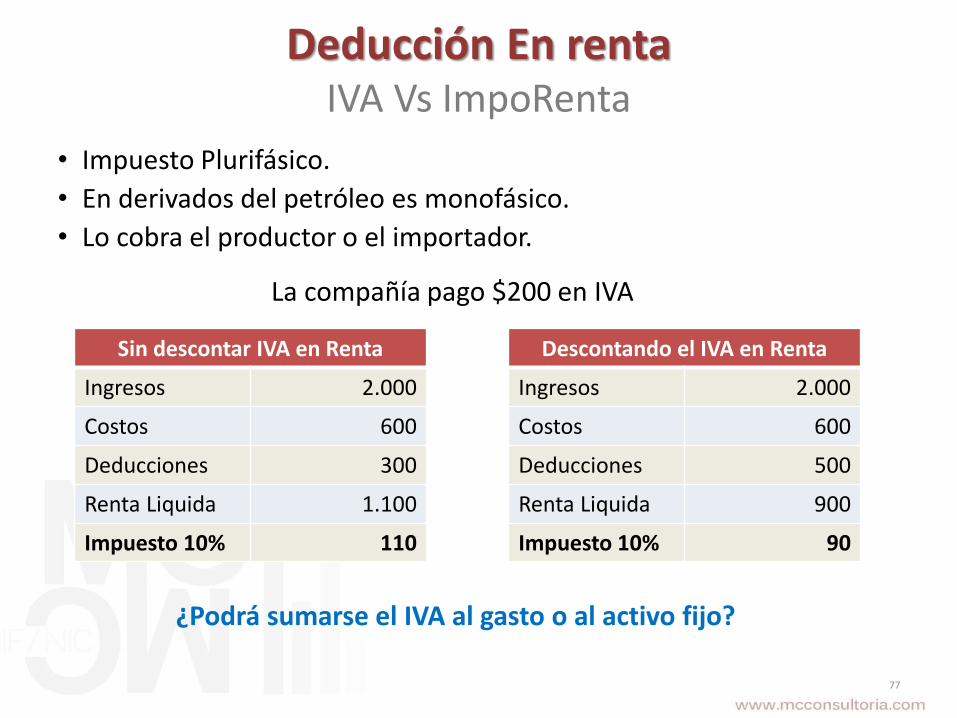

La DISTRIBUIDORA PETROCAPITAL S.A, se dedica a la venta de gasolina enestación de servicios a consumidores finales y presenta un inconveniente de tipoeconómico-fiscal, que aun no ha podido resolver.

Resulta que su extensa planta de personal, en la actualidad es suministrada poruna compañía de empleo temporal y nuestro asesor tributario externo dice queestamos asumiendo un gasto adicional por concepto de IVA ya que no esdescontable, contrario a la posición de nuestro Revisor Fiscal el cual sostieneque: “si bien es cierto no es descontable de IVA, este se suma al gasto (denómina) y es totalmente descontable en renta, lo cual es recuperado en sutotalidad”. ¿Cual es su concepto?

Deducción En renta IVA Vs ImpoRenta

• Impuesto Plurifásico.

• En derivados del petróleo es monofásico.

• Lo cobra el productor o el importador.

Sin descontar IVA en Renta

Ingresos 2.000

Costos 600

Deducciones 300

Renta Liquida 1.100

Impuesto 10% 110

Descontando el IVA en Renta

Ingresos 2.000

Costos 600

Deducciones 500

Renta Liquida 900

Impuesto 10% 90

La compañía pago $200 en IVA

77

¿Podrá sumarse el IVA al gasto o al activo fijo?

Impuesto al valor agregado – IVAOtras novedades

Art. 437-2. Agentes de retención en el impuesto sobre las ventas.Actuarán como agentes retenedores del impuesto sobre las ventas en laadquisición de bienes y servicios gravados:

2. Quienes se encuentren catalogados como grandes contribuyentes por laDirección de Impuestos y Aduanas Nacionales, sean o no responsables delIVA, y los que mediante resolución de la DIAN se designen como agentesde retención en el impuesto sobre las ventas.

4. Los responsables del régimen común, cuando adquieran bienescorporales muebles o servicios gravados, de personas que pertenezcan alrégimen simplificado. (…)

- Se elimina el IVA teórico.

Impuesto Nacional al Consumo – INCCambios relevantes

• Art. 512-1 ET. «…El servicio de expendio de comidas y bebidas preparadasen restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías ypanaderías para consumo en el lugar, para ser llevadas por el comprador oentregadas a domicilio…»

• Internet, navegación móvil, y el servicio de datos quedan gravados al 4%siempre y cuando superen 1.5 UVT mensual ($47.789).

• Servicio de restaurante bajo franquicia gravado al 8% (Con IVA del 16%).

• Motocicletas con motor pistón alternativo de cilindrada superior a 200 einferior a 250c.c quedaron gravadas al 8% (Estaban excluidas).

• Requisitos Régimen Simplificado:

- Ingresos inferiores a 3.500 UVT (4.000 UVT).

- Solo un establecimiento de comercio (Nuevo requisito).

- Se eliminó la declaración anual. Art. 512-14 ET.

79

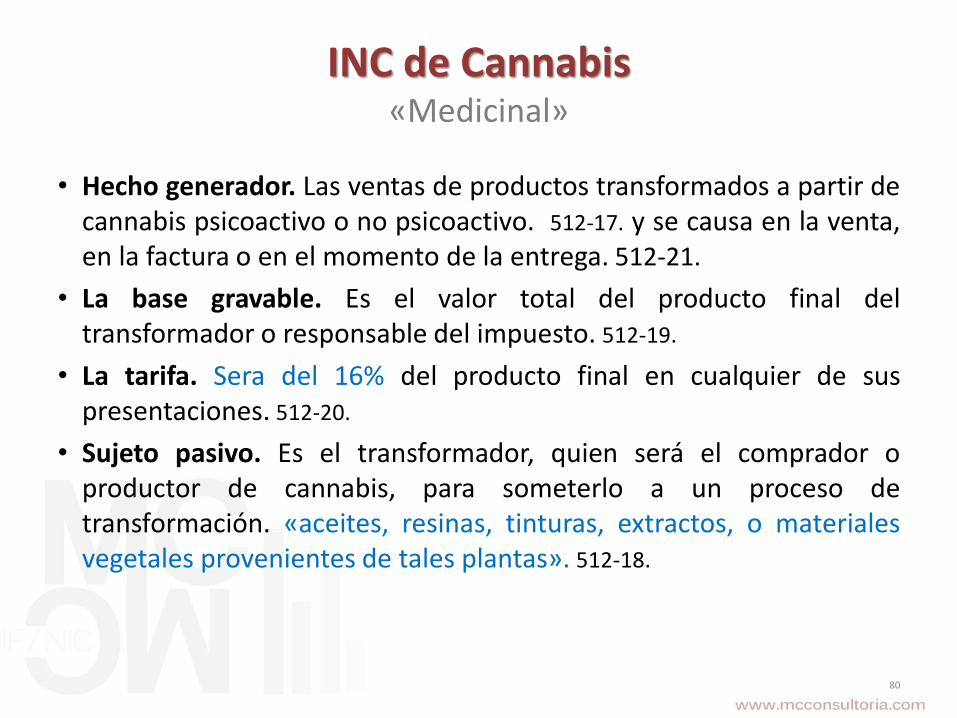

INC de Cannabis «Medicinal»

• Hecho generador. Las ventas de productos transformados a partir decannabis psicoactivo o no psicoactivo. 512-17. y se causa en la venta,en la factura o en el momento de la entrega. 512-21.

• La base gravable. Es el valor total del producto final deltransformador o responsable del impuesto. 512-19.

• La tarifa. Sera del 16% del producto final en cualquier de suspresentaciones. 512-20.

• Sujeto pasivo. Es el transformador, quien será el comprador oproductor de cannabis, para someterlo a un proceso detransformación. «aceites, resinas, tinturas, extractos, o materialesvegetales provenientes de tales plantas». 512-18.

80

FirmezaRegimen sancionatorioAmnistías…

81

Procedimiento Tributario

¿Amnistías? o Conciliación.No permitidas en Colombia

82

1.- ReteFuente Ineficaces. «Presentación sin pago» Art. 272 RT, 580-1 ETN.

2.- IVA sin efecto legal. «Periodo diferente» Art. 273 RT, Art. 1.6.1.6.3 Par. 2º DUR.

Hasta abril de 2017.

Presentadas hasta el 30 de noviembre de 2016.

Ni sanción por extemporaneidad ni los intereses.

Podrá imputar los valores pagados y deberá pagar la diferencia, de sernecesario.

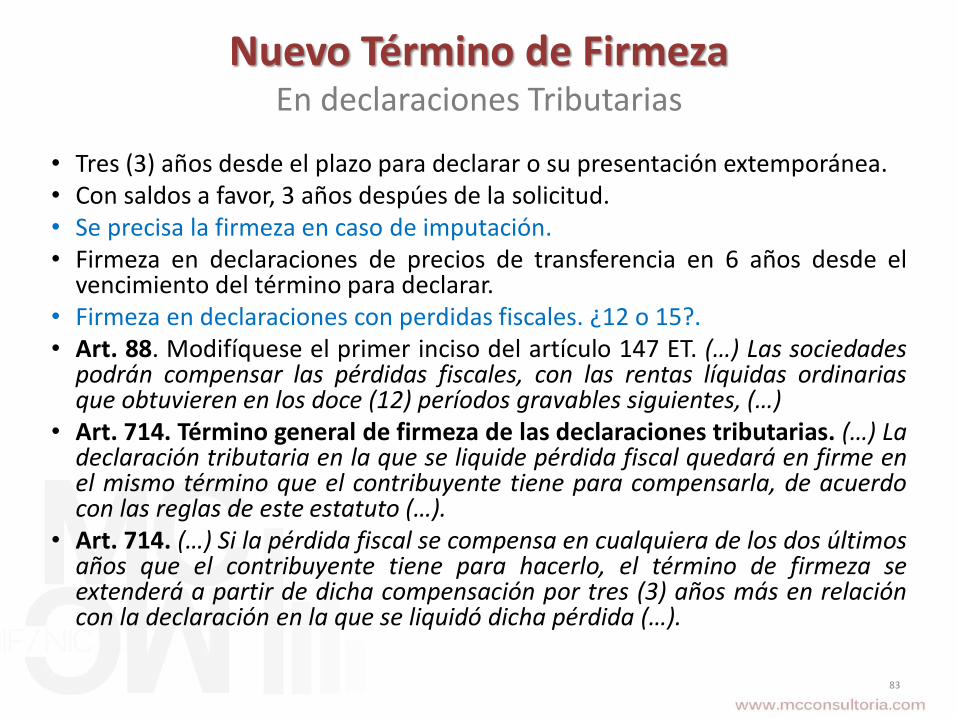

Nuevo Término de Firmeza En declaraciones Tributarias

• Tres (3) años desde el plazo para declarar o su presentación extemporánea.• Con saldos a favor, 3 años despúes de la solicitud.• Se precisa la firmeza en caso de imputación.• Firmeza en declaraciones de precios de transferencia en 6 años desde el

vencimiento del término para declarar.• Firmeza en declaraciones con perdidas fiscales. ¿12 o 15?.• Art. 88. Modifíquese el primer inciso del artículo 147 ET. (…) Las sociedades

podrán compensar las pérdidas fiscales, con las rentas líquidas ordinariasque obtuvieren en los doce (12) períodos gravables siguientes, (…)

• Art. 714. Término general de firmeza de las declaraciones tributarias. (…) Ladeclaración tributaria en la que se liquide pérdida fiscal quedará en firme enel mismo término que el contribuyente tiene para compensarla, de acuerdocon las reglas de este estatuto (…).

• Art. 714. (…) Si la pérdida fiscal se compensa en cualquiera de los dos últimosaños que el contribuyente tiene para hacerlo, el término de firmeza seextenderá a partir de dicha compensación por tres (3) años más en relacióncon la declaración en la que se liquidó dicha pérdida (…).

83

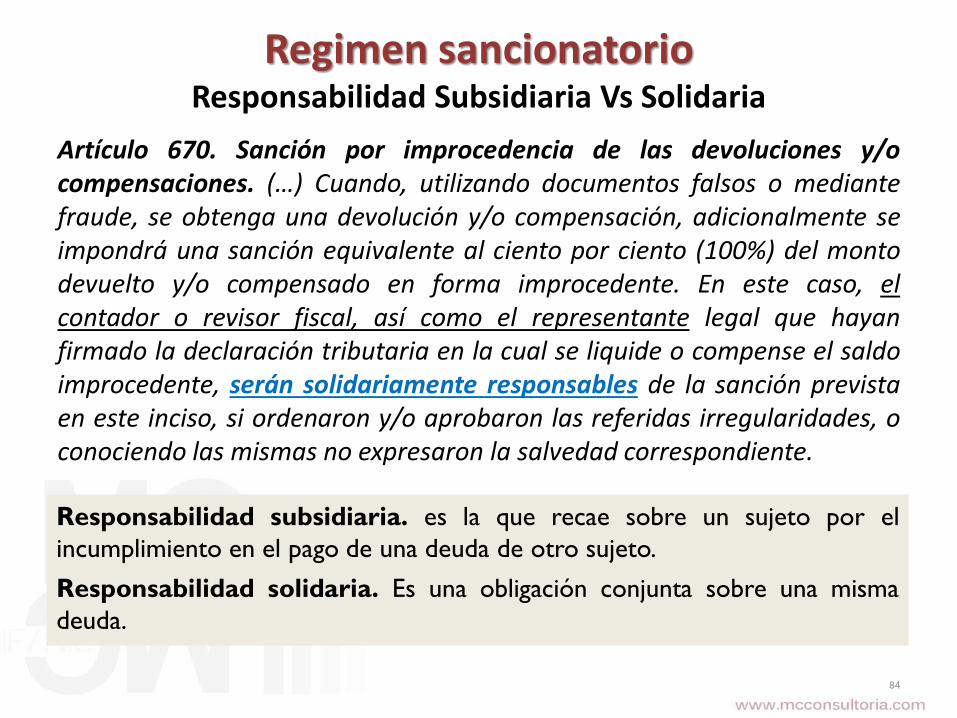

Regimen sancionatorioResponsabilidad Subsidiaria Vs Solidaria

Artículo 670. Sanción por improcedencia de las devoluciones y/ocompensaciones. (…) Cuando, utilizando documentos falsos o mediantefraude, se obtenga una devolución y/o compensación, adicionalmente seimpondrá una sanción equivalente al ciento por ciento (100%) del montodevuelto y/o compensado en forma improcedente. En este caso, elcontador o revisor fiscal, así como el representante legal que hayanfirmado la declaración tributaria en la cual se liquide o compense el saldoimprocedente, serán solidariamente responsables de la sanción previstaen este inciso, si ordenaron y/o aprobaron las referidas irregularidades, oconociendo las mismas no expresaron la salvedad correspondiente.

84

Responsabilidad subsidiaria. es la que recae sobre un sujeto por el

incumplimiento en el pago de una deuda de otro sujeto.

Responsabilidad solidaria. Es una obligación conjunta sobre una misma

deuda.

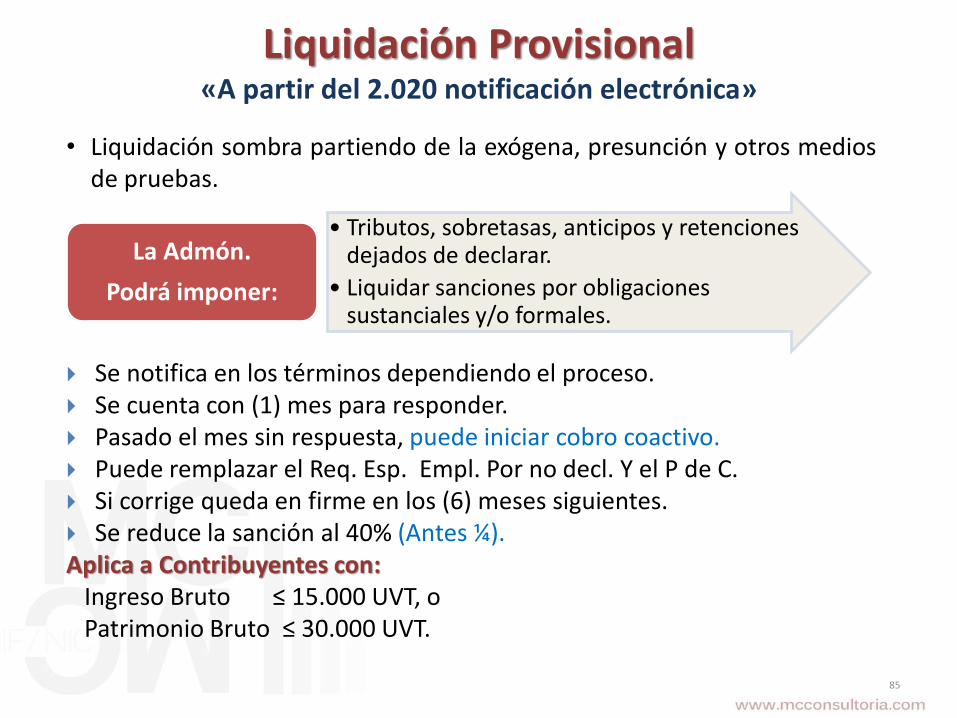

Liquidación Provisional«A partir del 2.020 notificación electrónica»

• Liquidación sombra partiendo de la exógena, presunción y otros mediosde pruebas.

85

• Tributos, sobretasas, anticipos y retenciones dejados de declarar.

• Liquidar sanciones por obligaciones sustanciales y/o formales.

La Admón.

Podrá imponer:

Se notifica en los términos dependiendo el proceso. Se cuenta con (1) mes para responder. Pasado el mes sin respuesta, puede iniciar cobro coactivo. Puede remplazar el Req. Esp. Empl. Por no decl. Y el P de C. Si corrige queda en firme en los (6) meses siguientes. Se reduce la sanción al 40% (Antes ¼).Aplica a Contribuyentes con:

Ingreso Bruto ≤ 15.000 UVT, oPatrimonio Bruto ≤ 30.000 UVT.

Recurso de Reconsideración Competencias

86

COMPETENCIA PARA FALLAR RECURSOS DE RECONSIDERACIÓN

Cuantía Competencia

Inferior a dos mil (2.000) UVT: Funcionarios y dependencias de las Direcciones Seccionales de Impuestos (donde se profirió el acto recurrido)

Igual o superior a dos mil (2.000) UVT:

Funcionarios y dependencias de las Direcciones Seccionales de Impuestos de la capital de departamento de la administración donde se profirió el acto recurrido.

Igual o superior a veinte mil (20.000) UVT:

Funcionarios y dependencias del Nivel Central de la DIAN.

Abuso fiscal«Vía Presunción»

Clausula general anti-abuso.

Todo lo que no permite claridad en una actuación encuadra dentro de la nociónde abuso en materia tributaria.

Reclasificación oficial.

La autoridad tributaria pueda reclasificar este tipo de operaciones para darle elverdadero tratamiento fiscal.

Facultad de la Administración.

«Casi siempre traslada la carga de la prueba al contribuyente»

¿Aplica el principio de la buena fe?.

87

C.P. “Obliga a que las autoridades publicas y la misma Ley, presuman la buenafe en las actuaciones de los particulares”

Corte constitucional sentencia C-544 de 1994. (…) Debe presumirse la buena fe,es necesario entrar a probar que la otra parte ha actuado de mala fe. (…)

Abuso fiscal en Colombia¿Uso exagerado de presunciones?

Presunciones

• Operaciones entre vinculados económicos.

• Operaciones que involucran paraísos fiscales.

• Operaciones que involucran una del RTE, no sujeta, exenta, o una ESAL.

• El precio o costo no difiere de un X% respecto a operaciones similares.

• Las condiciones del negocio u operación omiten alguna clausula, que no sehubiere omitido en condiciones similares razonables comercialmente.

88

«Actúa fraudulentamente el contribuyente que revela una situación que no

coincide con la realidad, mediante la manipulación de documentos, falseando la

realidad, o mediante el desconocimiento flagrante de obligaciones impuestas por la

Ley» Ignacio Sanín Bernal Q.E.P.D

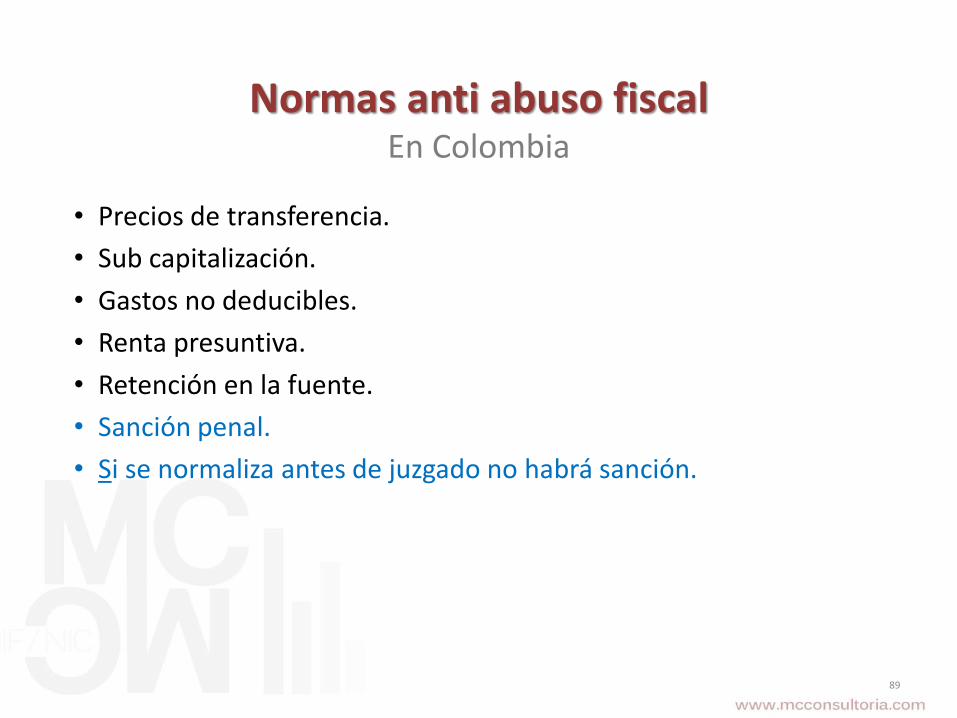

Normas anti abuso fiscal En Colombia

• Precios de transferencia.

• Sub capitalización.

• Gastos no deducibles.

• Renta presuntiva.

• Retención en la fuente.

• Sanción penal.

• Si se normaliza antes de juzgado no habrá sanción.

89

Notificación • Dentro de la firmeza y que se evidencie abuso fiscal.

• Explicando las razones.

Respuesta• Tres (3) meses desde su notificación.

• Suspensión del termino de firmeza. «3 meses»

Continuación• Prosigue el requerimiento especial.

• O emplazamiento por no declarar.

Consecuencia • La recaracterización de la operación u operaciones

abusivas.

Abuso o fraude fiscalNuevo Emplazamiento Especial

90

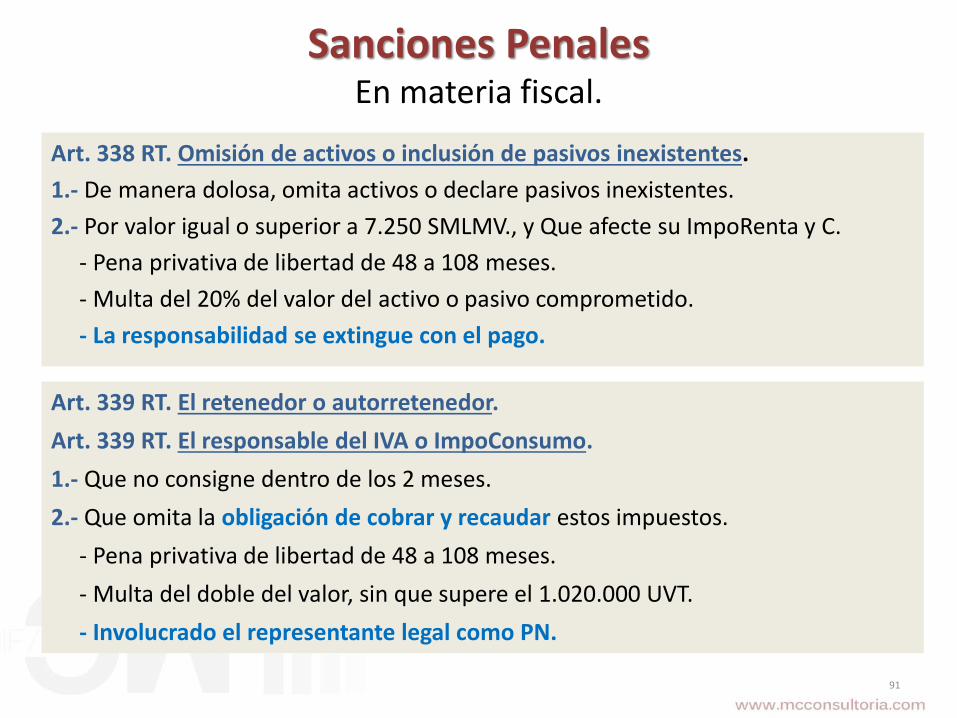

Sanciones PenalesEn materia fiscal.

Art. 338 RT. Omisión de activos o inclusión de pasivos inexistentes.

1.- De manera dolosa, omita activos o declare pasivos inexistentes.

2.- Por valor igual o superior a 7.250 SMLMV., y Que afecte su ImpoRenta y C.

- Pena privativa de libertad de 48 a 108 meses.

- Multa del 20% del valor del activo o pasivo comprometido.

- La responsabilidad se extingue con el pago.

91

Art. 339 RT. El retenedor o autorretenedor.

Art. 339 RT. El responsable del IVA o ImpoConsumo.

1.- Que no consigne dentro de los 2 meses.

2.- Que omita la obligación de cobrar y recaudar estos impuestos.

- Pena privativa de libertad de 48 a 108 meses.

- Multa del doble del valor, sin que supere el 1.020.000 UVT.

- Involucrado el representante legal como PN.

Procedimiento tributarioAlgunas Generalidades

• El agente retenedor que tenga un saldo a favor igual o superior al doble de lasretenciones declaradas, la puede presentar sin pago.

• Pago de ReteFuente dentro de los (2) meses evita ineficacia. Art.580-1.• Ineficacia no exige auto declarativo.• No es necesario proyecto de corrección. Art. 589 ET.

Su firmeza es a partir de la fecha de la corrección.Par. Tran. El presente artículo entrará en vigencia una vez la administración

tributaria realice los ajustes informáticos necesarios y lo informe así en su páginaweb, plazo que no podrá exceder un (1) año contado a partir del 1º de enero de2017. ¿Otro limbo?• Se aclararon algunas sanciones a hechos concretos.

92

No se modifico Sanción por extemporaneidad se calcula sobre el impuesto a cargo. El termino de corrección voluntaria no cambio Art. 589.

Sanción ExtemporáneaArt. 641 ET

Activos en el exterior (Mes o fracción)

(1.5%) del valor de los activos poseídos en el exterior, antes de emplazamiento.

(3%) del valor de los activos poseídos en el exterior, con posterioridad del emplazamiento.

≤ 25% del valor de los activos poseídos en el exterior.

Monotributo (Mes o fracción)

(3%) del total del impuesto a cargo ≤ 100% del impuesto, antes de emplazamiento.

(6%) del total del impuesto a cargo ≤ 200% del impuesto, posterior emplazamiento.

Gravamen a los movimientos financieros (Mes o fracción)

(1%) del total del impuesto a cargo ≤ 100% del impuesto, antes de emplazamiento.

(2%) del total del impuesto a cargo ≤ 200% del impuesto, luego del emplazamiento.

93

Confusión de la DIAN Beneficiosa para el contribuyente

E.T. Art. 195. Deducciones cuya recuperación constituyen rentaliquida. Constituyen renta líquida:

1.La recuperación de las cantidades concedidas en uno o variosaños o períodos gravables como deducción de la renta bruta, pordepreciación, pérdida de activos fijos (…).

Instructivo. 43. Ingresos brutos no operacionales: Incluya en estacasilla el total de ingresos brutos (Gravados y no gravados)obtenidos durante el período gravable …, etc. Registre en estacasilla además el valor de los ingresos provenientes de larecuperación de deducciones, los cuales no pueden ser afectadoscon costos ni deducciones de la renta ordinaria.

94

ImpoRiqueza ¿Cómo quedo?

Interpretación normativa

La familia Torre negra Del Toro, solicito de nuestros serviciostributarios en febrero de 2017, debido a que se presento la siguientesituación:

El señor José Joaquín Torre negra, contaba con un patrimonio líquidode $1.500.000.000 a enero 1º de 2015, lo cual lo convirtió en sujetopasivo del impuesto a la riqueza, obligación que cumplió a cabalidad.

La situación que los tiene desorientados, es que desafortunadamente,el señor José Joaquín, falleció en diciembre de 2015 y no saben si lasucesión ilíquida debe seguir pagando dicha obligación fiscal.

Exponer sus argumentos fiscales.

95

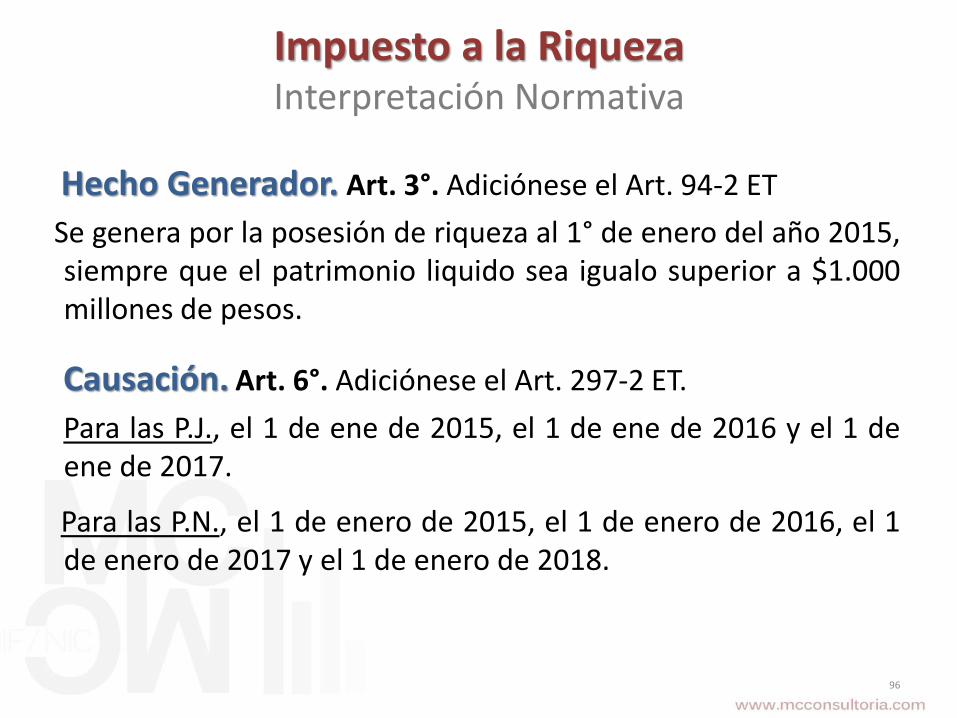

Impuesto a la RiquezaInterpretación Normativa

Hecho Generador. Art. 3°. Adiciónese el Art. 94-2 ET

Se genera por la posesión de riqueza al 1° de enero del año 2015,siempre que el patrimonio liquido sea igualo superior a $1.000millones de pesos.

Causación. Art. 6°. Adiciónese el Art. 297-2 ET.

Para las P.J., el 1 de ene de 2015, el 1 de ene de 2016 y el 1 deene de 2017.

Para las P.N., el 1 de enero de 2015, el 1 de enero de 2016, el 1de enero de 2017 y el 1 de enero de 2018.

96

Impuesto a la RiquezaInterpretación Normativa

No son sujetos pasivos en 2016...

• Sociedades constituidas en 2015.

• Sucesiones ilíquidas de fallecidos en 2015.

• Sucesiones ilíquidas liquidadas en 2015.

• P.N nacidas en 2015.

• Extranjeros no residentes alcanzando los topes en 2015.

97

Entre los 14 mas desiguales del mundoMedición según el coeficiente de Gini

Mundial A.L Países (Según Banco Mundial) Gini

6 1 Honduras 0,537

7 2 Colombia 0,535

8 3 Brasil 0,529

9 4 Guatemala 0,524

10 5 Panamá 0,517

14 6 Chile 0,505

98

Según la Red de justicia tributaria Gini

Personas naturales 0,52

Personas jurídicas 0,82

Fuente. Red de justicia tributaria

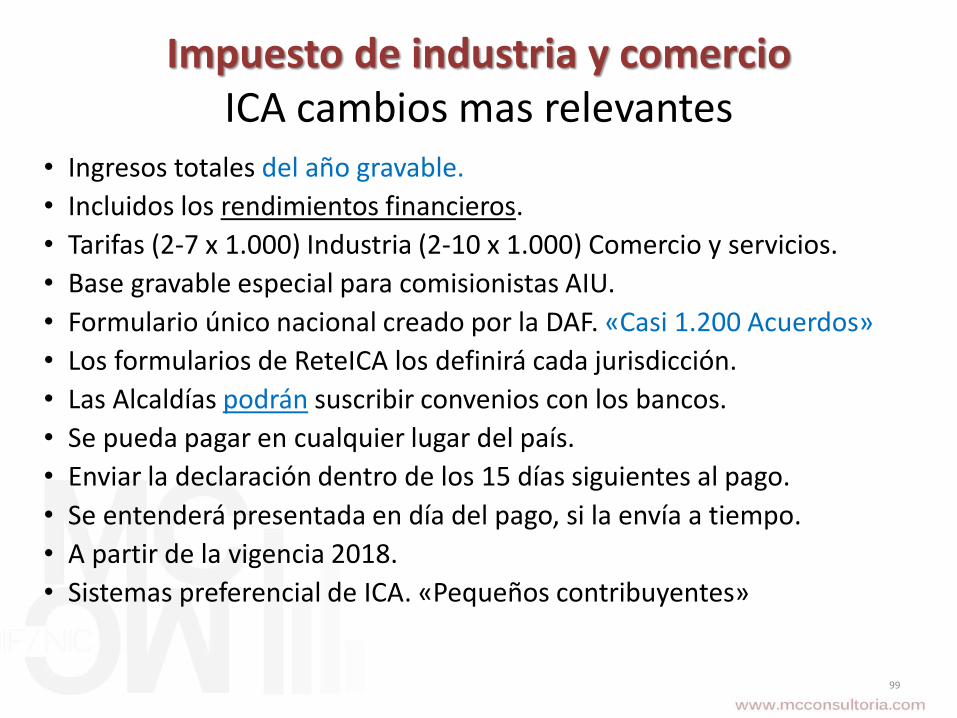

Impuesto de industria y comercioICA cambios mas relevantes

• Ingresos totales del año gravable.

• Incluidos los rendimientos financieros.

• Tarifas (2-7 x 1.000) Industria (2-10 x 1.000) Comercio y servicios.

• Base gravable especial para comisionistas AIU.

• Formulario único nacional creado por la DAF. «Casi 1.200 Acuerdos»

• Los formularios de ReteICA los definirá cada jurisdicción.

• Las Alcaldías podrán suscribir convenios con los bancos.

• Se pueda pagar en cualquier lugar del país.

• Enviar la declaración dentro de los 15 días siguientes al pago.

• Se entenderá presentada en día del pago, si la envía a tiempo.

• A partir de la vigencia 2018.

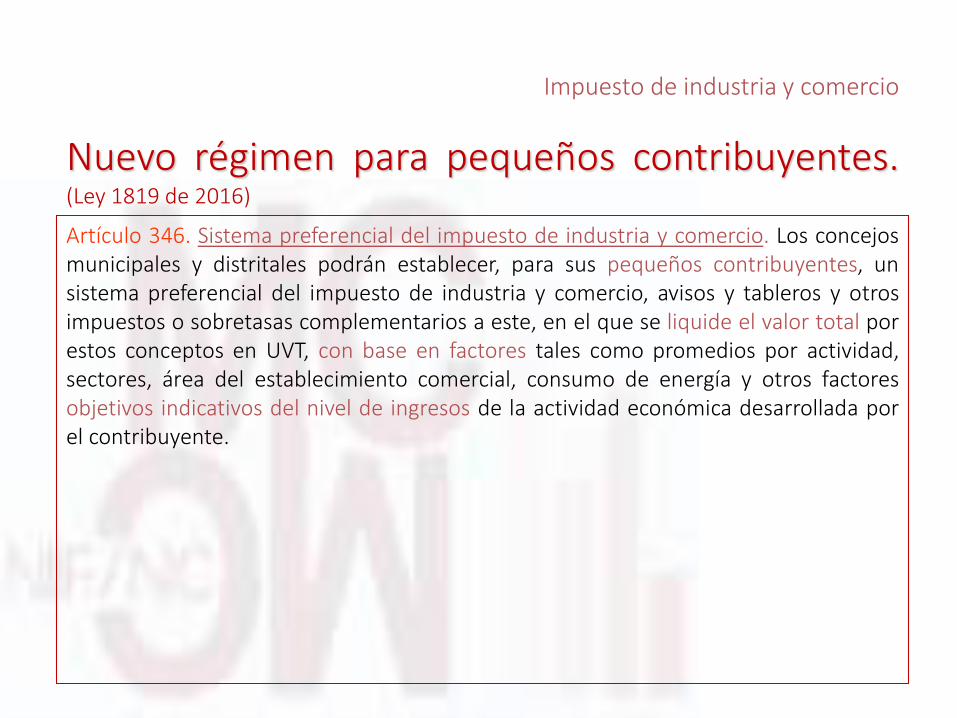

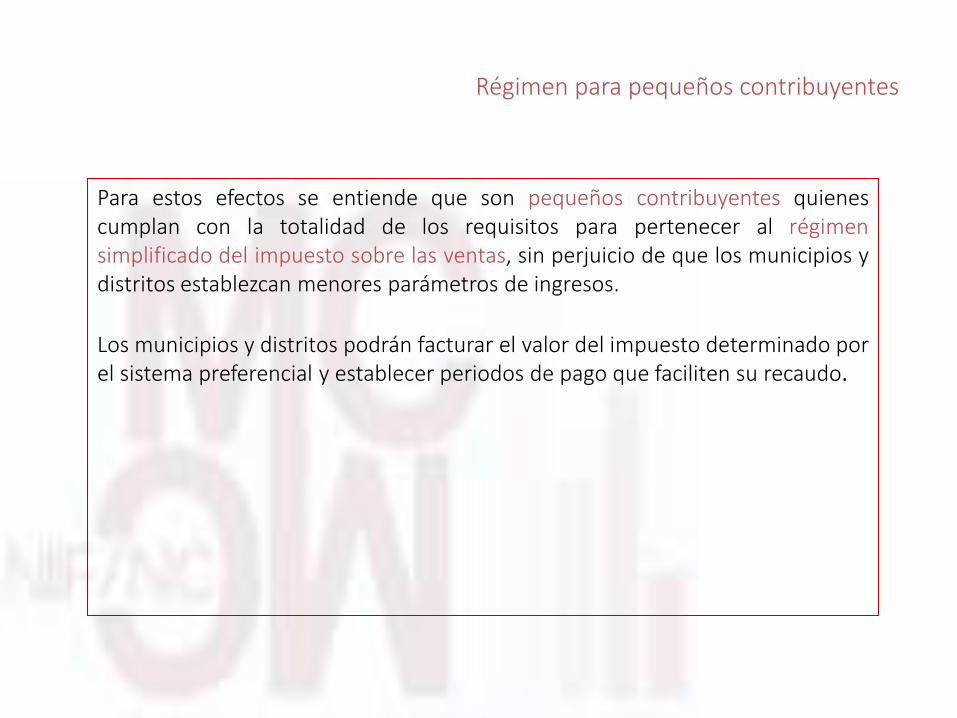

• Sistemas preferencial de ICA. «Pequeños contribuyentes»

99

Impuesto de industria y comercioICA cambios mas relevantes

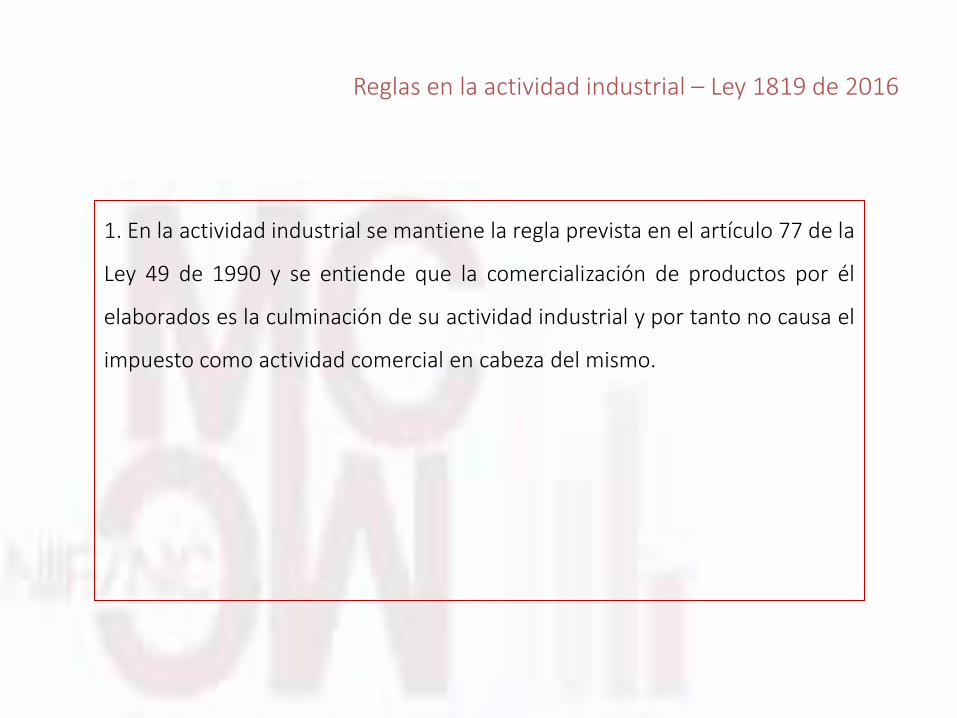

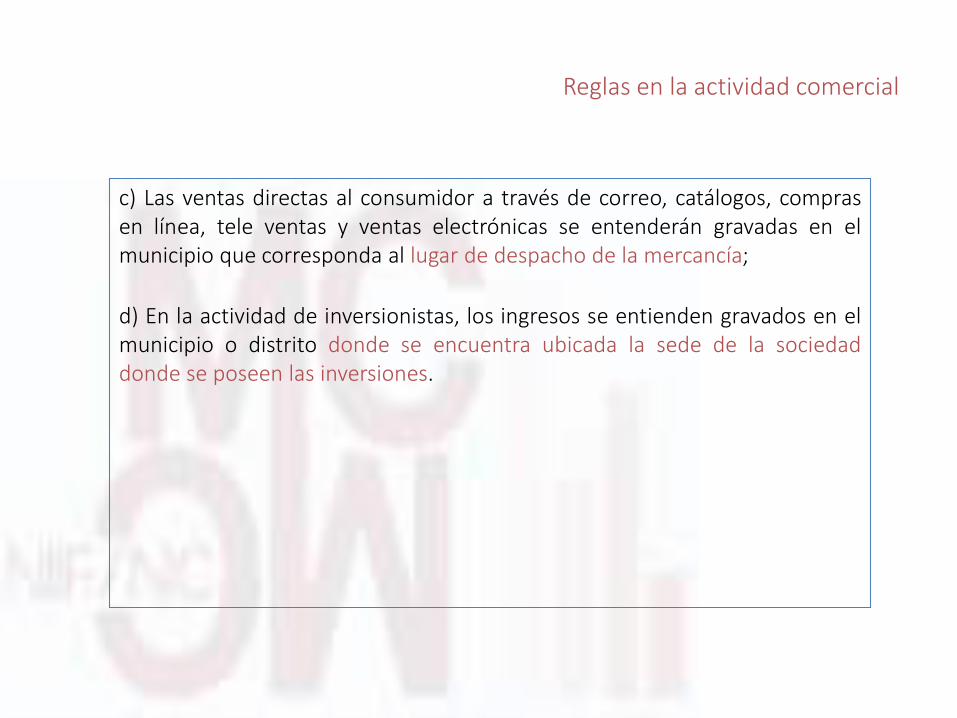

Territorialidad del tributo. Art. 343.

100

• En su sede fabril.

• La venta hace parte de la operación.Industrial

• Con local comercial. En la sede.

• Sin local. Donde se perfecciona la venta.

• Ventas electrónicas. lugar de despacho.

• Inversionistas. En donde se pose la inversión

Comercial

• En donde se ejecute.

• Transporte. Donde se despacha.

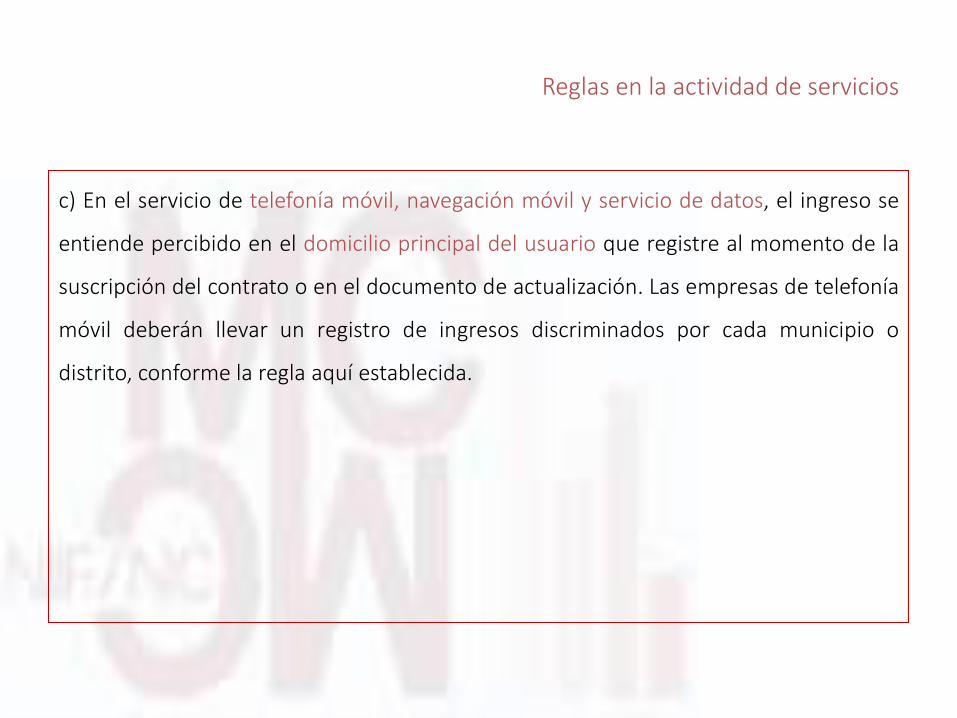

• Telefonía móvil. En el domicilio del usuario. Servicios

Regímenes tributarios preferencialesParaísos Fiscales Art. 260-7.

Serán determinadas por el GN mediante reglamento, con base en elcumplimiento de (2) de cualquiera de los siguientes criterios:

a. Tributación baja o nula, con respecto a Colombia en operaciones similares.

b. Carencia de un efectivo AII.

c. Falta de transparencia legal, reglamentario o administrativo.

d. Inexistencia del requisito de sustancia económica real.

e. Regímenes de solo acceso a los no residentes.

f. Los parámetros internacionales.

PAR.4º. Para todos los efectos legales, el término paraíso fiscal se asimila alde jurisdicciones no cooperantes o de baja o nula imposición.

101

De ser Panamá incluido en la listaAplicación de las normas anti PF y de retorsión

Normas anti paraíso fiscal

Desde Colombia ¿Presunción?

Medidas de retorsión

Desde Panamá

• Precios de transferencia. Art. 260-7 ET.

• Gastos no deducibles. Art. 124-2 ET.

• Máxima tasa ReteFuente. Art. 408 ET.

• Residencia fiscal a las PN. Art. 10 ET.

• Abuso fiscal. Art. 869-1 ET.

• Visa obligatoria de los colombianos.

• Máximos aranceles a colombianos.

• Retención sobre remesas.

• Posibilidad de deportaciones.

• Restricciones migratorias.

1.- Es necesario la firma de un AII. ¿La razón?

2.- ¿Se podrá firmar un CDI Colombia – Panamá?.

102

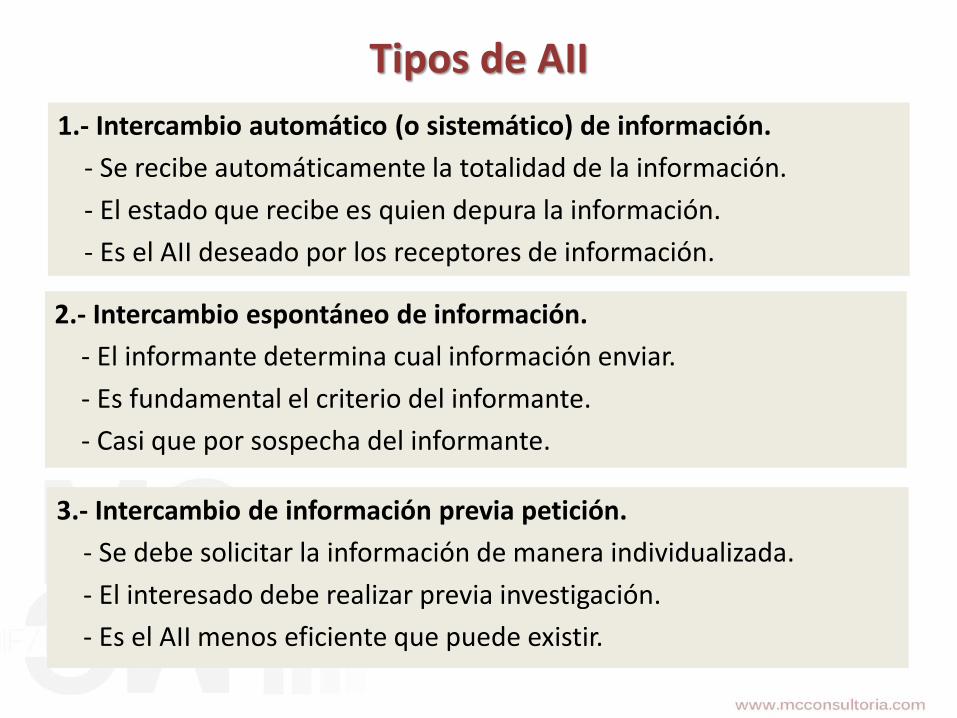

Tipos de AII

1.- Intercambio automático (o sistemático) de información.

- Se recibe automáticamente la totalidad de la información.

- El estado que recibe es quien depura la información.

- Es el AII deseado por los receptores de información.

2.- Intercambio espontáneo de información.

- El informante determina cual información enviar.

- Es fundamental el criterio del informante.

- Casi que por sospecha del informante.

3.- Intercambio de información previa petición.

- Se debe solicitar la información de manera individualizada.

- El interesado debe realizar previa investigación.

- Es el AII menos eficiente que puede existir.

¿Injusticia normativa? Con la Revisoría FiscalNo la toco la Reforma Tributaria

Caso particular.

• ¿Quien hace las declaraciones?.

• R.F. Expertos tributaristas.

• Fijar prioridades de la R.F en materia fiscal.

• Armonizar las normas Contables-Fiscal.

• Reforma estructural no solo fiscal.

• Art. 37 Ley 222/95, 596 y 658-1. E.T.

104

Análisis normativo

Ley 222/95. ART. 37.— Estados financieros certificados. El representantelegal y el contador público bajo cuya responsabilidad se hubiesenpreparado los estados financieros deberán certificar aquellos que sepongan a disposición de los asociados o de terceros. La certificaciónconsiste en declarar que se han verificado previamente las afirmacionescontenidas en ellos, conforme al reglamento, y que las mismas se hantomado fielmente de los libros.

Estatuto Tributario. Art. 596. Contenido de la declaración de renta. Ladeclaración del impuesto sobre la renta y complementarios deberápresentarse en el formulario que para tal efecto señale la DirecciónGeneral de Impuestos Nacionales. Esta declaración deberá contener:

(…) 6. La firma del revisor fiscal cuando se trate de contribuyentesobligados a llevar libros de contabilidad y que de conformidad con elCódigo de Comercio y demás normas vigentes sobre la materia, esténobligados a tener R.F. (…)

No existe en Colombia un dictamen fiscal.

105

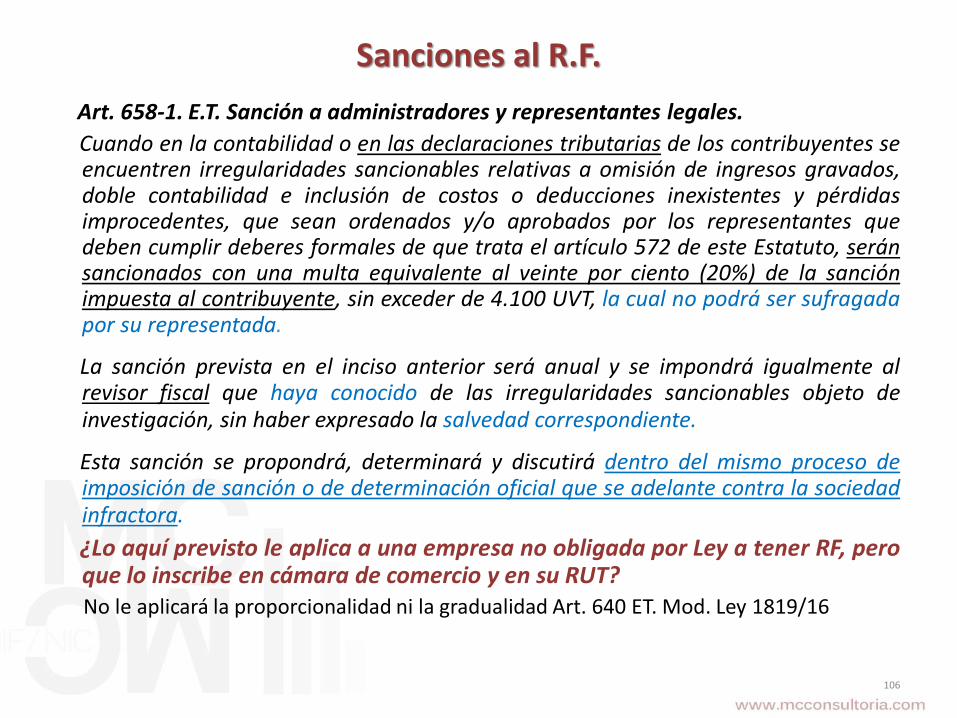

Sanciones al R.F.

Art. 658-1. E.T. Sanción a administradores y representantes legales.

Cuando en la contabilidad o en las declaraciones tributarias de los contribuyentes seencuentren irregularidades sancionables relativas a omisión de ingresos gravados,doble contabilidad e inclusión de costos o deducciones inexistentes y pérdidasimprocedentes, que sean ordenados y/o aprobados por los representantes quedeben cumplir deberes formales de que trata el artículo 572 de este Estatuto, seránsancionados con una multa equivalente al veinte por ciento (20%) de la sanciónimpuesta al contribuyente, sin exceder de 4.100 UVT, la cual no podrá ser sufragadapor su representada.

La sanción prevista en el inciso anterior será anual y se impondrá igualmente alrevisor fiscal que haya conocido de las irregularidades sancionables objeto deinvestigación, sin haber expresado la salvedad correspondiente.

Esta sanción se propondrá, determinará y discutirá dentro del mismo proceso deimposición de sanción o de determinación oficial que se adelante contra la sociedadinfractora.

¿Lo aquí previsto le aplica a una empresa no obligada por Ley a tener RF, peroque lo inscribe en cámara de comercio y en su RUT?No le aplicará la proporcionalidad ni la gradualidad Art. 640 ET. Mod. Ley 1819/16

106

Sistema tributario colombianoUn enfoque critico

Analizar los siguientes interrogantes

• Inequitativo.

• Regresivo.

• Confiscatorio.

• Ineficaz y confuso.

• Volátil e inestable.

• Falencias o falacias.

107

ACTUALIZACIÓN EN IMPUESTOS TERRITORIALES

MODIFICACIONES INTRODUCIDAS AL MARCO LEGAL DE LOS

IMPUESTOS TERRITORIALESLey 1819 de 2016 y

Ley 1816 de 2016

Impuesto de industria y comercio.

Impuesto sobre vehículos.

Impuesto de alumbrado público.

Impuesto al consumo de cigarrillos y tabaco elaborado.

Impuesto al consumo de Licores.

Monopolio de licores.

Impuesto sobre el valor de boletas de espectáculos públicos o tiquetes deapuestas.

Aspectos sustanciales modificados.

Determinación oficial de tributos territoriales por sistema de facturación.

Condiciones especiales de pago.

Conciliación contenciosa administrativa.

Terminación por mutuo acuerdo de procesos administrativos tributarios.

Aspectos procedimentales modificados.

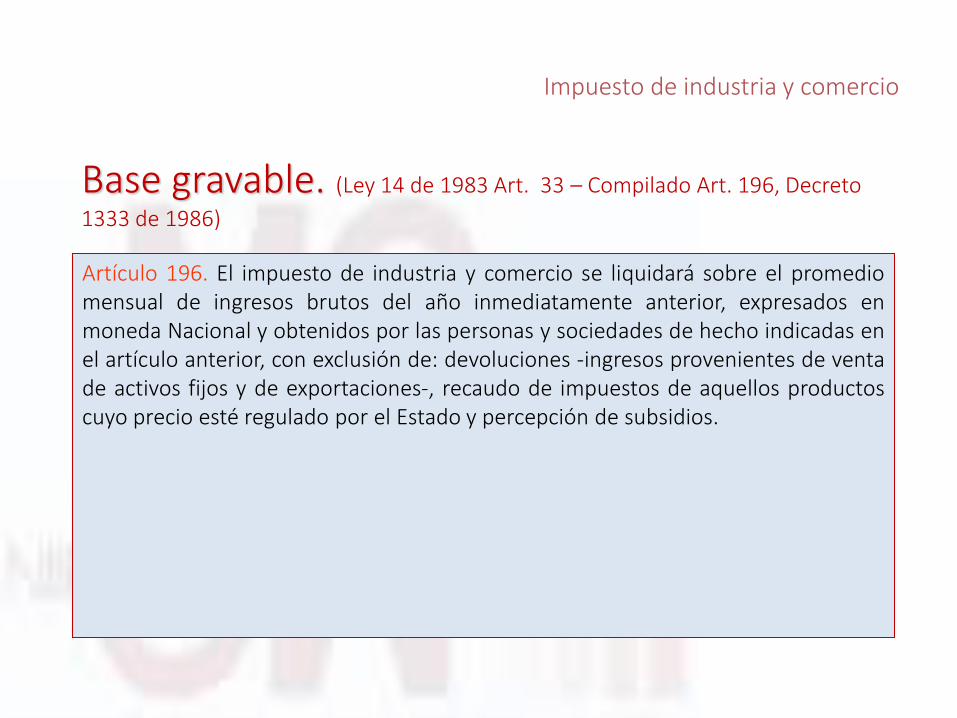

IMPUESTO DE INDUSTRIA Y COMERCIO

Base gravable y tarifa

impuesto de industria y comercio

Artículo 196. El impuesto de industria y comercio se liquidará sobre el promediomensual de ingresos brutos del año inmediatamente anterior, expresados enmoneda Nacional y obtenidos por las personas y sociedades de hecho indicadas enel artículo anterior, con exclusión de: devoluciones -ingresos provenientes de ventade activos fijos y de exportaciones-, recaudo de impuestos de aquellos productoscuyo precio esté regulado por el Estado y percepción de subsidios.

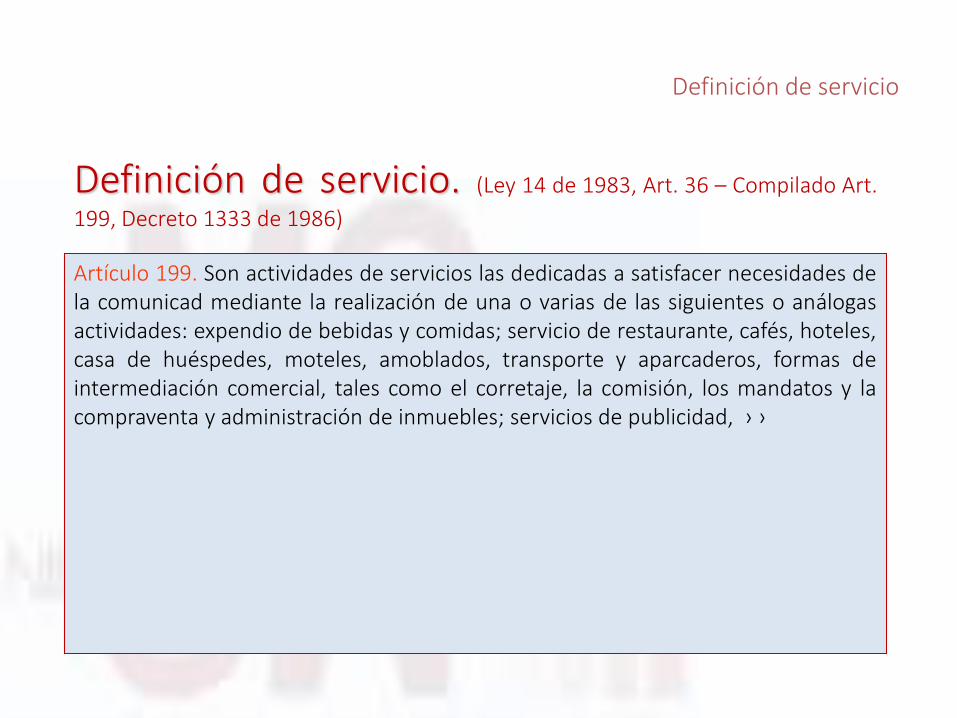

Base gravable. (Ley 14 de 1983 Art. 33 – Compilado Art. 196, Decreto

1333 de 1986)

Impuesto de industria y comercio

Artículo 196. Base gravable y tarifa. La base gravable del impuesto de industria ycomercio está constituida por la totalidad de los ingresos ordinarios y extraordinariospercibidos en el respectivo año gravable, incluidos los ingresos obtenidos porrendimientos financieros, comisiones y en general todos los que no esténexpresamente excluidos en este artículo. No hacen parte de la base gravable losingresos correspondientes a actividades exentas, excluidas o no sujetas, así como lasdevoluciones, rebajas y descuentos, exportaciones y la venta de activos fijos.

Modificaciones Ley 1819 de 2016, (Modificó Ley 14 de 1983

- Decreto 1333 de 1986)

Base gravable

INC. 2º. Sobre la base gravable definida en este artículo se aplicará la tarifa quedeterminen los Concejos Municipales dentro de los siguientes límites:

1. Del dos al siete por mil (2-7 x 1.000) para actividades industriales, y

2. Del dos al diez por mil (2-10 x 1.000) para actividades comerciales y deservicios.

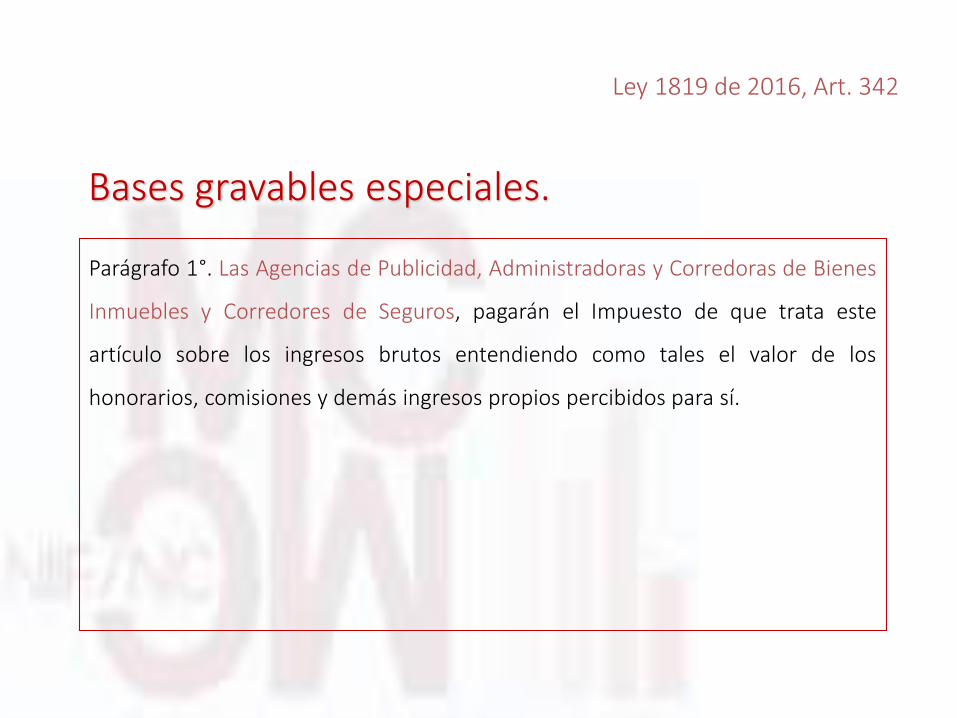

Ley 1819 de 2016, Art. 342

Tarifa.

Parágrafo 1°. Las Agencias de Publicidad, Administradoras y Corredoras de Bienes

Inmuebles y Corredores de Seguros, pagarán el Impuesto de que trata este

artículo sobre los ingresos brutos entendiendo como tales el valor de los

honorarios, comisiones y demás ingresos propios percibidos para sí.

Ley 1819 de 2016, Art. 342

Bases gravables especiales.