Regimen de Rentenciones

17

RÉGIMEN DE RETENCIONES DEL IGV

Transcript of Regimen de Rentenciones

RÉGIMEN DE RETENCIONES

DEL IGV

La evasión constituye un acto consciente y doloso que pretende evitar, o reducir de manera sistemática, el pago de las obligaciones tributarias, implicando acciones que violan normas legales establecidas.

Lamentablemente, en el Perú la evasión se encuentra bastante generalizada y tiene una amplia aceptación social por diferentes razones.

Así que la SUNAT debía encontrar mecanismos para mejorar el control de la evasión, específicamente en el IGV y Imp. ala Renta, para incrementen los ingresos tributarios.

INTRODUCCION:

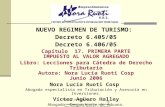

ASPECTOS PRELIMINARES

IMPUESTO A LA RENTA

IGV

Determinadas retencionesAnticipo Adicional del Impuesto a la Renta

Sistema de Detracciones

Sistema de Percepciones

Sistema de Retenciones

OBJETIVOS

Necesidad de

adelantarrecursos

Mejorar la capacidadde fiscalización y derecaudación de laSUNAT

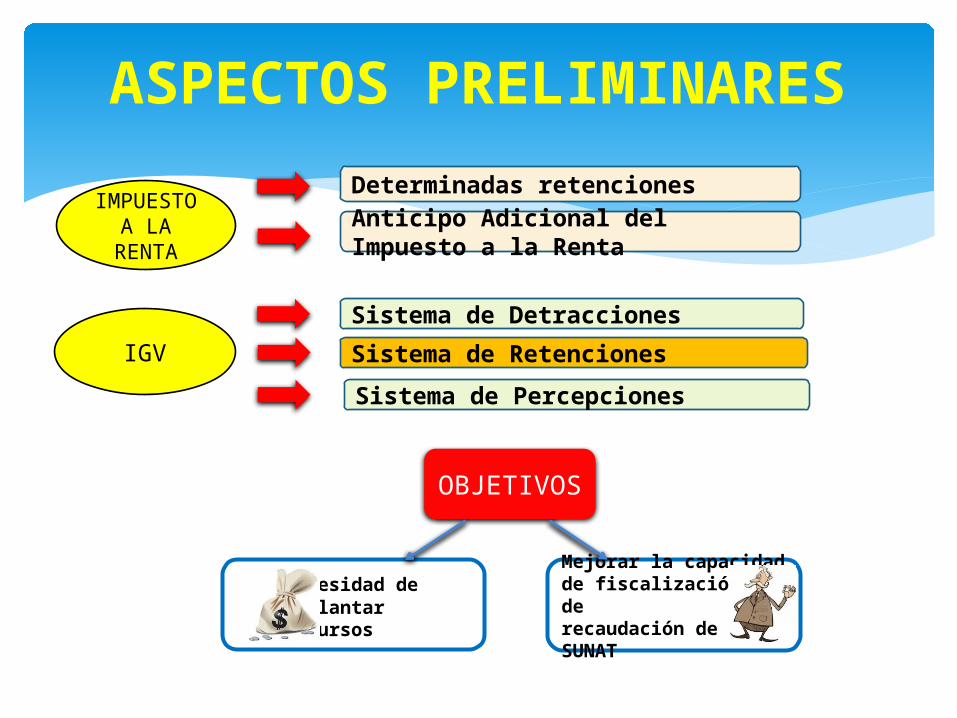

El Régimen de Retenciones del IGV opera en el Perú a partir del 01 de junio del 2002, es aplicable a los proveedores únicamente por las operaciones de venta de bienes muebles, primera venta de bienes inmuebles, prestación de servicios y contratos de construcción, afectas a dicho impuesto.

RÉGIMEN DE RETENCIONES DEL IGV

Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte IGV (6%) que les es trasladado por algunos de sus proveedores, para su posterior entrega a la Administración Tributaria.

RÉGIMEN DE RETENCIÓN DEL IGV

CLIENTE , AGENTE DE

RETENCIÓN oDEUDORPROVEEDOR,

ACREEDOR o VENDEDOR

PAGO

Declara y paga la retención, PDT 626 retenido

operación o

venta gravada

con el IGV

Emite el comprobante de retención

Declara y aplica la retención, con el PDT 621 IGV – 3ra categoría

De corresponderle solicita la devolución, para ello utiliza el formulario 4949

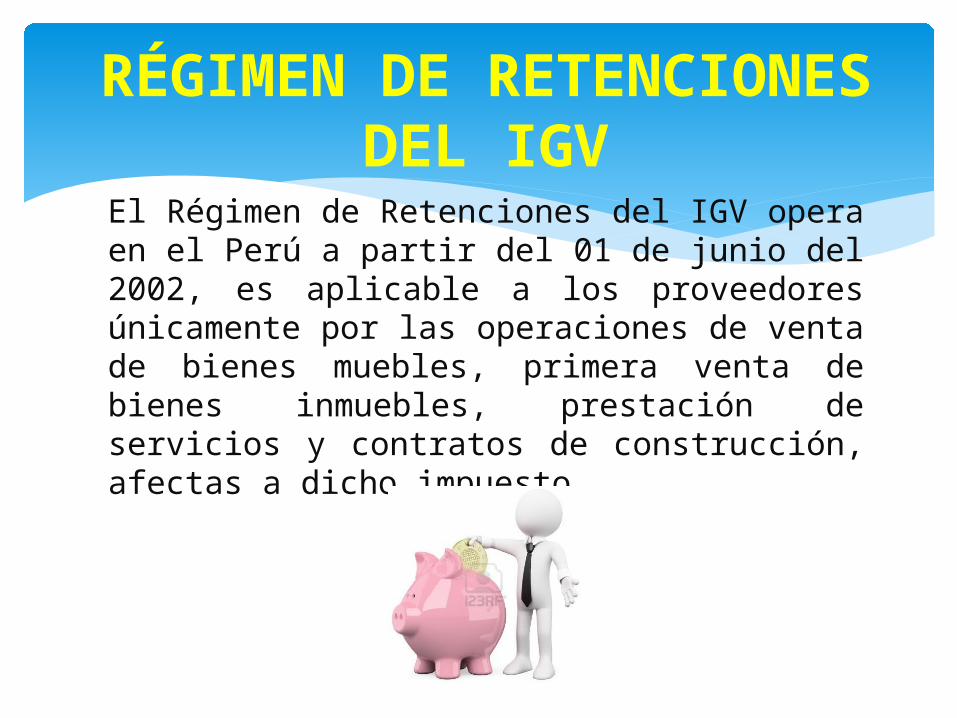

d) Las personas jurídicas que paguen o acrediten rentas de obligaciones al portador u otros valores al portador.

MODIFICACIONES IMPLEMENTADAS

Artículo 71º.- Son agentes de retención:

a) Las personas que paguen o acrediten rentas consideradas de segunda y quinta categoría.

b) Las personas, empresas y entidades obligadas a llevar contabilidad de acuerdo al primer y segundo párrafo del artículo 65 de la presente ley, cuando paguen o acrediten honorarios u otras remuneraciones que constituyan rentas de cuarta categoría.c) Las personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados.

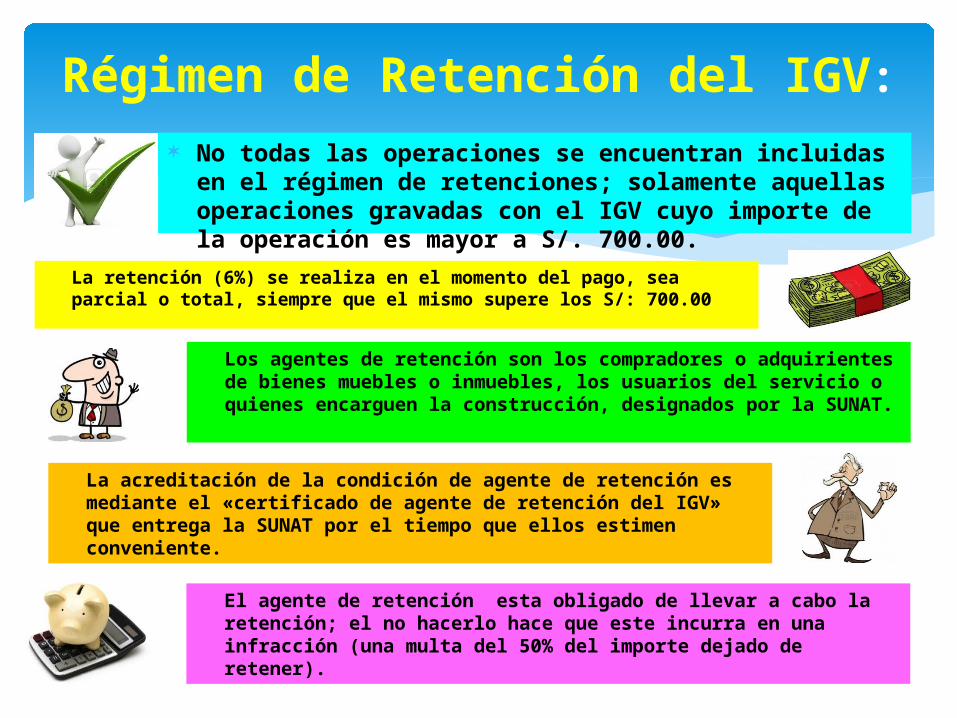

No todas las operaciones se encuentran incluidas en el régimen de retenciones; solamente aquellas operaciones gravadas con el IGV cuyo importe de la operación es mayor a S/. 700.00.

Régimen de Retención del IGV:

La retención (6%) se realiza en el momento del pago, sea parcial o total, siempre que el mismo supere los S/: 700.00

El agente de retención esta obligado de llevar a cabo la retención; el no hacerlo hace que este incurra en una infracción (una multa del 50% del importe dejado de retener).

Los agentes de retención son los compradores o adquirientes de bienes muebles o inmuebles, los usuarios del servicio o quienes encarguen la construcción, designados por la SUNAT.

La acreditación de la condición de agente de retención es mediante el «certificado de agente de retención del IGV» que entrega la SUNAT por el tiempo que ellos estimen conveniente.

INTERVINIENTES EN LA OPERACIÓN: Vendedor: SAN RAFAEL SA Adquiriente: Comercial SAN JORGE SAC

OPERACIÓN:La presente operación es la de una venta de bienes en donde la Empresa SAN RAFAEL SA ; por la venta emite factura a Comercial SAN JORGE SAC.

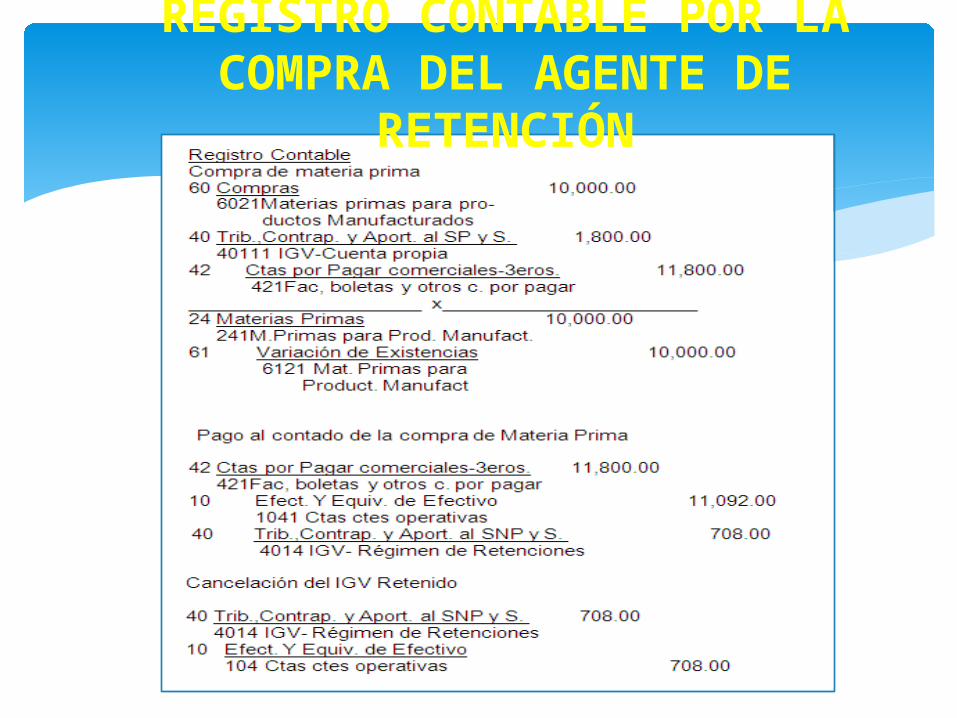

DETALLE:Valor de venta 10,000.00IGV 1,800.00Precio de Venta 11,800.00Retención (6%) < 708.00>Neto a pagar 11,092.00

CASO PRACTICO:

El sujeto deudor no le paga el 100% del monto que este le adeuda a su acreedor, sino le resta parte de dicho monto para ser posteriormente entregado a la Administración Tributaria.

EJEMPLO DE COMPROBANTE DE RETENCIÓN:

El 06.02.2012 compramos al contado mercaderías por s/. 10,000.00 más el IGV a la empresa Santa Isabel S.A.C. con RUC Nº 208536727170, efectuando la retención correspondiente. Nos entregan la F/nº 025-0839

REGISTRO CONTABLE POR LA COMPRA DEL AGENTE DE

RETENCIÓN

REGISTRO CONTABLE POR LA COMPRA DEL AGENTE DE

RETENCIÓN

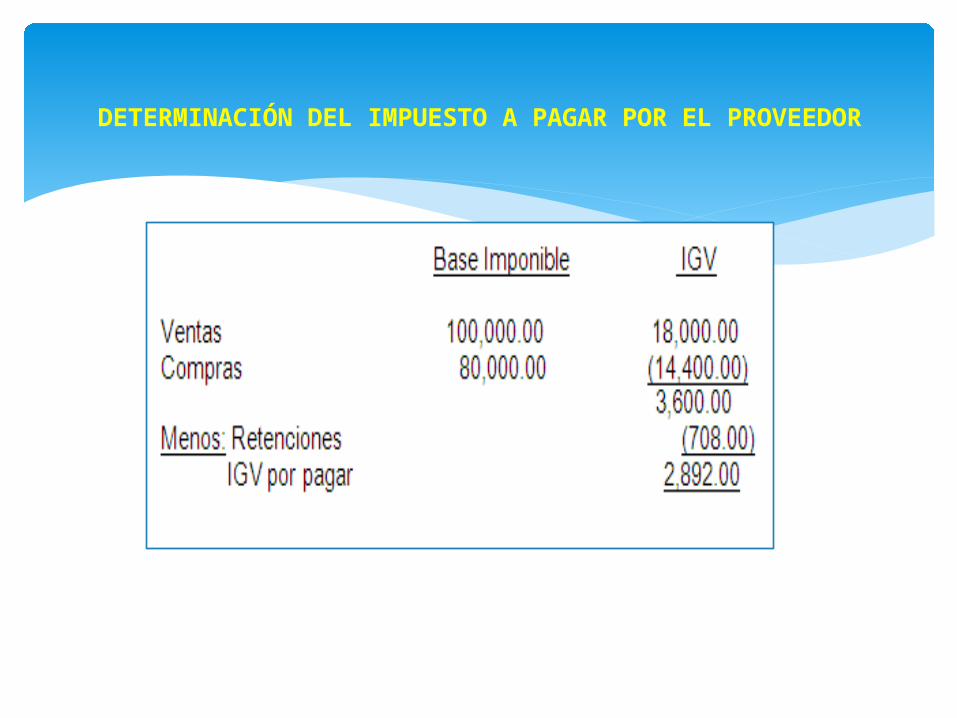

Supongamos que fue su única operación comercial del proveedor Acero Import S.R.L. y la única retención que la efectuaron.De acuerdo al vencimiento de su RUC Nº 20337080211, EL 15.04.2012 gira cheque y paga sus tributos el proveedor.El proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del periodo al que corresponda la declaración.Para determinar su presentación se procede así:

DETERMINACIÓN DEL IMPUESTO A PAGAR POR EL PROVEEDOR

DETERMINACIÓN DEL IMPUESTO A PAGAR POR EL PROVEEDOR

REGISTRO CONTABLE POR LA VENTA DEL PROVEEDOR

DECLARACIÓN Y PAGO DEL AGENTE DE RETENCIÓN

DECLARACIÓN DEL PROVEEDOR Y REDUCCIÓN

DEL MONTO RETENIDO