REGIMEN SIMPLIFICADO

19

REGIMEN SIMPLIFICADO REGIMEN SIMPLIFICADO DIVISION DE GESTION DIVISION DE GESTION SUBDIRECCION DE INFORMACION Y SUBDIRECCION DE INFORMACION Y SERVICIO AL CONTRIBUYENTE SERVICIO AL CONTRIBUYENTE

-

Upload

ethan-goff -

Category

Documents

-

view

61 -

download

0

description

REGIMEN SIMPLIFICADO. DIVISION DE GESTION SUBDIRECCION DE INFORMACION Y SERVICIO AL CONTRIBUYENTE. RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA. Constituye una opción sencilla para que los pequeños contribuyentes cumplan con los deberes tributarios, simplificando sus obligaciones y su contabilidad. - PowerPoint PPT Presentation

Transcript of REGIMEN SIMPLIFICADO

REGIMEN SIMPLIFICADOREGIMEN SIMPLIFICADO

DIVISION DE GESTIONDIVISION DE GESTIONSUBDIRECCION DE INFORMACION SUBDIRECCION DE INFORMACION Y SERVICIO AL CONTRIBUYENTEY SERVICIO AL CONTRIBUYENTE

RÉGIMEN DE TRIBUTACIÓN RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA.SIMPLIFICADA.

Constituye una opción sencilla para que Constituye una opción sencilla para que los pequeños contribuyentes cumplan con los pequeños contribuyentes cumplan con los deberes tributarios, simplificando sus los deberes tributarios, simplificando sus obligaciones y su contabilidad.obligaciones y su contabilidad.

VENTAJASVENTAJAS El contribuyente no está obligado a emitir El contribuyente no está obligado a emitir facturas para efectos fiscales, aunque sí debe facturas para efectos fiscales, aunque sí debe entregarlas cuando el cliente lo solicite.entregarlas cuando el cliente lo solicite.

El cálculo de los impuestos se efectúa mediante El cálculo de los impuestos se efectúa mediante una operación sencilla.una operación sencilla.

No debe conservar los comprobantes de todas No debe conservar los comprobantes de todas sus operaciones, sino únicamente las facturas de sus operaciones, sino únicamente las facturas de compras.compras.

No llevar contabilidad formalNo llevar contabilidad formal

QUIENES PUEDEN INSCRIBIRSE(1)QUIENES PUEDEN INSCRIBIRSE(1)

Las personas físicas y jurídicas que desarrollan Las personas físicas y jurídicas que desarrollan actividades comerciales y que cumplan con los actividades comerciales y que cumplan con los siguientes requisitos:siguientes requisitos:

El monto de sus compras anuales de El monto de sus compras anuales de mercancías, no debe sobrepasar los ¢15 mercancías, no debe sobrepasar los ¢15 millones de colones, incluyendo el impuesto de millones de colones, incluyendo el impuesto de ventas pagado (cuando se haya cancelado el ventas pagado (cuando se haya cancelado el impuesto a nivel de fábrica, se tomará en cuenta impuesto a nivel de fábrica, se tomará en cuenta la facturación total de las compras).la facturación total de las compras).

El negocio debe contar con un máximo de tres El negocio debe contar con un máximo de tres personas involucradas en la actividad.personas involucradas en la actividad.

Las actividades incluidas en el régimen pueden ser Las actividades incluidas en el régimen pueden ser desarrolladas en forma independiente o combinadas desarrolladas en forma independiente o combinadas entre sí, pero la inscripción no procederá cuando la entre sí, pero la inscripción no procederá cuando la actividad se combine con otras no contempladas en actividad se combine con otras no contempladas en el Régimen de Tributación Simplificada.el Régimen de Tributación Simplificada.

Poseer solo un local comercialPoseer solo un local comercial

QUIENES PUEDEN INSCRIBIRSE(2)QUIENES PUEDEN INSCRIBIRSE(2)

TRAMITESTRAMITES

Presentar el formulario D-140 “Declaración de Presentar el formulario D-140 “Declaración de inscripción, Modificación de Datos y inscripción, Modificación de Datos y Desinscripción” y su anexo.Desinscripción” y su anexo.

Los impuestos a inscribir son renta y general Los impuestos a inscribir son renta y general sobre las ventas, según la actividad económica a sobre las ventas, según la actividad económica a ejercer.ejercer.

OBLIGACIONESOBLIGACIONES

Conservar comprobantes de sus compras.Conservar comprobantes de sus compras. Llevar un libro de “Registro de Compras” en el Llevar un libro de “Registro de Compras” en el

que se anoten los valores de las facturas de que se anoten los valores de las facturas de compras de mercancías, destinados a la compras de mercancías, destinados a la elaboración de productos o a la prestación de elaboración de productos o a la prestación de servicios. servicios.

Legalizar el Registro de Compras en la Legalizar el Registro de Compras en la Administración Tributaria de su jurisdicción. Administración Tributaria de su jurisdicción.

CANCELACIONCANCELACIONPeríodoPeríodo

Se debe declarar y pagar el impuesto de renta y general Se debe declarar y pagar el impuesto de renta y general sobre las ventas en forma trimestral, dentro de los sobre las ventas en forma trimestral, dentro de los primeros quince días naturales del mes siguiente al primeros quince días naturales del mes siguiente al finalizar cada trimestre.finalizar cada trimestre.

1. 1. Octubre, Noviembre y DiciembreOctubre, Noviembre y Diciembre

2.2. Enero, Febrero y MarzoEnero, Febrero y Marzo 3.3. Abril, Mayo y junioAbril, Mayo y junio 4.4. Julio, Agosto y SetiembreJulio, Agosto y Setiembre

QUE DECLARACION SE PRESENTAQUE DECLARACION SE PRESENTA

Los contribuyentes inscritos en los Los contribuyentes inscritos en los impuestos de renta y ventas deben presentar impuestos de renta y ventas deben presentar un solo formulario D-105.un solo formulario D-105.

Para cancelar los impuestos debe presentar Para cancelar los impuestos debe presentar el formulario D-105 “Declaración Jurada del el formulario D-105 “Declaración Jurada del Régimen de Tributación Simplificada”, en Régimen de Tributación Simplificada”, en cualquier agencia recaudadora autorizada.cualquier agencia recaudadora autorizada.

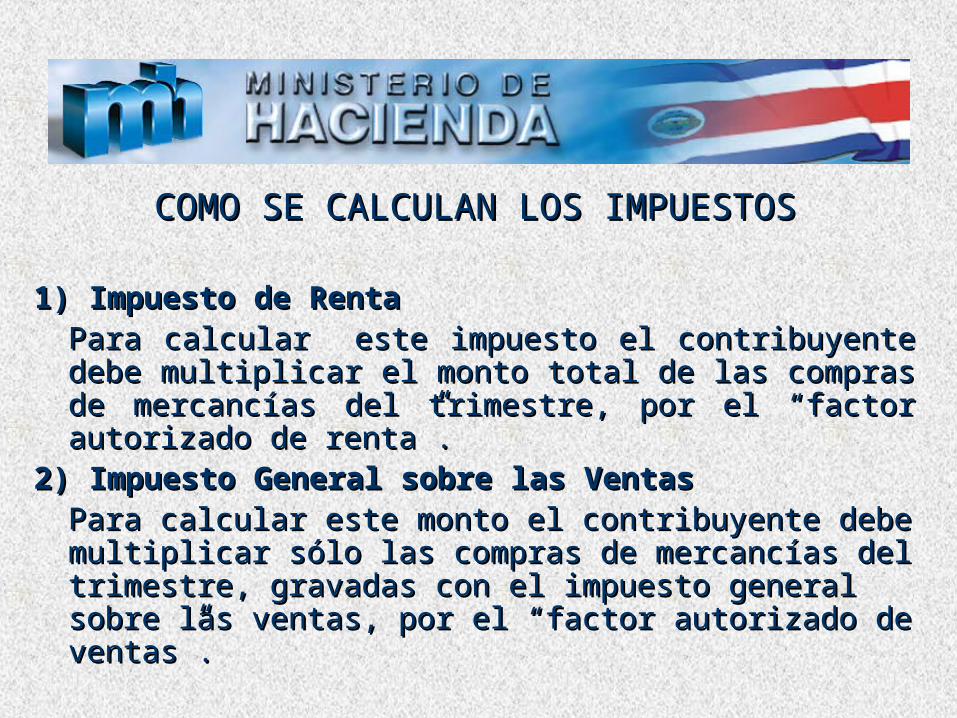

COMO SE CALCULAN LOS IMPUESTOSCOMO SE CALCULAN LOS IMPUESTOS

1) Impuesto de Renta1) Impuesto de RentaPara calcular este impuesto el contribuyente debe Para calcular este impuesto el contribuyente debe multiplicar el monto total de las compras de mercancías del multiplicar el monto total de las compras de mercancías del trimestre, por el “factor autorizado de renta”.trimestre, por el “factor autorizado de renta”.

2) Impuesto General sobre las Ventas2) Impuesto General sobre las VentasPara calcular este monto el contribuyente debe multiplicar Para calcular este monto el contribuyente debe multiplicar sólo las compras de mercancías del trimestre, gravadas sólo las compras de mercancías del trimestre, gravadas con el impuesto general sobre las ventas, por el “factor con el impuesto general sobre las ventas, por el “factor autorizado de ventas”.autorizado de ventas”.

EJEMPLO: EJEMPLO: ActividadActividad Comerciante minoristaComerciante minoristaFactor autorizado de renta:Factor autorizado de renta: 0,0100,010Factor autorizado de ventas:Factor autorizado de ventas: 0,0200,020Monto total de las compras deMonto total de las compras de mercancías del trimestre: mercancías del trimestre: ¢1.000.000¢1.000.000Compras de mercancías del trimestre,Compras de mercancías del trimestre,gravadas con el impuesto generalgravadas con el impuesto generalsobre las ventas: sobre las ventas: ¢500.000¢500.000Impuesto de renta:Impuesto de renta: ¢1.000.000 x 0.01= ¢10.000¢1.000.000 x 0.01= ¢10.000Impuesto general sobre las ventas: Impuesto general sobre las ventas: ¢500.000 x 0.020=¢10.000¢500.000 x 0.020=¢10.000 Total a pagar:Total a pagar: ¢10.000 + ¢10.000=¢20.000¢10.000 + ¢10.000=¢20.000

REGISTRO DE COMPRASREGISTRO DE COMPRAS

El Registro de compras es el libro de El Registro de compras es el libro de contabilidad que obligatoriamente deben contabilidad que obligatoriamente deben llevar los contribuyentes inscritos en el llevar los contribuyentes inscritos en el Régimen de Tributación Simplificada.Régimen de Tributación Simplificada.

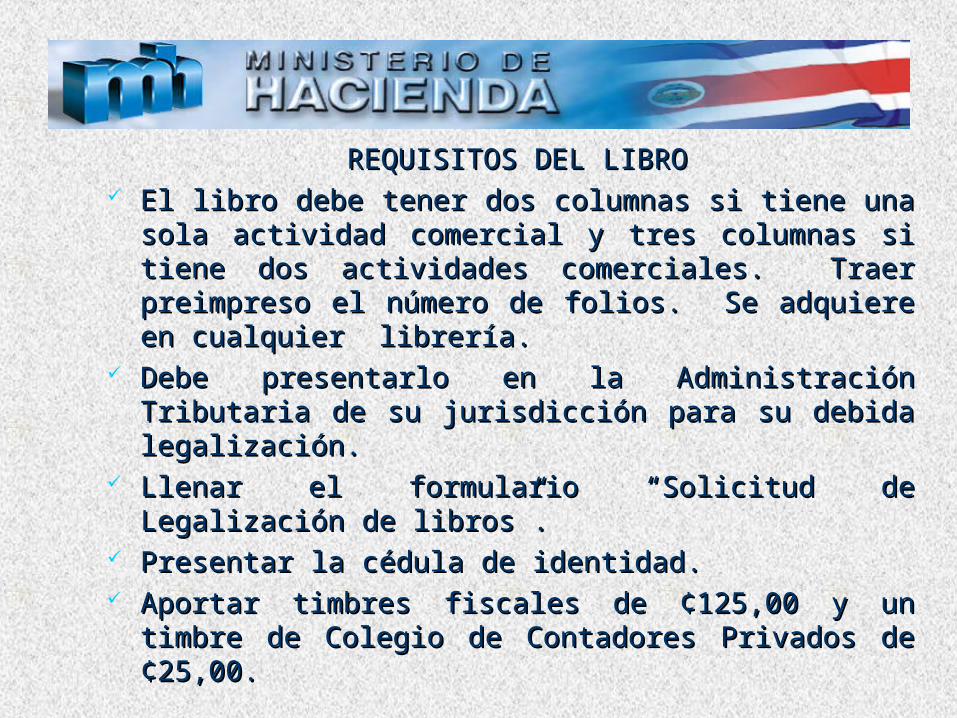

REQUISITOS DEL LIBROREQUISITOS DEL LIBRO El libro debe tener dos columnas si tiene una sola El libro debe tener dos columnas si tiene una sola

actividad comercial y tres columnas si tiene dos actividad comercial y tres columnas si tiene dos actividades comerciales. Traer preimpreso el número actividades comerciales. Traer preimpreso el número de folios. Se adquiere en cualquier librería.de folios. Se adquiere en cualquier librería.

Debe presentarlo en la Administración Tributaria de Debe presentarlo en la Administración Tributaria de su jurisdicción para su debida legalización. su jurisdicción para su debida legalización.

Llenar el formulario “Solicitud de Legalización de Llenar el formulario “Solicitud de Legalización de libros”.libros”.

Presentar la cédula de identidad.Presentar la cédula de identidad. Aportar timbres fiscales de ¢125,00 y un timbre de Aportar timbres fiscales de ¢125,00 y un timbre de

Colegio de Contadores Privados de ¢25,00. Colegio de Contadores Privados de ¢25,00.

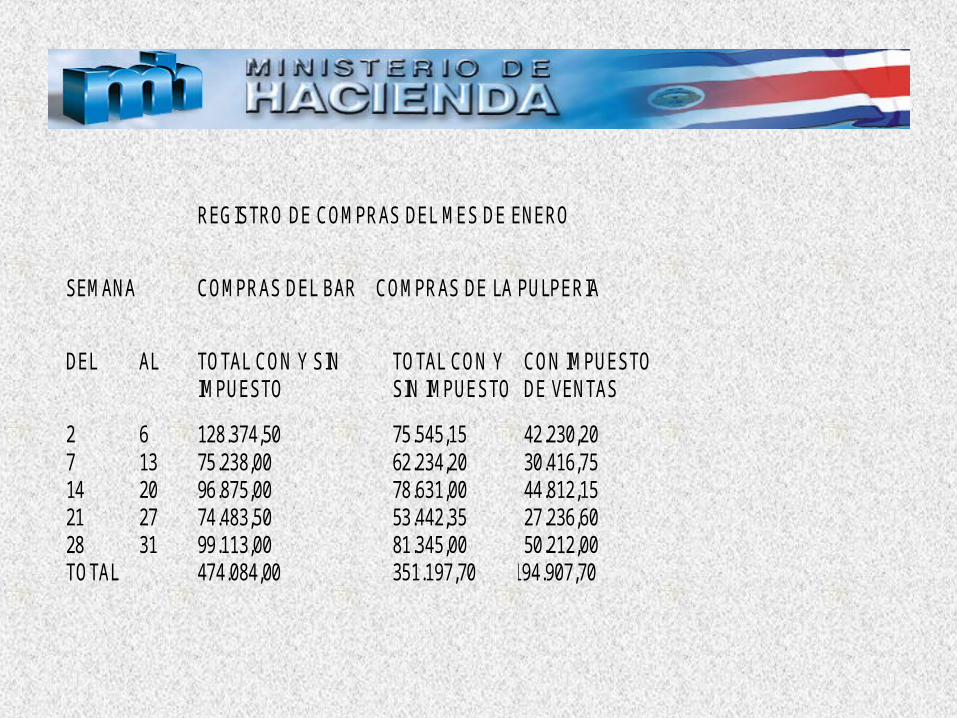

REGISTRO DE COMPRAS DEL MES DE ENERO

SEMANA COMPRAS DEL BAR COMPRAS DE LA PULPERIA

DEL AL TOTAL CON Y SIN IMPUESTO

TOTAL CON Y SIN IMPUESTO

CON IMPUESTO DE VENTAS

2 7 14 21 28 TOTAL

6 13 20 27 31

128.374,50 75.238,00 96.875,00 74.483,50 99.113,00 474.084,00

75.545,15 62.234,20 78.631,00 53.442,35 81.345,00 351.197,70

42.230,20 30.416,75 44.812,15 27.236,60 50.212,00

194.907,70

COMO SE PRESENTA EN LA DECLARACIONCOMO SE PRESENTA EN LA DECLARACIONCuando usted complete Cuando usted complete el trimestreel trimestre debe debe sumar los totales de cada mes y declararlos en sumar los totales de cada mes y declararlos en el formulario D-105 “Declaración Jurada del el formulario D-105 “Declaración Jurada del Régimen de Tributación Simplificada” Régimen de Tributación Simplificada” (Para (Para efectos del ejemplo se consideró sólo un mes efectos del ejemplo se consideró sólo un mes pero usted debe declarar por trimestre)pero usted debe declarar por trimestre). .

INSTRUCCIONES PARA CORREGIR ERRORES EN LAS INSTRUCCIONES PARA CORREGIR ERRORES EN LAS ANOTACIONES.ANOTACIONES.

Si se equivocó no tache ni borreSi se equivocó no tache ni borre el dato. Proceda según el el dato. Proceda según el

ejemplo que se describe a continuación: Suponga que al anotar ejemplo que se describe a continuación: Suponga que al anotar las compras gravadas (con impuesto de ventas) de la semana las compras gravadas (con impuesto de ventas) de la semana del 28 al 31 de enero de 2001 anotó por error la suma de del 28 al 31 de enero de 2001 anotó por error la suma de ¢25.212,20 en lugar de ¢50.212,00. La corrección debe hacerse ¢25.212,20 en lugar de ¢50.212,00. La corrección debe hacerse anotando la leyenda anotando la leyenda “Nulo” “Nulo” y volviendo a poner las mismas y volviendo a poner las mismas cantidades entre paréntesis, preferiblemente con lapicero rojo. cantidades entre paréntesis, preferiblemente con lapicero rojo. En el siguiente renglón debe hacer la anotación correcta. En el siguiente renglón debe hacer la anotación correcta.

QUÉ DEBE HACER CON LAS FACTURAS DE COMPRASQUÉ DEBE HACER CON LAS FACTURAS DE COMPRAS

Usted debe conservar las facturas de compras ordenadas por fecha Usted debe conservar las facturas de compras ordenadas por fecha y en buen estado hasta por cuatro años de acuerdo con la ley.y en buen estado hasta por cuatro años de acuerdo con la ley.

SANCIONESSANCIONES Recuerde si usted omite inscribirse o presentar la declaración D-Recuerde si usted omite inscribirse o presentar la declaración D-

105 “Declaración Jurada del Régimen de Tributación Simplificada”, 105 “Declaración Jurada del Régimen de Tributación Simplificada”, se le sancionará con medio salario base. Si no lleva este registro se le sancionará con medio salario base. Si no lleva este registro de compras, no lo tiene legalizado o lo tiene con un atraso superior de compras, no lo tiene legalizado o lo tiene con un atraso superior a tres meses su sanción será de un salario base.a tres meses su sanción será de un salario base.

SANCIONESSANCIONES Omisión de Declaración de inscripción, modificación o Omisión de Declaración de inscripción, modificación o

desinscripción, formulario D-140. Art. 78, 1/2 SB, por mes)desinscripción, formulario D-140. Art. 78, 1/2 SB, por mes) Omisión en la presentación declaraciones. Art. 79, ½ salario Omisión en la presentación declaraciones. Art. 79, ½ salario

base (SB)base (SB) Morosidad en el pago de los tributos. Art. 80 bis, 1% Morosidad en el pago de los tributos. Art. 80 bis, 1%

mensual.mensual. Morosidad en el pago de tributos determinado por la A.T. Morosidad en el pago de tributos determinado por la A.T.

Art. 80, 1% mensualArt. 80, 1% mensual Omisión o inexactitud. Art. 81, 25% del impuesto por pagar.Omisión o inexactitud. Art. 81, 25% del impuesto por pagar. No llevar, no tener o exhibir los libros o mantenerlos No llevar, no tener o exhibir los libros o mantenerlos

atrasados superior a 3 meses, 1 SB.atrasados superior a 3 meses, 1 SB. Incumplimiento suministro de información. Art. 83, 1 ó 2 SB.Incumplimiento suministro de información. Art. 83, 1 ó 2 SB. No emisión o no entrega de facturas. Art. 85, 1 SB.No emisión o no entrega de facturas. Art. 85, 1 SB. Cierre de negocio, reincidencia art.85 y falta de presentación Cierre de negocio, reincidencia art.85 y falta de presentación

o pago de declaraciones. Art. 86.o pago de declaraciones. Art. 86. Ruptura, destrucción de sellos de cierre. Art. 87, 2 SB.Ruptura, destrucción de sellos de cierre. Art. 87, 2 SB.

MUCHAS GRACIASMUCHAS GRACIAS