Registro de activos fijos

13

INSTITUTO DE EDUCACIÓN, SUPERIOR, TECNOLÓGICO, PÚBLICO “ LA MERCED” UNIDAD DIDÁCTICA: Contabilidad General II DOCENTE: C.P.C Ángel Parque Gutarra. ESTUDIANTE: Yara Rojas Avellaneda. CHANCHAMAYO- LA MERCED 2015 REGISTRO DE ACTIVOS FIJOS

-

Upload

yariita-ra -

Category

Education

-

view

249 -

download

0

Transcript of Registro de activos fijos

INSTITUTO DE EDUCACIÓN, SUPERIOR, TECNOLÓGICO, PÚBLICO

“ LA MERCED”

UNIDAD DIDÁCTICA: Contabilidad General IIDOCENTE: C.P.C Ángel Parque Gutarra.ESTUDIANTE: Yara Rojas Avellaneda.

CHANCHAMAYO- LA MERCED2015

REGISTRO DE ACTIVOS FIJOS

ACTIVOS FIJOS Es un bien tangible o intangible . Son necesarios para el funcionamiento de la

empresa. No son destinados para la venta.

Intangibles

VALOR DE LOS ACTIVOS FIJOSA.ACTIVOS FÍSICOS:Valor de libros = Precio Costo + Flete + Seguro + Instalación + Corrección –Depreciación Acumulada.B. INTANGIBLES:Costo de desarrollo o compra + corrección monetaria – amortización.

VIDA ÚTIL DE LOS ACTIVOS Es el tiempo durante, el cual un activo puede ser

utilizado y genera renta. Los activos se desgastan hasta quedar

inservibles. Es una referencia para la depreciación de los

activos fijos. Puede extenderse, si se hace reparación y

adiciones. SEGÚN LEY: Los vehículos y computadoras una vida útil de 5

años. La maquinaria y equipo una vida útil de 10 años. Las edificaciones y construcciones una vida útil

de 20 años.

DEPRECIACIÓN DE LOS ACTIVOS Es una reducción anual del valor de una

propiedad, una planta o equipo. Motivos : El uso. El paso del tiempo. La obsolescencia.

MÉTODOS DE DEPRECIACIÓN MÉTODO DE LA LÍNEA RECTA:Es sencillo y más utilizado por las empresas, y consiste en dividir el valor del activo entre la vida útil. MÉTODO DE LA SUMA DE LOS DÍGITOS DEL AÑO:Es acelerada que busca determinar una mayor alícuota de depreciación en los primeros años de vida útil del activo. MÉTODO DE LA REDUCCIÓN DE SALDOS:Es acelerada, exige la utilización de un valor de salvamento, de lo contrario en el primer año se depreciaría el 100% del activo, por lo que perdería validez.

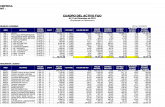

REGISTRO DE ACTIVOS FIJOS Es un registro auxiliar tributario. Su periodicidad es anual (Información de

entrada y salida de activos fijos). Se basan a las normal internacionales de

información financiera (NIIF) y la ley del IR. Esta conformado por cuatro anexos:

FORMATO DETALLE

Formato 7.1 Registro de Activos Fijos – Detalle de los Activos FijosFormato 7.2 Registro de Activos Fijos – Detalle de los Activos Fijos

RevaluadosFormato 7.3 Registro de Activos Fijos –Detalle de la Diferencia de

CambioFormato 7.4 Registro de Activos Fijos – Detalle de los activos

Fijos bajo la modalidad de Arrendamiento Financiero al 31.12.

OBLIGADOS A LLEVARLOS Acogidos al Régimen General del Impuesto a la Renta

a) Datos de Cabecera:

FORMALIDADES

N° RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social.

Período y/o ejercicio.

Denominación del registro.

REGISTRO DE OPERACIONESEN EL REGISTRO DE

ACTIVOS FIJOSLibros

ManualesLibros

Mecanizados

En orden cronológico. Si Si

De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas.

Si Si

Totalizando sus importes por cada folio. Si SiUtilización de los términos “VAN” y “VIENEN” Si NoUtilización de la leyenda “SIN OPERACIONES” Si No

En moneda nacional y en castellano Si Si

En folios originales, no admitiéndose la adhesión de hojas o folios Si Si

b) Registro de operaciones:

OBLIGACIÓN A LEGALIZAR

Debe ser legalizado por un notario, un juez de paz letrado o juez de paz, de la provincia en la que se encuentre.

En Lima y Callao los notarios o jueces legalizarán en cualquier provincia.

PLAZO MÁXIMO DE ATRASO

LIBRO O REGISTROVINCULADOA ASUNTOS

TRIBUTARIOS

MÁXIMOATRASO

PERMITIDO

ACTO O CIRCUNSTANCIAQUE DETERMINA

EL INICIODEL PLAZO PARA

ELMÁXIMO ATRASO

PERMITIDO

Registro de Activos

FijosTres (3)meses

Desde el día hábilsiguiente al cierre

del ejercicio gravable

Ejemplo: