Reglamento fe Facturación

45

El nuevo reglamento de facturación 2013

-

Upload

magosilvestre -

Category

Documents

-

view

22 -

download

0

description

Normativas sobre facturación.

Transcript of Reglamento fe Facturación

El nuevo reglamento de facturación 2013

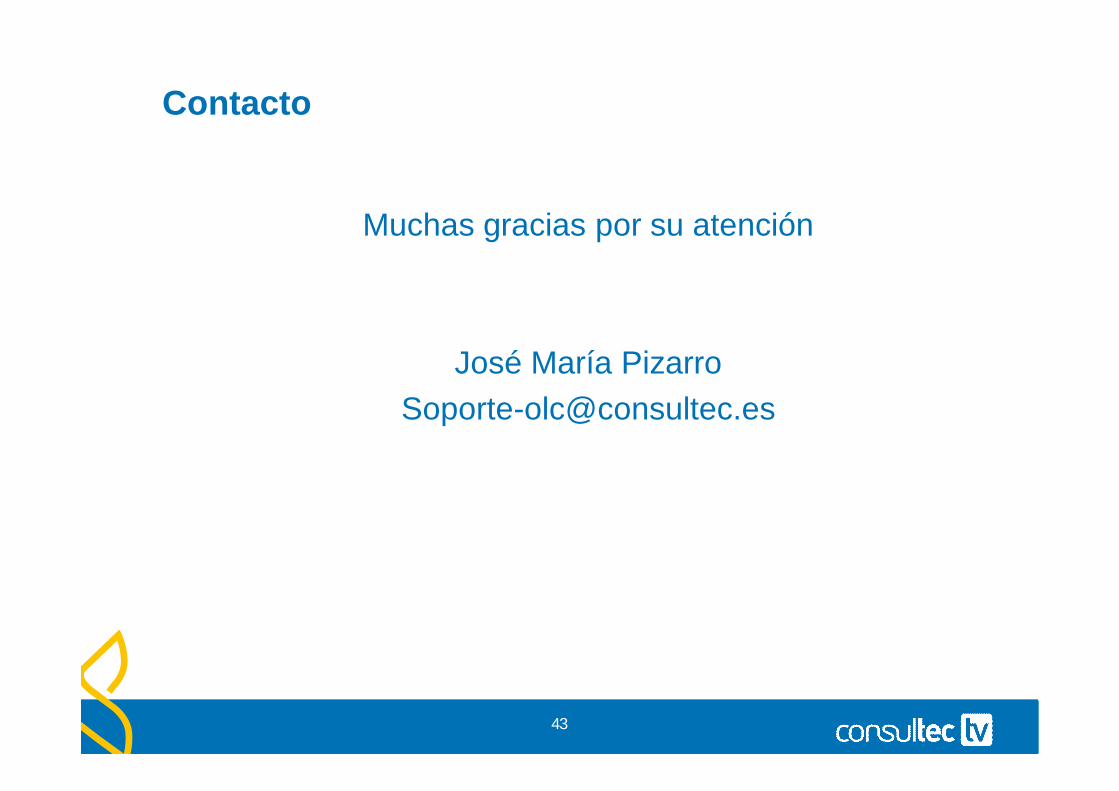

OBJETIVOS DEL CURSO Conocer las principales novedades del nuevo

reglamento de facturación que ha entrado en vigor el 1/1/2013 en base al 1619/2012

Conocer qué obligaciones legales me afectan en materia de facturación ( IRPF;IS (XML);IVA)

Repasar aspectos de la facturación (obligación,contenidos,tipos,plazos,formas de

expedición,..) Fundamentos de la facturación electrónica Otras cuestiones de interés

2

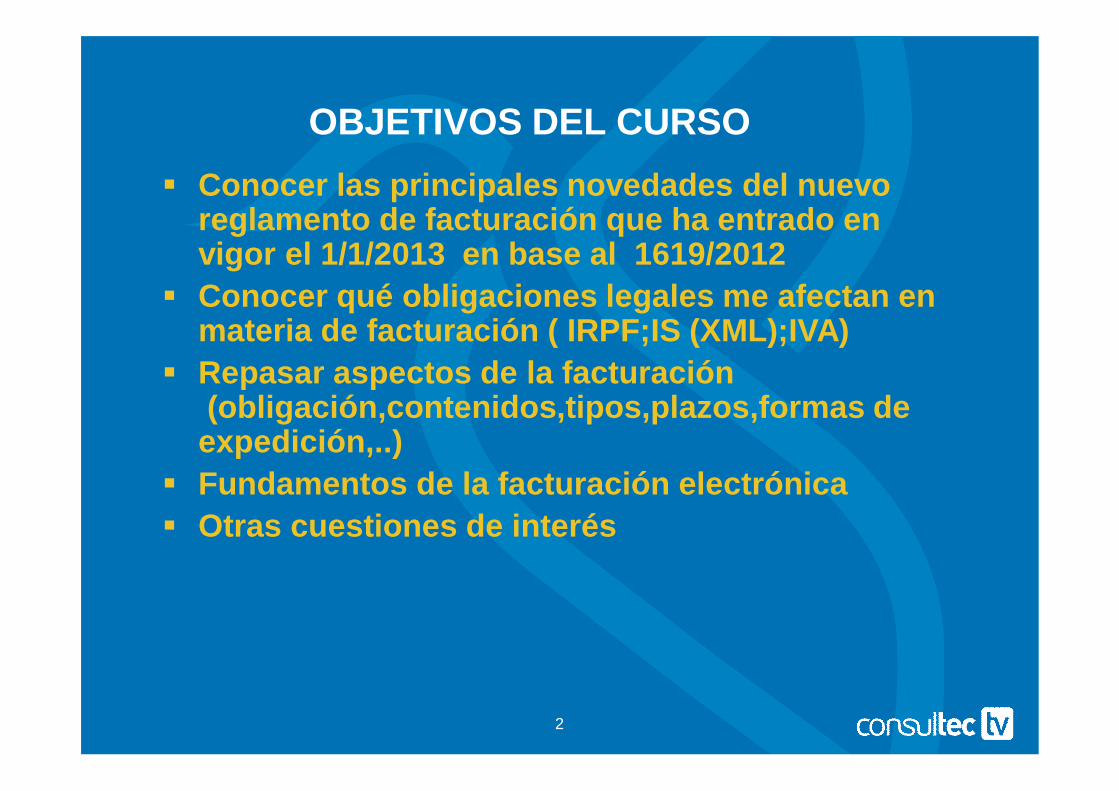

NORMATIVA

DECRETO FORAL de la Diputación Foral de Bizkaia 4/2013,de 22 de enero, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación

REAL DECRETO 1619/2012 ,de 30 de noviembre, por el que se aprobó el Reglamento por el que se regulan las obligaciones de facturación.

DIRECTIVA 2010/45/UE por la que se modifica la Directiva 2006/112/CE

Directiva 2006/112/CE,relativa al sistema común del IVA,enlo que respecta a las normas de facturación

3

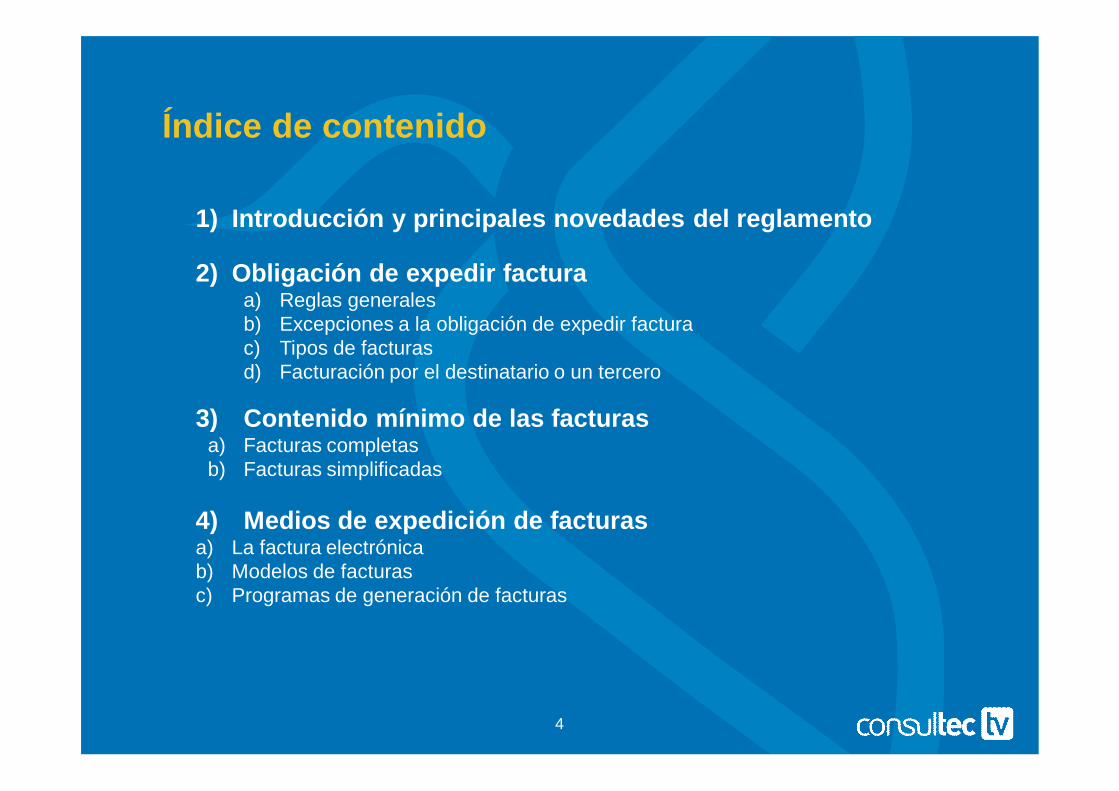

Índice de contenido

1) Introducción y principales novedades del reglamento

2) Obligación de expedir facturaa) Reglas generalesb) Excepciones a la obligación de expedir facturac) Tipos de facturasd) Facturación por el destinatario o un tercero

3) Contenido mínimo de las facturasa) Facturas completasb) Facturas simplificadas

4) Medios de expedición de facturasa) La factura electrónicab) Modelos de facturasc) Programas de generación de facturas

4

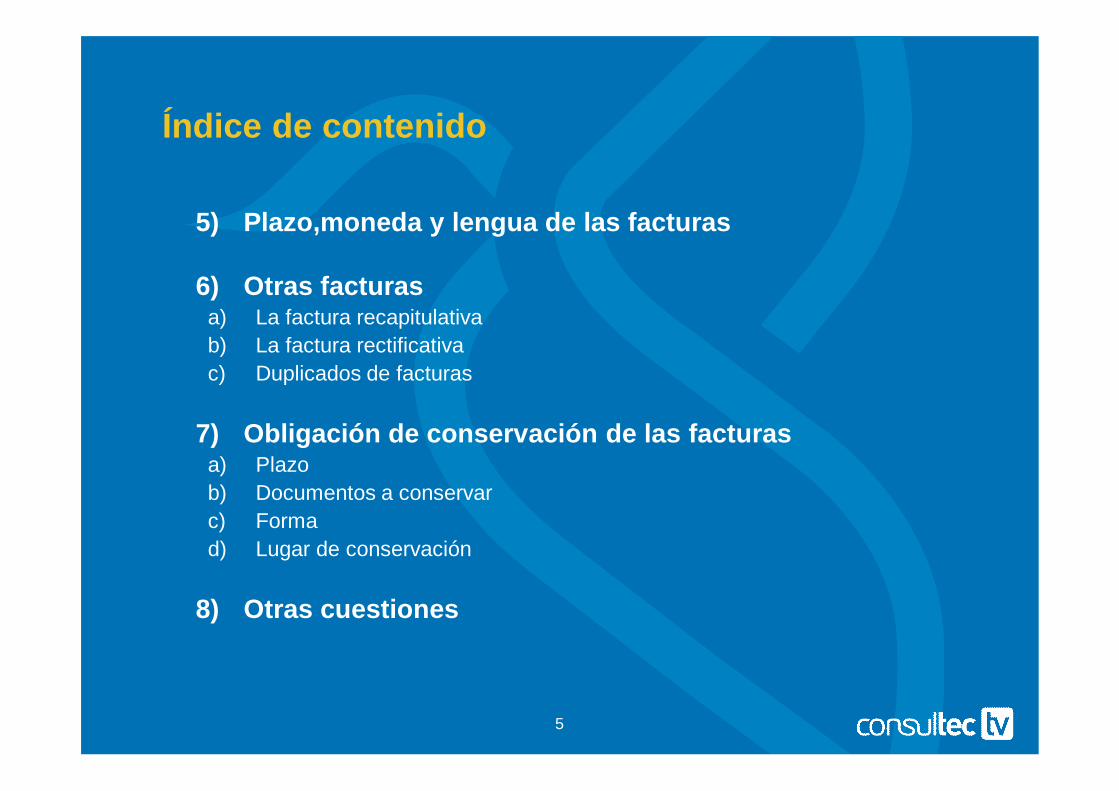

Índice de contenido

5) Plazo,moneda y lengua de las facturas

6) Otras facturasa) La factura recapitulativab) La factura rectificativac) Duplicados de facturas

7) Obligación de conservación de las facturasa) Plazob) Documentos a conservarc) Formad) Lugar de conservación

8) Otras cuestiones

5

1.-INTRODUCCIÓN (I)

6

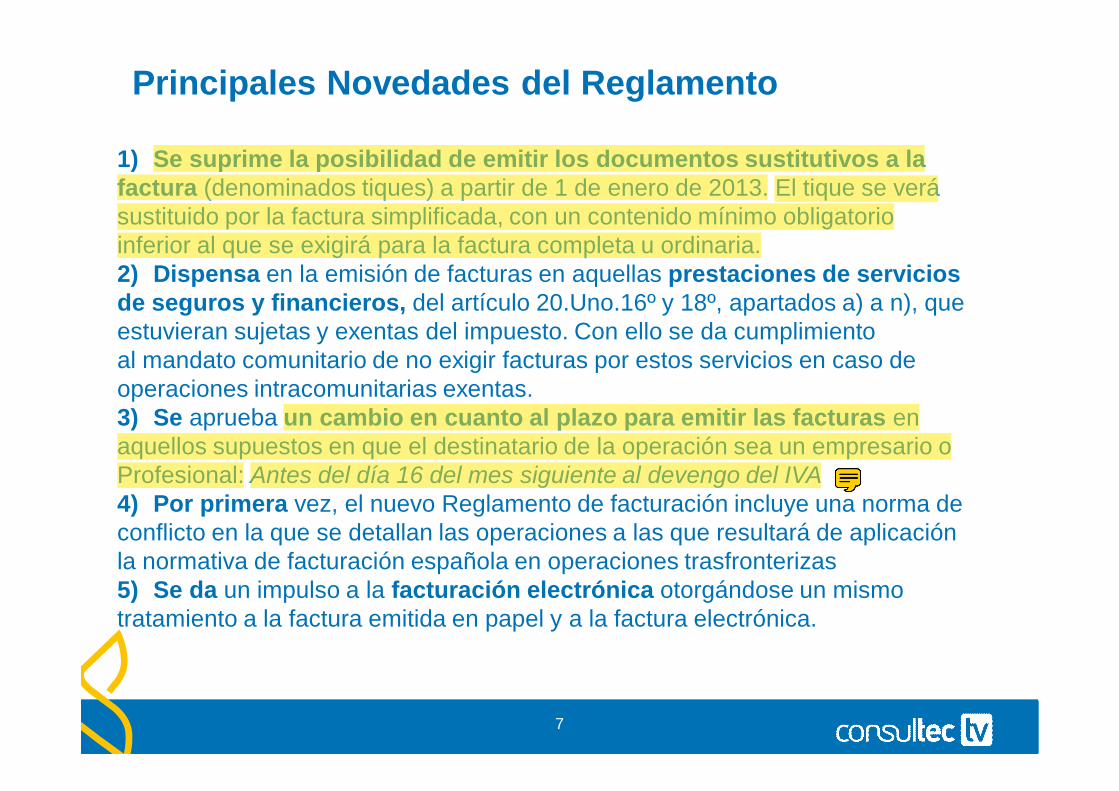

Principales Novedades del Reglamento

1) Se suprime la posibilidad de emitir los documentos sustitutivos a lafactura (denominados tiques) a partir de 1 de enero de 2013. El tique se verásustituido por la factura simplificada, con un contenido mínimo obligatorioinferior al que se exigirá para la factura completa u ordinaria.2) Dispensa en la emisión de facturas en aquellas prestaciones de serviciosde seguros y financieros, del artículo 20.Uno.16º y 18º, apartados a) a n), queestuvieran sujetas y exentas del impuesto. Con ello se da cumplimientoal mandato comunitario de no exigir facturas por estos servicios en caso de operaciones intracomunitarias exentas.3) Se aprueba un cambio en cuanto al plazo para emitir las facturas enaquellos supuestos en que el destinatario de la operación sea un empresario o Profesional: Antes del día 16 del mes siguiente al devengo del IVA4) Por primera vez, el nuevo Reglamento de facturación incluye una norma deconflicto en la que se detallan las operaciones a las que resultará de aplicación la normativa de facturación española en operaciones trasfronterizas5) Se da un impulso a la facturación electrónica otorgándose un mismotratamiento a la factura emitida en papel y a la factura electrónica.

7

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Nota adhesiva

El devengo del iva se produce en la fecha de entrega/recepción de la mercancía/bienes/servicios.

2.- OBLIGACION DE EXPEDIR FACTURA

8

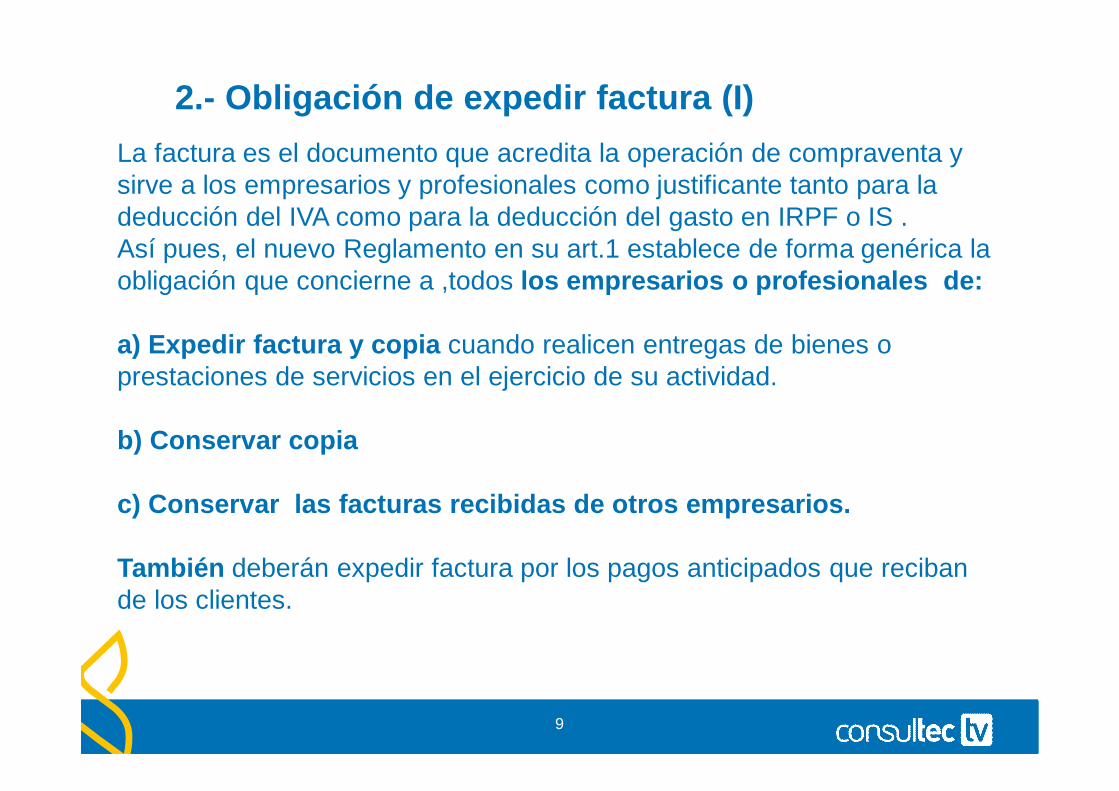

2.- Obligación de expedir factura (I)La factura es el documento que acredita la operación de compraventa y sirve a los empresarios y profesionales como justificante tanto para la deducción del IVA como para la deducción del gasto en IRPF o IS .Así pues, el nuevo Reglamento en su art.1 establece de forma genérica la obligación que concierne a ,todos los empresarios o profesionales de:

a) Expedir factura y copia cuando realicen entregas de bienes o prestaciones de servicios en el ejercicio de su actividad.

b) Conservar copia

c) Conservar las facturas recibidas de otros empresarios.

También deberán expedir factura por los pagos anticipados que reciban de los clientes.

9

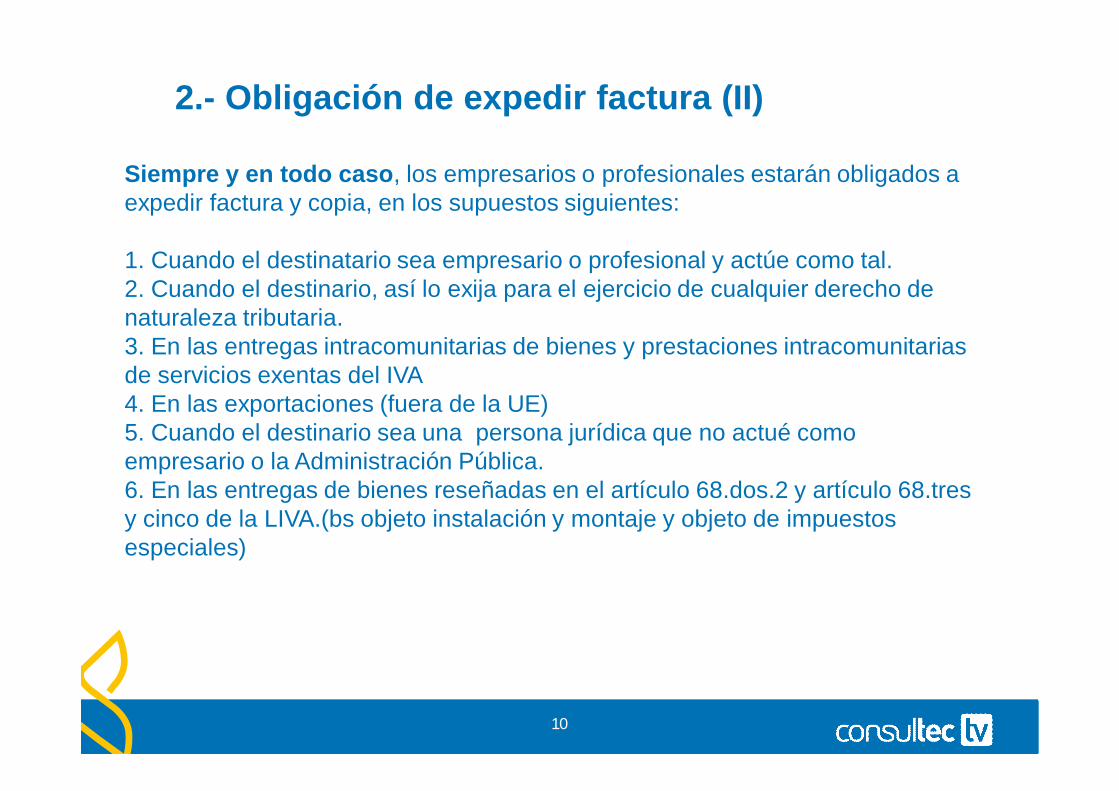

2.- Obligación de expedir factura (II)

Siempre y en todo caso, los empresarios o profesionales estarán obligados a expedir factura y copia, en los supuestos siguientes:

1. Cuando el destinatario sea empresario o profesional y actúe como tal.2. Cuando el destinario, así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.3. En las entregas intracomunitarias de bienes y prestaciones intracomunitarias de servicios exentas del IVA4. En las exportaciones (fuera de la UE)5. Cuando el destinario sea una persona jurídica que no actué como empresario o la Administración Pública.6. En las entregas de bienes reseñadas en el artículo 68.dos.2 y artículo 68.tres y cinco de la LIVA.(bs objeto instalación y montaje y objeto de impuestos especiales)

10

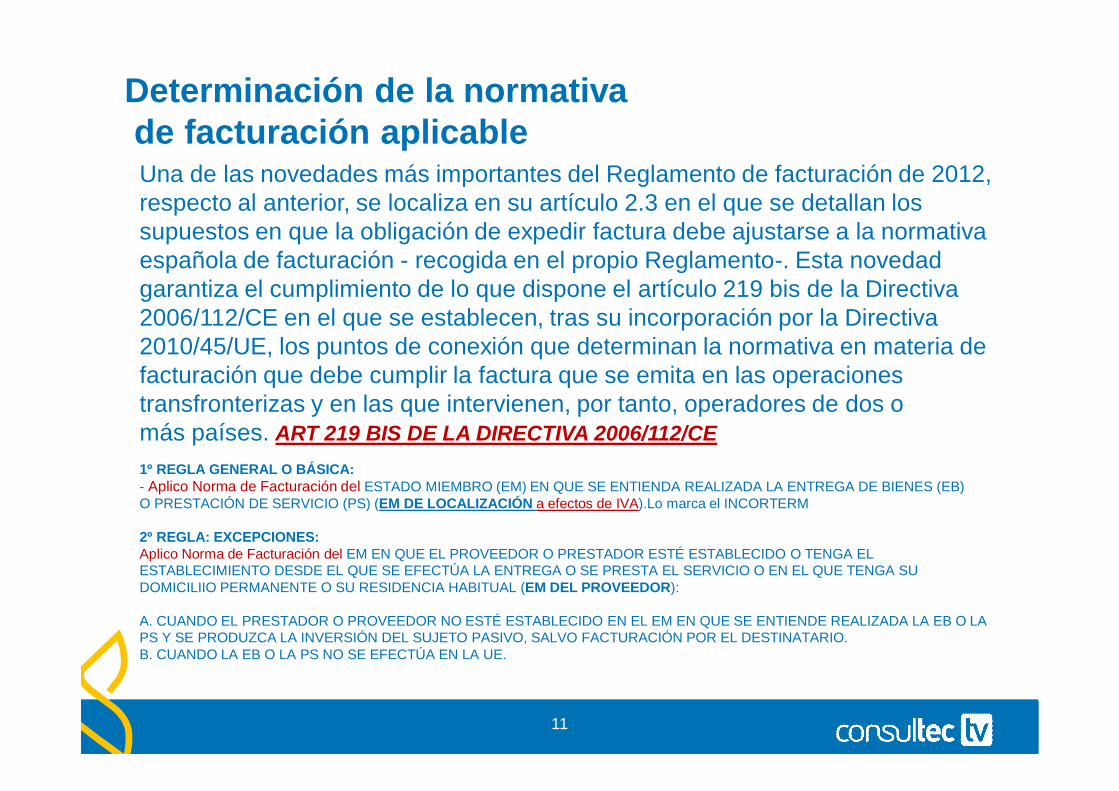

Determinación de la normativade facturación aplicableUna de las novedades más importantes del Reglamento de facturación de 2012, respecto al anterior, se localiza en su artículo 2.3 en el que se detallan los supuestos en que la obligación de expedir factura debe ajustarse a la normativa española de facturación - recogida en el propio Reglamento-. Esta novedad garantiza el cumplimiento de lo que dispone el artículo 219 bis de la Directiva 2006/112/CE en el que se establecen, tras su incorporación por la Directiva 2010/45/UE, los puntos de conexión que determinan la normativa en materia de facturación que debe cumplir la factura que se emita en las operaciones transfronterizas y en las que intervienen, por tanto, operadores de dos omás países. ART 219 BIS DE LA DIRECTIVA 2006/112/CE1º REGLA GENERAL O BÁSICA:- Aplico Norma de Facturación del ESTADO MIEMBRO (EM) EN QUE SE ENTIENDA REALIZADA LA ENTREGA DE BIENES (EB)O PRESTACIÓN DE SERVICIO (PS) (EM DE LOCALIZACIÓN a efectos de IVA).Lo marca el INCORTERM

2º REGLA: EXCEPCIONES:Aplico Norma de Facturación del EM EN QUE EL PROVEEDOR O PRESTADOR ESTÉ ESTABLECIDO O TENGA ELESTABLECIMIENTO DESDE EL QUE SE EFECTÚA LA ENTREGA O SE PRESTA EL SERVICIO O EN EL QUE TENGA SU DOMICILIIO PERMANENTE O SU RESIDENCIA HABITUAL (EM DEL PROVEEDOR):

A. CUANDO EL PRESTADOR O PROVEEDOR NO ESTÉ ESTABLECIDO EN EL EM EN QUE SE ENTIENDE REALIZADA LA EB O LA PS Y SE PRODUZCA LA INVERSIÓN DEL SUJETO PASIVO, SALVO FACTURACIÓN POR EL DESTINATARIO.B. CUANDO LA EB O LA PS NO SE EFECTÚA EN LA UE.

11

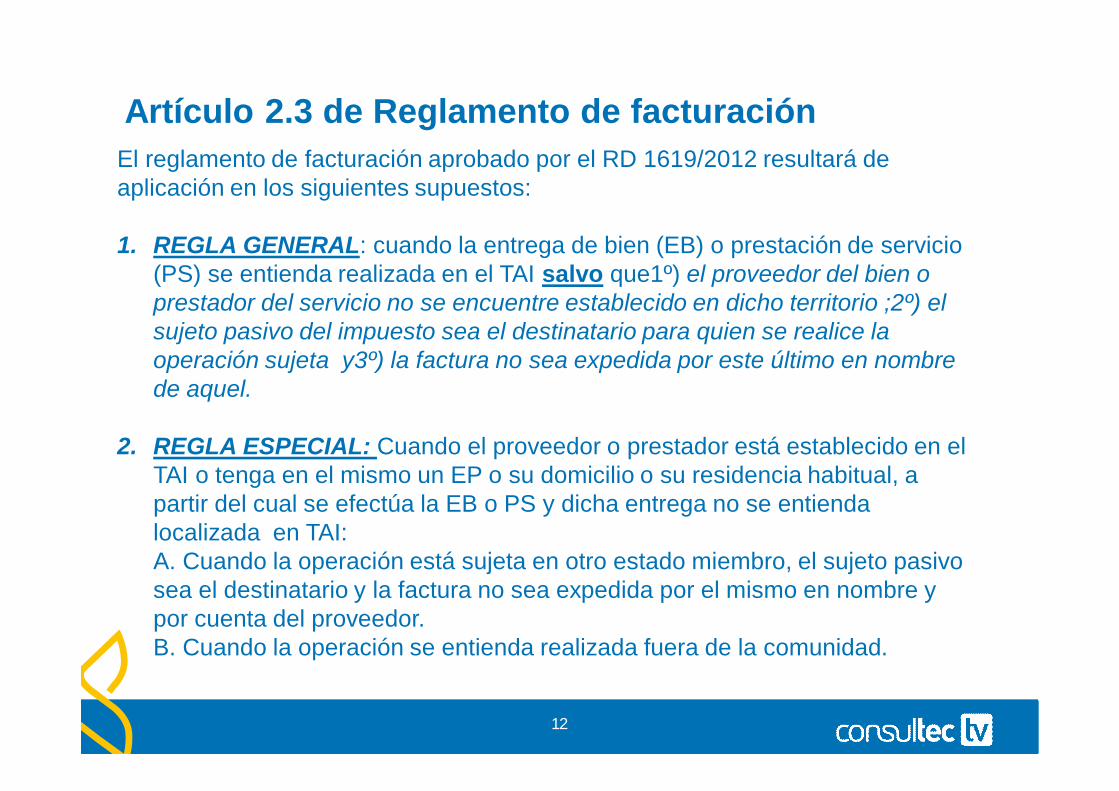

Artículo 2.3 de Reglamento de facturaciónEl reglamento de facturación aprobado por el RD 1619/2012 resultará de aplicación en los siguientes supuestos:

1. REGLA GENERAL: cuando la entrega de bien (EB) o prestación de servicio (PS) se entienda realizada en el TAI salvo que1º) el proveedor del bien o prestador del servicio no se encuentre establecido en dicho territorio ;2º) el sujeto pasivo del impuesto sea el destinatario para quien se realice la operación sujeta y3º) la factura no sea expedida por este último en nombre de aquel.

2. REGLA ESPECIAL: Cuando el proveedor o prestador está establecido en el TAI o tenga en el mismo un EP o su domicilio o su residencia habitual, a partir del cual se efectúa la EB o PS y dicha entrega no se entienda localizada en TAI:A. Cuando la operación está sujeta en otro estado miembro, el sujeto pasivo sea el destinatario y la factura no sea expedida por el mismo en nombre y por cuenta del proveedor.B. Cuando la operación se entienda realizada fuera de la comunidad.

12

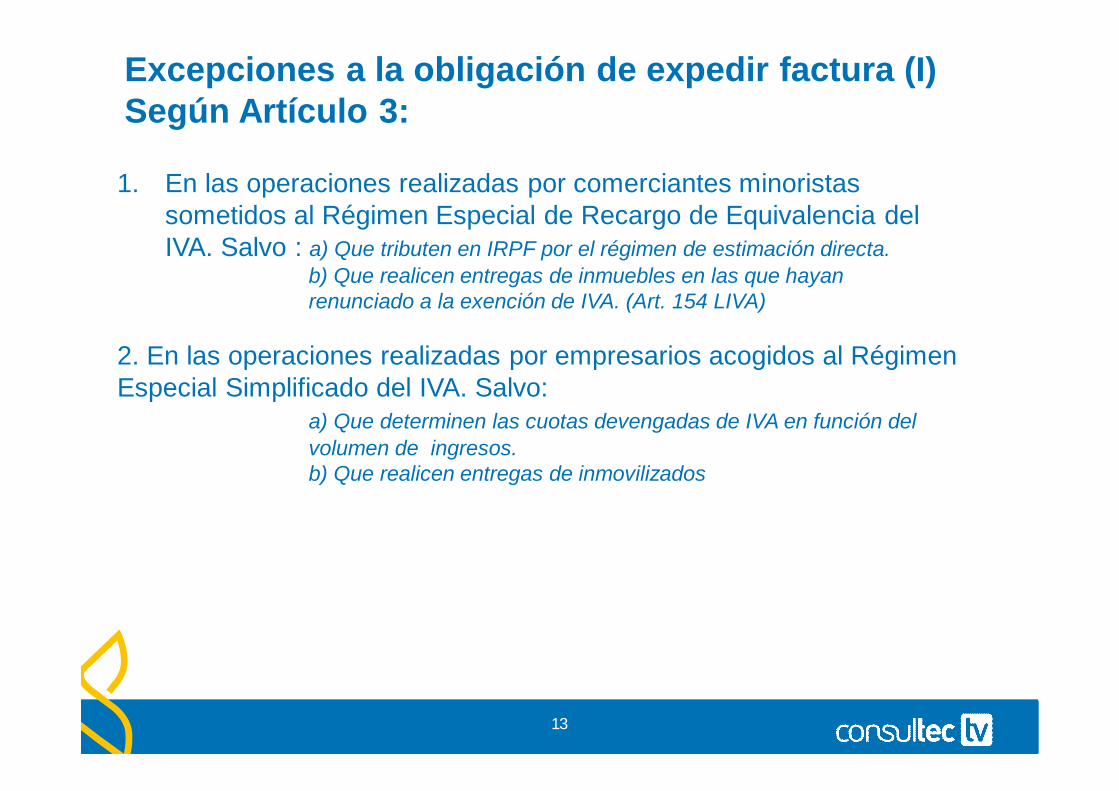

Excepciones a la obligación de expedir factura (I)Según Artículo 3:

1. En las operaciones realizadas por comerciantes minoristas sometidos al Régimen Especial de Recargo de Equivalencia del IVA. Salvo : a) Que tributen en IRPF por el régimen de estimación directa.

b) Que realicen entregas de inmuebles en las que hayan renunciado a la exención de IVA. (Art. 154 LIVA)

2. En las operaciones realizadas por empresarios acogidos al Régimen Especial Simplificado del IVA. Salvo:

a) Que determinen las cuotas devengadas de IVA en función del volumen de ingresos.b) Que realicen entregas de inmovilizados

13

Excepciones a la obligación de expedir factura (II)

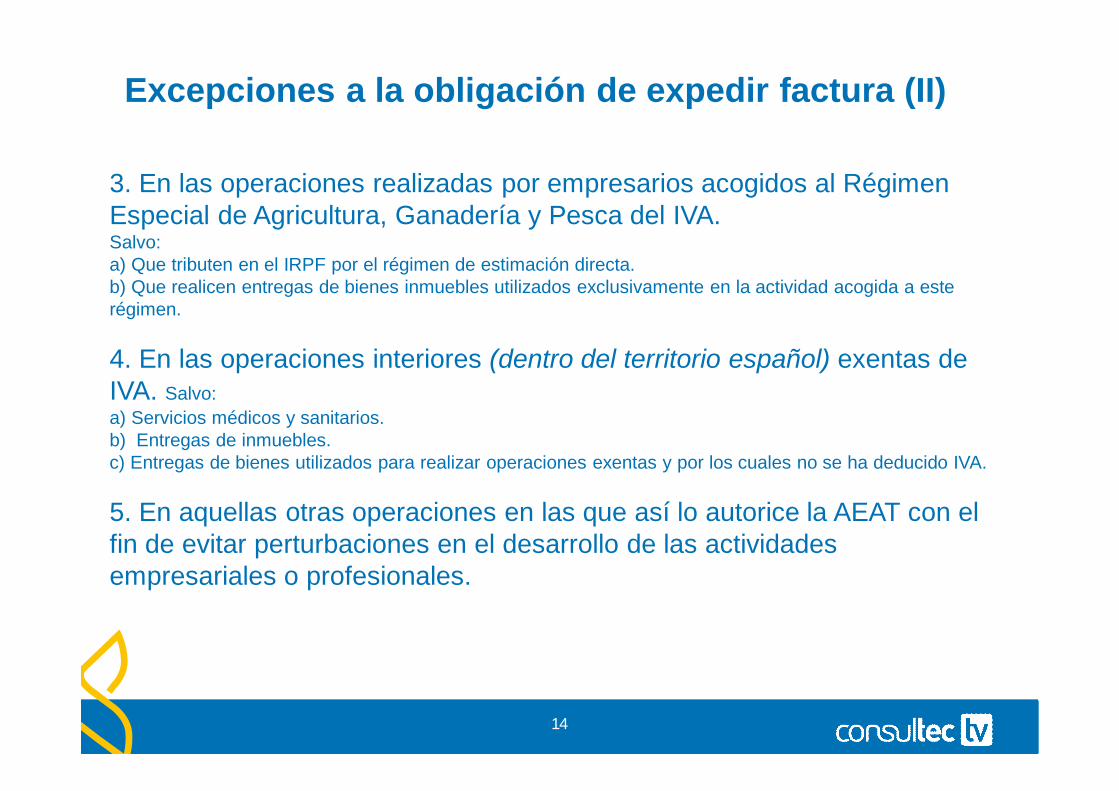

3. En las operaciones realizadas por empresarios acogidos al Régimen Especial de Agricultura, Ganadería y Pesca del IVA.Salvo:a) Que tributen en el IRPF por el régimen de estimación directa.b) Que realicen entregas de bienes inmuebles utilizados exclusivamente en la actividad acogida a esterégimen.

4. En las operaciones interiores (dentro del territorio español) exentas de IVA. Salvo:a) Servicios médicos y sanitarios.b) Entregas de inmuebles.c) Entregas de bienes utilizados para realizar operaciones exentas y por los cuales no se ha deducido IVA.

5. En aquellas otras operaciones en las que así lo autorice la AEAT con el fin de evitar perturbaciones en el desarrollo de las actividades empresariales o profesionales.

14

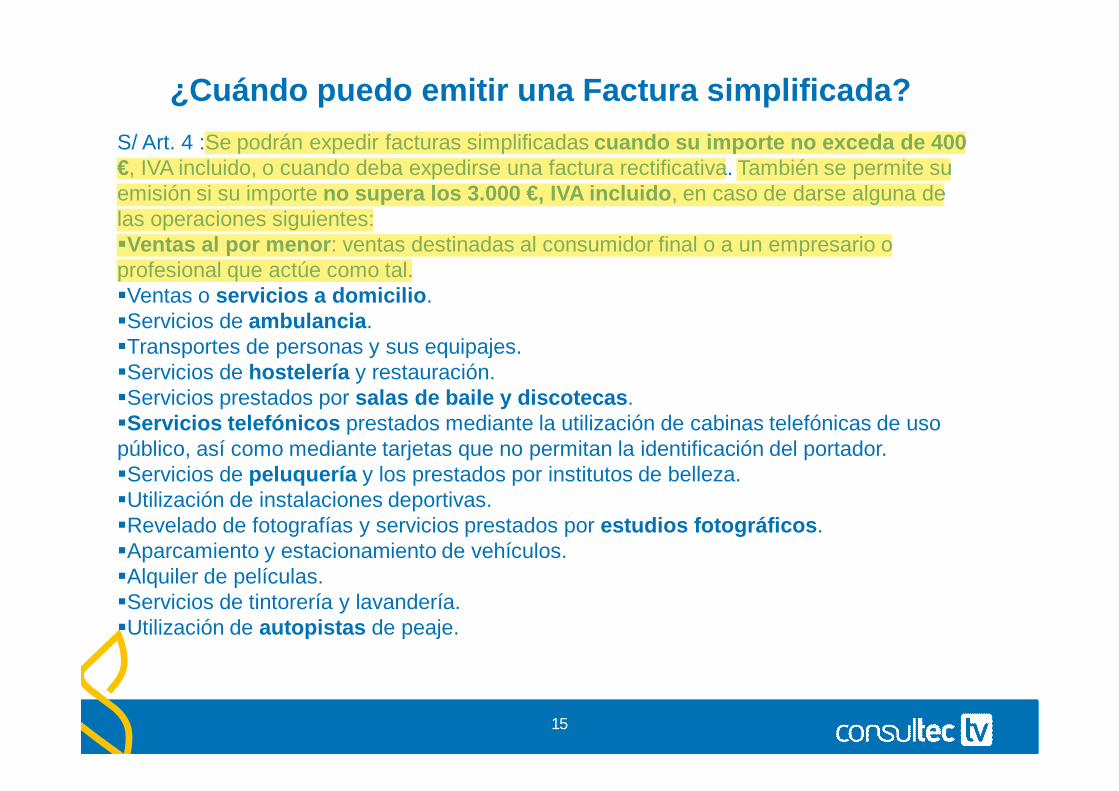

¿Cuándo puedo emitir una Factura simplificada?S/ Art. 4 :Se podrán expedir facturas simplificadas cuando su importe no exceda de 400 €, IVA incluido, o cuando deba expedirse una factura rectificativa. También se permite su emisión si su importe no supera los 3.000 €, IVA incluido, en caso de darse alguna de las operaciones siguientes: Ventas al por menor: ventas destinadas al consumidor final o a un empresario o profesional que actúe como tal.Ventas o servicios a domicilio.Servicios de ambulancia.Transportes de personas y sus equipajes.Servicios de hostelería y restauración.Servicios prestados por salas de baile y discotecas.Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.Servicios de peluquería y los prestados por institutos de belleza.Utilización de instalaciones deportivas.Revelado de fotografías y servicios prestados por estudios fotográficos.Aparcamiento y estacionamiento de vehículos.Alquiler de películas.Servicios de tintorería y lavandería.Utilización de autopistas de peaje.

15

roberto

Resaltar

roberto

Resaltar

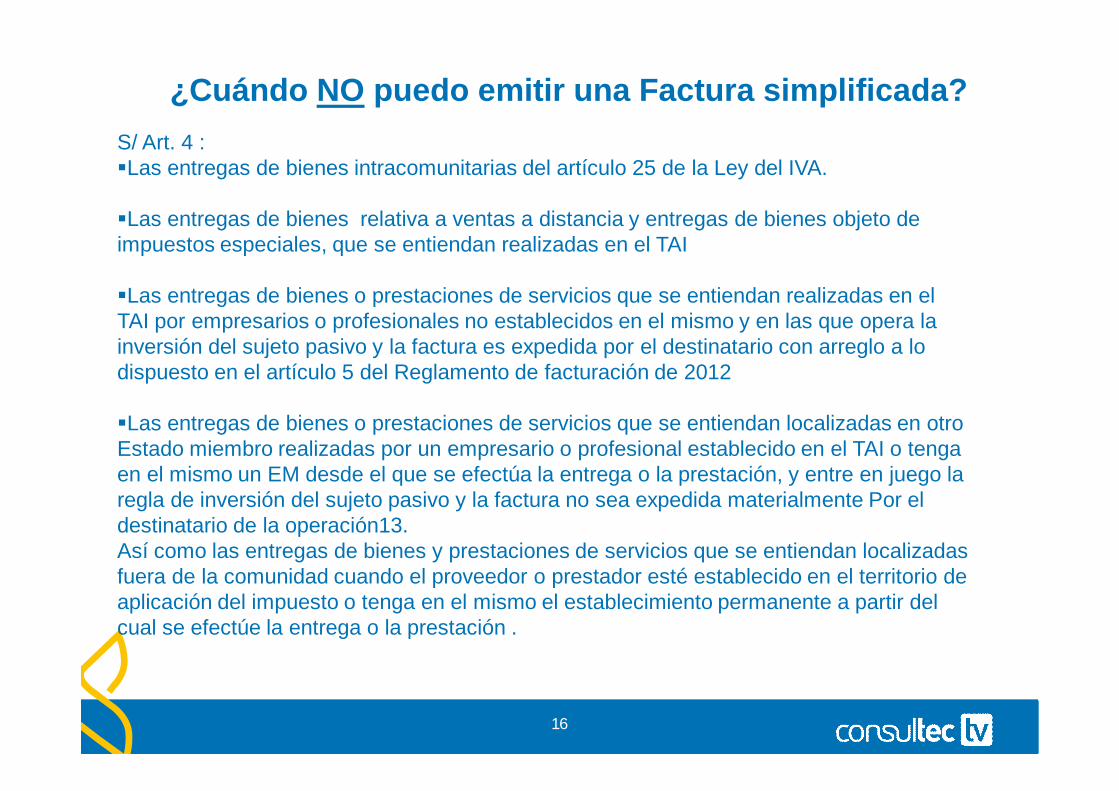

¿Cuándo NO puedo emitir una Factura simplificada?S/ Art. 4 :Las entregas de bienes intracomunitarias del artículo 25 de la Ley del IVA.

Las entregas de bienes relativa a ventas a distancia y entregas de bienes objeto de impuestos especiales, que se entiendan realizadas en el TAI

Las entregas de bienes o prestaciones de servicios que se entiendan realizadas en el TAI por empresarios o profesionales no establecidos en el mismo y en las que opera la inversión del sujeto pasivo y la factura es expedida por el destinatario con arreglo a lo dispuesto en el artículo 5 del Reglamento de facturación de 2012

Las entregas de bienes o prestaciones de servicios que se entiendan localizadas en otro Estado miembro realizadas por un empresario o profesional establecido en el TAI o tenga en el mismo un EM desde el que se efectúa la entrega o la prestación, y entre en juego la regla de inversión del sujeto pasivo y la factura no sea expedida materialmente Por el destinatario de la operación13. Así como las entregas de bienes y prestaciones de servicios que se entiendan localizadas fuera de la comunidad cuando el proveedor o prestador esté establecido en el territorio de aplicación del impuesto o tenga en el mismo el establecimiento permanente a partir del cual se efectúe la entrega o la prestación .

16

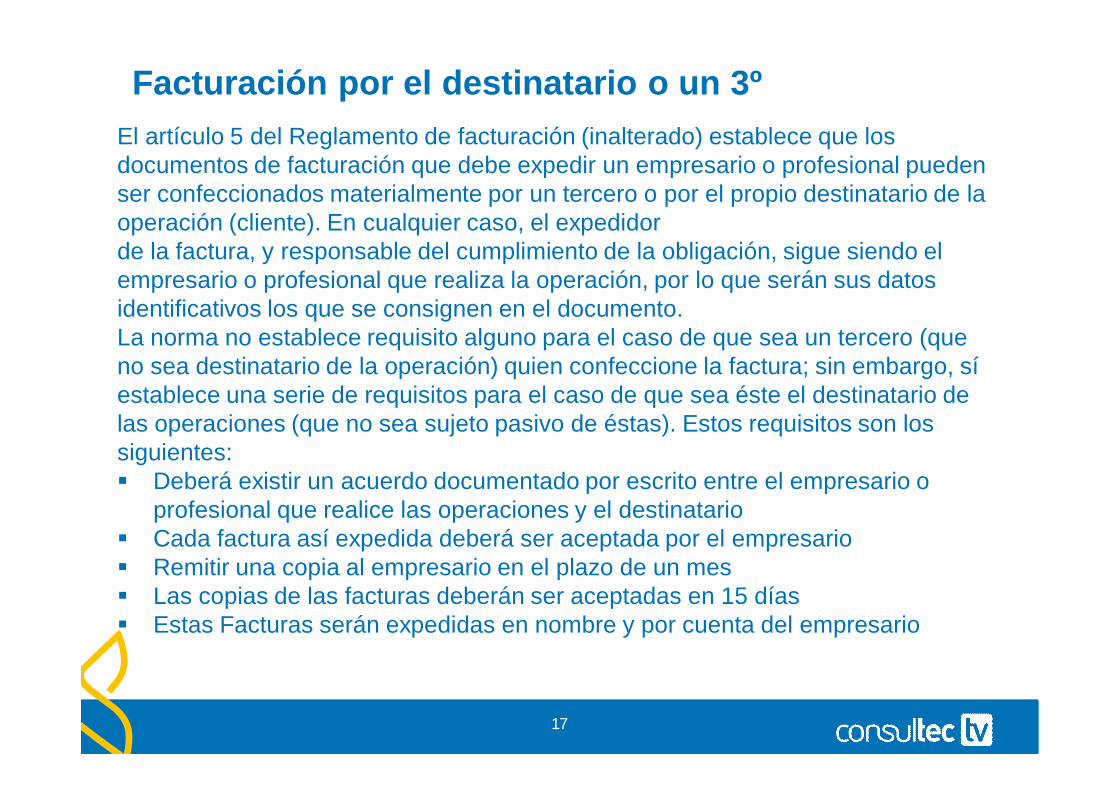

Facturación por el destinatario o un 3ºEl artículo 5 del Reglamento de facturación (inalterado) establece que los documentos de facturación que debe expedir un empresario o profesional pueden ser confeccionados materialmente por un tercero o por el propio destinatario de la operación (cliente). En cualquier caso, el expedidorde la factura, y responsable del cumplimiento de la obligación, sigue siendo el empresario o profesional que realiza la operación, por lo que serán sus datos identificativos los que se consignen en el documento.La norma no establece requisito alguno para el caso de que sea un tercero (que no sea destinatario de la operación) quien confeccione la factura; sin embargo, sí establece una serie de requisitos para el caso de que sea éste el destinatario de las operaciones (que no sea sujeto pasivo de éstas). Estos requisitos son los siguientes: Deberá existir un acuerdo documentado por escrito entre el empresario o

profesional que realice las operaciones y el destinatario Cada factura así expedida deberá ser aceptada por el empresario Remitir una copia al empresario en el plazo de un mes Las copias de las facturas deberán ser aceptadas en 15 días Estas Facturas serán expedidas en nombre y por cuenta del empresario

17

3.-CONTENIDO MINIMO DE UNA FACTURA

18

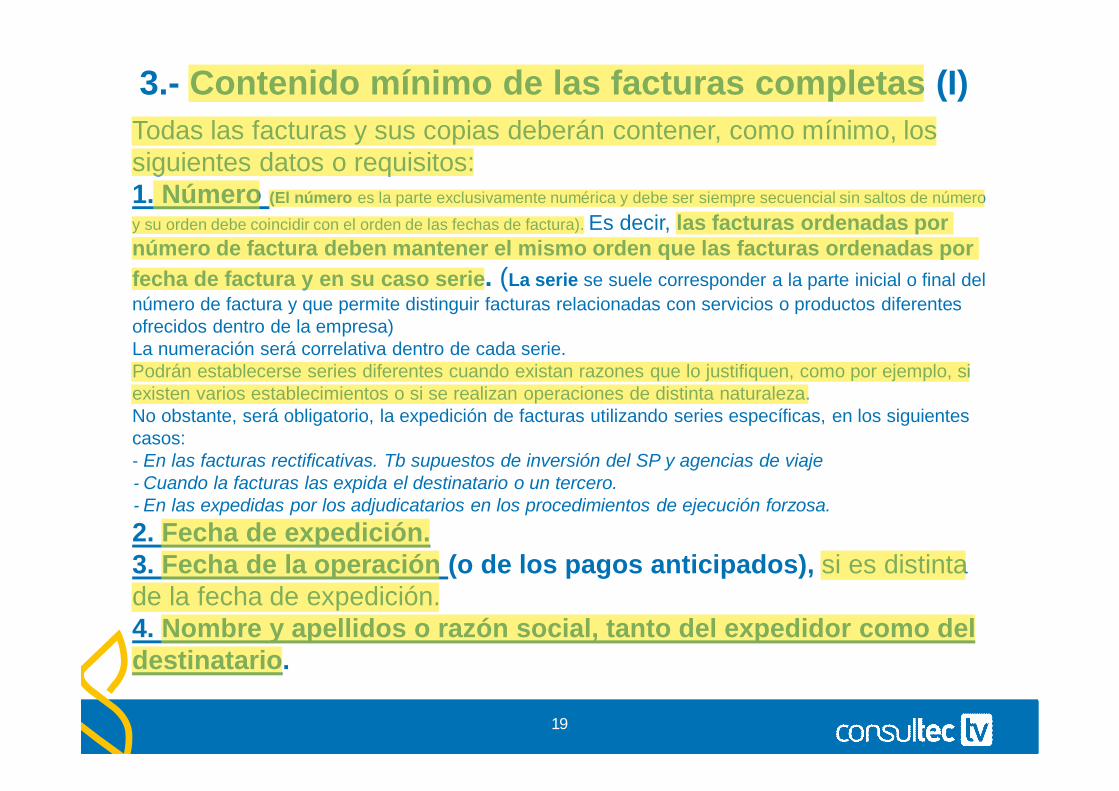

3.- Contenido mínimo de las facturas completas (I)Todas las facturas y sus copias deberán contener, como mínimo, los siguientes datos o requisitos:1. Número (El número es la parte exclusivamente numérica y debe ser siempre secuencial sin saltos de número

y su orden debe coincidir con el orden de las fechas de factura). Es decir, las facturas ordenadas por número de factura deben mantener el mismo orden que las facturas ordenadas por fecha de factura y en su caso serie. (La serie se suele corresponder a la parte inicial o final del número de factura y que permite distinguir facturas relacionadas con servicios o productos diferentes ofrecidos dentro de la empresa)La numeración será correlativa dentro de cada serie.Podrán establecerse series diferentes cuando existan razones que lo justifiquen, como por ejemplo, si existen varios establecimientos o si se realizan operaciones de distinta naturaleza.No obstante, será obligatorio, la expedición de facturas utilizando series específicas, en los siguientes casos:‐ En las facturas rectificativas. Tb supuestos de inversión del SP y agencias de viaje‐ Cuando la facturas las expida el destinatario o un tercero.‐ En las expedidas por los adjudicatarios en los procedimientos de ejecución forzosa.2. Fecha de expedición.3. Fecha de la operación (o de los pagos anticipados), si es distinta de la fecha de expedición.4. Nombre y apellidos o razón social, tanto del expedidor como del destinatario.

19

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

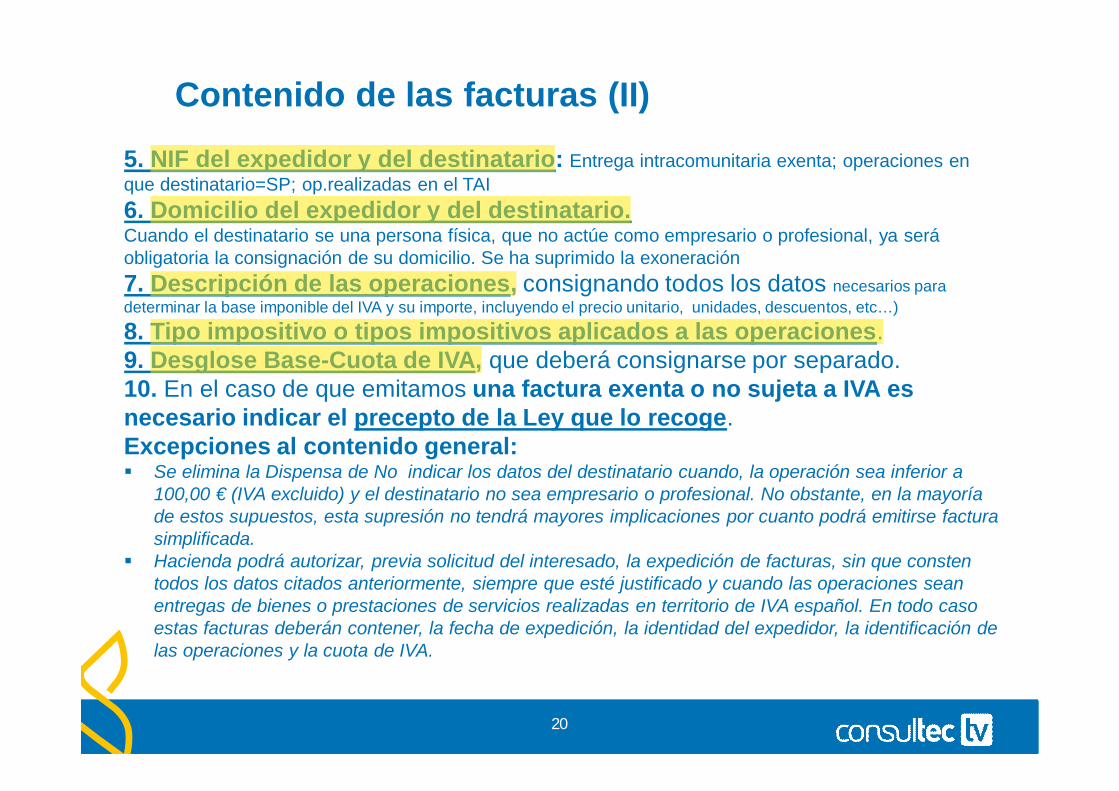

Contenido de las facturas (II)

5. NIF del expedidor y del destinatario: Entrega intracomunitaria exenta; operaciones en que destinatario=SP; op.realizadas en el TAI6. Domicilio del expedidor y del destinatario.Cuando el destinatario se una persona física, que no actúe como empresario o profesional, ya será obligatoria la consignación de su domicilio. Se ha suprimido la exoneración7. Descripción de las operaciones, consignando todos los datos necesarios para determinar la base imponible del IVA y su importe, incluyendo el precio unitario, unidades, descuentos, etc…)

8. Tipo impositivo o tipos impositivos aplicados a las operaciones.9. Desglose Base-Cuota de IVA, que deberá consignarse por separado.10. En el caso de que emitamos una factura exenta o no sujeta a IVA es necesario indicar el precepto de la Ley que lo recoge.Excepciones al contenido general: Se elimina la Dispensa de No indicar los datos del destinatario cuando, la operación sea inferior a

100,00 € (IVA excluido) y el destinatario no sea empresario o profesional. No obstante, en la mayoría de estos supuestos, esta supresión no tendrá mayores implicaciones por cuanto podrá emitirse factura simplificada.

Hacienda podrá autorizar, previa solicitud del interesado, la expedición de facturas, sin que consten todos los datos citados anteriormente, siempre que esté justificado y cuando las operaciones sean entregas de bienes o prestaciones de servicios realizadas en territorio de IVA español. En todo caso estas facturas deberán contener, la fecha de expedición, la identidad del expedidor, la identificación de las operaciones y la cuota de IVA.

20

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

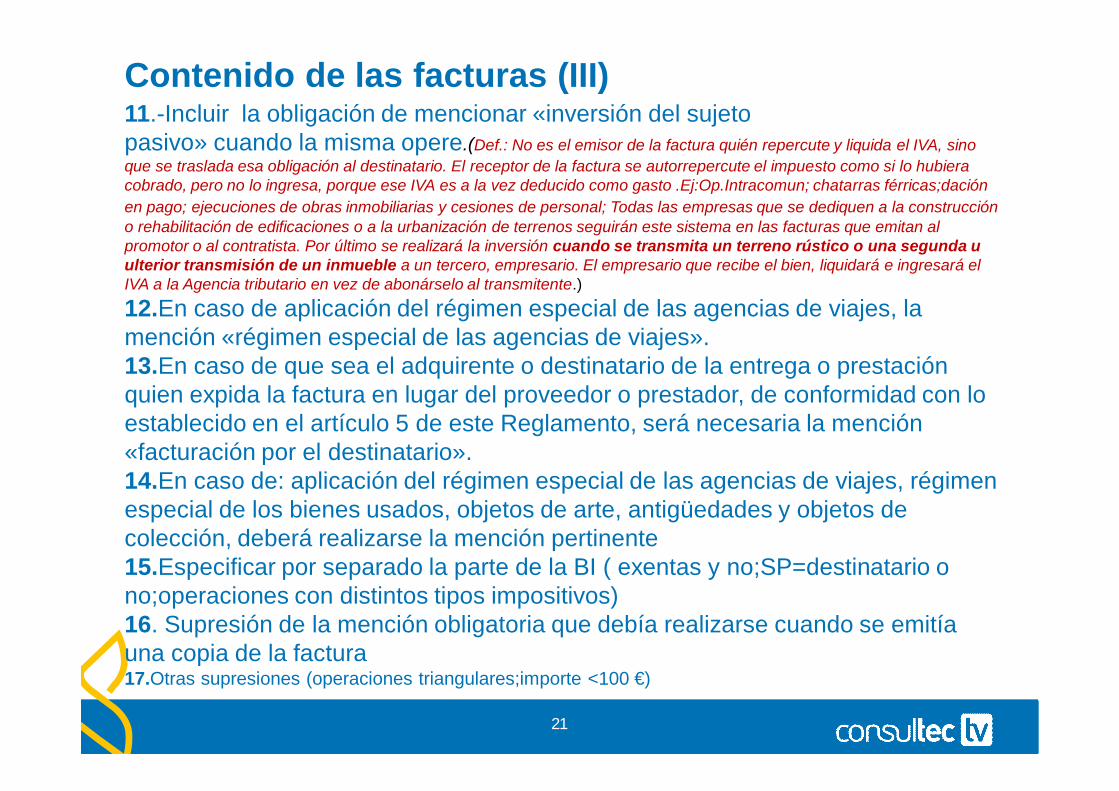

Contenido de las facturas (III)11.-Incluir la obligación de mencionar «inversión del sujetopasivo» cuando la misma opere.(Def.: No es el emisor de la factura quién repercute y liquida el IVA, sino que se traslada esa obligación al destinatario. El receptor de la factura se autorrepercute el impuesto como si lo hubiera cobrado, pero no lo ingresa, porque ese IVA es a la vez deducido como gasto .Ej:Op.Intracomun; chatarras férricas;daciónen pago; ejecuciones de obras inmobiliarias y cesiones de personal; Todas las empresas que se dediquen a la construcción o rehabilitación de edificaciones o a la urbanización de terrenos seguirán este sistema en las facturas que emitan al promotor o al contratista. Por último se realizará la inversión cuando se transmita un terreno rústico o una segunda u ulterior transmisión de un inmueble a un tercero, empresario. El empresario que recibe el bien, liquidará e ingresará el IVA a la Agencia tributario en vez de abonárselo al transmitente.)

12.En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes».13.En caso de que sea el adquirente o destinatario de la entrega o prestación quien expida la factura en lugar del proveedor o prestador, de conformidad con loestablecido en el artículo 5 de este Reglamento, será necesaria la mención«facturación por el destinatario».14.En caso de: aplicación del régimen especial de las agencias de viajes, régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, deberá realizarse la mención pertinente15.Especificar por separado la parte de la BI ( exentas y no;SP=destinatario o no;operaciones con distintos tipos impositivos)16. Supresión de la mención obligatoria que debía realizarse cuando se emitía una copia de la factura17.Otras supresiones (operaciones triangulares;importe <100 €)

21

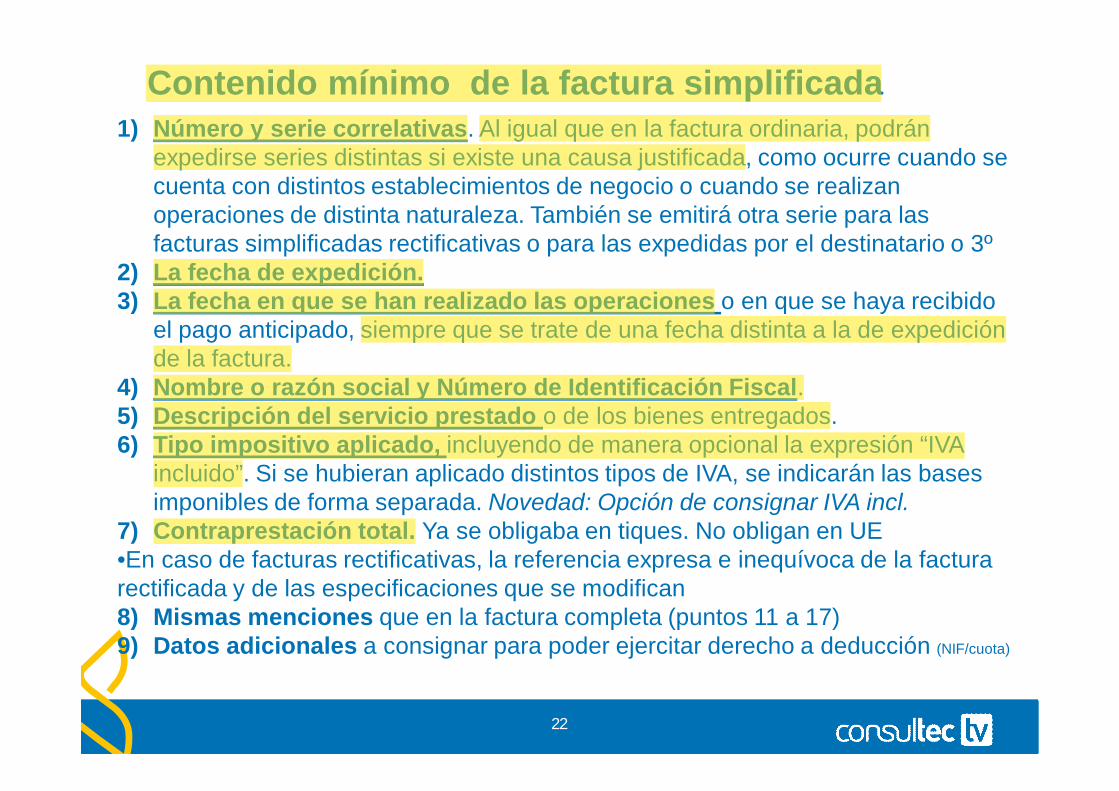

Contenido mínimo de la factura simplificada1) Número y serie correlativas. Al igual que en la factura ordinaria, podrán

expedirse series distintas si existe una causa justificada, como ocurre cuando se cuenta con distintos establecimientos de negocio o cuando se realizan operaciones de distinta naturaleza. También se emitirá otra serie para las facturas simplificadas rectificativas o para las expedidas por el destinatario o 3º

2) La fecha de expedición.3) La fecha en que se han realizado las operaciones o en que se haya recibido

el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

4) Nombre o razón social y Número de Identificación Fiscal.5) Descripción del servicio prestado o de los bienes entregados.6) Tipo impositivo aplicado, incluyendo de manera opcional la expresión “IVA

incluido”. Si se hubieran aplicado distintos tipos de IVA, se indicarán las bases imponibles de forma separada. Novedad: Opción de consignar IVA incl.

7) Contraprestación total. Ya se obligaba en tiques. No obligan en UE•En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican8) Mismas menciones que en la factura completa (puntos 11 a 17)9) Datos adicionales a consignar para poder ejercitar derecho a deducción (NIF/cuota)

22

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

4.-MEDIOS DE EXPEDICION DE UNA FACTURA

23

4.- Medios de expedición de facturasLa Factura electrónica :¿Amenaza u oportunidad?Def: La facturación electrónica es un equivalente funcional de la factura en papel y consiste en la transmisión de las facturas o documentos análogos entre emisor y receptor por medios electrónicos (ficheros informáticos) y telemáticos (de un ordenador a otro), firmados digitalmente con certificados reconocidos.

El Anteproyecto de Ley de Medidas de Impulso de la Sociedad de la Información define la factura electrónica como “un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas y que, además, garantiza la autenticidad de su origen y la integridad de su contenido, lo que permite atribuir la factura a su obligado tributario emisor”

24

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

La Factura electrónica (I)

De esta definición extendida en todo el mercado, se transmite tres condicionantes para la realización de una e-Factura:Se necesita un formato electrónico de factura de mayor o menor complejidad (EDIFACT, XML, PDF, html, doc, xls, gif, jpeg o txt, entre otros). Es necesario una transmisión telemática (tiene que partir de un ordenador, y ser recogida por otro ordenador).Este formato electrónico y transmisión telemática, deben garantizar su integridad y autenticidad a través de una firma electrónica reconocida.El artículo 3.3 de la Ley 59/2003 de 19 de diciembre define la firma electrónica reconocida como:“la firma electrónica avanzada basada en un certificado reconocido y generada mediante un dispositivo seguro de creación de firma”.

25

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

La Factura electrónica (II)Es decir, se tienen que dar 3 condicionantes para que se de la firma electrónica reconocida:1) Que sea una firma electrónica avanzada según Directiva 1999/03/CE2) Que esté basada en un certificado reconocido, siendo certificado

reconocido aquél que “cumpla los requisitos establecidos en esta Ley en cuanto “a la comprobación de la identidad y demás circunstancias de los solicitantes”.

3) Que sea generada mediante un dispositivo seguro de creación de firma, es decir, aquel que ofrece, al menos, las siguientes garantías:a) Que los datos utilizados para la generación de firma pueden producirse sólo una vez y asegura razonablemente su

secreto.b) Que existe una seguridad razonable de que los datos utilizados para la generaciónde firma no pueden ser

derivados de los de verificación de firma o de la propia firma y de que la firma está protegida contra la falsificación con la tecnología existente encada momento

c) Que los datos de creación de firma pueden ser protegidos de forma fiable por el firmante contra su utilización por terceros.

d) Que el dispositivo utilizado no altera los datos o el documento que deba firmarse ni impide que éste se muestre al firmante antes del proceso de firma.” (Art. 24.3).

Por último y para que tuviera la facturación electrónica la misma validez legal que una factura en papel, se necesita el consentimiento de ambas partes (emisor y receptor).

26

¿Quien puede utilizar facturación electrónica?Cualquier persona física o jurídica con capacidad para emitir facturas en papel puede emitir facturas electrónicas utilizando un certificado digital que cumpla los requisitos establecidos.Aparte de los certificados digitales, los elementos a tener en cuenta para implantar un sistema de facturación electrónica son:La conversión de las facturas a un formato electrónico compatible con el sistema receptor, por ejemplo PDF, Microsoft Office, EDI o formato texto.El sistema de almacenamiento de las facturas, por ejemplo en una base de datos.El interfaz para acceder a las facturas almacenadas para su visualización, la firma de los emisores y la comprobación de la validez de la misma de los receptores.Mecanismo de envío de las facturas, por ejemplo el correo electrónico o mediante un intercambio electrónico de datos EDI.Y esto de cuánto estamos hablando? Asesoramiento;certificado;software de emisión/envío y transf ( facturae y profirma);scanner OCR (digitalización certificada) homologado;nuevosequipos y cambios en el sistema de info.(internet,intranet)

27

Ventajas de utilizar un sistema de facturación electrónica

Las facturas en formato electrónico eliminan la documentación en papel y permiten:1) Ahorrar el espacio de almacenamiento destinado a las facturas en

papel y por ende respeto al medio ambiente2) Mejora de la eficiencia.3) Integración con las aplicaciones de gestión internas, de la empresa.4) Optimización de la tesorería.5) Obtención de información en tiempo real.6) Reducción de tiempos de gestión.7) Agilidad en la toma de decisiones.8) Administración y contabilidad automatizadas.9) Disminución de costes de los documentos en papel. Coste =?10) Mayor seguridad y control de acciones erróneas.11) Uso eficaz de los recursos financieros.12) Flujos de transacciones agilizados

28

5.- PLAZO,MONEDA Y LENGUA EN UNA FACTURA

29

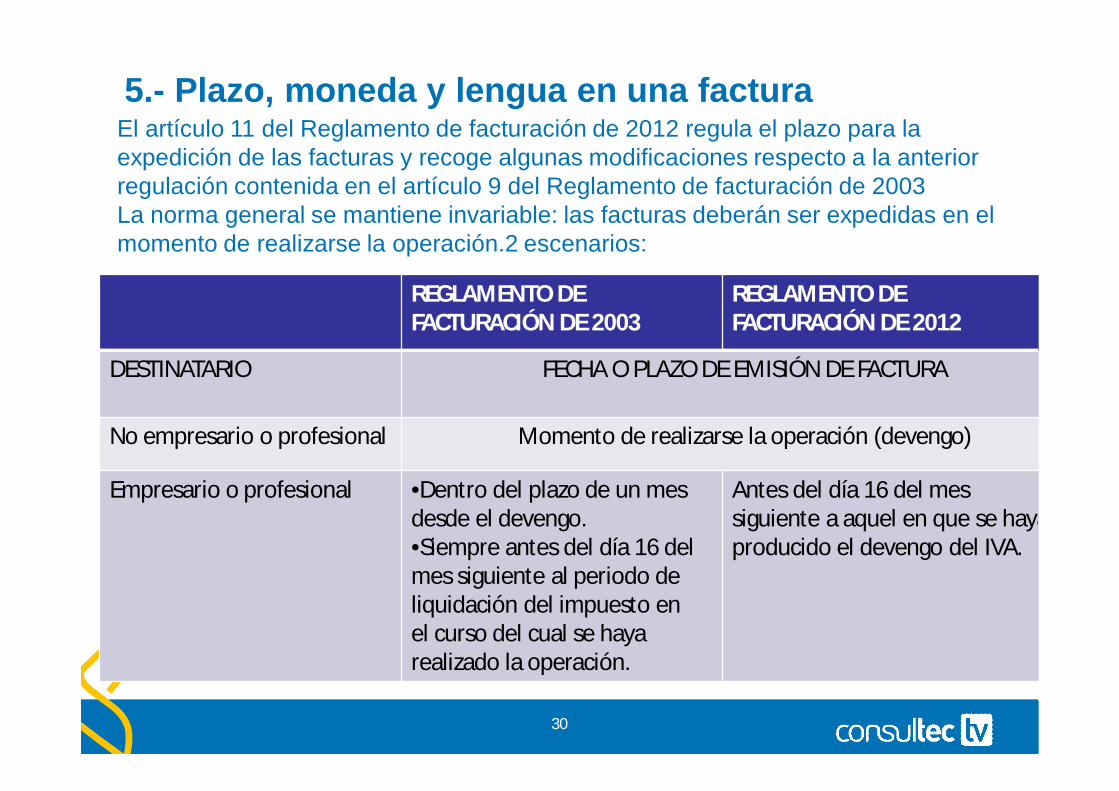

5.- Plazo, moneda y lengua en una facturaEl artículo 11 del Reglamento de facturación de 2012 regula el plazo para la expedición de las facturas y recoge algunas modificaciones respecto a la anterior regulación contenida en el artículo 9 del Reglamento de facturación de 2003La norma general se mantiene invariable: las facturas deberán ser expedidas en el momento de realizarse la operación.2 escenarios:

REGLAMENTO DEFACTURACIÓN DE 2003

REGLAMENTO DEFACTURACIÓN DE 2012

DESTINATARIO FECHA O PLAZO DE EMISIÓN DE FACTURA

No empresario o profesional Momento de realizarse la operación (devengo)

Empresario o profesional •Dentro del plazo de un mesdesde el devengo.•Siempre antes del día 16 delmes siguiente al periodo deliquidación del impuesto enel curso del cual se hayarealizado la operación.

Antes del día 16 del messiguiente a aquel en que se hayaproducido el devengo del IVA.

30

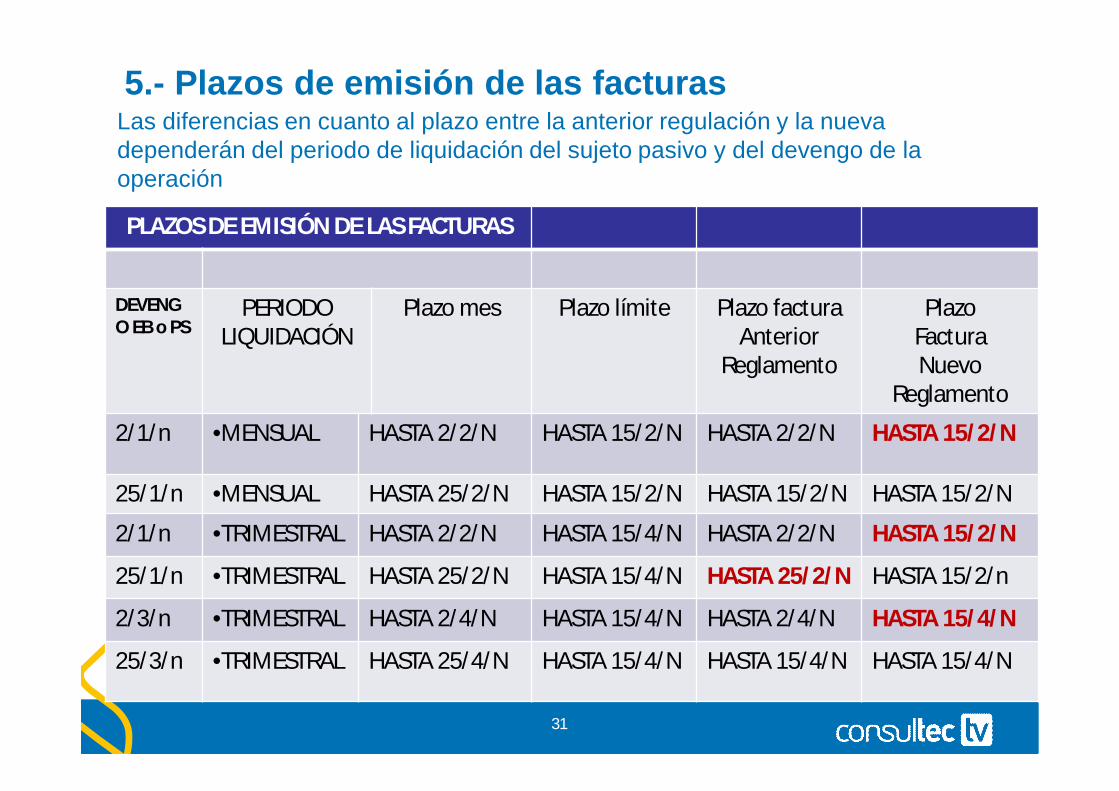

5.- Plazos de emisión de las facturasLas diferencias en cuanto al plazo entre la anterior regulación y la nueva dependerán del periodo de liquidación del sujeto pasivo y del devengo de la operación

PLAZOS DE EMISIÓN DE LAS FACTURAS

DEVENGO EB o PS

PERIODO LIQUIDACIÓN

Plazo mes Plazo límite Plazo facturaAnterior

Reglamento

PlazoFacturaNuevo

Reglamento

2/1/n •MENSUAL HASTA 2/2/N HASTA 15/2/N HASTA 2/2/N HASTA 15/2/N

25/1/n •MENSUAL HASTA 25/2/N HASTA 15/2/N HASTA 15/2/N HASTA 15/2/N

2/1/n •TRIMESTRAL HASTA 2/2/N HASTA 15/4/N HASTA 2/2/N HASTA 15/2/N

25/1/n •TRIMESTRAL HASTA 25/2/N HASTA 15/4/N HASTA 25/2/N HASTA 15/2/n

2/3/n •TRIMESTRAL HASTA 2/4/N HASTA 15/4/N HASTA 2/4/N HASTA 15/4/N

25/3/n •TRIMESTRAL HASTA 25/4/N HASTA 15/4/N HASTA 15/4/N HASTA 15/4/N

31

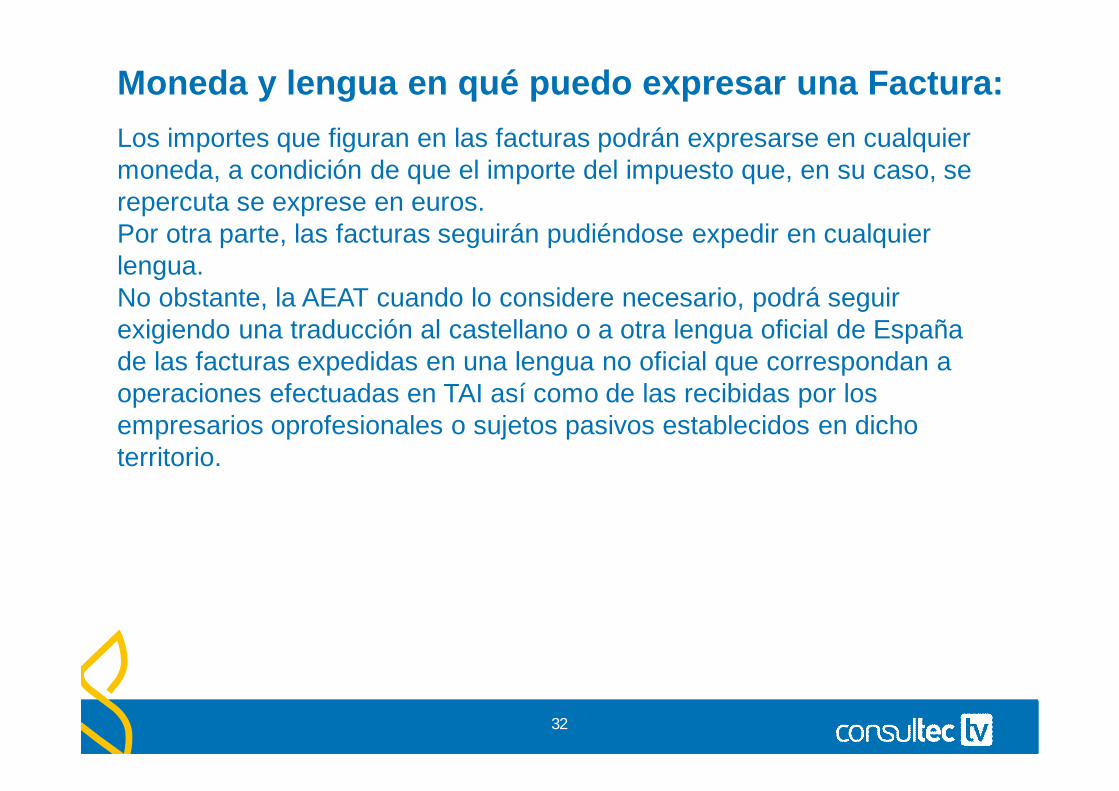

Moneda y lengua en qué puedo expresar una Factura:Los importes que figuran en las facturas podrán expresarse en cualquier moneda, a condición de que el importe del impuesto que, en su caso, se repercuta se exprese en euros.Por otra parte, las facturas seguirán pudiéndose expedir en cualquier lengua.No obstante, la AEAT cuando lo considere necesario, podrá seguirexigiendo una traducción al castellano o a otra lengua oficial de España de las facturas expedidas en una lengua no oficial que correspondan a operaciones efectuadas en TAI así como de las recibidas por los empresarios oprofesionales o sujetos pasivos establecidos en dicho territorio.

32

6.- OTRAS FACTURAS

33

6.- Otras facturas:

34

Facturas Recapitulativas:Son facturas que agrupan varias entregas de bienes o prestaciones de servicios realizadas en fechas diferentes para un mismo destinatario.El Reglamento de Facturación permite la realización de este tipo de facturas, siempre que las diferentes entregas se hayan realizado dentro de un mismo mes natural. Mismo tratamiento de plazos de expedición que en las facturas ordinariasFacturas rectificativas:Art.15: Se deberán expedir: Cuando la factura original no cumpla alguno de los requisitos Cuando deba rectificarse por una incorrecta determinación de las cuotas

repercutidas en la factura ord o sim Cuando se den las circunstancias que den lugar a la modificación de la base

imponible de IVA.Excepción: En el supuesto de modificación de la base imponible por devolución de mercancías, envases y embalajes, y siempre que todas las operaciones tengan el mismo t/g, no será necesario expedir factura rectificativa, bastando con practicar la rectificación en la Fra que se expida por una operación posterior al mismo destinatario, restando el importe de las merc./env./emb. devueltos del importe de dicha entrega.

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

La expedición de la factura rectificativa deberá efectuarse tan pronto como el obligado a expedirlos tenga constancia de las circunstancias que, conforme a los apartados anteriores, obligan a su expedición, siempre que no hubiese transcurrido el plazo de 4 años, contados a partir del momento en que se devengó el impuesto o en que se produjeron las circunstancias que dieron lugar a la modificación de la base imponible. Además del contenido mínimo obligatorio de toda factura, han de contener:• Una serie propia.• Ya no obligan a hacer constar su condición de factura rectificativa• Los datos identificativos del documento rectificado, la rectificación

efectuada, así como los elementos que se modifican• Ya no obligan a hacer constar la descripción de la causa que motiva

la rectificación

Facturas rectificativas (II):

35

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

Se puede efectuar la rectificación de varias facturas en un único documento de rectificación, siempre que se identifiquen todas las facturas rectificadas.

En la modificación de la base imponible por descuentos o bonificaciones por volumen de operaciones, bastará identificar el período al que se refieran las facturas rectificadas. La expedición de factura rectificativa por modificación de importes puede efectuarse de 2 formas:• Indicando directamente el importe de la rectificación, con

independencia de su signo.• Consignando los importes que resultan tras la rectificación efectuada,

señalando el importe de dicha rectificación.

Facturas rectificativas(II):

36

roberto

Resaltar

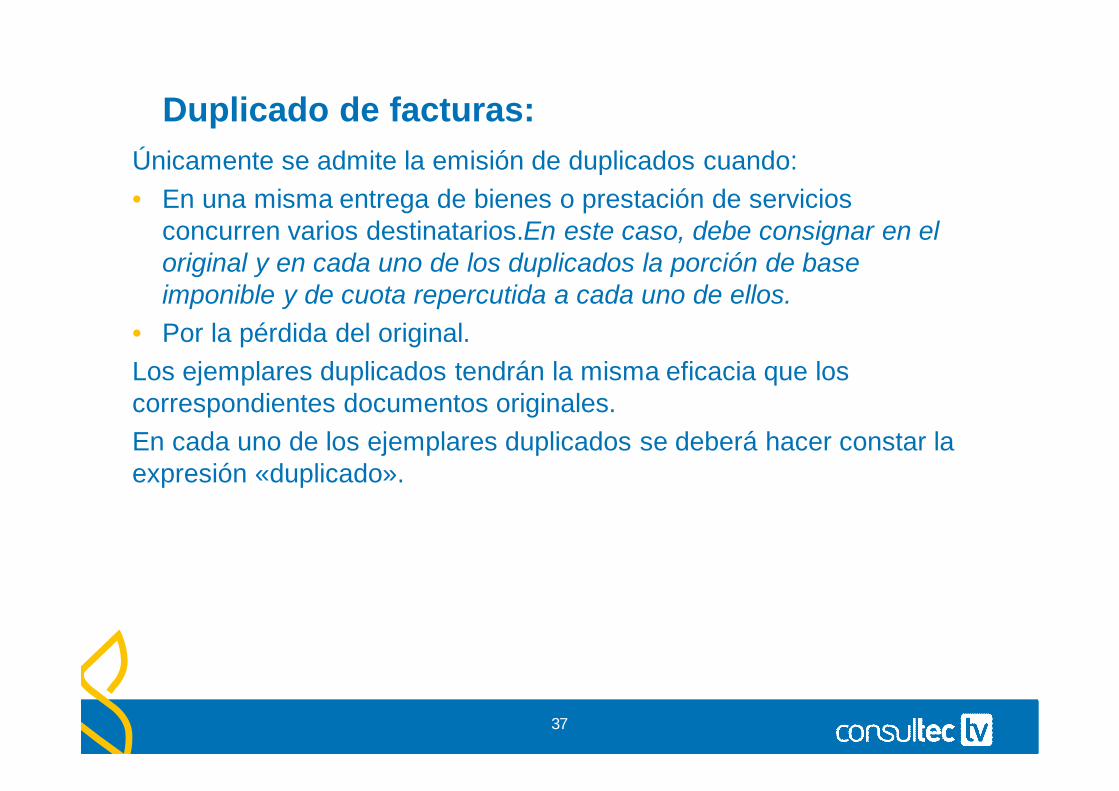

Únicamente se admite la emisión de duplicados cuando:• En una misma entrega de bienes o prestación de servicios

concurren varios destinatarios.En este caso, debe consignar en el original y en cada uno de los duplicados la porción de base imponible y de cuota repercutida a cada uno de ellos.

• Por la pérdida del original.Los ejemplares duplicados tendrán la misma eficacia que los correspondientes documentos originales.En cada uno de los ejemplares duplicados se deberá hacer constar la expresión «duplicado».

Duplicado de facturas:

37

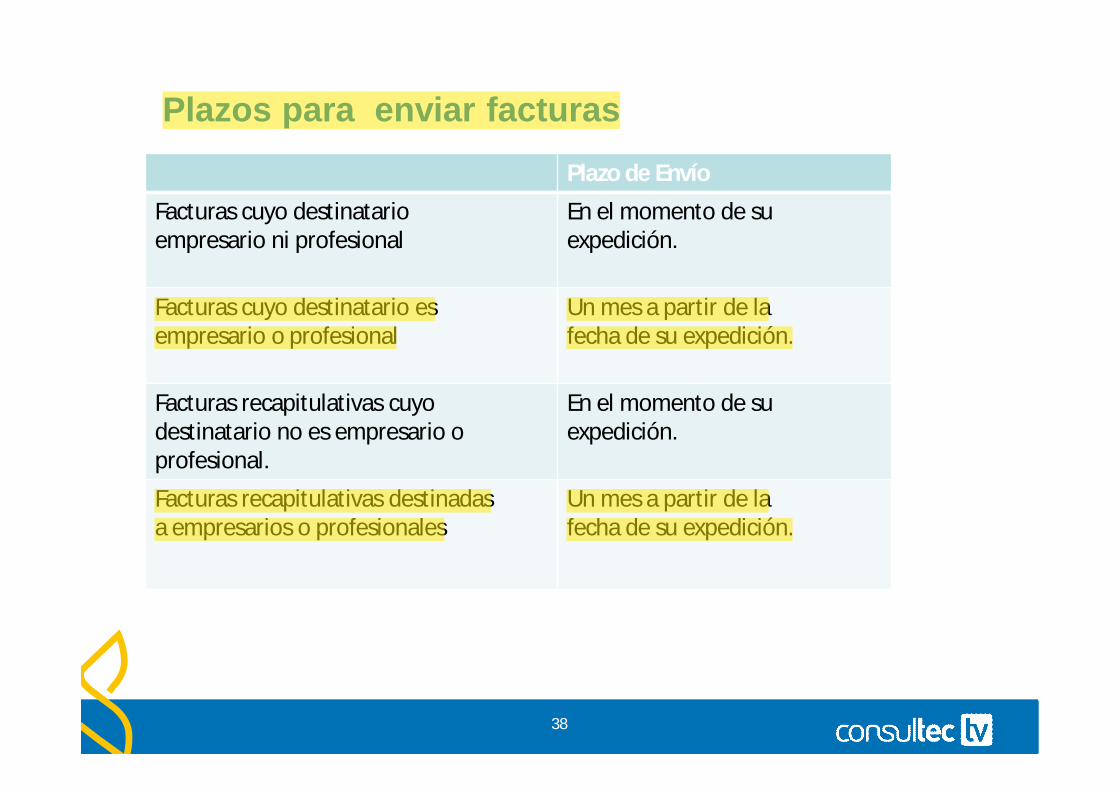

Plazos para enviar facturasPlazo de Envío

Facturas cuyo destinatarioempresario ni profesional

En el momento de suexpedición.

Facturas cuyo destinatario esempresario o profesional

Un mes a partir de lafecha de su expedición.

Facturas recapitulativas cuyodestinatario no es empresario oprofesional.

En el momento de suexpedición.

Facturas recapitulativas destinadasa empresarios o profesionales

Un mes a partir de lafecha de su expedición.

38

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

7.- OBLIGACIONES DE CONSERVACION DE FACTURAS

39

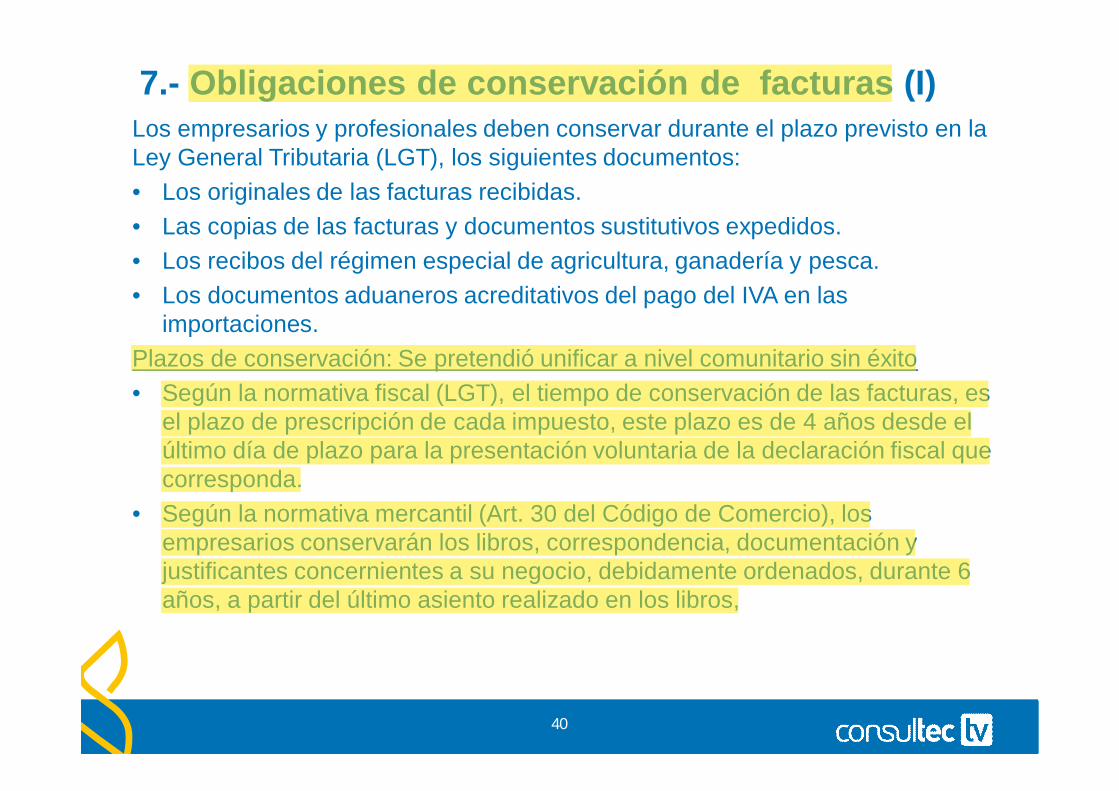

Los empresarios y profesionales deben conservar durante el plazo previsto en la Ley General Tributaria (LGT), los siguientes documentos:• Los originales de las facturas recibidas.• Las copias de las facturas y documentos sustitutivos expedidos.• Los recibos del régimen especial de agricultura, ganadería y pesca.• Los documentos aduaneros acreditativos del pago del IVA en las

importaciones.Plazos de conservación: Se pretendió unificar a nivel comunitario sin éxito• Según la normativa fiscal (LGT), el tiempo de conservación de las facturas, es

el plazo de prescripción de cada impuesto, este plazo es de 4 años desde el último día de plazo para la presentación voluntaria de la declaración fiscal que corresponda.

• Según la normativa mercantil (Art. 30 del Código de Comercio), los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante 6 años, a partir del último asiento realizado en los libros,

7.- Obligaciones de conservación de facturas (I)

40

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

roberto

Resaltar

• Pueden darse otras circunstancias en las que estos plazos se amplíen, como por ejemplo en el caso de aplicación de la regla de prorrata del IVA con regularizaciones de los bienes de inversión o en el caso de compensación de bases imponibles negativas en el Impuesto de Sociedades.

Forma de conservación:• Deberán conservarse de forma ordenada y con su contenido original, de

manera que se garantice el acceso a la administración tributaria sin demora.• Podrán conservarse por medios electrónicos, en este caso se deberá efectuar

de manera que se asegure su legibilidad en el formato original en el que se hayan recibido o remitido, así como, en su caso, la de sus datos asociados y mecanismos de verificación de firma electrónica u otros elementos autorizados que garanticen la autenticidad de su origen y la integridad de su contenido.

• La norma sigue obligando al contribuyente a garantizar un acceso en línea a los datos así como su carga remota y utilización por parte de la Administración tributaria ante cualquier solicitud de esta y sin demora injustificada. Este acceso debe permitir visualizar, realizar búsquedas selectivas, copia o descarga en línea e impresión

Obligaciones de conservación de facturas (II)

41

roberto

Resaltar

Lugar de conservación:• El lugar de conservación de los documentos de facturación es

indiferente, salvo que se efectúe fuera de España, en cuyo caso se considerará que se ha cumplido la obligación, únicamente si se realiza a través de medios electrónicos que garanticen el acceso en línea, así como su carga remota y utilización por parte de la administración tributaria de la documentación así conservada. Si se hace en un país fuera de Comunidad Europea será necesaria la autorización previa de la AEAT ó Diputaciones Forales

• Tan solo se ha eliminado la mención a los documentos sustitutivos, que ha sido modificada por la de “otros documentos”.

Obligaciones de conservación de facturas (III)

42

8. Contacto

José María Escuza, 1-3, Piso 1º 48013 - Bilbao.Tfno: 94.423.66.66Fax : 94.424.17.04

Bilbao

Portal de Gamarra, 1, of. 124(Edificio Deba)01013 - Vitoria-GasteizTfno: 945.28.70.56Fax: 945.12.47.55

Vitoria-Gasteiz

Portuetxe, 23A, 4º Dpto. 1420018 Donostia-San SebastianTfno: 943.44.61.81Fax : 943.44.54.99

Donostia - San Sebastián

Orense, 26, 1º Of.7 28020 MadridTfno: 91.458.34.34Fax: 91.458.34.35

Madrid

Blas Cabrera, 9 bajo39005 SantanderTfno: 942.05.28.46Fax: 942.05.28.46

Santander

902.23.66.66

44

Contacto web y redes sociales

@ConsultecSL

http://www.facebook.com/Consultec

http://blog.consultec.es

http://www.youtube.com/ConsultecTV

www.video4elearning.com www.eikasten.com www.consultec.tv

45