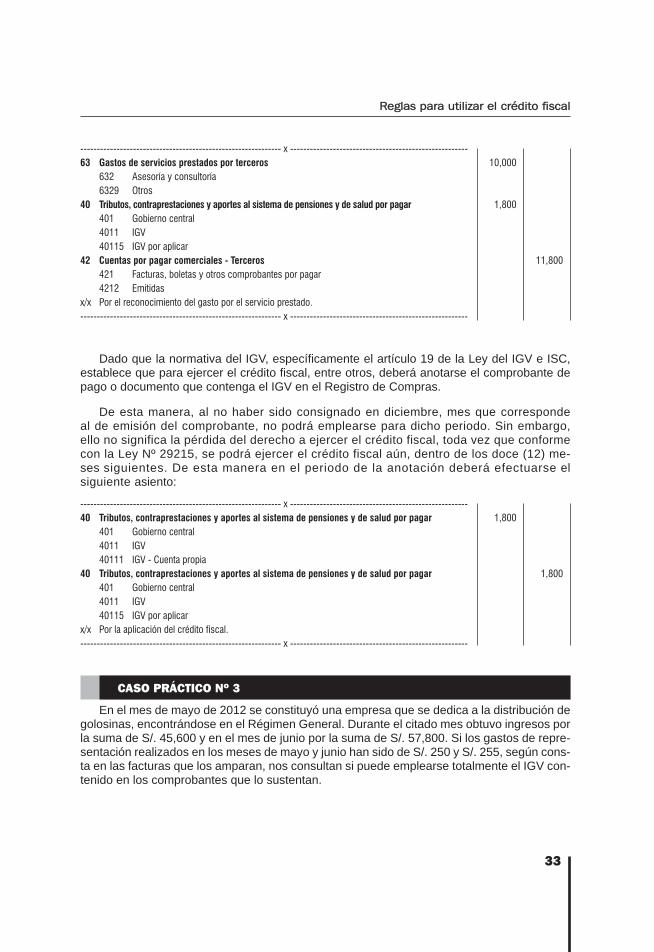

Reglas para la aplicación del credito...

49

& EMPRESAS CONTADORES GUÍA OPERATIVA DEL CONTADOR Reglas para utilizar el crédito fiscal Andrée Cachay Castañeda

Transcript of Reglas para la aplicación del credito...

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-047-5

Reglas para utilizarel crédito fiscal

Si un comprobante de pago presenta defectos en su emisión ¿puedo utilizar el crédito fiscal?

¿Es posible aplicar el crédito fiscal si es que no se cumplió con la bancarización del pago?

¿En qué supuestos corresponde aplicar la prorrata del crédito fiscal?

¿Siempre es necesario reintegrar el crédito fiscal tratándose de la enajenación de activos?

9 786123 110475

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-047-5

Reglas para utilizarel crédito fiscal

Si un comprobante de pago presenta defectos en su emisión ¿puedo utilizar el crédito fiscal?

¿Es posible aplicar el crédito fiscal si es que no se cumplió con la bancarización del pago?

¿En qué supuestos corresponde aplicar la prorrata del crédito fiscal?

¿Siempre es necesario reintegrar el crédito fiscal tratándose de la enajenación de activos?

9786123110475

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-047-5

Reglas para utilizarel crédito fiscal

Si un comprobante de pago presenta defectos en su emisión ¿puedo utilizar el crédito fiscal?

¿Es posible aplicar el crédito fiscal si es que no se cumplió con la bancarización del pago?

¿En qué supuestos corresponde aplicar la prorrata del crédito fiscal?

¿Siempre es necesario reintegrar el crédito fiscal tratándose de la enajenación de activos?

9 786123 110475

UNA PUBLICACIÓN DEL GRUPO

ISBN: 978-612-311-047-5

Reglas para utilizarel crédito fiscal

Si un comprobante de pago presenta defectos en su emisión ¿puedo utilizar el crédito fiscal?

¿Es posible aplicar el crédito fiscal si es que no se cumplió con la bancarización del pago?

¿En qué supuestos corresponde aplicar la prorrata del crédito fiscal?

¿Siempre es necesario reintegrar el crédito fiscal tratándose de la enajenación de activos?

9786123110475

& EMPRESAS

CONTADORES

GU

ÍA O

PER

ATIV

A D

EL C

ON

TAD

OR

Reglas para utilizarel crédito fiscal

Andrée Cachay Castañeda

& EMPRESAS

CONTADORES

GU

ÍA O

PERATIVA

DEL C

ON

TAD

OR

Reglas para utilizarel crédito fiscal

Andrée Cachay Castañeda

& EMPRESAS

CONTADORES

GU

ÍA O

PER

ATIV

A D

EL C

ON

TAD

OR

Reglas para utilizarel crédito fiscal

Andrée Cachay Castañeda

& EMPRESAS

CONTADORES

GU

ÍA O

PERATIVA

DEL C

ON

TAD

OR

Reglas para utilizarel crédito fiscal

Andrée Cachay Castañeda

ÍNDICE

REGLAS PARA UTILIZAR EL CRÉDITO FISCAL

PRIMERA EDICIÓNABRIL 2013

7,530 EJEMPLARES

PROHIBIDA SU REPRODUCCIÓNTOTAL O PARCIAL

DERECHOS RESERVADOS D. LEG. Nº 822

© Andrée Cachay Castañeda© Gaceta Jurídica S.A.

HECHO EL DEPÓSITO LEGAL EN LABIBLIOTECA NACIONAL DEL PERÚ

2013-05988 LEY Nº 26905 / D.S. Nº 017-98-ED

ISBN: 978-612-311-047-5

REGISTRO DE PROYECTO EDITORIAL31501221300343

DISEÑO DE CARÁTULAMartha Hidalgo Rivero

DIAGRAMACIÓN DE INTERIORESWilfredo Gallardo Calle

ANGAMOS OESTE 526 - MIRAFLORESLIMA 18 - PERÚ

CENTRAL TELEFÓNICA: (01)710-8900FAX: 241-2323

E-mail: [email protected]

GACETA JURÍDICA S.A.

Impreso en:Imprenta Editorial El Búho E.I.R.L.

San Alberto 201 - SurquilloLima 34 - Perú

CONTADORES

& EMPRESAS

Introducción ............................................................................................ 3

I. Características técnicas del IGV y del crédito fi scal y su función ....... 4

II. Requisitos sustanciales ...................................................................... 8

III. Requisitos formales ............................................................................ 17

IV. Prorrata del crédito fi scal .................................................................... 35

V. El crédito fi scal y su relación con las operaciones no reales .............. 40

VI. Preguntas y respuestas ...................................................................... 42

3

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

INTRODUCCIÓNINTRODUCCIÓN

En su momento la doctrina ha señalado que: “La deducción del impuesto pagado con an-terioridad es la esencia misma del impuesto sobre el valor añadido”(1).

En efecto, si ampliamos un poco más todo aquel razonamiento que guarda la citada frase, diremos que el crédito fi scal constituye, ni más ni menos, la pieza fundamental que no puede faltar o soslayarse en una estructura de impuesto al consumo del tipo valor agregado. Así pues, gracias al crédito fi scal un impuesto al consumo, como lo es el Impuesto General a las Ventas (IGV), puede materializar los objetivos técnicos de neutralidad y recaudación, ya que, por un lado, se evita que los precios se vean incrementados de un modo artifi cial ge-nerando una distorsión en la economía de libre mercado, en tanto que, por otro lado, el fi s-co obtiene el tributo en la medida justa al percibir una suma equivalente –aunque fracciona-da en cada etapa de la cadena de producción y comercialización de bienes y servicios– a la que habría resultado de aplicar la tasa del impuesto directamente al valor de venta estable-cido al consumidor fi nal, quien, en realidad, es el contribuyente de hecho, esto es, aquel que termina por soportar con su patrimonio la carga del tributo.

Por esa razón los requisitos que el legislador fuera a establecer y/o regular a efectos de ejercer el crédito fi scal deberán tener en cuenta tales fundamentos técnicos, pues estos no constituyen unos simples enunciados abstractos o teóricos, meramente exigibles a nivel doc-trinario, sino que su observancia ha de permitir una correcta aplicación del sistema, atendien-do a la importancia que reviste económicamente este.

Así pues, cuando el legislador olvida las razones técnicas que justifi can la existencia del crédito fi scal, asumiendo que su exigencia únicamente tiene un valor de índole académica, permite que se sucedan consecuencias lamentables dado el establecimiento de requisitos exagerados y hasta injustifi cados, principalmente a nivel formal, en donde por otorgar pre-ponderancia a un excesivo control por parte de la Administración Tributaria, se termina san-cionando su inobservancia con la pérdida del crédito fi scal, convirtiendo al impuesto al con-sumo en uno que fácilmente podría generar efectos confi scatorios.

Atendiendo a lo expuesto, a continuación analizamos los elementos sustanciales y formales establecidos en la normativa para la aplicación correcta del crédito fi scal.

(1) DEROUIN, Philippe. El Impuesto sobre el Valor Añadido en la CEE. Editorial de Derecho Financiero. Madrid, 1981, p. 225.

REGLAS PARA UTILIZAR EL CRÉDITO FISCAL

4

CONTADORES & EMPRESAS

I. CARACTERÍSTICAS TÉCNICAS DEL IGV Y DEL CRÉDITO FISCAL Y SU FUNCIÓNI. CARACTERÍSTICAS TÉCNICAS DEL IGV Y DEL CRÉDITO FISCAL Y SU FUNCIÓN

Cuando revisamos las teorías relativas a la imposición al consumo encontramos que esta puede llegar a materializarse, básicamente, a través de tres métodos de recaudación, uno de los cuales ha terminado por adoptar a lo largo de la historia el legislador de cada país:

A mayor abundamiento podemos señalar que un impuesto plurifásico no acumulativo es aquel que en concreto genera un impacto tributario similar o equivalente a un tributo de ca-rácter monofásico que se aplica a nivel del consumidor fi nal de los bienes y servicios grava-dos en la economía, siendo así que el impuesto únicamente incidirá sobre el valor agrega-do total de dicho bien o servicio destinado al consumo y que, en términos generales, viene a ser la hipótesis de incidencia que –una vez materializada en hecho imponible– se encuentra gravada con el impuesto.

Así pues, comentando las ventajas del tipo de estructura impositiva sobre el valor agre-gado, Luque Bustamante(2) sostiene que: “Es así que el crédito fi scal permite que el fi sco re-caude por concepto del impuesto una suma equivalente a la que le habría correspondido si el impuesto hubiese sido concebido como uno monofásico en la etapa fi nal, con la ventaja de que un impuesto del tipo IVA, en tanto impuesto plurifásico, a diferencia del anterior (que solo grava la operación que tiene lugar entre el minorista y el consumidor fi nal), le asegura la recaudación del impuesto en forma paulatina y sin correr el riesgo de perderla en su totali-dad ante una eventual omisión en la aplicación del impuesto en la única operación gravada”.

Siendo este último método de imposición al consumo el que ha sido recogido por la ma-yor parte de legislaciones del mundo, en el Perú no podría ser de otra manera. En efecto, el IGV es un tributo que grava el consumo habiendo sido estructurado para ello sobre la base de la técnica del valor agregado. El IGV, además, se estructura bajo el método de sustrac-ción sobre base fi nanciera y de impuesto contra impuesto, lo cual explicaremos a mayor de-talle en los párrafos subsiguientes. Con base en ello, el IGV, en principio, solo debería incidir

(2) LUQUE BUSTAMANTE, Javier. El Impuesto General a las Ventas. Tratamiento del crédito fiscal. Instituto Peruano de Derecho Tributario, p. 175.

Impuestos monofásicos: estos afectan solo a una de las etapas del proceso de producción y comer-cialización de bienes y servicios, ya sea a nivel de productor, mayorista o consumidor final.

Impuestos plurifásicos acumulativos o en cascada: a pesar de afectar a todas las etapas del proceso de producción y comercialización de bienes y servicios, no admiten la posibilidad de deducir suma alguna por el impuesto que ha incidido en las adquisiciones de la etapa anterior, hecho que conduce a la acu-mulación o efecto piramidal del tributo.

Impuestos plurifásicos no acumulativos: estos, aplicándose a todos los niveles del proceso de producción y comercialización de bienes y servi-cios, afectan solamente el valor agregado que se da a cada uno de ellos en cada etapa.

5

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

sobre el valor agregado en cada una de las etapas de la cadena de producción y distribución de bienes y servicios que se ofertan en el mercado, con la fi nalidad de impedir que exista al-gún tipo de acumulación del impuesto que conlleve una piramidación de los precios de los bienes y servicios gravados.

Siendo así las cosas, nótese que el principio básico rector, a efectos de aplicar un impues-to que incide sobre el consumo, es que la afectación patrimonial o económica únicamente debe tener como destinatario o sujeto incidido al consumidor fi nal. El hecho de que los agen-tes intermediarios de la cadena de producción de bienes y servicios hayan sido califi cados en nuestra legislación como contribuyentes y, por lo tanto, como obligados a la declaración y pago del impuesto, no debe llevarnos a confusión: estos son meros recaudadores de una parte fraccionada del gravamen, y su no incidencia efectiva –patrimonial– se ha de producir gracias a los mecanismos de repercusión y deducción que materializan jurídicamente la neu-tralidad del impuesto para los empresarios que actúan en la cadena de distribución, y el de afectación económica del consumidor fi nal(3).

Esa es la razón por la cual se señala que el presupuesto de hecho del IGV corresponde a un presupuesto de hecho de formación sucesiva compleja, en el que el consumo fi nal repre-senta, para las operaciones en fases anteriores realizadas por los contribuyentes de iure, una condición suspensiva que una vez cumplida supone la total realización del hecho imponible.

Para trasladar el razonamiento doctrinario a nuestra realidad, bastará con señalar que el impuesto recaudado por el fi sco en las etapas intermedias debe ser equivalente a aplicar la tasa de 18% (incluido el Impuesto de Promoción Municipal del 2%) sobre el valor fi nal de los bienes y servicios. Nótese que la importancia de la adopción de un mecanismo de imposición sobre el valor agregado radica en que su correcta aplicación conllevará que no se desnatu-ralice el hecho imponible que se pretende gravar, lo que podría suceder en caso que quien soporte económicamente el impuesto termine siendo el empresario, o en todo caso se exi-ja una carga impositiva mayor de la que en esencia se desea imponer al consumidor fi nal de los bienes y servicios.

(3) VILLANUEVA GUTIÉRREZ, Walker. Estudio del Impuesto al Valor Agregado en el Perú. Tax Editor, 2009, p. 31.

CONTRIBUYENTES DEL IGV

CONTRIBUYENTE DE DERECHO:

Designado por el legislador en la

hipótesis de incidencia del IVA.

CONTRIBUYENTE DE HECHO:

Consumidor final de los bienes y

servicios afectos.

6

CONTADORES & EMPRESAS

La garantía de una aplicación adecuada de los mecanismos expuestos está representa-da por el principio de neutralidad para el empresario y, por supuesto, para los precios, del im-puesto pagado en cada etapa del ciclo de producción y comercialización de los bienes y ser-vicios, de tal manera que el tributo incida únicamente sobre el valor agregado en cada una de ellas.

Al respecto, con la fi nalidad de calcular dicho valor agregado en cada etapa del ciclo de producción y comercialización, se han elaborado dos mecanismos: el de adición y el de sustracción.

• Mecanismo de adición: a efectos de obtener el valor agregado se suman todos los fac-tores de producción incorporados al bien.

• Mecanismo de sustracción: consiste en determinar el valor agregado de una actividad mediante la diferencia entre el valor bruto de producción y el valor de los bienes interme-dios y materias primas utilizadas.En cuanto al mecanismo de sustracción, este podrá emplearse sobre base real o sobre

base fi nanciera. De optarse por la deducción sobre base real únicamente se permiten las de-ducciones referidas a bienes que se incorporan físicamente en el producto vendido y siempre que estos hubiesen sido integrados en el mismo periodo en que se pretende utilizar la deduc-ción. Distinto es el caso de la deducción sobre base fi nanciera, la cual puede operar a través de la modalidad de “base contra base” o bajo la modalidad de “impuesto contra impuesto”:

• Modalidad “base contra base”: funciona tomando todas las ventas de un determinado periodo y restándole todas las compras del mismo periodo. Al resultado conseguido se le aplica la tasa del impuesto, obteniéndose así el impuesto a pagar.

• Modalidad “impuesto contra impuesto”: su aplicación conlleva la idea de un verdadero cré-dito fi scal, según el cual el contribuyente puede deducir del impuesto generado por las ventas del periodo, los impuestos al consumo que han afectado las compras del mismo periodo.

En efecto, dicha modalidad supone deducir del impuesto por las ventas de un mes, el co-rrespondiente a las compras o importaciones efectuadas en el mismo mes, independien-temente del hecho de que los bienes vendidos provengan de la producción del periodo o de existencias anteriores, y aun cuando los bienes comprados no se hubieren utilizado en la producción del periodo.Dicha deducción sobre base fi nanciera, en su modalidad de impuesto contra impuesto, ha

sido la que fi nalmente ha adoptado nuestro legislador, lo cual se confi rma con lo señalado por el Tribunal Fiscal en la Resolución N° 791-4-97, según la cual “(...) el Impuesto General a las Ventas en el Perú ha sido estructurado como un impuesto cuyo valor agregado se determina por el método de sustracción sobre base fi nanciera, es decir, se permite emplear como cré-dito fi scal el impuesto que gravó en un mes las adquisiciones destinadas a operaciones gra-vadas de ese mismo periodo u otros posteriores, diferenciándose así del método de sustrac-ción sobre base real, en que este último considera que el crédito fi scal puede ser generado por cualquier insumo o bien utilizado en un proceso de producción, sin importar cuándo fue-ron adquiridos (…) la determinación sobre base fi nanciera, al exigir solo la consideración de las operaciones realizadas en el periodo al que corresponde la declaración jurada, independi-za la liquidación y pago del Impuesto del ejercicio comercial y establece las obligaciones res-pectivas con una periodicidad mensual”.

7

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

De lo expuesto nos será fácil advertir cómo el crédito fi scal termina siendo la piedra angu-lar del sistema moderno de imposición al consumo, permitiendo que la afectación económica que este involucra solo se centre en el consumidor fi nal de los bienes y servicios, mas no se extienda a los fabricantes y mayoristas –meros intermediarios en el proceso de producción y comercialización–, quienes cumpliendo su rol de contribuyentes de derecho trasladan o repercuten la carga del tributo hacia aquel.

De la neutralidad del impuesto De la neutralidad del impuesto

Por las razones expuestas, en caso nos viéramos obligados a resumir en una sola idea la razón fundamental que justifi ca la existencia del crédito fi scal, será que este permite concre-tar la verdadera fi nalidad económica del impuesto: incidir en el consumidor fi nal de los bienes y servicios o, lo que es lo mismo, evitar que los agentes intermediarios del proceso de pro-ducción y comercialización sean los que soporten la carga patrimonial del impuesto.

Ello será así en tanto el IGV es un impuesto con vocación de neutralidad en cuanto a la conformación de los precios en el mercado y la libre confi guración de la cadena de produc-ción y distribución de bienes y servicios, ofreciendo además como ventaja el de servir como un instrumento fundamental de recaudación.

En el mismo sentido se ha pronunciado Gamba Valega, al referir que: “Efectivamente, mediante la deducción del crédito fi scal se alcanza la neutralidad del IGV, pues se logra que cada operador solo adelante al fi sco, la parte del impuesto que afecta al valor agregado de cada etapa (precisamente, deduciéndole al IGV trasladado, el IGV soportado en las adqui-siciones) y se logra incidir económicamente al consumidor fi nal con el 100% del IGV que se afectó en cada una de las etapas”. A lo que agrega: “El desconocimiento del crédito fi scal por razones meramente formales –a pesar de que el contribuyente pueda probar la realidad de la operación– afecta la neutralidad del IGV, pues hace que quien no sea consumidor fi nal sea afectado con el tributo. Es decir, termina afectando sus resultados, a pesar de que el legis-lador ha adoptado un régimen distinto. A su vez, benefi cia doblemente a la Administración, pues esta recibe dos veces el IGV”(4).

En efecto, un requisito fundamental para garantizar la correcta aplicación de un impuesto sobre el valor agregado, consiste en permitir la deducción del impuesto pagado en las adqui-siciones de bienes y servicios contra el tributo que grava las ventas posteriores.

Sin la previsión legislativa de este mecanismo y, según veremos más adelante, sin su adecuada regulación, la tendencia será a desnaturalizar el impuesto desde un punto de vista técnico, con el agravante de que no solo se tendrá una afectación patrimonial de los agentes económicos que no son consumidores fi nales de los bienes y servicios gravados, sino que por la traslación económica del gravamen en los precios, estos últimos terminarían pagando, en nuestro caso, un tributo superior al 18% del valor de los bienes y servicios que adquieran.

(4) GAMBA VALEGA, César. “Sobre las Leyes N°s 29214 y 29215 mediante las que se ‘flexibilizan’ los requisitos formales para dedu-cir el crédito fiscal: ¿retroactividad o interpretación de las normas conforme a la Constitución?”. En: Revista Peruana de Dere-cho Tributario. Universidad de San Martín de Porres Tax Law Review. Año 2, N° 9, 2008, p. 8.

8

CONTADORES & EMPRESAS

¿Cuál es la naturaleza del crédito fi scal?¿Cuál es la naturaleza del crédito fi scal?

La doctrina sostiene que el crédito fi scal no es un derecho subjetivo de crédito, ya que el titular no tiene la posibilidad de exigir su devolución ni siquiera en el supuesto de una liquida-ción de la empresa. Además, debe considerarse que su ejercicio es obligatorio dentro de un periodo determinado de tiempo(5).

En tal sentido, resultará preferible que, desde un punto de vista jurídico, se prefi era defi -nir el “crédito fi scal” como el derecho que tienen los sujetos pasivos del impuesto para, una vez cumplidos los requisitos legales correspondientes (preponderantemente los de corte sustancial), puedan deducir los impuestos previamente soportados en la im-portación, adquisición de bienes o utilización de servicios, sin que ello deba confundirse con la posibilidad de obtener algún tipo de devolución al respecto, aunque tal restricción ten-ga sus matices en algunos casos puntuales como el de los exportadores.

II. REQUISITOS SUSTANCIALESII. REQUISITOS SUSTANCIALES

Los requisitos sustanciales del crédito fi scal se encuentran contemplados en el artículo 18 de la Ley del IGV, cuyo Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 055-99-EF, modifi cado por el Decreto Legislativo N° 1116(6):

“El crédito fi scal está constituido por el Impuesto General a las Ventas consignado separa-damente en el comprobante de pago, que respalde la adquisición de bienes, servicios y con-tratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados.

Solo otorgan derecho a crédito fi scal las adquisiciones de bienes, las prestaciones o uti-lizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

a) Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto.

Tratándose de gastos de representación, el crédito fi scal mensual se calculará de acuer-do al procedimiento que para tal efecto establezca el Reglamento.

b) Que se destinen a operaciones por las que se deba pagar el Impuesto”.Como puede advertirse, son dos los requisitos sustanciales, esto es, de fondo o, lo que

es lo mismo, esenciales, previstos por nuestro legislador a efectos de que pueda surgir el de-recho al crédito fi scal.

De acuerdo a la norma transcrita, los requisitos sustanciales no podrán ser omitidos bajo ninguna circunstancia; más aún, el carácter que se les ha dado es que deben verifi carse de manera conjunta, por lo que de no cumplirse con ello el impuesto trasladado al agente in-termediario de la cadena de producción y comercialización no podría ser deducido contra el

(5) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., p. 406.

(6) El decreto legislativo entró en vigencia a partir del 01/08/2012.

9

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

impuesto que grave las operaciones que realice este en su calidad de contribuyente (ven-tas o servicios).

En ese sentido, a continuación procederemos a analizar de manera desagregada ambos requisitos a efectos de considerar sus alcances.

a) Las adquisiciones deben ser permitidas como gasto o costo según la legislación del a) Las adquisiciones deben ser permitidas como gasto o costo según la legislación del Impuesto a la RentaImpuesto a la Renta

Es usual que las legislaciones opten por restringir el uso del crédito fi scal a aquellas adquisiciones de bienes o servicios que, en general, tengan alguna vinculación con el desa-rrollo del giro negocial u objeto social de los contribuyentes del impuesto. Así pues, cualquier restricción al crédito fi scal, en principio, debería estar referida a adquisiciones que por su pro-pia naturaleza no se condicen con la actividad empresarial llevada a cabo por los sujetos in-cididos, como es el caso de las erogaciones de índole personal o que por algún otro motivo se determina su desconexión con la empresa.

Cuando las disposiciones del Impuesto a la Renta establecen restricciones o limitaciones a la deducción de ciertos gastos o costos a pesar de estar vinculados con el giro del negocio, atendiendo a las particularidades inherentes a dicho tributo, estos han de repercutir necesa-riamente en la deducción válida o no del crédito fi scal, situación que muchos critican pues se entiende que ambos impuestos responden a técnicas distintas, con capacidades contributi-vas gravadas también de un modo diferente.

La cuestión del gastoLa cuestión del gasto

En primer lugar, debe tenerse presente que de acuerdo con el artículo 37 de la Ley del Impuesto a la Renta –cuyo TUO fuera aprobado mediante el Decreto Supremo Nº 179-2004-EF–, “A fi n de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la ge-neración de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley (…)”.

Cabe señalar que, lo indicado no necesariamente debe signifi car que todo gasto ha de tener el carácter de indispensable, ello sin soslayar el hecho de que, en todo caso, sí debe guardar una relación de causa - fi nalidad respecto a la obtención de rentas gravadas o el mantenimiento de la fuente productora. Esto es, se admite la deducción de gastos que po-tencialmente puedan conllevar la obtención de ingresos, aun cuando ello no fuera a ocurrir.

En efecto, la deducción de un determinado gasto no se encuentra supeditada al éxito de la inversión, sino a su destino y a la forma en que puede probarse este. De igual mane-ra se deben aceptar los gastos que la empresa necesariamente tenga que realizar, es de-cir, que resultan ser obligatorios por imperio de la Ley o por convención privada, plasmada en un contrato.

• Tipos de causalidad del gasto Por regla general, la determinación de la renta neta se realiza con base en la relación

causal de los gastos con la actividad generadora de renta o con el mantenimiento de la fuente en condiciones de productividad, en la medida que el gasto no se encuentre limita-do o prohibido por la norma (para este último caso, será pertinente revisar los conceptos

10

CONTADORES & EMPRESAS

expresamente prohibidos contemplados en el artículo 44 de la Ley del Impuesto a la Renta).a) Gastos necesarios La necesidad del gasto implica que sin la realización de un determinado desembolso

no habría renta o la fuente no podría subsistir. Conforme a lo señalado, no se trata de establecer el carácter indispensable de un gasto, sino, únicamente, demostrar que el objeto fi nal de la adquisición del bien o del servicio es generar ingresos gravados o mantener su fuente productora.

b) Gastos de obligaciones contractuales asumidas por el contribuyente En atención a las consecuencias que podrían derivarse del incumplimiento de una

obligación de origen contractual, la que puede ser de diversa índole (civil, comercial, laboral, etc.), son deducibles los gastos vinculados a la satisfacción de las obligacio-nes asumidas con terceros, en tanto su inejecución puede determinar que se ponga en riesgo la fuente del contribuyente.

Sin embargo, en relación con este tipo de gastos, hay que tener en cuenta que siem-pre debe verifi carse que la razón de la contratación se justifi que en la premisa general, esto es, que el servicio contratado sirva y tenga por fi nalidad la generación de renta gravada (aun cuando sea potencial) o el mantenimiento de su fuente productora. Ello implica que si bien una empresa puede asumir obligaciones contractuales diversas, incluso en dichos casos deberá observarse que tales compromisos, sin duda con efi cacia jurídica en otros campos, no necesariamente han de tener alguna relevancia para propósitos tributarios si no se advierte la presencia del principio de causalidad.

c) Gastos normales de acuerdo al giro del negocio La norma tributaria establece como criterio para determinar si un gasto es causal, y

por ende, deducible, si este es normal o razonable para la actividad que genera los ingresos gravados. Por ello, si no fuera una erogación en la cual normalmente se incurre en la actividad, habría que analizar las circunstancias especiales por las que se incurrió en el gasto.

Sobre la base de lo anterior, a efectos de determinar la causalidad del gasto debe ob-servarse el proceso operativo de la empresa, es decir, el gasto debe estar vinculado de manera normal o razonable a la generación de ganancia o debe estar inserto en el mecanismo propio del contribuyente a través del cual se produce la renta.

d) Gastos necesarios en virtud de una ley La necesidad de incurrir en el gasto se sustenta en la obligación impuesta por una dis-

posición legal, en tanto que de no cumplir con la referida obligación, el contribuyente podría no poder seguir realizando la actividad o sería sancionado, lo que conlleva no poder generar los ingresos gravados o afectar seriamente la fuente productora con las sanciones que eventualmente fueran a imponerse.

e) Gastos indirectos Otra modalidad de gastos que se ha reconocido como deducibles son aquellos que

se relacionan indirectamente con la generación de la renta gravada. Legislativamente tenemos algunos ejemplos, por ejemplo aquellos referidos al gasto del personal y sus familiares, como vendría a ser el gasto recreativo o los vinculados por aniversarios, festividades y similares.

11

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

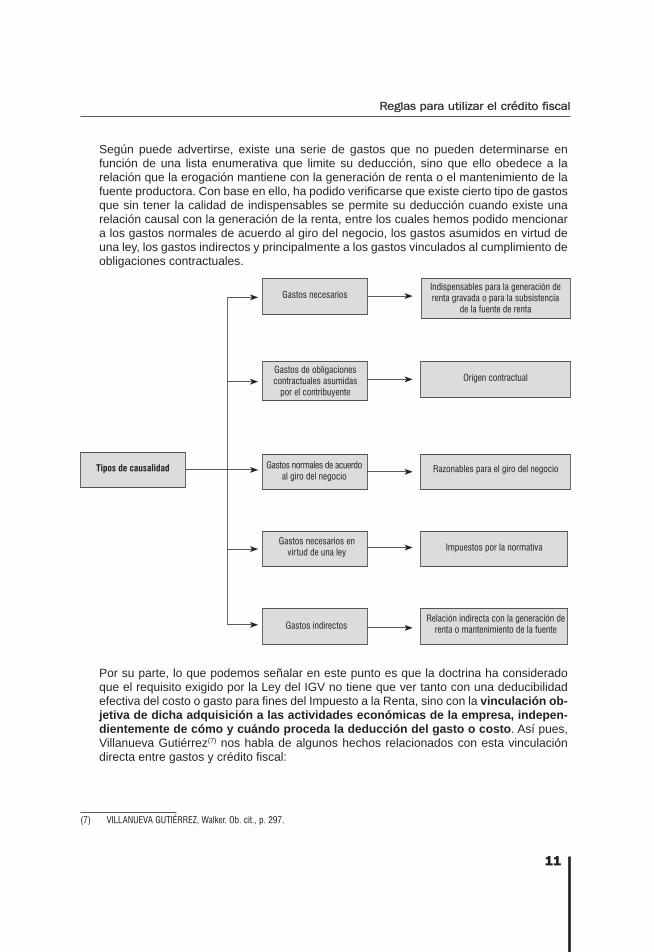

Según puede advertirse, existe una serie de gastos que no pueden determinarse en función de una lista enumerativa que limite su deducción, sino que ello obedece a la relación que la erogación mantiene con la generación de renta o el mantenimiento de la fuente productora. Con base en ello, ha podido verifi carse que existe cierto tipo de gastos que sin tener la calidad de indispensables se permite su deducción cuando existe una relación causal con la generación de la renta, entre los cuales hemos podido mencionar a los gastos normales de acuerdo al giro del negocio, los gastos asumidos en virtud de una ley, los gastos indirectos y principalmente a los gastos vinculados al cumplimiento de obligaciones contractuales.

Por su parte, lo que podemos señalar en este punto es que la doctrina ha considerado que el requisito exigido por la Ley del IGV no tiene que ver tanto con una deducibilidad efectiva del costo o gasto para fi nes del Impuesto a la Renta, sino con la vinculación ob-jetiva de dicha adquisición a las actividades económicas de la empresa, indepen-dientemente de cómo y cuándo proceda la deducción del gasto o costo. Así pues, Villanueva Gutiérrez(7) nos habla de algunos hechos relacionados con esta vinculación directa entre gastos y crédito fi scal:

(7) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., p. 297.

Gastos necesariosIndispensables para la generación de renta gravada o para la subsistencia

de la fuente de renta

Gastos de obligaciones contractuales asumidas

por el contribuyente

Origen contractual

Gastos normales de acuerdo al giro del negocio

Razonables para el giro del negocio

Gastos necesarios en virtud de una ley Impuestos por la normativa

Gastos indirectosRelación indirecta con la generación de

renta o mantenimiento de la fuente

Tipos de causalidad

12

CONTADORES & EMPRESAS

• Los límites legales para la deducción de gastos en la Ley del Impuesto a la Renta inciden directamente en el IVA cuando aquellos pretenden trazar una frontera entre los gastos empresariales y los gastos personales. Es el caso de los gastos de representación, gas-tos recreativos a favor del personal, viáticos y los gastos de mantenimiento y uso de vehículos.

• La prohibición de deducción de gastos que obedezca a otras razones, por ejemplo, la adquisición de una marca y la aportación de intangibles de duración limitada. En este caso el citado autor entiende que aunque su amortización no resulta deducible, sí hay lugar al crédito fiscal porque esa limitación no se hace pensando en el carácter personal de tales adquisiciones, sino atendiendo a las dificultades de valoración de tales intangibles.

• La necesidad de admitirse aquellos gastos que, aunque muy próximos y afi nes a los gas-tos personales, se cataloguen por la ley como gastos empresariales deducibles, siendo los casos más comunes el de los gastos recreativos a favor del personal y los gastos de salud a favor del personal de la empresa.

De otro lado, supuestos tales como la posibilidad de que se interprete el citado requisito en el sentido de que los sujetos exonerados o inafectos al Impuesto a la Renta, no podrían ser titulares del derecho al crédito fi scal, ha sido descartada por el propio legislador, pues el propio inciso a) del artículo 18 de la Ley del IGV ha establecido que las adquisiciones que dan derecho al crédito fi scal son aquellas que son permitidas como gasto o costo, aun cuando el contribuyente no esté afecto al Impuesto a la Renta.

Dicha precisión nos confi rma, precisamente, que las adquisiciones que generan crédito fi scal son las que, potencialmente, van a califi car como costo o gasto según las normas del Impuesto a la Renta, ya que incluso estando ante el caso de un sujeto exonerado al citado impuesto se le permitirá ejercer el derecho al crédito fi scal.

La cuestión del costoLa cuestión del costo

En el caso del costo, según lo dispuesto en el artículo 20 de la Ley del Impuesto a la Renta, “La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable”. Se agrega al respecto que: “Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia exis-tente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con com-probantes de pago”.

Asimismo, el dispositivo citado ha considerado que: “Por costo computable de los bienes enajenados, se entenderá el costo de adquisición, producción o construcción o, en su caso, el valor de ingreso al patrimonio o valor en el último inventario deter-minado conforme a ley, más los costos posteriores incorporados al activo de acuer-do con las normas contables, ajustados de acuerdo a las normas de ajuste por in-flación con incidencia tributaria, según corresponda. En ningún caso los intereses formarán parte del costo computable”.

13

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

Precisamente, cabe señalar que de acuerdo a la modifi cación introducida por el Decreto Legislativo Nº 1112, publicado el 29 de junio de 2012(8), “No será deducible el costo computa-ble sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emi-sión del comprobante tengan la condición de no habidos, según publicación realizada por la Administración Tributaria, salvo que al 31 de diciembre del ejercicio en que se emitió el com-probante, el contribuyente haya cumplido con levantar tal condición”.

Como excepción a la obligación de sustentar el costo computable en comprobantes de pago se han establecido los siguientes casos:

• Cuando el enajenante perciba rentas de la segunda categoría por la enajenación del bien;• Cuando de acuerdo con el Reglamento de Comprobantes de Pago no sea obligatoria su

emisión; o,• Cuando de conformidad con el artículo 37 de la Ley del Impuesto a la Renta se permita la

sustentación del gasto con otros documentos, en cuyo caso el costo podrá ser sustentado con tales documentos.Teniendo en consideración la regulación expuesta, podemos sostener que el costo nor-

malmente debe ser entendido como aquel desembolso de dinero que se tiene que hacer para la obtención de un bien o servicio. Por su parte, la Norma Internacional de Contabilidad (NIC) 2 señala que el costo de los inventarios se compone de su valor de compra, derechos de importación, transporte y otros impuestos y costos atribuibles a su adquisición.

Así pues, de acuerdo con Córdova Arce(9), resulta válido concluir que todas las adquisicio-nes de bienes, servicios y contratos de construcción que reciban el tratamiento de costo para fi nes del Impuesto a la Renta, otorgarán derecho al crédito fi scal.

b) Las adquisiciones de bienes, servicios y contratos de construcción, entre otros, deben b) Las adquisiciones de bienes, servicios y contratos de construcción, entre otros, deben destinarse a operaciones gravadas con el IGVdestinarse a operaciones gravadas con el IGV

Como se sabe, gracias al mecanismo del crédito fi scal se evita el efecto acumulativo del impuesto en las etapas intermedias del ciclo de producción y comercialización, y ello solo puede lograrse en la medida que se admita y sea posible una deducción de impuesto con-tra impuesto.

En razón a dicha estructura, se opta por neutralizar el riesgo de piramidación del tribu-to en la medida que en una etapa posterior del ciclo de producción y comercialización exista impuesto a pagar contra el cual deducir el impuesto soportado en las compras. Sin tal presu-puesto la justifi cación del crédito fi scal, como tal, queda descartada.

No obstante lo señalado, algún sector de la doctrina opina que el presente requisito per-sigue fi nes recaudatorios, puesto que nada impide, técnicamente, que los contribuyentes que realizan actividades exoneradas o inafectas puedan recuperar o descargar como crédito

(8) Vigente desde el 01/01/2013.

(9) CÓRDOVA ARCE, Álex. Requisitos sustanciales del crédito fiscal. Instituto Peruano de Derecho Tributario, p. 248.

14

CONTADORES & EMPRESAS

fi scal el impuesto que gravó sus adquisiciones; de modo tal que la exoneración o inafectación en realidad tendría que califi carse, según sea el caso, en total o parcial(10).

Por ello, es que algún sector de la doctrina ha considerado que basta que las adquisicio-nes de bienes y servicios se encuentren vinculadas con el giro de la empresa para que el re-ferido derecho pueda ejercerse, es decir, solo sería necesario que se verifi que el inciso a) del artículo 18 de la Ley del IGV. Así pues, si el legislador ha optado por eximir del pago del tributo a una determinada operación de consumo, tal benefi cio debe alcanzar al consumi-dor fi nal y no verse desvirtuado por la aplicación del tributo en la etapa intermedia, el que al no poder utilizarse como crédito fi scal, termina integrando el precio de los bienes y ser-vicios, haciendo que, para fi nes prácticos, la exoneración o inafectación previstas queden anuladas(11).

La solución que brindan al respecto es que el resarcimiento del impuesto pagado en las adquisiciones vinculadas con operaciones exoneradas o inafectas, se realice me-diante su compensación contra el impuesto aplicable a las operaciones afectas Sin em-bargo, Córdova Arce sostiene que de adoptarse una tesis como tal en nuestro país, se llega-ría a la eliminación del requisito contemplado en el inciso b) del artículo 18 de la Ley del IGV, haciendo que la Administración Tributaria deje de percibir el impuesto aplicable a los consu-mos intermedios, lo que en la actualidad le permite mitigar el costo de las exoneraciones en materia del IGV(12).

Sin perjuicio de ello, dichas conclusiones no hacen sino confi rmar que lo que realmente sucede es que las exenciones adquieren un carácter parcial, pues el requisito bajo comen-tario hace que en estos casos se mantenga la afectación económica del impuesto sufrida en etapas intermedias.

Vinculación potencial o directa de las adquisiciones con las operaciones gravadas con el impuesto

Con relación a este punto Córdova Arce(13) sostiene que nuestra legislación ha optado por la tesis del “destino potencial” de las adquisiciones gravadas con el IGV a la realización de operaciones que también se encuentren sujetas al pago de este tributo. Esta tesis –agrega– guarda relación con el método de deducción sobre base fi nanciera, conforme al cual, del im-puesto que grava las operaciones de un determinado periodo, procede deducir el impuesto que gravó las adquisiciones efectuadas en este, con independencia de si estas se utilizan en dicho periodo en la realización de operaciones gravadas con el IGV.

De acuerdo con el citado autor, lo que importa en defi nitiva para tener derecho al crédito fi scal es que razonablemente las adquisiciones de bienes, servicios y contratos de construc-ción se destinen en un determinado momento, directa o indirectamente, en operaciones gra-vadas con el IGV.

(10) Javier, Luque Bustamante citado por VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., p. 299.

(11) CÓRDOVA ARCE, Álex. Ob. cit., pp. 255 a 256.

(12) Ibídem, p. 256.

(13) Ibídem, p. 257.

15

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

Por su parte, para Villanueva Gutiérrez(14) el destino a operaciones gravadas requie-re que la adquisición sirva para la realización de este tipo de operaciones. Para ello se pregunta ¿qué ocurre si la empresa ha pagado una comisión al corredor que ha vendi-do un inmueble inafecto del IGV, tomando en cuenta que los fondos servirán para desa-rrollar las actividades económicas gravadas de la empresa? ¿Puede decirse que la ad-quisición (comisión) está destinada a operaciones gravadas? En este caso, sostiene, la adquisición ha servido para realizar una operación inafecta, por lo que no existirá de-recho al crédito fiscal.

Siendo así las cosas, y en opinión que compartimos, el citado autor considera que la ad-quisición debe servir directamente a la realización de una operación gravada, no debiendo infl uir, por lo tanto, en el examen de este requisito el destino de los fondos de una operación inafecta o exonerada para la realización de operaciones gravadas.

Momento en que se determina el destino de la adquisición e incumplimiento del requisitoMomento en que se determina el destino de la adquisición e incumplimiento del requisito

Dicho momento corresponde, se entiende, al de la adquisición. Realizada esta la empre-sa deberá determinar en su registro su vinculación con operaciones gravadas –en cuyo caso se podrá ejercer el derecho al crédito fi scal–, distinguiéndolas de aquellas otras que se des-tinan a operaciones exoneradas o inafectas.

Si posteriormente no se cumple con dicho destino, lo correcto será corregir la deducción inicialmente realizada, pues es evidente que el crédito fi scal tomado ha devenido en indebi-do. Por ejemplo, si el bien adquirido en un inicio para ser destinado a operaciones gravadas con el impuesto, luego es utilizado para fi nes privados o personales del dueño de la empre-sa, estaremos ante un retiro de bienes, situación que el legislador ha previsto gravar con el IGV justamente para que de esa manera sea posible el reembolso del crédito fi scal tomado de forma indebida en un primer momento.

Así también, surge la pregunta de qué sucederá si como consecuencia de un even-to posterior las adquisiciones de bienes y servicios que otorgaron derecho a crédito fis-cal no llegasen a emplearse estos en las operaciones gravadas con el tributo, siendo uno de los casos más frecuentes el de la pérdida, desaparición o destrucción de bienes del activo fijo.

Con relación a este punto, la Ley del IGV obliga a reintegrar el crédito fi scal originado por la desaparición y pérdida de bienes no acreditada conforme a su Reglamento. Si bien no exis-te norma expresa que regule cómo se calcula el reintegro, dado que se trata de devolver el crédito fi scal tomado originalmente, entendemos que debe reintegrarse el IGV (según la tasa que haya estado vigente en la fecha de adquisición) calculado sobre el valor de adquisi-ción de los bienes.

Sin embargo, se ha previsto que a efectos de que no haya obligación de reintegrar el crédito fi scal –e incluso de gravar como retiro de bienes (supuesto de “venta”)–, la destruc-ción, desaparición o pérdida de bienes por caso fortuito o fuerza mayor o por delitos come-tidos en perjuicio del contribuyente por sus dependientes o terceros, de acuerdo al numeral

(14) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., 2009, p. 301.

16

CONTADORES & EMPRESAS

4 del artículo 2 del Reglamento de la Ley del IGV, se acreditará con el informe emitido por la compañía de seguros (exigible solo si las pérdidas estuviesen cubiertas), y con el respecti-vo documento policial, el cual deberá ser tramitado dentro de los 10 días hábiles de produci-dos los hechos o de tomarse conocimiento de estos, antes de ser requerido por la Sunat por ese periodo.

CASO PRÁCTICO Nº 1

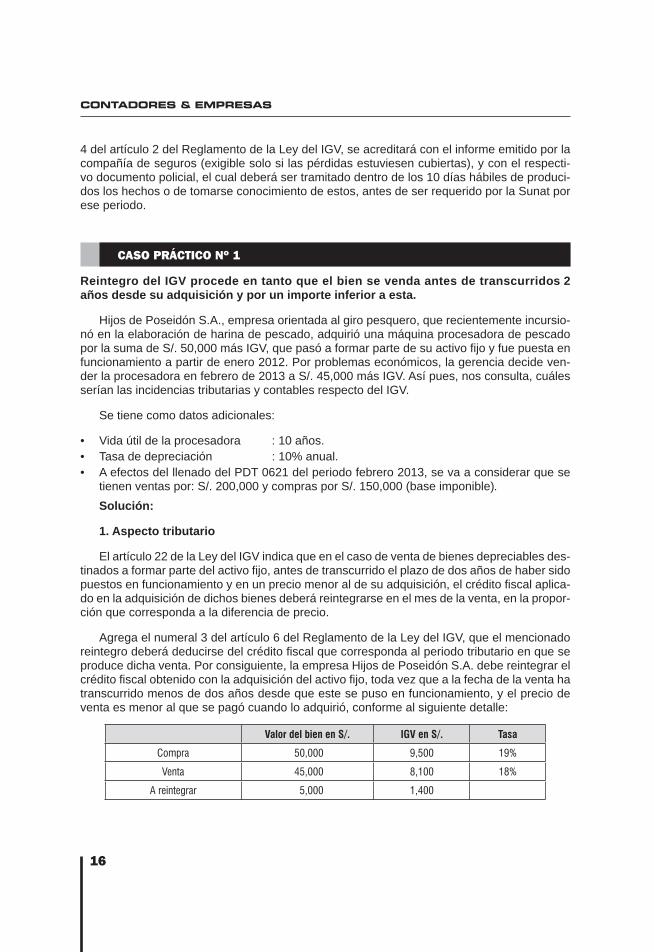

Reintegro del IGV procede en tanto que el bien se venda antes de transcurridos 2 años desde su adquisición y por un importe inferior a esta.

Hijos de Poseidón S.A., empresa orientada al giro pesquero, que recientemente incursio-nó en la elaboración de harina de pescado, adquirió una máquina procesadora de pescado por la suma de S/. 50,000 más IGV, que pasó a formar parte de su activo fi jo y fue puesta en funcionamiento a partir de enero 2012. Por problemas económicos, la gerencia decide ven-der la procesadora en febrero de 2013 a S/. 45,000 más IGV. Así pues, nos consulta, cuáles serían las incidencias tributarias y contables respecto del IGV.

Se tiene como datos adicionales:

• Vida útil de la procesadora : 10 años.• Tasa de depreciación : 10% anual.• A efectos del llenado del PDT 0621 del periodo febrero 2013, se va a considerar que se

tienen ventas por: S/. 200,000 y compras por S/. 150,000 (base imponible).Solución:

1. Aspecto tributario

El artículo 22 de la Ley del IGV indica que en el caso de venta de bienes depreciables des-tinados a formar parte del activo fi jo, antes de transcurrido el plazo de dos años de haber sido puestos en funcionamiento y en un precio menor al de su adquisición, el crédito fi scal aplica-do en la adquisición de dichos bienes deberá reintegrarse en el mes de la venta, en la propor-ción que corresponda a la diferencia de precio.

Agrega el numeral 3 del artículo 6 del Reglamento de la Ley del IGV, que el mencionado reintegro deberá deducirse del crédito fi scal que corresponda al periodo tributario en que se produce dicha venta. Por consiguiente, la empresa Hijos de Poseidón S.A. debe reintegrar el crédito fi scal obtenido con la adquisición del activo fi jo, toda vez que a la fecha de la venta ha transcurrido menos de dos años desde que este se puso en funcionamiento, y el precio de venta es menor al que se pagó cuando lo adquirió, conforme al siguiente detalle:

Valor del bien en S/. IGV en S/. Tasa

Compra 50,000 9,500 19%

Venta 45,000 8,100 18%

A reintegrar 5,000 1,400

17

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

En consecuencia, el crédito fi scal que se va a reintegrar es de S/. 1,400, por lo que se de-ducirá del crédito fi scal que corresponda en la declaración jurada del periodo setiembre 2011, derivando así en un aumento del IGV a pagar.

Para el llenado del PDT 621 del periodo febrero 2013, debe considerarse el siguiente cálculo, que se realizará vía papeles de trabajo:

Reintegro Base imponible IGV en S/.

Compra 150,000 27,000

Venta 7,778 1,400

A reintegrar 142,222 25,600

Seguidamente, deberá disminuir del crédito fi scal el monto de S/. 25,600, por lo que los montos a declararse en la declaración mensual, considerando los montos señalados como datos adicionales, serán los siguientes:

PDT 621 Base imponible IGV S/.

Ventas 200,000 36,000

Compras 142,000 25,560

Impuesto a pagar 58,000 10,440

2. Plano contable

En cuanto al tratamiento contable, el asiento contable que deberá realizar por el reinte-gro del crédito fi scal será el siguiente:

------------------------------------------------------------- x ------------------------------------------------------- 64 Gastos por tributos 1,400 649 Otros tributos 40 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar 1,400 401 Gobierno central 4011 IGV 40111 IGV - Cuenta propia x/x Por el reintegro del crédito fiscal. ------------------------------------------------------------- x -------------------------------------------------------

Finalmente, cabe precisar que en el supuesto de que el monto del reintegro hubiera excedido el crédito fi scal del referido periodo, el exceso tendría que haber sido deducido en los periodos siguientes hasta agotarlo.

III. REQUISITOS FORMALESIII. REQUISITOS FORMALES

Entre los requisitos para ejercer el crédito fi scal, además de los sustanciales previstos en el artículo 18 de la Ley del IGV, se encuentra el cumplimiento de determinadas formali-dades previstas en el artículo 19 de esta, desarrollados en su Reglamento. Siendo paráme-tros de índole formal, esto es, que su previsión tiene más propósitos de control que de acce-so efectivo al crédito fi scal, la doctrina tributaria ha sido unánime en sostener que siempre

18

CONTADORES & EMPRESAS

debe existir la posibilidad para el contribuyente de subsanar la omisión de cualquiera de es-tos requisitos formales mediante otros medios alternativos que, dentro de un escenario razo-nable, le permitan a la autoridad fi scal realizar un correcto control de las obligaciones tribu-tarias a su cargo.

Conforme a lo expuesto, se entiende que en tanto esta funcionalidad se encuentre asegu-rada, su inobservancia no debe ser castigada más allá que con algún tipo de sanción de ín-dole también meramente formal.

Al respecto, Delgado Ratto(15) ha considerado que: “En casos de incumplimiento de los re-quisitos formales debe otorgarse la posibilidad de subsanación sin perjuicio de la aplicación de la sanción correspondiente que nunca debe corresponder a la pérdida del crédito fi s-cal, pues de lo contrario el crédito fi scal trasladado al adquirente no corresponderá al de sus adquisiciones, distorsionándose indebidamente el impuesto por un efecto acumulativo que le resta neutralidad, además de violar el principio de legalidad y el de no confi scatoriedad” (el resaltado es nuestro).

Por su parte, Villanueva Gutiérrez(16) sostiene que: “Los deberes formales son instrumen-tales ya que permiten un mejor control fi scal: esa es su fi nalidad. Si bien el control fi scal y, por esa vía, la lucha contra el fraude fi scal es un mandato constitucional, bajo este interés no puede justifi carse la vulneración de los derechos fundamentales de los contribuyentes, el de-recho a la tutela jurisdiccional efectiva y el principio de capacidad contributiva. Estos están comprometidos en la interrelación entre formas legales y ejercicio de derechos sustanciales en el ámbito tributario (…) La proporcionalidad de las formas jurídicas y el crédito fi scal deben evaluarse bajo los subprincipios de idoneidad y necesidad de la medida”.

Nótese que conclusiones –como la citada– resultan del todo razonable en tanto el incum-plimiento de requisitos formales no puede llevarnos a desconocer la efectiva adquisición de un bien o del servicio realizados por el contribuyente.

En efecto, como se sabe por un lado están los requisitos sustanciales, esto es, aquellos cuya verifi cación es condición indispensable para ser titular del derecho y, con motivo de ello, tener la posibilidad de deducirlo del impuesto que gravó sus ventas. Observar, necesaria-mente, que las adquisiciones realizadas se consideren costo o gasto para el contribuyente a efectos del Impuesto a la Renta y que sean destinadas a operaciones por las cuales se deba pagar el IGV, son requisitos sin los cuales el partícipe de la cadena productiva o de comercia-lización dentro de la economía, –aun cuando efectivamente haya adquirido bienes y/o recibi-do servicios–, no podría tener derecho al uso del crédito fi scal.

Por otro lado, sin embargo, y con una lógica totalmente distinta al explicado en el párrafo precedente, se encuentran aquellos requisitos cuya inclusión en el ordenamiento jurídico tri-butario obedece a que su cumplimiento sirva de medida de control efi caz para que la Admi-nistración Tributaria pueda fi scalizar de manera adecuada las obligaciones relativas al IGV.

(15) DELGADO RATTO, Cecilia. “Crédito fiscal: requisitos formales y operaciones no reales”. En: VII Jornadas Nacionales de Derecho Tributario. Instituto Peruano de Derecho Tributario, p. 275.

(16) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., p. 342.

19

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

El desconocimiento indebido del crédito fi scal origina que el IGV deje de ser un impues-to al valor agregado pasando a convertirse en un impuesto a las ventas plurifásico de ca-rácter acumulativo, lo que no se condice con la estructura del impuesto contenido en la Ley del IGV, y por ende, su aplicación no tendría sustento legal alguno y su cobro podría lle-gar a ser confi scatorio. Por lo que, su regulación, sumamente literal y rigurosa, hoy en día ha evolucionado hacia una fl exibilidad que –en nuestra opinión– se condice con su real naturaleza.

Los requisitos formales del crédito fi scal constituyen los medios que en su momento se han considerado idóneos para el control del crédito fi scal y de su correcto ejercicio. Sin em-bargo, su omisión no debe implicar la afectación económica con el impuesto a quien no es consumidor fi nal del bien o servicio adquirido, sino un mero partícipe de la cadena de produc-ción y/o comercialización dentro de la economía nacional, siempre y cuando pueda probarse que el crédito fi scal está sustentado en operaciones que cumplen plenamente con los pará-metros del artículo 18 de la Ley del IGV y que en el procedimiento de fi scalización correspon-diente se ha podido tener a la mano otros medios complementarios –de incluso aquellos no necesariamente previstos de manera expresa por el legislador–, a efectos de que el control de la Administración Tributaria no se vea afectado en absoluto.

a) El impuesto debe estar consignado por separadoa) El impuesto debe estar consignado por separado

De acuerdo con el inciso a) del artículo 19 de la Ley del IGV, se ha establecido como un primer requisito formal para el ejercicio del crédito fi scal que el IGV esté consignado por se-parado en el comprobante de pago que acredite la compra del bien, el servicio afecto, el con-trato de construcción o, de ser el caso, en la nota de débito, o en la copia autenticada por el Agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la Sunat, que acrediten el pago del impuesto en la importación de bienes.

A ello se agrega que los comprobantes de pago y documentos, a que se hace referen-cia en el citado inciso, son aquellos que, de acuerdo con las normas pertinentes, sustentan el crédito fi scal.

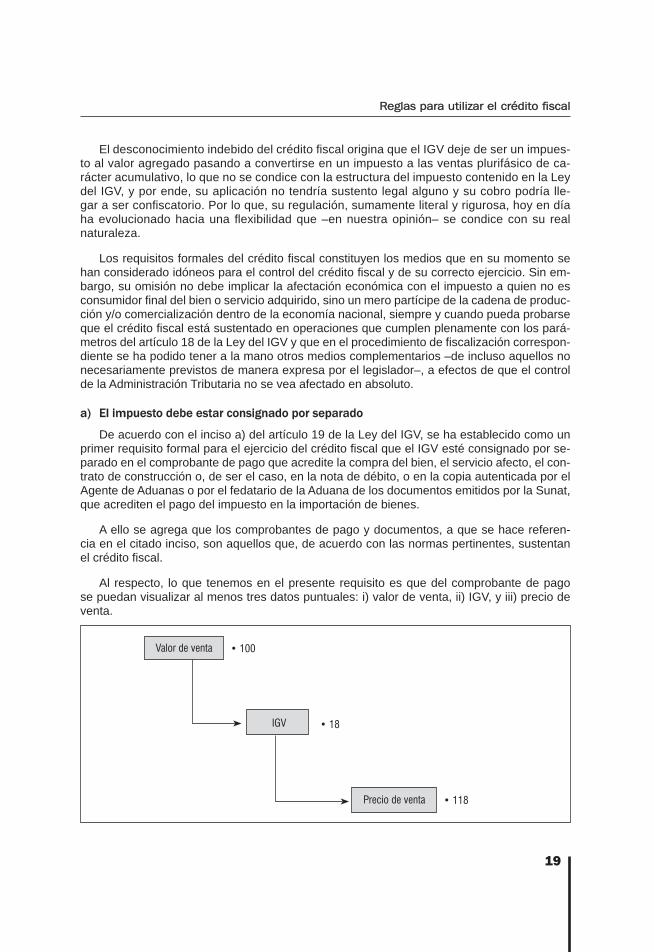

Al respecto, lo que tenemos en el presente requisito es que del comprobante de pago se puedan visualizar al menos tres datos puntuales: i) valor de venta, ii) IGV, y iii) precio de venta.

Valor de venta

IGV

Precio de venta

• 100

• 18

• 118

20

CONTADORES & EMPRESAS

La discriminación del tributo en el comprobante de pago permite a la Administración Tribu-taria controlar los montos relativos al crédito fi scal con una mayor facilidad.

b) Los comprobantes de pago o documentos deben consignar el nombre y número del b) Los comprobantes de pago o documentos deben consignar el nombre y número del RUC del emisor, de forma que no permitan confusión al contrastarlos con la infor-RUC del emisor, de forma que no permitan confusión al contrastarlos con la infor-mación obtenida a través de los medios de acceso público de la Sunat y que, de mación obtenida a través de los medios de acceso público de la Sunat y que, de acuerdo con la información obtenida a través de dichos medios, el emisor de los acuerdo con la información obtenida a través de dichos medios, el emisor de los comprobantes de pago o documentos haya estado habilitado para emitirlos en la comprobantes de pago o documentos haya estado habilitado para emitirlos en la fecha de su emisiónfecha de su emisión

El presente requisito conlleva que el adquirente realice una contrastación de la informa-ción contenida en los comprobantes de pago con aquella que fi gura en los medios de acce-so público de la Sunat, lo cual signifi ca realizar una actividad de comprobación de la exacti-tud o autenticidad de algún dato referido al emisor, utilizando principalmente la opción de la Consulta RUC.

Uno de los datos a verifi carse es que al momento de contrastar los datos del RUC y el nombre del emisor, este debe estar habilitado para emitir los comprobantes de pago, lo que implica, a saber, que no deben presentarse las siguientes circunstancias:

i) Que el contribuyente (proveedor o prestador) se encuentre en la condición de no habido;

Para adquirir dicha condición, el contribuyente deberá previamente contar con la calidad de no hallado, la cual se adquiere si al momento de notifi car los documentos o al efec-tuar la verifi cación del domicilio fi scal se presenta alguna de las siguientes situaciones: a) negativa de recepción de la notifi cación o negativa de recepción de la constancia de

21

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

verifi cación del domicilio fi scal; b) ausencia de persona capaz en el domicilio fi scal o este se encuentra cerrado; o c) la dirección declarada como domicilio fi scal no existe.

En los dos primeros casos, para que se adquiera la condición de no hallado, las situacio-nes mencionadas deben producirse en 3 oportunidades en días distintos(17).

ii) La Administración Tributaria haya determinado la baja de ofi cio provisional del contri-buyente.

Dicha condición la otorga la Administración Tributaria a todos aquellos contribuyentes que en algún momento se inscribieron en el RUC y que en una determinada oportunidad rea-lizaron algún tipo de actividad y que no presentaron el PDT por tres meses consecutivos o al haberlo presentado lo hacen consignando cero. A este tipo de contribuyente la Sunat les otorga la califi cación de Baja de Ofi cio Provisional, notifi cándoles esta a efectos de su conocimiento.

iii) El contribuyente tenga en su condición de RUC la baja de ofi cio defi nitiva. Este caso se presenta cuando la Sunat presuma, con base en la verifi cación de la

información que consta en sus registros, que el sujeto inscrito no realiza actividades gene-radoras de obligaciones tributarias, o de haber transcurrido el plazo de doce (12) meses de suspensión temporal de actividades, sin haber comunicado el reinicio de estas. La Sunat considerará este último supuesto cuando el contribuyente haya estado omiso a la presenta-ción de sus declaraciones juradas durante un año de forma consecutiva.Ahora bien, cabe referir que este requisito resulta siendo una obligación adicional para el

contribuyente que, en muchos casos, origina un entrampamiento en sus actividades comer-ciales, además de generar sobrecostos a la empresa, ya que debe cargar al personal de esta con actividades de verifi cación constante o permanente, las que no necesariamente se con-dicen con el ágil devenir diario de los negocios.

Por tal motivo, el Tribunal Fiscal, en senda jurisprudencia como la contenida en la Reso-lución N° 05704-1-2003, ha considerado que si bien la verifi cación de la correcta emisión del comprobante de pago corresponde al adquirente, dicho requisito debe exigirse de manera ra-zonable por parte de la Administración Tributaria, reduciendo esta a aquellos casos en que se pueda realizar tal verifi cación al momento mismo de la operación:

(…) Que efectivamente se debe indicar que mientras es posible que el receptor de los comprobantes de pago pueda verifi car si estos cumplen con las características y requi-sitos mínimos que son evidentes de una comprobación visual de dichos documentos, no ocurre lo mismo con la situación de baja del emisor de los comprobantes, la que no fl uye de ningún dato consignado en el comprobante y que, en todo caso, requiere de una comprobación adicional con información que no necesariamente es de acceso al com-prador en el momento de realización de la operación, lo que, por un lado, dificulta el tráfi co comercial y, de otro, impone al adquirente obligaciones excesivas y poco

(17) Al respecto, la Sunat procederá de la siguiente manera: i) requerirá a los deudores tributarios que adquirieron la condición de no ha-llados, para que cumplan con declarar o confirmar su domicilio fiscal, bajo apercibimiento de asignarle la condición de no habi-do; ii) este requerimiento puede efectuarse mediante publicación en la página web de la Sunat, hasta el décimo quinto día calendario de cada mes, entre otros medios; iii) los contribuyentes así requeridos tienen hasta el último día hábil del mes en que se efectuó la publicación, para declarar o confirmar su domicilio fiscal; y iv) adquieren la condición de NO HABIDO, los contribuyentes que trans-currido el plazo detallado en el punto iii), no declararon ni confirmaron su domicilio fiscal.

22

CONTADORES & EMPRESAS

razonables para que controle por cada operación comercial que realice si su provee-dor continúa inscrito en los Registros de la Administración.

(…) la fi nalidad de los requisitos formales que la Ley del IGV prevé como imprescindibles para utilizar el crédito fi scal es que el adquirente exija un comprobante de pago emitido correctamente, que permita controlar el cumplimiento de las obligaciones por el transfe-rente o prestador del servicio.

(…) de lo expuesto resulta que si bien la verifi cación de la correcta emisión del compro-bante de pago corresponde al adquirente, ello solamente puede exigírsele en la medida en que el incumplimiento del emisor sea verifi cable por dicho adquirente en el momento de efectuar la operación” (el resaltado es nuestro).Así pues, el Tribunal Fiscal considera que los requisitos formales para la utilización del cré-

dito fi scal deben ser interpretados de manera armónica con la esencia misma del impuesto, así como complementarlos con un entendimiento razonable de las operaciones analizadas.

• ¿Qué función cumple la factura para el ejercicio del crédito fi scal?• ¿Qué función cumple la factura para el ejercicio del crédito fi scal?De acuerdo con lo establecido en el inciso a) del numeral 2.1 del artículo 6 del Reglamen-

to de la Ley del IGV, el derecho al crédito fi scal se ejercerá únicamente con el original del comprobante de pago emitido por el vendedor del bien, constructor o prestador del servicio, en la adquisición en el país de bienes, encargos de construcción y servicios, o la liquidación de compra, los cuales deberán contener la información establecida por el inciso b) del artículo 19 de la Ley del IGV, el artículo 1 de la Ley Nº 29215 y los requisitos y caracterís-ticas mínimos que prevén las normas reglamentarias en materia de comprobantes de pago vigentes al momento de su emisión.

Al respecto, se ha dispuesto adicionalmente que tratándose de comprobantes de pago electrónicos, el derecho al crédito fi scal se ejercerá con un ejemplar de este, salvo en aque-llos casos en que las normas sobre la materia dispongan que se otorgue al adquirente o usuario una representación impresa de estos, en cuyo caso el crédito fi scal se ejercerá con esta última, debiendo tanto el ejemplar como su representación impresa contener la informa-ción y cumplir los requisitos y características antes mencionados.

Un requisito formal, por más que literalmente parezca de ineludible cumplimiento, siem-pre merece ser revisado a la luz de las circunstancias comprobables que rodean la operación y, básicamente, en función del cumplimiento o no de los requisitos sustanciales previstos en el artículo 18 de la Ley del IGV.

Así pues, aun cuando la propia norma reglamentaria dispone que en los casos de robo o extravío del comprobante de pago no implicará la pérdida del crédito fi scal, siempre que el contribuyente cumpla con los requisitos establecidos en el Reglamento de Comprobantes de Pago, nótese que dichos requisitos aún puede matizarse por los criterios establecidos por el Tribunal Fiscal en abundante jurisprudencia, como las recaídas en las Resoluciones N°s 8626-5-2001, 559-3-2001, 118-1-2000, 2353-4-96, entre otras, donde ha dejado estable-cido lo siguiente:

“(…) si bien el reglamento establece que el derecho al crédito fi scal se ejercerá únicamen-te con el original del comprobante de pago, ello no implica que si se produjera el extravío posterior de dicho documento, tal hecho determine la pérdida del derecho a la deducción del crédito fi scal, cuando la preexistencia del documento y la realización de la operación resultan comprobables”.

23

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

Así pues, en todos los casos resueltos por el Tribunal Fiscal –máxima instancia a nivel administrativo en materia tributaria–, la presentación de una copia legalizada de la factura fue aceptada a efectos de que se levante el reparo al crédito fi scal realizado primigeniamente por la Sunat, pues dicho documento, aunado a otros, permitía acreditar la fehaciencia de la ope-ración, aun cuando no se trata del documento original(18).

c) Los comprobantes de pago, notas de débito, los documentos emitidos por la Sunat o el c) Los comprobantes de pago, notas de débito, los documentos emitidos por la Sunat o el formulario donde conste el pago del impuesto en la utilizac ión de servicios prestados formulario donde conste el pago del impuesto en la utilizac ión de servicios prestados por no domiciliados, deben haber sido anotados en cualquier momento por el sujeto del por no domiciliados, deben haber sido anotados en cualquier momento por el sujeto del impuesto en su Registro de Compras. El mencionado Registro deberá estar legalizado impuesto en su Registro de Compras. El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamentoantes de su uso y reunir los requisitos previstos en el Reglamento

El Registro de Compras es un libro contable cuya función es centralizar la información y registro relativos a las adquisiciones de bienes o de las prestaciones de servicios de las que se es benefi ciario para fi nes de control del crédito fi scal.

Con anterioridad a la regulación actual –principalmente antes de la vigencia de las Leyes N°s 29214 y 29215–, la Ley del IGV otorgaba un carácter preponderante a la for-malidad que debe revestir el Registro de Compras, de manera tal que aspectos como su legalización extemporánea o la anotación tardía de los comprobantes de pago, determi-naban la pérdida del crédito fiscal.

Sin embargo, hoy en día se asume pacífi camente que el deber formal de anotación en el Registro de Compras solo tiene como función el de exteriorizar el ejercicio del crédito fi s-cal previamente adquirido y probado a través de la posesión del comprobante de pago correspondiente. Así pues, siendo que la anotación de tales documentos está supeditada a un plazo para el ejercicio del derecho, ello hace suponer que la función que cumple el presente deber formal no es el de probar la existencia de este, sino únicamente exteriori-zar su ejercicio.

Además, cabe indicar que la Ley Nº 29214 dispone que para ejercer el derecho al crédito fi scal los comprobantes de pago deben ser anotados en cualquier momento por el sujeto del impuesto en su Registro de Compras. Añade que el mencionado registro deberá estar legali-zado antes de su uso y reunir los requisitos previstos en el Reglamento.

Dicha disposición, a su vez, ha sido complementada por la Ley Nº 29215, cuando esta-blece que los comprobantes de pago y documentos deberán haber sido anotados por el su-jeto del impuesto en su Registro de Compras en las hojas que correspondan al mes de su emisión o pago del impuesto, según sea el caso, o en el que corresponda a los 12 meses siguientes, debiéndose ejercer en el periodo al que corresponde la hoja en la que dicho com-probante o documento hubiese sido anotado.

Al respecto, de acuerdo a lo establecido por el Tribunal Fiscal en la Resolución Nº 1580-5-2009, que constituye de observancia obligatoria, “(…) se aprecia de la citada regulación que el ejercicio del crédito fi scal y la anotación no son actos que puedan hacerse en forma separada, sino que por el contrario, las normas han previsto que el ejercicio del derecho al

(18) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., pp. 303-304.

24

CONTADORES & EMPRESAS

crédito fi scal debe hacerse en el periodo al que corresponda la hoja en la que el compro-bante o documento hubiese sido anotado”. Asimismo, el Colegiado añade que: “El deber de anotar las operaciones en el registro de compras está sometido a los plazos previs-to por el artículo 2 de la Ley Nº 29215 (…) y que el derecho al crédito fi scal debe ser ejerci-do en el periodo en que se anotó dicho comprobante o documento, de lo contrario, se per-derá el citado derecho”.

Así pues, podemos concluir que la anotación se hace en el mes de emisión del documen-to o del pago o dentro de los doce (12) meses siguientes, y el ejercicio del crédito fi scal en el periodo en que se haya realizado la anotación.

Por su parte, cabe destacar que la Ley Nº 29214 ha dispuesto que el incumplimiento par-cial, tardío o defectuoso de los deberes formales relacionados con el Registro de Compras, no implicará la pérdida del derecho al crédito fi scal, el que se ejercerá en el periodo al que co-rresponda la anotación del comprobante de pago, ello sin perjuicio de las sanciones aplica-bles a las infracciones que pudieran haberse confi gurado.

Así pues, la legalización del Registro de Compras ya no será más un requisito sin el cual no se pueda ejercer el derecho al crédito fi scal. De acuerdo con el criterio contenido en la ya citada Resolución del Tribunal Fiscal Nº 1580-5-2009, el incumplimiento parcial, tardío o de-fectuoso de tal requisito no determina la pérdida del crédito fi scal, ni tampoco su diferimiento, porque tal derecho se debe ejercer en el periodo de emisión del comprobante de pago, en el mes de pago o dentro de los doce (12) meses siguientes.

En relación con ello conviene destacar lo que debería entenderse por incumplimiento (o mejor dicho, cumplimiento) parcial, tardío o defectuoso:

Cumplimiento parcial: implica que dentro de los plazos para entregar cierta información o cumplir ciertos requisitos norma-tivos, no se llega a completar del todo, existiendo una parte de requisitos que no se llegaron a cumplir o ejecutar.

Cumplimiento tardío: su manifestación acontece cuando se cumple de manera extemporánea con lo dispuesto por la norma-tiva, o, lo que es lo mismo, fuera de fecha.

Cumplimiento defectuoso: el cumplimiento de los requisitos normativos se produce de una manera indebida o con errores.

25

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

Sin perjuicio de todo lo antes señalado, nótese que el artículo 2 de la Ley Nº 29215 anula la posibilidad de aplicar la prevalencia de la sustancia sobre la forma cuando el contribuyen-te no puede ejercer el derecho al crédito fi scal dentro de los plazos antes señalados, en cuyo caso perderá el derecho al crédito fi scal.

• Aplicación de las Leyes N°s 29214 y 29215 a periodos anteriores a su vigencia

Según lo dispuesto en la Única Disposición Final de la Ley Nº 29214, por la cual se modifi -ca el artículo 19 de la Ley del IGV relativo a los requisitos formales para el uso del crédito fi s-cal, dicha Ley regirá a partir del día siguiente de su publicación en el diario ofi cial El Peruano y se aplicará, incluso, a las fi scalizaciones de la Sunat en curso y a los procesos administrativos y/o contenciosos tributarios en trámite, sea ante la Sunat o ante el Tribunal Fiscal.

Por su parte, la Primera Disposición Complementaria Transitoria y Final de la Ley Nº 29215, dispuso que para los periodos anteriores a la vigencia de dicha ley el incum-plimiento o el cumplimiento parcial, tardío o defectuoso de los deberes formales relacio-nados con el Registro de Compras, no implica la pérdida del derecho al crédito fiscal. Esta disposición se aplicaría incluso a los procesos administrativos y/o jurisdiccionales sea ante la Sunat, el Tribunal Fiscal, el Poder Judicial o el Tribunal Constitucional, así como a las fiscalizaciones en trámite y a las situaciones que no hayan sido objeto de al-guna fiscalización o verificación por parte de la Administración Tributaria que estén referidas a dichos periodos.

Adicionalmente, ha precisado que la aplicación de lo dispuesto en el párrafo anterior no generará la devolución ni la compensación de los pagos que se hubiesen efectuado.

De otro lado, en el caso de la Segunda Disposición Complementaria Transitoria y Final de la Ley Nº 29215, esta señaló que, excepcionalmente, en el caso de que se hubiera ejercido el derecho al crédito fi scal con base en un comprobante de pago o documento que sustente dicho derecho no anotado, anotado defectuosamente en el Registro de Compras o emitido en sustitución de otro anulado, el derecho se entenderá válidamente ejercido siempre que se cumplan con los siguientes requisitos:

1) Que se cuente con los comprobantes de pago que sustenten la adquisición.2) Que se haya cumplido con pagar el monto de las operaciones consignadas en los com-

probantes de pago, usando medios de pago cuando corresponda.3) Que la importación o adquisición de los bienes, servicios o contrato de construcción, ha-

yan sido oportunamente declaradas por el sujeto del impuesto en las declaraciones jura-das mensuales presentadas dentro del plazo establecido por la Administración Tributaria para el cumplimiento de las obligaciones tributarias.

4) Que los comprobantes hayan sido anotados en libros auxiliares u otros libros contables, tratándose de comprobantes no anotados o anotados defectuosamente en el Registro de Compras.

5) Que el comprobante de pago emitido en sustitución del originalmente emitido, se encuen-tre anotado en el Registro de Ventas del proveedor y en el Registro de Compras o en libros auxiliares u otros libros contables del adquirente o usuario, tratándose de compro-bantes emitidos en sustitución de otros anulados.

26

CONTADORES & EMPRESAS

6) A efectos de la utilización de servicios de no domiciliados bastará con acreditarse el cum-plimiento del pago del impuesto.Con relación a tales disposiciones, entendemos que la aplicación de las Leyes N°s 29214

y 29215 a las fi scalizaciones en curso, o a los procedimientos anteriores en trámite, no gene-ra un efecto retroactivo, pues de una interpretación constitucional de las indicadas normas no se advierte que añadan nada que no esté comprendido dentro del ámbito material de aque-llas que regulan el ejercicio del crédito fi scal en la Ley del IGV y en su Reglamento anterior(19).

En efecto, de acuerdo con Gamba Valega(20) “(…) una interpretación de las normas del IGV de acorde con el principio de capacidad económica, nos lleva a la conclusión irremedia-ble, según la cual no es posible condicionar la deducción del crédito fi scal al cumplimiento de una formalidad, cuando el contribuyente se encuentra en condiciones de acreditar la ‘reali-dad’ de la operación por medios probatorios distintos de los indicados en la Ley. Esta conclu-sión es predicable no solo del régimen actual, sino también del régimen anterior a las Leyes N°s 29214 y 29215 (…) Así pues, debemos recordar que las formalidades establecidas para la deducción del crédito fi scal, si bien coadyuvan a mejorar el control fi scal, no constituyen un fi n en sí mismo, de tal suerte que estas deben guardar una debida proporción con el fi n que pretenden alcanzar. Cualquier interpretación contraria afecta, pues, el principio de capacidad económica y, por ende, al texto constitucional”.

• Comprobantes de pago que omitan consignar de modo discriminado el IGV o este sea equivocadoDe acuerdo con el tercer párrafo del inciso c) del artículo 19 de la Ley del IGV, cuando en

el comprobante de pago se hubiere omitido consignar de forma separada el monto del im-puesto, estando obligado a ello, o, en su caso, se hubiere consignado por un monto equivo-cado, procederá la subsanación conforme a lo dispuesto en el Reglamento, añadiendo que el crédito fi scal solo podrá aplicarse a partir del mes en que se efectúe tal subsanación.

Al respecto, el numeral 7 del artículo 6 del Reglamento de la Ley del IGV precisa los me-canismos para poder subsanar el error de los comprobantes de pago en el cual se consigna un monto del impuesto equivocado, señalándose que en dicho caso se deberá anular el com-probante de pago y emitir uno nuevo. En caso ello no sea posible, en su defecto se procede-rá de la siguiente manera:

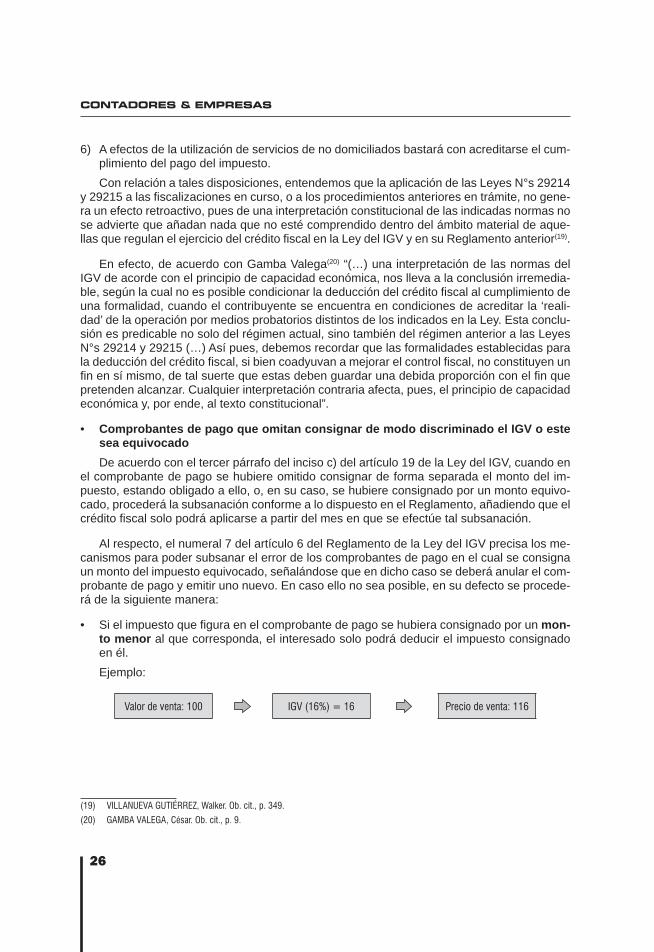

• Si el impuesto que fi gura en el comprobante de pago se hubiera consignado por un mon-to menor al que corresponda, el interesado solo podrá deducir el impuesto consignado en él.Ejemplo:

Valor de venta: 100 IGV (16%) = 16 Precio de venta: 116

(19) VILLANUEVA GUTIÉRREZ, Walker. Ob. cit., p. 349.

(20) GAMBA VALEGA, César. Ob. cit., p. 9.

27

Reglas para utilizar el crédito fiscaleglas para utilizar el crédito fiscal

En dicho caso, quien recepciona la factura solo podrá utilizar como crédito fi scal el im-puesto considerado en el comprobante de pago, esto es, 16.

• Si el impuesto que fi gura es por un monto mayor procederá la deducción únicamente hasta el monto del impuesto que corresponda.Ejemplo:

Valor de venta: 100 IGV (20%) = 20 Precio de venta: 120

En este caso, quien recepciona la factura solo podrá utilizar como crédito fi scal el monto del impuesto que debería haber correspondido, lo que signifi ca que aun cuando haya desem-bolsado efectivamente 20, el fi sco únicamente aceptará como crédito fi scal el monto de 18, equivalente a la tasa vigente del IGV.

• Comprobantes de pago emitidos por sujetos no domiciliadosDe acuerdo al cuarto párrafo del inciso c) del artículo 19 de la Ley del IGV, tratándo-

se de los comprobantes de pago emitidos por sujetos no domiciliados, no será de aplica-ción lo dispuesto en los incisos a) y b) del citado artículo, esto es, lo referido a la discrimi-nación del IGV soportado en las adquisiciones, así como la identifi cación plena del emisor, respectivamente.