Relaciones de las Tasas de Interés en Uruguay - um.edu.uy · PDF fileshocks externos...

29

131 Revista de Ciencias Empresariales y Economía # Documento basado en el trabajo monográfico para obtener el título de Master en Finanzas de la Universidad de Montevideo. Resumen En los últimos años se ha visto un importante flujo de capital hacia los países de América Latina, ya sea como inversión extranjera directa o como efecto portafolio. En este trabajo, nos centraremos en el segundo efecto. El objetivo es establecer las diferentes condiciones que enfrenta un inversor internacional que tiene la opción de invertir en Uruguay como en cualquier otro país. Se identifican el premio por riesgo país y el premio por riesgo cambiario, más las expectativas de devaluación de la descomposición del diferencial de tasas de interés. El trabajo concluye que el efecto de la inflación se refleja más claramente en el largo plazo, en tanto las predicciones de inflación resultan más precisas en dicha frecuencia. Con respecto a la comparación entre tasas nominales en pesos y en dólares, se muestra que las tasas en moneda nacional presentan en todos los casos un componente de riesgo cambiario, aún cuando los agentes posean expectativas de apreciación de la moneda local. Abstract We have seen in recent years an important flow of capital toward Latin American countries, either as foreign direct investment or as portfolio investment. This paper focuses in the second effect. The purpose of this work is to establish the different conditions faced by an international investor who has the option to invest in Uruguay as in another economy. We identify the country risk and the ex- change risk premia, plus the expectations of devaluation, from the decomposition of the interest rate differentials. We conclude that the inflation effect is observed more clearly in the long run, given that inflation predictions are more accurate at that frequency. With respect to the comparison between nominal rates in pesos and dollars, we show that in all cases the rates in local currency present an ex- change risk premium, even when the agents have expectations of domestic currency appreciation. Relaciones de las Tasas de Interés en Uruguay María José Cabrera y María José Zerbino #

Transcript of Relaciones de las Tasas de Interés en Uruguay - um.edu.uy · PDF fileshocks externos...

131

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

# Documento basado en el trabajo monográfico para obtener el título de Master en Finanzas de la Universidad de Montevideo.

ResumenEn los últimos años se ha visto un importante flujo de capital hacia los países de América Latina, ya sea como inversión extranjera directa o como efecto portafolio. En este trabajo, nos centraremos en el segundo efecto. El objetivo es establecer las diferentes condiciones que enfrenta un inversor internacional que tiene la opción de invertir en Uruguay como en cualquier otro país. Se identifican el premio por riesgo país y el premio por riesgo cambiario, más las expectativas de devaluación de la descomposición del diferencial de tasas de interés. El trabajo concluye que el efecto de la inflación se refleja más claramente en el largo plazo, en tanto las predicciones de inflación resultan más precisas en dicha frecuencia. Con respecto a la comparación entre tasas nominales en pesos y en dólares, se muestra que las tasas en moneda nacional presentan en todos los casos un componente de riesgo cambiario, aún cuando los agentes posean expectativas de apreciación de la moneda local.

AbstractWe have seen in recent years an important flow of capital toward Latin American countries, either as foreign direct investment or as portfolio investment. This paper focuses in the second effect. The purpose of this work is to establish the different conditions faced by an international investor who has the option to invest in Uruguay as in another economy. We identify the country risk and the ex-change risk premia, plus the expectations of devaluation, from the decomposition of the interest rate differentials. We conclude that the inflation effect is observed more clearly in the long run, given that inflation predictions are more accurate at that frequency. With respect to the comparison between nominal rates in pesos and dollars, we show that in all cases the rates in local currency present an ex-change risk premium, even when the agents have expectations of domestic currency appreciation.

Relaciones de las Tasas de Interés en Uruguay

María José Cabrera y María José Zerbino#

132

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Introducción

En los últimos años se ha visto un importante flujo de capital hacia los países de América Latina, ya sea como inversión extranjera directa o como efecto portafolio. En este trabajo, nos centraremos en el segundo efecto mencionado.

El objetivo es establecer las diferentes condiciones que enfrenta un inversor internacional que tiene la opción de invertir en Uruguay como en cualquier otro país extranjero. Por supuesto que aquél que decide salir de su país para invertir en otro, está buscando oportunidades: obtener un diferencial de tasas positivo que compense el mayor riesgo asumido.

Por lo tanto, trataremos de identificar el premio por riesgo país y el premio por riesgo cambiario más las expectativas de devaluación de la descomposición del diferencial de tasas de interés. Con esto lle-garemos a saber si la información recogida en el diferencial de tasas de interés refleja adecuadamente el riesgo país y el riesgo cambiario.

La estructura de este trabajo es la siguiente: en la parte 1 se analizan las tasas en dólares de Uruguay, el riesgo país y sus determinantes. En la parte 2 se estudia el diferencial de tasas de interés entre las tasas nominales en pesos y las nominales en dólares, ambas del Uruguay. La parte 3 se focaliza en la comparación de las curvas en pesos nominales y en unidades indexadas. En la parte 4, se presentan relaciones de arbitraje con las tasas de interés real. En la parte 5, se plantea una regresión para ver la incidencia en la tasa en moneda nacional. Por último, se presentan las conclusiones.

Parte 1: ¿De qué dependen las tasas en dólares en Uruguay?

Partimos de la hipótesis de que las tasas en dólares en Uruguay dependen de las tasas en dólares de EE.UU., considerado país libre de riesgo, más una prima de riesgo. Esta prima de riesgo, refleja el premio exigido por los inversores por invertir en un país con mayor riesgo que EE.UU.

Siendo:

= tasa de interés en dólares en Uruguay = tasa de interés en dólares en EE.UU. = prima por riesgo

En este sentido, es necesario entender qué es esa prima por riesgo, cómo se mide y de qué factores depende.

¿Cómo medir la prima por riesgo o spread?

Un buen indicador para medir el precio del riesgo, es la diferencia (o spread) del rendimiento entre los bonos emitidos por un país con riesgo y el rendimiento de los bonos de Estados Unidos, considerado país libre de riesgo, ambos emitidos en la misma moneda.

En principio dicho diferencial se compone de dos términos: el “premio por riesgo”, que refleja la posibilidad de que un país no pague su deuda en las condiciones pactadas, y el “premio por transacción”, que refleja el costo y riesgo de trasladar activos entre países y se relaciona a temas tales como el control de capitales, régimen tributario, comisiones y tarifas diferenciales, así como el riesgo de cambios regulatorios o de condi-ciones de mercado que puedan afectar el costo de transacción.

El “spread” es una variable fundamental en los países emergentes, dado que representa un mayor costo de

133

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

financiamiento con relación al de los países desarrollados

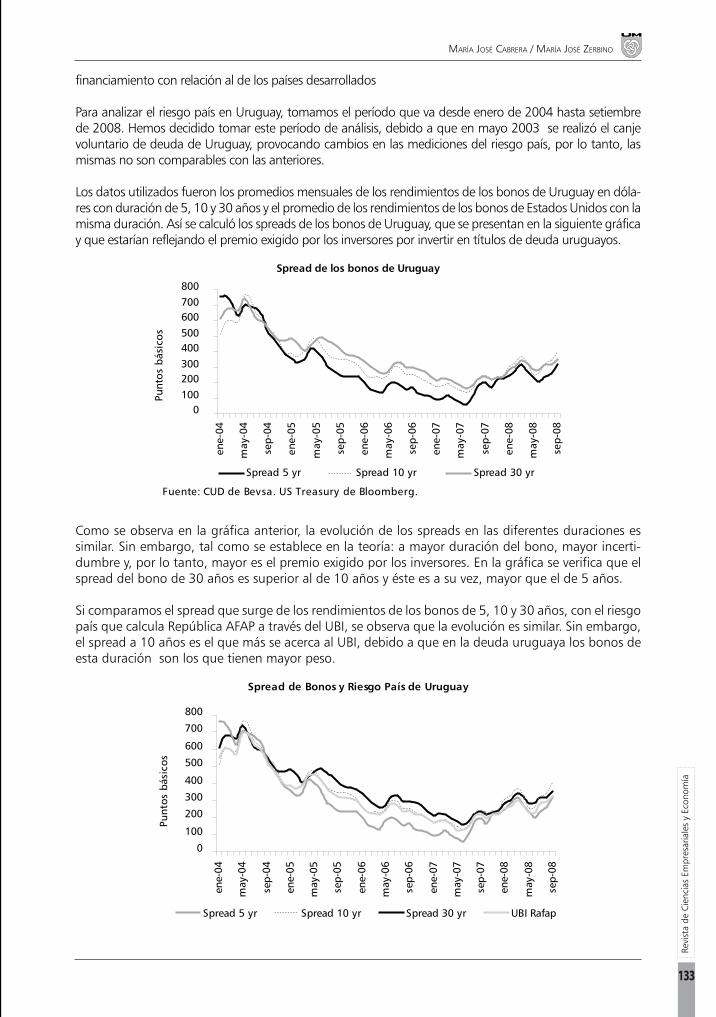

Para analizar el riesgo país en Uruguay, tomamos el período que va desde enero de 2004 hasta setiembre de 2008. Hemos decidido tomar este período de análisis, debido a que en mayo 2003 se realizó el canje voluntario de deuda de Uruguay, provocando cambios en las mediciones del riesgo país, por lo tanto, las mismas no son comparables con las anteriores.

Los datos utilizados fueron los promedios mensuales de los rendimientos de los bonos de Uruguay en dóla-res con duración de 5, 10 y 30 años y el promedio de los rendimientos de los bonos de Estados Unidos con la misma duración. Así se calculó los spreads de los bonos de Uruguay, que se presentan en la siguiente gráfica y que estarían reflejando el premio exigido por los inversores por invertir en títulos de deuda uruguayos.

0100200300400500600700800

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

Fuente: CUD de Bevsa. US Treasury de Bloomberg.

Punt

os b

ásic

os

Spread 5 yr Spread 10 yr Spread 30 yr

Spread de los bonos de Uruguay

Como se observa en la gráfica anterior, la evolución de los spreads en las diferentes duraciones es similar. Sin embargo, tal como se establece en la teoría: a mayor duración del bono, mayor incerti-dumbre y, por lo tanto, mayor es el premio exigido por los inversores. En la gráfica se verifica que el spread del bono de 30 años es superior al de 10 años y éste es a su vez, mayor que el de 5 años.

Si comparamos el spread que surge de los rendimientos de los bonos de 5, 10 y 30 años, con el riesgo país que calcula República AFAP a través del UBI, se observa que la evolución es similar. Sin embargo, el spread a 10 años es el que más se acerca al UBI, debido a que en la deuda uruguaya los bonos de esta duración son los que tienen mayor peso.

0

100

200

300

400

500

600

700

800

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

Punt

os b

ásic

os

Spread 5 yr Spread 10 yr Spread 30 yr UBI Rafap

Spread de Bonos y Riesgo País de Uruguay

134

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

De esta manera, es necesario entender de qué depende el riesgo país y cuáles son sus determinan-tes.

Marco analítico: El premio por riesgo en el equilibrio general

Partimos del supuesto en que todos los agentes son neutrales al riesgo. En este sentido, se fijan sola-mente en el retorno esperado de los instrumentos independientemente del nivel de riesgo asumido. Por lo tanto, la condición de arbitraje entre un activo riesgoso y otro libre de riesgo de la misma duración establece que el rendimiento esperado de ambos activos es igual:

Siendo: es el rendimiento del instrumento libre de riesgo,

es el rendimiento prometido por el activo riesgoso, es la probabilidad de que el emisor entre en cesación de pagos (“default”), es el porcentaje de recupero de los pagos prometidos en el caso de “default”.

Despejando (1 + i) de la relación anterior, se tiene que

ó (1)

Si la probabilidad de “default” tiende a cero, (p=0), entonces el rendimiento del activo “riesgoso” tiende al del activo libre de riesgo.

Tomando logaritmos a la ecuación (1) y aproximando “log(1 + x)” a “x”, se tiene que

donde es función tanto de la probabilidad de default “p” como de (porcentaje de recupero de los pagos prometidos en caso de default).

Sin embargo, en la realidad los inversores son aversos al riesgo y, por lo tanto, van a exigir un premio por invertir en un activo que no es considerado libre de riesgo. Este premio, denominado spread o premio por riesgo país, depende de una serie de determinantes que analizaremos a continuación.

Determinantes del riesgo país

Para analizar los determinantes del riesgo país, tomamos como punto de partida la investigación realizada por el Departamento de Estudios de República AFAP en el año 2001, denominado “El Spread Soberano: La Evidencia Empírica del Caso Uruguayo”. En este trabajo, se estudiaron los determinantes del riesgo país de Uruguay, y se plantea como hipótesis que hay cuatro aspectos fundamentales que determinan el nivel del spread de Uruguay, cada uno de los cuales puede ser medido por diversas variables alternativas (entre paréntesis):

performance de la economía doméstica y el nivel de inestabilidad (indicadores de solvencia y 1. liquidez, crecimiento e inflación).

shocks externos (términos de intercambio, tipo de cambio real, tasas de interés internacionales).2.

factores de contagio regionales e internacionales (spread de los países latinoamericanos, spread 3. de los países emergentes).

135

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

restricciones del sector externo (crecimiento de las exportaciones, saldo en cuenta corriente so-4. bre PIB, Reservas internacionales netas sobre importaciones, deuda externa como porcentaje del producto, tipo de cambio real).

En este sentido, de acuerdo al trabajo de RAFAP el spread depende de:

la estabilidad interna (medida a través de la inflación),•

la solvencia financiera medida por el desequilibrio fiscal (medida a través del déficit fiscal/PIB), •

el sector externo (medida a través del Tipo de Cambio Real), •

la situación financiera regional (medido a través del EMBI)•

la situación financiera internacional (medido a través del rendimiento del bono a 10 años del •tesoro norteamericano).

El objetivo de nuestro trabajo, es ver si las relaciones encontradas para el período analizado por Re-pública AFAP (1994-2001) se mantienen para nuestro período de análisis que va desde enero 2004 a setiembre 2008.

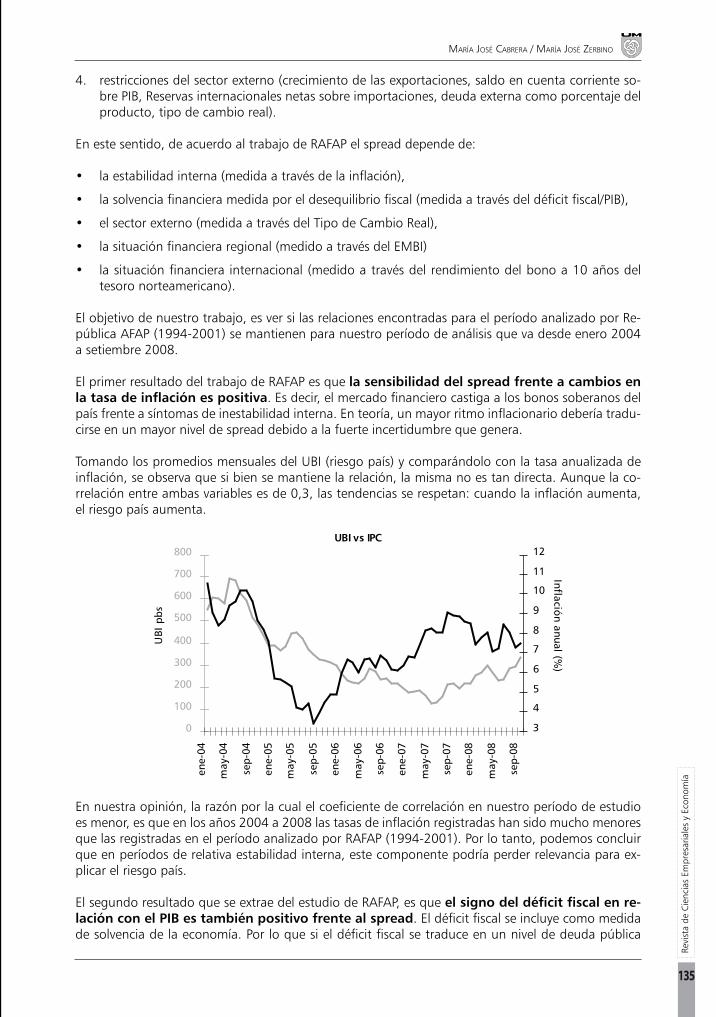

El primer resultado del trabajo de RAFAP es que la sensibilidad del spread frente a cambios en la tasa de inflación es positiva. Es decir, el mercado financiero castiga a los bonos soberanos del país frente a síntomas de inestabilidad interna. En teoría, un mayor ritmo inflacionario debería tradu-cirse en un mayor nivel de spread debido a la fuerte incertidumbre que genera.

Tomando los promedios mensuales del UBI (riesgo país) y comparándolo con la tasa anualizada de inflación, se observa que si bien se mantiene la relación, la misma no es tan directa. Aunque la co-rrelación entre ambas variables es de 0,3, las tendencias se respetan: cuando la inflación aumenta, el riesgo país aumenta.

0

100

200

300

400

500

600

700

800

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

UBI

pbs

3

4

5

6

7

8

9

10

11

12

Inflación anual (%)

UBI vs IPC

En nuestra opinión, la razón por la cual el coeficiente de correlación en nuestro período de estudio es menor, es que en los años 2004 a 2008 las tasas de inflación registradas han sido mucho menores que las registradas en el período analizado por RAFAP (1994-2001). Por lo tanto, podemos concluir que en períodos de relativa estabilidad interna, este componente podría perder relevancia para ex-plicar el riesgo país.

El segundo resultado que se extrae del estudio de RAFAP, es que el signo del déficit fiscal en re-lación con el PIB es también positivo frente al spread. El déficit fiscal se incluye como medida de solvencia de la economía. Por lo que si el déficit fiscal se traduce en un nivel de deuda pública

136

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

creciente e insostenible, podría implicar que los inversionistas exijan un mayor premio por riesgo por el eventual aumento en la probabilidad de default. En este sentido, si aumenta el ratio provoca un incremento del spread.

Para el período de nuestro análisis, tomamos los datos anuales de déficit fiscal como porcentaje del PIB y el promedio anual del UBI. En el siguiente cuadro se observa, que cuando el déficit es mayor, el UBI también es mayor. La correlación entre ambas variables es muy grande (0,99).

DF/PBI annual UBI*2004 -2,4 5622005 -1,6 3692006 -0,9 236

(*) UBI promedio anual

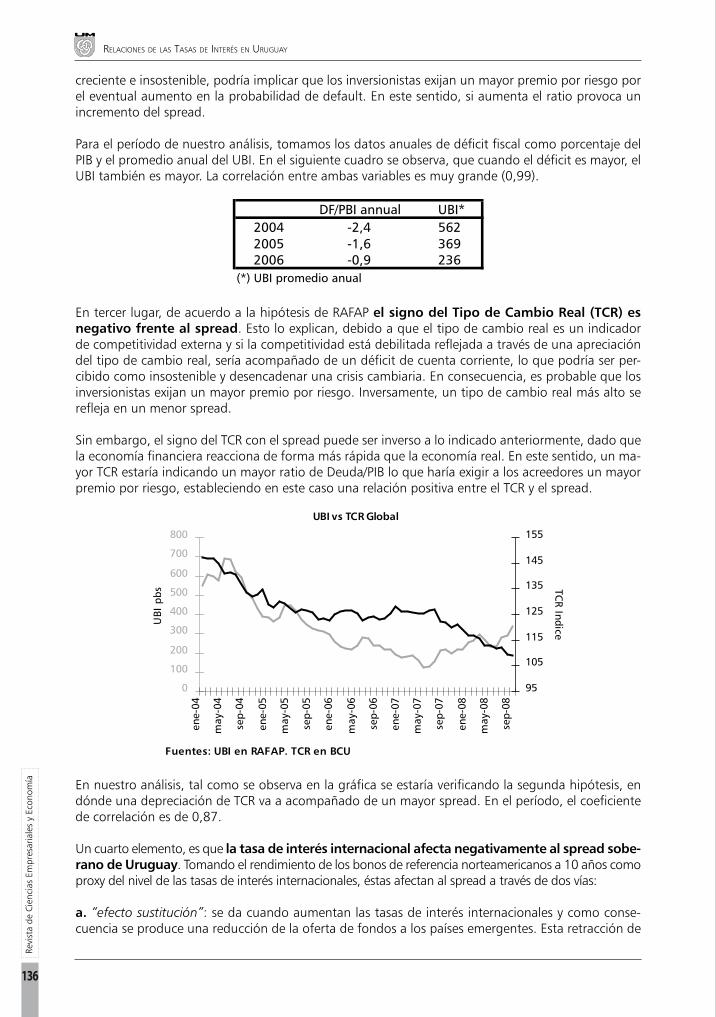

En tercer lugar, de acuerdo a la hipótesis de RAFAP el signo del Tipo de Cambio Real (TCR) es negativo frente al spread. Esto lo explican, debido a que el tipo de cambio real es un indicador de competitividad externa y si la competitividad está debilitada reflejada a través de una apreciación del tipo de cambio real, sería acompañado de un déficit de cuenta corriente, lo que podría ser per-cibido como insostenible y desencadenar una crisis cambiaria. En consecuencia, es probable que los inversionistas exijan un mayor premio por riesgo. Inversamente, un tipo de cambio real más alto se refleja en un menor spread.

Sin embargo, el signo del TCR con el spread puede ser inverso a lo indicado anteriormente, dado que la economía financiera reacciona de forma más rápida que la economía real. En este sentido, un ma-yor TCR estaría indicando un mayor ratio de Deuda/PIB lo que haría exigir a los acreedores un mayor premio por riesgo, estableciendo en este caso una relación positiva entre el TCR y el spread.

UBI vs TCR Global

0

100

200

300

400

500

600

700

800

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

Fuentes: UBI en RAFAP. TCR en BCU

UBI

pbs

95

105

115

125

135

145

155

TCR Indice

En nuestro análisis, tal como se observa en la gráfica se estaría verificando la segunda hipótesis, en dónde una depreciación de TCR va a acompañado de un mayor spread. En el período, el coeficiente de correlación es de 0,87.

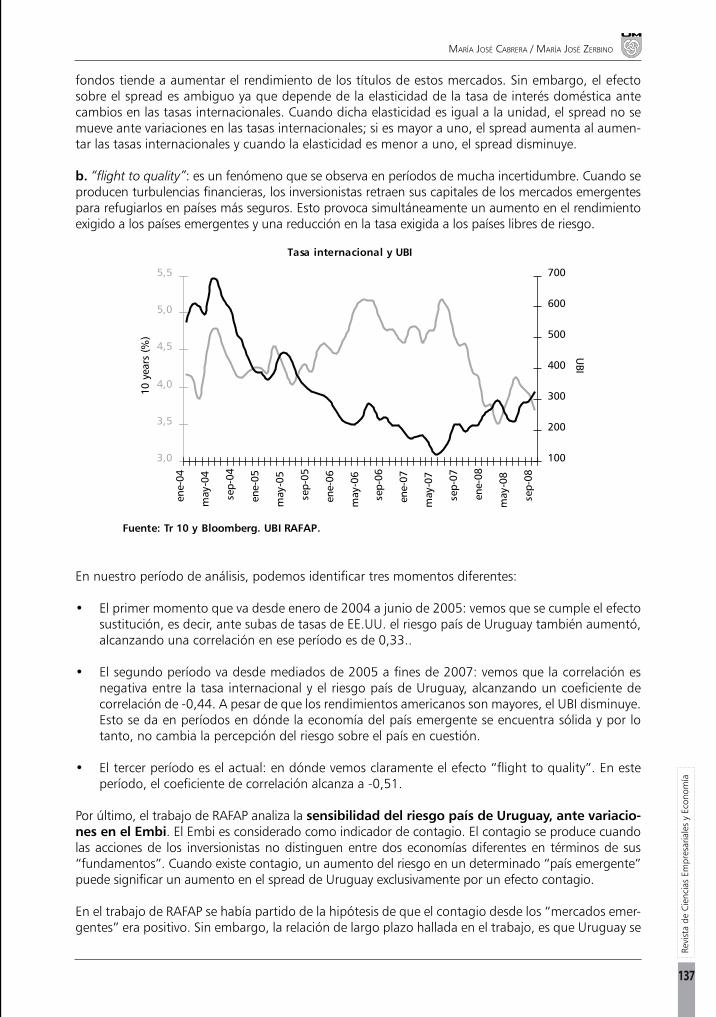

Un cuarto elemento, es que la tasa de interés internacional afecta negativamente al spread sobe-rano de Uruguay. Tomando el rendimiento de los bonos de referencia norteamericanos a 10 años como proxy del nivel de las tasas de interés internacionales, éstas afectan al spread a través de dos vías:

a. “efecto sustitución”: se da cuando aumentan las tasas de interés internacionales y como conse-cuencia se produce una reducción de la oferta de fondos a los países emergentes. Esta retracción de

137

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

fondos tiende a aumentar el rendimiento de los títulos de estos mercados. Sin embargo, el efecto sobre el spread es ambiguo ya que depende de la elasticidad de la tasa de interés doméstica ante cambios en las tasas internacionales. Cuando dicha elasticidad es igual a la unidad, el spread no se mueve ante variaciones en las tasas internacionales; si es mayor a uno, el spread aumenta al aumen-tar las tasas internacionales y cuando la elasticidad es menor a uno, el spread disminuye.

b. “flight to quality”: es un fenómeno que se observa en períodos de mucha incertidumbre. Cuando se producen turbulencias financieras, los inversionistas retraen sus capitales de los mercados emergentes para refugiarlos en países más seguros. Esto provoca simultáneamente un aumento en el rendimiento exigido a los países emergentes y una reducción en la tasa exigida a los países libres de riesgo.

Tasa internacional y UBI

3,0

3,5

4,0

4,5

5,0

5,5

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08Fuente: Tr 10 y Bloomberg. UBI RAFAP.

10 y

ears

(%

)

100

200

300

400

500

600

700

UBI

En nuestro período de análisis, podemos identificar tres momentos diferentes:

El primer momento que va desde enero de 2004 a junio de 2005: vemos que se cumple el efecto •sustitución, es decir, ante subas de tasas de EE.UU. el riesgo país de Uruguay también aumentó, alcanzando una correlación en ese período es de 0,33..

El segundo período va desde mediados de 2005 a fines de 2007: vemos que la correlación es •negativa entre la tasa internacional y el riesgo país de Uruguay, alcanzando un coeficiente de correlación de -0,44. A pesar de que los rendimientos americanos son mayores, el UBI disminuye. Esto se da en períodos en dónde la economía del país emergente se encuentra sólida y por lo tanto, no cambia la percepción del riesgo sobre el país en cuestión.

El tercer período es el actual: en dónde vemos claramente el efecto “flight to quality”. En este •período, el coeficiente de correlación alcanza a -0,51.

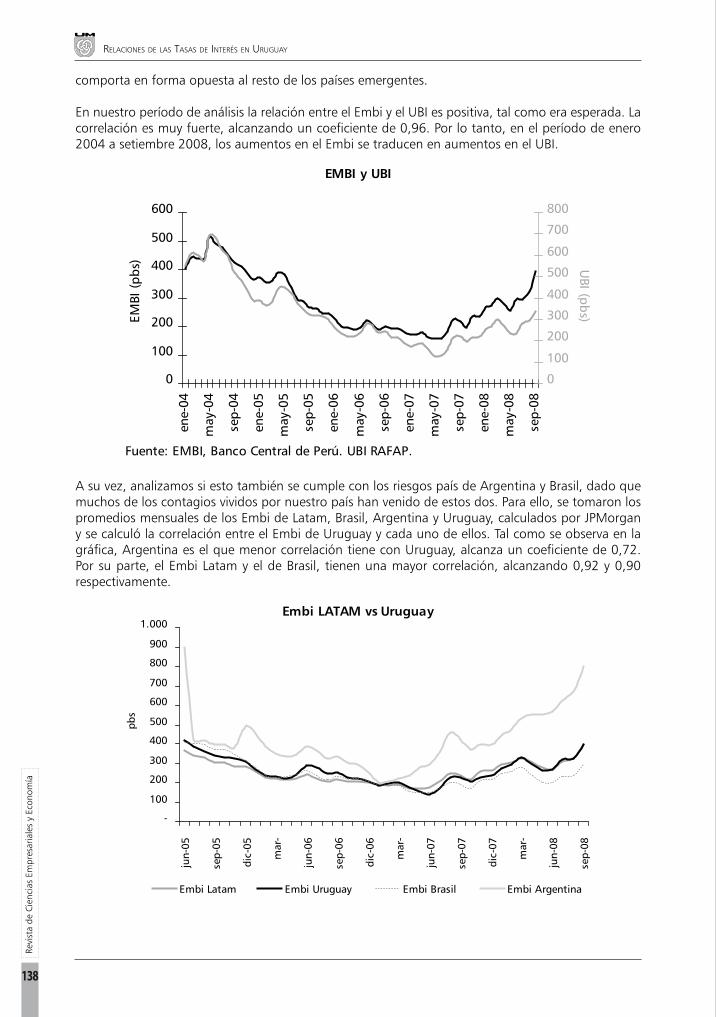

Por último, el trabajo de RAFAP analiza la sensibilidad del riesgo país de Uruguay, ante variacio-nes en el Embi. El Embi es considerado como indicador de contagio. El contagio se produce cuando las acciones de los inversionistas no distinguen entre dos economías diferentes en términos de sus “fundamentos”. Cuando existe contagio, un aumento del riesgo en un determinado “país emergente” puede significar un aumento en el spread de Uruguay exclusivamente por un efecto contagio.

En el trabajo de RAFAP se había partido de la hipótesis de que el contagio desde los “mercados emer-gentes” era positivo. Sin embargo, la relación de largo plazo hallada en el trabajo, es que Uruguay se

138

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

comporta en forma opuesta al resto de los países emergentes.

En nuestro período de análisis la relación entre el Embi y el UBI es positiva, tal como era esperada. La correlación es muy fuerte, alcanzando un coeficiente de 0,96. Por lo tanto, en el período de enero 2004 a setiembre 2008, los aumentos en el Embi se traducen en aumentos en el UBI.

EMBI y UBI

0

100

200

300

400

500

600

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

Fuente: EMBI, Banco Central de Perú. UBI RAFAP.

EMBI

(pb

s)

0

100

200

300

400

500

600

700

800

UBI (pbs)

A su vez, analizamos si esto también se cumple con los riesgos país de Argentina y Brasil, dado que muchos de los contagios vividos por nuestro país han venido de estos dos. Para ello, se tomaron los promedios mensuales de los Embi de Latam, Brasil, Argentina y Uruguay, calculados por JPMorgan y se calculó la correlación entre el Embi de Uruguay y cada uno de ellos. Tal como se observa en la gráfica, Argentina es el que menor correlación tiene con Uruguay, alcanza un coeficiente de 0,72. Por su parte, el Embi Latam y el de Brasil, tienen una mayor correlación, alcanzando 0,92 y 0,90 respectivamente.

Embi LATAM vs Uruguay

-

100

200

300

400

500

600

700

800

900

1.000

jun-

05

sep-

05

dic-

05

mar

-

jun-

06

sep-

06

dic-

06

mar

-

jun-

07

sep-

07

dic-

07

mar

-

jun-

08

sep-

08

pbs

Embi Latam Embi Uruguay Embi Brasil Embi Argentina

139

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

1. Frankel y Okongwu (1995) “Liberalized Portfolio Capital Inflows in Emerging Markets: Sterilization, Expectations, and the Incompleteness of Interest Rate Convergence”, NBER Working Paper No. W5156.

Parte 2: Curva de tasas de interés nominal en pesos uruguayos y curva de tasas de interés nominal en dólares (en Uruguay)

Descomposición del diferencial de tasa de interés bajo paridad descubierta

En esta sección estudiaremos la relación existente entre las tasas nominales en pesos y en dólares en Uruguay. Para ello, trataremos de verificar si se cumple la descomposición del diferencial de tasas de interés.

Ya que en nuestro país no existe un mercado fluido de contratos forwards, como cobertura de riesgo cambiario, utilizaremos la paridad de tasas descubierta.

La condición de paridad descubierta es:

Donde: i = tasa de interés nominal en M/N i* = tasas de interés nominal de EE.UU. S0 = tipo de cambio UYP/USD spot Se = tipo de cambio UYP/USD futuro esperado

Esta relación también se puede escribir como:

Donde Se corresponde a la variación esperada en el tipo de cambio.

Esta definición asume neutralidad al riesgo. Pero como los inversores son aversos al riesgo, es ne-cesario agregarle un premio por riesgo ya que los inversores demandarán un retorno mayor que el diferencial de tasas por el hecho de poseer una moneda diferente al dólar. Por lo tanto la ecuación sería:

A partir de esta condición de paridad teórica que deben cumplir las tasas de interés, procedemos a revisar las distintas posibilidades de descomposición de tasas de interés para el caso uruguayo, en base a la información disponible.

A continuación construimos el diferencial de tasa de interés bajo paridad descubierta siguiendo la propuesta de Frankel y Okongwu (1995)1:

En dónde:

(CUD – LIBOR): premio por riesgo país(ITLUP – CUD - Se): premio por riesgo cambiario

Se: variación esperada del tipo de cambio nominal

Tomamos los datos mensuales de las tasas en dólares en Uruguay (CUD, publicada por BEVSA), las tasas en pesos (ITLUP, también publicada por BEVSA) y la tasa Libor (publicada por Bloomberg), para el período de enero 2004 a setiembre 2008.

Presentamos ahora los resultados obtenidos para el horizonte de 3 meses y 1 año.

140

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Horizonte de 3 meses

El análisis de la descomposición de tasas, lo realizamos en dos etapas. En primer lugar, estudiamos el primer componente de la ecuación: comparamos la tasa en dólares (CUD) y la Libor a 3 meses, para encontrar el diferencial que es proxy a riesgo país. Esto se observa en la siguiente gráfica.

Tasas CUD y LIBOR 3M

-1

0

1

2

3

4

5

6

7

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

%

CUD LIBOR Diferencial

Esta gráfica muestra que la CUD estuvo por encima de la Libor desde enero del 2004 hasta febrero del 2005, pasando luego a estar prácticamente en el mismo nivel hasta enero de 2008, donde vuelve la CUD a estar bastante por encima de la Libor. La existencia de una prima por riesgo negativa o nula a partir de febrero de 2005 puede explicarse por varias razones. En primer lugar, en ese período la Reserva Federal de EE.UU. aumentó la tasa de interés de los fondos federales en reiteradas ocasiones. Además, este fue un período de gran liquidez mundial, lo que hizo que grandes flujos de capitales extranjeros buscaran mejores oportunidades de inversión en mercados emergentes, como Uruguay, lo que provocó una disminución o al menos evitó, un aumento de las tasas locales ante aumentos de las tasas de interés internacionales. Otro factor es que a partir del 2005 el sistema financiero uru-guayo comenzó una competencia agresiva por la colocación de créditos, luego de algunos años de restricción del mismo, debido a la crisis del 2002.

En el 2008 el contexto internacional cambió. A fines del 2007 comenzó a asomar una de las peores crisis financieras que estamos viviendo actualmente. A lo largo del 2008, en la medida que esta crisis se hacía más profunda y evidente, la percepción de riesgo de los agentes comenzó a cambiar y, por lo tanto, se le comenzó a exigir mayor prima por riesgo a los países emergentes y, por ende, a Uruguay. A su vez, este año la Reserva Federal de EE.UU. volvió a intervenir en los mercados pero esta vez ba-jando bruscamente la tasa de interés de los fondos federales, lo que se tradujo en un mayor spread entre las tasas en dólares de Uruguay y la Libor.

En segunda instancia, analizamos el segundo componente de la ecuación: el riesgo cambiario. Para ello, analizamos la evolución de la tasa de interés nominal en pesos a 3 meses y de la tasa de interés nominal en dólares, ambas de Uruguay, y su diferencial que corresponde al premio por riesgo cambiario.

141

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

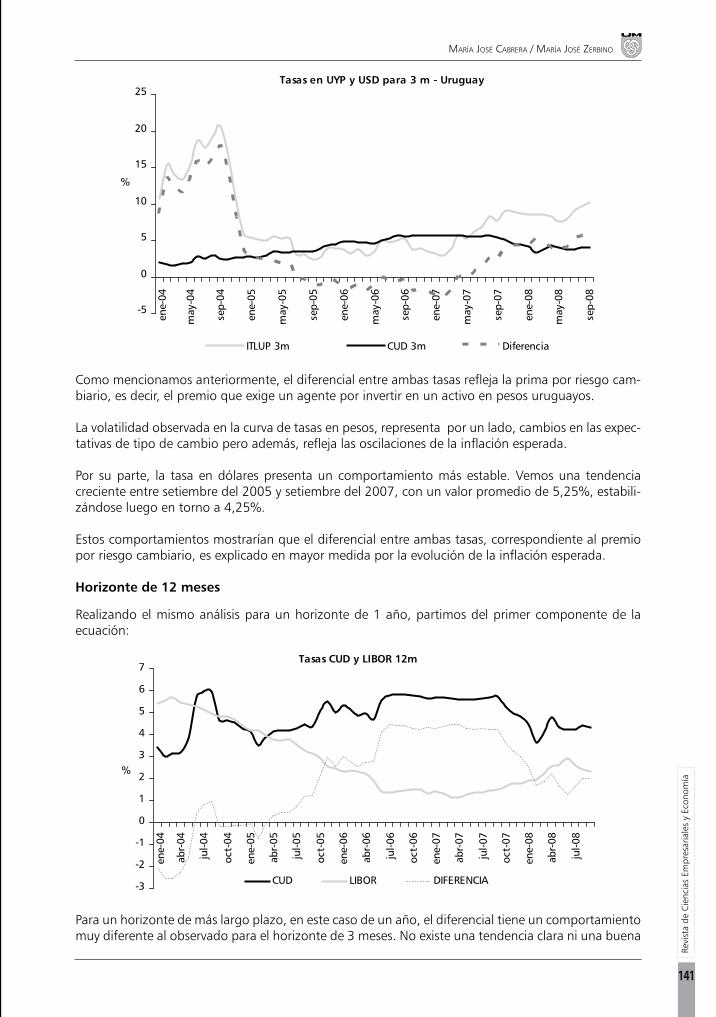

Tasas en UYP y USD para 3 m - Uruguay

-5

0

5

10

15

20

25

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

%

ITLUP 3m CUD 3m Diferencia

Como mencionamos anteriormente, el diferencial entre ambas tasas refleja la prima por riesgo cam-biario, es decir, el premio que exige un agente por invertir en un activo en pesos uruguayos.

La volatilidad observada en la curva de tasas en pesos, representa por un lado, cambios en las expec-tativas de tipo de cambio pero además, refleja las oscilaciones de la inflación esperada.

Por su parte, la tasa en dólares presenta un comportamiento más estable. Vemos una tendencia creciente entre setiembre del 2005 y setiembre del 2007, con un valor promedio de 5,25%, estabili-zándose luego en torno a 4,25%.

Estos comportamientos mostrarían que el diferencial entre ambas tasas, correspondiente al premio por riesgo cambiario, es explicado en mayor medida por la evolución de la inflación esperada.

Horizonte de 12 meses

Realizando el mismo análisis para un horizonte de 1 año, partimos del primer componente de la ecuación:

Tasas CUD y LIBOR 12m

-3

-2

-1

0

1

2

3

4

5

6

7

ene-

04

abr-

04

jul-0

4

oct-

04

ene-

05

abr-

05

jul-0

5

oct-

05

ene-

06

abr-

06

jul-0

6

oct-

06

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

%

CUD LIBOR DIFERENCIA

Para un horizonte de más largo plazo, en este caso de un año, el diferencial tiene un comportamiento muy diferente al observado para el horizonte de 3 meses. No existe una tendencia clara ni una buena

142

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

correlación entre ambas tasas, como sí ocurría para 3 meses.

Lo que sí podemos afirmar es que para casi todo el período bajo estudio el diferencial es positivo, es decir, el riesgo país es positivo, lo que sería más lógico.

A nuestro juicio, las diferencias en los comportamientos en los dos horizontes estudiados, se deben justamente al plazo. Cuanto mayor el plazo, mayor el riesgo.

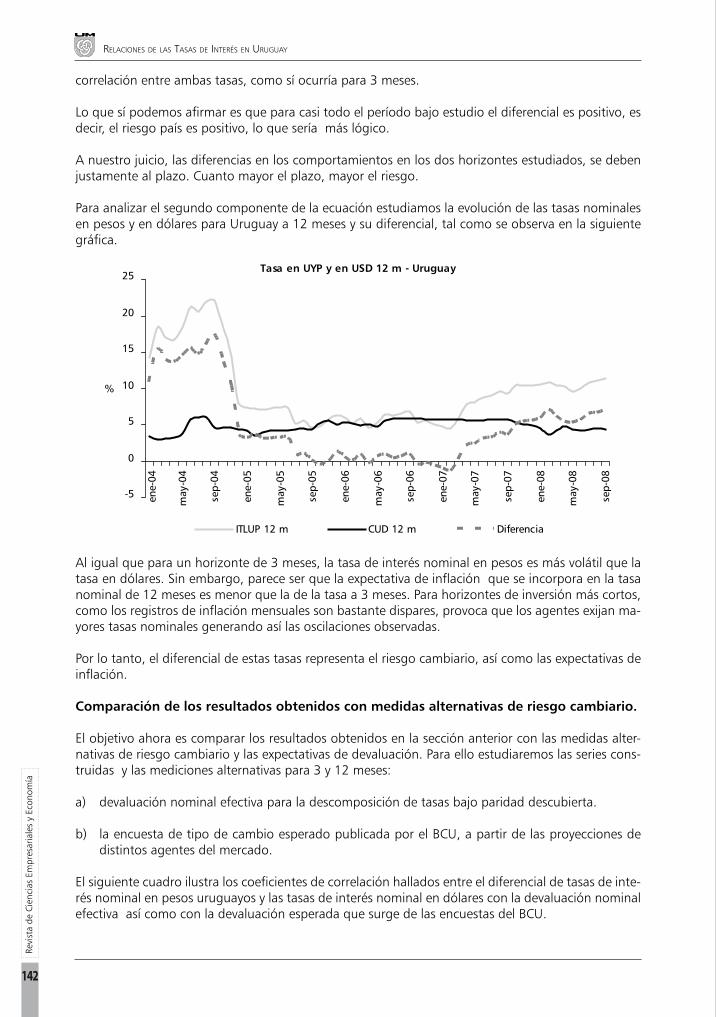

Para analizar el segundo componente de la ecuación estudiamos la evolución de las tasas nominales en pesos y en dólares para Uruguay a 12 meses y su diferencial, tal como se observa en la siguiente gráfica.

Tasa en UYP y en USD 12 m - Uruguay

-5

0

5

10

15

20

25

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

%

ITLUP 12 m CUD 12 m Diferencia

Al igual que para un horizonte de 3 meses, la tasa de interés nominal en pesos es más volátil que la tasa en dólares. Sin embargo, parece ser que la expectativa de inflación que se incorpora en la tasa nominal de 12 meses es menor que la de la tasa a 3 meses. Para horizontes de inversión más cortos, como los registros de inflación mensuales son bastante dispares, provoca que los agentes exijan ma-yores tasas nominales generando así las oscilaciones observadas.

Por lo tanto, el diferencial de estas tasas representa el riesgo cambiario, así como las expectativas de inflación.

Comparación de los resultados obtenidos con medidas alternativas de riesgo cambiario.

El objetivo ahora es comparar los resultados obtenidos en la sección anterior con las medidas alter-nativas de riesgo cambiario y las expectativas de devaluación. Para ello estudiaremos las series cons-truidas y las mediciones alternativas para 3 y 12 meses:

devaluación nominal efectiva para la descomposición de tasas bajo paridad descubierta.a)

la encuesta de tipo de cambio esperado publicada por el BCU, a partir de las proyecciones de b) distintos agentes del mercado.

El siguiente cuadro ilustra los coeficientes de correlación hallados entre el diferencial de tasas de inte-rés nominal en pesos uruguayos y las tasas de interés nominal en dólares con la devaluación nominal efectiva así como con la devaluación esperada que surge de las encuestas del BCU.

143

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

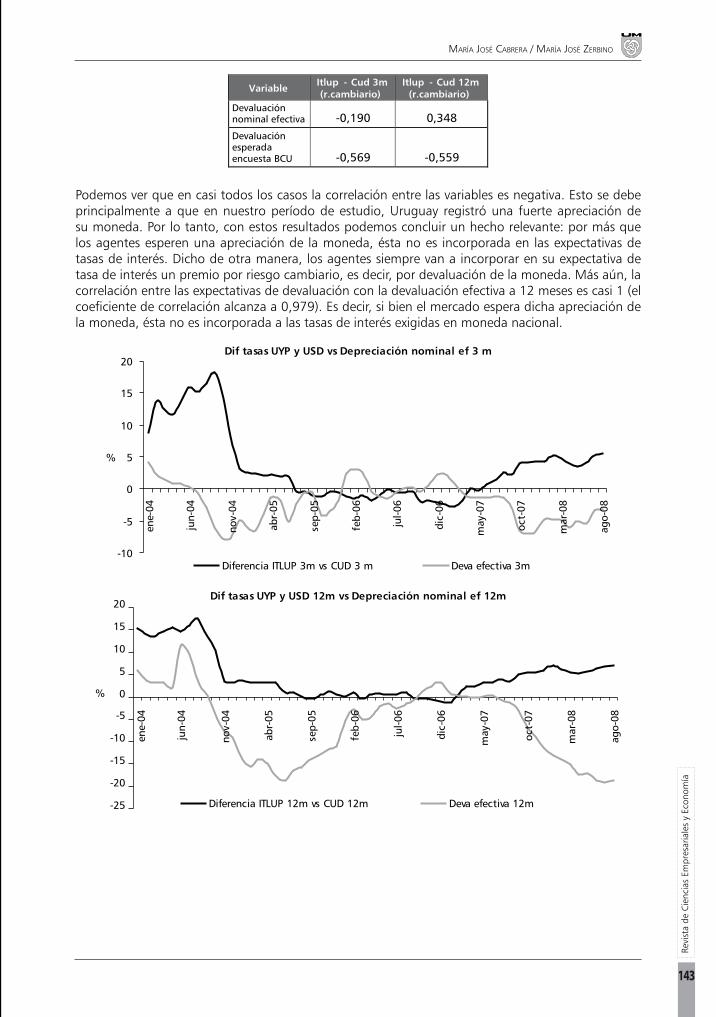

Variable Itlup - Cud 3m (r.cambiario)

Itlup - Cud 12m (r.cambiario)

Devaluación nominal efectiva -0,190 0,348 Devaluación esperada encuesta BCU -0,569 -0,559

Podemos ver que en casi todos los casos la correlación entre las variables es negativa. Esto se debe principalmente a que en nuestro período de estudio, Uruguay registró una fuerte apreciación de su moneda. Por lo tanto, con estos resultados podemos concluir un hecho relevante: por más que los agentes esperen una apreciación de la moneda, ésta no es incorporada en las expectativas de tasas de interés. Dicho de otra manera, los agentes siempre van a incorporar en su expectativa de tasa de interés un premio por riesgo cambiario, es decir, por devaluación de la moneda. Más aún, la correlación entre las expectativas de devaluación con la devaluación efectiva a 12 meses es casi 1 (el coeficiente de correlación alcanza a 0,979). Es decir, si bien el mercado espera dicha apreciación de la moneda, ésta no es incorporada a las tasas de interés exigidas en moneda nacional.

Dif tasas UYP y USD vs Depreciación nominal ef 3 m

-10

-5

0

5

10

15

20

ene-

04

jun-

04

nov-

04

abr-

05

sep-

05

feb-

06

jul-0

6

dic-

06

may

-07

oct-

07

mar

-08

ago-

08

%

Diferencia ITLUP 3m vs CUD 3 m Deva efectiva 3m

Dif tasas UYP y USD 12m vs Depreciación nominal ef 12m

-25

-20

-15

-10

-5

0

5

10

15

20

ene-

04

jun-

04

nov-

04

abr-

05

sep-

05

feb-

06

jul-0

6

dic-

06

may

-07

oct-

07

mar

-08

ago-

08

%

Diferencia ITLUP 12m vs CUD 12m Deva efectiva 12m

144

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Dif tasas UYP y USD 3m vs Expectativas de depreciación 3m

-8

-6

-4

-2

0

2

4

6

jun-

05

ago-

05

oct-

05

dic-

05

feb-

06

abr-

06

jun-

06

ago-

06

oct-

06

dic-

06

feb-

07

abr-

07

jun-

07

ago-

07

oct-

07%

Diferencia ITLUP 3m vs CUD 3 m

Expectativa deva 3m s/encuesta BCU

Dif tasas UYP y USD 12m vs Expectativas de depreciación 12m

-25

-20

-15

-10

-5

0

5

10

jun

-05

ago

-05

oct

-05

dic

-05

feb

-06

abr-

06

jun

-06

ago

-06

oct

-06

dic

-06

feb

-07

abr-

07

jun

-07

ago

-07

oct

-07

dic

-07

feb

-08

abr-

08

jun

-08

%

Diferencia ITLUP 12m vs CUD 12m Expectativa deva 12m s/encuesta BCU

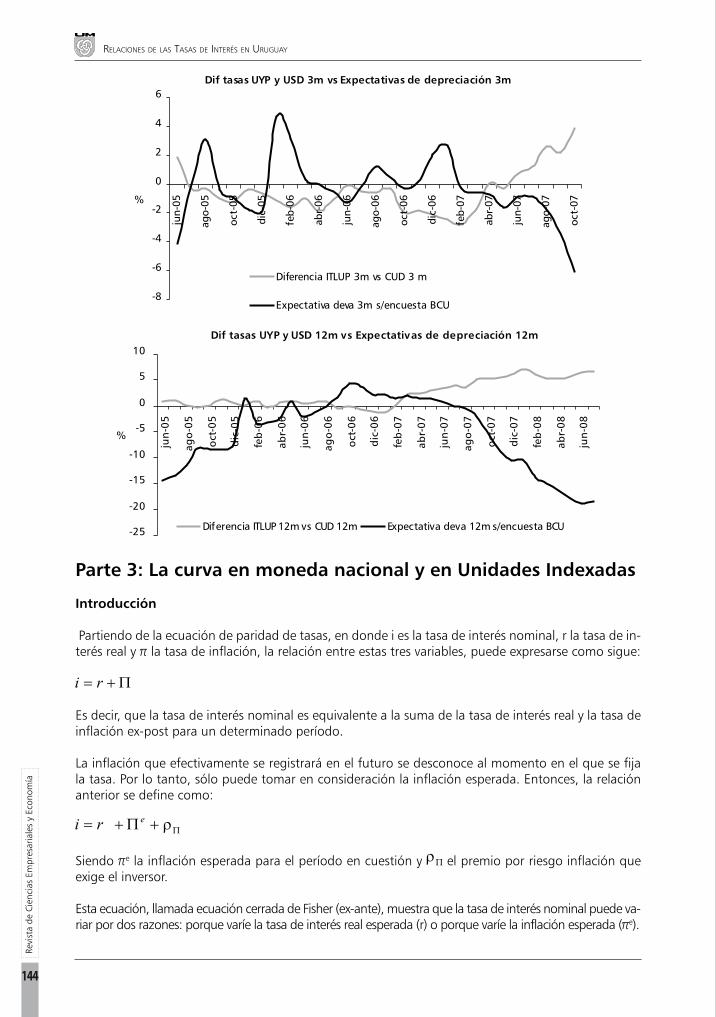

Parte 3: La curva en moneda nacional y en Unidades Indexadas

Introducción

Partiendo de la ecuación de paridad de tasas, en donde i es la tasa de interés nominal, r la tasa de in-terésrealyπlatasadeinflación,larelaciónentreestastresvariables,puedeexpresarsecomosigue:

Es decir, que la tasa de interés nominal es equivalente a la suma de la tasa de interés real y la tasa de inflación ex-post para un determinado período.

La inflación que efectivamente se registrará en el futuro se desconoce al momento en el que se fija la tasa. Por lo tanto, sólo puede tomar en consideración la inflación esperada. Entonces, la relación anterior se define como:

Siendoπe la inflación esperada para el período en cuestión y el premio por riesgo inflación que exige el inversor.

Esta ecuación, llamada ecuación cerrada de Fisher (ex-ante), muestra que la tasa de interés nominal puede va-riarpordosrazones:porquevaríelatasadeinterésrealesperada(r)oporquevaríelainflaciónesperada(πe).

145

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

Más concretamente, la ecuación establece que, para una tasa de interés real ex-ante concreta, la variación de la tasa de interés nominal es proporcional a las variaciones de la inflación esperada. A estarelaciónentreiyπe se denomina “Efecto Fisher”, es decir, el aumento de la inflación se traduce en un incremento de las tasas de interés nominal.

Concretamente nuestro análisis intenta relevar si se cumple la paridad de Fisher. Para ello, compara-mos la inflación implícita que surge de la diferencia entre las tasas de interés nominales y las tasas de interés reales, con la inflación efectiva registrada en el período de estudio (enero 2005 - setiembre 2008), tomando los datos de las tasas de interés en pesos (nominales) y las tasas en Unidades Indexa-das (reales) que surgen de las curvas publicadas en la Bolsa Electrónica de Valores (BEVSA).

Unidades Indexadas

La Unidad Indexada (UI), fue creada en Uruguay en junio de 2002, inspirada, entre otros ejemplos, en la Unidad de Fomento de Chile. La UI es una unidad de cuenta que se ajusta diariamente en base al Índice de Precios al Consumo (IPC) del mes anterior, calculado por el Instituto Nacional de Esta-dística. Es así como la variación mensual de la UI reproduce la variación del IPC experimentada en el mes previo.

Bonos indexados a la inflación

Los bonos indexados a la inflación (en adelante bonos indexados) son activos similares a los bonos convencionales pero sus flujos (pago de cupones y amortización en el vencimiento) dependen de la evolución del IPC. Así, mientras en un bono convencional los flujos nominales son conocidos ex-ante y el valor real de los mismos depende de la inflación; en un bono indexado el valor real de los flujos es, en principio, conocido, y, en cambio, la estructura de flujos nominales depende de la evolución de los precios.

Comparación entre las Letras de Tesorería en moneda nacional y las Notas Indexadas a la Inflación

Laprincipaldiferenciaradicaenlasexpectativasimplícitasdeinflación(πe) o “prima por inflación” como mencionamos anteriormente, que compensa al inversor por la pérdida de poder adquisitivo a lo largo del tiempo.

Para analizar la prima de inflación implícita, tomamos los datos de enero 2005 a setiembre 2008 y analizamos la evolución de las series de las tasas de interés nominales, a través del promedio mensual de la curva de tasas nominales (ITLUP) y el promedio mensual de la curva de tasas de interés reales (CUI) para diferentes plazos: 90, 180 y 360 días. Cabe destacar, que éstas últimas comenzaron a operar en el mercado en febrero 2007, por lo tanto, el período de análisis es menor.

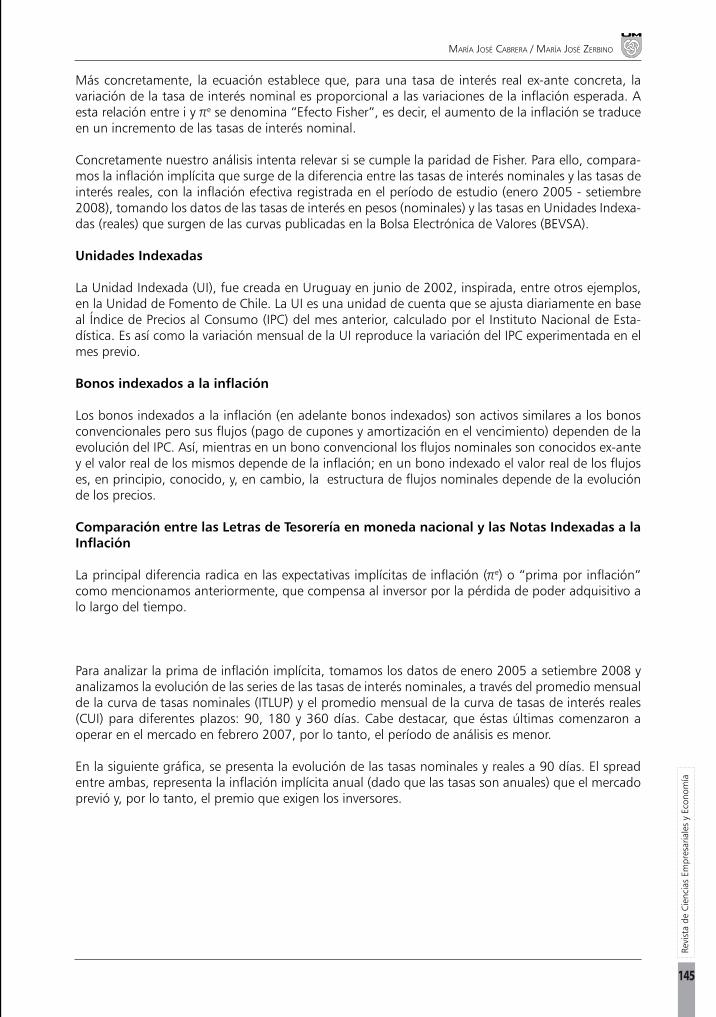

En la siguiente gráfica, se presenta la evolución de las tasas nominales y reales a 90 días. El spread entre ambas, representa la inflación implícita anual (dado que las tasas son anuales) que el mercado previó y, por lo tanto, el premio que exigen los inversores.

146

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Tasas nominales vs Reales a 90 días

0

2

4

6

8

10

12

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

%

ITLUP 90 dias UI 90 dias Inflación implícita

Luego comparamos la inflación implícita que surge de la ecuación de Fisher con la tasa de inflación real en el período analizado.

Inflación Implícita* vs Inflación Efectiva

0

1

2

3

4

5

6

7

8

9

10

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

(*) Inflación implícita que surge de las tasas de 90 días.

%

Inflación implícita Inflación real

Tal como se observa en la gráfica, la inflación implícita en las tasas de interés sigue una evolución similar a la inflación real, registrando un coeficiente de correlación 0,75 para el período enero 2005-setiembre 2008. Sin embargo, cabe destacar que la inflación implícita en la mayor parte del período de análisis está por debajo de la real, lo que implica que los inversores esperaban una tasa de infla-ción menor que la efectiva y, por lo tanto, revela que la tasa de interés nominal debería haber sido más alta en el período de análisis.

Por lo tanto, para los inversores fue una buena opción el haber invertido en UI. Por el otro lado, como la inflación efectiva fue superior a la implícita y, estimada por el mercado, el Gobierno o BCU efectua-rá unos pagos superiores en términos nominales a los previstos en un primer momento.

147

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

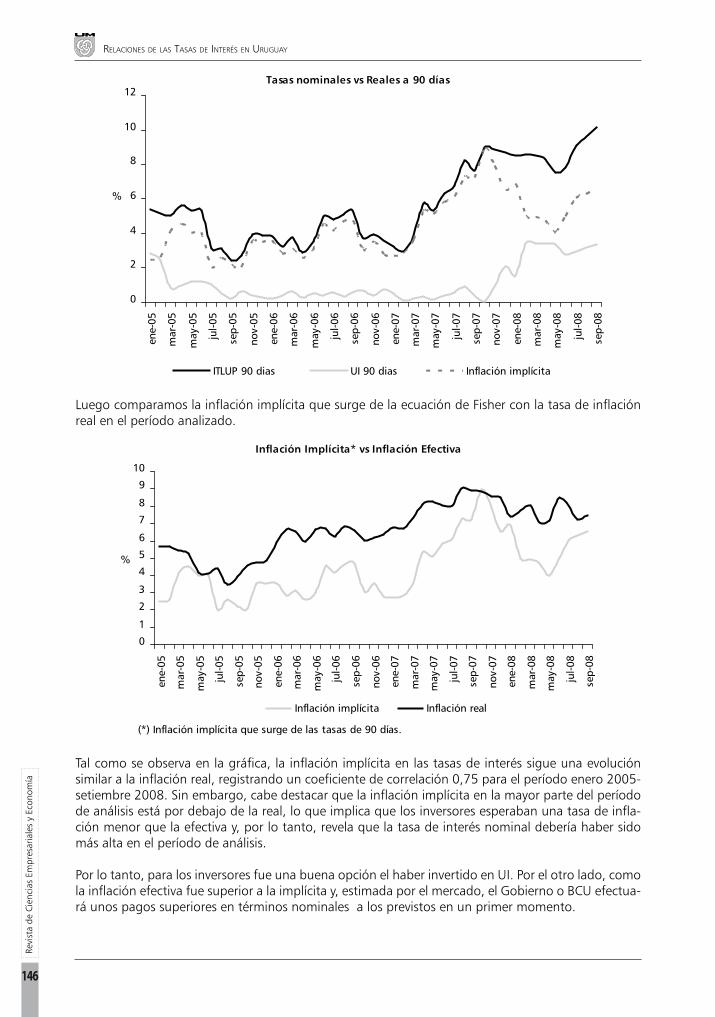

Si hacemos el mismo análisis para las tasas nominales y reales a 180 días, surge que la inflación im-plícita tiene una correlación con la inflación real de 0,80 para el período de análisis.

Tasas nominales vs reales a 180 días

0

2

4

6

8

10

12

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

%

ITLUP 180 dias UI 180 dias Inflación implícita

Inflación Implícita* vs Inflación Efectiva

0

2

4

6

8

10

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

(*) Inflación implícita que surge de las tasas de 180 días.

%

Inflación implícita Inflación real

Al igual que en el caso de las de 90 días, la inflación real es superior a la inflación implícita, concluyen-do que si bien los agentes que invirtieron en títulos en UI no perdieron poder adquisitivo, los agentes que se colocaron en títulos nominales deberían haber exigido una tasa de interés nominal mayor.

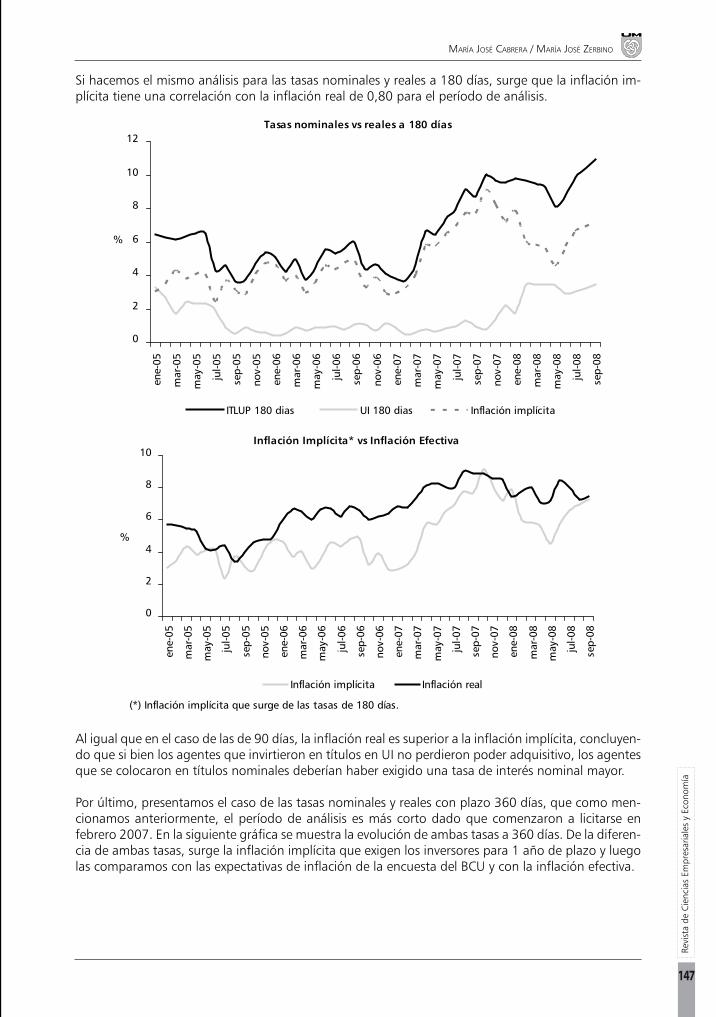

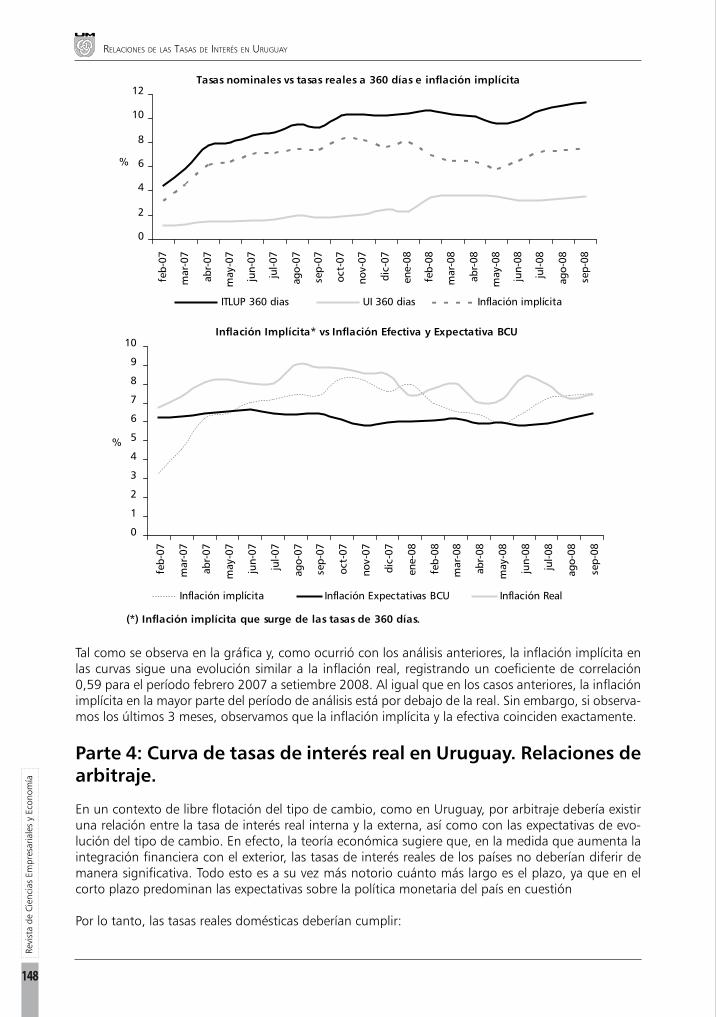

Por último, presentamos el caso de las tasas nominales y reales con plazo 360 días, que como men-cionamos anteriormente, el período de análisis es más corto dado que comenzaron a licitarse en febrero 2007. En la siguiente gráfica se muestra la evolución de ambas tasas a 360 días. De la diferen-cia de ambas tasas, surge la inflación implícita que exigen los inversores para 1 año de plazo y luego las comparamos con las expectativas de inflación de la encuesta del BCU y con la inflación efectiva.

148

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Tasas nominales vs tasas reales a 360 días e inflación implícita

0

2

4

6

8

10

12

feb-

07

mar

-07

abr-

07

may

-07

jun-

07

jul-0

7

ago-

07

sep-

07

oct-

07

nov-

07

dic-

07

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

%

ITLUP 360 dias UI 360 dias Inflación implícita

Inflación Implícita* vs Inflación Efectiva y Expectativa BCU

0

1

2

3

4

5

6

7

8

9

10

feb-

07

mar

-07

abr-

07

may

-07

jun-

07

jul-0

7

ago-

07

sep-

07

oct-

07

nov-

07

dic-

07

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

(*) Inflación implícita que surge de las tasas de 360 días.

%

Inflación implícita Inflación Expectativas BCU Inflación Real

Tal como se observa en la gráfica y, como ocurrió con los análisis anteriores, la inflación implícita en las curvas sigue una evolución similar a la inflación real, registrando un coeficiente de correlación 0,59 para el período febrero 2007 a setiembre 2008. Al igual que en los casos anteriores, la inflación implícita en la mayor parte del período de análisis está por debajo de la real. Sin embargo, si observa-mos los últimos 3 meses, observamos que la inflación implícita y la efectiva coinciden exactamente.

Parte 4: Curva de tasas de interés real en Uruguay. Relaciones de arbitraje.

En un contexto de libre flotación del tipo de cambio, como en Uruguay, por arbitraje debería existir una relación entre la tasa de interés real interna y la externa, así como con las expectativas de evo-lución del tipo de cambio. En efecto, la teoría económica sugiere que, en la medida que aumenta la integración financiera con el exterior, las tasas de interés reales de los países no deberían diferir de manera significativa. Todo esto es a su vez más notorio cuánto más largo es el plazo, ya que en el corto plazo predominan las expectativas sobre la política monetaria del país en cuestión

Por lo tanto, las tasas reales domésticas deberían cumplir:

149

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

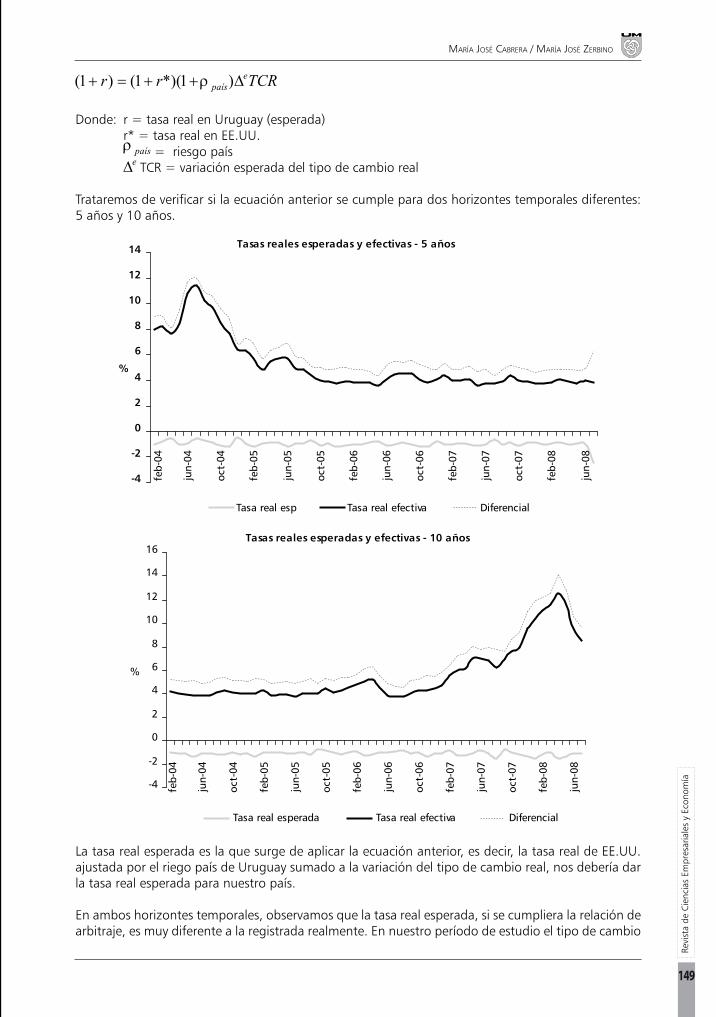

Donde: r = tasa real en Uruguay (esperada) r* = tasa real en EE.UU. = riesgo país TCR = variación esperada del tipo de cambio real

Trataremos de verificar si la ecuación anterior se cumple para dos horizontes temporales diferentes: 5 años y 10 años.

Tasas reales esperadas y efectivas - 5 años

-4

-2

0

2

4

6

8

10

12

14

feb-

04

jun-

04

oct-

04

feb-

05

jun-

05

oct-

05

feb-

06

jun-

06

oct-

06

feb-

07

jun-

07

oct-

07

feb-

08

jun-

08

%

Tasa real esp Tasa real efectiva Diferencial

Tasas reales esperadas y efectivas - 10 años

-4

-2

0

2

4

6

8

10

12

14

16

feb-

04

jun-

04

oct-

04

feb-

05

jun-

05

oct-

05

feb-

06

jun-

06

oct-

06

feb-

07

jun-

07

oct-

07

feb-

08

jun-

08

%

Tasa real esperada Tasa real efectiva Diferencial

La tasa real esperada es la que surge de aplicar la ecuación anterior, es decir, la tasa real de EE.UU. ajustada por el riego país de Uruguay sumado a la variación del tipo de cambio real, nos debería dar la tasa real esperada para nuestro país.

En ambos horizontes temporales, observamos que la tasa real esperada, si se cumpliera la relación de arbitraje, es muy diferente a la registrada realmente. En nuestro período de estudio el tipo de cambio

150

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

mostró una fuerte apreciación. Esta es la gran razón que hay detrás del incumplimiento de la relación de arbitraje mencionada. Cuando hay expectativas de apreciación del tipo de cambio, éstas no son incorporadas en las expectativas de tasas de interés. Si a la tasa real externa sólo la ajustamos por el riesgo país (sin variación del TCR) tenemos:

Tasa real UY vs Tasa real USA ajustada por riesgo país

-10

-5

0

5

10

15

20fe

b-04

jun-

04

oct-

04

feb-

05

jun-

05

oct-

05

feb-

06

jun-

06

oct-

06

feb-

07

jun-

07

oct-

07

feb-

08

jun-

08

%

Tasa real USA aj por riesgo país UY Tasa real efectiva Diferencial

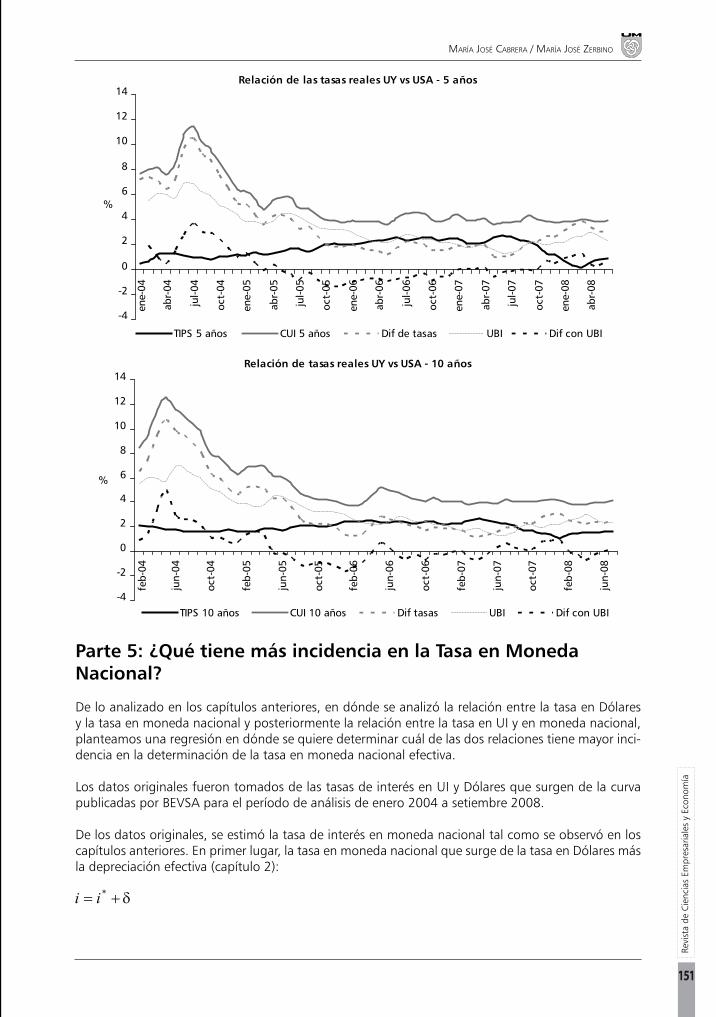

Vemos que efectivamente ahora las tasas reales internas y externas son más parecidas y tienen una tendencia muy similar. El coeficiente de correlación entre el diferencial de las tasas de interés real de Uruguay con las de EE.UU. y el riesgo país de Uruguay nos da 0,94 para un horizonte de 5 años y de 0,92 para un horizonte de 10 años.

Diferencial de tasas UY y EEUU vs Riesgo país Uruguay

0

2

4

6

8

10

12

feb-

04

may

-04

ago-

04

nov-

04

feb-

05

may

-05

ago-

05

nov-

05

feb-

06

may

-06

ago-

06

nov-

06

feb-

07

may

-07

ago-

07

nov-

07

feb-

08

may

-08

%

Diferencial tasas UY y EEUU Riesgo país UY

A pesar de esto, encontramos que las tasas reales efectivas registradas son menores a las que podría-mos esperar siguiendo la ecuación de arbitraje (sin ajustar por variación del TCR). Esto podría tener sentido, ya que si tomamos en cuenta que los agentes para el período de estudio esperaban una fuerte apreciación de la moneda, entonces el rendimiento en dólares esperado de una inversión en Unidades Indexadas, sería muy atractivo. Esto pudo haber llevado a los agentes a no exigir una tasa real tan alta, ya que de antemano el rendimiento en dólares esperado era muy bueno. A continuación representamos gráficamente todo lo analizado en esta sección:

151

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

Relación de las tasas reales UY vs USA - 5 años

-4

-2

0

2

4

6

8

10

12

14

ene-

04

abr-

04

jul-0

4

oct-

04

ene-

05

abr-

05

jul-0

5

oct-

05

ene-

06

abr-

06

jul-0

6

oct-

06

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

%

TIPS 5 años CUI 5 años Dif de tasas UBI Dif con UBI

Relación de tasas reales UY vs USA - 10 años

-4

-2

0

2

4

6

8

10

12

14

feb-

04

jun-

04

oct-

04

feb-

05

jun-

05

oct-

05

feb-

06

jun-

06

oct-

06

feb-

07

jun-

07

oct-

07

feb-

08

jun-

08

%

TIPS 10 años CUI 10 años Dif tasas UBI Dif con UBI

Parte 5: ¿Qué tiene más incidencia en la Tasa en Moneda Nacional?

De lo analizado en los capítulos anteriores, en dónde se analizó la relación entre la tasa en Dólares y la tasa en moneda nacional y posteriormente la relación entre la tasa en UI y en moneda nacional, planteamos una regresión en dónde se quiere determinar cuál de las dos relaciones tiene mayor inci-dencia en la determinación de la tasa en moneda nacional efectiva.

Los datos originales fueron tomados de las tasas de interés en UI y Dólares que surgen de la curva publicadas por BEVSA para el período de análisis de enero 2004 a setiembre 2008.

De los datos originales, se estimó la tasa de interés en moneda nacional tal como se observó en los capítulos anteriores. En primer lugar, la tasa en moneda nacional que surge de la tasa en Dólares más la depreciación efectiva (capítulo 2):

152

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Siendo:i la tasa de interés en moneda nacionali* la tasa de interés en dólares en Uruguay la depreciación efectiva en el período.

A esta tasa en moneda nacional, que surge de la fórmula anterior, la denominamos ,

En segundo lugar, tomamos la tasa en moneda nacional que surge de la tasa de interés en UI más la inflación efectiva en el período analizado (capítulo 3):

Siendo:i la tasa de interés en moneda nacionalr la tasa de interés en UI

la inflación efectiva en el período.

A esta tasa en moneda nacional, que surge de la fórmula anterior, la denominamos .

De ambas tasas i1 e i2, se intentó estudiar cuál de ellas tiene más peso en la determinación de la tasa de interés en moneda nacional efectiva, que surge de la curva de tasas en Pesos que presenta BEVSA y que en la siguiente ecuación se denomina .

Para ello, se plantea la siguiente función a estimar: , es decir, cuál de ambas tasas tiene una mayor incidencia en la determinación de la tasa de interés en moneda nacional. Esto podría ser una proxy de la apertura de la economía, en el sentido que si entonces i1 tendría un mayor peso que i2 en la determinación de la tasa de interés en moneda nacional ( ) , con-cluyendo que la tasa de interés en moneda nacional tiene una mayor incidencia por la tasa de interés en Dólares, reflejando una mayor apertura de la economía. Y viceversa, si , entonces i2 tendría mayor peso que i1 en la determinación de , concluyendo que la tasa de interés en moneda nacional tiene una mayor incidencia por la tasa de interés en UI, reflejando así una menor apertura de la economía.

Esta ecuación se analizó mediante el método tradicional de regresión de Mínimos Cuadrados Ordi-narios (MCO), disponible en el programa econométrico de Eviews.

Aunque estadísticamente es recomendable contar con series de tiempo suficientemente extensas, en este estudio se presentan los cálculos mensuales para el período de enero 2004 a setiembre 2008, debido principalmente a la disponibilidad de datos y la dificultad de obtener datos confiables y com-parables para períodos anteriores.

Características de las series incluidas en la regresión

A efectos de caracterizar las propiedades estadísticas se procedió a la aplicación de contrastes de raíces del tipo Dickey Fuller Aumentado (ADF) sobre cada una de las series analizadas. Se concluyó que:

La serie de• en niveles es no estacionaria. Su primera diferencia sí lo es (rechaza la hipótesis nula al 5%).

153

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

Null Hypothesis: D(I1) has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.384.760 0.0158Test critical values: 1% level -3.555.023

5% level -2.915.52210% level -2.595.565

*MacKinnon (1996) one-sided p-values.

La serie de • en niveles también es no estacionaria. Sin embargo, la primera diferencia rechazó la hipótesis nula al 1% y se concluyó que es estacionaria.

Null Hypothesis: D(I2) has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.827.405 0.0000Test critical values: 1% level -3.555.023

5% level -2.915.52210% level -2.595.565

*MacKinnon (1996) one-sided p-values.

La serie de i• en niveles también es no estacionaria. La primera diferencia es estacionaria (re-chaza la hipótesis nula al 1%).

Null Hypothesis: D(I) has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.127.751 0.0001Test critical values: 1% level -3.555.023

5% level -2.915.52210% level -2.595.565

*MacKinnon (1996) one-sided p-values.

En conclusión, los resultados de los contrastes indican que en todos los casos no puede rechazarse la existencia de dos raíces unitarias en las series analizadas. De esta manera, la evidencia señala que todas las series son no estacionarias en primera diferencia, indicando que tanto las tasas de interés, i, i1, i2 son integradas de orden 1, I(1). Cabe destacar, que si los residuos que surgen de la estimación son I(0), es decir si no tienen raíces unitarias, lo que estamos estimando es la relación de largo plazo entre ambas variables

154

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

Resultados

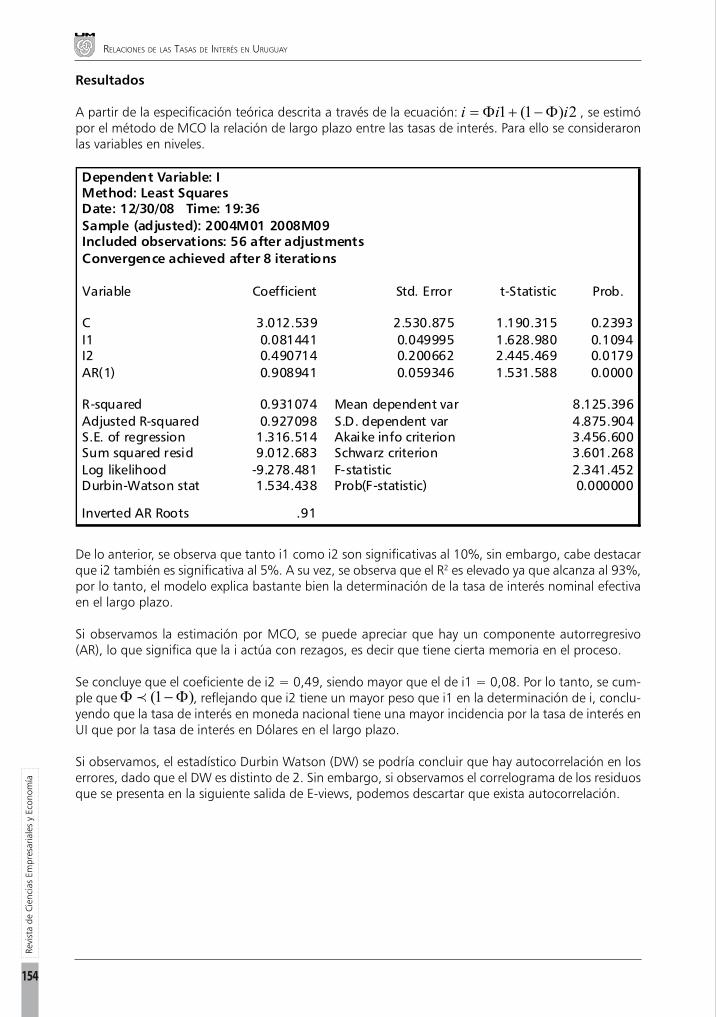

A partir de la especificación teórica descrita a través de la ecuación: , se estimó por el método de MCO la relación de largo plazo entre las tasas de interés. Para ello se consideraron las variables en niveles.

Dependent Variable: IMethod: Least SquaresDate: 12/30/08 Time: 19:36Sample (adjusted): 2004M01 2008M09Included observations: 56 after adjustmentsConvergence achieved after 8 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 3.012.539 2.530.875 1.190.315 0.2393I1 0.081441 0.049995 1.628.980 0.1094I2 0.490714 0.200662 2.445.469 0.0179AR(1) 0.908941 0.059346 1.531.588 0.0000

R-squared 0.931074 Mean dependent var 8.125.396Adjusted R-squared 0.927098 S.D. dependent var 4.875.904S.E. of regression 1.316.514 Akaike info criterion 3.456.600Sum squared resid 9.012.683 Schwarz criterion 3.601.268Log likelihood -9.278.481 F-statistic 2.341.452Durbin-Watson stat 1.534.438 Prob(F-statistic) 0.000000

Inverted AR Roots .91

De lo anterior, se observa que tanto i1 como i2 son significativas al 10%, sin embargo, cabe destacar que i2 también es significativa al 5%. A su vez, se observa que el R2 es elevado ya que alcanza al 93%, por lo tanto, el modelo explica bastante bien la determinación de la tasa de interés nominal efectiva en el largo plazo.

Si observamos la estimación por MCO, se puede apreciar que hay un componente autorregresivo (AR), lo que significa que la i actúa con rezagos, es decir que tiene cierta memoria en el proceso.

Se concluye que el coeficiente de i2 = 0,49, siendo mayor que el de i1 = 0,08. Por lo tanto, se cum-ple que , reflejando que i2 tiene un mayor peso que i1 en la determinación de i, conclu-yendo que la tasa de interés en moneda nacional tiene una mayor incidencia por la tasa de interés en UI que por la tasa de interés en Dólares en el largo plazo.

Si observamos, el estadístico Durbin Watson (DW) se podría concluir que hay autocorrelación en los errores, dado que el DW es distinto de 2. Sin embargo, si observamos el correlograma de los residuos que se presenta en la siguiente salida de E-views, podemos descartar que exista autocorrelación.

155

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

Date: 12/30/08 Time: 19:38Sample: 2004M01 2008M09Included observations: 57Q-statistic probabilities adjusted for 1 ARMA term(s)

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

. |*. | . |*. | 1 0.190 0.190 21.281 . |*. | . |*. | 2 0.127 0.094 30.925 0.079 . | . | . | . | 3 -0.006 -0.048 30.949 0.213 .*| . | .*| . | 4 -0.100 -0.108 37.234 0.293 .*| . | .*| . | 5 -0.135 -0.099 48.845 0.299 .*| . | . | . | 6 -0.097 -0.037 54.962 0.358 **| . | .*| . | 7 -0.215 -0.181 85.529 0.200 .*| . | .*| . | 8 -0.156 -0.104 10.199 0.178 . | . | . |*. | 9 0.051 0.119 10.380 0.239 . | . | . | . | 10 0.041 0.018 10.498 0.312 . |*. | . | . | 11 0.130 0.059 11.723 0.304 .*| . | .*| . | 12 -0.065 -0.180 12.035 0.361 . | . | . | . | 13 -0.016 -0.032 12.054 0.441 .*| . | .*| . | 14 -0.070 -0.065 12.428 0.493 . | . | . |*. | 15 0.054 0.068 12.656 0.554 . | . | . |*. | 16 0.058 0.081 12.925 0.608 . | . | . | . | 17 0.064 0.052 13.263 0.653 . | . | . | . | 18 0.062 0.054 13.594 0.696 . | . | .*| . | 19 -0.033 -0.112 13.691 0.749 . | . | .*| . | 20 -0.013 -0.067 13.707 0.801 . | . | . | . | 21 0.003 0.031 13.708 0.845 .*| . | . | . | 22 -0.081 -0.054 14.340 0.855 .*| . | .*| . | 23 -0.157 -0.061 16.761 0.776 . |*. | . |** | 24 0.113 0.215 18.047 0.755

De esta manera, concluimos que las tasas en moneda nacional se explican en mayor medida por las tasas en UI que por las tasas en Dólares en el largo plazo.

Se concluye que el coeficiente de i2 = 0,49, siendo mayor que el de i1 = 0,08. Por lo tanto, se cum-ple que , reflejando que i2 tiene un mayor peso que i1 en la determinación de i, conclu-yendo que la tasa de interés en moneda nacional tiene una mayor incidencia por la tasa de interés en UI que por la tasa de interés en Dólares en el largo plazo.

Parte 6: Conclusiones.

El objetivo de este trabajo era analizar las diferentes opciones de inversión que posee un extranjero en nuestro país y cómo es el proceso de determinación de las tasas de interés. Para ello fuimos ana-lizando si se cumplen o no las diferentes relaciones de arbitraje de tasas de interés y concluyendo si éstas influyen o no en la determinación de las tasas de interés locales.

A lo largo de las diferentes secciones de este trabajo fuimos llegando a distintas conclusiones que detallamos a continuación.

En la primer parte intentamos demostrar que las tasas de interés en dólares de Uruguay dependen de las tasas de interés en EE.UU. más una prima por riesgo. Esto no llevó a buscar las variables que

156

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

explicaron el riesgo país para el período de enero 2004 a setiembre 2008. Pudimos concluir que tanto la solvencia como la estabilidad interna de la economía, así como la relación de la misma con el sec-tor externo, son factores importantes que inciden en el riesgo país. A su vez, la situación financiera regional y la situación financiera internacional también son variables relevantes en la determinación del riesgo país de Uruguay.

En la segunda parte estudiamos la relación entra las tasas nominales en pesos uruguayos y en dólares de Uruguay. Surgieron varios puntos y conclusiones interesantes.

Con respecto al primer componente analizado, que representa el premio por riesgo país, llegamos a la conclusión de que este premio no siempre se mueve en función de los cambios en las tasas inter-nacionales. Hay otros factores que también influyen, destacándose la percepción que se tenga sobre la solidez de la economía del país en cuestión y de la economía global (lo que puede derivar en el “efecto sustitución” y el “flight to quality”).

Con respecto al segundo componente, que es el premio por riesgo cambiario, podemos concluir que éste no sólo incluye las expectativas de tipo de cambio, sino que también las expectativas de inflación.

También encontramos que el diferencial de tasas nominales en pesos uruguayos y en dólares en Uruguay es más volátil en el corto plazo que en el largo, y esto se debe básicamente a la evolución y a las expectativas de corto plazo de la inflación.

Por último, el tercer componente analizado fue la variación esperada del tipo de cambio. Quedó demostrado que cuando se espera una apreciación del tipo de cambio nominal, ésta no es incluida en el nivel de tasa exigido. No sólo no se incluye sino que se agrega un premio por riesgo de tipo de cambio al determinar el nivel de tasa. Mostramos en nuestro análisis que los agentes esperaban la apreciación que efectivamente hubo en el período estudiado (de hecho lo reflejan las encuestas del BCU), pero éstas no fueron incorporadas en las tasas nominales en pesos.

En la tercer parte del trabajo, estudiamos la relación entre las tasas en pesos y las tasas en UI, es decir, comparamos la inversión en pesos nominales con la inversión en unidades indexadas.

La primer conclusión a la que llegamos es que el riesgo de inflación se refleja más claramente en el tramo largo de la curva de los títulos en moneda nacional que en el tramo corto, donde las predic-ciones de inflación son relativamente más certeras. En nuestro análisis, la mayor correlación entre la inflación real y la implícita, se presenta en las de corto plazo (90 y 180 días) que en las de un año de duración.

Otro hecho relevante que surgió en nuestro estudio es que la inflación implícita en las tasas nomina-les tiene mayor correlación con la inflación efectiva que las expectativas de inflación que surgen de la encuesta que realiza el BCU.

En nuestro período de análisis, para los 3 plazos analizados, la inflación implícita fue inferior a la efec-tiva, por lo que los agentes que invirtieron en títulos en moneda nacional con tasa nominal tuvieron una rentabilidad real inferior a los que invirtieron en bonos indexados. Dicho de otra manera, los que invirtieron en UI tuvieron un rendimiento mayor que los que invirtieron en tasas nominales.

De lo anterior se desprende una conclusión para el inversor, y es que, si sus expectativas de inflación son superiores a las descontadas por el mercado es preferible la inversión en bonos indexados a la inflación; en el caso contrario, si las previsiones de inflación del inversor son inferiores a las del mer-cado la mejor elección será la de los bonos con tasas nominales.

Con respecto a las tasas reales de Uruguay y su arbitraje con las tasas reales de EE.UU. analizadas en

157

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

la parte cuatro de este trabajo, llegamos a la conclusión de que el mencionado arbitraje no se cumple para períodos de fuerte apreciación del tipo de cambio. Esto se debe que los agentes del mercado, que son en definitiva quiénes van determinando el nivel de tasas del mercado (tras el lógico proceso de oferta y demanda, condicionado por la política monetaria y fiscal del país), siempre incluyen un premio por riesgo de tipo de cambio (depreciación) aunque realmente lo que estén esperando sea una apreciación del mismo.

A esta misma conclusión llegamos en la parte dos donde comparamos las tasas nominales en pesos y en dólares, por lo que le da más fuerza a este hecho: los agentes siempre van a pedir un premio por riesgo cambiario, a pesar de que sus expectativas sean de apreciación. Por lo tanto, podemos afirmar que las tasas en moneda nacional siempre van a tener un componente que será atribuible al riesgo cambiario.

Por último, de la regresión estimada por MCO en la parte 5, concluimos que las tasas en moneda nacional se explican en mayor medida por las tasas en UI que por las tasas en Dólares en el largo plazo.

158

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

relaciones de las tasas de interés en UrUgUay

BIBLIOGRAFÍA

Alonso, F, Blanco, R y del Río, A.: “Estimación de expectativas de inflación a partir de los precios del bono indiciado francés”, Boletín Económico, Banco de España, Junio 2001, pp 61-72.

Arznarez, Julio: “La Unidad Indexada. ¿Qué es y para qué sirve?”, Revista de antiguos alumnos del IEEM, Año VI, Abril 2003, pp 39-42.

Balzarotti, Verónica: “Riesgo por tasa de interés real en el sistema bancario argentino”. Documentos de Trabajo de BCRA, Nº 6 año 2006.

Donoso, Álvaro: “Tasas de interés de paridad y el crecimiento en Chile”. Instituto de Economía. Pontifica Universidad Católica de Chile (2005).

Fernández, A, Garda, P y Perelmuter, N.: “Calificaciones, crisis de deuda y crisis bancaria: la experiencia uruguaya en el 2002” Jornadas de Economía del BCU, año 2003.

Fernández, Viviana: “Estructura de tasas de interés de Chile: ¿Qué tan buen predictor de crecimiento e inflación?” Serie de Economía Nº 89. Centro de Economía Aplicada, Departamento de Ingeniería Industrial, Facultad de Ciencias Físicas y Matemáticas, Universidad de Chile.

Frankel, Jeffrey A. and Okongw O., Chudozie: “Liberalized portfolio capital inflows in Emerging Markets: sterilization, expectations, and the incomplete of interest rate convergence”. Working Paper 5156, NBER, 1995.

Gimeno, Ricardo y Marqués, José Manuel: “Descomposición de los tipos de interés nominales en España durante la convergencia hacia la Unión Monetaria.” Documentos de Trabajos del Banco de España Nº 0806. Boletín Económico, Febrero 2008.

Grandes, Martín: “The Deteminants of Sovereign Bond Spreads Theory and Facts from Latin America” Cuadernos de Economía, Vol. 44. Nº 130. pp 151- 181.

Larazábal M, Valdés, M, Laporta, S.: “Spread soberano: evidencia empírica del caso uruguayo”. División de Estudios Económicos de República AFAP. Jornadas de Economía del BCU, año 2001.

Larazabal, Martín y Laporta, Sofía: “Spread de tasas reales: un estudio empírico para Uruguay”, División de Estudios Económicos de República AFAP. Jornadas de Economía del BCU, año 2005.

Lefort G, Fernando y Walker N, Eduardo: “Caracterización de la Estructura las tasas de interés reales en Chile.” Economía chilena, Vol. 3, Nº. 2, pp 31-52, 2000.

Melwani Melwani, Munesh M: “Bonos indiciados a la inflación: Contribución a la optimización de la asignación de activos en carteras globales” Documento de Trabajo 2005-01, Facultad de Ciencias Económicas y Empresariales, Universidad de La Laguna, España, Setiembre 2005.

Mishkin, Frederic S.: “Are real interest rates equal across countries? An empirical investigation of international parity conditions.” Journal of Finance, Vol. 39, No. 5, pp 1345- 1357, (December 1984).

Pena, Alejandro: “La Calificación del Riesgo Soberano. Análisis de los Determinantes” Jornadas de Economía del BCU, año 2000.

Rojas O, Alvaro: “Descomposición del diferencial de tasas de interés entre Chile y el extranjero: 1992 – 1996”. Documentos de Trabajo, Banco Central de Chile, Octubre 1997.

159

Revi

sta

de C

ienc

ias

Empr

esar

iale

s y

Econ

omía

María josé caBrera / María josé zerBino

Soto, Claudio y Valdés, Rodrigo: “Exchange rate volatility and risk premium”. Documentos de Trabajo, Banco Central de Chile, Setiembre 1999.

Walker, Eduardo: “¿Por qué han caído tanto las tasas locales?” Administración y Economía UC, N°59, p. 16-19. Defining and measuring reinvestment risk. Mimeo EAUC. (2005)