Rengrati Vacuno de Cebo : boletín informativo 1. Introducción Castilla y León:-Características...

8

-

Upload

trinhthuan -

Category

Documents

-

view

216 -

download

0

Transcript of Rengrati Vacuno de Cebo : boletín informativo 1. Introducción Castilla y León:-Características...

Boletín Informativo nº 8 - Julio 2011VACUNO DE CEBO

RENGRATI

1

1. Introducción

1.1. Objetivos del Boletín informativo

El Boletín Informativo de vacuno de cebo se desarrolla con la idea de mostrar algunos datos económicos concretos de 3 grupos (lotes) de cebo procedentes de 3 granjas típicas de RENGRATI.

En la producción de vacuno de cebo, es habitual el manejo de los animales en lotes, en grupos diferentes, de acuerdo al tipo de animal seleccionado (principalmente sexo, pasteros y/o mamones y razas y sus cruces).

Es importante señalar que el objetivo de este trabajo es realizar el seguimiento de la situación económica de lotes concretos de pro-ducción que forman parte de granjas típicas dentro de la Red REN-GRATI (ver Mapa 1.1.1), y como tal no puede extrapolarse como una evaluación de la situación económica del sector de vacuno de carne en España.

1.2. Metodología empleada

En el boletín se han empleado las metodologías de la red internacio-nal agri benchmark (www.agribenchmark.org). Para la evaluación de la información cuatrimestral se ha utilizado como base de cálculo la estructura y la información técnico-económica del ejercicio eco-nómico de 2009 actualizando para cada cuatrimestre los siguientes componentes en cada una de las regiones analizadas:

- Carne: se utiliza el promedio del precio mensual de la carne corres-pondiente al cuatrimestre analizado en cada una de las regiones.

- Pienso: se utiliza el promedio de los precios mensuales de los piensos durante la duración del cebo de los animales analizados en cada cuatrimestre en cada una de las regiones.

- Animales comprados: se utiliza el promedio de los precios men-suales de los animales al inicio de los ciclos de cebo analizados en cada cuatrimestre para cada una de las regiones.

- Resto de variables (costes fijos, sanitarios, etc): se han modifi-cado en función del Índice de Precios al Consumidor (IPC) de cada cuatrimestre considerado respecto a 2009.

Es importante resaltar que en la metodología empleada, los valores de cada una de las variables anteriormente descritas se modifican de acuerdo a los valores registrados en el momento de su utilización. En este sentido, el análisis refleja la repercusión productiva y econó-mica de un lote que comienza a producirse antes del periodo de análisis y se liquida durante el mismo.

- Para el caso de la compra de animales, se utilizan los valores re-gistrados en el momento de la compra (entre 6 y 8 meses atrás, dependiendo de la duración del cebo).

- Para el caso del pienso, en primer lugar se definen los diferentes ti-pos de pienso utilizados, se determinan la duración de los periodos de alimentación para cada uno de ellos y se registran los valores promedios en el momento en que el lote realiza el consumo de los diferentes tipos de pienso1.

- En cuanto al precio de la carne, se utiliza el promedio del precio registrado durante el cuatrimestre que se esté analizando, que es cuando se venden los terneros cebados.

Para facilitar la comparación entre los diferentes períodos, tamaños de las granjas y los lotes de cebo, los cálculos empleados se expresan por 100 kg de carne canal producida (en adelante CC).

Se calculan 3 tipos de beneficios (ver Figura 1.2.1):

- Beneficio efectivo: expresa la relación de los ingresos totales, me-nos los costes efectivos (aquellos que son pagados en dinero).

- Beneficio según cuenta de explotación: Es el Beneficio efectivo menos los costes no efectivos (costes de amortización,+/-cambios en inventario de animales2 y +/- ganancias y/o pérdidas de capital). Este tipo de beneficio es el que utilizan las empresas/explotaciones

para expresar sus resultados. Por este motivo, es el beneficio que se analiza con mayor profundidad en el boletín.

- Beneficio neto: Es el Beneficio según cuenta de explotación menos los costes de oportunidad (mano de obra familiar, capital y tierra). Para calcular estos costes se tiene en cuenta el valor de los salarios promedio en la actividad para la mano de obra familiar, el interés del dinero que pagan comercialmente los bancos para el capital y el valor de arrendamiento de la tierra que se paga en la región.

Para evaluar con más detalle el uso de los principales insumos en la producción de carne, se realiza una desagregación de los costes de producción de la actividad de cebo expresados por 100 kg CC. Estos se representan divididos en 3 conceptos para su mejor interpretación:

- Alimentación - Compra de animales - Otros: donde se engloban otros costes como la sanidad, transporte,

etc, y todos aquellos costes fijos que se pueden asignar a la activi-dad de cebo y al lote en cuestión (instalaciones, seguros, combusti-bles, energía, agua, etc).

Para cada lote se analiza el Punto de Equilibrio (PE) del precio de la carne. El PE representa el valor que debe tener el precio de la carne para que el lote no registre pérdidas y/o ganancias y por lo tanto que los ingresos sean iguales a los costes.

1.3. Características generales de las granjas y lotes analizados

Aragón:

- Características generales de la granja:

La granja sigue un modelo de integración que ceba alrededor de 6.000 terneros (principalmente mamones machos importados), en diferentes explotaciones de la región. A continuación se des-criben las características de funcionamiento de las explotacio-nes integradas y la de la empresa integradora (la situación que se analizada en el boletín):

- Explotación integrada: cada una de estas explotaciones aporta la mano de obra, las instalaciones, maquinaria y los suministros de agua y electricidad, por lo que obtiene un pago determinado por ternero/día (pupilaje).

- Empresa integradora: es la propietaria de los animales y aporta los insumos de la producción (principalmente ali-mentación y sanidad) asumiendo el riesgo de comprar y vender los animales. El pago único no es registrado debido a que la empresa integradora no percibe este pago. El resto de pagos acoplados están incluidos en los ingresos.

- Características del lote analizado:

El análisis corresponde a la situación económica de la empresa inte-gradora (propietario de los animales), seleccionando de forma alea-toria diferentes lotes de estos animales, de distintas explotaciones, comprados, cebados y vendidos a lo largo del año, para garantizar la representatividad del cebo realizado. Los animales analizados corres-ponden a mamones machos simental cruzados importados (ver Tabla 1.3.1). En general, los terneros entran a cebadero con 80 kg de peso aproximadamente y salen con 520 kg de peso vivo; la duración del cebo es alrededor de 319 días.

Tabla 1.3.1. Principales características del lote de Aragón de mamones machos simental cruzados importados.

1. Para el caso de los piensos, se pueden presentar diferencias en los precios, de acuerdo al aprovisionamiento del producto tanto por parte de las empresas comercializadoras, como de los mismos productores.

2. Inventario de animales: Balance de animales entre el inicio y el final del ejercicio (año)

Número de animales vendidos (cabezas) 1.660Producción anual (t canal) 458Peso medio de los animales (kg canal / animal) 276Rendimiento en canal (%) 53%Duración del cebo (días) 319

Mamones machos importados cruzados Simental

2

1. Introducción

Castilla y León:

- Características generales de la granja:

La granja ceba aproximadamente 3.540 terneros, principalmente pasteros y pasteras nacionales cruzados. La explotación consta de naves propias, arrendadas y en régimen de integración.

- Características del lote analizado:

Los terneros pasteros machos analizados (ver Tabla 1.3.2) son en su mayoría cruces de limousín y charolés procedentes de zonas de dehesa. En general, los animales entran al cebadero con 225 kg y salen con 590 kg aproximadamente de peso vivo y el periodo de cebo dura aproximadamente 240 días.

Tabla 1.3.2. Principales características del lote de Castilla y León de pasteros machos nacionales cruzados.

Galicia:

- Características generales de la granja:

La granja está asociada a una Indicación Geográfica Protegida (IGP), cebando terneros mamones machos cruzados con rubia gallega.

- Características del lote analizado:

La granja ceba una media de 200 terneros/año. El peso inicial de los animales está en torno a 60 kg y se finalizan con 430 kg de peso vivo aproximadamente, con una duración del período de cebo en torno a 260 días (ver Tabla 1.3.3).

Tabla 1.3.3. Principales características del lote mamones machos na-cionales cruzados con rubia gallega de Galicia.

Número de animales vendidos (cabezas) 1.084Producción anual (t canal) 377Peso medio de los animales (kg canal / animal) 348Rendimiento en canal (%) 59%Duración del cebo (días) 240

Pasteros machos nacionales cruzados

Número de animales vendidos (cabezas) 194Producción anual (t canal) 44Peso medio de los animales (kg canal / animal) 224Rendimiento en canal (%) 53%Duración del cebo (días) 260

Mamones machos nacionales cruzados con rubia gallega

Número de animales

RENGRATI (Red Nacional de Granjas Típicas) Número de animales menores de 12 meses de edad para sacrificio / Provincia

+ Ingresos totales+ Cultivos (trigo, cebada, ... )+ Actividad cebo (carne)+ Actividad vaca nodriza (pasteros, vacas desvieje, novillas, etc.)+ Pagos acoplados

- Costes efectivos+ Costes variables cultivos+ Costes variables cebo (alimentación, compra de animales, sanitarios, etc)+ Costes variables nodriza+ Costes fijos + Salarios pagados+ Rentas de tierra pagadas+ Intereses pagados

= Beneficio efectivo de la granja

- Costes no efectivos- Amortización+/- Cambios en inventario de animales+/- Ganancias / pérdidas de capital

= Beneficio según cuenta de explotación (TIPI-CAL)

- Costes de oportunidad+ capital+ tierra+ mano de obra familiar

= Beneficio neto

Mapa 1.1.1. Localización de los lotes de cebo analizados en el Boletín.

Figura 1.2.1. Cálculo de Beneficios. Modelo TIPI-CAL. Agri benchmark

AgradecimientosEste trabajo no podría llevarse a cabo sin la participación y el apoyo de los productores, técnicos y grupos regionales implicados en RENGRATI. Por ello, el Ministerio de Medio Ambiente y Medio Rural y Marino agradece a todos los pro-ductores y colaboradores del proyecto su interés y la apor-tación de la información.

3

2. Lote mamones machos importados cruzados simental de Aragón

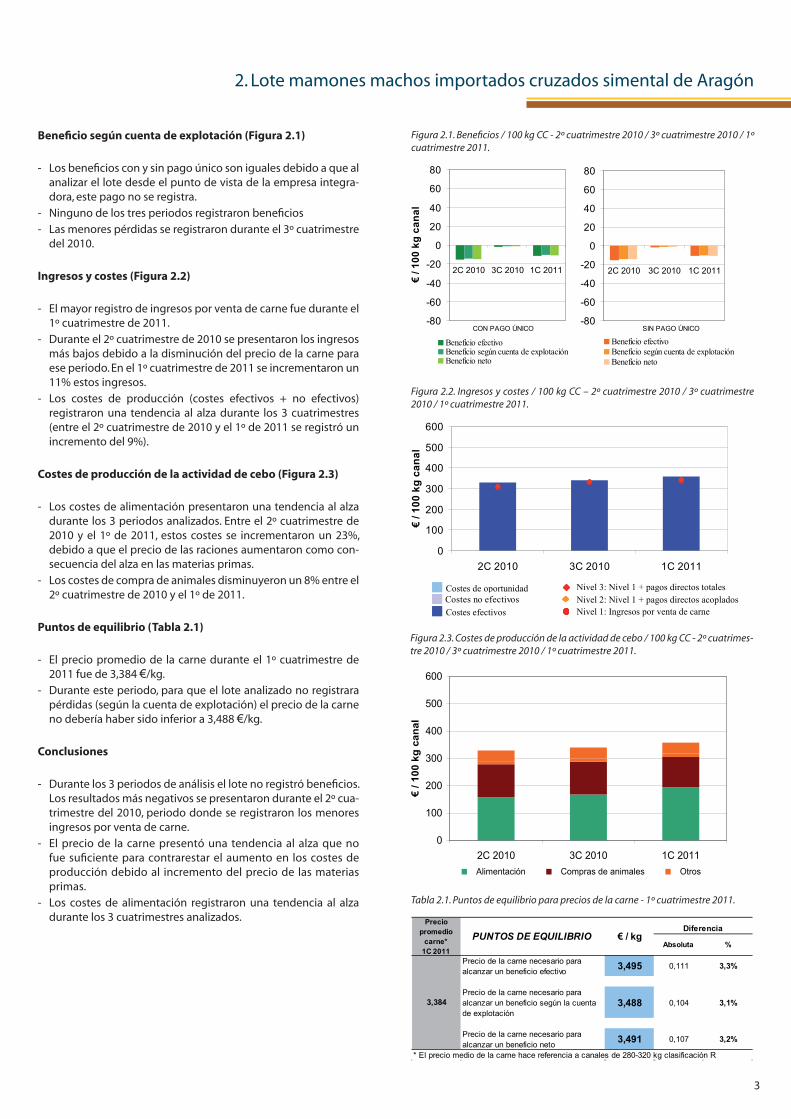

Beneficio según cuenta de explotación (Figura 2.1)

- Los beneficios con y sin pago único son iguales debido a que al analizar el lote desde el punto de vista de la empresa integra-dora, este pago no se registra.

- Ninguno de los tres periodos registraron beneficios

- Las menores pérdidas se registraron durante el 3º cuatrimestre del 2010.

Ingresos y costes (Figura 2.2)

- El mayor registro de ingresos por venta de carne fue durante el 1º cuatrimestre de 2011.

- Durante el 2º cuatrimestre de 2010 se presentaron los ingresos más bajos debido a la disminución del precio de la carne para ese periodo. En el 1º cuatrimestre de 2011 se incrementaron un 11% estos ingresos.

- Los costes de producción (costes efectivos + no efectivos) registraron una tendencia al alza durante los 3 cuatrimestres (entre el 2º cuatrimestre de 2010 y el 1º de 2011 se registró un incremento del 9%).

Costes de producción de la actividad de cebo (Figura 2.3)

- Los costes de alimentación presentaron una tendencia al alza durante los 3 periodos analizados. Entre el 2º cuatrimestre de 2010 y el 1º de 2011, estos costes se incrementaron un 23%, debido a que el precio de las raciones aumentaron como con-secuencia del alza en las materias primas.

- Los costes de compra de animales disminuyeron un 8% entre el 2º cuatrimestre de 2010 y el 1º de 2011.

Puntos de equilibrio (Tabla 2.1)

- El precio promedio de la carne durante el 1º cuatrimestre de 2011 fue de 3,384 €/kg.

- Durante este periodo, para que el lote analizado no registrara pérdidas (según la cuenta de explotación) el precio de la carne no debería haber sido inferior a 3,488 €/kg.

Conclusiones

- Durante los 3 periodos de análisis el lote no registró beneficios. Los resultados más negativos se presentaron durante el 2º cua-trimestre del 2010, periodo donde se registraron los menores ingresos por venta de carne.

- El precio de la carne presentó una tendencia al alza que no fue suficiente para contrarestar el aumento en los costes de producción debido al incremento del precio de las materias primas.

- Los costes de alimentación registraron una tendencia al alza durante los 3 cuatrimestres analizados.

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Alimentación Compras de animales Otros

Figura 2.1. Beneficios / 100 kg CC - 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 2.2. Ingresos y costes / 100 kg CC – 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 2.3. Costes de producción de la actividad de cebo / 100 kg CC - 2º cuatrimes-tre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Tabla 2.1. Puntos de equilibrio para precios de la carne - 1º cuatrimestre 2011.

-80

-60

-40

-20

0

20

40

60

80

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

-80

-60

-40

-20

0

20

40

60

80

2C 2010 3C 2010 1C 2011

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

SIN PAGO ÚNICOCON PAGO ÚNICO

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Costes de oportunidadAmortizaciónCostes efectivos

Nivel 3: Nivel 1 + pagos directos totalesNivel 2: Nivel 1 + pagos directos acopladosNivel 1: Ingresos por venta de carne

AmortizaciónAmortizaciónCostes no efectivos

Absoluta %

Precio de la carne necesario para alcanzar un beneficio efectivo 3,495 0,111 3,3%

Precio de la carne necesario para alcanzar un beneficio según la cuenta de explotación

3,488 0,104 3,1%

Precio de la carne necesario para alcanzar un beneficio neto 3,491 0,107 3,2%

* El precio medio de la carne hace referencia a canales de 280-320 kg clasificación R

Precio promedio

carne*1C 2011

3,384

PUNTOS DE EQUILIBRIODiferencia

€ / kg

4

3. Lote pasteros machos nacionales cruzados de Castilla y León

Beneficio según cuenta de explotación (Figura 3.1)

- Durante los 3 periodos analizados se registraron beneficios, aún sin considerar el pago único.

- El periodo que registró los mayores beneficios fue el 3º cuatri-mestre de 2010 (30 €/100 kg CC).

- En el 1º cuatrimestre de 2011 el beneficio disminuyó un 56% con respecto al anterior.

Ingresos y costes (Figura 3.2)

- Durante el primer cuatrimestre de 2011 se registraron los ma-yores ingresos por venta de carne (3,51 €/kg CC).

- Durante el periodo de análisis, los ingresos por venta de carne presentaron una tendencia al alza. Entre el 3º cuatrimestre de 2010 y el 1º de 2011, los ingresos por venta de carne aumen-taron un 4%.

- Los costes de producción (costes efectivos + no efectivos), al igual que los ingresos, presentaron una tendencia al alza. Entre el 3º cuatrimestre de 2010 y el 1º de 2011, aumentaron un 10%.

Costes de producción de la actividad de cebo (Figura 3.3)

- Los costes de alimentación y de compra de animales represen-taron alrededor del 88% de los costes totales.

- Los costes de producción de la actividad de cebo presentaron una tendencia al alza. Entre el 2º cuatrimestre de 2010 y el 1º de 2011, los costes de alimentación aumentaron un 20%, de-bido principalmente al incremento del precio de las materias primas.

- Los costes de compra de animales aumentaron un 9% a lo lar-go de los tres periodos.

Puntos de equilibrio (Tabla 3.1)

- El precio promedio de la carne durante el 1º cuatrimestre de 2011 fue de 3,51 €/kg.

- Durante este periodo, para que el lote analizado no registrara pérdidas (según cuenta de explotación), el precio de la carne no debería haber sido inferior a los 3,379 €/kg.

Conclusiones

- Todos los periodos analizados registraron beneficios (inclu-yendo y excluyendo el pago único).

- El 1º cuatrimestre de 2011 registró una disminución de los be-neficios, en comparación con el periodo inmeditamente ante-rior, debido a un aumento en los costes de alimentación.

- A pesar del aumento en los costes de producción durante el 1º cuatrimestre de 2011, se registraron beneficios debido a los in-crementos en los ingresos por venta de carne en este periodo.

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Alimentación Compras de animales Otros

Figura 3.1. Beneficios / 100 kg CC - 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 3.2. Ingresos y costes / 100 kg CC – 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 3.3. Costes de producción de la actividad de cebo / 100 kg CC - 2º cuatrimes-tre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Tabla 3.1. Puntos de equilibrio para precios de la carne (pago único incluido) - 1º cuatrimestre 2011.

-80

-60

-40

-20

0

20

40

60

80

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

-80

-60

-40

-200

20

40

60

80

2C 2010 3C 2010 1C 2011

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

SIN PAGO ÚNICOCON PAGO ÚNICO

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Costes de oportunidadAmortizaciónCostes efectivos

Nivel 3: Nivel 1 + pagos directos totalesNivel 2: Nivel 1 + directos acopladosNivel 1: Ingresos por venta de carne

AmortizaciónAmortización pagosCostes no efectivos

Ingresos por venta de carne

Absoluta %

Precio de la carne necesario para alcanzar un beneficio efectivo 3,350 -0,160 -4,6%

Precio de la carne necesario para alcanzar un beneficio según la cuenta de explotación

3,379 -0,131 -3,7%

Precio de la carne necesario para alcanzar un beneficio neto 3,430 -0,080 -2,3%

* El precio medio de la carne hace referencia a canales de 350 kg clasificación R

€ / kgDiferencia

Precio promedio

carne*1C 2011

3,510

PUNTOS DE EQUILIBRIO

5

4. Lote mamones machos nacionales cruzados con rubia gallega de Galicia

Beneficio según cuenta de explotación (Figura 4.1)

- Durante los 3 periodos analizados se registraron beneficios.

- El mayor beneficio se registró durante el 3º cuatrimestre de 2010. Entre el 3º cuatrimestre de 2010 y el 1º del 2011, los be-neficios disminuyeron un 66%.

- Si no se tuviera en cuenta el ingreso correspondiente al pago único no se habrían registrado beneficios.

Ingresos y costes (Figura 4.2)

- Los ingresos por venta de carne registrados en el 1º cuatrimes-tre de 2011 fueron los más bajos; entre el 2º cuatrimestre de 2010 y el 1º del 2011, los ingresos por venta de carne disminu-yeron un 3%.

- Entre el 2º y el 3º cuatrimestre de 2010, los costes de produc-ción (costes efectivos + no efectivos) disminuyeron un 3%, mientras que entre el 3º cuatrimestre de 2010 y el 1º del 2011 aumentaron un 5%.

Costes de producción de la actividad de cebo (Figura 4.3)

- Entre el 3º cuatrimestre de 2010 y el 1º de 2011 los costes de alimentación aumentaron un 22% debido al mayor coste de las materias primas registrado para el periodo.

- Comparando el 3º cuatrimestre de 2010 y el 1º del 2011, los costes de compra de animales disminuyeron un 11%.

Puntos de equilibrio (Tabla 4.1)

- El precio promedio de la carne durante el 1º cuatrimestre de 2011 fue de 4,070 €/kg.

- Durante este periodo, para que el lote analizado no registrara pérdidas (según la cuenta de explotación), el precio de la carne no debería haber sido inferior a 3,928 €/kg.

Conclusiones

- Durante el periodo de análisis se registró una disminución de los beneficios.

- Esta disminución se debe por una parte, a una reducción en los ingresos por venta de carne a lo largo de todo el periodo de análisis, y por otra al aumento de los costes de alimentación durante el mismo.

- El lote analizado generó beneficios incluyendo el pago úni-co, destacando la importancia de este pago en la renta de los productores.

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Alimentación Compras de animales Otros

Figura 4.1. Beneficios / 100 kg CC - 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 4.2. Ingresos y costes / 100 kg CC – 2º cuatrimestre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Figura 4.3. Costes de producción de la actividad de cebo / 100 kg CC - 2º cuatrimes-tre 2010 / 3º cuatrimestre 2010 / 1º cuatrimestre 2011.

Tabla 4.1. Puntos de equilibrio para precios de la carne (pago único incluido) - 1º cuatrimestre 2011.

-80

-60

-40

-20

0

20

40

60

80

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

-80

-60

-40

-20

0

20

40

60

80

2C 2010 3C 2010 1C 2011

Beneficio efectivoBeneficio según cuenta de explotaciónBeneficio neto

SIN PAGO ÚNICOCON PAGO ÚNICO

0

100

200

300

400

500

600

2C 2010 3C 2010 1C 2011

€ / 1

00 k

g ca

nal

Costes de oportunidadAmortizaciónCostes efectivos

Nivel 3: Nivel 1 + pagos directos totalesNivel 2: Nivel 1 + pagos directos acopladosNivel 1: Ingresos por venta de carne

AmortizaciónAmortizacióndirectos

Costes no efectivos

Absoluta %

Precio de la carne necesario para alcanzar un beneficio efectivo 3,891 -0,179 -4,4%

Precio de la carne necesario para alcanzar un beneficio según la cuenta de explotación

3,928 -0,142 -3,5%

Precio de la carne necesario para alcanzar un beneficio neto 4,278 0,208 5,1%

* El precio medio de la carne hace referencia a canales de > 225 kg clasificación R

Precio promedio

carne*1C 2011

4,070

PUNTOS DE EQUILIBRIODiferencia

€ / kg

6

Precios de la carne, animales y pienso concentrado de mayor peso* - 2º cuatrimestre de 2010 / 3º cuatrimestre de 2010 / 1º cuatrimes-tre de 2011, utilizados en los lotes analizados del presente boletín.

NOTA 1: El precio del pienso utilizado en el cálculo del lote de Castilla y León, corresponde al precio promedio de los meses en que este fue consumido en un determinado periodo de alimentación; en este caso entre julio de 2010 y febrero de 2011.

NOTA 2: El precio del pienso utilizado en el cálculo del lote de Galicia, corresponde al precio promedio de los meses en que este fue consu-mido en un determinado periodo de alimentación; en este caso entre junio de 2010 y enero de 2011.

Anejo

Aragón (Mamones importados) 2º Cuatr. 2010 3º Cuatr. 2010 1º Cuatr. 2011Carne** (€ / kg) 3,055 3,296 3,384Animal (€ / cabeza) 333 332 307Concentrado A (€ / t) 181 204 244Concentrado B (€ / t) 204 215 253Castilla y León (Pasteros nacionales)Carne*** (€ / kg) 3,106 3,363 3,510Animal (€ / cabeza) 557 586 610Concentrado (€ / t) 203 193 236Galicia (Mamones x Rubia gallega)Carne**** (€ / kg) 4,200 4,158 4,070Animal (€ / cabeza) 415 394 351Concentrado (€ / t) 242 232 321* El pienso concentrado de mayor peso es el que tiene una mayor incidencia en los costes de alimentación.

** El precio medio de la carne hace referencia a canales de 280-320 kg clasif icación R*** El precio medio de la carne hace referencia a canales de 350 kg clasif icación R**** El precio medio de la carne hace referencia a canales de > 225 kg clasif icación R

(En la granja de Aragón se especif ican 2 concentrados puesto que en este caso ambos tienen una incidencia signif icativa sobre los costes de alimentación)