Chuy Navarro. Jesús Navarro es un cantante originario de Mexicali, México.

Renovables e Inteligencia

Energía Eléctrica en el Uruguay Jornadas de Ingeniería Matemática 18 de Setiembre de 2014

Universidad Católica – Set 2014 Gonzalo Casaravilla

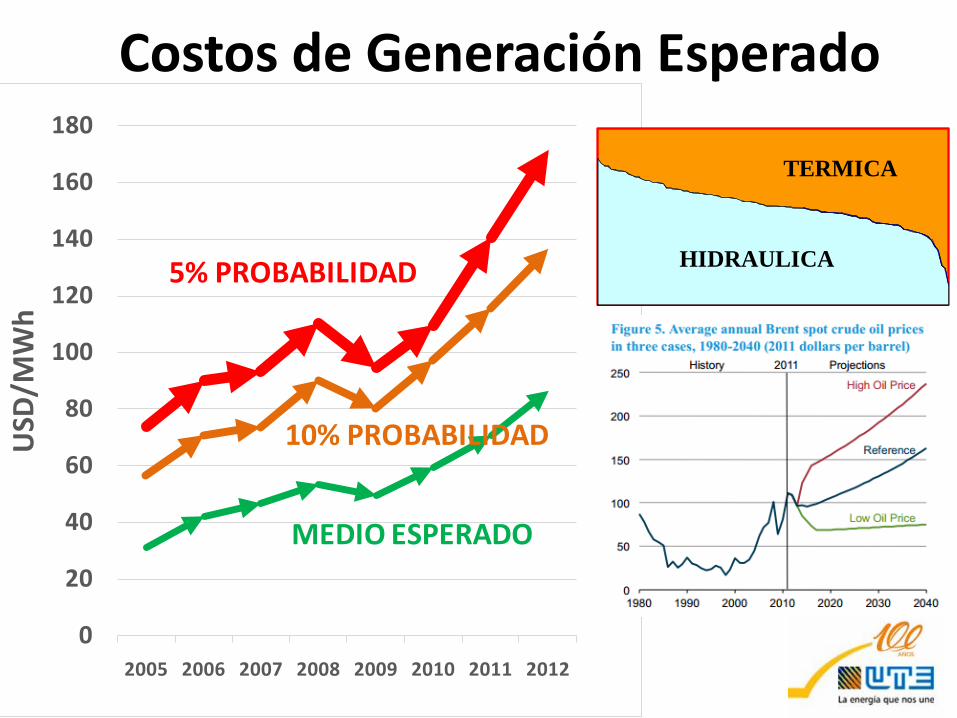

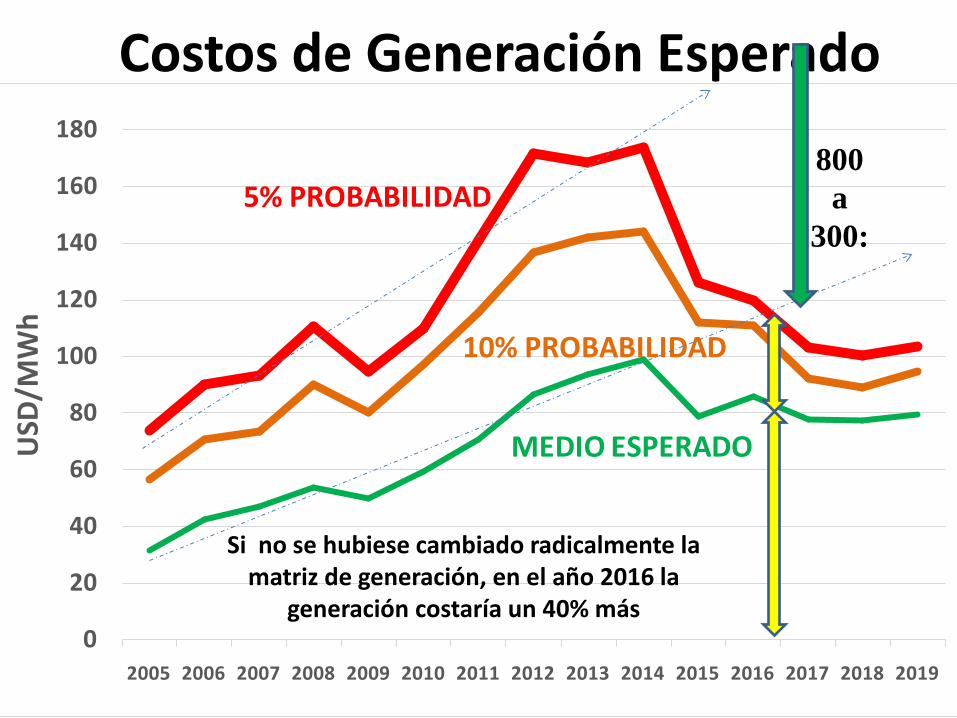

Costos de Generación Esperado

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012

USD

/MW

h

5% PROBABILIDAD

MEDIO ESPERADO

10% PROBABILIDAD

HIDRAULICA

TERMICA

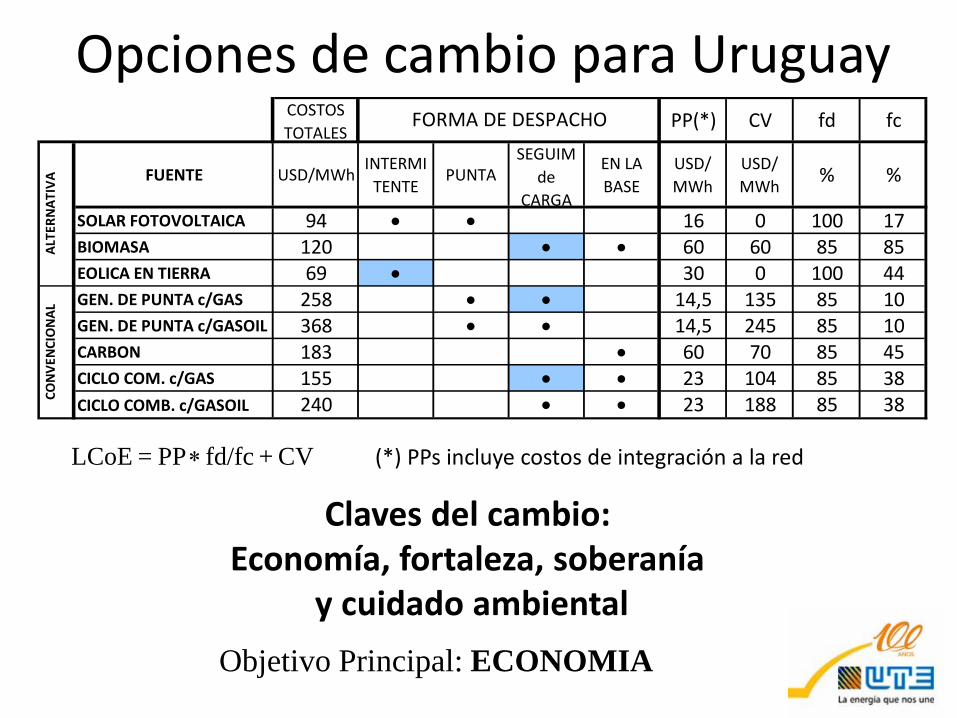

Opciones de cambio para Uruguay

Claves del cambio: Economía, fortaleza, soberanía

y cuidado ambiental Objetivo Principal: ECONOMIA

CV + fd/fcPP = LCoE ∗ (*) PPs incluye costos de integración a la red

COSTOS TOTALES

PP(*) CV fd fc

FUENTE USD/MWhINTERMI

TENTEPUNTA

SEGUIM de

CARGA

EN LA BASE

USD/ MWh

USD/ MWh % %

SOLAR FOTOVOLTAICA 94 • • 16 0 100 17BIOMASA 120 • • 60 60 85 85EOLICA EN TIERRA 69 • 30 0 100 44GEN. DE PUNTA c/GAS 258 • • 14,5 135 85 10GEN. DE PUNTA c/GASOIL 368 • • 14,5 245 85 10CARBON 183 • 60 70 85 45CICLO COM. c/GAS 155 • • 23 104 85 38CICLO COMB. c/GASOIL 240 • • 23 188 85 38

FORMA DE DESPACHO

ALTE

RNAT

IVA

CON

VEN

CIO

NAL

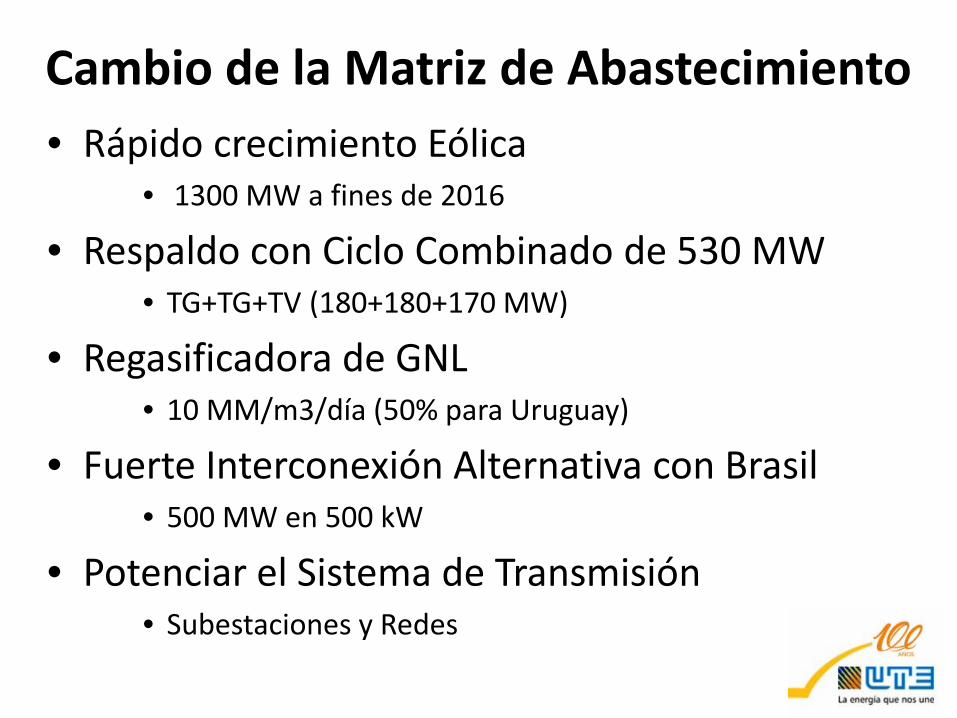

Cambio de la Matriz de Abastecimiento • Rápido crecimiento Eólica

• 1300 MW a fines de 2016

• Respaldo con Ciclo Combinado de 530 MW • TG+TG+TV (180+180+170 MW)

• Regasificadora de GNL • 10 MM/m3/día (50% para Uruguay)

• Fuerte Interconexión Alternativa con Brasil • 500 MW en 500 kW

• Potenciar el Sistema de Transmisión • Subestaciones y Redes

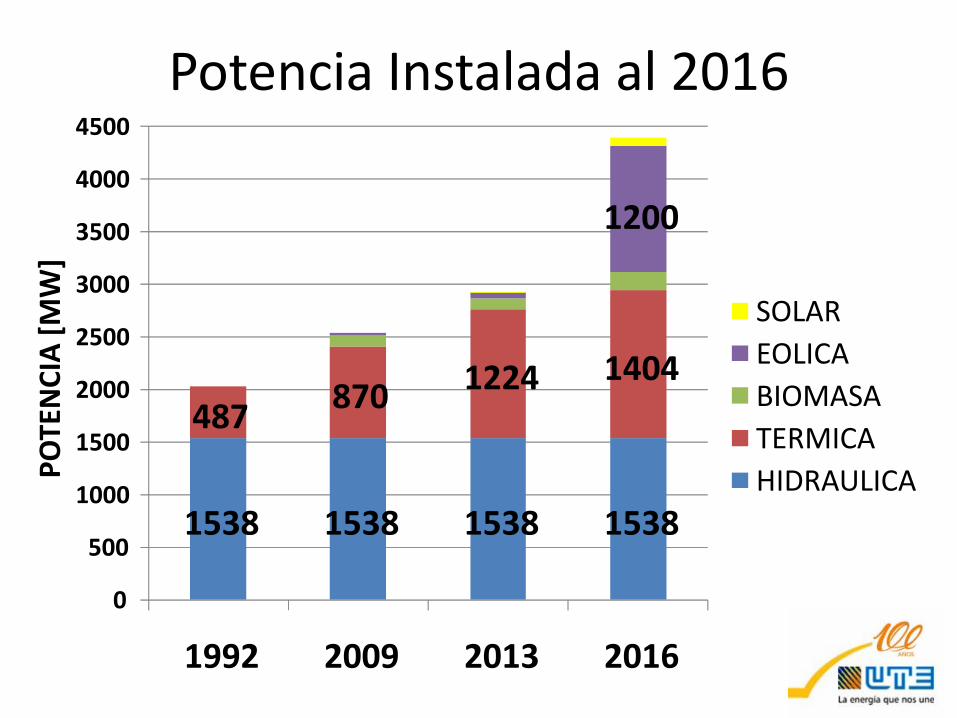

Potencia Instalada al 2016

1538 1538 1538 1538

487 870 1224 1404

1200

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1992 2009 2013 2016

POTE

NCI

A [M

W]

SOLAR EOLICA BIOMASA TERMICA HIDRAULICA

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

USD

/MW

h

5% PROBABILIDAD

MEDIO ESPERADO

10% PROBABILIDAD

Costos de Generación Esperado

Si no se hubiese cambiado radicalmente la matriz de generación, en el año 2016 la

generación costaría un 40% más

800 a

300:

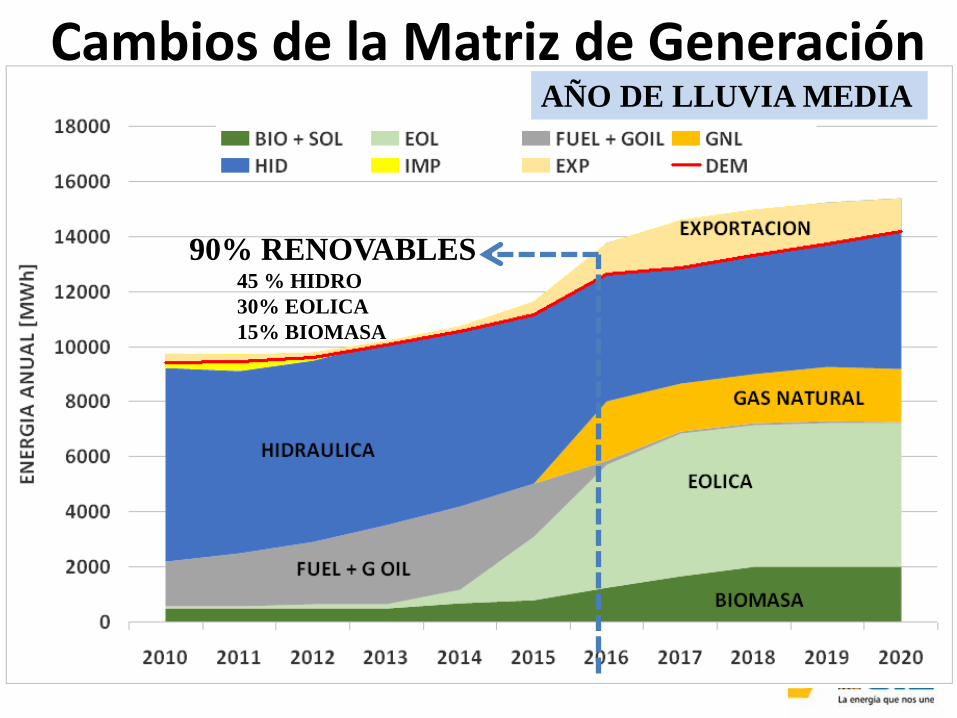

AÑO DE LLUVIA MEDIA

90% RENOVABLES 45 % HIDRO 30% EOLICA 15% BIOMASA

Cambios de la Matriz de Generación

EÓLICA (93 MW)

BIOMASA NETA (264 MW)

GEN RENOVABLES PRIVADOS

EÓLICA 1ª. ETAPA (150 MW)

ZENDA (3,2 MW)

GEN PRIVADA CON GAS NATURAL

GEN EÓLICA UTE

EÓLICA EXISTENTE (20 MW)

Eólica 2 y 1/2 (437 MW)

BIOMASA FUTURA (40 MW)

UTE (137 MW)

2ª ETAPA: Eólica 2 y ½ (150 MW)

PV - Solar Fotovoltaica (257 MW)

UTE EN S.A. (390 MW)

UTE - ELETROBRÁS (199 MW)

UTE – EXPANSIÓN (500 MW)

Proyectos con dificultades

GEN EÓLICA K39607 Y EXT.

EÓLICA 2ª. ETAPA (192 MW)

MINI HIDRÁULICAS (21 MW)

CASABLANCA

B A

I

MONTEVIDEO

NEPTUNIA

LA FLORESTA

PAN DE AZÚCAR

SAN CARLOS

MALDONADO

PANDO

SUÁREZ

ROCHA

CASTILLOS

CHUY LASCANO

JOSÉ P.VARELA

ENRIQUE MARTÍNEZ

RÍO BRANCO

TERRA

LIBERTAD

RODRÍGUEZ A.CORRIENTES

CANELONES

CARDONA

NUEVA HELVECIA

CONCEPCIÓN

COLONIA ELÍA

MERCEDES

CONCHILLAS

ROSARIO

CONCORDIA

SALTO GRANDE ARGENTINA

ARAPEY

TOMÁS GOMENSORO ARTIGAS

RIVERA

TACUAREMBÓ

PALMAR

SALTO GRANDE URUGUAY

VERGARA

SAN LUIS

ARROZAL 33

RINCÓN DE RAMÍREZ

MANUEL DÍAZ

STEL

CUCP

SOLYMAR

LAS TOSCAS

LAS PIEDRAS

C

LIVRAMENTO

CONVERSORA DE FRECUENCIA

EFICE

ALUR 5

PONLAR 7

BIOENER 11,5

LIDERDAT 4,85

NUEVO MANANTIAL 11,8

PALMATIR 50

MONTES DEL PLATA 80

DOLORES

ESTRELLADA

Vientos de Pastorale_49,2

Ladaner_50

PINTADO

PAYSANDÚ

Cadonal_50

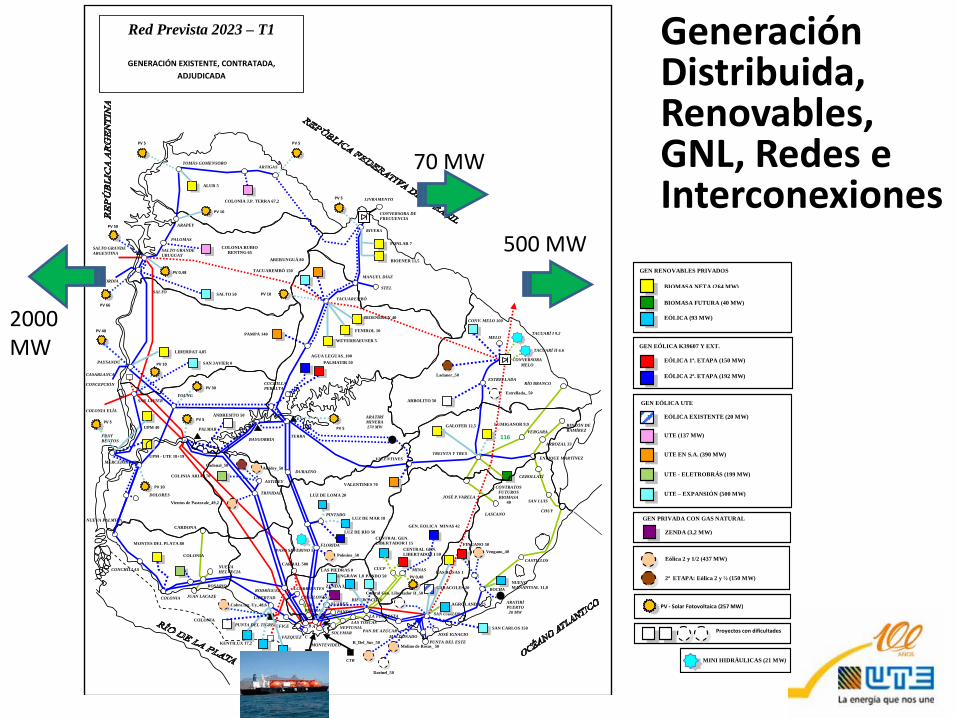

Red Prevista 2023 – T1

GENERACIÓN EXISTENTE, CONTRATADA, ADJUDICADA

COLONIA J.P. TERRA 67,2

PV 0,48

COLINIA ARIAS 70

COLONIA RUBIO RENTNG 65

PALOMAS

ARBOLITO 50

ARERUNGUÁ 80

5

PV 5 PV 5

PV 50

PV 66

SALTO PV 10

AGUA LEGUAS_100

PV 40

PV 10

PV 30

PV 5

YOUNG

GALOFER 12,5

CONVERSORA MELO

TREINTA Y TRES

CUCHILLA PERALTA

116

VALENTINES

VALENTINES 70

125

TRINIDAD

ASTIDEY

NUEVA PALMIRA

COLONIA

KENTILUX 17,2

FLORIDA

Polesine_50

|

FINGANO 50

Vengano_40

LUZ DE LOMA 20

LUZ DE MAR 18

LUZ DE RÍO 50

SALTO 50

TACUAREMBÓ 150

CONV. MELO 100

PANDO 50

BIFURCACIÓN

JOSÉ IGNACIO

PUNTA DEL ESTE

SAN CARLOS 150

MINAS PV 0,48

CENTRAL GEN. LIBERTADOR I 15

GEN. EOLICA MINAS 42

LAS ROSAS 1

BIOENERGY 40

FENIROL 10

WEYERHAEUSER 5 PAMPA 140

MELO

CONTRATOS FUTUROS BIOMASA

40

CEBOLLATÍ

FRAY BENTOS

COLONIA

COLONIA JUAN LACAZE

Cobra ing. Uy_48,6

CENTRAL BATLLE

CTR

CENTRAL GEN. LIBERTADOR I 50

CARACOLES 20

UPM - UTE 18+19

UPM 40

DURAZNO Astidey_50

BAYGORRIA

CARDAL 500

PUNTA DEL TIGRE

S.VÁZQUEZ

SAN JAVIER 0

LAS PIEDRAS 0

ZENDA 3,2

SAN JAVIER

Darinel_50

R_Del_Sur_50

AGROLAND 0,25

Molino de Rosas_ 50

ANDRESITO 50

Estrellada_ 50

TOGLEY 7,75 L.LANAS BLENGIO

0,9

LUMIGANOR 9,9

ENGRAW 1,8

PV 10

PV 5

PV 5 PV 5

PV 10

Central Gen. Libertador II_50

TACUARÍ I 9.2

TACUARÍ II 6.6

PASO SEVERINO 5

ARATIRÍ PUERTO 20 MW

ARATIRÍ MINERA 170 MW

Generación Distribuida, Renovables, GNL, Redes e Interconexiones

500 MW

70 MW

2000 MW

La optimización supuso venta de excedentes a bajo precio y que toda la energía eólica se pagará sea despachada o no.

Un día ventoso de Invierno

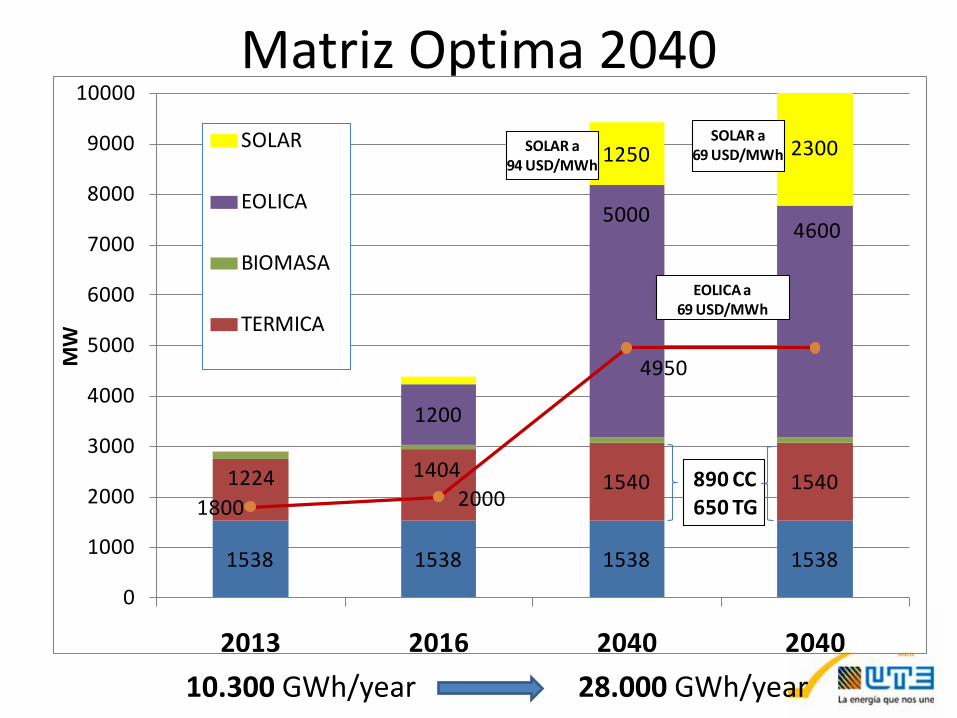

Matriz Optima 2040

28.000 GWh/year 10.300 GWh/year

1538 1538 1538 1538

1224 1404 1540 1540

1200

50004600

1250 2300

1800 2000

4950

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2013 2016 2040 2040

MW

SOLAR

EOLICA

BIOMASA

TERMICA

890 CC650 TG

SOLAR a94 USD/MWh

SOLAR a69 USD/MWh

EOLICA a69 USD/MWh

Perfil diario Valor Esperado VERANO

BIEN

BIEN MAL

Perfil diario Valor Esperado INVIERNO

BIEN/POBRE

MEJOR BIEN

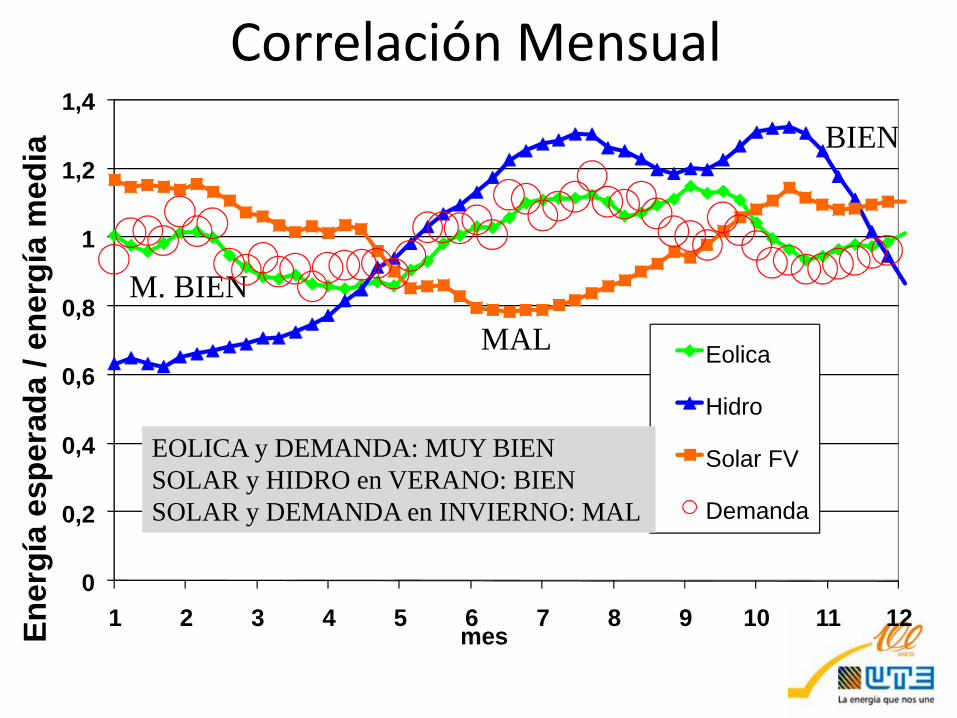

Correlación Mensual BIEN

M. BIEN MAL

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1 2 3 4 5 6 7 8 9 10 11 12 Ener

gía

espe

rada

/ en

ergí

a m

edia

mes

Eolica

Hidro

Solar FV

Demanda

EOLICA y DEMANDA: MUY BIEN SOLAR y HIDRO en VERANO: BIEN SOLAR y DEMANDA en INVIERNO: MAL

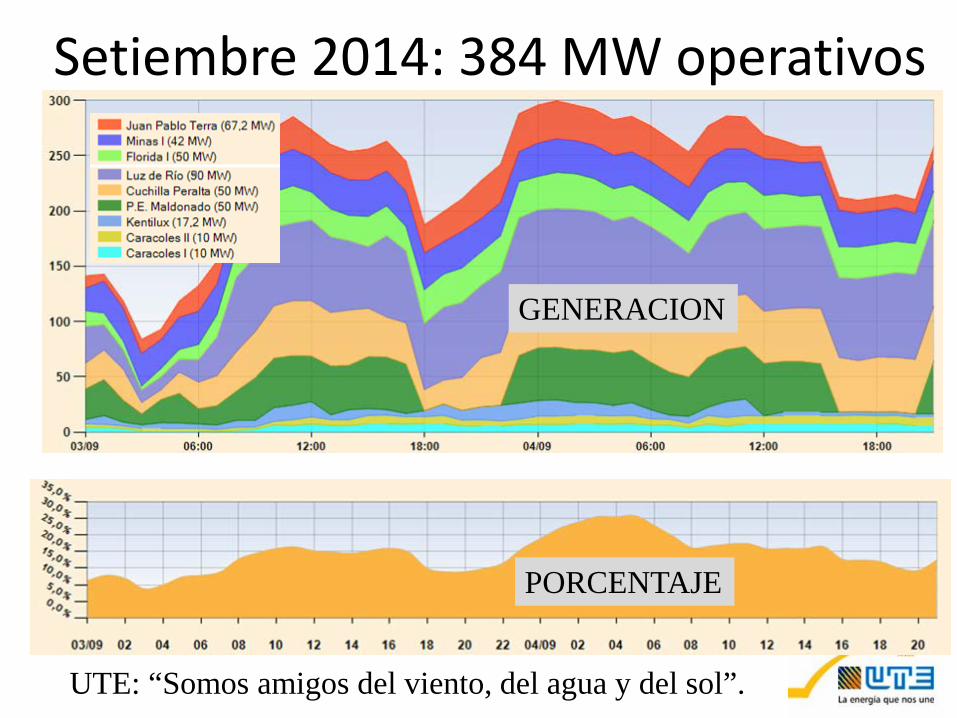

Setiembre 2014: 384 MW operativos

PORCENTAJE

GENERACION

UTE: “Somos amigos del viento, del agua y del sol”.

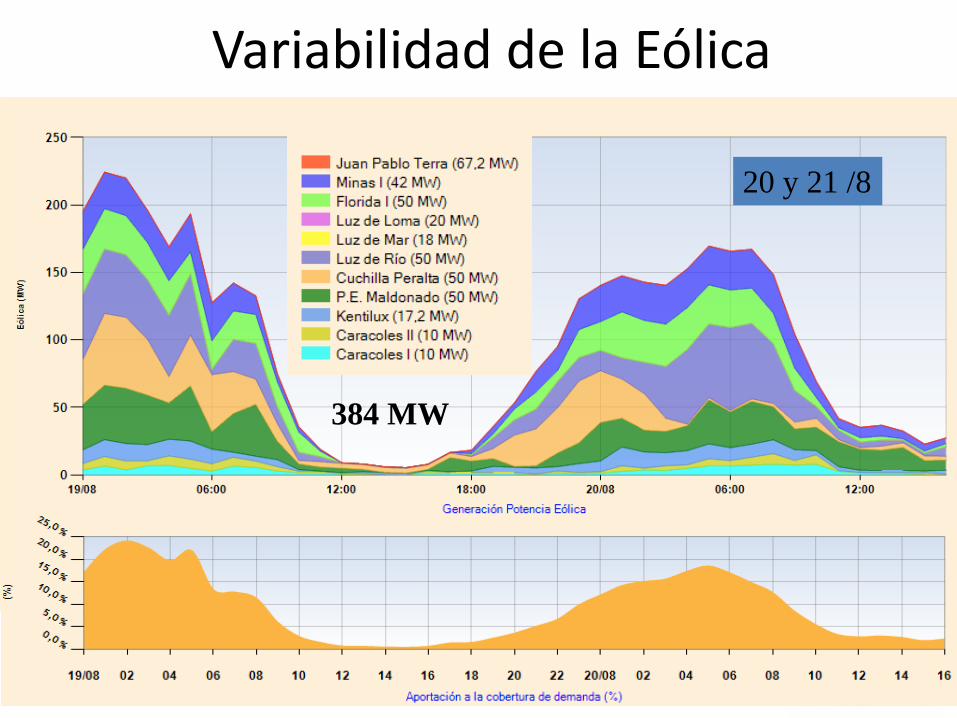

Variabilidad de la Eólica

384 MW

20 y 21 /8

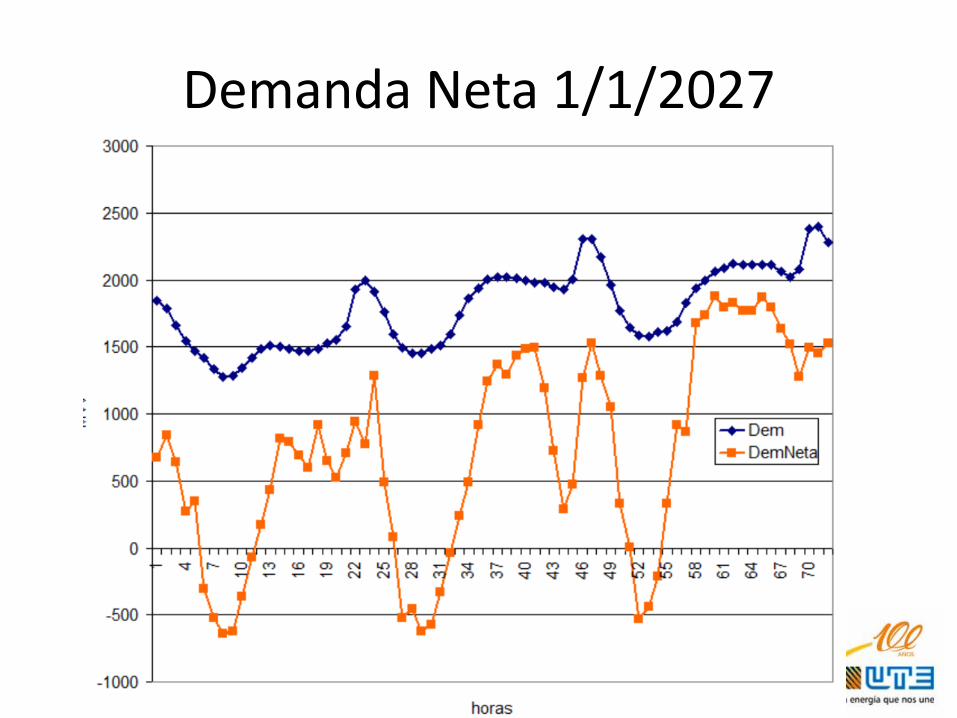

Demanda Neta 1/1/2027

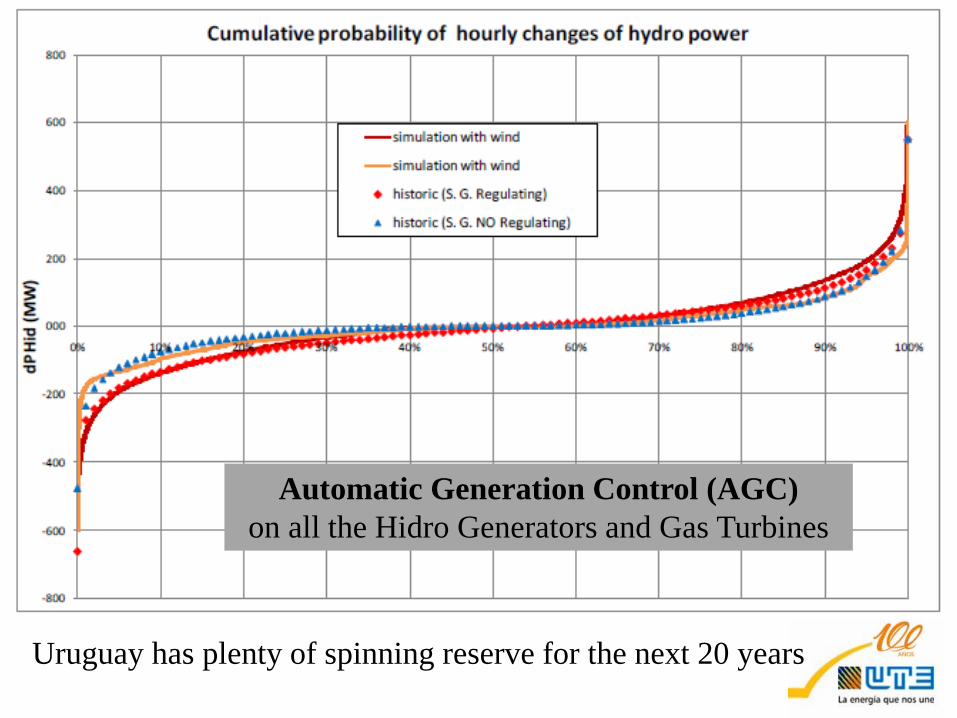

Automatic Generation Control (AGC) on all the Hidro Generators and Gas Turbines

Uruguay has plenty of spinning reserve for the next 20 years

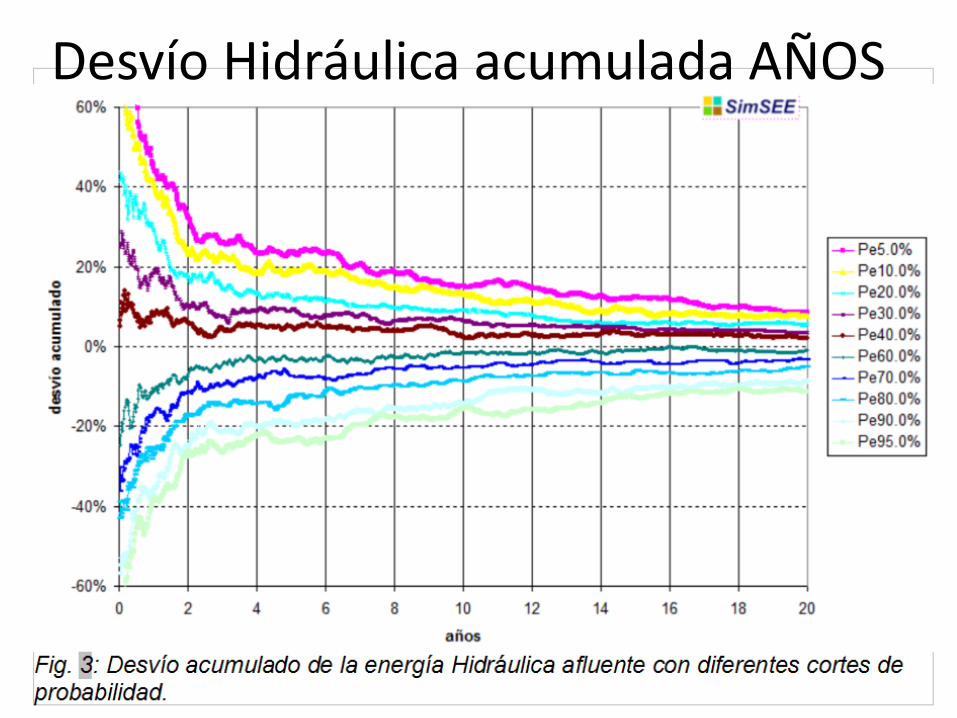

Desvío Hidráulica acumulada AÑOS

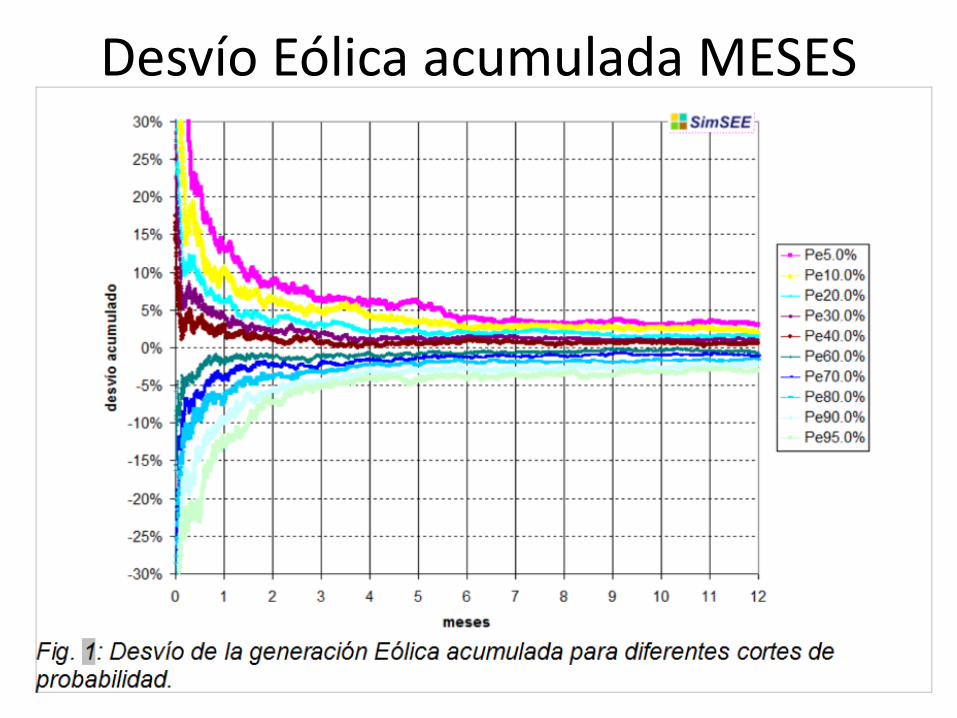

Desvío Eólica acumulada MESES

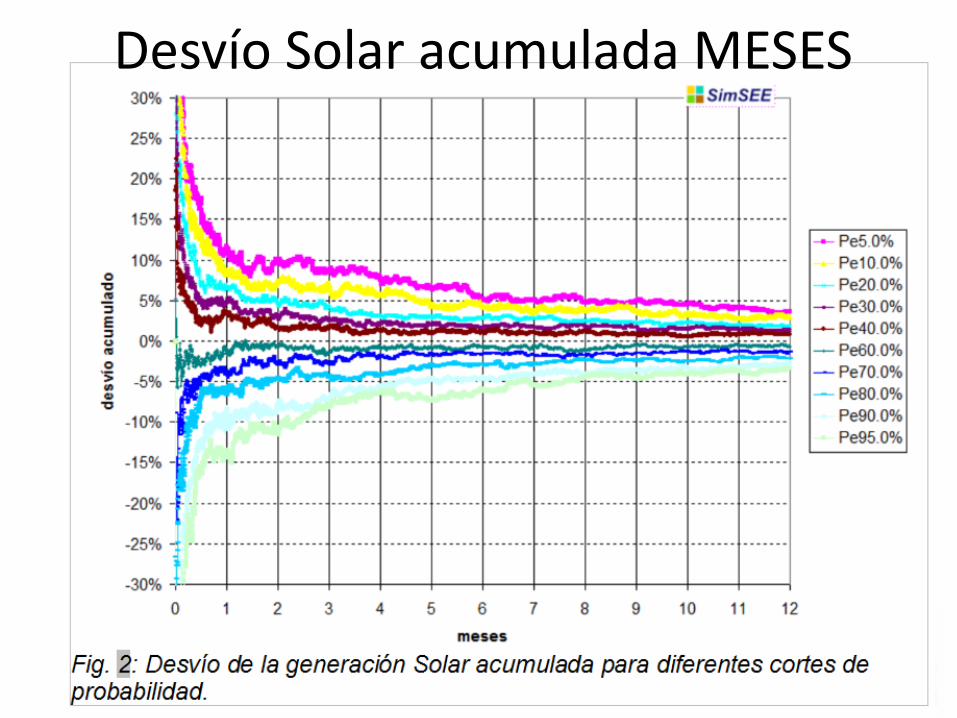

Desvío Solar acumulada MESES

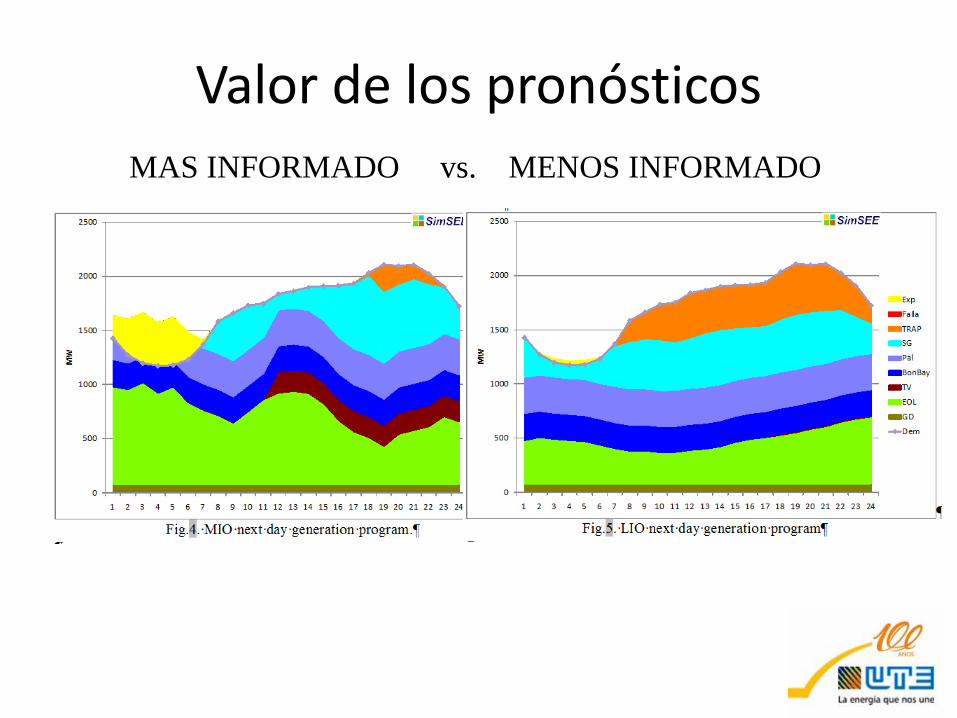

Valor de los pronósticos MAS INFORMADO vs. MENOS INFORMADO

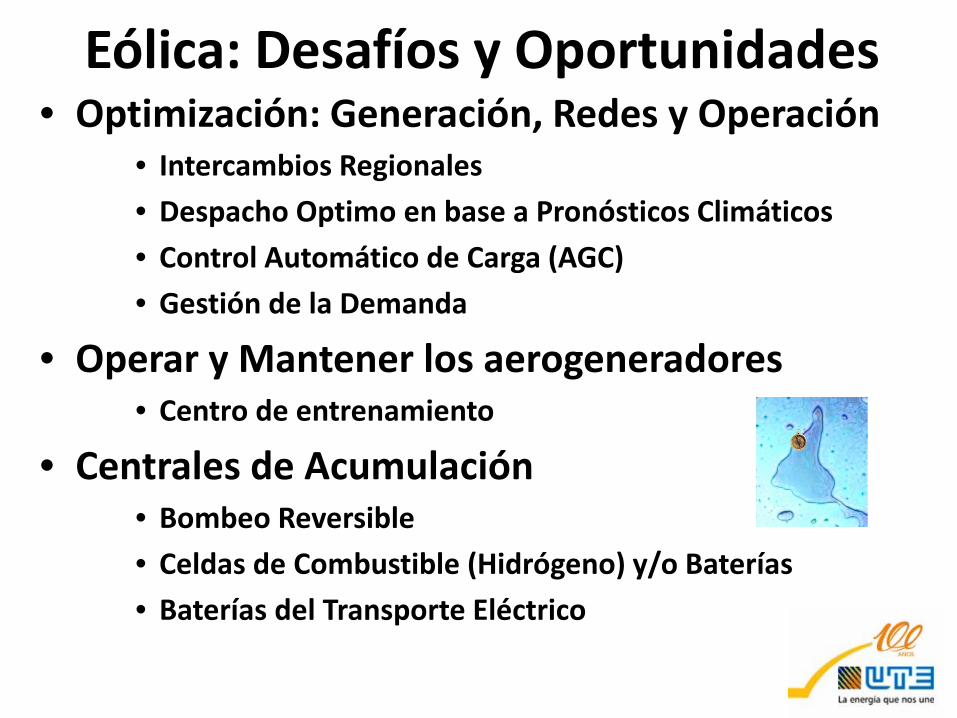

Eólica: Desafíos y Oportunidades • Optimización: Generación, Redes y Operación

• Intercambios Regionales • Despacho Optimo en base a Pronósticos Climáticos • Control Automático de Carga (AGC) • Gestión de la Demanda

• Operar y Mantener los aerogeneradores • Centro de entrenamiento

• Centrales de Acumulación • Bombeo Reversible • Celdas de Combustible (Hidrógeno) y/o Baterías • Baterías del Transporte Eléctrico

Flota de autos Eléctricos de UTE Julio de 2014: primeras 30… La mayor flota en Sud América 2020: BSS con baterías hasta su fin de vida útil

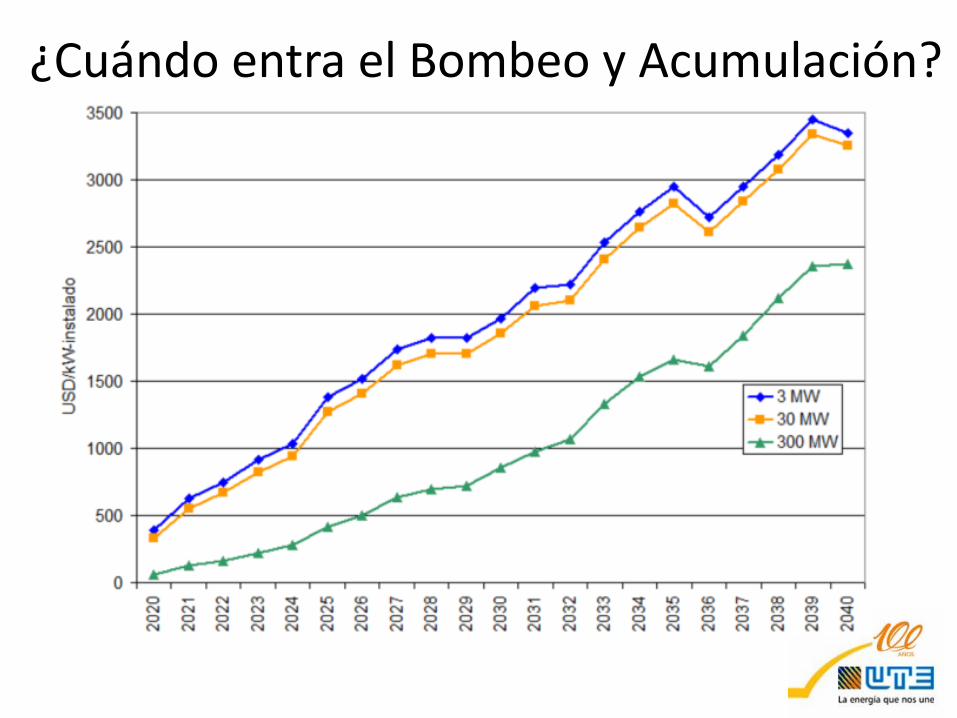

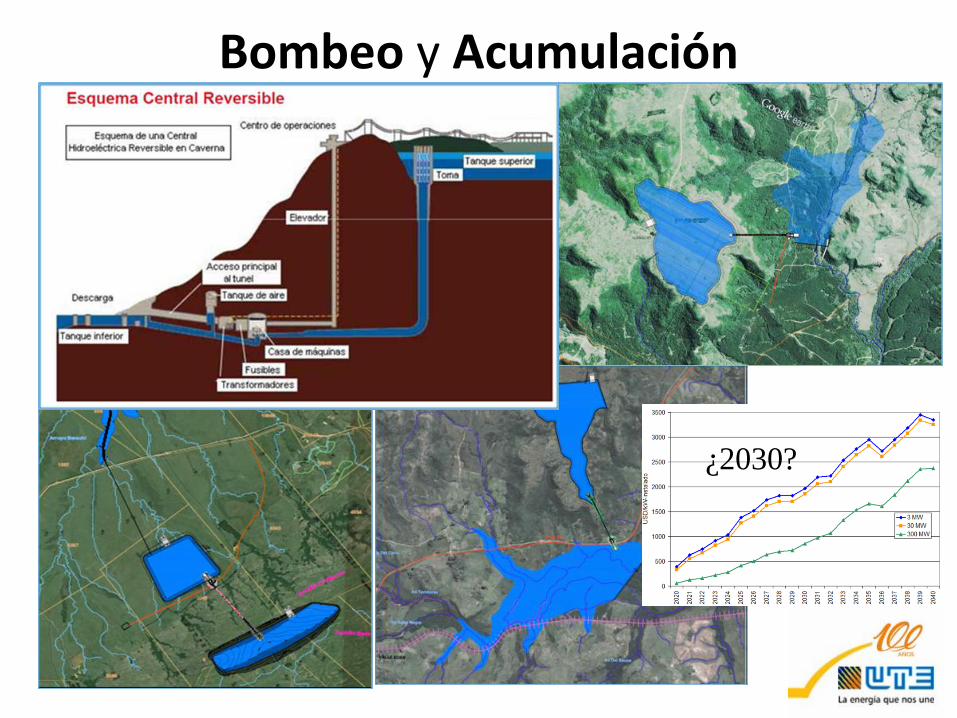

¿Cuándo entra el Bombeo y Acumulación?

Bombeo y Acumulación

¿2020?

¿2030?

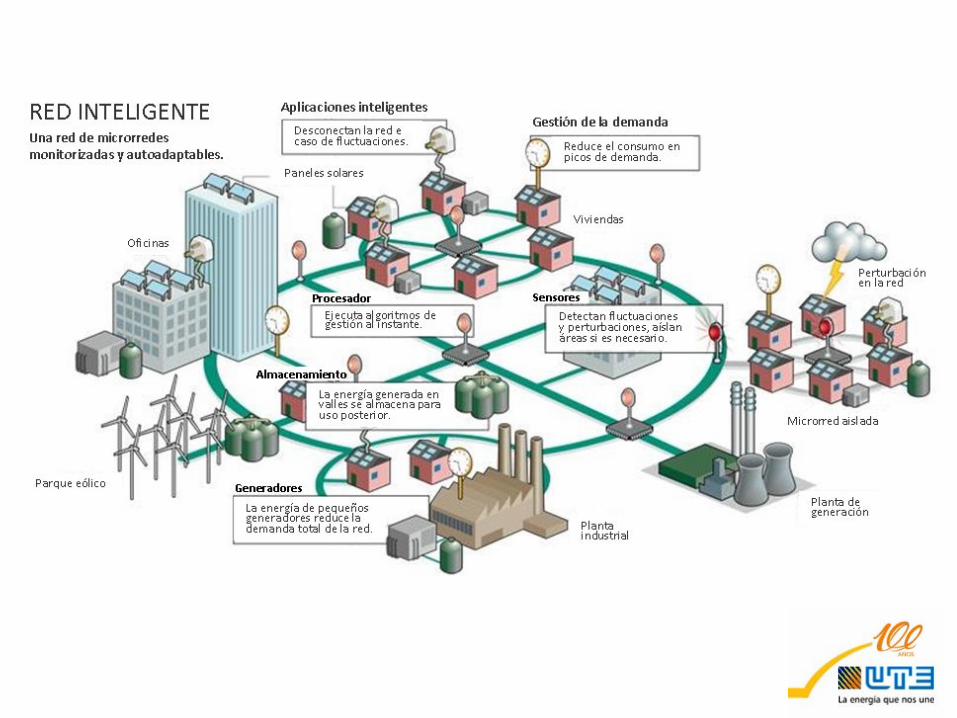

Definición Smart Grid (1) Una red inteligente es una red eléctrica que

puede integrar de manera eficiente el comportamiento y las acciones de todos los usuarios conectados a ella - generadores, consumidores y aquellos que hacen ambas cosas - con el fin de garantizar el sistema de energía económicamente eficiente, sostenible, con bajas pérdidas y altos niveles de calidad y seguridad del suministro.

CEN-CENELEC-ETSI Smart Grid Coordination Group

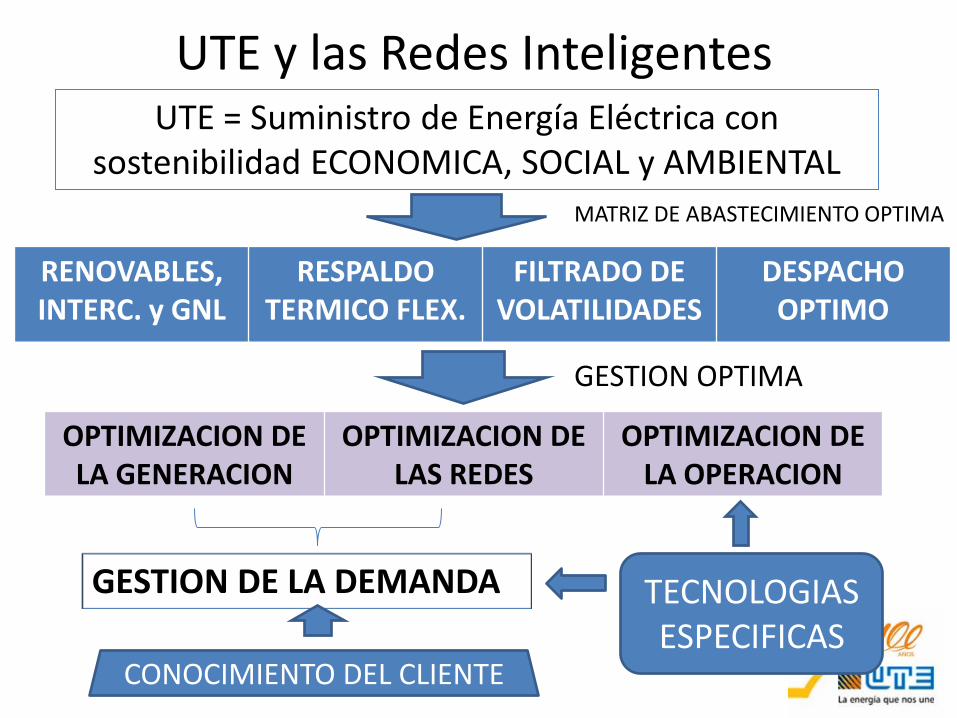

UTE y las Redes Inteligentes

RENOVABLES, INTERC. y GNL

RESPALDO TERMICO FLEX.

FILTRADO DE VOLATILIDADES

DESPACHO OPTIMO

OPTIMIZACION DE LA GENERACION

OPTIMIZACION DE LAS REDES

OPTIMIZACION DE LA OPERACION

UTE = Suministro de Energía Eléctrica con sostenibilidad ECONOMICA, SOCIAL y AMBIENTAL

GESTION DE LA DEMANDA

CONOCIMIENTO DEL CLIENTE

TECNOLOGIAS ESPECIFICAS

MATRIZ DE ABASTECIMIENTO OPTIMA

GESTION OPTIMA

Por que la efervescencia • Empresas proveedoras, consultores,

académicos, gobiernos, reguladores y empresas eléctricas quieren lograr que se hagan las necesarias inversiones en un marco de modelo de negocio fraccionado que no permite a los agentes por separado visualizar claramente quién las hace y cómo se remuneran.

• La definición que adopta la norma internacional [2] muestra que el término RI es más comercial que técnico.

Redes Inteligentes en Uruguay

• Gracias a la escala de Uruguay y a la condición de UTE de empresa verticalmente integrada, lo que para el mundo es un problema para nosotros es una fortaleza inigualable.

• En Uruguay, la gestión inteligente de las redes eléctricas es en definitiva lo que hace y debe hacer UTE.

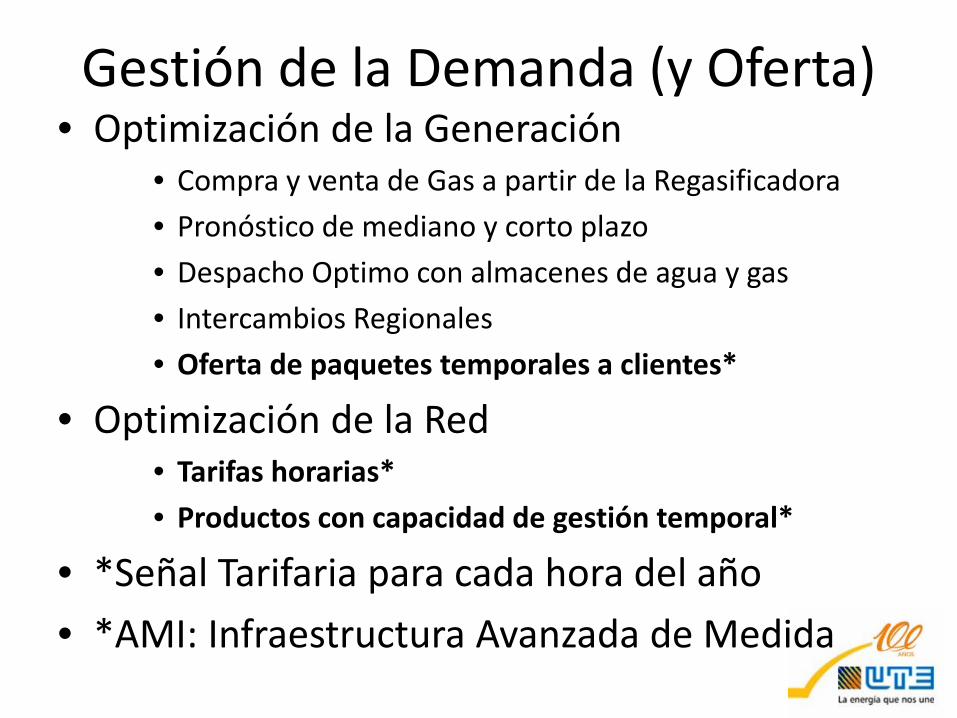

Gestión de la Demanda (y Oferta) • Optimización de la Generación

• Compra y venta de Gas a partir de la Regasificadora • Pronóstico de mediano y corto plazo • Despacho Optimo con almacenes de agua y gas • Intercambios Regionales • Oferta de paquetes temporales a clientes*

• Optimización de la Red • Tarifas horarias* • Productos con capacidad de gestión temporal*

• *Señal Tarifaria para cada hora del año • *AMI: Infraestructura Avanzada de Medida

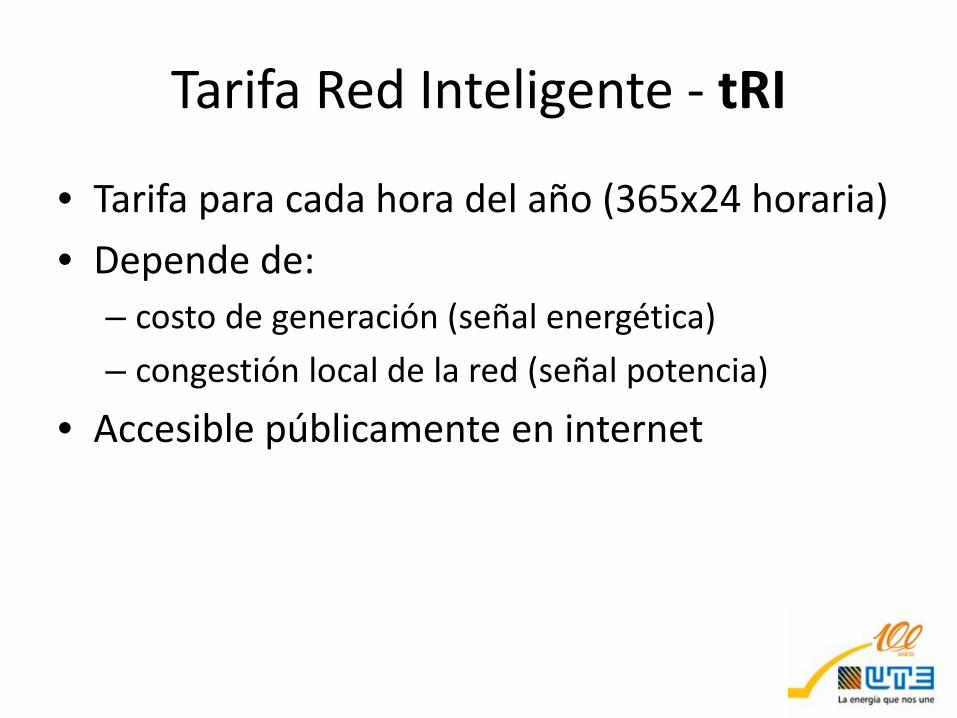

Tarifa Red Inteligente - tRI

• Tarifa para cada hora del año (365x24 horaria) • Depende de:

– costo de generación (señal energética) – congestión local de la red (señal potencia)

• Accesible públicamente en internet

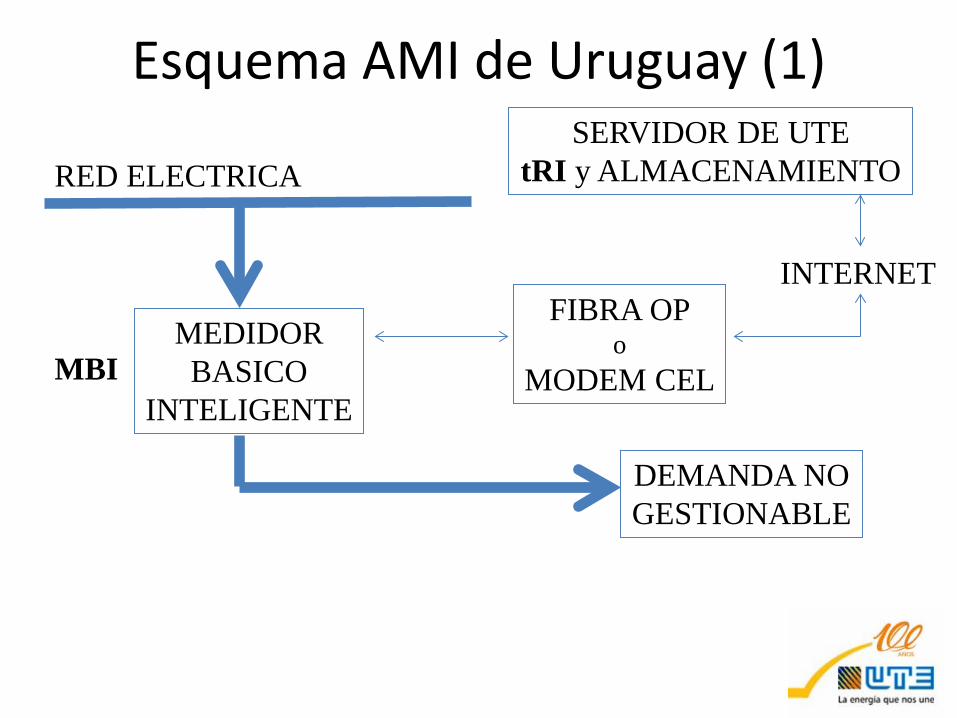

Esquema AMI de Uruguay (1)

MEDIDOR BASICO

INTELIGENTE

DEMANDA NO GESTIONABLE

FIBRA OP o

MODEM CEL

RED ELECTRICA

INTERNET

SERVIDOR DE UTE tRI y ALMACENAMIENTO

MBI

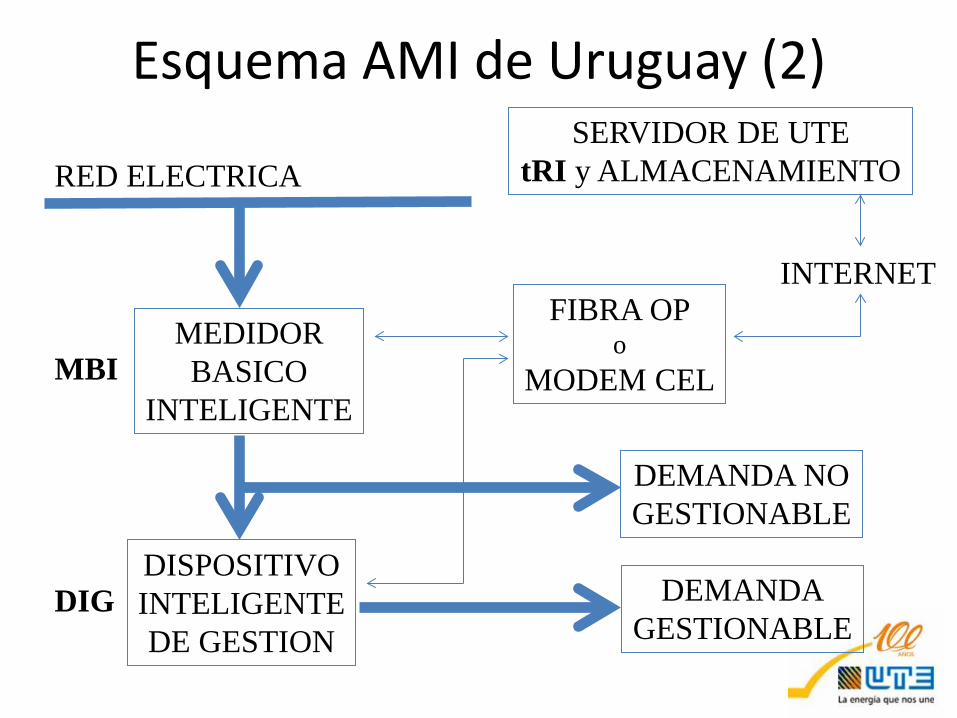

Esquema AMI de Uruguay (2)

MEDIDOR BASICO

INTELIGENTE

DEMANDA NO GESTIONABLE

DEMANDA GESTIONABLE

DISPOSITIVO INTELIGENTE DE GESTION

RED ELECTRICA

INTERNET

SERVIDOR DE UTE tRI y ALMACENAMIENTO

MBI

DIG

FIBRA OP o

MODEM CEL

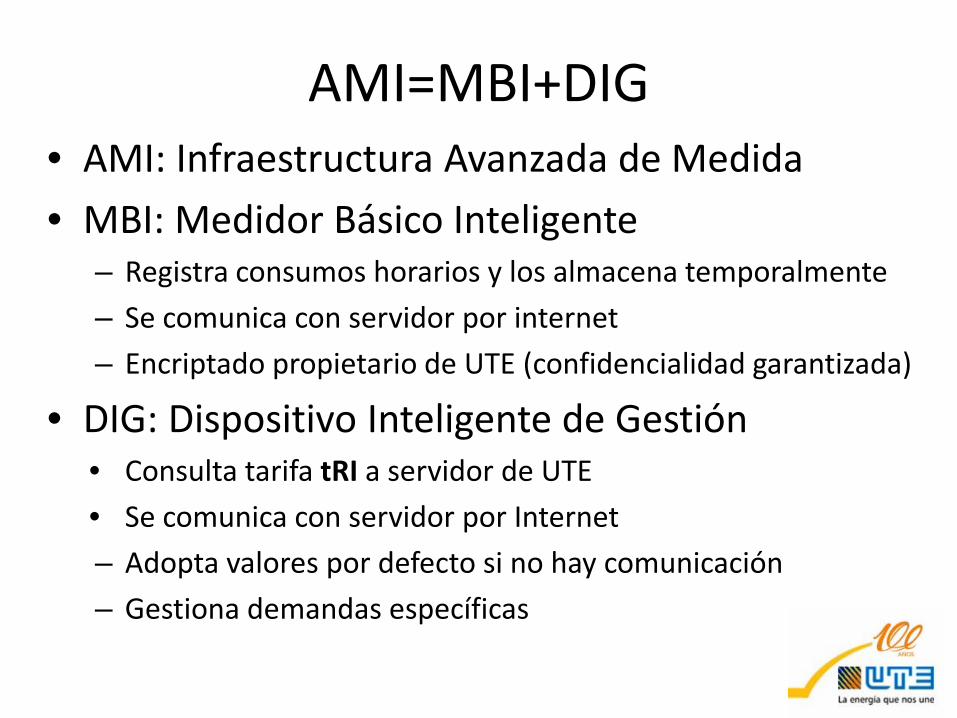

AMI=MBI+DIG • AMI: Infraestructura Avanzada de Medida • MBI: Medidor Básico Inteligente

– Registra consumos horarios y los almacena temporalmente – Se comunica con servidor por internet – Encriptado propietario de UTE (confidencialidad garantizada)

• DIG: Dispositivo Inteligente de Gestión • Consulta tarifa tRI a servidor de UTE • Se comunica con servidor por Internet – Adopta valores por defecto si no hay comunicación – Gestiona demandas específicas

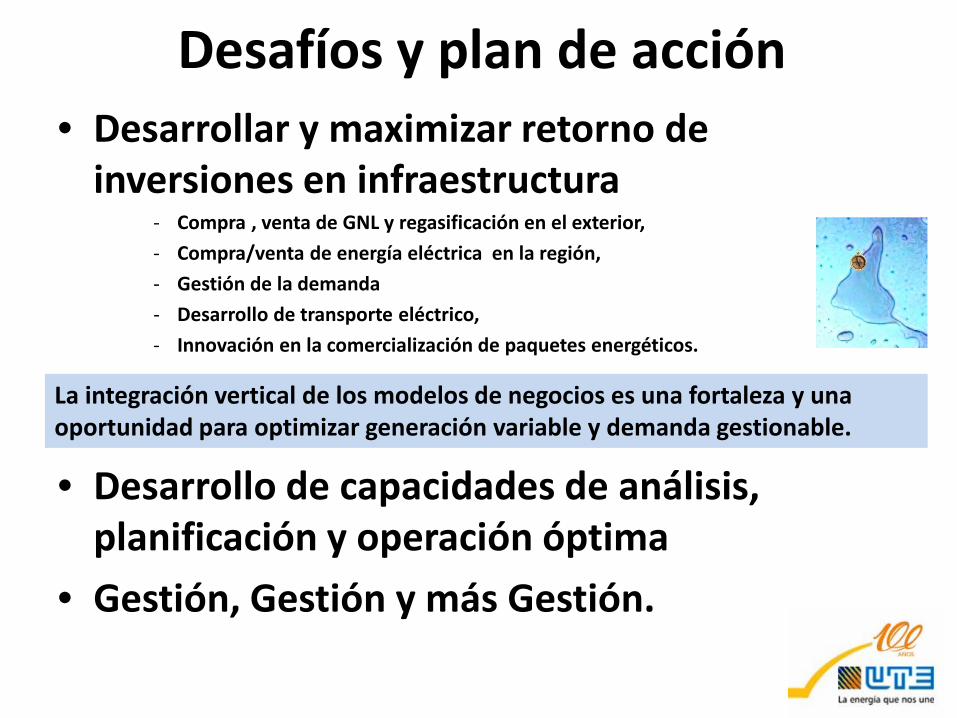

Desafíos y plan de acción • Desarrollar y maximizar retorno de

inversiones en infraestructura - Compra , venta de GNL y regasificación en el exterior, - Compra/venta de energía eléctrica en la región, - Gestión de la demanda - Desarrollo de transporte eléctrico, - Innovación en la comercialización de paquetes energéticos.

• Desarrollo de capacidades de análisis, planificación y operación óptima

• Gestión, Gestión y más Gestión.

La integración vertical de los modelos de negocios es una fortaleza y una oportunidad para optimizar generación variable y demanda gestionable.

N° 1 150 kW

año 2000

Parque Juan Pablo Terra - Artigas

Agosto 2014 67.2 MW Artigas - Uruguay