renta 2020 ok - colcontadoresnds.org

16

21

Transcript of renta 2020 ok - colcontadoresnds.org

21

Revisoria Fiscal yAseguramientode la Información

Con este diplomado CONPUCOL pretende fundamentar en los participantes una estructura in-tegral del compromiso que supone el ejercicio profesional de la Revisoría Fiscal en los di-ferentes sectores de la econo-mía a la luz de las exigencias legales de carácter nacional y su relación con el contexto internacional.

* Proporcionar los elementos necesarios tanto teóricos como prácticos, para el ejer-

nuevos marcos de las normas de asegura-miento de la información (NAI), así como también las normas internacionales de control de calidad, su responsabilidad en materia de cumplimiento, de la evaluación del Control Interno, y la aplicación del Código de Ética del profesional de la Conta-bilidad.

* Conocer los fundamentos y herramientas para el tránsito de los procedimientos de Auditoría en Colombia a un esquema de aseguramiento de la información basado en riesgos y centrado en los controles en todos los niveles de la entidad.

* Comprender las mejores prácticas de Au-ditoría en una forma dinámica basada en la experiencia de un equipo de profesionales especializados.

Objetivos

La Revisoría Fiscal y el Aseguramiento.

Marco General de la Revisoría Fiscal * Antecedentes y conceptos * Marco regulatorio de la Revisoría Fiscal * La Revisoría Fiscal y la Auditoría Externa e Interna * Las Normas de Aseguramiento de la Información -NAI -Normas Internacionales de Auditoría (NIA) -Normas Internacionales de Control de Calidad (NICC) -Normas Internacionales de Trabajo para atestiguar (ISAE) -Normas Internacionales de Encargos de Revisión (NIER) -Normas Internacionales de Contratos de Aseguramiento (NICA) -Normas Internacionales en Servicios Relacionados (NISR) -Código de Ética para profesionales de la Contabilidad- IESBA

TEM

AR

IO

Módulo 1

• Normas Internacionales de Auditoría (NIA)

• Normas Internacionales de Control de Calidad (NICC)

• Normas Internacionales de Trabajo para atestiguar (ISAE)

• Normas Internacionales de Encargos de Revisión (NIER)

• Normas Internacionales de Contratos de Aseguramiento (NICA)

• Normas Internacionales en Servicios Relacionados (NISR)

• Código de Ética para profesionales de la Contabilidad- IESBA

Las Normas de Aseguramientode la Información -NAI

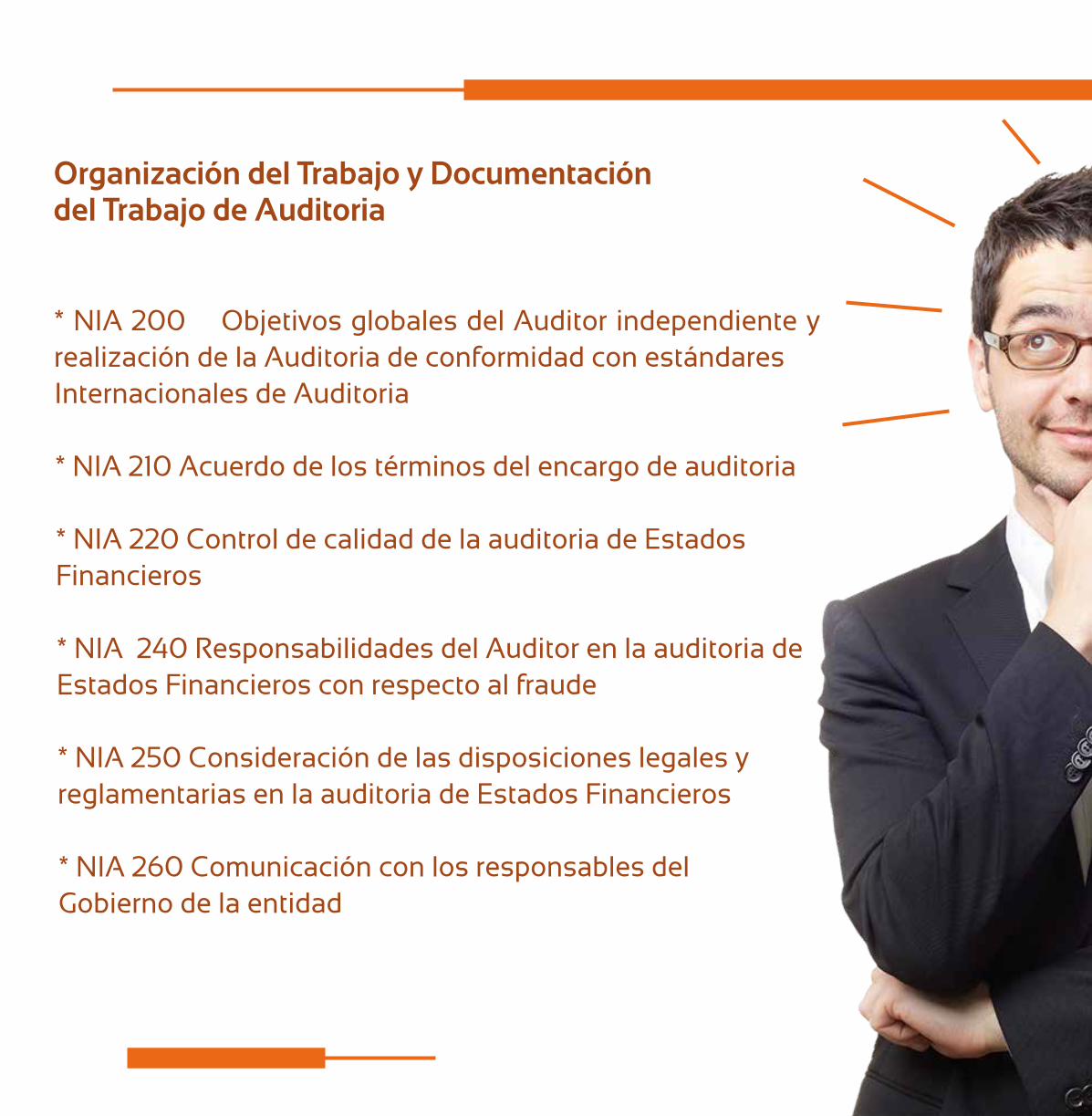

Organización del Trabajo y Documentacióndel Trabajo de Auditoria

* NIA 200 Objetivos globales del Auditor independiente y realización de la Auditoria de conformidad con estándaresInternacionales de Auditoria

* NIA 210 Acuerdo de los términos del encargo de auditoria

* NIA 220 Control de calidad de la auditoria de EstadosFinancieros

* NIA 240 Responsabilidades del Auditor en la auditoria deEstados Financieros con respecto al fraude

* NIA 250 Consideración de las disposiciones legales yreglamentarias en la auditoria de Estados Financieros

* NIA 260 Comunicación con los responsables delGobierno de la entidad

• Responsabilidades del Liderazgo

• Requerimientos de Ética aplicacables

• Aceptación y continuidad de los encargos

• Gestión de recursos humanos

• Realización de los encargos

• Seguimiento

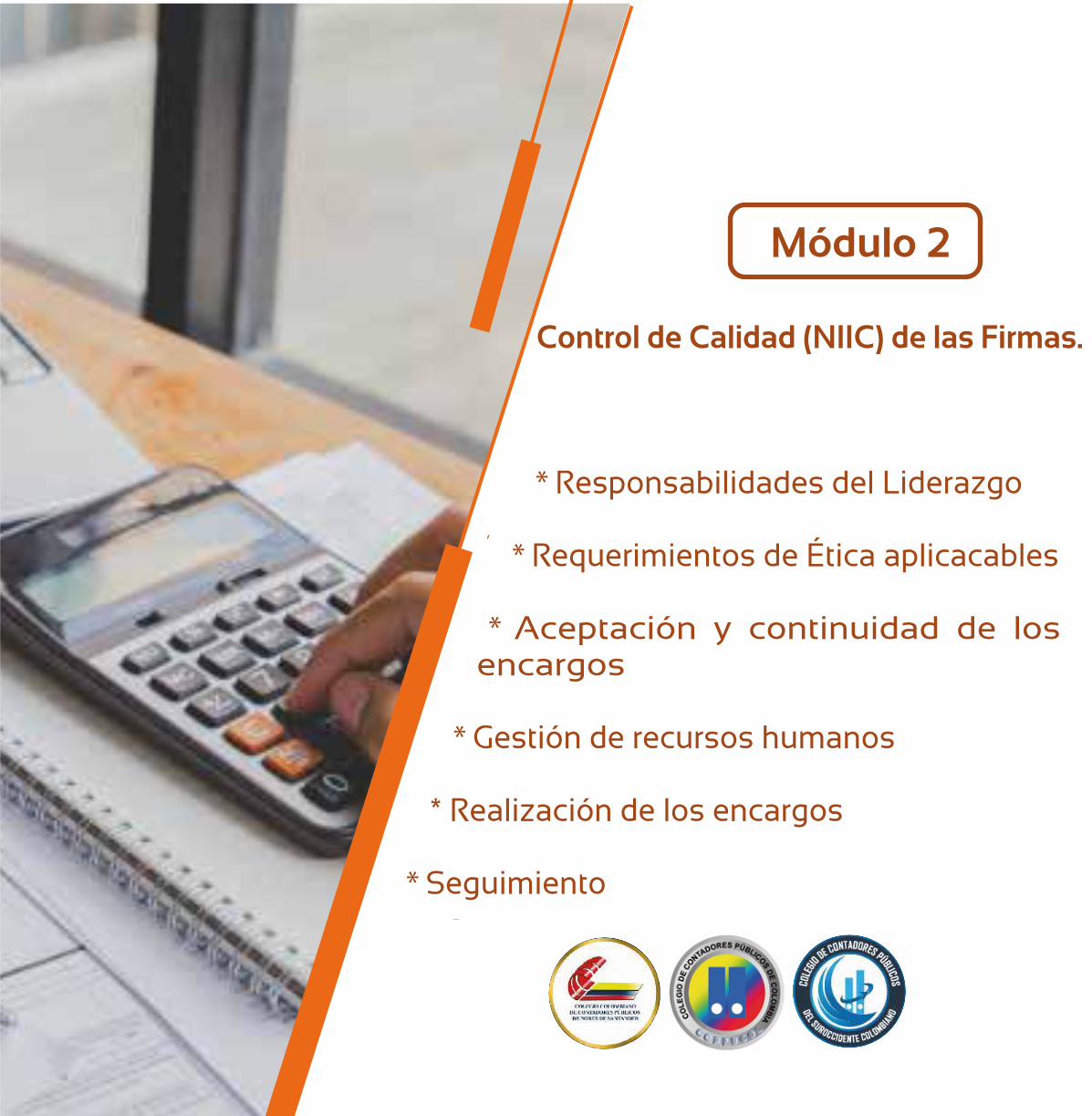

Control de Calidad

Control de Calidad (NIIC) de las Firmas.

* Responsabilidades del Liderazgo

* Requerimientos de Ética aplicacables

* Aceptación y continuidad de los encargos

* Gestión de recursos humanos

* Realización de los encargos

* Seguimiento

• NIA 200 Objetivos globales del Auditor independiente y realización de la Auditoria de conformidad con estánda-res Internacionales de Auditoria

• NIA 210 Acuerdo de los términos del encargo de auditoria

• NIA 220 Control de calidad de la auditoria de Estados Financieros

• NIA 240 Responsabilidades del Auditor en la auditoria de Estadios Financieros con respecto al fraude

• NIA 250 Consideración de las disposicio-nes legales y reglamentarias en la auditoria de Estados Financieros

• NIA 260 Comunicación con los responsables del Gobierno de la entidad

• Estados Financieros

Planeación de la Auditoría

* NIA 570 Negocio en Marcha

* NIA 300 Planificación de Auditoría de Estados Financie-ros

* NIA 310 Conocimiento del negocio

* NIA 315 Entendimiento de la entidad y su entorno y evaluación de los riesgos de representación erró-nea de importancia relativa

* NIA 320 Importancia relativa o materialidad en la planificación y ejecución de la auditoria

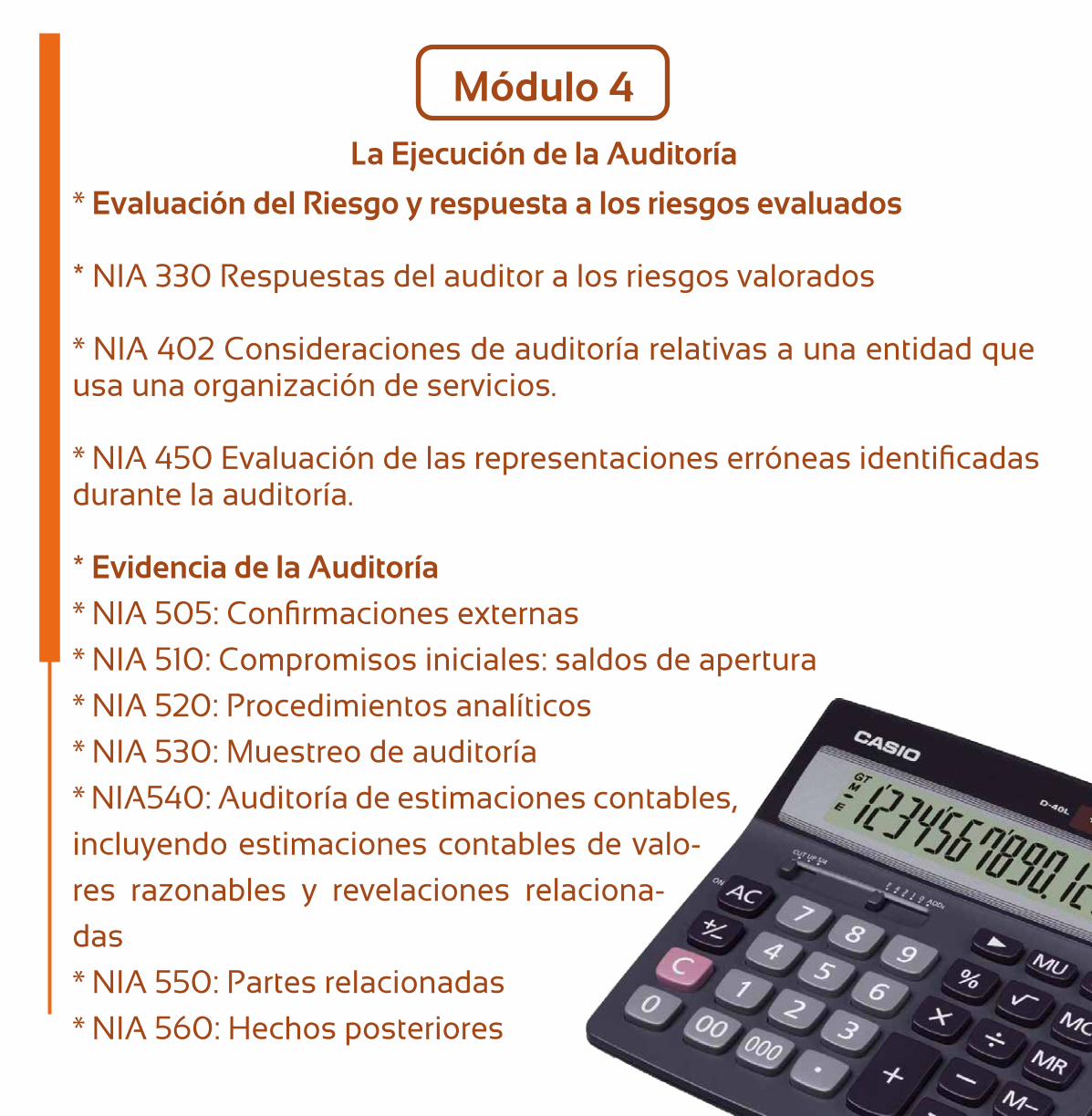

Módulo 4

• NIA 501 Evidencia de Auditoria

• NIA 510: Compromisos iniciales: saldos de apertura

• NIA 520: Procedimientos analíticos

• NIA 530: Muestreo de auditoría

• NIA540: Auditoría de estimaciones contables, inclu-yendo estimaciones contables de valores razonables y revelaciones relacionadas

-ción interbancaria

• NAI 1006 Auditoría de estados contables de bancos

• NAI 1012 Auditoría de instru-

• Auditoria de los sistemas de información

La Ejecución de la Auditoría

* Evaluación del Riesgo y respuesta a los riesgos evaluados

* NIA 330 Respuestas del auditor a los riesgos valorados

* NIA 402 Consideraciones de auditoría relativas a una entidad que usa una organización de servicios.

* NIA 450 Evaluación de las representaciones erróneas identificadas durante la auditoría.

* Evidencia de la Auditoría

* NIA 505: Confirmaciones externas

* NIA 510: Compromisos iniciales: saldos de apertura

* NIA 520: Procedimientos analíticos

* NIA 530: Muestreo de auditoría

* NIA540: Auditoría de estimaciones contables,

incluyendo estimaciones contables de valo-

res razonables y revelaciones relaciona-

das

* NIA 550: Partes relacionadas

* NIA 560: Hechos posteriores

• De Cumplimiento tributario

• De Cumplimiento Laboral

• De Cumplimiento Comercial

• De Cumplimiento de formalidades legales y estatutarias.

• De Prevención y Lavado de Activos

Fundamentación, procedimiento y aplicación de estándares.

* Uso de Otros Trabajos

* NIA 600, Consideraciones especiales – Auditorías

de estados financieros de grupos

* NIA 610, Uso del trabajo de auditores internos.

* NIA 620, Uso del trabajo de un experto.

Papeles de trabajo y rendición de Informes

Estados Financieros

riesgos de incorrección material mediante el conocimiento de la entidad y su entorno.

• NIA 320 Importancia relativa o materiali--

toria

• NIA 330 Respuestas del auditor a los ries-gos valorados

• NIA 560: Hechos posteriores

• NIA 570: Empresa en marcha

• NIA 580: Manifestaciones escritas

• NIA 600: Consideraciones especiales. Au-

económico (incluido el trabajo de los audito-res de los componentes)

• NIA 610: Consideración del trabajo de la auditoría interna.

• NIA 620: Uso del trabajo de un experto.

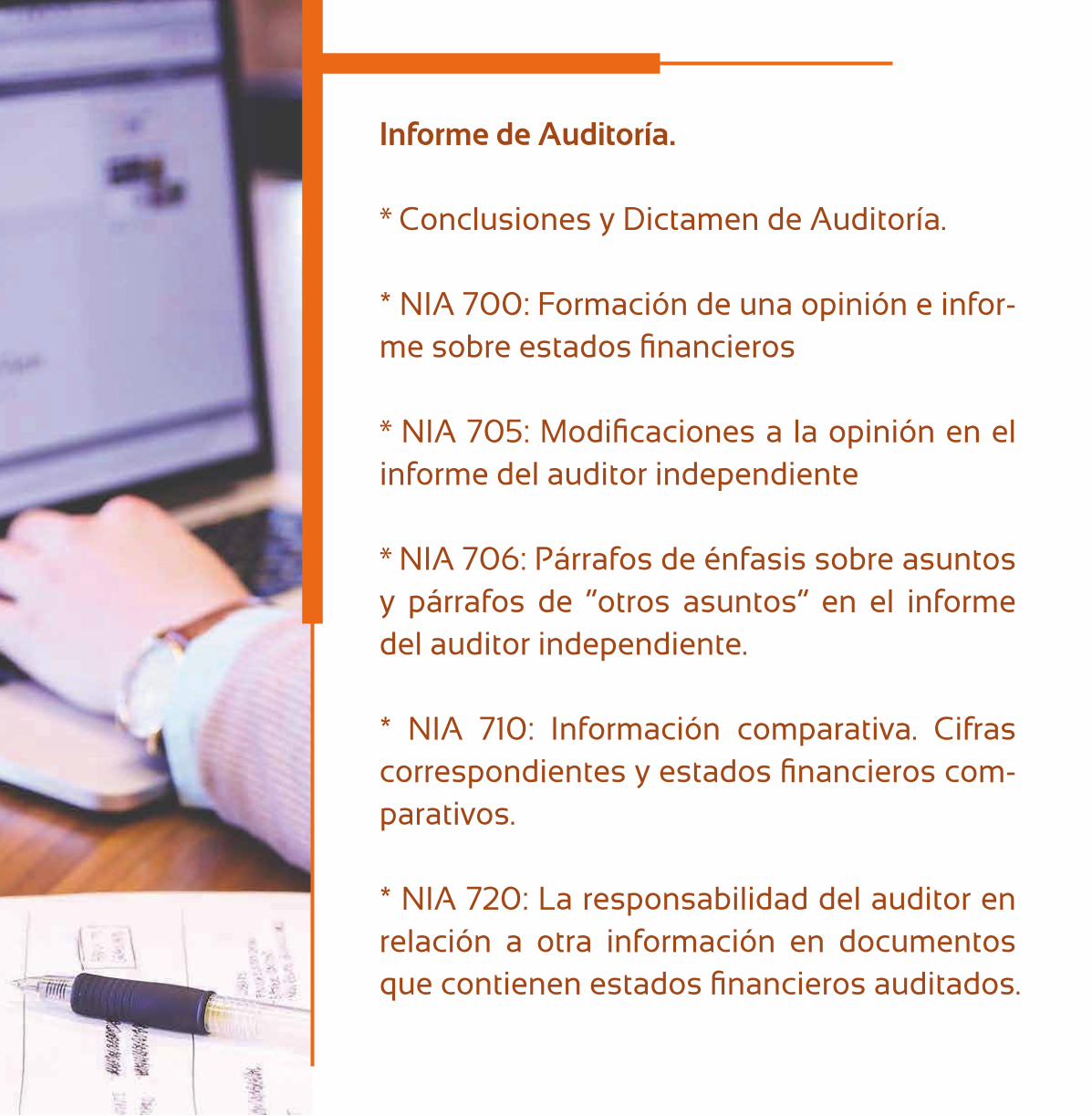

Informe de Auditoría. * Conclusiones y Dictamen de Auditoría.

* NIA 700: Formación de una opinión e infor-me sobre estados financieros

* NIA 705: Modificaciones a la opinión en el informe del auditor independiente

* NIA 706: Párrafos de énfasis sobre asuntos y párrafos de “otros asuntos” en el informe del auditor independiente.

* NIA 710: Información comparativa. Cifras correspondientes y estados financieros com-parativos.

* NIA 720: La responsabilidad del auditor en relación a otra información en documentos que contienen estados financieros auditados.

La Revisoría Fiscaly el Control Interno

• Fundamentación

• Técnicas e instrumentos de control

• Estándares Internacionales en materia de evaluación: NIA 330: NIA 402; NIA 450: NAI: 3402; NIA 500: NIA 501

• Auditoria del Sistema de Control Interno

• Manual de Evaluación del Sistema

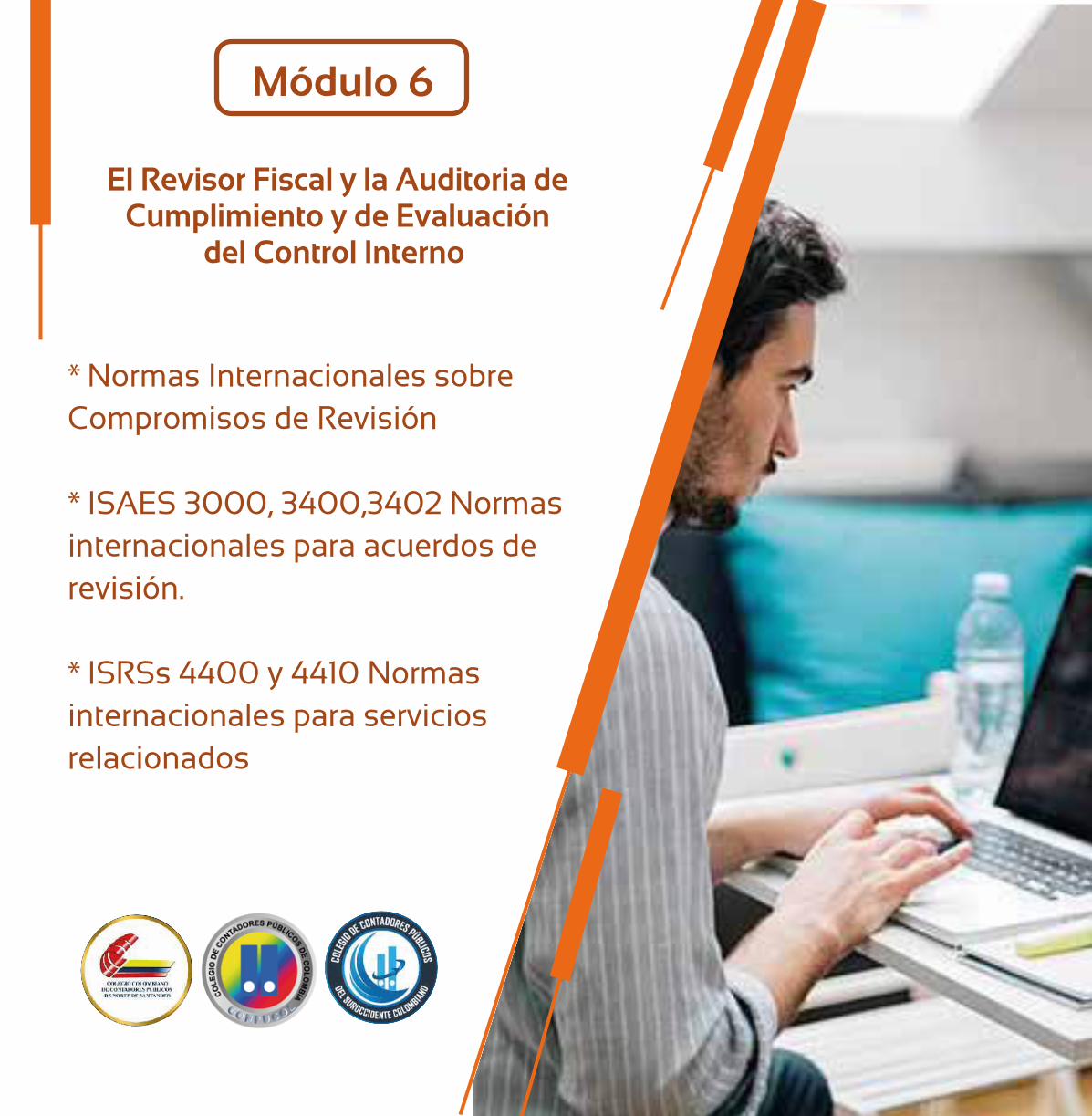

El Revisor Fiscal y la Auditoria deCumplimiento y de Evaluación

del Control Interno

* Normas Internacionales sobreCompromisos de Revisión * ISAES 3000, 3400,3402 Normasinternacionales para acuerdos de revisión.

* ISRSs 4400 y 4410 Normas internacionales para serviciosrelacionados

Informes y Dictamen

• Requisitos según laNIA 230

• Buenas prácticas en ladocumentación de la Auditoría

de trabajo

• Marcas de auditoría

• Propiedad de los papelesde trabajo

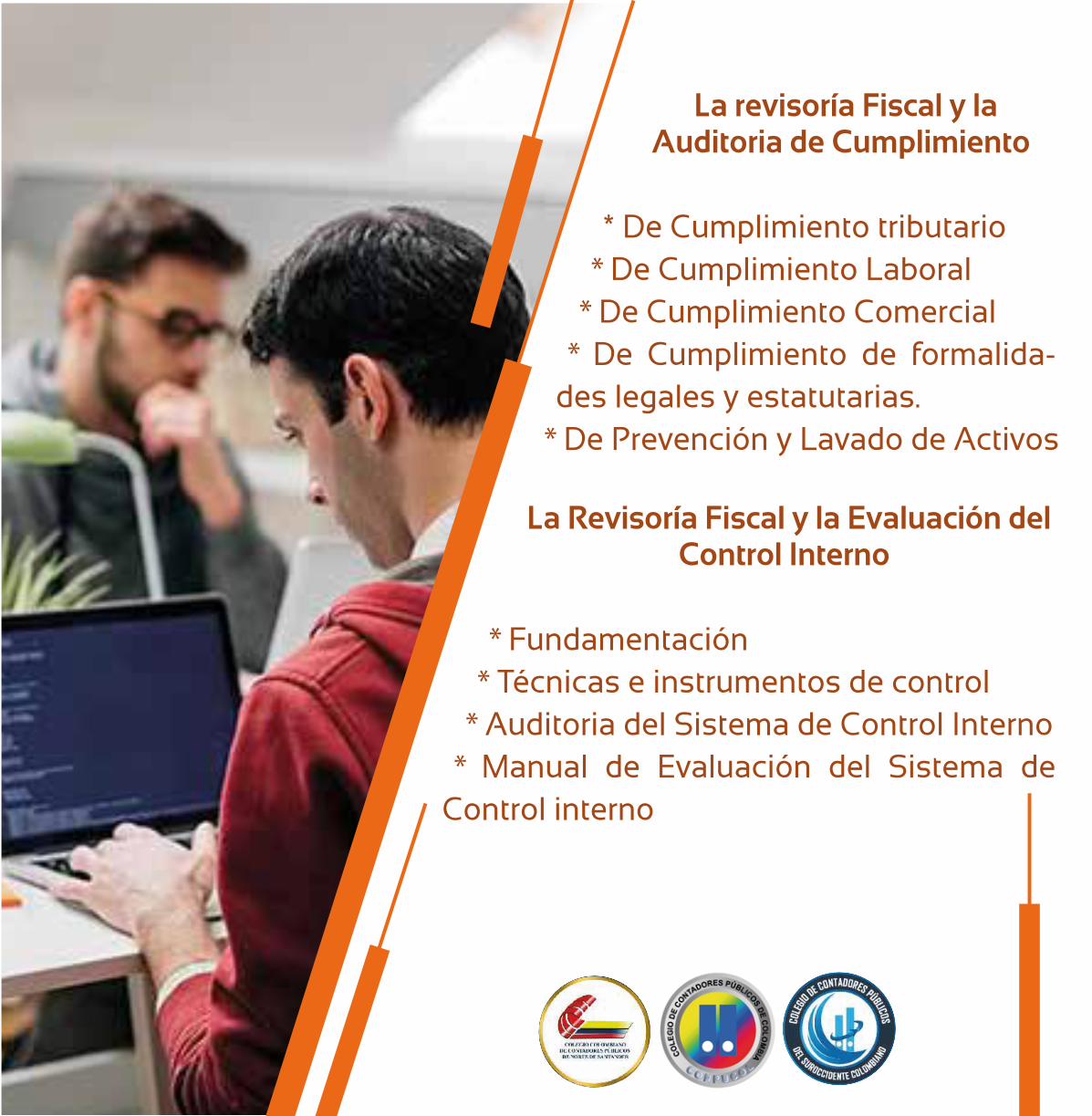

La revisoría Fiscal y laAuditoria de Cumplimiento

* De Cumplimiento tributario * De Cumplimiento Laboral

* De Cumplimiento Comercial * De Cumplimiento de formalida-

des legales y estatutarias. * De Prevención y Lavado de Activos

La Revisoría Fiscal y la Evaluación del

Control Interno

* Fundamentación * Técnicas e instrumentos de control

* Auditoria del Sistema de Control Interno * Manual de Evaluación del Sistema de

Control interno

Los tutores suministrarán ejercicios prácticos para su desarrollo. Adicionalmente en la plataforma se colgará material de lectura y las evaluaciones por módulo para mayor entendimiento.Como requisito para diplomarse, el estudiante deberá participar como mínimo del 80% de las clases online del Diplomado y al

circunscrito a las temáticas vistas en clase, el cual podrá ser publicado en cualquier medio de comunicación con el que cuenta CONPUCOL

CONPUCOL utiliza una metodología integral a través de una sólida entrega de conceptos y su aplicación practica. Las estrategias a emplear son:

* Desarrollo de talleres prácticos

* Desarrollo teórico- conceptual y práctica según el tema a intervenir

* Realización de talleres, tareas y actividades que generen competencias técnicas y procedi-mentales en los participantes

* Evaluación de los módulos

Todos los docentes de CONPUCOL que participan en nuestros Diploma-

por ACCA o por Icaew en NIIF y NIA, cuya formación es de nivel de maes-tría o de doble especialización, con experiencia en Revisoría, Auditoría, consultoría en procesos estandari-zados como también en pedagogía y

garantizar el más alto nivel y calidad en la formación que deben recibir los contadores y demás preparadores

LOS DOCENTES

Contador Público, Especialista en Auditoria Interna-cional, Revisoría Fiscal y Estándares Internacionales de Información Financiera. Con más de 20 años de experiencia, en firmas multinacionales de auditoría y consultoría. Docente de pregrado y posgrado en la U. Externado de Colombia, en la U. Javeriana Conferen-cista del Consejo Técnico de la Contaduría Pública y Superintendencia de Sociedades. Autor del libro Manual de Políticas Contables para PYMES, editado por Legis Editores S.A. Ex Consejero Técnico.

Luis Henry Moya Moreno

Contador Público, Master en Educación y Estu-diante de Doctorado Nova Southeastern Universi-ty, Especialista en Auditoría y Control, Certificado en Auditoria Internacional, IFRS Full, Pymes y Sector Publico por el ACCA Londres. Docente de Postgrados Universidad Jorge Tadeo Lozano, Área Andina, Militar Nueva Granada, Docente Co-legio de Contadores Públicos de Colombia.

Daniel Orlando Hurtado

Contador Público de la Universidad Mariana. Master en Gerencia y Auditoria tributaria. Docente universitario de prestantes instituciones educativas. Conferencista nacional de diferentes entidades en temas tributarios, auditoría y financieros. Líder Gremial de la profesión contable y tutor del Colegio de Contadores Públicos de Colombia.

Miguel Ángel Acero Arias

Magister en Administración financiera. Contador público, certificado internacionalmente en NIAS por el ACCA y en NIIF por el ICAEW. Especialista en Finanzas Internaciona-les con la Universidad Rey Juan Carlos de España. Docen-te Universitario de pregrado, posgrado y conferencista a nivel nacional en temas tributarios y contables. Asesor de importantes compañías del sector real. Socio de ITGS. Coautor del libro “conciliación fiscal y contable”, "Declara-ción de renta persona jurídica" y autor del libro “Consoli-dación de Estados Financieros”

Andres Moreno Aragón

Contador Público de la U.Piloto de Colombia, con espe-cialidad en Contabilidad y Finanzas internacionales de la U. Rey Juan Carlos (España), especialidad en Normas Internacionales de Auditoria de La London School Of Bussines & Finance. Diplomado como Formador de For-madores en NICSP de la CGN y la EAN. Certificado NI-IF-NIA por ACCA. Conferencista, Consultor en NIIF. Coordina el Grupo de Estudio NIIF de Conpucol.

Miguel Ángel Diaz Martínez