Repaso Examen Final

24

Repaso Examen Final MSPA 550

-

Upload

joshua-r-velez -

Category

Documents

-

view

33 -

download

0

description

Repaso para un examen de estudios graduados

Transcript of Repaso Examen Final

Repaso

Examen Final

MSPA 550

2

Indice Pagina

Portada

Indice

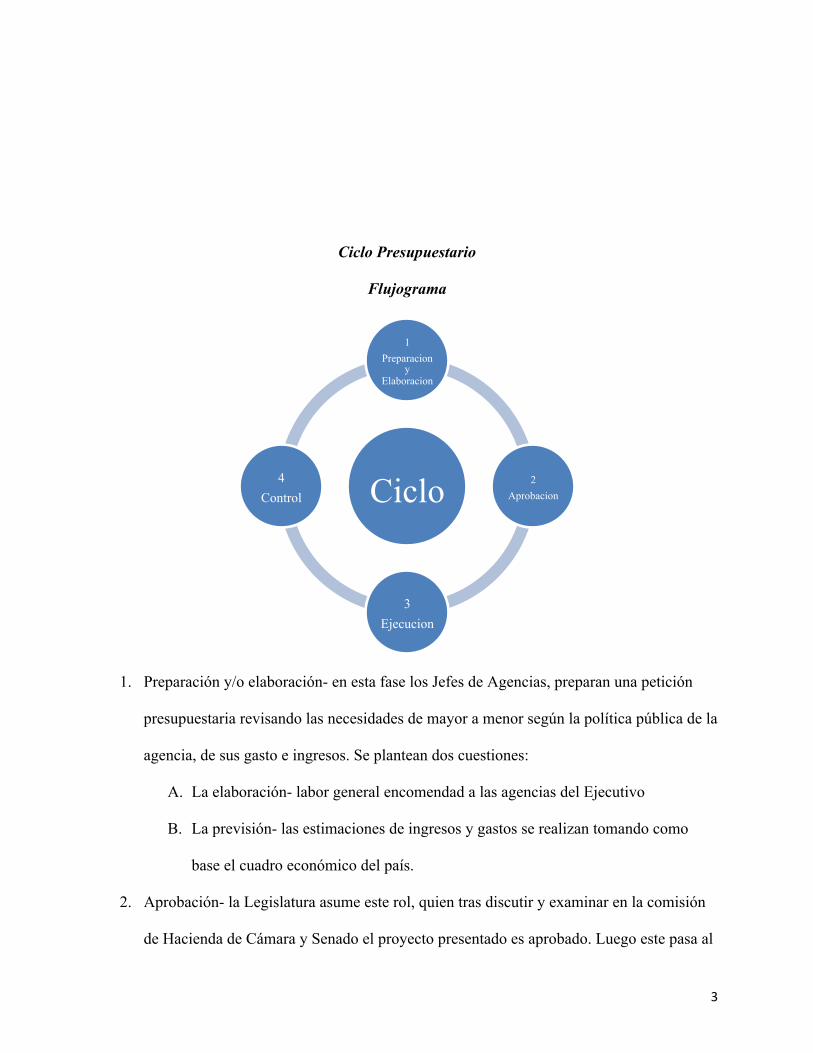

Ciclo Presupuestario

Terminos

3

Ciclo Presupuestario

Flujograma

1. Preparación y/o elaboración- en esta fase los Jefes de Agencias, preparan una petición

presupuestaria revisando las necesidades de mayor a menor según la política pública de la

agencia, de sus gasto e ingresos. Se plantean dos cuestiones:

A. La elaboración- labor general encomendad a las agencias del Ejecutivo

B. La previsión- las estimaciones de ingresos y gastos se realizan tomando como

base el cuadro económico del país.

2. Aprobación- la Legislatura asume este rol, quien tras discutir y examinar en la comisión

de Hacienda de Cámara y Senado el proyecto presentado es aprobado. Luego este pasa al

Ciclo

1 Preparacion

y Elaboracion

2 Aprobacion

3 Ejecucion

4 Control

4

Gobernador para que lo firme y se convierta en ley. Luego el Departamento de Hacienda

envía desgloses de presupuesto por partidas o conceptos a OGP. Entonces OGP envía a

las agencias documentos con la distribución de los recursos fiscales para ese año fiscal, el

cual se divide en dos semestres a 50% por cada uno.

3. Ejecución- ya convertido en ley, entra en vigor que significa la ejecución o la aplicación

del plan presupuestario en las agencias cuya finalidad es servir al pueblo y lograr los

objetivos trazados en el plan.

A. La gestión del presupuesto de gastos se realiza a través de las siguientes fases:

a. Aprobación de gastos

b.Compromiso del gasto

c. Reconocimiento de la obligación

d.Ordenar los pagos

e. Pagar

B. La ejecución consiste así en la realización por la administración de los ingresos y

gastos públicos conforme a lo autorizado por la ley del presupuesto. La ejecución

tiene un significado distinto según hablamos de gastos o ingresos públicos.

a. Gasto públicos- las cifras son el tope máximo que este pueda alcanzar y

obligar a mantener un limite

b.Ingresos públicos- son estimaciones que la administración propone

realizar, pero que a veces no puede alcanzar por haber equivocado las

predicciones.

4. Control- esta labor la realiza la Oficina de Gerencia y Presupuesto.

A. La intervención y control del presupuesto tiene una doble finalidad

5

a. Política- justificar el mandato dado al gobernador

b.Económico- evitar el despilfarro financiero en la administración de los

recursos.

B. Evaluación- transcurrido un cierto periodo de tiempo se realiza una comparación

y análisis entre el presupuesto y lo realmente recibido. Esta consiste en

determinar, en primer lugar, el grado de cumplimiento del presupuesto y en

segundo lugar, analizar las causas de variaciones que esta produjo.

Definición de Términos

1. Año Fiscal Económico - Período de 12 meses comprendido entre el 1ro de julio de un año

y el 30 de junio del año siguiente.

2. Presupuesto - Plan de trabajo expresado en términos financieros, mediante el cual un

programa operacional es efectuado por un periodo de tiempo dado, con el objetivo de

atender las necesidades de su clientela.

3. Presupuesto Consolidado del Gobierno - Conjunto de obligaciones y recursos del

Gobierno de Puerto Rico

4. Presupuesto Consolidado del Gobierno Central - Las asignaciones del Fondo General

provistas por la Resolución Conjunta del Presupuesto General para gastos ordinarios

operacionales, las Asignaciones Especiales del Fondo General para gastos de

funcionamiento y mejoras permanentes, el Fondo de Mejoras Públicas, y los Fondos

Especiales Estatales y Federales para gastos operacionales y mejoras permanentes,

Ingresos Propios y Otras Fuentes.

6

5. Presupuesto Consolidado de Corporaciones Públicas - Los gastos operacionales y las

inversiones en mejoras permanentes con cargo a la Resolución Conjunta del Presupuesto

General y Asignaciones Especiales del Fondo General, a sus Propios Ingresos, Préstamos

y Emisiones de Bono, Aportaciones del Gobierno de los Estados Unidos y Otros

Recursos.

6. Resolución Conjunta – Legislación con un propósito específico que culmina al realizarse

la obra o cumplirse la finalidad que persigue.

7. Veto de Línea – Autoridad que tiene el Gobernador para eliminar o disminuir una o más

partidas al aprobar cualquier proyecto de ley que asigne fondos.

8. Política Pública - Posición o curso de acción seleccionado por el gobierno para orientar

las decisiones respecto a una necesidad o situación de interés público.

9. Programa de Gobierno - Plan de trabajo estratégico a cuatro años del Gobernador electo

para establecer las políticas públicas que dirigirán las acciones del Gobierno.

10. Compromisos programáticos - Prioridades del Ejecutivo para cada año fiscal, según se

desprende del Programa de Gobierno.

11. Misión - Corresponde a la función o responsabilidad fundamental de un organismo. Se

refiere a su razón de existencia y lo que lo distingue de otros.

12. Metas Estratégicas - Son declaraciones de resultados, que describen los logros, efectos o

consecuencias esperadas como resultado de la implantación de más de una estrategia a

través de un tiempo relativamente largo, generalmente de más de un año.

13. Visión - El futuro deseado. Una imagen o afirmación abarcadora y positiva de lo que se

quiere lograr, de aquello en lo que queremos transformar nuestra organización.

7

14. Base Legal - Se refiere a la Ley, Orden Ejecutiva o Resoluciones que dispongan la

creación de un organismo, programa o la asignación de recursos.

15. Estructura Organizacional - Sistema mediante el cual se distribuye, integran y coordinan

las funciones, facultades y responsabilidades normativas, directivas, administrativas y

operacionales de los organismos gubernamentales.

16. Plan de Reorganización – Legislación que dispone sobre la organización o reorganización

de los Departamentos de la Rama Ejecutiva. Se origina en la Rama Ejecutiva a raíz de

legislación previamente aprobada que faculta para ello.

17. Área Programática - Conjunto de programas gubernamentales con propósitos que se

relacionan entre sí. En el Documento de Presupuesto se identifican seis áreas

programáticas,

18. Sector Programático - Conjunto de objetivos específicos comprendidos en un área

programática.

19. Programa - Es un conjunto de proyectos dirigidos a una o más metas comunes.

20. Estructura Programática - Se refiere al conjunto de programas bajo los cuales se agrupa la

estructura organizacional de la agencia.

21. Gerencia para Resultados - Es un instrumento de evaluación objetiva y sistemática con el

propósito de proveer evidencia sobre los logros obtenidos de las ejecutorias realizadas o

propuestas por el gobierno, organización, programa y actividad.

22. Plan de Trabajo - Es una respuesta organizada de la agencia para atender las necesidades

que recaen dentro de su misión, en un período de tiempo establecido.

23. Descripción del Programa - Expresión narrativa que presenta los servicios que provee el

programa. La descripción debe contestar qué hace y la clientela que sirve o se beneficia.

8

24. Propósito del Programa - Representa lo que se pretende lograr en función de la misión.

Establece el curso de acción y debe indicar por qué y para qué existe el programa, así

como el resultado que se quiere alcanzar.

25. Clientela a Servir - Los usuarios o beneficiarios potenciales que debe o está obligado por

ley a atender el programa.

26. Meta - Es el resultado general o finalidad que se desea alcanzar en un período de tiempo,

27. Objetivo - Es el resultado específico que se tiene que lograr a más corto plazo para que la

meta sea alcanzada.

28. Actividad - Conjunto de tareas o acciones que se realizan como parte del esfuerzo para

alcanzar el objetivo o producto final de un programa.

29. Indicadores - Son medidas cuantitativas o cualitativas que se utilizan para analizar el

progreso que se obtiene en términos de los resultados deseados.

30. Indicadores de Insumo - Es una medida de los recursos que se utilizan durante un año

para ofrecer los servicios del programa.

31. Indicadores de Producción - Expresan el trabajo realizado con los recursos asignados.

Miden la cantidad de servicios provistos. Es igual a horas hombre\unidades finales de la

actividad.

32. Indicadores de Eficiencia (Costo Unitario) - Establecen la relación entre los insumos y la

producción, miden el costo por unidad de producción o servicio. Proveen información

sobre el rendimiento de la inversión realizada.

33. Indicadores de Efectividad - Miden el resultado obtenido con los servicios ofrecidos.

34. Proyectos - Es un conjunto autónomo de recursos y medidas institucionales diseñadas

para lograr una o varias metas y objetivos en un período de tiempo determinado.

9

35. Fondo General - Es el fondo en el que ingresan los dineros recaudados por el

Departamento de Hacienda.

36. Fondo de Mejoras Públicas - Se compone de recursos obtenidos de la venta de emisiones

de bonos autorizadas por la Asamblea Legislativa mediante leyes.

37. Fondos Especiales Estatales - Fondos donde ingresan determinados recursos para

propósitos específicos de acuerdo con la legislación en vigor.

38. Fondos Federales - Aportaciones que hace el Gobierno de los Estados Unidos para

programas educativos, de salud, bienestar social, empleo, mejoras permanentes y otros.

39. Programa de Reinversión y Estímulo Económico Federal, ARRA por sus siglas en inglés

-ARRA son las siglas de la ley federal de 17 de febrero del 2009, que por su nombre

completo se conoce como la “American Recovery and Reinvestment Act”, con el

propósito de establecer un programa para la recuperación y reconstrucción de la

economía de los Estados Unidos.

40. Fondo Presupuestario - Se nutre anualmente por una cantidad no menor de uno por ciento

del total de las rentas netas del año fiscal anterior.

41. Fondo de Emergencia - Fondo para atender las necesidades causadas por desastres

naturales, tales como: huracanes, terremotos, inundaciones, sequías y otros.

42. Fondo de Redención de la Deuda Pública - A este fondo ingresan los recursos generados

por una contribución sobre la propiedad no exonerada,

43. Fondo de Interés Apremiante (FIA) – Este Fondo se creó mediante la Ley 91 – 2006, la

cual estableció que el uno por ciento (1%) del Impuesto sobre la Venta y Uso (IVU),

nutrirá al Fondo de Interés Apremiante (FIA).

10

44. Ingresos Propios - Se destinan a costear los gastos operacionales de las Corporaciones

Públicas y se nutren de recursos que provienen del cobro por servicios que éstas proveen

al público y al gobierno.

45. Fondos de Seguridad Social - Recursos que provienen de los recaudos de aportaciones

patronales y de los empleados para fines de retiro, seguro social, compensaciones,

desempleo y otros similares.

46. Fondos en Fideicomiso - Recursos bajo la custodia del Gobierno Central para beneficio

de otras agencias o individuos y que no constituyen parte del presupuesto gubernamental.

47. Recursos por Financiamiento - Origen de recursos por emisión de deuda o

financiamiento. Incluye Fondo de Estabilización producto de las emisiones de bonos de

la Corporación del Fondo de Interés Apremiante.

48. Asignaciones Especiales - Recursos del Fondo General autorizados por la Asamblea

Legislativa para el desarrollo de programas o actividades de carácter especial,

permanente o transitorio.

49. Asignación Auto Renovable - Recursos del Fondo General autorizado por la Asamblea

Legislativa para fines específicos y que se repiten anualmente, sin necesidad de legislar al

efecto nuevamente.

50. Asignación No Departamental - Recursos del Fondo General consignados bajo la

custodia de una agencia para cubrir el costo de legislación. No son recursos para gastos

operacionales.

51. Asignaciones bajo la Custodia de la Oficina de Gerencia y Presupuesto - Recursos

consignados bajo la custodia de la Oficina de Gerencia y Presupuesto para distintos

propósitos o usos, provenientes del Fondo General o del Fondo de Mejoras Públicas,

11

52. Deuda Pública - es la cantidad de dinero adeudado al emitir bonos y notas en

obligaciones generales donde se haya empeñado el crédito y la buena fe del Gobierno de

Puerto Rico, cuyos pagos se sufragan con el Fondo General y Fondo Especial Estatal.

53. Deuda Extraconstitucional - es la cantidad de dinero adeudada por la administración de

una instrumentalidad pública, bien sea por servicios recibidos o por préstamos otorgados

donde no envuelve el crédito y la buena fe del Gobierno de Puerto Rico, que se sufragan

con Aportaciones del Fondo General o con el Fondo de Interés Apremiante (FIA).

54. Recursos Humanos - Conjunto de personas que realiza determinado trabajo para cumplir

con la misión de la agencia.

55. Recursos Monetarios - Cantidad de dinero que necesita cada unidad organizacional para

llevar a cabo su programa de acción.

56. Servicio de la Deuda - Total de desembolsos dirigidos a pagar la deuda pública y

extraconstitucional de las agencias. Las deudas de las corporaciones públicas son

sufragadas con sus propios ingresos.

Proceso de Compras en el Gobierno

INTRODUCCIÓN

En el Gobierno el proceso de compras se utiliza para adquirir materiales, suministros,

piezas, impresos, equipos o servicios no personales. La oficina, unidad o división de

compras de cada entidad gubernamental es la encargada y responsable de tramitar y

efectuar las compras en la forma más económica y eficiente posible. El proceso de

compras, puede variar entre las diferentes entidades gubernamentales, ya sean agencias,

organismos, dependencias, corporaciones públicas o municipios. Por ello, es de suma

importancia que se analicen las disposiciones de ley y reglamentos aplicables a cada

12

entidad gubernamental.

INFORMACIÓN GENERAL SOBRE EL PROCESO DE COMPRAS

¿Quién es la persona autorizada a realizar la función de compras?

El Agente o Delegado Comprador nombrado por la entidad gubernamental es la persona

autorizada para comprar a nombre y en representación del Gobierno. Éste se asegurará de

que en todo momento se cumpla con las normas y los procedimientos aplicables.

¿Qué ley o reglamentación debe aplicar?

Cada entidad gubernamental tiene la responsabilidad de cumplir con las disposiciones de

ley y reglamentación aplicable, a saber:

A. Rama Legislativa

La Asamblea Legislativa está facultada, en virtud de la Ley Núm. 258 de 30 de julio de 1974,

según enmendada, para promulgar sus propios reglamentos para la administración de la Rama

Legislativa y de sus dependencias.

B. Rama Ejecutiva

La Rama Ejecutiva la componen:

1. Oficina del Gobernador - La misma está compuesta por ocho dependencias las

cuales establecen su propia reglamentación para regular los procesos de compras.

2. Departamentos sombrillas - Éstos fueron creados por diferentes leyes, en las cuales se

les faculta establecer su propia reglamentación para regular los procesos de compras.

3. Agencias ejecutivas - A la fecha de publicación de este Folleto había 38 agencias

sujetas a la reglamentación de la Administración de Servicios Generales (ASG). Las restantes

13

son administradores individuales que promulgan su propia reglamentación para regular los

procesos de compras. Algunas de estas agencias están adscritas a los departamentos sombrillas.

C. Rama Judicial

La Ley Núm. 11 del 24 de julio de 1954, según enmendada, faculta a la Rama Judicial para

promulgar su propia reglamentación, entre otras, la del proceso de compras.

D. Corporaciones Públicas

La ley orgánica de cada una de las corporaciones públicas las faculta a promulgar su propia

reglamentación.

E. Municipios y Consorcios Municipales

Los municipios y los consorcios municipales se rigen por la Ley Núm. 81 de 30 de agosto de

1991, Ley de Municipios Autónomos del Estado Libre Asociado de Puerto Rico de 1991, según

enmendada. En la misma se establecen los procesos de adquisición y compras de bienes y

servicios mediante subasta formal. Por otro lado, los consorcios municipales se rigen por la Ley

de Adiestramiento para el Empleo PL105-220 de 7 de agosto de 1998 [Workforce Investment

Act (WIA)]. En la misma se establece que independiente del proceso utilizado, los consorcios

municipales realizarán trámites de adquisición de propiedad y contratación de obras o servicio en

forma justa, eficiente, efectiva y económica, asegurándose de que todo trámite de adquisición o

contratación esté en armonía con los propósitos u objetivos del programa para el cual se crea la

Concesión en Bloque (Block Grant). Además, la Carta Circular OMB-A-102 (Attachment O),

Uniform Requirements for Assistance to State and Local Government Procedure Standards, de la

Oficina de Gerencia y Presupuesto Federal, contiene disposiciones similares sobre el proceso de

compras.

14

¿Cuál es la responsabilidad de la entidad gubernamental y qué debe hacer antes de

efectuar sus compras?

Cada entidad gubernamental debe determinar sus necesidades, planificar y programar las

compras de bienes o servicios a realizar durante todo año fiscal y evitar que éstas sean

extravagantes, excesivas e innecesarias. La Ley Núm. 230 de 23 de julio de 1974, Ley

de Contabilidad del Gobierno de Puerto Rico, según enmendada, define estos términos

como sigue:

• Extravagante - gasto fuera de orden y de lo común, contra razón, ley o

costumbre, que no se ajuste a las normas de utilidad y austeridad del momento.

• Excesivo - gasto por artículos, suministros o servicios cuyos precios cotizados

sean mayores que aquellos que normalmente se cotizan en el mercado en el momento de la

adquisición o compra de los mismos o cuando exista un producto sustituto más barato e

igualmente durable, que pueda servir para el mismo fin con igual resultado o efectividad.

• Innecesario - gasto por materiales o servicios que no son indispensables o

necesarios para que la dependencia o entidad corporativa pueda desempeñar las funciones que

por ley se le han encomendado.

¿Cuál es el proceso básico para efectuar una compra?

Para iniciar el proceso de compras tiene que existir una necesidad en cuanto al bien o

servicio que se va a adquirir. Este proceso comienza con la emisión de una requisición, en la cual

se debe indicar el propósito, el uso específico de los bienes o servicios a ser adquiridos, las

características o especificaciones físicas, las funciones, la calidad y la fecha requerida para la

entrega. Previo a la emisión de la orden de compra debe verificarse la disponibilidad de los

fondos y determinarse el procedimiento a utilizarse para efectuar la compra, ya sea mercado

15

abierto, subasta informal o formal.

¿Qué es una orden de compra?

Una orden de compra es un documento escrito y oficial que emite el Agente o Delegado

Comprador para adquirir un bien o un servicio. Ésta debe contener, entre otras cosas, las

especificaciones del bien a adquirirse, el precio, los términos de entrega, las penalidades por

incumplimiento y el descuento por pronto pago y debe estar firmada por los funcionarios

autorizados. El documento de orden de compra tiene otros usos, entre ellos, enmendar o cancelar

una orden previa. A tono con lo dispuesto en la Carta Circular OC-99-03 del 1 de septiembre de

1998 de la Oficina del Contralor, en todo documento relacionado con el proceso de compras

debe indicarse claramente el nombre del funcionario autorizado para firmar y el puesto que

ocupa. Ello, para permitir identificar los funcionarios que participan en estos procesos y poder

fijar responsabilidades en caso de ser necesario.

¿Cuáles son los procedimientos fundamentales de compras?

Existen tres procedimientos básicos de compra:

A. Mercado abierto - Procedimiento de adquisición de bienes o servicios cuya cuantía no

requiere la celebración de una subasta formal.

1. ¿Cuándo procede?

• Por incumplimiento de un proveedor.

• Cuando la compra está exenta de subasta formal por cualquier causa que no

sea la cuantía.

2. ¿ Cuáles son los requisitos básicos?

• Cotizaciones por teléfono a un mínimo de tres proveedores.

16

• Documentación de gestiones realizadas y cotizaciones obtenidas. Éstas deben estar registradas

en el formulario correspondiente en el que se especifica el nombre del proveedor, el número de

teléfono, el precio cotizado y la determinación final.

• Aprobación por los funcionarios correspondientes o sus representantes autorizados.

3. Modalidades

• Procedimiento para Emergencia- Se utilizará este procedimiento, cuando se dé una situación

de emergencia

• Procedimiento para Única Fuente- Servicio o bien solamente lo provee una persona o una

entidad

• Procedimiento con Gobiernos- Servicio o bien se adquiere de los Estados Unidos u otro

Gobierno extranjero

• Procedimiento en Precio Mínimo- Lo que se quiera adquirir tiene un precio mínimo fijado

por alguna autoridad gubernamental

• Procedimiento Servicio Unipersonal- Servicio prestado por una sola persona

• Procedimiento Servicio Multipersonal- Servicio prestado por varias personas, un grupo o

entidades

• Procedimiento por Disposición de Ley- Una ley que establezca un procedimiento especial

para la transacción específica

• Procedimiento por Incumplimiento de Contrato- Existe un contrato vigente, pero el

contratista se niega en cumplir con el

B. Subasta informal - Procedimiento de adquisición que se utiliza cuando la cuantía de los bienes

o servicios a adquirirse no excede de ciertos límites. Este se llevará a cabo conforme a lo

establecido en la reglamentación aplicable.

17

¿Cuáles son algunos de los requisitos básicos?

• Solicitar cotizaciones verbales o por escrito.

• La solicitud de cotización debe dirigirse a, por lo menos, tres proveedores.

• Cumplir con todos los requisitos, inclusive los establecidos en la compra de

mercado abierto y la subasta formal que sean de aplicación.

¿Cómo se tramita?

Dependiendo de la cuantía envuelta se tramitará conforme a un procedimiento:

• Si se trata de una solicitud de bienes o servicios y las cuantías fluctúan entre:

1. $0.01-$500.00

2. $500.01-$2,000.00

3. $2,000.01-$4,000.00

• Si se trata de adquirir una obra de construcción

1. $0.01-$25,000.00

• Si se trata de adquirir servicios anexos a una obra de construcción

1. Hasta $10,000.00

C. Subasta formal – Procedimiento de adquisición que se utiliza cuando la cuantía de los bienes

o servicios a adquirirse requieren la intervención de una Junta o Comité de Subastas. Las

cuantías deben estar establecidas por reglamento. Éstas pueden variar entre las diversas entidades

gubernamentales. Se le dará participación al mayor número de licitadores. Éstos ofrecerán

precios y términos conforme a las especificaciones y condiciones solicitadas.

1. ¿Cuáles son los requisitos básicos?

• Especificaciones claras y precisas.

• Notificación a los posibles proveedores.

18

• Invitaciones con el detalle de las especificaciones, los términos y las condiciones.

• Publicación de la invitación a subasta en un periódico de circulación general o

por invitación directa a los proveedores inscritos en el registro de proveedores.

• Establecer la fecha y la hora específica para recibir las ofertas.

• Aceptar las ofertas en sobres cerrados, sellados e identificados por la Junta o Comité de

Subastas.

• Prestación de fianza.

• Informar la cancelación de subastas a todos los licitadores y notificar la fecha

de la nueva subasta de haberse establecido la misma.

A. ¿Cuáles son los tipos básicos de fianza que se deben requerir en el proceso de subasta

formal?

• Fianza de licitación (Bid Bond) – Garantiza el precio cotizado.

• Fianza de ejecución (Performance Bond) – Garantiza la realización del trabajo o la entrega del

mismo de acuerdo con lo establecido en el contrato u orden de compra.

• Fianza de pago de jornal y materiales (Payment Bond) – Garantiza que el proveedor pagará los

salarios de los trabajadores y los materiales.

Si la fianza no ha sido establecida por reglamento, ésta debe fijarse en proporción al posible

riesgo.

A. ¿Qué es una presubasta y para qué se celebra?

La presubasta es un proceso que se lleva a cabo previo a la subasta formal para aclarar y orientar

sobre aspectos referentes a los bienes o servicios que se van a comprar o adquirir. Se utiliza este

mecanismo en aquellos casos en que la entidad gubernamental lo estime necesario.

Requisitos básicos:

19

• En algunos casos se requiere asistir a la presubasta para poder participar en la subasta formal.

• La Junta o Comité de Subastas debe preparar una minuta en la que se haga constar, entre otras

cosas, la asistencia de los proveedores, representantes de la entidad gubernamental, los temas

discutidos y acuerdos tomados.

A. ¿Qué es la Junta o Comité de Subastas?

La Junta o Comité de Subastas es el organismo, creado por la entidad gubernamental,

responsable de administrar el proceso de subasta formal. La misma estará compuesta por los

miembros que se establezcan mediante reglamento. Como requisito mínimo deberá estar

compuesta por un Presidente, un Secretario y algún otro miembro que designe la autoridad

nominadora de dicha entidad. Éstos tendrán los deberes y las responsabilidades que se

establezcan en el reglamento aplicable. La autoridad nominadora de la entidad gubernamental no

debe ser miembro y mucho menos presidir una Junta o Comité de Subastas.

5. ¿Qué otros procedimientos o tipos de compras existen?

A. Procedimientos especiales:

1. Ú–ica fuente o único proveedor - Este procedimiento se rea–iza en un momento determinado

que se necesite un bien, obra o servicio y sólo exista una fuente de adquisición.

2. Compras al Gobierno de Estados Unidos de América o a países extranjeros - Estas compras se

pueden e–ectuar en mercado abierto.

3. Compra de emergencia - Esta compra se puede efec–uar en mercado abierto cuando surjan

necesidades públicas inesperadas y que requieran acción inmediata de parte del Gobierno tales

como: cuando la vida, salud o seguridad de ciudadanos estén en peligro, los servicios públicos o

la propiedad del Gobierno puedan afectarse. Las entidades gubernamentales que presten

servicios donde su acción deba ser inmediata por estar en peligro la vida de un ser humano,

20

deberán tener unos procedimientos de compra que garanticen prontamente la prestación de estos

servicios. Dicho procedimiento debe contener disposiciones que requieran que una vez

normalizada la emergencia, se cumpla con el proceso de documentar las adquisiciones, sin

interrumpir la prestación de los servicios.

Las compras que se efectúen mediante procedimientos especiales deben estar

justificadas y documentadas.

B. Trade-in

1. Es una modalidad de compra mediante la cual se adquiere un bien nuevo a cambio de la

entrega de otro similar usado y previamente tasado. El valor de tasación del bien que se entrega

se acredita y la diferencia se paga en dinero. Esta modalidad se puede utilizar, además, en

compras a plazos. En estos casos al momento de efectuar la compra se entrega el bien usado y el

valor de tasación se acredita al precio de venta. La diferencia se satisface en pagos parciales por

cantidades previamente determinadas y acordadas por un período específico.

2. Solamente se podrá dar en Trade-in aquellos bienes que hayan sido declarados excedentes y

los contratos basados en esta modalidad se gestionarán conforme a la reglamentación aplicable

de la entidad gubernamental.

C. Permuta

1. Es una modalidad de compra mediante la cual se entrega un bien a cambio de recibir otro igual

o similar al valor sin que medien otras consideraciones para el pago. En algunos casos se puede

efectuar parte del pago con un bien y la otra parte en dinero.

2. Cuando exista la facultad en ley y el reglamento y la entidad gubernamental entienda que para

sus mejores intereses debe y puede efectuar una permuta, ésta deberá:

• indicar el propósito y justificar la misma

21

• indicar los bienes a permutarse y tasar los mismos

• solicitar las autorizaciones que correspondan

3. La permuta es permisible cuando se trate de bienes tales como:

• vehículos de transportación

• equipo o maquinaria de imprenta

• equipo o maquinaria de construcción

• equipo de microfotografía

• computadoras u otros equipos relacionados

• equipo de oficina o de reproducción

• cualquier otro equipo utilizado por la agencia

D. Arrendamiento

Para los arrendamientos de bienes o servicios pueden ser de aplicación algunos procedimientos

aplicables a las compras.

Excepciones:

Cuando la cuantía no excede los límites del comprador y no existe un contrato para ofrecer el

servicio o proveer el bien se procederá mediante subasta informal.

E. Contratos

En ocasiones se otorgan contratos como culminación a ciertos procedimientos de adquisición en

el Gobierno. Estos pueden requerir que las compras que contra ellos se efectúen se hagan

mediante la expedición de una orden de compra.

Existen diferentes tipos de contratos:

1. Contratos de necesidades de cantidades o de períodos indeterminados – Son aquellos donde la

entidad gubernamental se provee de artículos y servicios de uso continuo y común, lo que hace

22

necesario tener siempre un contrato abierto por un período específico. Estos pueden tener

vigencia durante un período específico (no más de un año) dependiendo de las condiciones

prevalecientes en el mercado. Las entidades gubernamentales al establecer este tipo de contrato

deberán indicar sus estimados lo más reales posible.

2. Contratos de entrega inmediata - Son aquellos que se otorgan con el propósito de emitir

solamente una o varias órdenes de compra en un período de tiempo específico. Es recomendable

que todos los contratos que formalicen las entidades gubernamentales sean revisados y evaluados

por las divisiones o asesores legales de éstas.

Reseña Histórica y Evolución del Proceso Presupuestario en Puerto Rico

Fines del siglo XVIII, la administración presupuestaria de Puerto Rico estuvo sujeta a la

voluntad de los gobernadores designados por España. Mas tarde, al ir adquirido la Isla identidad

propia y forma de país organizado, la necesidad de una buena planificación presupuestaria. La

situación económica reinante a principios del Siglo 19 produjo la creación del puesto de

Intendente de Puerto rico.

En el 1897, el gobierno español le concedió a Puerto Rico una Carta Autonómica en

virtud de la actual se le otorgaron facultades para administrar sus asuntos fiscales y económicos.

En el Real Decreto del 25 de noviembre de 1897. El congreso de los Estados Unidos aprobó en

el año 1900 el Acta Foraker. Con el Acta Jones del 1917 se estableció que el gobernador

nombrado por el Presidente prepararía un presupuesto Bienal .

1920-1940- Se produjeron otros cambios en el sistema presupuestario de Puerto Rico.

En el 1926 el Gobernador Towner le recomendó al Auditor de Puerto Rico la tarea de preparar y

administrar el presupuesto. Es por vez primera que se prepara informe de ingresos y gastos por

cada jefe de Agencia.

23

En el 1929 la legislatura de Puerto Rico aprobó la ley número 50 estableciendo guías para la

preparar el presupuesto.

Tipos de Presupuesto

1. Presupuesto Funcional- En el 1953 se crea este tipo de presupuesto para facilitar el análisis y

la comprensión de presupuesto. Se introduce un análisis de gastos públicos agrupando las

actividades gubernamentales Se basa en funciones importantes del gobierno como, Salud,

Educación, Protección

2. Presupuesto de Logros- Para el 1955 la preparación de Presupuesto del gobierno estuvo

basada en este concepto. Da énfasis a la consecución de resultados. Establece objetivos y

metas cuantificables por clasificación funcional. Conserva la distribución por objeto de

gastos Relaciona los gastos con los objetivos y las necesidades existentes.

3. Presupuesto Conjunto- Para el 1957 se incluyo por vez primera este concepto. Incluye los

gastos de funcionamiento y mejoras permanentes con cargos al Fondo General. También

incluye gastos de funcionamiento de fondos especiales. Significó el primer paso hacia el

análisis y presentación integrada de programa de trabajo y del presupuesto del gobierno.

4. Gestión Presupuestaria- 1959-1963 se amplia la gestión presupuestaria del gobierno por

motivo a cambios en los acontecimientos. Se creó el negociado del presupuesto. Se crea

además la división de Gerencia Gubernamental. Se crea las vistas Presupuestaria entre las

distintas agencias gubernamentales. Se crea el Director del Negociado del Presupuesto para

el año Fiscal 1963. Las corporaciones Públicas incluyen sus presupuestos operacionales,

inversiones funciones.

5. Presupuesto sobre bases programáticas- 1967, se refinó el análisis presupuestario de

Gobierno. Este modelo ayudó a la identificación y definición de toda la obra de Gobierno. Se

24

clasifico en programas, sub-programas,y actividades. Ayudo a la comisión de Hacienda a

estudiar el presupuesto. Propone las metas y objetivos del plan de trabajo. 1972, se presentan

los objetivos y metas en el documento llamado “Documento de Presupuesto”.

6. Presupuesto Consolidado- 1977, El presupuesto se presentaba solo en relación al Gobierno

Central, y se limitaba a los gastos de funcionamiento con cargos al Fondo General. 1978, Se

detalló por primera vez en la historia del proceso presupuestario la totalidad de las

obligaciones y recursos del Gobierno. Incluye los gastos ordinarios y asignaciones

especiales al Fondo General. Asignaciones para mejoras permanentes con cargos al

Fondo General.

7. Creación del negociado de Presupuesto-Se crea el 12 de mayo de 1942. Se aprobó la ley 213

conjuntamente con el negociado de Presupuesto y la Junta de Planificación. El

gobernador nombra al Director de Presupuesto. Establece la creación de un presupuesto

anual de gastos de funcionamiento y mejoras capitales. Este documento es que el Gobernador

somete a la Asamblea legislativa. La constitución del Estado Libre Asociado, aprobó en el

1952 que el Gobernador formularia y administraría

8. Presupuesto Base Cero- Se utilizó en el 1979 y en el 1980 esta nueva técnica de

presupuestación. Provee un medio sistemático para evaluar las operaciones. Permite

ubicar los recursos donde rinden mayor beneficio. Exige la evaluación periódica de los

programas existentes. Cada cantidad aprobada debe ser justificada. Es todo lo contrario al

método incremental. La utiliza el Gobierno Federal.

9. Creación OGP (ley 147 del 18 de junio de 1980)- 1980, se crea la ley 147 una nueva dimensión en el que hacer presupuestario y gerencial del Gobierno de Puerto Rico. El objetivo fundamental es en términos de mejorar y fortalecer las funciones relacionadas a la formulación en las áreas de Política Pública y la dirección y administración del Gobierno de Puerto Rico.