Reporte de Mercados Financieros - banrep.gov.co · 45 Monto Promedio Diario Negociado de TES por...

48

Reporte de Mercados Financieros I trimestre de 2018

Transcript of Reporte de Mercados Financieros - banrep.gov.co · 45 Monto Promedio Diario Negociado de TES por...

Reporte de Mercados Financieros

I trimestre de 2018

REPORTEDE MERCADOSFINANCIEROS

Primer Trimestre de 2018 Banco de la Republica

Abril de 2018

Gerencia Tecnica

Hernando VargasGerente

Subgerencia Monetaria y de Inversiones Internacionales

Pamela CardozoSubgerente

Departamento de Operaciones y Desarrollo de Mercados

Juan Sebastian RojasDirector

Seccion Desarrollo de Mercados

Jose Vicente RomeroJefe

Juan Sebastian LemusDiego Alejandro MartınezAndres Mauricio MendozaMarıa Fernanda ReyesLuis Alejandro RojasTatiana VenegasDaniel Ricardo Vergara

Estudiantes en practica profesional

Efraın RamırezJesus Vilardi

Contenido

1 Introduccion 5

2 Resumen Ejecutivo 62.1 Entorno Internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.2 Percepcion de Riesgo a Nivel Local . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.3 Mercado cambiario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.4 Polıtica Monetaria y Mercado Monetario Local . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.5 Mercado de deuda publica interna y externa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.6 Mercado accionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3 Entorno Internacional 8

4 Percepcion de Riesgo a Nivel Local 18

5 Mercado Cambiario 225.1 Mercado Cambiario Global . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225.2 Mercado Cambiario Colombiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

6 Mercado Monetario y Renta Fija 276.1 Tasas de interes en Latinoamerica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276.2 Mercado Monetario Colombiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 286.3 Mercado de Deuda Publica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

6.3.1 Deuda Publica Interna de Estados Unidos y los Paıses de la Region . . . . . . . . . . . . 296.3.2 Deuda Publica Interna de Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

6.4 Deuda Publica Externa de los Paıses de la Region . . . . . . . . . . . . . . . . . . . . . . . . . . 356.5 Deuda Publica Externa de Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

7 Mercado de Deuda Privada 37

8 Mercado Accionario 398.1 Estados Unidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 398.2 Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418.3 Asia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418.4 Latinoamerica y Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

1

Indice de Graficos

1 Desempleo en principales economıas desarrolladas . . . . . . . . . . . . . . . . . . . . . . . . . 82 Nominas no agrıcolas y Solicitudes Iniciales de Desempleo en EE.UU. . . . . . . . . . . . . . . . 83 Confianza de los consumidores en EE.UU, Reino Unido y la zona euro . . . . . . . . . . . . . . . 94 PMI Manufacturero en Economıas Desarrolladas . . . . . . . . . . . . . . . . . . . . . . . . . . 95 Crecimiento en principales economıas desarrolladas . . . . . . . . . . . . . . . . . . . . . . . . . 106 Inflacion observada, subyacente y objetivo de inflacion en principales economıas desarrolladas . . 107 Crecimiento Economico en economıas emergentes . . . . . . . . . . . . . . . . . . . . . . . . . 108 Flujos de Capital Extranjero en el mercado de renta fija de Economıas Emergentes . . . . . . . . 119 Flujos de Capital Extranjero en el mercado de renta variable de Economıas Emergentes . . . . . . 1110 Cambio en la curva OIS a cinco anos en las principales economıas desarrolladas . . . . . . . . . . 1211 Cambio en la curva OIS a cinco anos en las principales economıas desarrolladas . . . . . . . . . . 1412 Indices de percepcion de riesgo Estados Unidos y Europa . . . . . . . . . . . . . . . . . . . . . . 1513 Incertidumbre en polıtica economica en Alemania, Espana, Francia y Reino Unido . . . . . . . . 1714 Incertidumbre en polıtica economica, en polıtica monetaria, en polıtica fiscal y en comercio exterior

en EE.UU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1715 Indices de Confianza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1916 Incertidumbre en Polıtica Economica para Colombia . . . . . . . . . . . . . . . . . . . . . . . . 1917 Expectativas de Crecimiento para 2017 (EOF) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2018 Expectativas de Inflacion (EOF) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2019 Expectativas a 3 Meses del Movimiento de las Tasas de los TES que Vencen en 2024 (EOF) . . . 2020 Expectativas a 3 Meses del Rendimiento del Colcap (EOF) . . . . . . . . . . . . . . . . . . . . . 2121 Expectativas a 3 Meses de la Duracion de los Portafolios (EOF) . . . . . . . . . . . . . . . . . . 2122 Spread Entre las Tasas Activas Preferenciales y las Tasas Cero Cupon de los TES . . . . . . . . . 2123 Spread Crediticio - Tasas de Tesorerıa a 30 Dıas y Tasa TES 30 dıas . . . . . . . . . . . . . . . . 2224 VIX vs. Indices de Monedas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2225 Tasas de Cambio LATAM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2326 Volatilidad Condicional de las Tasas de Cambio LATAM . . . . . . . . . . . . . . . . . . . . . . 2427 Precio del petroleo frente al peso colombiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2528 COP/USD - LACI - VIX . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2529 Posicion Propia de Contado, Posicion Propia y Obligaciones Netas a Futuro . . . . . . . . . . . . 2530 Forwards y Futuros CRCC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2631 Tasas de Referencia Paıses Latinoamericanos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2732 Indice de Precios al Consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2833 Tasa Referencia BR, TIB e IBR (1 dıa) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2834 Posicion neta del BR en el Mercado Monetario . . . . . . . . . . . . . . . . . . . . . . . . . . . 2935 Promedio Mensual de Saldos Diarios 2016 - 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . 2936 Curva Cero Cupon EE.UU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3037 Curvas Cero Cupon Paıses de la Region . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3138 Proyeccion de Vencimientos TES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3239 Tasa Cero Cupon de TES en Pesos y Tasa de Referencia del BR . . . . . . . . . . . . . . . . . . 3340 Curvas Spot Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3341 Spread Tasas Cero Cupon TES Tasa Fija (1 - 10 anos) . . . . . . . . . . . . . . . . . . . . . . . . 3342 Compras Netas de TES en Pesos de Inversionistas Extranjeros . . . . . . . . . . . . . . . . . . . 34

2

43 Saldo de TES en Pesos en Manos de Extranjeros Como Porcentaje del Saldo en Circulacion . . . 3444 Monto Promedio Negociado por Plazos de TES . . . . . . . . . . . . . . . . . . . . . . . . . . . 3445 Monto Promedio Diario Negociado de TES por Sistema . . . . . . . . . . . . . . . . . . . . . . . 3546 Curva de Rendimientos Deuda Publica Externa (USD) Brasil . . . . . . . . . . . . . . . . . . . . 3547 Curva de Rendimientos Deuda Publica Externa (USD) Peru . . . . . . . . . . . . . . . . . . . . . 3548 Curva de Rendimientos Deuda Publica Externa (USD) Mexico . . . . . . . . . . . . . . . . . . . 3649 Spreads Deuda Soberana LATAM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3650 Curva de Rendimientos Deuda Publica Externa (USD) Colombia . . . . . . . . . . . . . . . . . . 3651 Rendimientos Deuda Externa en USD Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . 3652 Globales USD vs TES locales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3753 TES Globales vs TES locales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3754 Monto Total Colocado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3855 Monto Colocado por Sector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3856 Colocaciones por Tasa de Interes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3857 Participacion de las Emisiones por Plazo de Colocacion . . . . . . . . . . . . . . . . . . . . . . . 3958 Monto Colocado vs Monto Demandado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3959 Evolucion de los Indices Accionarios a nivel mundial . . . . . . . . . . . . . . . . . . . . . . . . 4060 Evolucion de los Indices Accionarios de la Region . . . . . . . . . . . . . . . . . . . . . . . . . 4261 COLCAP y Volumen Transado Diario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4362 Volatilidad Condicional Indices Accionarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4463 Capitalizacion Bursatil Ajustada/PIB* . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4464 Compras Netas en el Mercado de Renta Variable Local por Tipo de Agente . . . . . . . . . . . . 45

3

Indice de Tablas

1 Crecimiento 4T17 y Expectativas para 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112 Comportamiento de algunas tasas de referencia en el mundo . . . . . . . . . . . . . . . . . . . . 143 Precio de Productos Basicos (en dolares) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184 Depreciacion Monedas Frente al Dolar Estadounidense . . . . . . . . . . . . . . . . . . . . . . . 225 Intervencion Cambiaria Mediante Compra/Venta de Dolares en el Mercado Cambiario de Contado

(+compras-ventas) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 246 Variacion del Balance de los Bancos Centrales por otras operaciones . . . . . . . . . . . . . . . . 247 Variacion del Total del Balance de los Bancos Centrales por Intervencion Cambiaria . . . . . . . . 248 Variaciones Tasas de Referencia y Tasa de Polıtica Monetaria (TPM) a marzo de 2018 para Latam 279 Inflacion Ano Completo y Meta de Inflacion 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . 2810 Emisiones Deuda Privada 1T18 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4

Reporte de Mercados Financieros DODM

1 Introduccion

El Banco de la Republica (BR) genera informacion para la toma de decisiones, la rendicion de cuentas y la difusional publico. En particular, el Reporte de Mercados Financieros esta enmarcado dentro del principio de difusion alpublico y contribuye a cumplir con el servicio que presta el Banco de ofrecer informacion e investigacion economicade calidad.

En lınea con lo anterior, este reporte busca proveer al publico un analisis general del comportamiento y las ten-dencias de los mercados financieros nacionales e internacionales. Adicionalmente, el reporte senala los principalesfactores que permiten explicar el comportamiento de dichos mercados ası como sus interacciones. El reporte tam-bien presenta una descripcion de los principales cambios en polıtica monetaria y decisiones de los bancos centralesa nivel mundial.

Durante el 1T18, el comportamiento de los mercados financieros internacionales estuvo caracterizado por un en-torno macroeconomico favorable, las expectativas sobre una polıtica monetaria mas contractiva en economıas desa-rrolladas, los temores sobre medidas proteccionistas en EE.UU, eventos generadores de incertidumbre polıtica enEuropa, Asia y America Latina y el buen nivel de los precios de los commodities energeticos. Ası, el dolar estadou-nidense continuo debilitandose, el mercado de deuda publica de EE.UU. se desvalorizo mientras que sus mercadosaccionarios perdieron la dinamica favorable observada durante el ano pasado. En la region se presento un compor-tamiento heterogeneo en sus mercados, influenciado por la dinamica en el precio de algunos commodities y por laincertidumbre polıtica. En Colombia, se observaron valorizaciones en los mercados de renta fija (ante la reduccionde la tasa de polıtica monetaria y el comportamiento favorable de la inflacion) mientras que el mercado accionarioperdio algo de dinamismo.

El documento se divide en ocho secciones, siendo esta introduccion la primera. La seccion dos presenta un resumenejecutivo del documento. En la seccion tres se presenta una descripcion de los hechos mas importantes en el entornoeconomico internacional. Posteriormente, en la seccion cuatro se presenta el comportamiento de los principalesindicadores de percepcion del riesgo a nivel local. En la seccion cinco se presenta una descripcion del mercadocambiario a nivel global y local. En la seccion seis se presenta un analisis del mercado monetario y el de renta fijaa nivel global y local. Adicionalmente, en la seccion siete se describe el comportamiento del mercado primario dedeuda privada local. Finalmente, en la seccion ocho se analiza el comportamiento de los mercados accionarios anivel regional y local.

5

Reporte de Mercados Financieros DODM

2 Resumen Ejecutivo

2.1 Entorno Internacional

El 1T18 estuvo caracterizado por un entorno macroeconomico favorable en economıas desarolladas. En este con-texto, los mercados financieros respondieron principalmente a las noticias sobre las proyecciones de una polıticamonetaria menos expansiva en economıas desarrolladas, los anuncios por parte del Gobierno Trump sobre la im-posicion de tarifas a la importacion de ciertos productos, algunos eventos de incertidumbre polıtica y en polıticaeconomica y el incremento en los precios de los commodities energeticos e industriales.

2.2 Percepcion de Riesgo a Nivel Local

En el 1T18 se presento un panorama positivo en los indicadores de riesgo a nivel local ante los incrementos en lasindicadores de confianza de consumidores, comercial e industrial, el incremento en los niveles previstos por el mer-cado frente al crecimiento del producto en 2018, el fortalecimiento de las proyecciones frente a una convergenciamas acelerada de la inflacion a su meta y la reduccion en los spreads entre las tasas del mercado preferencial y dedeuda publica.

2.3 Mercado cambiario

Durante el 1T18 el dolar se debilito frente a la mayorıa de sus pares y frente a las monedas de paıses emergentes. Elcomportamiento del dolar estuvo influenciado principalmente por tensiones comerciales entre EE.UU. y China ypor menores brechas de crecimiento en EE.UU. frente a la Zona Euro y Japon. Las monedas de la region se vieroninfluenciadas adicionalmente por el nivel favorable de los precios de los commodities, aunque dicho efecto pudoser mitigado parcialmente por la incertidumbre electoral y polıtica en algunos de los paıses de la region.

2.4 Polıtica Monetaria y Mercado Monetario Local

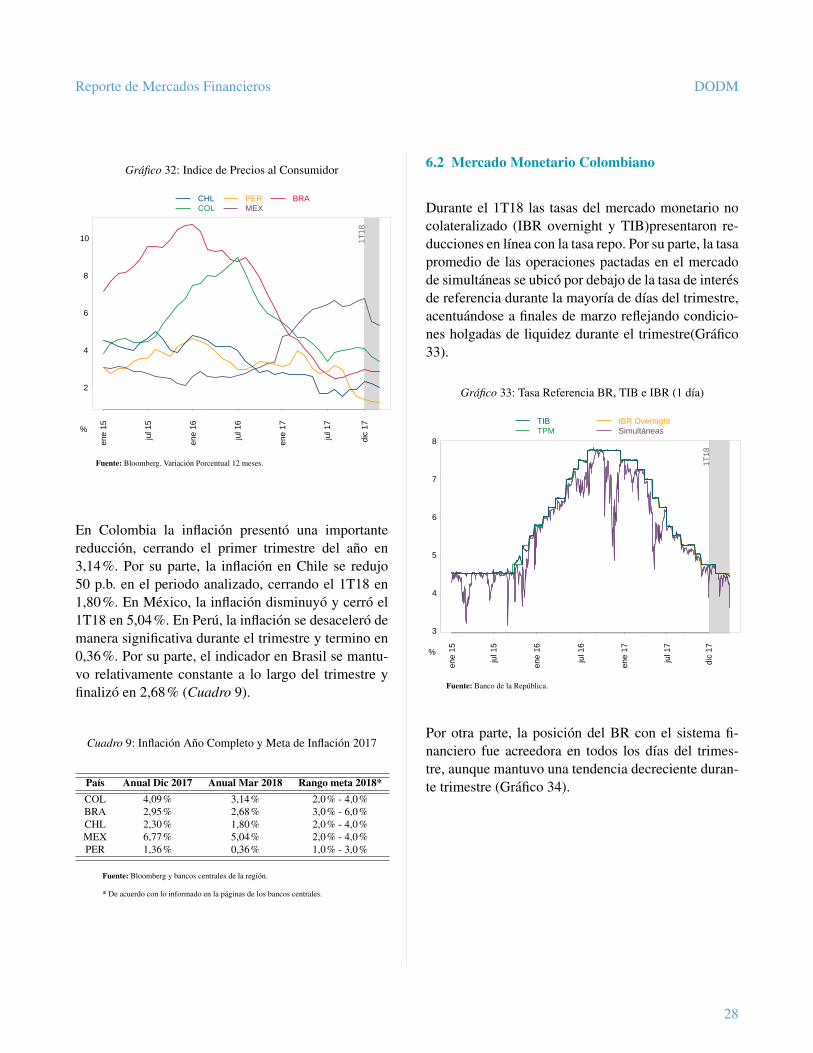

Durante el 1T18, las principales economıas de la region, con excepcion de Mexico y Chile, presentaron reduccionesen sus tasas de interes de referencia. A lo largo del trimestre los bancos centrales de Colombia, Peru y Brasil recor-taron sus tasas de intervencion, Chile las mantuvo inalteradas y Mexico las incremento. En Colombia, durante el1T18 las tasas del mercado monetario no colateralizado (IBR overnight y TIB) permanecieron en niveles similaresal de la tasa de polıtica del BR.

6

Reporte de Mercados Financieros DODM

2.5 Mercado de deuda publica interna y externa

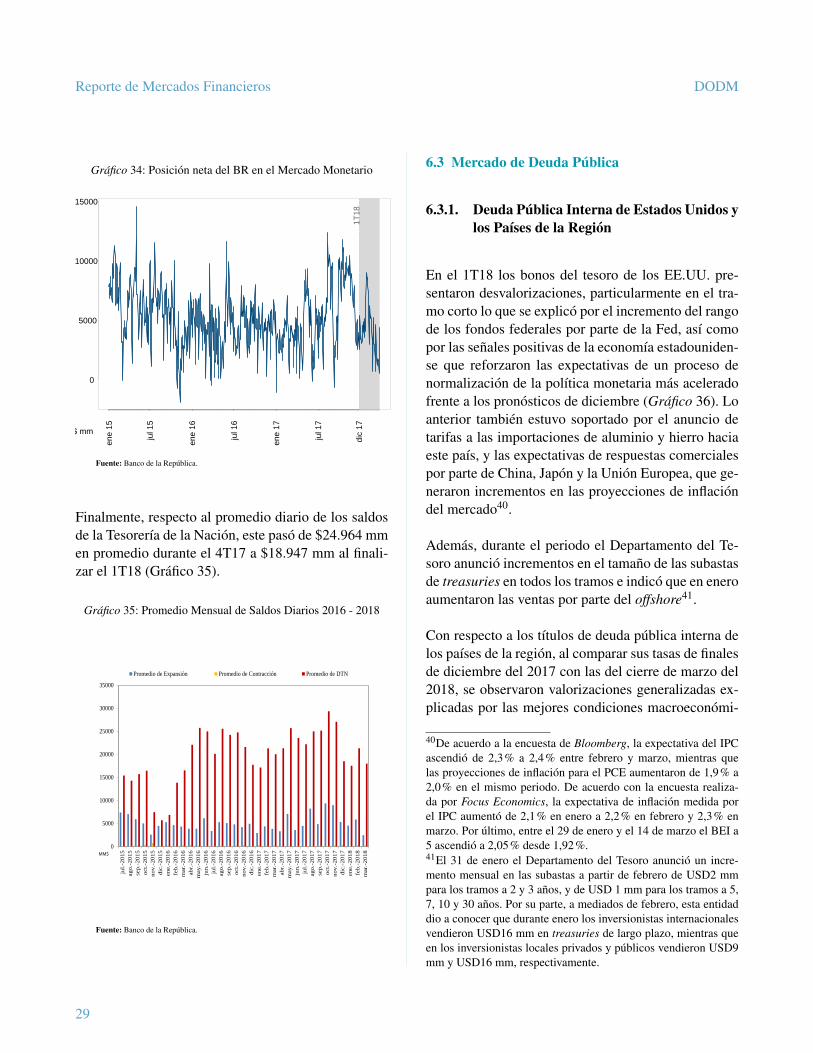

En el 1T18 la deuda publica en moneda local presento valorizaciones relacionadas con los recortes de la tasa depolıtica monetaria y la reduccion de la inflacion esperada y observada. Durante el trimestre, los bonos del tesorode los EE.UU. se desvalorizaron ante el incremento en el rango objetivo de la tasa de los fondos federales y lasexpectativas de una normalizacion mas acelerada de la polıtica monetaria en este paıs. La deuda publica internaen moneda local de los paıses de la region presento valorizaciones durante el trimestre que se explicaron por lasmejores condiciones macroeconomicas de estas economıas, la reduccion en la inflacion y en algunos casos con losrecortes de sus tasas de interes de referencia. Por su parte, los tıtulos de deuda externa de la region se desvalorizaron,principalmente en enero, en lınea con el comportamiento de los Treasuries.

En cuanto a los TES denominados en UVR, al comparar las tasas cero cupon de finales del 4T17 con las de finalesdel 1T18, se observaron variaciones en promedio de -21 p.b. en el tramo corto, 31 p.b. en el tramo medio y 27 p.b.en el tramo largo. Las valorizaciones de los tıtulos de la parte corta estuvieron relacionados con el mayor apetitopor TES UVR en enero ante estrategias estacionales de inflacion. Sin embargo, a partir de febrero estas estrategiascomenzaron a desmontarse lo cual, junto con la reduccion en la inflacion, generaron algunas desvalorizaciones enestos tıtulos. En maduraciones mayores a 2 anos las devalorizaciones estuvieron asociadas con la menor inflacionesperada.

2.6 Mercado accionario

A nivel mundial, los principales ındices accionarios revirtieron el buen comportamiento observado en 2017. Lostemores de una posible guerra comercial entre las dos principales potencias, al igual que el efecto de las mayoresexpectativas de inflacion por el mercado generaron fuertes ventas. Por regiones, America Latina fue la de mejordesempeno aunque el comportamiento fue diferente segun el paıs que se analice.

7

Reporte de Mercados Financieros DODM

3 Entorno Internacional

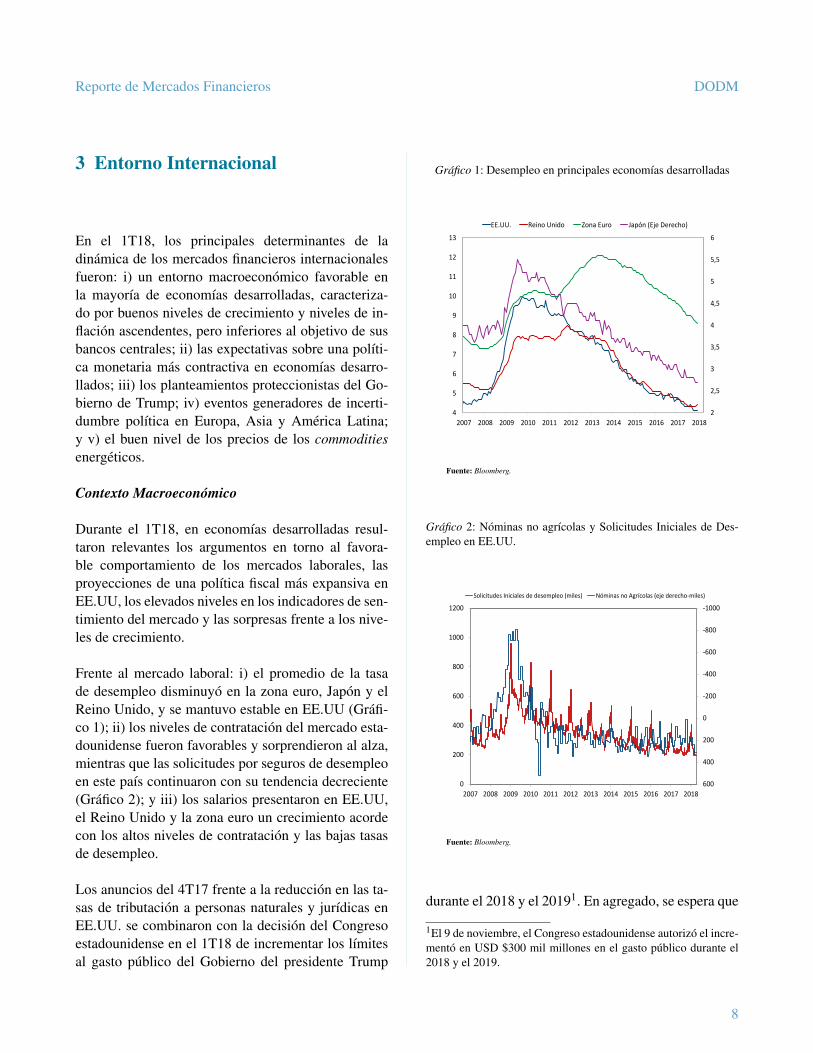

En el 1T18, los principales determinantes de ladinamica de los mercados financieros internacionalesfueron: i) un entorno macroeconomico favorable enla mayorıa de economıas desarrolladas, caracteriza-do por buenos niveles de crecimiento y niveles de in-flacion ascendentes, pero inferiores al objetivo de susbancos centrales; ii) las expectativas sobre una polıti-ca monetaria mas contractiva en economıas desarro-llados; iii) los planteamientos proteccionistas del Go-bierno de Trump; iv) eventos generadores de incerti-dumbre polıtica en Europa, Asia y America Latina;y v) el buen nivel de los precios de los commoditiesenergeticos.

Contexto Macroeconomico

Durante el 1T18, en economıas desarrolladas resul-taron relevantes los argumentos en torno al favora-ble comportamiento de los mercados laborales, lasproyecciones de una polıtica fiscal mas expansiva enEE.UU, los elevados niveles en los indicadores de sen-timiento del mercado y las sorpresas frente a los nive-les de crecimiento.

Frente al mercado laboral: i) el promedio de la tasade desempleo disminuyo en la zona euro, Japon y elReino Unido, y se mantuvo estable en EE.UU (Grafi-co 1); ii) los niveles de contratacion del mercado esta-dounidense fueron favorables y sorprendieron al alza,mientras que las solicitudes por seguros de desempleoen este paıs continuaron con su tendencia decreciente(Grafico 2); y iii) los salarios presentaron en EE.UU,el Reino Unido y la zona euro un crecimiento acordecon los altos niveles de contratacion y las bajas tasasde desempleo.

Los anuncios del 4T17 frente a la reduccion en las ta-sas de tributacion a personas naturales y jurıdicas enEE.UU. se combinaron con la decision del Congresoestadounidense en el 1T18 de incrementar los lımitesal gasto publico del Gobierno del presidente Trump

Grafico 1: Desempleo en principales economıas desarrolladas

2

2,5

3

3,5

4

4,5

5

5,5

6

4

5

6

7

8

9

10

11

12

13

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EE.UU. Reino Unido Zona Euro Japón (Eje Derecho)

Fuente: Bloomberg.

Grafico 2: Nominas no agrıcolas y Solicitudes Iniciales de Des-empleo en EE.UU.

-1000

-800

-600

-400

-200

0

200

400

6000

200

400

600

800

1000

1200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Solicitudes Iniciales de desempleo (miles) Nóminas no Agrícolas (eje derecho-miles)

Fuente: Bloomberg.

durante el 2018 y el 20191. En agregado, se espera que

1El 9 de noviembre, el Congreso estadounidense autorizo el incre-mento en USD $300 mil millones en el gasto publico durante el2018 y el 2019.

8

Reporte de Mercados Financieros DODM

estas medidas fiscales expansivas generen en el cor-to plazo aumentos en los niveles de crecimiento delproducto, explicados por incrementos en el consumoprivado, la inversion y el gasto publico. En este sen-tido, los agentes del mercado esperan reducciones enel ahorro agregado estadounidense, y frente a los defi-cits gemelos se esperan tanto incrementos en el deficitfiscal como en el deficit de cuenta corriente.

En lo referente a los indicadores de sentimiento delmercado: i) en promedio, la confianza de los consumi-dores en EE.UU, el Reino Unido y la zona euro pre-sentaron incrementos frente a lo observado en el 4T17(Grafico 3); y ii) los PMI manufactureros de EE.UU. yJapon incrementaron, mientras que en el Reino Unidoy la zona euro descendieron ligeramente. En el casode la zona euro, de acuerdo a algunos agentes, estadisminucion llevo a este indicador a niveles que sonacordes con los niveles de crecimiento observados ensu producto (Grafico 4).

Grafico 3: Confianza de los consumidores en EE.UU, Reino Uni-do y la zona euro

-50

-40

-30

-20

-10

0

10

0

20

40

60

80

100

120

140

160

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EE.UU. (eje izquierdo) Reino Unido Zona Euro

Fuente: Bloomberg.

De esta forma, durante el 2017 el crecimiento delproducto en economıas desarrolladas presento un in-cremento frente a los niveles observados en 2016 enEE.UU, Japon y la Zona Euro, mientras que en el

Grafico 4: PMI Manufacturero en Economıas Desarrolladas

45

47

49

51

53

55

57

59

61

63

65

2016 2017 2018

EE.UU. Reino Unido zona euro Japón

Fuente: Bloomberg.

Reino Unido se redujo (Grafico 5). La reduccion en elcrecimiento del Reino Unido durante el 2017 se expli-ca por los efectos de la incertidumbre frente al Brexiten los niveles de consumo e inversion, y por los ba-jos niveles de crecimiento en construccion que contra-rrestaron los incrementos en el crecimiento del sectormanufacturero y de servicios. En particular, las bre-chas del crecimiento economico estadounidense fren-te al de la economıa japonesa y de la zona euro sehan reducido. En este sentido, han aumentado las pro-yecciones para el 2018 y el 2019 de crecimiento delproducto a nivel global y en las principales economıasdesarrolladas, a excepcion del Reino Unido.

A pesar de la fortaleza en el crecimiento del productoen economıas desarrolladas, la inflacion ha presenta-do una respuesta moderada con incrementos claros enJapon, leves en EE.UU, y reducciones en la zona euroy el Reino Unido (Grafico 6). En Japon, entre el 4T17y el 1T18 se presento un incremento del promedio dela inflacion al pasar de 0,6% a 1,45%. Por su parteen EE.UU, aunque la inflacion se mantuvo en nivelessimilares a los del 4T17, la inflacion PCE nucleo, lacual es la medida preferida de inflacion de la Fed, au-mento en las observaciones de los ultimos meses. La

9

Reporte de Mercados Financieros DODM

Grafico 5: Crecimiento en principales economıas desarrolladas

0

0,5

1

1,5

2

2,5

3

3,5

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

EE.UU. Zona Euro Reino Unido Japón

Fuente: Bloomberg.

reduccion de la inflacion en la zona euro y el ReinoUnido esta explicada por el fortalecimiento de sus di-visas, y se ha observado a pesar de las presiones sala-riales que se observaron en el 1T18.

Grafico 6: Inflacion observada, subyacente y objetivo de inflacionen principales economıas desarrolladas

0

0,5

1

1,5

2

2,5

3

ago se

po

ctn

ov

dic

en

efe

ba

go sep

oct

no

vd

ice

ne

feb

ago se

po

ctn

ov

dic

en

efe

ba

go sep

oct

no

vd

ice

ne

feb

EE.UU. Zona Euro Reino Unido Japón

Inflación Subyacente Inflación Objetivo

Fuente: Bloomberg.

En cuanto a las economıas emergentes, China e In-dia presentaron un fortalecimiento en su crecimientoeconomico que supero las expectativas del mercado,y en el caso de India permitio que retomara su posi-cion frente a China como la economıa con mayor cre-cimiento en su producto a nivel global (Grafico 7). Losdemas paıses asiaticos continuan presentando nivelesfavorables de crecimiento ante la demanda de produc-tos intermedios por parte de China. De la misma for-ma, los elevados niveles de crecimiento en la zona eu-ro han favorecido el crecimiento en los paıses de Eu-ropa emergente, principalmente de Polonia y Turquıa.

Grafico 7: Crecimiento Economico en economıas emergentes

5

5,5

6

6,5

7

7,5

8

8,5

-4

-3

-2

-1

0

1

2

3

2T16

3T16

4T16

1T17

2T17

3T17

4T17

2T16

3T16

4T16

1T17

2T17

3T17

4T17

2T16

3T16

4T16

1T17

2T17

3T17

4T17

2T16

3T16

4T16

1T17

2T17

3T17

4T17

Rusia Brasil China India

Fuente: Bloomberg.

En este contexto, de acuerdo con cifras prelimina-res publicadas por el Institute of International Finan-ce (IIF), durante el 1T18 continuaron las entradas deflujos de capital hacia economıas emergentes. En eltrimestre se presentaron entradas netas de capital deportafolio hacia paıses emergentes por USD31,2 mi-les de millones (en el 4T17 se reportaron entradas porUSD40,2 miles de millones), de las cuales USD17,4miles de millones fueron hacia mercados de renta fi-ja y USD13,8 miles de millones hacia el mercado derenta variable (Graficos 8 y 9). Los flujos de capita-les estuvieron dirigidos principalmente al mercado dedeuda y accionario de Asia emergente (USD13,4 mi-

10

Reporte de Mercados Financieros DODM

les de millones y USD7,9 miles de millones respecti-vamente).

Grafico 8: Flujos de Capital Extranjero en el mercado de renta fijade Economıas Emergentes

-20

-10

0

10

20

30

40

en

e 1

5

ma

r 1

5

ma

y 1

5

jul 1

5

sep

15

no

v 1

5

en

e 1

6

ma

r 1

6

ma

y 1

6

jul 1

6

sep

16

no

v 1

6

en

e 1

7

ma

r 1

7

ma

y 1

7

jul 1

7

sep

17

no

v 1

7

en

e 1

8

ma

r 1

8

Asia Emergente Latinoamérica

Europe Emergente África y Medio Oriente

USD Billones

Fuente: Institute of International Finance. Cifras en mles de millones de dolares.

Grafico 9: Flujos de Capital Extranjero en el mercado de rentavariable de Economıas Emergentes

-20

-10

0

10

20

30

40

ene

15

mar

15

may

15

jul 1

5

sep

15

nov

15

ene

16

mar

16

may

16

jul 1

6

sep

16

nov

16

ene

17

mar

17

may

17

jul 1

7

sep

17

nov

17

ene

18

mar

18

Asia Emergente Latinoamérica

Europe Emergente África y Medio Oriente

USD Billones

Fuente: IIF. Cifras en miles de millones de dolares.

En el caso de Latinoamerica, a diferencia de lo obser-vado en China, India y otras economıas emergentes, lavariacion en el crecimiento, respecto al trimestre ante-rior fue mixta; no obstante, en la mayorıa de los paıses

el dato de crecimiento observado fue inferior al pro-nosticado por los analistas. En particular, el dato ob-servado del 4T17 fue inferior frente al esperado paraBrasil, Mexico y Colombia, fue superior para Chile; yno cambio para Peru. Entre diciembre de 2017 y mar-zo de 2018, la expectativa de crecimiento para el anoen curso aumento para Chile y Brasil, cayo para Peru yColombia y se mantuvo estable para Mexico (Cuadro1).

Por su parte los indicadores de riesgo en los paıses dela region medido a traves de los CDS, presentaron uncomportamiento relativamente estable a los observa-dos al final del ano pasado y se mantienen en nivelesbajos. Estos indicadores se pudieron ver afectados enel trimestre, ademas del riesgo internacional, por lascoyunturas polıticas de cada uno de los paıses.

Cuadro 1: Crecimiento 4T17 y Expectativas para 2018

Paıs Esp. 4T17 Obs. 4T17 Esp. 2018 (Dic. 17) Esp. 2018 (Mar. 18)

COL 1,80% 1,60% 2,60% 2,50%BRA 2,52% 3,12% 2,50% 2,70%CHL 2,90% 3,25% 2,70% 3,00%MEX 1,75% 1,52% 2,20% 2,20%PER 2,50% 2,50% 4,00% 3,70%

Fuente: Bancos Centrales y Bloomberg

En lınea con la mayorıa de paıses emergentes y dadoslos bajos niveles en los indicadores de CDS, en el pe-riodo se presentaron entradas de capital hacia Ameri-ca Latina (entradas netas al mercado accionario porUSD1,2 miles de millones y entradas netas al merca-do de renta fija por USD5,7 miles de millones).

Polıtica monetaria

En polıtica monetaria, durante el trimestre se concreta-ron algunos eventos que estaban parcialmente descon-tados, mientras que a mediano y largo plazo, las pers-pectivas sobre una polıtica monetaria mas contractivaen economıas desarrolladas tomaron mayor relevan-cia.

En lo referente a las decisiones de polıtica moneta-ria en economıas desarrolladas, el Banco Central de

11

Reporte de Mercados Financieros DODM

Canada y la Fed incrementaron sus tasas de polıticamonetaria en 25 p.b. De esta forma, la tasa de polıti-ca monetaria en Canada aumento a 1,25%, y el rangode la tasa de fondos federales se ubica entre 1,50% y1,75%. Las expectativas frente a estos incrementos sefortalecieron durante el 1T18, en el caso de EE.UU.de forma continua durante el periodo por las razonesque se explicaran a continuacion, y en el caso de Ca-nada, en respuesta a los datos del mercado laboral dediciembre que mostraron una reduccion en la tasa dedesempleo a niveles mınimos historicos2.

Frente a las proyecciones de polıtica monetaria en eco-nomıas desarrolladas, las expectativas de los agentesfrente al mediano y largo plazo muestran que se antici-pa una reduccion del estımulo monetario (Grafico 11).

Grafico 10: Cambio en la curva OIS a cinco anos en las principaleseconomıas desarrolladas

-10

0

10

20

30

40

50

60

29dic. 13ene. 28ene. 12feb. 27feb. 14mar. 29mar.

p.b.

EE.UU. Reino Unido Zona Euro Japón

Fuente: Bloomberg.

En el caso de EE.UU, el fortalecimiento de las ex-pectativas sobre una polıtica monetaria mas contrac-tiva estuvo motivado por tres razones. En primer lu-gar, los bajos niveles de crecimiento en la productivi-dad acompanados de medidas fiscales expansivas queimpactaran de forma negativa el ahorro agregado han2En diciembre, la tasa de desempleo se redujo a 5,7%, el nivelmas bajo desde que se tiene registro.

dado lugar a discusiones sobre el posible incrementode la tasa de interes real de equilibrio de largo plazo,que junto al incremento en las proyecciones de infla-cion, dan lugar a un incremento en la tasa de interesnominal de equilibrio de la economıa estadounidense.Posiblemente por esta razon, las proyecciones de losmiembros del FOMC3 frente a la tasa de largo plazopresentaron un ligero incremento durante la reunionde marzo4. En segundo lugar, las expectativas de ma-yor crecimiento, fortalecimiento en los salarios e in-crementos en la inflacion estadounidense han acelera-do las proyecciones sobre incrementos en la tasa defondos federales durante el 2018, 2019 y 20205. Porultimo, algunos comentarios del presidente de la Fed,Jerome Powell, y otros miembros del FOMC sobre lapercepcion de una mejora en el crecimiento economi-co estadounidense y global han dado senales sobre lacontinuidad de una polıtica monetaria contractiva perocon un sesgo hawkish6.

Frente al Banco Central Europeo (BCE), las expecta-tivas sobre la terminacion del programa de compra deactivos en septiembre del 2018 se han fortalecido. Elfortalecimiento de estas proyecciones se encuentra ex-plicado por los comentarios de algunos miembros delBCE sobre la confianza en como la zona euro se en-cuentra en un ciclo expansivo7 y cambios en el lengua-

3Comite Federal de Mercado Abierto de la Fed.4Entre diciembre de 2017 y marzo del 2018, la mediana de las pro-yecciones de los miembros del FOMC frente a la tasa de polıticamonetaria de largo plazo aumento desde 2,8% a 2,9%.5Para 2018, la probabilidad asignada por el mercado de que latasa de fondos federales presente por lo menos tres incrementosascendio entre el 29 de diciembre y el 29 de enero desde 35,6% a10,2%. Entre las mismas fechas, la probabilidad de que se llevanpor lo menos cuatro incrementos en el 2018 ascendio desde 10,2%a 32,1%. Por su parte, en las proyecciones de los miembros delFOMC, la mediana de la tasa para el 2018 se mantuvo en 2,1%entre diciembre de 2017 y marzo del 2018, mientras que, entrelas miemzas fechas, la mediana de la tasa proyectada para el 2019y el 2020 ascendio desde 2,7% a 2,9% y desde 3,1% a 3,4%,respectivamente.6El mercado estuvo atento a las declaraciones de Jerome Powelldel 27 de febrero ante el Congreso de EE.UU. En particular re-salto el senalamiento de que su perspectiva personal era que laeconomıa se habıa fortalecido desde diciembre.7En el comunicado publicado el 11 de enero para la reunion de di-ciembre de 2017, los miembros expresaron su confianza en que la

12

Reporte de Mercados Financieros DODM

je de sus comunicados, en particular el retiro en marzode la frase mediante la cual otorgaban evidencia sobrela presencia de un sesgo expansivo frente a su polıticamonetaria de compra de activos8. El fortalecimientode estas proyecciones estuvo atenuado por la dinami-ca descendente que se observo en la inflacion y en lainflacion nucleo de la zona euro, y la insistencia en loscomunicados del BCE sobre la expectativa de que latasa de polıtica monetaria continue en sus niveles ac-tuales durante un periodo prolongado que supere concreces el horizonte de la compra neta de activos.

En el Reino Unido, el Comite de Polıtica Monetariadel Banco de Inglaterra (BoE) mostro senales sobreuna posible aceleracion en el ritmo de incrementos desu tasa de polıtica monetaria. En particular, el reportede inflacion publicado en el mes de febrero y una car-ta del gobernador del Banco de Inglaterra, Mark Car-ney, al Canciller de Hacienda del Reino Unido, hicie-ron evidente la perspectiva hawkish unanime del Co-mite sobre como el BoE no estarıa dispuesto a tole-rar niveles de inflacion superiores a la meta del 2%durante los proximo tres anos, por lo cual la polıti-ca monetaria deberıa ajustarse antes de lo anticipa-do y en una magnitud mayor a lo previsto. Ante esto,las proyecciones del mercado sobre la probabilidad deun incremento en la tasa de polıtica monetaria para lareunion de mayo se fortalecieron. Estas proyeccionescontinuaron fortaleciendose en marzo, una vez dos denueve miembros del Comite votaron a favor de incre-mentar la tasa de intervencion en 25 p.b. y el nuevosenalamiento de que la continuidad gradual en un ciclocontractivo serıa apropiada para retornar la inflacion asu meta en un horizonte mas convencional 9.

recuperacion economica de la zona euro se encontraba en un te-rreno expansivo.8La frase que se retiro del comunicado en la reunion de marzorezaba que si las perspectivas fueran menos favorables, o si lascondiciones financieras fueran incompatibles con el progreso delajuste sostenido de la senda de inflacion, estamos preparados pa-ra ampliar el volumen y/o la duracion del programa de compra deactivos.9Entre el 29 de diciembre y el 29 de marzo, la probabilidad asig-nada por el mercado de que el Comite de Polıtica Monetaria llevea cabo un incremento de 25 p.b. en la reunion de mayo ascen-dio desde 35,3% a 78,8%.

Por ultimo, la reeleccion de Haruhiko Kuroda comogobernador del Banco de Japon (BoJ) reafirmo lasproyecciones sobre la continuidad en la polıtica mo-netaria expansionista del BoJ. Durante el trimestre, elBoJ dejo su tasa de polıtica monetaria en -0,10%, con-servo la polıtica de una tasa de retornos en la curvade rendimientos a 10 anos cercana a 0%, y mantu-vo la compra de activos de renta fija en ¥80 billonesal ano y de participaciones en ETF’s de renta varia-ble en ¥6 billones al ano. Esto estuvo acompanado deproyecciones sobre una polıtica monetaria mas con-tractiva en el mediano plazo ante dos noticias: i) lareduccion durante enero en los montos de compra deactivos de renta fija ante la supuesta dificultad con laque ha contado el BoJ para suplir su demanda debidoa que la participacion en el mercado de sus tenenciasya asciende al 40%, frente a lo cual algunos agenteshan empezado a acunar el termino de tapering sigilo-so o stealth tapering ante la dificultad con la que va acontar esta institucion para cumplir con su objetivo deintervencion; y ii) los incrementos en la inflacion quejustificaron el anuncio de Kuroda sobre la necesidadde estudiar una salida frente a las polıticas expansio-nistas para alrededor de marzo del 2020. Frente a lasposibles opciones de salida con las que podrıa contaresta institucion se ha debatido la posibilidad de incre-mentar el objetivo de la tasa de retornos en la curva derendimientos a 10 anos o de reducir la madurez frentea la cual se evalua esta polıtica. Ahora bien, de acuer-do a algunos analistas, el fortalecimiento del yen ob-servado durante el periodo dificultara la consecuciondel objetivo inflacionario del BoJ y aplazara cualquieresfuerzo contractivo de esta institucion.

Mientras que las economıas desarrolladas continuanen un proceso de normalizacion de sus polıticas mone-tarias y las expectativas de incrementos de sus tasas enel mediano plazo se han fortalecido, los movimientosde tasas en economıas emergentes no presentan direc-ciones mixtas (Cuadro 2).

Polıticas proteccionistas en EE.UU.

Desde el comienzo de la administracion del presidenteTrump en EE.UU, las preocupaciones frente al cum-

13

Reporte de Mercados Financieros DODM

Grafico 11: Cambio en la curva OIS a cinco anos en las principaleseconomıas desarrolladas

-10

0

10

20

30

40

50

60

29dic. 13ene. 28ene. 12feb. 27feb. 14mar. 29mar.

p.b.

EE.UU. Reino Unido Zona Euro Japón

Fuente: Bloomberg.

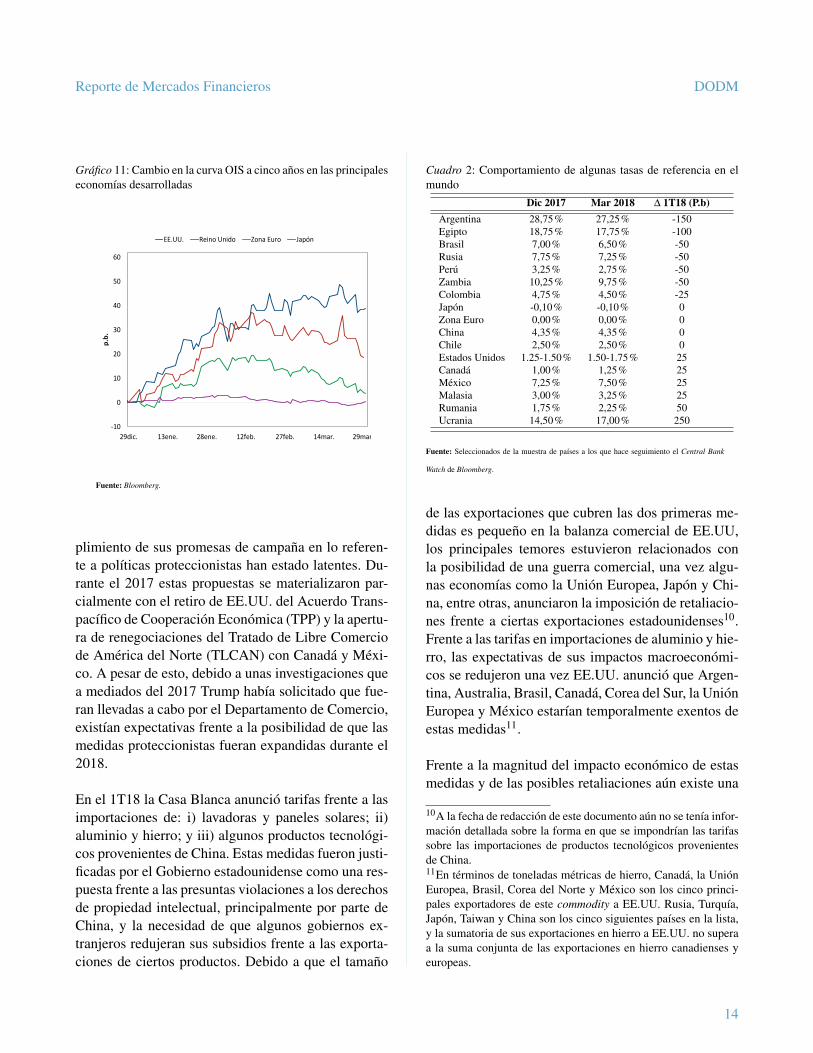

plimiento de sus promesas de campana en lo referen-te a polıticas proteccionistas han estado latentes. Du-rante el 2017 estas propuestas se materializaron par-cialmente con el retiro de EE.UU. del Acuerdo Trans-pacıfico de Cooperacion Economica (TPP) y la apertu-ra de renegociaciones del Tratado de Libre Comerciode America del Norte (TLCAN) con Canada y Mexi-co. A pesar de esto, debido a unas investigaciones quea mediados del 2017 Trump habıa solicitado que fue-ran llevadas a cabo por el Departamento de Comercio,existıan expectativas frente a la posibilidad de que lasmedidas proteccionistas fueran expandidas durante el2018.

En el 1T18 la Casa Blanca anuncio tarifas frente a lasimportaciones de: i) lavadoras y paneles solares; ii)aluminio y hierro; y iii) algunos productos tecnologi-cos provenientes de China. Estas medidas fueron justi-ficadas por el Gobierno estadounidense como una res-puesta frente a las presuntas violaciones a los derechosde propiedad intelectual, principalmente por parte deChina, y la necesidad de que algunos gobiernos ex-tranjeros redujeran sus subsidios frente a las exporta-ciones de ciertos productos. Debido a que el tamano

Cuadro 2: Comportamiento de algunas tasas de referencia en elmundo

Dic 2017 Mar 2018 ∆ 1T18 (P.b)Argentina 28,75% 27,25% -150Egipto 18,75% 17,75% -100Brasil 7,00% 6,50% -50Rusia 7,75% 7,25% -50Peru 3,25% 2,75% -50Zambia 10,25% 9,75% -50Colombia 4,75% 4,50% -25Japon -0,10% -0,10% 0Zona Euro 0,00% 0,00% 0China 4,35% 4,35% 0Chile 2,50% 2,50% 0Estados Unidos 1.25-1.50% 1.50-1.75% 25Canada 1,00% 1,25% 25Mexico 7,25% 7,50% 25Malasia 3,00% 3,25% 25Rumania 1,75% 2,25% 50Ucrania 14,50% 17,00% 250

Fuente: Seleccionados de la muestra de paıses a los que hace seguimiento el Central Bank

Watch de Bloomberg.

de las exportaciones que cubren las dos primeras me-didas es pequeno en la balanza comercial de EE.UU,los principales temores estuvieron relacionados conla posibilidad de una guerra comercial, una vez algu-nas economıas como la Union Europea, Japon y Chi-na, entre otras, anunciaron la imposicion de retaliacio-nes frente a ciertas exportaciones estadounidenses10.Frente a las tarifas en importaciones de aluminio y hie-rro, las expectativas de sus impactos macroeconomi-cos se redujeron una vez EE.UU. anuncio que Argen-tina, Australia, Brasil, Canada, Corea del Sur, la UnionEuropea y Mexico estarıan temporalmente exentos deestas medidas11.

Frente a la magnitud del impacto economico de estasmedidas y de las posibles retaliaciones aun existe una

10A la fecha de redaccion de este documento aun no se tenıa infor-macion detallada sobre la forma en que se impondrıan las tarifassobre las importaciones de productos tecnologicos provenientesde China.11En terminos de toneladas metricas de hierro, Canada, la UnionEuropea, Brasil, Corea del Norte y Mexico son los cinco princi-pales exportadores de este commodity a EE.UU. Rusia, Turquıa,Japon, Taiwan y China son los cinco siguientes paıses en la lista,y la sumatoria de sus exportaciones en hierro a EE.UU. no superaa la suma conjunta de las exportaciones en hierro canadienses yeuropeas.

14

Reporte de Mercados Financieros DODM

gran incertidumbre. En todo caso, lo que parece claroes que el Gobierno estadounidense esta abandonandoel discurso a favor del libre comercio que ha abande-rado desde la segunda guerra mundial, o que quiereaprovechar estas medidas como una amenaza frente aotros gobiernos para que modifiquen algunas practicascomerciales que no son vistas como justas por el Go-bierno del presidente Trump. En uno u otro caso, elriesgo latente es la posibilidad de una guerra comer-cial y el impacto que esta tendrıa sobre los volumenesde comercio exterior y el actual ciclo expansivo de laeconomıa global. En el caso de los paıses emergentes,los riesgos frente a su crecimiento estarıan explicadospor la posible reduccion del precio de algunos commo-dities ante la menor demanda de materias primas.

Incertidumbre en mercados financieros

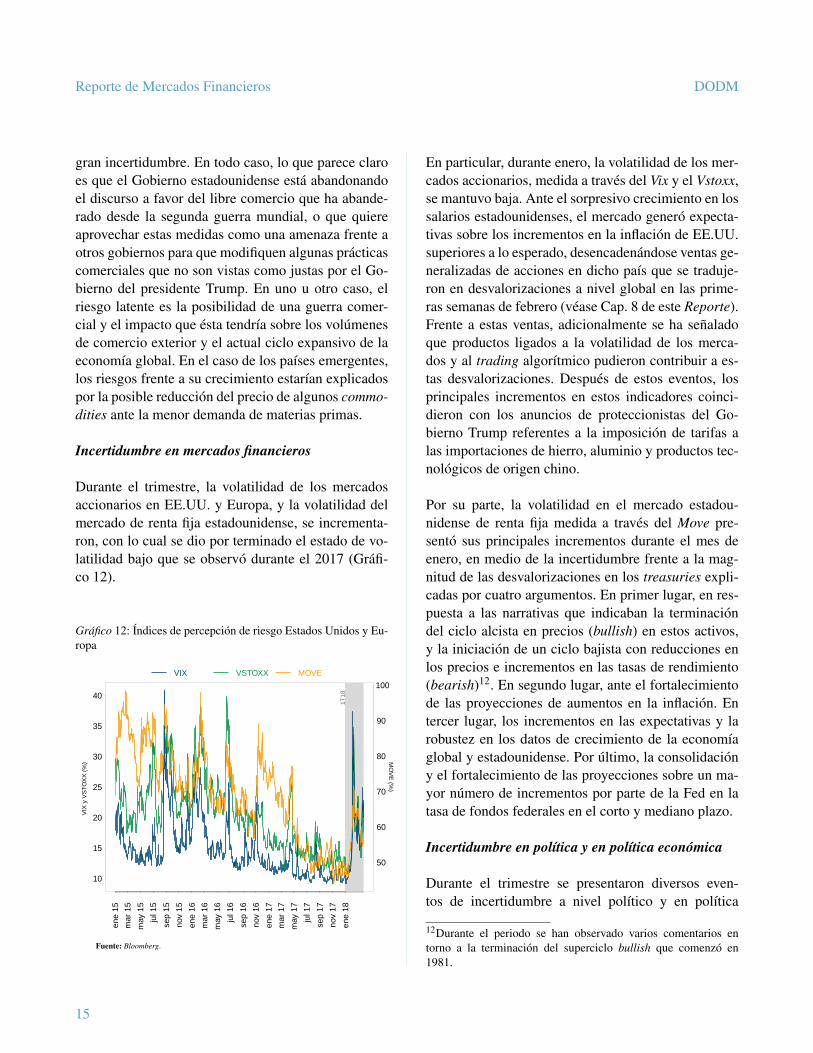

Durante el trimestre, la volatilidad de los mercadosaccionarios en EE.UU. y Europa, y la volatilidad delmercado de renta fija estadounidense, se incrementa-ron, con lo cual se dio por terminado el estado de vo-latilidad bajo que se observo durante el 2017 (Grafi-co 12).

Grafico 12: Indices de percepcion de riesgo Estados Unidos y Eu-ropa

1T18

10

15

20

25

30

35

40

VIX

y V

ST

OX

X (

%)

50

60

70

80

90

100

MO

VE

(%)

ene

15

mar

15

may

15

jul 1

5

sep

15

nov

15

ene

16

mar

16

may

16

jul 1

6

sep

16

nov

16

ene

17

mar

17

may

17

jul 1

7

sep

17

nov

17

ene

18

VIX VSTOXX MOVE

Fuente: Bloomberg.

En particular, durante enero, la volatilidad de los mer-cados accionarios, medida a traves del Vix y el Vstoxx,se mantuvo baja. Ante el sorpresivo crecimiento en lossalarios estadounidenses, el mercado genero expecta-tivas sobre los incrementos en la inflacion de EE.UU.superiores a lo esperado, desencadenandose ventas ge-neralizadas de acciones en dicho paıs que se traduje-ron en desvalorizaciones a nivel global en las prime-ras semanas de febrero (vease Cap. 8 de este Reporte).Frente a estas ventas, adicionalmente se ha senaladoque productos ligados a la volatilidad de los merca-dos y al trading algorıtmico pudieron contribuir a es-tas desvalorizaciones. Despues de estos eventos, losprincipales incrementos en estos indicadores coinci-dieron con los anuncios de proteccionistas del Go-bierno Trump referentes a la imposicion de tarifas alas importaciones de hierro, aluminio y productos tec-nologicos de origen chino.

Por su parte, la volatilidad en el mercado estadou-nidense de renta fija medida a traves del Move pre-sento sus principales incrementos durante el mes deenero, en medio de la incertidumbre frente a la mag-nitud de las desvalorizaciones en los treasuries expli-cadas por cuatro argumentos. En primer lugar, en res-puesta a las narrativas que indicaban la terminaciondel ciclo alcista en precios (bullish) en estos activos,y la iniciacion de un ciclo bajista con reducciones enlos precios e incrementos en las tasas de rendimiento(bearish)12. En segundo lugar, ante el fortalecimientode las proyecciones de aumentos en la inflacion. Entercer lugar, los incrementos en las expectativas y larobustez en los datos de crecimiento de la economıaglobal y estadounidense. Por ultimo, la consolidaciony el fortalecimiento de las proyecciones sobre un ma-yor numero de incrementos por parte de la Fed en latasa de fondos federales en el corto y mediano plazo.

Incertidumbre en polıtica y en polıtica economica

Durante el trimestre se presentaron diversos even-tos de incertidumbre a nivel polıtico y en polıtica

12Durante el periodo se han observado varios comentarios entorno a la terminacion del superciclo bullish que comenzo en1981.

15

Reporte de Mercados Financieros DODM

economica con posibles resonancias economicas quese reflejaron en mercados financieros.

El continente europeo concentro la mayor parte de loseventos de incertidumbre en polıtica economica. Du-rante el trimestre, Alemania, el Reino Unido, Italia yEspana presentaron eventos de esta naturaleza. En pri-mer lugar, en Alemania, durante los meses de enero yfebrero, el Gobierno del partido Cristiano Democrataconsolido un acuerdo de coalicion parlamentaria conel partido Social Democrata. En este pacto, la princi-pal concesion por parte del partido de Angela Mer-kel consistio en apoyar la propuesta del presidentefrances, Emmanuel Macron, frente a la reestructura-cion institucional de la Union Europea, en la referentea la transformacion del Mecanismo Europeo de Esta-bilidad en un fondo monetario europeo que se encuen-tre bajo el control del Parlamento Europeo. En segun-do lugar, en las negociaciones del Brexit entre el ReinoUnido y la Union Europea se lograron dos avances:i) se establecio un periodo de transicion de 21 meseshasta diciembre de 2020 dentro de los cuales existirıauna continuidad frente a la normatividad actualmentevigente; y ii) la Union Europea propuso un borrador apartir del cual se han estructurado las negociaciones, yen donde los puntos con mayor controversia estan re-lacionados con los controles comerciales entre Irlan-da e Irlanda del Norte, y la competencia del Tribunalde Justicia de la Union Europea para dirimir las con-troversias que surjan en el marco de este proceso. Entercer lugar, en Italia se llevaron a cabo elecciones par-lamentarias al principio de marzo, en donde el movi-miento de las Cinco Estrellas y la Liga del Norte obtu-vieron las mayores participaciones. El principal temorde los mercados es un escenario en donde estos dospartidos consoliden una coalicion de gobierno debidoa que ambos han sido vocales frente a su oposicion ala continuidad de Italia en la zona euro. Por ultimo, lastensiones frente a la posible separacion de Cataluna deEspana se redujeron.

Por su parte, en China, el parlamento realizo unaenmienda constitucional mediante la cual elimino ellımite maximo de dos periodos presidenciales, con locual existirıa la posibilidad que el actual presidente Xi

Jinping ocupe este cargo de por vida.

De otro lado en Latinoamerica, se mantuvo la alta in-certidumbre polıtica observada en el trimestre ante-rior en la mayorıa de los paıses. En Mexico, la incer-tidumbre estuvo principalmente asociada nuevamen-te a las negociaciones del TLCAN (Tratado de Li-bre Comercio de America del Norte), en este senti-do en la sexta y septima ronda de negociaciones, seavanzo en temas como practicas regulatorias, trans-parencia, anexos sectoriales de quımicos y formulaspatentadas, entre otros; lo cual permitio que se cerra-ran diferencias que se tenıan en las rondas anterioresy disminuyo la probabilidad de que EE.UU. abandoneel tratado. Adicionalmente las elecciones polıticas deeste ano, en las que el candidato de izquierda LopezObrador aparece liderando las encuestas, influyeron laincertidumbre de este paıs en el trimestre.

En Peru la incertidumbre polıtica giro en torno a larenuncia del presidente Kuczinsky de su cargo anteacusaciones por hechos de corrupcion, y una presuntacompra de votos, por parte del gobierno, en el congre-so para evitar la destitucion. El congreso de Peru acep-to la renuncia de Kuczinsky, y el primer vicepresidenteMartin Vizcarra asumio la presidencia del paıs.

Ası mismo, en Brasil la incertidumbre giro en tornoa la encarcelacion del expresidente Lula, quien se en-contraba en el primer lugar de las encuestas presiden-ciales, por presuntos hechos de corrupcion, lo cualmantiene a Brasil en su crisis polıtica. Finalmente aligual que en Mexico y Brasil, en Colombia, influye-ron en la incertidumbre, los resultados de las eleccio-nes legislativas de marzo y las expectativas sobre laselecciones presidenciales de mayo.

Por otro lado, se destaca que Standard & Poor’s re-bajo la calificacion de Brasil de BB a BB- debido alretraso en la aprobacion del ajuste fiscal y de la refor-ma pensional, al igual que Standard & Poor’s , FitchRatings disminuyo la calificacion de Brasil a BB- ar-gumentando el persistente deficit fiscal y la suspensionen el Congreso del tramite de la reforma de pensiones.Finalmente Moody’s rebajo el panorama crediticio de

16

Reporte de Mercados Financieros DODM

Colombia de estable a negativo, senalando un menorritmo de consolidacion fiscal y un debilitamiento delas metricas publicas del paıs.

Grafico 13: Incertidumbre en polıtica economica en Alemania, Es-pana, Francia y Reino Unido

0

200

400

600

800

1000

1200

0

100

200

300

400

500

600

700

ene. 15 jul. 15 ene. 16 jul. 16 ene. 17 jul. 17 ene. 18

Alemania España Francia Italia Reino Unido (eje derecho)

Fuente: Bloomberg.

En lınea con estos eventos, y frente a lo observado enel 4T17, la incertidumbre sobre la polıtica economi-ca se redujo en el Reino Unido, Espana, Alemaniay Francia, y aumento en Italia13 (Grafico 13). EnEE.UU, el indicador agregado y el indicador especıfi-co14 de polıtica monetaria presentaron un ligero incre-mento, mientras que el indicador especıfico de polıticafiscal se redujo una vez paso la discusion en torno a laaprobacion de la reforma tributaria del 4T17, y el indi-cador de comercio exterior ascendio a sus nivel maxi-mo historico en marzo ante los planteamientos protec-cionistas del Gobierno Trump15 (Grafico 14).

13El indicador de incertidumbre polıtica economica de Baker,Bloom y Davis (2016) descendio en promedio entre el 4T17 y el1T18 en el Reino Unido desde 475 a 258, en Espana desde 190hasta 122, en Alemania desde 148 hasta 120 y en Francia desde224 a 203, mientras que en Italia ascendio al pasar de 64 a 87.14Para EE.UU, Baker, Bloom y Davis (2016) construyeron un in-dicador general e ındices especıficos en materia de polıtica mone-taria, fiscal, salud, comercial, entre otras.15En EE.UU. el promedio del indicador agregado de Baker, Bloomy Davis (2016) se mantuvo relativamente constante al pasar de 103

Grafico 14: Incertidumbre en polıtica economica, en polıtica mo-netaria, en polıtica fiscal y en comercio exterior en EE.UU.

0

50

100

150

200

250

300

350

400

ene. 15 jun. 15 nov. 15 abr. 16 sep. 16 feb. 17 jul. 17 dic. 17

EE.UU. EE.UU. Monetaria EE.UU. Fiscal EE.UU. Comercio

Fuente: Bloomberg.

Comportamiento del precio de los Commodities

Durante el 1T18 los precios del petroleo continuaronaumentando, aunque con una menor velocidad que ladel trimestre anterior, no obstante llegaron a maximosque no se observaban desde diciembre de 2014 (en elcaso del Brent entre el 29 de diciembre de 2017 y el29 de marzo de 2018 los precios aumentaron en 5,08%16). El incremento del precio del crudo en el trimestrese explico principalmente por: i) expectativas de au-mento de demanda global debido a datos favorablesde crecimiento, ii) turbulencias polıticas en Iran y ten-siones en el medio oriente, ii) disminuciones en losinventarios de petroleo en EE.UU. durante el mes deenero y iv) el compromiso de paıses miembros de laOPEP y no miembros liderados por Rusia de continuarcooperando en la reduccion de suministros y extender

en el 4T17 a 104 en el 1T18, al igual que el indicador especıfico apolıtica monetaria que ascendio ligeramente de 32 a 35, mientrasque el indicador especıfico a polıtica fiscal presento una reducciondesde 133 a 117, y el indicador especıfico a comercio exterioraumento desde 103 a 228.16 El Brent paso de USD66,9 por barril a USD70,3 por barril, yel WTI de USD60,4 por barril a USD64,9 por barril (aumento de7,5%).

17

Reporte de Mercados Financieros DODM

el mismo. A pesar del aumento de precio del crudoen el trimestre, se destaca que durante la primera mi-tad de febrero los precios presentaron fuertes caıdas,que posteriormente se corrigieron, ante aumentos enla produccion de petroleo en EE.UU. e incrementosen el numero de plataformas de extraccion activas deese paıs.

Por otra parte, los precios de los metales industrialescontinuaron, hasta mediados de febrero, con la ten-dencia alcista del ano pasado. Esto, estuvo explicadoprincipalmente por el aumento en perspectivas de cre-cimiento a nivel global y la debilidad del dolar. Sinembargo, desde mediados de febrero los metales in-dustriales presentaron una correccion ante preocupa-ciones por la guerra comercial entre China y EE.UU.y datos desfavorables en materia hipotecaria de China,y cerraron en niveles levemente inferiores a los ob-servados al cierre de 2017. Por su parte, los metalespreciosos registraron volatilidad sin una tendencia de-finida, y cerraron el trimestre en niveles similares a losde diciembre de 2017.

Finalmente los productos agrıcolas cambiaron la ten-dencia que habıan presentado durante el ano pasado ypresentaron ligeros aumentos durante el trimestre, locual se explica por registros bajos de oferta de plan-taciones de trigo durante la temporada de invierno es-tadounidense, aumento en la demanda de commodi-ties agrıcolas y condiciones adversas de clima en La-tinoamerica. Cabe senalar que ante la posible guerracomercial de China y EE.UU. los commodities agrıco-las presentaron retrocesos. (Cuadro 3).

Cuadro 3: Precio de Productos Basicos (en dolares)

31 Dic 2017 31 Mar 2018 VariacionCacao 1899,1 2540,4 33,8%Maız 3,2 3,6 12,8%Soya 951,8 1044,8 9,8%Niquel 12260 13245 8,0%Petroleo WTI 60,4 64,9 7,5%Arroz 11,7 12,4 5,8%Petroleo BRENT 66,9 70,3 5,1%Trigo 4,2 4,4 5,0%Algodon 79,6 82,2 3,2%Oro 1302,8 1325,5 1,7%Cafe Arabigo 145,3 145,3 0,0%Hierro 71,3 69,7 -2,2%Carbon 59,9 58,5 -2,3%Ganado 122,9 119,0 -3,1%Plata 16,9 16,4 -3,3%Cafe 1,26 1 -6,4%Cobre 7157 6685 -6,6%Azucar 14,3 12,9 -9,7%Aluminio 2242 1997 -10,9%Aceite de palma 1320,0 1120,0 -15,2%

CRB INDEX 193,9 195,4 0,8%

Fuente: Bloomberg.

4 Percepcion de Riesgo a Nivel Local

Durante el 1T18, los indicadores de percepcion deriesgo a nivel local presentaron una dinamica positivaante incrementos en la confianza de los consumidores,comercial e industrial, incrementos en las proyeccio-nes de crecimiento para 2018, reducciones en las ex-pectativas de inflacion para 2018 y reducciones en losspreads entre las tasas de cartera preferencial y las ta-sas de los TES.

En el Grafico 15 se presentan los ındices de confian-za de industriales, comerciantes y consumidores queproduce Fedesarrollo17. Se observa que durante el tri-mestre los ındices de confianza al consumidor, comer-cial e industrial aumentaron, al pasar entre el 4T17 yel 1T18 desde un promedio de -8,9%, 19,4% y -7,9%

17Los ındices de confianza son indicadores de difusion, es decir, apartir de preguntas cualitativas se obtiene un balance sobre las per-sonas que esperan una mejora frente a las que esperan un deterio-ro. El valor crıtico del ındice es cero, por lo que valores positivosreflejan optimismo y valores negativos reflejan pesimismo.

18

Reporte de Mercados Financieros DODM

Grafico 15: Indices de Confianza

1T18

−30

−20

−10

0

10

20

30

ene

15

jul 1

5

ene

16

jul 1

6

ene

17

jul 1

7

dic

17

Consumidor Industrial Comercial

pts

Fuente: Fedesarrollo, con datos de confianza comercial e industrial a noviembre.

a -6,6%, 21,2% y 1,0%, respectivamente. En el casode la confianza del consumidor este incremento estuvoexplicado principalmente por una mejorıa en el ındi-ce de condiciones economicas, particularmente frentea la percepcion del desempeno economico de los ho-gares. Por su parte, la confianza comercial e industrialaumentaron ante una mejorıa en las expectativas frentea la situacion economica y las expectativas de produc-cion para el proximo trimestre.

Durante el trimestre se conocio que el crecimiento enla produccion industrial presento resultados superioresa las expectativas del mercado para los meses de no-viembre (obs: 0,3%; esp: -1,1%) y diciembre (obs: -0,8%; esp: -2,3%), mientras que en enero resulto infe-rior a estas proyecciones (obs: 1,0%; esp: 1,9%). Porsu parte, el crecimiento en las ventas al por resulto in-ferior a las proyecciones en noviembre (obs: -1,2%;esp: -1,0%) y diciembre (obs: -3,8%; esp: -1,6%), ysuperior a lo previsto por el mercado en enero (obs:6,2%; esp: 1,3%). Por ultimo se conocio que el Indi-cador de Seguimiento de la Economıa18 desestaciona-

18El Indicador de Seguimiento a la Economıa se publica con dosmeses de rezago.

lizado presento incrementos anuales de 1,6% en no-viembre (esp: 1,6%), 1,3% en diciembre (esp: 1,6%)y 2,2% en enero (esp: 1,9%). Por su parte, el ındicede incertidumbre en polıtica economica para Colom-bia presento una leve reduccion frente a los nivelesdel 4T17 pasando de 277 a 244, pero se mantuvo ni-veles historicamente altos como consecuencia del agi-tado debate electoral en la region con elecciones enColombia, Mexico y Brasil, la situacion de Venezue-la, la renegociacion del TLCAN, y algunos comenta-rios frente a la sostenibilidad deficit fiscal local (Grafi-co 16)19.

Grafico 16: Incertidumbre en Polıtica Economica para Colombia

-50

0

50

100

150

200

250

300

350

400

2008 2010 2012 2014 2016 2018

Fuente: Revista Semana, Revista Dinero, periodico El Tiempo y periodico El Espectador.

Calculos: DODM.

En la Encuesta de Opinion Financiera20 se ob-servo que durante el trimestre, las expectativas de cre-cimiento para 2017 disminuyeron desde 1,66% en di-ciembre de 2017 a 1,62% en enero de 2018. Por suparte, para 2018, las proyecciones de crecimiento para2018 pasaron de 2,27% a 2,36% (Grafico 17). El cre-cimiento del producto en 2017 supero estas proyeccio-

19Con base en los textos digitalizados de la revista Semana, revistaDinero, el periodocio El Espectador y el periodico El Tiempo, elBR construyo un indicador de incertidumbre en polıtica economi-ca a partir de la metodologıa propuesta por Baker, Bloom y Davis(2016)20Realizada por Fedesarrollo y la Bolsa de Valores de Colombia.

19

Reporte de Mercados Financieros DODM

Grafico 17: Expectativas de Crecimiento para 2017 (EOF)

●

●● ●

2018

2.0

2.4

2.8

2017−12 2018−01 2018−02 2018−03Mes

Exp

ect

ativ

as

de

Cre

cim

ien

to (

%)

Mes encuesta: ● ● ● ●2017−12 2018−01 2018−02 2018−03

Fuente: Fedesarrollo y BVC. Calculos: DODM. Se eliminan los datos atıpicos de las grafi-

cas. La lınea negra del centro de la caja representa la mediana y el punto blanco la media de

los datos. La caja incluye el 50% de los datos.

Grafico 18: Expectativas de Inflacion (EOF)

●●

●●

● ●

A diciembre de 2018 A diciembre de 2019

3.0

3.5

4.0

4.5

20

18

−0

1

20

18

−0

2

20

18

−0

3

20

18

−0

1

20

18

−0

2

20

18

−0

3

Mes

Exp

ect

ativ

as

de

In

flaci

ón

(%

)

Mes encuesta: ● ● ●2018−01 2018−02 2018−03

Fuente: Fedesarrollo y BVC. Calculos: DODM. Se eliminan los datos atıpicos de las grafi-

cas. La lınea negra del centro de la caja representa la mediana y el punto blanco la media de

los datos. La caja incluye el 50% de los datos.

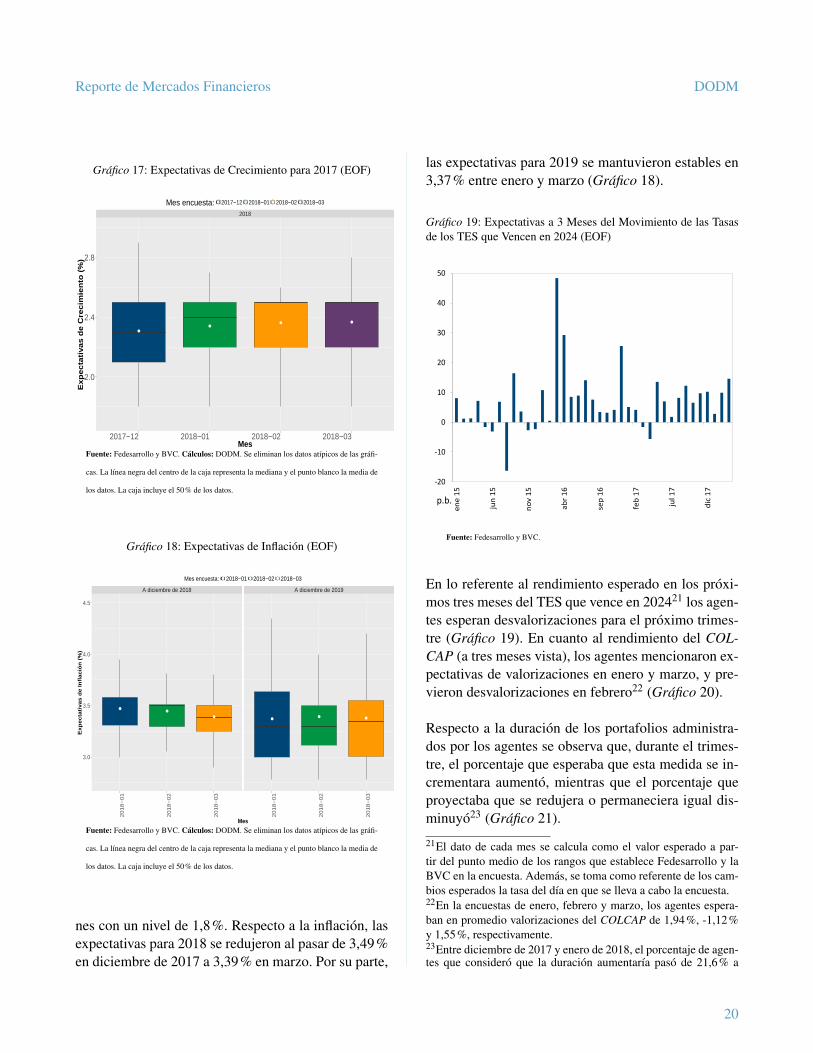

nes con un nivel de 1,8%. Respecto a la inflacion, lasexpectativas para 2018 se redujeron al pasar de 3,49%en diciembre de 2017 a 3,39% en marzo. Por su parte,

las expectativas para 2019 se mantuvieron estables en3,37% entre enero y marzo (Grafico 18).

Grafico 19: Expectativas a 3 Meses del Movimiento de las Tasasde los TES que Vencen en 2024 (EOF)

-20

-10

0

10

20

30

40

50

en

e 1

5

jun

15

no

v 1

5

ab

r 1

6

sep

16

feb

17

jul 1

7

dic

17

p.b.

Fuente: Fedesarrollo y BVC.

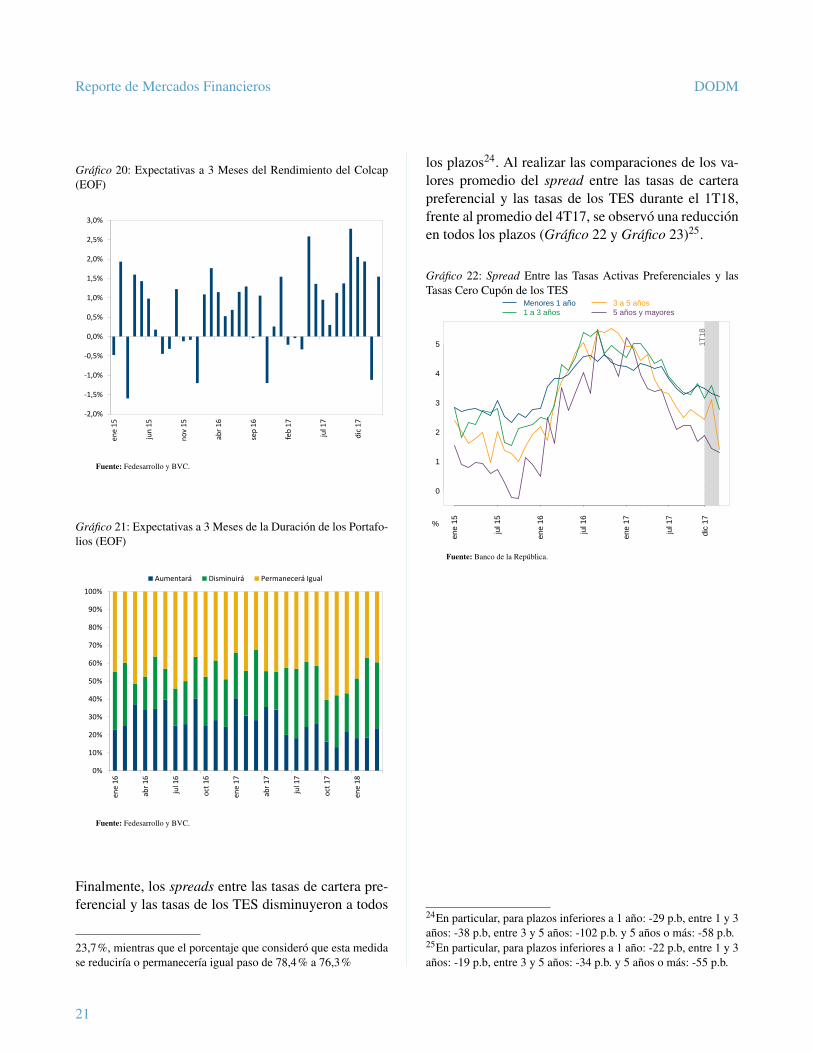

En lo referente al rendimiento esperado en los proxi-mos tres meses del TES que vence en 202421 los agen-tes esperan desvalorizaciones para el proximo trimes-tre (Grafico 19). En cuanto al rendimiento del COL-CAP (a tres meses vista), los agentes mencionaron ex-pectativas de valorizaciones en enero y marzo, y pre-vieron desvalorizaciones en febrero22 (Grafico 20).

Respecto a la duracion de los portafolios administra-dos por los agentes se observa que, durante el trimes-tre, el porcentaje que esperaba que esta medida se in-crementara aumento, mientras que el porcentaje queproyectaba que se redujera o permaneciera igual dis-minuyo23 (Grafico 21).

21El dato de cada mes se calcula como el valor esperado a par-tir del punto medio de los rangos que establece Fedesarrollo y laBVC en la encuesta. Ademas, se toma como referente de los cam-bios esperados la tasa del dıa en que se lleva a cabo la encuesta.22En la encuestas de enero, febrero y marzo, los agentes espera-ban en promedio valorizaciones del COLCAP de 1,94%, -1,12%y 1,55%, respectivamente.23Entre diciembre de 2017 y enero de 2018, el porcentaje de agen-tes que considero que la duracion aumentarıa paso de 21,6% a

20

Reporte de Mercados Financieros DODM

Grafico 20: Expectativas a 3 Meses del Rendimiento del Colcap(EOF)

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

ene

15

jun

15

no

v 1

5

abr

16

sep

16

feb

17

jul 1

7

dic

17

Fuente: Fedesarrollo y BVC.

Grafico 21: Expectativas a 3 Meses de la Duracion de los Portafo-lios (EOF)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene

16

abr

16

jul 1

6

oct

16

ene

17

abr

17

jul 1

7

oct

17

ene

18

Aumentará Disminuirá Permanecerá Igual

Fuente: Fedesarrollo y BVC.

Finalmente, los spreads entre las tasas de cartera pre-ferencial y las tasas de los TES disminuyeron a todos

23,7%, mientras que el porcentaje que considero que esta medidase reducirıa o permanecerıa igual paso de 78,4% a 76,3%

los plazos24. Al realizar las comparaciones de los va-lores promedio del spread entre las tasas de carterapreferencial y las tasas de los TES durante el 1T18,frente al promedio del 4T17, se observo una reduccionen todos los plazos (Grafico 22 y Grafico 23)25.

Grafico 22: Spread Entre las Tasas Activas Preferenciales y lasTasas Cero Cupon de los TES

1T18

0

1

2

3

4

5

ene

15

jul 1

5

ene

16

jul 1

6

ene

17

jul 1

7

dic

17

Menores 1 año1 a 3 años

3 a 5 años5 años y mayores

%

Fuente: Banco de la Republica.

24En particular, para plazos inferiores a 1 ano: -29 p.b, entre 1 y 3anos: -38 p.b, entre 3 y 5 anos: -102 p.b. y 5 anos o mas: -58 p.b.25En particular, para plazos inferiores a 1 ano: -22 p.b, entre 1 y 3anos: -19 p.b, entre 3 y 5 anos: -34 p.b. y 5 anos o mas: -55 p.b.

21

Reporte de Mercados Financieros DODM

Grafico 23: Spread Crediticio - Tasas de Tesorerıa a 30 Dıas yTasa TES 30 dıas

1T18

6

8

10

12

Tasa

s Te

sore

ría

y T

ES

(%

)

3.0

3.5

4.0

4.5

Spread (%

)

ene

15

mar

15

may

15

jul 1

5

sep

15

nov

15

ene

16

mar

16

may

16

jul 1

6

sep

16

nov

16

ene

17

mar

17

may

17

jul 1

7

sep

17

nov

17

ene

18fe

b 18

Tes 15 a 30 días Tes 30 días Spread

Fuente: Banco de la Republica.

5 Mercado Cambiario

5.1 Mercado Cambiario Global

Durante el 1T18 el dolar se debilito frente a la mayorıade sus pares y frente a las monedas de paıses emer-gentes. El comportamiento del dolar estuvo influencia-do principalmente por: i) tensiones comerciales entreEE.UU. y China, ii) menores brechas de crecimientoen EE.UU. frente a la Zona Euro y Japon; iii) algunoscomentarios por parte de funcionarios del gobierno deEE.UU. que indicarıan que un dolar debil es favorablepara su economıa, y iv) un tono interpretado como do-vish por parte de la Fed en su reunion de marzo, al noconfirmarse la posibilidad de 4 aumentos de la tasa delos fondos federaleseste ano. (Cuadro 4 y Grafico 24)

Las monedas que presentaron la mayor depreciacionfrente al dolar estadounidense fueron el peso argen-tino (8,1%), la lira turca (3,8%), la dolar canadiense(2,5%), y la rupia india (2,0%), mientras que las quepresentaron la mayor apreciacion fueron el peso me-xicano (7,5%), el yen japones (5,6%), el rand sudafri-cano (4,4%), y la corona islandesa (4,4%).

Cuadro 4: Depreciacion Monedas Frente al Dolar Estadounidense

Paıs 2017 1T 2018 Paıs 2017 1T 2018

Monedas Principales AsiaZona Euro -12,4% -2,4% Korea del Sur -11,36% -0,4%Gran Bretana -8,7% -3,6% India -6,0% 2,0%Australia -7,7% 1,7% Hong Kong 0,75% 0,44%Nueva Zelanda -2,3% -1,9% China -6,3% -3,3%Canada -6,5% 2,5% Malasia -9,8% -4,38%Dinamarca -12,2% -2,4% Tailandia -9,0% -4,1%Suiza 4,6% 1,9% Indonesia 0,7% 1,5%Japon -3,7% -5,6% ındice 1/ADXY -6,2% -1,8%

Latinoamerica OtrosColombia -0,6% -4,3% Islandia -8,5% -4,39%Brasil 1,8% -0,1% Rusia -5,9% -0,6%Mexico -5,2% -7,5% Polonia -16,8% -1,8%Argentina 17,3% 8,1% Turquıa 7,8% 3,8%Peru -3,5% -0,2% Israel -9,5% 0,9%Chile -8,2% -1,7% Sur Africa -9,9% -4,39%ındice 1/LACI -0,7% -2,6% USTW -8,62% -1,3%.

Fuente: Bloomberg.

Grafico 24: VIX vs. Indices de Monedas

1T18

1.0

1.2

1.4

1.6

Índi

ces

Mon

edas

10

15

20

25

30

35

40

VIX

(%)

ene

15

may

15

jul 1

5

sep

15

ene

16

may

16

jul 1

6

sep

16

ene

17

may

17

jul 1

7

sep

17

ene

18

1/LACI1/ADXY

1/JP Morgan EMVIX

Fuente: Bloomberg.

Al igual que en la mayorıa de economıas emergentes,las monedas de America Latina presentaron un for-talecimiento frente al dolar. Las tasas de cambio deMexico, Colombia y Chile se apreciaron (7,5%, 4,3%y 1,7%) y las de Peru y Brasil se mantuvieron rela-tivamente estables (-0,2% y -0,1%) (Grafico 25). Elcomportamiento de las monedas de la region, ademasde los factores que explicaron el comportamiento deldolar a nivel global, estuvo influenciado por el incre-mento en el precio del petroleo, la dinamica en los pre-

22

Reporte de Mercados Financieros DODM

cios de los metales industriales, factores idiosincrati-cos locales e incertidumbre electoral en algunos de lospaıses de la region.

Grafico 25: Tasas de Cambio LATAM

90

95

100

105

110

30

se

p

03

nov

01

dic

03

en

e

01

feb

01

ma

r

03

ab

r

02

may

01

jun

04

jul

01

ag

o

04

se

p

01

dic

03

en

e

01

feb

01

ma

r

28

ma

r

CHLCOL

PERMEX

BRAUSTW

Fuente: Bloomberg. Base 100: 30 de septiembre de 2016.

Para el caso del peso mexicano las apreciaciones es-tuvieron explicadas principalmente por el incrementoen 25 p.b. en la tasa de polıtica monetaria, los avancesen las negociaciones del TLCAN y el aumento en elprecio del petroleo. Esta dinamica se presento a pesarque se postergo para 2019 la fecha en que deberıa ter-minarse la negociacion del TLCAN, e incertidumbrefrente a las elecciones presidenciales.

De otra parte, la apreciacion del real brasileno enenero obedecio a incrementos en los flujos externosde capitales hacia los mercados de renta fija y rentavariable brasilenos y aumento en el precio del hierro.Durante febrero y marzo la incertidumbre polıtica re-ferente a la detencion de Lula, las preocupaciones delos inversionistas por el postergamiento de la reformapensional y la incertidumbre electoral favorecieron ladepreciacion del real.

El sol peruano y el peso chileno se apreciaron durante

enero debido al comportamiento del dolar a nivel glo-bal. En febrero, el sol peruano presento depreciacionesante una caıda en el precio del cobre, que posterior-mente fue corregida hacia finales de marzo. En el ca-so del peso chileno su apreciacion pudo estar afectadapor las perspectivas de mayores niveles de inversionextranjera directa en 2018.

En materia de intervencion cambiaria se destaca queel Banco Central de Brasil renovo la totalidad de losswaps cambiarios tradicionales26 con vencimiento enenero y marzo (en febrero no se presentaban venci-mientos de swaps).

Por su parte, el Banco Central de Peru intervinomediante compras en el mercado de contado, con-tinuo realizando subastas de CDR (certificado dedeposito reajustable) y realizo swaps cambiarios deventa, operacion que no realizaba desde mayo de2017. Finalmente se destaca que el Banco Central deMexico renovo la totalidad de las subastas de contra-tos de venta NDF con vencimientos entre enero y mar-zo y realizo operaciones tanto de compra como de ven-ta con Pemex y el Gobierno Federal.

De igual forma el Banco Central de Chile (BCCH)realizo las 3 subastas faltantes de su programa de com-pras para facilitar el funcionamiento normal del mer-cado monetario en moneda extranjera y la liquidez in-terbancaria de dicha moneda. No obstante, en estassubastas de swaps realizadas por el BCCH durante ini-cios de enero, no hubo demanda.

En el Cuadro 5 se presentan las compras netas de dola-res por intervencion cambiaria realizadas por los Ban-cos Centrales de los paıses de la region en el mercadode contado, y en el Cuadro 6 se muestra el cambio enel balance de los bancos centrales por la implementa-cion de instrumentos de intervencion cambiaria dife-

26Los swaps cambiarios tradicionales corresponden a instrumen-tos en el cual el Banco Central se compromete a pagar la variacionde tasa de cambio y recibe a cambio la variacion de la tasa de in-teres interbancaria, lo cual aumenta la posicion corta en dolaresdel Banco.

23

Reporte de Mercados Financieros DODM

rentes a compras o ventas en el mercado de contado27.Por su parte, en el Cuadro 7 se presenta la variaciontotal del balance de los bancos centrales por la imple-mentacion de los diferentes mecanismos de interven-cion cambiaria.

Cuadro 5: Intervencion Cambiaria Mediante Compra/Venta deDolares en el Mercado Cambiario de Contado (+compras-ventas)

Colombia Peru Chile Brasil MexicoEne. 0 184 0 0 0Feb. 0 0 0 0 0Mar. 0 0 0 0 01T18 0 184 0 0 0

Fuente: Paginas web de los diferentes Bancos Centrales. Cifras en USD millones.

Cuadro 6: Variacion del Balance de los Bancos Centrales por otrasoperaciones

Colombia Peru Chile Brasil** Mexico*

Ene. 0 -1 0 -2 2795Feb. 0 -509 0 0 -1204Mar. 0 6 0 -1 -10021T18 0 -503 0 -3 589

Fuente: Paginas web de los diferentes Bancos Centrales. Cifras en USD millones. *Desde Sep-

tiembre de 2015 la informacion que publica el Banco Central de Mexico es semanal. Cuando el

mes termina en lunes o martes los datos de esos dıas se incluyen en el mes siguiente, mientras que

cuando el mes termina en otro dıa de la semana, todos los datos de esa semana se incluyen en ese

mes.

**El valor de los swaps cambiarios en Brasil se incluyen en el mes en que comienza la causacion

de los swaps y no en el mes que se realiza la subasta.

Cuadro 7: Variacion del Total del Balance de los Bancos Centralespor Intervencion Cambiaria

Colombia Peru Chile Brasil Mexico2017 0 5692 0 2765 -11.4941T18 0 -319 0 -3 589

Fuente: Paginas web de los diferentes Bancos Centrales. Cifras en USD millones.

Con respecto al promedio registrado en el 4T17, en el1T18 la volatilidad promedio aumento para todas lasmonedas de la region. El peso colombiano presento,en promedio, la mayor volatilidad seguida por el real

27En el caso del Banco Central de Peru se refiere a los CDR y alos swaps cambiarios, en el de Brasil a los swaps cambiarios, enel de Mexico a las operaciones con el Gobierno Federal y Pemexy a renovaciones de contratos de venta forward, y en el de Chilelas operaciones deswaps cambiarios

brasileno, el peso mexicano, el peso chileno, y el solperuano, que continua siendo la moneda menos volatilde la region (Grafico 26).

Grafico 26: Volatilidad Condicional de las Tasas de Cambio LA-TAM

1T18

0.00

0.02

0.04

0.06

0.08

jun

15

dic

15

jun

16

dic

16

jun

17

CHLCOL

PERMEX

BRA

Fuente: Bloomberg. Calculos: DODM

5.2 Mercado Cambiario Colombiano

Entre el 28 de diciembre del 2017 y el 28 de marzode 2018 el peso se aprecio 6,7828. En el trimestre elcomportamiento del peso estuvo influenciado por laevolucion del precio del petroleo y por factores inter-nacionales que afectaron el comportamiento del dolara nivel mundial (Grafico 27). A nivel local pudieronafectar el comportamiento del peso el aumento en laproyeccion de crecimiento para Colombia por partedel Fondo Monetario Internacional y el incremento enla demanda de deuda publica por parte de inversionis-tas extranjeros (Grafico 28).

La Posicion Propia de Contado (PPC)29 de los Inter-

28La variacion en enero fue de -4,98%, en febrero de 1,17% yen marzo -3,03%. Calculos realizados con la tasa promedio deSETFX.29La PPC se calcula excluyendo del total de derechos y obliga-

24

Reporte de Mercados Financieros DODM

Grafico 27: Precio del petroleo frente al peso colombiano

1900

2100

2300

2500

2700

2900

3100

3300

350025

30

35

40

45

50

55

60

65

70

75

en

e 1

5m

ar

15

ma

y 1

5ju

n 1

5a

go

15

oct

15

dic

15

feb

16

ab

r 1

6ju

n 1

6a

go

16

oct

16

dic

16

feb

17

ab

r 1

7ju

n 1

7a

go

17

oct

17

dic

17

feb

18

BRENT Tasa de Cambio PromedioBRENT USD-COP

Fuente: Bloomberg y Set-FX.

Grafico 28: COP/USD - LACI - VIX

95

100

105

110

LAC

I − C

OP

/US

D

10

15

20

25

30

35

VIX

(%)

30 s

ep

01 n

ov

01 d

ic

02 e

ne

01 fe

b

01 m

ar

03 a

br

02 m

ay

01 ju

n

04 ju

l

01 a

go

01 s

ep02

oct

01 d

ic

02 e

ne

01 fe

b