REPORTE SEMESTRAL DE MONITOREO DEL MERCADO DE … · Al 2015, las reservas mundiales de oro...

21

REPORTE SEMESTRAL DE MONITOREO DEL MERCADO DE PRODUCTOS MINEROS SEGUNDO SEMESTRE DEL 2015 Año 4 – Nº 8 – Agosto 2016 Bernardo Monteagudo 222, Magdalena del Mar Lima – Perú www.osinergmin.gob.pe Gerencia de Políticas y Análisis Económico Teléfono: 219-3400 Anexo 1057 http://www.osinergmin.gob.pe/seccion/institucional/acerca_o sinergmin/estudios_economicos/oficina-estudios-economicos

Transcript of REPORTE SEMESTRAL DE MONITOREO DEL MERCADO DE … · Al 2015, las reservas mundiales de oro...

REPORTE SEMESTRAL DE MONITOREO DEL

MERCADO DE PRODUCTOS MINEROS

SEGUNDO SEMESTRE DEL 2015

Año 4 – Nº 8 – Agosto 2016

Bernardo Monteagudo 222, Magdalena del Mar

Lima – Perú www.osinergmin.gob.pe

Gerencia de Políticas y Análisis Económico Teléfono: 219-3400 Anexo 1057

http://www.osinergmin.gob.pe/seccion/institucional/acerca_o

sinergmin/estudios_economicos/oficina-estudios-economicos

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

2

Agosto de 2016

Año 4 - N° 8 - 2015

Contenido

Resumen Ejecutivo ................................. 2

1. Mercado Mundial .......................... 3

1.1. Oferta Mundial de Productos

Mineros ....................................... 3

1.1.1. Reservas .......................... 3

1.1.2. Producción ...................... 3

1.1.3. Inventarios ...................... 4

1.2. Demanda Mundial de Productos

Mineros ....................................... 5

1.3. Precios Internacionales de los

Productos Mineros ...................... 7

2. Mercado Nacional .......................... 8

2.1. Oferta Nacional Minera .............. 8

2.2. Exportaciones Mineras Peruanas

10

2.3. Análisis Financiero .................... 11

Cerro Verde S.A.A. .......................... 11

Southern Peru Copper .................... 11

Compañía Buenaventura S.A.A. ..... 11

Minsur S.A. ..................................... 12

Volcan Compañía Minera S.A.A. ..... 12

3. Otras características del sector .... 12

3.1. Inversiones ................................ 12

3.2. Participación Fiscal .................... 15

3.3. Aspecto Social ........................... 15

Personal Ocupado .......................... 15

Accidentes Fatales .......................... 15

Conflictos sociales .......................... 16

Resumen de Variables .......................... 17

Notas .................................................... 18

Abreviaturas Utilizadas ........................ 20

Reporte Semestral de Monitoreo del Mercado de Productos

Mineros (RSMMPM)

Segundo Semestre del 2015

Resumen Ejecutivo

En este reporte se presentan las principales características del

sector minero, a nivel global y local, así como la evolución de las

variables que describen la dinámica del sector hasta el segundo

semestre del 2015.

Este RSMMPM se divide en tres secciones. La primera sección

presenta el contexto internacional del sector, la descripción de la

oferta y la demanda mundial de los principales productos

mineros, así como sus precios. La segunda parte caracteriza el

mercado nacional, la producción nacional, las exportaciones

mineras peruanas y un breve análisis de los ratios financieros de

las principales empresas mineras. Por último, la tercera sección

describe algunas variables del sector como las inversiones, la

participación en los ingresos tributarios y un conjunto de aspectos

de carácter social relacionados con el desempeño del sector

minero en el país (aporte económico, evolución del empleo,

número de víctimas en accidentes mortales y conflictos sociales

en el sector).

La participación del sector minero en el PBI nacional, a precios de

2007, pasó de 8.8% en el 2014 a 9.8% en el 2015, lo cual se

explicaría principalmente por los mayores volúmenes de

producción de la minería metálica.

Cabe resaltar que en el 2015 se presentó una caída en los precios

de los principales productos mineros, en comparación a los

registrados en el 2014. En cuanto a los niveles de producción

nacional de metales, solo el estaño registró una disminución

respecto al año anterior. Las exportaciones de productos mineros

sumaron US$ 21 139 millones, representando el 61.7% del total

de exportaciones peruanas. Asimismo, las inversiones en el sector

ascendieron a US$ 7 525 millones, 15.2% menor respecto al año

2014. El 16.3% de esta inversión se orientó a infraestructura

minera. En cuanto a otros indicadores relevantes, los ingresos

recaudados por la SUNAT procedentes de la actividad minera

ascendieron a S/. 5 244.5 millones en el 2015, mientras que el

empleo directo se incrementó en 12.3% respecto al año anterior.

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

3

Total: 56 MTM Fuente: USGS

Total: 720 MMTM Fuente: USGS

Total: 570 MTM Fuente: USGS

Total: 89 MMTM Fuente: USGS

1. Mercado Mundial

1.1. Oferta Mundial de Productos Mineros

1.1.1. Reservas Mundiales de los Principales Minerales

La oferta potencial de los principales productos mineros se estima

a través de las reservas mundiales de minerales. A continuación

presentamos el stock de reservas con base en la información

disponible del USGS [1].

Al 2015, las reservas mundiales de oro alcanzaron 56 mil

toneladas métricas (TM), 1.8% superior a las reservas de 2014,

explicada por un incremento en las reservas de Rusia y Perú, en 3

mil TM y 700 TM, respectivamente. Los países con mayor

participación en el total de reservas fueron Australia (16.3%),

Rusia (14.3%) y Sudáfrica (10.7%); mientras, el Perú ocupó el

puesto seis con un porcentaje de participación de 5.0%.

Respecto a las reservas mundiales de cobre al 2015, éstas

sumaron 720 millones de TM, 2.9% superior a las reservas de

2014, variación explicada por el incremento en las reservas de

Perú y México, en 14 millones de TM y 8 millones de TM,

respectivamente. Los países con mayor participación fueron Chile

(29.2%), Australia (12.2%) y Perú (11.4%).

En relación a las reservas mundiales de plata al 2015, éstas

sumaron 570 mil TM, 7.5% superior a las reservas de 2014,

explicada esencialmente por un aumento de 21.1 mil TM en las

reservas de Perú. Los países con mayor participación fueron Perú

(21.1%), Australia (14.9%) y Polonia (14.9%).

Finalmente, las reservas de plomo sumaron 89 millones de TM en

2015, cifra mayor a las reservas del año anterior en 2.3%. Las

reservas de estaño alcanzaron 4.8 millones de TM, similar a las

reservas de 2014. Las reservas de zinc totalizaron 200 millones de

TM en 2015, monto menor en 13.0% respecto al nivel de reservas

del año previo.

1.1.2. Producción Mundial de los Principales Productos Mineros

Durante el 2015, la producción de los principales productos

mineros registraron tasas de crecimiento positivas, como la plata

(+1.9), el cobre (+1.1%), el zinc (+0.8%) o el oro (+0.3%); el caso

contrario se dio en el estaño (-5.6%) y el plomo (-3.3%).

Australia 16.3%

Rusia 14.3%

Sudáfrica 10.7%

EE.UU. 5.4%

Indonesia 5.4%

Perú 5.0%

Brasil 4.3%

Resto del Mundo 38.8%

Reservas Mundiales de Oro, 2015

Chile 29.2%

Australia 12.2%

Perú 11.4%

México 6.4%

EE.UU. 4.6%

China 4.2%

Rusia 4.2%

Resto del Mundo 27.9%

Reservas Mundiales de Cobre, 2015

Perú 21.1%

Australia 14.9%

Polonia 14.9%

Chile 13.5%

China 7.5%

México 6.5%

EE.UU. 4.4%

Resto del Mundo 17.2%

Reservas Mundiales de Plata, 2015

Australia 39.3%

China 17.8%

Rusia 10.3%

Perú 7.5%

México 6.3%

EE.UU. 5.6%

India 2.5%

Resto del Mundo 10.7%

Reservas Mundiales de Plomo, 2015

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

4

Fuente: USGS

Total: 3.0 MTM Fuente: USGS

Total: 18.7 MMTM Fuente: USGS

Total: 27.3 MTM Fuente: USGS

A continuación analizamos en detalle la producción mundial de los

principales productos mineros.

Oro: la producción del metal dorado alcanzó 3 mil TM en el 2015,

0.3% superior a la producción del año previo, explicada por un

incremento del 8.9% y 9.5% de la producción china y australiana,

respectivamente. Los principales productores de este metal

fueron China con 490 TM (16.3% del total de la producción),

Australia con 300 TM (10.0%) y Rusia con 242 TM (8.1%). El Perú

con una producción de 150 TM, ocupó el quinto lugar a nivel

mundial (junto a Canadá) y primero en Latinoamérica.

Cobre: la producción del metal rojo sumó 18.7 millones de TM en

el 2015, 1.1% superior al año anterior, aumento explicado por un

incremento de la producción de Perú y México en 220 y 35 miles

de TM, respectivamente. Chile con 5.7 millones TM (30.5% del

total de la producción), China con 1.75 millones TM (9.4%) y Perú

con 1.6 millones TM (8.6%) fueron los principales productores.

Plata: la producción de este metal precioso totalizó 27.3 mil TM

en el 2015, 1.9% superior al año previo, variación explicada por un

incremento del 8.0% y 12.8% de la producción de México y Rusia,

respectivamente. Los principales productores de este metal

fueron México con 5.4 mil TM (19.8% del total de la producción),

China con 4.1 mil TM (15.0%) y Perú con 3.8 mil TM (13.9%).

Zinc: la producción de este metal industrial alcanzó 13.4 millones

de TM en 2015, 0.8% mayor respecto al año anterior, variación

explicada por el aumento de la producción en India y Perú en 124

y 50 miles de TM, respectivamente, y a pesar de la disminución de

la producción de Canadá (-15.0%) e Irlanda (-18.7%). Los

principales productores fueron China con 4.9 millones de TM

(36.6% del total de la producción), Australia con 1.58 millones de

TM (11.8%) y Perú con 1.37 millones de TM (10.2%).

1.1.3. Inventarios de los Principales Productos Mineros

La dinámica de la oferta y demanda de los productos mineros

transados en los mercados de valores puede observarse a partir

del nivel de inventarios en los principales mercados de metales

(COMEX, LME o SHFE). Dicho nivel se ve influenciado por una serie

de factores, tales como las perspectivas de crecimiento de la

economía mundial y los precios futuros de los minerales.

Los inventarios de productos mineros pueden clasificarse en:

China 16.3%

Australia 10.0%

Rusia 8.1%

EE.UU. 6.7% Canadá

5.0% Perú 5.0%

Sudáfrica 4.7%

Resto del Mundo 44.3%

Producción Mundial de Oro, 2015

Chile 30.5%

China 9.4%

Perú 8.6% EE.UU.

6.7%

Congo 5.3%

Australia 5.1%

Rusia 4.0%

Resto del Mundo 30.5%

Producción Mundial de Cobre, 2015

México 19.8%

China 15.0%

Perú 13.9%

Australia 6.2%

Chile 5.9%

Rusia 5.5%

Bolivia 4.8%

Resto del Mundo 28.9%

Producción Mundiales de Plata, 2015

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013 2014 2015

Pe

rio

do

Bas

e 2

00

0=1

00

Índice de Producción de Minerales

Oro Cobre Plata

Plomo Estaño Zinc

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

5

Fuente: Bloomberg, marzo de 2016

Fuente: Bloomberg, marzo de 2016

Fuente: COCHILCO

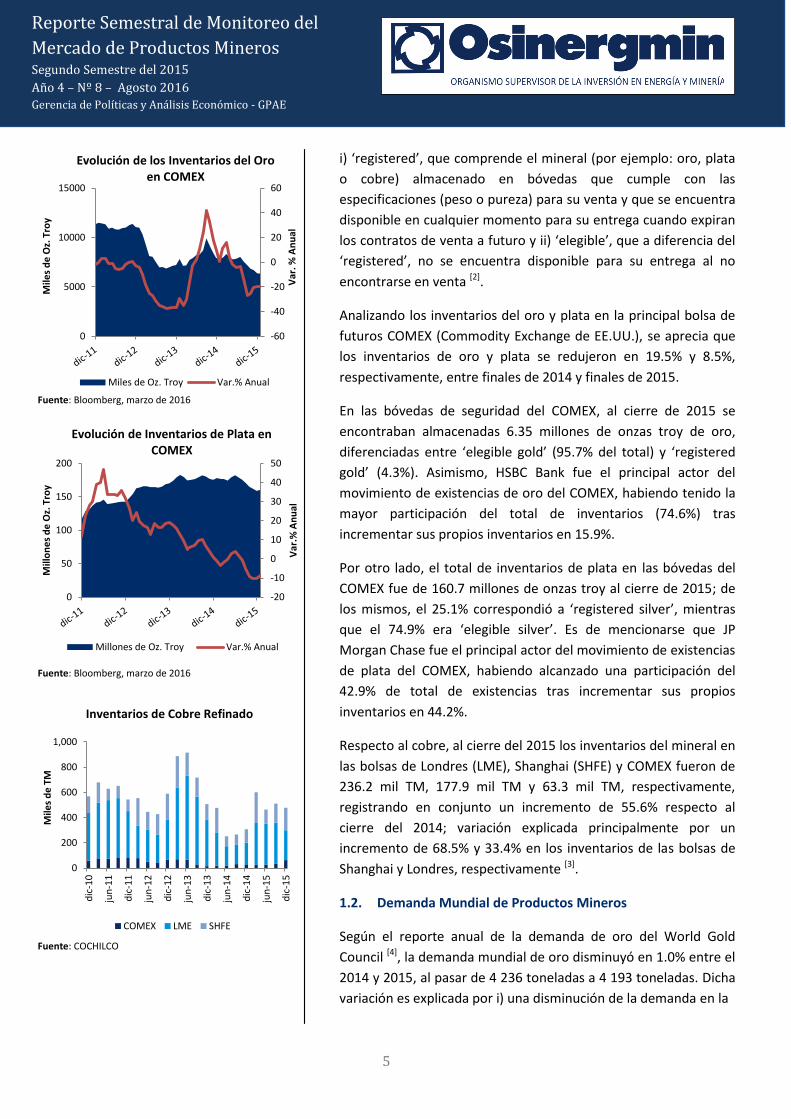

i) ‘registered’, que comprende el mineral (por ejemplo: oro, plata

o cobre) almacenado en bóvedas que cumple con las

especificaciones (peso o pureza) para su venta y que se encuentra

disponible en cualquier momento para su entrega cuando expiran

los contratos de venta a futuro y ii) ‘elegible’, que a diferencia del

‘registered’, no se encuentra disponible para su entrega al no

encontrarse en venta [2].

Analizando los inventarios del oro y plata en la principal bolsa de

futuros COMEX (Commodity Exchange de EE.UU.), se aprecia que

los inventarios de oro y plata se redujeron en 19.5% y 8.5%,

respectivamente, entre finales de 2014 y finales de 2015.

En las bóvedas de seguridad del COMEX, al cierre de 2015 se

encontraban almacenadas 6.35 millones de onzas troy de oro,

diferenciadas entre ‘elegible gold’ (95.7% del total) y ‘registered

gold’ (4.3%). Asimismo, HSBC Bank fue el principal actor del

movimiento de existencias de oro del COMEX, habiendo tenido la

mayor participación del total de inventarios (74.6%) tras

incrementar sus propios inventarios en 15.9%.

Por otro lado, el total de inventarios de plata en las bóvedas del

COMEX fue de 160.7 millones de onzas troy al cierre de 2015; de

los mismos, el 25.1% correspondió a ‘registered silver’, mientras

que el 74.9% era ‘elegible silver’. Es de mencionarse que JP

Morgan Chase fue el principal actor del movimiento de existencias

de plata del COMEX, habiendo alcanzado una participación del

42.9% de total de existencias tras incrementar sus propios

inventarios en 44.2%.

Respecto al cobre, al cierre del 2015 los inventarios del mineral en

las bolsas de Londres (LME), Shanghai (SHFE) y COMEX fueron de

236.2 mil TM, 177.9 mil TM y 63.3 mil TM, respectivamente,

registrando en conjunto un incremento de 55.6% respecto al

cierre del 2014; variación explicada principalmente por un

incremento de 68.5% y 33.4% en los inventarios de las bolsas de

Shanghai y Londres, respectivamente [3].

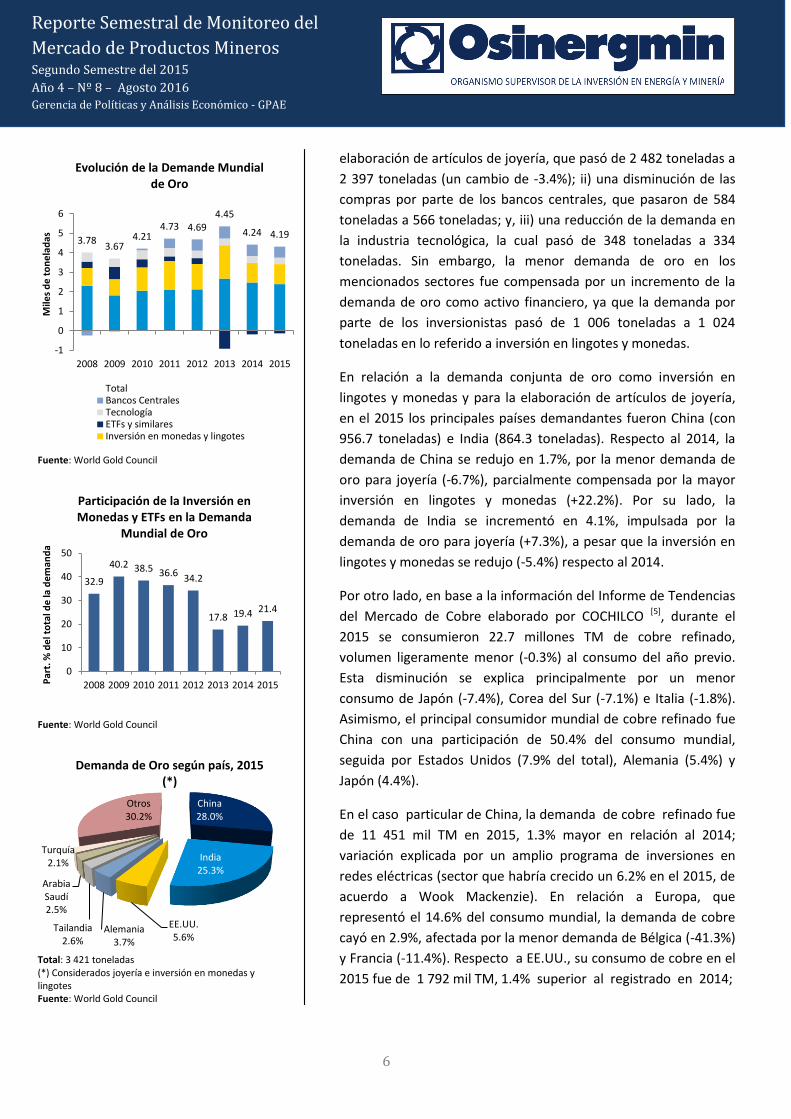

1.2. Demanda Mundial de Productos Mineros

Según el reporte anual de la demanda de oro del World Gold

Council [4], la demanda mundial de oro disminuyó en 1.0% entre el

2014 y 2015, al pasar de 4 236 toneladas a 4 193 toneladas. Dicha

variación es explicada por i) una disminución de la demanda en la

-60

-40

-20

0

20

40

60

0

5000

10000

15000

Var

. % A

nu

al

Mile

s d

e O

z. T

roy

Evolución de los Inventarios del Oro en COMEX

Miles de Oz. Troy Var.% Anual

-20

-10

0

10

20

30

40

50

0

50

100

150

200

Var

.% A

nu

al

Mill

on

es

de

Oz.

Tro

y

Evolución de Inventarios de Plata en COMEX

Millones de Oz. Troy Var.% Anual

0

200

400

600

800

1,000

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

Mile

s d

e T

M

Inventarios de Cobre Refinado

COMEX LME SHFE

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

6

Fuente: World Gold Council

Fuente: World Gold Council

Total: 3 421 toneladas (*) Considerados joyería e inversión en monedas y lingotes Fuente: World Gold Council

elaboración de artículos de joyería, que pasó de 2 482 toneladas a

2 397 toneladas (un cambio de -3.4%); ii) una disminución de las

compras por parte de los bancos centrales, que pasaron de 584

toneladas a 566 toneladas; y, iii) una reducción de la demanda en

la industria tecnológica, la cual pasó de 348 toneladas a 334

toneladas. Sin embargo, la menor demanda de oro en los

mencionados sectores fue compensada por un incremento de la

demanda de oro como activo financiero, ya que la demanda por

parte de los inversionistas pasó de 1 006 toneladas a 1 024

toneladas en lo referido a inversión en lingotes y monedas.

En relación a la demanda conjunta de oro como inversión en

lingotes y monedas y para la elaboración de artículos de joyería,

en el 2015 los principales países demandantes fueron China (con

956.7 toneladas) e India (864.3 toneladas). Respecto al 2014, la

demanda de China se redujo en 1.7%, por la menor demanda de

oro para joyería (-6.7%), parcialmente compensada por la mayor

inversión en lingotes y monedas (+22.2%). Por su lado, la

demanda de India se incrementó en 4.1%, impulsada por la

demanda de oro para joyería (+7.3%), a pesar que la inversión en

lingotes y monedas se redujo (-5.4%) respecto al 2014.

Por otro lado, en base a la información del Informe de Tendencias

del Mercado de Cobre elaborado por COCHILCO [5], durante el

2015 se consumieron 22.7 millones TM de cobre refinado,

volumen ligeramente menor (-0.3%) al consumo del año previo.

Esta disminución se explica principalmente por un menor

consumo de Japón (-7.4%), Corea del Sur (-7.1%) e Italia (-1.8%).

Asimismo, el principal consumidor mundial de cobre refinado fue

China con una participación de 50.4% del consumo mundial,

seguida por Estados Unidos (7.9% del total), Alemania (5.4%) y

Japón (4.4%).

En el caso particular de China, la demanda de cobre refinado fue

de 11 451 mil TM en 2015, 1.3% mayor en relación al 2014;

variación explicada por un amplio programa de inversiones en

redes eléctricas (sector que habría crecido un 6.2% en el 2015, de

acuerdo a Wook Mackenzie). En relación a Europa, que

representó el 14.6% del consumo mundial, la demanda de cobre

cayó en 2.9%, afectada por la menor demanda de Bélgica (-41.3%)

y Francia (-11.4%). Respecto a EE.UU., su consumo de cobre en el

2015 fue de 1 792 mil TM, 1.4% superior al registrado en 2014;

3.78 3.67

4.21 4.73 4.69

4.45

4.24 4.19

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015

Mile

s d

e t

on

ela

das

Evolución de la Demande Mundial de Oro

TotalBancos CentralesTecnologíaETFs y similaresInversión en monedas y lingotes

32.9

40.2 38.5 36.6 34.2

17.8 19.4 21.4

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015Par

t. %

de

l to

tal d

e la

de

man

da

Participación de la Inversión en Monedas y ETFs en la Demanda

Mundial de Oro

China 28.0%

India 25.3%

EE.UU. 5.6%

Alemania 3.7%

Tailandia 2.6%

Arabia Saudí 2.5%

Turquía 2.1%

Otros 30.2%

Demanda de Oro según país, 2015 (*)

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

7

Total: 22.7 MMTM Fuente: COCHILCO

e: estimado Fuente: COCHILCO

Fuente: Bloomberg, mayo de 2016

impulsado principalmente por los sectores automotriz (+4.6% en

2015) y construcción, así como por la menor disponibilidad de

chatarra de cobre.

De acuerdo a COCHILCO, el consumo mundial de cobre refinado

crecerá a tasas de 1.8% y 2.1% en los años 2016 y 2017,

respectivamente. En el caso de China, el consumo de cobre

crecerá a una tasa de 2.5% en los mencionados años, impulsado

por los sectores eléctrico y de transporte, a pesar de la menor

demanda del sector construcción [6]. En relación a Europa, el

crecimiento de la demanda de cobre sería de 1.2% en el 2016 y de

1% en el 2017, limitada por un crecimiento moderado del PBI

(+1.2% en ambos años) y por la persistiría del pesimismo de

inversionistas, empresas y consumidores en los países periféricos

que integran la Eurozona. Respecto a Estados Unidos, el consumo

de cobre refinado crecería un 1% en el 2016 y un 1.5% en el 2017.

1.3. Precios Internacionales de los Productos Mineros

En el último año los precios de los minerales han presentado

retrocesos importantes: en el caso de los metales básicos, el

precio del estaño fue el que más retrocedió (-27.3%), seguido por

los precios del cobre (-19.8%), plomo (-14.3) y zinc (-11.8%);

mientras que, en los metales preciosos, la reducción del precio

de la plata (-16.5%) fue mayor a la del precio del oro (-7.9%).

En el caso particular del promedio del precio del cobre, este cayó

de US$ 6 821 por TM en el 2014 a US$ 5 469 por TM en el 2015.

De acuerdo a COCHILCO, el precio del cobre transitó por tres

etapas en el 2015: una primera etapa, en la que el precio del

cobre continuó una caída iniciada en el 2do semestre del 2014,

que finalizó el 29 de enero con un precio situado en US$ 2.45 la

libra; una segunda etapa, en la que registró una tendencia alcista

que se mantuvo hasta el 12 de mayo, fecha en que alcanzó un

máximo anual de US$ 2.93 la libra; y, una tercera etapa marcada

por una fuerte y constante disminución del precio (que se situó

en US$ 2.22 la libra a fines de agosto), debido a los débiles datos

económicos de China, la apreciación del dólar y las expectativas

de que la FED incrementaría la tasa de interés de Estados Unidos

antes que finalizara el año 2015 (hecho que finalmente ocurrió).

Asimismo, COCHILCO indica que entre septiembre y diciembre del

2015, el precio del cobre mostró una alta volatilidad, destacando

que el 23 de octubre se inició una considerable disminución del

precio (el cual pasó de US$ 2.4 la libra a US$ 2.05 un mes

China 50.4%

EE.UU. 7.9%

Alemania 5.4%

Japón 4.4%

Corea del Sur 3.1%

Italia 2.7%

Otros 26.2%

Consumo de Cobre Refinado según país, 2015

22.7

23.2

23.6

22

22

23

23

23

23

23

24

24

2015 2016 e 2017 e

Mill

on

es

de

TM

F

Proyección del Consumo Mundial de Cobre Refinado

170.0

158.7

267.8

216.5

0

100

200

300

400

500

600

1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S

2007 2008 2009 2010 2011 2012 2013 2014 2015

índ

ice

Evolución de Precios de Metales (Base 2004=100)

CobreZincOroPlata

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

8

Fuente: INEI

después), debido a la apreciación del dólar.

Respecto al precio promedio del oro, la caída de US$ 1 252 por

onza troy a US$ 1 153 por onza troy entre el 2014 y 2015 se

debería a factores como el fortalecimiento de la economía

norteamericana y del dólar (debido a las expectativas de un

aumento de la tasa de interés de la FED, concretada en diciembre

de 2015) [7], así como por la menor demanda de China (debido a la

combinación de la desaceleración económica con turbulencias en

el mercado financiero) y Turquía (por el desplomé de su moneda

en un ambiente de agitación política interna).

Según la encuesta realizada por Bloomberg [8] a analistas de los

principales bancos e instituciones financieras, se espera que en el

2016 (respecto al 2015) continúe la caída de los precios del cobre

(-10.9%), zinc (-5.2%) y plomo (-0.5%); mientras que, subirían los

precios del oro (+5.2%), el estaño (+3.6%) y la plata (+0.6%).

Asimismo, se espera un incremento en los precios de los

principales productos mineros para el 2017 y 2018, tendencia que

se iniciaría en el 2do semestre del 2016.

2. Mercado Nacional

2.1. Oferta Nacional Minera

En lo referido a la producción física de los principales productos

mineros durante el 2015, la producción minera de cobre creció en

23.5% al pasar de 1 377.6 mil TMF a 1 700.8 mil TMF entre el 2014

y 2015, debido al incremento de la producción del mineral rojo de

las empresas Minera Chinalco (+159.3), Hudbay Perú (cuya mina

Constancia alcanzó la producción comercial en abril de 2015),

Antamina (+13.7%), Antapaccay (+21.7) y Cerro Verde (+8.8%). A

nivel regional, la producción de cobre se concentró en Ancash

(24.8%), Cusco (18.2%), Arequipa (15.1%), Junín (12.0%) y

Moquegua (10.8%), que en conjunto representaron el 80.9% de la

producción nacional [9].

Por otro lado, la producción nacional de oro alcanzó 145.03

toneladas finas en el 2015, 3.5% mayor a la producción del año

anterior (140.10 toneladas finas); explicada por los resultados

positivos en los volúmenes obtenidos por Madre de Dios

(+54.7%), Anabi (+517.7%), Antapaccay (+78.5%), Ares (+80.6%) y

Barrick Misquichilca (+2.6%). Asimismo, las regiones con mayor

participación en la producción fueron La Libertad (31.9%),

38.8

42.0

40.2 39.5 39.1

39.9

41.7 41.0

47.4

30

32

34

36

38

40

42

44

46

48

50

2007 2008 2009 2010 2011 2012 2013 2014 2015

Mile

s d

e m

illo

ne

s d

e s

ole

s d

e 2

00

7

PBI del Sector Minero, 2015

Precios Promedio de los Productos Mineros

Producto minero

2012 2013 2014 2015

Oro (US$/OzTr)

1 676 1 397 1 252 1 153

Plata (US$/OzTr)

31.4 23.4 18.6 15.6

Cobre (US$/TM)

7 995 7 281 6 821 5 469

Zinc (US$/TM)

1 966 1 915 2 172 1 917

Plomo (US$/TM)

2 088 2 145 2 080 1 783

Estaño (US$/TM)

21 356 22 086 21 799 15 843

Fuente: Bloomberg, mayo de 2016

Proyección de Precios de los Productos

Mineros

Producto minero

2016 2017 2018 2019

Oro (US$/OzTr)

1 214 1 200 1 200 1 201

Plata (US$/OzTr)

15.6 16.9 17.3 18.0

Cobre (US$/TM)

4 874 5 050 5 547 5 154

Zinc (US$/TM)

1 817 1 998 2 038 2 000

Plomo (US$/TM)

1 773 1 850 1 905 1 900

Estaño (US$/TM)

16 413 17 500 17 538 19 000

Fuente: Bloomberg, mayo de 2016.

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

9

Total: 1 700.8 MTMF Fuente: MEM

Total: 145.03 TMF Fuente: MEM

Total: 1 421.5 MTMF Fuente: MEM

Cajamarca (28.8%), Arequipa (9.4%), Madre de Dios (8.8%) y

Ayacucho (6.5%), representando el 85.4% de la producción

nacional.

La producción nacional de plata llegó a 4 102.1 toneladas finas en

el 2015, 8.9% superior a la producción del año previo (3 768.1

toneladas finas); explicada por la mayor producción de Antamina

(+45.7%), Chinalco (122.2%), Milpo Andina (495.9%),

Administradora Cerro (59.0%), El Brocal (66.8%), Buenaventura

(8.1%) y Volcan (11.8%), entre las principales. La producción

nacional se concentró principalmente en las regiones de Junín

(19.9%), Lima (17.4%), Ancash (16.7%), Pasco (16.4%) y Arequipa

(6.6%), representando el 77.0% de la producción nacional.

La producción nacional de zinc fue de 1 421.5 mil TMF, 8.1%

superior respecto a la producción alcanzada en el 2014. El avance

es explicado por la mayor producción de Milpo Andina (+454.7%),

El Brocal (+645.4%), Antamina (+12.2%) y Volcan (+10.5%);

aunque atenuada por la menor producción de Milpo (-19.1%) y

Administradora Chungar (-14.5%). De otro lado, las principales

regiones productoras fueron Ancash (24.3%), Junín (20.6%), Pasco

(19.1%), Lima (14.2%) e Ica (13.0%), representando el 91.2% de la

producción nacional.

La producción nacional de plomo alcanzó 315.8 mil TMF en el

2015, 13.9% superior a la producción del 2014, variación explicada

por el incremento en la producción de minera El Brocal (+754.7%),

Milpo Andina (+550.3%), y Raura (+76.2%), principalmente,

aunque atenuada por la menor producción de Milpo (-41.9%).

Mientras, a nivel de regiones, el 80.3% de la producción nacional

se concentró en Pasco (29.9%), Lima (22.2%), Junín (14.8%),

Huánuco (6.8%) y Ancash (6.6%).

Finalmente, la producción nacional de hierro totalizó 7.32

millones de TMF en el 2015, 1.8% superior a la producción del

2014 (7.19 millones de TMF), siendo importante mencionar que el

total de esta producción es realizada por la empresa Shougang

Hierro Peru en la región de Ica. Por otro lado, la producción de

estaño disminuyó en 15.6% al lograr 19.5 mil TMF en el 2015 en

comparación a 23.1 mil TMF en 2014; mientras que, la

producción de molibdeno se incrementó en 18.4% al alcanzar una

producción de 20.15 mil TMF en el 2015 (en relación a 17.02 mil

TM el año anterior).

ANTA-MINA 24.2%

SOU-THERN 18.9%

CERRO VERDE 15.0% ANTA-

PACCAY 12.0%

CHINAL-CO

10.7%

HUDBAY 6.2%

MILPO 2.4%

EL BROCAL

1.9%

Otros 8.6%

Participación de la Producción de Cobre por Empresas, 2015

YANACO-CHA

19.1%

BARRICK MISQUI-CHILCA 13.2%

MADRE DE DIOS

8.4% HORI-ZONTE 5.4%

LA ARENA 4.9%

BUENA-VENTURA

4.7%

RETAMAS 3.9%

GOLD FIELDS

LA CIMA 3.6%

Otros 36.9%

Participación de la Producción de Oro por Empresas, 2015

ANTA-MINA 21.0%

MILPO 13.0%

VOLCAN 12.7%

LOS QUENUA-

LES 7.2%

ADM. CHUNGAR

6.4%

MILPO ANDINA

PERU 4.4%

EL BROCAL

4.0%

CATALINA HUANCA

3.4%

Otros 28.0%

Participación de la Producción de Zinc por Empresas, 2015

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

10

Fuente: BCRP, mayo de 2016

Fuente: BCRP, mayo de 2016

Fuente: BCRP, mayo de 2016

2.2. Exportaciones Mineras Peruanas

En los últimos diez años, el valor de las exportaciones de los

productos mineros se duplicó al pasar de US$ 10 592 millones en

2005 a US$ 21 139 millones en 2015, hecho explicado

principalmente por el aumento de los precios de exportación del

cobre, oro, zinc, estaño y hierro; así como, por los mayores

volúmenes exportados de cobre, plomo y hierro.

Durante el 2015, el valor de las exportaciones de productos

mineros alcanzó US$ 21 139 millones (US$ 18 836 millones en

productos tradicionales y US$ 2 303 millones en no tradicionales) [10], 7.8% menor al registrado el año previo (US$ 22 939 millones);

variación explicada principalmente por menores precios de

exportación y menores volúmenes exportados de plata (-48.1%) y

estaño (-18.4%). Sin embargo, aún con este escenario negativo,

las exportaciones mineras representaron el 61.7% del valor de las

exportaciones totales del país (US$ 34 236 millones). Mientras

que, en lo referido a los principales productos de exportación, el

cobre y el oro representaron el 38.7% y 30.9%, respectivamente,

del valor de las exportaciones de productos mineros.

En el caso del cobre, el valor de lo exportado alcanzó US$ 8 175

millones en el 2015, 7.9% inferior al valor alcanzado un año antes

(US$ 8 875 millones); variación explicada por el menor precio de

exportación del cobre (-25.5%), aunque en parte compensada por

el mayor volumen exportado (+24.9%), que alcanzó 1 751.6 mil

TM en el 2015. Por otro lado, los principales destinos de

exportación, de acuerdo al valor de las exportaciones, fueron

China (54.9%), Japón (8.3%) y Alemania (5.3%).

El valor de las exportaciones de oro fue de US$ 6 537 millones en

el 2015, 2.9% menor al alcanzado el año previo (US$ 6 729

millones); lo cual es explicado por un menor precio de exportación

(-8.3%), aunque parcialmente compensado por el mayor volumen

exportado (+6.0%), que en el 2015 alcanzó 5 641.7 mil onzas troy.

Por otro lado, los principales destinos de las exportaciones fueron

Suiza (con el 40.7% del valor de las exportaciones), Canadá

(24.0%) y EE.UU. (12.7%).

En relación a otros productos mineros, entre el 2014 y 2015 se

incrementó modestamente el valor de las exportaciones del

plomo (+1.3%) y el zinc (+0.2%), habiendo alcanzado los montos

de US$ 1 542 mill. y US$ 1 507 mill, respectivamente. Por

15.9

18.7 19.5 17.6

23.5

29.6

26.4

22.9 21.1

0

5

10

15

20

25

30

(Mile

s d

e m

illo

ne

s d

e U

S$)

Exportaciones Mineras

Exp. Trad. Exp. No Trad.

50

52

54

56

58

60

62

64

66

68

1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S

2008 2009 2010 2011 2012 2013 2014 2015

Par

t.%

en

las

Exp

ort

acio

ne

s To

tale

s

Participación de las exportaciones mineras sobre las XN totales

14.7 17.4 18.1

16.5

21.9

27.5 27.5

23.8

20.5 18.8

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(Mile

s d

e m

illo

ne

s d

e U

S$)

Exportaciones Mineras Tradicionales

Cobre OroPlomo ZincHierro EstañoPlata MolibdenoResto de mineros

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

11

el contrario, se redujo el valor de las exportaciones en los casos

del hierro (-45.9%), estaño (-36.7%), molibdeno (-39.0%) y plata (-

58.4%), habiendo alcanzado las sumas de US$ 350 millones, US$

342 millones, US$ 220 millones y US$ 138 millones,

respectivamente, en el 2015.

2.3. Análisis Financiero

A continuación se realiza un breve análisis financiero de las

principales empresas mineras listadas en la Bolsa de Valores de

Lima (BVL), con base en la información de la Superintendencia de

Mercado de Valores (SMV) al 2015. Para ello se ha considerado los

siguientes indicadores financieros: la razón corriente como

indicador de liquidez, el ratio de endeudamiento patrimonial

como indicador de solvencia y, finalmente, los indicadores de

rentabilidad ROA (Return on Assets) y ROE (Return on Equity) [11].

Sociedad Minera Cerro Verde S.A.A.

El ratio de razón corriente aumentó de 1.23 en el 2014 a 1.93 en

el 2015 debido a un incremento importante de los activos

corrientes (+55.9%); asimismo, el ratio de endeudamiento

patrimonial aumentó de 0.29 a 0.75 en el periodo de análisis por

un incremento en los pasivos totales (+156.7%), particularmente

en pasivos no corriente o deuda de largo plazo. De otro lado, los

indicadores de rentabilidad de la empresa, si bien fueron

positivos, disminuyeron respecto a los alcanzados en el 2014: el

ROA y ROE logrados en el 2015 fueron 0.4% y 0.7%,

respectivamente, debido a una reducción en las utilidades netas

en el 2015 (-91.2%).

Southern Peru Copper Corporation

El ratio de razón corriente bajó de 2.48 a 1.90 entre el 2014 y

2015, por la disminución de los activos corrientes (-13.4%);

mientras que, el ratio de endeudamiento patrimonial bajo

ligeramente a 0.11 en el 2015. En tanto, los indicadores de

rentabilidad, fueron inferiores a los alcanzados en el 2014: el ROA

y ROE fueron de 10.1% y 11.3%, respectivamente, debido a la

disminución de 23.1% en las utilidades netas en el 2015 por los

menores precios del cobre.

Compañía de Minas Buenaventura S.A.A.

El indicador de liquidez disminuyó de 1.37 a 0.67 en el 2015,

Ratio

SOCIEDAD MINERA CERRO VERDE S.A.A.

2014 2015

Razón Corriente 1/

1.23 1.93

Endeudamiento patrimonial

2/

0.29 0.75

ROA 3/

6.5% 0.4%

ROE 4/

8.5% 0.7%

1/ Razón Corriente = Activo corriente / Pasivo corriente 2/Endeudamiento patrimonial=Total pasivo/Patrimonio 3/ ROA = Utilidad neta / Total activos 4/ ROE = Utilidad neta / Patrimonio Fuente: SMV, mayo de 2016

Ratio

SOUTHERN PERU COPPER CORPORATION

2014 2015

Razón Corriente 1/

2.48 1.90

Endeudamiento patrimonial

2/

0.12 0.11

ROA 3/

14.5% 10.1%

ROE 4/

16.2% 11.3%

1/ Razón Corriente = Activo corriente / Pasivo corriente 2/Endeudamiento patrimonial=Total pasivo/Patrimonio 3/ ROA = Utilidad neta / Total activos 4/ ROE = Utilidad neta / Patrimonio Fuente: SMV, mayo de 2016

Ratio

COMPAÑÍA DE MINAS BUENAVENTURA S.A.A.

2014 2015

Razón Corriente 1/

1.37 0.67

Endeudamiento patrimonial

2/

0.08 0.16

ROA 3/

-2.0% -8.6%

ROE 4/

-2.2% -10.0%

1/ Razón Corriente = Activo corriente / Pasivo corriente 2/Endeudamiento patrimonial=Total pasivo/Patrimonio 3/ ROA = Utilidad neta / Total activos 4/ ROE = Utilidad neta / Patrimonio Fuente: SMV, mayo de 2016

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

12

Fuente: MEM

debido a un incremento de los pasivos de corto plazo (+85.4%);

por otro lado, el ratio de endeudamiento patrimonial se

incrementó a 0.16, por el incremento del total de los pasivos

(+75.6%). Entre tanto, los indicadores de rentabilidad de la

empresa presentaron un resultado negativo, al alcanzar un ROA y

ROE de -8.6% y -10.0%, respectivamente, debido a las mayores

pérdidas (+317.0%) respecto al 2014.

Minsur S.A.

El ratio de razón corriente subió de 4.64 a 5.59 entre el 2014 y

2015 debido a la disminución de los pasivos corrientes (-19.6%);

por otro lado, el ratio de endeudamiento subió a 0.55 en el 2015,

debido principalmente a una disminución del patrimonio (-37.3%).

En tanto, los indicadores de rentabilidad ROA y ROE fueron de -

25.8% y -40.1%, respectivamente, debido a que en el 2015 Minsur

presentó importantes pérdidas (por US$ 421.8 millones).

Volcan Compañía Minera S.A.A.

Empresa polimetálica productora de plomo, plata y zinc en la

región de Junín. La razón corriente disminuyó ligeramente de 2.10

en el 2014, a 2.05 en el 2015; mientras, el ratio de endeudamiento

pasó a ser 1.36 en el 2015, principalmente por una reducción en

el patrimonio de la empresa (-26.7%). Por otro lado, el resultado

de los indicadores de rentabilidad fue negativo, tal que el ROA y

ROE registrados en el 2015 fueron -14.7% y -34.7%, debido a que

la empresa presentó pérdidas importantes (por US$ 387.2

millones).

3. Otras características del sector

3.1. Inversiones

Durante los últimos cinco años la inversión minera en el Perú

presentó una tasa de crecimiento acumulado de 84.9%; sin

embargo, en dicho periodo la inversión anual en minería se fue

desacelerando, llegando a caer en los últimos dos años siguiendo

la tendencia global del sector, debido a los menores precios de los

minerales.

En el 2015 el monto de la inversión minera (US$ 7 525 millones)

retrocedió 15.2%, en relación al alcanzado en el 2014 (US$ 8 873

millones); variación explicada por los menores precios actuales y

esperados (para el 2016) de los principales minerales - lo cual

1.61 1.25 1.71

2.82

4.07

7.24

8.50

9.92 8.87

7.53

0

2

4

6

8

10

12

Mile

s d

e m

illo

ne

s d

e U

S$

Evolución de la Inversión Minera Nacional

Ratio

MINSUR

2014 2015

Razón Corriente 1/

4.64 5.59

Endeudamiento patrimonial

2/

0.36 0.55

ROA 3/

3.7% -25.8%

ROE 4/

5.1% -40.1%

1/ Razón Corriente = Activo corriente / Pasivo corriente 2/Endeudamiento patrimonial=Total pasivo/Patrimonio 3/ ROA = Utilidad neta / Total activos 4/ ROE = Utilidad neta / Patrimonio Fuente: SMV, mayo de 2016

Ratio

VOLCAN COMPAÑIA MINERA S.A.A.

2014 2015

Razón Corriente 1/

2.10 2.05

Endeudamiento patrimonial

2/

1.03 1.36

ROA 3/

2.4% -14.7%

ROE 4/

4.8% -34.7%

1/ Razón Corriente = Activo corriente / Pasivo corriente 2/Endeudamiento patrimonial=Total pasivo/Patrimonio 3/ ROA = Utilidad neta / Total activos 4/ ROE = Utilidad neta / Patrimonio Fuente: SMV, mayo de 2016

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

13

Fuente: MEM

Fuente: MEM

Fuente: MEM

afecta la rentabilidad esperada de los nuevos proyectos mineros -,

así como por el surgimiento de conflictos sociales en torno a

proyectos representativos [12].

A nivel regional, en el 2015 Arequipa concentró el mayor

porcentaje de las inversiones mineras realizadas con 24.2% (US$ 1

819 millones), seguida por Apurímac con 20.4% (US$ 1 537

millones), Cusco con 11.7% (US$ 880 millones) y Junín con 7.5%

(US$ 567 millones); con lo cual, estas cuatro regiones

representaron el 63.8% de la inversión total realizada. La inversión

en Arequipa es explicada por la ampliación de la mina Cerro

Verde, y en Apurímac por el proyecto cuprífero Las Bambas.

Por otro lado, en el 2015 las inversiones en el sector minero

estuvieron orientadas principalmente a la «construcción de nueva

infraestructura» con una participación de 16.3% (US$ 1 228

millones), «explotación» con 10.5% (US$ 793 millones) y

«equipamiento minero» con 8.7% (US$ 654 millones). Sin

embargo, es de destacarse que, en relación al 2014, se redujo el

monto de inversión en los rubros de «equipamiento de planta de

beneficio» (-49.8%), «exploración» (-28.5%), «infraestructura» (-

16.0%) y «explotación» (-13.0%); habiendo crecido sólo la

inversión en el rubro «equipamiento minero» (+17.4%).

Según el «World Exploration Trends 2016» [13], se espera que en

2016 la inversión minera en exploración se reduzca en 15%

respecto al 2015; año en el que la inversión en exploración de

metales no ferrosos fue de US$ 9.2 mil millones, menos de la

mitad de la cifra record alcanzada en 2012 (US$ 21.5 mil millones).

La tendencia negativa se explica por el recelo de los inversores

respecto de la industria minera (y de los mercados en general),

dados i) la caída de los precios, ii) el exceso de oferta en la

mayoría de los metales, iii) los altos niveles de turbulencia en el

panorama político internacional y iv) la desaceleración de la

economía china. Asimismo, el prolongado periodo de pobres

oportunidades de financiamiento para la mayoría de las empresas

de exploración, ha obligado a éstas a recortar el gasto.

El Ministerio de Economía y Finanzas (MEF) en el último Marco

Macroeconómico Multianual (2017-2019) [14], estima que la

inversión en minería se ubicará por debajo de los US$ 6 mil

millones en el 2016, pero por encima del promedio de la década

2006-2015 (US$ 5.35 mil millones). Según el MEF, la caída de la

-22.4

36.7

65.2

44.2

78.0

17.4 16.7

-10.6 -15.2 -40

-20

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012 2013 2014 2015

Var

.% a

nu

al

Crecimiento de la Inversión Minera Nacional (%)

1.819 1.537

0.880 0.567

0.499 0.432

0.358 0.304 0.298

0.234 0.179 0.153

0.093 0.053 0.049 0.039 0.025 0.006 0.001 0.000 0.000 0.000 0.000

0.0 0.5 1.0 1.5 2.0 2.5

AREQUIPA

APURIMAC

CUSCO

JUNIN

LA LIBERTAD

ANCASH

MOQUEGUA

CAJAMARCA

ICA

LIMA

PASCO

TACNA

PUNO

AYACUCHO

HUANCAVELICA

PIURA

HUANUCO

MADRE DE DIOS

CALLAO

LORETO

AMAZONAS

LAMBAYEQUE

SAN MARTIN

Miles de millones de US$

Inversión Minera según Región, 2015

Equip. de Planta de Beneficio

5.9%

Equip. Minero

8.7%

Explora- ción 5.9%

Explota-ción

10.5%

Infraes-tructura 16.3%

Otros 47.7%

Prepara-ción 5.0%

Inversiones Mineras según Rubro, 2015

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

14

Fuente: MEM

Total: US$ 58 346 millones Fuente: MEM

Total: US$ 58 346 millones Fuente: MEM

inversión en el 2016 (respecto al 2015) se daría en un contexto de

menores precios de los minerales y mayores costos de

financiamiento; factores que ya llevaron a algunas empresas a

revisar sus proyectos, como en el caso de Quellaveco (con una

inversión de US$ 3 300 millones), Los Chancas (US$ 1 560

millones), Pampa de Pongo (US$ 1 500 millones), La Granja (US$ 1

000 millones), Michiquillay (US$ 700 millones) y Corani (US$ 664

millones).

Respecto a la inversión esperada en el mediano plazo, la cartera

estimada de inversiones mineras del MEM (a marzo de 2016)

asciende a US$ 58 346 millones y está compuesta por 50

proyectos; asimismo, del valor total de la cartera, 40.7% se

encuentra en proyectos en etapa de exploración, 40.9% se destina

a proyectos con Estudio de Impacto Ambiental (EIA) aprobado y

16.9% corresponde a la ampliación de la capacidad productiva de

las minas. Cabe señalar que algunos de los proyectos de la cartera

aún no han definido su fecha de inicio de operaciones ni de

construcción, por encontrarse en la realización de estudios y

obtención de permisos.

La región con mayor participación en la cartera estimada de

inversión minera es Apurímac (33.8% del valor de la cartera) con

un monto de inversión de US$ 19 713 millones, principalmente

por los proyectos Las Bambas (US$ 10 000 millones), Haquira (US$

2 800 millones,) y Hierro Apurímac (US$ 2 300 millones). La

segunda región con mayor inversión esperada es Arequipa con

US$ 9 562 millones (16.4% del valor de la cartera), por proyectos

como la Ampliación Cerro Verde (por un monto de inversión de

US$ 4 600 millones), Pampa de Pongo (US$ 1 500 millones) o Tía

María (US$ 1 400 millones) [15].

Según el mineral predominante, la cartera estimada de proyectos

mineros está principalmente orientada a la explotación de cobre,

con una inversión de US$ 41 166 millones (70.6% del valor de la

cartera); mientras que, los proyectos polimetálicos (con US$ 5 947

millones) y los proyectos de hierro (con US$ 5 300 millones)

representan 10.2% y 9.1% del valor de la cartera,

respectivamente. Finalmente, China aparece como principal país

inversionista en proyectos por un monto de US$ 19 189 millones

(32.9% del valor de la cartera); lo propio sucede con EE.UU. por un

monto de US$ 10 135 millones (17.4%) y Canadá por una suma de

US$ 9 877 millones (16.9%).

19.713

9.562

9.432

4.475

2.645

2.483

2.400

1.599

1.380

1.200

0.946

0.770

0.706

0.640

0.350

0.045

0 10 20 30

APURIMAC

AREQUIPA

CAJAMARCA

MOQUEGUA

PIURA

ICA

JUNIN

LAMBAYEQUE

PUNO

TACNA

CUSCO

ANCASH

HUANCAVELICA

LA LIBERTAD

HUANUCO

PASCO

Miles de millones de US$

Cartera de Proyectos según Región

China 32.9%

EE.UU 17.4%

Canadá 16.9% Reino

Unido 7.4%

México 7.1%

Perú 7.0%

Austra- lia

5.4%

Brasil 3.5%

Japón 0.8% Otros

1.6%

Cartera de Proyectos según Principal País Inversionista por proyecto

Cobre 70.6% Polime-

tálicos 10.2%

Hierro 9.1%

Oro 3.3%

Fosfa- tos

3.4%

Zinc 1.4%

Plata 1.3%

Uranio 0.5%

Estaño 0.3%

Cartera de Proyectos según Mineral Predominante

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

15

Fuente: SUNAT, mayo de 2016

Fuente: SUNAT, mayo de 2016

Fuente: MEM

3.2. Participación Fiscal

En el 2015, según información de la SUNAT, la minería fue uno de

los sectores económicos que más contribuyó a los ingresos

tributarios del Estado (después de manufactura, comercio y

construcción), con una participación de 5.6% equivalente a S/

4 349 millones (monto menor en 41.5% respecto a 2014). Dichos

ingresos tuvieron como fuente el Impuesto a la Renta de 3ra

Categoría (S/ 1 051 millones), el IGV (S/ 896 millones) y Otras

diversas (S/ 2 402 millones).

Respecto a los ingresos no tributarios procedentes de la minería,

en el 2015, éstos sumaron S/ 895 millones (cifra inferior en 24.5%

respecto a lo registrado en 2014). Asimismo, la fuente que más

contribuyó a dichos ingresos fue «Regalías Ley N° 29789» (S/ 352

millones), seguida por «Gravamen Especial a la Minería» (S/ 344

millones) y «Regalías Mineras» (S/ 199 millones).

3.3. Aspecto Social

Personal Ocupado

Durante el año 2015, de acuerdo a la información reportada por el

MEM, el número promedio de trabajadores o empleados directos

en el sector minero (compañía o contratista) fue de 195 705,

12.3% superior respecto al registrado en el 2014. Tal variación se

explica por el incremento del número de empleados en empresas

contratistas (+42.6%), a pesar que en el mismo periodo se redujo

el número de trabajadores en las compañías mineras (-22.6%).

Asimismo, el empleo directo minero estuvo concentrado

principalmente en las regiones Arequipa (34.6 mil empleados),

Junín (19.0 mil), La Libertad (18.5 mil), Apurímac (16.9 mil), Lima

(14.1 mil) y Cajamarca (13.9 mil), las cuales en conjunto

representaron el 59.8% del total de trabajadores del sector

minero.

Accidentes Fatales

Respecto a la seguridad de los trabajadores, durante el 2015 se

registraron 28 accidentes mortales, los cuales implicaron 29

víctimas. La principal causa de deceso fue el desprendimiento de

rocas (con 9 víctimas), seguida de caída de personas y accidentes

de tránsito (con 4 víctimas cada una). Asimismo, del total de

accidentados, 14 eran trabajadores de contratistas mineros, 9 de

titulares mineros y 6 pertenecían a empresas conexas.

0.8 0.6 1.0 1.4 1.3 1.2 1.0 0.9

6.1

2.6

4.8 6.3

5.4

2.9 1.9

1.1

2.1

1.6

2.3

3.5 3.9

3.1 4.6

2.4

9.0

4.9

8.1

11.3 10.6

7.2 7.4

4.3

0

2

4

6

8

10

12

14

2008 2009 2010 2011 2012 2013 2014 2015

Mile

s d

e m

illo

ne

s d

e S

/.

Evolución de Ingresos Tributarios Mineros

Ing. IGV Ing. IR (3ra Categoría) Otros

120.5

160.0 169.8

214.1

183.3 174.3 195.7

0

50

100

150

200

250

2009 2010 2011 2012 2013 2014 2015

Mile

s d

e e

mp

lead

os

Evolución del Empleo Directo en Minería

Compañía Contratista

56

66

52 53

47

32 28

0

10

20

30

40

50

60

70

2009 2010 2011 2012 2013 2014 2015

N°

de

acc

ide

nte

s

Evolución de los Accidentes Mortales en Minería

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

16

Total: 29 accidentados Fuente: MEM

Conflictos sociales

En relación a los conflictos sociales [16] en el sector minero, según

cifras de la Defensoría del Pueblo [17], a diciembre de 2015 se

registraron 93 conflictos mineros (activos y latentes), que

representaron el 44.1% del total de conflictos sociales en el país.

Respecto a los conflictos socioambientales activos a (112 en total),

69 conflictos estaban relacionados a la actividad minera.

Asimismo, las regiones con mayor número de conflictos mineros

activos fueron Apurímac y Cajamarca, con 10 conflictos cada una,

seguidas por Ancash (con 8 conflictos). Por otro lado, 6 regiones

no presentaron conflictos sociales activos relacionados a la

minería.

Despren-dimiento de rocas 31.0%

Caída de personas

13.8% Tránsito 13.8%

Intoxica-ción,

asfixia y similares

10.3%

Acarreo y trans-porte 6.9%

Derrumbe , desliza-miento y similares

6.9%

Desatoro de chutes,

tolvas y otros 6.9%

Energía eléctrica

3.4%

Opera-ción de carga y

descarga 3.4%

Opera-ción de maqui-narias 3.4%

Accidentes Mortales según Causa, 2015

Total: 69 conflictos activos Fuente: MEM (*) Nota: En este recuento no se consideró el conflicto multiregional (Junín y Pasco) en relación a la remediación de los pasivos mineros del río San Juan y Delta Upamayo.

Conflictos Socioambientales relacionados a la Minería (*)

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

17

Resumen de las Principales Variables del Sector Minero en el Perú (*)

(*) Los datos presentan cambios respecto a versiones anteriores del RSMMPM por la actualización de los datos en las fuentes empleadas.

(**) También incluye las exportaciones de molibdeno, tungsteno y bismuto, entre otros productos mineros tradicionales.

(***) Información elaborada por la GPAE a partir de las unidades mineras de producción efectiva de metales, reportadas por el MEM.

(1) Se ha considerado los promedios geométricos de las rentabilidades (ROA y ROE) de las 12 empresas mineras de mayor producción (de

acuerdo a la información de Anuario de Minería del MEM) que cotizan en la Bolsa de Valores de Lima y que hayan reportado sus estados

financieros a la Superintendencia del Mercado de Valores.

(2) Se consideró a las empresas mineras de mayor producción de oro, plata, cobre, plomo, zinc, estaño, hierro y molibdeno (Southern Peru

Copper, Cerro Verde, Milpo, El Brocal, Poderosa, Buenaventura, Volcan, Corona, Atacocha, Shougang, Minsur y Raura).

(3) Se consideró a las empresas mineras de mayor producción de oro y plata (Milpo, Poderosa, Buenaventura, Volcan y Atacocha).

(4) Se consideró a las empresas mineras de mayor producción de cobre, plomo, zinc, estaño, hierro y molibdeno (todas las empresas

mencionadas en la nota (2), a excepción de Poderosa).

(5) A partir del 2013, los ratios financieros promedios corresponden a promedios ponderados, como se explica en las notas (1) y (2) del cuadro

“Resumen de las Principales Variables del Sector Minero en el Perú” del RSMMPM 2014 - II.

Fuentes: MEM, BCRP, BVL, SMV.

Elaboración: Gerencia de Políticas y Análisis Económico – OSINERGMIN.

Variables Detalle Unidad 2012 2013 2014 2015

Exportaciones Mineras

Oro

(mill. US$)

10 746 8 536 6 729 6 537

Cobre 10 731 9 821 8 875 8 175

Plata 210 479 331 138

Hierro 845 857 647 350

Plomo 2 575 1 776 1 523 1 542

Zinc 1 352 1 414 1 504 1 507

Estaño 558 528 540 342

Total de Exportaciones Tradicionales Mineras (**)

27 467 23 789 20 545 18 836

Unidades Mineras

De Producción Hectáreas

1 138 193 1 151 395 1 260 617

1 192 323

De Exploración 379 271 418 235 461 439

374 274

Unidades Mineras de Producción

(***)

Régimen General

Unidad

371 442 356 425

Pequeño Productor Minero 178 65 52 47

Productor Minero Artesanal 40 5 0 1

Total de Unidades Mineras 589 512 408 473

Rentabilidad (1)

Total Sector Minero

ROA(2) % 12.2 9.5(4)

5.9 -1.7

ROE(2) % 18.1 14.0(4)

8.4 -2.9

Metales Preciosos (Oro, Plata)

ROA(3) % 10.8 6.8(4)

5.3 -6.8

ROE(3) % 15.8 8.8(4)

7.2 -10.5

Metales Básicos (Cobre y otros)

ROA(4) % 13.1 9.5(5)

6.3 -2.1

ROE(4) % 20.2 14.0(5)

9.2 -3.5

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

18

Notas

[1] El USGS define reservas como la proporción de la base de reservas que puede ser económicamente extraída y

producida al momento de la determinación de la cantidad. Las reservas que publica incluyen las medidas e

indicadas. Las reservas medidas se calculan a partir de las dimensiones reveladas en afloramientos, trincheras,

obras, o agujeros de perforación y su ley y/o calidad se calcula a partir de los resultados de un muestreo detallado.

En el caso de las reservas indicadas, su ley y/o calidad se calcula en base a información similar a la utilizada para los

recursos medidos, pero los sitios de inspección, muestreo y medición están espaciados de manera menos adecuada.

[2] Para efectos del análisis de la información obtenida en Bloomberg, para el caso del oro y de la plata se han

utilizado los niveles de inventarios totales, los cuales están compuestos por las categorías “Registered” y “Eligible”.

Para mayor detalle véase COMEX: Diferencia de Registered Gold y Eligible Gold. Disponible en

https://www.oroyfinanzas.com/2013/04/comex-diferencia-de-registered-gold-y-elegible-gold/

[3] Para mayor detalle véase COCHILCO (2016) “Informe de Tendencias del Mercado del Cobre Enero 2016”.

Disponible en http://www.cochilco.cl/estudios/info-trimestral.asp

[4] Para mayor detalle véase World Gold Council: GOLD DEMAND TRENDS First Quarter 2016.

Disponible en http://www.gold.org/supply-and-demand/gold-demand-trends

[5] Para mayor detalle véase COCHILCO (2016) “Informe Tendencias del Mercado del Cobre – Abril 2016”.

Disponible en http://www.cochilco.cl/estudios/info-trimestral.asp

[6] Es preciso señalar que la Administración Nacional de Energía de China estableció como objetivo, invertir 2

billones de RMB en la red eléctrica entre el 2015 y 2020.

Para mayor detalle véase: De la Cuba, M. y Ferreyra J. (2016). Evolución y perspectivas del precio del cobre. Revista

Moneda N° 165, 43-46, BCRP. Recuperado desde http://www.bcrp.gob.pe/docs/Publicaciones/Revista-

Moneda/moneda-165/moneda-165-10.pdf

[7] Para mayor detalle véase: https://www.oroyfinanzas.com/2015/11/precio-oro-cotizacion-caida-libre-proxima-

reunion-fed-16-diciembre-2015/

[8] Para comparar los precios, en cada producto se ha considerado la mediana de todas las proyecciones de bancos

y analistas reportadas en Bloomberg a mayo de 2016.

[9] y [12] Para mayor detalle véase Ministerio de Energía y Minas (2016). “Perú 2015: Anuario Minero”, disponible

en http://www.minem.gob.pe/_publicaSector.php?idSector=1&idCategoria=19

[10] Las exportaciones mineras se clasifican en exportaciones tradicionales y no tradicionales. Las exportaciones

tradicionales incluyen básicamente productos mineros. Son considerados como exportaciones no tradicionales

productos que tienden a tener un mayor valor agregado.

[11] La razón corriente mide la capacidad de la empresa para cumplir sus obligaciones de corto plazo. El ratio de

endeudamiento patrimonial define la estructura financiera de la empresa; mide la dependencia que una empresa

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

19

tiene de financiarse a través de deuda en relación al patrimonio. El ROA mide la eficiencia de la empresa para

convertir la inversión en ganancia; mientras mayor sea el ROA es mejor, pues se estaría generando más ganancia

con menor inversión. Y el ROE mide la eficiencia de la empresa para generar ganancias por cada unidad del

patrimonio de los accionistas.

[13] SNL Metals & Mining (2016). “World Exploration Trends 2016”. Disponible en http://go.snl.com/SNL-Metals-

Mining-World-Exploration-Trends-WET-2016-Report-Request-PR.html

[14] Para mayor detalle véase:

https://www.mef.gob.pe/contenidos/pol_econ/marco_macro/MMM_2017_2019.pdf

[15] Para mayor detalle véase: Cartera Estimada de Proyectos Mineros - MEM

http://www.minem.gob.pe/minem/archivos/file/Mineria/INVERSION/2016/CEP%2003-2016_.pdf

[16] La Defensoría del Pueblo define el conflicto social como un proceso complejo en el cual sectores de la

sociedad, el Estado y las empresas perciben que sus objetivos, intereses, valores o necesidades como

contradictorios y esa contradicción puede derivar en violencia. Por tanto, se debe entender como una característica

propia natural e inevitable de la existencia humana y de la interacción social.

[17] Información extraída de los reportes de conflictos al mes de Diciembre de 2015 publicados por la Defensoría

del Pueblo; disponible en http://www.defensoria.gob.pe/conflictos-sociales/objetos/paginas/6/48reporte-

mensual-de-conflictos-sociales-n-142--dici.pdf

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

20

Abreviaturas Utilizadas

BCE: Banco Central de Europa

BCRP: Banco Central de Reserva del Perú

BVL: Bolsa de Valores de Lima

COCHILCO: Comisión Chilena de Cobre

COMEX: Commodity Exchange de EE.UU.

EE.UU.: Estados Unidos de Norteamérica

ETF: Exchanged Traded Fund

FMI: Fondo Monetario Internacional

GPAE: Gerencia de Políticas y Análisis Económico de Osinergmin

INEI: Instituto Nacional de Estadística e Informática del Perú

LME: London Metal Exchange de Inglaterra

MEF: Ministerio de Economía y Finanzas del Perú

MEM: Ministerio de Energía y Minas del Perú

PBI: Producto Bruto Interno

RSMMPM: Reporte Semestral de Monitoreo de Mercado de Productos Mineros

SHFE Shanghai Futures Exchange de China

SMV: Superintendencia de Mercado de Valores

SUNAT: Superintendencia Nacional de Aduanas y de Administración Tributaria

TM: Toneladas Métricas

TMF: Toneladas Métricas Finas

UE: Unión Europea

USGS: United States Geological Survey

Reporte Semestral de Monitoreo del

Mercado de Productos Mineros Segundo Semestre del 2015

Año 4 – Nº 8 – Agosto 2016

Gerencia de Políticas y Análisis Económico - GPAE

21

El contenido de esta publicación podrá ser reproducido total o parcialmente con autorización de la

Gerencia de Políticas y Análisis Económico del OSINERGMIN. Se solicita indicar en lugar visible la

autoría y la fuente de la información. Todo el material presentado en este reporte es propiedad del

OSINERGMIN, a menos que se indique lo contrario.

Citar el reporte como: Reporte Semestral de Monitoreo del Mercado de Productos Mineros, Segundo

Semestre del 2015, Año 4 - N° 8 - Agosto 2016. Gerencia de Políticas y Análisis Económico, Osinergmin

– Perú.

OSINERGMIN no se identifica, necesariamente, ni se hace responsable de las opiniones vertidas en el presente documento. Las ideas expuestas en los artículos del reporte pertenecen a sus autores. La información contenida en el presente reporte se considera proveniente de fuentes confiables, pero OSINERGMIN no garantiza su completitud ni su exactitud. Las opiniones y estimaciones representan el juicio de los autores dada la información disponible y están sujetos a modificación sin previo aviso. La evolución pasada no es necesariamente indicador de resultados futuros. Este reporte no se debe utilizar para tomar decisiones de inversión en activos financieros.

Organismo Supervisor de la Inversión en Energía y Minería – OSINERGMIN

Gerencia de Políticas y Análisis Económico - GPAE

Reporte Semestral de Monitoreo del Mercado de Productos Mineros, Año 4 - N° 8 - Agosto 2016

Alta Dirección

Jesús Tamayo Pacheco Presidente del Consejo Directivo

Julio Salvador Jácome Gerente General

Equipo de Trabajo de la GPAE que preparó el Reporte

Arturo Vásquez Cordano Gerente de Políticas y Análisis Económico

Víctor Zurita Saldaña Especialista

Merry Romero Córdova Asistente Sectorial

Eleazar O. Vargas Flores Practicante Profesional

Copyright © OSINERGMIN – GPAE 2016