RESPUESTA A LA VOLATILIDAD DEL PRECIO MUNDIAL DE LOS...

50

COMITÉ PARA EL DESARROLLO (Comité Ministerial Conjunto de las Juntas de Gobernadores del Banco y del Fondo para la Transferencia de Recursos Reales a los Países en Desarrollo) DC2011-0002 4 de abril de 2011 RESPUESTA A LA VOLATILIDAD DEL PRECIO MUNDIAL DE LOS ALIMENTOS Y SUS EFECTOS EN LA SEGURIDAD ALIMENTARIA Se adjunta, para la reunión del Comité para el Desarrollo del 16 de abril de 2011, un documento titulado “Respuesta a la volatilidad del precio mundial de los alimentos y sus efectos en la seguridad alimentaria”, elaborado por personal del Banco Mundial. * * *

Transcript of RESPUESTA A LA VOLATILIDAD DEL PRECIO MUNDIAL DE LOS...

COMITÉ PARA EL DESARROLLO (Comité Ministerial Conjunto

de las Juntas de Gobernadores del Banco y del Fondo

para la Transferencia de Recursos Reales a los Países en Desarrollo)

DC2011-0002 4 de abril de 2011

RESPUESTA A LA VOLATILIDAD DEL PRECIO MUNDIAL DE LOS ALIMENTOS

Y SUS EFECTOS EN LA SEGURIDAD ALIMENTARIA

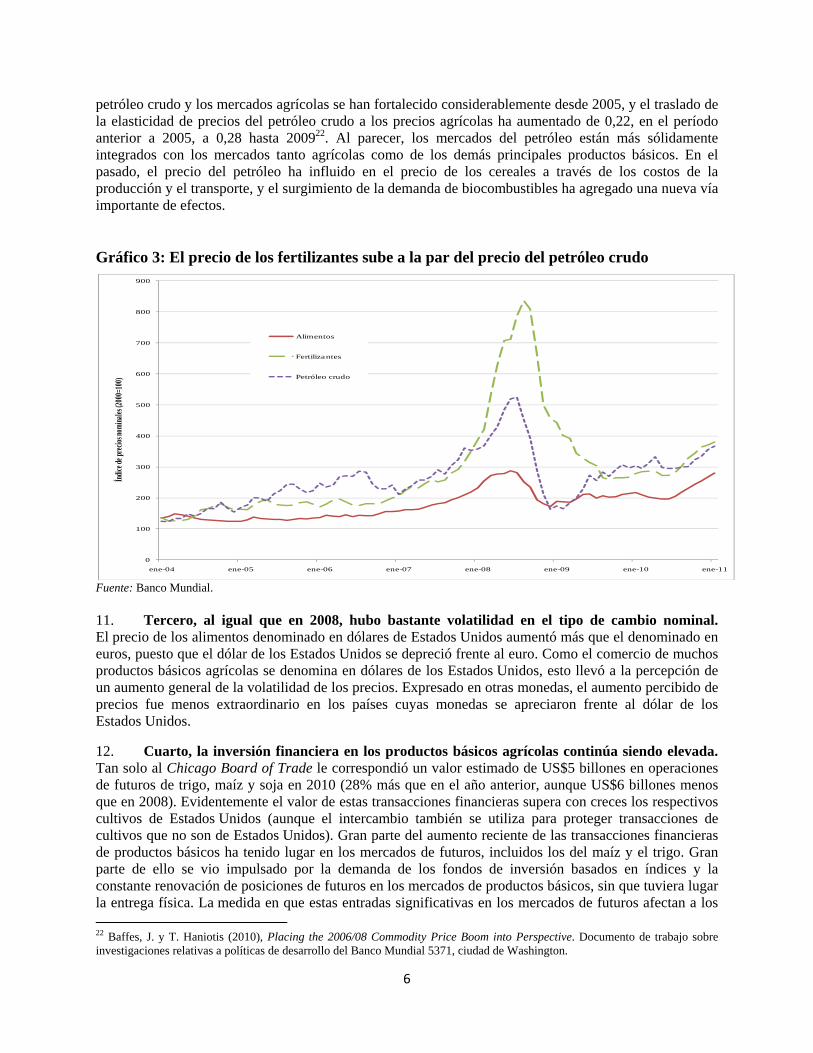

Se adjunta, para la reunión del Comité para el Desarrollo del 16 de abril de 2011, un documento titulado “Respuesta a la volatilidad del precio mundial de los alimentos y sus efectos en la seguridad alimentaria”, elaborado por personal del Banco Mundial.

* * *

Siglas y abreviaturas

AIF Asociación Internacional de Fomento BIRF Banco Internacional de Reconstrucción y Fomento CAADP Programa General para el Desarrollo de la Agricultura en África CGIAR Grupo Consultivo sobre Investigaciones Agrícolas Internacionales DEG Derechos especiales de giro DFID Departamento para el Desarrollo Internacional del Reino Unido FAO Organización de las Naciones Unidas para la Agricultura y la Alimentación FAOSTAT Base de datos estadísticos sustantivos de la Organización de las Naciones

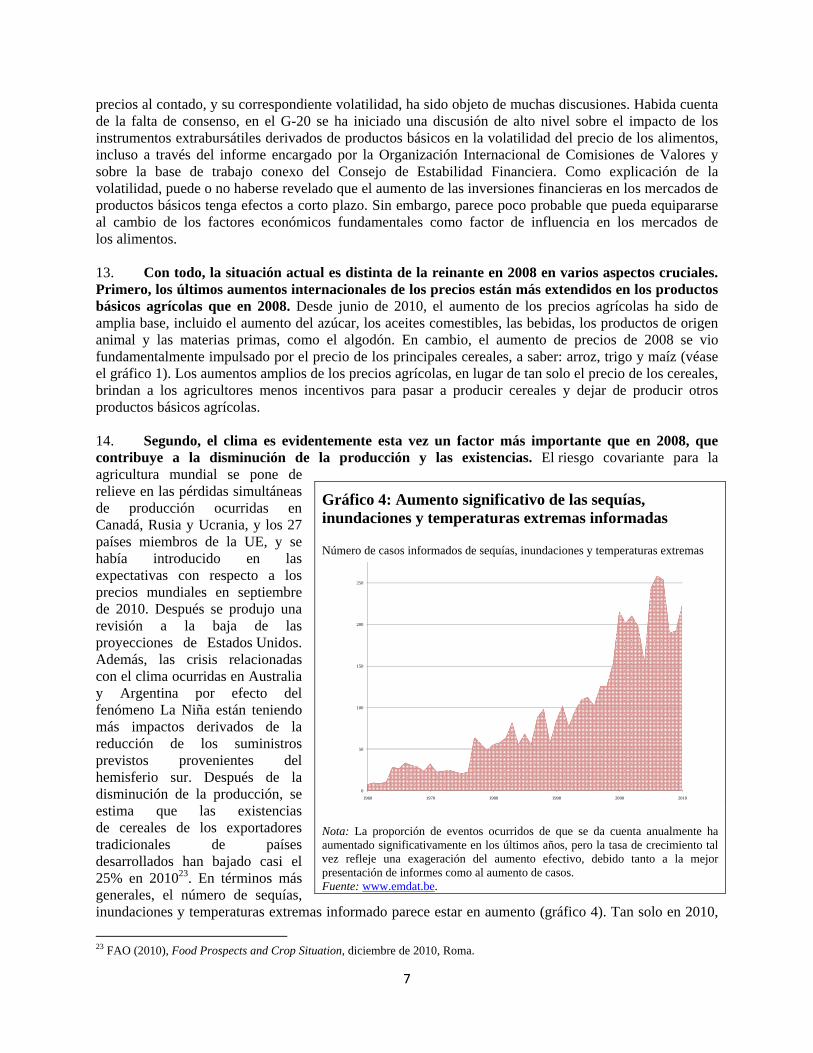

Unidas para la Agricultura y la Alimentación FIDA Fondo Internacional de Desarrollo Agrícola FJDS Fondo Japonés de Desarrollo Social FMI Fondo Monetario Internacional G-20 Grupo de los Veinte Gobernadores de Bancos Centrales y Ministros

de Hacienda GAFSP Programa Mundial de Agricultura y Seguridad Alimentaria GBM Grupo del Banco Mundial HLTF Equipo de Tareas de Alto Nivel sobre la Crisis Mundial de la

Seguridad Alimentaria IFC Corporación Financiera Internacional OCDE Organización para la Cooperación y el Desarrollo Económicos OMC Organización Mundial de Comercio ONG Organización no gubernamental OSC Organizaciones de la sociedad civil PMA Programa Mundial de Alimentos PRCMA Programa de Respuesta a la Crisis Mundial de los Alimentos RSR Respuesta Social Rápida SUN Intensificación de las Actividades para Mejorar la Nutrición UE Unión Europea UNCTAD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Unicef Fondo de las Naciones Unidas para la Infancia US$ Dólares de los Estados Unidos USDA Departamento de Agricultura de los Estados Unidos

ÍNDICE

RESUMEN .................................................................................................................................................... i

I. VOLATILIDAD DEL PRECIO MUNDIAL DE LOS ALIMENTOS .......................................................... 1

II. FACTORES QUE INFLUYEN EN EL PRECIO DE LOS ALIMENTOS ..................................................... 3

III IMPACTO EN LA SEGURIDAD ALIMENTARIA…………………………………………………...10

IV. RESPUESTAS DE EMERGENCIA DEL BANCO MUNDIAL A CORTO PLAZO A LAS CRISIS DE LOS ALIMENTOS.................................................................................................................... 19

V. RESPUESTA ESTRATÉGICA DEL BANCO MUNDIAL A LARGO PLAZO ......................................... 25

VI. PROMOCIÓN Y FORTALECIMIENTO DE LAS ASOCIACIONES ....................................................... 35

VII. PREGUNTAS PARA SU POSIBLE DISCUSIÓN POR EL COMITÉ PARA EL DESARROLLO ................. 40

GRÁFICOS

Gráfico 1: Aumento del precio de los productos básicos alimenticios desde 2004 ...................................... 1

Gráfico 2: El aumento del consumo mundial de cereales, la variabilidad de la oferta y el uso de las existencias han contribuido a los aumentos consecutivos del precio de los cereales .................. 3

Gráfico 3: El precio de los fertilizantes sube a la par del precio del petróleo crudo ..................................... 6

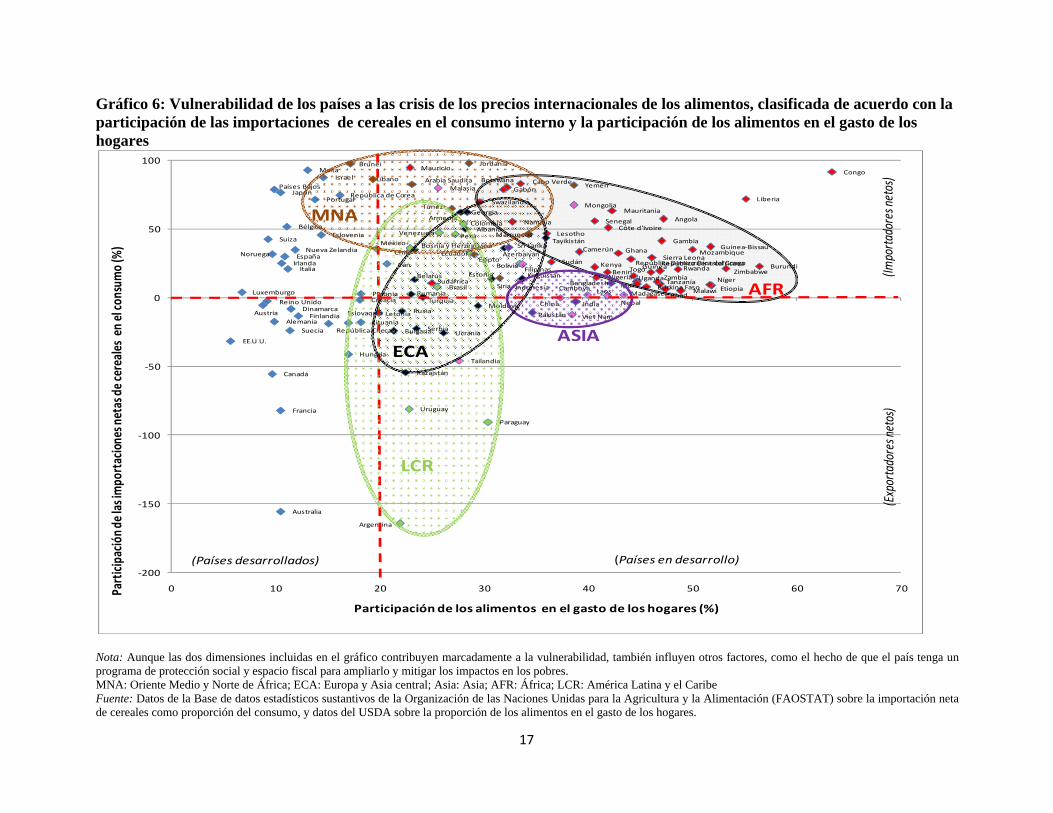

Gráfico 4: Aumento significativo de las sequías, inundaciones y temperaturas extremas informadas ......... 7

Gráfico 5: Las exportaciones de maíz y trigo originadas en la región del mar Negro y en América Latina son más variables que las originadas en los exportadores tradicionales ................................... 10

Gráfico 6: Vulnerabilidad de los países a las crisis de los precios internacionales de los alimentos, clasificada de acuerdo con la participación de las importaciones de cereales en el consumo interno y la participación de los alimentos en el gasto de los hogares ...................................... 17

Gráfico 7: El apoyo del PRCMA ha sido mayor en las regiones donde los alimentos representan una proporción más elevada del gasto de los hogares ..................................................................... 21

RECUADROS

Recuadro 1: Los programas innovadores de subsidios a los fertilizantes permiten dar una respuesta a corto plazo .............................................................................................................................. 24

Recuadro 2: Inversiones responsables en agricultura ................................................................................. 27

Recuadro 3: Gestión de riesgos y medidas para afrontar perturbaciones y nuevas crisis ........................... 29

Recuadro 4: Gestión de las reservas públicas de cereales ........................................................................... 30

i

RESUMEN 1. El precio internacional de los alimentos está aumentando nuevamente por segunda vez en tres años, lo que despierta la inquietud de que se repita la crisis de 2008 del precio de los alimentos y de que se reiteren sus consecuencias para los pobres. En febrero de 2011, el índice de precios de los alimentos del Banco Mundial alcanzó su nivel máximo de 2008, después de subir el 47% desde junio de 2010. Además del aumento de precios, la variabilidad del precio internacional de los cereales (alrededor de su media) se duplicó durante el período comprendido entre 2005 y 2010 en relación con el período que va desde 1990 hasta 2005, la variabilidad del precio del azúcar se triplicó, y la variabilidad del precio del arroz es cuatro veces más alta. La volatilidad de los precios ahora volvió a niveles semejantes a los registrados en la década de 1970. La variabilidad de los precios es problemática cuando las variaciones son grandes e imprevisibles, ya que estas plantean para los consumidores y Gobiernos riesgos fundamentales para la seguridad alimentaria, mientras que desalientan las inversiones necesarias en agricultura para el desarrollo en virtud de los mayores riesgos financieros para los productores y comerciantes1. Dichas variaciones están observando en la actualidad, en momentos en que la ampliación de la oferta de alimentos es, cuanto menos, más difícil que en el período siguiente a la volatilidad del precio de los productos básicos de la década de 1970. 2. La situación actual del precio mundial de los alimentos tiene semejanzas y diferencias con la de 2008. Es semejante en cuatro sentidos. Primero, hay un bajo nivel de existencias mundiales de cereales. Segundo, el aumento del precio del petróleo ha afectado al precio de los productos básicos agrícolas, y los últimos acontecimientos ocurridos en Oriente Medio y Norte de África se suman a la incertidumbre reinante. Tercero, la depreciación del dólar en 2008 frente a la mayoría de las monedas dio lugar a la percepción de un aumento más grande del precio de los alimentos denominado en dólares de los Estados Unidos en comparación con otras monedas principales. Cuarto, la inversión financiera en los productos básicos agrícolas continúa siendo elevada. Con todo, la situación actual es distinta en varios aspectos cruciales. Primero, los últimos aumentos internacionales de precios están más extendidos en los productos básicos agrícolas que en 2008. Segundo, ahora es un factor más preponderante la escasez de producción inducida por las condiciones meteorológicas. Tercero, las respuestas normativas han agrandado más la amplitud del aumento del precio de los cereales en 2011, aunque no tanto como en 2008, cuando las políticas agravaron mucho la escasez. 3. Los factores que inciden en el precio de los alimentos se han vuelto más complejos y van más allá de los factores tradicionales de la oferta y la demanda. El nivel promedio del precio de los alimentos está dado por la demanda (expansión demográfica, aumento de los ingresos y cambio de la dieta) y la oferta (uso de los recursos y tecnología) a largo plazo. Las variaciones a corto plazo de los precios se ven influidas por la variabilidad del clima, las políticas comerciales, la mayor volatilidad del precio del petróleo (incluso a través de los biocombustibles elaborados a partir de materias primas agrícolas), la política macroeconómica, las inversiones financieras y la actitud del mercado a corto plazo ante la influencia de todos los factores mencionados. Como se analiza en el documento, estos factores de corto plazo se manifiestan con más frecuencia y probablemente sigan produciendo volatilidad del precio de los alimentos a corto plazo, especialmente cuando existe un nivel bajo de existencias mundiales de alimentos. Aunque es probable que persistan estos factores a corto plazo, el mensaje principal es que las medidas encaminadas a mitigar tanto la volatilidad del precio de los alimentos a corto plazo como los aumentos súbitos del nivel medio del precio de los alimentos que producen dificultades y disturbios deben

1 Las medidas que deben adoptarse para abordar la seguridad alimentaria deben procurar lograr un equilibrio entre la acción centrada en la agricultura y la centrada en los hogares. Si bien en este documento se discuten ambas clases de acciones, se hace hincapié en las opciones para abordar la seguridad alimentaria mediante la gestión de la volatilidad del precio de los alimentos, habida cuenta de los recientes aumentos de dicho precio.

ii

centrarse en los factores fundamentales a largo plazo que inciden en el precio de los alimentos; esto es fundamental para abordar los crecientes problemas básicos.

Es probable que en el futuro previsible persistan el aumento y la volatilidad del precio de los productos básicos agrícolas, debido, en gran medida, a la constante incertidumbre

por el lado de la oferta, frente al aumento de la demanda según las proyecciones 4. La incertidumbre por el lado de la oferta se refleja en el aumento actual del precio de los cereales, que se vio impulsado por varias crisis climáticas en los países desarrollados, que terminaron por reducir su producción de cereales en 2010 en un valor estimado del 8% y sus existencias en casi el 25%. Como a los países desarrollados les corresponde alrededor del 70% del comercio mundial de cereales, la disminución de la producción y las existencias contribuyó al aumento del precio mundial de los alimentos. Las buenas condiciones meteorológicas en la próxima estación de crecimiento podrían redundar en un aumento de la producción, pero tendencias a largo plazo de intensificación de las restricciones en materia de tierra y agua y el cambio climático acrecientan la incertidumbre por el lado de la oferta. Asimismo, una creciente proporción de exportaciones de cereales se origina en Europa oriental y Asia central y América latina, donde las condiciones meteorológicas y las prácticas agrícolas son menos uniformes que en las zonas exportadoras tradicionales de cereales. El cambio climático acrecienta la incertidumbre de la oferta de alimentos. 5. El consumo mundial de cereales ha seguido aumentando. El incremento del consumo se ve influido por el crecimiento de la población y el aumento del consumo de proteína animal en respuesta al aumento de los ingresos en los países en desarrollo, y la mayor demanda de biocombustibles. Las proyecciones a largo plazo del aumento de la demanda anual de cereales son del 1,4% en el período que va de 2000 a 2030, en comparación con el 2,2% durante los 40 años anteriores. Si bien dicha tasa de largo plazo de crecimiento de la demanda puede parecer moderada en un principio, aún requiere un aumento constante de la oferta que puede resultar más difícil de lograr que en el pasado. 6. La diferencia entre la oferta y la demanda se ve más ampliada por los bajos niveles de existencias de cereales. Las existencias mundiales de cereales estimadas disminuyeron considerablemente desde fines de la década de 1990, después de un largo período de oscilación entre el 30% y el 35% de uso en los años ochenta y noventa, a alrededor del 20% después de 2003. El cambio de los mecanismos de protección de los ingresos de los productores, que indujo al mantenimiento de existencias por encima del nivel requerido para atender las inquietudes relativas a la seguridad alimentaria, y la disminución de las existencias en Asia redundaron en la disminución general de las existencias mundiales de cereales. Los remanentes más bajos y más sostenibles desde el punto de vista fiscal mantenidos por los principales productores de cereales no compensaron plenamente las últimas perturbaciones de la producción y contribuyeron a aumentos consecutivos del precio de los alimentos, lo que resalta nuevamente la función del comercio como mecanismo vital de nivelación de precios. La reducción de las existencias disponibles actualmente para el comercio internacional es probablemente aún mayor, y las existencias de maíz de Estados Unidos se encuentran actualmente en un nivel mínimo nunca antes registrado (menos del 5% de uso) y el nivel de uso de existencias de trigo en Francia es del 7%.

El aumento y la volatilidad del precio de los alimentos acrecientan la pobreza, la subalimentación y la inestabilidad

7. El actual aumento del precio de los alimentos ha redundado en un incremento neto estimado de 44 millones de personas en situación de pobreza, 68 millones de consumidores netos de alimentos cayeron por debajo de la línea de pobreza, y 24 millones de productores netos pudieron salir de la pobreza. Esto por encima de los 1200 millones de personas que ya viven por debajo de la línea de

iii

pobreza extrema, que subsisten con menos de US$1,25 al día. El aumento del precio de los alimentos básicos redunda en el aumento del nivel de subalimentación. Más allá de la cuestión humanitaria obvia y crucial, aun las formas moderadas de subalimentación imponen un gravamen al crecimiento económico actual y futuro. Si bien la lucha contra la pobreza y la subalimentación exige planteamientos específicos que van más allá del aumento de la producción agrícola en los países en desarrollo, sin este aumento —por lo menos sobre una base agregada—, dichos esfuerzos no pueden sostenerse en el tiempo. 8. El aumento del precio de los alimentos entraña riesgos tanto para los países como para las personas físicas. La inflación del precio de los alimentos ha aumentado en varios países de ingreso bajo y mediano donde los consumidores suelen gastar más de la mitad de sus ingresos en la adquisición de alimentos, lo que ejerce más presión sobre los pobres. La reiteración del aumento del precio internacional de los alimentos está aumentando el costo total de las importaciones de los países de ingreso bajo con déficit de alimentos, lo que agrava los problemas de balanza de pagos existentes y aumenta la presión en los presupuestos de los Gobiernos. Los países ahora no pueden depender tanto del bajo costo y la estabilidad del precio de los alimentos básicos en los mercados internacionales cuando encaran malas cosechas internas. Asimismo, si se despliegan esfuerzos por abordar la inflación interna de los alimentos a través de la restricción de la política monetaria, ello puede tener un impacto negativo en la producción nacional de alimentos, además de otros efectos negativos en el crecimiento a corto plazo. Por último, los riesgos vinculados con la volatilidad del precio de los alimentos, por lo general, promueven la aversión al riesgo en todos los niveles de la cadena de suministros. Esta aversión al riesgo puede conducir a pérdidas importantes de eficiencia, tanto a nivel de los hogares como a nivel nacional, cuando se aplican estrategias, al parecer (aunque no siempre), más seguras pero ineficientes de autosuficiencia alimentaria. El aumento del precio de los alimentos sí brinda a los agricultores la oportunidad de producir e invertir más. Empero, cuando la mayor volatilidad mundial del precio de los alimentos se suma a la volatilidad local, los riesgos vinculados con la producción pueden reducir la oferta aun con precios promedio más altos. Todas estas cuestiones señalan el valor de las medidas de respuesta a corto plazo que brindan alivio focalizado a los que más lo necesitan, mientras se aplica un planteamiento más estratégico a largo plazo dirigido a la seguridad alimentaria. 9. Los impactos del aumento y la mayor volatilidad del precio de los alimentos varían según las regiones, lo que depende, entre otros factores, de su posición neta de comercio. Las regiones que tienen importadores netos importantes de alimentos —como Oriente Medio, Norte de África y África occidental— encaran un costo total de las importaciones más elevado, menor espacio fiscal y un mayor traslado de los precios mundiales a los precios locales de bienes importados, como el arroz y el trigo. Los países en los que se registran elevadas proporciones del gasto de los hogares en alimentos (por ejemplo, la mayoría de los países de África y Asia) podrían experimentar dificultades considerables y posibles disturbios si hubiera un aumento repentino del precio de los alimentos. Los países de América Latina y Europa oriental con grandes exportaciones netas están en condiciones de beneficiarse con el aumento de los ingresos de exportación y los ingresos de los agricultores, aunque también pueden encarar una mayor presión interna para imponer prohibiciones de exportar cuando aumentan repentinamente los precios internos de los alimentos.

La protección de los pobres y vulnerables es la prioridad para la acción 10. En el documento de orientaciones para el período posterior a la crisis (2010)2 del Grupo del Banco Mundial (GBM), se hace hincapié en la importancia de crear oportunidades de crecimiento a través la promoción de la agricultura y la seguridad alimentaria, y de ayudar a los clientes a gestionar los riesgos y prepararse para las crisis. La respuesta del GBM consiste tanto en una respuesta

2 Banco Mundial (2010), Un nuevo mundo, un nuevo Grupo del Banco Mundial: Orientaciones para el período posterior a la crisis. Comité para el Desarrollo, ciudad de Washington.

iv

rápida a corto plazo como en un aumento a largo plazo de las inversiones en bienes públicos agrícolas, adaptados a los distintos deseos, necesidades y situaciones de los clientes. La acción prioritaria en materia de volatilidad del precio de los alimentos es la protección de los pobres y vulnerables. Es esencial un planteamiento integrado en materia de políticas e inversiones para la agricultura, la salud y la nutrición, el cambio climático y la gestión de los recursos naturales, a fin de lograr la seguridad alimentaria sostenible y la buena nutrición para todos, con el centro de atención puesto en las necesidades de los hogares, el suministro de alimentos y la gestión de riesgos. Los instrumentos por utilizarse al efecto son los siguientes: financiamiento en forma de donaciones para dar respuesta rápida en los países más pobres y vulnerables, y el uso acelerado de fondos de la Asociación Internacional de Fomento (AIF) y el Banco Internacional de Reconstrucción y Fomento (BIRF) en virtud de programas como el Programa de Respuesta a la Crisis Mundial de los Alimentos (PRCMA); la promoción de programas de eficacia de la ayuda a largo plazo en materia de agricultura y seguridad alimentaria en los países que pueden recibir financiamiento de la AIF, a través de la creación y aplicación del Programa Mundial de Agricultura y Seguridad Alimentaria (GAFSP) en 2010, y —en coordinación con todos los instrumentos mencionados a nivel nacional— un programa ordinario ampliado de financiamiento del BIRF y la AIF, asesoramiento en materia de políticas y asistencia técnica para el logro de resultados a largo plazo. IFC completa la lista de opciones con sus diversos programas de financiamiento para el sector privado, incluido el establecimiento de un servicio para el sector privado a los fines del GAFSP y el Servicio Planificado de Gestión del Riesgo de los Precios Agrícolas Mundiales.

La acción a corto plazo debería centrarse en la protección del acceso a los alimentos por parte de los pobres y vulnerables, sin socavar los incentivos a largo plazo

para que los agricultores inviertan y produzcan más 11. Ya está en marcha la respuesta de emergencia del GBM a corto plazo a la crisis mundial de los alimentos, sobre la base de las enseñanzas recogidas de la respuesta a la crisis de 2008 del precio de los alimentos, que complementa el centro básico de atención del GBM en el programa de más largo plazo. Las medidas de respuesta a corto plazo deben centrarse en la celeridad del suministro de recursos y asesoramiento. El PRCMA proporcionó una respuesta rápida a los países más vulnerables, a partir del punto más álgido del aumento del precio de los alimentos registrado en 2008. El PRCMA ha llegado a las regiones más vulnerables, y más de la mitad del apoyo se ha destinado a África al sur del Sahara. Las medidas de respuesta a corto plazo se han centrado en el apoyo fiscal, las redes de protección social para los más vulnerables y el estímulo de la producción de alimentos a corto plazo para evitar más problemas en el próximo ciclo de recolección. Gracias al PRCMA, hasta ahora se han asignado US$1500 millones para prestar apoyo a 44 países, con lo que se benefició a casi 40 millones de personas. En la actualidad, el PRCMA está autorizado para acelerar la tramitación de US$760 millones de fondos existentes de la AIF y el BIRF hasta fines del ejercicio de 2011. Debido a la persistente incertidumbre del precio de los alimentos, la administración del Banco Mundial solicitará la aprobación del Directorio Ejecutivo para ampliar las facultades para acelerar la tramitación de fondos de la AIF y el BIRF hasta fines del ejercicio de 2012.

Las medidas a largo plazo deberían centrarse en la producción con capacidad de adaptación al cambio climático, el comercio y la protección social

12. La respuesta a largo plazo del GBM en materia de producción y distribución de los alimentos, que consta en el Plan de Acción del GBM para la Agricultura (ejercicios de 2010 a 2012), está ampliando el apoyo a la agricultura a fin de aumentar a largo plazo la capacidad de adaptación al cambio climático y la intensificación de las restricciones en materia de tierra y agua, y de ayudar a atenuar las perturbaciones de la oferta vinculadas con la volatilidad de los precios. Las medidas de respuesta a largo plazo representaron el 85% del programa de GBM para la agricultura y sectores conexos en el ejercicio de 2009 (el PRCMA representó el 15% del programa), y siguen representando la mayor

v

proporción de apoyo para la agricultura y la seguridad alimentaria. Esto refuerza la importancia que el GBM atribuye a las inversiones a largo plazo con miras a aumentar la seguridad alimentaria. Con las medidas de respuesta a largo plazo, se debe respaldar la visión estratégica impulsada por los países y fortalecer la capacidad para lograr la sostenibilidad. El centro de atención del apoyo en la esfera agrícola está puesto en cinco esferas temáticas, a saber: el aumento de la producción agrícola, la facilitación del comercio y una mejor conexión entre los agricultores y los mercados, la asistencia para gestionar mejor los riesgos y las vulnerabilidades, la protección de los ingresos rurales no agrícolas y las redes sostenibles de protección social para diversificar los ingresos, y el aumento de los servicios ambientales y la sostenibilidad ambiental. La intensificación paralela de las actividades del Banco Mundial para mejorar la nutrición está ayudando a aumentar más la capacidad de adaptación de los grupos más vulnerables. El Plan de Acción para la Agricultura prevé un aumento del financiamiento del GBM respecto de los US$4100 millones anuales registrados en los ejercicios de 2006 a 2008 a un nivel de entre US$6200 millones y US$8300 millones anuales en los ejercicios de 2010 a 2012. El nivel efectivo de financiamiento en el ejercicio de 2010 fue de US$6100 millones (con proyectos aprobados de la AIF y el BIRF correspondientes a 51 países). Más de las tres cuartas partes el apoyo se ha centrado en África y Asia meridional y oriental.

La acción mundial es esencial para intensificar las respuestas a nivel nacional 13. La acción multilateral coordinada es esencial para encarar los desafíos a largo plazo que plantean los alimentos y la agricultura, especialmente para aumentar y mejorar las inversiones en el aumento de la productividad agrícola de los pequeños agricultores de manera sostenible, el acceso a los mercados y las opciones de gestión de riesgos a nivel nacional. El GBM está consolidando sus alianzas en estas esferas sobre la base de las instituciones existentes. Un ejemplo en materia de productividad y capacidad de adaptación de los pequeños agricultores es el apoyo al Grupo Consultivo sobre Investigaciones Agrícolas Internacionales (CGIAR) reformado, que ahora proporciona financiamiento estratégico a más largo plazo y más orientado a los resultados a través de sus programas de investigación. Otro ejemplo es la creación del GAFSP, que ya ha permitido asignar US$321 millones para donaciones ejecutadas por los receptores en ocho países, incluido un nivel considerable de apoyo adicional para la asistencia para la ejecución, el seguimiento y la evaluación. Es fundamental aumentar el apoyo sostenido para estos programas mundiales. El Banco ha sido un importante defensor del Equipo de Tareas de Alto Nivel sobre la Crisis Mundial de la Seguridad Alimentaria (HLTF) de las Naciones Unidas desde su creación en 2008. También ha sido miembro del Grupo de Trabajo de los Bancos Multilaterales de Desarrollo sobre la Seguridad Alimentaria y el Agua. 14. El Banco Mundial sigue aplicando un programa sólido de promoción de políticas para aumentar la seguridad alimentaria de los pobres y subalimentados de los países pobres. Desde 2007, el Banco Mundial se ha ocupado de responder directamente a los intereses del Grupo de los Ocho (G-8) y el Grupo de los Veinte (G-20) para promover la mejor seguridad alimentaria de los pobres. El Banco Mundial creó el GAFSP a pedido expreso del G-20, en Pittsburgh en 2009. Hace poco, el Banco Mundial ha propuesto para la consideración del actual G-20 un conjunto de nueve medidas concretas que refuerzan las soluciones de mercado y exigen la acción colectiva para el logro de impactos, incluida la colaboración de diversas instituciones multilaterales de acuerdo con sus esferas de ventajas comparativas y conocimientos especializados, a saber:

i) mejorar la oportunidad, precisión y facilidad de acceso público a información sobre la cantidad y calidad de las existencias de cereales (con la Organización de las Naciones Unidas para la Agricultura y la Alimentación [FAO] y otros);

ii) mejorar la vigilancia y las previsiones meteorológicas, especialmente en África (con la Organización Meteorológica Mundial y otros);

vi

iii) profundizar el entendimiento de la relación entre los precios internacionales y los precios locales de los alimentos con miras a mejorar las opciones disponibles para los países de gestión de riesgos de la seguridad alimentaria (con la FAO, la Organización para la Cooperación y el Desarrollo Económicos [OCDE], el Instituto Internacional de Investigaciones sobre Políticas Alimentarias y otros);

iv) establecer una pequeña reserva humanitaria regional en zonas en que suelen producirse desastres y que tienen infraestructura deficiente (con el Programa Mundial de Alimentos [PMA] y otros);

v) acordar un código de conducta para eximir a la ayuda alimentaria de carácter humanitario de las prohibiciones de exportar (con el PMA, la Organización Mundial del Comercio y otros);

vi) otorgar a los países acceso a apoyo de desembolso rápido orientado a los alimentos como solución sustitutiva de las prohibiciones de exportar alimentos o de la fijación de precios (en discusión con el Fondo Internacional de Desarrollo Agrícola [FIDA], los bancos regionales de desarrollo y el Fondo Monetario Internacional [FMI]);

vii) desarrollar un conjunto sólido de productos de gestión del riesgo (en asociación con varios donantes y tras deliberaciones con instituciones del sector privado);

viii) garantizar la existencia de redes eficaces de protección social que incluyan un centro de atención en los resultados nutricionales (a través de la intensificación de las actividades para mejorar la nutrición y otras relaciones de colaboración);

ix) ayudar a los pequeños agricultores a ser parte, en mayor medida, de la solución mundial al problema de la seguridad alimentaria mediante el apoyo de planes estratégicos de inversión agrícola basados en la realidad de los hechos, que sean incluyentes e impulsados por los países y que surjan de los procesos existentes de eficacia de la ayuda a nivel de los países (a través del programa ordinario del Banco Mundial y en asociación, a través del GAFSP, con los donantes bilaterales, representantes de los receptores, representantes de la sociedad civil, bancos multilaterales de desarrollo y organizaciones de las Naciones Unidas para la alimentación con sede en Roma).

15. El Banco Mundial está llevando a cabo estas deliberaciones con los asociados directamente y mediante su participación en los pertinentes grupos de trabajo agrícolas y para la seguridad alimentaria que están redactando recomendaciones para el G-20 a petición de la presidencia de Francia. El Banco está participando, por ejemplo en los siguientes grupos: Grupo de Trabajo de los Organismos Internacionales sobre la Volatilidad del Precio de los Alimentos, Grupo de Trabajo sobre el Desarrollo y Grupo de Estudio sobre los Productos Básicos. 16. Se plantean varias preguntas para su posible discusión por el Comité para el Desarrollo.

Habida cuenta de la magnitud e importancia de los problemas a largo plazo relacionados con la seguridad alimentaria, ¿qué otros planteamientos novedosos y de gestión del riesgo puede estudiar la comunidad internacional para ayudar a hacer frente a estos desafíos?

Para dar una respuesta eficaz, será crucial abordar el tema de la seguridad alimentaria a corto y largo plazo, incluidos el fortalecimiento de la productividad y la adaptación de los sistemas agrícolas de los pequeños agricultores, que predominan en la agricultura de los países en desarrollo. ¿Cómo pueden los donantes, el GBM y la comunidad internacional prestar apoyo a los países para que logren resultados sostenidos en esta esfera?

1

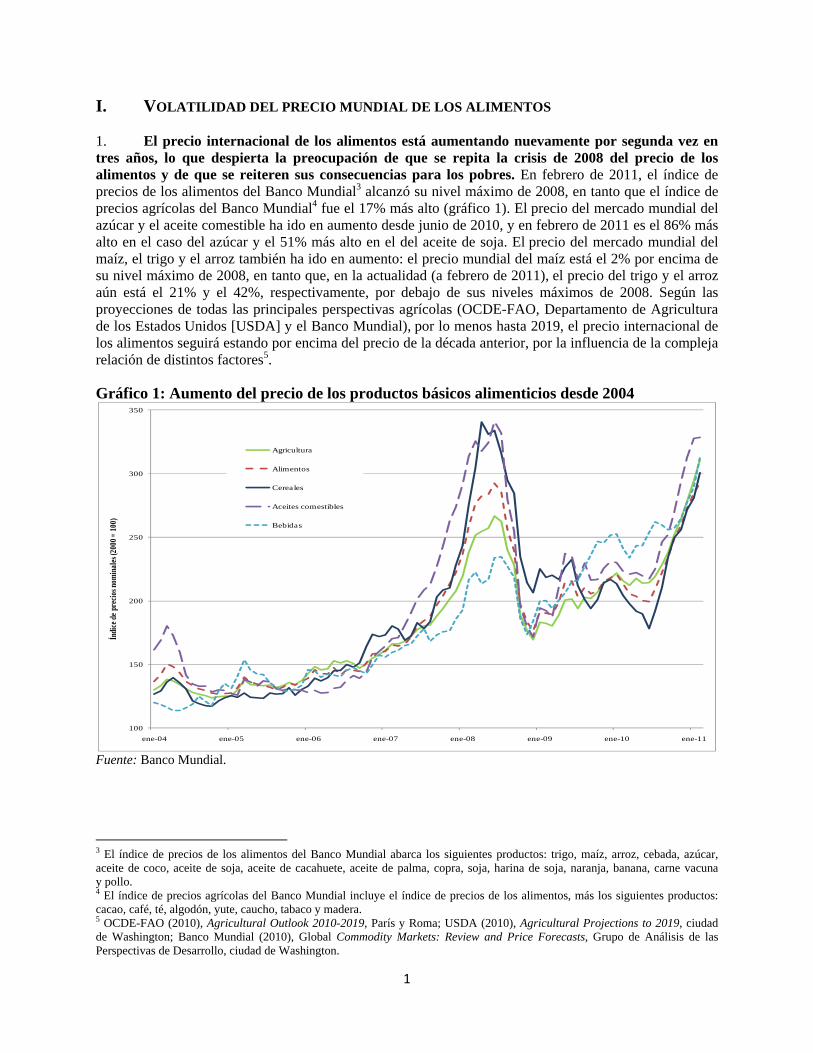

I. VOLATILIDAD DEL PRECIO MUNDIAL DE LOS ALIMENTOS 1. El precio internacional de los alimentos está aumentando nuevamente por segunda vez en tres años, lo que despierta la preocupación de que se repita la crisis de 2008 del precio de los alimentos y de que se reiteren sus consecuencias para los pobres. En febrero de 2011, el índice de precios de los alimentos del Banco Mundial3 alcanzó su nivel máximo de 2008, en tanto que el índice de precios agrícolas del Banco Mundial4 fue el 17% más alto (gráfico 1). El precio del mercado mundial del azúcar y el aceite comestible ha ido en aumento desde junio de 2010, y en febrero de 2011 es el 86% más alto en el caso del azúcar y el 51% más alto en el del aceite de soja. El precio del mercado mundial del maíz, el trigo y el arroz también ha ido en aumento: el precio mundial del maíz está el 2% por encima de su nivel máximo de 2008, en tanto que, en la actualidad (a febrero de 2011), el precio del trigo y el arroz aún está el 21% y el 42%, respectivamente, por debajo de sus niveles máximos de 2008. Según las proyecciones de todas las principales perspectivas agrícolas (OCDE-FAO, Departamento de Agricultura de los Estados Unidos [USDA] y el Banco Mundial), por lo menos hasta 2019, el precio internacional de los alimentos seguirá estando por encima del precio de la década anterior, por la influencia de la compleja relación de distintos factores5.

Gráfico 1: Aumento del precio de los productos básicos alimenticios desde 2004

Fuente: Banco Mundial.

3 El índice de precios de los alimentos del Banco Mundial abarca los siguientes productos: trigo, maíz, arroz, cebada, azúcar, aceite de coco, aceite de soja, aceite de cacahuete, aceite de palma, copra, soja, harina de soja, naranja, banana, carne vacuna y pollo. 4 El índice de precios agrícolas del Banco Mundial incluye el índice de precios de los alimentos, más los siguientes productos: cacao, café, té, algodón, yute, caucho, tabaco y madera. 5 OCDE-FAO (2010), Agricultural Outlook 2010-2019, París y Roma; USDA (2010), Agricultural Projections to 2019, ciudad de Washington; Banco Mundial (2010), Global Commodity Markets: Review and Price Forecasts, Grupo de Análisis de las Perspectivas de Desarrollo, ciudad de Washington.

100

150

200

250

300

350

ene-04 ene-05 ene-06 ene-07 ene-08 ene-09 ene-10 ene-11

Índi

ce d

e pr

ecio

s nom

inal

es (2

000 =

100

)

Agricultura

Alimentos

Cereales

Aceites comestibles

Bebidas

2

2. En los últimos años, el precio internacional de los alimentos no solo es más alto sino también más volátil. Si bien la volatilidad de los precios es una característica intrínseca de los mercados de productos básicos agrícolas, en los últimos seis años, se ha acentuado marcadamente. La variabilidad del precio internacional de los cereales (alrededor de su precio medio) se duplicó durante el período comprendido entre 2005 y 2010, en relación con el período que va desde 1990 hasta 2005; la variabilidad del precio del azúcar se triplicó, y la variabilidad del precio del arroz es cuatro veces más alta6, variabilidad que ahora es semejante a la registrada en la década de 19707. El cambio climático, las restricciones en materia de tierra y agua, los vínculos más estrechos con el precio más volátil del petróleo y los flujos considerablemente mayores de inversión en índices de productos básicos ejercen una presión al alza, y no a la baja, en la volatilidad de los precios. Estos factores probablemente persistan entre el corto y el mediano plazo, lo que indica que la volatilidad en el futuro puede ser más alta que la registrada en los años ochenta y noventa. 3. Las variaciones de los precios se tornan problemáticas cuando son grandes e imprevisibles. Cuando los precios siguen pautas estacionales y tendencias bien afianzadas, los productores, comerciantes y consumidores pueden adaptarse a ellos y, en muchos casos, beneficiarse de esa manera. Los precios agrícolas estables, previsibles y altos podrían incluso ser buenos, de corto a mediano plazo, para los productores netos pobres, ya que inducirían la entrada de recursos en empresas redituables más ligadas a la agricultura. Este flujo de recursos produciría más adelante la necesaria baja del precio de los alimentos al corregir la subinversión histórica. No obstante, los precios volátiles e impredecibles de los alimentos aumentan el riesgo económico para los productores y comerciantes, y plantean para los consumidores y Gobiernos riesgos fundamentales para la seguridad alimentaria, y, por lo tanto, pueden desalentar las inversiones necesarias en agricultura para el desarrollo8.

4. El aumento de la volatilidad del precio internacional de los alimentos, especialmente cuando es inducida por las políticas, reduce la importante función niveladora de los mercados mundiales en el precio local de los alimentos después de crisis internas. Un mercado mundial integrado por alrededor de 200 países proporciona el mecanismo para que los distintos países diversifiquen los riesgos, especialmente ante las crisis climáticas. Sin embargo, la volatilidad inducida por las políticas, como el aislamiento de precios, reduce la eficacia del mercado mundial para diversificar en estas crisis. Muchos países tal vez no se vean muy afectados por las variaciones del precio internacional a corto plazo, cuando el precio local de los alimentos depende de las condiciones locales de producción, las políticas comerciales, la infraestructura, la participación de las importaciones de alimentos en el consumo interno y la distancia de los principales centros de producción, entre otros factores. Empero, cuando se producen crisis locales de producción y a largo plazo, el mercado mundial brinda excelentes oportunidades de importar y exportar. Sin embargo, el precio internacional más volátil reduce la importante función que cumplen los mercados mundiales en la nivelación de los precios locales de los alimentos después de las crisis internas. Con todo, es importante señalar que la volatilidad del precio local en muchos países en desarrollo sigue siendo mayor que la volatilidad en los mercados mundiales, lo que señala que la integración más estrecha de los mercados internos con los mercados mundiales puede redundar en ingentes beneficios.

6 La volatilidad se mide por el coeficiente de variación, definido como la proporción de desviación estándar con respecto al precio promedio (medio). Se estima utilizando el precio internacional nominal mensual promedio denominado en dólares de los Estados Unidos por períodos quinquenales entre 1990 y 2010. El uso de las desviaciones estándar de la variación de los precios logarítmicos, otra medida de la volatilidad de los precios usada con frecuencia, confirma la mayor volatilidad de los precios después de 2005, aunque a un nivel algo menor. 7 Gilbert, C. y C. Moran (2010): Food Price Volatility. Phil. Trans. R. Soc. B 2010 365, 3023-3034. 8 Las medidas que deben adoptarse para abordar la seguridad alimentaria deben procurar el logro de un equilibrio entre la acción centrada en la agricultura y la centrada en los hogares. Si bien en este documento se discuten ambas clases de acciones, se hace hincapié en las opciones para abordar la seguridad alimentaria mediante la gestión de la volatilidad del precio de los alimentos, habida cuenta del reciente aumento de este.

3

II. FACTORES QUE INFLUYEN EN EL PRECIO DE LOS ALIMENTOS 5. Los factores que inciden en el precio de los alimentos se han vuelto más complejos y van más allá de los factores tradicionales. El nivel promedio del precio de los alimentos está dado por factores básicos como la demanda (expansión demográfica, aumento de los ingresos y cambio de la dieta) y la oferta (uso de los recursos y tecnología) a largo plazo, y los remanentes. Las variaciones a corto plazo de los precios se ven influidas por la variabilidad del clima, las políticas comerciales, la mayor volatilidad del precio del petróleo (incluso a través de la demanda de biocombustibles elaborados a partir de materias primas agrícolas9), la política macroeconómica y las inversiones financieras. Estos factores de corto plazo se están tornando más frecuentes y probablemente sigan acrecentando la volatilidad del precio de los alimentos a corto plazo, especialmente cuando existe un nivel bajo de existencias mundiales de alimentos. Determinar la ponderación relativa de los factores a corto plazo que inciden en el precio de los alimentos es complicado habida cuenta de sus interacciones no lineales. Aunque es probable que persistan estos factores de corto plazo, las medidas inmediatas para mitigar la volatilidad del precio de los alimentos a corto plazo deben centrarse fundamentalmente en los factores básicos que inciden en el precio de los alimentos, sobre todo en el fortalecimiento de la capacidad adaptación de la oferta y en la mejor vinculación entre las zonas con excedentes de alimentos y las zonas deficitarias de alimentos. 6. El aumento moderado pero constante del consumo mundial de cereales, la variabilidad de la oferta mundial de cereales debido a las crisis climáticas y las respuestas conexas de política comercial han contribuido a la incertidumbre en los mercados mundiales de cereales. El consumo mundial de cereales ha aumentado el 26% desde el período de 1998-99, impulsado por el crecimiento de la población de los países en desarrollo, el aumento del consumo de proteína animal en respuesta al aumento de los ingresos y la mayor demanda de biocombustibles10. En el mismo período, la producción de cereales aumentó el 20%, pero la variabilidad del clima provocó una significativa variabilidad de la producción a lo largo de los años (gráfico 2). Según las proyecciones de la FAO, el aumento anual de la demanda de cereales será del 1,4% entre 2000 y 2030, incluida la demanda de cereales usados para la producción de biocombustibles, en comparación con el 2,2% en el período anterior de 40 años11.

9 Si bien la demanda de materias primas para la elaboración de biocombustibles puede contribuir al alza del precio de los alimentos, la producción de biocombustibles también puede tener efectos positivos en el medio ambiente, en los ingresos de los agricultores y en la seguridad energética, especialmente cuando el costo de producción de las materias primas es bajo en relación con el costo de la gasolina, como suele suceder, por ejemplo, en el interior de la zona de producción de caña de azúcar en el centro-sur de Brasil. La producción de biocombustibles a partir de cultivos que no compiten directamente con el consumo de alimentos probablemente tenga menos impacto en el precio de los alimentos. Cada caso debe analizarse por separado en su ámbito geográfico y temporal específico. 10 En el período de 2007 a 2009, se atribuyó a los biocombustibles el 9% de la producción mundial de aceite vegetal y cereales secundarios. 11 FAO (2002), World Agriculture towards 2015/2030: Summary Report, Roma.

Gráfico 2: El aumento del consumo mundial de cereales, la variabilidad de la oferta y el uso de las existencias han contribuido a los aumentos consecutivos del precio de los cereales

1400

1500

1600

1700

1800

1900

2000

Mill

ones

de

TM

(C

onsu

mo/

pro

du

cció

n)

Porcentaje (relación existencias/uso)Producción

Consumo

4

Si bien dicha tasa de largo plazo de crecimiento de la demanda puede parecer moderada en un principio, aún requiere un aumento de la oferta que puede resultar más difícil de lograr que en el pasado. Esto plantea un desafío cada vez mayor para el aumento de la productividad agrícola en circunstancias de crecientes restricciones en materia de tierra y agua y una mayor incidencia de fenómenos meteorológicos extremos. En algunas regiones, la demanda está superando a la oferta, que se ha visto más reducida por las pérdidas posteriores a las cosechas12. A menos que aumente la productividad, estas regiones se tornarán cada vez más dependientes de la importación y vulnerables a las variaciones de los precios internacionales. El logro de un mayor aumento de la productividad agrícola exigirá que se dependa más del avance tecnológico, a través de inversiones en investigación y desarrollo y otros bienes públicos13. 7. Los remanentes sostenibles desde el punto de vista fiscal mantenidos por los principales productores de cereales no fueron tan grandes como para compensar las últimas perturbaciones de la producción, lo que contribuyó al aumento de los precios, pero también puso nuevamente de relieve la función del comercio como mecanismo vital de nivelación de precios. Históricamente, los déficits temporales de la oferta fueron compensados por los remanentes. Los elevados niveles de existencias registrados en el pasado en los principales países con superávit de producción redujeron la sensibilidad de los precios internacionales a las perturbaciones de la producción. Sin embargo, el mantenimiento de altos niveles de existencias capaces de compensar plenamente los déficits de producción se volvieron insostenibles desde el punto de vista fiscal. Desde la década de 1980, en Estados Unidos14 y la Unión Europea (UE), se introdujeron varias reformas de políticas encaminadas a reducir los niveles de existencias de cereales. La significativa disminución de las existencias mundiales en los primeros años de la década de 2000 también fue consecuencia del cambio de los mecanismos de protección de los ingresos de los productores de los países desarrollados. En los últimos tiempos, se compensó parte de los déficits de producción mediante el uso de las existencias mundiales, particularmente en Asia, y el total de existencias cayó por debajo del 20% del consumo en el período de 2006-07 (gráfico 2). La función que cumple el comercio en la nivelación del precio mundial de los alimentos es aún más importante cuando los niveles nacionales de existencias de cereales en general son bajos y más países necesitan ingresar al mercado como compradores netos. 8. La relación mundial existencias/uso de cereales suele citarse como una medida de la liquidez física de los mercados de cereales y también como un indicador de la probabilidad de aumento del precio de los cereales. Los hechos observados históricamente indican que el precio de los cereales aumenta cuando la relación mundial existencias/uso es baja15. Tanto la FAO como el USDA publican estimaciones de la relación existencias/uso. En ellas se refleja la diferencia entre, por un lado, la producción estimada y los remanentes y, por el otro, el consumo y el comercio estimados. Por lo tanto, la relación existencias/uso comprende (conceptualmente) todas las existencias comerciales, públicas y de los hogares, independientemente de que las existencias en cuestión estén efectivamente disponibles para la venta internacional. Se estima que China e India, países en que las existencias del sector público

12 Las pérdidas posteriores a las cosechas han reducido la producción de alimentos disponibles para el consumo en una proporción bastante constante de entre el 10% y el 15%. En consecuencia, tienen un efecto en el precio medio de los alimentos mayor que el de la volatilidad de los precios. La reducción de las pérdidas puede bajar el precio medio. Sin embargo, la falta de financiamiento para las tecnologías de reducción de las pérdidas después de las cosechas suele hacer que sea más eficaz en función de los costos incurrir en las pérdidas que reducirlas, especialmente cuando los agricultores tienen escaso acceso a los mercados. 13 El rendimiento de las inversiones en investigación y extensión agrícolas es elevado en todas las regiones (históricamente fue de un promedio del 43%). Alston, J., C. Chan-Kang, M. Marra, P. Pardey, y T. Wyatt. (2000), A Meta-Analysis of Rates of Return to Agricultural R&D: Ex Pede Herculem? Instituto Internacional de Investigaciones sobre Políticas Alimentarias, ciudad de Washington. 14 Mitchell, D. y J. Le Vallee (2005), International Food Price Variability: The Implication of Recent Policy Changes. Banco Mundial, ciudad de Washington. 15 Wright, B. (2009), International Grain Reserves and Other Instruments to Address Volatility in Grain Markets. Documento de trabajo sobre investigaciones relativas a políticas de desarrollo del Banco Mundial 5028, ciudad de Washington.

5

desempeñan un papel importante, tienen más de la mitad de las existencias mundiales de arroz y trigo16. Hay incertidumbre mundial en cuanto a los factores de activación de la liberación o constitución de estas existencias, su magnitud efectiva y su condición, y no está claro si las percepciones de estos factores se reflejan adecuadamente en los precios internacionales. Sin embargo, los mercados internacionales son evidentemente muy sensibles al cambio de percepciones sobre las existencias que probablemente estén disponibles para la venta. Cuando el USDA redujo sus estimaciones sobre la producción de maíz en los Estados Unidos en el otoño de 2010, el impacto alcista en el precio mundial del maíz fue pronunciado e inmediato. 9. Por ahora, la relación existencias/uso de los principales exportadores individuales, por lo general, es un indicador de la volatilidad del precio de los cereales mejor que la relación mundial existencias/uso. Por ejemplo, Estados Unidos, al que corresponde el 55% de las exportaciones mundiales de maíz, actualmente tiene una relación existencias/uso de maíz del 5% a nivel nacional, un nivel bajo sin precedentes17. Cabe comparar esta relación con la relación publicada —e históricamente amplia— existencias/uso de maíz del 20% a nivel mundial. En el caso del trigo, Francia, uno de los principales exportadores con destino al Norte de África, tiene una relación existencias/uso del 7%, que es muy baja en comparación con la relación existencias/uso del 26% a nivel mundial. Las alteraciones de la producción relacionadas con los fenómenos climáticos redujeron las existencias de cereales de los países desarrollados en una proporción estimada del 25% entre los períodos de 2009-10 y de 2010-11, en comparación con el aumento de las existencias de los países en desarrollo18. Lo fundamental es que el mejor entendimiento de qué existencias tendrán más influencia efectiva en los precios internacionales puede en sí mismo ayudar a aumentar la previsibilidad del precio de mercado (véase la sección VI). 10. La situación actual del mercado mundial de cereales es similar a la del período de 2007-08 en cuatro sentidos. Primero, el nivel de existencias era más bajo en ambos períodos, impulsado por un nivel más bajo de producción (véase el gráfico 2). Segundo, el aumento del precio del petróleo había tenido en ambos casos un impacto en los productos básicos. Los precios de la energía, sobre todo el del petróleo crudo (que experimentó un elevado aumento en 2008), están aumentando otra vez. El precio del petróleo crudo es la base de los costos de producción de los productos agrícolas que dependen de los fertilizantes y el petróleo, sobre todo en las economías desarrolladas y emergentes19, y de los costos del transporte en muchos países en desarrollo20. El precio de los insumos agrícolas basados en la energía, por lo general, mantiene una correlación positiva con el precio del petróleo. Por ejemplo, cuando el precio del petróleo crudo se duplicó entre enero de 2005 y julio de 2008, el precio mundial de mercado de la urea y el fosfato amónico dibásico aumentó 3 veces y 4,5 veces, respectivamente. La misma relación se mantuvo entre julio de 2008 y junio de 2010, cuando el precio del petróleo crudo bajó el 44%, y el de la urea y el fosfato amónico dibásico disminuyó alrededor del 65%. Si bien era mucho más bajo que en 2008, el precio de los principales fertilizantes (urea, fosfato amónico dibásico y fosfato mineral), en febrero de 2011, fue de cuanto menos el doble del registrado en enero de 2005, y ha aumentado a la par del creciente precio del petróleo crudo (gráfico 3)21. Los vínculos entre el mercado del

16 El USDA hizo grandes revisiones de sus estimaciones de las existencias de China en 2001, pero ello tuvo escaso impacto en el comportamiento del precio mundial en ese momento, posiblemente debido a que China, en el período de 2002-03, era un importante exportador de cereales (véase Wright, 2009, op. cit.). 17 USDA (2011), World Agricultural Supply and Demand Estimates, febrero, ciudad de Washington. 18 FAO (2010), Food Prospects and Crop Situation, diciembre de 2010, Roma. 19 En la agricultura de Estados Unidos, la proporción que corresponde a los insumos de uso intensivo de energía (fertilizantes, productos químicos y combustibles) en los costos totales de producción agrícola aumentó entre los períodos de 1996 a 2000 y 2006 a 2009, del 22% al 35% en el caso del maíz, y del 19% al 28% en el del trigo (www.ers.usda.gov). 20 En la mayoría de los países de África al sur del Sahara, un aumento del 1% del costo de los combustibles produce un aumento del 0,5% de los costos del transporte, lo que redunda en grandes aumentos del costo de los insumos agrícolas y en bajas del precio de los productos agrícolas. Véase Banco Mundial (2008), Transport Costs and Prices in Africa. Estudio de diagnóstico por países de la infraestructura en África 14, ciudad de Washington). 21 Baffes, J. (2010), “More on the Energy/Nonenergy Price Link”. Applied Economics Letters 17: págs. 1555-1558.

6

petróleo crudo y los mercados agrícolas se han fortalecido considerablemente desde 2005, y el traslado de la elasticidad de precios del petróleo crudo a los precios agrícolas ha aumentado de 0,22, en el período anterior a 2005, a 0,28 hasta 200922. Al parecer, los mercados del petróleo están más sólidamente integrados con los mercados tanto agrícolas como de los demás principales productos básicos. En el pasado, el precio del petróleo ha influido en el precio de los cereales a través de los costos de la producción y el transporte, y el surgimiento de la demanda de biocombustibles ha agregado una nueva vía importante de efectos.

Gráfico 3: El precio de los fertilizantes sube a la par del precio del petróleo crudo

Fuente: Banco Mundial. 11. Tercero, al igual que en 2008, hubo bastante volatilidad en el tipo de cambio nominal. El precio de los alimentos denominado en dólares de Estados Unidos aumentó más que el denominado en euros, puesto que el dólar de los Estados Unidos se depreció frente al euro. Como el comercio de muchos productos básicos agrícolas se denomina en dólares de los Estados Unidos, esto llevó a la percepción de un aumento general de la volatilidad de los precios. Expresado en otras monedas, el aumento percibido de precios fue menos extraordinario en los países cuyas monedas se apreciaron frente al dólar de los Estados Unidos.

12. Cuarto, la inversión financiera en los productos básicos agrícolas continúa siendo elevada. Tan solo al Chicago Board of Trade le correspondió un valor estimado de US$5 billones en operaciones de futuros de trigo, maíz y soja en 2010 (28% más que en el año anterior, aunque US$6 billones menos que en 2008). Evidentemente el valor de estas transacciones financieras supera con creces los respectivos cultivos de Estados Unidos (aunque el intercambio también se utiliza para proteger transacciones de cultivos que no son de Estados Unidos). Gran parte del aumento reciente de las transacciones financieras de productos básicos ha tenido lugar en los mercados de futuros, incluidos los del maíz y el trigo. Gran parte de ello se vio impulsado por la demanda de los fondos de inversión basados en índices y la constante renovación de posiciones de futuros en los mercados de productos básicos, sin que tuviera lugar la entrega física. La medida en que estas entradas significativas en los mercados de futuros afectan a los 22 Baffes, J. y T. Haniotis (2010), Placing the 2006/08 Commodity Price Boom into Perspective. Documento de trabajo sobre investigaciones relativas a políticas de desarrollo del Banco Mundial 5371, ciudad de Washington.

0

100

200

300

400

500

600

700

800

900

ene-04 ene-05 ene-06 ene-07 ene-08 ene-09 ene-10 ene-11

Índi

ce de

pre

cios n

omin

ales

(200

0=10

0)

Alimentos

Fertilizantes

Petróleo crudo

7

precios al contado, y su correspondiente volatilidad, ha sido objeto de muchas discusiones. Habida cuenta de la falta de consenso, en el G-20 se ha iniciado una discusión de alto nivel sobre el impacto de los instrumentos extrabursátiles derivados de productos básicos en la volatilidad del precio de los alimentos, incluso a través del informe encargado por la Organización Internacional de Comisiones de Valores y sobre la base de trabajo conexo del Consejo de Estabilidad Financiera. Como explicación de la volatilidad, puede o no haberse revelado que el aumento de las inversiones financieras en los mercados de productos básicos tenga efectos a corto plazo. Sin embargo, parece poco probable que pueda equipararse al cambio de los factores económicos fundamentales como factor de influencia en los mercados de los alimentos. 13. Con todo, la situación actual es distinta de la reinante en 2008 en varios aspectos cruciales. Primero, los últimos aumentos internacionales de los precios están más extendidos en los productos básicos agrícolas que en 2008. Desde junio de 2010, el aumento de los precios agrícolas ha sido de amplia base, incluido el aumento del azúcar, los aceites comestibles, las bebidas, los productos de origen animal y las materias primas, como el algodón. En cambio, el aumento de precios de 2008 se vio fundamentalmente impulsado por el precio de los principales cereales, a saber: arroz, trigo y maíz (véase el gráfico 1). Los aumentos amplios de los precios agrícolas, en lugar de tan solo el precio de los cereales, brindan a los agricultores menos incentivos para pasar a producir cereales y dejar de producir otros productos básicos agrícolas. 14. Segundo, el clima es evidentemente esta vez un factor más importante que en 2008, que contribuye a la disminución de la producción y las existencias. El riesgo covariante para la agricultura mundial se pone de relieve en las pérdidas simultáneas de producción ocurridas en Canadá, Rusia y Ucrania, y los 27 países miembros de la UE, y se había introducido en las expectativas con respecto a los precios mundiales en septiembre de 2010. Después se produjo una revisión a la baja de las proyecciones de Estados Unidos. Además, las crisis relacionadas con el clima ocurridas en Australia y Argentina por efecto del fenómeno La Niña están teniendo más impactos derivados de la reducción de los suministros previstos provenientes del hemisferio sur. Después de la disminución de la producción, se estima que las existencias de cereales de los exportadores tradicionales de países desarrollados han bajado casi el 25% en 201023. En términos más generales, el número de sequías, inundaciones y temperaturas extremas informado parece estar en aumento (gráfico 4). Tan solo en 2010,

23 FAO (2010), Food Prospects and Crop Situation, diciembre de 2010, Roma.

Gráfico 4: Aumento significativo de las sequías, inundaciones y temperaturas extremas informadas

Número de casos informados de sequías, inundaciones y temperaturas extremas

Nota: La proporción de eventos ocurridos de que se da cuenta anualmente ha aumentado significativamente en los últimos años, pero la tasa de crecimiento tal vez refleje una exageración del aumento efectivo, debido tanto a la mejor presentación de informes como al aumento de casos. Fuente: www.emdat.be.

0

50

100

150

200

250

1960 1970 1980 1990 2000 2010

8

un número sin precedentes de 19 naciones registró temperaturas nunca vistas. La ola de calor de Rusia fue tan solo uno de los muchos fenómenos meteorológicos extremos recientes, desde el clima seco de Brasil hasta las inundaciones de Australia, Pakistán y África occidental. La variabilidad climática, posiblemente como consecuencia del cambio climático, está teniendo un impacto significativo en el precio internacional de los alimentos. 15. Tercero, las respuestas de política comercial han agrandado más la amplitud del aumento del precio de los cereales en 2011, aunque no tanto como en 2008, cuando las políticas agravaron mucho más la escasez. Mientras que las políticas de comercio y subvenciones de los países miembros de la OCDE históricamente han distorsionado los mercados agrícolas mundiales, las respuestas normativas ante el aumento del precio mundial de los alimentos han agregado más distorsiones imprevisibles del comercio. Las prohibiciones de exportar y las reducciones tácticas de los derechos de importación24 fueron usadas por muchos países en 2008, y a ellas se atribuye un nivel estimado del 45% del aumento del precio mundial del arroz y el 29% del aumento de trigo25. Estos impactos se vieron agravados en 2008 por la agresiva constitución de existencias de cereales por parte de los Gobiernos para hacer frente al aumento de los elevados precios26. Si bien estas políticas podrían ser una respuesta pragmática frente al aumento del precio de los alimentos en muchos países de ingreso bajo, ambos instrumentos aíslan a las economías internas y desplazan el costo del ajuste al resto del mundo, y su impacto depende del tamaño de la economía. Si bien una sola reducción individual de aranceles de los alimentos puede servir para reducir el precio interno de los alimentos importados por ese país, si un gran número de países importadores aplicara la misma reducción arancelaria se ejercería una presión al alza en los precios mundiales y se neutralizaría la reducción arancelaria. Las políticas de aislación reducen la función que puede cumplir el comercio entre las naciones para traer estabilidad a los mercados mundiales de alimentos27. 16. Las políticas nacionales de comercio son fundamentales para proporcionar incentivos a los productores nacionales de alimentos y para atraer inversiones de todas las fuentes. Los exportadores e importadores han sido más prudentes con respecto a la aislación de las intervenciones de comercio en 2011, en comparación con 2008. Esto ayudó y, a su vez, recibió la ayuda de la mayor producción de los países en desarrollo, lo que hasta ahora ha evitado el aumento del precio en el mercado mundial poco activo28 del arroz y los mercados locales de alimentos básicos en gran parte de África, diferencia importante con respecto a 2008. Sin embargo, las exigencias y otras políticas no basadas en el precio, como las cuotas o las prohibiciones de exportar, siguen contribuyendo a la inestabilidad de los precios. Ejemplos de políticas útiles por estudiar podrían incluir la arancelización de los obstáculos cuantitativos o disposiciones para introducir flexibilidad en las exigencias cuantitativas relativas a los biocombustibles frente a las crisis del precio de los alimentos. 17. Las restricciones en materia de tierra y agua están comenzando a hacer mella. Si bien las restricciones en materia de tierra y agua no son los principales factores que impulsan el aumento de los precios en el mismo sentido que las crisis climáticas, son otro factor a largo plazo, como el cambio climático y el aumento constante del consumo, que, al parecer, está reduciendo la capacidad de adaptación de los sistemas alimentarios para hacer frente a las crisis de corto plazo. El cambio climático 24 Como parte de un programa de liberalización general en el marco de las negociaciones de la Ronda de Doha de la Organización Mundial de Comercio (OMC), debería aplicarse la reducción de los aranceles de importación, lo que contribuiría a limitar las externalidades negativas de las reducciones arancelarias temporales selectivas en el resto del mundo. 25 Martin, W. y K. Andersen (2010), “Export Restrictions and Price Insulations during Commodity Price Booms”, American Journal of Agricultural Economics (de próxima aparición). 26 Dawe, D. (compilador) (2010), The Rice Crisis: Markets, Policies and Food security. Roma: FAO. 27 Mientras que las prohibiciones de exportar impuestas por los países exportadores más grandes con un superávit rápidamente disponible tienen un impacto mayor, todas las prohibiciones de exportar tienen un impacto en el mercado, puesto que conducen a la percepción de la existencia de una escasez mayor que la real y podrían redundar en la adopción de medidas de egoísmo nacional. 28 Mercado poco activo es el que tiene un reducido número de vendedores y poco volumen de intercambio.

9

ejerce una presión adicional sobre los recursos de tierra y agua. La frontera terrestre se está cerrando en gran parte del mundo en desarrollo, excepto en partes de Europa oriental, América Latina y algunos países de África al sur del Sahara. A nivel mundial, el uso de la zona agrícola por persona para la producción de alimentos ha disminuido de 1,30 hectáreas a 0,72 hectáreas en el período de 1967 a 200729. La escasez de agua se está agravando en gran parte del mundo en desarrollo, lo que limita la futura expansión de la agricultura de regadío. Debido a las restricciones en materia de agua, países como Arabia Saudita tienen políticas expresas para reducir la proporción de producción interna de alimentos y depender más de las importaciones. Aproximadamente 1200 millones de personas viven en cuencas fluviales con escasez absoluta de agua30, y Oriente Medio y Norte de África y Asia encaran la mayor escasez de agua, aunque también hay focos de escasez aguda de agua en todas las demás regiones. Al persistir las presiones demográficas, son fundamentales el aumento de la productividad y la gestión sostenible de la tierra, y el aumento de la eficiencia del uso del agua, a fin de abordar los factores que impulsan la volatilidad del precio de los alimentos a lo largo del tiempo. 18. La producción de una mayor proporción de exportaciones mundiales está teniendo lugar en condiciones más variables de crecimiento. Una gran expansión de las exportaciones mundiales de cereales en los últimos 20 años se debe, en gran parte, a los rápidos aumentos de la producción para exportación en el Cono Sur de América latina y para uso interno en Asia. En los últimos tiempos, los mercados mundiales se han vuelto más dependientes de los suministros provenientes de la región del mar Negro (Kazajstán, Rusia y Ucrania)31. La proporción de exportaciones mundiales de trigo provenientes de la región del mar Negro y de América Latina se ha duplicado (pasó del 14% al 28%) entre los períodos de 1990 a 1995 y 2006 a 2010. En el caso del maíz, la proporción se ha triplicado con creces, y pasó del 9% al 29% en el mismo período32. Los rendimientos en estas regiones más nuevas de exportación son menos estables y las exportaciones y la oferta general son más variables que en las zonas granero tradicionales del mundo desarrollado, donde las mejores condiciones naturales, la aplicación de las tecnologías más modernas y las prácticas de gestión han llevado al aumento y la estabilización de los rendimientos (gráfico 5). Además, el aumento por los exportadores tradicionales del uso de cereales para fines internos está reduciendo su participación en las exportaciones mundiales. Por ejemplo, según el USDA, la proporción de la cosecha de maíz de los Estados Unidos utilizada para producir etanol aumentó del 31%, en 2008, a un nivel previsto del 40%, en 2011. Con el cambio de la distribución geográfica de la producción, fuera de los exportadores tradicionales, es probable que la oferta se torne más variable con el tiempo y que ello contribuya al posible aumento de la volatilidad de los precios internacionales.

29 Foresight Report (2011), “The Future of Food and Farming”. The Government Office for Science, Londres. 30 Banco Mundial (2007), Informe sobre el desarrollo mundial 2008: Agricultura para el desarrollo, ciudad de Washington. 31 Aunque Kazajstán está en Asia central, a los efectos de las exportaciones de cereales, suele decirse que pertenece a la región del mar Negro, debido a que hace uso de las instalaciones de puertos marítimos de Rusia y Ucrania para las exportaciones al exterior. 32 Datos provenientes de la base de datos Production, Supply and Disappearance, del USDA.

10

Gráfico 5: Las exportaciones de maíz y trigo originadas en la región del mar Negro y en América Latina son más variables que las originadas en los exportadores tradicionales

Fuente: USDA. 19. Lo fundamental es que, en el futuro previsible, es probable que persistan la incertidumbre y la volatilidad del precio de los productos básicos agrícolas, debido, en gran medida, a la persistencia de la incertidumbre por el lado de la oferta, frente al aumento de la demanda según las proyecciones. Las perspectivas formales corrientes a mediano plazo indican que los precios mundiales más altos que los vigentes antes de 2007 se perpetuarán y que, a la vez, continuará el aumento de la volatilidad de los precios, por impulso de los factores fundamentales (FAO y OCDE, con la colaboración del USDA y el Banco Mundial). Al parecer, es posible que los hechos imprevisibles ocurridos en Oriente Medio y Norte de África y en otras partes en los últimos tiempos puedan causar un mayor impacto en los niveles y la volatilidad del precio de los alimentos. A más largo plazo, es probable que el precio del petróleo y la productividad total de los factores influyan cada vez más en los factores fundamentales de la oferta y la demanda de alimentos y, por lo tanto, configuren el precio mundial de los alimentos. El precio del petróleo crudo ejercerá una presión al alza debido al aumento del costo de los insumos agrícolas, la producción y el transporte basados en la energía y a la mayor demanda de materias primas agrícolas para la producción de biocombustibles cuando el precio del petróleo aumente a niveles que eleven la demanda a un nivel mayor que el exigido. Si bien los biocombustibles constituyen una fuente de energía renovable y brindan la posibilidad de nuevos mercados más grandes para los productores agrícolas, los programas actuales relativos a los biocombustibles tienen un historial mixto de viabilidad financiera sin subvenciones. Un caso reciente que fue viable en gran escala fue el uso de la caña de azúcar para la fabricación de etanol en Brasil a mediados de la década de 2000. Las estrategias nacionales relativas a los biocombustibles deben basarse en una evaluación cabal de estas oportunidades y costos. Los elevados costos de los insumos son un incentivo mayor para aplicar mejores prácticas de gestión agrícola e inducen, al mismo tiempo, al desarrollo de tecnologías más eficaces en función de los costos. El aumento de la productividad total de los factores en la agricultura ejercerá una presión a la baja en el precio mundial de los alimentos, pero requerirá de buenas políticas económicas, el libre comercio —tanto de las importaciones como las exportaciones— y una mayor inversión en investigación y extensión agrícolas.

0

100

200

300

400

500

600

700

800

900

1000

1990-91 1995-96 2000-01 2005-06 2010-11

Índi

ce d

e vo

lum

en d

e ex

port

ació

n (1

990/

91=1

00)

Maiz

Región del mar Negro

América Latina

Exportadores de la OCDE

0

50

100

150

200

250

300

350

400

450

500

1990-91 1995-96 2000-01 2005-06 2010-11

Índi

ce d

e vo

lum

en d

e ex

port

ació

n (1

990/

91=1

00)

Trigo

Región del mar Negro

América Latina

Exportadores de la OCDE

11

III. IMPACTO EN LA SEGURIDAD ALIMENTARIA33 A. Diversos caminos para lograr un impacto en la seguridad alimentaria 20. El aumento del precio de los alimentos y su volatilidad menoscaban la seguridad alimentaria al disminuir la capacidad de las personas para acceder a los alimentos cuando los necesitan. El aumento repentino y cuantioso del precio de los alimentos hace que a los hogares les resulte difícil ajustarse; erosiona el poder adquisitivo, la ingesta de calorías y la nutrición, y empuja a más personas a la pobreza y el hambre, lo que torna aún más difícil lograr el primer objetivo de desarrollo del milenio. El aumento de los precios beneficia más a los agricultores si pueden tener relativa certeza al respecto y los conocen a tiempo para modificar sus estrategias de producción, si tienen acceso a los insumos a un costo lo suficientemente bajo como para ampliar la rentabilidad de la producción, y si tienen los recursos y los conocimientos necesarios para ampliar la producción más allá de sus propias necesidades de subsistencia. Esto no le sucedió a muchos de los pequeños agricultores del mundo en 200834. El aumento del precio de los alimentos tuvo ganadores y perdedores entre los pobres35 y, como la mayoría de los pobres son compradores netos de alimentos, ha habido más perdedores que ganadores, según surge de las últimas estimaciones del impacto del aumento del precio de los alimentos en la pobreza. El ajuste de la demanda al aumento del precio de los alimentos impone una carga más pesada a los pobres, especialmente a las mujeres; los pobres gastan más de la mitad de sus ingresos en la adquisición de alimentos y son los que más probablemente deban reducir el consumo ante el aumento de los precios. 21. El actual aumento del precio de los alimentos ha redundado en un incremento neto estimado de 44 millones de personas en situación de pobreza, 68 millones de compradores netos de alimentos cayeron por debajo de la línea de pobreza extrema y 24 millones de vendedores netos pudieron salir de la pobreza36. Esto por encima de los 1200 millones de personas que ya viven por debajo de la línea de pobreza extrema y subsisten con menos de US$1,25 al día, que gastan una gran proporción de sus magros ingresos en la adquisición de alimentos y tienen pocas estrategias de supervivencia. Los impactos varían según el país de que se trate. Por ejemplo, en Viet Nam se prevé una reducción neta de la pobreza si el precio de los alimentos aumenta debido a la gran proporción de pobres del sector rural que son vendedores netos de alimentos. Sin embargo, en la mayoría de los países, especialmente los que tienen una gran población urbana, los pobres son compradores netos de alimentos y se ven perjudicados por el aumento de los precios. El impacto del aumento de los precios mundiales también varía según la medida de traslado de estos precios a los precios locales. En Etiopía, alrededor del 75% del consumo de alimentos consiste en alimentos básicos locales que no suelen ser objeto de intercambio internacional (como el sorgo y el teff), lo que atenúa los impactos del aumento del precio de los cereales importados. Sin embargo, algunos alimentos básicos locales, como la quinua en Bolivia, que no se comercializaban mucho a nivel internacional, en los últimos tiempos se comercializaron en mayor medida debido a la nueva demanda de Estados Unidos y Europa, lo que ha elevado considerablemente el precio local. Países como Bangladesh, Camboya y Zambia, donde entre el 40% y el 64% del gasto en alimentos corresponde al arroz, el trigo, el maíz y los frijoles37, están más expuestos al aumento del precio

33 La FAO define a la seguridad alimentaria como la situación existente cuando todas las personas tienen en todo momento el acceso físico, social y económico a alimentos suficientes, inocuos y nutritivos que satisfacen sus necesidades y preferencias alimentarias para llevar una vida activa y sana.(FAO [2001], El estado de la inseguridad alimentaria en el mundo, Roma). 34 Ivanic, M. y W. Martin (2008), “Implications of Higher Global Food Prices for Poverty in Low-Income Countries”. Agricultural Economics (39), págs. 405-416. 35 Wodon, Q., C. Tsimpo, P. Backiny-Yetna, G. Joseph, F. Adoho y H. Coulumbe (2008), Potential Impact of Higher Food Prices on Poverty. Documento de trabajo sobre investigaciones relativas a políticas de desarrollo del Banco Mundial 4745, ciudad de Washington. 36 Banco Mundial (2011), Food Price Watch, febrero de 2011, ciudad de Washington. 37 Banco Mundial (2007), Informe sobre el desarrollo mundial 2008: Agricultura para el desarrollo, ciudad de Washington.

12