Análisis de la cadena de valor de la papa en Chile (Resumen)

Upload

jose-luis-ruiz-mCategory

view

221download

0description

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Universidad de los

Llanos

SEMINARIO INTERNACIONAL DE INNOVACIÓN

AGROPECUARIA: MEDICIÓN Y POLÍTICA

Bogotá, D.C. COLOMBIA Marzo 15 y 16 de 2012

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Universidad de los

Llanos

RESULTADOS DE INVESTIGACIÓN: Cadena de la Papa

Los modelos de organización empresarial en agroindustria como determinantes de la innovación sectorial: un estudio comparado por departamentos

en Colombia

Bladimir Guaitero

Eduardo Noreña

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

• Es un proyecto de investigación que usa encuestas para

medir y caracterizar la innovación; no es una encuesta

oficial de innovación aunque busca tributar a ella y a

las medidas de política derivadas.

• Experimento de medición con algunas hipótesis de

orientación.

• Es desarrollado por una Red de universidades - RED

RAET: para trabajar en problemas agroindustriales.

24 meses

Especificidad del

proyecto

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

La hipótesis del

proyecto

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

OBJETIVO del

proyecto

Profundizar en la estructura y naturaleza de los modelos de organización empresarial y arreglos contractuales en la agroindustria colombiana para tratar de probar, que dichos modelos se constituyen en una condición potente para provocar innovación.

Aportar al reconocimiento y comprensión de los factores de mayor

influencia en la innovación de las empresas del sector.

Conocer y caracterizar las innovaciones realizadas en las cadenas.

Identificar y robustecer masas críticas territoriales de investigación que actuando en red aborden problemas sectoriales de su propio contexto.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

PREGUNTAS guía

¿Cómo medir el efecto de los arreglos empresariales sobre la

innovación?

¿Qué tipo de innovaciones caracterizan al sector agroindustrial

colombiano?

¿Cuáles son las pautas organizativas más favorables para la

innovación y el crecimiento del sector?

¿Cómo insertar las pequeñas unidades productivas en modelos

empresariales innovadores?

¿Qué se requiere de las instituciones y de los territorios para

incentivar estas innovaciones organizacionales?

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

• Actividad de naturaleza biológica: seres vivos, con capacidades

individuales, dependientes del ambiente.

• Compite y genera conflicto de sostenibilidad con los recursos

naturales y la biodiversidad que caracterizan al territorio

colombiano.

• En Colombia, su ámbito es el TRÓPICO: Extrema

incertidumbre climática.

• En el mercado: es un eslabón de cadenas, un insumo de

industrias mayores. Imposible verlo individualmente y desde la

oferta solamente.

Especificidad del

sector AGRO

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Estructura de la presentación

1. Características generales de la cadena.

2. Algunos aspectos metodológicos.

3. Características estructurales de las empresas: a partir de

resultados de la encuesta.

4. Matriz de innovaciones: ¿Qué tipo de innovaciones realizan los

productores de papa?.

5. El Índice de Innovación y algunas variables de interés.

6. El modelo econométrico: Los factores que más influyen en la

innovación.

7. Conclusiones.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

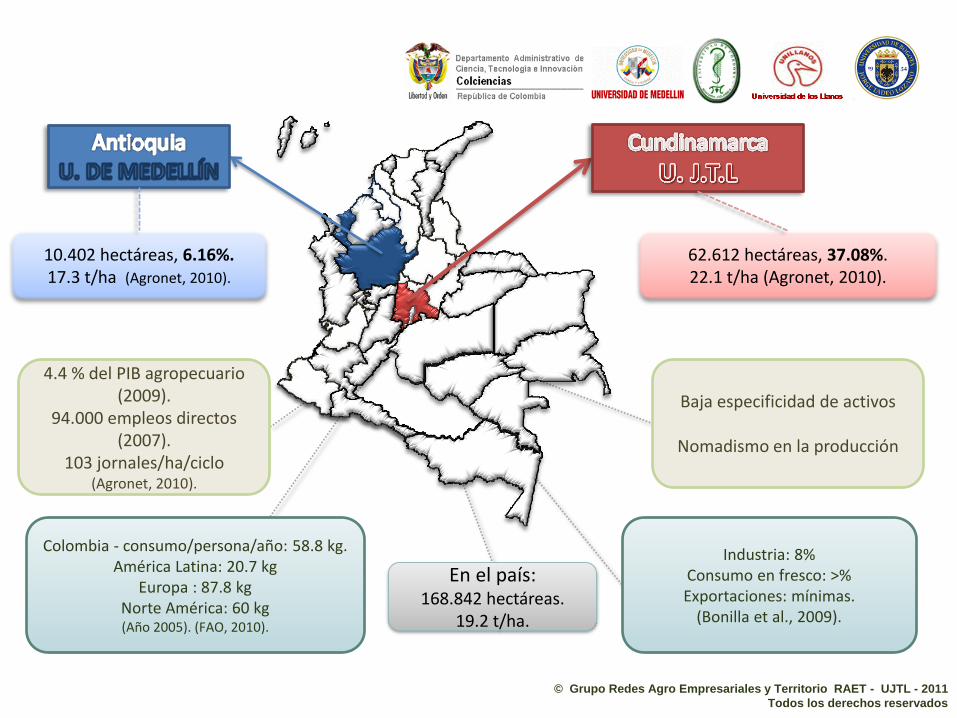

10.402 hectáreas, 6.16%. 17.3 t/ha (Agronet, 2010).

62.612 hectáreas, 37.08%. 22.1 t/ha (Agronet, 2010).

En el país: 168.842 hectáreas.

19.2 t/ha.

Baja especificidad de activos

Nomadismo en la producción

Colombia - consumo/persona/año: 58.8 kg. América Latina: 20.7 kg

Europa : 87.8 kg Norte América: 60 kg (Año 2005). (FAO, 2010).

Industria: 8% Consumo en fresco: >% Exportaciones: mínimas.

(Bonilla et al., 2009).

4.4 % del PIB agropecuario (2009).

94.000 empleos directos (2007).

103 jornales/ha/ciclo (Agronet, 2010).

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

o La papa es una especie andina, social y económicamente importante.

o Generalmente, es parte integral del sistema de producción hortícola y ganadero de los territorios de clima frío del país.

o Algunas características del sistema de producción de papa (ciclo corto, perecibilidad baja y ausencia de activos específicos) no regulan la entrada de nuevas personas al negocio permitiendo informalidad en las transacciones, propias del mercado clásico: muchos vendedores y pocos compradores, excepto por contratos con industria.

o Los ajustes vía precio y la enorme incertidumbre implícita, son las sanciones más fuertes al mercado; la aplicación de regulaciones en orden a calidad y sostenibilidad ajustarán en gran manera este mercado.

o La situación de nomadismo en relación con la innovación se convierte en una temática de investigación a futuro.

Características del

sistema de producción

10

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

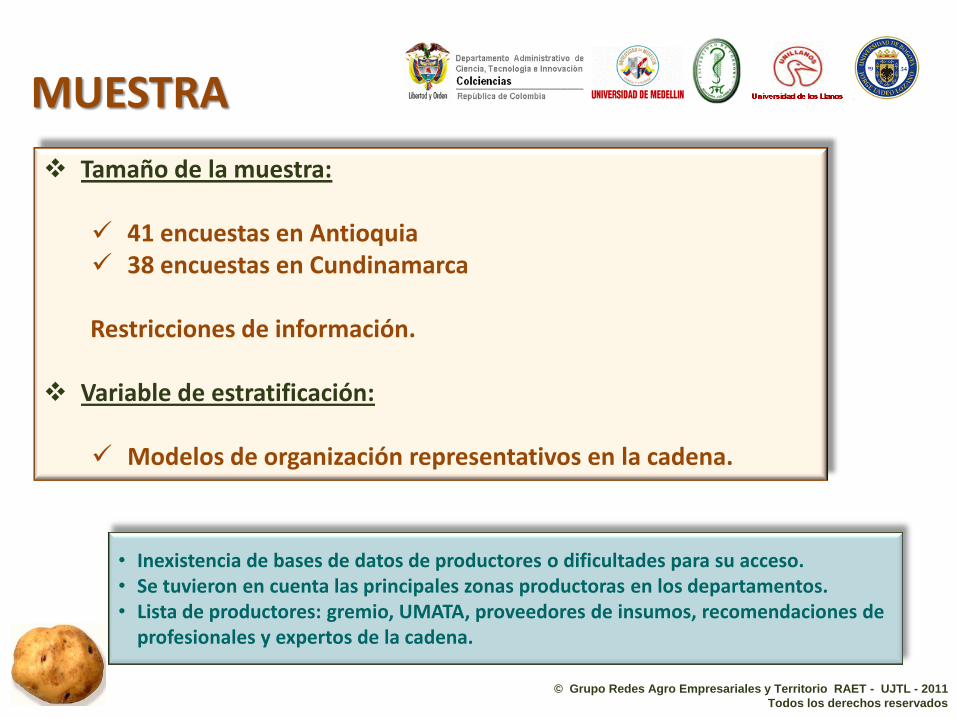

MUESTRA

Tamaño de la muestra:

41 encuestas en Antioquia 38 encuestas en Cundinamarca Restricciones de información.

Variable de estratificación:

Modelos de organización representativos en la cadena.

• Inexistencia de bases de datos de productores o dificultades para su acceso. • Se tuvieron en cuenta las principales zonas productoras en los departamentos. • Lista de productores: gremio, UMATA, proveedores de insumos, recomendaciones de

profesionales y expertos de la cadena.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

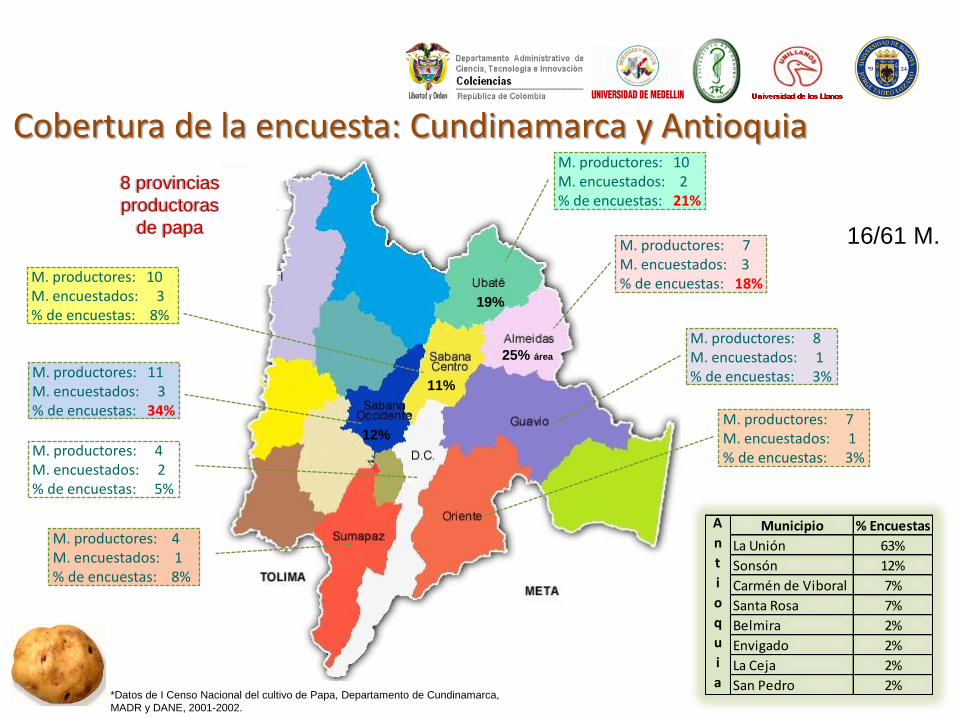

Cobertura de la encuesta: Cundinamarca y Antioquia

*Datos de I Censo Nacional del cultivo de Papa, Departamento de Cundinamarca,

MADR y DANE, 2001-2002.

8 provincias

productoras

de papa

M. productores: 10 M. encuestados: 2 % de encuestas: 21%

M. productores: 7 M. encuestados: 3 % de encuestas: 18%

M. productores: 8 M. encuestados: 1 % de encuestas: 3%

M. productores: 7 M. encuestados: 1 % de encuestas: 3%

M. productores: 10 M. encuestados: 3 % de encuestas: 8%

M. productores: 11 M. encuestados: 3 % de encuestas: 34%

M. productores: 4 M. encuestados: 2 % de encuestas: 5%

M. productores: 4 M. encuestados: 1 % de encuestas: 8%

25% área

19%

12%

11%

Municipio % Encuestas

La Unión 63%

Sonsón 12%

Carmén de Viboral 7%

Santa Rosa 7%

Belmira 2%

Envigado 2%

La Ceja 2%

San Pedro 2%

A

n

t

i

o

q

u

i

a

16/61 M.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Características estructurales de las empresas

Resultados a partir de la encuesta

El componente descriptivo a partir de información tomada por las

encuestas que sirve de:

• Introducción al conocimiento de los rasgos de las empresas y de

las innovaciones.

• Ofrece pistas para la siguiente fase de análisis que es la de los

factores más influyentes en la innovación.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Registro de cámara de comercio

% de productores

Informalidad

Baja especificidad

Incertidumbre

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

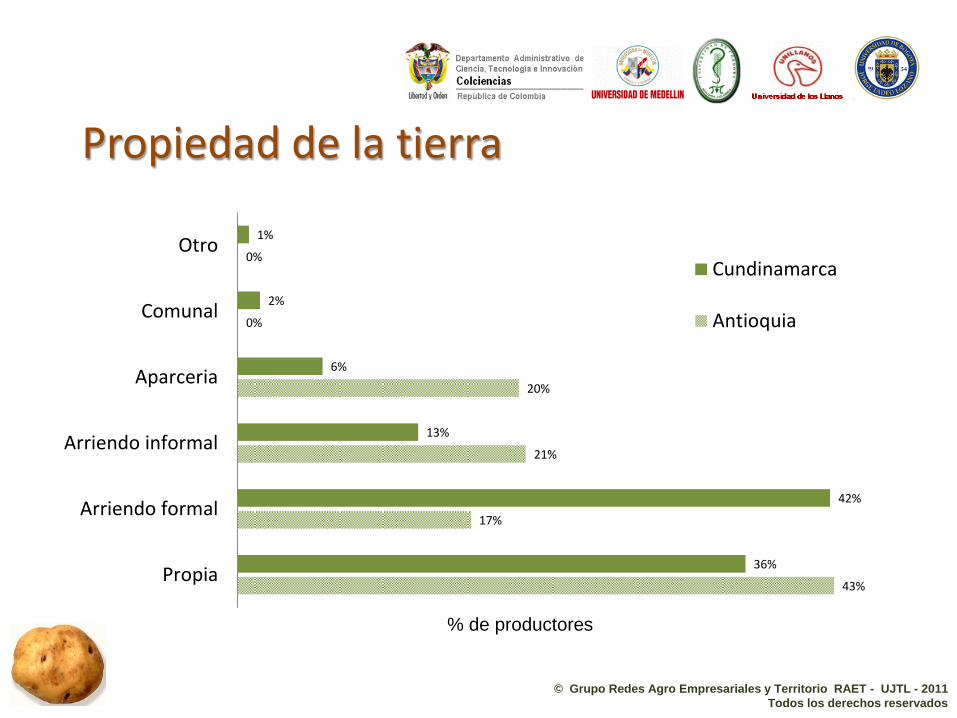

43%

17%

21%

20%

0%

0%

36%

42%

13%

6%

2%

1%

Propia

Arriendo formal

Arriendo informal

Aparceria

Comunal

Otro

Propiedad de la tierra

Cundinamarca

Antioquia

% de productores

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

7%

37%

24% 27%

5% 8%

42%

21% 24%

5%

< 30 31-40 41-50 51-60 61 >

Edad del líder empresarial

Antioquia Cundinamarca

7% 7%

15%

17%

12%

10% 10%

12%

7%

2%

5%

13%

18%

32%

11%

3%

5% 5% 5%

3%

1-5 6-10 11-15 16-20 21-25 26-30 31-35 36-40 41-45 46 - 50 >

Años de experiencia del encuestado

Antioquia Cundinamarca

% de productores

% de productores

Edad y Experiencia del líder -

La distribución de productores en edad y

experiencia es muy similar en las regiones

estudiadas.

Los productores de

Antioquia tienden a ser de

mayor edad y experiencia.

Actividad tradicional

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

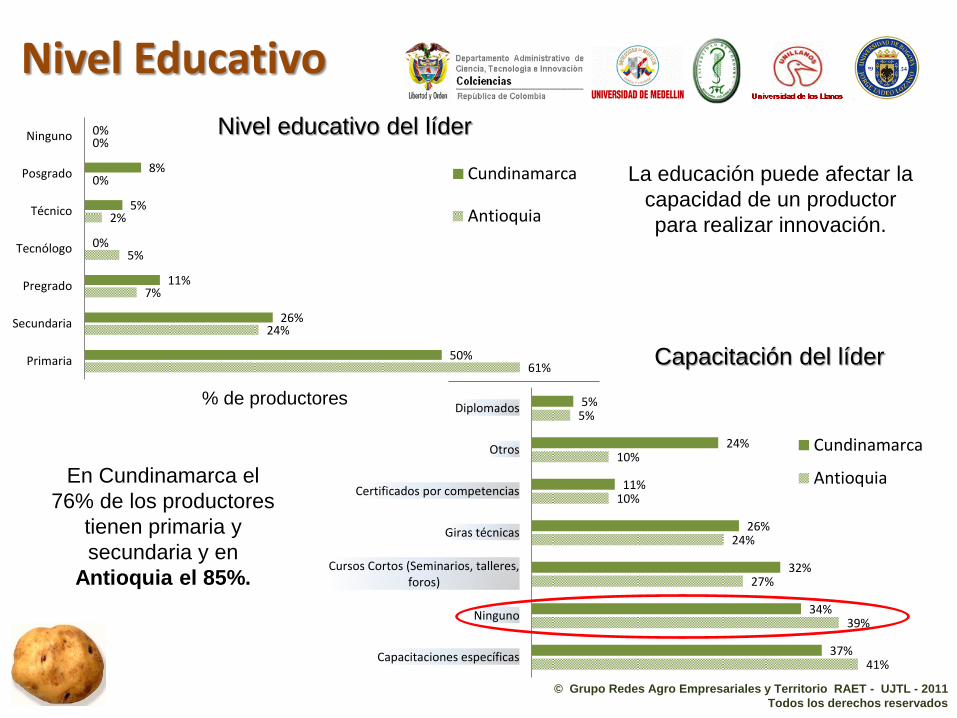

61%

24%

7%

5%

2%

0%

0%

50%

26%

11%

0%

5%

8%

0%

Primaria

Secundaria

Pregrado

Tecnólogo

Técnico

Posgrado

Ninguno Nivel educativo del líder

Cundinamarca

Antioquia

41%

39%

27%

24%

10%

10%

5%

37%

34%

32%

26%

11%

24%

5%

Capacitaciones específicas

Ninguno

Cursos Cortos (Seminarios, talleres,foros)

Giras técnicas

Certificados por competencias

Otros

Diplomados

Cundinamarca

Antioquia

Capacitación del líder

% de productores

Nivel Educativo

La educación puede afectar la

capacidad de un productor

para realizar innovación.

En Cundinamarca el

76% de los productores

tienen primaria y

secundaria y en

Antioquia el 85%.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

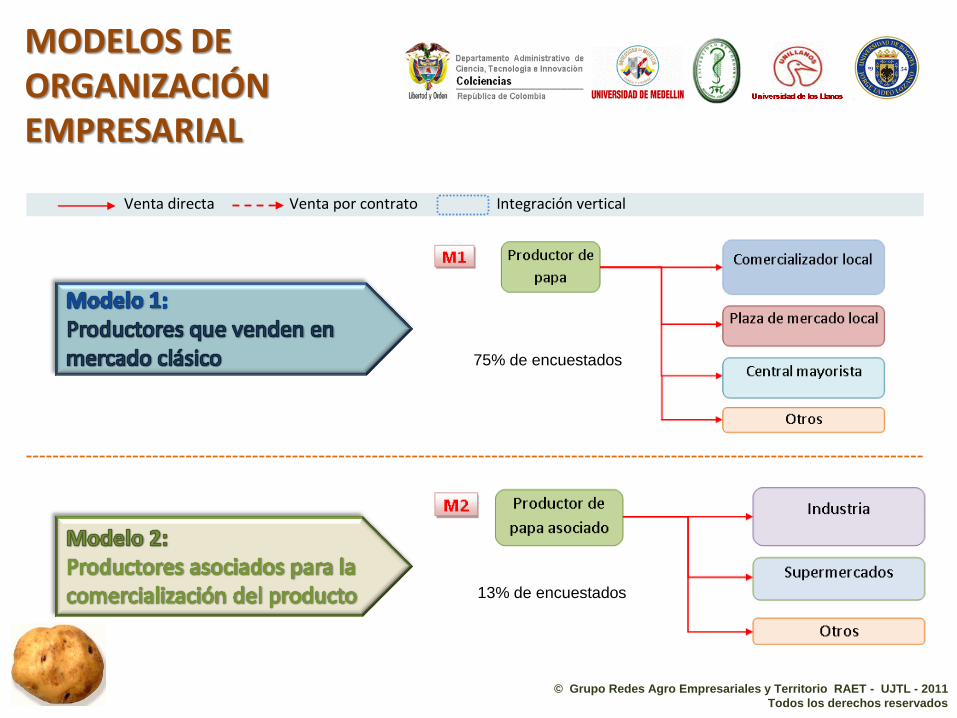

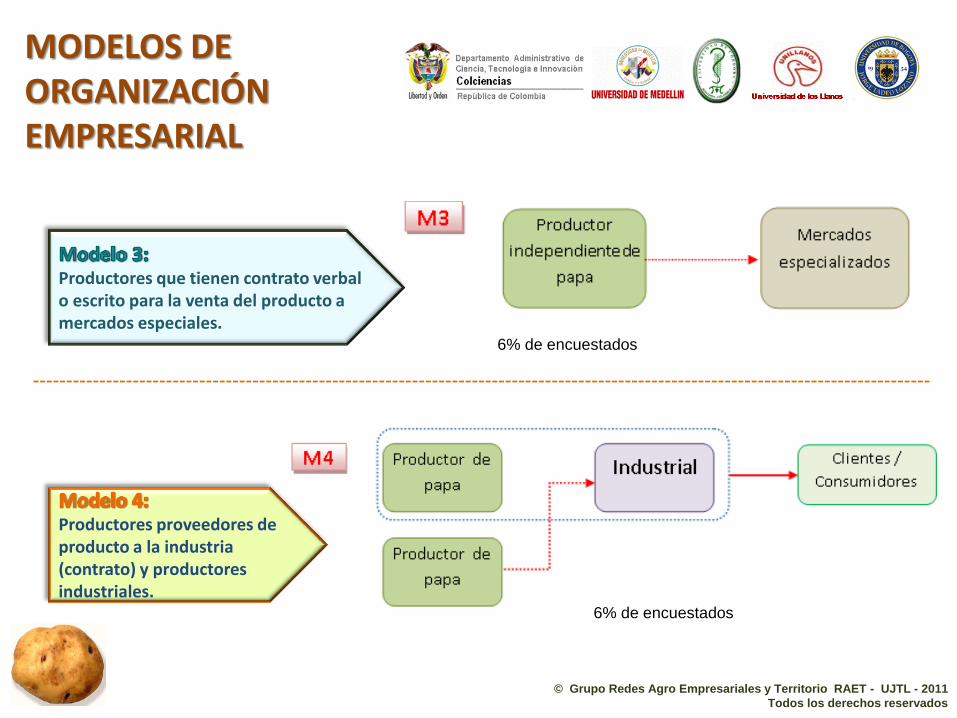

MODELOS DE ORGANIZACIÓN EMPRESARIAL

Venta directa Venta por contrato Integración vertical

75% de encuestados

13% de encuestados

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Productores que tienen contrato verbal o escrito para la venta del producto a mercados especiales.

Productores proveedores de producto a la industria (contrato) y productores industriales.

MODELOS DE ORGANIZACIÓN EMPRESARIAL

6% de encuestados

6% de encuestados

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

La Matriz de Innovación: actividades y resultados

20

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

La matriz de innovación

El detalle

Manual Oslo

Producto

Proceso

Organización

Mercadotecnia

Paradigmas RAET

Calidad

Nuevas Eficiencias

Información

Transacciones

Sostenibilidad

Campos Temas Tipos

14 36

Intermedias

Menores

Mayores INNOVACIÓN

Productores

Es una caracterización de cada

innovación, desde las categorías del MO

hasta su frecuencia

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Tipos de Innovación

Innovaciones Menores

Innovaciones Intermedias

Innovaciones Mayores

• Grado tecnológico bajo o básico en un campo de innovación determinado. • Representan cambios mínimos que se hacen para sostenerse y permanecer en el mercado.

• Grado tecnológico intermedio en un campo de innovación determinado. • Representan cambios incrementales. • Corresponden a avances en lineamientos de innovación pre-establecidos en la empresa. • No generan ruptura con respecto a las actividades previamente realizadas en la empresa.

• Cuentan con un grado tecnológico avanzado • Este tipo de innovaciones generan una marcada ruptura con respecto a las actividades de innovación realizadas en la empresa, o actividades que no se han realizado previamente.

- Caracterizar

- Valorar

- Tipificación con base en la tecnología incorporada.

-Índice por productor

- Expertos

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

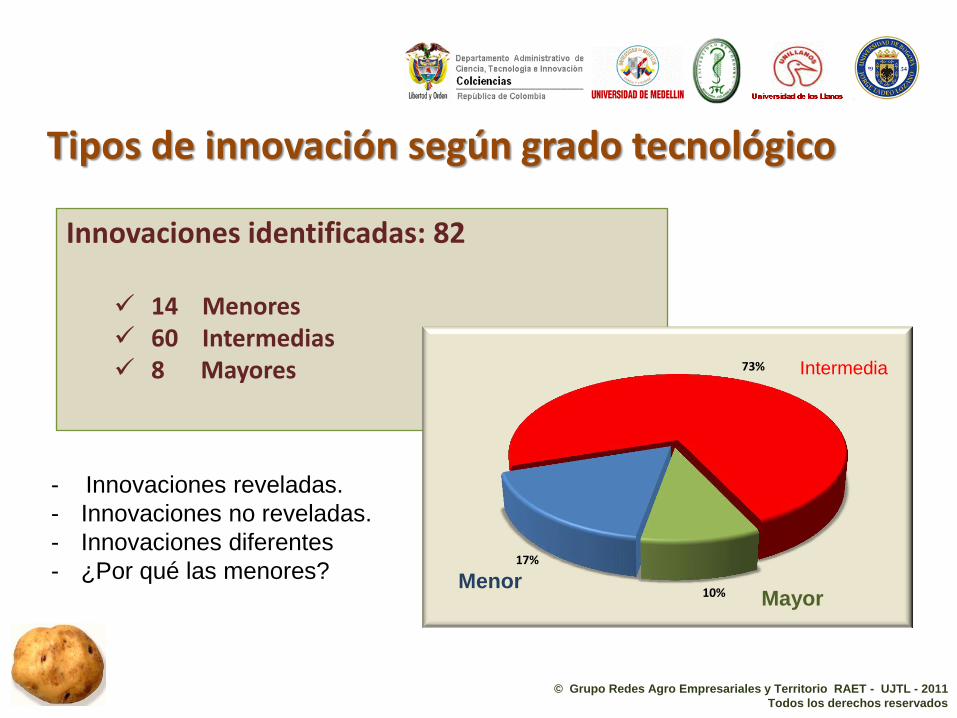

Innovaciones identificadas: 82

14 Menores 60 Intermedias 8 Mayores

Tipos de innovación según grado tecnológico

17%

73%

10%

Intermedia

Mayor Menor

- Innovaciones reveladas.

- Innovaciones no reveladas.

- Innovaciones diferentes

- ¿Por qué las menores?

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

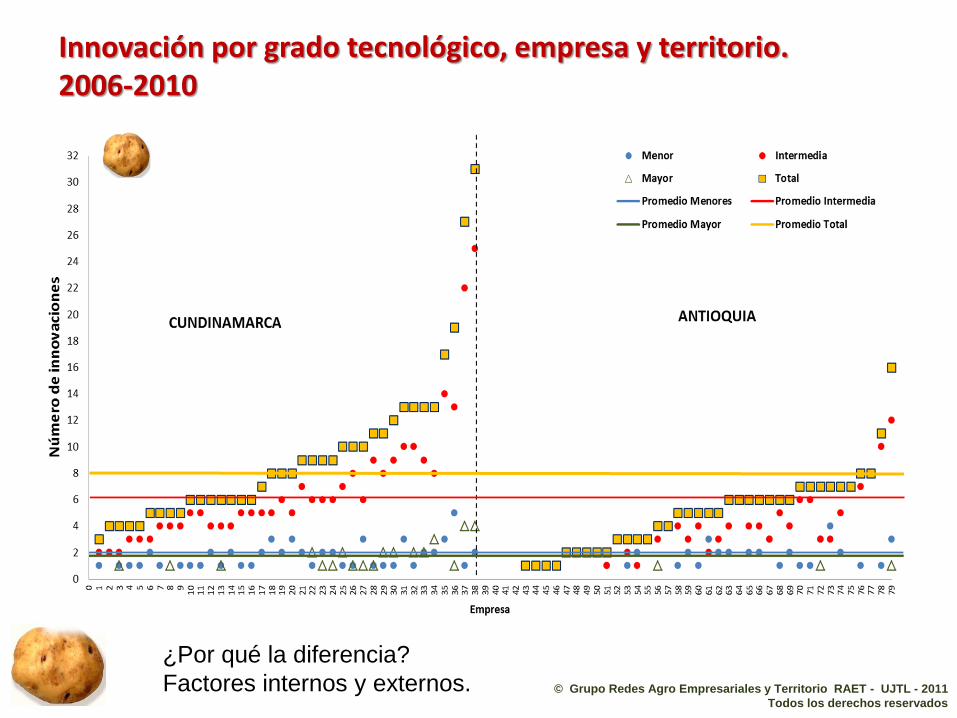

Innovación por grado tecnológico, empresa y territorio. 2006-2010

¿Por qué la diferencia?

Factores internos y externos.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

75%

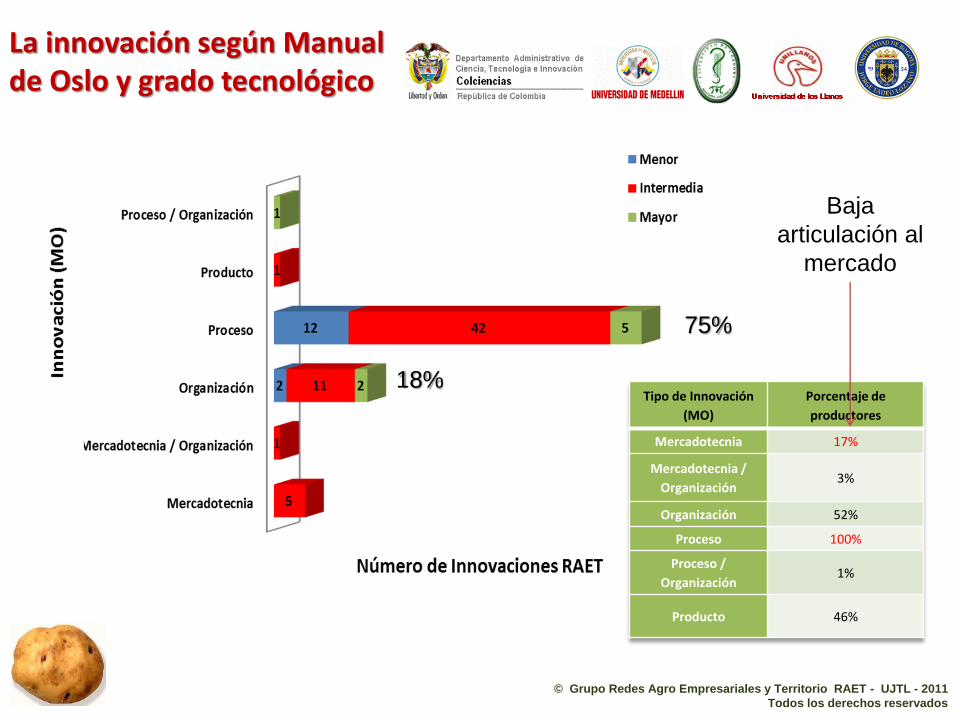

La innovación según Manual de Oslo y grado tecnológico

Tipo de Innovación

(MO)

Porcentaje de

productores

Mercadotecnia 17%

Mercadotecnia /

Organización 3%

Organización 52%

Proceso 100%

Proceso /

Organización 1%

Producto 46%

18%

Baja

articulación al

mercado

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

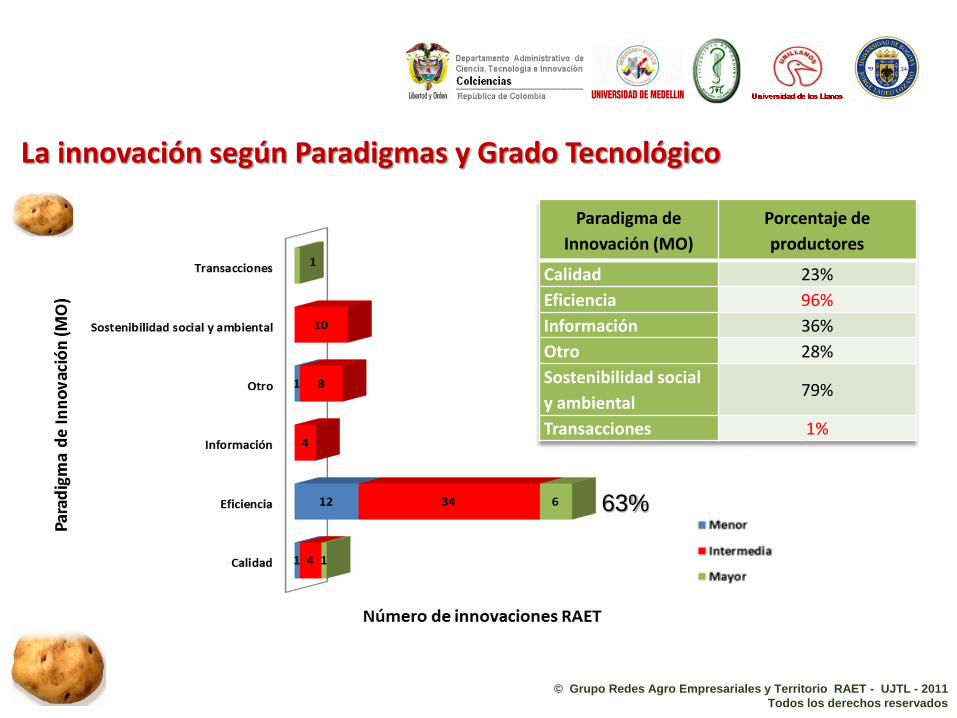

63%

La innovación según Paradigmas y Grado Tecnológico

Paradigma de

Innovación (MO)

Porcentaje de

productores

Calidad 23%

Eficiencia 96%

Información 36%

Otro 28%

Sostenibilidad social

y ambiental 79%

Transacciones 1%

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

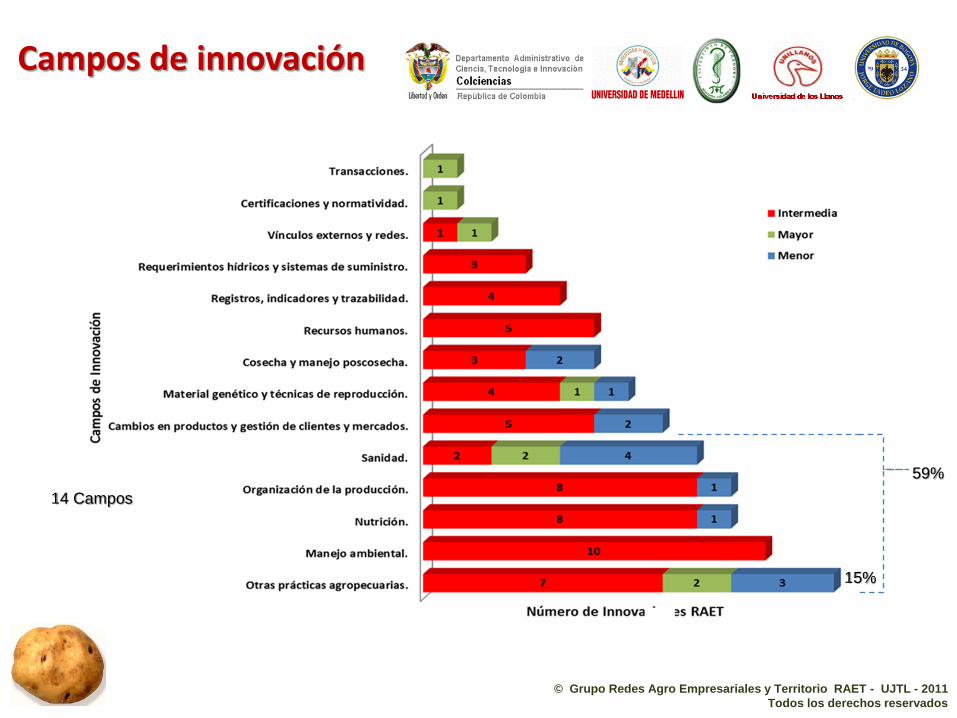

15%

59%

14 Campos

Campos de innovación

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

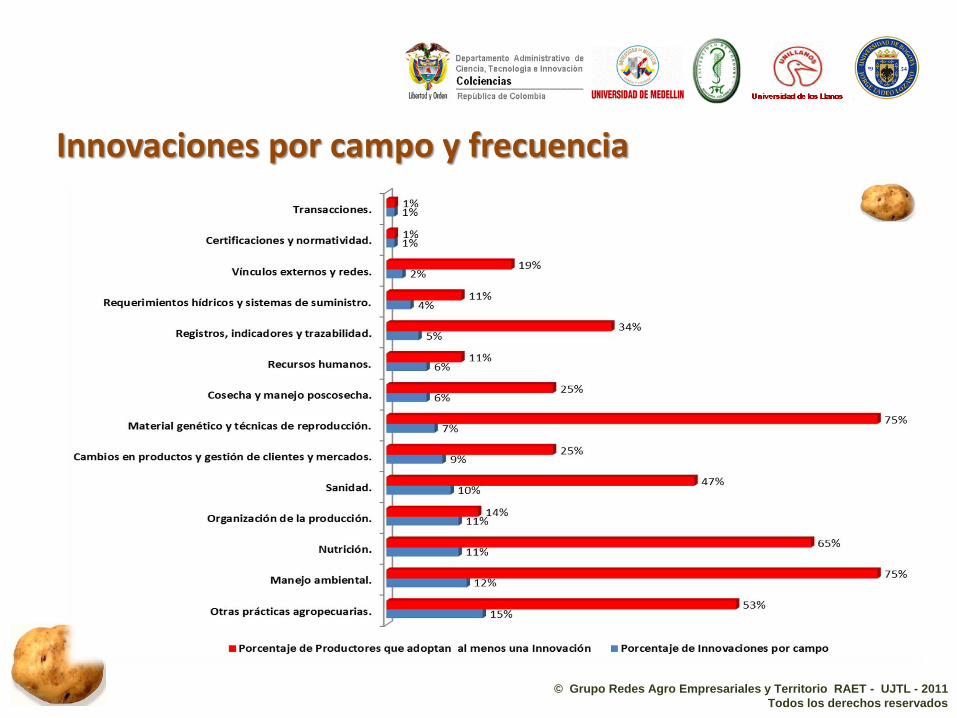

Innovaciones por campo y frecuencia

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

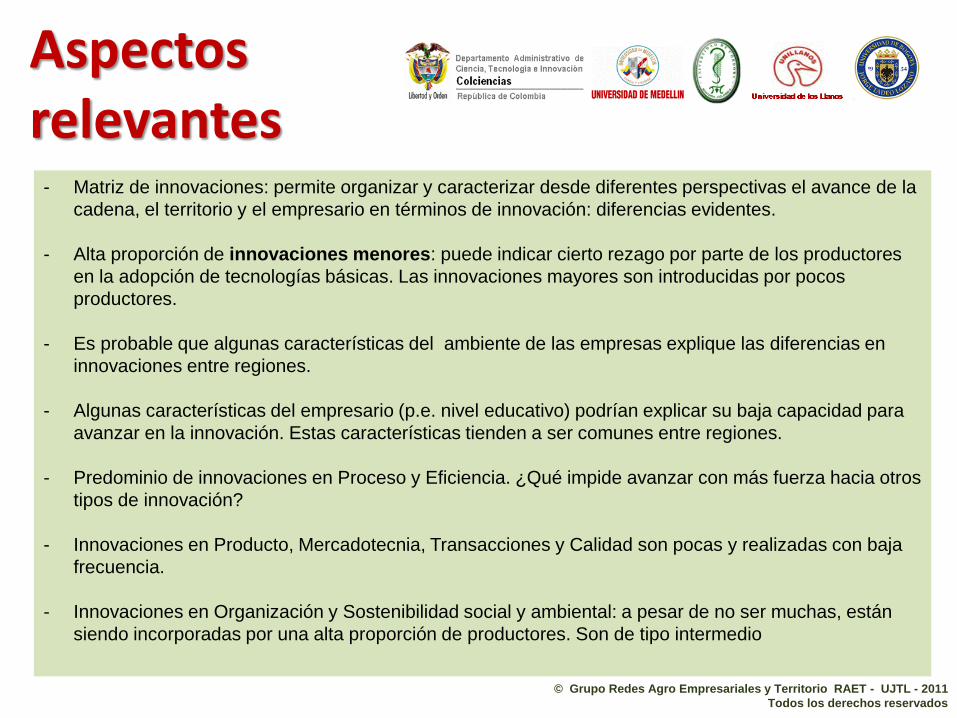

Aspectos relevantes

- Matriz de innovaciones: permite organizar y caracterizar desde diferentes perspectivas el avance de la

cadena, el territorio y el empresario en términos de innovación: diferencias evidentes.

- Alta proporción de innovaciones menores: puede indicar cierto rezago por parte de los productores

en la adopción de tecnologías básicas. Las innovaciones mayores son introducidas por pocos

productores.

- Es probable que algunas características del ambiente de las empresas explique las diferencias en

innovaciones entre regiones.

- Algunas características del empresario (p.e. nivel educativo) podrían explicar su baja capacidad para

avanzar en la innovación. Estas características tienden a ser comunes entre regiones.

- Predominio de innovaciones en Proceso y Eficiencia. ¿Qué impide avanzar con más fuerza hacia otros

tipos de innovación?

- Innovaciones en Producto, Mercadotecnia, Transacciones y Calidad son pocas y realizadas con baja

frecuencia.

- Innovaciones en Organización y Sostenibilidad social y ambiental: a pesar de no ser muchas, están

siendo incorporadas por una alta proporción de productores. Son de tipo intermedio

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

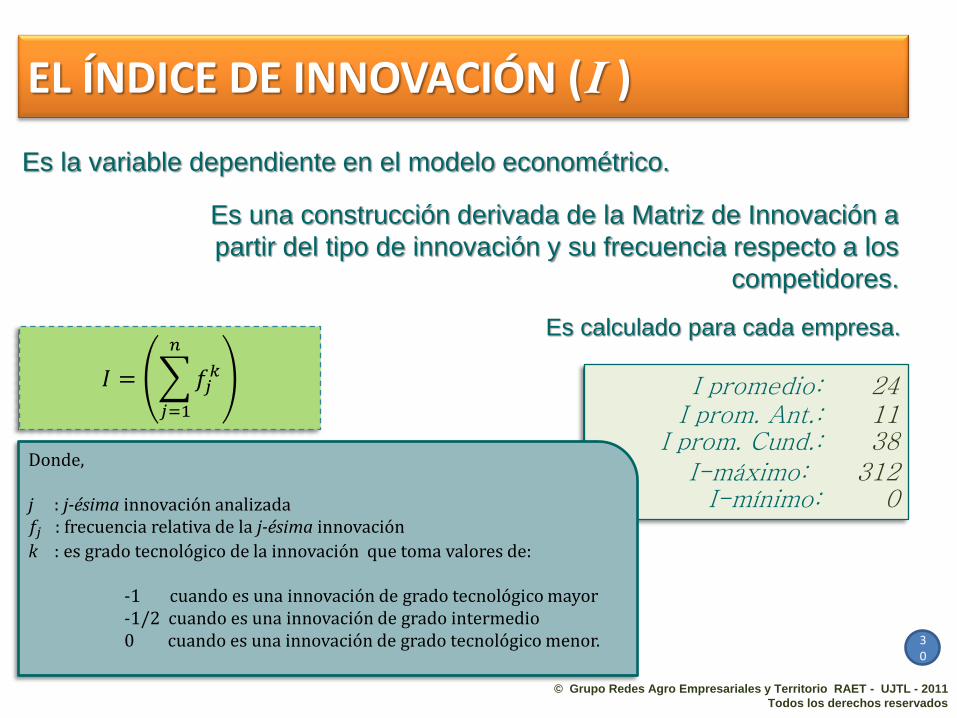

I promedio: 24 I prom. Ant.: 11

I prom. Cund.: 38 I-máximo: 312

I-mínimo: 0

Donde, j : j-ésima innovación analizada 𝑓𝑗 : frecuencia relativa de la j-ésima innovación

k : es grado tecnológico de la innovación que toma valores de: -1 cuando es una innovación de grado tecnológico mayor -1/2 cuando es una innovación de grado intermedio 0 cuando es una innovación de grado tecnológico menor.

EL ÍNDICE DE INNOVACIÓN (I )

Es la variable dependiente en el modelo econométrico.

Es una construcción derivada de la Matriz de Innovación a

partir del tipo de innovación y su frecuencia respecto a los

competidores.

𝐼 = 𝑓𝑗𝑘

𝑛

𝑗=1

Es calculado para cada empresa.

30

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

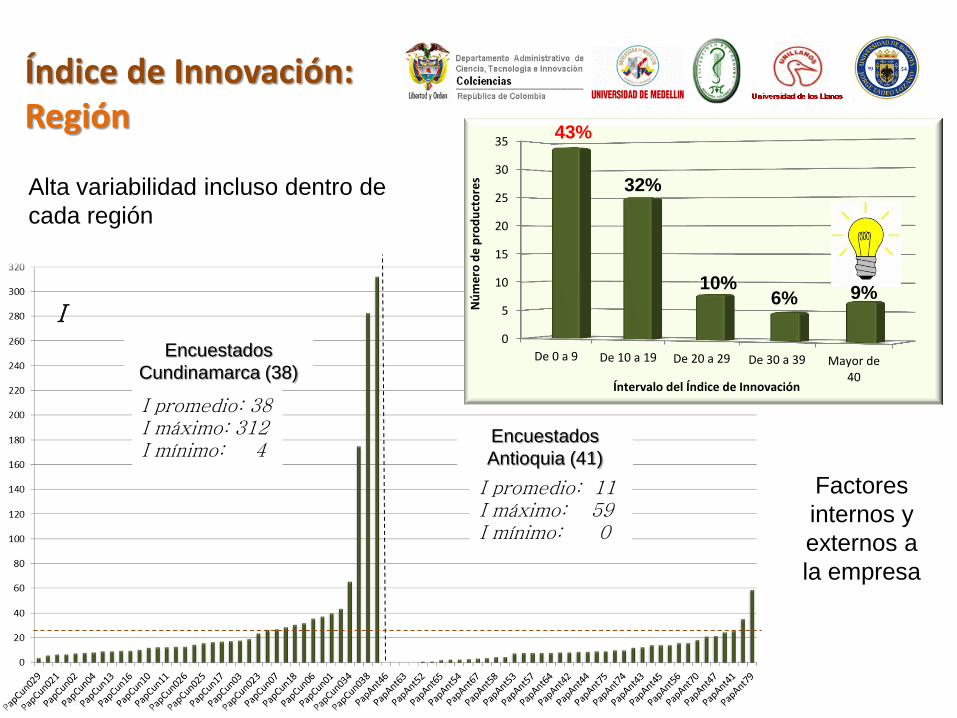

Encuestados

Cundinamarca (38)

Encuestados

Antioquia (41)

I 0

5

10

15

20

25

30

35

De 0 a 9 De 10 a 19 De 20 a 29 De 30 a 39 Mayor de40

Nú

me

ro d

e p

rod

uct

ore

s

Íntervalo del Índice de Innovación

I promedio: 38 I máximo: 312 I mínimo: 4

I promedio: 11 I máximo: 59 I mínimo: 0

Índice de Innovación: Región

43%

32%

10% 6% 9%

Factores

internos y

externos a

la empresa

Alta variabilidad incluso dentro de

cada región

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

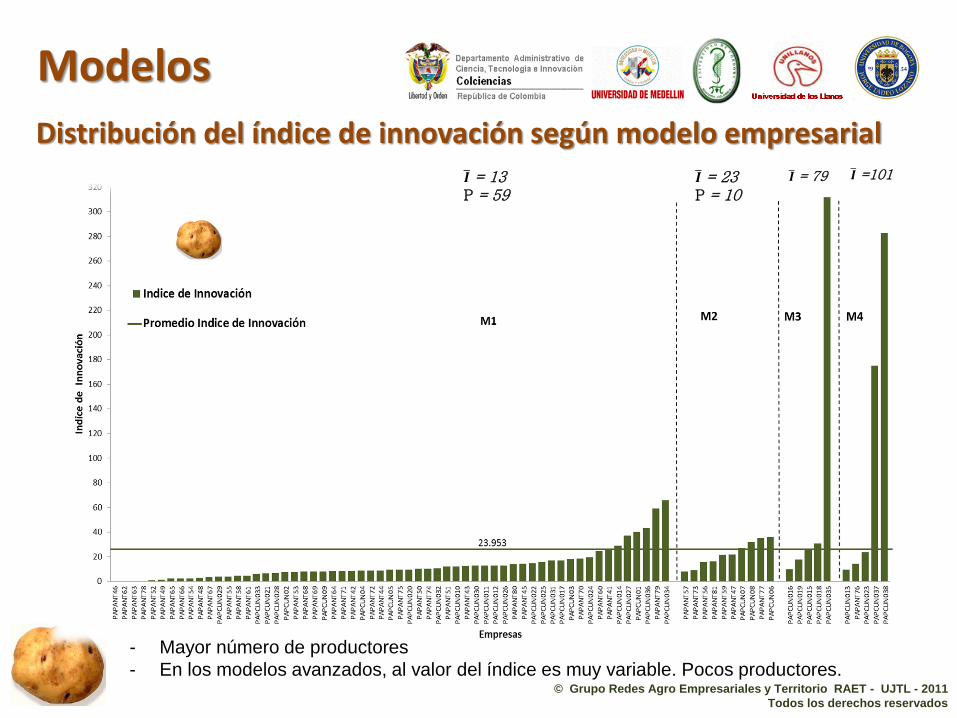

Distribución del índice de innovación según modelo empresarial

Modelos

𝑰 = 13 P = 59

𝑰 = 23 P = 10

𝑰 = 79 𝑰 =101

- Mayor número de productores

- En los modelos avanzados, al valor del índice es muy variable. Pocos productores.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

83%

78%

78%

24%

17%

22%

10%

17%

12%

10%

5%

89%

82%

66%

55%

39%

21%

18%

16%

13%

3%

3%

Proveedores

Otras empresas

Gremios

Entidades financieras

Consultores

Centros de Investigación

Clientes

Universidades

Gobierno

ONG

Redes de información

Vinculación con agentes del sistema de innovación para actividades de innovación

Cundinamarca

Antioquia

% de productores

PARTI

Agentes del sistema de innovación

Índice Promedio

Porcentaje de productores

Universidades 68 16%

ONG 62 6%

Gobierno 55 51%

Centros de Investigación 54 22%

Redes de información 34 4%

Gremios 24 72% I+D

Capacitación?

Innovaciones

Menores e

intermedias?

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

83%

78%

78%

24%

17%

22%

10%

17%

12%

10%

5%

89%

82%

66%

55%

39%

21%

18%

16%

13%

3%

3%

Proveedores

Otras empresas

Gremios

Entidades financieras

Consultores

Centros de Investigación

Clientes

Universidades

Gobierno

ONG

Redes de información

Vinculación con agentes del sistema de innovación para actividades de innovación

Cundinamarca

Antioquia

% de productores

Vínculos Inter-Firma

P.68

Agentes del sistema de innovación

Índice Promedio

Porcentaje de productores

Clientes 30 14%

Proveedores 21 86%

Otras empresas 16 80%

Consultores 15 28%

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

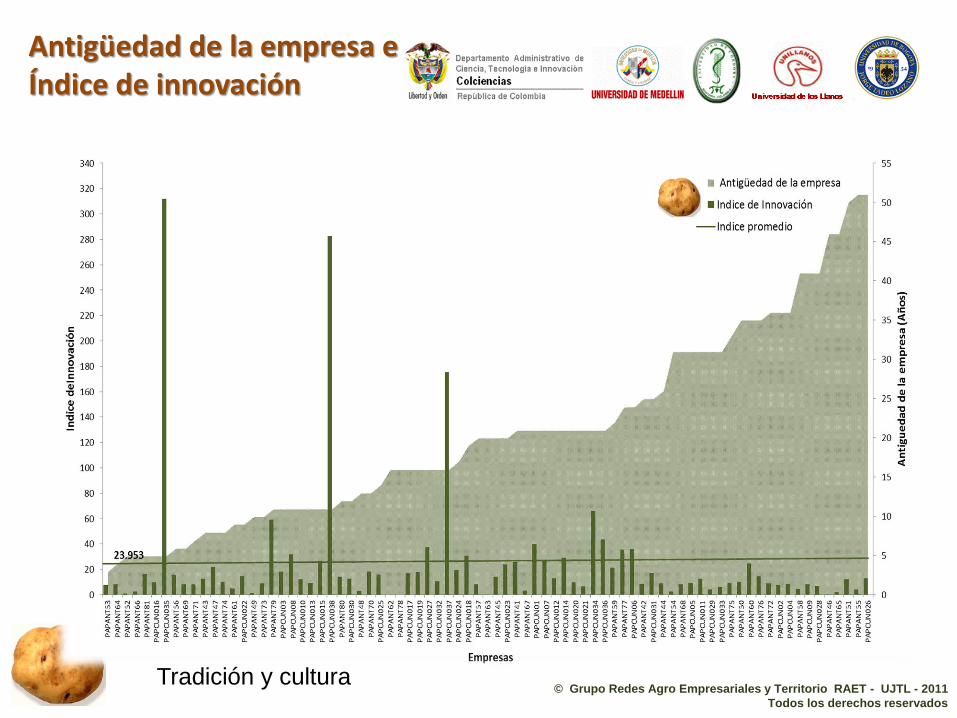

Antigüedad de la empresa e Índice de innovación

Tradición y cultura

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

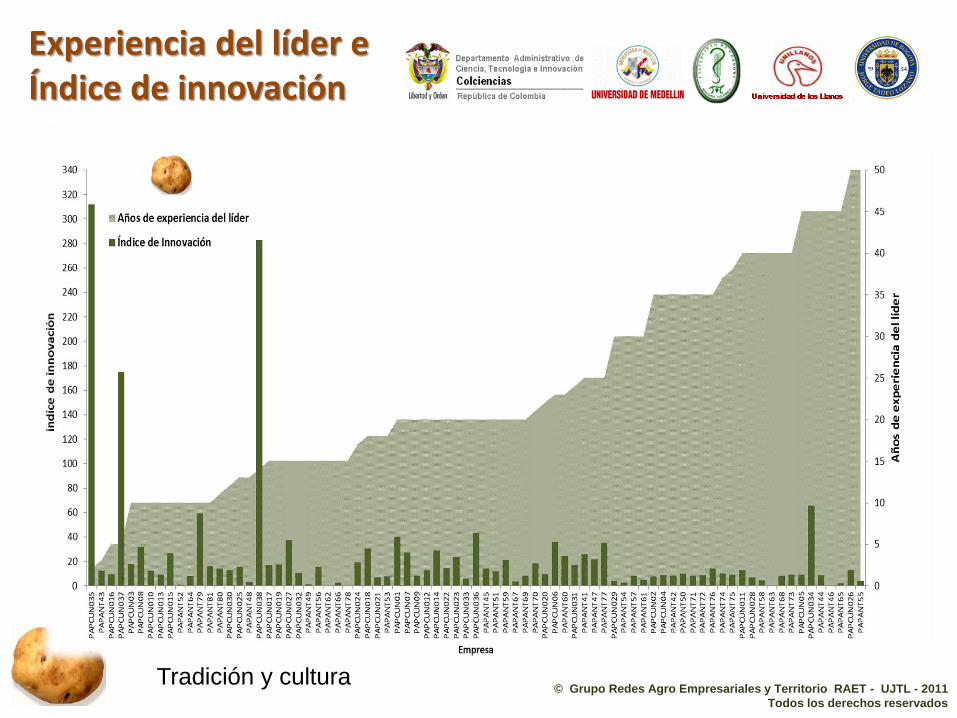

Experiencia del líder e Índice de innovación

Tradición y cultura

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

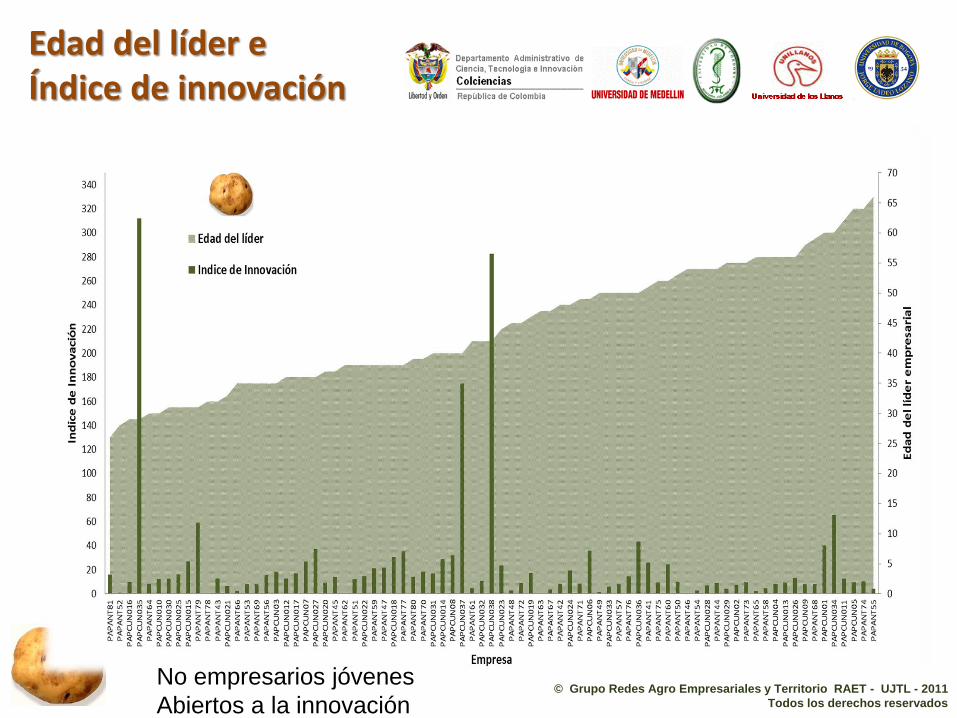

Edad del líder e Índice de innovación

(-)

No empresarios jóvenes

Abiertos a la innovación

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

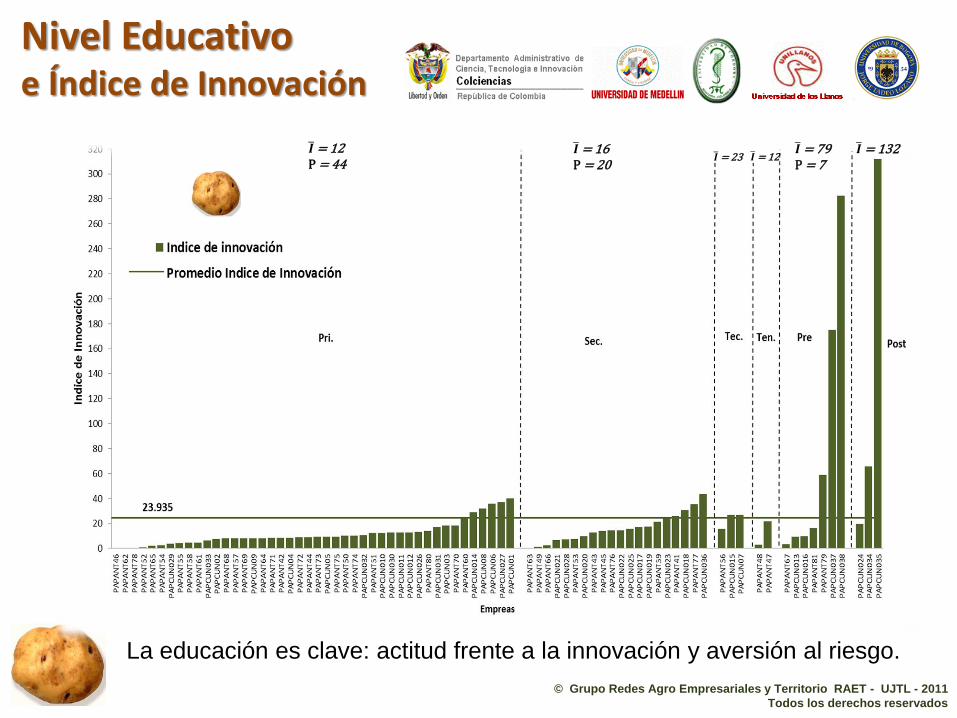

Nivel Educativo e Índice de Innovación

𝑰 = 12 P = 44

𝑰 = 16 P = 20

𝑰 = 23 𝑰 = 12 𝑰 = 79 P = 7

𝑰 = 132

La educación es clave: actitud frente a la innovación y aversión al riesgo.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

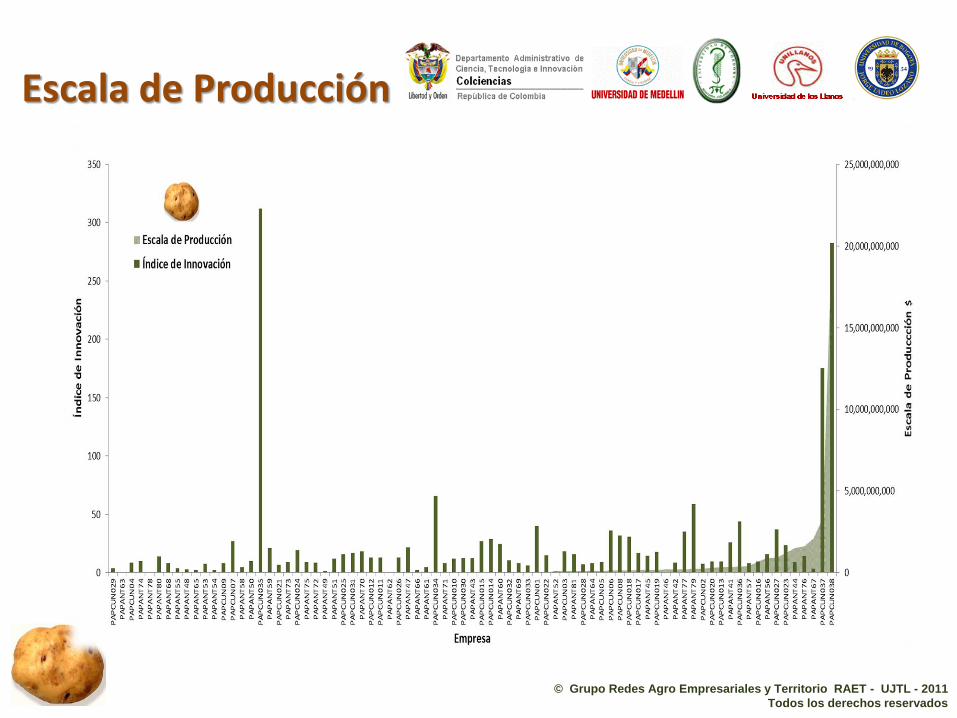

Escala de Producción

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

54%

59%

49%

17%

27%

10%

0%

17%

2%

10%

0%

5%

15%

0%

0%

2%

5%

0%

68%

55%

37%

32%

16%

13%

13%

8%

5%

5%

5%

3%

3%

3%

3%

0%

0%

0%

Otras empresas

Proveedores de insumos

En la misma empresa

Gremios

Consultores y experto

Ferias, conferencias y exposiciones

Otras fuentes

Clientes

Institutos de investigación

Universidades

Revistas y catálogos

En otras sedes de la empresa

Proveedores de equipos

Pasantes

Internet

Contratos I+D

Socios tecnológicos, licitantantes

Bases de datos

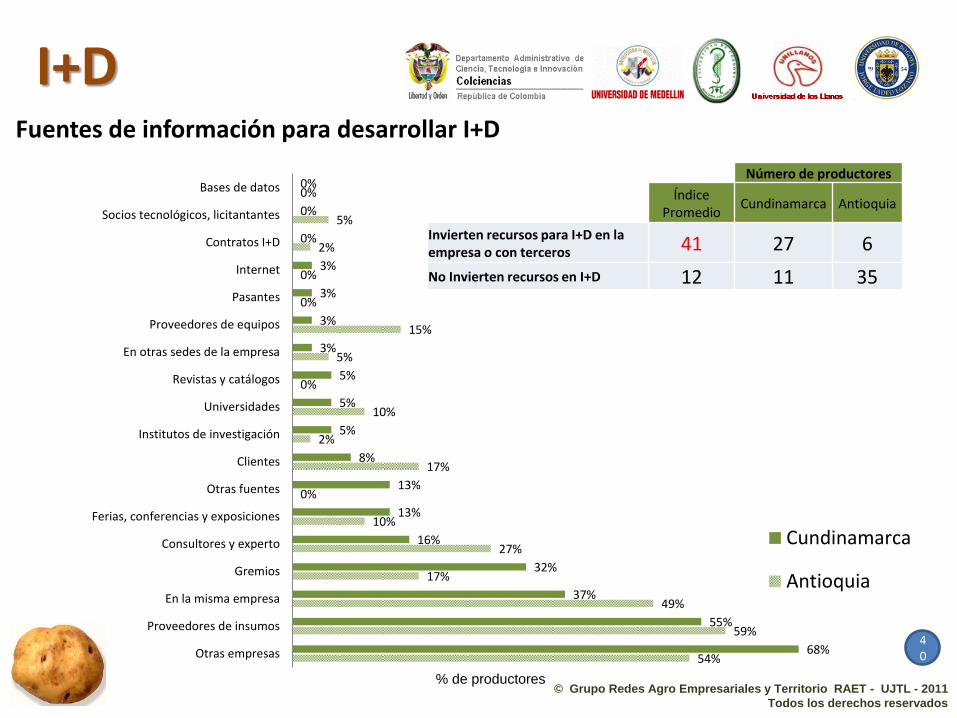

Fuentes de información para desarrollar I+D

Cundinamarca

Antioquia

I+D

% de productores

Número de productores

Índice Promedio

Cundinamarca Antioquia

Invierten recursos para I+D en la empresa o con terceros 41 27 6

No Invierten recursos en I+D 12 11 35

40

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

El Modelo Econométrico

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

A

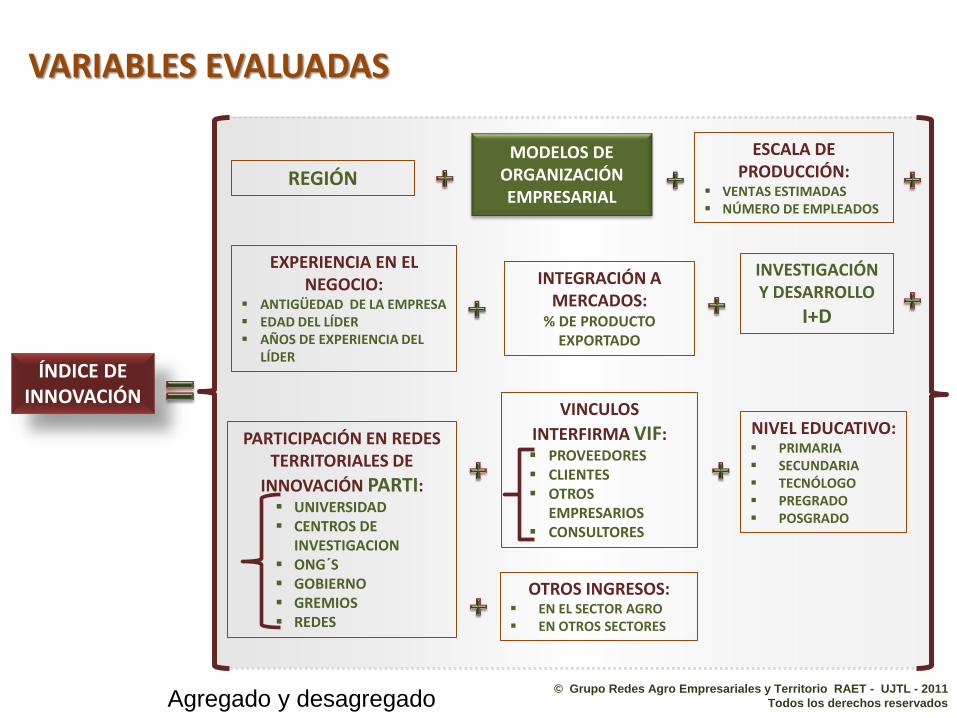

VARIABLES EVALUADAS

ÍNDICE DE INNOVACIÓN

REGIÓN

MODELOS DE ORGANIZACIÓN EMPRESARIAL

EXPERIENCIA EN EL NEGOCIO:

ANTIGÜEDAD DE LA EMPRESA EDAD DEL LÍDER AÑOS DE EXPERIENCIA DEL

LÍDER

ESCALA DE PRODUCCIÓN:

VENTAS ESTIMADAS NÚMERO DE EMPLEADOS

PARTICIPACIÓN EN REDES TERRITORIALES DE

INNOVACIÓN PARTI: UNIVERSIDAD CENTROS DE

INVESTIGACION ONG´S GOBIERNO GREMIOS REDES

INTEGRACIÓN A MERCADOS:

% DE PRODUCTO EXPORTADO

VINCULOS

INTERFIRMA VIF: PROVEEDORES CLIENTES OTROS

EMPRESARIOS CONSULTORES

INVESTIGACIÓN Y DESARROLLO

I+D

NIVEL EDUCATIVO: PRIMARIA SECUNDARIA TECNÓLOGO PREGRADO POSGRADO

OTROS INGRESOS: EN EL SECTOR AGRO EN OTROS SECTORES

Agregado y desagregado

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

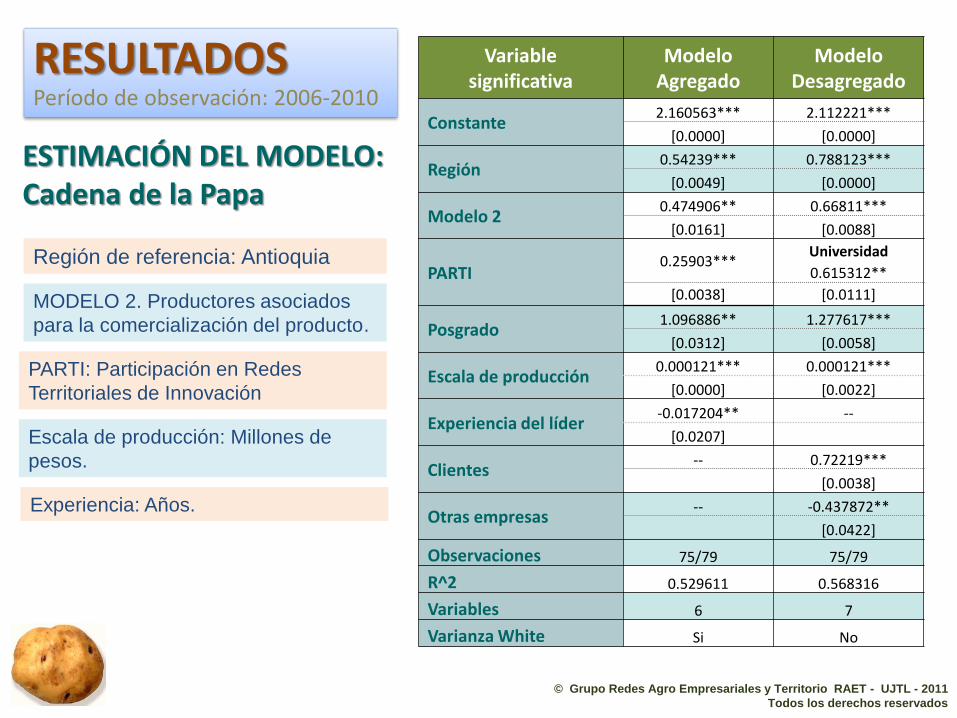

ESTIMACIÓN DEL MODELO: Cadena de la Papa

Variable significativa

Modelo Agregado

Modelo Desagregado

Constante 2.160563*** 2.112221***

[0.0000] [0.0000]

Región 0.54239*** 0.788123***

[0.0049] [0.0000]

Modelo 2 0.474906** 0.66811***

[0.0161] [0.0088]

PARTI 0.25903***

Universidad

0.615312**

[0.0038] [0.0111]

Posgrado 1.096886** 1.277617***

[0.0312] [0.0058]

Escala de producción 0.000121*** 0.000121***

[0.0000] [0.0022]

Experiencia del líder -0.017204** --

[0.0207]

Clientes -- 0.72219***

[0.0038]

Otras empresas -- -0.437872**

[0.0422]

Observaciones 75/79 75/79

R^2 0.529611 0.568316

Variables 6 7

Varianza White Si No

MODELO 2. Productores asociados

para la comercialización del producto.

RESULTADOS Período de observación: 2006-2010

Región de referencia: Antioquia

PARTI: Participación en Redes

Territoriales de Innovación

Escala de producción: Millones de

pesos.

Experiencia: Años.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

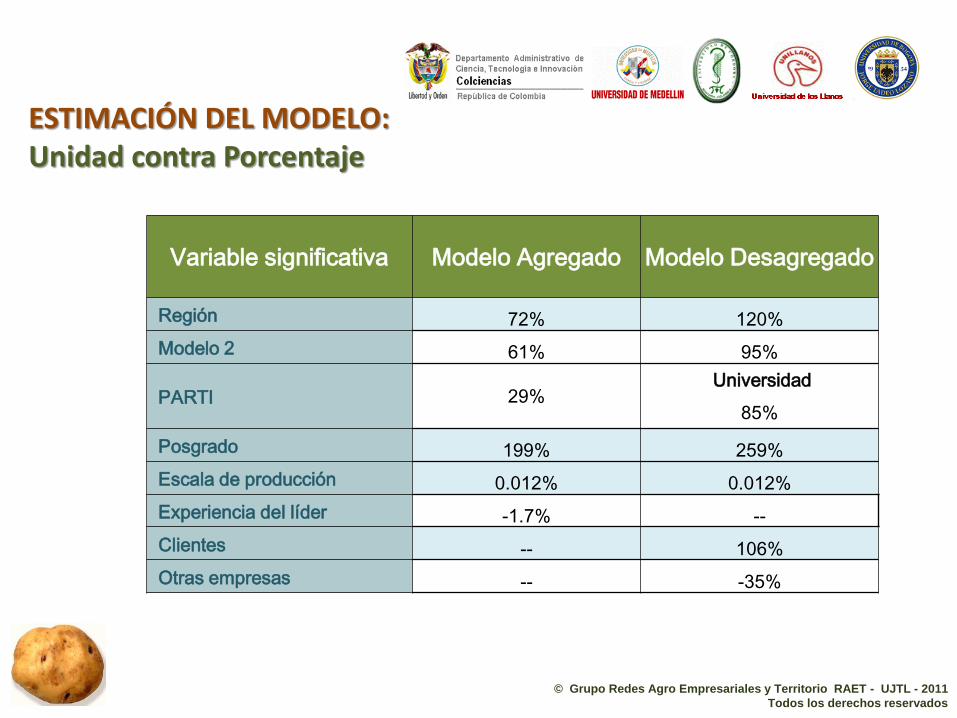

ESTIMACIÓN DEL MODELO: Unidad contra Porcentaje

Variable significativa Modelo Agregado Modelo Desagregado

Región 72% 120%

Modelo 2 61% 95%

PARTI 29% Universidad

85%

Posgrado 199% 259%

Escala de producción 0.012% 0.012%

Experiencia del líder -1.7% --

Clientes -- 106%

Otras empresas -- -35%

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Síntesis y

Conclusiones

Se trata de una cadena con baja especificidad de activos, territorialmente dispersa y con gran incertidumbre en el mercado.

Se aplicaron 79 encuestas a productores de palma en 24 municipios de 2 departamentos del país. Sus resultados constituyeron la fuente para el conocimiento de los rasgos de las empresas y de las innovaciones y para la medición de los factores más influyentes en la innovación a través de un modelo econométrico de mínimos cuadrados.

Se identificaron 82 innovaciones en total las cuales están reconocidas y clasificadas en

cuatro ejes de análisis: Manual de Oslo, Paradigmas impactados, Campos y Temas disciplinares y Tipo de Innovación por grado tecnológico (Matriz de Innovaciones)

Se construyó un Índice de Innovación para cada empresa a partir de los tipos de

innovación y de la frecuencia de cada innovación en la cadena según la muestra. Este indicie constituye la variable dependiente del modelo econométrico.

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados

Se determinaron los factores que más influyen en la innovación de las empresas mediante un modelo econométrico (novedoso en su aplicación), cuya variable dependiente es el Índice de Innovación (grado tecnológico y frecuencia).

Los resultados indican que varios factores a nivel de empresa, influyen en el valor del índice de innovación de los empresarios. Entre los cuales está: nivel educativo, escala de producción, vínculos con agentes de innovación, modelos de organización empresarial y los vínculos inter-firma para actividades de innovación. Diferencias regionales (f. externos).

La importancia del nivel educativo refleja la necesidad de fortalecer la capacidad de

innovación de los empresarios. La producción de papa como actividad tradicional. Actitud. Los tipos de innovación identificados denotan cierto rezago por parte de los productores

en la adopción de tecnologías avanzadas. Es pertinente avanzar hacia otros tipos de innovación que apunten a nuevos paradigmas y campos de innovación.

Modelos de organización empresarial adecuados: para reducir la incertidumbre en las

transacciones durante la comercialización de la papa, esto probablemente jalonaría innovaciones. Actitud y voluntad frente al innovación.

PARTI y VIF: el desarrollo o fortalecimiento de los vínculos de los productores con el sistema de innovación y con clientes (mercado) podría favorecer un aumento en el índice de innovación de los empresarios.

Síntesis y

Conclusiones

© Grupo Redes Agro Empresariales y Territorio RAET - UJTL - 2011

Todos los derechos reservados