RESULTADOS DE LA EVALUACIÓN DE LOS PROGRAMAS ÉTICOS...

55

RESULTADOS DE LA EVALUACIÓN DE LOS PROGRAMAS ÉTICOS INSTITUCIONALES POR MEDIO DE LAS AUDITORÍAS INTERNAS PERÍODO 2010-2011 Noviembre 2011

Transcript of RESULTADOS DE LA EVALUACIÓN DE LOS PROGRAMAS ÉTICOS...

RESULTADOS DE LA EVALUACIÓN DE LOS PROGRAMAS ÉTICOS INSTITUCIONALES POR MEDIO DE LAS AUDITORÍAS INTERNAS

PERÍODO 2010-2011

Noviembre 2011

CONTENIDO PÁGINA No.

RESUMEN EJECUTIVO 1. INTRODUCCIÓN ............................................................................................................... 2

1.1 Sobre el programa ético institucional ......................................................................... 2 1.2 Objetivo general ........................................................................................................ 3 1.3 Objetivos específicos................................................................................................. 4 1.4 Alcance del trabajo .................................................................................................... 4

2. RESULTADOS DEL ANÁLISIS DE LOS DATOS OBTENIDOS SOBRE LOS PROGRAMAS ÉTICOS INSTITUCIONALES ..................................................................... 6 2.1 Factores formales de la ética existentes .................................................................... 6 2.2 Contenido de las estrategias para el fortalecimiento de la ética ................................ 8 2.3 Regulaciones existentes para prevenir conductas antiéticas ..................................... 9 2.4 Actividades de sensibilización sobre los factores formales de la ética ..................... 11 2.5 Mecanismos para el manejo de conflicto de intereses ............................................. 11 2.6 Mecanismos para el manejo de conductas antiéticas .............................................. 12 2.7 Comunicación de conductas antiéticas .................................................................... 13 2.8 Participantes en el establecimiento de los factores formales de la ética .................. 15 2.9 Opinión de los auditores internos respecto al papel que los funcionarios han

asumido en relación con los factores formales de la ética ....................................... 16 2.10 Consideración del impacto en los sujetos interesados externos al definir los

factores formales de la ética .................................................................................... 17 2.11 Normativa considerada al establecer los factores formales de la ética

institucional ............................................................................................................. 18 2.12 Revisión, actualización y divulgación de los factores formales de la ética

institucional ............................................................................................................. 19 2.13 Actividades de sensibilización con respecto a los factores formales de la ética

institucional ............................................................................................................. 20 2.14 Mecanismos para seguimiento a la eficacia de factores formales de la ética .......... 21

3. CONCLUSIÓN ................................................................................................................. 23 4. PROPUESTA DE ACCIONES ......................................................................................... 23 ANEXOS ANEXO 1 Cuestionario sobre el Programa Ético Institucional ANEXO 2 Resultados del Cuestionario sobre el Programa Ético Institucional aplicado a las auditorías

internas de 71 instituciones públicas

RESUMEN EJECUTIVO

Con el propósito de determinar las acciones efectuadas por una muestra de 71 instituciones del sector público respecto al fortalecimiento del programa ético institucional, como parte del marco institucional en materia ética, en el 2010 y 2011, se solicitó a los auditores internos de esas entidades que, con base en su conocimiento, llenarán un cuestionario sobre tales programas éticos y los esfuerzos de la administración en procura del fortalecimiento de la ética, así como sobre las acciones de la auditoría para promover tales esfuerzos. Lo anterior, con el fin de identificar una línea básica para los programas éticos de dichas instituciones, en congruencia con las disposiciones normativas vigentes, y determinar gestiones de fiscalización y fortalecimiento de la ética en esas instituciones. Con base en el análisis global efectuado a las respuestas obtenidas, respecto a los factores formales éticos establecidos, se determinó que de las 71 instituciones consultadas, 41 (58%) dispone de una declaración de valores éticos y morales; en 62 (87%) se ha establecido la visión y la misión; y 28 (40%) han integrado una comisión de valores. Además, se determinó que 47 (66%) no tienen código de ética institucional; sólo 8 (11%) han establecido indicadores de gestión ética y 53 (75%) no posee una estrategia para el fortalecimiento de la ética, lo cual denota debilidades en cuanto al diseño e implementación de factores formales atinentes a los programas éticos institucionales en esas entidades. Sobre el particular, se debe tener en cuenta que esos factores son importantes en el desarrollo y consolidación del ambiente de control del sistema de control interno. En virtud de los resultados expuestos en este documento, es importante destacar la necesidad de diseñar e implementar acciones que propicien el fortalecimiento de programas éticos en el sector público, como mecanismo para prevenir conductas antiéticas que afecten la gestión de los funcionarios públicos.

RESULTADOS DE LA EVALUACIÓN DE LOS PROGRAMAS ÉTICOS INSTITUCIONALES POR MEDIO DE LAS AUDITORÍAS INTERNAS

1. INTRODUCCIÓN En el año 2008, la Contraloría General de la República emitió una “Guía técnica para el desarrollo de auditorías de la ética”, la cual presenta un marco orientador con conceptos, sugerencias y herramientas para llevar a cabo ejercicios de ese tipo, como una propuesta de sana práctica fundamentada en la normativa actual relativa al componente “ambiente de control” del sistema de control interno. La Guía contempla las variables éticas en lo que se ha denominado “marco institucional en materia ética”, al cual define como el conjunto de los factores formales e informales que conceptualizan y materializan la filosofía, los enfoques, el comportamiento y la gestión éticos en una institución. De acuerdo con la Guía, el marco está compuesto por el programa ético (factores formales), el ambiente ético (factores informales) y la integración de la ética en los sistemas de gestión (incorporación de controles en materia ética, en los sistemas y procedimientos utilizados en áreas de particular sensibilidad y exposición a los riesgos). Por otra parte, es importante mencionar que en febrero del 2009, la Contraloría General de la República emitió las “Normas de Control Interno para el Sector Público”, en cuyo punto 2.3 Fortalecimiento de la ética institucional se da una orientación sobre los factores formales e informales de la ética, asimismo se enfatiza sobre la importancia de que los sistemas de gestión deben incorporar, como parte de las actividades de control, consideraciones de tipo ético que garanticen razonablemente un desempeño ajustado a altos estándares de comportamiento, que permitan una cabal rendición de cuentas ante los sujetos interesados. Con fundamento en lo anterior, y en el marco de las actividades previstas por la fuerza de trabajo de auditorías internas, denominada “Ética y anticorrupción”, se seleccionó una muestra de auditorías internas para remitirles un cuestionario sobre los programas éticos de las instituciones correspondientes, con el fin de obtener información que permita determinar avances, oportunidades de mejora y medidas de fortalecimiento en esa materia.

1.1 Sobre el programa ético institucional En la “Guía técnica para el desarrollo de auditorías de la ética”, se establece que el programa ético comprende los factores formales en materia ética definidos en la organización, tales como:

Declaración de valores

Código de ética

Visión y misión

Indicadores de gestión ética

3

Estrategia de implementación (compromisos, políticas y programas regulares para actualizar y renovar el compromiso de la organización con la cultura ética).

Las políticas contempladas en la estrategia de implementación están referidas, al menos, a los siguientes temas: o Divulgación del marco ético o Acciones y responsables o Revisión, actualización y seguimiento del programa o Manejo de fraude y corrupción o Tratamiento de conflictos de interés o Manejo de conductas presuntamente antiéticas o Gestión del recurso humano o Compromiso con el control interno o Responsabilidad social1

Por otra parte, en la citada Guía se indica lo siguiente:

“Una vez que el programa haya sido establecido, debe ser comunicado, con suficiente claridad y en forma regular, a todos los miembros de la institución y a los sujetos interesados que así corresponda. Aquellos elementos más tangibles (código de ética, declaraciones de valores, reglamentos, descripciones de procedimientos, etc.) deben estar disponibles para su consulta, y su adhesión a ellos debe reforzarse mediante su reiteración periódica, para esto es de especial relevancia las manifestaciones verbales del jerarca y los titulares subordinados, y más aún sus acciones, de manera que éstas evidencien su compromiso con la ética. Adicionalmente, el programa ético debe prever mecanismos para que se hagan llegar a los niveles superiores inquietudes, comentarios y recomendaciones para el mejoramiento del programa y del ambiente ético, así como para poner en conocimiento de aquellos eventuales desviaciones respecto del comportamiento ético esperado; a los efectos, pueden establecerse canales formales e informales, pero en todo caso debe garantizarse un tratamiento correcto y oportuno de los asuntos, así como que no se tomarán (ni se permitirá tomar) represalias en contra de quienes hagan uso de esos canales.”

1.2 Objetivo general

Determinar las acciones efectuadas por algunas instituciones del sector público para el fortalecimiento del programa ético institucional, como parte del marco institucional en materia ética.

1 Consiste en un modelo de gestión, de acuerdo con el cual la institución conduce sus

operaciones de manera sostenible en los ámbitos económico, social y ambiental, identificando las necesidades de sus clientes y demás sujetos interesados.

4

1.3 Objetivos específicos

a) Conocer las prácticas éticas existentes en las instituciones públicas. b) Establecer fortalezas y debilidades de los programas éticos institucionales. c) Promover acciones de mejora para fortalecer los programas éticos en el

sector público.

1.4 Alcance del trabajo Por medio de las auditorías internas de 80 instituciones (28 en el 2010 y 52 en el 2011) se aplicó un cuestionario para que fuera llenado por esas unidades con base en su conocimiento sobre los programas éticos y los esfuerzos de la administración en procura del fortalecimiento de la ética, así como sobre las acciones de la auditoría para promover tales esfuerzos. Lo anterior, con el fin de identificar una línea básica para los programas éticos en el sector público, en congruencia con las disposiciones normativas vigentes, y determinar gestiones de fiscalización y fortalecimiento de la ética en esas instituciones. En el año 2010, las 28 instituciones que fueron objeto de análisis, se citan a continuación:

1. Banco Central de Costa Rica (BCCR)

2. Banco de Costa Rica (BCR)

3. Banco Nacional de Costa Rica (BNCR)

4. Banco Popular y de Desarrollo Comunal (BPDC)

5. Caja Costarricense de Seguro Social (CCSS)

6. Compañía Nacional de Fuerza y Luz (CNFL)

7. Consejo de Transporte Público (CTP)

8. Consejo Nacional de Viabilidad (Conavi)

9. Instituto Costarricense de Acueductos y Alcantarillados (AyA)

10. Instituto Costarricense de Electricidad (ICE)

11. Instituto Costarricense de Turismo (ICT)

12. Instituto de Fomento y Asesoría Municipal (IFAM)

13. Instituto Mixto de Ayuda Social (IMAS)

14. Instituto Nacional de Aprendizaje (INA)

15. Instituto Nacional de Seguros (INS)

16. Junta Administrativa Portuaria Desarrollo de la Vertiente Atlántica (Japdeva)

17. Ministerio de Agricultura y Ganadería (MAG)

18. Ministerio de Ambiente, Energía y Telecomunicaciones (Minaet)

19. Ministerio de Educación Pública (MEP)

20. Ministerio de Hacienda

21. Ministerio de Obras Públicas y Transportes (MOPT)

5

22. Ministerio de Salud (MINSA)

23. Ministerio de Seguridad Pública (MSP)

24. Municipalidad de Puntarenas

25. Municipalidad de San José

26. Municipalidad de Tibás

27. Refinadora Costarricense de Petróleo (Recope)

28. Servicio Nacional de Riego y Avenamiento (Senara)

En el año 2011, de las 52 instituciones consultadas, se recibió respuesta de 43 (83%) de ellas, las cuales se citan a continuación:

1. Asamblea Legislativa

2. Autoridad Reguladora de los Servicios Públicos (Aresep)

3. BCR- SAFI

4. BN Valores

5. Comisión Nacional de Prevención de Riesgos y Atención de Emergencias (CNE)

6. Consejo de Seguridad Vial (Cosevi)

7. Consejo Nacional de Rehabilitación y Educación Especial

8. Empresa de Servicios Públicos de Heredia (ESPH)

9. Instituto Costarricense de Puertos del Pacífico (Incop)

10. Instituto Costarricense del Deporte y la Recreación (Icoder)

11. Instituto Costarricense sobre Drogas (ICD)

12. Instituto de Desarrollo Agrario (IDA)

13. Instituto del Café de Costa Rica (Icafé)

14. Instituto Nacional de Fomento Cooperativo (Infocoop)

15. Instituto Nacional de la Mujer (Inamu)

16. Instituto Nacional de Vivienda y Urbanismo (INVU)

17. Instituto Tecnológico de Costa Rica (ITCR)

18. Junta Administrativa de Servicios Eléctricos de Cartago (Jasec)

19. Junta de Protección Social de San José (JPSSJ)

20. Ministerio de la Presidencia

21. Ministerio de Relaciones Exteriores y Culto

22. Municipalidad de Alajuela

23. Municipalidad de Aserrí

24. Municipalidad de Curridabat

25. Municipalidad de Garabito

6

26. Municipalidad de Heredia

27. Municipalidad de Liberia

28. Municipalidad de Poás

29. Municipalidad de Pococí

30. Municipalidad de Santo Domingo

31. Municipalidad de Siquirres

32. Municipalidad de Valverde Vega

33. Municipalidad de Vásquez de Coronado

34. Museo de Arte Costarricense

35. Operadora de Pensiones Complementarias - CCSS

36. Patronato Nacional de la Infancia (PANI)

37. Poder Judicial

38. Popular SAFI

39. Sistema Nacional de Radio y Televisión Cultural (Sinart)

40. Tribunal Supremo de Elecciones (TSE)

41. Universidad de Costa Rica (UCR)

42. Universidad Estatal a Distancia (Uned)

43. Universidad Técnica Nacional (UTN)

En el Anexo 1 de este documento se presenta el cuestionario que se aplicó a esas auditorías internas y en el Anexo 2 se indica, por cada asunto objeto de evaluación, los resultados consolidados de las 71 instituciones que fueron escogidas.

2. RESULTADOS DEL ANÁLISIS DE LOS DATOS OBTENIDOS SOBRE LOS PROGRAMAS ÉTICOS INSTITUCIONALES

Seguidamente se comentan los resultados globales del cuestionario aplicado a las auditorías internas de las instituciones seleccionadas para el estudio.

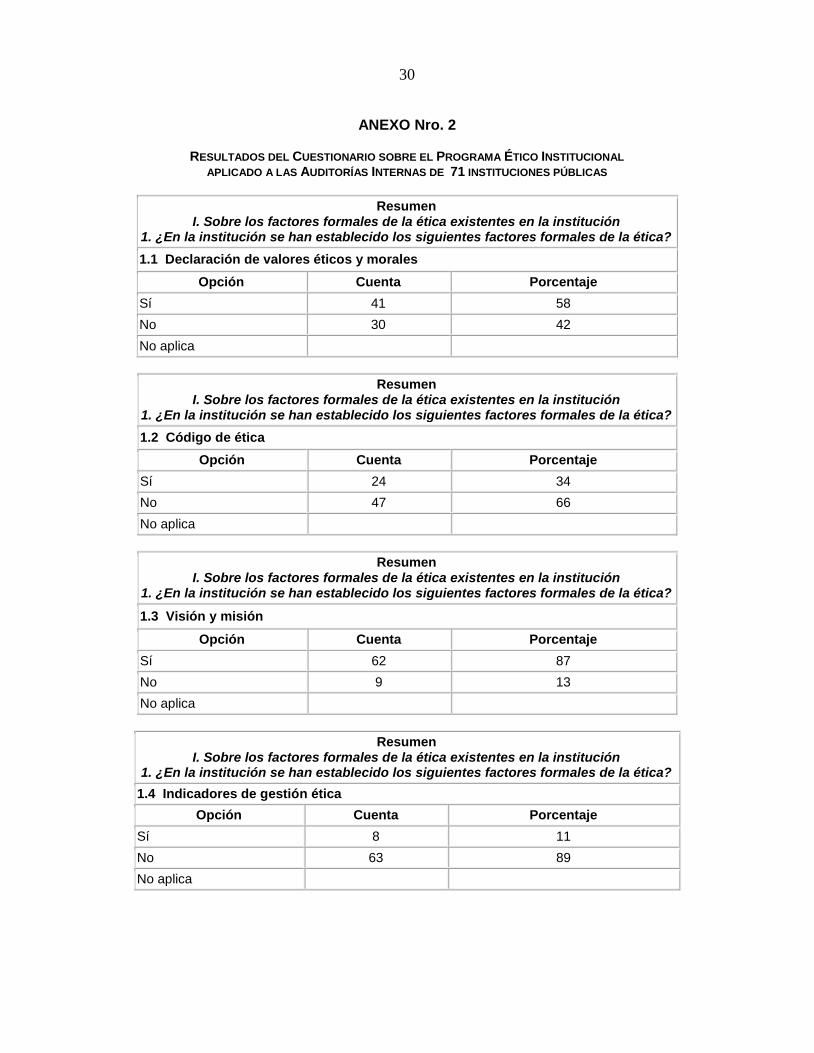

2.1 Factores formales de la ética existentes Respecto a los factores formales de la ética existentes, se determinó que de las 71 instituciones consultadas, 41 (58%) dispone de una declaración de valores éticos y morales; en 62 (87%) se ha establecido la visión y la misión; y 28 (40%) han integrado una comisión de valores. Asimismo, se determinó que 47 (66%) no tienen código de ética institucional; sólo 8 (11%) han establecido indicadores de gestión ética y 53 (75%) no posee una estrategia para el fortalecimiento de la ética. Los resultados obtenidos sobre el estado de dichos factores formales en las 71 instituciones se muestran seguidamente:

7

Gráficos 1

Respuestas de las auditorías internas consultadas sobre los factores formales de la ética establecidos pos su institución

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

8

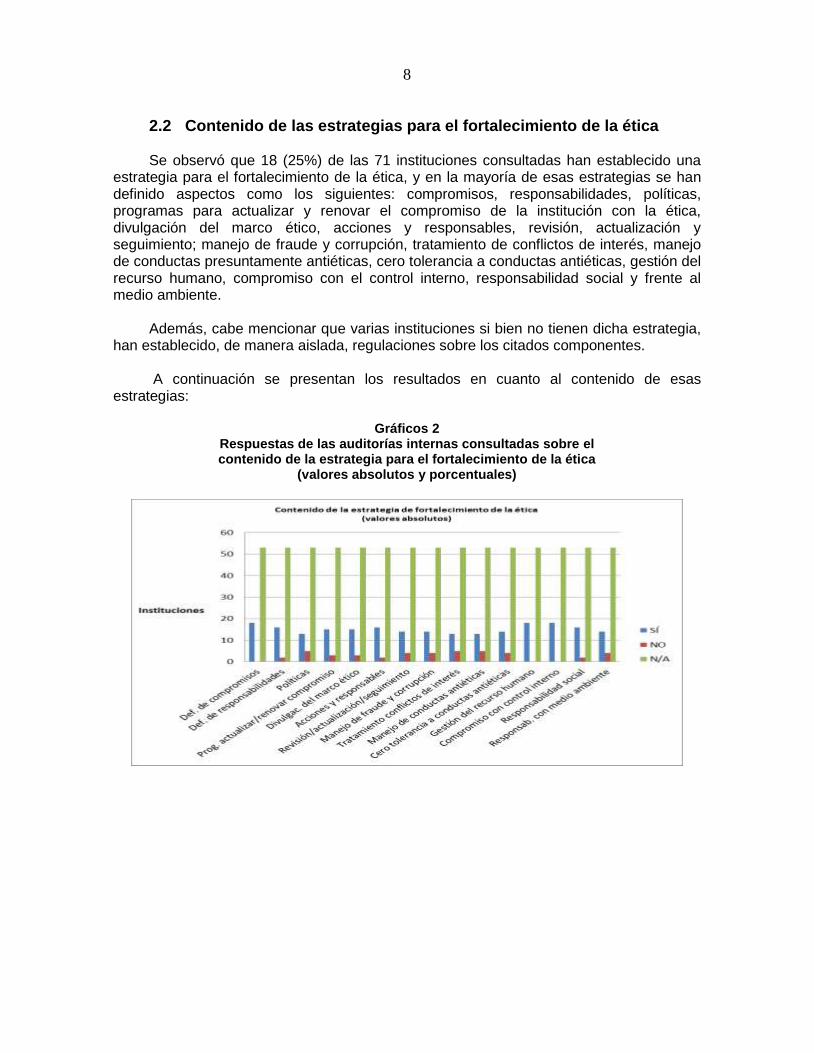

2.2 Contenido de las estrategias para el fortalecimiento de la ética Se observó que 18 (25%) de las 71 instituciones consultadas han establecido una estrategia para el fortalecimiento de la ética, y en la mayoría de esas estrategias se han definido aspectos como los siguientes: compromisos, responsabilidades, políticas, programas para actualizar y renovar el compromiso de la institución con la ética, divulgación del marco ético, acciones y responsables, revisión, actualización y seguimiento; manejo de fraude y corrupción, tratamiento de conflictos de interés, manejo de conductas presuntamente antiéticas, cero tolerancia a conductas antiéticas, gestión del recurso humano, compromiso con el control interno, responsabilidad social y frente al medio ambiente. Además, cabe mencionar que varias instituciones si bien no tienen dicha estrategia, han establecido, de manera aislada, regulaciones sobre los citados componentes. A continuación se presentan los resultados en cuanto al contenido de esas estrategias:

Gráficos 2 Respuestas de las auditorías internas consultadas sobre el contenido de la estrategia para el fortalecimiento de la ética

(valores absolutos y porcentuales)

9

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

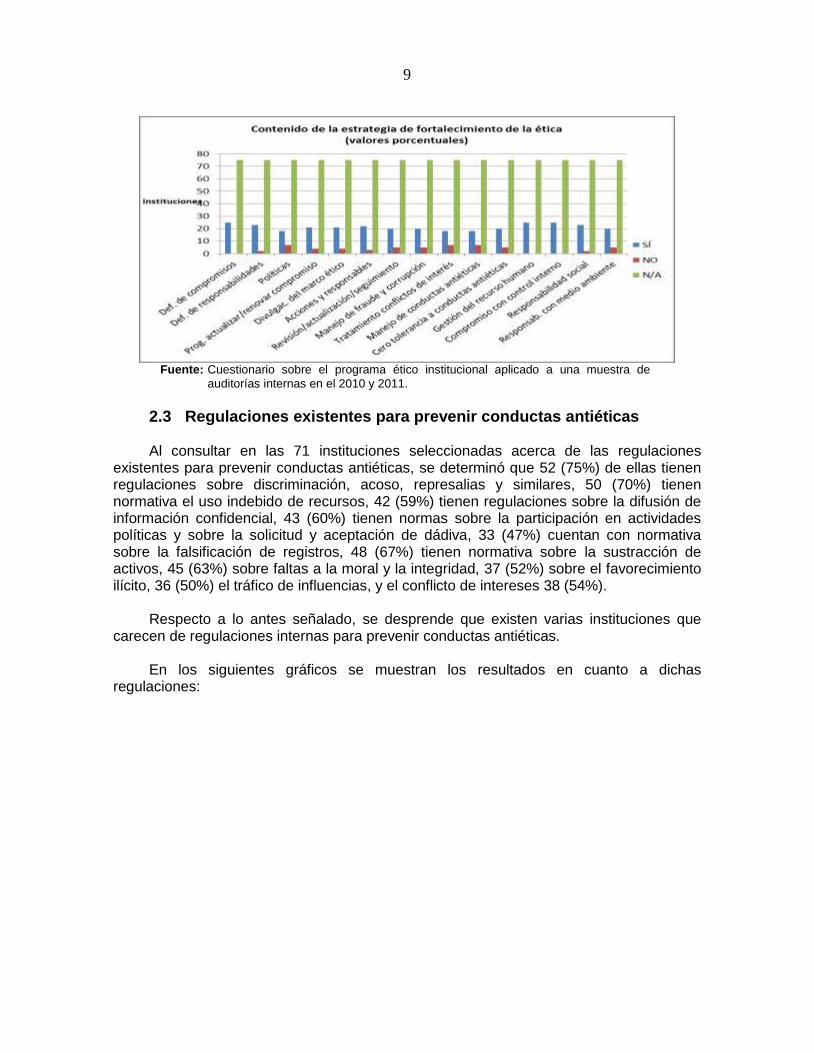

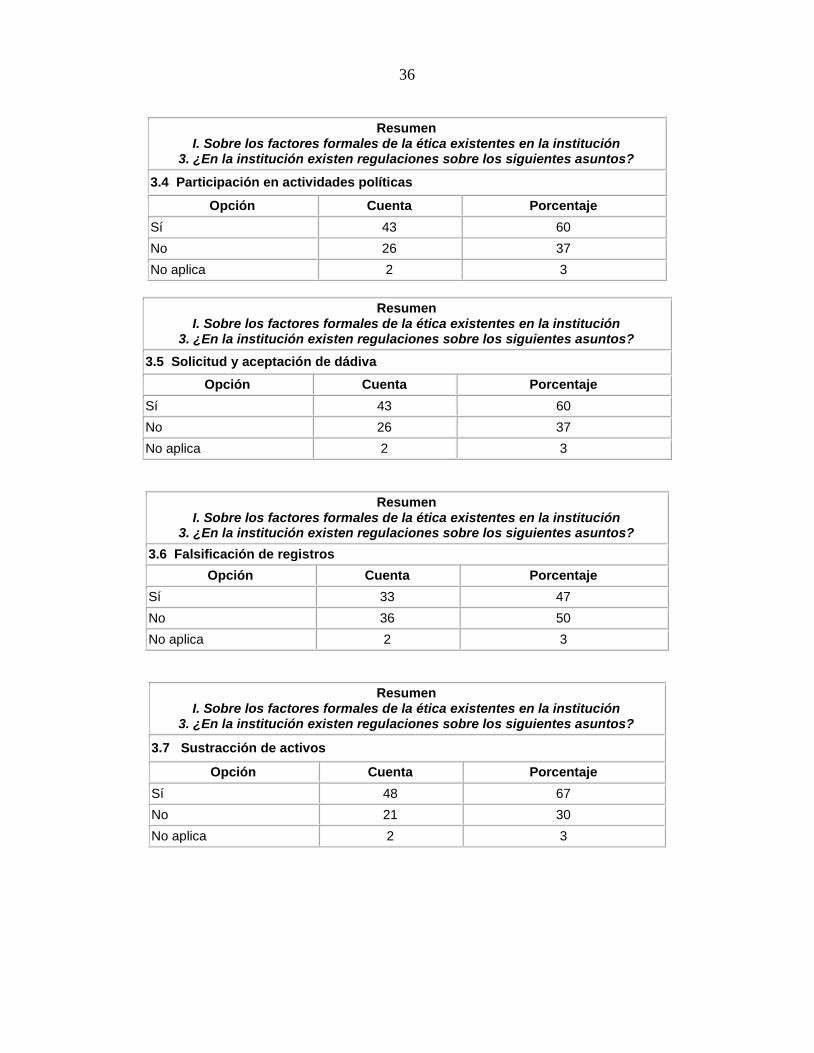

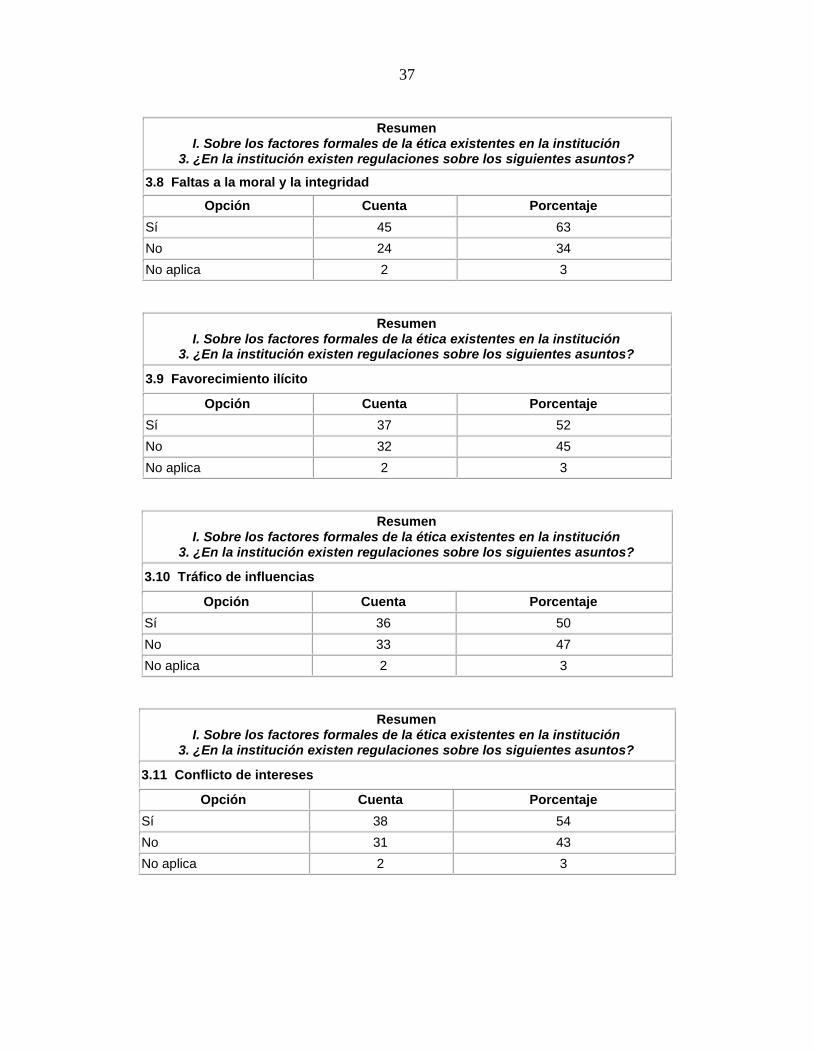

2.3 Regulaciones existentes para prevenir conductas antiéticas Al consultar en las 71 instituciones seleccionadas acerca de las regulaciones existentes para prevenir conductas antiéticas, se determinó que 52 (75%) de ellas tienen regulaciones sobre discriminación, acoso, represalias y similares, 50 (70%) tienen normativa el uso indebido de recursos, 42 (59%) tienen regulaciones sobre la difusión de información confidencial, 43 (60%) tienen normas sobre la participación en actividades políticas y sobre la solicitud y aceptación de dádiva, 33 (47%) cuentan con normativa sobre la falsificación de registros, 48 (67%) tienen normativa sobre la sustracción de activos, 45 (63%) sobre faltas a la moral y la integridad, 37 (52%) sobre el favorecimiento ilícito, 36 (50%) el tráfico de influencias, y el conflicto de intereses 38 (54%). Respecto a lo antes señalado, se desprende que existen varias instituciones que carecen de regulaciones internas para prevenir conductas antiéticas. En los siguientes gráficos se muestran los resultados en cuanto a dichas regulaciones:

10

Gráficos 3

Respuestas de las auditorías internas consultadas sobre las regulaciones existentes para prevenir conductas antiéticas

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

11

2.4 Actividades de sensibilización sobre los factores formales de la ética

Se determinó que en 59 (83%) de las 71 instituciones consultadas no se realizan actividades periódicas de sensibilización para propiciar el entendimiento y la comprensión de los factores formales de la ética entre los distintos participantes, según se muestra en los siguientes gráficos:

Gráficos 4 Respuestas de las auditorías internas consultadas sobre

la realización de actividades de sensibilización asociadas a los factores formales de la ética

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una

muestra de auditorías internas en el 2010 y 2011.

2.5 Mecanismos para el manejo de conflicto de intereses Se determinó que en 51 (72%) de las 71 instituciones objeto de análisis, no se han definido formalmente los mecanismos para el manejo de conflicto de intereses y en 51 (72%) no están claramente identificados los supuestos bajos los que se dan conflictos de intereses. En las 20 (28%) instituciones en las cuales sí se han establecido esos

12

mecanismos, se determinó que solo en 14 de ellas son conocidos por todos los funcionarios. Dichas resultados se muestran en los siguientes gráficos:

Gráficos 5 Respuestas de las auditorías internas consultadas sobre

los mecanismos para el manejo de conflictos de intereses (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de auditorías

internas en el 2010 y 2011.

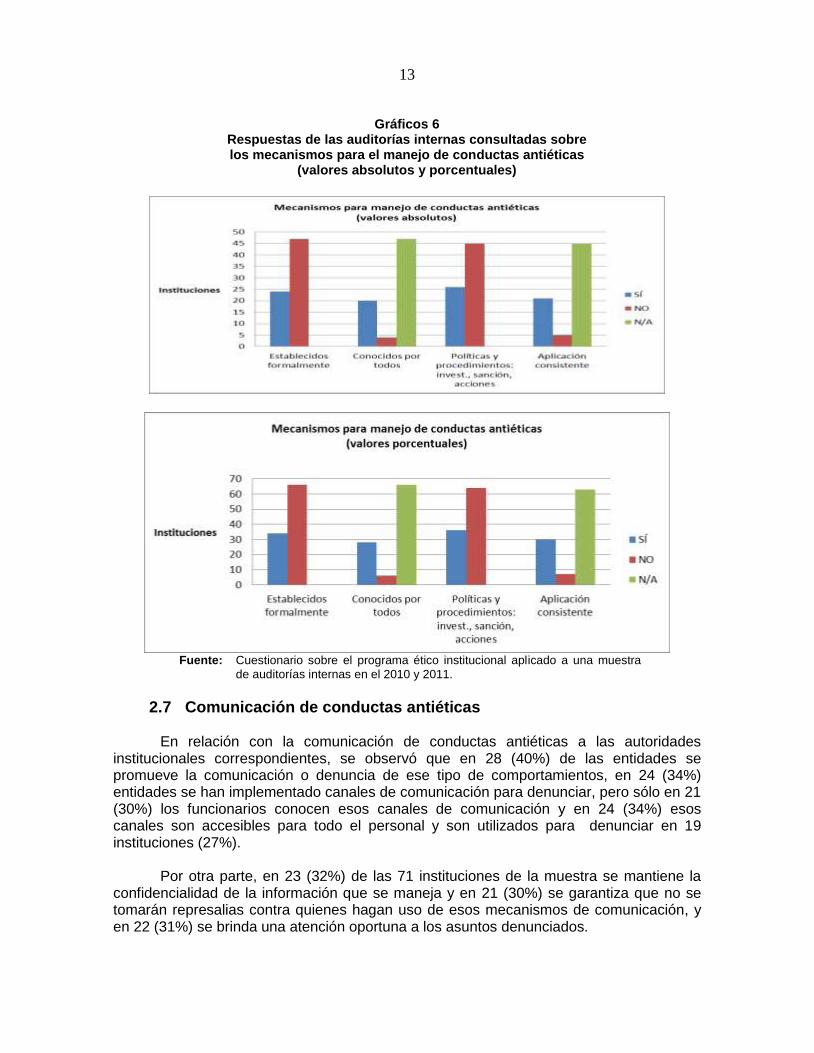

2.6 Mecanismos para el manejo de conductas antiéticas De conformidad con los resultados que se muestran en los siguientes gráficos, se determinó que 47 (66%) de las 71 instituciones consultadas no han establecido formalmente los mecanismos para el manejo de conductas antiéticas. Sólo 24 (34%) de esas instituciones disponen de esos mecanismos y en la mayoría de los casos son conocidos por los funcionarios.

13

Gráficos 6 Respuestas de las auditorías internas consultadas sobre los mecanismos para el manejo de conductas antiéticas

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra

de auditorías internas en el 2010 y 2011.

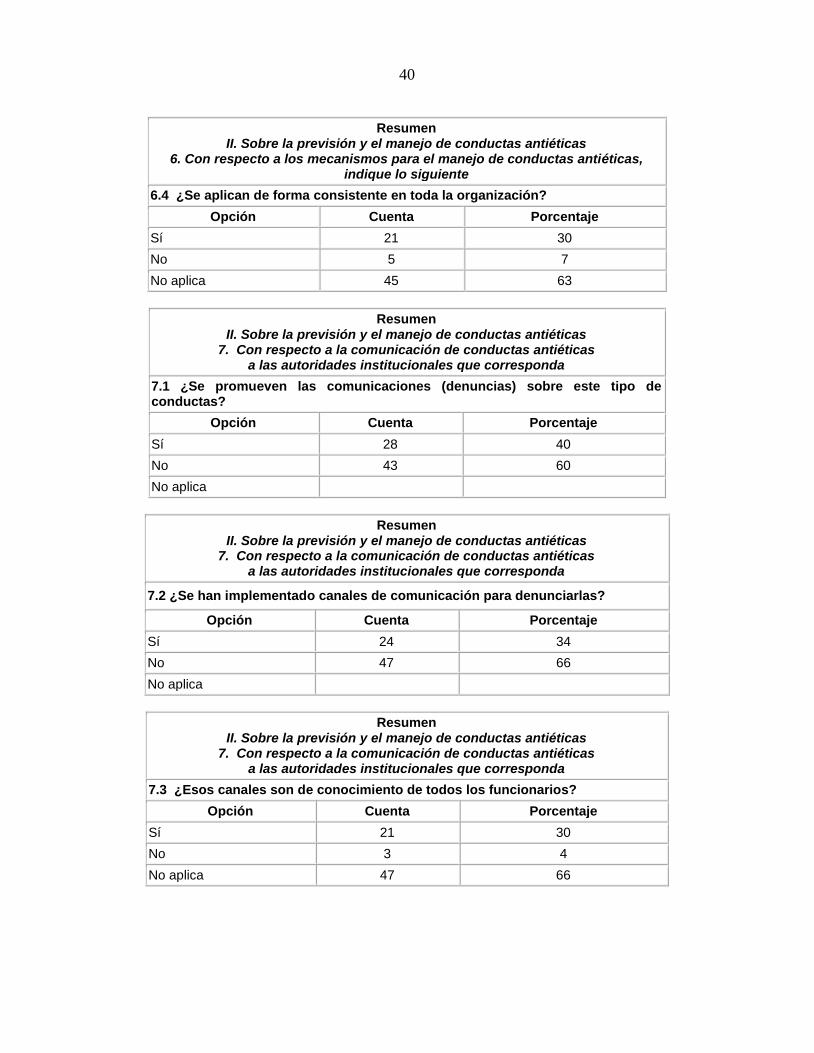

2.7 Comunicación de conductas antiéticas En relación con la comunicación de conductas antiéticas a las autoridades institucionales correspondientes, se observó que en 28 (40%) de las entidades se promueve la comunicación o denuncia de ese tipo de comportamientos, en 24 (34%) entidades se han implementado canales de comunicación para denunciar, pero sólo en 21 (30%) los funcionarios conocen esos canales de comunicación y en 24 (34%) esos canales son accesibles para todo el personal y son utilizados para denunciar en 19 instituciones (27%). Por otra parte, en 23 (32%) de las 71 instituciones de la muestra se mantiene la confidencialidad de la información que se maneja y en 21 (30%) se garantiza que no se tomarán represalias contra quienes hagan uso de esos mecanismos de comunicación, y en 22 (31%) se brinda una atención oportuna a los asuntos denunciados.

14

En los siguientes gráficos se muestran con más detalle los resultados sobre la comunicación de conductas antiéticas:

Gráficos 7 Respuestas de las auditorías internas consultadas sobre

la comunicación de conductas antiéticas (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

15

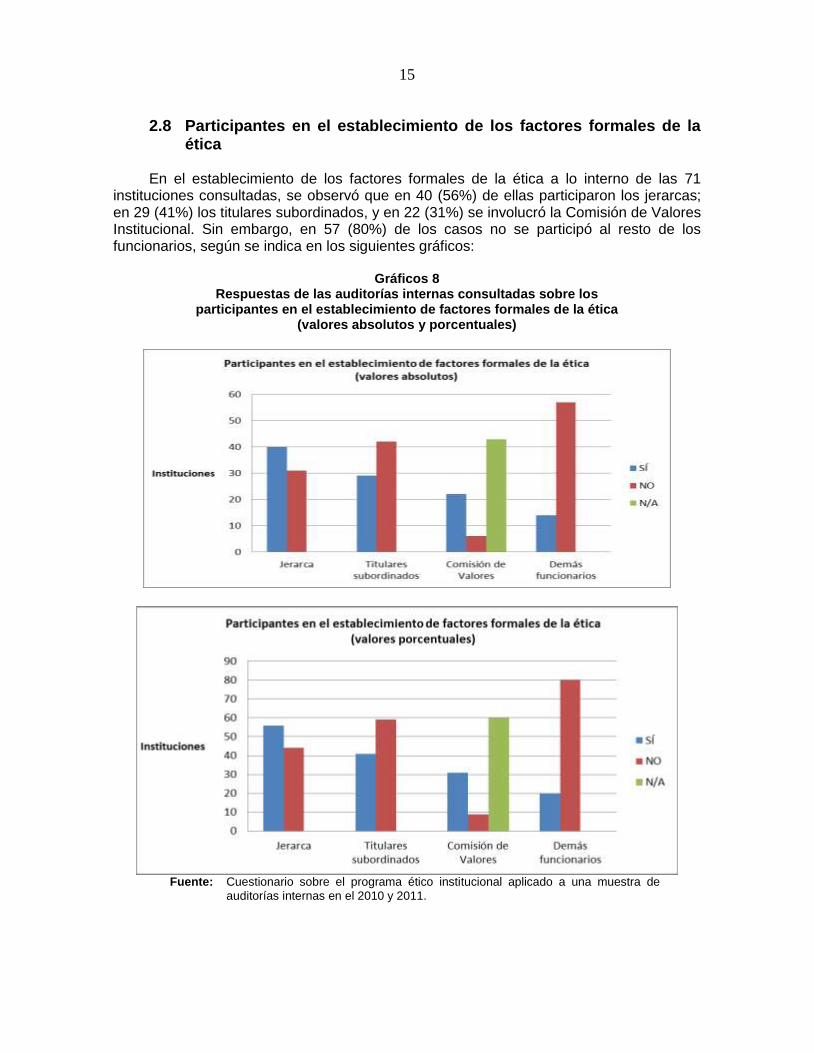

2.8 Participantes en el establecimiento de los factores formales de la ética

En el establecimiento de los factores formales de la ética a lo interno de las 71 instituciones consultadas, se observó que en 40 (56%) de ellas participaron los jerarcas; en 29 (41%) los titulares subordinados, y en 22 (31%) se involucró la Comisión de Valores Institucional. Sin embargo, en 57 (80%) de los casos no se participó al resto de los funcionarios, según se indica en los siguientes gráficos:

Gráficos 8 Respuestas de las auditorías internas consultadas sobre los

participantes en el establecimiento de factores formales de la ética (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

16

2.9 Opinión de los auditores internos respecto al papel que los funcionarios han asumido en relación con los factores formales de la ética

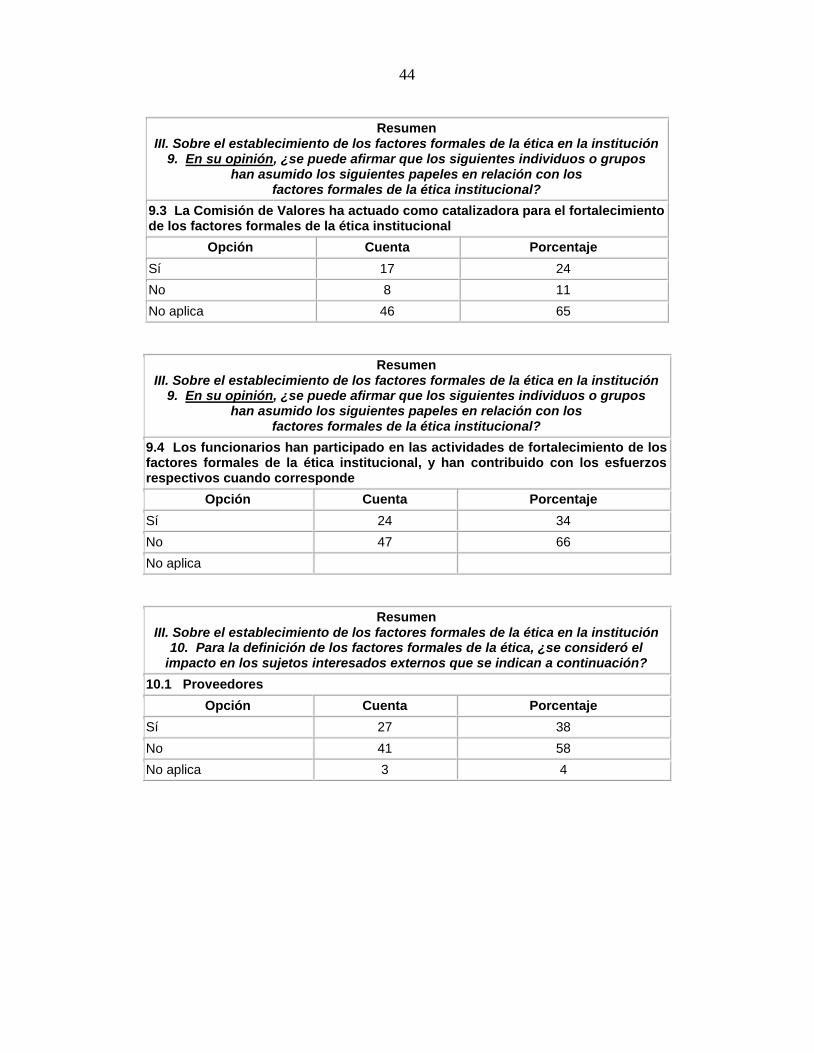

De los 71 auditores internos consultados, 41 (58%) opinó que el jerarca no ha asumido el liderazgo en el diseño, la implantación y el fortalecimiento de los factores formales de la ética institucional, mientras que 30 (42%) opinan que sí han asumido ese papel. Además, 44 (62%) señala que los titulares subordinados no han apoyado activamente en esas labores y 17 (24%) opinan que la Comisión de Valores Institucional ha actuado como catalizadora para el fortalecimiento de esos factores, esto en los casos en que ha sido establecida. En los siguientes gráficos se muestra la opinión de esos auditores sobre los aspectos consultados.

Gráficos 9 Opinión de los auditores internos consultados sobre el

papel asumido por los funcionarios en relación con los factores formales de la ética

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra

de auditorías internas en el 2010 y 2011.

17

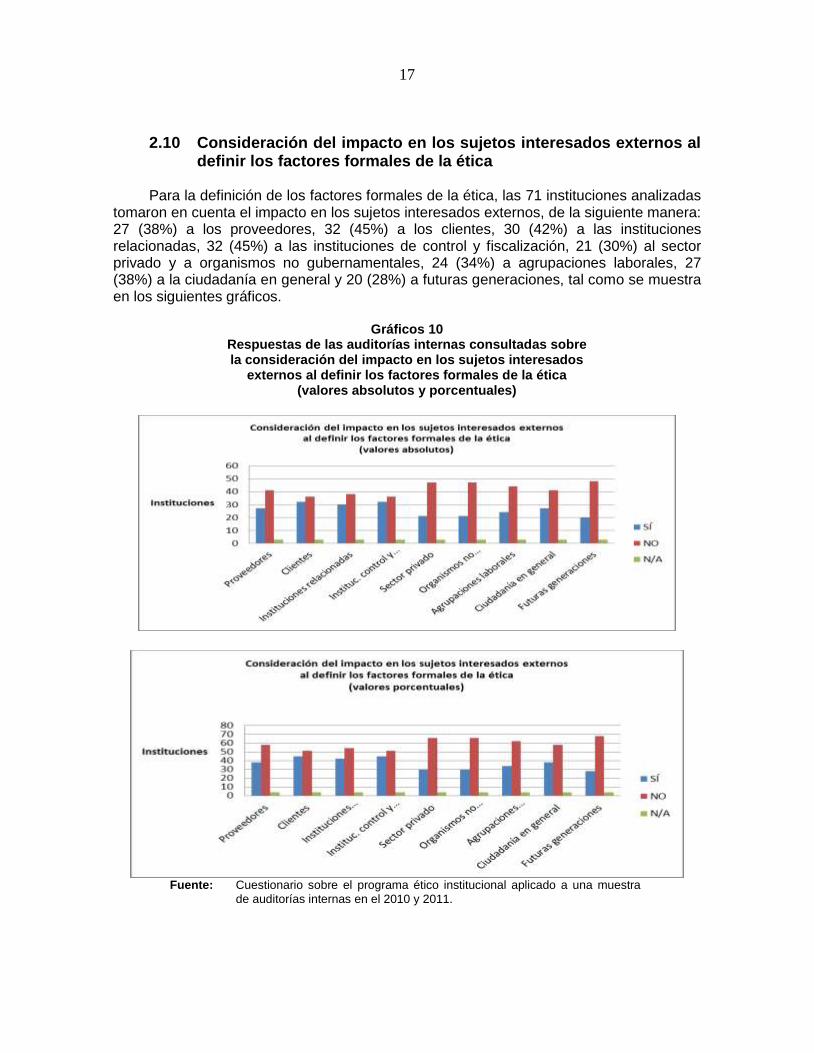

2.10 Consideración del impacto en los sujetos interesados externos al definir los factores formales de la ética

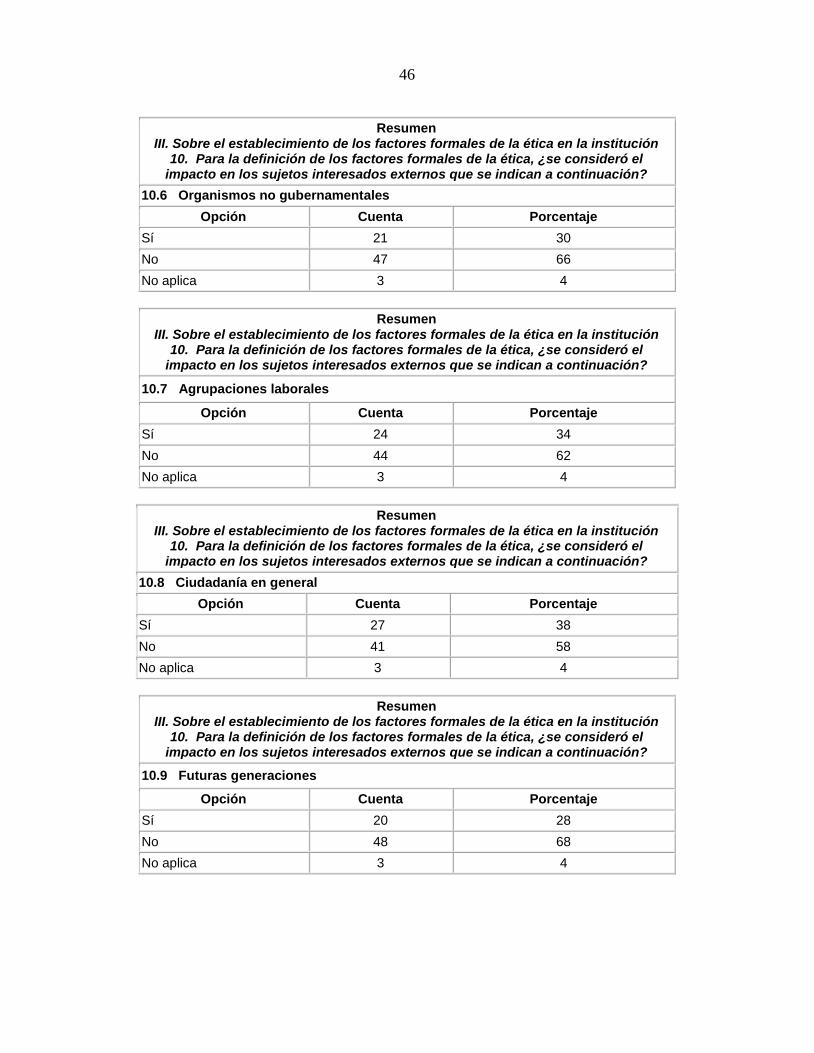

Para la definición de los factores formales de la ética, las 71 instituciones analizadas tomaron en cuenta el impacto en los sujetos interesados externos, de la siguiente manera: 27 (38%) a los proveedores, 32 (45%) a los clientes, 30 (42%) a las instituciones relacionadas, 32 (45%) a las instituciones de control y fiscalización, 21 (30%) al sector privado y a organismos no gubernamentales, 24 (34%) a agrupaciones laborales, 27 (38%) a la ciudadanía en general y 20 (28%) a futuras generaciones, tal como se muestra en los siguientes gráficos.

Gráficos 10 Respuestas de las auditorías internas consultadas sobre la consideración del impacto en los sujetos interesados

externos al definir los factores formales de la ética (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra

de auditorías internas en el 2010 y 2011.

18

2.11 Normativa considerada al establecer los factores formales de la ética institucional

Como se puede observar en los gráficos siguientes, en el establecimiento de los factores formales de la ética institucional, la mayoría de las instituciones analizadas consideró el artículo 11 de la Constitución Política, la Ley General de Control Interno, la Ley General de la Administración Pública, la Ley Contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública y su Reglamento, el Manual de normas generales de control interno, las Directrices generales sobre principios y enunciados éticos para el sector público, el Decreto Ejecutivo sobre la directriz que contiene los principios éticos que deben seguir los funcionarios públicos, y en algunos casos otra normativa interna aplicable a la institución, como reglamento de la ética, convención colectiva, reglamento autónomo de servicio, políticas de tecnologías de información, reglamento de gobierno corporativo, leyes y reglamentos específicos, entre otras.

Gráficos 11 Respuestas de las auditorías internas consultadas

sobre la normativa considerada al establecer los factores formales de la ética

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra de

auditorías internas en el 2010 y 2011.

19

2.12 Revisión, actualización y divulgación de los factores formales de la ética institucional

Se determinó que en 54 (76%) de las 71 instituciones estudiadas, no se revisan, actualizan y divulgan periódicamente los factores formales de la ética establecidos por la organización, como se ilustra con los siguientes gráficos.

Gráficos 12 Respuestas de las auditorías internas consultadas sobre revisión,

actualización y divulgación de los factores formales de la ética (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una

muestra de auditorías internas en el 2010 y 2011.

20

2.13 Actividades de sensibilización con respecto a los factores formales de la ética institucional

Se determinó que en 51 (72%) de las 71 instituciones estudiadas, no se realizan actividades de sensibilización con respecto a los factores formales de la ética establecidos por la organización, según se muestra en los siguientes gráficos:

Gráficos 13 Respuestas de las auditorías internas consultadas sobre

actividades de sensibilización con respecto a los factores formales de la ética

(valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a

una muestra de auditorías internas en el 2010 y 2011.

Procede mencionar que de las 20 (28%) entidades que sí realizan actividades de sensibilización, en 10 de ellas no se mide su efectividad ni se le ha dado seguimiento a la permanencia de sus efectos. Asimismo, 11 no han emprendido acciones correctivas con base en los resultados de las mediciones y el seguimiento que llevan a cabo. Lo anterior, se puede observar en los siguientes gráficos

21

Gráficos 14 Respuestas de las auditorías internas consultadas sobre la medición de la efectividad, el seguimiento de los efectos y

la aplicación de acciones correctivas (valores absolutos y porcentuales)

Fuente: Cuestionario sobre el programa ético institucional aplicado a una muestra

de auditorías internas en el 2010 y 2011.

2.14 Mecanismos para seguimiento a la eficacia de factores formales de la ética

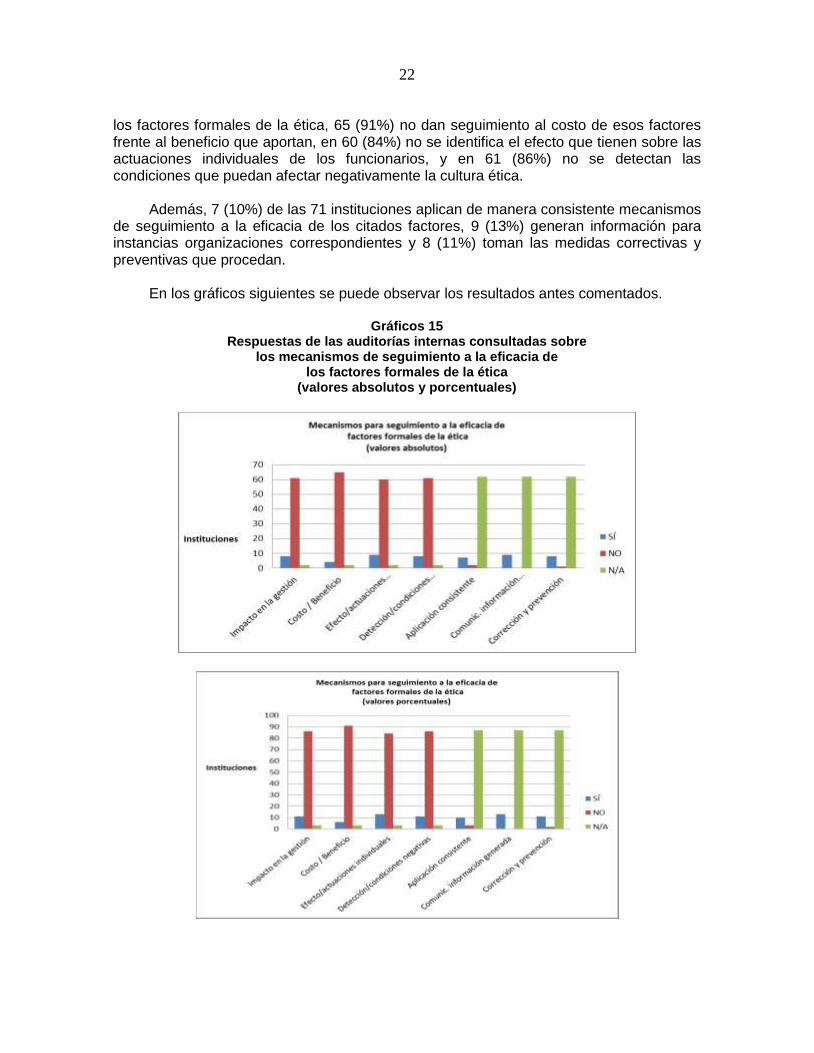

Se determinó que de las 71 entidades consultadas, 61 (86%) no tienen mecanismos sistemáticos para dar seguimiento al impacto en la gestión institucional de

22

los factores formales de la ética, 65 (91%) no dan seguimiento al costo de esos factores frente al beneficio que aportan, en 60 (84%) no se identifica el efecto que tienen sobre las actuaciones individuales de los funcionarios, y en 61 (86%) no se detectan las condiciones que puedan afectar negativamente la cultura ética. Además, 7 (10%) de las 71 instituciones aplican de manera consistente mecanismos de seguimiento a la eficacia de los citados factores, 9 (13%) generan información para instancias organizaciones correspondientes y 8 (11%) toman las medidas correctivas y preventivas que procedan. En los gráficos siguientes se puede observar los resultados antes comentados.

Gráficos 15 Respuestas de las auditorías internas consultadas sobre

los mecanismos de seguimiento a la eficacia de los factores formales de la ética

(valores absolutos y porcentuales)

23

Fuente: Cuestionario sobre el programa ético institucional aplicado

a una muestra de auditorías internas en el 2010 y 2011.

3. CONCLUSIÓN Como resultado de la aplicación del cuestionario sobre los programas éticos institucionales a 71 instituciones públicas, por medio de las respectivas auditorías internas, se puede concluir que, en términos generales, existe poco avance en el desarrollo e implementación de esos programas éticos, lo que amerita un mayor impulso y compromiso por parte de las administraciones en esa labor, como medida para el fortalecimiento del ambiente de control, componente importante del sistema de control interno. A partir de dichos resultados se podrían diseñar y fortalecer programas éticos, bien sea como producto de acciones propias de la Contraloría General en el marco de sus atribuciones, o de un trabajo interinstitucional en el que participen la Procuraduría de la Ética en la Función Pública, la Defensoría de los Habitantes, la Comisión Nacional de Valores, las administraciones activas y las auditorías internas.

4. PROPUESTA DE ACCIONES a) Diseñar, implementar e impulsar acciones para que las instituciones

correspondientes establezcan los factores formales en materia de ética, como mecanismos preventivos a favor de la probidad en la función pública, específicamente declaración de valores, código de ética, indicadores de gestión ética, y la respectiva estrategia de implementación (compromisos, políticas y programas regulares para actualizar y renovar el compromiso de la organización con la cultura ética).

b) Fomentar por parte de la Contraloría General con el apoyo de la Procuraduría

de la Ética en la Función Pública y la Comisión Nacional de Rescate de Valores, la formación y capacitación de los servidores públicos en la materia de la ética.

c) Elaborar por parte de la Contraloría General una guía orientada a la

Administración Activa, para el desarrollo e implementación de los elementos formales de un programa ético institucional, bajo un enfoque sistemático y de manera gradual.

d) Mantener por parte de la Contraloría General el seguimiento a los avances de

la Administración Activa en la implementación de los programas éticos, a fin de fortalecer el quehacer ético en la gestión pública nacional. En ese sentido, contemplar la participación de las respectivas auditorías internas.

24

ANEXO Nro. 1

CUESTIONARIO SOBRE EL PROGRAMA ÉTICO INSTITUCIONAL

En el año 2008, la Contraloría General de la República emitió una “Guía técnica para el desarrollo de auditorías de la ética”, la cual presenta un marco orientador con conceptos, sugerencias y herramientas para llevar a cabo ejercicios de ese tipo, como una propuesta de sana práctica fundamentada en la normativa actual relativa al componente “ambiente de control” del sistema de control interno.

La Guía contempla las variables éticas en lo que se ha denominado “marco institucional en materia ética”, al cual define como el conjunto de los factores formales e informales que conceptualizan y materializan la filosofía, los enfoques, el comportamiento y la gestión éticos en una institución. De acuerdo con la Guía, el marco está compuesto por el programa ético (factores formales), el ambiente ético (factores informales) y la integración de la ética en los sistemas de gestión (incorporación de controles en materia ética, en los sistemas y procedimientos utilizados en áreas de particular sensibilidad y exposición a los riesgos).

Por otra parte, es importante mencionar que en febrero del 2009, la Contraloría General de la República emitió las “Normas de Control Interno para el Sector Público”, en cuyo punto 2.3 Fortalecimiento de la ética institucional se da una orientación sobre los factores formales e informales de la ética, asimismo se enfatiza sobre la importancia de que los sistemas de gestión deben incorporar, como parte de las actividades de control, consideraciones de tipo ético que garanticen razonablemente un desempeño ajustado a altos estándares de comportamiento, que permitan una cabal rendición de cuentas ante los sujetos interesados.

Con fundamento en lo anterior, y en el marco de las actividades previstas por la fuerza de trabajo de auditorías internas, denominada “Ética y anticorrupción”, el presente cuestionario procura obtener información sobre el programa ético de las entidades consideradas en una muestra de instituciones, como medio para determinar avances, oportunidades de mejora y medidas de fortalecimiento.

Por consiguiente, se solicita aportar la información requerida, contestando las interrogantes que se plantean. El cuestionario lleno debe remitirse al órgano contralor a más tardar el 14 de octubre de 2011. En caso de precisar la atención de alguna consulta relacionada con el cuestionario por favor comuníquese con Anacedín Vargas Rojas, al correo electrónico [email protected] De antemano, le expresamos nuestro agradecimiento por la atención oportuna de la presente solicitud. Atentamente,

Fuerza de Trabajo Ética y Anticorrupción

Auditores internos Anacedín Vargas Rojas - Coordinadora Carlos Rodríguez Gómez Celina Víquez González Arcadio Quesada Barrantes María del Milagro Chávez Barrantes Flor González Zamora Mario Rïos Abarca Grace Chinchilla Villegas

Contraloría General de la República Nuria Zumbado Freer Maritza Moraga Rodríguez

Procuraduría de la Ética Pública Juan Antonio Quirós Vázquez

25

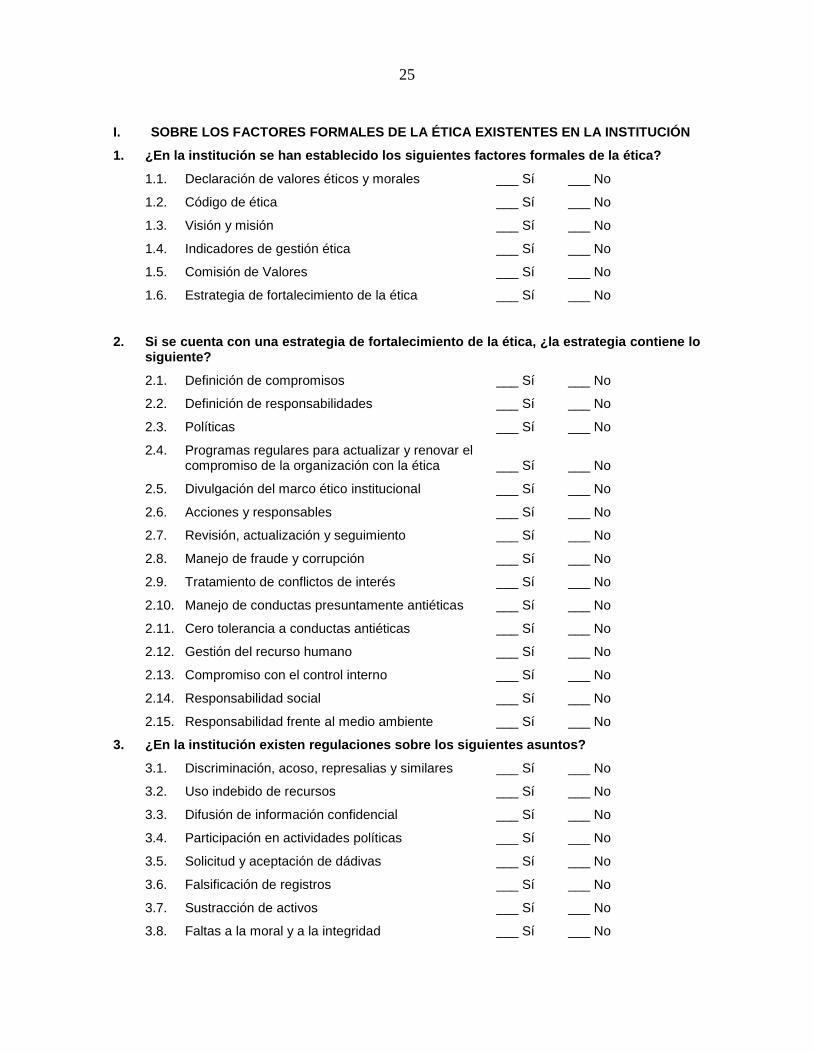

I. SOBRE LOS FACTORES FORMALES DE LA ÉTICA EXISTENTES EN LA INSTITUCIÓN

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.1. Declaración de valores éticos y morales ___ Sí ___ No

1.2. Código de ética ___ Sí ___ No

1.3. Visión y misión ___ Sí ___ No

1.4. Indicadores de gestión ética ___ Sí ___ No

1.5. Comisión de Valores ___ Sí ___ No

1.6. Estrategia de fortalecimiento de la ética ___ Sí ___ No

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.1. Definición de compromisos ___ Sí ___ No

2.2. Definición de responsabilidades ___ Sí ___ No

2.3. Políticas ___ Sí ___ No

2.4. Programas regulares para actualizar y renovar el compromiso de la organización con la ética ___ Sí ___ No

2.5. Divulgación del marco ético institucional ___ Sí ___ No

2.6. Acciones y responsables ___ Sí ___ No

2.7. Revisión, actualización y seguimiento ___ Sí ___ No

2.8. Manejo de fraude y corrupción ___ Sí ___ No

2.9. Tratamiento de conflictos de interés ___ Sí ___ No

2.10. Manejo de conductas presuntamente antiéticas ___ Sí ___ No

2.11. Cero tolerancia a conductas antiéticas ___ Sí ___ No

2.12. Gestión del recurso humano ___ Sí ___ No

2.13. Compromiso con el control interno ___ Sí ___ No

2.14. Responsabilidad social ___ Sí ___ No

2.15. Responsabilidad frente al medio ambiente ___ Sí ___ No

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.1. Discriminación, acoso, represalias y similares ___ Sí ___ No

3.2. Uso indebido de recursos ___ Sí ___ No

3.3. Difusión de información confidencial ___ Sí ___ No

3.4. Participación en actividades políticas ___ Sí ___ No

3.5. Solicitud y aceptación de dádivas ___ Sí ___ No

3.6. Falsificación de registros ___ Sí ___ No

3.7. Sustracción de activos ___ Sí ___ No

3.8. Faltas a la moral y a la integridad ___ Sí ___ No

26

3.9. Favorecimiento ilícito ___ Sí ___ No

3.10. Tráfico de influencias ___ Sí ___ No

3.11. Conflicto de intereses ___ Sí ___ No

4. ¿Se realizan actividades periódicas de sensibilización para propiciar el entendimiento y la comprensión de los factores formales de la ética entre los distintos participantes? ___ Sí ___ No

II. SOBRE LA PREVISIÓN Y EL MANEJO DE CONDUCTAS ANTIÉTICAS

5. Con respecto a los mecanismos para el manejo de conflicto de intereses, indique lo siguiente:

5.1. ¿Se han establecido formalmente esos mecanismos? ___ Sí ___ No

5.2. ¿Están claramente identificados los supuestos bajo los que se dan conflictos de intereses? ___ Sí ___ No

5.3. ¿Esos mecanismos y supuestos son conocidos por todos los funcionarios? ___ Sí ___ No

5.4. ¿Se aplican de forma consistente en toda la organización? ___ Sí ___ No

6. Con respecto a los mecanismos para el manejo de conductas antiéticas, indique lo siguiente:

6.1. ¿Se han establecido formalmente tales mecanismos? ___ Sí ___ No

6.2. ¿Son de conocimiento de todos los funcionarios? ___ Sí ___ No

6.3. ¿Se han establecido políticas y procedimientos en relación con investigaciones, sanciones y acciones disciplinarias? ___ Sí ___ No

6.4. ¿Se aplican de forma consistente en toda la organización? ___ Sí ___ No

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda:

7.1. ¿Se promueven las comunicaciones (denuncias) sobre este tipo de conductas? ___ Sí ___ No

7.2. ¿Se han implementado canales de comunicación para denunciarlas? ___ Sí ___ No

(Si la respuesta es No, pase a la pregunta 8)

7.3. ¿Esos canales son de conocimiento de todos los funcionarios? ___ Sí ___ No

7.4. ¿Esos canales son accesibles a todos los funcionarios? ___ Sí ___ No

7.5. ¿Los funcionarios utilizan esos canales para denunciar conductas antiéticas? ___ Sí ___ No

7.6. ¿Se mantienen la confidencialidad de la información que se maneja? ___ Sí ___ No

27

7.7. ¿Se garantiza que no se tomarán represalias contra quienes hagan uso de esos canales? ___ Sí ___ No

7.8. ¿Se dan una atención pronta a los asuntos denunciados? ___ Sí ___ No

III. SOBRE EL ESTABLECIMIENTO DE LOS FACTORES FORMALES DE LA ÉTICA EN LA INSTITUCIÓN

8. ¿Cuáles de los siguientes individuos o grupos han participado en el establecimiento de los factores formales de la ética?

8.1. El jerarca institucional ___ Sí ___ No

8.2. Los titulares subordinados ___ Sí ___ No

8.3. La Comisión de Valores ___ Sí ___ No

8.4. Todos los demás funcionarios de la institución ___ Sí ___ No

9. En su opinión, ¿se puede afirmar que los siguientes individuos o grupos han asumido los siguientes papeles en relación con los factores formales de la ética institucional?

9.1. El jerarca ha asumido el liderazgo del diseño, la implantación y el fortalecimiento de los factores formales de la ética institucional ___ Sí ___ No

9.2. Los titulares subordinados han apoyado activamente el diseño, la implantación y el fortalecimiento de los factores formales de la ética institucional ___ Sí ___ No

9.3. La Comisión de Valores ha actuado como catalizadora para el fortalecimiento de los factores formales de la ética institucional ___ Sí ___ No ___N/A

9.4. Los funcionarios han participado en las actividades de fortalecimiento de los factores formales de la ética institucional, y han contribuido con los esfuerzos respectivos cuando corresponde ___ Sí ___ No

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.1. Proveedores ___ Sí ___ No

10.2. Clientes ___ Sí ___ No

10.3. Instituciones relacionadas ___ Sí ___ No

10.4. Instituciones de control y fiscalización ___ Sí ___ No

10.5. Sector privado ___ Sí ___ No

10.6. Organismos no gubernamentales ___ Sí ___ No

10.7. Agrupaciones laborales ___ Sí ___ No

10.8. Ciudadanía en general ___ Sí ___ No

10.9. Futuras generaciones ___ Sí ___ No

10.10. Otros (Indíquelos):___________________________________________

28

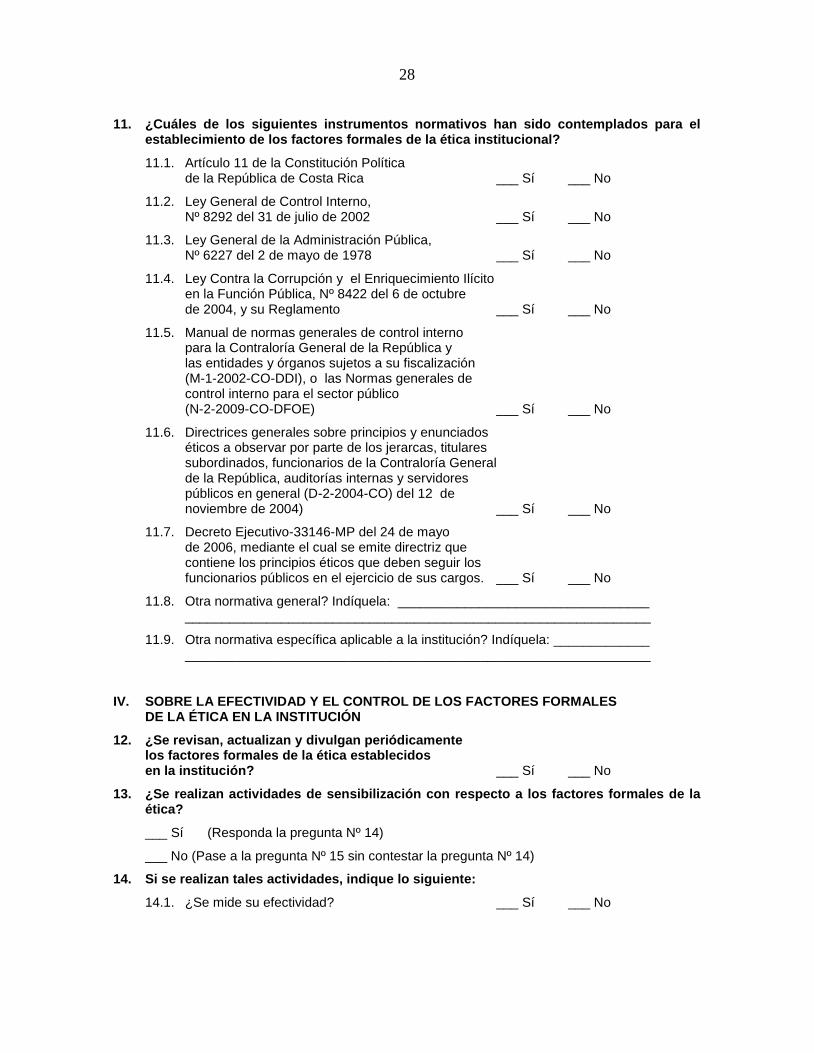

11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados para el establecimiento de los factores formales de la ética institucional?

11.1. Artículo 11 de la Constitución Política de la República de Costa Rica ___ Sí ___ No

11.2. Ley General de Control Interno, Nº 8292 del 31 de julio de 2002 ___ Sí ___ No

11.3. Ley General de la Administración Pública, Nº 6227 del 2 de mayo de 1978 ___ Sí ___ No

11.4. Ley Contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública, Nº 8422 del 6 de octubre de 2004, y su Reglamento ___ Sí ___ No

11.5. Manual de normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a su fiscalización (M-1-2002-CO-DDI), o las Normas generales de control interno para el sector público (N-2-2009-CO-DFOE) ___ Sí ___ No

11.6. Directrices generales sobre principios y enunciados éticos a observar por parte de los jerarcas, titulares subordinados, funcionarios de la Contraloría General de la República, auditorías internas y servidores públicos en general (D-2-2004-CO) del 12 de noviembre de 2004) ___ Sí ___ No

11.7. Decreto Ejecutivo-33146-MP del 24 de mayo de 2006, mediante el cual se emite directriz que contiene los principios éticos que deben seguir los funcionarios públicos en el ejercicio de sus cargos. ___ Sí ___ No

11.8. Otra normativa general? Indíquela: __________________________________ _______________________________________________________________

11.9. Otra normativa específica aplicable a la institución? Indíquela: _____________ _______________________________________________________________

IV. SOBRE LA EFECTIVIDAD Y EL CONTROL DE LOS FACTORES FORMALES DE LA ÉTICA EN LA INSTITUCIÓN

12. ¿Se revisan, actualizan y divulgan periódicamente los factores formales de la ética establecidos en la institución? ___ Sí ___ No

13. ¿Se realizan actividades de sensibilización con respecto a los factores formales de la ética?

___ Sí (Responda la pregunta Nº 14)

___ No (Pase a la pregunta Nº 15 sin contestar la pregunta Nº 14)

14. Si se realizan tales actividades, indique lo siguiente:

14.1. ¿Se mide su efectividad? ___ Sí ___ No

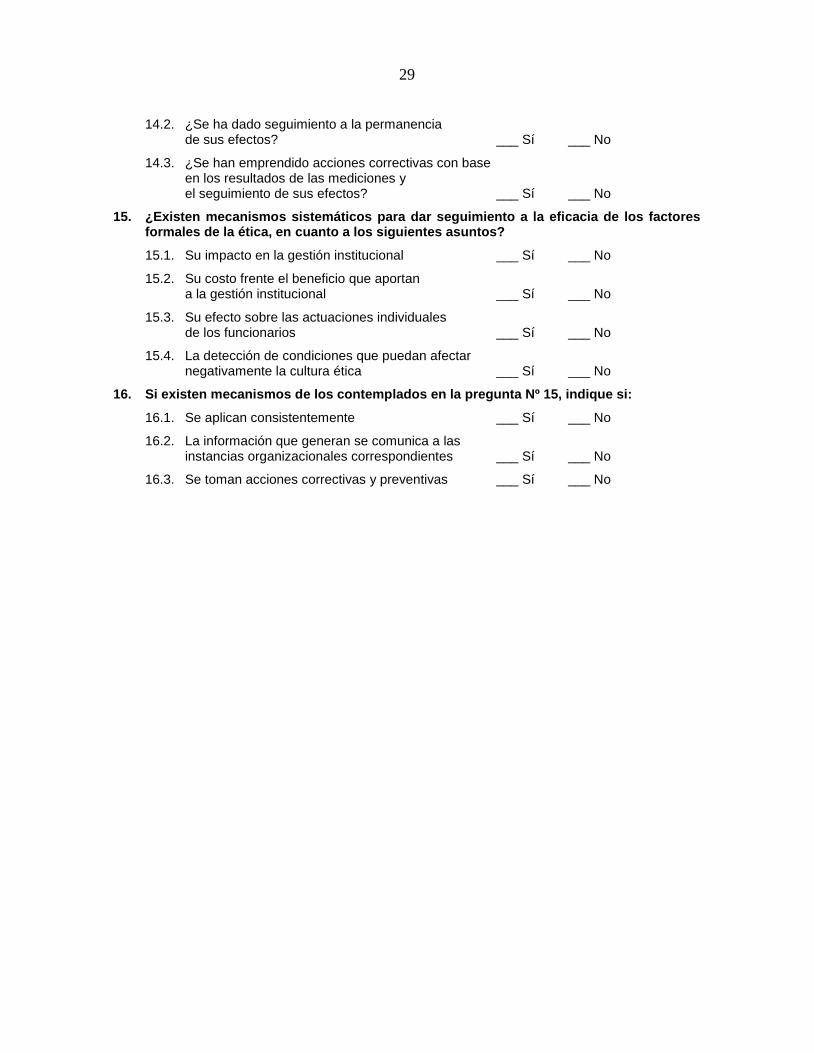

29

14.2. ¿Se ha dado seguimiento a la permanencia de sus efectos? ___ Sí ___ No

14.3. ¿Se han emprendido acciones correctivas con base en los resultados de las mediciones y el seguimiento de sus efectos? ___ Sí ___ No

15. ¿Existen mecanismos sistemáticos para dar seguimiento a la eficacia de los factores formales de la ética, en cuanto a los siguientes asuntos?

15.1. Su impacto en la gestión institucional ___ Sí ___ No

15.2. Su costo frente el beneficio que aportan a la gestión institucional ___ Sí ___ No

15.3. Su efecto sobre las actuaciones individuales de los funcionarios ___ Sí ___ No

15.4. La detección de condiciones que puedan afectar negativamente la cultura ética ___ Sí ___ No

16. Si existen mecanismos de los contemplados en la pregunta Nº 15, indique si:

16.1. Se aplican consistentemente ___ Sí ___ No

16.2. La información que generan se comunica a las instancias organizacionales correspondientes ___ Sí ___ No

16.3. Se toman acciones correctivas y preventivas ___ Sí ___ No

30

ANEXO Nro. 2

RESULTADOS DEL CUESTIONARIO SOBRE EL PROGRAMA ÉTICO INSTITUCIONAL APLICADO A LAS AUDITORÍAS INTERNAS DE 71 INSTITUCIONES PÚBLICAS

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.1 Declaración de valores éticos y morales

Opción Cuenta Porcentaje

Sí 41 58

No 30 42

No aplica

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.2 Código de ética

Opción Cuenta Porcentaje

Sí 24 34

No 47 66

No aplica

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.3 Visión y misión

Opción Cuenta Porcentaje

Sí 62 87

No 9 13

No aplica

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.4 Indicadores de gestión ética

Opción Cuenta Porcentaje

Sí 8 11

No 63 89

No aplica

31

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

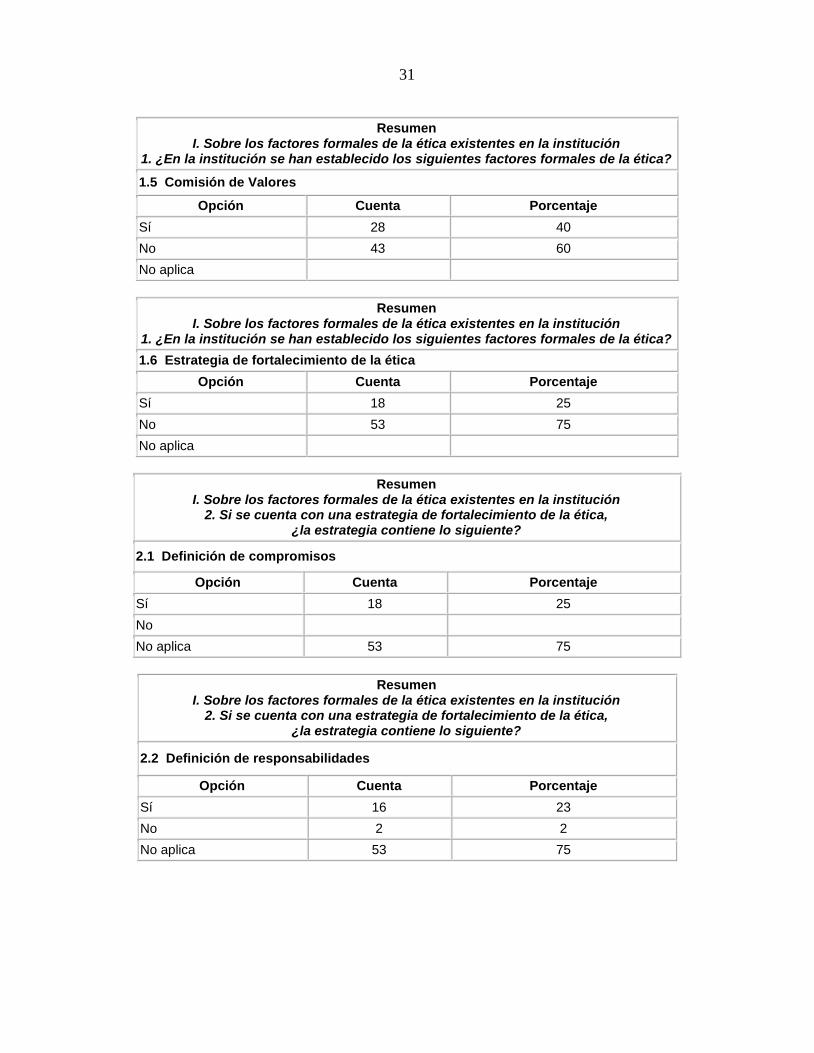

1.5 Comisión de Valores

Opción Cuenta Porcentaje

Sí 28 40

No 43 60

No aplica

Resumen I. Sobre los factores formales de la ética existentes en la institución

1. ¿En la institución se han establecido los siguientes factores formales de la ética?

1.6 Estrategia de fortalecimiento de la ética

Opción Cuenta Porcentaje

Sí 18 25

No 53 75

No aplica

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.1 Definición de compromisos

Opción Cuenta Porcentaje

Sí 18 25

No

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.2 Definición de responsabilidades

Opción Cuenta Porcentaje

Sí 16 23

No 2 2

No aplica 53 75

32

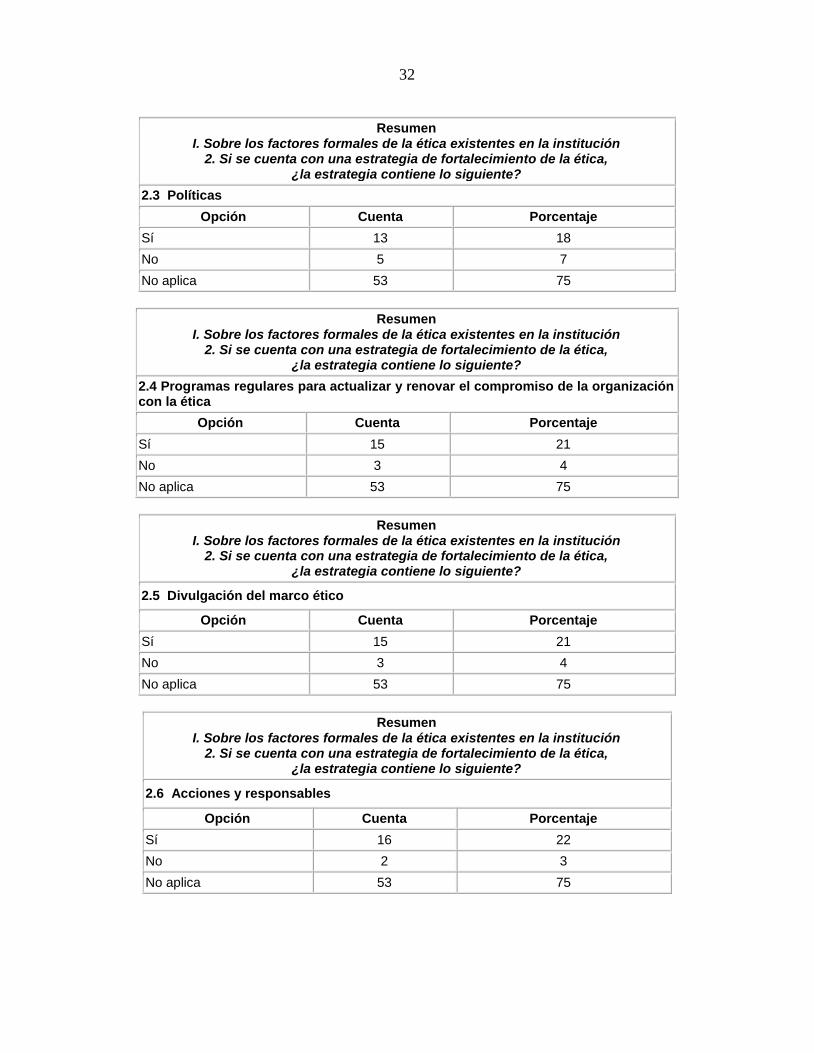

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.3 Políticas

Opción Cuenta Porcentaje

Sí 13 18

No 5 7

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.4 Programas regulares para actualizar y renovar el compromiso de la organización con la ética

Opción Cuenta Porcentaje

Sí 15 21

No 3 4

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.5 Divulgación del marco ético

Opción Cuenta Porcentaje

Sí 15 21

No 3 4

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.6 Acciones y responsables

Opción Cuenta Porcentaje

Sí 16 22

No 2 3

No aplica 53 75

33

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

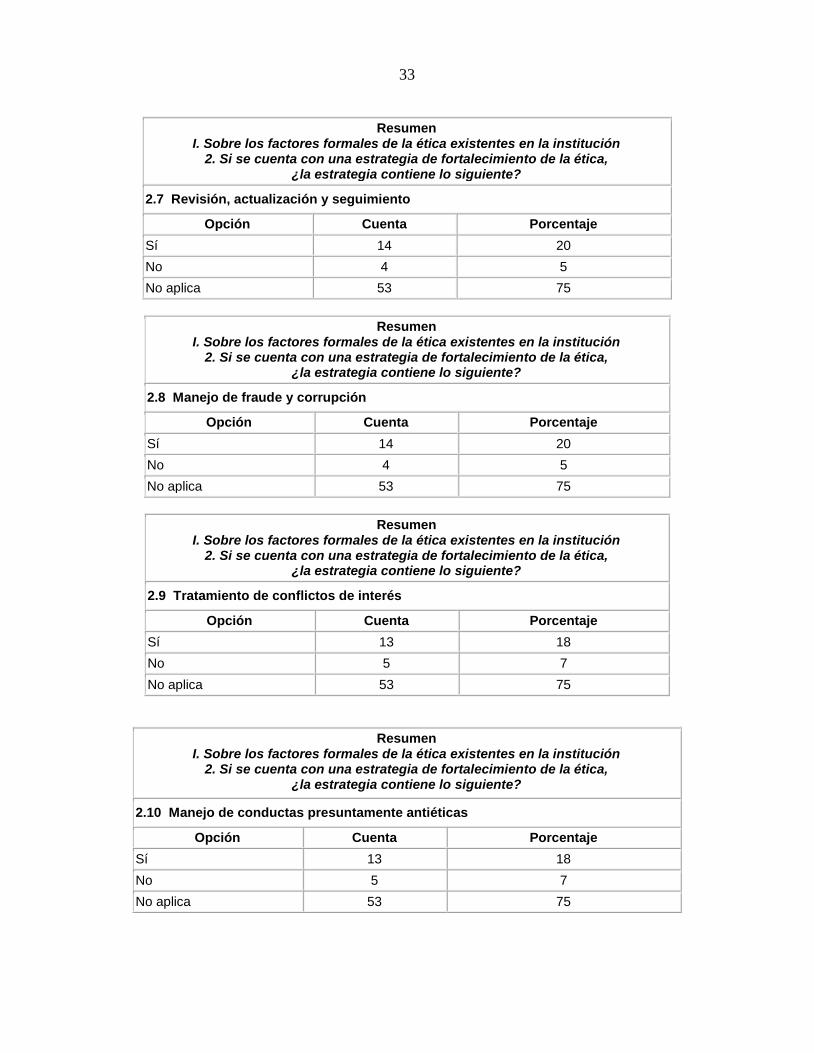

2.7 Revisión, actualización y seguimiento

Opción Cuenta Porcentaje

Sí 14 20

No 4 5

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.8 Manejo de fraude y corrupción

Opción Cuenta Porcentaje

Sí 14 20

No 4 5

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.9 Tratamiento de conflictos de interés

Opción Cuenta Porcentaje

Sí 13 18

No 5 7

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.10 Manejo de conductas presuntamente antiéticas

Opción Cuenta Porcentaje

Sí 13 18

No 5 7

No aplica 53 75

34

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.11 Cero tolerancia a conductas antiéticas

Opción Cuenta Porcentaje

Sí 14 20

No 4 5

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.12 Gestión del recurso humano

Opción Cuenta Porcentaje

Sí 18 25

No

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.13 Compromiso con el control interno

Opción Cuenta Porcentaje

Sí 18 25

No

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.14 Responsabilidad social

Opción Cuenta Porcentaje

Sí 16 23

No 2 2

No aplica 53 75

35

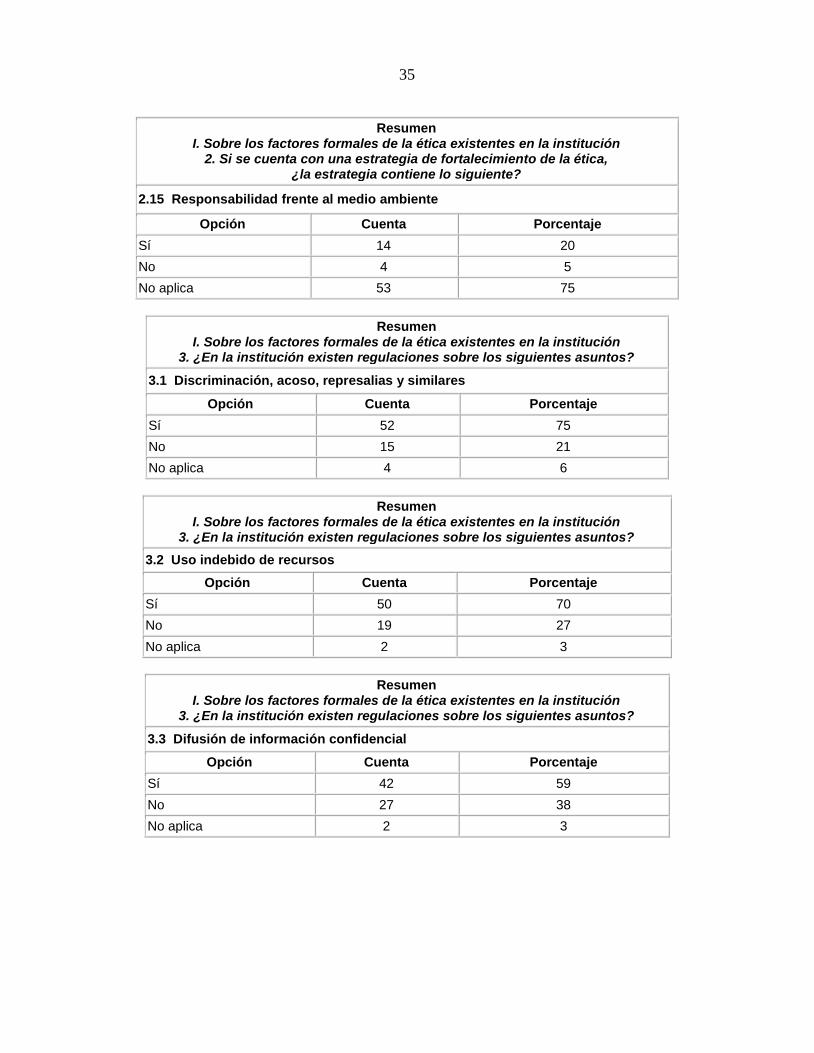

Resumen I. Sobre los factores formales de la ética existentes en la institución

2. Si se cuenta con una estrategia de fortalecimiento de la ética, ¿la estrategia contiene lo siguiente?

2.15 Responsabilidad frente al medio ambiente

Opción Cuenta Porcentaje

Sí 14 20

No 4 5

No aplica 53 75

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.1 Discriminación, acoso, represalias y similares

Opción Cuenta Porcentaje

Sí 52 75

No 15 21

No aplica 4 6

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.2 Uso indebido de recursos

Opción Cuenta Porcentaje

Sí 50 70

No 19 27

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.3 Difusión de información confidencial

Opción Cuenta Porcentaje

Sí 42 59

No 27 38

No aplica 2 3

36

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.4 Participación en actividades políticas

Opción Cuenta Porcentaje

Sí 43 60

No 26 37

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.5 Solicitud y aceptación de dádiva

Opción Cuenta Porcentaje

Sí 43 60

No 26 37

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.6 Falsificación de registros

Opción Cuenta Porcentaje

Sí 33 47

No 36 50

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.7 Sustracción de activos

Opción Cuenta Porcentaje

Sí 48 67

No 21 30

No aplica 2 3

37

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.8 Faltas a la moral y la integridad

Opción Cuenta Porcentaje

Sí 45 63

No 24 34

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.9 Favorecimiento ilícito

Opción Cuenta Porcentaje

Sí 37 52

No 32 45

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.10 Tráfico de influencias

Opción Cuenta Porcentaje

Sí 36 50

No 33 47

No aplica 2 3

Resumen I. Sobre los factores formales de la ética existentes en la institución

3. ¿En la institución existen regulaciones sobre los siguientes asuntos?

3.11 Conflicto de intereses

Opción Cuenta Porcentaje

Sí 38 54

No 31 43

No aplica 2 3

38

Resumen I. Sobre los factores formales de la ética existentes en la institución

4. ¿Se realizan actividades periódicas de sensibilización para propiciar el entendimiento y la comprensión de los factores formales de la ética entre los distintos participantes?

Opción Cuenta Porcentaje

Sí 12 17

No 59 83

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

5. Con respecto a los mecanismos para el manejo de conflicto de intereses, indique lo siguiente:

5.1 ¿Se han establecido formalmente esos mecanismos?

Opción Cuenta Porcentaje

Sí 20 28

No 51 72

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

5. Con respecto a los mecanismos para el manejo de conflicto de intereses, indique lo siguiente:

5.2 ¿Están claramente identificados los supuestos bajo los que se dan conflictos de intereses?

Opción Cuenta Porcentaje

Sí 20 28

No 51 72

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

5. Con respecto a los mecanismos para el manejo de conflicto de intereses, indique lo siguiente:

5.3 ¿Esos mecanismos y supuestos son conocidos por todos los funcionarios?

Opción Cuenta Porcentaje

Sí 14 20

No 6 8

No aplica 51 72

39

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

5. Con respecto a los mecanismos para el manejo de conflicto de intereses, indique lo siguiente:

5.4 ¿Se aplican de forma consistente en toda la organización?

Opción Cuenta Porcentaje

Sí 17 24

No 3 4

No aplica 51 72

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

6. Con respecto a los mecanismos para el manejo de conductas antiéticas, indique lo siguiente

6.1 ¿Se han establecido formalmente tales mecanismos?

Opción Cuenta Porcentaje

Sí 24 34

No 47 66

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

6. Con respecto a los mecanismos para el manejo de conductas antiéticas, indique lo siguiente

6.2 ¿Son de conocimiento de todos los funcionarios?

Opción Cuenta Porcentaje

Sí 20 28

No 3 5

No aplica 48 66

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

6. Con respecto a los mecanismos para el manejo de conductas antiéticas, indique lo siguiente

6.3 ¿Se han establecido políticas y procedimientos en relación con investigaciones, sanciones y acciones disciplinarias?

Opción Cuenta Porcentaje

Sí 26 36

No 45 64

No aplica

40

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

6. Con respecto a los mecanismos para el manejo de conductas antiéticas, indique lo siguiente

6.4 ¿Se aplican de forma consistente en toda la organización?

Opción Cuenta Porcentaje

Sí 21 30

No 5 7

No aplica 45 63

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.1 ¿Se promueven las comunicaciones (denuncias) sobre este tipo de conductas?

Opción Cuenta Porcentaje

Sí 28 40

No 43 60

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.2 ¿Se han implementado canales de comunicación para denunciarlas?

Opción Cuenta Porcentaje

Sí 24 34

No 47 66

No aplica

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.3 ¿Esos canales son de conocimiento de todos los funcionarios?

Opción Cuenta Porcentaje

Sí 21 30

No 3 4

No aplica 47 66

41

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.4 ¿Esos canales son accesibles a todos los funcionarios?

Opción Cuenta Porcentaje

Sí 24 34

No

No aplica 47 66

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.5 ¿Los funcionarios utilizan esos canales para denunciar conductas antiéticas?

Opción Cuenta Porcentaje

Sí 19 27

No 5 7

No aplica 47 66

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.6 ¿Se mantienen la confidencialidad de la información que se maneja?

Opción Cuenta Porcentaje

Sí 23 32

No 1 2

No aplica 47 66

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.7 ¿Se garantiza que no se tomarán represalias contra quienes hagan uso de esos canales?

Opción Cuenta Porcentaje

Sí 21 30

No 3 4

No aplica 47 66

42

Resumen II. Sobre la previsión y el manejo de conductas antiéticas

7. Con respecto a la comunicación de conductas antiéticas a las autoridades institucionales que corresponda

7.8 ¿Se dan una atención pronta a los asuntos denunciados?

Opción Cuenta Porcentaje

Sí 22 31

No 2 3

No aplica 47 66

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

8. ¿Cuáles de los siguientes individuos o grupos han participado en el establecimiento de los factores formales de la ética?

8.1 Jerarca

Opción Cuenta Porcentaje

Sí 40 56

No 31 44

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

8. ¿Cuáles de los siguientes individuos o grupos han participado en el establecimiento de los factores formales de la ética?

8.2 Titulares subordinados

Opción Cuenta Porcentaje

Sí 29 41

No 42 59

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

8. ¿Cuáles de los siguientes individuos o grupos han participado en el establecimiento de los factores formales de la ética?

8.3 Comisión de Valores

Opción Cuenta Porcentaje

Sí 22 31

No 6 9

No aplica 43 60

43

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

8. ¿Cuáles de los siguientes individuos o grupos han participado en el establecimiento de los factores formales de la ética?

8.4 Todos los demás funcionarios

Opción Cuenta Porcentaje

Sí 14 20

No 57 80

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

9. En su opinión, ¿se puede afirmar que los siguientes individuos o grupos han asumido los siguientes papeles en relación con los factores

formales de la ética institucional?

9.1 El jerarca ha asumido el liderazgo del diseño, la implantación y el fortalecimiento de los factores formales de la ética institucional

Opción Cuenta Porcentaje

Sí 30 42

No 41 58

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

9. En su opinión, ¿se puede afirmar que los siguientes individuos o grupos han asumido los siguientes papeles en relación con los

factores formales de la ética institucional?

9.2 Los titulares subordinados han apoyado activamente el diseño, la implantación y el fortalecimiento de los factores formales de la ética institucional

Opción Cuenta Porcentaje

Sí 27 38

No 44 62

No aplica

44

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

9. En su opinión, ¿se puede afirmar que los siguientes individuos o grupos han asumido los siguientes papeles en relación con los

factores formales de la ética institucional?

9.3 La Comisión de Valores ha actuado como catalizadora para el fortalecimiento de los factores formales de la ética institucional

Opción Cuenta Porcentaje

Sí 17 24

No 8 11

No aplica 46 65

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

9. En su opinión, ¿se puede afirmar que los siguientes individuos o grupos han asumido los siguientes papeles en relación con los

factores formales de la ética institucional?

9.4 Los funcionarios han participado en las actividades de fortalecimiento de los factores formales de la ética institucional, y han contribuido con los esfuerzos respectivos cuando corresponde

Opción Cuenta Porcentaje

Sí 24 34

No 47 66

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.1 Proveedores

Opción Cuenta Porcentaje

Sí 27 38

No 41 58

No aplica 3 4

45

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.2 Clientes

Opción Cuenta Porcentaje

Sí 32 45

No 36 51

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.3 Instituciones relacionadas

Opción Cuenta Porcentaje

Sí 30 42

No 38 54

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.4 Instituciones de control y fiscalización

Opción Cuenta Porcentaje

Sí 32 45

No 36 51

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.5 Sector privado

Opción Cuenta Porcentaje

Sí 21 30

No 47 66

No aplica 3 4

46

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.6 Organismos no gubernamentales

Opción Cuenta Porcentaje

Sí 21 30

No 47 66

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.7 Agrupaciones laborales

Opción Cuenta Porcentaje

Sí 24 34

No 44 62

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.8 Ciudadanía en general

Opción Cuenta Porcentaje

Sí 27 38

No 41 58

No aplica 3 4

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.9 Futuras generaciones

Opción Cuenta Porcentaje

Sí 20 28

No 48 68

No aplica 3 4

47

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución

10. Para la definición de los factores formales de la ética, ¿se consideró el impacto en los sujetos interesados externos que se indican a continuación?

10.10 Otros

Opción Cuenta Porcentaje

Sí

No

No aplica 71 100

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.1 Artículo 11 de la Constitución Política

Opción Cuenta Porcentaje

Sí 37 52

No 34 48

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.2 Ley General de Control Interno

Opción Cuenta Porcentaje

Sí 42 59

No 29 41

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.3 Ley General de la Administración Pública

Opción Cuenta Porcentaje

Sí 37 52

No 34 48

No aplica

48

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.4 Ley contra la Corrupción y el Enriquecimiento en la Función Pública y su Reglamento

Opción Cuenta Porcentaje

Sí 40 56

No 31 44

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.5 Manual de normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a su fiscalización (M-1-2002-CO-DDI), o las Normas generales de control interno para el sector público (N-2-2009-CO-DFOE)

Opción Cuenta Porcentaje

Sí 31 44

No 40 56

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.6 Directrices generales sobre principios y enunciados éticos a observar por parte de los jerarcas, titulares subordinados, funcionarios de la Contraloría General de la República, auditorías internas y servidores públicos en general (D-2-2004-CO del12 de noviembre de 2004)

Opción Cuenta Porcentaje

Sí 32 45

No 39 55

No aplica

49

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.7 Decreto Ejecutivo-33146-MP del 24 de mayo de 2006, mediante el cual se emite directriz que contiene los principios éticos que deben seguir los funcionarios públicos en el ejercicio de sus cargos.

Opción Cuenta Porcentaje

Sí 31 44

No 40 56

No aplica

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

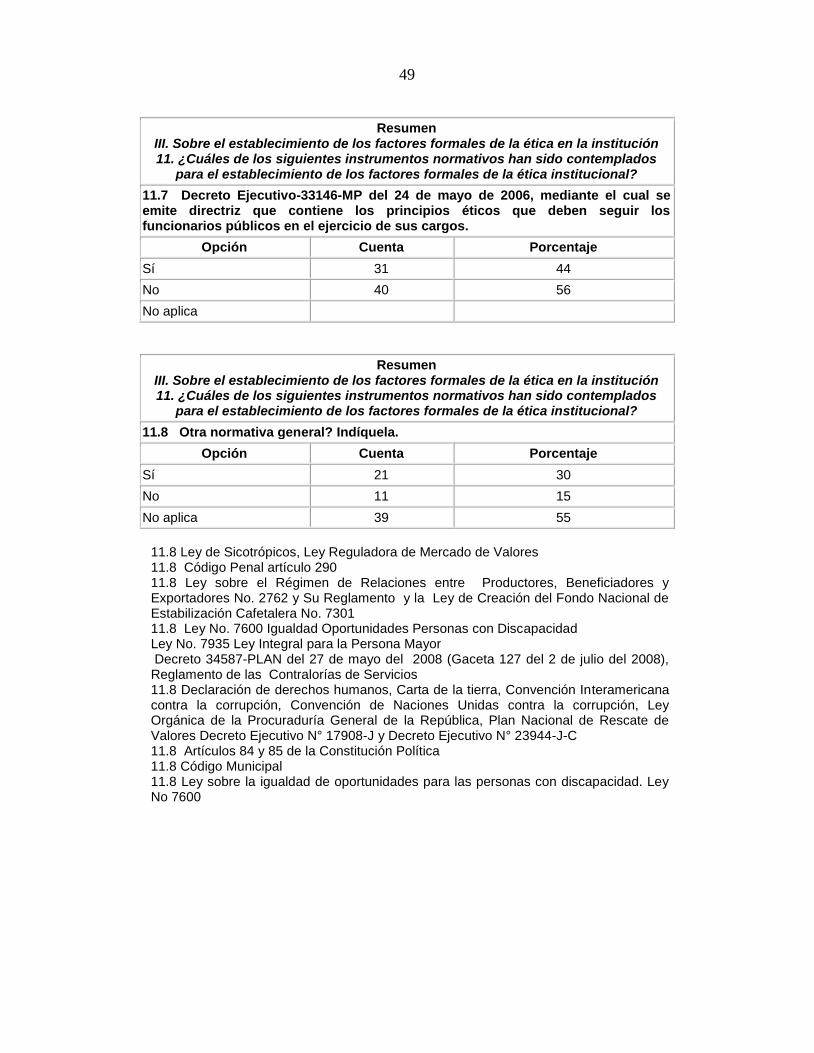

11.8 Otra normativa general? Indíquela.

Opción Cuenta Porcentaje

Sí 21 30

No 11 15

No aplica 39 55

11.8 Ley de Sicotrópicos, Ley Reguladora de Mercado de Valores 11.8 Código Penal artículo 290 11.8 Ley sobre el Régimen de Relaciones entre Productores, Beneficiadores y Exportadores No. 2762 y Su Reglamento y la Ley de Creación del Fondo Nacional de Estabilización Cafetalera No. 7301 11.8 Ley No. 7600 Igualdad Oportunidades Personas con Discapacidad Ley No. 7935 Ley Integral para la Persona Mayor Decreto 34587-PLAN del 27 de mayo del 2008 (Gaceta 127 del 2 de julio del 2008), Reglamento de las Contralorías de Servicios 11.8 Declaración de derechos humanos, Carta de la tierra, Convención Interamericana contra la corrupción, Convención de Naciones Unidas contra la corrupción, Ley Orgánica de la Procuraduría General de la República, Plan Nacional de Rescate de Valores Decreto Ejecutivo N° 17908-J y Decreto Ejecutivo N° 23944-J-C 11.8 Artículos 84 y 85 de la Constitución Política 11.8 Código Municipal 11.8 Ley sobre la igualdad de oportunidades para las personas con discapacidad. Ley No 7600

50

Resumen III. Sobre el establecimiento de los factores formales de la ética en la institución 11. ¿Cuáles de los siguientes instrumentos normativos han sido contemplados

para el establecimiento de los factores formales de la ética institucional?

11.9 Otra normativa específica aplicable a la institución? Indíquela.

Opción Cuenta Porcentaje

Sí 20 28

No 14 20

No aplica 37 52

11.9 Normativa para el cumplimiento de la Ley de Sicotrópicos 11.9 Código Electoral, Ley Orgánica del Tribunal Supremo de Elecciones (TSE), Reglamento Autónomo de Servicio del TSE. 1.9 Ley Estatuto de Servicio Exterior de la República No. 3530, Ley Orgánica del Ministerio de Relaciones Exteriores y Culto NO. 3008 11.9 Reglamento Autónomo de Organización y Servicios 11.9 Ley No. 8488 Ley Nacional de Emergencias y Prevención del Riesgo y Reglamento a la Ley 8488 11.9 Ley Orgánica del Poder Judicial, Código de Ética Judicial, Estatuto de servicio judicial, Declaración de Brasilia XIV Cumbre Judicial Iberoamericana y Disposiciones de la Comisión Iberoamericana de Ética Judicial 11.9 Ley de Creación del ITCR y el Estatuto Orgánico del ITCR 11.9 Reglamento Autónomo de Trabajo de JASEC 11.9 Manual de cumplimiento corporativo del conglomerado BCR, II convención colectiva de los empleados del Banco de Costa Rica, Código de Gobierno Corporativo del Conglomerado BCR 11.9 Reglas del Negocio BNV, Ley Reguladora del Mercado de Valores; Reglas de Actuación y Conducta BNV, Código de Gobierno Corporativo y Normativa sobre Gobierno

Resumen IV. Sobre la efectividad de los factores formales

12. ¿Se revisan, actualizan y divulgan periódicamente los factores formales de la ética establecidos en la institución?

Opción Cuenta Porcentaje

Sí 17 24

No 54 76

No aplica

51

Resumen IV. Sobre la efectividad de los factores formales

13. ¿Se realizan actividades de sensibilización con respecto a los factores formales de la ética?

Opción Cuenta Porcentaje

Sí 20 28

No 51 72

No aplica

Resumen IV. Sobre la efectividad de los factores formales

14. Si se realizan tales actividades, indique lo siguiente

14.1 ¿Se mide su efectividad?

Opción Cuenta Porcentaje

Sí 7 10

No 10 14

No aplica 54 76

Resumen IV. Sobre la efectividad de los factores formales

14. Si se realizan tales actividades, indique lo siguiente

14.2 ¿Se ha dado seguimiento a la permanencia de sus efectos?

Opción Cuenta Porcentaje

Sí 8 11

No 10 14

No aplica 53 75

Resumen IV. Sobre la efectividad de los factores formales

14. Si se realizan tales actividades, indique lo siguiente

14.3 ¿Se han emprendido acciones correctivas con base en los resultados de las mediciones y el seguimiento de sus efectos?

Opción Cuenta Porcentaje

Sí 7 10

No 11 15

No aplica 53 75

52

Resumen IV. Sobre la efectividad de los factores formales

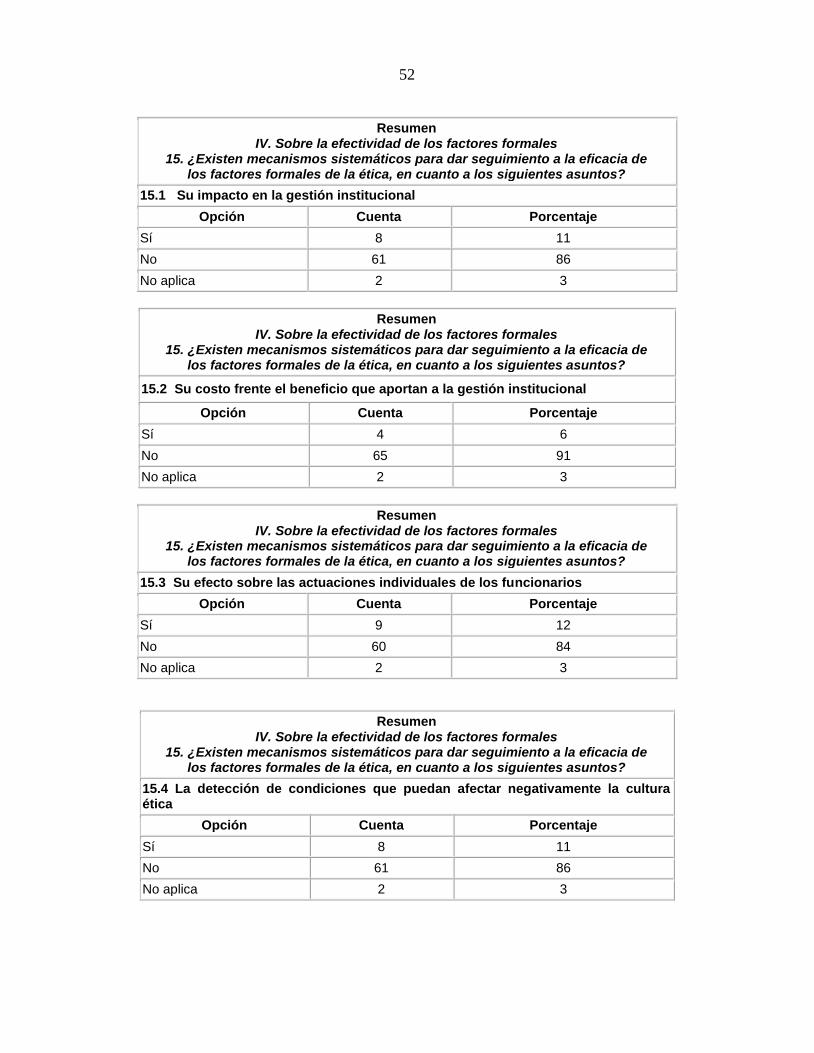

15. ¿Existen mecanismos sistemáticos para dar seguimiento a la eficacia de los factores formales de la ética, en cuanto a los siguientes asuntos?

15.1 Su impacto en la gestión institucional

Opción Cuenta Porcentaje

Sí 8 11

No 61 86

No aplica 2 3

Resumen IV. Sobre la efectividad de los factores formales

15. ¿Existen mecanismos sistemáticos para dar seguimiento a la eficacia de los factores formales de la ética, en cuanto a los siguientes asuntos?

15.2 Su costo frente el beneficio que aportan a la gestión institucional

Opción Cuenta Porcentaje

Sí 4 6

No 65 91

No aplica 2 3

Resumen IV. Sobre la efectividad de los factores formales

15. ¿Existen mecanismos sistemáticos para dar seguimiento a la eficacia de los factores formales de la ética, en cuanto a los siguientes asuntos?

15.3 Su efecto sobre las actuaciones individuales de los funcionarios

Opción Cuenta Porcentaje

Sí 9 12

No 60 84

No aplica 2 3

Resumen IV. Sobre la efectividad de los factores formales

15. ¿Existen mecanismos sistemáticos para dar seguimiento a la eficacia de los factores formales de la ética, en cuanto a los siguientes asuntos?

15.4 La detección de condiciones que puedan afectar negativamente la cultura ética

Opción Cuenta Porcentaje

Sí 8 11

No 61 86

No aplica 2 3

53

Resumen IV. Sobre la efectividad de los factores formales

16. Si existen mecanismos de los contemplados en la pregunta Nº 15, indique si:

16.1 Se aplican consistentemente

Opción Cuenta Porcentaje

Sí 7 10

No 2 3

No aplica 62 87

Resumen IV. Sobre la efectividad de los factores formales

16. Si existen mecanismos de los contemplados en la pregunta Nº 15, indique si:

16.2 La información que generan se comunica a las instancias organizacionales correspondientes

Opción Cuenta Porcentaje

Sí 9 13

No

No aplica 62 87

Resumen IV. Sobre la efectividad de los factores formales

16. Si existen mecanismos de los contemplados en la Pregunta Nº 15, indique si:

16.3 Se toman acciones correctivas y preventivas

Opción Cuenta Porcentaje

Sí 8 11

No 1 2

No aplica 62 87