Resumen Calificación Segunda Emisión de … FINAL SEGUNDA EMISIO… · semestre de 2017 revierte...

37

agosto 2017 Mariana Ávila Subgerente de Análisis [email protected] Hernán López Gerente General [email protected] Calificación Instrumento Calificación Tendencia Acción de Calificación Metodología Segunda Emisión de Obligaciones AAA - Calificación Inicial Calificación de Obligaciones Definición de categoría Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenece y a la economía en general. El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 82, llevado a cabo en la ciudad de Quito D.M., el día 10 de agosto de 2017; con base en los estados financieros auditados de los periodos 2014, 2015 y 2016, estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información relevante con fecha junio 2017, califica en Categoría AAA-, a la Segunda Emisión de Obligaciones CORPORACIÓN JARRIN HERRERA CÍA. LTDA. (Nueva emisión de obligaciones). La calificación se sustenta en el prestigio y trayectoria del emisor que le han permitido mantenerse como referente en su segmento. Al respecto: ▪ El sector comercial que se ha visto afectado por la situación económica de los últimos dos años se encuentra en una fase de recuperación la que se estima se consolide en el corto plazo. ▪ El emisor cuenta con 17 años de experiencia en el mercado dedicado a la comercialización y venta de bienes y productos relacionados con electrodomésticos, motos y computadoras, ofreciendo crédito y financiamiento directo a sus clientes, lo que le ha permitido posicionarse de manera sólida en el mercado. ▪ La compañía cuenta con un Gobierno Corporativo debidamente estructurado, Directorio y con una estructura organizacional definida que le permite gestionar de manera adecuada los elementos estratégicos, administrativos y financieros de su giro de negocio. ▪ CORPORACIÓN JARRIN HERRERA CÍA. LTDA., reestructuró su plan estratégico, evidenciando resultados visiblemente positivos a junio 2017 y con la expectativa de mantener la tendencia creciente, efecto del incremento en los puntos de venta y de mejores condiciones con proveedores. En este sentido el primer semestre de 2017 revierte una tendencia a la baja en las ventas de los tres últimos años. ▪ La emisión bajo análisis se encuentra debidamente instrumentada y estructurada, cuenta con resguardos de ley y adicionalmente tiene un mecanismo de fortalecimiento. ▪ El análisis de las proyecciones da como resultado un flujo positivo al término del año 2022, demostrando recursos suficientes para cumplir adecuadamente con las obligaciones emanadas de la presente emisión y demás compromisos financieros. Objetivo del Informe y Metodología El objetivo del presente informe es entregar la calificación de la Segunda Emisión de Obligaciones CORPORACIÓN JARRIN HERRERA CÍA. LTDA., como empresa dedicada a la comercialización y venta de bienes y productos relacionados con Resumen Calificación Segunda Emisión de Obligaciones (Estados Financieros junio 2017) CORPORACIÓN JARRÍN HERRERA CÍA. LTDA.

Transcript of Resumen Calificación Segunda Emisión de … FINAL SEGUNDA EMISIO… · semestre de 2017 revierte...

agosto 2017

Mariana Ávila

Subgerente de Análisis

Hernán López

Gerente General

Calificación

Instrumento Calificación Tendencia Acción de Calificación Metodología

Segunda Emisión de Obligaciones AAA - Calificación Inicial Calificación de Obligaciones

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen

excelente capacidad de pago del capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería afectada

ante posibles cambios en el emisor y su garante, en el sector al

que pertenece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá

descenso en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 82,

llevado a cabo en la ciudad de Quito D.M., el día 10 de agosto de

2017; con base en los estados financieros auditados de los

periodos 2014, 2015 y 2016, estados financieros internos,

proyecciones financieras, estructuración de la emisión y otra

información relevante con fecha junio 2017, califica en Categoría

AAA-, a la Segunda Emisión de Obligaciones CORPORACIÓN

JARRIN HERRERA CÍA. LTDA. (Nueva emisión de obligaciones).

La calificación se sustenta en el prestigio y trayectoria del emisor que le han permitido mantenerse como referente en su segmento. Al respecto:

▪ El sector comercial que se ha visto afectado por la situación económica de los últimos dos años se encuentra en una fase de recuperación la que se estima se consolide en el corto plazo.

▪ El emisor cuenta con 17 años de experiencia en el mercado dedicado a la comercialización y venta de bienes y productos relacionados con electrodomésticos, motos y computadoras, ofreciendo crédito y financiamiento directo a sus clientes, lo que le ha permitido posicionarse de manera sólida en el mercado.

▪ La compañía cuenta con un Gobierno Corporativo debidamente estructurado, Directorio y con una

estructura organizacional definida que le permite gestionar de manera adecuada los elementos estratégicos, administrativos y financieros de su giro de negocio.

▪ CORPORACIÓN JARRIN HERRERA CÍA. LTDA., reestructuró su plan estratégico, evidenciando resultados visiblemente positivos a junio 2017 y con la expectativa de mantener la tendencia creciente, efecto del incremento en los puntos de venta y de mejores condiciones con proveedores. En este sentido el primer semestre de 2017 revierte una tendencia a la baja en las ventas de los tres últimos años.

▪ La emisión bajo análisis se encuentra debidamente instrumentada y estructurada, cuenta con resguardos de ley y adicionalmente tiene un mecanismo de fortalecimiento.

▪ El análisis de las proyecciones da como resultado un flujo positivo al término del año 2022, demostrando recursos suficientes para cumplir adecuadamente con las obligaciones emanadas de la presente emisión y demás compromisos financieros.

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Segunda Emisión de Obligaciones CORPORACIÓN JARRIN

HERRERA CÍA. LTDA., como empresa dedicada a la

comercialización y venta de bienes y productos relacionados con

Resumen Calificación Segunda Emisión de Obligaciones (Estados Financieros junio 2017)

CORPORACIÓN JARRÍN HERRERA CÍA. LTDA.

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 2

electrodomésticos, motos y computadoras, a través de un análisis

detallado tanto cuantitativo como cualitativo de la solvencia,

procesos y calidad de cada uno de los elementos que forman

parte del entorno, de la compañía en sí misma y del instrumento

analizado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la

información proporcionada, procedió a aplicar su metodología de

calificación que contempla dimensiones cualitativas y

cuantitativas que hacen referencia a diferentes aspectos dentro

de la calificación. La opinión de ICRE del Ecuador Calificadora de

Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado

mediante un set de parámetros que cubren: sector y posición que

ocupa la empresa, administración de la empresa, características

financieras de la empresa y garantías y resguardos que respaldan

la emisión.

Conforme el Artículo 12, Sección I, Capítulo II, Título XVI, Libro II

de la Codificación de Resoluciones Monetarias, Financieras, de

Valores y Seguros Expedida por la Junta de Política y Regulación

Monetaria y Financiera, la calificación de un instrumento o de un

emisor no implica recomendación para comprar, vender o

mantener un valor; ni una garantía de pago del mismo, ni la

estabilidad de su precio sino una evaluación sobre el riesgo

involucrado en éste. Es por lo tanto evidente que la ponderación

máxima en todos los aspectos que se analicen tiene que ver con

la solvencia del emisor para cumplir oportunamente con el pago

de capital, de intereses y demás compromisos adquiridos por la

empresa de acuerdo con los términos y condiciones del Prospecto

de Oferta Pública, de la respectiva Escritura Pública de Emisión y

de más documentos habilitantes. Los demás aspectos tales como

sector y posición de la empresa calificada en la industria,

administración, situación financiera y el cumplimiento de

garantías y resguardos se ponderan de acuerdo a la importancia

relativa que ellas tengan al momento de poder cumplir con la

cancelación efectiva de las obligaciones.

ICRE del Ecuador Calificadora de Riesgos S.A., guarda estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que sustenta el presente informe es:

▪ Entorno macroeconómico del Ecuador.

▪ Situación del sector y del mercado en el que se

desenvuelve el Emisor.

▪ Información cualitativa proporcionada por el Emisor

▪ Estructura del Emisor. (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

▪ Prospecto de Oferta Pública de la Emisión.

▪ Escritura Pública de la Emisión.

▪ Estados Financieros Auditados 2014- 2016, con sus

respectivas notas.

▪ Estados Financieros no auditados con corte de máximo

dos meses anteriores al mes elaboración del informe y

los correspondientes al año anterior al mismo mes que

se analiza.

▪ Detalle de activos y pasivos corrientes del último

semestre.

▪ Depreciación y amortización anual del periodo 2014-

2016.

▪ Depreciación y amortización hasta el mes al que se al

que se realiza el análisis.

▪ Declaración Juramentada de los activos que respaldan

la emisión con corte a la fecha del mes con el que se

realiza el análisis.

▪ Proyecciones Financieras.

▪ Reseñas de la compañía.

▪ Otros documentos que la compañía consideró

relevantes

Con base a la información antes descrita, ICRE del Ecuador

Calificadora de Riesgos S.A. analiza lo descrito en el Artículo 19,

Sección II, Capítulo II, Título XVI, Libro II de la Codificación de

Resoluciones Monetarias, Financieras, de Valores y Seguros

Expedida por la Junta de Política y Regulación Monetaria y

Financiera:

▪ El cumplimiento oportuno del pago del capital e intereses

y demás compromisos, de acuerdo con los términos y

condiciones de la emisión, así como de los demás activos

y contingentes.

▪ Las provisiones de recursos para cumplir, en forma

oportuna y suficiente, con las obligaciones derivadas de la

emisión.

▪ La posición relativa de la garantía frente a otras

obligaciones del emisor o del garante, en el caso de

quiebra o liquidación de éstos.

▪ La capacidad de generar flujos dentro de las proyecciones

del emisor y las condiciones del mercado.

▪ Comportamiento de los órganos administrativos del

emisor, calificación de su personal, sistemas de

administración y planificación.

▪ Conformación accionaria y presencia bursátil.

▪ Consideraciones de riesgos previsibles en el futuro, tales

como máxima pérdida posible en escenarios económicos

y legales desfavorables. Consideraciones sobre los riesgos

previsibles de la calidad de los activos que respaldan la

emisión, y su capacidad para ser liquidados.

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 3

▪ Consideraciones de riesgo cuando los activos que

respaldan la emisión incluyan cuentas por cobrar a

empresas vinculadas.

Emisor

▪ La compañía se constituyó en la ciudad de Cuenca el 7 de

enero del 2000 con la razón social de Impocomjaher Cía.

Ltda., la misma que fue inscrita en el Registro Mercantil de

la misma ciudad, el 28 de enero del año 2000.

▪

▪ La compañía está dedicada a la comercialización y venta

de bienes y productos relacionados con

electrodomésticos, motos y computadoras, ofreciendo

crédito y financiamiento directo a sus clientes.

▪ Entre las principales líneas de negocio destacan: Línea

Blanca, Línea Automotriz, Línea Café, Línea de

computadores y celulares.

▪ A la fecha del presente informe, la empresa informa que

el personal se encuentra altamente capacitado, cuenta

con una amplia experiencia, cumple con las competencias

necesaria para ejecutar las funciones y sigue los principios

y lineamientos planteados por la empresa, presentó una

nómina de 686 personas, dividida en administración,

ventas y logística.

▪ CORPORACIÓN JARRIN HERRAR CÍA. LTDA., no cuenta con

participación de capital social en otras compañías, y tiene

empresas relacionadas por vinculación accionarial y

administración: Inmobiliaria Terranova S. A., Metálica Del

Sur Metsur Cía. Ltda., Embotelladora Azuaya S.A. Easa.

▪ Los principales objetivos del Gobierno Corporativo que

mantiene la compañía son: Asegurar el buen manejo de la

administración; proteger el derecho de inversionistas y

grupos de interés; captar capitales buscando siempre el

trato igualitario y la protección de los derechos para todos

los accionistas; transparentar la información y

comunicación informática de la compañía y definir las

responsabilidades del Directorio.

▪ CORPORACIÓN JARRIN HERRERA CÍA. LTDA., mantiene un

Directorio el cual se reúne trimestralmente con la

finalidad de revisar resultados, y dar opinión sobre las

políticas de la compañía, además de tener facultades

consultivas, de asesoramiento, evaluación y control.

▪ La compañía cuenta con dos canales de venta: ventas a

minoristas o al detalle que representa el 91% de los

ingresos y ventas al mayoreo que representan el 9%

restante.

▪ El modelo de negocio de CORPORACIÓN JARRIN HERRERA

CÍA. LTDA., se basa en ventas a crédito a sus clientes

representando el 80% de sus ventas bajo esta modalidad.

El pago a sus proveedores se realiza de acuerdo a los

plazos negociados con cada uno de ellos, los mismos que

oscilan entre 30 y 120 días para proveedores locales y

entre 45 y 60 días para proveedores del exterior.

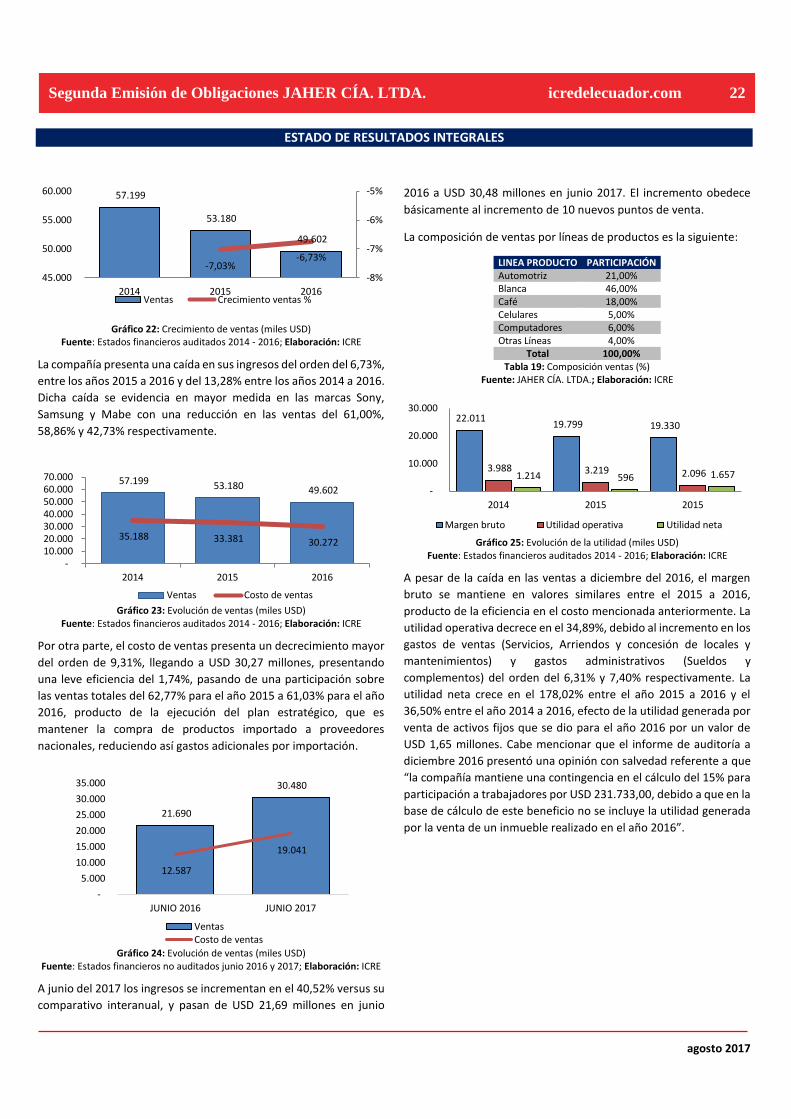

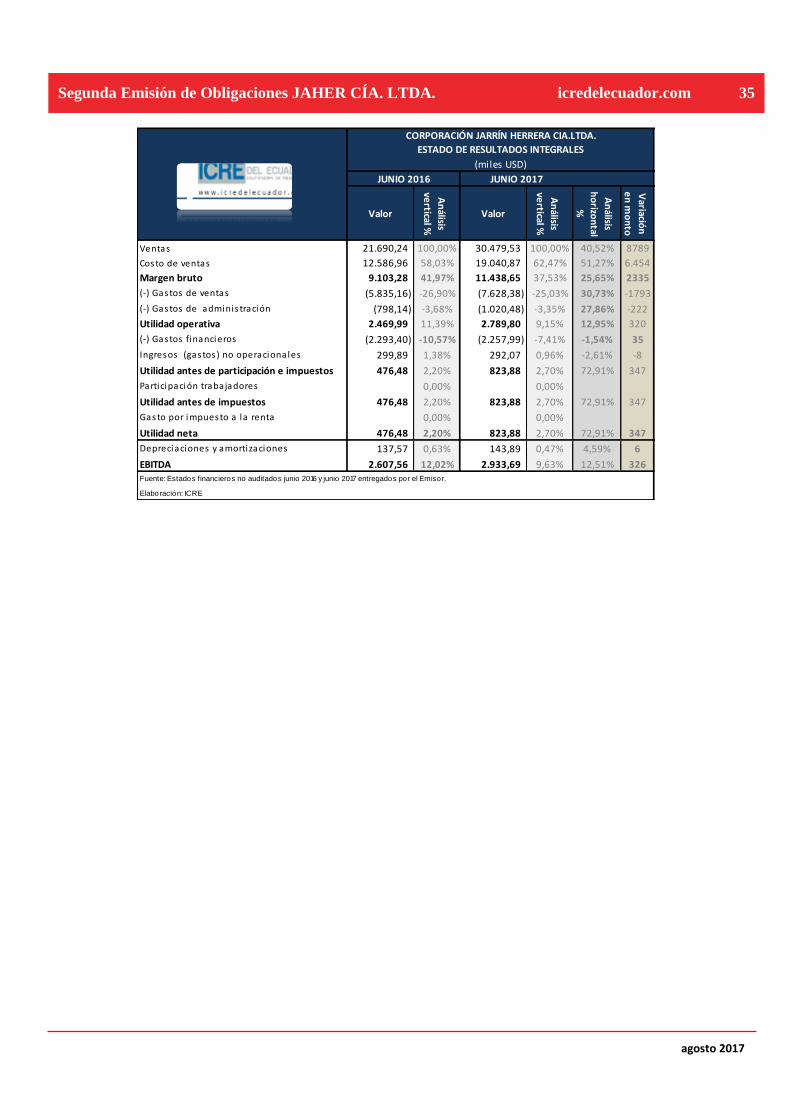

▪ La compañía presenta una variación en sus ingresos del

orden del - 6,73%, entre los años 2015 a 2016 y del -

13,28% entre los años 2014 a 2016. Dicha caída se

evidencia en mayor medida en las marcas Sony, Samsung

y Mabe con una reducción en las ventas del 61,00%,

58,86% y 42,73% respectivamente. De la misma manera,

el costo de ventas presenta un decrecimiento mayor del

orden de 9,31%, llegando a USD 30,27 millones,

presentando una leve eficiencia del 1,74%, pasando de

una participación sobre las ventas totales del 62,77% para

el año 2015 a 61,03% para el año 2016, producto de la

ejecución del plan estratégico, que es mantener la compra

de productos importados a proveedores nacionales,

reduciendo así gastos adicionales por importación.

▪ A junio del 2017 los ingresos se incrementan en el 40,52%

versus su comparativo interanual, que pasa de USD 21,69

millones en junio 2016 a USD 30,48 millones en junio

2017. Básicamente por el incremento el incremento de 10

nuevos puntos de venta.

▪ A pesar de la caída en las ventas a diciembre del 2016, el

margen bruto se mantiene en valores similares entre el

2015 y el 2016, producto de la eficiencia en el costo

mencionada anteriormente. La utilidad operativa decrece

en el 34,89%, debido al incremento en los gastos de

ventas y gastos administrativos del orden del 6,31% y

7,40% respectivamente. La utilidad neta crece en el

178,02% entre el año 2015 a 2016 y el 36,50% entre el año

2014 a 2016, efecto de la utilidad generada por venta de

activos fijos que se dio para el año 2016 por un valor de

USD 1,65 millones.

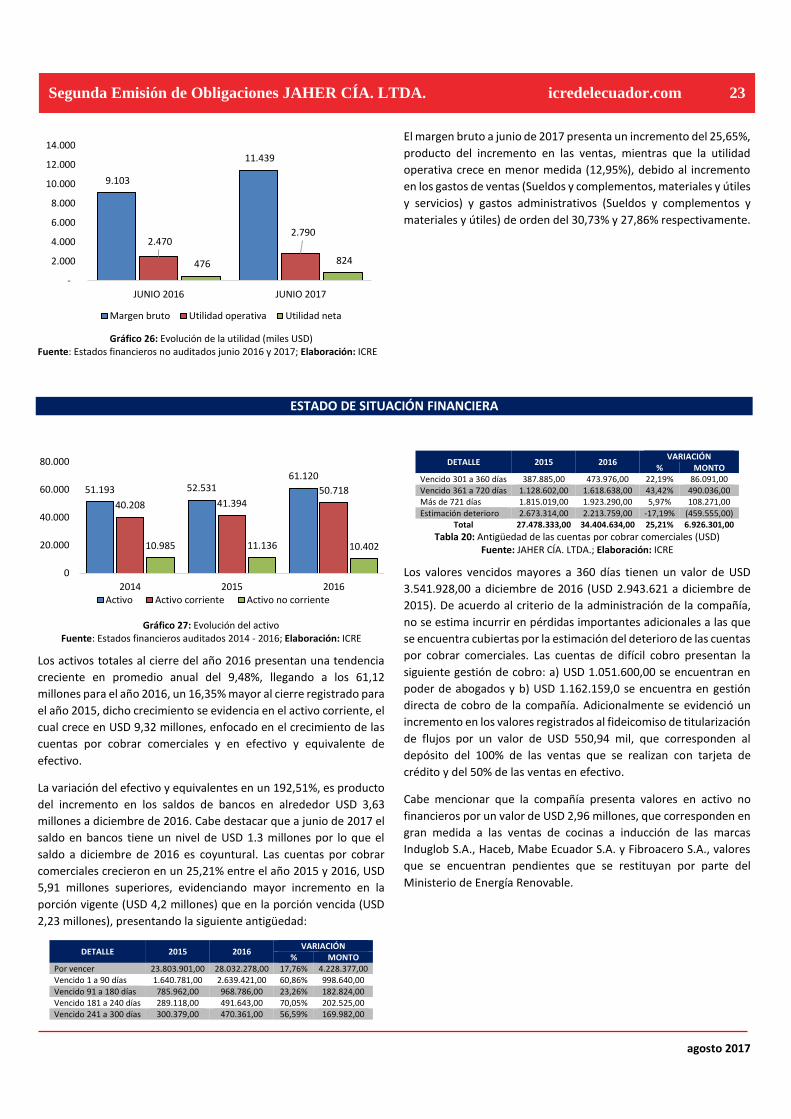

▪ El margen bruto a junio de 2017 presenta un incremento

del 25,65% respecto de igual mes del año 2016, producto

del incremento en las ventas, mientras que la utilidad

operativa crece en menor medida (12,95%), debido al

incremento en los gastos de ventas y gastos

administrativos de orden del 30,73% y 27,86%

respectivamente.

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 4

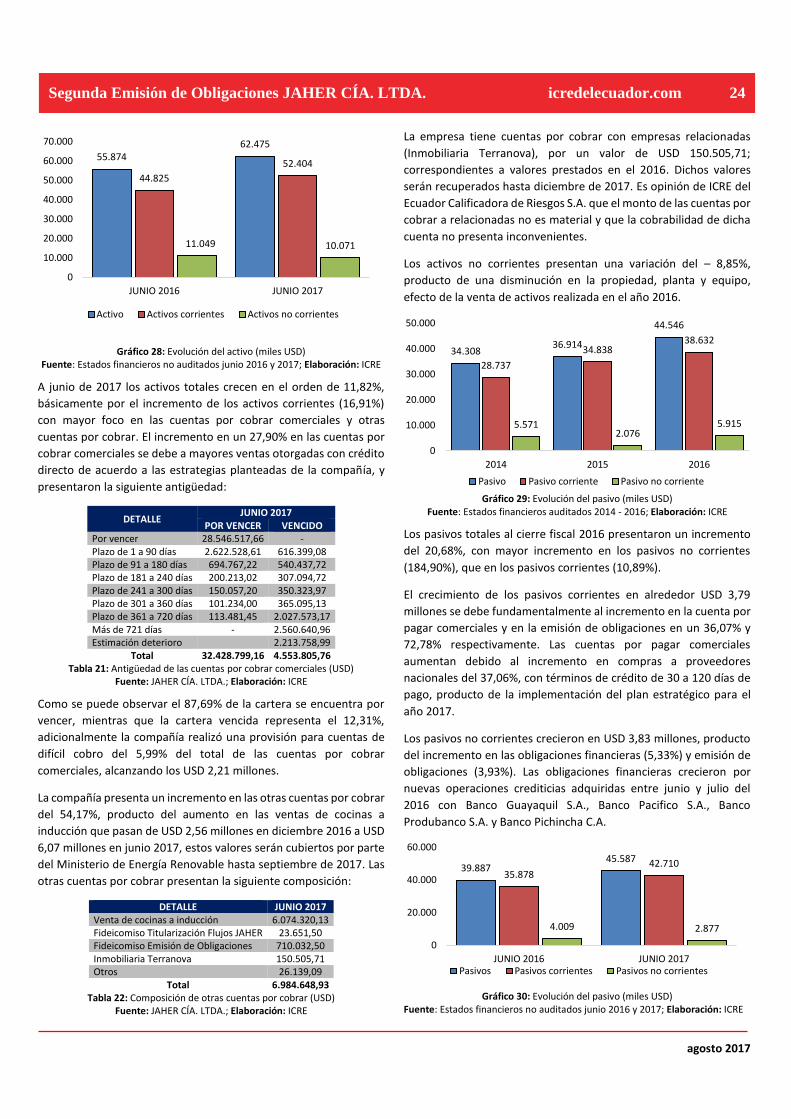

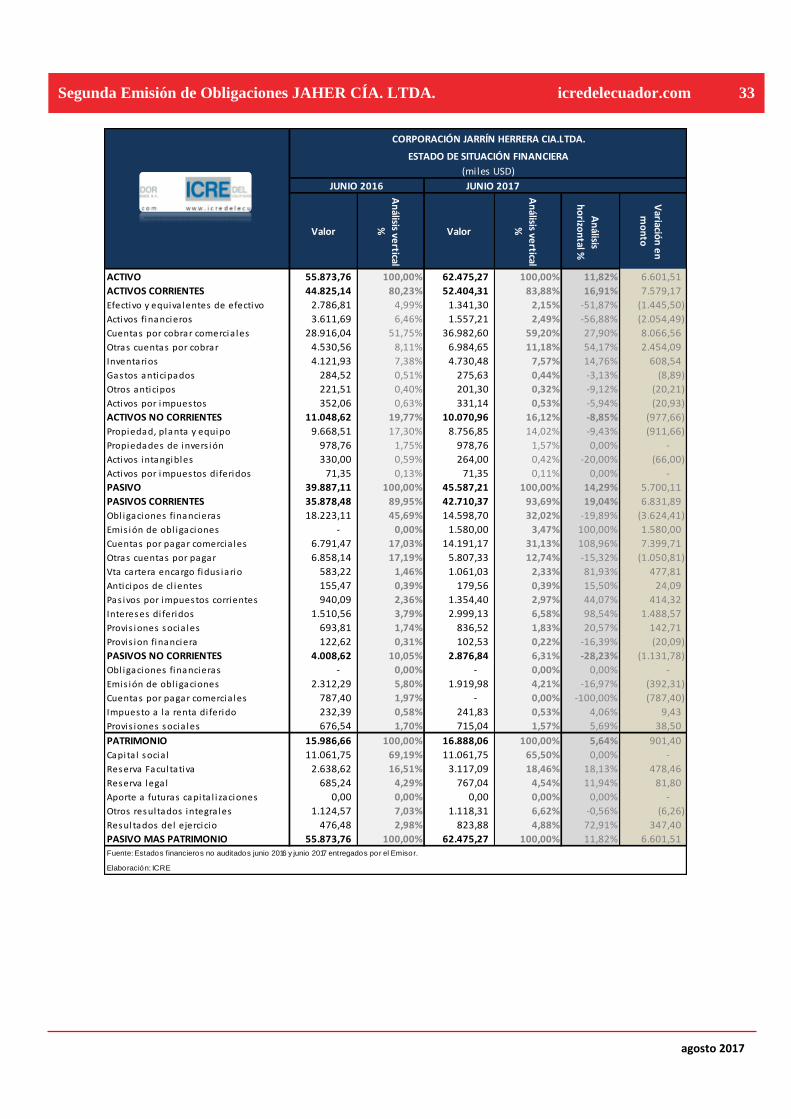

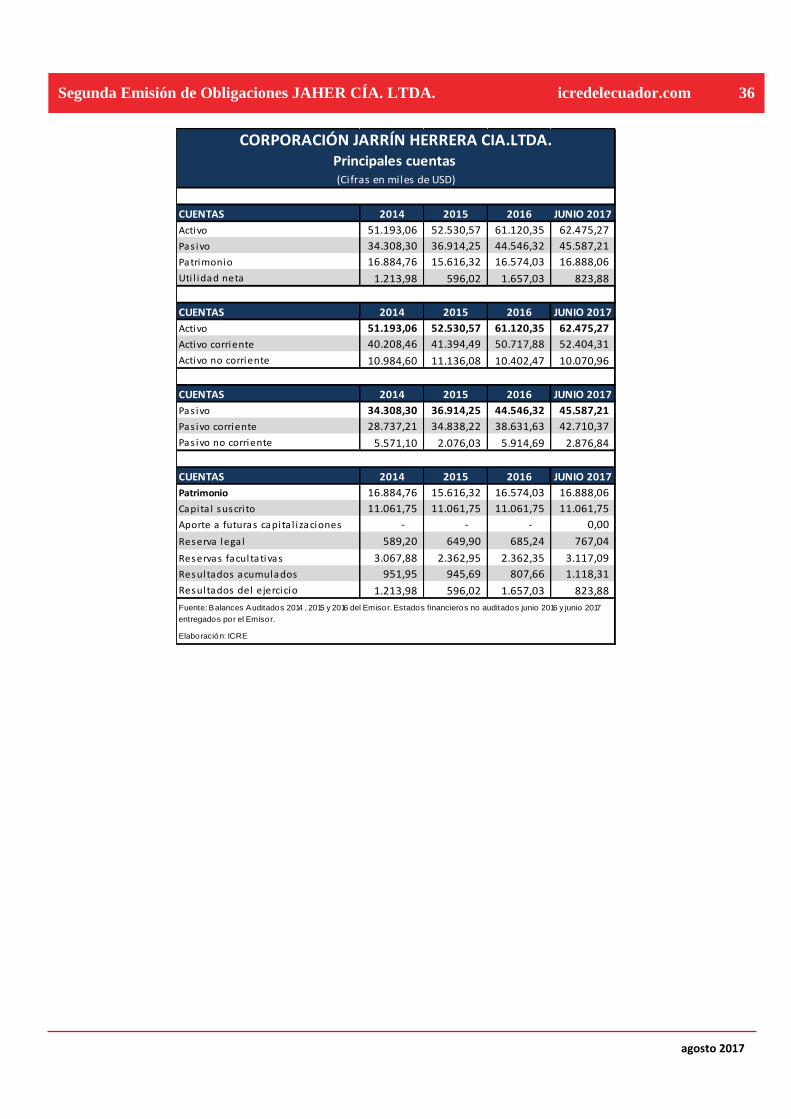

▪ Los activos totales al cierre del año 2016 presentan una

tendencia creciente en promedio anual del 9,48%,

llegando a los 61,12 millones para el año 2016, el 16,35%

mayor al cierre registrado para el año 2015, dicho

crecimiento se evidencia en el activo corriente, el cual

crece en USD 9,32 millones, enfocado en el crecimiento

de las cuentas por cobrar comerciales y en efectivo y

equivalente de efectivo.

▪ A junio de 2017 los activos totales crecen en el orden de

11,82%, básicamente por el incremento de los activos

corrientes (16,91%) con mayor foco en las cuentas por

cobrar comerciales y otras cuentas por cobrar. El

incremento en un 27,90% en las cuentas por cobrar

comerciales se debe a mayores ventas otorgadas con

crédito directo de acuerdo a las estrategias planteadas

por la compañía.

▪ Los activos no corrientes presentan una variación del –

8,85%, producto de una disminución en la propiedad,

planta y equipo, efecto de la venta de activos realizada en

el año 2016.

▪ Los pasivos totales al cierre fiscal 2016 presentaron un

incremento del 20,68%, con mayor incremento en los

pasivos no corrientes (184,90%), que en los pasivos

corrientes (10,89%). El crecimiento de los pasivos

corrientes en alrededor de USD 3,79 millones se debe

fundamentalmente al incremento en la cuenta por pagar

comerciales y en la emisión de obligaciones en un 36,07%

y 72,78% respectivamente. Los pasivos no corrientes

crecieron en USD 3,83 millones, producto del incremento

en las obligaciones financieras (5,33%) y emisión de

obligaciones (3,93%).

▪ A junio de 2017 los pasivos totales crecen en alrededor de

USD 5,70 millones respecto a junio de 2016, con mayor

crecimiento en los pasivos corriente en un 19,04%,

producto del incremento en las cuentas por pagar

comerciales que pasan de USD 6,79 millones a USD 14,19

millones en el comparativo interanual.

▪ Los pasivos no corrientes presentan una variación del –

28,23%, efecto de la disminución en la emisión de

obligaciones por pago de capital e intereses de manera

puntual, cabe mencionar que la compañía colocó el valor

de la primera emisión entre abril y diciembre de 2016.

▪ El patrimonio a diciembre de 2016 presenta un

crecimiento del 6,13%, producto de incremento en la

utilidad del ejercicio al cierre del año 2016.

▪ El crecimiento del patrimonio en 5,64% a junio 2017,

corresponde al incremento en la reserva facultativa y al

resultado del ejercicio en un 18,13% y 72,91%

respectivamente.

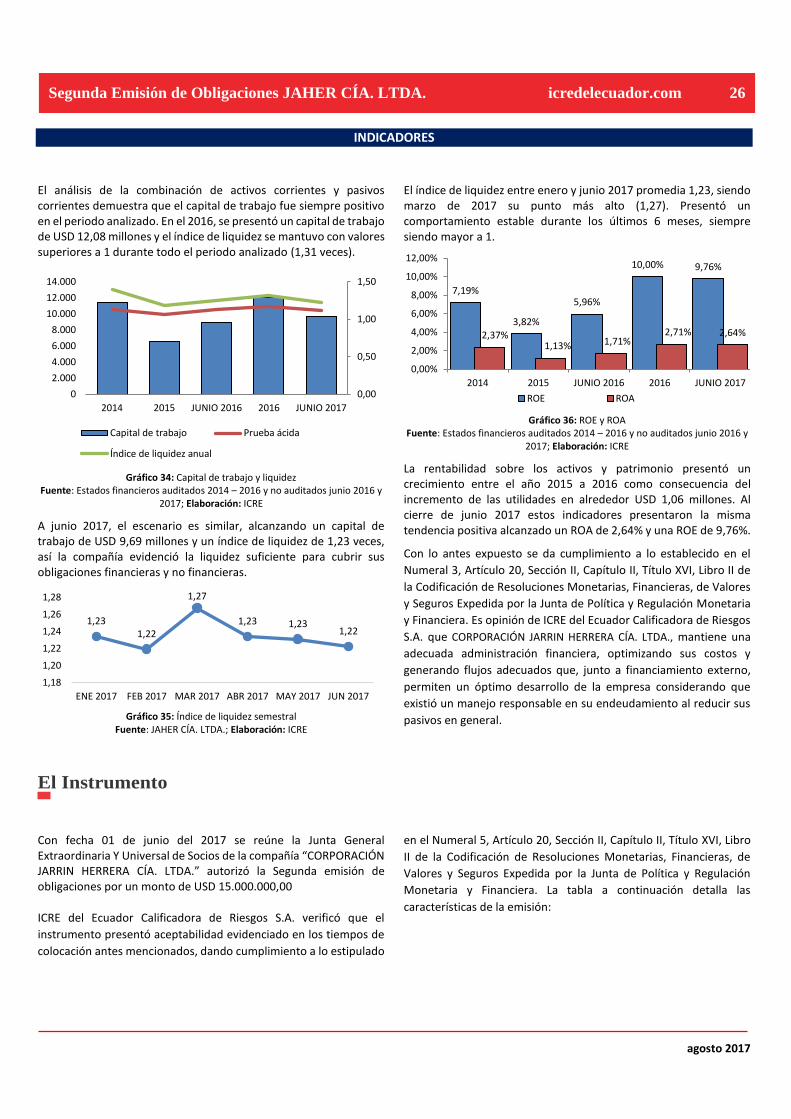

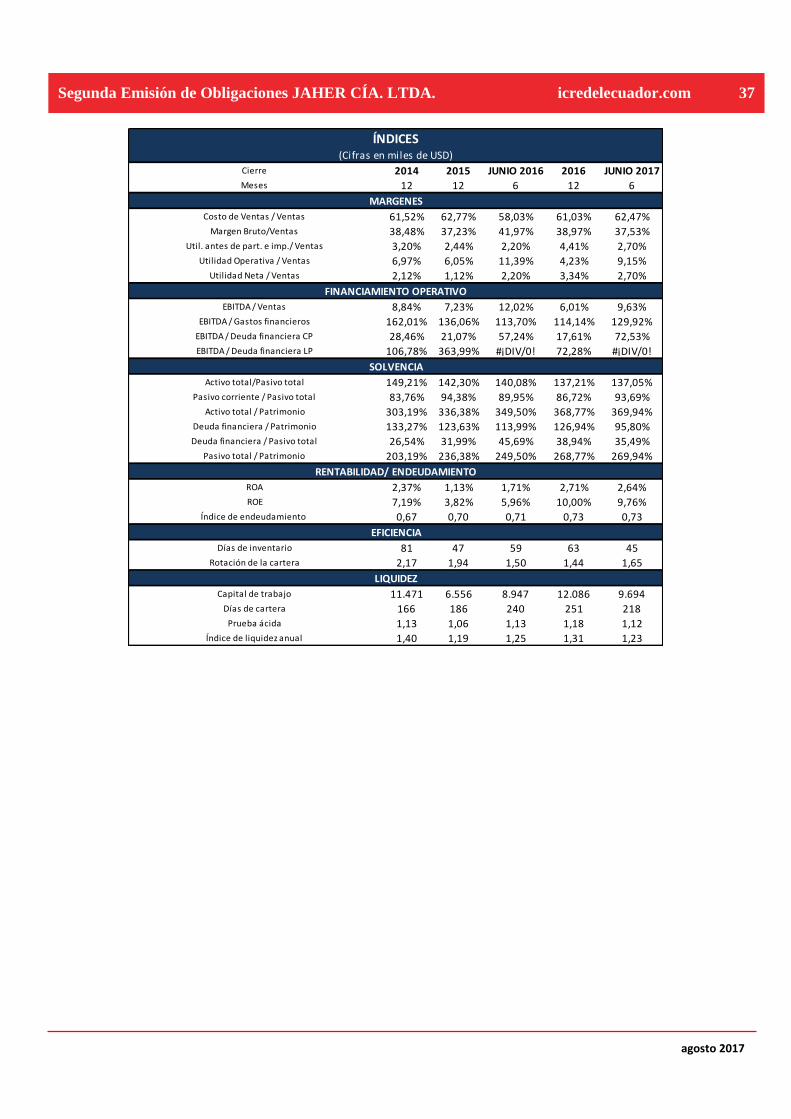

▪ El análisis de la combinación de activos corrientes y

pasivos corrientes demuestra que el capital de trabajo fue

siempre positivo en el periodo analizado. En el 2016, se

presentó un capital de trabajo de USD 12,08 millones y el

índice de liquidez se mantuvo con valores superiores a 1

durante todo el periodo analizado (1,31 veces).

▪ A junio 2017, el escenario es similar, alcanzando un capital

de trabajo de USD 9,69 millones y un índice de liquidez de

1,23 veces. Así, la compañía mantuvo en todo momento

la liquidez suficiente para cubrir sus obligaciones

financieras y no financieras.

▪ La rentabilidad sobre los activos y patrimonio presentó un

crecimiento entre el año 2015 a 2016 como consecuencia

del incremento de las utilidades en alrededor de USD 1,06

millones. Al cierre de junio 2017 estos indicadores

presentaron la misma tendencia positiva alcanzado un

ROA de 2,64% y una ROE de 9,76%.

Instrumento

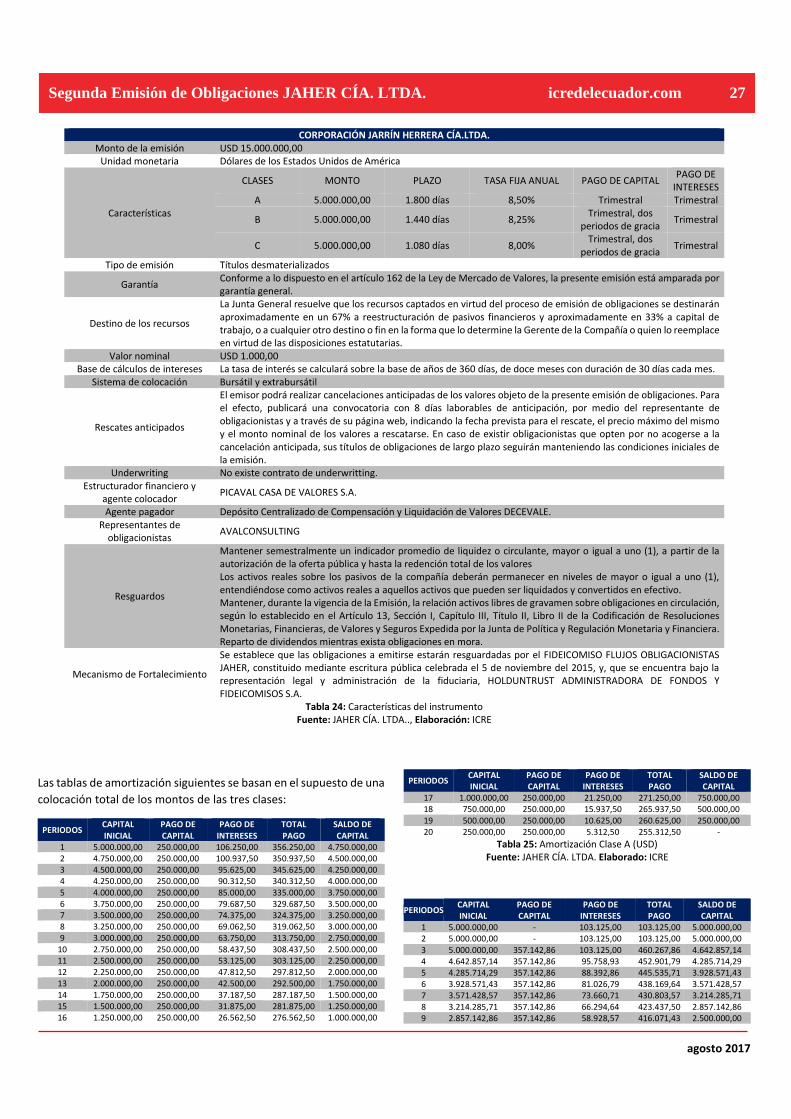

▪ Con fecha 01 de junio del 2017 se reúne la Junta General

Extraordinaria Y Universal de Socios de la compañía

“CORPORACIÓN JARRIN HERRERA CÍA. LTDA.” autorizó

la Segunda emisión de obligaciones por un monto de

USD 15.000.000,00. Según el siguiente detalle:

CLASE A B C Monto USD 5.000.000 USD 5.000.000 USD 5.000.000 Plazo 1.800 días 1.400 días 1.080 días

Tasa interés 8,50% 8,25% 8,00% Valor nominal USD 1.000,00 USD 1.000,00 USD 1.000,00 Pago intereses Trimestral Trimestral Trimestral

Pago capital Trimestral Trimestral Trimestral Periodos gracia 0 2 2

La emisión está respaldada por una garantía general y

amparada por los siguientes resguardos:

GARANTÍAS Y RESGUARDOS Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores Los activos reales sobre los pasivos de la compañía deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo. Mantener, durante la vigencia de la Emisión, la relación activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el Artículo 13, Sección I, Capítulo III, Título II, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera. No reparto de dividendos mientras existan obligaciones en mora.

MECANISMO DE FORTALECIMIENTO Se establece que las obligaciones a emitirse estarán resguardadas por el FIDEICOMISO FLUJOS OBLIGACIONISTAS JAHER, constituido mediante

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 5

MECANISMO DE FORTALECIMIENTO escritura pública celebrada el 5 de noviembre del 2015, y, que se encuentra bajo la representación legal y administración de la fiduciaria, HEIMDALTRUST ADMINISTRADORA DE FONDOS Y FIDEICOMISOS S.A. (antes Holduntrust)

▪ Al 30 de junio de 2017, presentó un monto de activos

libres de gravamen de USD 42,29 millones, siendo el

80,00% de los mismos la suma de USD 33,83 millones,

determinando por lo tanto que los activos libres de

gravamen representan el 67,70% de los activos totales

de CORPORACIÓN JARRIN HERRERA CÍA. LTDA.

▪ Se pudo evidenciar que el valor máximo para la nueva

Emisión de Obligaciones de CORPORACIÓN JARRIN

HERRERA CÍA. LTDA., así como de los valores que

mantiene en circulación representa el 54,77% del 200%

del patrimonio al 30 de junio de 2017 y el 109,54% del

patrimonio, cumpliendo de esta manera con la

normativa legal vigente.

Riesgos previsibles en el futuro

Según el Literal g, Numeral 1, Artículo 19, Sección II, Capítulo II,

Título XVI, Libro II de la Codificación de Resoluciones

Monetarias, Financieras, de Valores y Seguros Expedida por la

Junta de Política y Regulación Monetaria y Financiera., ICRE del

Ecuador Calificadora de Riesgos S.A. identifica como riesgos

previsibles asociados al negocio y como riesgos previsibles de la

calidad de los activos que respaldan la Emisión, los siguientes:

▪ Promulgación de nuevas medidas impositivas, incrementos de aranceles, restricciones de importaciones u otras políticas gubernamentales que son una constante permanente que genera incertidumbre para el mantenimiento del sector. De esta forma se incrementan los precios de los bienes importados, para mitigar este riesgo, la compañía cuenta con alianzas estratégicas con proveedores locales y exteriores.

▪ Afectaciones causadas por factores como catástrofes naturales, robos e incendios en los cuales los inventarios se pueden ver afectados, total o parcialmente, lo que generaría pérdidas económicas a la compañía. El riesgo se mitiga con una póliza de seguros que mantienen sobre los activos.

Se debe establecer que los activos que respaldan la Emisión de Obligaciones son principalmente: cuentas por cobrar comerciales, inventarios y propiedad, planta y equipo. Los activos que respaldan la presente Emisión tienen un alto grado de realización por su naturaleza y tipo, por lo que su liquidación no dependerá que la empresa mantenga su operación; por lo que los riesgos asociados podrían ser:

▪ Al ser el 7,57% de los activos correspondiente a inventarios, existe el riesgo de que estos sufran daños, por mal manejo, por pérdidas u obsolescencias. La empresa mitiga el riesgo través de un permanente control de inventarios evitando de esta forma pérdidas y daños.

▪ Uno de los riesgos que puede mermar la calidad de las cuentas por cobrar que respaldan la emisión son escenarios económicos adversos que afecten la capacidad de pago de los clientes a quienes se ha facturado. Sin embargo, la

diversificación de clientes y el riguroso proceso de crédito y cobranza que mantiene la empresa mitiga este riesgo.

▪ La propiedad, planta y equipo que resguarda la emisión pueden verse afectados por catástrofes naturales, robos, incendios, entre otros. Esto generaría pérdidas económicas a la compañía, sin embargo, la empresa mitiga este riesgo con pólizas de seguros sobre los mismos.

Al darse cumplimiento a lo establecido en el Literal h, Numeral 1, Artículo 19, Sección II, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, que contempla las consideraciones de riesgo cuando los activos que respaldan la emisión incluyan cuentas por cobrar a empresas vinculadas.

Se debe indicar que dentro de las cuentas por cobrar que

mantiene CORPORACIÓN JARRIN HERRERA CÍA. LTDA., que

respaldan la presente emisión, se registran cuentas por cobrar

compañías relacionadas por USD 150.505.71, por lo que los

riesgos asociados podrían ser:

▪ Las cuentas por cobrar compañías relacionadas corresponden al 0,36% del total de los activos que respaldan la emisión y el 0,24% de los activos totales. Por lo que su efecto sobre el respaldo de la emisión no es relevante, si alguna de las compañías relacionadas llegara a incumplir con sus obligaciones.

▪ Escenarios económicos adversos que afecten la capacidad de pago de las compañías relacionadas, lo cual afectaría a la empresa emisora, este riesgo se mitiga, dado que las cuentas por cobrar compañías relacionadas no tienen una importancia mayor dentro de los activos que respaldan la emisión.

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 6

El resumen precedente es un extracto del informe de la Revisión

de la Calificación de Riesgo de la Segunda Emisión de

Obligaciones CORPORACIÓN JARRIN HERRERA CÍA. LTDA.,

realizado con base a la información entregada por la empresa y

de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

agosto 2017

Entorno Macroeconómico

ENTORNO MUNDIAL

La tendencia del crecimiento mundial previsto en el último Informe de Perspectivas de la Economía Mundial del Fondo Monetario Internacional (FMI) al mes de abril de 2017, continúa por buen camino y se ha proyectado un crecimiento económico mundial para este año del 3,5% y del 3,6% para el año 20181. Ambas mejoras pronosticadas para 2017 y 2018 son generalizadas, aunque el crecimiento sigue siendo débil en muchas economías avanzadas y los exportadores de materias primas continúan sufriendo dificultades. Dado que el repunte del crecimiento de las economías avanzadas superaría las expectativas y la actividad de algunas economías de mercados emergentes en el segundo semestre de 2017 las defraudaría, para éste y el próximo año se pronostica una recuperación de la actividad más rápida de lo esperado en las economías avanzadas, y para las economías de mercados emergentes y en desarrollo un crecimiento marginalmente más débil en 2017 que el previsto en el año pasado.

Por otro lado, el Banco Mundial (BM) es menos optimista que el FMI en sus nuevas proyecciones. Según el informe de Perspectivas Económicas Mundiales al mes de junio de 2017, la economía mundial apunta a un crecimiento del 2,7% para el término del mismo año y un 2,9% para el 20182. La recuperación de la actividad industrial ha coincidido con una recuperación del comercio mundial, después de dos años de marcada debilidad. Las condiciones de financiación mundiales han sido benignas y se han beneficiado de la mejora de las expectativas del mercado sobre las perspectivas de crecimiento. La volatilidad de los mercados financieros a nivel mundial ha sido baja a pesar de la elevada incertidumbre de las políticas, lo que refleja el apetito por el riesgo de los inversionistas y, tal vez, algún nivel de complacencia del mercado.

PIB (VARIACIÓN INTERANUAL) FMI BM

2017 2018 2017 2018 Mundo 3,5 3,6 2,7 2,9 Estados Unidos 2,3 2,5 2,1 2,2 Japón 1,2 0,6 1,5 1,0 Eurozona 1,7 1,6 1,7 1,5 China 6,6 6,2 6,5 6,3 Economías Avanzadas 2,0 2,0 1,9 1,8 Economías Emergentes 4,5 4,8 4,1 4,5 Comercio mundial 3,8 3,9 4,0 3,8

Tabla 1: Previsión de crecimiento económico mundial 2017 Fuente: FMI, BM; Elaboración: ICRE

Economías Avanzadas

Este grupo económico está compuesto principalmente por los países de la Zona Euro, Reino Unido, Estados Unidos, Japón, Suiza, Suecia,

1Informe de perspectivas mundiales FMI (abril 2017); extraído de: file:///C:/Users/XTRATECH/Downloads/texts.pdf, al 08/06/2017. 2Informe de Perspectiva Económica Mundial BM (abril 2017); extraído de: http://www.worldbank.org/en/research/brief/economic-monitoring, al 08/06/2017.

Noruega, Australia, entre otros. Según el FMI, la actividad económica de las economías avanzadas tomadas como grupo se incrementará 2,0% en 2017 y 2018, según las proyecciones actuales; o sea, 0,2 puntos porcentuales más de lo esperado en las proyecciones realizadas en 2016. Los motivos son la recuperación cíclica proyectada en el sector manufacturero global y el fortalecimiento de la confianza, especialmente después de las elecciones estadounidenses. Sin embargo, el Banco Mundial proyecta el crecimiento de estas economías en 1,9% para el año 2017 y 1,8% para 2018, es decir, con una diferencia de 0,1 puntos porcentuales con relación a los pronósticos realizados al término del año anterior.3

Economías de mercados emergentes y en desarrollo

Este grupo está integrado principalmente por China, Tailandia, India, países de América Latina, Turquía, países de África Subsahariana, entre otros. El crecimiento de estas economías, según los nuevos pronósticos del FMI, se modifica a 4,5% y 4,8% en 2017 y 2018, respectivamente. Este repunte proyectado refleja, en gran medida, la estabilización o la recuperación de una serie de exportadores de materias primas, que en algunos casos sufrieron dolorosos ajustes tras la caída de los precios de las materias primas. El Banco Mundial proyecta que llegará a 4,1% en 2017 y 4,5% en 2018 para este grupo económico.4

Zona Euro

Según el FMI en su análisis del primer trimestre del año, las perspectivas de crecimiento para esta región toman un ligero repunte, el cual estaría respaldado por una orientación fiscal levemente expansiva, condiciones financieras complacientes, un euro más débil y los efectos de contagio beneficiosos del probable estímulo fiscal estadounidense. Las previsiones apuntan a que el producto de la zona del euro crecerá 1,7% en 2017 y 1,6% en 2018. El crecimiento se moderaría en Alemania (1,6% en 2017 y 1,5% en 2018), Italia (0,8% en 2017 y 2018) y España (2,6% en 2017 y 2,1% en 2018), pero repuntaría ligeramente en Francia (1,4% en 2017 y 1,6% en 2018).

Para el Banco Mundial, esta zona proyecta un crecimiento económico del 1,7% y 1,5% en 2017 y 2018 respectivamente. Este bajo desempeño se debe a factores de orden político interno además de los conflictos internacionales.5

Asia y el Pacífico

3 Idem 4 Idem 5 Idem

Informe Calificación Segunda Emisión de Obligaciones (Estados Financieros junio 2017)

CORPORACION JARRIN HERRERA CÍA. LTDA. bnbnmb

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 8

Según el primer informe sobre las perspectivas regionales para Asia y el Pacífico emitido por el FMI, la Región Asiática proyectaba un crecimiento del 5,3% para el 2017, a pesar de que la Región sufre de un crecimiento desigual, causado por los modelos de inversión que los países están adoptando, proyectándose para el año 2017 un crecimiento económico del 6,5% para China, 2,3% para Japón y 7,6% para India.6 Sin embargo, el Banco Mundial prevé que esta región crecerá un 6,2% en 2017 y un 6,1% en promedio en 2018, en línea con las previsiones anteriores. Una ralentización gradual en China está compensando un repunte moderado en el resto de la región, liderado por un repunte en los exportadores de materias primas y una recuperación gradual en Tailandia.

África y Medio Oriente

Para el FMI, las perspectivas a corto plazo de la región de Medio Oriente, Norte de África, Afganistán y Pakistán han desmejorado, modificando su pronóstico para 2017 con un crecimiento de 2,6%, lo cual equivale a 0,8 puntos porcentuales menos de lo proyectado en octubre de 2016. Ese ritmo de expansión anémico refleja la disminución del nivel general de crecimiento de los países exportadores de petróleo de la región tras los recortes de producción acordados por la OPEP en noviembre de 2016, lo cual oculta el repunte del crecimiento ajeno al sector petrolero que previsiblemente ocurrirá a medida que disminuya el ajuste fiscal necesario para adaptarse a la caída estructural del ingreso petrolero. Las luchas y los conflictos ininterrumpidos en muchos países de la región también son un impedimento para la actividad económica. Para África Subsahariana se prevé una leve recuperación en 2017, las proyecciones apuntan a que el crecimiento aumentara a 2,6% en 2017 y a 3,5% en 2018, en gran medida impulsado por factores concretos en las economías más grandes, que enfrentaron condiciones macroeconómicas difíciles en 2016.7

Por otra parte, el Banco Mundial prevé que el crecimiento en la región de Medio Oriente y África del Norte caerá de un 3,2% en 2016 a un 2,1% en 2017. Esto debido a que el impacto adverso de los recortes de la producción petrolera en los exportadores de petróleo

compensará con creces el modesto crecimiento de los importadores de petróleo.

Por otro lado, el dólar se mantiene como una moneda fuerte frente a las diferentes monedas circulantes en lo que va del 2017, a continuación, se detalla su cotización promedio mensual frente a diferentes monedas.

CO

LOM

BIA

PER

Ú

AR

GEN

TIN

A

CH

ILE

REI

NO

UN

IDO

U.E

.

CH

INA

RU

SIA

Mes Peso Nuevo sol Peso Peso Libra Euro Yuan Rublo

Ene 2.937,72 3,29 15,93 647,88 0,80 0,93 6,88 59,84

Feb 2.881,84 3,25 15,43 645,58 0,80 0,95 6,86 58,38

Mar 2.877,70 3,24 15,40 661,68 0,80 0,93 6,89 56,01

Abr 2.944,64 3,24 15,45 664,36 0,78 0,92 6,90 57,25

May 2.918,86 3,28 16,08 675,08 0,78 0,89 0,85 56,62

Tabla 2: Cotización del dólar Mercado Internacional Fuente: BCE; Elaboración: ICRE

En cuanto a los mercados financieros internacionales, se destacan las acciones de Estados Unidos, las cuales cayeron después de vacilar entre pequeñas ganancias y pérdidas. El Dow Jones se ubicó en 21.150,75 puntos, lastrado por una caída en las acciones de Wal-Mart Stores Inc. (-1.61%) y Pfizer Inc. (-0,79%). El Nasdaq por su parte se ubicó en 6.277,75 puntos. Europa cerró en terreno negativo, a causa de la precaución de los inversionistas bajo el panorama político actual, el sector de la salud aporta a esta tendencia con una variación negativa de 0,33%. El FTSE 100 cerró en 7.524,95 puntos, tras una disminución de las acciones CONVATEC (-3.95%) y Mediclinic International PLC (-1.63%). El DAX se ubicó en 12.690,12 puntos, lastrado por una caída en las acciones de Bayer (-2.22%) mientras que el sector energético cerró con tendencias positivas influenciado principalmente por las acciones de E. ON AG (+2.76%).8

ENTORNO REGIONAL

Según el Fondo Monetario Internacional (FMI).

Para América Latina y el Caribe se prevé una recuperación más débil de lo esperado, con un crecimiento de 1,1% en 2017 y 2,0% en 2018 (es decir, 0,5 y 0,2 puntos porcentuales menos que la proyección realizada en octubre de 2016). Si bien este nuevo repunte de crecimiento se debe a la recuperación de los precios de las materias primas, la desaceleración se ve influenciada por el desestimulo de consumo por parte de los países consumidores de materias primas.

Para México se prevé que el crecimiento se moderara a 1,7% en 2017 y 2,0% en 2018. La corrección a la baja del crecimiento se debe al empañamiento de las perspectivas de inversión y consumo,

6 https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf 7 Idem

además de las condiciones financieras menos halagadoras y mayor incertidumbre en torno a las relaciones comerciales con Estados Unidos.9

Brasil dejará atrás una de las recesiones más profundas, gracias a un crecimiento previsto de 0,2% en 2017 y 1,7% en 2018 (0,3 puntos porcentuales menos y 0,2 puntos porcentuales más, respectivamente, de lo pronosticado en octubre de 2016). Los factores originadores de este comportamiento están dados por una menor incertidumbre política, la distensión de la política monetaria y el avance del programa de reforma.

La proyección de crecimiento para Argentina prevé un crecimiento

8 Informe accionario, Acciones y Valores, al 6 de junio de 2017, extraído de: https://www.accivalores.com//content/informes/6138cd5ee6247c919f0efd4c4333c8cb.pdf 9 Informe WEO, obtenido de: https://www.imf.org/external/spanish/index.htm

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 9

del 2,2% en 2017, gracias al aumento del consumo y la inversión pública, y en 2,3% en 2018 a medida que vayan recuperándose la inversión privada y las exportaciones. Venezuela sigue sumida en una profunda crisis económica; se prevé que el producto se contraerá 7,4% en 2017 y más de 4,1% en 2018, ya que la monetización de los déficits fiscales, las amplias distorsiones económicas y las graves restricciones a las importaciones de bienes intermedios alimentan una inflación en rápido aumento. El aumento de los precios de las materias primas contribuirá a estimular el crecimiento en 2017 en Chile (1,7%) y Colombia (2,3%).10

Según el Banco Mundial (BM)

La economía regional, según las nuevas proyecciones, parece estabilizarse, pero la recuperación es desigual. Se espera que el crecimiento sea del 0,8% en 2017, ya que el consumo privado se fortalece y la contracción de la inversión se alivia. Para el año 2018 se prevé que el crecimiento aumente a 2,1%, mientras que la recuperación en Brasil y otros exportadores de materias primas ganan fuerza. Los riesgos para el panorama siguen inclinados a la baja y se derivan de la incertidumbre política, la política interna, la incertidumbre sobre los cambios de política en los Estados Unidos y las posibles interrupciones del mercado financiero que podrían obstaculizar el financiamiento externo.11

Además, los riesgos para las perspectivas de crecimiento para América Latina y el Caribe siguen inclinados a la baja, estos problemas se derivan principalmente de la incertidumbre política, de los posibles cambios de política en las principales economías avanzadas (en particular, de Estados Unidos), de un endurecimiento agudo o desordenado de las condiciones de financiación global, de los precios de las materias primas y de los desastres naturales en varios países de la región.

Según la Comisión Económica para América Latina y el Caribe (CEPAL).

Las proyecciones de crecimiento en la actividad económica de la región para 2017, espera una expansión promedio del 1,1% durante este año. Esta proyección se encuentra levemente por debajo de la estimada en diciembre de 2016, que era de 1,3%. En promedio, las economías de América del Sur, especializadas en la producción de bienes primarios, en especial petróleo, minerales y alimentos registrarán un crecimiento de 0,6%, representando una leve revisión a la baja respecto del 0,9% proyectado en diciembre pasado. La dinámica de crecimiento en 2017 da cuenta de un aumento de la demanda externa para estas economías.

Las economías centroamericanas proyectan una tasa de crecimiento de 3,6% en 2017, en lugar del 3,7% proyectado en diciembre, explicado básicamente por la resiliencia observada en la demanda interna, así como también por un buen pronóstico de crecimiento

para el principal socio comercial de estas economías: Estados Unidos.12

Además, la CEPAL advierte que la región sigue mostrando la mayor desigualdad en la distribución de ingresos, más de 100 millones de habitantes viven en hogares pobres o de clase media vulnerable, con servicios de mala calidad, empleos precarios, ahorros escasos e informales y poca movilidad social; constituyendo una tarea ardua para los gobiernos de la región, buscar el crecimiento y desarrollo económico que mejore la calidad de vida de la población latinoamericana. Según un informe de esta organización y la Organización Mundial del Trabajo (OIT), el desempleo en América Latina y el Caribe volverá a aumentar en 2017 a 9,2%, y la tasa de desocupación crecerá 0,3 puntos porcentuales desde el 8,9% registrado en 2016.13

Según el informe que elabora el Programa de las Naciones Unidas para el Desarrollo (PNUD), Latinoamérica sigue progresando en términos de desarrollo, aunque continua sin superar los problemas de desigualdad. La región tiene un Índice de Desarrollo Humano (IDH) de 0,751 sobre un máximo de 1, superando a regiones como Asia Oriental, las Naciones Árabes, el sur de Asia y África Subsahariana. Los países con mayor Índice de Desarrollo son Chile en el puesto 38, Argentina en el 45 y Uruguay en el 54, por el contrario, los países con menor puntuación de la región son Guatemala en el puesto 125 y Honduras en el puesto 130.14

15 La CEPAL advierte que la región sigue mostrando la mayor desigualdad en la distribución de ingresos, más de 100 millones de habitantes viven en hogares pobres o de clase media vulnerable, con servicios de mala calidad, empleos precarios, ahorros escasos e informales y poca movilidad social; constituyendo una tarea ardua para los gobiernos de la región, buscar el crecimiento y desarrollo económico que mejore la calidad de vida de la población latinoamericana. Según un informe de esta organización y la Organización Mundial del Trabajo (OIT), el desempleo en América Latina y el Caribe volverá a aumentar en 2017 a 9,2%, y la tasa de desocupación crecerá 0,3 puntos porcentuales desde el 8,9% registrado en 2016.16

Según el informe que elabora el Programa de las Naciones Unidas para el Desarrollo (PNUD), Latinoamérica sigue progresando en términos de desarrollo, aunque continua sin superar los problemas de desigualdad. La región tiene un Índice de Desarrollo Humano (IDH) de 0,751 sobre un máximo de 1, superando a regiones como Asia Oriental, las Naciones Árabes, el sur de Asia y África Subsahariana. Los países con mayor Índice de Desarrollo son Chile en el puesto 38, Argentina en el 45 y Uruguay en el 54, por el contrario, los países con menor puntuación de la región son Guatemala en el pues

10 Idem 11 Global Economic Prospects; obtenido de: http://www5.bancomundial.org/investigacion/perspectivas.htm 12http://www.cepal.org/es/comunicados/actividad-economica-america-latina-caribe-se-expandira-11-2017 13http://www.eluniverso.com/noticias/2017/05/11/nota/6178372/desempleo-subiria-92-america-latina-2017-segun-cepal

14 http://www.cesla.com/detalle-noticias-de-latinoamerica.php?Id=28663 15http://www.cepal.org/es/comunicados/actividad-economica-america-latina-caribe-se-expandira-11-2017 16http://www.eluniverso.com/noticias/2017/05/11/nota/6178372/desempleo-subiria-92-america-latina-2017-segun-cepal

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 10

ENTORNO ECUATORIANO

La economía ecuatoriana se desenvuelve de forma paralela al comportamiento económico de la Región Latinoamericana, atravesando por una notable desaceleración económica que recae en el descontento social.

Según el Foro Económico Mundial, a la fecha, Ecuador gana posiciones al ubicarse en el lugar 76 de un ranking de 140 países en la determinación del Índice de Competitividad Global (ICG) 17, el cual indica que la competitividad del Ecuador se ve afectada en la calificación de los doce pilares tomados en cuenta en este Índice, debido al deterioro principalmente de factores como la eficiencia en mercado laboral, los impuestos y el desempeño gubernamental. Además, el Informe Mundial sobre Desarrollo Humano elaborado por el Programa de las Naciones Unidas para el Desarrollo (PNUD) mencionan que, las cifras obtenidas por Ecuador en los indicadores: esperanza de vida al nacer, acceso al conocimiento sumado al promedio de años de escolaridad de la población de 25 años o más combinada con años de escolaridad para niños en edad de ingresar a la escuela y el ingreso nacional bruto per cápita, ubicaron al país en el puesto 89, entre 188 países evaluados.18

El Banco Central del Ecuador ha cuantificado el PIB de manera preliminar para el año 2016 en USD 97.802,7 millones, con una variación anual de -1,5%19. Para el año 2017, esta misma institución tiene una previsión de crecimiento del 1,42% tomando en cuenta expectativas optimistas con un pronóstico de crecimiento en las exportaciones del 11,9%, considerando el aumento moderado en los precios del crudo20. Sin embargo, el FMI en su último informe de perspectivas económicas, para el año 2017 ha modificado su proyección en -1,6%, a su vez, la CEPAL proyecta un leve crecimiento del 0,3%, mientras el Banco Mundial modifica su pronóstico con un escenario menos optimista y un decrecimiento del -1,3% (una diferencia de 1,6 puntos con relación a la proyección realizada en enero de 2017).

El IDEAC que describe la variación, en volumen, de la actividad económica ecuatoriana a mayo de 2017 se ubica 156,7 puntos con una variación anual del 4,9% y una variación mensual del 2,2% con respecto a febrero del mismo año. Es decir, que la actividad económica está creciendo en términos de producción, lo que podría dar indicios de una posible recuperación en el comportamiento del PIB.

17http://reports.weforum.org/global-competitiveness-index/country-profiles/#economy=CHE 18 http://www.revistagestion.ec/?p=24601 19Cifras económicas del Ecuador abril 2017, extraído de: https://contenido.bce.fin.ec/documentos/Estadisticas/SectorReal/Previsiones/IndCoyuntura/CifrasEconomicas/cie201704.pdf 20 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

Gráfico 1: Evolución anual IDEAC Fuente: BCE; Elaboración: ICRE

El Presupuesto General del Estado aprobado para el 2017 es de USD 29.835 millones y se mantiene hasta la fecha sin ningún reajuste. La deuda consolidada (deuda sin contar con las obligaciones con el sector público), que es el nuevo rubro que toma en cuenta Ministerio de Economía y Finanzas para contabilizar el techo de endeudamiento, a mayo de 2017 aumenta, tomando un valor de USD 27.871 millones, representando el 27,7% con relación al PIB, la deuda externa toma un valor USD 26.896,1 y la deuda interna bordea los USD 974,8 millones. 21

En cuanto a la recaudación tributaria, el periodo enero – mayo de 2017 experimentó un crecimiento de 14,3%, comparado con el mismo período del año anterior. Es decir, se ha recaudado USD 6.227,4 millones en lo que va del año, que comparado con lo recaudado en el mismo periodo para el año 2016 (USD 5450,3 millones), suman USD 777 millones adicionales de recaudación al fisco. En contribuciones solidarias se recaudaron USD 371,5 millones, de los cuales USD 341 millones fueron obtenidos por el incremento del 2% del IVA.22

Gráfico 2: Recaudación Tributaria mensual (millones USD) Fuente: SRI; Elaboración: ICRE

El Riesgo País medido con el EMBI al 23 de julio del presente año se encuentra con 681 puntos,23 este leve aumento en los últimos días puede ser efecto del aumento de la deuda pública. Un constante

21 Informe de deuda pública realizado por el Ministerio de Finanzas el 30 de marzo de 2017. 22 Estadísticas de generales de recaudación, extraído de: http://www.sri.gob.ec/web/guest/estadisticas-generales-de-recaudacion;jsessionid=e96c6hHsDFdQIc+QfK2gv4Hh 23http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1

130,0

140,0

150,0

160,0

170,0

180,0

190,0

1.380

9371.082

1.764

1.064

0,00

500,00

1000,00

1500,00

2000,00

ene-17 feb-17 mar-17 abr-17 may-17

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 11

aumento de este indicador se traduciría en una posible limitación e inclusive disminución de las líneas de crédito por parte de los organismos internacionales de financiamiento, así como un atractivo para la inversión extranjera.

Las cifras a continuación graficadas corresponden al precio del barril de petróleo (WTI), de acuerdo al Banco Central del Ecuador en su página web; el precio del WTI registró un valor de USD 45,62 al 07 de julio de 2017. Como se puede observar, a partir de enero del presente año, el precio ha oscilado entre USD 46 y USD 53, causando la constante desaceleración de economías petroleras como la ecuatoriana.

Gráfico 3: Evolución precio Barril WTI Fuente: BCE; Elaboración: ICRE

De acuerdo con el boletín de evolución de la Balanza Comercial, emitido por el Banco Central del Ecuador, la balanza comercial petrolera para el período enero – mayo de 2017, registra un superávit en USD 1.510,2 millones, mientras que la balanza no petrolera es deficitaria en USD 719,8 millones para dicho período de análisis, además se observa que las exportaciones no petroleras representaron el 65% y las petroleras el 35% del total de las exportaciones.

Gráfico 4: Balanza comercial petrolera y no petrolera FOB (millones USD) Fuente: Banco Central del Ecuador; Elaboración: ICRE

En relación período enero – mayo del año 2016, las exportaciones totales crecieron en el 23,5% y las importaciones en el 18,7%, dando como resultado una balanza comercial total superavitaria en USD 790,4 millones para este período de análisis.

Gráfico 5: Balanza Comercial Histórica Fuente: COMEX – PROECUADOR, BCE; Elaboración: ICRE

Dentro de las exportaciones no petroleras durante el periodo enero - mayo 2017, el banano fue el producto de mayor exportación, en términos monetarios, cuyo valor exportado fue USD 1.392 millones, seguido por el camarón con USD 1190,1 millones, enlatados con un valor de USD 474,7 millones, flores con un valor exportado de USD 427 millones y cacao con USD 276,3 millones. El siguiente gráfico explica la participación porcentual de los mismos.

Gráfico 6: Principales productos no petroleros exportados Fuente: BCE; Elaboración: ICRE

La siguiente tabla resume los principales indicadores de interés económico publicados por los diferentes organismos de control y estudio económico:

MACROECONOMIA; Información: FMI, INEC, BCE, SIN Ingreso per cápita (diciembre 2016) USD 6.196 Inflación acumulada (junio 2017) * 0,32% Inflación mensual (mayo 2017) * -0,58% Salario básico unificado USD 375 Canasta familiar básica (junio 2017) * USD 707,47 Tasa de subempleo (junio 2017) * 20,5% Tasa de desempleo (junio 2017) * 4,5% Precio crudo WTI ( 23 julio 2017) USD 45,62 Índice de Precios al Productor (junio 2017) * -0,004% Riesgo país (23 julio 2017) * 681 puntos Deuda consolidada como porcentaje del PIB (mayo 2017) 27,7% Tasa de interés activa (julio 2017) 8,15% Tasa de interés pasiva (julio 2017) 4,84% Deuda pública consolidada (mayo 2017) millones USD* 27.871

(*) Última fecha de información disponible

Tabla 3: Indicadores macroeconómicos Fuente: FMI, INEC, Ministerio de Finanzas, BVG, Ambito.com y BCE;

Elaboración: ICRE

0

10

20

30

40

50

60

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

2.772

1.262 1.510

5.1525.871

-720-2000,0

-1000,0

0,0

1000,0

2000,0

3000,0

4000,0

5000,0

6000,0

7000,0

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

8.1699.285

-1.116

6.4166.012

404

7.924 7.133

790

-2.000,00

0,00

2.000,00

4.000,00

6.000,00

8.000,00

10.000,00

Exportaciones Importaciones Balanza Comercial

2015 2016 2017

Banano; 27,0%

Camarón; 23,1%

Cacao; 5,4%

Pescado; 1,9%

Café ; 0,9%

Flores ; 8,3%

Enlatados; 9,2%

Otros; 24,2%

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 12

ÍNDICES FINANCIEROS

Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 4: Índices financieros julio 2017 Fuente: BCE; Elaboración: ICRE

De acuerdo con el monitoreo mensual realizado, las tasas activas efectivas se han mantenido constantes desde enero del presente año.

MONTOS NEGOCIADOS; Fuente: BVQ 24 Bolsa Millones USD % BVQ 181,2 30 % BVG 425,3 70%

Tabla 5: Montos negociados junio 2017 Fuente: BVQ; Elaboración: ICRE

De acuerdo con la información provista por la Bolsa de Valores Quito a junio de 2017, la composición de los montos negociados en el mercado bursátil nacional presentó una concentración de negociaciones de renta fija del 93,74% comparado con 6,26% en renta variable. En lo que concierne al tipo de mercado, el 76% corresponde a las negociaciones de mercado primario y el 24% al mercado secundario. Durante el mes de junio se registró un monto total negociado a nivel nacional de USD 2.933.127.879, mientras que el índice Ecuindex alcanzó en el mes de junio 1.154,29 puntos, reflejando un leve crecimiento con respecto al último mes, registrando un alza de 25,15 puntos con respecto al último dato registrado en el mes anterior.

Gráfico 7: Historial de montos negociados BVQ y BVG, junio 2017 Fuente: BVQ; Elaboración: ICRE

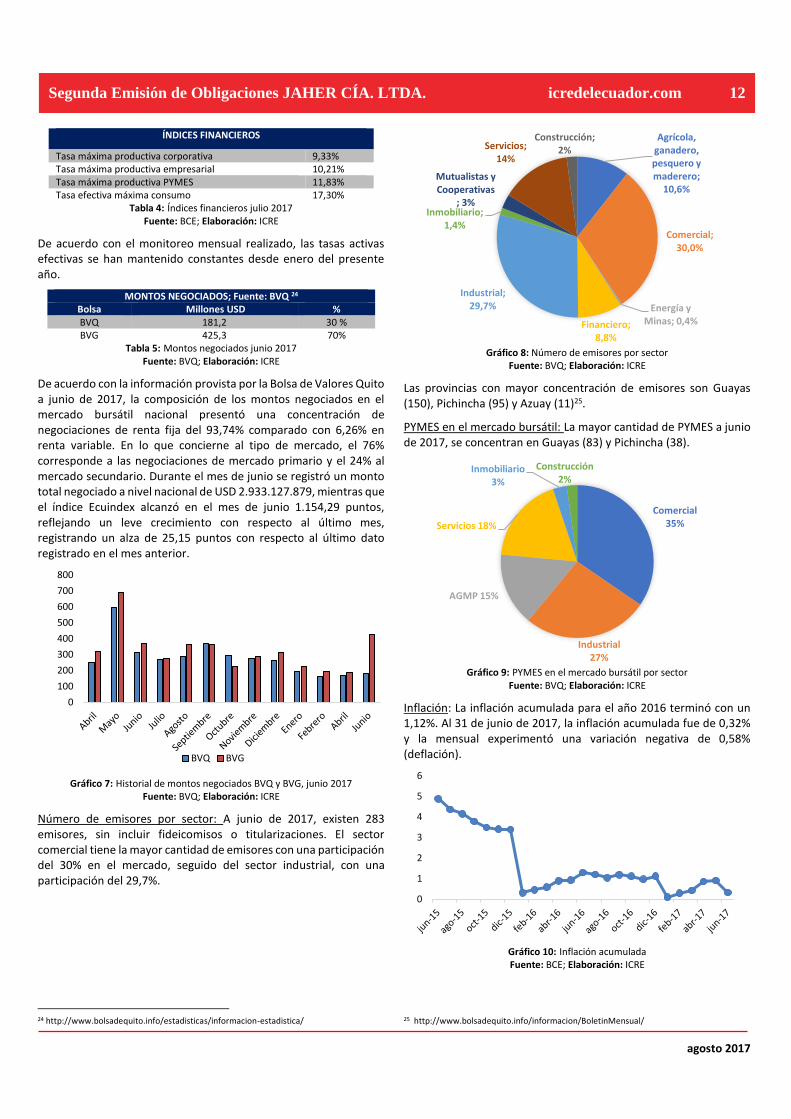

Número de emisores por sector: A junio de 2017, existen 283 emisores, sin incluir fideicomisos o titularizaciones. El sector comercial tiene la mayor cantidad de emisores con una participación del 30% en el mercado, seguido del sector industrial, con una participación del 29,7%.

24 http://www.bolsadequito.info/estadisticas/informacion-estadistica/

Gráfico 8: Número de emisores por sector Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas (150), Pichincha (95) y Azuay (11)25.

PYMES en el mercado bursátil: La mayor cantidad de PYMES a junio de 2017, se concentran en Guayas (83) y Pichincha (38).

Gráfico 9: PYMES en el mercado bursátil por sector Fuente: BVQ; Elaboración: ICRE

Inflación: La inflación acumulada para el año 2016 terminó con un 1,12%. Al 31 de junio de 2017, la inflación acumulada fue de 0,32% y la mensual experimentó una variación negativa de 0,58% (deflación).

Gráfico 10: Inflación acumulada Fuente: BCE; Elaboración: ICRE

25 http://www.bolsadequito.info/informacion/BoletinMensual/

0

100

200

300

400

500

600

700

800

BVQ BVG

Agrícola, ganadero, pesquero y maderero;

10,6%

Comercial; 30,0%

Energía y Minas; 0,4%Financiero;

8,8%

Industrial; 29,7%

Inmobiliario; 1,4%

Mutualistas y Cooperativas

; 3%

Servicios; 14%

Construcción; 2%

Comercial 35%

Industrial27%

AGMP 15%

Servicios 18%

Inmobiliario3%

Construcción2%

0

1

2

3

4

5

6

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 13

Tasa activa y pasiva: Según el BCE, la tasa de interés activa julio de 2017 se sitúa en el 8,15%, mostrando una leve recuperación, mientras que la tasa de interés pasiva para la misma fecha fue de 4,84%, tomando también un tenue repunte al alza.

Gráfico 11: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

Sistema Financiero Nacional: Al mes de mayo del presente año, las captaciones en el Sistema Financiero Nacional sumaron un monto de USD 24.397,1 millones con una variación negativa del 0,3% con respecto al mes anterior. Del total de captaciones realizadas, el 42,7% fueron depósitos de ahorro, el 50,2% fueron depósitos a plazo fijo, el 5,5% fueron depósito restringidos, las operaciones de reporto representaron el 0,05% y otros depósitos representaron el 1,5%. Es importante notar el constante aumento mensual de los depósitos en el sistema financiero, lo que denota una recuperación de la confianza de los cuenta-ahorristas en las instituciones financieras del país.

Gráfico 12: Evolución mensual – Captaciones del Sistema Financiero Nacional Fuente: BCE; Elaboración: ICRE

Del total de captaciones, los bancos privados son los que más participación toma en el sistema financiero nacional con un monto total de USD 16.294,9 millones y las cooperativas con un monto de USD 6.039,1 millones. La participación porcentual podemos observar en el siguiente gráfico:

Gráfico 13: Participación captaciones del Sistema Financiero Nacional Fuente: BCE; Elaboración: ICRE

El Sistema Financiero Nacional, en mayo de 2017 reportó un monto total de créditos colocados por USD 31.612,1 millones, con una variación anual del 14,3% y una variación mensual del 1,3% con respecto a abril del año en curso, esto indica que el sector real, cada vez necesita mayor financiamiento para sus actividades de consumo e inversión. Por otra parte, la cartera vencida del sistema financiero nacional representa el 5% del total del volumen de créditos, lo que denota una baja morosidad.

Gráfico 14: Evolución mensual - Monto total de créditos colocados Fuente: BCE; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 1, Artículo 20, Sección II, Capítulo II, Título XVI, Libro II de

la Codificación de Resoluciones Monetarias, Financieras, de Valores

y Seguros Expedida por la Junta de Política y Regulación Monetaria

y Financiera, es opinión de ICRE del Ecuador Calificadora de Riesgos

S.A., que el entorno mundial, regional y del Ecuador presenta

tendencias de crecimiento conservadoras de acuerdo a las

estimaciones realizadas y publicadas por el Fondo Monetario

Internacional, Banco Mundial, CEPAL y Banco Central del Ecuador,

puntualmente la economía ecuatoriana tiene expectativas de un

crecimiento moderado para el presente año e ingresos suficientes

para cubrir las obligaciones en lo que resta del 2017.

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

18000

19000

20000

21000

22000

23000

24000

25000

Bancos Privados

66,8%Bancos Públicos

2,5%

Sociedades Financieras

3,0%

Mutualistas3,0%

Cooperativas 24,8%

0,00

5000,00

10000,00

15000,00

20000,00

25000,00

30000,00

35000,00

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

Volumen de crédito Cartera Vencida

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 14

Sector Comercial

El sector comercial hace referencia a las actividades

socioeconómicas consistentes en la compra y venta de bienes y

servicios para su uso, venta o transformación.

El comercio mundial y el PIB tienden a crecer a la par, a pesar de que

el comercio está sujeto a cambios más bruscos, sobre todo cuando

disminuye. El PIB mundial y las exportaciones mundiales de

mercancías fluctúan juntas, pero el crecimiento de las exportaciones

es más volátil que el PIB26.

Cabe recalcar que, a pesar de las distintas crisis financieras, la

participación del comercio mundial en el PIB es actualmente muy

superior a la que era hace 20 años.

Gráfico 15: Exportaciones mundiales de mercaderías (Billones USD) Fuente: OMC Elaboración: ICRE

En 2015, China fue, una vez más, el mayor exportador de mercancías

del mundo; los Estados Unidos, por su parte, fue el mayor

importador. Los cinco principales países comerciantes concentraron

más de un tercio del comercio mundial; a los tres primeros de esos

países les correspondió más de un cuarto del comercio mundial

como se observa en el siguiente gráfico.

Gráfico 16: Principales exportadores 2015 (Billones USD)

Fuente: OMC Elaboración: ICRE

Estados Unidos siguió ocupando el primer puesto entre los países de

servicios comerciales. China, que ocupó el segundo puesto, fue la

única economía con una tasa positiva de crecimiento tanto de las

exportaciones como de las importaciones. En 2015, todas las

26 https://www.wto.org/spanish/res_s/statis_s/its2015_s/its15_highlights_s.pdf 27 https://www.wto.org/spanish/res_s/statis_s/wts2016_s/WTO_Chapter_05_s.pdf 28 https://www.wto.org/spanish/res_s/statis_s/wts2016_s/WTO_Chapter_03_s.pdf 29 Ídem.

regiones, con excepción del Oriente Medio, vieron disminuir sus

exportaciones de servicios.27

La debilidad del comercio en 2015 se explica por diversos factores,

entre otros la desaceleración de la economía china, la grave recesión

del Brasil, la caída de los precios del petróleo y otros productos

básicos y la volatilidad cambiaria.28

Durante el primer trimestre de 2016, el valor del comercio de

mercancías pareció estabilizarse gracias a que el dólar frenó su

subida y los precios del petróleo iniciaron una modesta

recuperación; no obstante, persiste la incertidumbre sobre las

perspectivas para el conjunto del año.29

A pesar de las tensiones y la desaceleración del comercio acontecida

en el 2016, las perspectivas de crecimiento mundial son positivas

para 2017. El FMI prevé un crecimiento del 3,4 % (frente a 3,1 en

2016), el cual estará variando por el desempeño de la economía

estadounidense, si bien son altas las expectativas sobre el efecto

que tendrá la era Trump sobre la geopolítica y la economía mundial,

y el de las economías emergentes. En cuanto a América Latina, se

espera una leve recuperación en 2017 del 1,6 %, frente a -0,6 % de

2016.30

Por otro lado, el comercio es uno de los principales componentes

del PIB en el Ecuador, aportando el 10% al tercer trimestre de 2016,

este sector ha presentado una disminución del 6,15% frente al tercer

trimestre de 2015.

Gráfico 17: Tasas de variación anual comercio 2004- Trim III 201631

Fuente: BCE Elaboración: ICRE

En junio de 2016, el 18,3% de la población económicamente activa

se dedicaba al comercio, valor inferior al registrado en diciembre

2015 (18,9%).

Las exportaciones e importaciones de mercancías en el Ecuador,

tanto de bienes de consumo como bienes de capital, han tenido una

30 http://www.elespectador.com/noticias/economia/les-ira-economia-y-al-comercio-el-2017-articulo-673666 31 https://www.bce.fin.ec/index.php/component/k2/item/763

5,168

10,509

19,002

1995 2005 2014

0

5

10

15

20

2,27

1,51,33

0,624 0,567

0

0,5

1

1,5

2

2,5

China EstadosUnidos

Alemania Japón Paises bajos

3,4

5,8

4,7

6,8

3,3

-0,8

1,2

-2

0

2

4

6

8

2010 2011 2012 2013 2014 2015 Trim III2016

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 15

tendencia decreciente a partir del 2014, en el siguiente gráfico se

puede apreciar el comportamiento de las importaciones y

exportaciones trimestrales en millones de dólares entre el primer

trimestre de 2014 y el segundo trimestre de 2016:

Gráfico 18: Importaciones y Exportaciones trimestrales (millones USD)

Fuente: OMC; Elaboración: ICRE

Las importaciones según el BCE entre enero y julio de 2016 con

relación al 2015 cayeron en un 34,2%, en parte por las salvaguardias

y la coyuntura económica.32

Gráfico 19: Tasas de variación anual comercio 2004- Trim III 201633

Fuente: BCE; Elaboración: ICRE

De acuerdo con el estudio de opinión empresarial realizado por

Banco Central del Ecuador con fecha enero de 2017, el ICE (Índice

de Confianza Empresarial) en el sector comercio fue de 1.478

puntos, registrando un decremento de 26,7 puntos respecto del mes

anterior. El ciclo del ICE del comercio se ubicó 1,2% por debajo de la

línea de tendencia de crecimiento de largo plazo.

Dicho estudio de opinión empresarial, abarca 246 empresas del

sector comercial en todo el país, de las cuales a continuación se

muestra como ha variado el empleo, el valor de las ventas, el nivel

de inventarios y la situación del negocio.

Personal Ocupado: la demanda laboral del sector comercial sigue

presentando variaciones negativas mes a mes; y, a enero de 2017

registró una reducción del 1,0% con respecto a diciembre de 2016.

Los empresarios de este sector consideran que para febrero de 2017

la variación sería negativa en un 0,4%.

32http://www.elcomercio.com/actualidad/sobretasas-ropa-vodka-aranceles-comercio.html.

Valor de las ventas: el valor de las ventas en enero de 2017 en 10,4%

con respecto al mes anterior. Los empresarios de este sector

consideran que para febrero de 2017 el valor en ventas disminuiría

en 1,6%. Este comportamiento se repite cada año por el término de

las festividades de diciembre.

Nivel de Inventarios: en enero de 2017 el 84% de las empresas del

sector comercial mencionaron tener un nivel normal de inventarios,

8 puntos porcentuales más que en diciembre de 2016. El promedio

de empresas que durante el periodo de enero de 2016 y enero de

2017 reporto niveles normales de inventarios fue de 73%.

Situación del negocio: en enero de 2017, la cantidad de empresas

del sector comercial que mencionan estar mejor fue inferior al

número de empresas que mencionan estar peor; lo que se refleja en

el saldo de -16%. Por otro lado, la expectativa para febrero de 2017

también es negativa, pero en menor proporción, pues se prevé que

dicho saldo sería de -3%.

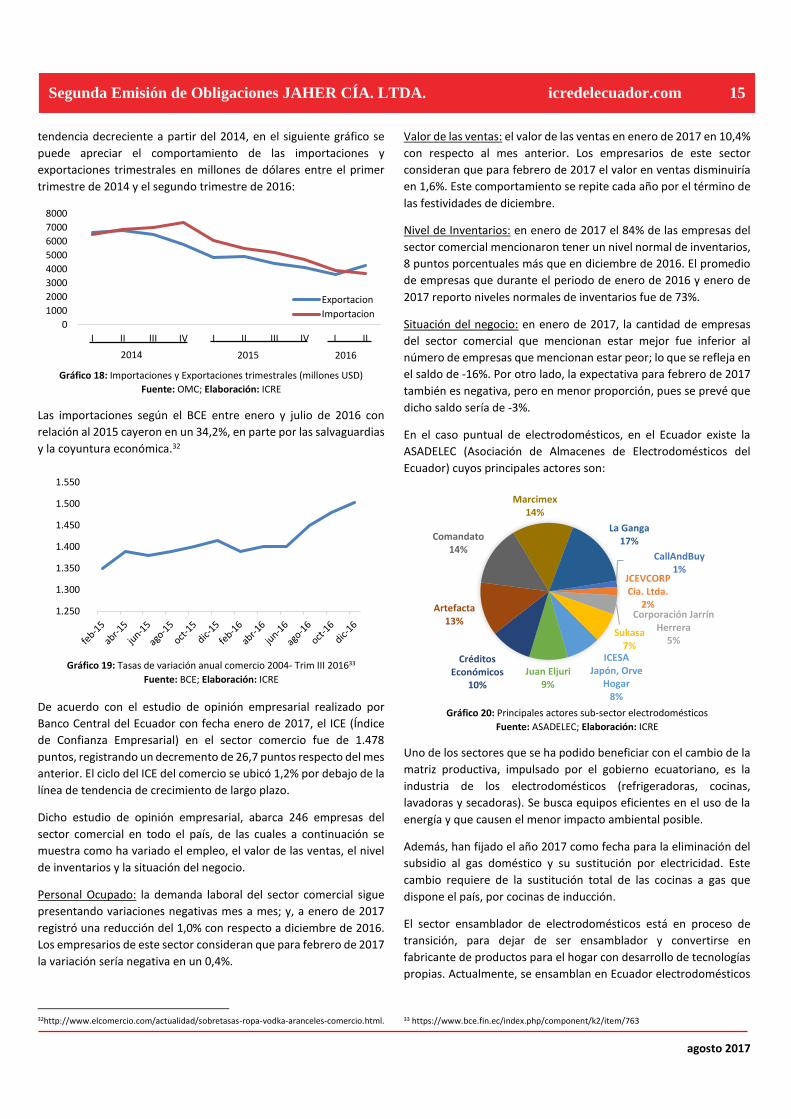

En el caso puntual de electrodomésticos, en el Ecuador existe la

ASADELEC (Asociación de Almacenes de Electrodomésticos del

Ecuador) cuyos principales actores son:

Gráfico 20: Principales actores sub-sector electrodomésticos Fuente: ASADELEC; Elaboración: ICRE

Uno de los sectores que se ha podido beneficiar con el cambio de la

matriz productiva, impulsado por el gobierno ecuatoriano, es la

industria de los electrodomésticos (refrigeradoras, cocinas,

lavadoras y secadoras). Se busca equipos eficientes en el uso de la

energía y que causen el menor impacto ambiental posible.

Además, han fijado el año 2017 como fecha para la eliminación del

subsidio al gas doméstico y su sustitución por electricidad. Este

cambio requiere de la sustitución total de las cocinas a gas que

dispone el país, por cocinas de inducción.

El sector ensamblador de electrodomésticos está en proceso de

transición, para dejar de ser ensamblador y convertirse en

fabricante de productos para el hogar con desarrollo de tecnologías

propias. Actualmente, se ensamblan en Ecuador electrodomésticos

33 https://www.bce.fin.ec/index.php/component/k2/item/763

0

1000

2000

3000

4000

5000

6000

7000

8000

I II III IV I II III IV I II

Exportacion

Importacion

2014 20162015

1.250

1.300

1.350

1.400

1.450

1.500

1.550

CallAndBuy1%

JCEVCORP Cia. Ltda.

2%Corporación Jarrín

Herrera5%

Sukasa7%

ICESA Japón, Orve

Hogar8%

Juan Eljuri9%

Créditos Económicos

10%

Artefacta13%

Comandato 14%

Marcimex 14%

La Ganga17%

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 16

para marcas internacionales como Whirlpool, Premium y General

Electric.34

Se debe considerar, por otro lado, que en la actualidad la

comercialización ya no solamente se realiza a través de los canales

tradicionales como son tiendas y almacenes, sino que están

creciendo dos nuevos tipos de venta, que en particular para los

electrodomésticos están teniendo considerables incrementos. Estos

nuevos “modelos” de negocios hacen referencia a las ventas

directas o por catálogo y las compras online.

En canto a la posición competitiva de la compañía dentro del sector

en el cual desarrolla sus actividades, CORPORACIÓN JARRIN

HERRERA CÍA. LTDA., se ha posicionado en el mercado, según el

ranking publicado por EKOS, dentro de las 10 primeras compañías a

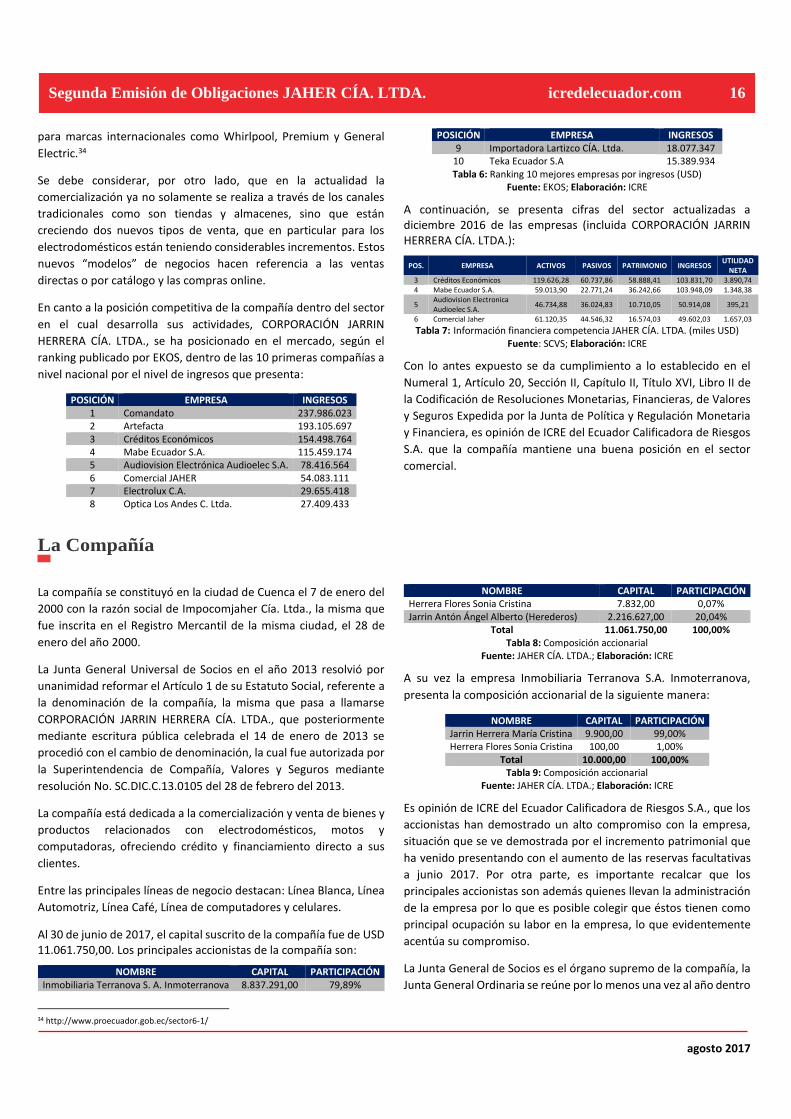

nivel nacional por el nivel de ingresos que presenta:

POSICIÓN EMPRESA INGRESOS 1 Comandato 237.986.023 2 Artefacta 193.105.697 3 Créditos Económicos 154.498.764 4 Mabe Ecuador S.A. 115.459.174 5 Audiovision Electrónica Audioelec S.A. 78.416.564 6 Comercial JAHER 54.083.111 7 Electrolux C.A. 29.655.418 8 Optica Los Andes C. Ltda. 27.409.433

POSICIÓN EMPRESA INGRESOS 9 Importadora Lartizco CÍA. Ltda. 18.077.347

10 Teka Ecuador S.A 15.389.934 Tabla 6: Ranking 10 mejores empresas por ingresos (USD)

Fuente: EKOS; Elaboración: ICRE

A continuación, se presenta cifras del sector actualizadas a diciembre 2016 de las empresas (incluida CORPORACIÓN JARRIN HERRERA CÍA. LTDA.):

POS. EMPRESA ACTIVOS PASIVOS PATRIMONIO INGRESOS UTILIDAD

NETA 3 Créditos Económicos 119.626,28 60.737,86 58.888,41 103.831,70 3.890,74 4 Mabe Ecuador S.A. 59.013,90 22.771,24 36.242,66 103.948,09 1.348,38

5 Audiovision Electronica Audioelec S.A.

46.734,88 36.024,83 10.710,05 50.914,08 395,21

6 Comercial Jaher 61.120,35 44.546,32 16.574,03 49.602,03 1.657,03

Tabla 7: Información financiera competencia JAHER CÍA. LTDA. (miles USD) Fuente: SCVS; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 1, Artículo 20, Sección II, Capítulo II, Título XVI, Libro II de

la Codificación de Resoluciones Monetarias, Financieras, de Valores

y Seguros Expedida por la Junta de Política y Regulación Monetaria

y Financiera, es opinión de ICRE del Ecuador Calificadora de Riesgos

S.A. que la compañía mantiene una buena posición en el sector

comercial.

La Compañía

La compañía se constituyó en la ciudad de Cuenca el 7 de enero del

2000 con la razón social de Impocomjaher Cía. Ltda., la misma que

fue inscrita en el Registro Mercantil de la misma ciudad, el 28 de

enero del año 2000.

La Junta General Universal de Socios en el año 2013 resolvió por

unanimidad reformar el Artículo 1 de su Estatuto Social, referente a

la denominación de la compañía, la misma que pasa a llamarse

CORPORACIÓN JARRIN HERRERA CÍA. LTDA., que posteriormente

mediante escritura pública celebrada el 14 de enero de 2013 se

procedió con el cambio de denominación, la cual fue autorizada por

la Superintendencia de Compañía, Valores y Seguros mediante

resolución No. SC.DIC.C.13.0105 del 28 de febrero del 2013.

La compañía está dedicada a la comercialización y venta de bienes y

productos relacionados con electrodomésticos, motos y

computadoras, ofreciendo crédito y financiamiento directo a sus

clientes.

Entre las principales líneas de negocio destacan: Línea Blanca, Línea

Automotriz, Línea Café, Línea de computadores y celulares.

Al 30 de junio de 2017, el capital suscrito de la compañía fue de USD 11.061.750,00. Los principales accionistas de la compañía son:

NOMBRE CAPITAL PARTICIPACIÓN Inmobiliaria Terranova S. A. Inmoterranova 8.837.291,00 79,89%

34 http://www.proecuador.gob.ec/sector6-1/

NOMBRE CAPITAL PARTICIPACIÓN Herrera Flores Sonia Cristina 7.832,00 0,07% Jarrin Antón Ángel Alberto (Herederos) 2.216.627,00 20,04%

Total 11.061.750,00 100,00% Tabla 8: Composición accionarial

Fuente: JAHER CÍA. LTDA.; Elaboración: ICRE

A su vez la empresa Inmobiliaria Terranova S.A. Inmoterranova,

presenta la composición accionarial de la siguiente manera:

NOMBRE CAPITAL PARTICIPACIÓN Jarrin Herrera María Cristina 9.900,00 99,00% Herrera Flores Sonia Cristina 100,00 1,00%

Total 10.000,00 100,00% Tabla 9: Composición accionarial

Fuente: JAHER CÍA. LTDA.; Elaboración: ICRE

Es opinión de ICRE del Ecuador Calificadora de Riesgos S.A., que los

accionistas han demostrado un alto compromiso con la empresa,

situación que se ve demostrada por el incremento patrimonial que

ha venido presentando con el aumento de las reservas facultativas

a junio 2017. Por otra parte, es importante recalcar que los

principales accionistas son además quienes llevan la administración

de la empresa por lo que es posible colegir que éstos tienen como

principal ocupación su labor en la empresa, lo que evidentemente

acentúa su compromiso.

La Junta General de Socios es el órgano supremo de la compañía, la

Junta General Ordinaria se reúne por lo menos una vez al año dentro

agosto 2017

Segunda Emisión de Obligaciones JAHER CÍA. LTDA. icredelecuador.com 17

de los tres meses posteriores a la finalización del ejercicio

económico de la compañía y la Junta General Extraordinaria se

reúne en cualquier época que fuera convocada; presidida por el

Presidente de la compañía y actúa como Secretario el Gerente

General. La administración está a cargo del Presidente y del Gerente

General para periodos de cinco años, sin embargo, actuarán con

funciones prorrogadas aun cuando hayan fenecido sus respectivos

periodos, hasta que sean legalmente reemplazados. El Gerente

General tiene atribuciones para administrar y ejercer la

representación legal judicial y extrajudicial de la compañía. Cabe

mencionar que la empresa declara que las decisiones de gran

envergadura pasan por la aprobación de la Junta General de Socios.

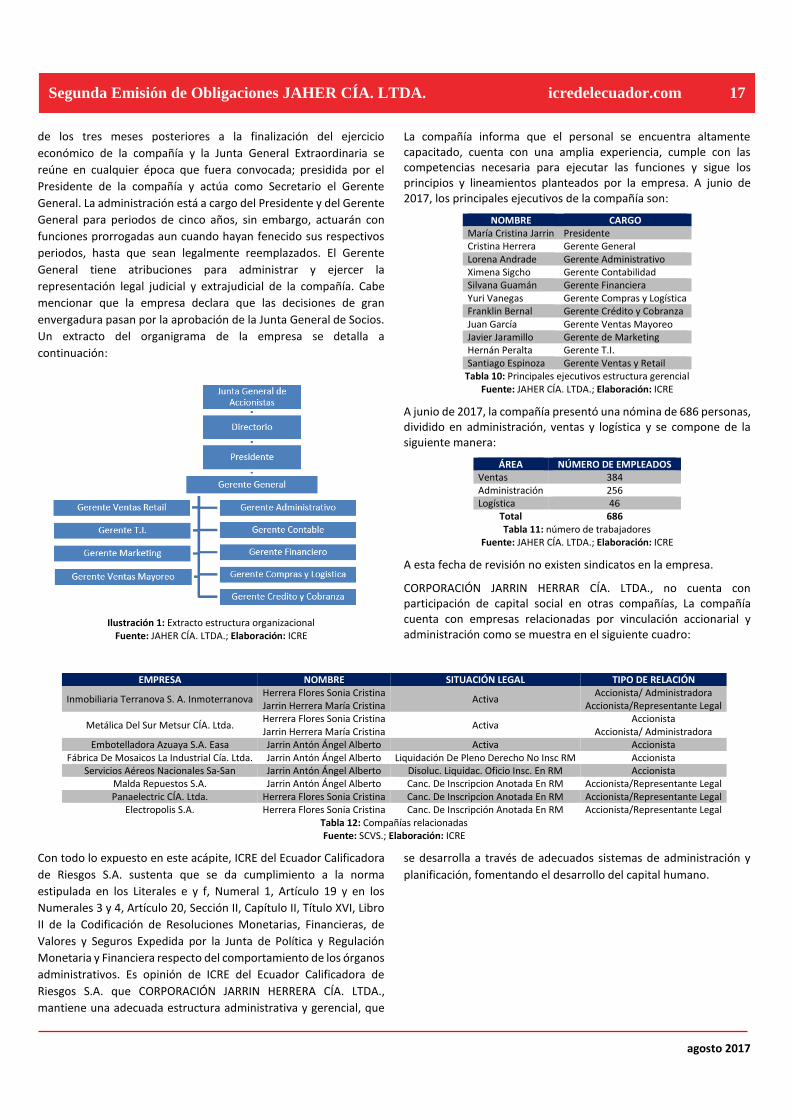

Un extracto del organigrama de la empresa se detalla a

continuación:

Ilustración 1: Extracto estructura organizacional

Fuente: JAHER CÍA. LTDA.; Elaboración: ICRE

La compañía informa que el personal se encuentra altamente capacitado, cuenta con una amplia experiencia, cumple con las competencias necesaria para ejecutar las funciones y sigue los principios y lineamientos planteados por la empresa. A junio de 2017, los principales ejecutivos de la compañía son:

NOMBRE CARGO María Cristina Jarrin Presidente Cristina Herrera Gerente General Lorena Andrade Gerente Administrativo Ximena Sigcho Gerente Contabilidad Silvana Guamán Gerente Financiera Yuri Vanegas Gerente Compras y Logística Franklin Bernal Gerente Crédito y Cobranza Juan García Gerente Ventas Mayoreo Javier Jaramillo Gerente de Marketing Hernán Peralta Gerente T.I. Santiago Espinoza Gerente Ventas y Retail

Tabla 10: Principales ejecutivos estructura gerencial Fuente: JAHER CÍA. LTDA.; Elaboración: ICRE

A junio de 2017, la compañía presentó una nómina de 686 personas, dividido en administración, ventas y logística y se compone de la siguiente manera:

ÁREA NÚMERO DE EMPLEADOS Ventas 384 Administración 256 Logística 46

Total 686 Tabla 11: número de trabajadores

Fuente: JAHER CÍA. LTDA.; Elaboración: ICRE

A esta fecha de revisión no existen sindicatos en la empresa.

CORPORACIÓN JARRIN HERRAR CÍA. LTDA., no cuenta con participación de capital social en otras compañías, La compañía cuenta con empresas relacionadas por vinculación accionarial y administración como se muestra en el siguiente cuadro:

EMPRESA NOMBRE SITUACIÓN LEGAL TIPO DE RELACIÓN

Inmobiliaria Terranova S. A. Inmoterranova Herrera Flores Sonia Cristina

Activa Accionista/ Administradora

Jarrin Herrera María Cristina Accionista/Representante Legal

Metálica Del Sur Metsur CÍA. Ltda. Herrera Flores Sonia Cristina

Activa Accionista

Jarrin Herrera María Cristina Accionista/ Administradora Embotelladora Azuaya S.A. Easa Jarrin Antón Ángel Alberto Activa Accionista