Resumen - idus.us.es...El presente trabajo tiene como objetivo determinar la viabilidad económica-...

60

Resumen El presente trabajo tiene como objetivo determinar la viabilidad económica- financiera de la ampliación del área de acondicionamiento físico situada dentro del Parque Urbano Cumandá, ubicado en la ciudad de Quito, Ecuador. Para ello, utilizando el método hipotético deductivo, métodos de investigación cualitativos, como son la investigación exploratoria a clientes y a la competencia del sector con el fin de obtener datos históricos, y ,como resultado de la hipótesis planteada y de la investigación realizada, se determina la capacidad instalada del proyecto, se especifica los requerimientos de equipos, muebles y enseres, conociendo así el monto de inversión del proyecto, y se determinan los costos de servicio y gastos operacionales. Para la determinación de la rentabilidad del proyecto se aplican los principales indicadores que usa la bibliografía especializada, asimismo se calcula el tiempo de recuperación de la inversión, y se realiza una valoración en ambiente de riesgo e incertidumbre, asignado probabilidades a las variables que intervienen en los flujos de caja. Palabras Clave: Rentabilidad, Viabilidad Económica-Financiera, Parque Urbano Cumandá,

Transcript of Resumen - idus.us.es...El presente trabajo tiene como objetivo determinar la viabilidad económica-...

Resumen

El presente trabajo tiene como objetivo determinar la viabilidad económica- financiera de la

ampliación del área de acondicionamiento físico situada dentro del Parque Urbano

Cumandá, ubicado en la ciudad de Quito, Ecuador. Para ello, utilizando el método

hipotético deductivo, métodos de investigación cualitativos, como son la investigación

exploratoria a clientes y a la competencia del sector con el fin de obtener datos históricos, y

,como resultado de la hipótesis planteada y de la investigación realizada, se determina la

capacidad instalada del proyecto, se especifica los requerimientos de equipos, muebles y

enseres, conociendo así el monto de inversión del proyecto, y se determinan los costos de

servicio y gastos operacionales. Para la determinación de la rentabilidad del proyecto se

aplican los principales indicadores que usa la bibliografía especializada, asimismo se

calcula el tiempo de recuperación de la inversión, y se realiza una valoración en ambiente

de riesgo e incertidumbre, asignado probabilidades a las variables que intervienen en los

flujos de caja.

Palabras Clave: Rentabilidad, Viabilidad Económica-Financiera, Parque Urbano Cumandá,

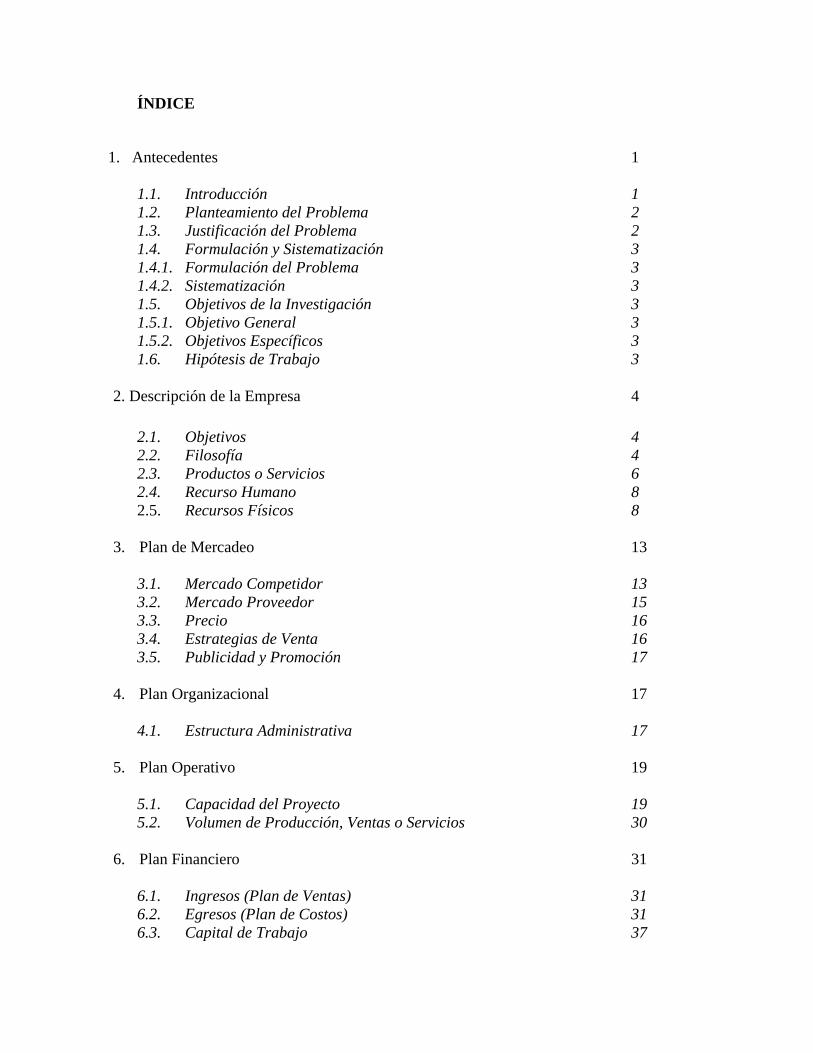

ÍNDICE

1. Antecedentes 1

1.1. Introducción 1

1.2. Planteamiento del Problema 2

1.3. Justificación del Problema 2

1.4. Formulación y Sistematización 3

1.4.1. Formulación del Problema 3

1.4.2. Sistematización 3

1.5. Objetivos de la Investigación 3

1.5.1. Objetivo General 3

1.5.2. Objetivos Específicos 3

1.6. Hipótesis de Trabajo 3

2. Descripción de la Empresa 4

2.1. Objetivos 4

2.2. Filosofía 4

2.3. Productos o Servicios 6

2.4. Recurso Humano 8

2.5. Recursos Físicos 8

3. Plan de Mercadeo 13

3.1. Mercado Competidor 13

3.2. Mercado Proveedor 15

3.3. Precio 16

3.4. Estrategias de Venta 16

3.5. Publicidad y Promoción 17

4. Plan Organizacional 17

4.1. Estructura Administrativa 17

5. Plan Operativo 19

5.1. Capacidad del Proyecto 19

5.2. Volumen de Producción, Ventas o Servicios 30

6. Plan Financiero 31

6.1. Ingresos (Plan de Ventas) 31

6.2. Egresos (Plan de Costos) 31

6.3. Capital de Trabajo 37

6.4. Estimación de Resultados (Estado de Ganancias y Pérdidas) 40

6.5. Flujo de Caja Proyectado 41

6.6. Balance Inicial 42

6.7. Presupuesto de Inversión 43

6.8. Tasa de Descuento 44

6.9. Indicadores de Evaluación del Proyecto 45

6.10. Valoración en Ambiente de Riesgo e Incertidumbre 50

7. Conclusiones 55

8. Bibliografía 56

1

1. ANTECEDENTES

1.1.INTRODUCCIÓN

Conscientes del ritmo vertiginoso de la vida moderna, y de enfermedades como el

sedentarismo, la obesidad, el alcohol, el tabaquismo y el estrés, que afecta a la

población de todas las edades, se debe crear una conciencia deportiva entre la

población enfatizando, especialmente, en la idea de mejorar la calidad de vida a partir

de mantener actividades beneficiosas para la salud, desarrollando planes de actividad

física que, basados en la teoría del entrenamiento deportivo, los procesos de pedagogía

en el ejercicio y la medicina general del ejercicio, contribuyan a mejorar la calidad de

vida de la población.

Por ello el Municipio de Quito en el año 2014 entrega un complejo denominado Parque

Urbano de Cumandá situado sobre lo que antes fue el terminal terrestre de Cumandá,

ofreciendo cultura y deporte tomado en cuenta valores inclusivos, para llevar una vida

sana, recreación, actividad física, y participativa ofreciendo un servicio de calidad a la

población quiteña que habita en el centro de la ciudad. Entre las áreas que cuenta este

parque se encuentran varias zonas verdes, ciclo-vía, senderos para caminatas, canchas

de futbol, vóley, tenis, piscinas, salas de exposiciones, así como también una zona de

acondicionamiento físico, la cual ha tenido una gran aceptación por parte de la

población considerando que por el sector no existen muchos lugares dedicados a prestar

este servicio.

Imagen N° 001

Fuente: Página Web www. inquito.com

En razón de lo expuesto se contempla la posibilidad de realizar una ampliación de esta

área de acondicionamiento físico brindando un servicio de calidad, comprometido con

la comunidad en general, a fin de mantener a la población del sector en óptimas

condiciones físicas a través de la nutrición y programas de entrenamiento,

proporcionándoles bienestar físico y mental, en un ambiente agradable y con equipos

adecuados, personal entrenado y capacitado, en un ambiente ameno con precios

competitivos en el mercado, y en un marco de ética y responsabilidad social.

Para la ejecución de este proyecto se han considerado 7 epígrafes, el primero

(antecedentes) es en el cual se identifica el problema con su justificación, la formulación

y sistematización del mismo, además se define el objetivo general y los específicos de la

investigación, así como también se plantea la hipótesis de trabajo.

2

En el segundo epígrafe (descripción de la empresa), se determina los objetivos de la

empresa, su misión, visión, políticas y valores, además que se detallan todos los

servicios que ofrece, así como también los recursos humanos y físicos necesarios.

En lo que respecta al tercer epígrafe (Plan de Mercadeo) se analiza al mercado

competidor y proveedor, se define el precio de mercado del servicio, y se establecen

estrategias de venta, publicidad y promoción.

El cuarto epígrafe (Plan Organizacional) en el cual se describe la estructura

administrativa con sus áreas principales, además de la cadena de valor en la que se

identifican los procesos gobernantes, generadores de valor, y de apoyo.

El (Plan Operativo) que corresponde al quinto epígrafe del proyecto, es en el que se

define la capacidad del proyecto, se determina la capacidad instalada y la capacidad

utilizada, mismas que sirven para determinar el volumen de ventas del servicio

brindado.

El sexto epígrafe (Plan Financiero) es el más extenso del trabajo puesto que en él se

investiga y se costea todos los ingresos o ventas, los egresos determinando los costos

directos e indirectos, se definen los gastos administrativos, para con estos valores

obtenidos determinar el capital de trabajo, obtener el estado de pérdidas y ganancias,

balance inicial y calcular el flujo de caja proyectado mismo que servirá para realizar la

evaluación del proyecto mediante indicadores como son el VAN, TIR; período de

recuperación y una valoración en ambiente de riesgo e incertidumbre.

En el séptimo y último epígrafe (Conclusiones) se describen los resultados de del

estudio realizado.

1.2 PLANTEAMIENTO DEL PROBLEMA

El antiguo terminal terrestre, hoy convertido por el Municipio de Quito en complejo

donde se desarrollan actividades culturales, deportivas y comunitarias para que personas

de distintas edades pueden mejorar su salud, cuenta con una superficie de 35 000 metros

cuadrados, donde se ofrecen alrededor de 15 actividades, entre una de ella se encuentra

el área de acondicionamiento físico, que cuenta con una capacidad máxima instalada de

250 personas, la cual, desde su apertura en el año 2014, ha tenido una gran afluencia de

público que se sigue incrementando gracias al marketing viral, la publicidad boca a

boca, llegado a tener una demanda de más de 500 personas, por ello esta área del centro

cultural y deportivo se ve limitada en su capacidad para acoger a toda la gente que la

demanda.

.

1.3 JUSTIFICACIÓN DEL PROBLEMA

Con la instalación de este Centro Recreativo la población de la zona de Cumandá y sus

lugares aledaños han tomado conciencia sobre la importancia de la actividad física, el

uso de sus instalaciones se mantienen llenas todos los días, además que según la

investigación realizada en la zona de Cumandá solo existe un establecimiento dedicado

3

al acondicionamiento físico, que tiene instalaciones más pequeñas y no cuenta con la

infraestructura ofrecida en el centro , así como varias con actividades dirigidas.

El propósito del estudio es aprovechar esta situación con la ampliación de esta área y

cubrir la demanda insatisfecha, de manera que más personas se beneficien de estos

servicios y desarrollen un estilo de vida saludable.

1.4. FORMULACIÓN Y SISTEMATIZACIÓN

1.4.1. FORMULACIÓN DEL PROBLEMA

¿Es viable económicamente la ampliación del área del acondicionamiento físico en el

centro cultural de Cumandá de la ciudad de Quito?

1.4.2. SISTEMATIZACIÓN

La respuesta a la pregunta anterior exige, a su vez, dar respuesta a las siguientes

cuestiones:

¿Cuáles son los costos estimados de la inversión requerida para la ampliación del área?

¿Cuál es el personal que se necesita para la ampliación del proyecto?

¿Cuál es el capital del trabajo?

¿Cuáles son los costos de servicio y gastos operacionales?

¿Cuál es la rentabilidad del proyecto?

¿En qué tiempo se recuperará la inversión?

1.5. OBJETIVOS DE LA INVESTIGACIÓN

1.5.1. OBJETIVO GENERAL

Determinar la viabilidad económica-financiera de la ampliación del área del

acondicionamiento físico en el centro cultural de Cumandá de la ciudad de Quito.

1.5.2. OBJETIVOS ESPECÍFICOS

Determinar la capacidad instalada del proyecto.

Especificar los requerimientos de equipos, muebles y enseres.

Conocer el monto de inversión del proyecto.

Determinar los costos de servicio y gastos operacionales.

Conocer la rentabilidad del proyecto

Especificar el tiempo de recuperación de la inversión.

1.6. HIPÓTESIS DE TRABAJO

La ampliación del área de acondicionamiento físico del centro recreativo y cultural

Cumandá, a través de la dotación de maquinaria adecuada y personal idóneo es una

alternativa viable desde el punto de vista económico-financiero brindando una solución

a la demanda de la ciudadanía de un lugar más amplio para ejercitarse.

4

2. DESCRIPCIÓN DE LA EMPRESA

2.1. OBJETIVOS

Objetivo General

Establecer un área de actividades físicas y recreación integrada en su estructura

organizacional mediante personal capacitado en las distintas ramas del ejercicio

profesional, con infraestructura adecuada para otorgar un servicio eficiente al público.

Objetivos Específicos

Atraer el mayor número posible de personas al área de deporte, recreación y

salud, mediante la promoción de los distintos servicios que ofrece el área.

Establecer programas de ejercicio y dieta para ayudar a las personas en su

bienestar físico y emocional.

Concientizar a la población en mejorar su salud con el ejercicio físico.

Consolidarse como uno de los mejores centros de deporte recreación y salud,

siendo de la preferencia de la población del sector.

Colaborar en la organización de eventos de carácter social, cultural, deportivo o

recreativo.

Lograr la comodidad, seguridad y tranquilidad del servicio.

Satisfacer las necesidades del cliente con valor agregado en calidad y garantía de

los servicios de acondicionamiento físico.

2.2. FILOSOFÍA

Misión

Brindar un servicio de calidad, comprometido con la comunidad en general, a fin de

mantener a la población del sector en óptimas condiciones físicas a través de la

nutrición y programas de entrenamiento, proporcionándoles bienestar físico y mental, en

un ambiente agradable y con personal entrenado y capacitado.

Visión

En el año 2022, el área de actividades físicas y de recreación será reconocida en el

sector, como líder en la prestación de servicios deportivos brindando a los clientes una

excelente atención, en un ambiente ameno con precios competitivos en el mercado, en

un marco de ética y responsabilidad social.

Políticas

Calidad en el servicio para satisfacer a los clientes

Obligación de los colaboradores a cumplir con los turnos establecido en el

contrato.

El personal deberá asistir a las jornadas laborales con el uniforme proporcionado

para cada área, llevándolo de manera impecable.

Los empleados no pueden ir a laborar en estado etílico ni haber consumido

sustancias psicotrópicas por ningún motivo.

5

La atención al cliente deberá basarse en cortesía y buen trato

Conciencia de trabajo en equipo

Mantener un buzón para las sugerencias de los clientes.

Innovación de acuerdo a las necesidades y satisfacción del cliente.

Los pagos de los clientes es cada mes anticipado.

Brindar capacitación permanente al personal.

Iidentificarse ante el personal de recepción cada vez que ingrese a las

instalaciones.

Brindar los datos requeridos para el diligenciamiento de su hoja de inscripción.

Utilizar la vestimenta adecuada para la realización de las actividades que

desarrollará dentro del área.

Utilizar una toalla para colocar sobre los aparatos o colchonetas durante la

realización del ejercicio.

Desalojar el locker una vez el usuario se retire de las instalaciones.

Traer su propio candado para cerrar el locker y retirarlo una vez se abandonan

las instalaciones.

Dar un uso adecuado a los implementos (pesas, colchonetas, steps, bastones y

demás implementos) no haciendo con ellos actividades diferentes de aquellas

para las cuales han sido diseñados.

Colaborar con el orden a las instalaciones, no retirando pesas o implementos de

un salón para pasarlos a otro.

Regresar a su sitio todos los implementos que fueron requeridos para la

actividad una vez haya concluido su utilización.

Informar al personal del gimnasio sobre los daños de aparatos o sobre cualquier

irregularidad.

Está prohibido el ingreso a niños.

Hacer uso del parqueadero de forma organizada sin bloquear el acceso o salida

de otros automóviles.

No dejar objetos de valor en poder de personas de recepción, ya que ellos no se

harán responsables de su custodia.

Abstenerse de ingresar al gimnasio en estado de embriaguez.

No fumar ni tomar bebidas alcohólicas dentro de las instalaciones.

Valores Corporativos

Honestidad: para con nuestros clientes y trabajadores, para de esta forma

garantizar la armonía en el establecimiento.

Bienestar: Promover la importancia de estar saludable para alcanzar un estado

de plenitud física y mental.

Respeto: es un valor que siempre estará presente en el área para mantener un

buen ambiente entre todos los involucrados.

Disciplina: Fomentar la conciencia del compromiso diario para alcanzar un

estado óptimo de salud.

Puntualidad: cumpliendo con los horarios establecidos así como compromisos

con los clientes.

6

Confianza: Brindar esperanza y seguridad a nuestros clientes y colaboradores

Solidaridad: este valor es muy importante y se aplicará tanto internamente entre

los trabajadores del área, como externamente con los clientes, ya que de esta

forma se garantizara un servicio de calidad de tal manera que beneficiará a

todos.

2.3.PRODUCTOS O SERVICIOS

Como se ha mencionado en la introducción el Parque Urbano Cumandá cuenta con

alrededor de 15 actividades, entre ellas se encuentra el área de acondicionamiento

físico la cual desde su apertura ha tendido una gran acogida por parte de los

habitantes de la zona.

Los servicios que ofrece el área de acondicionamiento físico son:

Gimnasio

Bailoterapia – Aeróbicos

Capoeira

Artes marciales

Ajedrez; y,

Ping Pong

Imagen N° 002 Imagen N° 003

Imagen N° 004 Imagen N° 005

Fuente: Página Web Parque Urbano Cumandá

7

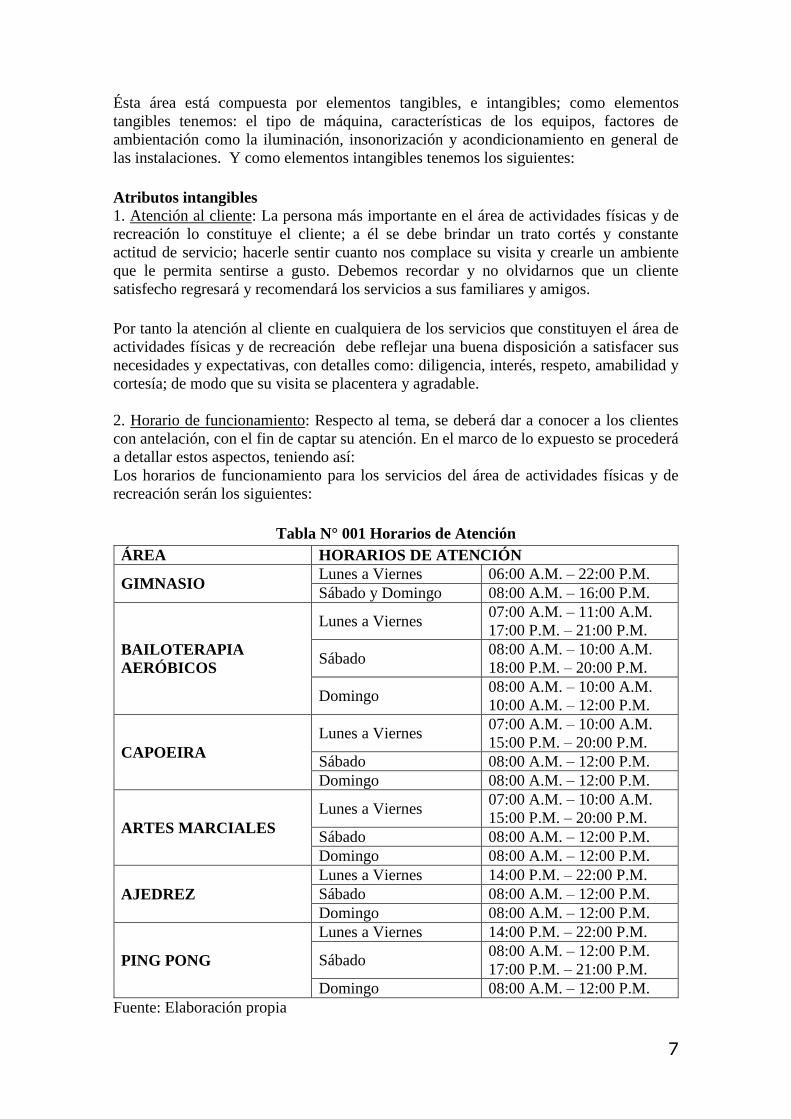

Ésta área está compuesta por elementos tangibles, e intangibles; como elementos

tangibles tenemos: el tipo de máquina, características de los equipos, factores de

ambientación como la iluminación, insonorización y acondicionamiento en general de

las instalaciones. Y como elementos intangibles tenemos los siguientes:

Atributos intangibles

1. Atención al cliente: La persona más importante en el área de actividades físicas y de

recreación lo constituye el cliente; a él se debe brindar un trato cortés y constante

actitud de servicio; hacerle sentir cuanto nos complace su visita y crearle un ambiente

que le permita sentirse a gusto. Debemos recordar y no olvidarnos que un cliente

satisfecho regresará y recomendará los servicios a sus familiares y amigos.

Por tanto la atención al cliente en cualquiera de los servicios que constituyen el área de

actividades físicas y de recreación debe reflejar una buena disposición a satisfacer sus

necesidades y expectativas, con detalles como: diligencia, interés, respeto, amabilidad y

cortesía; de modo que su visita se placentera y agradable.

2. Horario de funcionamiento: Respecto al tema, se deberá dar a conocer a los clientes

con antelación, con el fin de captar su atención. En el marco de lo expuesto se procederá

a detallar estos aspectos, teniendo así:

Los horarios de funcionamiento para los servicios del área de actividades físicas y de

recreación serán los siguientes:

Tabla N° 001 Horarios de Atención

ÁREA HORARIOS DE ATENCIÓN

GIMNASIO Lunes a Viernes 06:00 A.M. – 22:00 P.M.

Sábado y Domingo 08:00 A.M. – 16:00 P.M.

BAILOTERAPIA

AERÓBICOS

Lunes a Viernes 07:00 A.M. – 11:00 A.M.

17:00 P.M. – 21:00 P.M.

Sábado 08:00 A.M. – 10:00 A.M.

18:00 P.M. – 20:00 P.M.

Domingo 08:00 A.M. – 10:00 A.M.

10:00 A.M. – 12:00 P.M.

CAPOEIRA

Lunes a Viernes 07:00 A.M. – 10:00 A.M.

15:00 P.M. – 20:00 P.M.

Sábado 08:00 A.M. – 12:00 P.M.

Domingo 08:00 A.M. – 12:00 P.M.

ARTES MARCIALES

Lunes a Viernes 07:00 A.M. – 10:00 A.M.

15:00 P.M. – 20:00 P.M.

Sábado 08:00 A.M. – 12:00 P.M.

Domingo 08:00 A.M. – 12:00 P.M.

AJEDREZ

Lunes a Viernes 14:00 P.M. – 22:00 P.M.

Sábado 08:00 A.M. – 12:00 P.M.

Domingo 08:00 A.M. – 12:00 P.M.

PING PONG

Lunes a Viernes 14:00 P.M. – 22:00 P.M.

Sábado 08:00 A.M. – 12:00 P.M.

17:00 P.M. – 21:00 P.M.

Domingo 08:00 A.M. – 12:00 P.M.

Fuente: Elaboración propia

8

2.4.RECURSOS HUMANOS

Los requerimientos de mano de obra son indispensables para el desarrollo de los

servicios que se ofrecerán en el área de actividades físicas y de recreación. A

continuación se describen los requerimientos de recursos humanos para operar en las

instalaciones:

Tabla N° 002 Personal Requerido

ÁREA CARGO NÚMERO DE PERSONAL

REQUERIDO

ADMINISTRACIÒN Administrador 1

GIMNASIO Instructores 4

BAILOTERAPIA –

AERÓBICOS Instructores 1

CAPOEIRA Instructores 1

ARTES MARCIALES Instructores 1

PING-PONG Instructores 1

AJEDRÉZ Instructores 1

LIMPIEZA Conserje 2

SEGURIDAD Guardia 2

Fuente: Elaboración propia

Definido el personal requerido, se procederá a elaborar la descripción y perfil de cada

uno, para lo cual considerar el ANEXO #01

2.5.RECURSOS FÍSICOS

Se especificará los equipos, máquinas e implementos necesarios para las áreas de

gimnasio, bailoterapia, capoeira, artes marciales, ajedrez y ping pong, describiendo a su

vez las características principales como son: el modelo, la marca, consumo de energía y

dimensiones.

A continuación se presenta un consolidado del tipo de máquina, implementos y equipos

requeridos para las diferentes áreas. Sin embargo para un mejor detalle al respecto

considerar el ANEXO#02.

ÁREA GIMNASIO

Tabla N° 003 Máquinas

Descripción Cantidad Marca

Grupo muscular: Brazos y antebrazos IMAGO

Cruce de poles 1

Predicador 2

Paralelas y fondos 1

Gripper 1

Grupo muscular: hombros IMAGO

9

Equipo para hombros 1 1

Lateral raise 1

Equipo para hombros 2 1

Banca regulable 1

Grupo muscular: pectorales IMAGO

Press inclinado 2

Press de banca 2

Press declinado 2

Banca regulable 1

PeckDeck 1

Grupo muscular: espalda IMAGO

Remo iso lateral 1

Polea alta y baja 2

Polea baja 1

Remo T con apoyo 1

Grupo muscular: piernas y glúteos IMAGO

Smith 1

Prensa atlética 1

Jacka 1

Abductores 1

Extensiones cuádriceps 2

Pantorrillera 1

Glúteos 1

Femorales 2

Grupo muscular: piernas y glúteos IMAGO

Banca para abdominales 3

Hiperextensiones 1

Escalador con disco de cintura 4

Grupo muscular: cardiovascular IMAGO

Caminadora uso comercial 6

Elíptica Spinning 9

Bicicleta Spinning 9

Otros: implementos GENÉRICA

Discos universales 64 varios pesos

Discos olímpicos 140 varios pesos

Mancuernas 70 varios pesos

Barra remo 2

Barra tríceps 4

Cabo para tríceps 3

Manopla agarre 4

Barras olímpicas 8

Barras de una pulgada 4

Mancuernas con rosca de una pulgada 12

Porta pesos 4

Porta mancuernas 4

Piso de caucho 200 m2

Fuente: Elaboración Propia

10

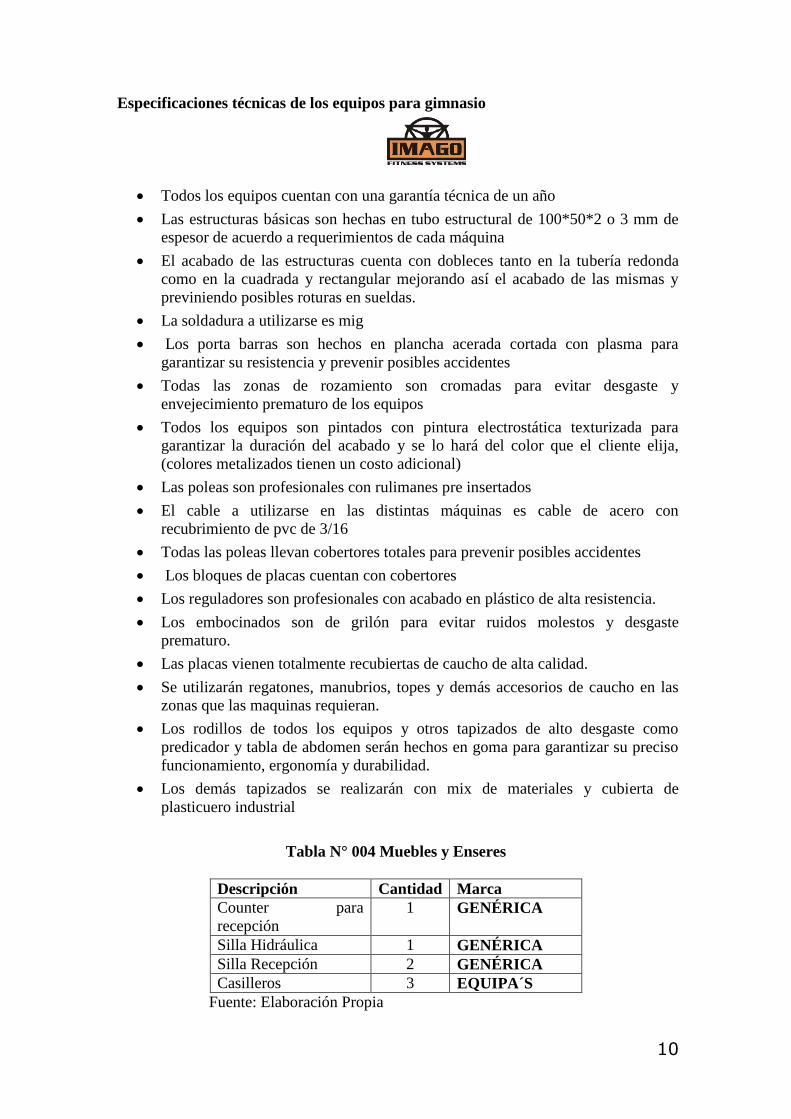

Especificaciones técnicas de los equipos para gimnasio

Todos los equipos cuentan con una garantía técnica de un año

Las estructuras básicas son hechas en tubo estructural de 100*50*2 o 3 mm de

espesor de acuerdo a requerimientos de cada máquina

El acabado de las estructuras cuenta con dobleces tanto en la tubería redonda

como en la cuadrada y rectangular mejorando así el acabado de las mismas y

previniendo posibles roturas en sueldas.

La soldadura a utilizarse es mig

Los porta barras son hechos en plancha acerada cortada con plasma para

garantizar su resistencia y prevenir posibles accidentes

Todas las zonas de rozamiento son cromadas para evitar desgaste y

envejecimiento prematuro de los equipos

Todos los equipos son pintados con pintura electrostática texturizada para

garantizar la duración del acabado y se lo hará del color que el cliente elija,

(colores metalizados tienen un costo adicional)

Las poleas son profesionales con rulimanes pre insertados

El cable a utilizarse en las distintas máquinas es cable de acero con

recubrimiento de pvc de 3/16

Todas las poleas llevan cobertores totales para prevenir posibles accidentes

Los bloques de placas cuentan con cobertores

Los reguladores son profesionales con acabado en plástico de alta resistencia.

Los embocinados son de grilón para evitar ruidos molestos y desgaste

prematuro.

Las placas vienen totalmente recubiertas de caucho de alta calidad.

Se utilizarán regatones, manubrios, topes y demás accesorios de caucho en las

zonas que las maquinas requieran.

Los rodillos de todos los equipos y otros tapizados de alto desgaste como

predicador y tabla de abdomen serán hechos en goma para garantizar su preciso

funcionamiento, ergonomía y durabilidad.

Los demás tapizados se realizarán con mix de materiales y cubierta de

plasticuero industrial

Tabla N° 004 Muebles y Enseres

Descripción Cantidad Marca

Counter para

recepción

1 GENÉRICA

Silla Hidráulica 1 GENÉRICA

Silla Recepción 2 GENÉRICA

Casilleros 3 EQUIPA´S

Fuente: Elaboración Propia

11

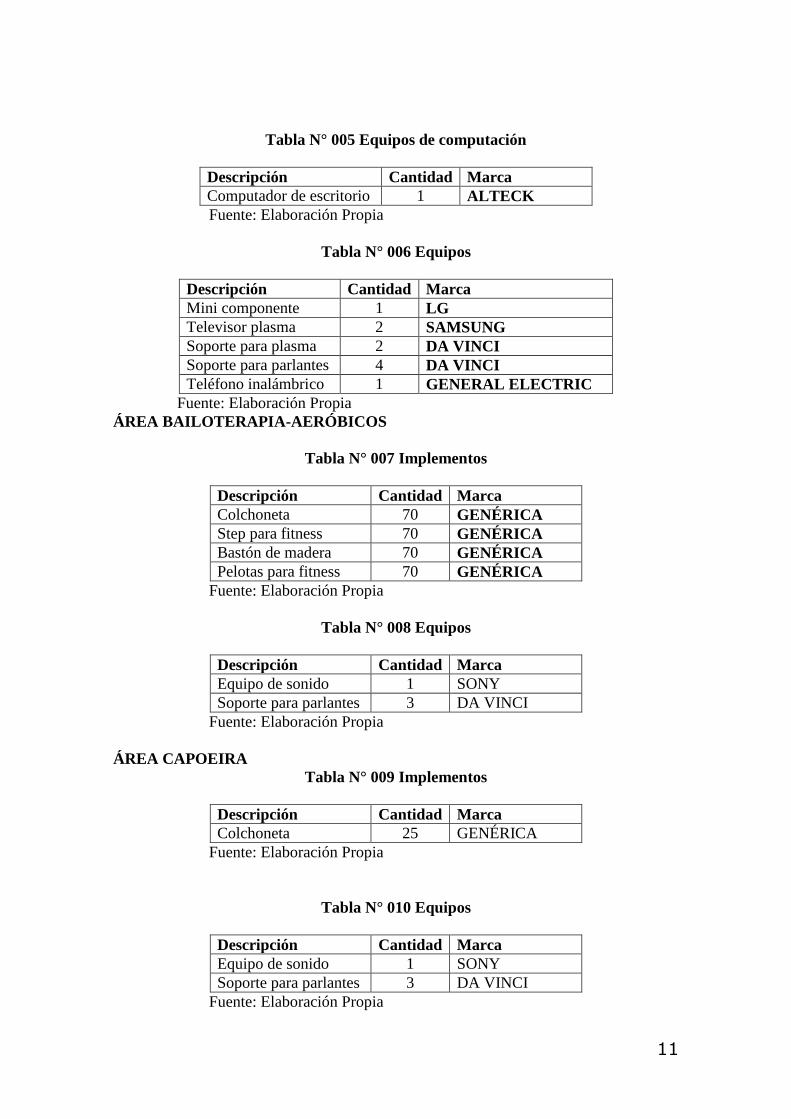

Tabla N° 005 Equipos de computación

Descripción Cantidad Marca

Computador de escritorio 1 ALTECK

Fuente: Elaboración Propia

Tabla N° 006 Equipos

Descripción Cantidad Marca

Mini componente 1 LG

Televisor plasma 2 SAMSUNG

Soporte para plasma 2 DA VINCI

Soporte para parlantes 4 DA VINCI

Teléfono inalámbrico 1 GENERAL ELECTRIC

Fuente: Elaboración Propia

ÁREA BAILOTERAPIA-AERÓBICOS

Tabla N° 007 Implementos

Descripción Cantidad Marca

Colchoneta 70 GENÉRICA

Step para fitness 70 GENÉRICA

Bastón de madera 70 GENÉRICA

Pelotas para fitness 70 GENÉRICA

Fuente: Elaboración Propia

Tabla N° 008 Equipos

Descripción Cantidad Marca

Equipo de sonido 1 SONY

Soporte para parlantes 3 DA VINCI

Fuente: Elaboración Propia

ÁREA CAPOEIRA

Tabla N° 009 Implementos

Descripción Cantidad Marca

Colchoneta 25 GENÉRICA

Fuente: Elaboración Propia

Tabla N° 010 Equipos

Descripción Cantidad Marca

Equipo de sonido 1 SONY

Soporte para parlantes 3 DA VINCI

Fuente: Elaboración Propia

12

ÁREA ARTES MARCIALES

Tabla N° 011 Implementos

Descripción Cantidad Marca

Colchoneta 18 GENÉRICA

Focos para patadas 18 TWEENS

Fuente: Elaboración Propia

Tabla N° 012 Equipos

Descripción Cantidad Marca

Equipo de sonido 1 SONY

Soporte para parlantes 3 DA VINCI

Fuente: Elaboración Propia

ÁREA PING PONG

Tabla N° 013 Mesas de pin pon

Descripción Cantidad Marca

Mesa de juego superior

Roller – Pin Pon

4 Stiga

Fuente: Elaboración Propia

Tabla N° 014 Muebles y enseres

Descripción Cantidad Marca

Escritorio ejecutivo 1 GENÉRICA

Silla Hidráulica 1 GENÉRICA

Silla recepción 8 GENÉRICA

Archivador pequeño 1 GENÉRICA

Fuente: Elaboración Propia

Tabla N° 015 Equipos

Descripción Cantidad Marca

Equipo de sonido 1 SONY

Soporte para parlantes 3 DA VINCI

Fuente: Elaboración Propia

ÁREA AJEDREZ

Tabla N° 016 Muebles y enseres

Descripción Cantidad Marca

Escritorio ejecutivo 1 GENÉRICA

Silla Hidráulica 1 GENÉRICA

Silla recepción 10 GENÉRICA

Archivador pequeño 1 GENÉRICA

Mesa de madera con

tubo

4 VITRINAS

BUENAÑO

Fuente: Elaboración Propia

13

3. PLAN DE MERCADEO

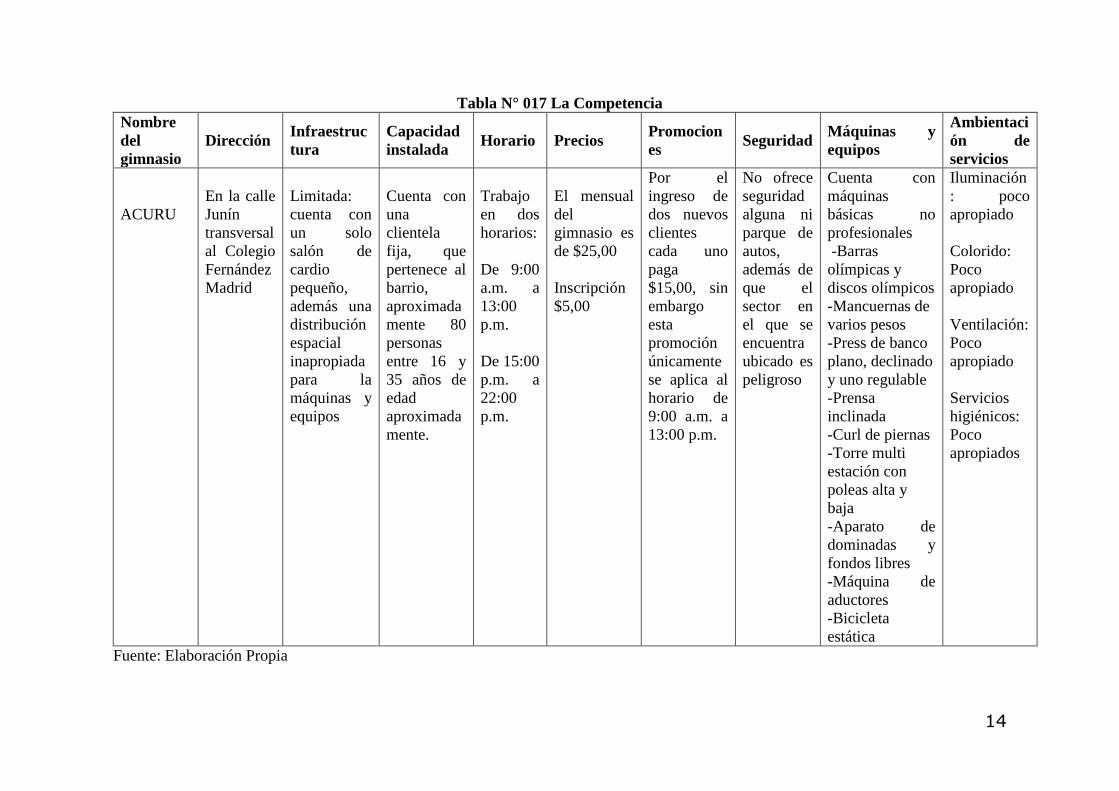

3.1. MERCADO COMPETIDOR

En este punto lo que interesa es saber cuál es la oferta existente del servicio que se

desea introducir al mercado; para lo cual se realizó una observación de campo en el

Barrio San Sebastián y sus inmediaciones ubicado en el centro histórico de la ciudad de

Quito. Obteniendo la siguiente información respecto al área de gimnasio.

Imagen N° 006

Fuente: Página Web Openedition.org

14

Tabla N° 017 La Competencia

Nombre

del

gimnasio

Dirección Infraestruc

tura

Capacidad

instalada Horario Precios

Promocion

es Seguridad

Máquinas y

equipos

Ambientaci

ón de

servicios

ACURU

En la calle

Junín

transversal

al Colegio

Fernández

Madrid

Limitada:

cuenta con

un solo

salón de

cardio

pequeño,

además una

distribución

espacial

inapropiada

para la

máquinas y

equipos

Cuenta con

una

clientela

fija, que

pertenece al

barrio,

aproximada

mente 80

personas

entre 16 y

35 años de

edad

aproximada

mente.

Trabajo

en dos

horarios:

De 9:00

a.m. a

13:00

p.m.

De 15:00

p.m. a

22:00

p.m.

El mensual

del

gimnasio es

de $25,00

Inscripción

$5,00

Por el

ingreso de

dos nuevos

clientes

cada uno

paga

$15,00, sin

embargo

esta

promoción

únicamente

se aplica al

horario de

9:00 a.m. a

13:00 p.m.

No ofrece

seguridad

alguna ni

parque de

autos,

además de

que el

sector en

el que se

encuentra

ubicado es

peligroso

Cuenta con

máquinas

básicas no

profesionales

-Barras

olímpicas y

discos olímpicos

-Mancuernas de

varios pesos

-Press de banco

plano, declinado

y uno regulable

-Prensa

inclinada

-Curl de piernas

-Torre multi

estación con

poleas alta y

baja

-Aparato de

dominadas y

fondos libres

-Máquina de

aductores

-Bicicleta

estática

Iluminación

: poco

apropiado

Colorido:

Poco

apropiado

Ventilación:

Poco

apropiado

Servicios

higiénicos:

Poco

apropiados

Fuente: Elaboración Propia

15

De acuerdo a la observación realizada, las instalaciones del gimnasio son deficientes,

cuenta con poca variedad de máquinas en el área de fitness, el ambiente que se genera

no es apropiado por falta de iluminación y ventilación del área, no ofrece muchas

opciones en cuanto a actividades dirigidas, únicamente cuenta con máquinas de

tonificación, además que su precio es mucho más elevado casi cuadriplicando el valor

propuesto en el proyecto, es así que en principio no se tiene un competidor agresivo.

3.2. MERCADO PROVEEDOR

Respecto al proveedor para el área de gimnasio se ha considerado al fabricante de

equipos IMAGO. Para las demás áreas (Bailoterapia – danza – taichí – ajedrez y

pingpong) se optará por la casa comercial que ofrezca los mejores productos por

ejemplo KAO Sport Center, La casa de los 1000 deportes, Marathon Sports, entre las

más relevantes.

En el siguiente cuadro se presenta la información más relevante respecto al proveedor

de los equipos de gimnasio

Tabla N° 018 Proveedor

PROVEEDOR FILOSOFÍA

EMPRESARIAL

CONTACTO CLIENTES

“FABRICACIÓN E

IMPORTACIÓN DE

EQUIPOS

PROFESIONALES

PARA GIMNASIOS”

Somos una empresa

ecuatoriana líder en la

fabricación de equipos

para gimnasio,

proporcionando a nuestros

clientes máquinas de alta

calidad elaboradas bajo

parámetros de diseño,

ergonomía, biomecánica,

isocinética y resistencia.

La constante innovación e

investigación nos permiten

ofrecer equipos de alta

tecnología creados con

materiales de excelente

calidad.

Como empresa buscamos

tener el mayor

reconocimiento y

preferencia en el

suministro de equipos para

tráfico pesado,

manteniendo la calidad e

innovación de nuestros

productos a muy bajo

precio.

Teléfono:

084481755

Quito-Ecuador

INSTITUCIONES

DEPORTIVAS

- Liga Deportiva

Universitaria de Quito

-Club Deportivo el

Nacional

- Centro Deportivo

Olmedo

- Patronato del

Consejo Provincial de

Chimborazo

INSTITUCIONES

MILITARES

-Escuela Superior

Militar Eloy Alfaro

-Círculo Militar

HOTELES-

EMPRESAS

- Laboratorios Pfizer

-Dann Carlton

GIMNASIOS Y SPA

- Body And Bike

- Active fitness

- Spa Serenidad

- Douglas Gym

Fuente: Elaboración Propia

16

Datos que consideramos que son más que suficientes para avalar la decisión de optar

por este proveedor

3.3. PRECIO

Para la fijación de los precios de los servicios que ofrecerá el área de actividades físicas

y de recreación se han considerado los siguientes:

Tabla N° 019 Precio

ÁREA PRECIO OBSERVACIÓN

GIMNASIO $5,00

Cubre la

mensualidad e

inscripción

AERÓBICOS $5,00

Cubre la

mensualidad e

inscripción

CAPOEIRA GRATUITA Ninguna

ARTES

MARCIALES GRATUITA Ninguna

AJEDREZ GRATUITA Ninguna

PIN PON GRATUITA Ninguna

Fuente: Elaboración Propia

Se ha considerado un precio referencial de 5 dólares, el cuál es bajo para el mercado

competidor, además se ha tomado en cuenta este es un proyecto perteneciente al

Municipio del Distrito Metropolitano de Quito, por ende es de carácter más social,

que lucrativo, tiene como objetivo brindar el servicio a la mayor cantidad de

personas y cambiar su estilo de vida.

Con este precio de 5 dólares mensuales, de acuerdo a la investigación y análisis

realizados se cubren todos los costos y gastos que incurren en el desarrollo del

proyecto, además que genera una rentabilidad por la cantidad de personas que se

espera que utilicen el servicio.

3.4. ESTRATEGIAS DE VENTA

Estar presente en varios eventos deportivos, campañas para la salud y

prevención de enfermedades.

Establecer los precios fijos más bajos del mercado para quienes contraten los

servicios que posee el área de actividades físicas y de recreación

Usar las redes sociales tales como Facebook, Twitter o Youtube, sobre todo para

captar un público joven. Creando una cuenta en Facebook o abrir una cuenta en

Twitter y tratar de captar seguidores, para mantener comunicación con ellos, y

promocionar los servicios; se podría también cargar videos en Youtube en

donde se muestre actividades realizadas por el área.

Contar con una variedad de material publicitario como son rotulo externo,

afiches, volantes tarjetas de promoción banner y vallas.

Buscar referidos, clientes que nos recomienden con otros y como incentivo se

les puede dar descuentos especiales en otras áreas del centro recreativo.

17

3.5. PUBLICIDAD Y PROMOCIÓN

Inscripciones gratuitas.

Con la inscripción y el pago de la primera mensualidad, a los nuevos clientes se

les dará una cita con el médico general para que les haga un chequeo general y,

con los resultados obtenidos, se les proporcionará la rutina más apropiada para

cada persona.

Con el pago de la mensualidad $5,00 se puede acceder tanto al área de gimnasio

como a las otras (bailoterapia – aeróbicos, capoeira, artes marciales y ajedrez).

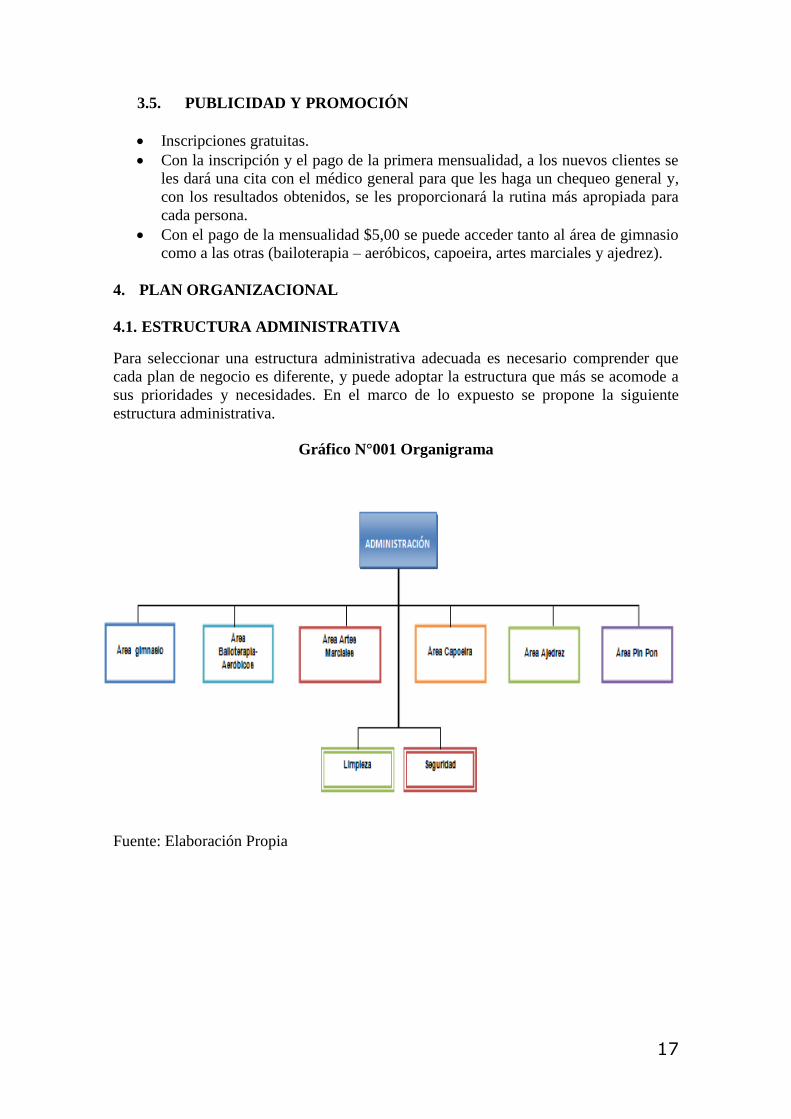

4. PLAN ORGANIZACIONAL

4.1. ESTRUCTURA ADMINISTRATIVA

Para seleccionar una estructura administrativa adecuada es necesario comprender que

cada plan de negocio es diferente, y puede adoptar la estructura que más se acomode a

sus prioridades y necesidades. En el marco de lo expuesto se propone la siguiente

estructura administrativa.

Gráfico N°001 Organigrama

Fuente: Elaboración Propia

Fuente: Elaboración Propia

18

CADENA DE VALOR GENERAL

MACRO PROCESOS MACRO PROCESOS

GOBERNADORES GENERADORES DE VALOR

MACRO PROCESOS DE APOYO

Fuente: Elaboración Propia

- Cumplimiento de la

visión y misión

- Información a los

clientes de las

respectivas áreas

- Toma de decisiones

- Manejo eficiente de los

recursos

- Promoción y captación

de nuevos clientes

- Atención al cliente

- Acondicionamiento

físico

- Asesoramiento en

nutrición y dieta

- Administración sobre

la falta de implementos

- Atención al cliente

- Asesoramiento en

nutrición y dieta

- Preparación de rutinas

de baile y aeróbicos

- Atención al cliente

- Responsable de los

recursos de su área

- Instruir en los aspectos

básicos del deporte

Atención al cliente

- Responsable de los

recursos de su área

- Instruir en los aspectos

básicos del deporte

- Desarrollar las

habilidades mentales de

los clientes

Área Limpieza

Administración

Área

Gimnasio

Área

Bailoterapia

Área PingPong

Área

Ajedrez

Área Seguridad

19

5. PLAN OPERATIVO

5.1. CAPACIDAD DEL PROYECTO

En este punto es necesario aclarar ciertos términos con respecto a la capacidad del

proyecto, podemos distinguir dos situaciones:

Capacidad instalada

Corresponde a la capacidad máxima disponible permanente que tendrá el área de

actividades físicas y de recreación, tomando en consideración el horario de atención y

factores estacionales. En el marco de lo expuesto se procederá a determinar primero el

número de horas a la semana de acuerdo al horario de atención de las diferentes áreas

(gimnasio, bailoterapia-danza-taichí, ajedrez y ping pong), considerando la capacidad

instalada y el porcentaje de asistencia de lunes a domingo.

Definición de horas a la semana

ÁREA: GIMNASIO

Tabla N° 020 Capacidad área gimnasio

HORARIOS DE

ATENCIÓN

Capacidad

instalada

100% (horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

06:00 a.m. – 09:00 a.m. 3 60% 1,80

09:00a.m. – 12:00 p.m. 3 40% 1,20

12:00 p.m. – 15:00 p.m. 3 5% 0,15

15:00 p.m. – 18:00 p.m. 3 30% 0,90

18:00 p.m. – 21:00 p.m. 3 100% 3

21:00 p.m. – 22:00 p.m. 1 5% 0,05

TOTAL 16 7,10

SÁBADO

08:00 a.m. – 10:00 a.m. 2 20% 0,40

10:00 a.m. – 12:00 p.m. 2 40% 0,80

12:00 p.m. – 14:00 p.m. 2 5% 0,10

14:00 p.m. – 16:00 p.m. 2 15% 0,30

TOTAL 8 1,60

DOMINGO

08:00 a.m. – 10:00 a.m. 2 5% 0,10

10:00 a.m. – 12:00 p.m. 2 20% 0,40

12:00 p.m. – 14:00 p.m. 2 2% 0,04

14:00 p.m. – 16:00 p.m. 2 2% 0,04

TOTAL 8 0,58

Fuente: Elaboración Propia

20

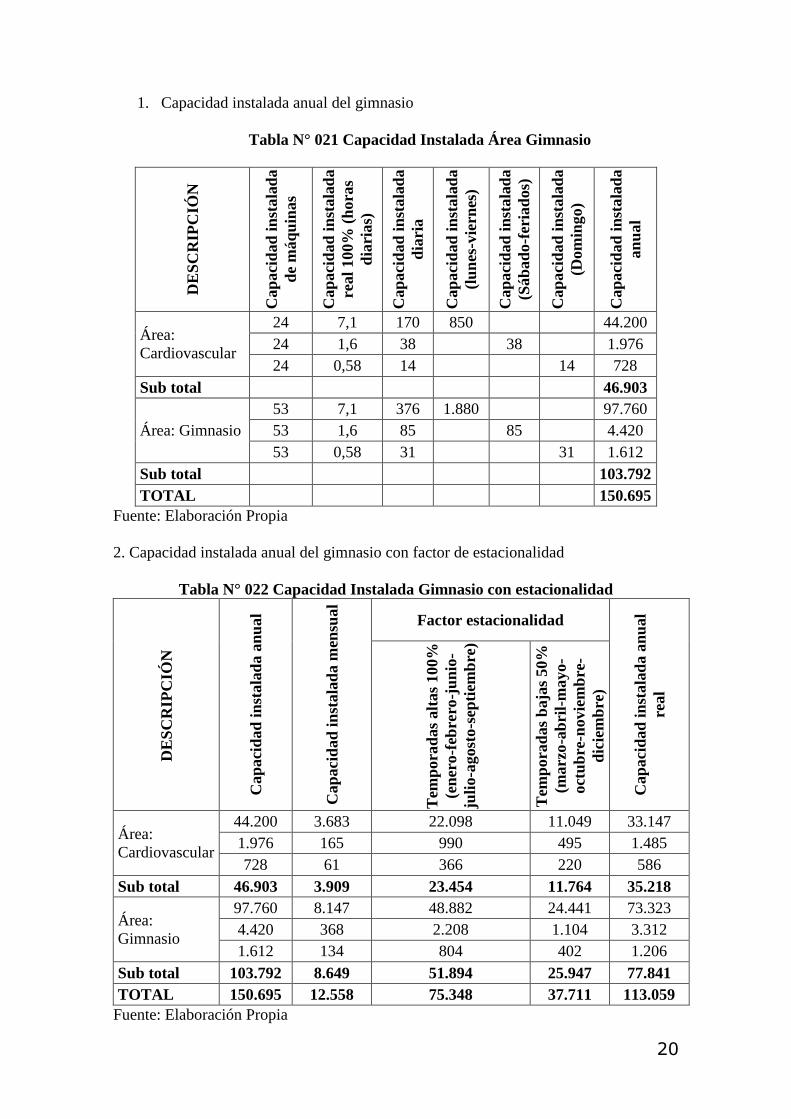

1. Capacidad instalada anual del gimnasio

Tabla N° 021 Capacidad Instalada Área Gimnasio

DE

SC

RIP

CIÓ

N

Cap

aci

dad

in

stala

da

de

máq

uin

as

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo)

Cap

aci

dad

in

stala

da

an

ual

Área:

Cardiovascular

24 7,1 170 850

44.200

24 1,6 38

38

1.976

24 0,58 14

14 728

Sub total

46.903

Área: Gimnasio

53 7,1 376 1.880

97.760

53 1,6 85

85

4.420

53 0,58 31

31 1.612

Sub total 103.792

TOTAL 150.695

Fuente: Elaboración Propia

2. Capacidad instalada anual del gimnasio con factor de estacionalidad

Tabla N° 022 Capacidad Instalada Gimnasio con estacionalidad

DE

SC

RIP

CIÓ

N

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al

Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-

juli

o-a

gost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo

-

oct

ub

re-n

ovie

mb

re-

dic

iem

bre

)

Área:

Cardiovascular

44.200 3.683 22.098 11.049 33.147

1.976 165 990 495 1.485

728 61 366 220 586

Sub total 46.903 3.909 23.454 11.764 35.218

Área:

Gimnasio

97.760 8.147 48.882 24.441 73.323

4.420 368 2.208 1.104 3.312

1.612 134 804 402 1.206

Sub total 103.792 8.649 51.894 25.947 77.841

TOTAL 150.695 12.558 75.348 37.711 113.059

Fuente: Elaboración Propia

21

De acuerdo al análisis realizado, la capacidad instalada anual que posee el gimnasio

para brindar servicio a sus clientes es de 113.059.

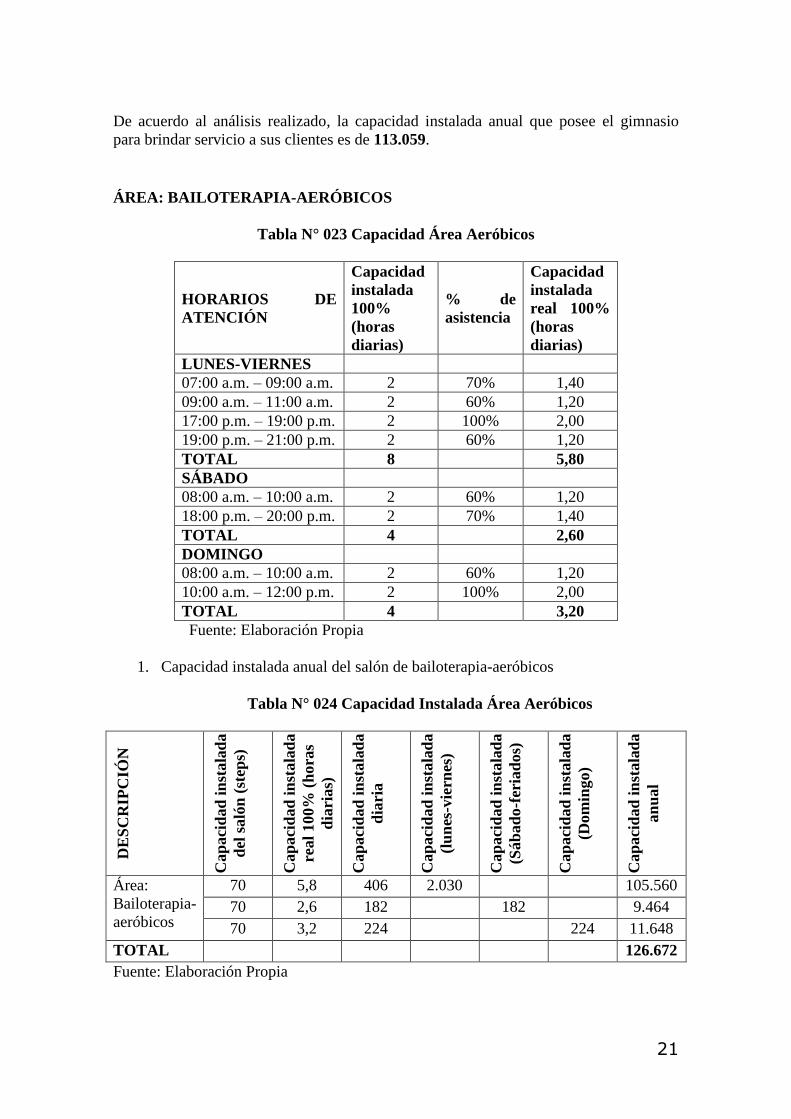

ÁREA: BAILOTERAPIA-AERÓBICOS

Tabla N° 023 Capacidad Área Aeróbicos

HORARIOS DE

ATENCIÓN

Capacidad

instalada

100%

(horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

07:00 a.m. – 09:00 a.m. 2 70% 1,40

09:00 a.m. – 11:00 a.m. 2 60% 1,20

17:00 p.m. – 19:00 p.m. 2 100% 2,00

19:00 p.m. – 21:00 p.m. 2 60% 1,20

TOTAL 8 5,80

SÁBADO

08:00 a.m. – 10:00 a.m. 2 60% 1,20

18:00 p.m. – 20:00 p.m. 2 70% 1,40

TOTAL 4 2,60

DOMINGO

08:00 a.m. – 10:00 a.m. 2 60% 1,20

10:00 a.m. – 12:00 p.m. 2 100% 2,00

TOTAL 4 3,20

Fuente: Elaboración Propia

1. Capacidad instalada anual del salón de bailoterapia-aeróbicos

Tabla N° 024 Capacidad Instalada Área Aeróbicos

DE

SC

RIP

CIÓ

N

Cap

aci

dad

in

stala

da

del

saló

n (

step

s)

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo

)

Cap

aci

dad

in

stala

da

an

ual

Área:

Bailoterapia-

aeróbicos

70 5,8 406 2.030 105.560

70 2,6 182 182 9.464

70 3,2 224 224 11.648

TOTAL 126.672

Fuente: Elaboración Propia

22

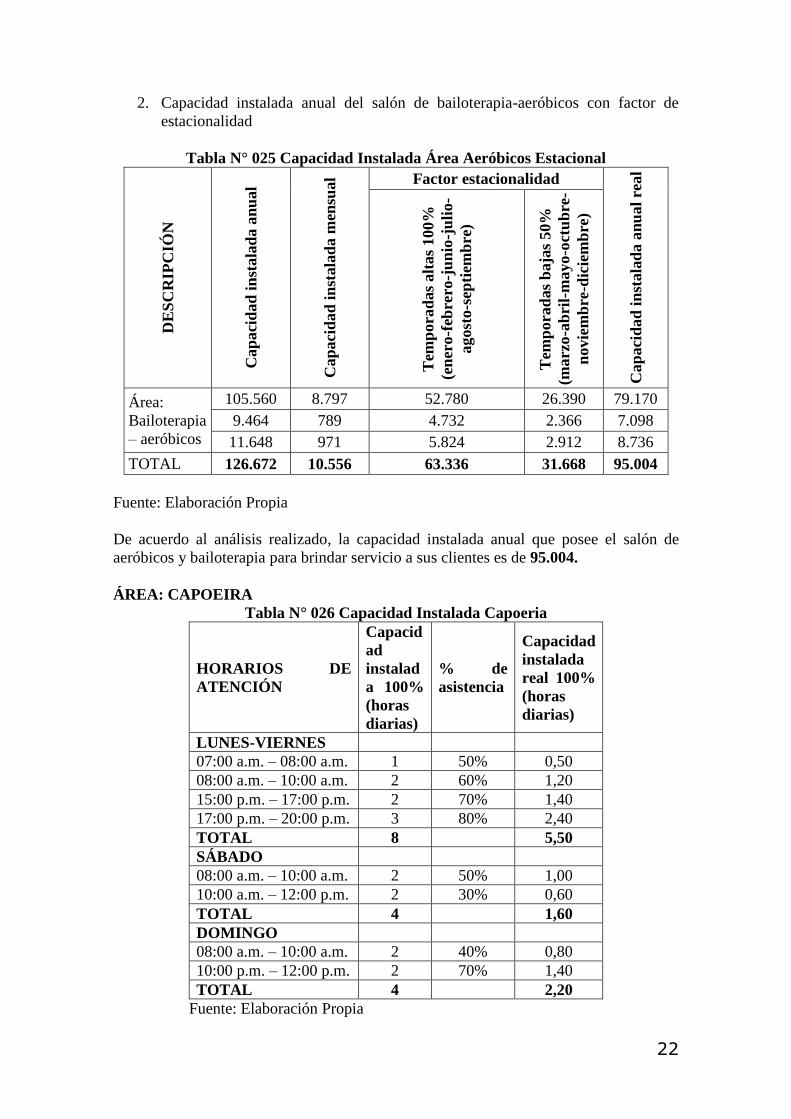

2. Capacidad instalada anual del salón de bailoterapia-aeróbicos con factor de

estacionalidad

Tabla N° 025 Capacidad Instalada Área Aeróbicos Estacional D

ES

CR

IPC

IÓN

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-ju

lio

-

agost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo

-oct

ub

re-

novie

mb

re-d

icie

mb

re)

Área:

Bailoterapia

– aeróbicos

105.560 8.797 52.780 26.390 79.170

9.464 789 4.732 2.366 7.098

11.648 971 5.824 2.912 8.736

TOTAL 126.672 10.556 63.336 31.668 95.004

Fuente: Elaboración Propia

De acuerdo al análisis realizado, la capacidad instalada anual que posee el salón de

aeróbicos y bailoterapia para brindar servicio a sus clientes es de 95.004.

ÁREA: CAPOEIRA

Tabla N° 026 Capacidad Instalada Capoeria

HORARIOS DE

ATENCIÓN

Capacid

ad

instalad

a 100%

(horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

07:00 a.m. – 08:00 a.m. 1 50% 0,50

08:00 a.m. – 10:00 a.m. 2 60% 1,20

15:00 p.m. – 17:00 p.m. 2 70% 1,40

17:00 p.m. – 20:00 p.m. 3 80% 2,40

TOTAL 8 5,50

SÁBADO

08:00 a.m. – 10:00 a.m. 2 50% 1,00

10:00 a.m. – 12:00 p.m. 2 30% 0,60

TOTAL 4 1,60

DOMINGO

08:00 a.m. – 10:00 a.m. 2 40% 0,80

10:00 p.m. – 12:00 p.m. 2 70% 1,40

TOTAL 4 2,20

Fuente: Elaboración Propia

23

1. Capacidad instalada anual del salón de capoeira

Tabla N° 027 Capacidad Instalada Capoeria D

escr

ipci

ón

Cap

aci

dad

in

stala

da

del

saló

n

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo)

Cap

aci

dad

in

stala

da

an

ual

Área:

Capoeira

35 5,5 193 965 50.180

35 1,6 56 56 2.912

35 2,2 77 77 4.004

TOTAL 57.096

Fuente: Elaboración Propia

2. Capacidad instalada anual del salón de capoeira con factor de estacionalidad

Tabla N° 028 Capacidad Instalada Capoeria Estacionalidad

Des

crip

ción

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-ju

lio

-

agost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo

-oct

ub

re-

novie

mb

re-d

icie

mb

re)

Área:

Capoeira

50.180 4.182 25.090 12.545 37.635

2.912 243 1.456 728 2.184

4.004 334 2.002 1.001 3.003

TOTAL 57.096 4.758 28.548 14.274 42.822

Fuente: Elaboración Propia

De acuerdo al análisis realizado, la capacidad instalada anual que posee el salón de

capoeira para brindar servicio a sus clientes es de 42.822.

24

ÁREA: ARTES MARCIALES

Tabla N° 029 Capacidad Instalada Artes Marciales

HORARIOS DE

ATENCIÓN

Capacidad

instalada

100% (horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

07:00 a.m. – 08:00 a.m. 1 40% 0,40

08:00 a.m. – 10:00 a.m. 2 70% 1,40

15:00 p.m. – 17:00 p.m. 2 80% 1,60

17:00 p.m. – 20:00 p.m. 3 90% 2,70

TOTAL 8 6,10

SÁBADO

08:00 a.m. – 10:00 a.m. 2 30% 0,60

10:00 a.m. – 12:00 p.m. 2 20% 0,40

TOTAL 4 1,00

DOMINGO

08:00 a.m. – 10:00 a.m. 2 10% 0,20

10:00 p.m. – 12:00 p.m. 2 5% 0,10

TOTAL 4 0,30

Fuente: Elaboración Propia

3. . Capacidad instalada anual del salón de artes marciales

Tabla N° 030 Capacidad instalada anual artes marciales

Des

crip

ción

Cap

aci

dad

in

stala

da

del

saló

n

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo)

Cap

aci

dad

in

stala

da

an

ual

Área:

Artes

marciales

35 6,1 214 1.070 55.640

35 1 35 35 1.820

35 0,3 10 3 156

TOTAL 57.616

Fuente: Elaboración Propia

4. Capacidad instalada anual del salón de artes marciales con factor de

estacionalidad

25

Tabla N° 031 Capacidad instalada artes marciales con estacionalidad

Des

crip

ción

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-ju

lio

-

agost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo-o

ctu

bre

-

novie

mb

re-d

icie

mb

re)

Área:

Artes

marciales

55.640 4.637 27.820 13.910 41.730

1.820 152 910 455 1.365

156 13 78 39 117

TOTAL 57.616 4.801 28.808 14.404 43.212

Fuente: Elaboración Propia

De acuerdo al análisis realizado, la capacidad instalada anual que posee el salón de artes

marciales para brindar servicio a sus clientes es de 43.212.

ÁREA: AJEDREZ

Tabla N° 032 Capacidad Instalada Ajedrez

HORARIOS DE

ATENCIÓN

Capacidad

instalada

100%

(horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

14:00 p.m. – 16:00 p.m. 2 10% 0,20

16:00 p.m. – 18:00 p.m. 2 30% 0,60

18:00 p.m. – 20:00 p.m. 2 30% 0,60

20:00 p.m. – 22:00 p.m. 2 5% 1,00

TOTAL 8 2,40

SÁBADO

08:00 a.m. – 10:00 a.m. 2 5% 0,10

10:00 a.m. – 12:00 p.m. 2 5% 0,10

TOTAL 4 0,20

DOMINGO

08:00 a.m. – 10:00 a.m. 2 2% 0,04

10:00 p.m. – 12:00 p.m. 2 2% 0,04

TOTAL 4 0,08

Fuente: Elaboración Propia

26

5. Capacidad instalada anual del área de ajedrez

Tabla N° 033 Capacidad instalada anual Ajedrez

Des

crip

ción

Cap

aci

dad

in

stala

da

del

saló

n

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo)

Cap

aci

dad

in

stala

da

an

ual

Área:

Ajedrez

14 2,4 34 170 8.840

14 0,2 4 4 208

14 0,08 2 2 104

TOTAL 9.152

Fuente: Elaboración Propia

6. Capacidad instalada anual del área de ajedrez con factor de estacionalidad

Tabla N° 034 Capacidad instalada ajedrez con factor de estacionalidad

Des

crip

ción

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-ju

lio

-

agost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo-o

ctu

bre

-

novie

mb

re-d

icie

mb

re)

Área:

Ajedrez

8.840 737 4.420 2.210 6.630

208 17 104 52 156

104 9 52 26 78

TOTAL 9.152 763 4.576 2.288 6.864

Fuente: Elaboración Propia

De acuerdo al análisis realizado, la capacidad instalada anual que posee el área de

ajedrez para brindar servicio a sus clientes es de 6.864.

27

ÁREA: PING PONG

Tabla N° 035 Capacidad Instalada Ping Pong

HORARIOS DE

ATENCIÓN

Capacidad

instalada

100%

(horas

diarias)

% de

asistencia

Capacidad

instalada

real 100%

(horas

diarias)

LUNES-VIERNES

14:00 p.m. – 16:00 p.m. 2 80% 1,60

16:00 p.m. – 18:00 p.m. 2 90% 1,80

18:00 p.m. – 20:00 p.m. 2 80% 1,60

20:00 p.m. – 22:00 p.m. 2 60% 1,20

TOTAL 8 6,20

SÁBADO

08:00 a.m. – 10:00 a.m. 2 60% 1,20

10:00 a.m. – 12:00 p.m. 2 80% 1,60

17:00 a.m. – 19:00 p.m. 2 90% 1,80

19:00 p.m. – 21:00 p.m. 2 90% 1,80

TOTAL 8 6,40

DOMINGO

08:00 a.m. – 10:00 a.m. 2 40% 0,80

10:00 p.m. – 12:00 p.m. 2 70% 1,40

TOTAL 4 2,20

Fuente: Elaboración Propia

7. Capacidad instalada anual del área de pin pon

Tabla N° 036 Capacidad instalada anual pin pon

Des

crip

ción

Cap

aci

dad

in

stala

da

del

saló

n

Cap

aci

dad

in

stala

da

real

100%

(h

ora

s

dia

rias)

Cap

aci

dad

in

stala

da

dia

ria

Cap

aci

dad

in

stala

da

(lu

nes

-vie

rnes

)

Cap

aci

dad

in

stala

da

(Sáb

ad

o-f

eria

dos)

Cap

aci

dad

in

stala

da

(Dom

ingo)

Cap

aci

dad

in

stala

da

an

ual

Área: Pin

Pon

8 6,2 50 250 13.000

8 6,4 50 50 2.600

8 2,2 18 18 936

TOTAL 16.536

Fuente: Elaboración Propia

28

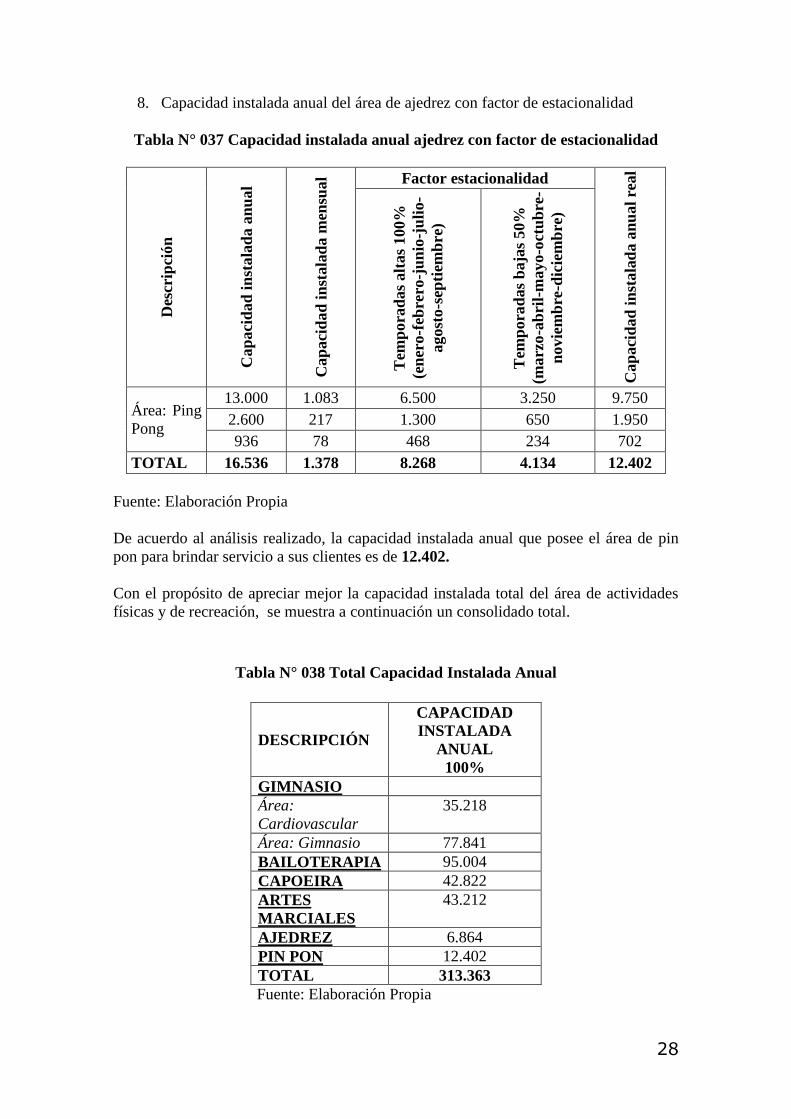

8. Capacidad instalada anual del área de ajedrez con factor de estacionalidad

Tabla N° 037 Capacidad instalada anual ajedrez con factor de estacionalidad

Des

crip

ción

Cap

aci

dad

in

stala

da a

nu

al

Cap

aci

dad

in

stala

da m

ensu

al Factor estacionalidad

Cap

aci

dad

in

stala

da a

nu

al

real

Tem

pora

das

alt

as

100%

(en

ero

-feb

rero

-ju

nio

-ju

lio

-

agost

o-s

epti

emb

re)

Tem

pora

das

baja

s 50%

(marz

o-a

bri

l-m

ayo

-oct

ub

re-

novie

mb

re-d

icie

mb

re)

Área: Ping

Pong

13.000 1.083 6.500 3.250 9.750

2.600 217 1.300 650 1.950

936 78 468 234 702

TOTAL 16.536 1.378 8.268 4.134 12.402

Fuente: Elaboración Propia

De acuerdo al análisis realizado, la capacidad instalada anual que posee el área de pin

pon para brindar servicio a sus clientes es de 12.402.

Con el propósito de apreciar mejor la capacidad instalada total del área de actividades

físicas y de recreación, se muestra a continuación un consolidado total.

Tabla N° 038 Total Capacidad Instalada Anual

DESCRIPCIÓN

CAPACIDAD

INSTALADA

ANUAL

100%

GIMNASIO

Área:

Cardiovascular

35.218

Área: Gimnasio 77.841

BAILOTERAPIA 95.004

CAPOEIRA 42.822

ARTES

MARCIALES

43.212

AJEDREZ 6.864

PIN PON 12.402

TOTAL 313.363

Fuente: Elaboración Propia

29

Capacidad utilizada

Es la fracción de capacidad instalada que se está empleando, la cual está medida por el

número de personas.

Al respecto, la capacidad utilizada que empleará el área de actividades físicas y de

recreación para el primer año será del 60% y en la medida en que se pueda penetrar al

mercado y se mejore la eficiencia empresarial, se irá incrementando la capacidad

utilizada hasta llegar al tope dado por la capacidad instalada. En cuadro siguiente se

presenta la capacidad utilizada del área de actividades físicas y de recreación de sus

áreas que la conforman (gimnasio, bailoterapia – aeróbicos, capoeira, artes marciales,

ajedrez y pin pon).

Tabla N° 039 Capacidad Utilizada Anual

DESCRIPCIÓN

CAPACIDAD

INSTALADA

ANUAL

100%

CAPACIDAD

UTILIZADAANUAL

AÑO 1 (60%)

GIMNASIO

Área:

Cardiovascular

35.218 21.131

Área: Gimnasio 77.841 46.705

BAILOTERAPIA 95.004 57.002

CAPOEIRA 42.822 25.693

ARTES

MARCIALES

43.212 25.927

AJEDREZ 6.864 4.118

PIN PON 12.402 7.441

TOTAL 313.363 188.018

Fuente: Elaboración Propia

30

5.2. VOLUMEN DE PRODUCCIÓN, VENTAS O SERVICIOS

El volumen de producción permitirá determinar el número de clientes que dispondrá el área de actividades físicas y de recreación, para los

diferentes servicios que se ofrece (gimnasio, bailoterapia-aeróbicos, artes marciales, capoeira, ajedrez y ping pong), mensual y anual, lo cual

servirá para establecer las proyecciones de prestación de servicio para los siguientes años, dentro del plazo establecido para el desarrollo del plan

de negocio.

Tabla N° 040 Ventas del Servicio

DESCRIPCIÓN

AÑO 1

60%

AÑO 2

70%

AÑO 3

80%

AÑO 4

90%

AÑO 5

100%

Anual Mensual Anual Mensual Anual Mensual Anual Mensual Anual Mensual

GIMNASIO

Área:

Cardiovascular

21.131 1.761 24.653 2.054 28.174 2.348 31.696 2.641 35.218 2.935

Área: Gimnasio 46.705 3.892 54.489 4.541 62.273 5.189 70.057 5.838 77.841 6.487

BAILOTERAPIA 57.002 4.750 66.503 5.542 76.003 6.334 85.504 7.125 95.004 7.917

Fuente: Elaboración Propia

31

6. PLAN FINANCIERO

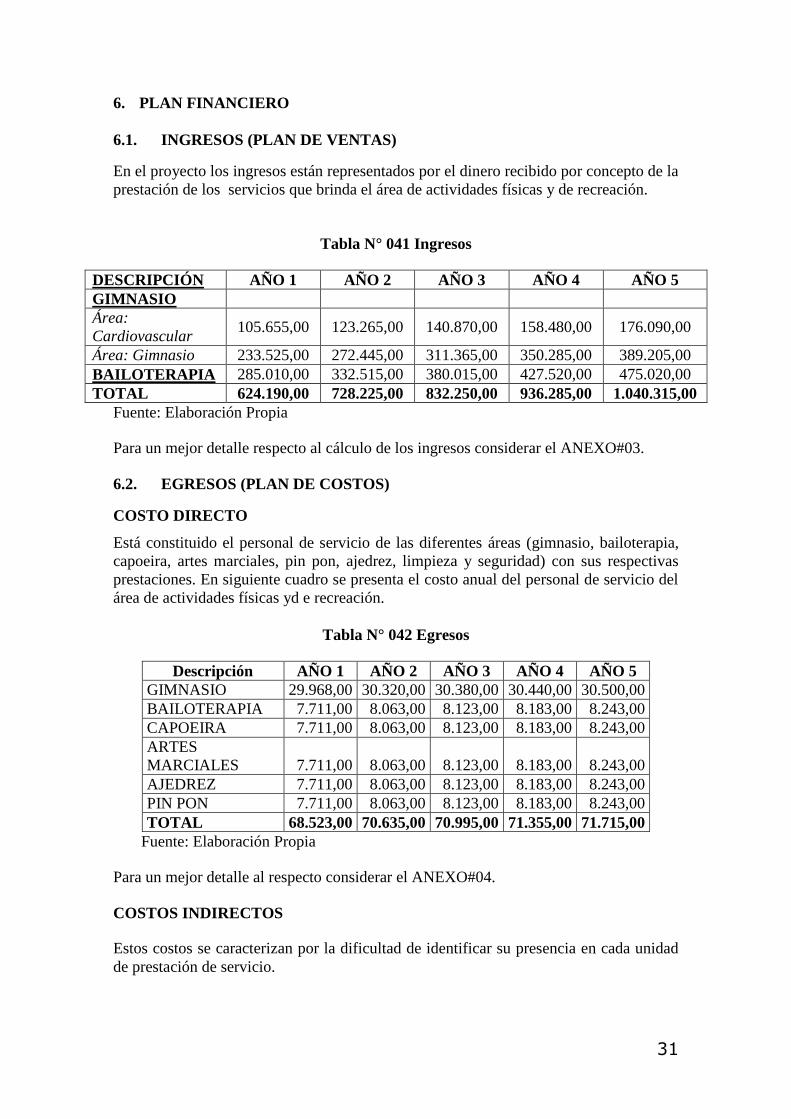

6.1. INGRESOS (PLAN DE VENTAS)

En el proyecto los ingresos están representados por el dinero recibido por concepto de la

prestación de los servicios que brinda el área de actividades físicas y de recreación.

Tabla N° 041 Ingresos

DESCRIPCIÓN AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

GIMNASIO

Área:

Cardiovascular 105.655,00 123.265,00 140.870,00 158.480,00 176.090,00

Área: Gimnasio 233.525,00 272.445,00 311.365,00 350.285,00 389.205,00

BAILOTERAPIA 285.010,00 332.515,00 380.015,00 427.520,00 475.020,00

TOTAL 624.190,00 728.225,00 832.250,00 936.285,00 1.040.315,00

Fuente: Elaboración Propia

Para un mejor detalle respecto al cálculo de los ingresos considerar el ANEXO#03.

6.2. EGRESOS (PLAN DE COSTOS)

COSTO DIRECTO

Está constituido el personal de servicio de las diferentes áreas (gimnasio, bailoterapia,

capoeira, artes marciales, pin pon, ajedrez, limpieza y seguridad) con sus respectivas

prestaciones. En siguiente cuadro se presenta el costo anual del personal de servicio del

área de actividades físicas yd e recreación.

Tabla N° 042 Egresos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

GIMNASIO 29.968,00 30.320,00 30.380,00 30.440,00 30.500,00

BAILOTERAPIA 7.711,00 8.063,00 8.123,00 8.183,00 8.243,00

CAPOEIRA 7.711,00 8.063,00 8.123,00 8.183,00 8.243,00

ARTES

MARCIALES 7.711,00 8.063,00 8.123,00 8.183,00 8.243,00

AJEDREZ 7.711,00 8.063,00 8.123,00 8.183,00 8.243,00

PIN PON 7.711,00 8.063,00 8.123,00 8.183,00 8.243,00

TOTAL 68.523,00 70.635,00 70.995,00 71.355,00 71.715,00

Fuente: Elaboración Propia

Para un mejor detalle al respecto considerar el ANEXO#04.

COSTOS INDIRECTOS

Estos costos se caracterizan por la dificultad de identificar su presencia en cada unidad

de prestación de servicio.

32

Materiales de limpieza

Los materiales de limpieza son indispensables dentro de la actividad del proyecto y

principalmente en el área de actividades físicas y de recreación. Deben cubrir las

expectativas de quienes la utilicen. A continuación se presenta un cuadro resumen con

el costo anual de los materiales de limpieza necesarios para los cinco años del proyecto.

Para mayor detalle al respecto, revisar el ANEXO#05

Tabla N° 043 Materiales de Limpieza

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Botella aromatizador 51,80 59,24 67,19 78,59 87,76

Cloro Clorox 2 litros 55,00 62,90 71,34 83,45 93,19

Desinfectante 2 litros 79,80 91,26 103,51 121,07 135,20

Esponja Mixta Estrella 14,16 15,95 18,50 20,56 24,13

Fundas para basura 125,00 142,96 164,85 188,25 213,25

Lavavajilla en crema 900 gr 34,68 39,06 43,74 51,97 57,41

Limpia vidrios 500 ml 71,80 82,11 93,14 108,94 121,65

Pala para Basura 20,04 24,31 25,27 30,03 35,12

Limpiones 50,00 57,18 65,94 75,30 85,30

Papel Higiénico Jumbo

130m 1296,00 1482,18 1692,78 1942,03 2221,03

Escoba Plásticas 132,00 148,68 172,41 197,80 224,93

Trapeador 110,40 124,35 144,20 165,43 188,12

Cepillo Servicio Higiénico 33,12 37,30 43,26 49,63 56,44

Jabón Líquido 1000 cms 1026,00 1173,40 1340,12 1537,44 1758,31

Detergente 2000 gms 168,00 189,22 219,43 251,75 286,27

Jabón de Lavar 350 gms 57,36 64,61 74,92 85,95 97,74

Guantes para lavar 67,20 75,69 87,77 100,70 114,51

TOTAL 3.392,36 3.870,41 4.428,37 5.088,88 5.800,36

Fuente: Elaboración Propia

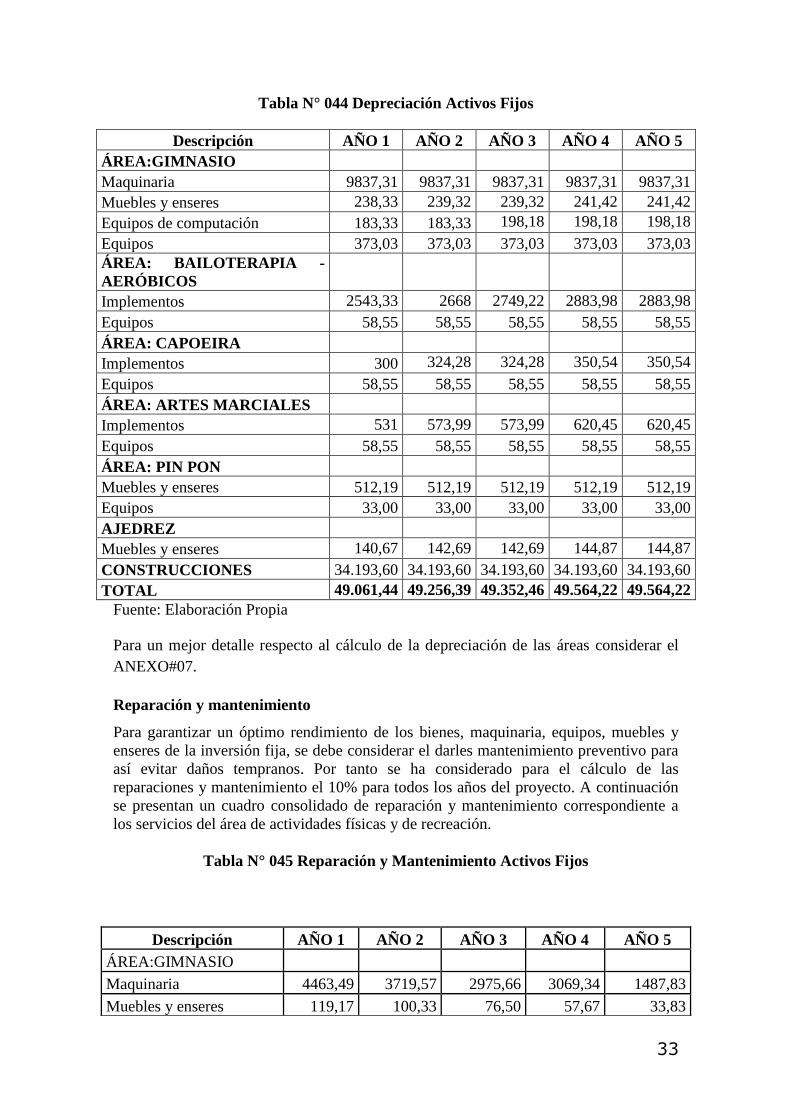

Depreciación de activos fijos

Para la depreciación de la inversión incurrida en el proyecto, se ha considerado: el

tiempo de vida útil del bien y el método de depreciación. Respecto a estas

consideraciones se ha decidido utilizar el método lineal, por ser el más idóneo para el

proyecto. Se consideró para el cálculo de la depreciación de aquellos activos fijos cuya

vida útil son de 2 y 3 años, la tasa de inflación promedio del 2017 (3,9691%), la cual se

ha calculado mediante una regresión lineal que se presenta en el ANEXO#06

A continuación se presentan un cuadro consolidado con la depreciación correspondiente

a las áreas de prestación de servicio: gimnasio, bailoterapia – aeróbicos, capoeira, artes

marciales, pin pon y ajedrez. Además se debe incorporar la depreciación de la obra de

construcción.

33

Tabla N° 044 Depreciación Activos Fijos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

ÁREA:GIMNASIO

Maquinaria 9837,31 9837,31 9837,31 9837,31 9837,31

Muebles y enseres 238,33 239,32 239,32 241,42 241,42

Equipos de computación 183,33 183,33 198,18 198,18 198,18

Equipos 373,03 373,03 373,03 373,03 373,03

ÁREA: BAILOTERAPIA -

AERÓBICOS

Implementos 2543,33 2668 2749,22 2883,98 2883,98

Equipos 58,55 58,55 58,55 58,55 58,55

ÁREA: CAPOEIRA

Implementos 300 324,28 324,28 350,54 350,54

Equipos 58,55 58,55 58,55 58,55 58,55

ÁREA: ARTES MARCIALES

Implementos 531 573,99 573,99 620,45 620,45

Equipos 58,55 58,55 58,55 58,55 58,55

ÁREA: PIN PON

Muebles y enseres 512,19 512,19 512,19 512,19 512,19

Equipos 33,00 33,00 33,00 33,00 33,00

AJEDREZ

Muebles y enseres 140,67 142,69 142,69 144,87 144,87

CONSTRUCCIONES 34.193,60 34.193,60 34.193,60 34.193,60 34.193,60

TOTAL 49.061,44 49.256,39 49.352,46 49.564,22 49.564,22

Fuente: Elaboración Propia

Para un mejor detalle respecto al cálculo de la depreciación de las áreas considerar el

ANEXO#07.

Reparación y mantenimiento

Para garantizar un óptimo rendimiento de los bienes, maquinaria, equipos, muebles y

enseres de la inversión fija, se debe considerar el darles mantenimiento preventivo para

así evitar daños tempranos. Por tanto se ha considerado para el cálculo de las

reparaciones y mantenimiento el 10% para todos los años del proyecto. A continuación

se presentan un cuadro consolidado de reparación y mantenimiento correspondiente a

los servicios del área de actividades físicas y de recreación.

Tabla N° 045 Reparación y Mantenimiento Activos Fijos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

ÁREA:GIMNASIO

Maquinaria 4463,49 3719,57 2975,66 3069,34 1487,83

Muebles y enseres 119,17 100,33 76,50 57,67 33,83

34

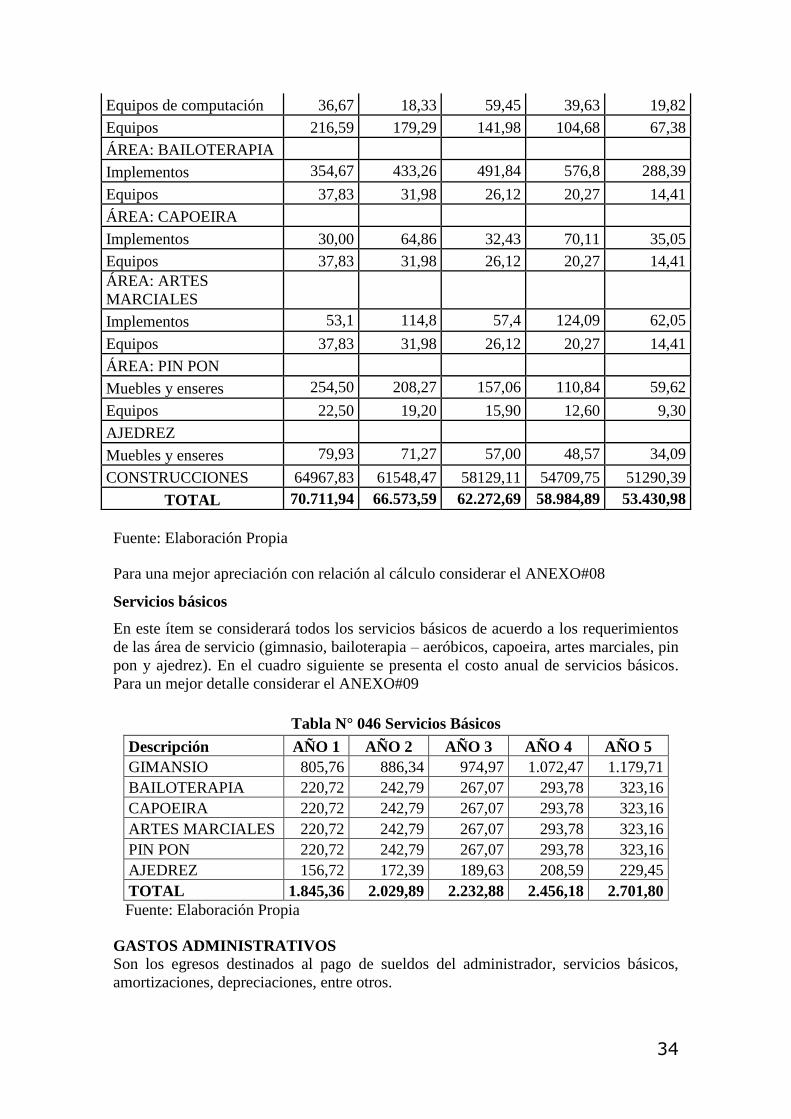

Fuente: Elaboración Propia

Para una mejor apreciación con relación al cálculo considerar el ANEXO#08

Servicios básicos

En este ítem se considerará todos los servicios básicos de acuerdo a los requerimientos

de las área de servicio (gimnasio, bailoterapia – aeróbicos, capoeira, artes marciales, pin

pon y ajedrez). En el cuadro siguiente se presenta el costo anual de servicios básicos.

Para un mejor detalle considerar el ANEXO#09

Tabla N° 046 Servicios Básicos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

GIMANSIO 805,76 886,34 974,97 1.072,47 1.179,71

BAILOTERAPIA 220,72 242,79 267,07 293,78 323,16

CAPOEIRA 220,72 242,79 267,07 293,78 323,16

ARTES MARCIALES 220,72 242,79 267,07 293,78 323,16

PIN PON 220,72 242,79 267,07 293,78 323,16

AJEDREZ 156,72 172,39 189,63 208,59 229,45

TOTAL 1.845,36 2.029,89 2.232,88 2.456,18 2.701,80

Fuente: Elaboración Propia

GASTOS ADMINISTRATIVOS

Son los egresos destinados al pago de sueldos del administrador, servicios básicos,

amortizaciones, depreciaciones, entre otros.

Equipos de computación 36,67 18,33 59,45 39,63 19,82

Equipos 216,59 179,29 141,98 104,68 67,38

ÁREA: BAILOTERAPIA

Implementos 354,67 433,26 491,84 576,8 288,39

Equipos 37,83 31,98 26,12 20,27 14,41

ÁREA: CAPOEIRA

Implementos 30,00 64,86 32,43 70,11 35,05

Equipos 37,83 31,98 26,12 20,27 14,41

ÁREA: ARTES

MARCIALES

Implementos 53,1 114,8 57,4 124,09 62,05

Equipos 37,83 31,98 26,12 20,27 14,41

ÁREA: PIN PON

Muebles y enseres 254,50 208,27 157,06 110,84 59,62

Equipos 22,50 19,20 15,90 12,60 9,30

AJEDREZ

Muebles y enseres 79,93 71,27 57,00 48,57 34,09

CONSTRUCCIONES 64967,83 61548,47 58129,11 54709,75 51290,39

TOTAL 70.711,94 66.573,59 62.272,69 58.984,89 53.430,98

35

PERSONAL ADMINISTRATIVO

Respecto al personal administrativo se contará con un administrado para toda el área de

actividades físicas y de recreación. A continuación se muestra el sueldo del

administrador. Para un mejor detalle considerar el ANEXO#10

Tabla N° 047 Gastos Personal Administrativo

Descripción AÑO1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

LIMIPIEZA 8.957,39 10.199,67 11.149,95 12.100,23 13.050,51

SEGURIDAD 21.065,20 21.417,20 21.477,20 21.537,20 21.597,20

ADMINISTRADOR 22.549,00 22.901,00 22.961,00 23.021,00 23.081,00

TOTAL 52.571,59 54.517,87 55.588,15 56.658,43 57.728,71

Fuente: Elaboración Propia

Amortización

Para el cálculo de las amortizaciones de la inversión diferida, se utilizó el método lineal.

Cabe destacar que la inversión diferida del proyecto asciende a $1.000,00 y se amortiza

para cinco años esto es una cuota del 20% anual, es decir $200,00 anuales. En el

siguiente cuadro se presenta la amortización de los activos diferidos.

Tabla N° 048 Amortización

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Inversión diferida 200,00 200,00 200,00 200,00 200,00

TOTAL 200,00 200,00 200,00 200,00 200,00

Fuente: Elaboración Propia

Depreciación de activos fijos

A continuación se presentan un cuadro consolidado con la depreciación correspondiente

a la administración. Además se debe incorporar la depreciación de la obra de

construcción. Para una mejor apreciación de los cálculos considerar el ANEXO#11

Tabla N° 049 Depreciación Activos Fijos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

ÁREA:

ADMINISTRACIÓN

Muebles y enseres 65,33 65,33 65,33 65,33 65,33

CONSTRUCCIONES 35.461,15 35.461,15 35.461,15 35.461,15 35.461,15

TOTAL 35526,48 35526,48 35526,48 35526,48 35526,48

Fuente: Elaboración Propia

36

Reparación y mantenimiento

A continuación se presentan un cuadro consolidado de reparación y mantenimiento

correspondiente a la administración

Tabla N° 050 Reparación y Mantenimiento

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

ÁREA: ADMINISTRACIÓN

Muebles y enseres 33,47 31,93 25,40 23,87 17,33

CONSTRUCCIONES 2408,35 2281,60 2154,84 2028,09 1901,33

TOTAL 2441,82 2313,53 2180,24 2051,96 1918,66

Fuente: Elaboración Propia

Para un mejor detalle del cálculo considerar el ANEXO#12

Suministros de oficina

Para los suministros de oficina se ha considerado, realizar reposiciones anuales, con el

criterio de aumentar el 10% anual, para de esta manera cumplir con el programa de

prestación de servicio, así como la aplica Cabe mencionar que se ha considerado incluir

en este punto los suministros de oficina de las áreas de gimnasio, pin pon y ajedrez.

Tabla N° 051 Suministro de Oficina

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Grapadora 4,80 4,99 6,49 6,74 8,41

Calculadora 4,80 62,38 81,07 84,29 105,16

Bolígrafo 4,80 23,29 30,27 31,47 39,26

Lápiz 3,60 8,11 11,24 11,69 12,15

Sacapuntas 4,80 1,04 1,35 1,40 1,75

Borrador 2,40 3,74 3,89 6,07 6,31

Grapas 4,80 8,32 10,81 11,24 14,02

Clips metálicos 9,60 7,11 8,22 9,40 10,66

Saca grapas 4,80 2,00 2,59 2,70 3,37

Resaltador 2,40 17,05 17,73 27,65 28,74

Cintas chot 2,40 6,86 7,13 11,13 11,57

Dispensador de schot 4,80 5,20 6,76 7,02 8,76

Perforadora 4,80 7,49 9,73 10,11 12,62

Papel bond 18,00 70,70 77,83 89,91 102,83

Sellos 4,80 12,48 16,21 16,86 21,03

Libreta de apuntes 36,00 27,45 31,13 35,96 41,13

Sobre manila #3 120,00 43,46 49,70 56,80 64,83

Carpetas de cartón 120,00 28,59 32,70 37,37 42,65

Tinta para impresora 7,20 56,77 67,45 70,13 82,03

Fechador 4,80 5,03 6,54 6,80 8,48

Almohadilla 4,80 3,04 3,95 4,10 5,12

Tinta para

almohadilla 4,80 4,99 6,49 6,74 8,41

TOTAL 379,20 410,07 489,27 545,58 639,29

Fuente: Elaboración Propia

37

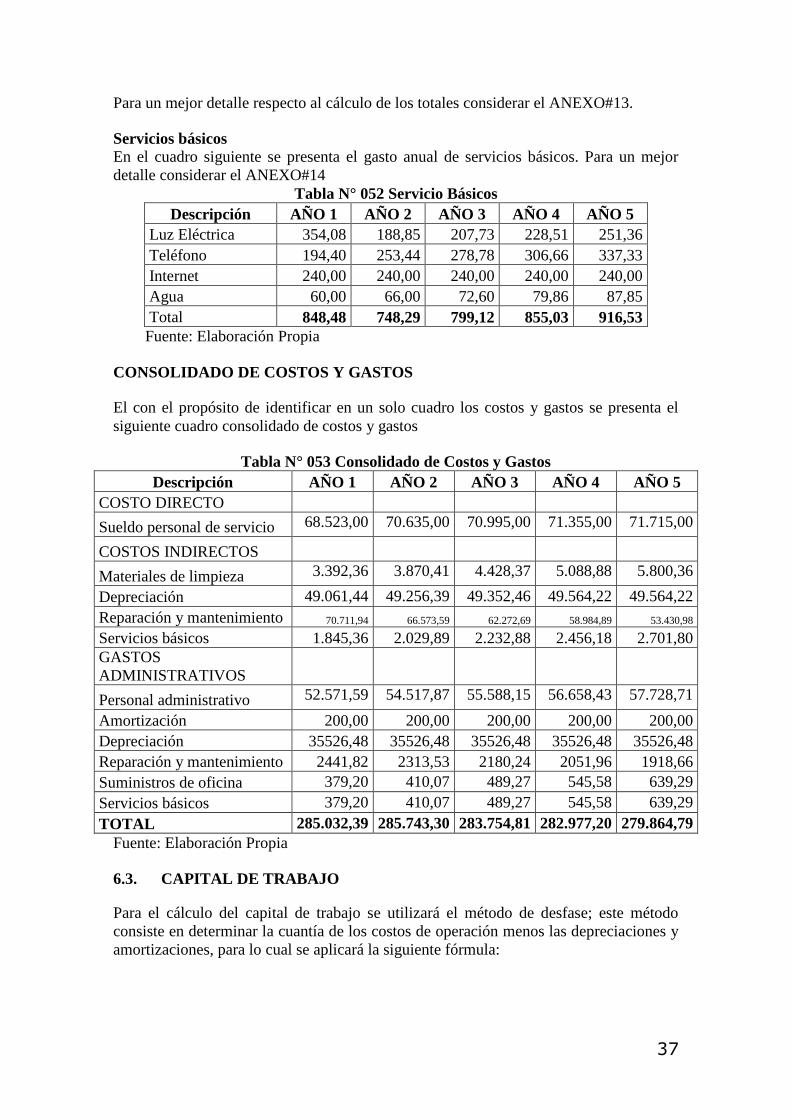

Para un mejor detalle respecto al cálculo de los totales considerar el ANEXO#13.

Servicios básicos

En el cuadro siguiente se presenta el gasto anual de servicios básicos. Para un mejor

detalle considerar el ANEXO#14

Tabla N° 052 Servicio Básicos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Luz Eléctrica 354,08 188,85 207,73 228,51 251,36

Teléfono 194,40 253,44 278,78 306,66 337,33

Internet 240,00 240,00 240,00 240,00 240,00

Agua 60,00 66,00 72,60 79,86 87,85

Total 848,48 748,29 799,12 855,03 916,53

Fuente: Elaboración Propia

CONSOLIDADO DE COSTOS Y GASTOS

El con el propósito de identificar en un solo cuadro los costos y gastos se presenta el

siguiente cuadro consolidado de costos y gastos

Tabla N° 053 Consolidado de Costos y Gastos

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

COSTO DIRECTO

Sueldo personal de servicio 68.523,00 70.635,00 70.995,00 71.355,00 71.715,00

COSTOS INDIRECTOS

Materiales de limpieza 3.392,36 3.870,41 4.428,37 5.088,88 5.800,36

Depreciación 49.061,44 49.256,39 49.352,46 49.564,22 49.564,22

Reparación y mantenimiento 70.711,94 66.573,59 62.272,69 58.984,89 53.430,98

Servicios básicos 1.845,36 2.029,89 2.232,88 2.456,18 2.701,80

GASTOS

ADMINISTRATIVOS

Personal administrativo 52.571,59 54.517,87 55.588,15 56.658,43 57.728,71

Amortización 200,00 200,00 200,00 200,00 200,00

Depreciación 35526,48 35526,48 35526,48 35526,48 35526,48

Reparación y mantenimiento 2441,82 2313,53 2180,24 2051,96 1918,66

Suministros de oficina 379,20 410,07 489,27 545,58 639,29

Servicios básicos 379,20 410,07 489,27 545,58 639,29

TOTAL 285.032,39 285.743,30 283.754,81 282.977,20 279.864,79

Fuente: Elaboración Propia

6.3. CAPITAL DE TRABAJO

Para el cálculo del capital de trabajo se utilizará el método de desfase; este método

consiste en determinar la cuantía de los costos de operación menos las depreciaciones y

amortizaciones, para lo cual se aplicará la siguiente fórmula:

38

Es necesario especificar que se han considerado 6 meses, es decir, 180 días de desfase

para el cálculo del capital de trabajo.

Para proceder con el cálculo del capital de trabajo es necesario realizar un cuadro

resumen de los costos y gastos de operación del año 1, así como un cuadro resumen de

las depreciaciones y amortizaciones del mismo año.

Tabla N° 054 Capital de Trabajo

Descripción AÑO 1

COSTO DIRECTO

Sueldo personal de servicio 68.523,00

COSTOS INDIRECTOS

Materiales de limpieza 3.392,36

Depreciación 49.061,44

Reparación y mantenimiento 70.711,94

Servicios básicos 1.845,36

GASTOS

ADMINISTRATIVOS

Personal administrativo 52.571,59

Amortización 200,00

Depreciación 35526,48

Reparación y mantenimiento 2441,82

Suministros de oficina 379,20

Servicios básicos 379,20

TOTAL 285.032,39

Fuente: Elaboración Propia

A continuación se presenta un cuadro resumen con el total de las depreciaciones de las

áreas de prestación de servicio y administrativa; así como la amortización del área

administrativa.

Tabla N° 055 Consolidado Depreciaciones y Amortizaciones

Descripción AÑO 1

ÁREA DE PRESTACION DE

SERVICIOS

Depreciación 49.061,44

ÁREA ADMINISTRATIVA

Amortización 200,00

Depreciación 35.526,48

TOTAL 84.687,92

Fuente: Elaboración Propia

39

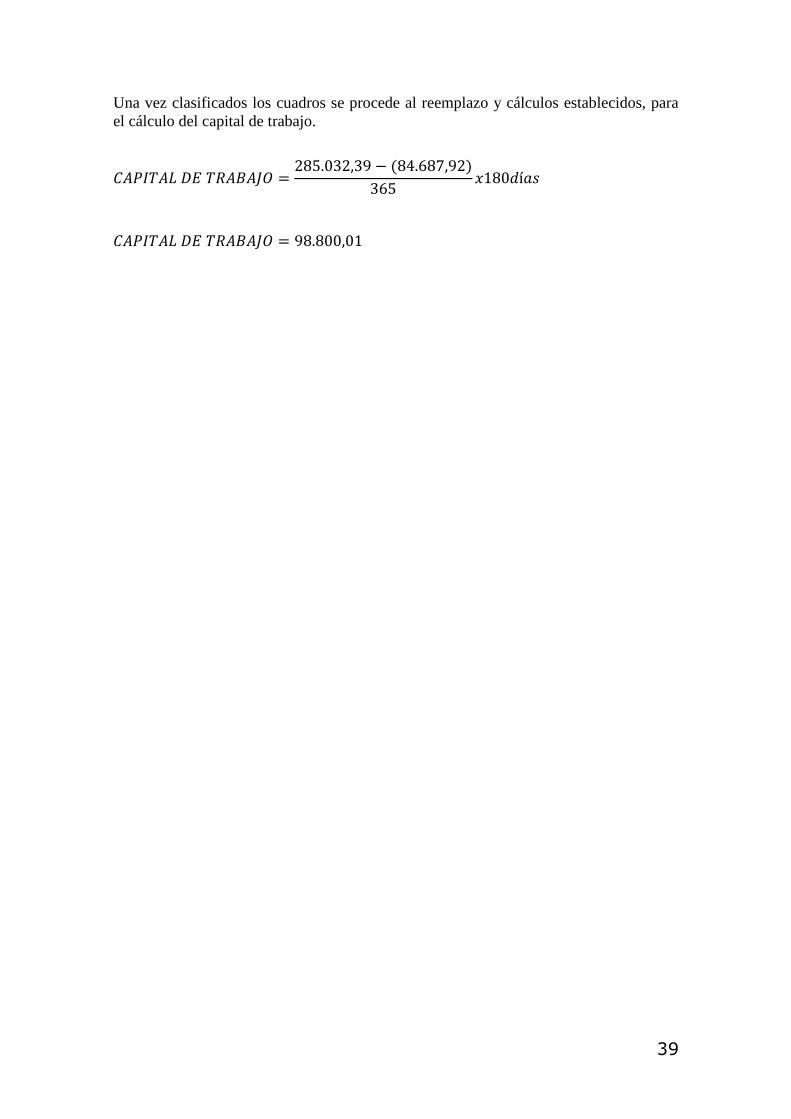

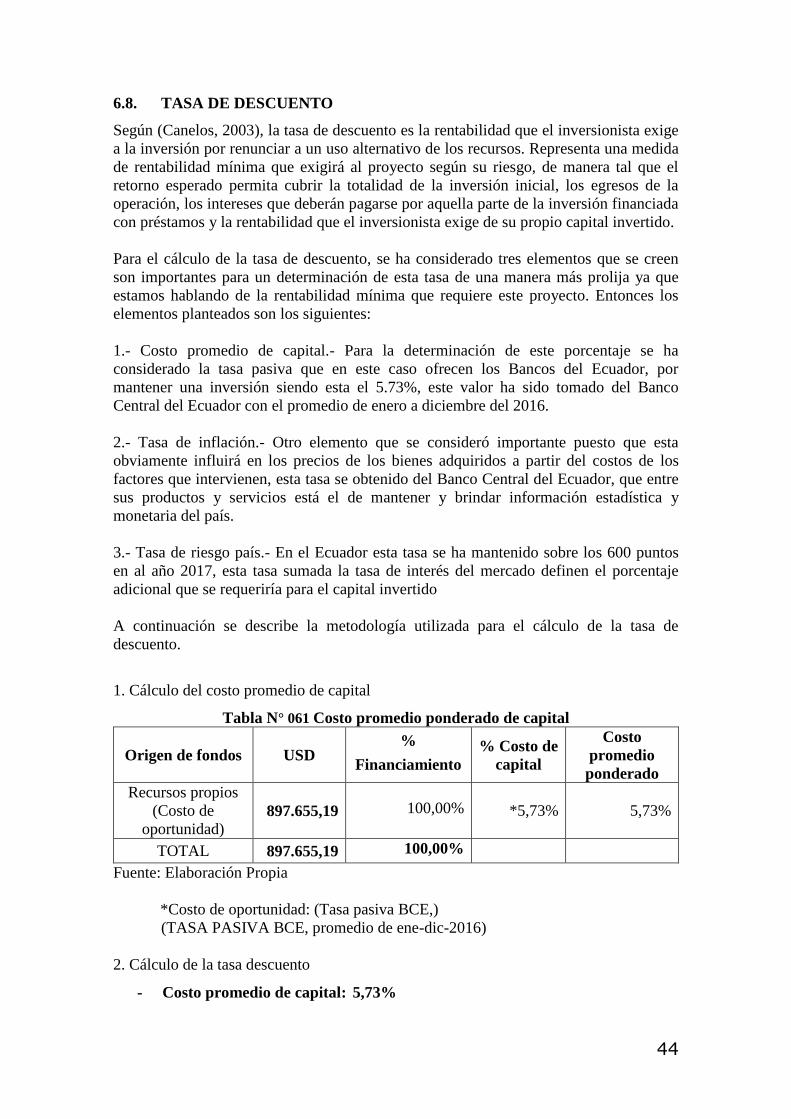

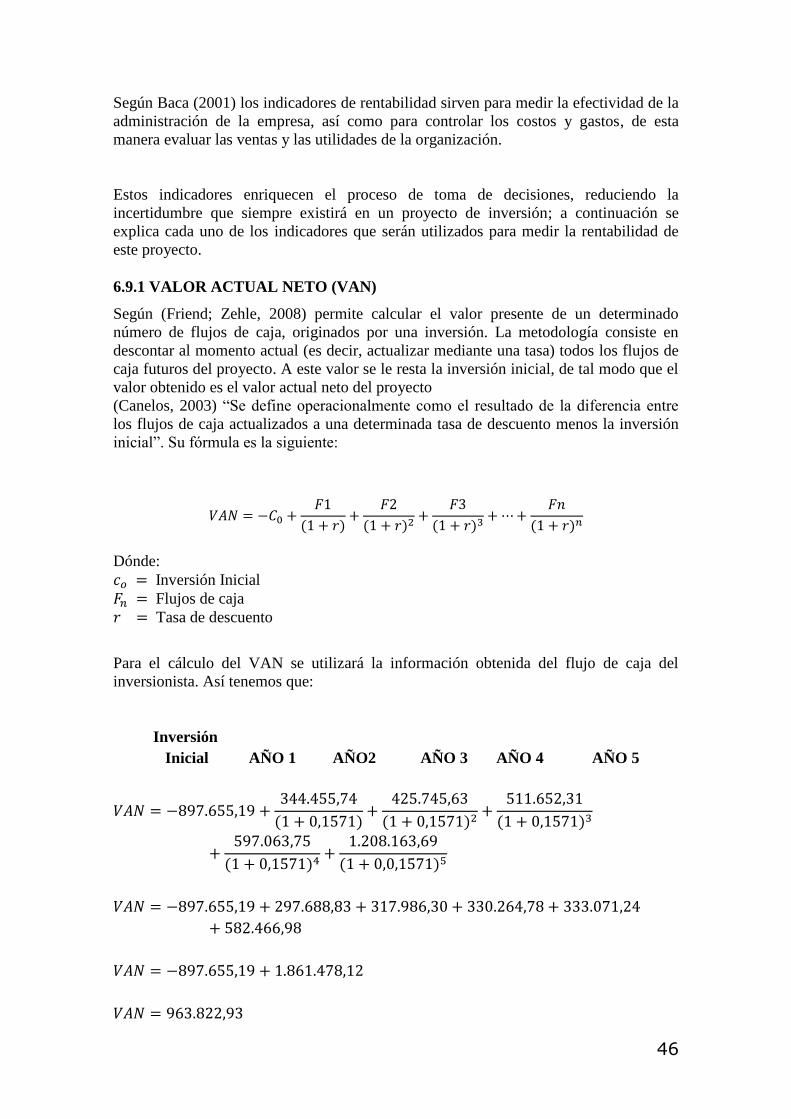

Una vez clasificados los cuadros se procede al reemplazo y cálculos establecidos, para

el cálculo del capital de trabajo.

40

6.4. ESTIMACIÓN DE RESULTADOS (ESTADO DE GANANCIAS Y PÉRDIDAS)

Tabla N° 058 Estado de Pérdidas y Ganancias

Descripción AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

(+) Ingreso por venta de servicios

GIMNASIO

Área: Cardiovascular 105.655,00 123.265,00 140.870,00 158.480,00 176.090,00

Área: Gimnasio 233.525,00 272.445,00 311.365,00 350.285,00 389.205,00

BAILOTERAPIA – AERÓBICOS 285.010,00 332.515,00 380.015,00 427.520,00 475.020,00

(=) Total de ingresos 624.190,00 728.225,00 832.250,00 936.285,00 1.040.315,00

(-) Costo de servicio

Personal de servicio 68.523,00 70.635,00 70.995,00 71.355,00 71.715,00

Costos indirectos y otros 125.011,10 121.730,28 118.286,40 116.094,17 111.497,36

(=) Total costos de servicio 193.534,10 192.365,28 189.281,40 187.449,17 183.212,36

(=) UTILIDAD BRUTA 430.655,90 535.859,72 642.968,60 748.835,83 857.102,64

(-) Gastos operacionales

Gastos administrativo 91.498,29 93.378,02 94.473,41 95.528,03 96.652,43

(-) Total gastos operacionales 91.498,29 93.378,02 94.473,41 95.528,03 96.652,43

(=) UTILIDAD OPERACIONAL 339.157,61 442.481,70 548.495,19 653.307,80 760.450,21

(-) 15% Repartición de utilidades 50.873,64 66.372,26 82.274,28 97.996,17 114.067,53

(=) UTILIDAD ANTES DE IMPUESTO A LA

RENTA 288.283,97 376.109,45 466.220,91 555.311,63 646.382,68

(-) 25% Impuesto a la renta 72.070,99 94.027,36 116.555,23 138.827,91 161.595,67

(=) UTILIDAD NETA 216.212,98 282.082,08 349.665,68 416.483,72 484.787,01

Fuente: Elaboración Propia

41

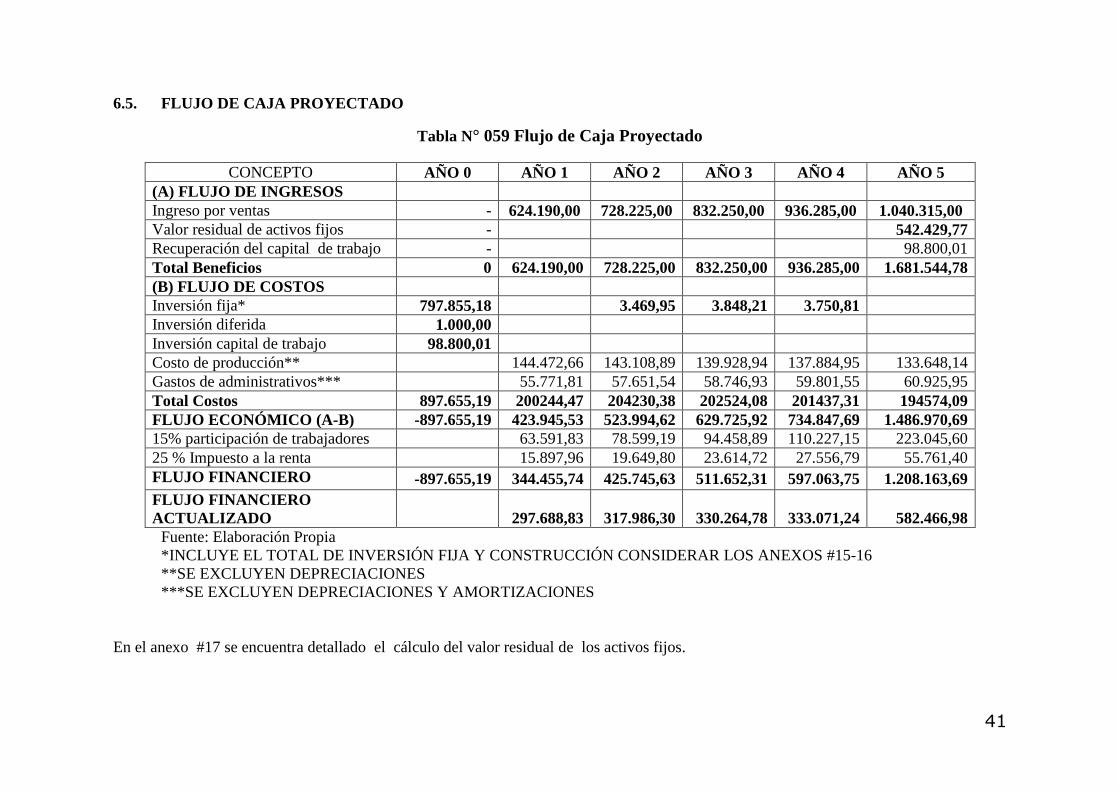

6.5. FLUJO DE CAJA PROYECTADO

Tabla N° 059 Flujo de Caja Proyectado

CONCEPTO AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

(A) FLUJO DE INGRESOS

Ingreso por ventas - 624.190,00 728.225,00 832.250,00 936.285,00 1.040.315,00