Retención en la Fuente para asalariados y empleadosproyectos.andi.com.co › SeccAtla › Documents...

27

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013

Transcript of Retención en la Fuente para asalariados y empleadosproyectos.andi.com.co › SeccAtla › Documents...

Retención en la Fuente

para asalariados y

empleados

Javier Martinez Fuentes Gerente Impuestos

Barranquilla, Mayo 22 de 2013

Ley 1607 de 2012

Reglamentación retención en la fuente

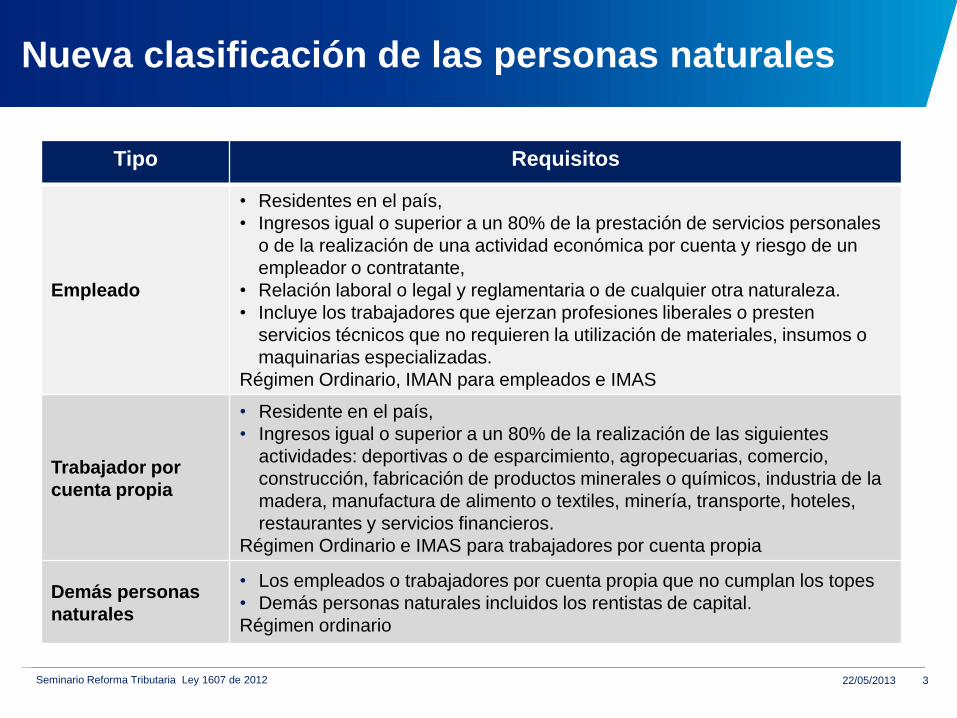

Nueva clasificación de las personas naturales

22/05/2013 3

Tipo Requisitos

Empleado

• Residentes en el país,

• Ingresos igual o superior a un 80% de la prestación de servicios personales

o de la realización de una actividad económica por cuenta y riesgo de un

empleador o contratante,

• Relación laboral o legal y reglamentaria o de cualquier otra naturaleza.

• Incluye los trabajadores que ejerzan profesiones liberales o presten

servicios técnicos que no requieren la utilización de materiales, insumos o

maquinarias especializadas.

Régimen Ordinario, IMAN para empleados e IMAS

Trabajador por

cuenta propia

• Residente en el país,

• Ingresos igual o superior a un 80% de la realización de las siguientes

actividades: deportivas o de esparcimiento, agropecuarias, comercio,

construcción, fabricación de productos minerales o químicos, industria de la

madera, manufactura de alimento o textiles, minería, transporte, hoteles,

restaurantes y servicios financieros.

Régimen Ordinario e IMAS para trabajadores por cuenta propia

Demás personas

naturales

• Los empleados o trabajadores por cuenta propia que no cumplan los topes

• Demás personas naturales incluidos los rentistas de capital.

Régimen ordinario

Seminario Reforma Tributaria Ley 1607 de 2012

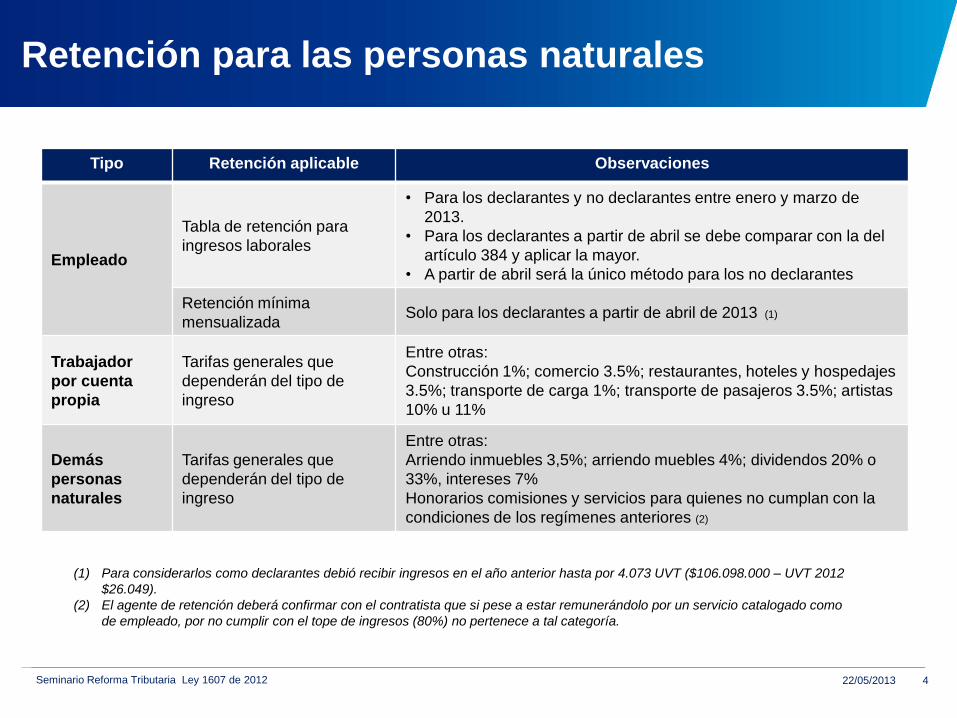

Retención para las personas naturales

22/05/2013 4

Tipo Retención aplicable Observaciones

Empleado

Tabla de retención para

ingresos laborales

• Para los declarantes y no declarantes entre enero y marzo de

2013.

• Para los declarantes a partir de abril se debe comparar con la del

artículo 384 y aplicar la mayor.

• A partir de abril será la único método para los no declarantes

Retención mínima

mensualizada Solo para los declarantes a partir de abril de 2013 (1)

Trabajador

por cuenta

propia

Tarifas generales que

dependerán del tipo de

ingreso

Entre otras:

Construcción 1%; comercio 3.5%; restaurantes, hoteles y hospedajes

3.5%; transporte de carga 1%; transporte de pasajeros 3.5%; artistas

10% u 11%

Demás

personas

naturales

Tarifas generales que

dependerán del tipo de

ingreso

Entre otras:

Arriendo inmuebles 3,5%; arriendo muebles 4%; dividendos 20% o

33%, intereses 7%

Honorarios comisiones y servicios para quienes no cumplan con la

condiciones de los regímenes anteriores (2)

(1) Para considerarlos como declarantes debió recibir ingresos en el año anterior hasta por 4.073 UVT ($106.098.000 – UVT 2012

$26.049).

(2) El agente de retención deberá confirmar con el contratista que si pese a estar remunerándolo por un servicio catalogado como

de empleado, por no cumplir con el tope de ingresos (80%) no pertenece a tal categoría.

Seminario Reforma Tributaria Ley 1607 de 2012

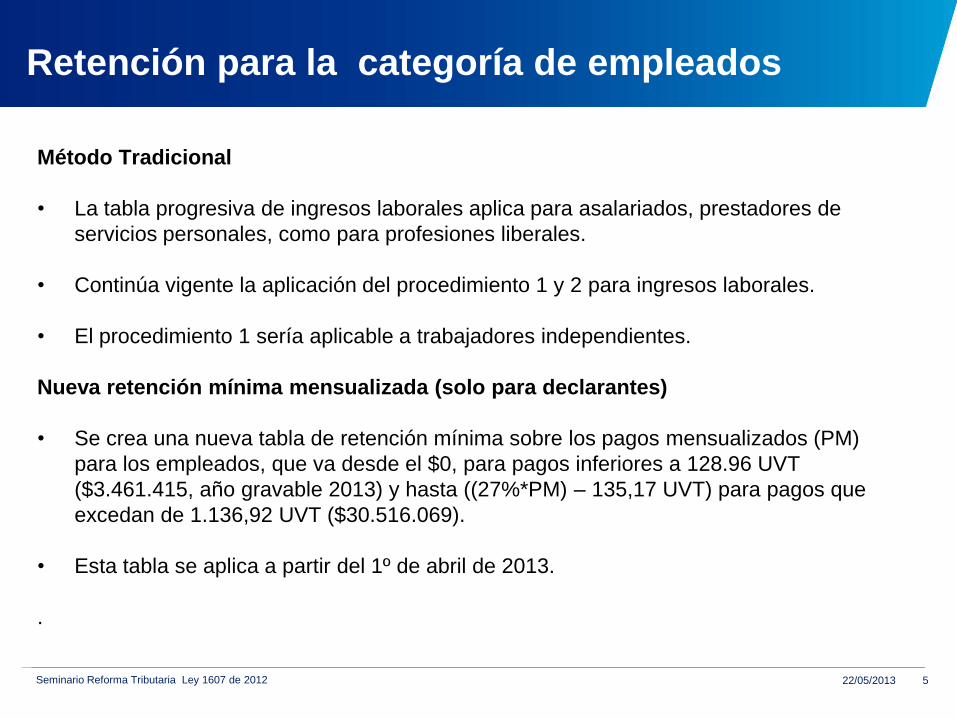

Método Tradicional

• La tabla progresiva de ingresos laborales aplica para asalariados, prestadores de

servicios personales, como para profesiones liberales.

• Continúa vigente la aplicación del procedimiento 1 y 2 para ingresos laborales.

• El procedimiento 1 sería aplicable a trabajadores independientes.

Nueva retención mínima mensualizada (solo para declarantes)

• Se crea una nueva tabla de retención mínima sobre los pagos mensualizados (PM)

para los empleados, que va desde el $0, para pagos inferiores a 128.96 UVT

($3.461.415, año gravable 2013) y hasta ((27%*PM) – 135,17 UVT) para pagos que

excedan de 1.136,92 UVT ($30.516.069).

• Esta tabla se aplica a partir del 1º de abril de 2013.

.

22/05/2013 5

Retención para la categoría de empleados

Seminario Reforma Tributaria Ley 1607 de 2012

22/05/2013 6

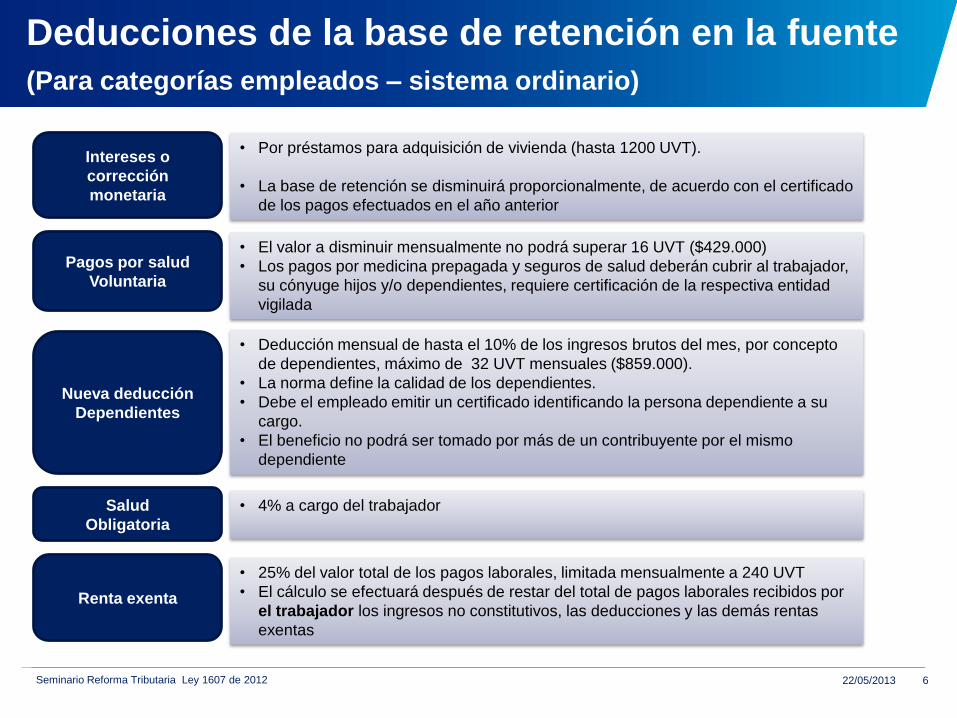

Deducciones de la base de retención en la fuente

(Para categorías empleados – sistema ordinario)

Intereses o

corrección

monetaria

Pagos por salud

Voluntaria

• Por préstamos para adquisición de vivienda (hasta 1200 UVT).

• La base de retención se disminuirá proporcionalmente, de acuerdo con el certificado

de los pagos efectuados en el año anterior

• El valor a disminuir mensualmente no podrá superar 16 UVT ($429.000)

• Los pagos por medicina prepagada y seguros de salud deberán cubrir al trabajador,

su cónyuge hijos y/o dependientes, requiere certificación de la respectiva entidad

vigilada

• Deducción mensual de hasta el 10% de los ingresos brutos del mes, por concepto

de dependientes, máximo de 32 UVT mensuales ($859.000).

• La norma define la calidad de los dependientes.

• Debe el empleado emitir un certificado identificando la persona dependiente a su

cargo.

• El beneficio no podrá ser tomado por más de un contribuyente por el mismo

dependiente

Nueva deducción

Dependientes

Salud

Obligatoria

• 4% a cargo del trabajador

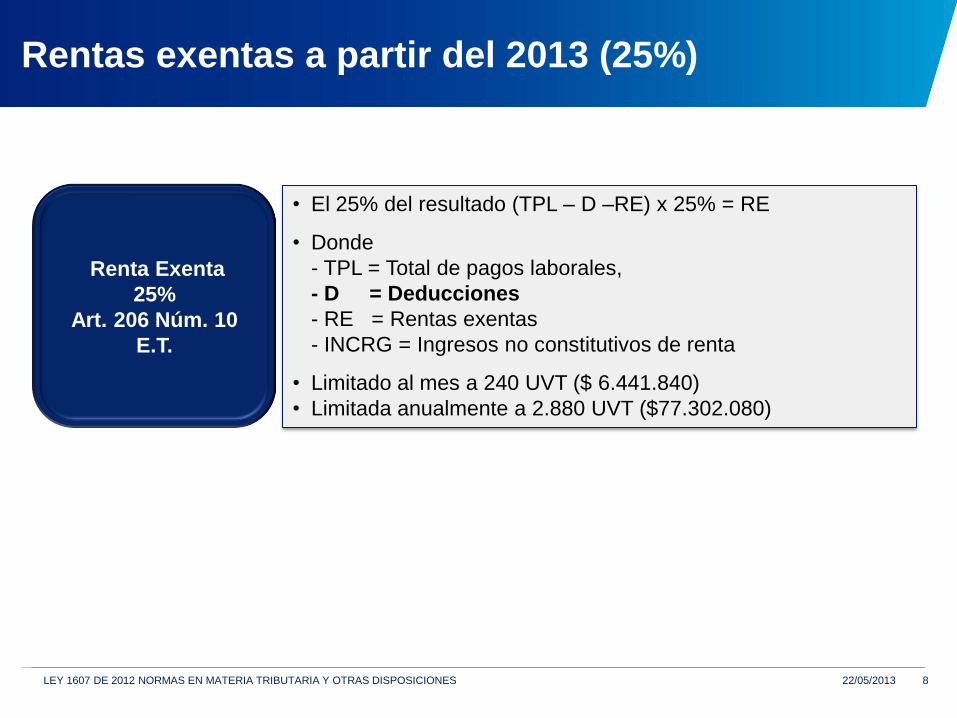

Renta exenta

• 25% del valor total de los pagos laborales, limitada mensualmente a 240 UVT

• El cálculo se efectuará después de restar del total de pagos laborales recibidos por

el trabajador los ingresos no constitutivos, las deducciones y las demás rentas

exentas

Seminario Reforma Tributaria Ley 1607 de 2012

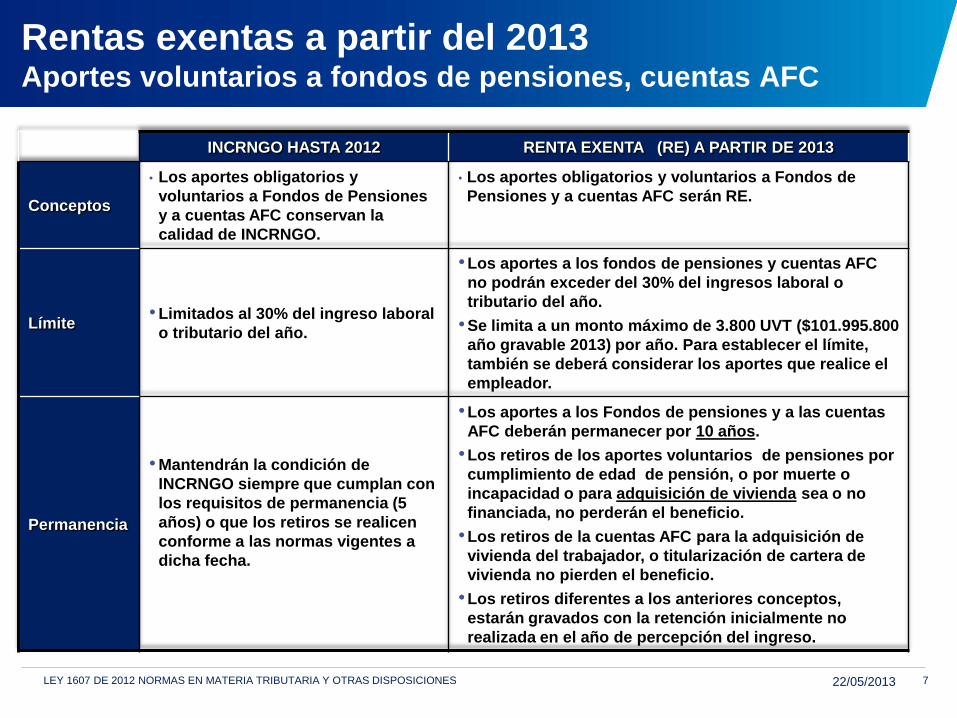

Rentas exentas a partir del 2013 Aportes voluntarios a fondos de pensiones, cuentas AFC

22/05/2013

El vocablo “podrá” descarta el carácter de

obligatorio y permanente de la medida

INCRNGO HASTA 2012 RENTA EXENTA (RE) A PARTIR DE 2013

Conceptos

• Los aportes obligatorios y

voluntarios a Fondos de Pensiones

y a cuentas AFC conservan la

calidad de INCRNGO.

• Los aportes obligatorios y voluntarios a Fondos de

Pensiones y a cuentas AFC serán RE.

Límite • Limitados al 30% del ingreso laboral

o tributario del año.

•Los aportes a los fondos de pensiones y cuentas AFC

no podrán exceder del 30% del ingresos laboral o

tributario del año.

•Se limita a un monto máximo de 3.800 UVT ($101.995.800

año gravable 2013) por año. Para establecer el límite,

también se deberá considerar los aportes que realice el

empleador.

Permanencia

• Mantendrán la condición de

INCRNGO siempre que cumplan con

los requisitos de permanencia (5

años) o que los retiros se realicen

conforme a las normas vigentes a

dicha fecha.

•Los aportes a los Fondos de pensiones y a las cuentas

AFC deberán permanecer por 10 años.

•Los retiros de los aportes voluntarios de pensiones por

cumplimiento de edad de pensión, o por muerte o

incapacidad o para adquisición de vivienda sea o no

financiada, no perderán el beneficio.

•Los retiros de la cuentas AFC para la adquisición de

vivienda del trabajador, o titularización de cartera de

vivienda no pierden el beneficio.

•Los retiros diferentes a los anteriores conceptos,

estarán gravados con la retención inicialmente no

realizada en el año de percepción del ingreso.

LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 7

22/05/2013 8

Renta Exenta

25%

Art. 206 Núm. 10

E.T.

• El 25% del resultado (TPL – D –RE) x 25% = RE

• Donde

- TPL = Total de pagos laborales,

- D = Deducciones

- RE = Rentas exentas

- INCRG = Ingresos no constitutivos de renta

• Limitado al mes a 240 UVT ($ 6.441.840)

• Limitada anualmente a 2.880 UVT ($77.302.080)

Rentas exentas a partir del 2013 (25%)

LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES

22/05/2013 9

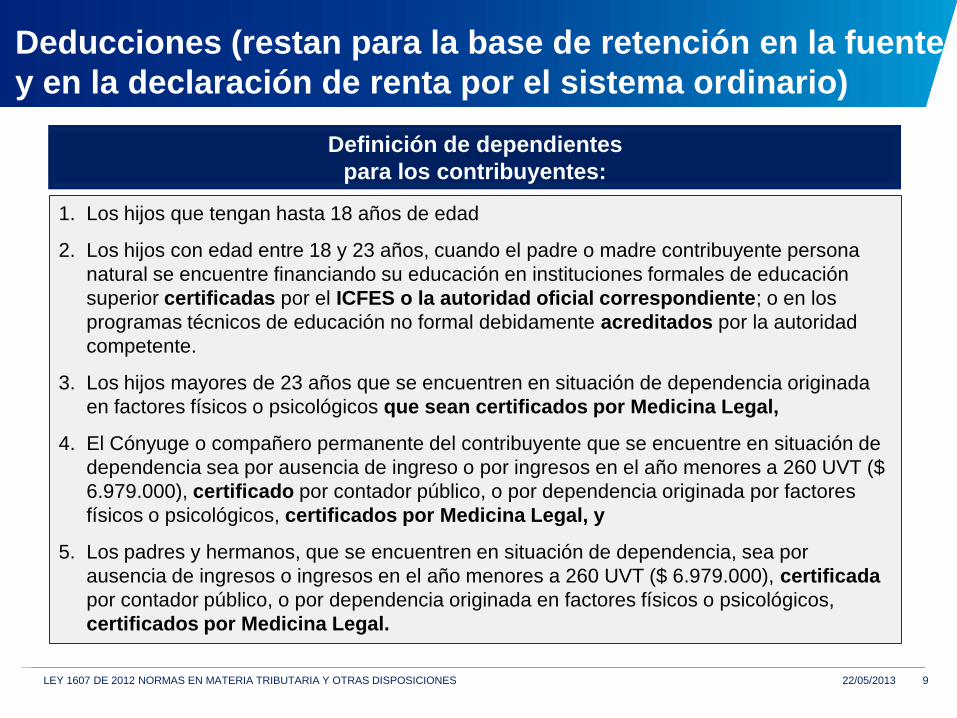

Deducciones (restan para la base de retención en la fuente

y en la declaración de renta por el sistema ordinario)

1. Los hijos que tengan hasta 18 años de edad

2. Los hijos con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona

natural se encuentre financiando su educación en instituciones formales de educación

superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los

programas técnicos de educación no formal debidamente acreditados por la autoridad

competente.

3. Los hijos mayores de 23 años que se encuentren en situación de dependencia originada

en factores físicos o psicológicos que sean certificados por Medicina Legal,

4. El Cónyuge o compañero permanente del contribuyente que se encuentre en situación de

dependencia sea por ausencia de ingreso o por ingresos en el año menores a 260 UVT ($

6.979.000), certificado por contador público, o por dependencia originada por factores

físicos o psicológicos, certificados por Medicina Legal, y

5. Los padres y hermanos, que se encuentren en situación de dependencia, sea por

ausencia de ingresos o ingresos en el año menores a 260 UVT ($ 6.979.000), certificada

por contador público, o por dependencia originada en factores físicos o psicológicos,

certificados por Medicina Legal.

LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES

Definición de dependientes

para los contribuyentes:

22/05/2013 10

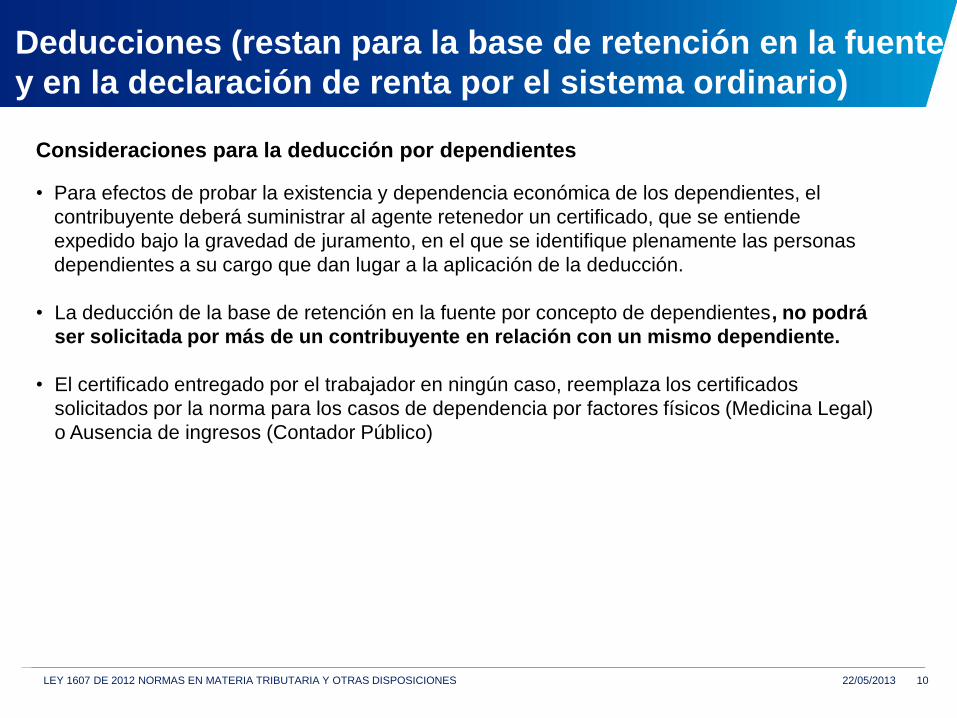

Deducciones (restan para la base de retención en la fuente

y en la declaración de renta por el sistema ordinario)

• Para efectos de probar la existencia y dependencia económica de los dependientes, el

contribuyente deberá suministrar al agente retenedor un certificado, que se entiende

expedido bajo la gravedad de juramento, en el que se identifique plenamente las personas

dependientes a su cargo que dan lugar a la aplicación de la deducción.

• La deducción de la base de retención en la fuente por concepto de dependientes, no podrá

ser solicitada por más de un contribuyente en relación con un mismo dependiente.

• El certificado entregado por el trabajador en ningún caso, reemplaza los certificados

solicitados por la norma para los casos de dependencia por factores físicos (Medicina Legal)

o Ausencia de ingresos (Contador Público)

LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES

Consideraciones para la deducción por dependientes

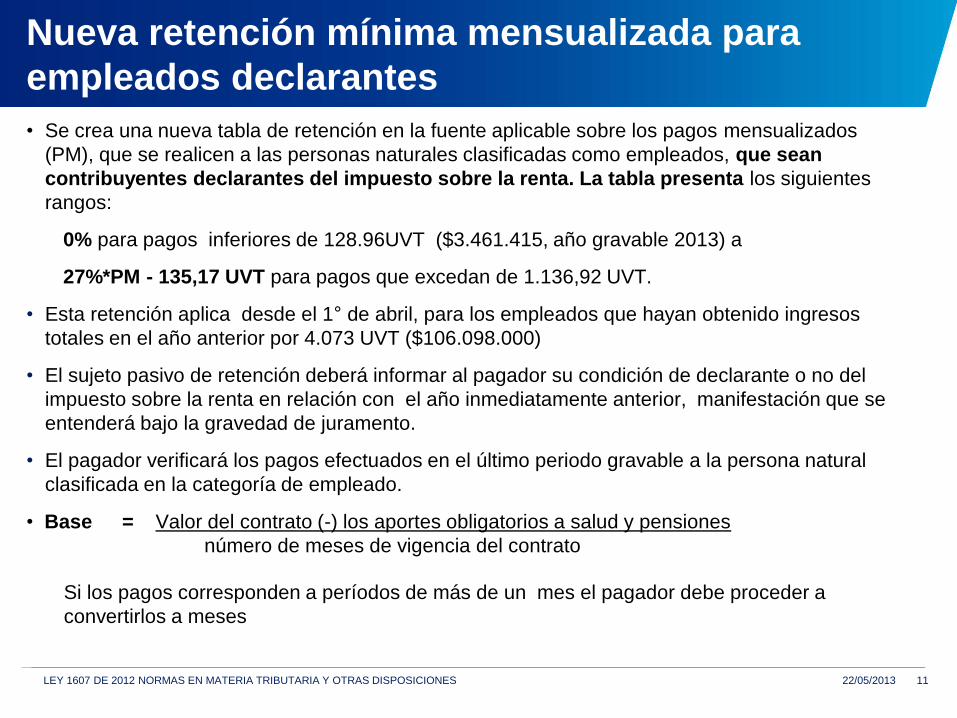

• Se crea una nueva tabla de retención en la fuente aplicable sobre los pagos mensualizados

(PM), que se realicen a las personas naturales clasificadas como empleados, que sean

contribuyentes declarantes del impuesto sobre la renta. La tabla presenta los siguientes

rangos:

0% para pagos inferiores de 128.96UVT ($3.461.415, año gravable 2013) a

27%*PM - 135,17 UVT para pagos que excedan de 1.136,92 UVT.

• Esta retención aplica desde el 1° de abril, para los empleados que hayan obtenido ingresos

totales en el año anterior por 4.073 UVT ($106.098.000)

• El sujeto pasivo de retención deberá informar al pagador su condición de declarante o no del

impuesto sobre la renta en relación con el año inmediatamente anterior, manifestación que se

entenderá bajo la gravedad de juramento.

• El pagador verificará los pagos efectuados en el último periodo gravable a la persona natural

clasificada en la categoría de empleado.

• Base = Valor del contrato (-) los aportes obligatorios a salud y pensiones

número de meses de vigencia del contrato

Si los pagos corresponden a períodos de más de un mes el pagador debe proceder a

convertirlos a meses

22/05/2013 11 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES

Nueva retención mínima mensualizada para

empleados declarantes

Depuración de la base mensual de retención en la fuente para

Empleados

Procedimiento – 1er Semestre de 2013

13

DETERMINACIÓN DEL PORCENTAJE FIJO DE RETENCIÓN

Para efectos de determinar el porcentaje fijo de retención por aplicar durante el primer

semestre de 2013, de conformidad con el artículo 386 del Estatuto Tributario, este debió

realizarse en diciembre del año 2012, razón por la cual debió determinarse con base en la

normatividad fiscal vigente al 31 de diciembre de 2012.

DEPURACIÓN BASE DE RETENCIÓN

Para efectos de determinar la base mensual de retención en la fuente por pagos

laborales, a la cual se le debe aplicar el porcentaje fijo de retención correspondiente al

primer semestre de 2013, se efectuará con base en la normatividad fiscal vigente a partir

del 1° de enero de 2013, esto es, con base en las modificaciones y adiciones establecidas

en la Ley 1607 de 2012.

LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 22/05/2013

DEDUCCIÓN POR APORTES OBLIGATORIOS DE SALUD

Para efectos de determinar la base mensual de retención en la fuente por pagos

laborales, el aporte a salud a deducir de la base corresponde al promedio pagado durante

el último año gravable (Dcto. 3655 de 2009 Art. 3).

22/05/2013 14 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES

A continuación se presentan cuatro casos de depuración de la retención en la fuente para empleados, debe

tenerse en cuenta:

• Los casos corresponden al procedimiento No. 1

• En el escenario uno se consideró únicamente las deducciones obligatorias.

• En el escenario dos se consideran los beneficios adicionales que podría tomarse con base en ley.

• El aporte obligatorio a salud procedente como deducción corresponde al valor promedio pagado durante

el año gravable anterior.

Ejercicios

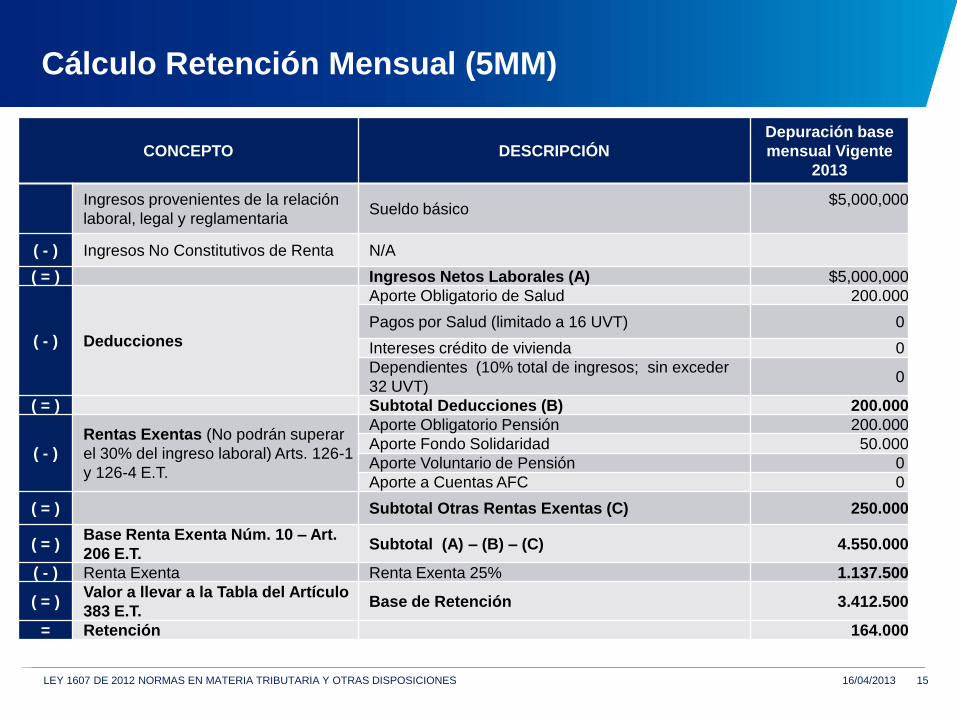

Cálculo Retención Mensual (5MM)

15 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Sueldo básico

$5,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $5,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 200.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 200.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 200.000

Aporte Fondo Solidaridad 50.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 250.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 4.550.000

( - ) Renta Exenta Renta Exenta 25% 1.137.500

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 3.412.500

= Retención 164.000

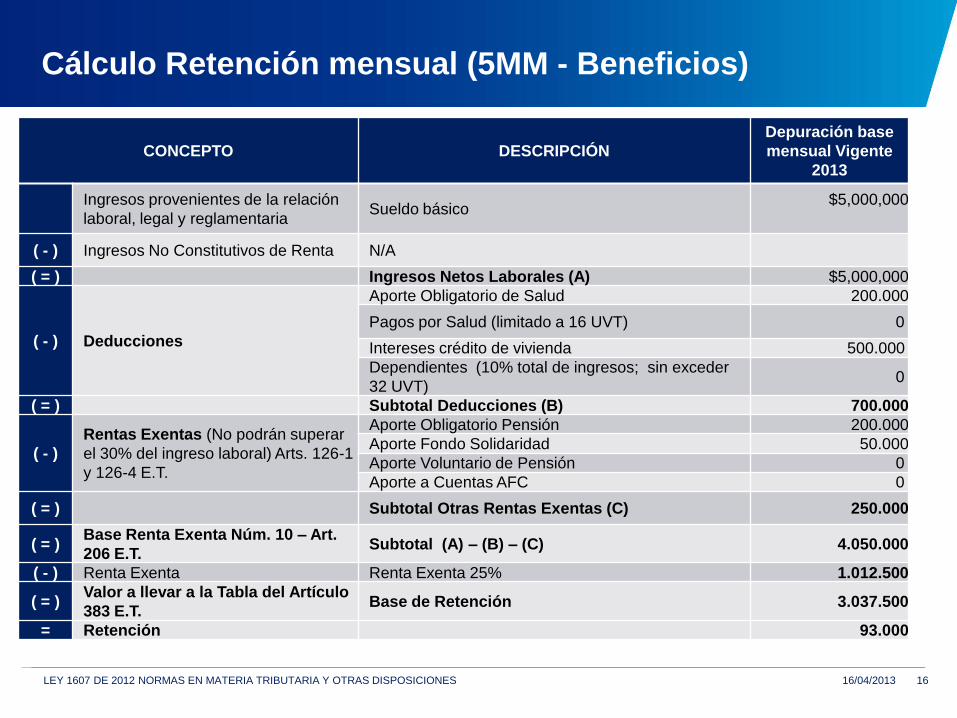

Cálculo Retención mensual (5MM - Beneficios)

16 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Sueldo básico

$5,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $5,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 200.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 500.000

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 700.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 200.000

Aporte Fondo Solidaridad 50.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 250.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 4.050.000

( - ) Renta Exenta Renta Exenta 25% 1.012.500

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 3.037.500

= Retención 93.000

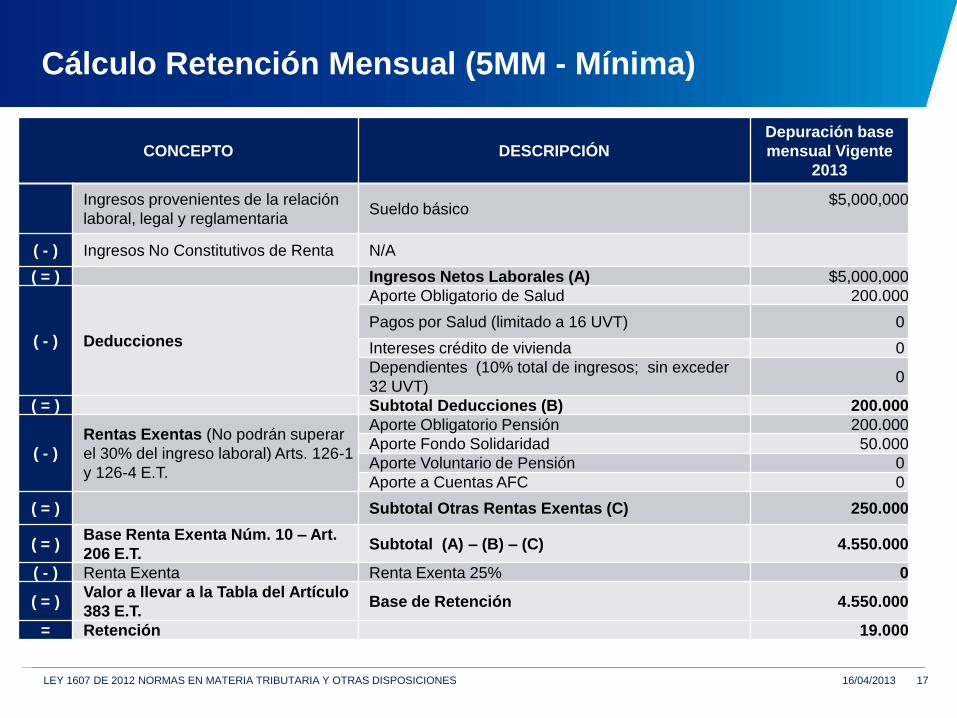

Cálculo Retención Mensual (5MM - Mínima)

17 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Sueldo básico

$5,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $5,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 200.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 200.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 200.000

Aporte Fondo Solidaridad 50.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 250.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 4.550.000

( - ) Renta Exenta Renta Exenta 25% 0

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 4.550.000

= Retención 19.000

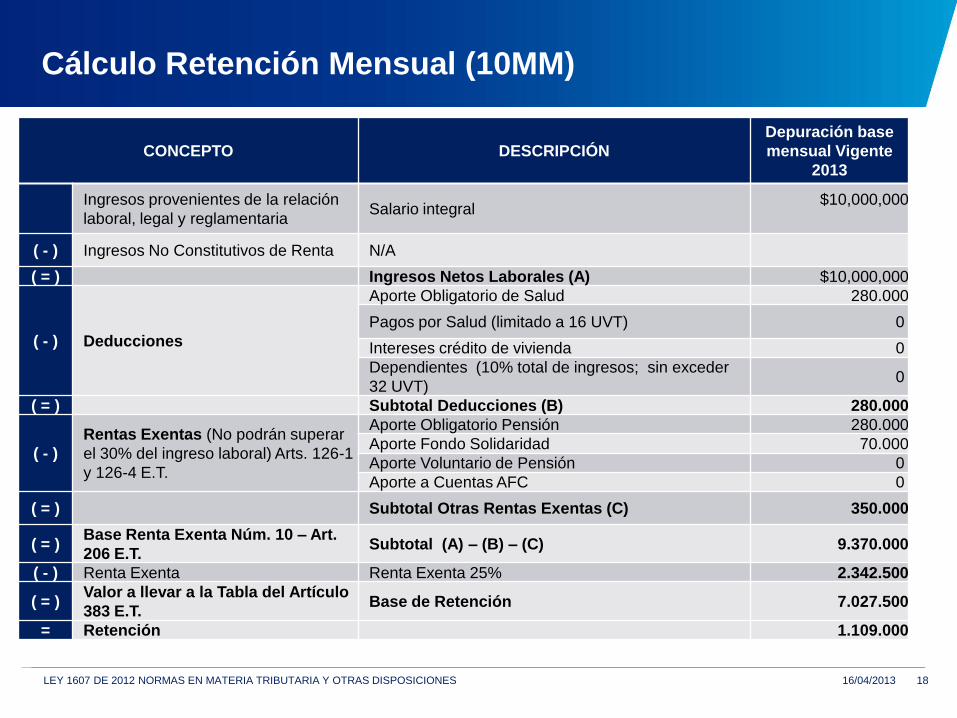

Cálculo Retención Mensual (10MM)

18 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$10,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $10,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 280.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 280.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 280.000

Aporte Fondo Solidaridad 70.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 350.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 9.370.000

( - ) Renta Exenta Renta Exenta 25% 2.342.500

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 7.027.500

= Retención 1.109.000

Cálculo Retención Mensual (10MM - Beneficios)

19 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$10,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $10,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 280.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 1.666.667

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 1.946.667

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 280.000

Aporte Fondo Solidaridad 70.000

Aporte Voluntario de Pensión 2.650.000

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 3.000.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 5.053.333

( - ) Renta Exenta Renta Exenta 25% 1.263.333

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 3.790.000

= Retención 236.000

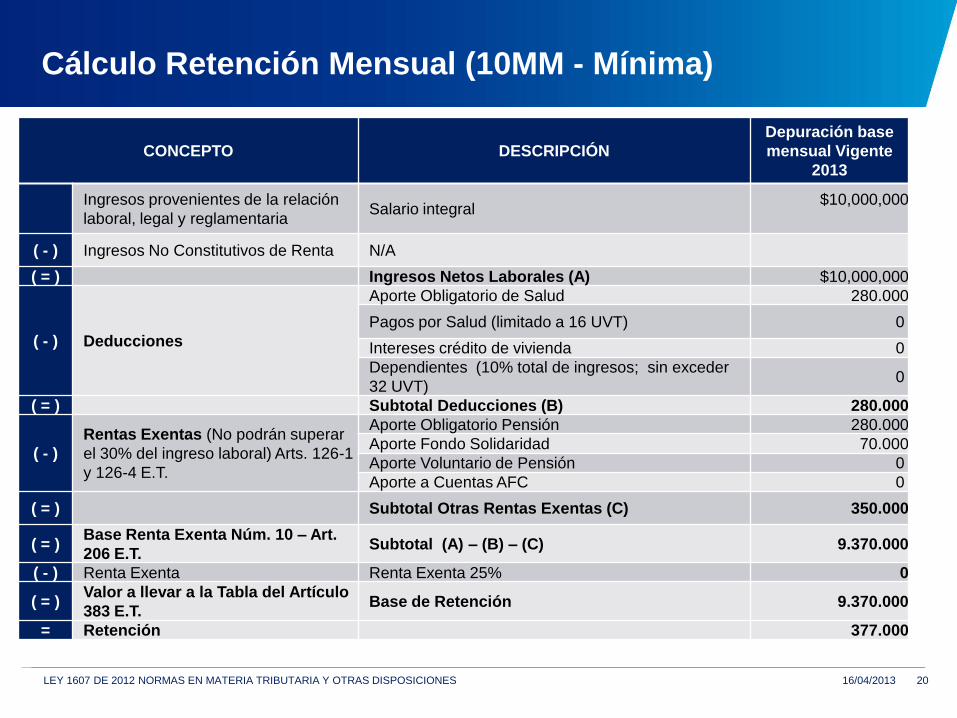

Cálculo Retención Mensual (10MM - Mínima)

20 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$10,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $10,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 280.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 280.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 280.000

Aporte Fondo Solidaridad 70.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 350.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 9.370.000

( - ) Renta Exenta Renta Exenta 25% 0

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 9.370.000

= Retención 377.000

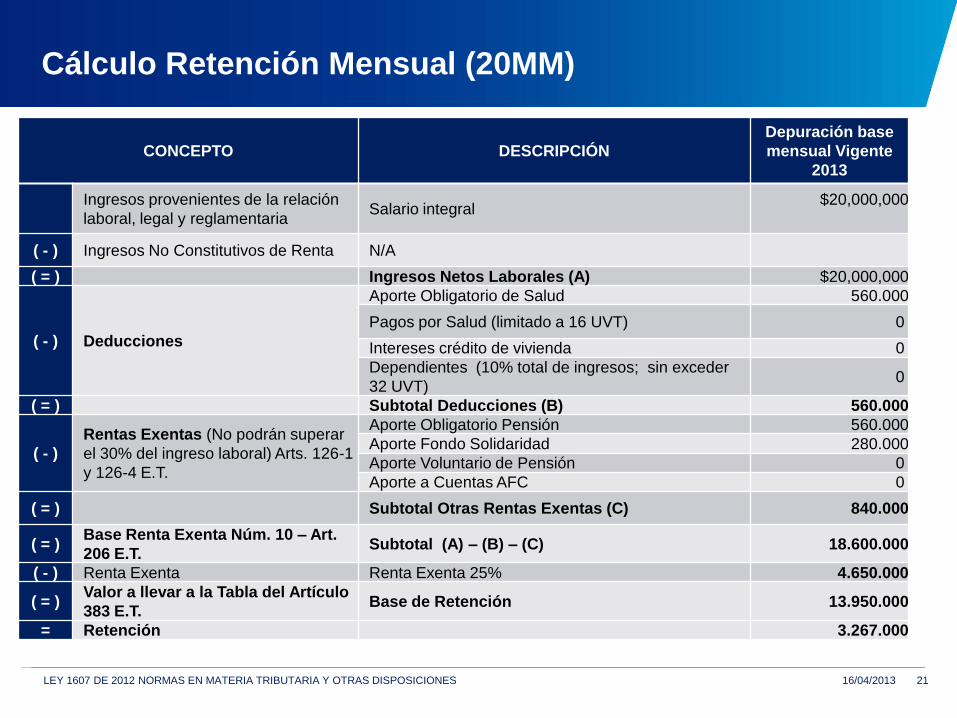

Cálculo Retención Mensual (20MM)

21 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$20,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $20,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 560.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 560.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 560.000

Aporte Fondo Solidaridad 280.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 840.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 18.600.000

( - ) Renta Exenta Renta Exenta 25% 4.650.000

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 13.950.000

= Retención 3.267.000

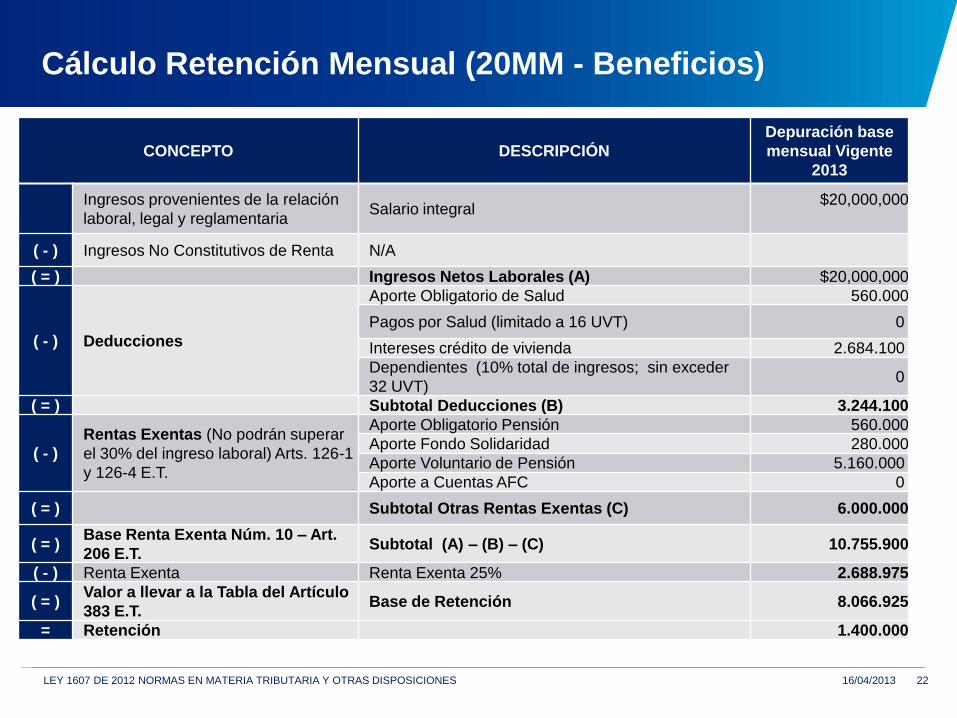

Cálculo Retención Mensual (20MM - Beneficios)

22 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$20,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $20,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 560.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 2.684.100

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 3.244.100

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 560.000

Aporte Fondo Solidaridad 280.000

Aporte Voluntario de Pensión 5.160.000

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 6.000.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 10.755.900

( - ) Renta Exenta Renta Exenta 25% 2.688.975

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 8.066.925

= Retención 1.400.000

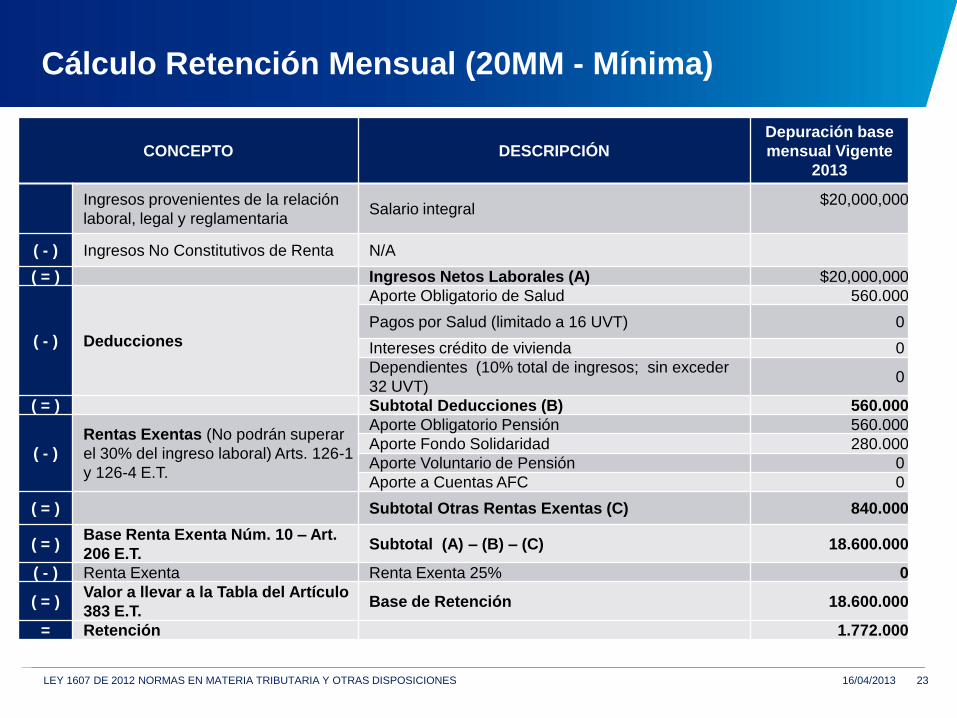

Cálculo Retención Mensual (20MM - Mínima)

23 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$20,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $20,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 560.000

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 560.000

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 560.000

Aporte Fondo Solidaridad 280.000

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 840.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 18.600.000

( - ) Renta Exenta Renta Exenta 25% 0

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 18.600.000

= Retención 1.772.000

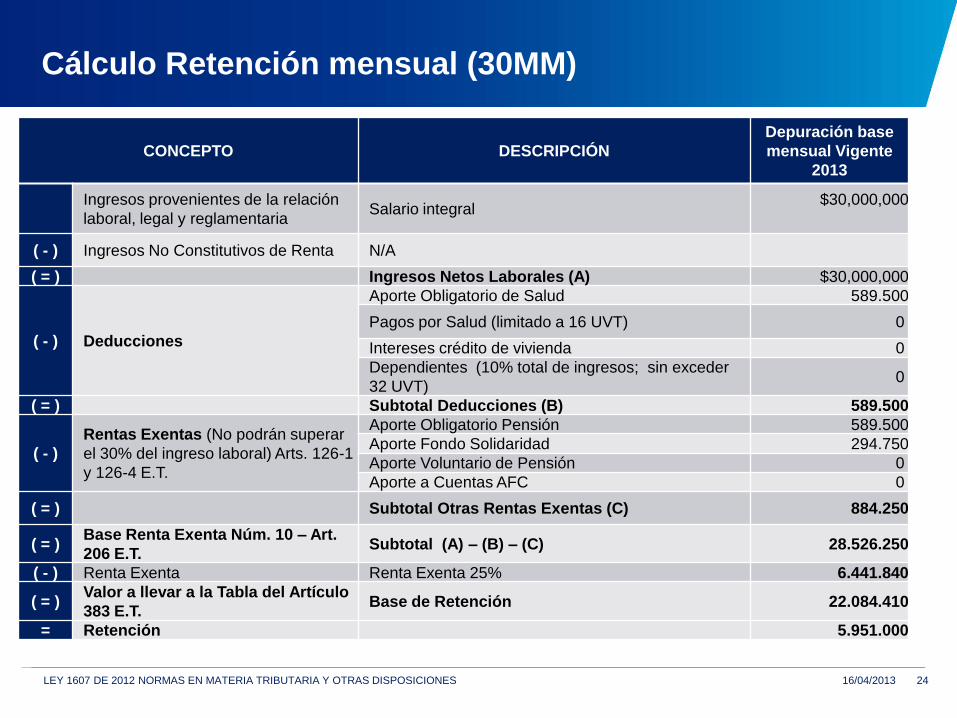

Cálculo Retención mensual (30MM)

24 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$30,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $30,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 589.500

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 589.500

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 589.500

Aporte Fondo Solidaridad 294.750

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 884.250

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 28.526.250

( - ) Renta Exenta Renta Exenta 25% 6.441.840

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 22.084.410

= Retención 5.951.000

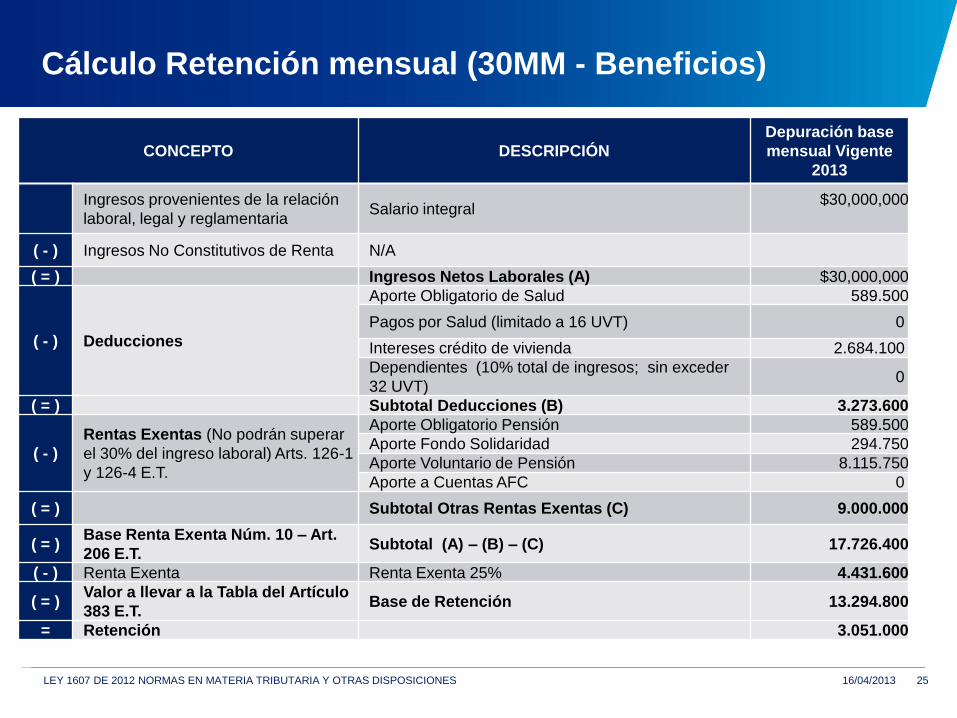

Cálculo Retención mensual (30MM - Beneficios)

25 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$30,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $30,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 589.500

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 2.684.100

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 3.273.600

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 589.500

Aporte Fondo Solidaridad 294.750

Aporte Voluntario de Pensión 8.115.750

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 9.000.000

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 17.726.400

( - ) Renta Exenta Renta Exenta 25% 4.431.600

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 13.294.800

= Retención 3.051.000

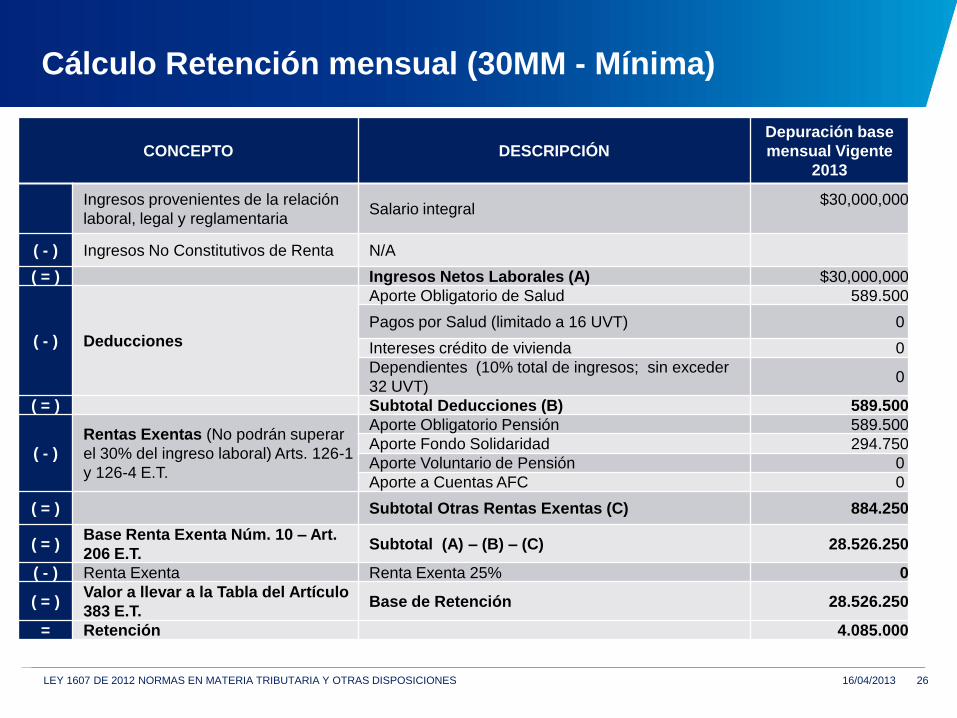

Cálculo Retención mensual (30MM - Mínima)

26 LEY 1607 DE 2012 NORMAS EN MATERIA TRIBUTARIA Y OTRAS DISPOSICIONES 16/04/2013

CONCEPTO DESCRIPCIÓN

Depuración base

mensual Vigente

2013

Ingresos provenientes de la relación

laboral, legal y reglamentaria Salario integral

$30,000,000

( - ) Ingresos No Constitutivos de Renta N/A

( = ) Ingresos Netos Laborales (A) $30,000,000

( - ) Deducciones

Aporte Obligatorio de Salud 589.500

Pagos por Salud (limitado a 16 UVT) 0

Intereses crédito de vivienda 0

Dependientes (10% total de ingresos; sin exceder

32 UVT) 0

( = ) Subtotal Deducciones (B) 589.500

( - )

Rentas Exentas (No podrán superar

el 30% del ingreso laboral) Arts. 126-1

y 126-4 E.T.

Aporte Obligatorio Pensión 589.500

Aporte Fondo Solidaridad 294.750

Aporte Voluntario de Pensión 0

Aporte a Cuentas AFC 0

( = ) Subtotal Otras Rentas Exentas (C) 884.250

( = ) Base Renta Exenta Núm. 10 – Art.

206 E.T. Subtotal (A) – (B) – (C) 28.526.250

( - ) Renta Exenta Renta Exenta 25% 0

( = ) Valor a llevar a la Tabla del Artículo

383 E.T. Base de Retención 28.526.250

= Retención 4.085.000

©2013 KPMG Impuestos y Servicios Legales Ltda., sociedad colombiana de responsabilidad limitada y firma

miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative

(“KPMG International”), una entidad suiza. Derechos reservados.

Tanto KPMG como el logotipo de KPMG son marcas comerciales registradas de KPMG International Cooperative

(“KPMG International”), una entidad suiza.

La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de

ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede

haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en

el futuro. Nadie debe tomar medidas basado en dicha información sin el debido asesoramiento profesional después

de un estudio detallado de la situación en particular.

GRACIAS!!!