REVISTA 19 Abriendo surcos CLARIDADES - InfoAserca - Información económica y comercial para el...

36

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO AGROPECUARIAS REVISTA 19 La crisis generada por los problemas estructurales de las economías de los países en vías de desarrollo, que en algunos casos han propiciado falta de liquidez para enfrentar sus compromisos financieros internacionales, han requerido la intervención del Fondo Monetario Internacional (FMI) para tratar de dar una solución a estos problemas. Sin embargo, esta intervención es reconocida como una forma muy especial para definir las condiciones de financiamiento por parte de este organismo. Efectivamente, la creación del Fondo Monetario tiene, entre muchos de sus objetivos, la de promover la estabilidad de los tipos de cambio, asegurar el orden en las relaciones cambiarias entre las partes y evitar en la medida de lo posible, las depresiones; facilitar la expansión equilibrada del comercio internacional, contribuyendo así a la generación de empleos e incremento de los ingresos reales, buscando con ello una mayor inversión en recursos productivos, como objetivos primordiales de política económica, asimismo, poner recursos a disposición de los países miembros para corregir los desajustes de sus balanzas de pagos, sin recurrir a medidas que destruyan la prosperidad propia y la internacional y reducir la duración e intensidad del desequilibrio de las balanzas de pago nacionales. Para cumplir con alguna de sus funciones a partir de 1976, el Fondo Monetario tomó la decisión de crear como unidad de cuenta una moneda artificial denominada Derecho Especial de Giro (DEG). En su inicio, los DEGs estaban compuestos por la moneda de 16 países; sin embargo, a través del tiempo algunas de estas monedas no reunían los requisitos para estar dentro de este grupo ( por ejemplo el país no mantenía un comercio fluido y regular con el exterior ), por lo que en 1981 se acordó dejar solamente cinco monedas, la de los países más industrializados, quedando así el dólar estadounidense, la libra esterlina, el marco alemán, el yen japonés y el franco francés. Las ventajas de generar esta moneda es evitar una falta de liquidez, ya que puede ser creada en las cantidades que sean necesarias, siendo controlado por un organismo independiente, además de que la moneda es aceptada por todos los países miembros. De esta forma se tiene un mejor control al evitar que un sólo país controle un medio de pago internacional, eludiendo la variabilidad de la unidad de cuenta al estar compuesta por una cesta de monedas. México como miembro del FMI, ha hecho uso de los créditos que otorga este organismo desde el año de 1947 hasta la fecha, no obstante que las políticas aplicadas a los países beneficiados han sido cada vez más rígidas hasta caer en excesos de austeridad, se estima que el papel actual del Fondo debe reorientarse en base a las situaciones económicas mundiales vigentes, que cada vez están conformadas en bloques económicos y comerciales y de este cambio nuestro país debe salir beneficiado. Abriendo surcos 1

Transcript of REVISTA 19 Abriendo surcos CLARIDADES - InfoAserca - Información económica y comercial para el...

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

La crisis generada por los problemas estructurales de las economías de los países en vías de desarrollo, que en

algunos casos han propiciado falta de liquidez para enfrentar sus compromisos financieros internacionales, han requerido la intervención del Fondo Monetario Internacional (FMI) para tratar de dar una solución a estos problemas. Sin embargo, esta intervención es reconocida como una forma muy especial para definir las condiciones de financiamiento por parte de este organismo.

Efectivamente, la creación del Fondo Monetario tiene, entre muchos de sus objetivos, la de promover la estabilidad de los tipos de cambio, asegurar el orden en las relaciones cambiarias entre las partes y evitar en la medida de lo posible, las depresiones; facilitar la expansión equilibrada del comercio internacional, contribuyendo así a la generación de empleos e incremento de los ingresos reales, buscando con ello una mayor inversión en recursos productivos, como objetivos primordiales de política económica, asimismo, poner recursos a disposición de los países miembros para corregir los desajustes de sus balanzas de pagos, sin recurrir a medidas que destruyan la prosperidad propia y la internacional y reducir la duración e intensidad del desequilibrio de las balanzas de pago nacionales.

Para cumplir con alguna de sus funciones a partir de 1976, el Fondo Monetario tomó la decisión de crear como unidad de cuenta una moneda artificial denominada Derecho Especial de Giro (DEG). En su inicio, los DEGs estaban compuestos por la moneda de 16 países; sin embargo, a través del tiempo algunas de estas monedas no reunían los requisitos para estar dentro de este grupo ( por ejemplo el país no mantenía un comercio fluido y regular con el exterior ), por lo que en 1981 se acordó dejar solamente cinco monedas, la de los países más industrializados, quedando así el dólar estadounidense, la libra esterlina, el marco alemán, el yen japonés y el franco francés.

Las ventajas de generar esta moneda es evitar una falta de liquidez, ya que puede ser creada en las cantidades que sean necesarias, siendo controlado por un organismo independiente, además de que la moneda es aceptada por todos los países miembros. De esta forma se tiene un mejor control al evitar que un sólo país controle un medio de pago internacional, eludiendo la variabilidad de la unidad de cuenta al estar compuesta por una cesta de monedas.

México como miembro del FMI, ha hecho uso de los créditos que otorga este organismo desde el año de 1947 hasta la fecha, no obstante que las políticas aplicadas a los países beneficiados han sido cada vez más rígidas hasta caer en excesos de austeridad, se estima que el papel actual del Fondo debe reorientarse en base a las situaciones económicas mundiales vigentes, que cada vez están conformadas en bloques económicos y comerciales y de este cambio nuestro país debe salir beneficiado.

Abriendo surcos

1

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Una vista cercana de un árbol de naranja, producto que se emplea como materia prima en la industria citrícola para la extracción de jugo de naranja, conservas, aceites esenciales y otro derivados.

Portada

Abriendo surcos

De nuestra cosecha

Más allá de nuestro campo

La crisis generada en la economía mundial, llevó a los gobiernos de los distintos países a la creación de organismos que ayuden a salir de ésta, tal es el caso del Fondo Monetario Internacional.

La citricultura constituye una de las actividades más importantes en la agricultura nacional. Tan sólo este sector en los últimos años ha representado cerca del 33% del total de las áreas destinadas a la fruticultura.

El cultivo de naranja ha sido y es actualmente, una fuente de importantes recursos para los países productores, ya sea a través de la comercialización en fresco del producto o procesado.

Contenido

2

Revista mensual producida y editada por Apoyos y Servicios

a la Comercialización Agropecuaria, Organo Desconcentrado de la

Secretaría de Agricultura, Ganadería y Desarrollo Rural,

fundado en 1991.

Editor Responsable:

Director en Jefe

Lic. Carlos Enríquez Arcaraz

Comité Editorial:Coordinadores Generales:

Lic. Ciro Velasco FernándezIng. Carlos Montañez Villafaña

Director General de Información y Análisis de Mercados.

Lic. Roberto Aceves Avila

Colaboradores:Lic. Juventino Olvera GonzálezIng. Roberto Sánchez Robles

Lic. Raúl Ochoa BautistaLic. Francisco Rodríguez Cruz

C.P Julián Roque ZavaletaLic. César Ortega Rivas

Claridades Agropecuarias es una publicación mensual, como órgano de difusión de Apoyos y Servicios a la Comercialización Agropecuaria

(ASERCA). La publicación es considerada de segunda clase. Se

reciben colaboraciones cuyo contenido e ideas no necesariamente

coinciden con los de la Institución. La responsabilidad de los trabajos

firmados es exclusiva de los autores y no de Apoyos y Servicios a la Comercialización Agropecuaria,

excepto cuando exista una indicación expresa que así lo demuestre.

Distribución exclusiva por suscripción. Se puede reproducir el material de esta revista siempre y cuando se cite la fuente, salvo en

libros de distribución comercial, para lo cual se requerirá de autorización

escrita por ASERCA.

Todo lo relacionado con esta publicación deberá dirigirse a:

Revista “Claridades Agropecuarias”, José Ma. Ibarrarán # 84 5to. piso,

Col. San José Insurgentes, México D.F. C.P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30.

Certificado de Licitud de Título 7639, expedido por la Dirección General

del Derecho de Autor.

Directorio

F M I

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Desea información

oportuna y veraz sobre el sector agropecuario

nacional e internacional,

suscríbase a la Revista:

“Claridades Agropecuarias”

por un año, depositando ciento treinta

nuevos pesos, a la cuenta

Nº1155393-0 en cualquier

institución Bancomer, S.A., a

nombre de Apoyos y

Servicios a la Comercialización

Agropecuaria, sucursal 116, San José Insurgentes,

México, D.F., y enviar

comprobante de pago vía fax:

663-34-51

Los ajustes recientes al entorno macroeconómico del país, tendrán diversos efectos sobre los diversos elementos del sector agropecuario. En esta nota se resumen los efectos más importantes para el sector.

Pizca de opiniones

Agrocultura

Los mercados de los países europeos se han desarrollado demasiado en los últimos años. Para poder colocar los productos en éstos hay que cumplir con una serie de exigencias tales como mejor calidad, buen servicio, precio competitivo, entre otros.

El uso de las opciones sobre futuros son de vital importancia para los agentes involucrados en el sector. En este artículo les presentamos un ejemplo del uso de las opciones “put” para proteger a su empresa contra bajas en los precios de los productos agrícolas.

Canasta agropecuaria

Fortaleciendo raíces

Sección coleccionable exclusiva para suscriptores de la revista “Claridades Agropecuarias”, la cual contiene información de precios en los mercados Nacionales e Internacionales, tanto en los mercados de futuros como de físicos, a través de un análisis retrospectivo.

3

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Antecedentes.

Los cítricos son originarios de Asia, se ubica principalmente a la región que comprende la Conchinchina y el Archipiélago Malayo; fue a partir de esta región que se extendió a todo el mundo.La historia cuenta que la llegada de especies citrícolas se dio con el arribo de los españoles a nuestro continente. La introducción de semillas de naranja dulce se da en el año de 1493, siendo los primeros países Santo Domingo y Las Bahamas, vías a través de las cuales se extendería a México.La citricultura comercial en México tiene raíces recientes, es a partir de la década de los cincuentas cuando comienza a representar una opción para un gran número de productores principalmente de la zona sureste y golfo del país (Veracruz). El principal factor que influyó en esta situación fue: el estancamiento y restricción de los precios de garantía de los

cereales, lo que posibilitó que un número importante de campesinos buscaran alternativas de productos rentables. En este contexto aparece la naranja como uno de esos productos, debido principalmente a dos características: a) las bondades que demuestran los árboles (naranjos) ya que tienen un alto grado de tolerancia al manejo deficiente y en muchas ocasiones de abandono; pese a ello ha permitido garantizar la recuperación de costos con un margen de rentabilidad; b) así como a la facilidad que tiene de poder sembrarse conjuntamente con otros productos como tabaco, hortalizas y pastizales.Actualmente 1 millón 100 mil ha, son dedicadas a la fruticultura; de esta última 360,770 ha., es decir cerca de la tercera parte son ocupadas por los productos citrícolas. La naranja representa el principal producto de este sector que se cultiva en el país. En los últimos cinco años se han sembrado cerca de 200 mil ha.

LA NARANJA EN LA CITRICULTURA NACIONAL.

4

Introducción.

La citricultura constituye una de las actividades más importantes en la agricultura nacional. Tan sólo este sector en los últimos años ha representado cerca del 33% del total de las áreas destinadas a la fruticultura.De entre los cítricos destaca sobremanera la naranja, la cual abarca cerca 71.43% de dicho sector, ubicando ha nuestro país en el quinto productor a nivel mundial. Su importancia en la alimentación de la población nacional es cada vez mayor, se considera la principal fruta en cuanto a superficie cosechada y producción, el promedio de consumo por persona al año es de un poco más de 26 kg y dicho consumo se hace principalmente en fruta fresca. Pero su importancia no sólo radica en esto, sino también a la relación que guarda con la industria citrícola y a las posibilidades que ofrece el Tratado de Libre Comercio, considerando que los Estados Unidos es uno de los principales consumidores a nivel mundial. Sin embargo este sector presenta problemas que es importante conocer, para generar las propuestas que ayuden a solucionarlos.

y las perspectivas parecen indicar que la tendencia es a incrementarse.Las variedades de naranja por su periodo de maduración se clasifican en: Temprana, Media estación y Tardía.En nuestro país la principal variedad que se cultiva es la Valencia (maduración tardía), aunque también se producen otras

Vista cercana de un naranjo en el Municipio de Ayala, Morelos

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

5

características, que podrían influir de manera determinante en la producción y que potencialmente podrían incrementar la problemática. 1) Durante el periodo de 1989-93, la superficie sembrada, cosechada,

rendimiento y producción se concentra en tan sólo cinco estados que por orden de im-portancia son: Veracruz, San Luis Potosí, Nuevo León, Tamaulipas y Sonora; cabe destacar que en los últimos cuatro

145,000

150,000

155,000

160,000

165,000

170,000

'70 '72 '74 '76 '78

EVOLUCION DE LA

N A R A N J APERIODO 1970-79

AREA

SEMBRADA

Crecimiento de 9.2%

1,400

1,600

1,800

2,000

'70 '72 '74 '76 '78

PRODUCCION

Crecimiento de 51.6%

7.00

8.00

9.00

10.00

11.00

12.00

'70 '72 '74 '76 '78

RENDIMIENTO

NOTA: SUPERFICIE COSECHADA, EN HECTAREAS FUENTE: SAGDR

PRODUCCION, EN MILES DE TONELADAS

RENDIMIENTO, EN TONELADAS POR HECTAREA

Crecimiento de 36%

1,200

variedades en menor medida como la hamlin, pine apple y pearson brown (maduración temprana).

Siembras, cosechas y pro-ducción: un crecimiento aceleradoLa explotación comercial de la naranja en nuestro país se inicia en la década de los cincuentas, con un número muy reducido de hectáreas. Es durante la década de los setentas en que se da un proceso de expansión acelerada.Para los años setentas, la superficie cosechada se incrementó de manera constante, presentando un crecimiento del orden de 9.2%, al pasar de 154,237 ha. en 1970, a 168,409 ha. en 1979.En lo que respecta a la producción, su crecimiento ha sido en forma acelerada, ya que en el mismo periodo éste fue de 51.6%, al pasar de 1,254,682 ton. (1970) a 1,902,195 (1979) ton. Lo anterior es resultado del aumento generado en el área de rendimiento el cual se calculó durante el periodo mencionado en un 36%.Esta misma tendencia de crecimiento, se mantiene durante casi toda la década de los ochentas. Así, encontramos que durante el periodo de 1980-87, el área cosechada tuvo un aumento acumulado del orden de 9.8%. Por su parte, la producción obtuvo un crecimiento acumulado del orden del 33.8%, mientras que la evolución del rendimiento también indicó un incremento de 17.19%. Durante los últimos años la tendencia de crecimiento se ha mantenido; presentando algunas

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

años ha resaltado Yucatán; debido a la disminución que ha tenido Nuevo León, causada principalmente por las condiciones climatológicas (heladas en las zonas productoras). 2) La superficie nacional sembradadurante el periodo 1989-93 ha mantenido un crecimiento acumulado del 21.46%, por su parte, la superficie cosechada mostró un mayor crecimiento acumulado el cual fue del orden de 38.5%. No obstante este crecimiento, si se establece una relación entre ambas, la diferencia es importante, lo cual nos indica que de cada 100 hectáreas sembradas, cerca de una cuarta parte no se cosecha. Lo anterior puede tener dos explicaciones: bien son superficies siniestradas, o en su defecto simplemente no alcanza a levantarse el producto 3.- En estos rubros la zona que destaca es la de temporal, la cual abarca más del 70% del total de superficies; esto indica que se depende enormemente de las condiciones climáticas. Sin embargo, resulta interesante

AÑO SUPERFICIE SUPERFICIE VARIACION

AGRICOLA SEMBRADA COSECHADA (%)

1989 235,836 173,822 26.30

1990 239,929 176,003 26.60

1991 265,840 182,756 31.30

1992 272,325 217,583 20.10

1993 286,448 240,683 16.00

COMPARACION DE SUPERFICIES SEMBRADAS VS. COSECHADAS DE NARANJA

PERIODO 1989-93

AÑO PRODUCCION RENDIMIENTO

AGRICOLA (Toneladas) (Ton./Ha.)

1989 2,372,228 13.647

1990 2,220,338 12.615

1991 2,369,492 12.965

1992 2,541,487 11.681

1993 2,913,686 12.016

PRODUCCION Y RENDIMIENTO DE NARANJAPERIODO 1989-93

FUENTE: SAGDR.

señalar que durante este mismo periodo han tendido a incrementarse la zonas de riego, alcanzando un crecimiento del 28.8%.4.- La producción nacional durante este mismo periodo ha crecido de manera notable (22.8%), de tal forma que en 1989 ésta se contabilizó en 2,372,228 ton., llegando para 1993 a 2,913,686 ton. Durante este periodo el incremento fue constante a excepción del año de 1990 en que ésta sufrió un descenso de 6.40% con respecto al año anterior.4.- De dichos volúmenes de

ducto. Pese a lo anterior, cabe señalar que la producción se ha incrementado en otros estados, que no forman parte de los tradicionales, indicando con ello que las zonas destinadas a dicho producto siguen aumentando.5) La producción nacional de la zona temporalera, sigue manifestando su importancia, ya que más del 70% es aportada por esta, pese a que en este periodo se incrementó la producción de riego en cerca de 94 mil ton.6) El rendimiento por su parte, ha seguido un movimiento contrario a los indicadores ya analizados. Durante el quinquenio examinado éste tuvo una reducción acumulada del orden del 12%; siendo las zonas de riego las que un mayor promedio de rendimiento obtienen en el país.7) Destacan sobremanera dos casos, ya que representan situaciones contrastantes en la producción de naranja nacional. Por un lado, la caída de rendimiento de Nuevo León es realmente dramática, ya que presentó una reducción del 56.57%; al pasar de 11.659 ton/ha en 1989, a 6.557 ton./ha. en 1993.

producción, un sólo estado, en este caso Vera-cruz, ha apor-tado más del 50% del total durante el mis-mo periodo (a excepción de 1993).Esto in-dica el grado de concentra-ción que existe en dicho pro-

FUENTE: SAGDR.

6

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Por otro, Sonora representa el reverso de la moneda, ya que es la entidad que mayores rendimientos ha obtenido. Alcanzando en el mismo periodo 19.13 ton./ha en promedio, números que están por encima de los rendimientos nacionales. Sería interesante conocer más sobre la experiencia en este estado.

Precios y Costos:

La situación de los precios ha sido de un incremento constante, durante el periodo 1989-93. Se calcula que el precio medio rural tuvo un incremento acumulado del 124.3%, al pasar de N$240.26 en 1989 a N$538.99 en 1993. Sin embargo, la sobreoferta de naranja ocasiona que el precio disminuya y ponga en peligro de no ser comercializados importantes volúmenes. Ante este problema algunos productores consideran como buenos resultados, el que se pague N$ 400 por tonelada, ya que consideran que con este precio la actividad todavía es rentable.

En cuanto a los precios comercializados en cuatro de las principales centrales de abasto del país, y de acuerdo al seguimiento realizado por el área de Análisis de ASERCA, se encontró que la naranja valencia mediana se cotizó (durante 1993) en la central del D.F a N$ 710 la tonelada, a N$ 760 en Guadalajara, N$ 720 en Monterrey, y a N$ 550 en Mérida. El diferencial entre ambos precios

nos indica, que en algunos casos los márgenes de ganancia en los precios comercializados son de cerca del 34 %; dato que indica la enorme rentabilidad que tiene este producto. No obstante, esta ganancia de la que hemos hecho referencia no la reciben los productores sino que es aprovechada por los agentes (intermediarios) que participan en la comercialización.

En lo referente a los costos de producción, y de acuerdo a datos proporcionados por el Distrito de Desarrollo Rural de Tuxpan (Campo experimental Papantla), se calcula que para una hectárea de naranja valencia con rendimiento mayor de 20 ton/ha éste es de N$ 3032; que incluye fertilización del suelo, control sanitario, maleza, así como las actividades adicionales. Pese a lo anterior, no todos los productores obtienen rendimien-tos de esta naturaleza y sobre todo en las zonas de temporal, por lo que los costos

para los grandes productores pueden ser menores y para los pequeños llegan a incrementarse.

Un análisis compara-tivo en esta misma área señala que los costos son significa-tivamente mayores en nuestro país que en Florida (principal pro-ductor de los E.U),

100

200

300

400

500

600

1989

1990

1991

1992

1993

PRECIO MEDIO RURAL (N$/TON.)

FUENTE: SAGDR

siendo estos de 77.82 dols/ton en superficies con riego en México contra 56.62 dls/ton. en Florida. Para el caso de producciones en áreas de temporal el costo se incrementa a 78.91 dls/ton; ello debido entre otros factores a los bajos rendimientos por hectárea que se obtienen en nuestra nación, pues mientras en temporal son de 11.4 ton/ha y en riego de 18.8 ton/ha, Florida llega a alcanzar los 35.5 ton/ha. Por lo que será necesario, trabajar intensamente para seguir reduciendo costos e incrementar los rendimientos.

Comercialización:

El crecimiento constante de la producción pone en evidencia el mecanismo de comercialización hasta ahora utilizado y las problemáticas que enfrenta éste. En nuestro país las Centrales de Abasto constituyen los más importantes centros de acopio para la distribución de la naranja al mayoreo. En este caso la central del D.F. es el principal mercado

7

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

bodegas sino en el andén de la central de Abasto, por lo que los bodegueros mayoristas son desplazados por los corredores

3.- Dado el control que mantienen los cuatro agentes hegemónicos sobre el grueso de la producción que se desplaza en el andén, en éste no se realiza subasta alguna con la naranja, sino que los mayores corredores colocan la producción que concentran entre los diferentes compradores que acuden al andén, en las condiciones de precio que les resultan más redituables.

4.- El alto grado de concentración del producto que logran los cuatro agentes hegemónicos del andén se sustenta, fundamentalmente, en que además de corredores son también productores directos, en gran escala, en el estado de Veracruz.

5.- Otros de los importantes mecanismos de abastecimiento de la fruta del que hacen uso es la compra de huertos a ejidatarios y pequeños propietarios mini-fundistas, de manera anticipada a la época de cosecha, lo cual les permite comprar la producción a bajos precios.

6.- El estudio de Coabasto permitió determinar, que los cuatro principales corredores, se apropian de excedentes importantes en sus dos fases en la que participan: productores y corredores. Tan sólo se considera que en términos de márgenes (diferencia precio-costo por kilogramo) la ganancia llega a ser más del doble de la que obtienen los bodegueros

contribuyera notoriamente al incremento del precio, ya que parecería restringirse solamente a cobrar una reducida comisión por la función que desempeña.

Sin embargo la realidad es completamente contraria, ya que la participación del corredor de cítricos muestra características muy interesantes que influyen de manera determinante en la comercialización y que será necesario hoy modificar:

1) Únicamente cuatro del total de corredores controlan alrededor de las tres cuartas partes del volumen de naranja que se desplaza en el andén de subasta. A su vez, dicho desplazamiento representa más de las cuatro quintas partes del ingreso total a la central.

2.- Las mayores transacciones de esta fruta no se efectúan en las

tanto por sus volúmenes comercializados, como por el papel que juega en la determinación del precio. Durante este proceso aparece un agente, que de acuerdo a un estudio realizado por Coabasto (“Sistema producto naranja”) se constituye como el elemento hegemónico en la producción y comercialización de la naranja.

Este agente del que hablamos es el llamado “corredor de cítricos”, cuya función en teoría es la de servir de vínculo entre productores atomizados, dispersos y desconocedores de los mecanismos de comercialización en la central, frente a bodegueros mayoristas, cadenas de autoservicios y otros grandes compradores que acuden al andén de subasta en busca de producto. Visto desde esta perspectiva, la función del corredor en la comercialización no representaría un elemento que

8

Frutos de naranjo, variedad criolla; Municipio de Ayala, Morelos.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

mayoristas; y en lo que se refiere a sus masas de ganancia (margen de excedente por volumen total comercializado), generalmente significan un monto equivalente a diez veces lo conseguido por los propios mayoristas que comercializan la naranja.

7.- La distribución de la naranja que llega a la Ciudad de México, se da de la siguiente manera: las bodegas de los mayoristas absorben aproximadamente las tres cuartas partes del volumen de naranja que llega al andén. El resto se dirige a tiendas de autoservicio, a grandes mercados públicos como los de la Merced y Jamaica, o bien, se envía a otras entidades del país.

8.- Es necesario tomar en cuenta, que la actividad comercial de estos agentes no se circunscribe a la Central de Abasto del D.F., sino que parece extenderse además a otras plazas del interior del país e incluso al mercado externo.

- Del 10 al 20 por ciento es aprovechado por las plantas procesadoras de jugo de naranja , concentrado y reconstituido.

- Y el restante 5 por ciento de la producción se vende al exterior como fruta fresca.

De ese bajo porcentaje de la producción depende la industria citrícola para la realización de sus actividades. De acuerdo a los procesos que realiza ésta podemos mencionar que se divide en dos:

a) La industrialización primaria, la cual inicia con la adquisición de la fruta en fresco para su posterior transformación; que se realiza a través de dos vías:

- El empaquetamiento de la fruta fresca (mediante un proceso de encerado), principalmente para la exportación.

- La obtención de subproductos por parte de la Industria Juguera y Beneficiadora, tales como jugos concentrados, aceites esenciales y pulpas. En el caso del jugo concentrado, la comercialización se realiza directamente para el consumo nacional y la exportación.

b) Por su parte, la industrialización secundaria, se inicia con la adquisición de los subproductos ya mencionados. Abarca la industria Refresquera y Alimenticia, para la fabricación de productos tales como; naranjadas, mermeladas, dulces, etc. Dentro de este mismo sector se ubica a la pequeña proporción que

Los resultados de esta práctica monopólica en la comercial-zación de la naranja en nuestro país nos permiten destacar que: la presencia de los productores-corredores alarga la cadena de intermediación comercial y su amplio margen de excedente se suma al de los restantes agentes que regularmente intervienen en la comercialización de este, impactando por lo tanto considerablemente el precio que paga al consumidor; y en consecuencia también restando ganancia a los productores pequeños y medianos.

La industria de la naranja.

La producción de naranja en nuestro país se divide de la siguiente manera.

- Del 75 al 85 por ciento se destina al mercado de fruta fresca, el cual elabora el jugo ya sea en forma casera o bien en puestos de venta directa.

9

Proceso de lavado de la naranja, en una empacadora de Hermosillo, Sonora.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

se incluye a la Industria Química y Farmacéutica, la cual fabrica saborizantes y complementos vitamínicos. De esas dos actividades la que destaca principalmente es la que se dedica a la industrialización primaria. Dicho sector consta de 22 plantas procesadoras de naranja, con una capacidad de procesamiento de 6 mil 700 toneladas de naranja por día. Actualmente, se estima que la capacidad de utilización de las plantas procesadoras es de alrededor del 30 a 40 por ciento, de su capacidad instalada.

La localización de las plantas procesadoras va íntimamente relacionado con las zonas productoras, de tal forma que podemos ubicarlas en los estados de Nuevo León, Tamaulipas, Veracruz, Sonora y otros.

Es importante señalar, que la industria procesadora está relativamente concentrada en 4 grandes compañías que controlan cerca del 50 al 60 por ciento del jugo concentrado nacional. A continuación mencionaremos las que de acuerdo a estudios realizados son las que destacan:

• Cithrus Tabasco de Abelardo Sánchez que elabora la marca “Tropijugo”. Sus instalaciones se encuentran en el estado de Tabasco y esta asociado con productores de naranja.

•Proeza, cuyas filiales, Zano Alimentos y Alimentos de Veracruz, se localizan en el estado de Veracruz y en Montemorelos,

Nuevo León, las cuales elaboran la marca Florida 7.

•Citrosol que pertenece a la familia Cuturien en Veracruz y cuenta con el apoyo de Nacional Financiera para un programa de exportación de cítricos.

•Citro México, se localiza en Montemorelos, Nuevo León.

•Juguera Allende, ubicada en Allende, Nuevo León.

•Grupo Industrial Santa Engracia, de la familia Martínez Brohes.

•Juguera Veracruzana de Enrique Regules, conocido experto en materia de cítricos.

Todo lo anterior nos permite observar que el principal problema

que enfrenta la industria juguera, es la desarticulación entre ésta y la producción. Esta segmentación del mercado provoca que los industriales tengan que competir con los compradores de fruta fresca. En esta situación cuando los precios de jugo concentrado son altos, los procesadores pueden pagar precios más altos por la fruta; cuando la situación es a la inversa las empresas elaboradoras de jugo se ven incapacitadas para competir con el mercado fresco.

Otra problemática que es muy común, es el que muchas veces la naranja que se utiliza para elaborar el concentrado de jugo sea de menor calidad lo que les resta competitividad en el extranjero.

Importaciones y Exporta-ciones.

Por su parte el intercambio internacional se da a través de dos vías: la fruta fresca y el jugo de naranja.

Con respecto a la primera, las importaciones han tenido un movimiento oscilante con tendencia a la baja; de tal forma que encontramos que en 1989 el volumen en este rubro fue de 3,887.67 ton. lo que significó una erogación de 1.012 millones de dls., mientras que para 1994 el volumen apenas llegó a 684.14 ton. implicando 304.44 mil dólares.

La situación de las exportaciones es distinta ya que si bien sigue manteniendo el movimiento

10

Naranja empaquetada, lista para ser exportada a E.U.; agroindustria de Hermosillo, Sonora.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

oscilante, éste tuvo una tendencia a la alza. Así encontramos que en 1989 los volúmenes fueron de 1,389.09 ton, indicando una entrada de divisas de 254.81 mil dólares, para alcanzar en 1994 un volumen de 1969.24 ton., denotando en consecuencia 988.21 mil dólares.

Por su parte las importaciones de jugo de naranja no representan una proporción significativa en la oferta disponible en nuestro país. Caso contrario lo representa las exportaciones que de acuerdo a datos proporcionados por el Banco de México, nos señalan que este rubro tuvo un incremento del 344.7% con respecto a los volúmenes y de 726% en lo que se refiere al valor que aporta durante el periodo 1980-1994. El principal destino de los productos de naranja exporta-dos por México, es el

mercado de los Estados Unidos y en menor escala hacia Canadá, Francia y Japón.

Perspectivas.

Las perspectivas de la producción de naranja en nuestro país y de la industria relacionada con ella dependerá en gran parte, de las medidas y soluciones que se pretenda dar a las diversas problemáticas que enfrenta:

a) Técnicas: dependencia de pocas especies y variedades, falta de tecnificación, fertilización inadecuada y desbalanceada, deficiente control de malezas, ausencia de medidas para el control de plagas y enfermedades.

b) Socioeconómicas: concentra-ción de la producción en unos cuantos estados, costos de produc-

En lo que respecta al jugo de naranja, se plantean especí-ficamente dos escenarios;

a) El primero indica (el positivo), con base en estudios realizados por investigadores del Departamento de Agricultura de los Estados Unidos, a través de un trabajo desarrollado para medir los efectos esperados en la liberalización del comercio sobre el mercado mundial de jugo.

Los resultados obtenidos permiten indicar que una vez entrado en vigor el Tratado de Libre Comercio, los precios del jugo se incrementarán en nuestro país alrededor de 56% y las exportaciones por su parte en 62%. En consecuencia las importaciones norteamericanas se elevarán en 2%, debido al desplazamiento de importaciones brasileñas por mexicanas. De tal forma que se espera que el impacto de largo plazo debido a la reducción en 15% de las tarifas de los países importadores y los efectos del Tratado, serían los de incrementar las exportaciones mexicanas en 575 y aumentar en 32 millones de dólares los ingresos de la industria juguera.

En términos reales, durante el primer año del TLC (1994), la exportación de naranja fresca registró un aumento en el nivel de ventas con respecto al año anterior, al pasar de un total

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

VOLUMEN VALOR

TONELADAS MILES DE DLS.

EVOLUCION DE LAS EXPORTACIONES DE JUGO DE NARANJA, EN VOLUMEN Y VALOR

ción eleva-dos, créditos a productores insuficientes, problemas de organización entre los pro-ductores, ex-cesivo y des-medido inter-mediarismo en la cadena de comercia-lización de la naranja, des-articulación entre la pro-ducción y la industria ci-trícola etc.

11

FUENTE: SAGDR

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

aproximado de 1,238 TM. a 2,417 TM. Sin embargo, los volúmenes comercializados siguen siendo insignificantes en relación a la demanda total de naranja de los E.U que es de alrededor de 2.5 millones de TM.

En relación a las exportaciones de jugo de naranja en todas sus presentaciones, durante los primeros ocho meses de operación del TLC, las exportaciones de jugo de naranja a los E.U. han registrado un avance sustancial en relación al mismo periodo, pero del año anterior al pasar de 45.94 a 137.94 millones de litros. A pesar de dicho incremento, el volumen sigue siendo poco relevante si se compara con el consumo doméstico del vecino del norte que es de 4,750 millones de litros.

b) El segundo (el negativo), nos indica que difícilmente habrá posibilidades de expansión de mercados del jugo de naranja mexicano. Dicha consideración es en base a un estudio realizado por la Universidad de Chapingo; el cual marca los siguientes aspectos:

- Las condiciones pactadas en las negociaciones del TLC se traducen en una protección constante al mercado de los Estados unidos, durante un periodo suficiente para la expansión de naranjos que ocurre actualmente en el Sur del estado de Florida.

- Florida, es la principal región productora de los E.U., la cual durante los últimos cinco años ha incrementado en cerca de 60% su productividad, y el proceso que se

da hoy en día es el de un desplazamiento de la producción hacia el sur.

- La tecnología avanzada que se utiliza en esta región, ha permitido en algunos casos alcanzar rendimientos de hasta 75 ton/ha.

Por lo que se espera que una vez que la región de la Florida incremente sus volúmenes de producción, tenderá a constreñir cada vez la demanda del jugo mexicano.

De cualquier modo es importante señalar que el incremento del mercado norteamericano al jugo de naranja de nuestro país dependerá en mucho de la producción brasileña que es el principal abastecedor de nuestro vecino del

12

Vista cercana de naranjas, en un

mercado de venta al menudeo en el Distrito

Federal.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

norte. Sin embargo nuestro comercio no puede depender de dicha situación, ya que solo tendría características coyunturales, que estarían respondiendo a problemas climáticos. Hoy deberá esforzarse para llevar a cabo una estrategia de mercado efectiva que permita penetrar a los consumidores norteamericanos.

Finalmente sería importante mencionar el esquema arancelario en las importaciones de jugo de naranja concentrado y congelado de los E.U. ante el TLC, ya que es el producto que mayormente exporta nuestro país.

Con base a lo acordado, las exportaciones de jugo de naranja, concentrado y congelado, sin fermentar y sin adicción del alcohol, con o sin endulzantes, que entren durante todos los meses del año, y que no excedan los 151.416 millones de litros se les aplicará un arancel fijo de 4.625 cts. de US dólar/litro, durante el periodo de 1994-2005, el arancel para el 2006 será de 3.145 cts.US dólar/litro y de 1.572 cts.US dólar/litro para el 2007. A partir del 1º de enero del 2008 entrará libremente.

Cuando el precio indicativo sea menor al precio de referencia durante cinco días hábiles consecutivos, entrará en vigor la cláusula de salvaguarda. En ellas se establece que los E.U. establecerán un arancel-cuota adicional para los bienes de origen mexicano. En un primer caso cuando se excedan los 264.979 millones de litros del año 1994 al

2002, y los 340.687 millones de litros del 2003 al 2007; se aplicará un arancel aduanero de 9.25 cts. de US dólar/litro de forma fija desde 1994 hasta el 31 de diciembre del 2007. Los volúmenes mencionados también corresponden al equivalente de jugo sin concentrar ni congelar.

En caso de que los mercados se encuentren con precios depri-midos, pero no se excedan las cuotas de 269 y 340.687 millones de litros, y sí los 151.416 millones de litros, se les aplicará una tasa base de 9.25 cts. de US dólar/litro con un proceso de desgravación no uniforme y preestablecido en un lapso de quince años.

Para el caso del jugo de naranja, no concentrado, sin fermentar y sin adicción de alcohol, con o sin endulzantes, el esquema arancelario indica lo siguiente:

Las exportaciones que entren durante todos los meses del año y que no excedan la cuota de 15.37 millones de litros se les aplicará un arancel fijo de 2.650 cts. de dólar/litro, el cual se está aplicando a partir del 1º de enero de 1994, y hasta el 31 de diciembre del año 2000.

Cuando las exportaciones mexicanas de jugo de naranja a los Estados Unidos excedan la cuota de 15.37 millones de litros, se les aplicará un arancel base de 5.3 cts. de dólar/litro, el cual será desgravado en un lapso de quince años, a partir del 1º de enero de 1994 y hasta el año 2007.

Los productos incluidos en esta fracción podrán ser exportados a los Estados unidos libres de arancel y cuota, a partir del 1º de enero del año 2008.

13

La venta de naranja en las zonas productoras , se hace a granel.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIESEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

MAIZ 8,199.0 5,206 11,211 2.153 761.0

FRIJOL 1,984.1 1,602.8 936.6 0.584 266.8

TRIGO 236.1 144.1 287.5 1.9 37.3

ARROZ 88.2 67.66 293.7 4.3 2.8

SOYA 299.2 278.6 506.6 1.8 4.6

SORGO 703.3 493.5 1,870.9 3.7 19.5

CEBADA 110.4 59.9 112.6 1.8 24.5

TOTAL 11,620.3 7,852.5 15,296.0 -- 1,117.3

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIESEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

MAIZ 8,199.0 5,206 11,211 2.153 761.0

FRIJOL 1,984.1 1,602.8 936.6 0.584 266.8

TRIGO 236.1 144.1 287.5 1.9 37.3

ARROZ 88.2 67.66 293.7 4.3 2.8

SOYA 299.2 278.6 506.6 1.8 4.6

SORGO 703.3 493.5 1,870.9 3.7 19.5

CEBADA 110.4 59.9 112.6 1.8 24.5

TOTAL 11,620.3 7,852.5 15,296.0 -- 1,117.3

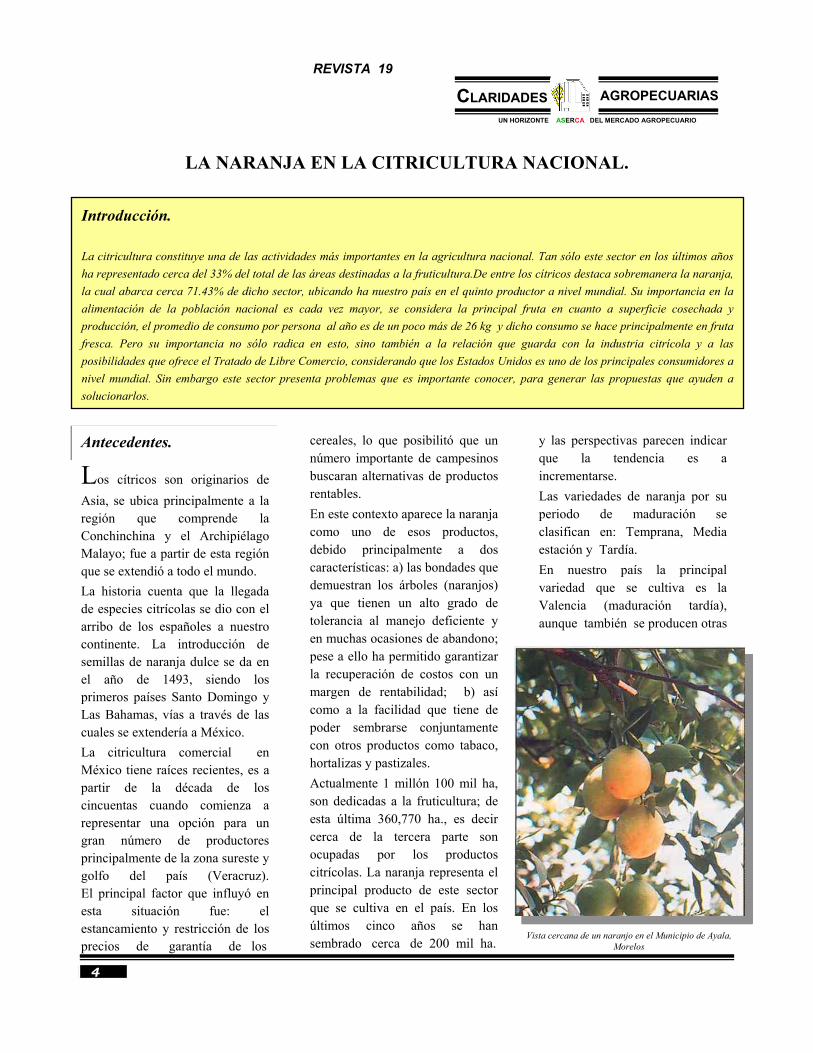

AVANCES DE SIEMBRAS Y COSECHAS DEL CICLO PRIMAVERA-VERANO 1994

Fuente: SAGDR. Datos preeliminares al 30 de diciembre de 1994. Superficie en miles de hectáreas. Producción en miles de toneladas.Rendimiento en toneladas por hectárea.

ya que aportan las tres cuartas partes de la producción nacional: Tlaxcala, Hidalgo y Puebla. Los rendimientos nacionales obtenidos son de 1.9 ton./ha.El reporte de arroz, indica que con respecto al noviembre de 1994, las áreas sembradas se incrementaron en un 7.3% y la producción obtenida cubrió el 83.7% de la probable. Tres estados participan con cerca del 68% de la producción del país: Veracruz, Sinaloa y Campeche.Para el caso de la principal oleaginosa del país (soya), los incrementos registrados fueron de 0.7% en la superficie sembrada y la producción probable alcanzó las 506.6 miles de ton. Este último rubro se concentra en tres estados: Sinaloa, Sonora y Tamaulipas con el 93.9%.En cuanto a los otros productos (sorgo y cebada), también se incrementaron de manera importante en la producción.

Los avances que se tiene en los principales granos, indican que se sembraron un total de 11,620.3 miles de hectáreas, de las cuales se han cosechado 7,852.5 miles de hectáreas, es decir cerca del 68%. La producción obtenida ascendió a 15,296.0 miles de toneladas, mientras que la superficie siniestrada se tiene estimada en 1,117.3 miles de hectáreas.De estos productos destaca por su superficie sembrada, cosechada y producción el maíz. Los avances con respecto al último reporte indican que en cuanto a superficie sembrada se tuvo un incremento moderado del 2%; y en lo referente a producción, la obtenida cubrió el 73.71% de la probable, al contabilizarse en 11.211.1 miles de toneladas en el último mes de 1994. Siguen destacando los estados de Guanajuato y Jalisco por su participación en la producción ya que ésta llega a cerca del 24% del total nacional.

Las superficies siniestradas también mostraron un incremento del 5% con respecto al reporte de noviembre.El fríjol, también registró incremento en sus indicadores con referencia al último reporte proporcionado. De tal forma que en cuanto a superficies sembradas estas se incrementaron en 1.7%; la producción obtenida alcanzó las 936.6 miles de toneladas, lo que indica que se ha cubierto cerca del 92% de la producción probable.Los estados que destacan por su participación en la producción nacional con cerca del 63.13% son Zacatecas y Durango; mientras que el rendimiento nacional obtenido fue de 0.584 ton./ha.El trigo por su parte, incrementó sus superficies sembradas en un 0.7%; la producción obtenida llegó a las 287.5 miles de toneladas, lo que significa haber alcanzado el 76.6% de la probable. Destacan tres estados de manera importante,

14

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIEDE CICLO SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

CHILE VERDE 53.1 45.5 407.1 8.9 2.1

FRESA 2.6 2.3 25.0 10.5 2

JITOMATE 36.7 28.7 691.7 24.0 0.9

TOTAL 92.4 76.5 1,123.8 -- 5

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIEDE CICLO SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

CHILE VERDE 53.1 45.5 407.1 8.9 2.1

FRESA 2.6 2.3 25.0 10.5 2

JITOMATE 36.7 28.7 691.7 24.0 0.9

TOTAL 92.4 76.5 1,123.8 -- 5

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIEPERENNES SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

AGUACATE 92.9 48.4 420.0 8.6 0

LIMON 89.9 63.2 573.1 9.0 0.1

MANZANA 67.1 53.7 435.3 8.1 4.4

NARANJA 286.1 245.3 2,560.0 10.4 0.4

PLATANO 83.5 44.7 975.2 21.8 0

TOTAL 618.5 455.3 4,963.6 -- 4.9

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIEPERENNES SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

AGUACATE 92.9 48.4 420.0 8.6 0

LIMON 89.9 63.2 573.1 9.0 0.1

MANZANA 67.1 53.7 435.3 8.1 4.4

NARANJA 286.1 245.3 2,560.0 10.4 0.4

PLATANO 83.5 44.7 975.2 21.8 0

TOTAL 618.5 455.3 4,963.6 -- 4.9

AVANCES DE SIEMBRAS Y COSECHAS DE PRODUCTOS HORTOFRUTICOLAS DE CICLO PRIMAVERA-VERANO 1994 Y PERENNES

Fuente: SAGDR. Datos preeliminares al 30 de diciembre de 1994. Superficie en miles de hectáreas. Producción en miles de toneladas.Rendimiento en toneladas por hectárea.

Fuente: SAGDR. Datos preeliminares al 30 de diciembre de 1994. Superficie en miles de hectáreas. Producción en miles de toneladas.Rendimiento en toneladas por hectárea.

Respecto a las principales hortalizas de ciclo P/V-94, las superficies cosechadas y sembradas fueron de 92.4 y 76.5 miles de hectáreas respectivamente. Permitiendo obtener una producción de 1,123.8 miles de toneladas. Sobresaliendo por su producción y rendimientos el jitomate.

Las datos preeliminares a diciembre de 1994, para las principales frutas perennes indican que se sembraron un total de 618.5 miles de hectáreas, cosechándose 455.3 miles de hectáreas. La producción obtenida durante este año ascendió a 4,936.6 miles de ton.Destacan por su importancia en

producción la naranja y el plátano. Para el primero la producción obtenida fue de 2,560 miles de ton, lo que indica el 86.9% de la probable. Se obtuvieron rendimientos de 10.4 ton./ha. El segundo por su parte, llegó a una producción de 975 miles de toneladas, con rendimientos de 21.8 ton./ha.

15

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

En la presente sección, se analizará la situación de la oferta y demanda mundial de jugo de naranja, centrando el interés en la producción de los dos países más importantes, Estados Unidos y Brasil, quienes en conjunto aportan más de la mitad de la producción de naranja y de jugo concentrado.

En este artículo se verá cual es el comportamiento que han venido registrando la producción, los inventarios iniciales y finales, los precios internacionales y las perspectivas que enfrentará este producto para 1994/95.

PRODUCCION INTERNACIONAL DE JUGO DE NARANJA

Introducción

l cultivo de naranja ha sido y es actualmente, una fuente de importantes recursos para los países productores, ya sea a

través de la comercialización en fresco del producto o procesado.

Dada esa importancia, algunos países, que cuentan con las condiciones climatológicas adecuadas para su cultivo, han apoyado a sus productores, más aún cuando de la naranja obtienen una fuente de importantes ingresos, tales como los

Perspectiva de una zona

productora de naranja.

Estados Unidos y Brasil, principales productores tanto en América como a nivel mundial, así como España, Italia y algunos países asiáticos y otros sudamericanos.

El consumo del producto ha crecido de manera considerable en el orbe, principalmente en Europa y Asia, lugares de origen del mismo, aunque con importancia también en Estados Unidos y Canadá; prueba de ello, son los últimos años donde casi se ha duplicado la producción de este cítrico.

16

E

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

A nivel mundial, Brasil ocupa el

primer lugar como productor de

naranja y de jugo concentrado,

productos altamente demandados

principalmente por los países

industrializados.

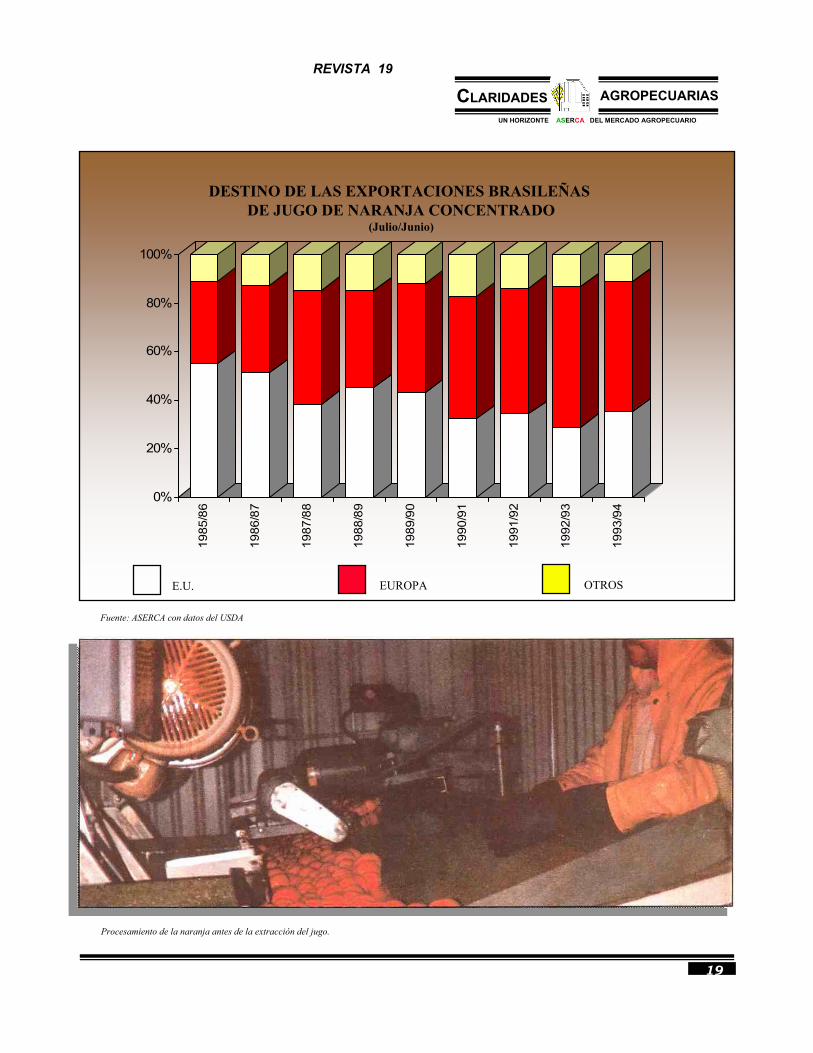

La nación brasileña ocupa el primer lugar como productor de jugo de naranja concentrado, aportando el 48 por ciento aproximadamente de la producción mundial; asimismo, ostenta el primer lugar como productor del cítrico, contribuyendo con el 30 por ciento del total mundial.

Es importante señalar que la mayor parte de la producción de naranja brasileña proveniente del estado de Sao Paulo, quien aporta alrededor del 95 por ciento de la producción del cítrico y quien en los últimos cinco años ha presentado un comportamiento con altibajos.

Así, del ciclo 91/92 a 93/94 la producción promedio de Sao Paulo fue de 354 millones de galones, mientras que la producción promedio de Brasil alcanzó la cifra de 368.5 millones de galones, con

un crecimiento de un ciclo a otro de 15.2 y 17.2 por ciento, respectivamente.

En 1991/92, la producción de naranja de Sao Paulo alcanzó la cifra de 265.0 millones de cajas, de las cuales el 19.3 por ciento se consumió de manera directa y el 80.7 por ciento fue procesada, obteniendo un rendimiento promedio de 1.47 galones por caja, para obtener un volumen total de 315.5 millones de galones con un contenido de 42 grados Brix.

Para el ciclo 93/94, las condiciones favorables del clima en las zonas productoras favorecieron la producción de naranja en este estado, por lo que el nivel alcanzado fue 16.2 por ciento superior al de 91/92, incrementándose prácticamente en la misma proporción el procesamiento de este producto, por consiguiente el volumen final obtenido fue mayor en 15.8%.

17

Fuente: ASERCA con datos del USDA * proyección

91/92 92/93 93/94 94/95 *

Florida 145.4 208.7 182.2 203.4

Brasil 327.2 394.8 383.4 344.8

PRODUCCION DE JUGO DE NARANJA(millones de galones, 42 grados Brix)

Oferta y Demanda

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Por el lado de la demanda interna en Brasil, ésta ha registrado un incremento. Así, mientras que en 91/92 se demandaron 347.2 millones de galones, en 93/94 el volumen se incrementó en 11 por ciento, al alcanzar los 385.5 millones de galones.

Así como se ha registrado un incremento en la demanda, las exportaciones de este país, el principal en el mundo, se han incrementado también constantemente, siendo en 93/94 casi el 28 por ciento de lo exportado a inicios de la actual década, donde Europa es el principal destino. De esta forma se exportó en 93/94 el 58 por ciento del volumen total exportable; mientras que en Estados Unidos el volumen enviado alcanzó el 35.4 por ciento del total.

Dados los buenos niveles de producción de jugo brasileño, ya sea por el incremento en la producción de naranja, o el alza en los rendimientos en el procesamiento, los inventarios finales se han incrementado de inicios de la década a 93/94, pasando de 23.4 millones de galones en 91/92 a 34.5 millones, esto es, mayores en 47.4 %.

Por lo que respecta a Estados Unidos, los principales estados

de California se orienta a la exportación y al consumo directo en fresco.

El estado de Florida ha registrado en la década de los noventa un comportamiento con altibajos en la producción de jugo de naranja, así, mientras que en 1989/90 se produjeron 90.3 millones de galones, en 1992/93 se lograron 208.7 millones, con un nivel promedio en la década de los noventas de 171.9 millones.

productores son Florida, California, Texas y Arizona, siendo los dos primeros los más importantes, dado que aportan aproximadamente el 98 por ciento de la producción total de ese país, y de ellos el 75 por ciento de la producción de la Unión Americana proviene de Florida.

La producción del estado de Florida es en su mayor parte destinada al procesamiento para la obtención de jugo; mientras que la

91/92 92/93 93/94 94/95 *

Producción 265.0 330.0 308.0 275.0

Consumo Directo y

Exportaciones 51.0 54.0 59.0 55.0

Procesamiento 214.0 274.0 249.0 220.0

Rendimiento

(galones/caja) 1.47 1.38 1.47 1.50

Producto Total* 315.5 379.3 365.5 331.0

PROCESAMIENTO DE LA NARANJA EN SAO PAULO(millones de cajas)

Fuente: USDA * Millones de galones de 42 grados Brix

91/92 92/93 93/94 94/95 *

Florida 212.6 269.4 256.6 261.0

Brasil 347.2 382.1 385.5 351.7

DEMANDA DE JUGO DE NARANJA(millones de galones, 42 grados Brix)

Fuente: ASERCA con datos del USDA * proyección

18

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

19

0%

20%

40%

60%

80%

100%

1985

/86

1986

/87

1987

/88

1988

/89

1989

/90

1990

/91

1991

/92

1992

/93

1993

/94

DESTINO DE LAS EXPORTACIONES BRASILEÑAS DE JUGO DE NARANJA CONCENTRADO

(Julio/Junio)

E.U. EUROPA OTROS

Procesamiento de la naranja antes de la extracción del jugo.

Fuente: ASERCA con datos del USDA

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

De la producción total de naranja de Florida, en promedio en los últimos tres años, el 66.8 por ciento se destinó a la elaboración de jugo concentrado; el 26.3 por ciento a la producción de jugo congelado, el 5.7 por ciento se utilizó como jugo fresco y el restante (1.2 por ciento) entre jugo enlatado y otros procesos no especificados.

La demanda de jugo de naranja ha ido en aumento, pasando de 212.6 millones de galones en 91/92, a 256.6 millones en 93/94, lo que representó un incremento del 20.7 por ciento.

Pese a que el consumo de este producto ha sido mayor con el paso de los años, sus inventarios finales se han visto incrementados,

20

91/92 92/93 93/94 94/95 *

Fresco 10.3 9.4 8.6 11.0

Jugo Concentrado 90.7 132.1 111.7 129.0

Jugo Congelado 37.1 43.3 51.0 57.8

Jugo Enlatado 0.5 0.4 0.2 0.2

No Certificado 1.4 1.3 1.2 1.5

Total 139.8 186.5 174.2 201.0

PROCESAMIENTO DE LA NARANJA EN FLORIDA(millones de cajas)

91/92 92/93 93/94 94/95 *

Florida 31.9 31.0 53.5 58.6

Brasil 43.4 30.0 36.2 34.5

INVENTARIOS INICIALES JUGO DE NARANJA(millones de galones, 42 grados Brix)

Fuente: ASERCA con datos del USDA * proyección

Fuente: ASERCA con datos del USDA * proyección

Las plantas procesadoras de naranja realizan un proceso de selección estricto del producto a la hora de su transformación.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

por un lado como resultado del mayor volumen de naranjas producido, así como por el incremento en los rendimientos en el proceso de extracción del jugo. Así, mientras que el ciclo 1991/92 concluyó con un nivel de inventarios del orden de 31 millones de galones, en 1993/94 se cerró con 58.6 millones, esto representa un incremento del 89 por ciento aproximadamente.

En los últimos tres años, las cotizaciones del jugo de naranja en el mercado de Nueva York han

21

dólares por tonelada en enero de 1992, a 1,521 en febrero de 1993.

El continuo descenso que se registró en los precios a lo largo de 1992, se revirtió de febrero a julio de 1993, para posteriormente

91/92 92/93 93/94 94/95 *

Florida 31.0 53.5 58.6 57.0

Brasil 23.4 36.2 34.5 27.6

INVENTARIOS FINALES DE JUGO DE NARANJA(millones de galones, 42 grados Brix)

Fuente: ASERCA con datos del USDA * proyección

registrado un comportamiento con importantes altibajos, prueba de ello lo muestra la tendencia registrada entre enero de 1992 y febrero de 1993, donde se observa una caída del 48.1 por ciento, pasando las cotizaciones de 2,932

1400

1600

1800

2000

2200

2400

2600

2800

3000

3200

e m m j s n e m m j s n e m m j s n e

may

sep

COTIZACIONES DE JUGO DE NARANJA EN NUEVA YORK(dólares por tonelada)

futuros

1993 19941992 1995

Fuente: ASERCA con datos de REUTERS

Cotizaciones

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

volver a descender hasta finales del mismo año, aunque las cotizaciones no llegaron a alcanzar los niveles mostrados en febrero de ese año. En 1994 las cotizaciones mostraron ajustes en ambos sentidos, pero observando una tendencia alcista en el segundo semestre del año, motivado por los problemas en las plantaciones en Brasil.

Si hacemos un análisis del comportamiento de los precios al cierre de cada año, observamos que la mayor variación se registró de 1992 a 1993, donde las cotizaciones se incrementaron en 20 por ciento; mientras que de 1993 a 1994 fue de tan sólo 2.8 por ciento.

El panorama para 1995 del jugo concentrado no es muy prometedor, sobre todo para la nación sudamericana de Brasil, quien dado los problemas climatológicos por los cuales ha atravesado en las últimas semanas, ha provocado que la producción de naranjas se vea seriamente afectada, por lo que el procesamiento de la misma también resultará con alteraciones, como veremos a continuación.

22

Además del procesamiento de la naranja para la obtención de jugo, ésta es muy demandada en su forma natural por los consumidores

Se estima que la producción de jugo de naranja en Brasil, para el ciclo 94/95, disminuya en 10.1 por ciento; mientras que en Florida éste podría registrar un incremento del 11.6, como resultado de las condiciones climatológicas favorables que ha registrado esta región de los Estados Unidos.

La caída en el procesamiento de naranja en Brasil llevará a que sus inventarios, tanto iniciales como finales, registren una contracción no así en Florida, quien verá incrementar sus inventarios iniciales en 9.5 por ciento, pero la menor oferta de Brasil la llevará a hacer uso de sus inventarios finales, originando con ello un descenso en los mismos del 2.7 por ciento, cifra que es

aceptable, si vemos que Brasil registrará una caída del 20 por ciento en éstos.

Florida espera procesar aproximadamente 201 millones de cajas de naranjas, lo que representa un alza del 15.4 por ciento; mientras que el estado de Sao Paulo espera procesar 331 millones, 9.4 por ciento inferior a las procesadas en 1993/94.

Ante una menor oferta del producto, se estima que las cotizaciones registren incrementos en 1995, los cuales estarán en función de la magnitud del daño sufrido en las plantaciones brasileñas de naranja por el clima adverso en ese país.

Perspectivas

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

PRONOSTICOS DE PRODUCCION MUNDIAL DE GRANOS Y OLEAGINOSAS

Fuente: ASERCA con datos del USDA * Las cifras pueden no coincidir por el redondeo.

Inventario Inicial 143.36 143.36 148.30 69.15 68.69 105.09 17.45 17.04 20.16

Producción 524.12 527.50 558.93 554.54 555.62 467.52 135.12 132.93 116.67

Importaciones 112.10 111.46 109.06 67.79 67.15 62.14 32.15 32.11 28.43

Oferta Total 779.58 782.32 816.29 691.48 691.46 634.76 184.72 182.08 165.26

Uso Total 552.05 553.01 563.87 535.49 531.25 503.75 125.25 124.78 120.14

Exportaciones 111.94 110.99 109.35 66.79 66.25 66.01 32.72 32.37 28.07

Demanda Total 663.99 664.00 673.22 602.28 597.5 569.76 157.97 157.15 148.21

Inventario Final * 115.43 117.85 143.36 88.21 93.07 68.86 26.76 24.94 17.05

TRIGO MAIZ FRIJOL SOYA1/II/95 1/I/95 93/94 1/II/95 1/I/95 93/94 1/II/95 1/I/95 93/94

En su segundo reporte sobre oferta y demanda mundial de granos y oleaginosas del Departamento de Agricultura de Estados Unidos, se presenta un panorama positivo en la producción de fríjol soya y sus derivados como lo es la pasta y el aceite de soya, mientras que para el trigo, el maíz y los granos forrajeros se

OFERTA Y DEMANDA MUNDIAL DE GRANOS Y OLEAGINOSAS(millones de toneladas)

productores de Sudamérica, básicamente en Brasil y Argentina. Así, en el reporte se señala que estos países podrían obtener niveles récord de su producto, estimándose, para el caso de Brasil, una producción de alrededor de 24.9 millones de toneladas para el ciclo 1994/95, esto es 1.6 por ciento mayor a la del periodo previo; mientras que Argentina estima obtener 12.7 millones de toneladas, 3.3 por ciento superior a 1993/94.

observa un ligero decremento en los pronósticos de producción.

Los datos del mes de febrero de 1995, para el caso del trigo, muestran un descenso del 0.6 por ciento en la producción de éste cereal, para el ciclo 94/95, en relación a lo observado en el mes de

enero; mientras que el decremento en los granos forrajeros y el maíz es del 0.3 y 0.2 por ciento, respectivamente. Por su parte, la producción de fríjol soya observa un alza del 1.6 por ciento, la pasta de soya del 0.5 y el aceite 0.16 por ciento, en el mismo periodo.

Es importante resaltar que el incremento registrado en la producción de fríjol soya, ha sido el resultado principalmente de los excelentes niveles de producción que se han obtenido en los países

En el reporte del USDA sobre oferta y demanda de granos, se

estima que la producción de fríjol soya y sus derivados registren un incremento,

mientras que para el trigo, maíz y los granos forrajeros se

espera un decremento.

23

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Fuente: ASERCA con datos del USDA * Las cifras pueden no coincidir por el redondeo. **Sorgo, Cebada, Avena, Centeno, Mijo, Otros Granos.

OFERTA Y DEMANDA MUNDIAL DE GRANOS Y OLEAGINOSAS(millones de toneladas)

Inventario Inicial 3.29 3.27 3.75 1.47 1.46 1.98 125.06 124.72 167.45

Producción 83.36 82.98 78.82 19.02 18.99 17.87 863.88 866.35 785.49

Importaciones 30.00 29.51 28.71 4.95 4.80 4.85 98.65 101.27 95.13

Oferta Total 116.65 115.76 111.28 25.44 25.25 24.70 1,087.59 1,092.34 1,048.07

Uso Total 83.31 82.79 78.66 18.76 18.72 18.29 854.69 856.85 828.66

Exportaciones 30.02 29.64 29.34 5.04 4.91 4.96 98.24 99.57 100.69

Demanda Total 113.33 112.43 108.00 23.8 23.63 23.25 952.93 956.42 929.35

Inventario Final * 3.31 3.33 3.29 1.64 1.62 1.46 134.25 134.22 124.72

PASTA DE SOYA ACEITE DE SOYA OTROS GRANOS**

1/II/95 1/I/95 93/94 1/II/95 1/I/95 93/94 1/II/95 1/I/95 93/94

Otro elemento importante a considerar de este informe del USDA es el descenso que se espera en el uso forrajero del trigo, el cual se tiene calculado disminuya en 13.8 por ciento en 1994/95, por lo que para este ciclo representará el 17.4 por ciento del consumo total mundial de trigo, contra el 19.8 por ciento que representó el periodo previo. Ante esta situación, el consumo forrajero de otros granos se verá incrementado en 5.6 por ciento.

Como consecuencia del incremento que se espera en la producción del maíz, y aún cuando el consumo de este grano se pronostica se incrementará, sus inventarios finales se tiene calculado se incrementen en 27.6 por ciento en 1994/95, en relación al ciclo previo; situación contraria al trigo, para quien se tiene calculado un descenso en los inventarios finales del 19.5 por ciento en el mismo periodo.

Para el ciclo 94/95, se

estima que los

inventarios finales de

trigo disminuyan en 19.5 por ciento, en relación a

93/94

24

Muestra de diversos granos y oleaginosas que son cultivados a nivel mundial.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

IMPACTO DE LOS AJUSTES MACROECONOMICOS EN EL SECTOR AGROPECUARIO

En los últimos años, las

exportaciones del sector

agropecuario estaban dejando de ser atractivas

para nuestros compradores en

el extranjero, dada la

subvaluación que presentaba

nuestra moneda.

LOS EFECTOS DEL TIPO DE CAMBIO SOBRE LA BALANZA COMERCIAL AGROPECUARIA

En los últimos años, las exportaciones del sector agropecuario estaban dejando de ser atractivas para nuestros compradores en el extranjero, dada la subvaluación que presentaba nuestra moneda.

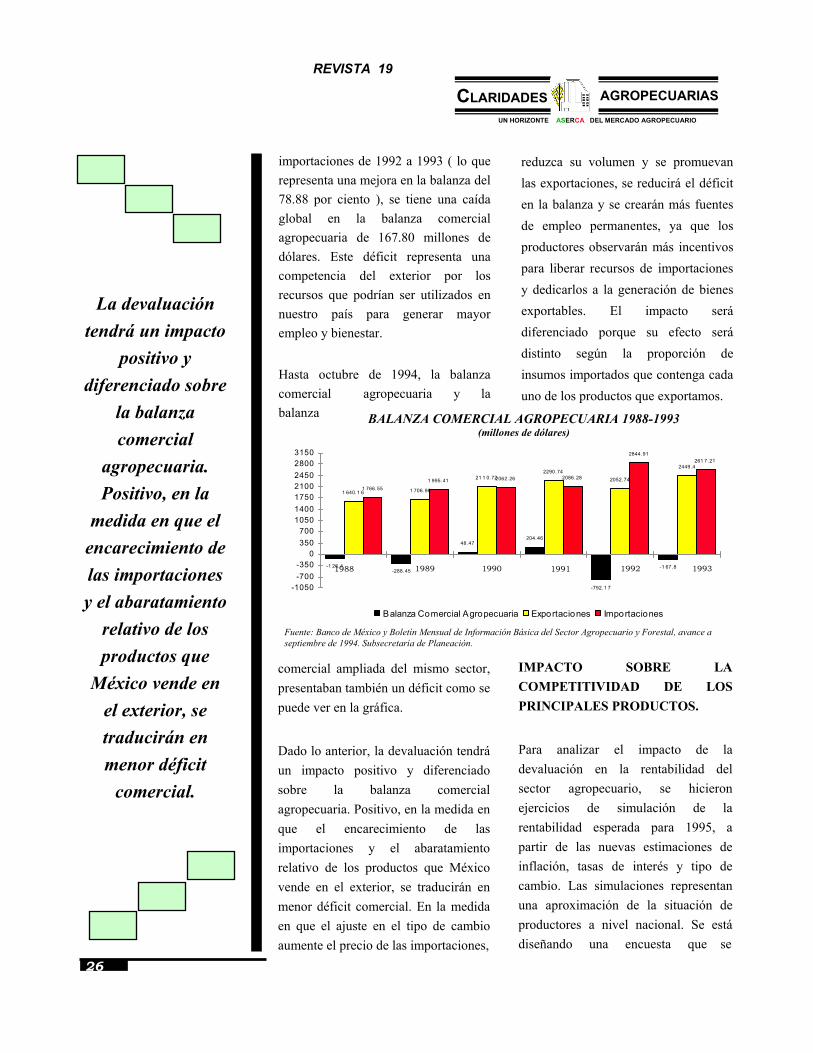

Por otra parte, esta misma subvaluación y las distorsiones en los mercados domésticos derivadas de precios administrados en diversos productos del sector, retrasaron el ajuste del sector agropecuario. Asimismo, las nuevas condiciones de apertura comercial hicieron más atractiva la importación de algunos productos agropecuarios. Lo anterior se reflejó en un mayor déficit en la balanza comercial agropecuaria de 1988 a 1993.

Se observa como a pesar del aumento de las exportaciones y la caída en las

El Acuerdo de Unidad para Superar

la Emergencia Económica, suscrito por los diversos sectores de la sociedad, así como por el Gobierno Federal y el Banco de México, está orientado a recuperar la estabilidad de precios y tipo de cambio, así como lograr los beneficios permanentes del movimiento cambiario en términos de mayor empleo y producción.

En base a este acuerdo, el comportamiento esperado de las principales variables macroeconómicas para 1995 se resume en el cuadro número 1.

Los ajustes recientes al entorno macroeconómico del país, tendrán diversos efectos sobre la balanza comercial del sector, la rentabilidad y la competitividad de los productores agropecuarios. En esta nota se resumen los efectos más importantes para el sector.

CONCEPTO ORIGINAL ACTUALIZADOPIB

Crecimiento Porcentual Real % 4.0 1.5

Inflación (INPC)Dic.-Dic- (%) 4.0 19.0Prom. (%) 5.4 15.9

Tasas de InterésCetes a 28 días (tasa porcentual promedio) 11.0 24.0Tasa Implícita, Deuda Externa (%) 6.8 6.8

Déficit en Cuenta Corriente(MMDls) 31.1 14.0% del PIB 9.4 4.2

CUADRO 1. MARCO MACROECONOMICO, 1995

25

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

La devaluación tendrá un impacto

positivo y diferenciado sobre

la balanza comercial

agropecuaria. Positivo, en la

medida en que el encarecimiento de las importaciones y el abaratamiento

relativo de los productos que

México vende en el exterior, se traducirán en menor déficit

comercial.

importaciones de 1992 a 1993 ( lo que representa una mejora en la balanza del 78.88 por ciento ), se tiene una caída global en la balanza comercial agropecuaria de 167.80 millones de dólares. Este déficit representa una competencia del exterior por los recursos que podrían ser utilizados en nuestro país para generar mayor empleo y bienestar.

Hasta octubre de 1994, la balanza comercial agropecuaria y la balanza

reduzca su volumen y se promuevan las exportaciones, se reducirá el déficit en la balanza y se crearán más fuentes de empleo permanentes, ya que los productores observarán más incentivos para liberar recursos de importaciones y dedicarlos a la generación de bienes exportables. El impacto será diferenciado porque su efecto será distinto según la proporción de insumos importados que contenga cada uno de los productos que exportamos.

comercial ampliada del mismo sector, presentaban también un déficit como se puede ver en la gráfica.

Dado lo anterior, la devaluación tendrá un impacto positivo y diferenciado sobre la balanza comercial agropecuaria. Positivo, en la medida en que el encarecimiento de las importaciones y el abaratamiento relativo de los productos que México vende en el exterior, se traducirán en menor déficit comercial. En la medida en que el ajuste en el tipo de cambio aumente el precio de las importaciones,

IMPACTO SOBRE LA COMPETITIVIDAD DE LOS PRINCIPALES PRODUCTOS.

Para analizar el impacto de la devaluación en la rentabilidad del sector agropecuario, se hicieron ejercicios de simulación de la rentabilidad esperada para 1995, a partir de las nuevas estimaciones de inflación, tasas de interés y tipo de cambio. Las simulaciones representan una aproximación de la situación de productores a nivel nacional. Se está diseñando una encuesta que se

Fuente: Banco de México y Boletín Mensual de Información Básica del Sector Agropecuario y Forestal, avance a septiembre de 1994. Subsecretaría de Planeación.

-1 26.4-288.45

48.47204.46

-792.1 7

-1 67.8

1 706.96

21 1 0.72 2052.74

2449.4

1 766.55

2062.26 2086.28

2844.91261 7.21

1 640.1 6

2290.74

1 995.41

-1050-700-350

0350700

1050140017502100245028003150

Balanza Comercial Agropecuaria Exportaciones Importaciones

1988 1989 1990 1991 1992 1993

BALANZA COMERCIAL AGROPECUARIA 1988-1993(millones de dólares)

26

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

De los productos de exportación, los

que presentarán las mejores

condiciones de competitividad y

rentabilidad, serán aquellos que

absorben más mano de obra dentro de sus

costos de producción, como son: las hortalizas y frutales, el café, el cacao, el tabaco

y el algodón.

27

Fuente: Banco de México

1.- Incluye agricultura, silvicultura y ganadería 2.- Incluye además de lo señalado en la nota (1) alimentos y bebidas

Los productos más beneficiados y en forma inmediata serán los que se destinan al mercado de exportación como el jitomate y otras hortalizas, las frutas frescas e industrializadas, el café, el cacao, el algodón, el tabaco, el garbanzo, el ganado bovino, la carne de equinos, miel de abeja, entre los más importantes.

Dentro de los productos de exportación, los que presentarán las mejores condiciones de competitividad y rentabilidad, serán aquellos que absorben más mano de obra dentro de sus costos de producción, como son: las hortalizas y frutales, el café, el cacao, el tabaco y el algodón, diferenciándose el beneficio en función de la proporción en los costos de componentes de importación.

Los productos que se beneficiarán en segundo término, serán aquellos que se destinan al mercado nacional y están siendo afectados por importaciones y cuyos precios están ya alineados al mercado internacional. Dentro estos productos, obtendrán mejores condiciones los que demandan mayor

levantará conjuntamente entre la SAGDR con BANRURAL y FIRA, con el fin de contar con resultados de rentabilidad para aquellos estratos de productores de competitividad intermedia y de aquellos que no tiene acceso al crédito.

Debe señalarse que las estimaciones de rentabilidad que se presentan pueden cambiar, ya que la rentabilidad, aún en los casos de los productos con precios administrados, puede variar dependiendo de la evolución futura de los precios internacionales y de la política de apoyos directos que a través de PROCAMPO se instrumente.

Además, en varios casos la producción mexicana puede afectar las cotizaciones internacionales. Por otra parte, debe hacerse hincapié en que las condiciones macroeconómicas pueden afectar en diversas formas a los distintos tipos de productores, dependiendo de su acceso al crédito, competitividad, productividad, entre otros factores. Por otra parte, la rentabilidad también se verá afectada dependiendo de las regiones productoras que se analicen.

CONCEPTO 1993 1994

Balanza Comercial Agropecuaria 1/ - 139,761 - 667,632Balanza Comercial Agropecuaria Ampliada 2/ - 1,558,873 - 2,299,654Exportaciones Agropecuarias 1/ 2,050,319 2,086,404Importaciones Agropecuarias 1/ 2,190,080 2,754,036Exportaciones Ampliadas 1/ 3,349,289 3,602,677Importaciones Ampliadas 1/ 4,908,162 5,902,331

CUADRO 2. BALANZA COMERCIAL AGROPECUARIA Y AMPLIADA ENERO-OCTUBRE

(miles de dólares)

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Los beneficios de la devaluación

están en función del control que se

logre de la inflación y del

nivel real de las tasas de interés,

siendo más sensibles a la

variación de estos parámetros, los

granos y oleaginosas y la carne de bovino.

28

cantidad de mano de obra y su componente de importación en los costos es menor, así como que no observen restricciones en la demanda por el incremento en los precios.

De acuerdo con la información disponible, en la ganadería se espera una disminución de las importaciones, menores en carne de bovino que en cerdos y de importancia en pollo y en frutales se espera una considerable reducción de importaciones.

productores a la cosecha de maíz nacional con beneficios directos.

CONCLUSIONES

Es necesario que las políticas de apoyo al sector se orienten a lograr una mayor capitalización de los productores agropecuarios, y así aprovechar las oportunidades de exportación y expansión de la planta productiva que brindan las nuevas condiciones macroeconómicas.

Estos beneficios están en función del control que se logre de la inflación y del nivel real de las tasas de interés, siendo más sensibles a la variación de estos parámetros, los granos y oleaginosas y la carne de bovino.

En cuanto a los productos como el maíz y el fríjol, que están sujetos aún a un precio controlado, el ajuste de tipo de cambio y el incremento en los apoyos vía PROCAMPO promoverá la concurrencia directa de la industria, el sector pecuario y las organizaciones de

Dado que los efectos sobre el sector serán diferentes para los distintos tipos de productores, de acuerdo con sus condiciones de productividad y competitividad, es necesario también aplicar políticas de apoyo diferenciadas por tipo de productor y región.

Con los ajustes macroeconómicos que se realizaron a la conomía nacional, se abre una oportunidad más para hacer más atractivos nuestros productos en el extranjero.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

Actualmente, los mercados de los

países europeos se han desarrollado demasiado en los

últimos años. Para poder colocar los productos hay que cumplir con sus

exigencias de: mejor calidad, buen

servicio, precio competitivo y el

desarrollo de nuevos artículos.

NORMAS, REGULACIONES Y NUEVAS TECNOLOGIAS PARA EL MANEJO, PROCESAMIENTO, EMPAQUE Y ETIQUETADO DE PRODUCTOS

AGROINDUSTRIALES FRESCOS, CONGELADOS Y PROCESADOS *

lleguen a la hora y en las cantidades específicas, lista para ir directamente a los comercios y supermercados casi sin almacenamiento. Esto implica un transporte que no cause daños, lo que requiere un dominio de la tecnología de distribución.

Actualmente, los mercados de los países europeos se han desarrollado demasiado en los últimos años. Para poder colocar los productos en éstos hay que cumplir con sus exigencias de:

La capacitación para mejorar los procesos

productivos en la empresa, es sin duda, un factor importante en la conquista de mayores mercados.

Calidad

Esto se logra a través del control de una calidad adecuada, mostrado y confirmado bajo la acreditación de las Normas ISO 9000. La certificación ISO 9000, garantiza que una empresa tenga sistemas de control de calidad adecuados y bien aplicados. Para ello se requiere de la aplicación de la tecnología adecuada en la producción, para asegurar que la calidad que se obtiene es la mejor posible.

Buen Servicio

Cada día, la industria alimentaria en Europa está concentrándose más en fábricas y sedes centrales. Exigen un suministro dentro del sistema JIT (Just in Time). Esto significa que las materias

Precio Competitivo

El factor precio no es el más importante como muchos piensan, sólo lo es, cuando las condiciones de calidad y servicio estén equilibradas entre proveedores, lo que es normal en mercados tan desarrollados y tan competitivos. La disminución de precios se logra a través de un buen control de los costos a lo largo del proceso de manufactura y producción, por la búsqueda y eliminación de gastos innecesarios y con la operación de métodos de trabajo eficientes.

Por supuesto que para operar de forma más eficiente, hay que aplicar las tecnologías de punta disponibles.

29

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 19

En nuestros días, para poder ser

competitivos en los mercados, las

empresas tienen que hacer uso de las

ventajas que otorga el avance de la

ciencia, a través del uso de las

innovaciones tecnológicas.

Los avances tecnológicos hacen que la empresa que los utiliza, sea cada

vez más competitiva y por lo tanto, su radio de acción en los

mercados es mayor.

fomentando al tiempo la producción de una biomasa en el terreno, este desarrollo se llevó a cabo en Bélgica.

En Francia, una nueva proteína natural que lleva el nombre de Profiber, obtenida a partir de plantas fibrosas (como el trigo, cebada o girasol), y que al parecer es más fácil de digerir por los niños y los ancianos.

En el Reino Unido, la empresa Surface Systems ha creado un proceso para regar la fruta en el árbol o mojarla una vez ya suelta con una solución de ingredientes naturales, que estimula la formación de una membrana semi-porosa por absorción en la piel, que influye en la respiración, retrasando su maduración y extendiendo su vida útil.