11 Marco Teórico CAPITULO II Marco Teórico 2.1 Comportamiento ...

Upload

francisco-sierraCategory

view

819download

0

Preparación del teórico del acceso al ROAC

Francisco Jesús Sierra Capel

Departamento Técnico del Registro General de Auditores (REGA)

Consejo Superior

Madrid, 2 de Septiembre de 2011

Preparación teórico ROACMadrid, 2 de Septiembre de 2011

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 2

REGA 3Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel

Teórico ROAC 2006REGA, 2 de septiembre de 2011

• Módulo 1:

• Auditoría, Control Interno, Materias Jurídicas y Profesionales relativas a la Auditoría y a los Auditores de Cuentas

�Materias 1, 2 y 3

REGA

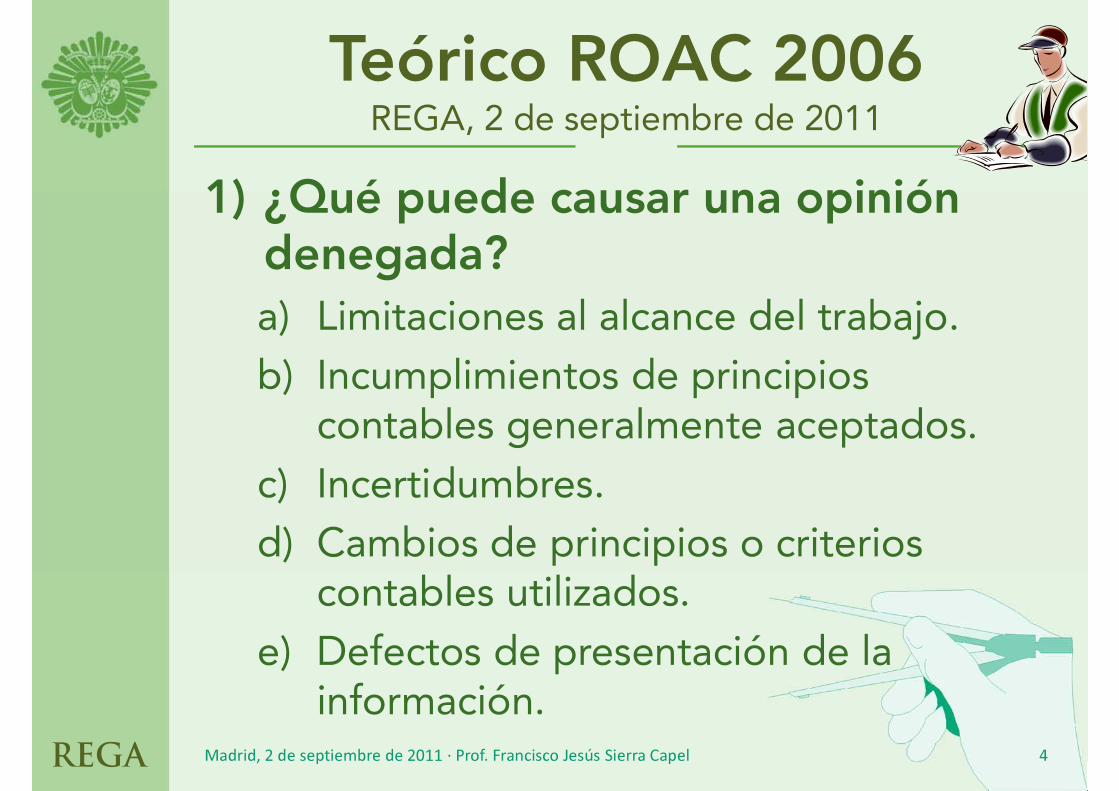

1) ¿Qué puede causar una opinión denegada?

a) Limitaciones al alcance del trabajo.

b) Incumplimientos de principios contables generalmente aceptados.

c) Incertidumbres.

d) Cambios de principios o criterios contables utilizados.

e) Defectos de presentación de la información.

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 4

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

2) En una auditoria preceptiva de una sociedad por motivo de ampliación de capital con cargo a reservas:

a) La responsabilidad del auditor se centrará en la obtención de evidencia respecto a la suficiencia de las reservas, verificando los asientos de aplicación de los resultados de los distintos ejercicios cerrados para verificar la corrección del montante de las mismas.

b) Precisará auditar el Balance de Situación.Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 5

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

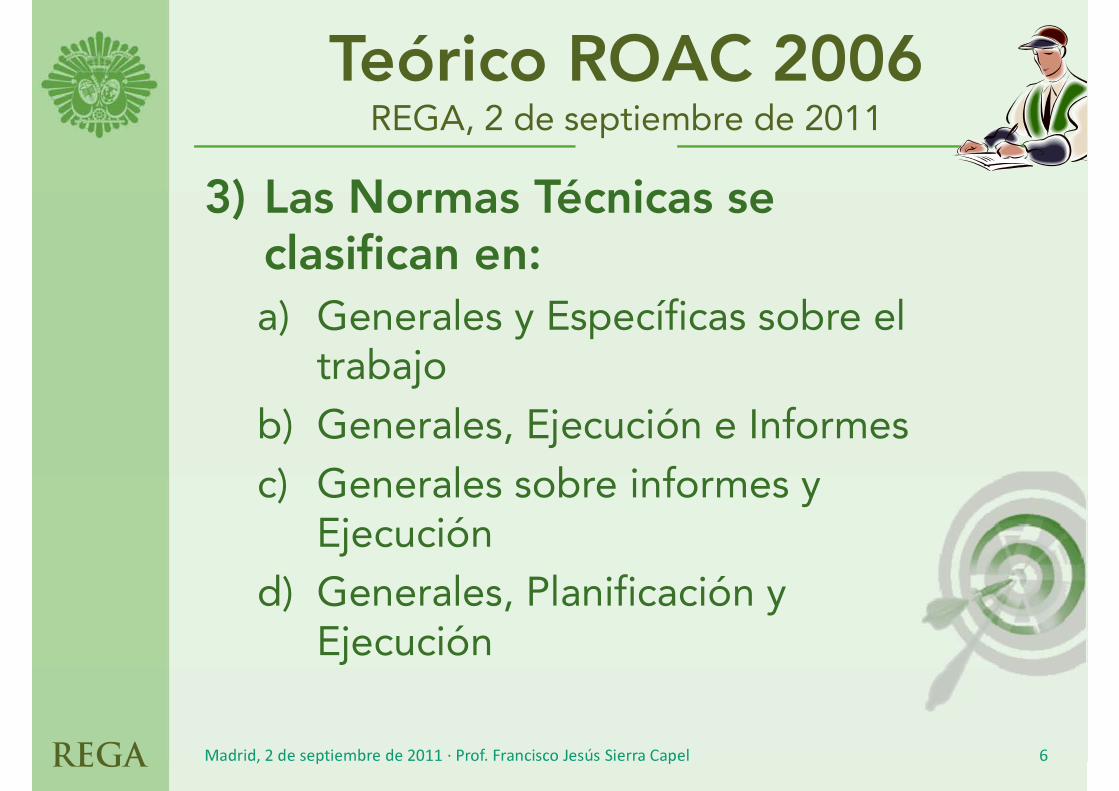

3) Las Normas Técnicas se clasifican en:

a) Generales y Específicas sobre el trabajo

b) Generales, Ejecución e Informes

c) Generales sobre informes y Ejecución

d) Generales, Planificación y Ejecución

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 6

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

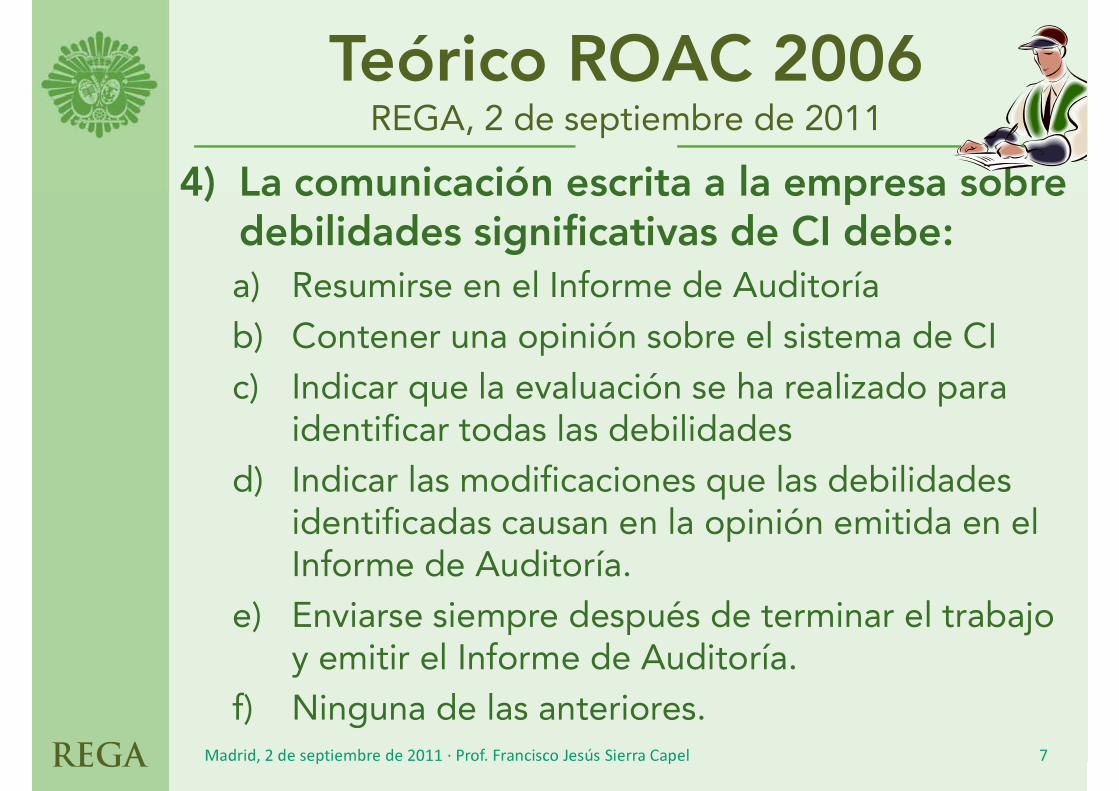

4) La comunicación escrita a la empresa sobre debilidades significativas de CI debe:

a) Resumirse en el Informe de Auditoría

b) Contener una opinión sobre el sistema de CI

c) Indicar que la evaluación se ha realizado para identificar todas las debilidades

d) Indicar las modificaciones que las debilidades identificadas causan en la opinión emitida en el Informe de Auditoría.

e) Enviarse siempre después de terminar el trabajo y emitir el Informe de Auditoría.

f) Ninguna de las anteriores.Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 7

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

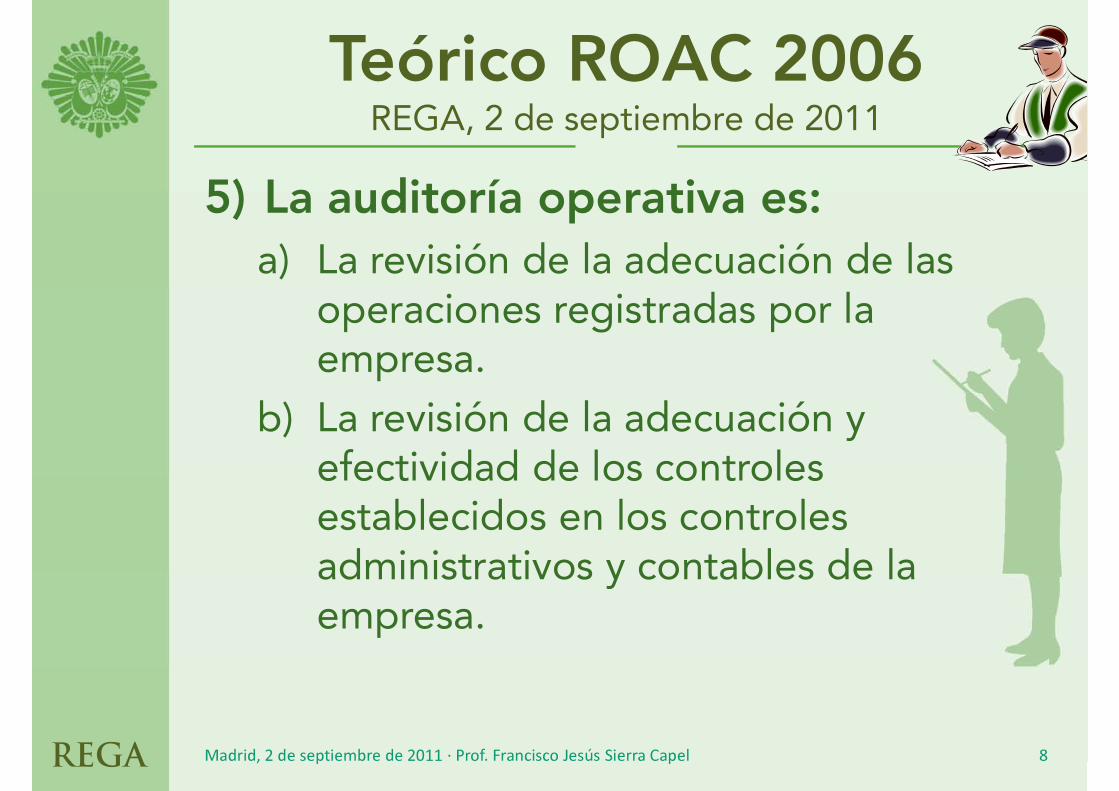

5) La auditoría operativa es:

a) La revisión de la adecuación de las operaciones registradas por la empresa.

b) La revisión de la adecuación y efectividad de los controles establecidos en los controles administrativos y contables de la empresa.

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 8

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

6) Las pruebas sustantivas se caracterizan por:

a) Actuar como soporte de la validación de un sistema

b) Ser de difícil ejecución y gran fiabilidad en sus resultados

Balance

d) Ninguna de las anteriores

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 9

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

7) El riesgo de que existan errores en las CCAA se ve afectado por:

a) La naturaleza de la transacción

b) La calidad del control interno

c) La naturaleza del negocio y la industria en la que se opera

influir en la gestión

la entidadMadrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 10

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

8) ¿Cuándo sería obligatorio realizar un conteo del efectivo en caja al final del ejercicio?

a) Siempre que el CI en cobros y pagos al contado sea deficiente

b) Siempre

c) Siempre que el importe contable sea significativo

d) Nunca si el CI es bueno

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

9) Las pruebas de cumplimiento se realizan:

a) Según criterio del responsable del trabajo

b) Para evaluar y confiar en el sistema

c) En el área de clientes/proveedores

d) Sustituyendo a la revisión analítica

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 12

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

10) ¿De qué población seleccionaría una muestra para efectuar pruebas substantivas adecuadas de sobrevalorac. de Ex al fin de ejerc.?

a) Del listado valorado de Ex al cierre del ejerc. que cuadra con la cuenta de mayor correspondiente.

b) De los albaranes de salida de mercancía emitidos en el último trimestre del ejerc. para comprobar que se han dado de baja de los registros de Ex.

c) De los albaranes de salida de mercancía emitidos el primer mes del ejerc. siguiente para comprobar que la mercancía existía al cierre del ejerc.

d) De la cuenta de compras del último trimestre para comprobar las facturas de compras y, por tanto, la propiedad de las Ex de materias primas al cierre.

e) Del listado valorado de Ex del ejerc. anterior para detectar niveles excesivos de productos al cierre del ejerc. que se está auditando.

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 13

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

11)Una empresa que no sigue una adecuada política de cobertura de riesgos mediante pólizas de seguros:

a) Se deberá tratar como una debilidad importante en los CI de la empresa

b) Es una situación que no afecta al trabajo del auditor de cuentas

c) Podrá tratarse, de acuerdo con las circunstancias, como una incertidumbre

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 14

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

12)En la evaluación del riesgo del auditor, cuál de los siguientes puntos es el adecuado:

a) El sector de la entidad auditada

b) La persona que solicita la auditoría

c) El equipo y tiempo de trabajo del que se dispone

d) Ninguno de ellos

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

13)¿Cuándo establecen explícitamente las NTA que una opinión parcial no está permitida? Al emitir un informe:

a) con opinión favorable

b) con opinión denegada

c) con opinión favorable sobre dos ejercicios

d) sólo sobre un balance con opinión favorable

e) con opinión desfavorable

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 16

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

14)El sistema de control de calidad de un auditor de su práctica profesional debe cubrir, entre otros, los siguientes objetivos:

a) Consultas

b) Formación y capacidad profesional

c) Aceptación y continuidad de clientes

d) Supervisión y control de trabajos

e) Inspección

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

15)El auditor será incompatible para auditar una empresa si su esposa:

a) tiene acciones de la empresa auditada

b) tiene el 46% de acciones de la empresa auditada

c) tuvo hace 2 años el 0,4% de acciones de la empresa auditada

d) tiene un hermano que es administrador de la empresa auditada.

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

16) El riesgo final del auditor es una combinación de los 3 riesgos siguientes, según las NTA ejecución del trabajo:a) existencia de errores de importancia en el proceso

contable

b) petición de responsabilidad por daños y perjuicios presentada por terceros con interés legítimo

c) que los errores de importancia en el proceso contable no fueran detectados por los sistemas CI de la entidad

d) sanción por el ICAC por incumplimiento de las NTA

e) que los errores de importancia en el proceso contable no detectados por los sistemas de CI no fueran tampoco detectados por la aplicación de las pruebas adecuadas de auditoría

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 19

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

17)Cuando un auditor se encuentra con limitaciones muy significativas al alcance de su trabajo:

a) Deberá renunciar formalmente a realizar la auditoría de las cuentas anuales de aquel ejercicio

b) Tendrá que aplicar, si le es factible, procedimientos alternativos

c) Podrá denegar la opinión

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 20

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

18)Ante un cambio de criterio contable en el mismo ejercicio en la entidad auditada será necesario:

a) Incluir una nota en las CCAA

b) Cuantificar el efecto e incluirlo en el informe

c) Dar información en el Informe de Gestión

d) Incluirlo en el informe y en las

CCAAMadrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 21

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

19) Los objetivos de las pruebas substantivas directas o indirectas en el área de proveedores y compras son:a) Las compras son reales

b) Las compras son aprobadas por personas autorizadas

c) Las cuentas a pagar se registran en el mismo período en que se reciben los correspondientes bienes o servicios

d) Las compras se realizan teniendo en cuenta ofertas competitivas

e) Los saldos de proveedores no están ni sobrevalorados ni infravalorados

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 22

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

20)En un informe de auditoría consta como párrafo intermedio el siguiente asunto:

"Al cierre del ejercicio 199X la sociedad tiene activados 300 MM en concepto de crédito fiscal, derivado de BIN correspondientes a los tres últimos ejercicios. La posibilidad de recuperación de estas partidas dependerá de la capacidad de la sociedad para generar beneficios futuros y correlativamente bases imponibles positivas".

El auditor y la propia Sociedad no tienen seguridad razonablemente fundamentada de que dicho crédito fiscal sea recuperable en el futuro. Determinar cómo se podría calificar este párrafo.

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 23

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

20)Deberá tratarse como:

a) un párrafo de énfasis si dicha información está recogida en la memoria de la sociedad

b) un párrafo de salvedad por incumplimiento de un principio contable

c) un párrafo de salvedad por incertidumbre

d) un párrafo de limitación al alcance, puesto que no se puede valorar el comportamiento futuro de la sociedad

Madrid, 2 de septiembre de 2011 · Prof. Francisco Jesús Sierra Capel 24

Teórico ROAC 2006REGA, 2 de septiembre de 2011

REGA

Muchas gracias por vuestra atención

Preparación teórico ROACMadrid, 2 de Septiembre de 2011