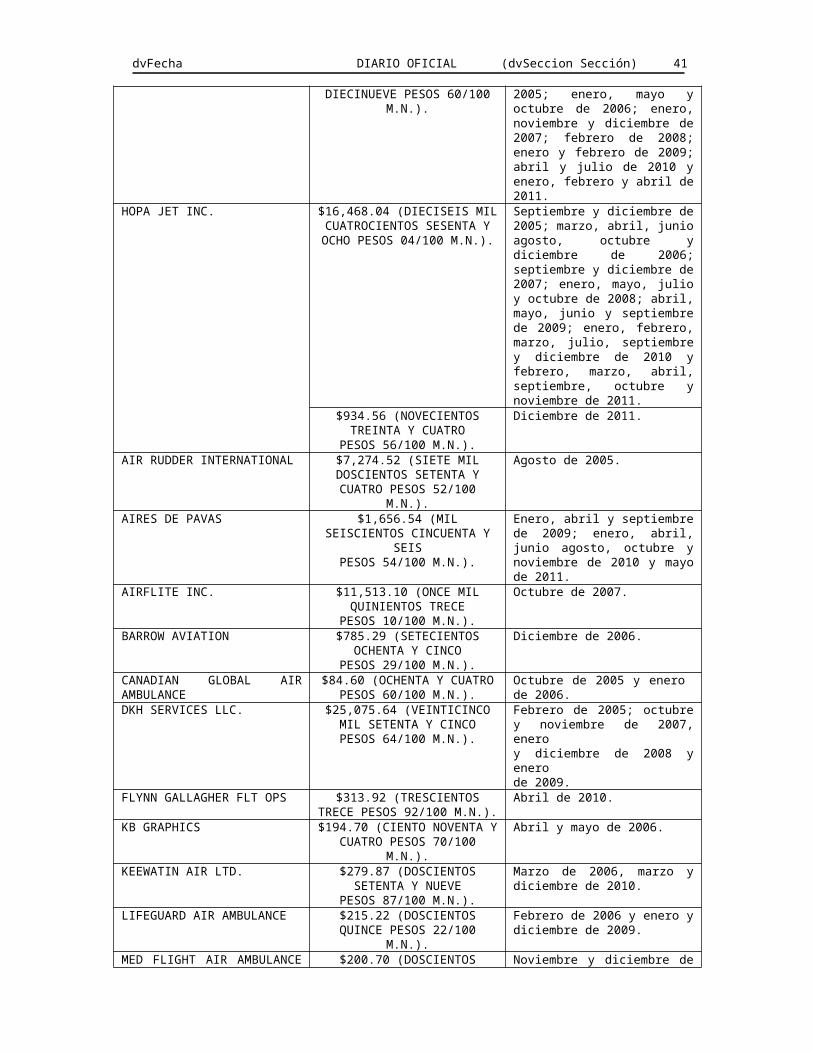

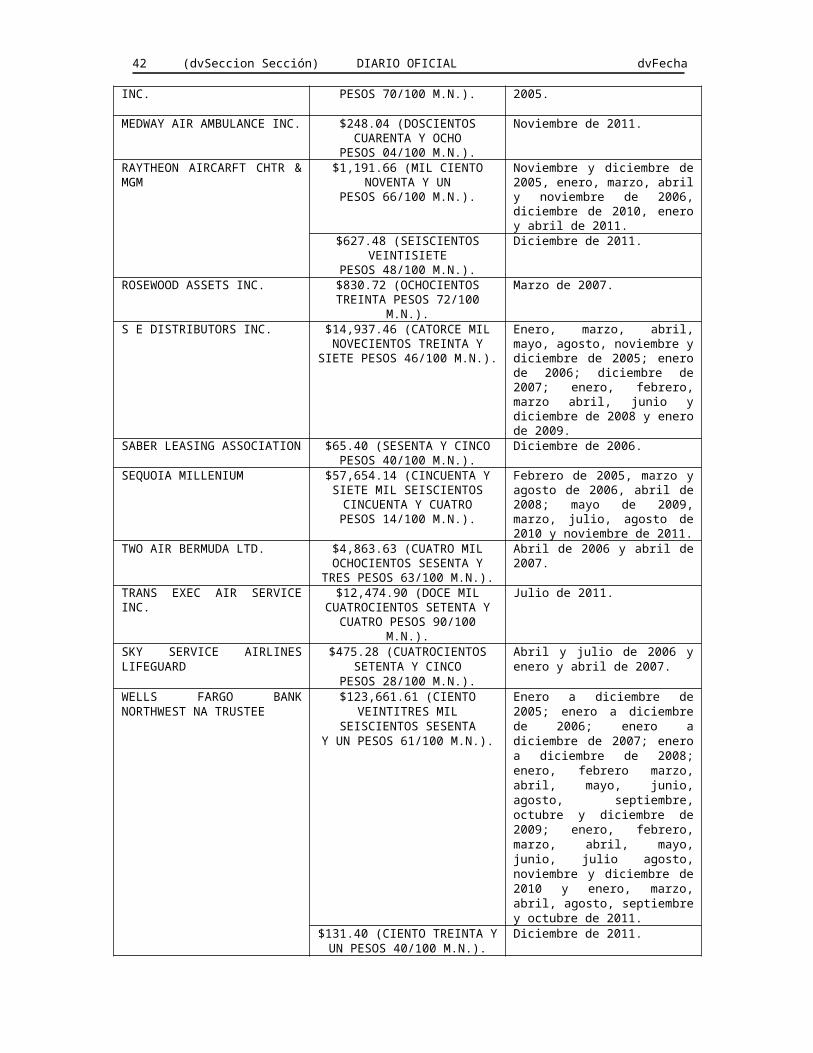

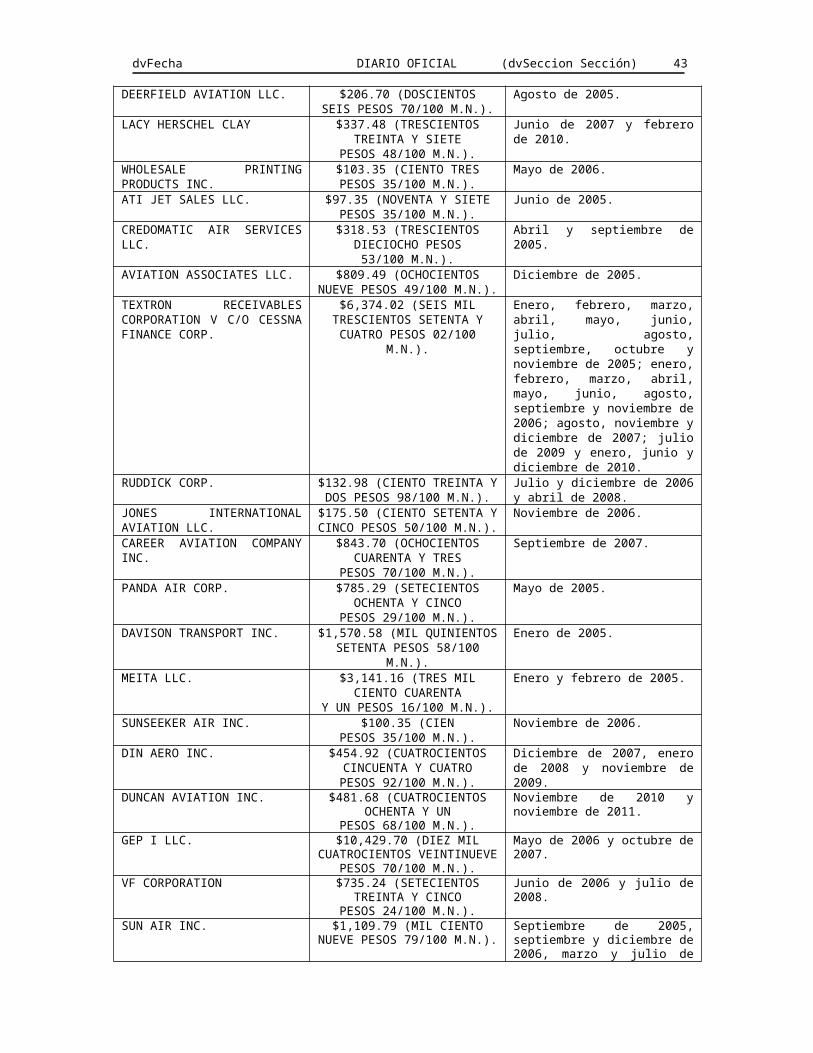

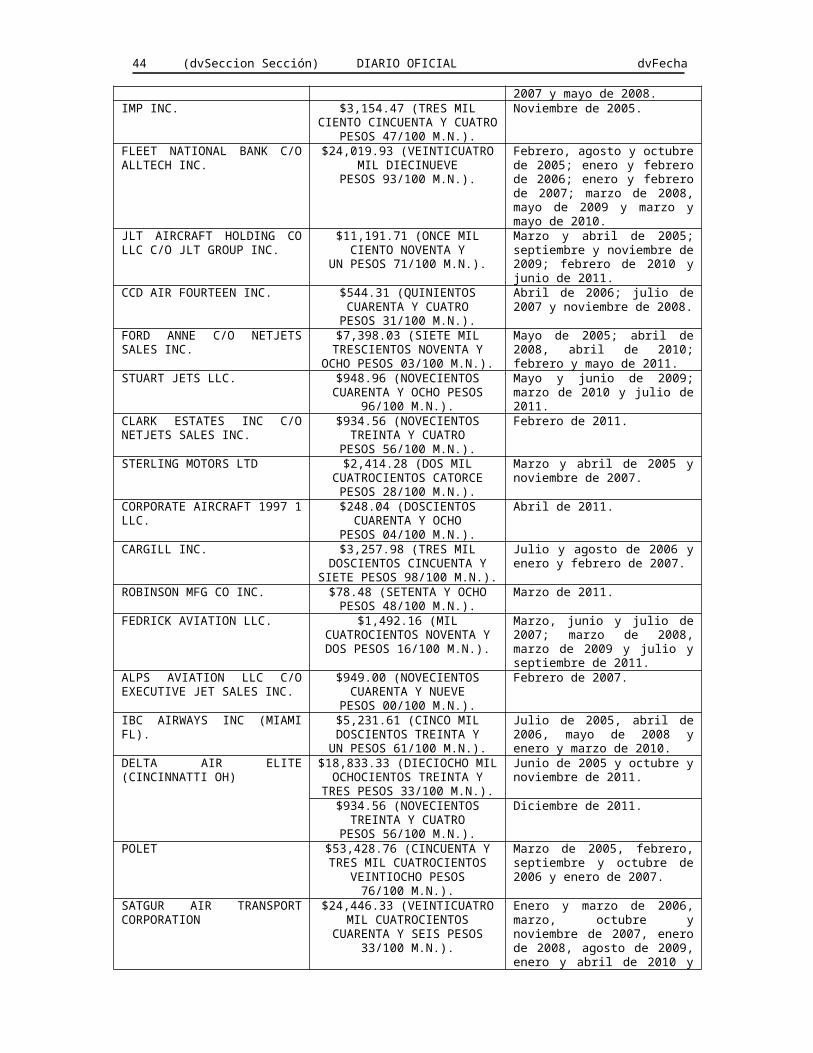

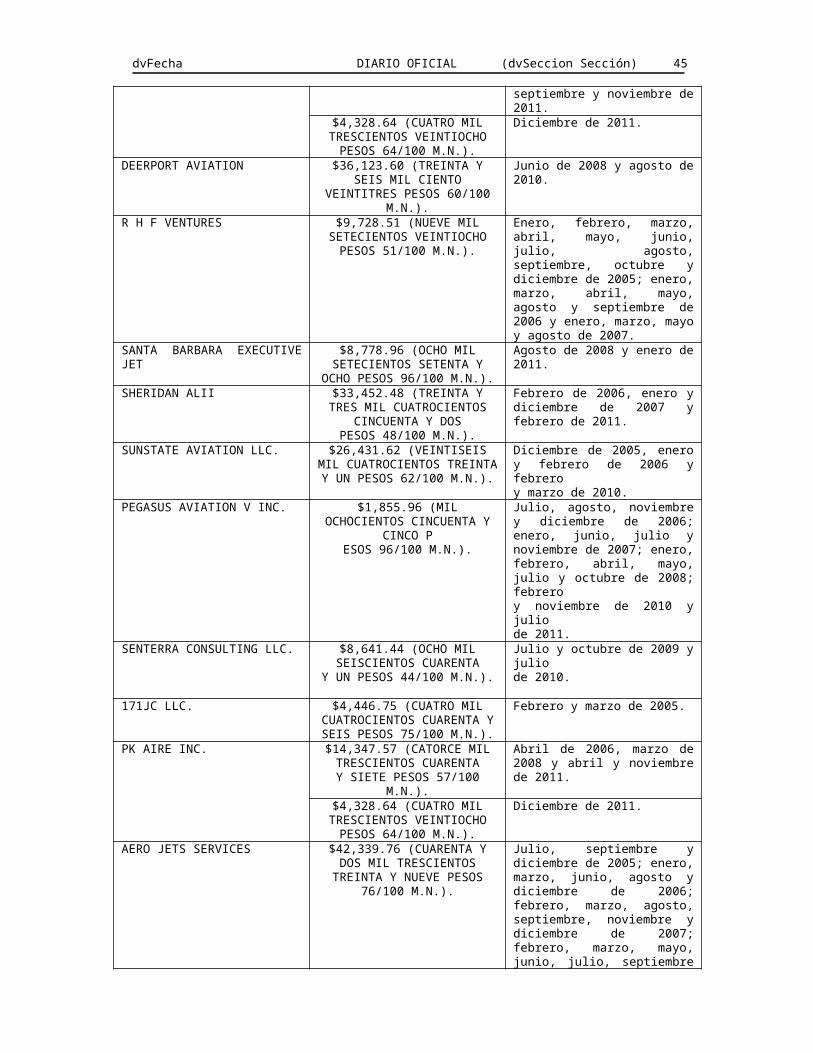

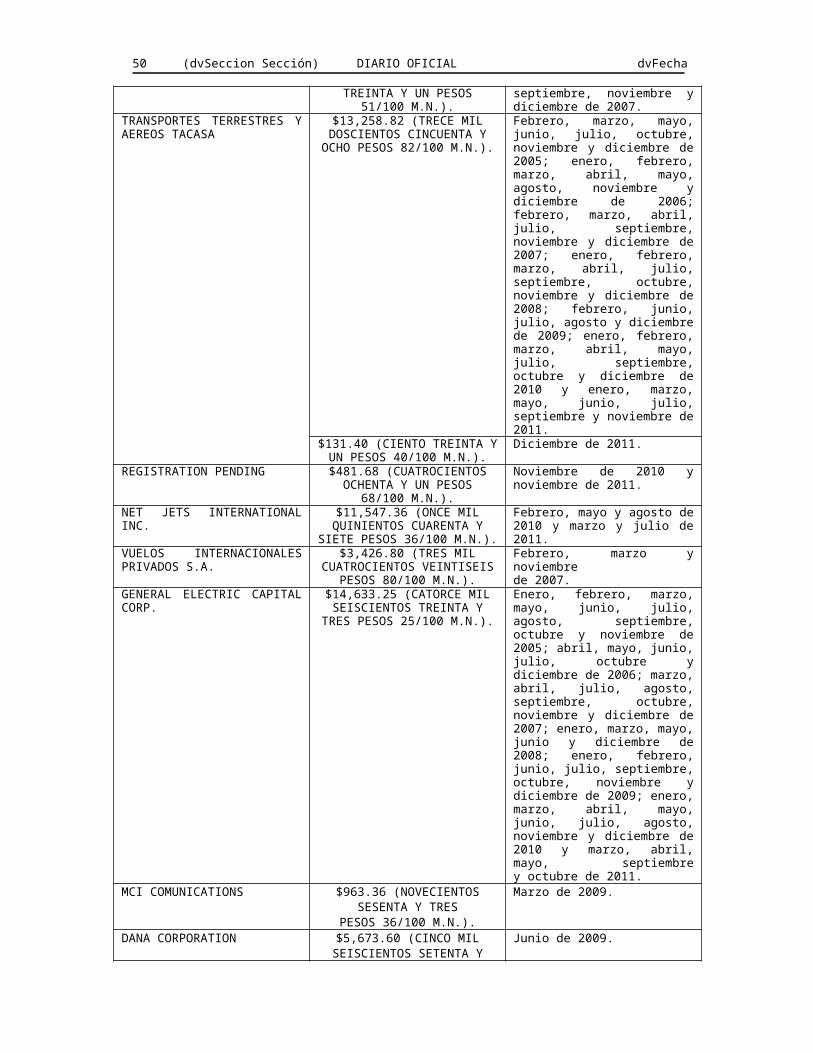

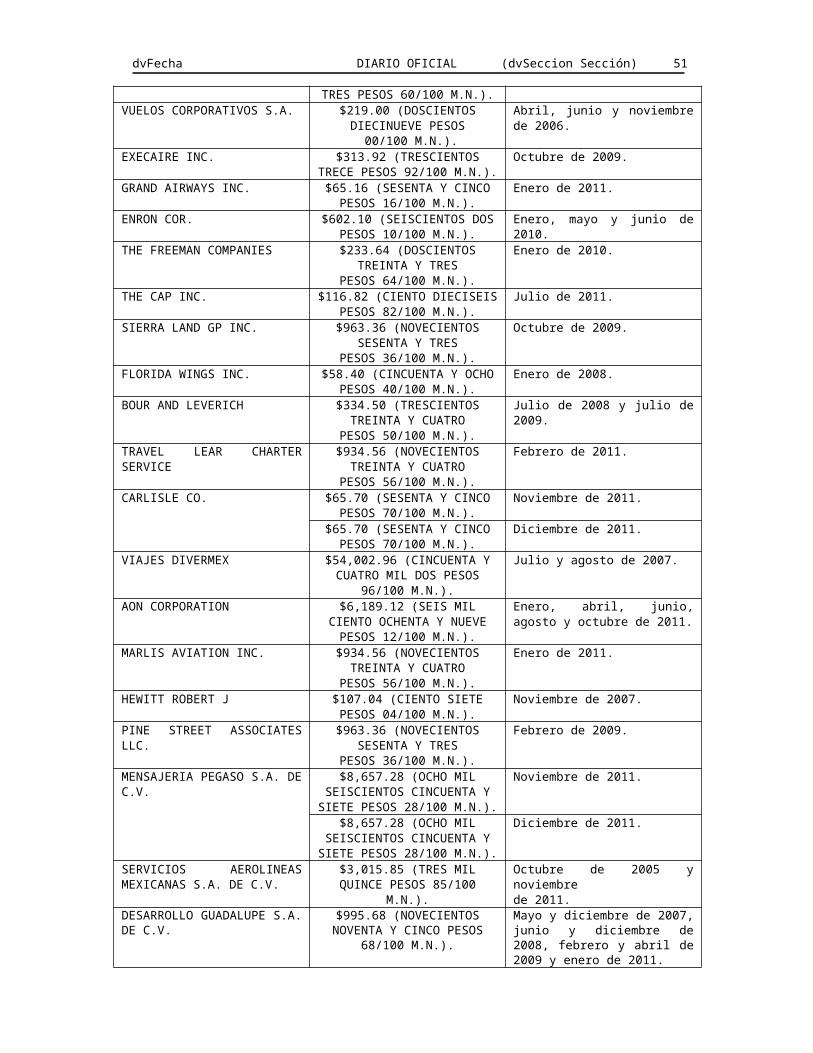

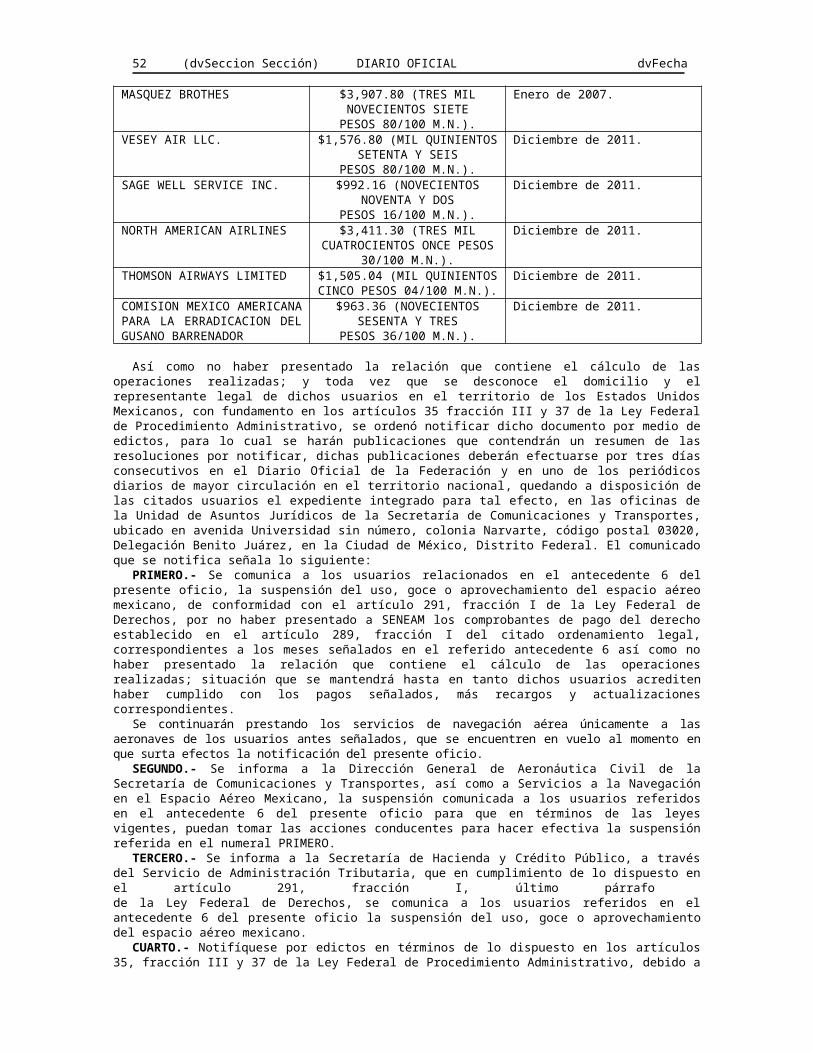

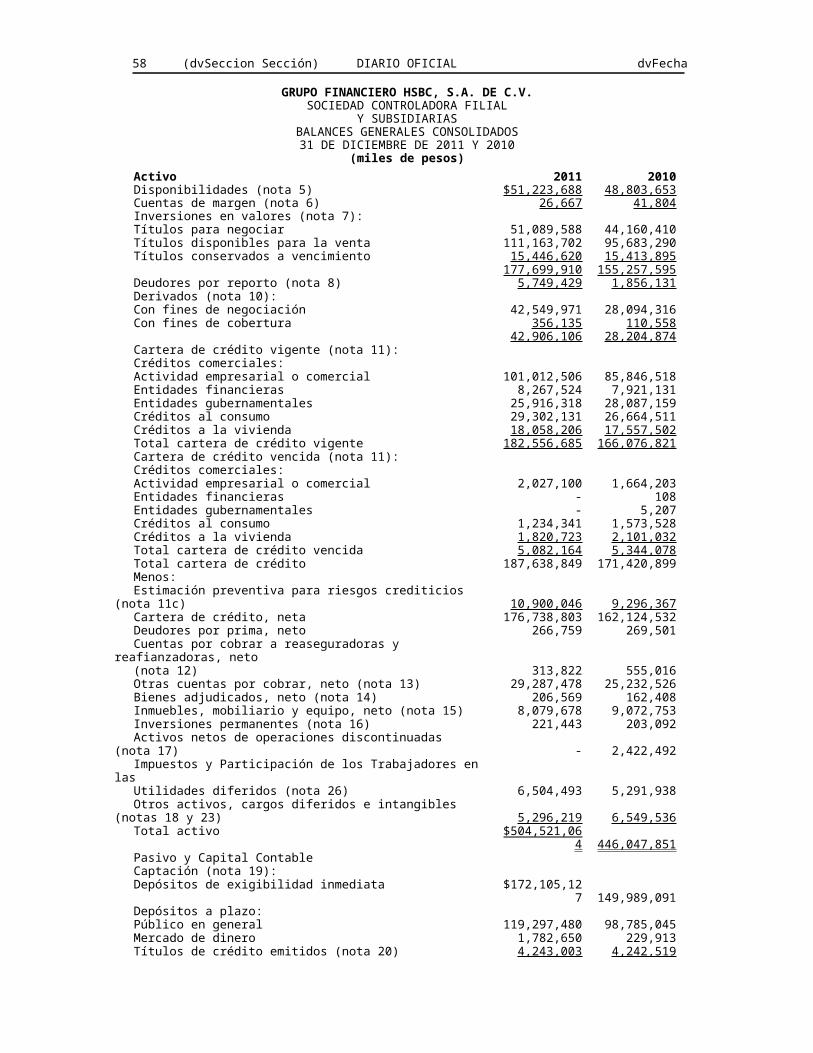

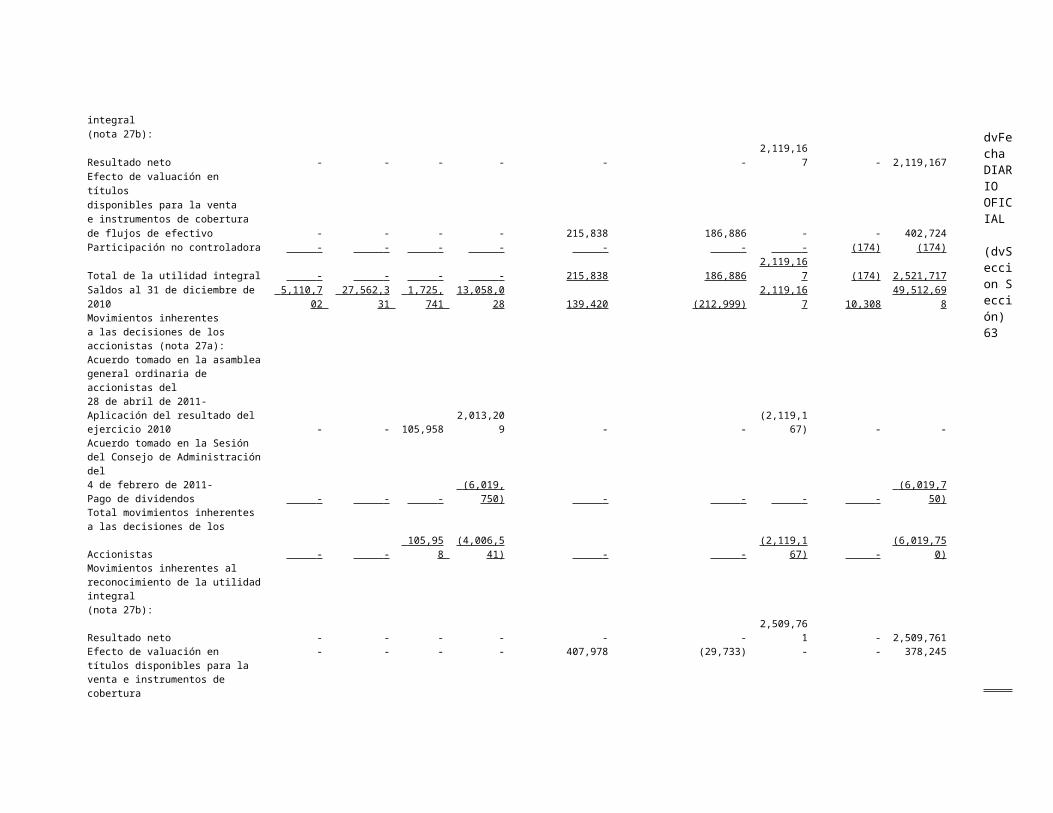

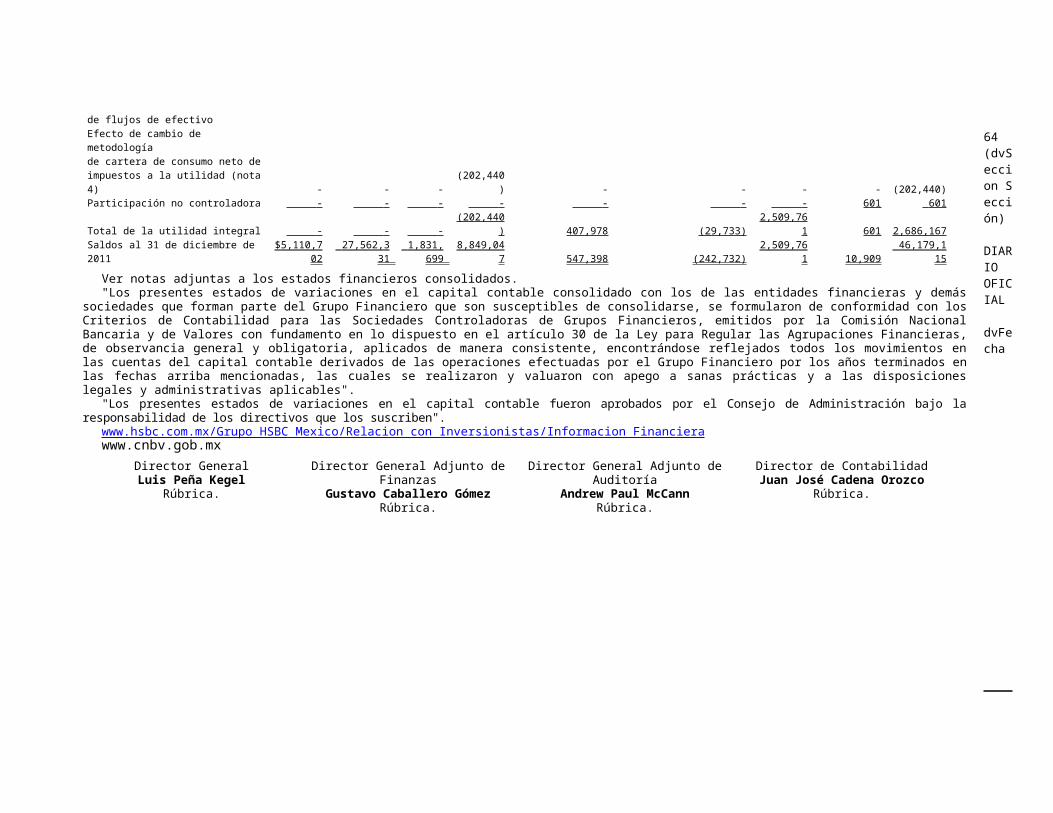

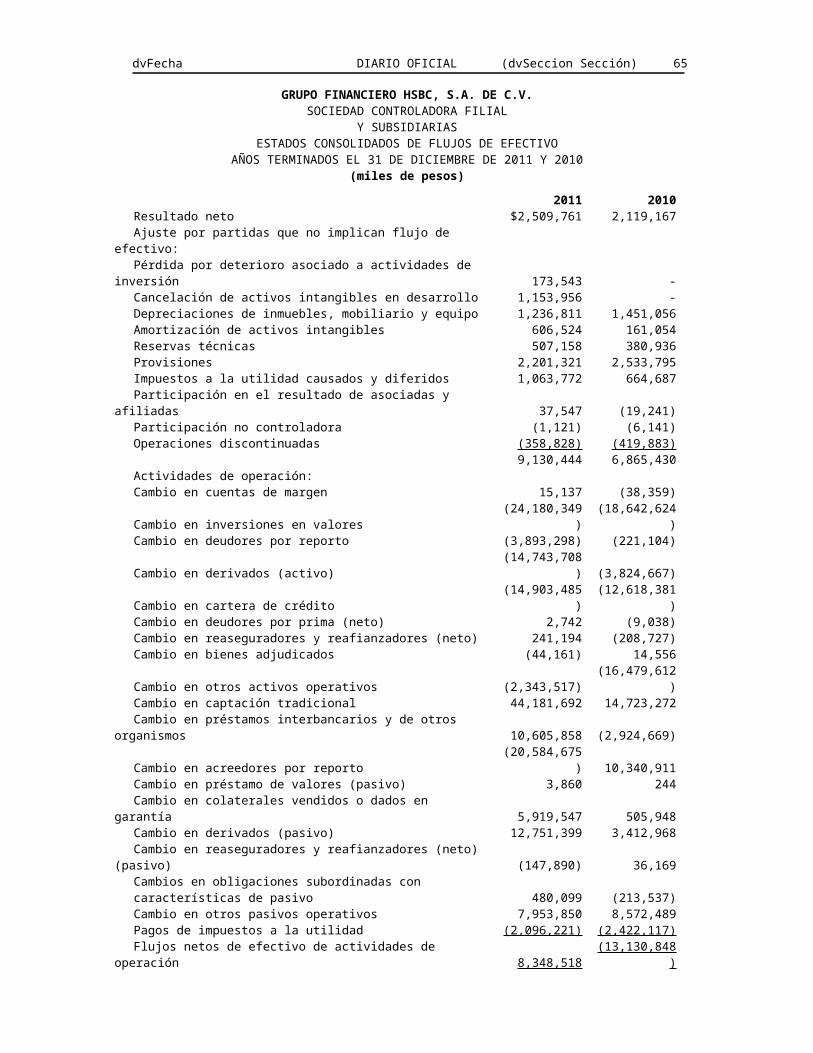

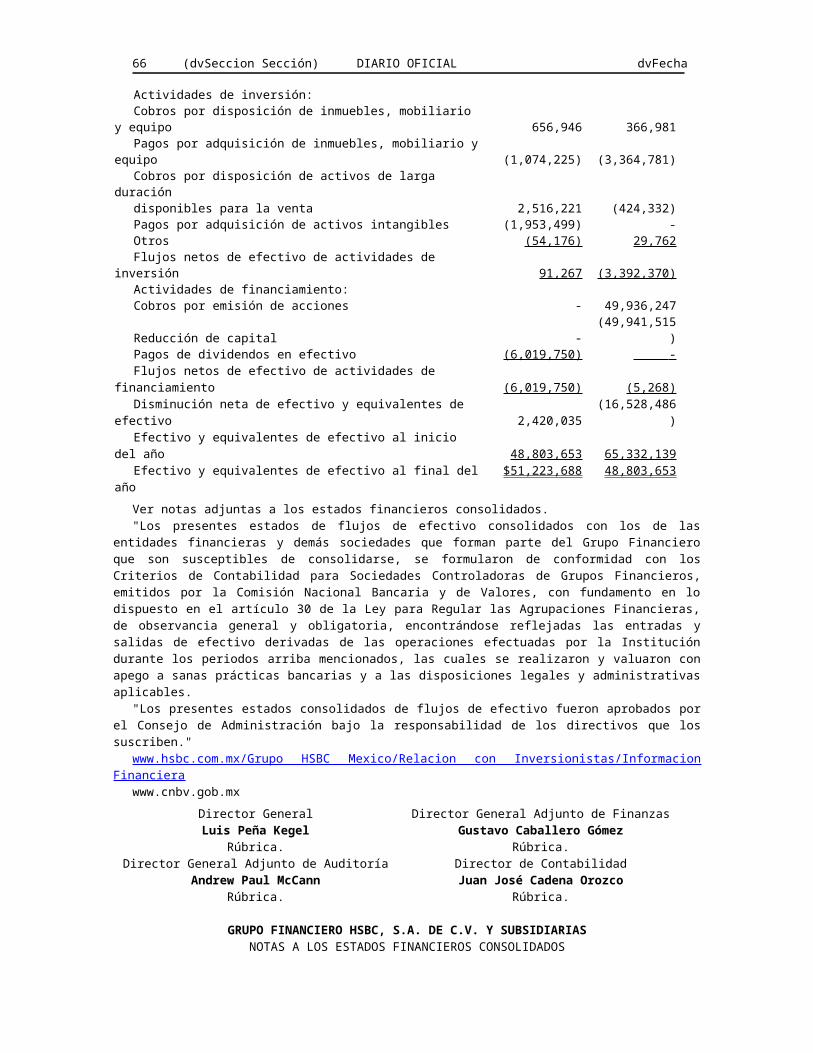

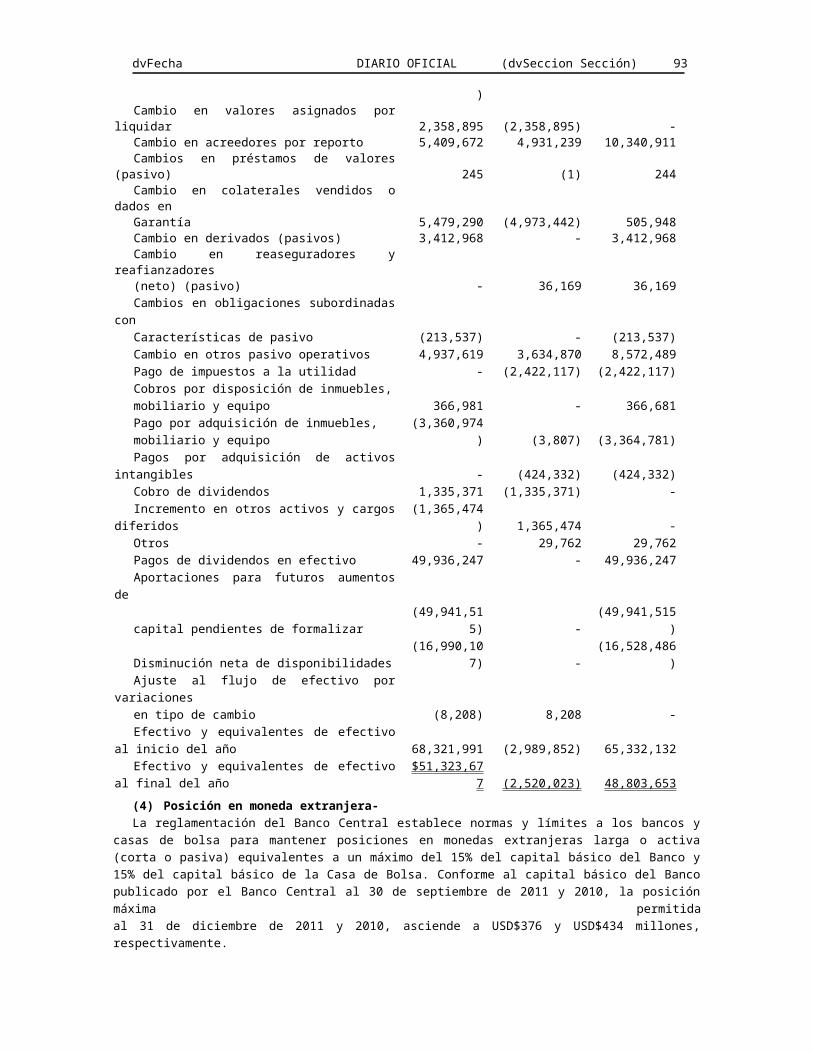

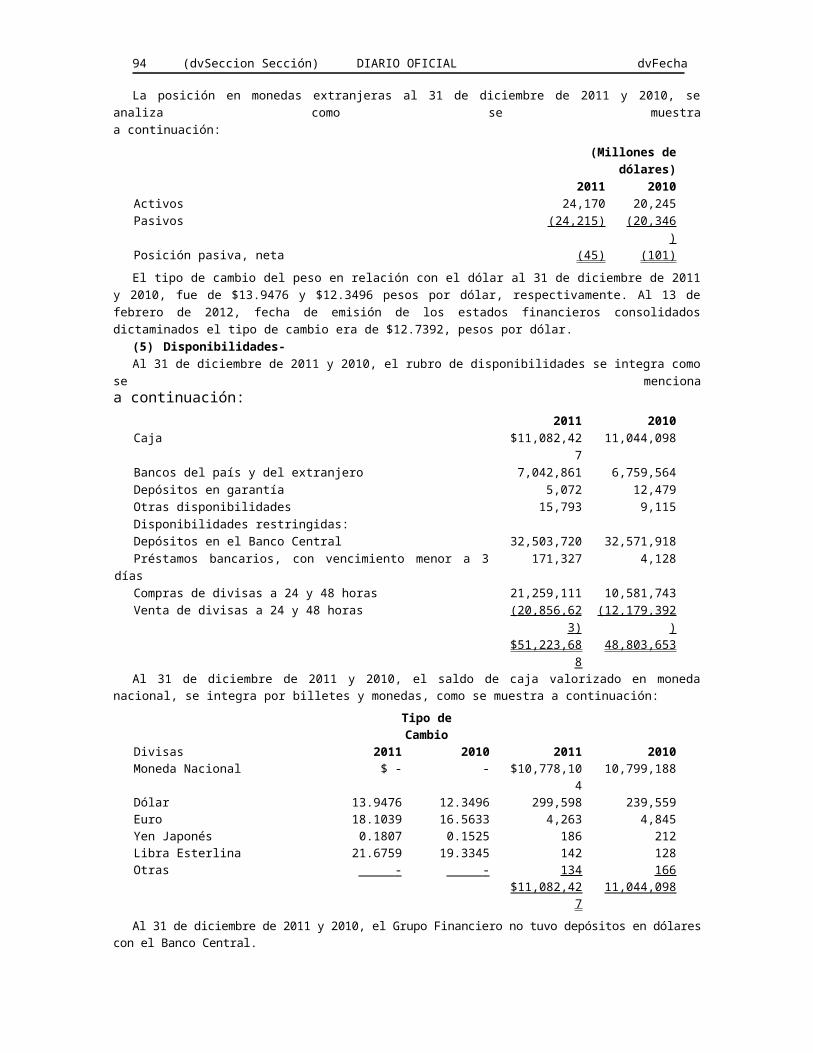

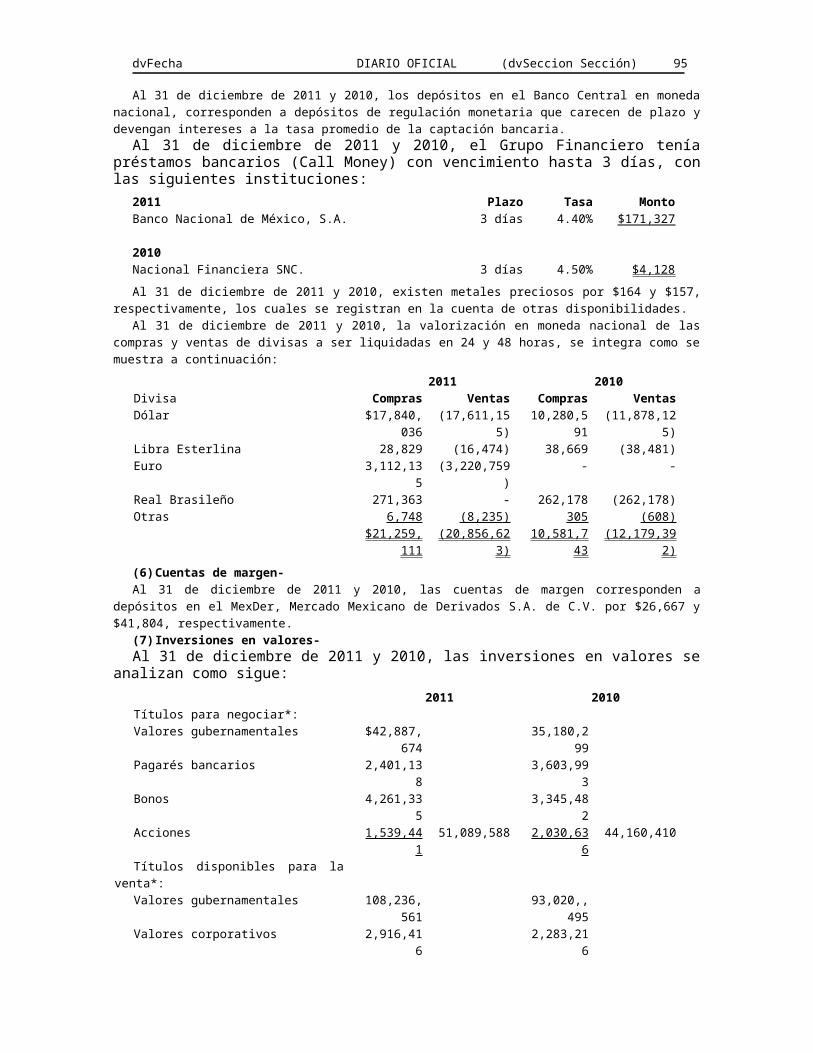

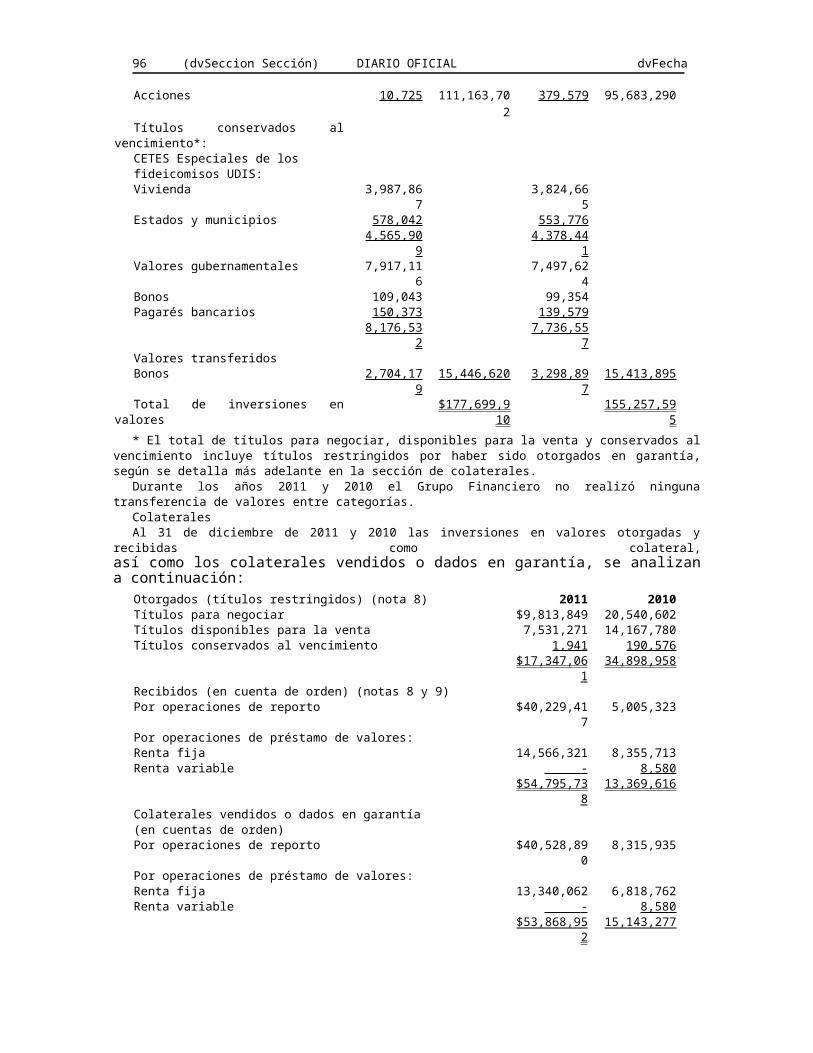

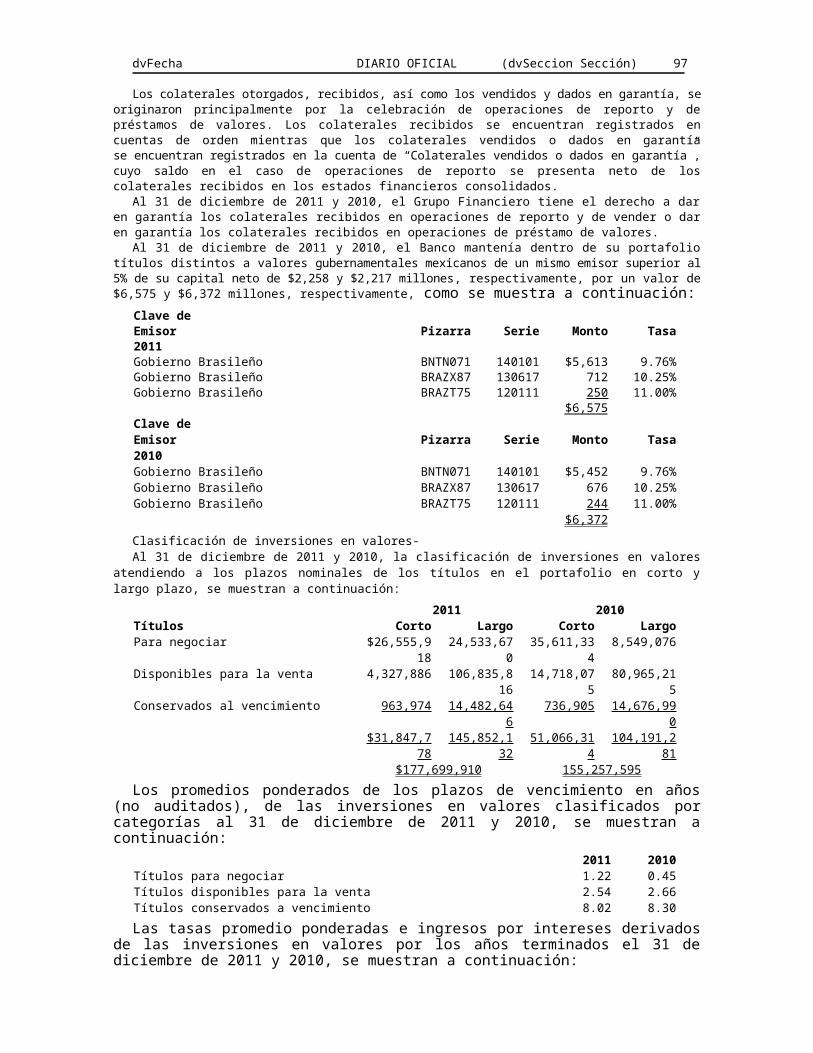

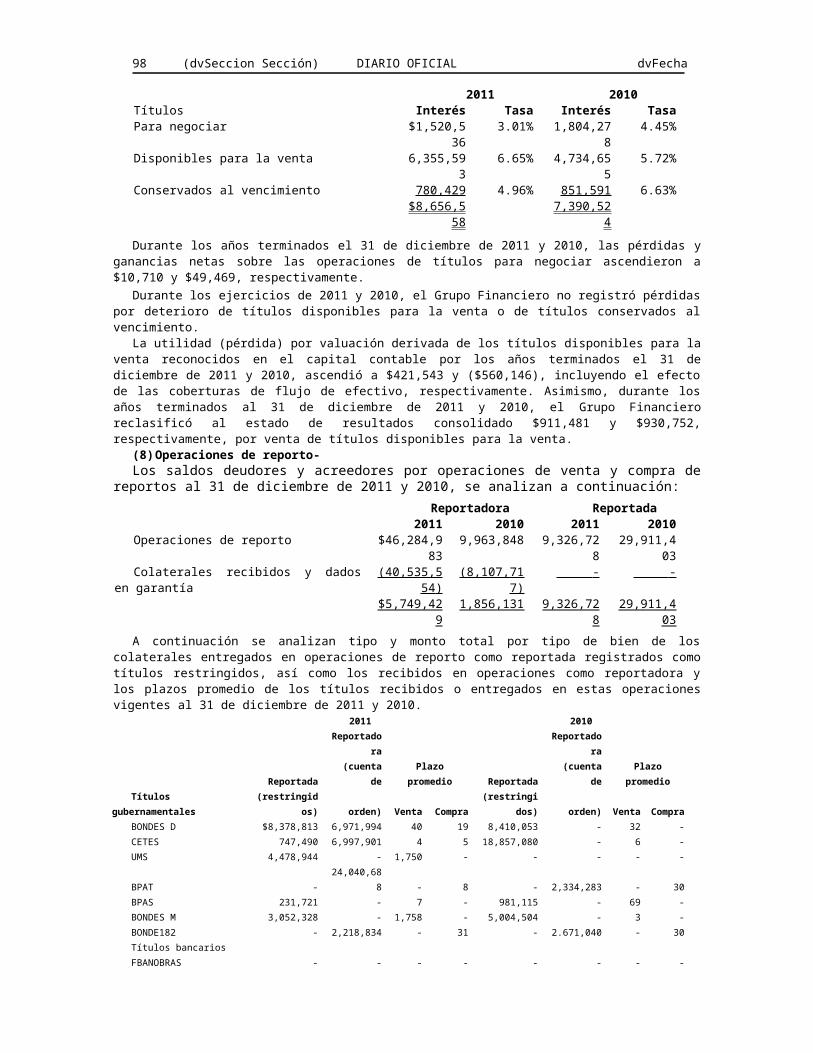

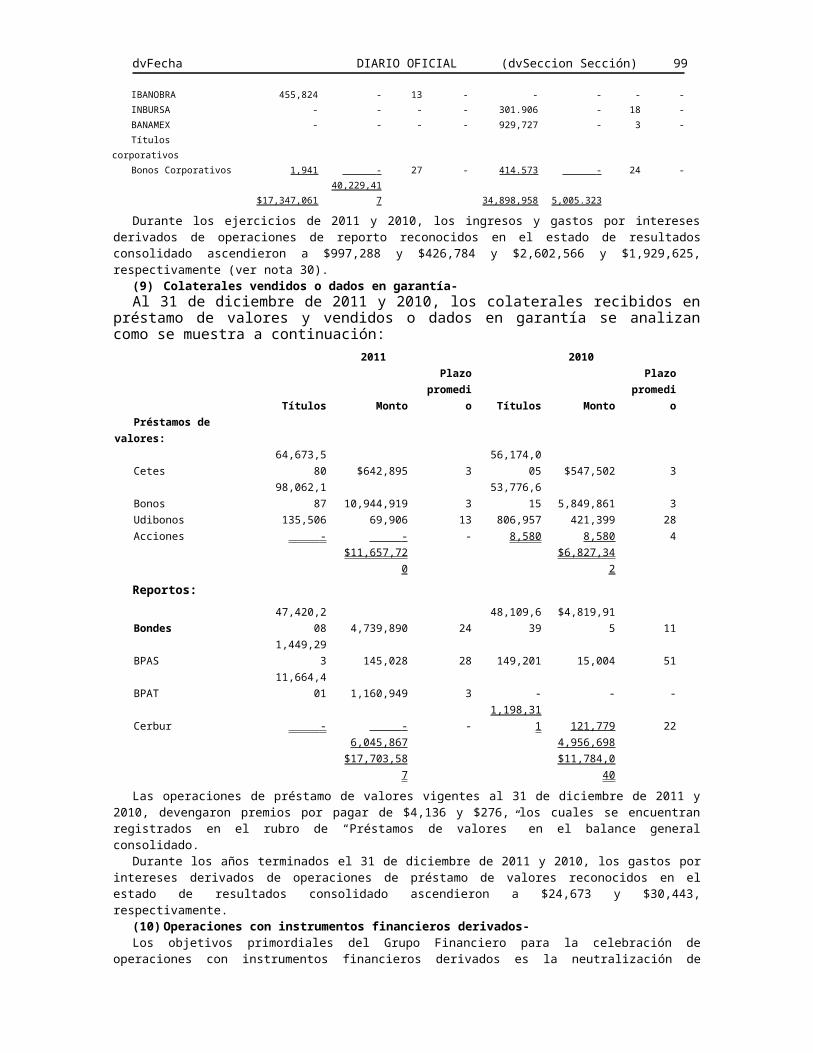

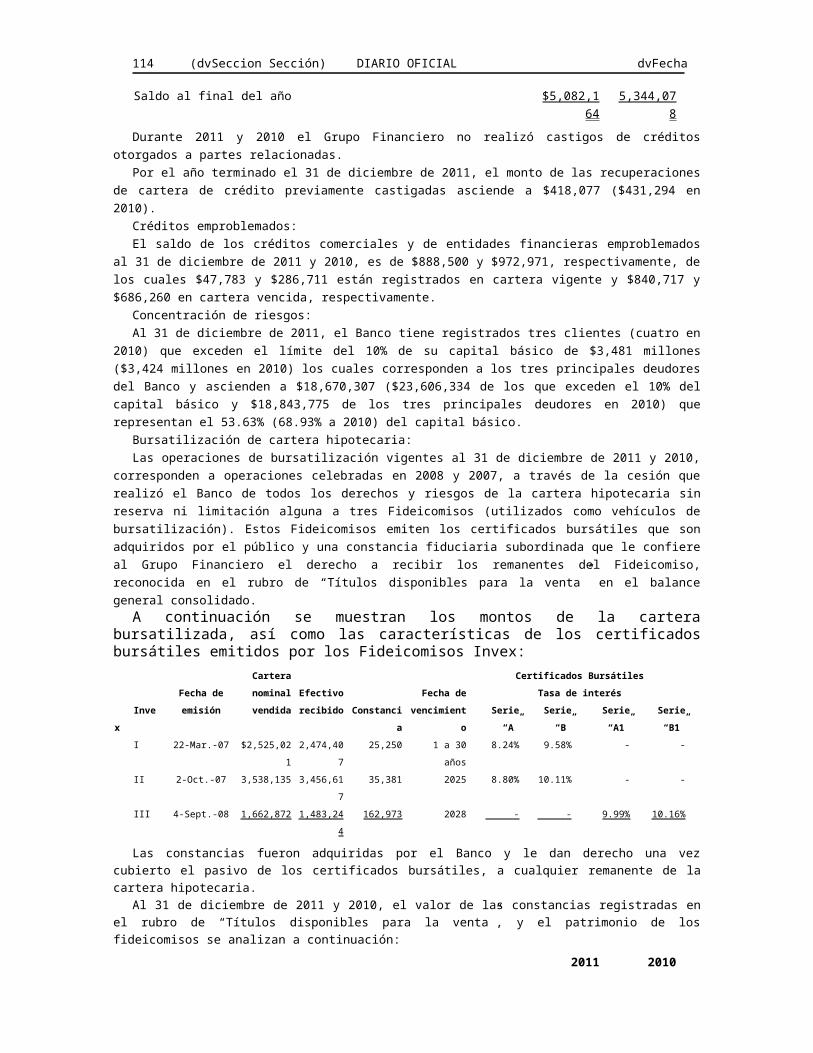

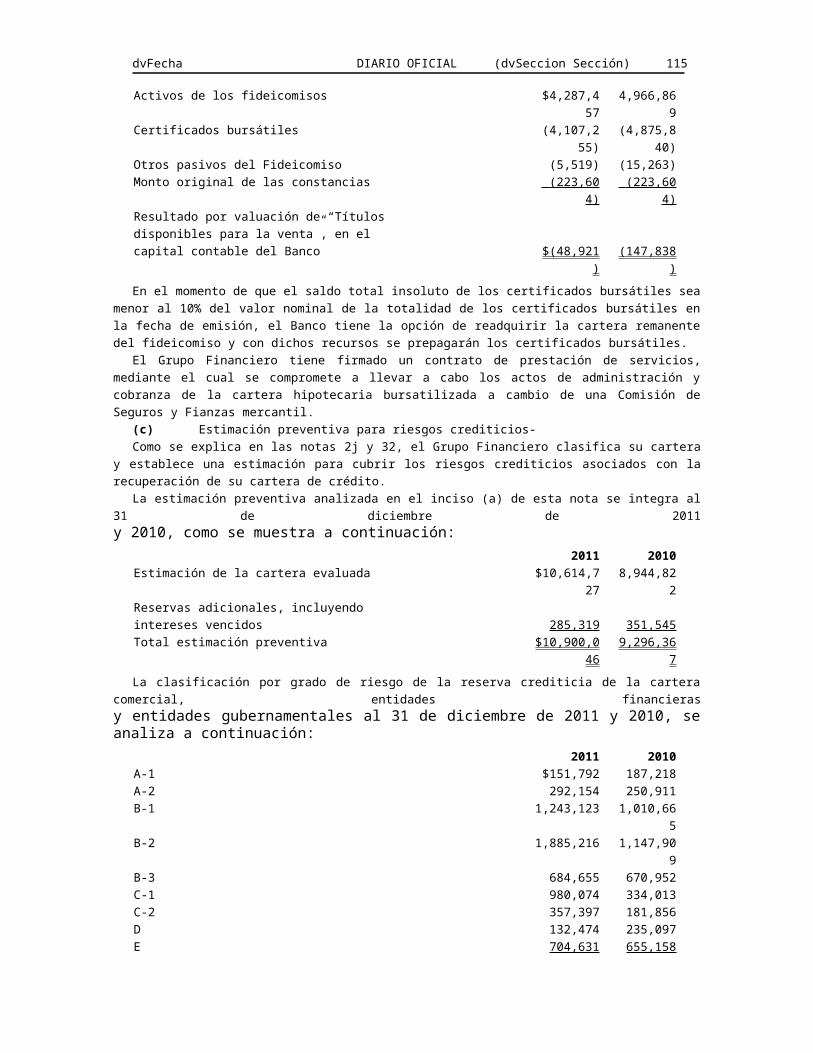

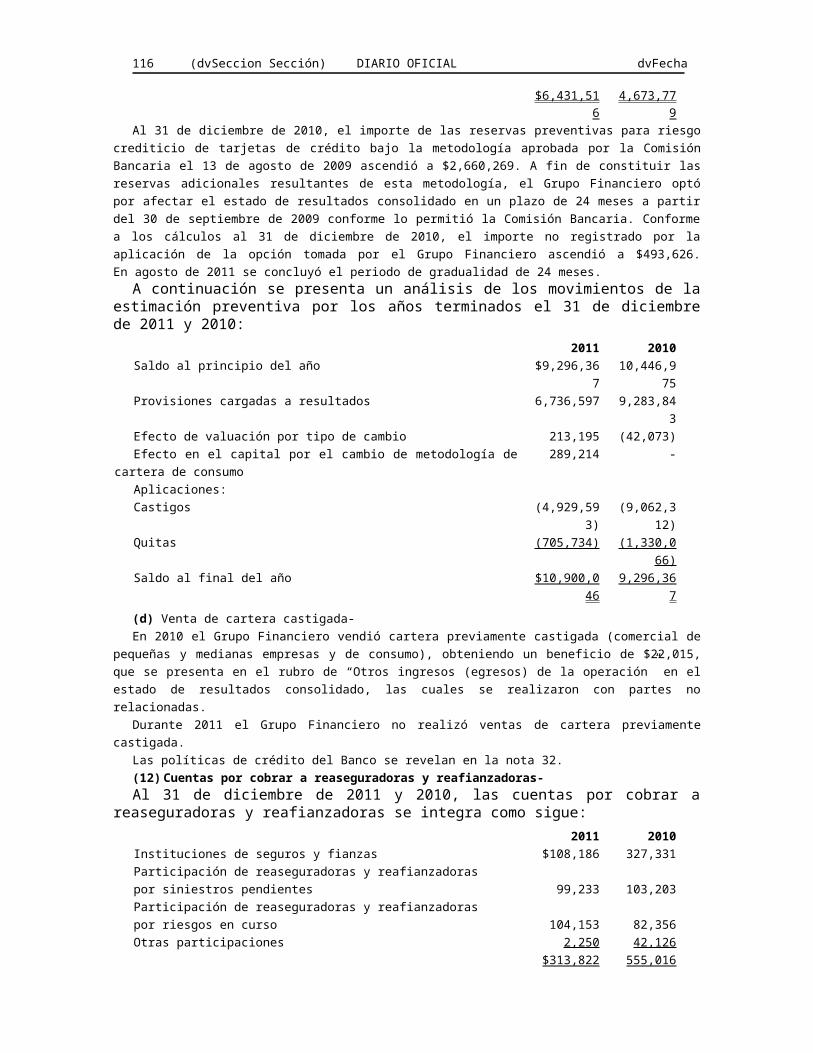

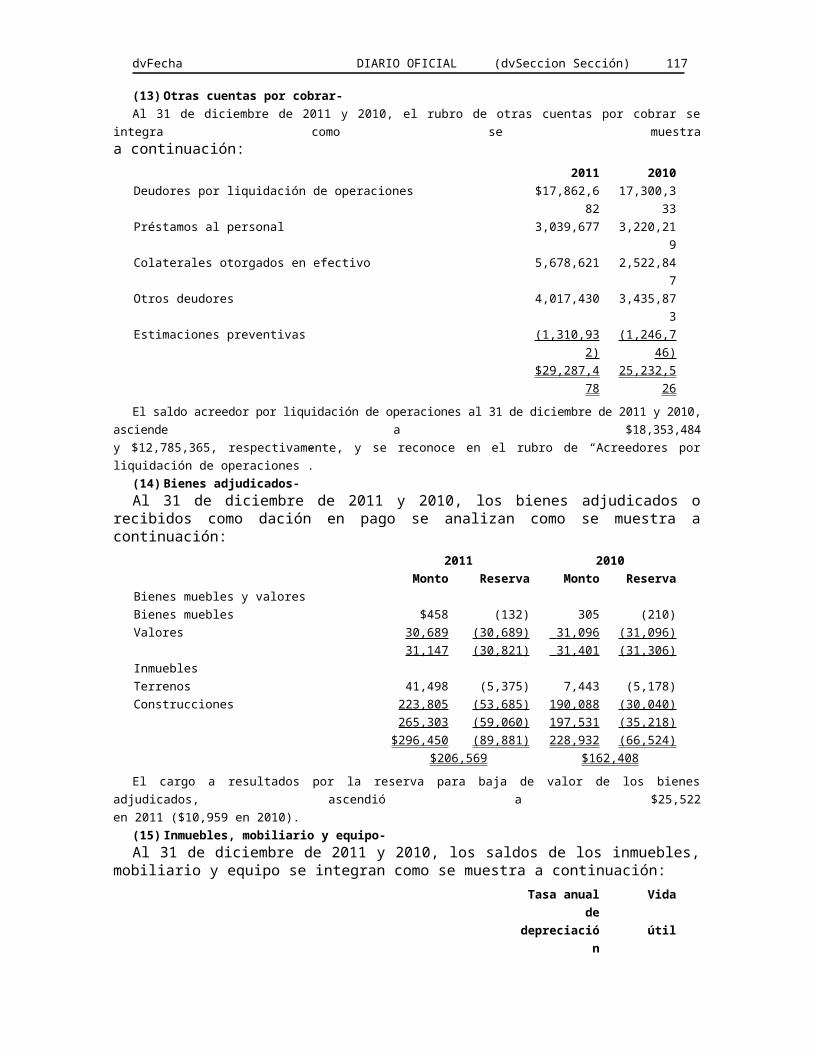

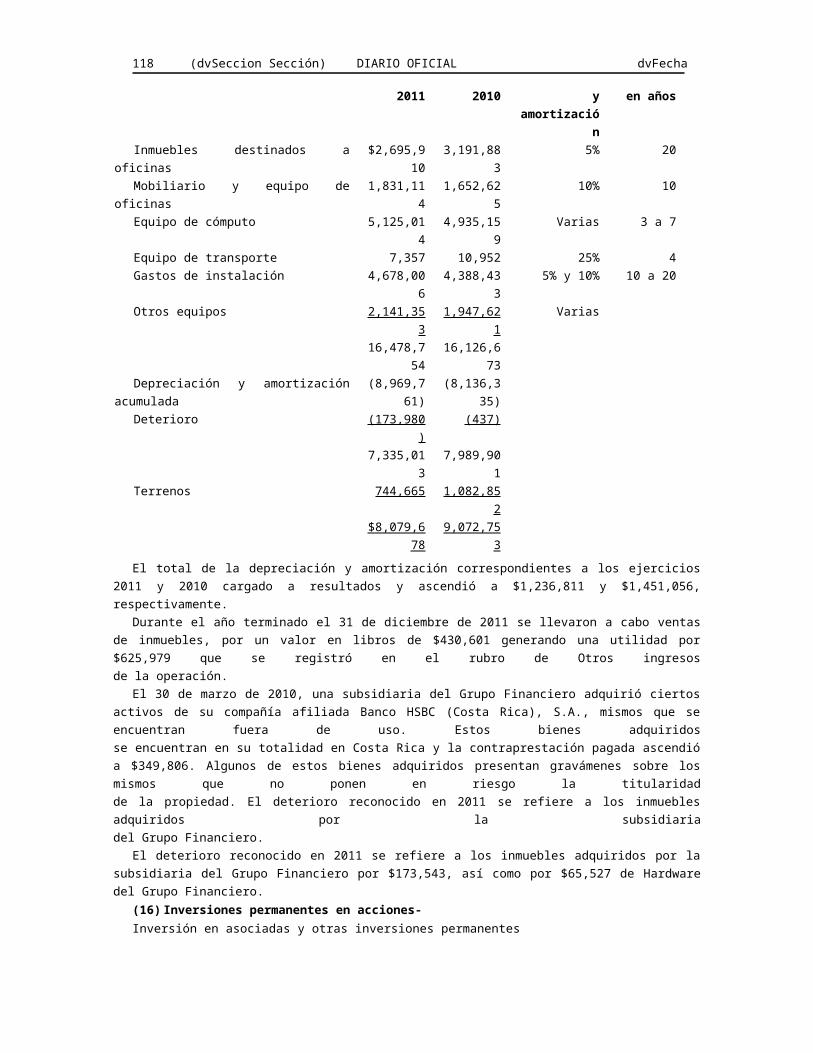

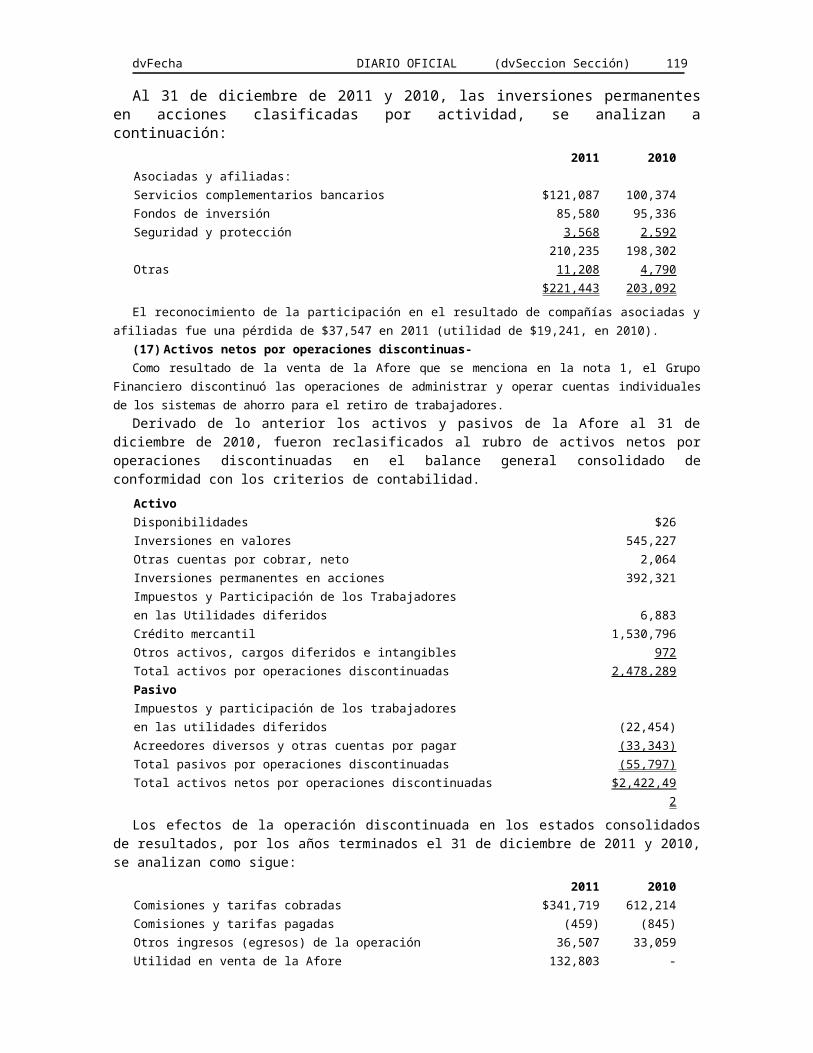

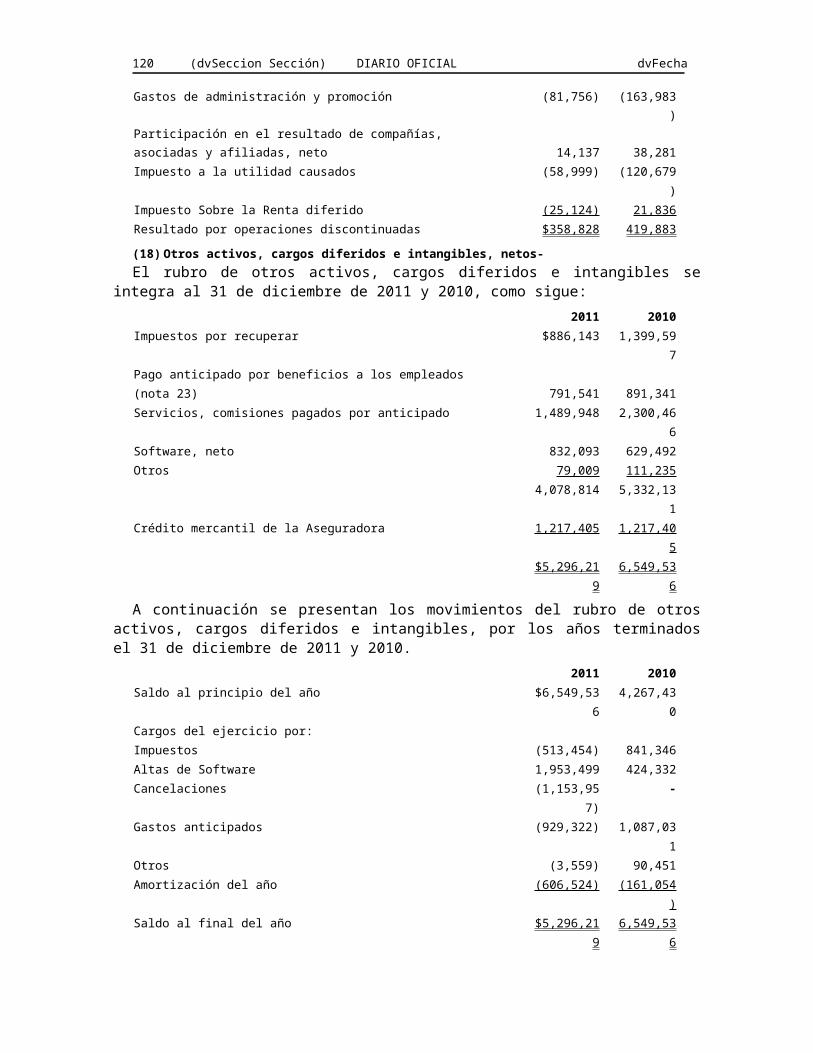

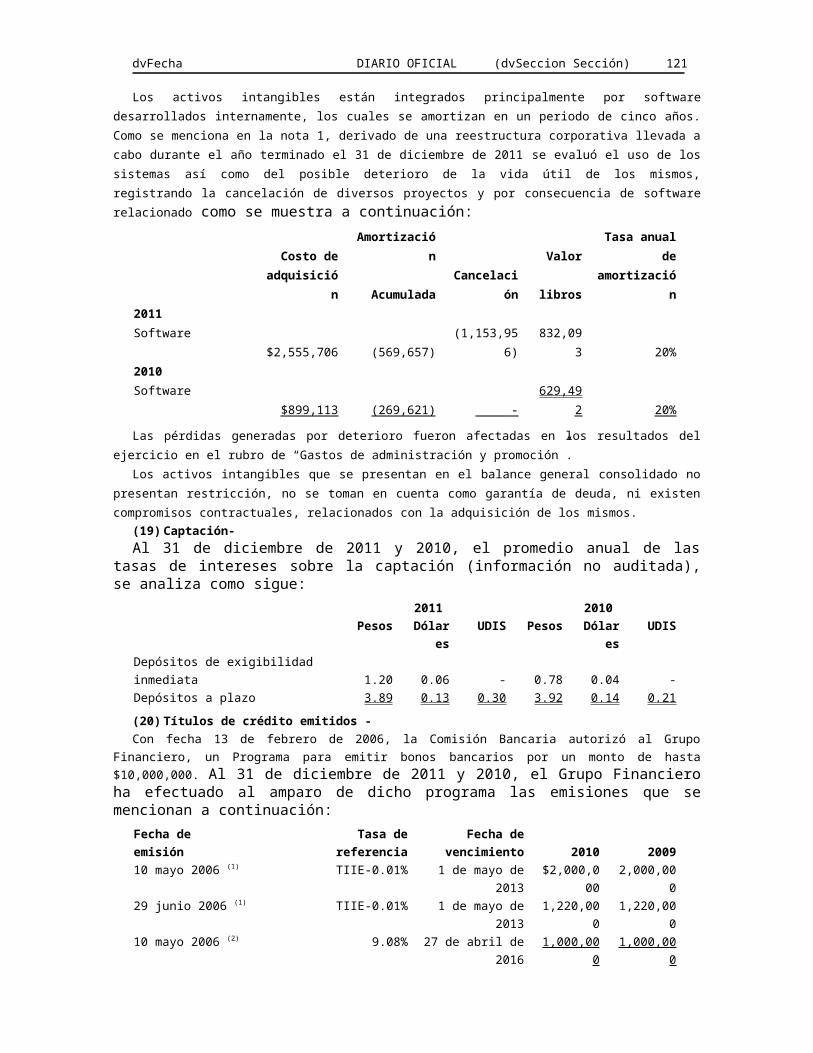

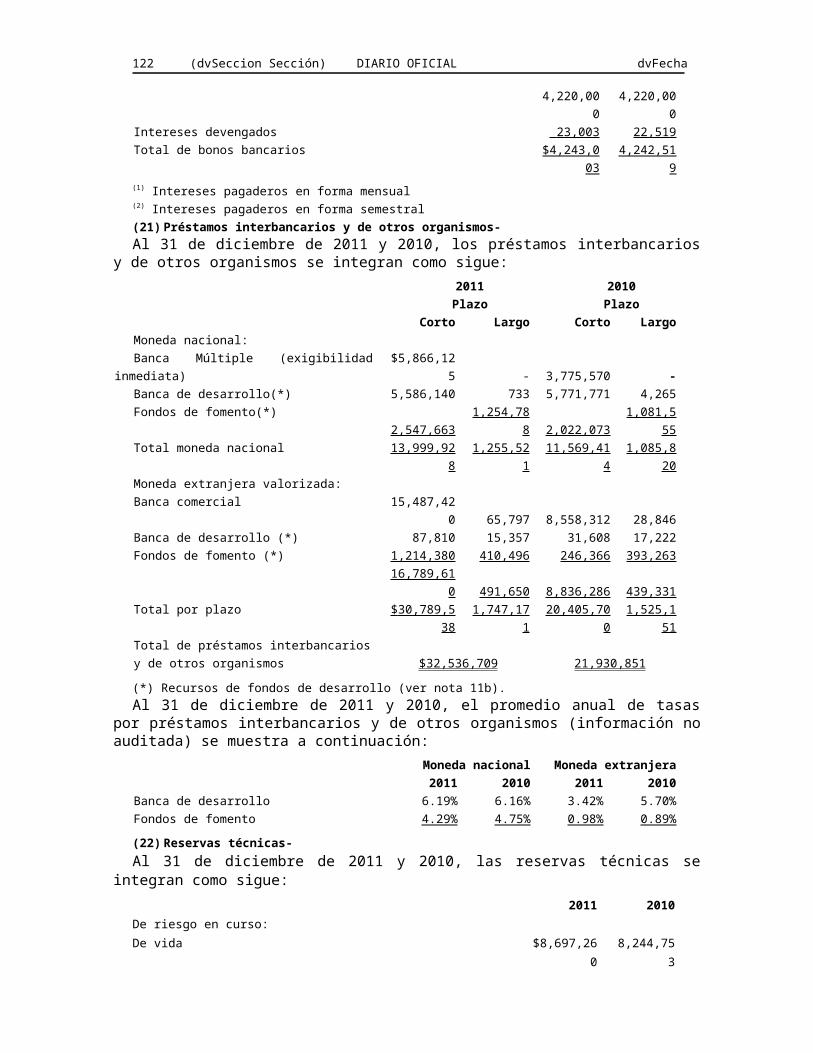

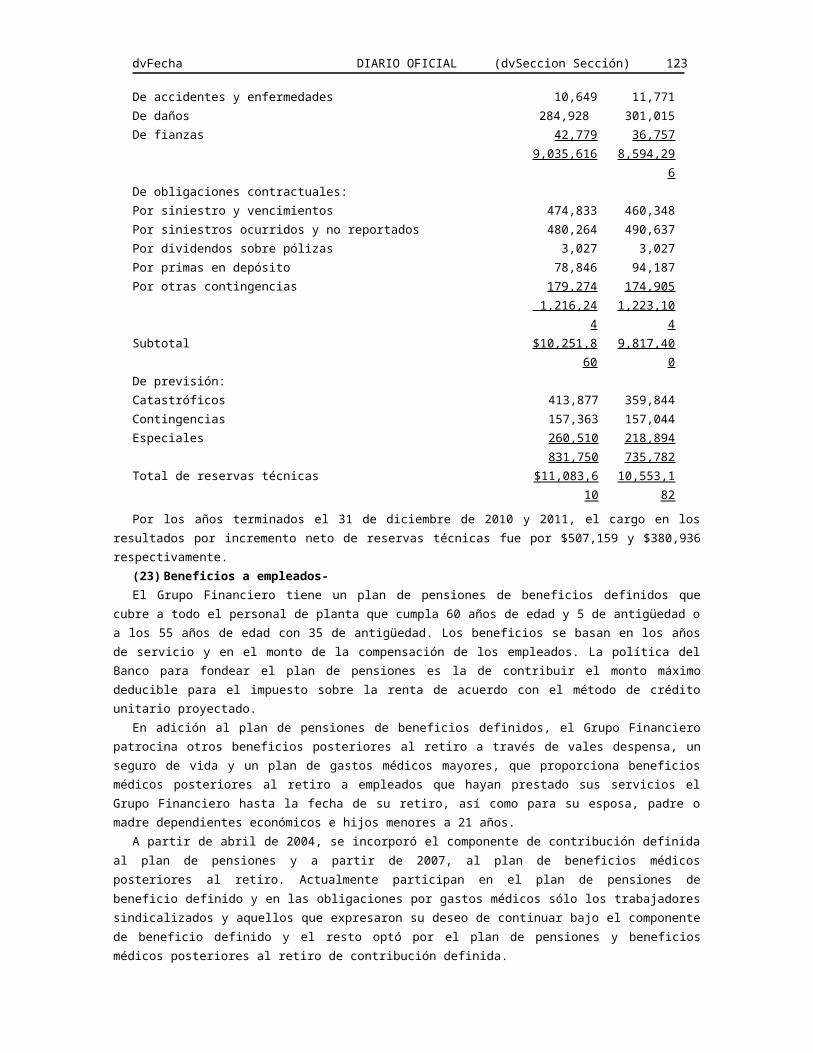

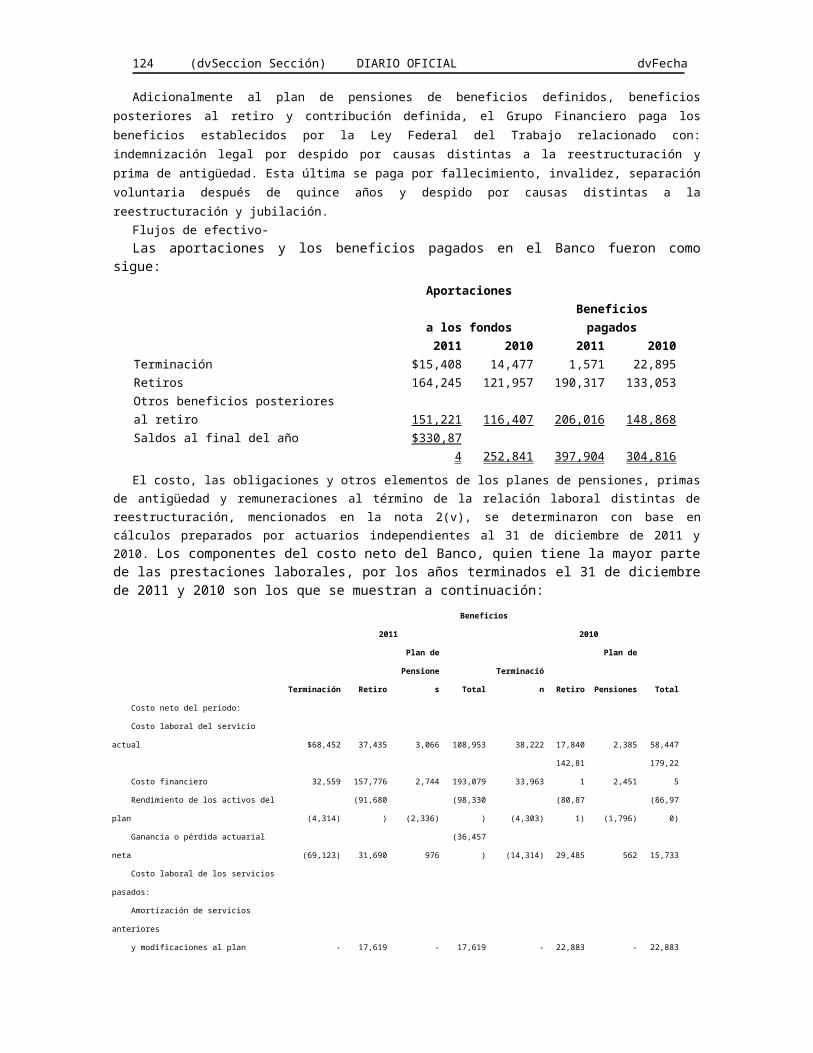

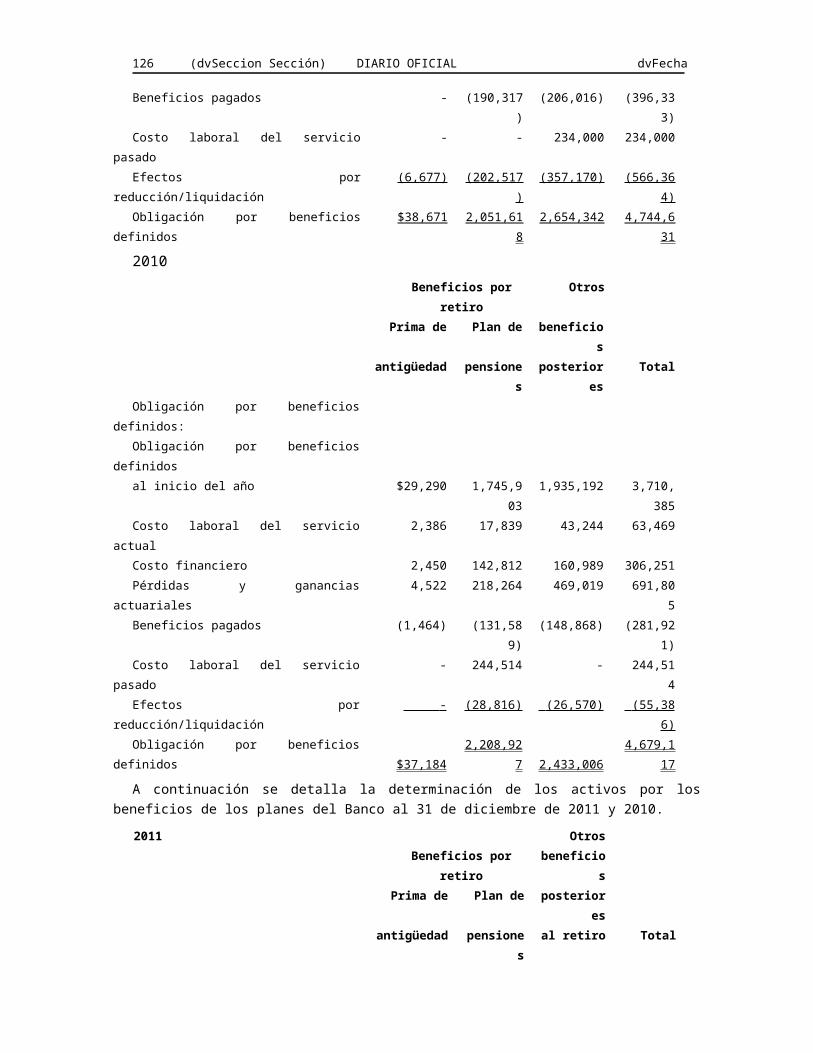

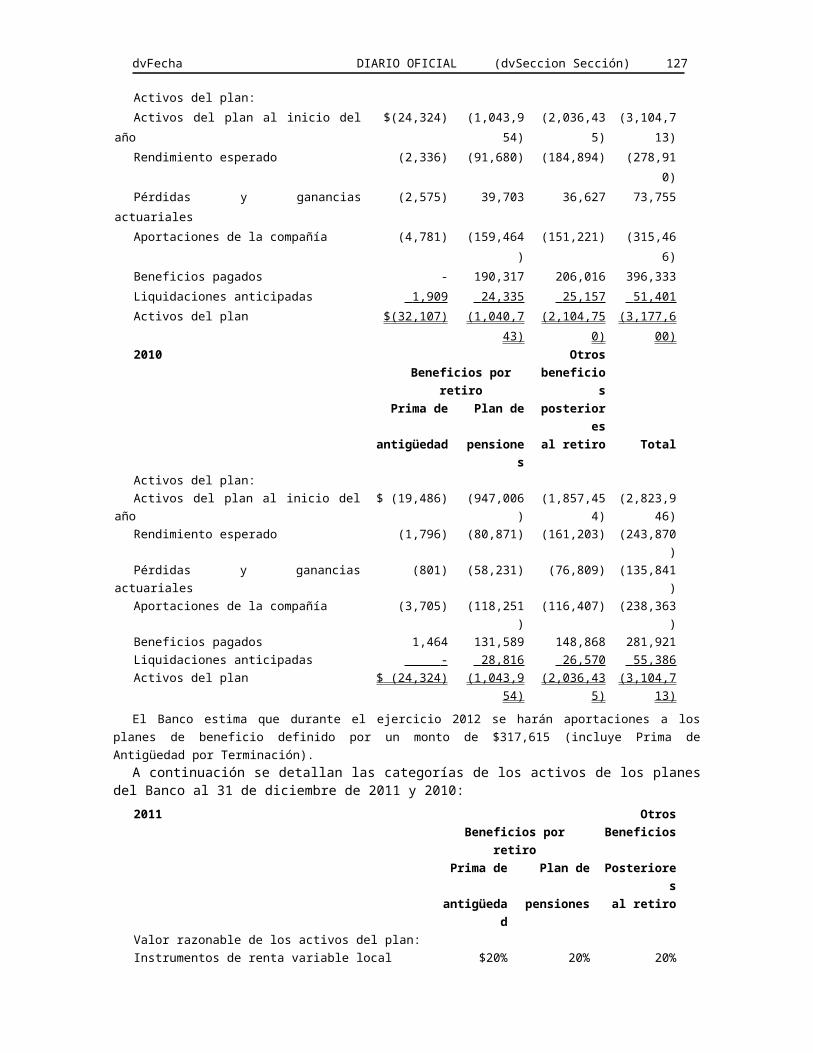

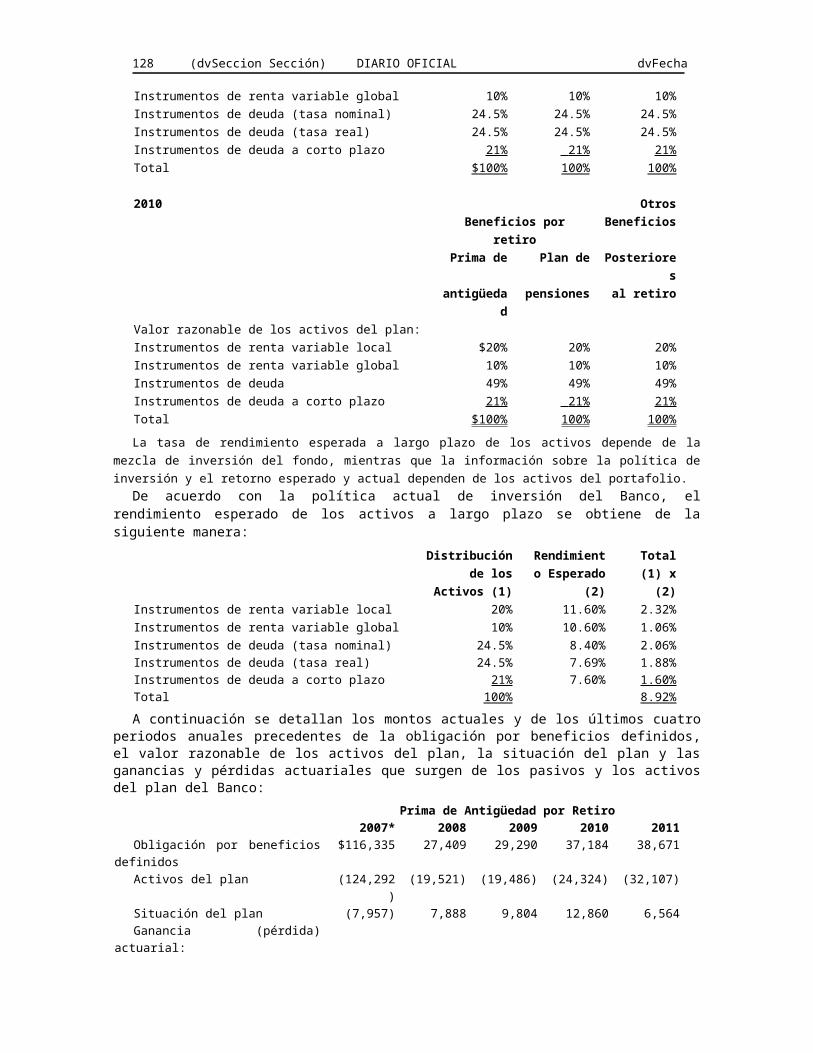

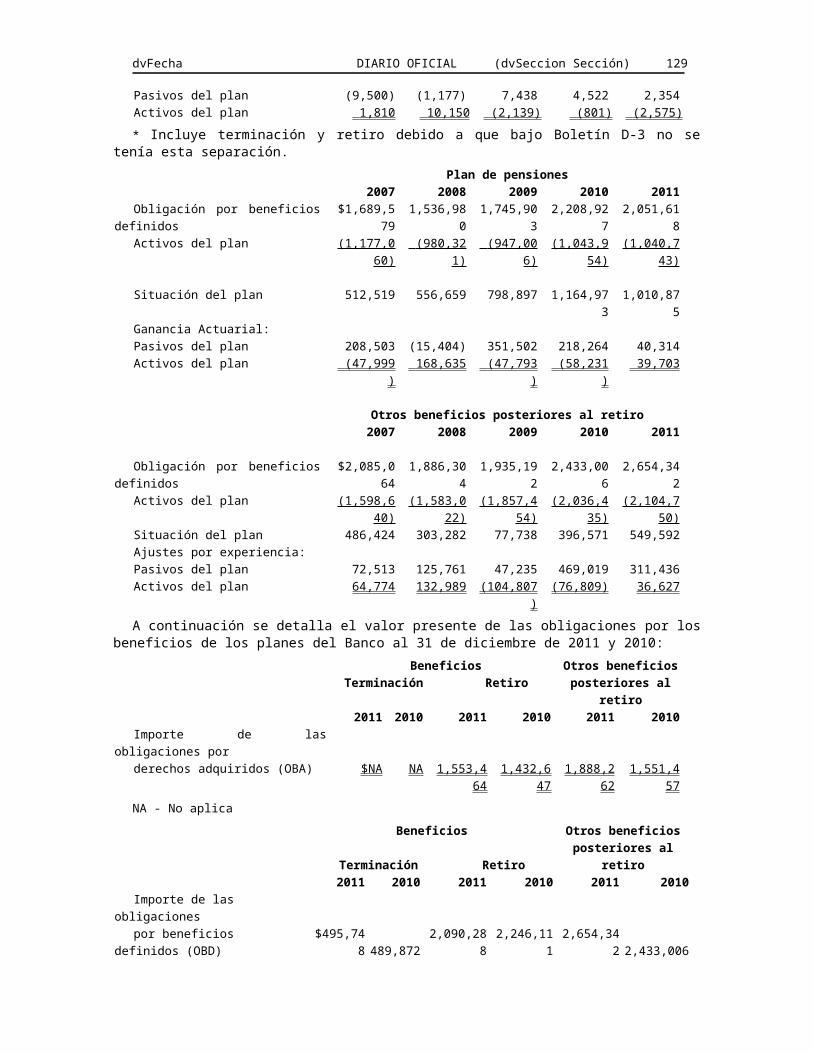

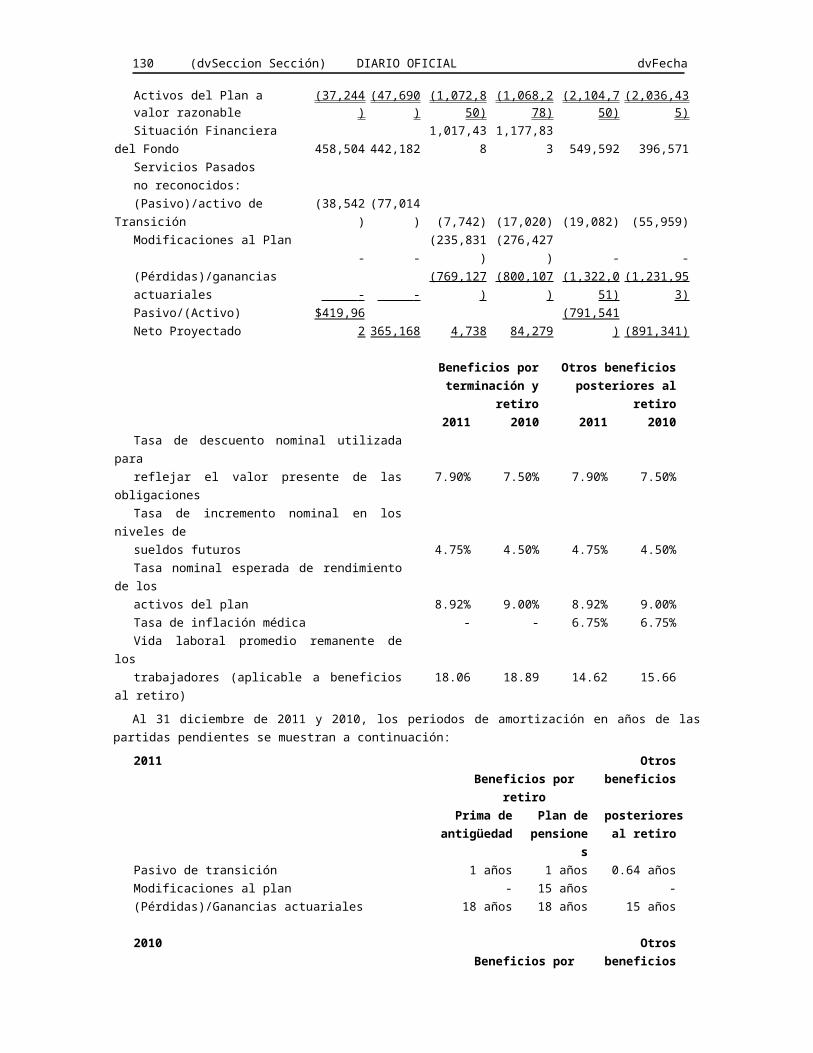

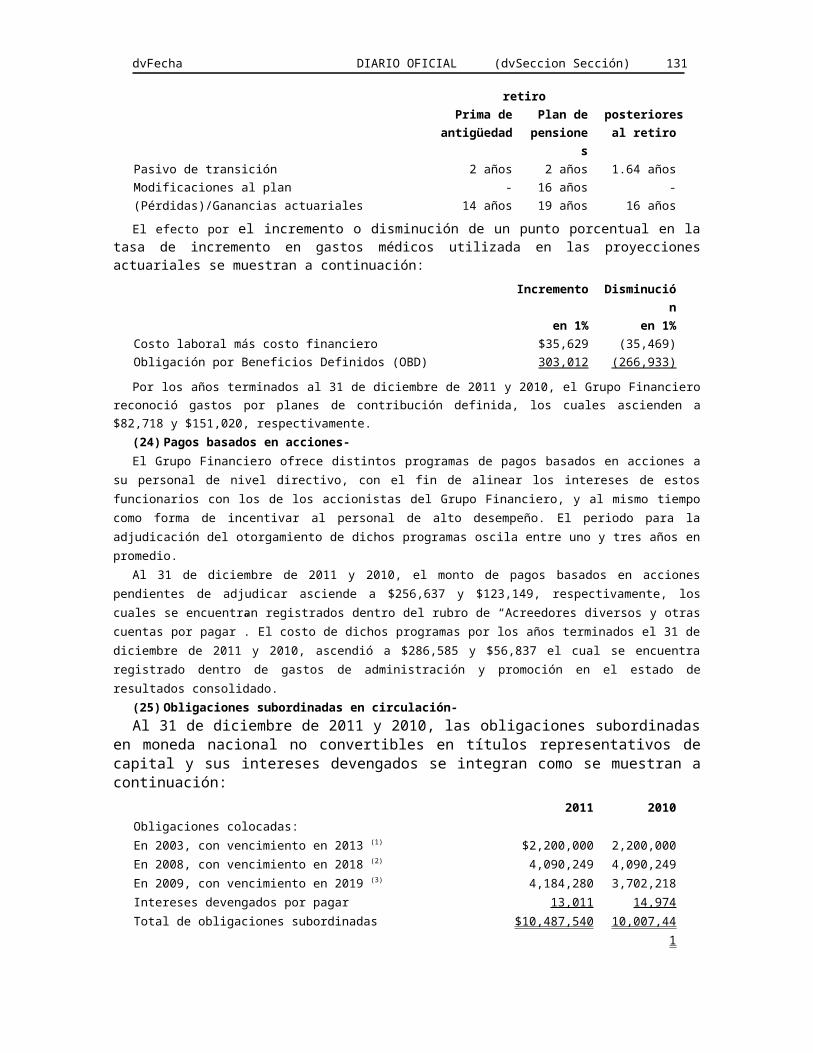

SCOTIABANK INVERLAT, S - Diario Oficial de la … · Web viewDicho documento deberá estar...

153

dvFecha DIARIO OFICIAL (dvSeccion Sección) 13 SECCION DE AVISOS AVISOS JUDICIALES Estados Unidos Mexicanos Poder Judicial de la Federación Juzgado Primero de Distrito en el Estado San Andrés Cholula, Puebla EDICTO Al calce un sello con el Escudo Nacional que a la letra dice: Estados Unidos Mexicanos Poder Judicial de la Federación Juzgado Primero de Distrito en el Estado, con residencia en San Andrés Cholula, Puebla. Disposición: Juez Primero de Distrito en el Estado de Puebla, residente en San Andrés Cholula, Puebla. Amparo 1887/2011. Quejoso: ARMANDO FRANCISCO GUZMAN PALMA, Autoridad Responsable: Registrador Público de la Propiedad y del Comercio residente en Tecali de Herrera, Puebla y otra autoridad. Acto Reclamado: “La inscripción hecha respecto del predio identificado como lote de terreno número veinticinco de la facción de terreno que se disgrega del predio conocido como rancho denominado el Charro ubicado en el municipio de Amozoc, Puebla, Inscrito en el libro quinto del año 2011, tomo 50 de las fojas 114 a 128, así como las escrituras y protocolizaciones hechas en dicho procedimiento de inscripción por parte del Notario Público número tres del distrito judicial de Teziutlán, Puebla Emplácese mediante edictos a la parte tercera perjudicada LAURA CATALINA MARQUEZ HERNANDEZ, para que en el término de treinta días, contados a partir del siguiente a la última publicación, comparezca ante este Juzgado Federal a deducir sus derechos. Edictos que serán publicados por tres veces consecutivas de siete en siete días en el Diario Oficial de la Federación y “Excelsior”. Copia demanda disposición en Secretaría. AUDIENCIA CONSTITUCIONAL SEÑALADA PARA LAS DIEZ HORAS CON DIECINUEVE MINUTOS DEL SIETE DE MAYO DE DOS MIL DOCE. San Andrés Cholula, Pue., a 9 de abril de 2012. El Secretario Lic. Eduardo González Serrano Rúbrica. (R.- 346997) Estados Unidos Mexicanos Poder Judicial de la Federación Juzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal Pral. 2281/2011 EDICTO Emplazamiento Terceros Perjudicados. GRUPO CONSTRUCTOR LIRAGO, SOCIEDAD ANONIMA DE CAPITAL VARIABLE; MARIA DE LOURDES LIRA GRANILLO; JOSE ALBERTO PEREZ CABRERA; JESUS CABRERA ARELLANO; Y LUIS ANGEL CABRERA GONZALEZ. En el juicio de amparo 2281/2011, promovido por JUAN SANTIAGO PIZAÑA, contra el acto de la Junta Especial Número Trece de la Local de Conciliación y Arbitraje del Distrito Federal y Otras, consistente en la abstención de dar continuidad al procedimiento dentro del expediente laboral 265/2007, señalados como terceros perjudicados y desconocerse sus domicilio, el siete de marzo de dos mil doce, se ordenó su emplazamiento por edictos, que se publicarán por tres veces, de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República Mexicana, se le hace saber que debe presentarse dentro del término de treinta días, contados del siguiente al de la última publicación de tales edictos, ante este juzgado a hacer valer sus derechos y señalar domicilio para recibir notificaciones, apercibido que de no hacerlo se continuará el juicio y las subsecuentes notificaciones, aun las de carácter

Transcript of SCOTIABANK INVERLAT, S - Diario Oficial de la … · Web viewDicho documento deberá estar...

dvFecha DIARIO OFICIAL (dvSeccion Sección) 13

SECCION DE AVISOS

AVISOS JUDICIALES

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Primero de Distrito en el EstadoSan Andrés Cholula, Puebla

EDICTOAl calce un sello con el Escudo Nacional que a la letra dice: Estados Unidos Mexicanos Poder Judicial de

la Federación Juzgado Primero de Distrito en el Estado, con residencia en San Andrés Cholula, Puebla.Disposición: Juez Primero de Distrito en el Estado de Puebla, residente en San Andrés Cholula, Puebla.

Amparo 1887/2011. Quejoso: ARMANDO FRANCISCO GUZMAN PALMA, Autoridad Responsable: Registrador Público de la Propiedad y del Comercio residente en Tecali de Herrera, Puebla y otra autoridad. Acto Reclamado: “La inscripción hecha respecto del predio identificado como lote de terreno número veinticinco de la facción de terreno que se disgrega del predio conocido como rancho denominado el Charro ubicado en el municipio de Amozoc, Puebla, Inscrito en el libro quinto del año 2011, tomo 50 de las fojas 114 a 128, así como las escrituras y protocolizaciones hechas en dicho procedimiento de inscripción por parte del Notario Público número tres del distrito judicial de Teziutlán, Puebla Emplácese mediante edictos a la parte tercera perjudicada LAURA CATALINA MARQUEZ HERNANDEZ, para que en el término de treinta días, contados a partir del siguiente a la última publicación, comparezca ante este Juzgado Federal a deducir sus derechos. Edictos que serán publicados por tres veces consecutivas de siete en siete días en el Diario Oficial de la Federación y “Excelsior”. Copia demanda disposición en Secretaría. AUDIENCIA CONSTITUCIONAL SEÑALADA PARA LAS DIEZ HORAS CON DIECINUEVE MINUTOS DEL SIETE DE MAYO DE DOS MIL DOCE.

San Andrés Cholula, Pue., a 9 de abril de 2012.El Secretario

Lic. Eduardo González SerranoRúbrica.

(R.- 346997)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal

Pral. 2281/2011EDICTO

Emplazamiento Terceros Perjudicados.GRUPO CONSTRUCTOR LIRAGO, SOCIEDAD ANONIMA DE CAPITAL VARIABLE; MARIA DE LOURDES

LIRA GRANILLO; JOSE ALBERTO PEREZ CABRERA; JESUS CABRERA ARELLANO; Y LUIS ANGEL CABRERA GONZALEZ.

En el juicio de amparo 2281/2011, promovido por JUAN SANTIAGO PIZAÑA, contra el acto de la Junta Especial Número Trece de la Local de Conciliación y Arbitraje del Distrito Federal y Otras, consistente en la abstención de dar continuidad al procedimiento dentro del expediente laboral 265/2007, señalados como terceros perjudicados y desconocerse sus domicilio, el siete de marzo de dos mil doce, se ordenó su emplazamiento por edictos, que se publicarán por tres veces, de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República Mexicana, se le hace saber que debe presentarse dentro del término de treinta días, contados del siguiente al de la última publicación de tales edictos, ante este juzgado a hacer valer sus derechos y señalar domicilio para recibir notificaciones, apercibido que de no hacerlo se continuará el juicio y las subsecuentes notificaciones, aun las de carácter personal, se le harán por lista. Queda a su disposición en la Secretaría de este Organo Jurisdiccional copia simple de la demanda de garantías.

México, D.F., a 9 de mayo de 2012.Secretaria del Juzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal

Lic. María Victoria Pichardo VallejoRúbrica.

(R.- 347430)

14 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estados Unidos MexicanosJuzgado Séptimo de lo Civil

Puebla, Pue.Expediente 761/2009

EDICTOCONVOQUESE POSTORES DE REMATE PRIMERA ALMONEDA PUBLICA, CASA NUMERO SESENTA

CALLE VEINTE DE NOVIEMBRE DEL DISTRITO JUDICIAL DE TAXCO DE ALARCON, ESTADO DE GUERRERO, REGISTRADA A NOMBRE DE ISABEL MARTINEZ FIGUEROA CON FOLIO ELECTRONICO 16147, SIENDO POSTURA LEGAL LAS DOS TERCERAS PARTES DEL AVALUO QUE RESULTA LA CANTIDAD DE QUINIENTOS TREINTA Y TRES MIL TRESCIENTOS TREINTA Y TRES PESOS CON TREINTA Y TRES CENTAVOS, MONEDA NACIONAL. DEBIENDO HACER POSTURA DIA DE AUDIENCIA DE REMATE DOCE HORAS DEL DIA CATORCE DE JUNIO DE DOS MIL DOCE. SEPTIMO DE LO CIVIL.

DiligenciarioLic. Alfredo Tapia Méndez

Rúbrica.(R.- 347519)

Estados Unidos MexicanosTribunal Colegiado en Materias Penal y Administrativa del Decimotercer Circuito,

con residencia en OaxacaSecretaría de Acuerdos

EDICTOMaurilia Bonifacio Durán, concubina del occiso Gonzalo Durán Pimentel.En el juicio de amparo directo 10/2012, promovido por el quejoso Modesto Zaragoza Vega, contra la

sentencia de 23 de agosto de 2004, dictada por las Magistrados de la entonces Sala Auxiliar del Tribunal Superior de Justicia del Estado de Oaxaca (ahora denominada Cuarta Sala Penal del Tribunal Superior de Justicia del Estado de Oaxaca, en el toca penal 595/2004, al tener el carácter de tercera perjudicada y desconocerse su domicilio, con fundamento en la fracción II del artículo 30 de la Ley de Amparo, así como en el artículo 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la Ley de Amparo, se le emplaza al juicio de mérito, por edictos, que se publicarán por tres veces, de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República, haciendo de su conocimiento que queda a su disposición en la Secretaría de este este Tribunal Colegiado la copia simple de la demanda de amparo y que cuenta con un término de treinta días, contados a partir de la última publicación de estos edictos, para que si a sus intereses conviene ocurra a este órgano de control constitucional a hacer valer sus derechos.

AtentamenteOaxaca de Juárez, Oax., a 2 de abril de 2012.

El Secretario de AcuerdosLic. Jacobo Pérez Cruz

Rúbrica.(R.- 341824)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Sexto de Distrito en Materia de Trabajo en el Distrito FederalPral. 2288/2011

EDICTOEmplazamiento Tercero Perjudicada.ABRAHAM FLORES GONZALEZ y EDUARDO NARANJO.En el juicio de amparo 2288/2011, promovido por CARLOS ANTONIO SCHULLZ GARCIA NUÑEZ, contra

el acto de la Junta Especial Número Dieciséis de la Local de Conciliación y Arbitraje del Distrito Federal, consistente en la omisión de acordar el escrito presentado el ocho de agosto de dos mil once, en el expediente laboral 1134/2009, señalados como terceros perjudicados y desconocerse su domicilio, el doce de marzo de dos mil doce, se ordenó su emplazamiento por edictos, que se publicarán por tres veces,de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República Mexicana, se le hace saber que debe presentarse dentro del término de treinta días, contados del siguiente al de la última publicación de tales edictos, ante este juzgado a hacer valer sus derechos y señalar domicilio para recibir notificaciones, apercibido que de no hacerlo se continuará el juicio y las subsecuentes notificaciones, aun las de carácter personal, se le harán por lista. Queda a su disposición en la Secretaría de este Organo Jurisdiccional copia simple de la demanda de garantías.

México, D.F., a 9 de mayo de 2012.Secretaria del Juzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal

Lic. María Victoria Pichardo VallejoRúbrica.

(R- 347441)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 15

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Sexto de Distrito en el EstadoSan Andrés Cholula, Puebla

Servicios Corporativos de Equipamiento, Sociedad Anónima de Capital Variable, a través de quien legalmente la represente, moral tercera perjudicada en el amparo 1733/2011, se ordenó emplazarla a juicio acorde al artículo 30, fracción II, de la Ley de Amparo, en relación al 315 del Código Federal de Procedimientos Civiles, de aplicación supletoria a dicha ley, y se hace de su conocimiento que Alejandro Jiménez San Juan, Yolanda Fernández Rojas y Viliulfo Juan Martínez Velázquez, en su carácter de Presidente, Secretaria y Tesorero del Comisariado Ejidal de San Nicolás Tetitzintla, Tehuacán, Puebla, interpuso demanda de amparo contra actos del Juez Décimo Tercero de lo Civil del Tribunal Superior de Justicia del Distrito Federal y otras, mismos que hace consistir en la ejecución de sentencia dictada en el juicio especial hipotecario 961/1996-A. Se le previene para que se presente al juicio dentro de los treinta días siguientes al de la última publicación, ya que de no hacerlo, éste se seguirá conforme a derecho y las subsecuentes notificaciones se le harán mediante lista que se publique en los estrados de este juzgado; queda a su disposición en la secretaría copia simple de la demanda. Publíquese en cualquier periódico de mayor circulación en la República Mexicana y en el Diario Oficial de la Federación, por tres veces consecutivas de siete en siete días.

San Andrés Cholula, Pue., a 27 de abril de 2012.La Secretaria del Juzgado Sexto de Distrito en el Estado de Puebla

Lic. Catalina Alvarez RamalesRúbrica.

(R.- 347443)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Cuarto de Distrito en el Estado

Culiacán, SinaloaEDICTO

MARIA EUGENIA, BERTHA BEATRIZ, DE APELLIDOS ROMERO VEGA Y BEATRIZ VEGA DE ROMERO.(TERCERAS PERJUDICADAS).SE LES HACE DE SU CONOCIMIENTO QUE EN JUZGADO CUARTO DE DISTRITO ESTADO DE

SINALOA, SE TRAMITA JUICIO DE AMPARO 577/2007-II, PROMOVIDO POR EJIDO LAS MILPAS IIDE ESTE MUNICIPIO DE CULIACAN, CONTRA ACTOS DEL PRESIDENTE CONSTITUCIONAL DE LOS ESTADOS UNIDOS MEXICANOS Y OTRAS AUTORIDADES, RECLAMANDO LA RESOLUCION PRESIDENCIAL DEFINITIVA DE VEINTIDOS DE SEPTIEMBRE DE MIL NOVECIENTOS OCHENTA Y SEIS; LOS DECRETOS EXPROPIATORIOS DE DOS Y TREINTA DE ENERO DE MIL NOVECIENTOS SETENTA Y CUATRO; ASI COMO LA PRIVACION ILEGAL DE UNA SUPERFICIE TOTAL DE 124-01-09.26 HECTAREAS; SE LES REQUIERE COMPAREZCAN A JUICIO DENTRO PLAZO TREINTA DIAS SIGUIENTES A ULTIMA PUBLICACION, APERCIBIDAS NO COMPARECER POR SI, APODERADO O GESTOR PUEDA REPRESENTARLOS, TODAS LAS SUBSECUENTES NOTIFICACIONES SERAN POR LISTA DE ESTRADOS, QUEDAN A SU DISPOSICION EN EL JUZGADO LAS COPIAS DE LA DEMANDA. AUDIENCIA CONSTITUCIONAL DIEZ HORAS DEL VEINTIUNO DE MARZO DE DOS MIL DOCE.

Culiacán, Sin., a 16 de marzo de 2012.El Juez Cuarto de Distrito en el EstadoLic. Francisco Saldaña Arrambide

Rúbrica.(R.- 347449)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Primero de Distrito en Materias de Amparo y de Juicios Civiles Federalesen el Estado de México

EDICTONOTIFICACIONAl margen sello con Escudo Nacional dice: Estados Unidos Mexicanos.- Poder Judicial de la Federación.TRANSPORTADORA DAMECO Y JUAN MANUEL VARGAS “N”En cumplimiento al auto de treinta y uno de enero de dos mil doce, dictado por el Juez Primero de Distrito

en Materias de Amparo y de Juicios Civiles Federales en el Estado de México, en el juicio de amparo 1202/2011-III, promovido por Israel Méndez Cortéz, contra actos del Presidente de la Junta Especial Número Dos de la Local de Conciliación y Arbitraje del Valle de Toluca y otra autoridad; se les tuvo como terceros perjudicados y en términos del artículo 315, del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la Ley de Amparo, se les manda emplazar a este juicio por medio de los presentes edictos,

16 (dvSeccion Sección) DIARIO OFICIAL dvFecha

para que si a su interés conviniere se apersonen a él, en el entendido de que deben presentarse en el local de este Juzgado, sito en calle Sor Juana Inés de la Cruz, número trescientos dos Sur, tercer piso, colonia Centro, en ésta ciudad de Toluca, Estado de México, por sí o por medio de apoderado o representante legal, dentro del término de treinta días, contado a partir del siguiente al de la última publicación de este edicto; asimismo, se hace de su conocimiento que se han fijado las diez horas con cinco minutos del doce de abril de dos mil doce, para que tenga verificativo el desahogo de la audiencia constitucional. Quedando a su disposición en la Secretaría de este Juzgado copia simple de la demanda.

AtentamenteToluca, Edo. de Méx., a 9 de abril de 2012.

Por acuerdo del titular del Juzgado Primero de Distrito en Materias de Amparoy de Juicios Civiles Federales en el Estado de México

Lic. Luz del Carmen Peñaloza MirelesRúbrica.

(R.- 346294)Estados Unidos Mexicanos

Poder Judicial de la FederaciónTribunal Colegiado en Materia Penal del Décimo Primer Circuito

Morelia, Mich.EDICTO

Emplazamiento a Ana María Betancourt Torres, dentro de los autos del juicio de amparo directo 404/2011, tramitado ante el Tribunal Colegiado en Materia Penal del Décimo Primer Circuito, con residencia en Morelia, Michoacán, promovido por Rafael Ramírez Aviña, por propio derecho, contra la sentencia de catorce de abril de dos mil diez, dictada por el magistrado de la Primera Sala Penal del Supremo Tribunal de Justicia del estado, en el toca 164/2010; y, su ejecución atribuida al juez de Primera Instancia en Materia Penal de La Piedad, Michoacán. Con apoyo en lo dispuesto por el artículo 315 del Código Federal de Procedimientos Civiles de aplicación supletoria a la Ley de Amparo, se ordena la publicación de edictos por tres veces, de siete en siete días en el Diario Oficial y en uno de los periódicos diarios de mayor circulación de la República, haciéndosele saber que debe presentarse ante este tribunal dentro del término de treinta días, contados del siguiente al de la última publicación, a defender sus derechos, y se deja a su disposición copia de la demanda respectiva en la secretaría de acuerdos, apercibida que de no comparecer las subsecuentes notificaciones serán por lista. Se fijará además, en la puerta de este órgano, una copia íntegra por todo el tiempo del emplazamiento.

Morelia, Mich., a 26 de abril de 2012.Presidente del Tribunal Colegiado en Materia Penal del Décimo Primer Circuito

Magdo. Omar Liévanos RuizRúbrica.

(R.- 347460)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal

Pral.- 2548/2011EDICTO

Emplazamiento Tercero Perjudicada.IRMA ARELLANO y ERIK PICHARDO.En el juicio de amparo 2548/2011, promovido por MARIA DOLORES MALAGON GARCIA, contra el acto

de la Junta Especial Número Quince de la Local de Conciliación y Arbitraje del Distrito Federal, consistente en la abstención de darle celeridad al procedimiento y omisión de tramitar el procedimiento conforme a los plazos que la Ley Federal del Trabajo señala, en el expediente laboral 2363/2010, señalados como terceros perjudicados y desconocerse su domicilio, el siete de marzo de dos mil doce, se ordenó su emplazamiento por edictos, que se publicarán por tres veces, de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República Mexicana, se le hace saber que debe presentarse dentro del término de treinta días, contados del siguiente al de la última publicación de tales edictos, ante este juzgado a hacer valer sus derechos y señalar domicilio para recibir notificaciones, apercibido que de no hacerlo se continuará el juicio y las subsecuentes notificaciones, aun las de carácter personal, se le harán por lista. Queda a su disposición en la Secretaria de este Organo Jurisdiccional copia simple de la demanda de garantías.

México, D.F., a 9 de mayo de 2012.Secretaria del Juzgado Sexto de Distrito en Materia de Trabajo en el Distrito Federal

Lic. María Victoria Pichardo VallejoRúbrica.

(R.- 347466)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 17

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Tercero de Distrito en Materias de Amparo y de Juicios Civiles Federales en el Estado de México

EDICTO

Al margen sello con Escudo Nacional que dice: Estados Unidos Mexicanos. Poder Judicial de la Federación.

Terceros Perjudicados: Aljoce Sociedad Anónima de Capital Variable y Promotora de Vivienda Aljoce Sociedad Anónima de Capital Variable.

En cumplimiento a lo ordenado por auto de veintidós de febrero de dos mil doce; dictado por el Juez Tercero de Distrito en Materias de Amparo y de Juicios Civiles en el Estado de México, en el juicio de amparo 1459/2011-VII, promovido por Yolanda García Calderon y Daniel Arroyo Olivares, contra actos de la Presidenta Titular de la Junta Especial Número Dos de la Local de Conciliación y Arbitraje del Valle de Toluca, Estado de México y otra autoridad; en el cual se le tuvieron como terceras perjudicadas; y, en términos del artículo 315 del Código Federal de Procedimientos Civiles aplicado supletoriamente a la Ley de Amparo, por disposición expresa de su numeral 2o., se ordena emplazar por medio de los presentes edictos, a este juicio a Aljoce Sociedad Anónima de Capital Variable y Promotora de Vivienda Aljoce Sociedad Anónima de Capital Variable, para que si a su interés conviniere por conducto de quien legalmente la represente se apersone a juicio, dentro del término de treinta días, contados a partir del siguiente al de la última publicación de este edicto, en la inteligencia de que este juzgado ha señalado las once horas del cuatro de mayo dos mil doce, para la celebración de la audiencia constitucional. Quedando a su disposición en la Secretaria Siete de este juzgado copia simple de la demanda.

Para su publicación por tres veces de siete en siete días en el diario oficial de la federación y un periódico de mayor circulación en la república, se expide el presente en la ciudad de Toluca, México a los dieciocho días del mes de abril del año dos mil doce.

El Secretario del Juzgado Tercero de Distrito en Materias de Amparo y de Juicios Civiles Federales en el Estado de México

Williams Fredy Wong AceitunoRúbrica.

(R.- 346815)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Cuarto de Distrito en La Laguna

Torreón, Coah.EDICTO

En los autos del juicio de amparo 0341/2011, promovido por Martha Alicia Carrillo Ramírez, contra actos del juez Primero de Primera Instancia Mercantil, con sede en esta ciudad, y otras autoridades, radicado en este Juzgado Cuarto de Distrito en La Laguna, se ha señalado a usted como tercero perjudicado Ana Isabel Treviño Domínguez, y como se desconoce su respectivo domicilio actual, se ha ordenado emplazarla por medio de edictos, que deberán publicarse por tres veces de siete en siete días en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República, que se editan en la ciudad de México, Distrito Federal, de conformidad con lo dispuesto por los artículos 30, fracción II de la Ley de Amparo y 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la citada ley, queda a su disposición en la secretaría de este juzgado copia simple de la demanda de garantías, haciéndoles saber que deberán presentarse dentro del término de treinta días, contados a partir del día siguiente al de la última publicación, apercibidos que en caso de no comparecer ante este juzgado federal, pasado ese tiempo, se seguirá el presente juicio de garantías en su rebeldía, haciéndole las ulteriores notificaciones por lista que sefijará en los estrados de este juzgado, conforme a lo dispuesto por el artículo 30, fracción II de la Ley de Amparo. Finalmente, dígasele que se encuentran señaladas las diez horas del veinticinco de mayo de dos mil doce, para que tenga verificativo la audiencia constitucional en este asunto.

AtentamenteTorreón, Coah., a 27 de abril de 2012.

Por autorización del Cuarto de Distrito en La LagunaEl Secretario

Lic. Ricardo Alberto Marín MetlichRúbrica. (R.- 347464)

AVISO AL PUBLICO

Se comunica que para las publicaciones de estados financieros, éstos deberán ser presentados en un solo archivo. Dicho documento deberá estar capturado en cualquier procesador de textos WORD.

AtentamenteDiario Oficial de la Federación

18 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estado de MéxicoPoder Judicial

Juzgado Octavo CivilPrimera Instancia

Tlalnepantla, con residencia en NaucalpanPrimera Secretaría

Juzgado Octavo Civil, del Distrito Judicial de Tlalnepantlacon residencia en Naucalpan, Estado de México

EDICTO

Que en el Expediente 405/2010, relativo al juicio EJECUTIVO MERCANTIL, promovido por SAUCEDO RAMIREZ MIGUEL ANTONIO, en contra de INMOBILIARIA NOVA 2000, S.A. DE C.V. se señalaron las DIEZ HORAS DEL DIA SIETE DE JUNIO DEL AÑO DOS MIL DOCE, para que tenga verificativo la PRIMERA ALMONEDA DE REMATE de los inmuebles sito en CASAS 29 Y 31, FRACCIONAMIENTO EN CONDOMINIO HORIZONTAL MARCADO COMO LOTE 23 BIS, ZONA “B”, CALLE EUCALIPTOS, FRACCIONAMIENTO GRANJAS DE GUADALUPE, que formaron parte de los ejidos de Plan de Guadalupe Victoria y San Martín Obispo Tepetlixpa, EN TUTLTITLAN ESTADO DE MEXICO, sirviendo de base para el remate de la Casa 29, la cantidad de $1’654,000.00 (un millón seiscientos cincuenta y cuatro mil pesos 00/100 M.N.), cantidad en la que fue valuada por los peritos designados, siendo postura legal la que cubra las dos terceras partes del precio fijado al bien; y Casa 31, en la cantidad de $1’713,000.00 (un millón setecientos trece mil pesos 00/100 M.N.),precio actualizado en el que fue valuado el inmueble, siendo postura legal la que cubra el importe fijado en el avaluó. Convóquense postores por medio de EDICTOS, que deberán de publicarse por TRES VECES dentro de NUEVE DIAS, de manera que entre la publicación o fijación del edicto y la fecha del remate, medie un término que no sea mayor de nueve días hábiles en el Diario Oficial de la Federación y en la tabla de avisos del Juzgado de ubicación del inmueble. A los cuatro días del mes de mayo de dos mil doce.

Primer Secretario de Acuerdos del Juzgado Octavo Civilde Primera Instancia de Tlalnepantla,

con residencia en Naucalpan de JuárezEstado de México

Lic. Raúl Soto AlvarezRúbrica.

(R.- 346822)Estados Unidos Mexicanos

Estado de JaliscoPoder Judicial

Consejo de la Judicatura del Estado de JaliscoPrimer Partido Judicial

Juzgado Tercero de lo MercantilEDICTO

Remátese en este Juzgado, a las 10:30 DIEZ HORAS CON TREINTA MINUTOS el 06 SEIS DE JUNIO DEL AÑO 2012 DOS MIL DOCE, en el juicio MERCANTIL EJECUTIVO promovido por VIMIFOS SOCIEDAD ANONIMA DE CAPITAL VARIABLE, en contra de GRUPO ALVAZE S.A. DE C.V., Y JOSE HUGO ALVAREZ VERA, EXPEDIENTE 597/2009 SIGUIENTE INMUEBLE:

PREDIO UBICADO EN LA EX HACIENDA, DE SAN PABLO DE LA COMPAÑIA, MUNICIPIO DE QUECHOLAC, PUEBLA, DE 71-46-39 HECTAREAS, SEGUN CONSTA EN PARTIDA 1519 A, FOJAS 56 VUELTA, DEL TOMO LVI, DEL LIBRO PRIMERO DE FECHA 10 DE SEPTIEMBRE DEL AÑO 1999.

SIENDO POSTURA LEGAL LAS DOS TERCERAS PARTES DEL VALOR TOTAL DEL AVALUO, LA CANTIDAD DE $35’170,000.00 (TREINTA Y CINCO MILLONES CIENTO SETENTA MIL PESOS 00/100 M.N.) EL CUAL SE EXHIBIRA DE CONTADO O EN SU CASO OTORGAR GARANTIA Y DEBERA DE PRESENTAR A DISPOSICION DE ESTE JUZGADO, LA CANTIDAD DEL 10% DEL IMPORTE TOTAL DE LA POSTURA LEGAL.

CITENSE ACREEDORES.-PUBLIQUESE EL PRESENTE EDICTO POR TRES VECES DENTRO DE NUEVE DIAS EN EL DIARIO

OFICIAL DE LA FEDERACION, ASI COMO EN LOS ESTRADOS DE ESTE JUZGADO.NOTA: La última publicación debe realizarse el Noveno día HABIL.

AtentamenteGuadalajara, Jal., a 26 de abril de 2012.

C. Secretario de AcuerdosLic. Lorena Ríos Cervantes

Rúbrica.(R.- 346824)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 19

Estados Unidos Mexicanos Poder Judicial de la Federación

Juzgado Decimotercero de DistritoTijuana, Baja California

Secretaría AmparoPARA EMPLAZAMIENTO A ALONDRA GUADALUPE RUIZ HERNANDEZ, POR CONDUCTO DE SU REPRESENTANTE LEGAL JOSEFINA HERNANDEZ OJEDA, PARA SU RESPECTIVA PUBLICACION CONFORME A LO QUE SE PRECISA, TRANSCRIBO A USTED EL PRESENTE:

EDICTOEn los autos del juicio de amparo 336/2011, promovido por Obidio Asunción Valdez Abarca, por su propio

derecho, contra de actos del juez Octavo de lo Penal, de esta ciudad y otra autoridad, de las cuales reclama lo siguiente:

El auto de formal prisión o de sujeción a proceso, dictado por el juez Octavo de lo Penal, de esta ciudad, en la causa penal 656/2010, de fecha dieciocho de mayo de dos mil once, como probable responsable del delito de violación equiparada, agravada y violación impropia agravada, en agravio de Alondra Guadalupe Ruiz Hernández y sus consecuencias jurídicas de hecho y de derecho.

Por auto de esta fecha se acordó emplazar a la tercero perjudicada Alondra Guadalupe Ruiz Hernández, por conducto de su representante legal Josefina Hernández Ojeda, por EDICTOS, haciéndole saber que podrá presentarse dentro de treinta días contados al siguiente de la última publicación, apercibida que de no hacerlo, las posteriores notificaciones le surtirán por lista en los estrados de este juzgado de Distrito. En la inteligencia de que se señalaron las nueve horas con treinta minutos del quince de febrero de dos mil doce, para la celebración de la audiencia constitucional en este juicio; sin que ello implique que llegada la fecha constituya un impedimento para la publicación de los edictos; ya que este juzgado vigilará que no se deje en estado de indefensión a la tercera perjudicada de referencia.

AtentamenteTijuana, B.C., a 18 de enero de 2012.

Secretaria del Juzgado Decimotercero de Distrito en el Estado de Baja CaliforniaMagali María Díaz Villarreal

Rúbrica.(R.- 347011)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Séptimo de Distrito en el Estadocon sede en Tuxtla Gutiérrez, Chiapas

EDICTO

“CHIAPAS CLUB SOCIEDAD ANONIMA DE CAPITAL VARIABLE Y SHOWMEX, SOCIEDAD ANONIMA DE CAPITAL VARIABLE”

En los autos del juicio de amparo número 1468/2011, promovido por Gabriel Palmeros Valadez, representado por Alejandro Cáceres López, contra actos de la Junta Especial Número Tres de la Local de Conciliación y Arbitraje en el Estado, con sede en esta ciudad; al ser señalado como tercero perjudicado y desconocerse su domicilio actual, a pesar de que este Juzgado realizó diversas gestiones para obtenerlos, sin lograrlo; en consecuencia, con fundamento en el artículo 30, fracción II, de la Ley de Amparo, así como en el numeral 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la ley en cita, se ordena su emplazamiento al juicio de mérito por edictos, los que se publicarán por tres veces, de siete en siete días, en el Diario Oficial de la Federación y en un periódico de mayor circulación en la República Mexicana, haciendo de su conocimiento que en la Secretaría de este Juzgado queda a su disposición copia simple de la demanda de amparo, y que cuentan con un término de treinta días, contados a partir de la última publicación de tales edictos, para que ocurran al Juzgado a hacer valer sus derechos, con apercibimiento que en caso de no comparecer por sí, o por conducto de sus apoderados que los represente, las subsecuentes notificaciones se les harán por lista, aun las de carácter personal.

AtentamenteTuxtla Gutiérrez, Chis., a 25 de abril de 2012.

El Secretario del Juzgado Séptimo de Distrito en el Estado de ChiapasLic. Rodrigo Cruz Domínguez

Rúbrica.(R.- 347015)

20 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Noveno de Distrito en el Estado de México, con residencia en Ciudad NezahualcóyotlEDICTO

Para la diligencia de remate en primera almoneda.En los autos del juicio ejecutivo mercantil 92/2010, promovido por Gabriel Basilio López Hernández, en

contra de Asunción Mexica Sandre y Emma Tlapanco Morales, se dictó un auto que en su parte conducente dice:

"Nezahualcóyotl, Estado de México, a veintiséis de abril de dos mil doce.(...)con fundamento en lo dispuesto por el articulo 1411 del Código de Comercio, se señalan las once

horas del día trece de junio del año dos mil doce, para que tenga lugar la diligencia de remate en primera almoneda del bien mueble embargado en autos ubicado en calle Venustiano Carranza, manzana 32, Lote 05, Zona 03, Municipio de San Vicente Chicoloapan, Estado de México, con una superficie de 150 metros cuadrados; debiéndose convocar postores por medio de edictos que se publicarán por tres veces dentro de nueve días en el tablero de avisos del Juzgado y en el Diario Oficial de la Federación. Sirve de base para el remate la cantidad de $536,621.29 (quinientos treinta y seis mil seiscientos veintiún pesos 29/100 MONEDA NACIONAL), precio del avalúo emitido por el perito designado en rebeldía por la demandada, siendo postura legal la que cubra las dos terceras partes de dicha cantidad de conformidad con los artículos 479 y 480 del Código Federal de Procedimientos Civiles, de aplicación supletoria al Código Comercio; por lo que, los postores que deseen tomar parte de ella, deberán formular sus posturas por escrito en los términos establecidos en el artículo 481 del Código Federal de Procedimientos, de aplicación supletoria al ordenamiento mercantil en cita.

(…) Notifíquese personalmente por estrados a las partes.Así lo proveyó y firma el maestro en derecho JORGE CRISTOBAL ARREDONDO GALLEGOS, Juez

Noveno de Distrito en el Estado de México, con residencia en Ciudad Nezahualcóyotl, ante la licenciada Silvia Pedroza Rodríguez, Secretaria con quien actúa, autoriza y da. Doy fe."

La Secretaria del Juzgado Noveno de Distrito en el Estado de MéxicoLic. Silvia Pedroza Rodríguez

Rúbrica.(R.- 346825)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Cuarto de Distrito en Cuernavaca, Mor.Boulevard del Lago número 103, colonia Villas Deportivas, Delegación Miguel Hidalgo,

Cuernavaca, Morelos, código postal 62370Sección Amparo

EDICTO

A: BENIGNO MONTERO CASTELLANOS, EN EL LUGAR DONDE SE ENCUENTRE.En los autos del juicio de amparo número 1683/2010, promovido por Selene Marín Carranza, en su

carácter de apoderada legal del Comité Directivo de la Escuela Preparatoria por Cooperación A.R.A., Asociación Civil, contra actos de la Junta Especial Número Dos de la Local de Conciliación y Arbitraje del Estado, con residencia en Cuautla, Morelos, y de otras autoridades, contra el acto consistente en el emplazamiento realizado en el juicio laboral 01/326/06; por auto de once de abril de dos mil doce, se ordenó emplazar al tercero perjudicado BENIGNO MONTERO CASTELLANOS, por edictos para que comparezca dentro de los treinta días, siguientes a la última publicación de estos edictos a este Juzgado Cuarto de Distrito en el Estado de Morelos, ubicado en Boulevard del Lago número 103, colonia Villas Deportivas, Delegación Miguel Hidalgo, Cuernavaca, Morelos, si a sus intereses legales conviene, a efecto de entregarle copia de la demanda de amparo, así como del auto de admisión de la misma.

Por otra parte, se le apercibe que en caso de no hacerlo así y no señalar domicilio para oír y recibir notificaciones en esta ciudad, se le tendrá debidamente emplazado, se seguirá el juicio y las subsecuentes notificaciones se le harán por lista de estrados que se fijan en este órgano jurisdiccional.

Para su publicación por tres veces, de siete en siete días, en el Diario Oficial de la Federación y de la misma manera en uno de los periódicos de mayor circulación en la República Mexicana.

Cuernavaca, Mor., a 23 de abril de 2012.La Juez Cuarto de Distrito en el Estado de Morelos

Lic. Griselda Sáenz HortaRúbrica.

El Secretario del Juzgado Cuarto de Distrito en el Estado de MorelosLic. Jonathan Pineda Castro

Rúbrica.(R.- 347012)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 21

Estados Unidos MexicanosJuzgado Cuarto de Distrito en Materia de Trabajo en el Distrito Federal

EDICTO

AL MARGEN. EL ESCUDO NACIONAL QUE DICE: ESTADOS UNIDOS MEXICANOS.- PODER JUDICIAL DE LA FEDERACION.- JUZGADO CUARTO DE DISTRITO EN MATERIA DEL TRABAJO EN EL DISTRITO FEDERAL.

VERIFIAZCA, SOCIEDAD ANONIMA DE CAPITAL VARIABLE, PANY, SOCIEDAD ANONIMA DE CAPITAL VARIABLE y NYDIA Y/O NIDIA CAMPOS TENORIO.

En los autos del juicio de amparo número 91/2012-II, promovido por Servicio Ambiental Azcapotzalco, Sociedad Anónima de Capital Variable, por conducto de su apoderado, contra actos de la Junta Especial Número Ocho de la Local de Conciliación y Arbitraje del Distrito Federal y otra autoridad, al ser señalados como terceros perjudicados y desconocerse sus domicilios actuales, con fundamento en la fracción II del artículo 30 de la Ley de Amparo, así como en el artículo 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la Ley de Amparo, se ordena su emplazamiento al juicio de mérito por edictos, que se publicarán por tres veces, de siete en siete días hábiles, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República; haciendo de su conocimiento que en la secretaría de este juzgado queda a su disposición copia simple de la demanda de amparo que originó el aludido juicio y que cuenta con un término de treinta días, contados a partir de la última publicación de estos edictos, para que ocurra a este juzgado a hacer valer sus derechos.

AtentamenteMéxico, D.F., a 19 de abril de 2012.

Secretaria del Juzgado Cuarto de Distritoen Materia de Trabajo en el Distrito Federal

Lic. Faviola Ramírez FrancoRúbrica.

(R.- 347205)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Décimo de Distrito en Coatzacoalcos, Ver.

Juicio Ejecutivo Mercantil 6/2009EDICTO

SE CONVOCAN POSTORES.En los autos del juicio ejecutivo mercantil número 6/2009, radicado ante este Juzgado Décimo de Distrito

en el Estado de Veracruz, con residencia en Coatzacoalcos, promovido por Rosa María Rodríguez Ramos, en contra de Diega Bravo Izaguirre, se señalaron las once horas con tres minutos del catorce de junio próximo, para la celebración de la audiencia de remate en la primera almoneda del bien inmueble lote 3B manzana 24, colonia Miguel Hidalgo y construcción ahí edificada, en esta ciudad, la cual se verificará en este Juzgado, teniendo como postura legal la que cubra las dos terceras partes de la cantidad de $605,384.00 (seiscientos cinco mil trescientos ochenta y cuatro pesos moneda nacional), la postura deberá formularse en término del artículo 481 del Código Federal de Procedimientos Civiles, de aplicación supletoria al Código de Comercio; ahora bien, en caso, de que su propuesta sea cubriendo de contado sólo una parte del precio, deberán exhibir en el acto del remate, el diez por ciento de aquélla, en numerario o en cheque certificado, a favor del tribunal y la cantidad que queden adeudando la garantizarán con hipoteca o prenda, expresando, al formular su postura, los bienes que quedarán sujetos al gravamen respectivo.

En esa forma, convóquense postores por medio de edictos, mismos que deberán ser publicados por TRES VECES, dentro de nueve días en el Diario Oficial de la Federación, ordenándose además fijarlos en la tabla de avisos de este Juzgado, de conformidad con lo establecido en el artículo 1411 del Código de Comercio.

Coatzacoalcos, Ver., a 8 de mayo de 2012.La Secretaria del Juzgado Décimo de Distrito en el Estado de Veracruz

Cecilia Alejandra Vega LoyaRúbrica.

(R.- 347330)

22 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Séptimo de DistritoSalina Cruz, Oaxaca

EDICTO

ESTADOS UNIDOS MEXICANOS. PODER JUDICIAL DE LA FEDERACION. JUZGADO SEPTIMO DE DISTRITO EN EL ESTADO DE OAXACA, CON RESIDENCIA EN SALINA CRUZ, OAXACA. AVENIDA TAMPICO CIENTO SEIS ALTOS, CENTRO, AL TERCERO PERJUDICADO ALFONSO PACHECO CORTES, EN EL JUICIO DE AMPARO 506/2011, PROMOVIDO POR JOAQUIN CUAUHTEMOC MARTIN SALAZAR BAUTISTA, CONTRA ACTOS DEL JUEZ PRIMERO MIXTO DE PRIMERA INSTANCIA, RESIDENTE EN PUERTO ESCONDIDO, OAXACA, DENTRO DE LA CAUSA PENAL 14/2011, SE LE EMPLAZA A ESTE JUICIO DE GARANTIAS, EN VIRTUD DE QUE SE DESCONOCE SU DOMICILIO, LO ANTERIOR CON FUNDAMENTO EN EL ARTICULO 315 DEL CODIGO FEDERAL DE PROCEDIMIENTOS CIVILES, APLICADO SUPLETORIAMENTE A LA LEY DE AMPARO, PARA QUE SI A SUS INTERESES CONVINIERE, DENTRO DEL TERMINO DE TREINTA DIAS, CONTADOS A PARTIR DEL SIGUIENTE AL DE LA ULTIMA PUBLICACION DEL PRESENTE, SE APERSONE AL JUICIO DE AMPARO YA CITADO, A DEDUCIR SUS DERECHOS, EN LA INTELIGENCIA DE QUE LA COPIA DE LA DEMANDA DE GARANTIAS, QUEDA A SU DISPOSICION EN LA SECRETARIA DEL JUZGADO DEL CONOCIMIENTO. PUBLIQUESE ESTE EDICTO POR TRES VECES, DE SIETE EN SIETE DIAS, EN EL DIARIO OFICIAL DE LA FEDERACION Y EN“EL UNIVERSAL”, QUE ES UNO DE LOS PERIODICOS DIARIOS DE MAYOR CIRCULACION DE LA REPUBLICA MEXICANA. ASIMISMO POR ESTE CONDUCTO SE LE HACE DEL CONOCIMIENTO QUE SE SEÑALARON LAS DIEZ HORAS CON CINCUENTA MINUTOS DEL VEINTITRES DE ABRIL DE DOS MIL DOCE, PARA QUE TENGA VERIFICATIVO LA AUDIENCIA CONSTITUCIONAL. SALINA CRUZ, OAXACA,A DIECISEIS DE ABRIL DE DOS MIL DOCE.- DOY FE.

El SecretarioLic. Luis Anselmo Félix Rodríguez

Rúbrica.(R.- 347427)

Estados Unidos MexicanosPoder Judicial de la Federación

Tribunal Colegiado en Materias Penal y de Trabajo del Octavo Circuito,con residencia en Saltillo, Coahuila de Zaragoza

Amparo Directo Laboral 1222/2010EDICTO

A PUBLICARSE EN EL DIARIO OFICIAL DE LA FEDERACIONQuejosos: Eduardo Chapa Valdés, Benigno Esquivel Llanas, Samuel Alexander Berlanga Hernández

y Juan Pedro Martínez Jaramillo.Terceros perjudicados: Kenneth Roberts, Lookwood Greene de México, Sociedad Anónima de Capital

Variable y Daimler Tractocamiones, Sociedad de Responsabilidad Limitada de Capital Variable.Se hace de su conocimiento que Eduardo Chapa Valdés, Benigno Esquivel Llanas, Samuel Alexander

Berlanga Hernández y Juan Pedro Martínez Jaramillo, por conducto de su apoderada jurídica Oralia Margarita Cortés Espinoza, promovió amparo directo contra el laudo de la Junta Local de Conciliación y Arbitraje, residente en esta ciudad, dictado en el juicio laboral 1101/2009; y como no se ha podido emplazar a juicio a los terceros perjudicados de mérito, con fundamento en el artículo 30, fracción II, de la Ley de Amparo, en relación con el 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente, emplácese a juicio a los terceros perjudicados Kenneth Roberts y Lookwood Greene de México, Sociedad Anónimade Capital Variable, publicándose por tres veces, de siete en siete días en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la República Mexicana; haciéndole saber a los citados terceros que deberán presentarse dentro del término de treinta días, contados a partir del día siguiente de la última publicación a apersonarse; quedando apercibidos que de no comparecer a este juicio, las subsecuentes notificaciones, aún las de carácter personal, se le harán por medio de lista que se fija en los estrados de este tribunal colegiado de circuito. Doy fe.

Secretaria de Acuerdos del Tribunal Colegiado en Materias Penal y de Trabajo del Octavo CircuitoLic. Karen Denys López Monsiváis

Rúbrica.(R.- 347446)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 23

Estados Unidos MexicanosPoder Judicial de la Federación

Segundo Tribunal Colegiado en Materia Penal del Sexto CircuitoSan Andrés Cholula, Puebla

EDICTO

Al margen un sello con el escudo nacional que dice Estados Unidos Mexicanos. Poder Judicial de la Federación. Segundo Tribunal Colegiado en Materia Penal del Sexto Circuito. San Andrés Cholula, Puebla. VICTOR HUGO HERNANDEZ AVENDAÑO y CRISTIAN GUADALUPE GARCIA BONILLA. Disposición del Segundo Tribunal Colegiado en Materia Penal del Sexto Circuito, pronunciada en el juicio de amparo directo número 362/2011, promovido por JAVIER CRUZ SALAZAR, contra la sentencia de ocho de diciembre de dos mil ocho, dictada por la Primera Sala en Materia Penal del Tribunal Superior de Justicia en el Estado, en autos del toca de apelación número 949/2006, formado con motivo del recurso de apelación interpuesto en contra de la sentencia pronunciada dentro del proceso penal 301/2004 del índice del Juez Tercero de lo Penal del Distrito Judicial de Puebla, instruido en contra del citado quejoso por los delitos de portación de arma e instrumento prohibido, homicidio y lesiones, estos últimos, calificados. En el juicio de amparo que se alude, ustedes, entre otros, han sido señalados terceros perjudicados y como se desconoce su domicilio actual, se ha dispuesto emplazarlos por edictos, en términos de lo dispuesto por los artículos 30 fracción II de la Ley de Amparo y 315 del Código Federal de Procedimientos Civiles, de aplicación supletoria a la ley citada. Queda a su disposición en la actuaría de este juzgado copia simple de la demanda de garantías, haciéndoles saber que se encuentran en aptitud de presentarse ante este Organo Colegiado a deducir los derechos que con tal carácter -de terceros perjudicados- les corresponde, dentro del término de treinta días, contados a partir del siguiente al de la última publicación, en el entendido que en caso contrario, las subsecuentes notificaciones se realizarán por lista, tal como lo dispone el artículo 28, fracción III de la Ley de la Materia.

AtentamenteSan Andrés Cholula, Pue., a 19 de abril de 2012.

Magdo. PresidenteDiógenes Cruz Figueroa

Rúbrica.(R.- 347452)

Estados Unidos MexicanosH. Tribunal Superior de Justicia del Estado de Nuevo León

Segunda Sala Colegiada CivilMonterrey, N.L.

EDICTO

A los C.C. RUY GONZALEZ, NOTARIO PUBLICO EN MONTERREY, HILDARA VILLARREAL, EMILIA VILLARREAL, ENRIQUETA VILLARREAL, ANDRES VILLARREAL JR., HORFELINDA M.B. DE ELIZALDE, CARLOS G. ELIZALDE, LAZARO VILLARREAL y ANA MARIA FERNADEZ DE VILLARREAL.- En fecha veintisiete de mayo del dos mil once, se recepcionó por esta Segunda Sala Colegiada Civil del Tribunal Superior de Justicia del Estado, la demanda de garantías, interpuesta por LEONEL RAMONES CANTU, en su carácter de Albacea de la Sucesión de los señores ISAAC RAMONES GONZALEZ y ORELIA CANTU GUAJARDO DE RAMONES, contra actos de esta Sala, consistente en la resolución dictada por el pleno de esta sala en fecha doce de mayo del dos mil once, dentro del toca de apelación definitiva 0047/2009, derivado del expediente 0715/2005, relativo al JUICIO ORDINARIO CIVIL, promovido por la Sucesión de los señores ISAAC RAMONES GONZALEZ y ORELIA CANTU GUAJARDO DE RAMONES, en contra de la Sucesióna bienes de OSCAR RAMONES CANTU, y OTROS, en la que se señala como terceros perjudicados a los referidos codemandados; asimismo, mediante proveído de fecha treinta de abril del dos mil doce, se ordenó emplazarlos, por medio de edictos que deberán publicarse por tres veces de siete en siete días, en el Diario Oficial de la Federación y en el periódico Excelsior, en términos del artículo 315 del Código Federalde Procedimientos Civiles; ordenando, además, que debería fijarse copia de los mismos en la tabla de avisos de esta Sala. Quedan a disposición de los Terceros Perjudicados, en la Secretaría de esta Sala, por el término de treinta días, contados a partir del día siguiente al de la última publicación de los edictos, las copias simples selladas rubricadas por la Secretario Adscrita, de la demanda de garantías referida, emplazándolos para que ocurran en el término de diez días ante el Tribunal Colegiado en turno a que se apliquen para su resolución el amparo propuesto, para que expresen lo que a sus derechos e interés convenga.- Monterrey, Nuevo León, a cuatro de mayo del dos mil doce.- Doy fe.

La C. Secretario General de AcuerdosLic. Norma P. Fuentes Gurrrola

Rúbrica.(R.- 347557)

24 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estado de MéxicoPoder Judicial

Juzgado Civil de Cuantía MenorTenancingo, Méx.

EDICTO

CONVOCA POSTORESEn el expediente número 285/2011, relativo al Juicio Ejecutivo Mercantil promovido por el LICENCIADO

JUAN CARLOS DAVILA DAVILA, endosatario en procuración de RUBEN NAVARRO FERNANDEZ, en contra de JOSE ANTONIO ARREGUIN ROMERO y ANA MARIA AGUILAR VALDEZ, el Juez Civil de Cuantía Menor de Tenancingo, México, mediante audiencia de fecha quince de mayo de dos mil doce, CONVOCA POSTORES para la SEGUNDA ALMONEDA DE REMATE, del bien inmueble UBICADO EN LA AVENIDA MIGUEL HIDALGO PONIENTE, NUMERO QUINIENTOS (500), ESQUINA CON CALLE ZARAGOZA, COLONIA CENTRO, MUNICIPIO DE TENANCINGO, MEXICO, sólo en su CUARENTA Y CINCO POR CIENTO DE LOS DERECHOS DE PROPIEDAD, con las siguientes medidas y colindancias: al Norte 18.00 metros con Avenida Hidalgo Poniente; al Sur 17.85 metros con Eduardo Pérez Rubí; al Oriente 13.03 metros con Guadalupe Vázquez y al Poniente 11.80 metros con Calle Zaragoza; con una superficie de doscientos veintitrés punto cincuenta y seis metros cuadrados (223.56 m2), con un área total de construcción de doscientos setenta y ocho metros cuadrados (278.00m2); que tendrá verificativo a las DOCE HORAS DEL DIA CINCO DE JUNIO DE DOS MIL DOCE. Sirviendo de base para el remate la cantidad de $1,588,230.00 (UN MILLON QUINIENTOS OCHENTA Y OCHO MIL DOSCIENTOS TREINTA PESOS 00/100 M. N.).

Por lo que publíquese el presente por una sola vez en el Diario Oficial de la Federación y en la tablade avisos del Juzgado.

Tenancingo, Edo. de Méx., a 17 de mayo de 2012.Secretario de Acuerdos

Lic. Javier Alvarez LópezRúbrica.

(R.- 347604)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Octavo de Distrito en Materia Civil en el Distrito Federal

EDICTOAL MARGEN, EL ESCUDO NACIONAL QUE DICE: ESTADOS UNIDOS MEXICANOS.- PODER JUDICIAL

DE LA FEDERACION. JUZGADO OCTAVO DE DISTRITO EN MATERIA CIVIL EN EL DISTRITO FEDERAL.JUZGADO OCTAVO DE DISTRITO EN MATERIA CIVIL EN EL DISTRITO FEDERAL.EMPLAZAMIENTO A JUICIO DEL DEMANDADO.En los autos del juicio ordinario civil 755/2011-I, promovido por COLEGIO DE BACHILLERES, ante este

Juzgado se dictó el siguiente auto de fecha ocho de diciembre de dos mil once: se ADMITE a trámite la demanda en la vía y forma propuesta; en consecuencia, con las copias simples del escrito inicial de demandada y anexos que se acompañan a la presente, así como de este auto debidamente, cotejadas y selladas, córrase traslado y emplácese a la demandada CONSTRUCTORA DE LA TEJA, S.A. DE C.V., por conducto del representante legal, en el siguiente domicilio: Eugenia Número 831, Despacho 303, Colonia Del Valle, Delegación Benito Juárez; en esta ciudad, en el plazo de nueve días produzca la contestación, a la demanda instaurada en su contra; opongan defensas y excepciones que tengan que hacer valer en su favor y señalen domicilio para oír y recibir notificaciones en esta ciudad; apercibidas que en caso de no hacerlo, la subsecuentes notificaciones se les harán por rotulón, de conformidad a lo dispuesto por los artículos 306 y 316 del Código Federal de Procedimientos Civiles. En el entendido de que las prestaciones que se le reclaman son las siguientes: A) La devolución de la cantidad de $1,235,011.05. (un millón doscientos treinta y cinco mil once pesos 05/100 M.N.), por concepto de los pagos cobrados y no realizados por la demandada, que cobro en exceso a mi poderdante. B) La devolución de $1,696,204.83 (un millón seiscientos noventa y seis mil doscientos cuatro pesos 05/100 M.N.) que dejo de amortizar el demandado por el anticipo que se le entregó par el inicio de la obra, cantidad que deberá de incrementarse de acuerdo al interés legal y cuantificada hasta el momento de su liquidación total. C) El pago de la cantidad de $1,292,667.72 (un millón doscientos noventa y dos mil seiscientos sesenta y siete pesos 72/100 M.N.), como pena convencional establecida en la Cláusula Décima Quinta del contrato base de la acción, derivado del incumplimiento de la empresa hoy demandada. D) El pago de la cantidad de $5,338,855.31 (cinco millones trescientos treinta y ocho mil ochocientos cincuenta y cinco pesos 31/100 M.N.) por los daños que la demandada causo a mi poderdante por el incumplimiento del contrato materia de la presente Litis. E) El pago de la cantidad de $3,957,811.26 (tres millones novecientos cincuenta y siete mil ochocientos once pesos 26/100 M.N.) por los perjuicios ocasionados a mi poderdante como consecuencia del incumplimiento de los trabajos convenidos. F)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 25

El pago de gastos y costas que origina el presente juicio, de conformidad con lo dispuesto en el artículo 2118 del Código Civil Federal, asimismo, en auto de fecha seis de marzo de dos mil doce se ordenó por medio de edictos el emplazamiento a CONSTRUCTORA DE LA TEJA, S.A. DE C.V., mismos que deberán ser publicados tres veces consecutivas en un periódico de circulación amplia a nivel nacional, en el Diario Oficial de la Federación y en un periódico local en el Distrito Federal; teniendo treinta días para que conteste la demanda, contados al día siguiente al de la última publicación; apercibido que de no comparecer al juicio por sí, por apoderado o gestor que pueda representarlo, se seguirá el juicio en rebeldía, haciéndosele las ulteriores notificaciones por estrados, que se fijará en la puerta del juzgado. Queda a su disposición copias de traslado en la Secretaría del Juzgado.

AtentamenteMéxico, D.F., a 16 de marzo de 2012.

El Secretario del Juzgado Octavo de Distrito en Materia Civil en el Distrito FederalLic. José Pedro Palma Durán

Rúbrica.(R.- 347405)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Octavo de Distrito en Materia Administrativa en el Distrito FederalP.- 138/2012

EDICTO

FULGENCIO LAVARIEGA LOPEZEN LOS AUTOS DEL JUICIO DE AMPARO NUMERO 138/2012, PROMOVIDO POR EL SINDICATO

DE TRABAJADORES PETROLEROS DE LA REPUBLICA MEXICANA, POR CONDUCTO DE SU SECRETARIO DE AJUSTES SERGIO LOPEZ SALINAS, CONTRA ACTOS DEL TITULAR DE ENLACE DE PETROLEOS MEXICANOS Y OTRAS AUTORIDADES, RADICADO EN ESTE JUZGADO OCTAVODE DISTRITO EN MATERIA ADMINISTRATIVA EN EL DISTRITO FEDERAL, SE HA SEÑALADO A USTED COMO TERCERO PERJUDICADO EN TERMINOS DEL ARTICULO 5, FRACCION III, INCISO C), DE LA LEY DE AMPARO Y COMO SE DESCONOCE SU DOMICILIO ACTUAL, SE HA ORDENADOEMPLAZARLO POR EDICTOS, QUE DEBERAN PUBLICARSE POR TRES VECES DE SIETE EN SIETE DIAS, EN EL DIARIO OFICIAL DE LA FEDERACION Y EN UNO DE LOS PERIODICOS DE MAYOR CIRCULACION EN LA REPUBLICA, DE CONFORMIDAD CON LO DISPUESTO POR LOS ARTICULOS 30, FRACCION II, DE LA CITADA LEY Y 315 DEL CODIGO FEDERAL DE PROCEDIMIENTOS CIVILESDE APLICACION SUPLETORIA A LA LEY DE LA MATERIA, SEGUN SU ARTICULO 2º; POR TANTO, SE LE HACE SABER QUE DEBERA PRESENTARSE EN EL LOCAL QUE OCUPA ESTE JUZGADO DENTRODEL TERMINO DE TREINTA DIAS CONTADOS A PARTIR DEL SIGUIENTE AL DE LA ULTIMA PUBLICACION, PARA QUE SE APERSONE AL JUICIO EN QUE SE ACTUA, Y ANTE ESTE ORGANO JURISDICCIONAL SITO EN BOULEVARD ADOLFO LOPEZ MATEOS 1950, COLONIA TLACOPAC, CODIGO POSTAL 01950, EN ESTA CIUDAD DE MEXICO, DISTRITO FEDERAL, SEÑALE DOMICILIO PARA OIR Y RECIBIR NOTIFICACIONES EN ESTA CIUDAD, EN TERMINOS DEL ARTICULO 305DEL CODIGO FEDERAL DE PROCEDIMIENTOS CIVILES; PARA ELLO, QUEDA A SU DISPOSICION EN LA SECRETARIA DE ESTE JUZGADO COPIA SIMPLE DE LA DEMANDA DE GARANTIAS Y DEL AUTO ADMISORIO DE VEINTIDOS DE FEBRERO DE DOS MIL DOCE, ASI COMO LA CONSULTA DEL CITADO EXPEDIENTE, ASIMISMO, SE LE HACE SABER, QUE SE HAN SEÑALADO LAS DIEZ HORAS CON DIEZ MINUTOS DEL TREINTA Y UNO DE MAYO DE DOS MIL DOCE, PARA QUE TENGA VERIFICATIVO LA AUDIENCIA CONSTITUCIONA EN ESTE ASUNTO; CON EL APERCIBIMIENTO QUE DE NO HACERLO,SE CONTINUARA CON LA PROSECUCION DEL JUICIO, HACIENDOSELE LAS ULTERIORES NOTIFICACIONE, AUN LAS DE CARACTER PERSONAL, POR MEDIO DE LISTA QUE SE FIJARA EN ESTE JUZGADO, EN TERMINOS DE LO DISPUESTO POR LOS ARTICULOS 306, 307 Y 308 DEL CODIGO FEDERAL INVOCADO, EN RELACION CON EL NUMERAL 28, FRACCION III, DE LA LEY DE AMPARO.

México, D.F., a 7 de mayo de 2012.El Secretario del Juzgado Octavo de Distrito en Materia

Administrativa en el Distrito FederalLic. Miguel Angel González Anaya

Rúbrica.(R.- 347429)

26 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estados Unidos MexicanosJuzgado Quinto de Distrito en el Estado de Veracruz, con residencia en Boca del Río

EDICTO“Las Carmelitas, Sociedad Anónima de Capital Variable”(TERCERA PERJUDICADA)Como esta ordenado en los autos del juicio de amparo indirecto 652/2011-III promovido por HUGO

SANCHEZ RUIZ, REPRESENTANTE LEGAL DE MARCO ANTONIO PARIZOT MURILLO, procédase a emplazar a la parte tercera perjudicada LAS CARMELITAS, SOCIEDAD ANONIMA DE CAPITAL VARIABLE, mediante edictos que se publiquen por tres veces y de siete en siete días tanto en el Diario Oficial de la Federación cuanto en el periódico de mayor circulación nacional denominado “Excelsior” que se edita en la ciudad de México, Distrito Federal, haciéndole saber que a través del presente juicio de garantías número 652/2011-III la parte quejosa antes nombrada, demando la protección de la Justicia Federal, contra actos del Juez Segundo de Primera Instancia, con residencia en San Andrés Tuxtla, Veracruz y otras autoridades, de quienes reclamó: “...la totalidad del juicio ordinario civil reivindicatorio con expediente número 164/2010/IV, pasando por todas y cada una de sus etapas procesales, la Sentencia Definitiva dictada al resolverlo y el correspondiente mandamiento de ejecución.

B). Del C. Actuario o ejecutor adscrito al Juzgado Segundo de Primera Instancia del Decimonoveno Distrito Judicial, con sede en San Andrés Tuxtla, Veracruz, la ejecución de la sentencia definitiva que dirimió el juicio ordinario civil reivindicatorio con expediente número 164/2010/IV”.

Asimismo, hágase del conocimiento de la tercera perjudicada Las Carmelitas, Sociedad Anónima de Capital Variable, que dentro del término de treinta días contado a partir del siguiente al de la última publicación de los edictos, deberá comparecer personalmente a este recinto judicial a deducir sus derechos en el presente juicio de amparo. Por otro lado, fíjese en la tabla de avisos de este tribunal, copia íntegra de la presente resolución, por todo el tiempo que dure el emplazamiento.

[...]Al publicar los edictos, se anotará el número de dicha publicación para el efecto de que la parte tercera

perjudicada emplazada pueda acudir ante este juzgado a la audiencia constitucional, que tendrá verificativo a los treinta días naturales siguientes de la última publicación; en caso de resultar inhábil el último día, la audiencia constitucional deberá celebrarse el día siguiente hábil.

Por los motivos expuestos no es procedente llevar a cabo la audiencia constitucional prevista para este día; asimismo, no ha lugar a señalar nueva fecha para su celebración.

Notifíquese personalmente a la parte quejosa.Así lo acordó y firma María Elena Suárez Préstamo, titular del Juzgado Quinto de Distrito en el Estado de

Veracruz, con residencia en la ciudad de Boca del Río, asistida de José Martín Gutiérrez Martínez, secretario que autoriza y da fe. “firmas y rúbricas ilegibles.”

Lo que se transcribe para su publicación en el Diario Oficial de la Federación, como en el periódico de mayor circulación nacional denominado “Excelsior” que se edita en la Ciudad de México, Distrito Federal; y para sus efectos legales a que haya lugar.

AtentamenteBoca del Río, Ver., a 20 de abril de 2012.

El Secretario del Juzgado Quinto de Distrito en el Estado de Veracruz, con residencia en Boca del RíoLic. José Martín Gutiérrez Martínez

Rúbrica.(R.- 346314)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Séptimo de Distrito en el Estado de TamaulipasCd. Reynosa, Tamaulipas

Juzgado Séptimo de Distrito en el Estado de Tamaulipascon residencia en Reynosa

Juicio de Amparo 892/2011-III

Enedina Martínez Santiago.En los autos del juicio de amparo 892/2011-III, promovido por Israel Cavazos Reyes, en contra del Juez

Segundo de Primera Instancia de lo Penal del Quinto Distrito Judicial del Estado, residente en esta ciudad y otra autoridad, en virtud de que se le ha señalado como tercera perjudicada y en cumplimiento a los acuerdos dictados el veintisiete de enero y dieciséis de marzo de dos mil doce, se ha ordenado emplazarla a juicio por EDICTOS a costa del Consejo de la Judicatura Federal, mismos que deberán publicarse por tres veces de siete en siete días, en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la

dvFecha DIARIO OFICIAL (dvSeccion Sección) 27

República, de conformidad con lo dispuesto por el artículo 30, fracción II, de la Ley de Amparo y 315 del Código Federal de Procedimientos Civiles, aplicado supletoriamente a la ley reglamentaria invocada.

Amparo Indirecto 892/2011-III Penal.Quejoso:Israel Cavazos Reyes.Tercero Perjudicado:Enedina Martínez Santiago.Autoridades Responsables:1.- Juez Segundo de Primera Instancia de lo Penal del Quinto Distrito Judicial del Estado.2.- Director del Centro de Ejecución de Sanciones.con sede en esta ciudad.Acto Reclamado:Auto de formal prisión dictado el diez de octubre de dos mil nueve.Antecedentes del acto reclamado:El acto reclamado fue emitido el diez de octubre de dos mil nueve, por el entonces Juez Cuarto de Primera

Instancia de lo Penal del Quinto Distrito Judicial del Estado, dentro de la anterior causa penal 226/2009, ahora proceso penal 232/2011, del índice del Juzgado Segundo Penal de Primera Instancia del Quinto Distrito Judicial del Estado, con residencia en esta ciudad, por los delitos de violación, robo calificado al ser cometido en un lugar destinado para habitarse y pandillerismo, en agravio de Enedina Martínez Santiago.

Preceptos Constitucionales Violados:14 y 20.Haciéndole saber que cuenta con un término de treinta días, contado a partir del siguiente al de la última

publicación, para que ocurra ante este juzgado federal a hacer valer sus derechos.

Reynosa, Tamps., a 16 de marzo de 2012.El Secretario del Juzgado Séptimo

de Distrito en el Estado de TamaulipasLic. Benito García Hernández

Rúbrica.(R.- 346490)

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Segundo de Distrito en La LagunaTorreón, Coah.

EDICTO

AL MARGEN UN SELLO CON EL ESCUDO NACIONAL QUE DICE: ESTADOS UNIDOS MEXICANOS, JUZGADO SEGUNDO DE DISTRITO EN LA LAGUNA, EN TORREON, COAHUILA.

NICOLAS ALEJANDRO ISSA MOURRA Y DESPENSAS IDEALES DE LA LAGUNA, SOCIEDAD ANONIMA DE CAPITAL VARIABLE.

TERCEROS PERJUDICADOS.- En los autos del juicio de amparo número 827/2011, promovido por el Xiomara García Escobedo, contra

actos que reclama de la Junta Local de Conciliación y Arbitraje, con residencia en Gómez Palacio, Durango, radicado en este Juzgado Segundo de Distrito en la Laguna, se ha señalado a ustedes como terceros perjudicados, y, como se desconoce su domicilio actual, se ha ordenado emplazarlos por medio de edictos, que deberán publicarse por tres veces de siete en siete días en el “DIARIO OFICIAL DE LA FEDERACION”, y en el periódico “EXCELSIOR”, que se editan en la ciudad de México, Distrito Federal, por ser de mayor circulación, de conformidad con lo dispuesto por los artículos 30, fracción II, de la Ley de Amparo, y 315 del Código Federal de Procedimientos Civiles, aplicados supletoriamente a la citada ley, queda a su disposición en la Secretaría de este Juzgado copia simple de la demanda de garantías, haciéndoles saber que deberán presentarse dentro del término de treinta días, contados a partir del día siguiente al de la última publicación, apercibidos que para el caso de no comparecer, pasado ese tiempo, se seguirá el presente juicio en su rebeldía, y se harán las ulteriores notificaciones por lista que se fijará en los estrados de este Juzgado Federal; se les hace saber además, que se han señalado las DIEZ HORAS CON CUARENTA MINUTOS DEL DIA VEINTIUNO DE OCTUBRE DE DOS MIL ONCE, para que tenga verificativo la audiencia constitucional en

28 (dvSeccion Sección) DIARIO OFICIAL dvFecha

este asunto; se hace de su conocimiento que la quejosa señala como actos reclamados los siguientes: “4.- ACTO RECLAMADO: La falta de acuerdo escrito emitido por la Autoridad Responsable dentro de los autos del expediente 1/558/2004, dentro de plazo legal y breve, afectando adicionalmente mi derecho constitucional a que se administre justicia mediante la emisión de resoluciones de manera pronta e imparcial.”

AtentamenteTorreón, Coah., a 20 de octubre de 2011.

El Secretario del Juzgado Segundode Distrito en La Laguna

Lic. José Alejandro Vázquez BarriosRúbrica.

(R.- 346492)Estados Unidos Mexicanos

Poder Judicial de la FederaciónJuzgado Quinto de Distrito

Oaxaca, Oax.Sección IIMesa IIB

Pral. 1316/2011EDICTO

ROGELIO CORDERO FIGUEROA EN SU CARACTER DE ALBACEA DE LA SUCESION TESTAMENTARIA DEL EXTINTO HUMBERTO CORDERO CERVANTES.

(TERCERO PERJUDICADO)En el juicio de garantías número 1316/2011, promovido por GUILLERMO CUAUHTEMOC OLGUIN

MITCHEL o GUILLERMO CUAUHTEMOC CHRISTIAN OLGUIN MITCHELL, contra actos del juez Octavo de lo Civil del distrito judicial del Centro (autoridad ordenadora) y del ejecutor adscrito al aludido órgano jurisdiccional, residentes en esta ciudad (autoridad ejecutora), de quienes reclama lo siguiente:

De la autoridad ordenadora:a) “…el que sin haber sido oído y vencido en juicio pretenda privarme de mis derechos, posesiones y

propiedades y que se traduce en que se me haya seguido el Juicio Ordinario Civil Reivindicatorio expediente 411/2010 SIN QUE SE ME HAYA EMPLAZADO LEGALMENTE A JUICIO, así como todas sus consecuencias legales como son: LA SENTENCIA, LA ORDEN DE DESOCUPACION Y ENTREGA Y TODO EL PROCEDIMIENTO SUBSECUENTE DE EJECUCION, en especial el embargo de bienes de mi propiedad que se presente según por haberme condenado al pago de daños y perjuicios.”

De la autoridad ejecutora:b) “… la práctica ilegal de la diligencia de EMPLAZAMIENTO en el Juicio Ordinario Civil Reivindicatorio

que refiero (la falta de emplazamiento); así mismo le reclamo todas sus consecuencias legales como son la ejecución material de la sentencia que se traduce en la entrega material del inmueble materia del juicio y el embargo en bienes de mi propiedad sin que previamente se me haya oído y vencido en juicio.”

Por auto de fecha treinta y uno de enero de dos mil doce, se ordenó emplazar, por edictos, en su carácter de tercero perjudicado a ROGELIO CORDERO FIGUEROA, albacea de la sucesión testamentaria del extinto HUMBERTO CORDERO CERVANTES, con fundamento en lo dispuesto por el artículo 30, fracción II, última parte, de la Ley de Amparo, en relación con el diverso artículo 315 del Código Federal de Procedimientos Civiles de aplicación supletoria, en términos del artículo 2o., de la ley de la materia; mismos que deberán ser publicados por tres veces, de siete en siete días, en el Diario Oficial de la Federación, y en uno de mayor circulación de la República. Se le hace saber que deberá presentarse dentro del término de treinta días, contados a partir del día siguiente al de la última publicación, quedando en la Secretaría de este Juzgado a su disposición, copia simple de la demanda para su correspondiente traslado, y de no comparecer por sí o por apoderado, las ulteriores notificaciones personales se le harán por lista de acuerdos. Doy fe.

Oaxaca de Juárez, Oax., a 15 de febrero de 2012.El Secretario del Juzgado Quinto de Distrito en el Estado

Lic. León Isaac Hernández LunaRúbrica.

(R.- 346635)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 29

Estados Unidos MexicanosPoder Judicial del Estado

Juzgado Tercero Civil de Primera InstanciaCancún, Quintana Roo

EDICTO

Representante Legal de OPERADORA CASA MEXICANASOCIEDAD ANONIMA DE CAPITAL VARIABLE.DOMICILIO IGNORADO.En los autos del Expediente número 00990/2011, relativo al Juicio EJECUTIVO MERCANTIL, promovido

BANCO MERCANTIL DEL NORTE, SOCIEDAD ANONIMA, INSTITUCION DE BANCA MULTIPLE, GRUPO FINANCIERO BANORTE, en contra de OPERADORA CASA MEXICANA, SOCIEDAD ANONIMA DE CAPITAL VARIABLE, en fechas catorce de febrero y diecinueve de abril del año dos mil doce, se dictaron dos autos que en su parte conducente dicen:

"...con fundamento en lo dispuesto por los artículos 1201 mil doscientos uno y 1401 mil cuatro uno, del Código de Comercio, se le admite a la parte actora las siguientes probanzas: 1.- LA CONFESIONAL a cargo de OPERADORA CASA MEXICANA, S.A. DE C.V. a través de quine legalmente la represente; 2.- LA CONFESIONAL a cargo de JOSE EDUARDO ANCIRA ELIZONDO en forma personal y no por conducto de apoderado; 3.- DOCUMENTAL PUBLICA consistente en la escritura pública número 36,429, misma que obra en los secretos del juzgado y la copia simple a fojas 22 a la 32 de este expediente; 4.- DOCUMENTAL PUBLICA consistente en las actuaciones judiciales de este procedimiento en toda cuanto favorezca su derecho y sus intereses; 5.- LA DOCUMENTAL PRIVADA consistente en un contrato de APERTURA DE CREDITO SIMPLE PARA PAGO DE PASIVOS DE CREDITOS (CREDIACTIVO TASA FIJA P. FISICA), mismo que obra en los secretos del juzgado y la copia simple a foja 11 a la 16 de este expediente; 6.- LA DOCUMENTAL PRIVADA consistente en el Original de un pagaré de fecha dieciséis de junio del año dos mil nueve, mismo que obra en los secretos del juzgado y la copia simple a foja 17 de este expediente; 7.- LA DOCUMENTAL PRIVADA consistente en el Estado de cuenta certificado por el contador facultado de su parte, mismo que obra en los secretos del juzgado y la copia simple a fojas 18 a la 21 de este expediente; 8.- LA PRESUNCIONAL EN SU DOBLE ASPECTO LEGAL Y HUMANO en lo que le favorezcan.- Asimismo, se le admiten a la parte demandada, las siguientes probanzas: 1.- LA CONFESIONAL a cargo de BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIONAL DE BANCA MULTIPLE, GRUPO FINANCIERO BANORTE a través de quine legalmente la represente; 2.- DOCUMENTAL PRIVADA consistente en un contrato de APERTURA DE CREDITO SIMPLE, mismo que obra en los secretos del juzgado y la copia simple a foja 11 a la 16 de este expediente; 3.- LA DOCUMENTAL PRIVADA consistente en el original del documento denominado "CARATULA" del Contrato de Apertura de Crédito Simple, misma que obra en los secretos del juzgado y la copia simple a foja 10 de este expediente; 4.- LA DOCUMENTAL PRIVADA consistente en el documento denominado pagaré, mismo que obra en los secretos del juzgado y la copia simple a foja 17 de este expediente; 5.- LA INSTRUMENTAL DE ACTUACIONES consistente en todas y cada una de las actuaciones que obran en el presente expediente y que le favorezca; 6.- LA PRESUNCIONAL EN SU DOBLE ASPECTO LEGAL Y HUMANO en lo que le favorezcan..." "... se señalan de nueva cuenta las DIEZ HORAS CON TREINTA MINUTOS DEL DIA MARTES CINCO DE JUNIO DEL AÑO DOS MIL DOCE, para que tenga verificativo la continuación de la Audiencia de Pruebas en este proceso.- En este acto se dan por debidamente notificados los Ciudadanos JORGE ARTURO MARTINEZ ARUFE como Apoderado de la parte actora, y JOSE EDUARDO ANCIRA ELIZONDO, de la fecha y hora antes fijada, a efecto de que comparezcan ante este Juzgado a absolver las posiciones que les sean articuladas, con el apercibimiento que de no comparecer sin justa causa serán declarados confesos de todas y cada una de las posiciones que sean calificadas de legales, de conformidad con el artículo 103 del Código Federal de Procedimientos Civiles aplicado supletoriamente al de Comercio.- Asimismo, y toda vez que la persona moral denominada OPERADORA CASA MEXICANA, SOCIEDAD ANONIMA DE CAPITAL VARIABLE es de domicilio ignorado, con apoyo en lo dispuesto por el artículo 118 del Código Federal de Procedimientos Civiles aplicado supletoriamente al de Comercio, además de notificarse por Lista de Estrados el auto de fecha catorce de febrero del año en curso, así como el presente proveído, publíquense los mismos, tres veces consecutivas en el Diario Oficial de la Federación, a efecto de que comparezca por conducto de quien legalmente la represente ante esta Autoridad en la fecha y hora antes fijada, a absolver las posiciones que le sean articuladas, apercibiéndola que en caso de no comparecer sin justa causa será declarada confesa de todas y cada una de las posiciones que se califiquen de legales, de conformidad con lo dispuesto por el artículo 103 del Código Federal de Procedimientos Civiles aplicado supletoriamente al de Comercio."

Lo que se manda a publicar tres veces consecutivas en el Diario Oficial de la Federación, para que sirva de notificación en forma, debiendo ser el tamaño mínimo de las letras del edicto que se publique de 8 puntos incluyendo el nombre de las partes, número de juicio y Tribunal correspondiente, y de 7 puntos el texto del acuerdo; en términos de la circular emitida por el Pleno del Tribunal de Justicia del Estado.

AtentamenteCancún, Q. Roo, a 2 de mayo de 2012.

El Actuario del Juzgado Tercero Civil de Primera InstanciaLic. Rafael Gildardo Coral Burgos

Rúbrica.(R.- 347255)

30 (dvSeccion Sección) DIARIO OFICIAL dvFecha

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Cuarto de Distrito del Décimo Primer CircuitoJuzgado Cuarto de Distrito en el Estado

con residencia en Morelia, Mich.Sección Amparo

EDICTO

EMPLAZAMIENTO A:1. JUAN JOSE RIVERA QUIJANO.2. ANTONIO MEDRANO MEJIA.3. PEDRO URIEL DIAZ SOLORIO.EN LOS AUTOS DEL JUICIO DE AMPARO IV-577/2011, PROMOVIDO POR PABLO CESAR

SANDOVAL MANDUJANO, CONTRA ACTOS DEL SUBPROCURADOR REGIONAL DE JUSTICIADE MORELIA, MICHOACAN Y AGENTE DECIMO DEL MINISTERIO PUBLICO INVESTIGADOR DEDICHA SUBPROCURADURIA, DE QUIENES RECLAMA: “Del C. MARIO IGNACIO OCHOA OSEGUERA, Subprocurador Regional de Justicia de esta Ciudad de Morelia, Michoacán, la resolución donde de momento no ejercitaría acción penal en contra del QUEJOSO, por no encontrarse dentro de los supuestos establecidos en los artículos 35 y 36 del Código de Procedimientos Penales, en la Averiguación Previa Penal número 16/2010-X-4, que sigue el suscrito PABLO CESAR SANDOVAL MANDUJANO, en contra de JUAN JOSE RIVERA QUIJANO, ANTONIO MEDRANO MEJIA, PEDRO URIEL DIAZ SOLORIO, JOSE LUIS CASTRO CORTEZ, JORGE FERREIRA NAVA, Y MICHEL REGALADO ORTEGA. Y del C. Agente del Ministerio Público Investigador de la Agencia Décima de la Procuraduría General de Justicia del Estado., Licenciada María Araceli Estrada Cabello el acuerdo que da en la averiguación que de momento no ejercitaría acción penal en contra del QUEJOSO, por no encontrarse dentro de los supuestos establecidos en los artículos 35y 36 del Código de Procedimientos Penales, Averiguación Previa Penal número 16/2010-X-4, que sigue el suscrito PABLO CESAR SANDOVAL MANDUJANO, en contra de JUAN JOSE RIVERA QUIJANO, ANTONIO MEDRANO MEJIA, PEDRO URIEL DIAZ SOLORIO, JOSE LUIS CASTRO CORTEZ, JORGE FERREIRA NAVA, Y MICHEL REGALADO ORTEGA. Autoridades que pueden ser notificadas en el Periférico Independencia, número 5000, Colonia los Maestros de esta Ciudad de Morelia, Michoacán”; EL LICENCIADO JUAN FRANCISCO OROZCO CORDOVA, SECRETARIO DEL JUZGADO CUARTO DE DISTRITO EN EL ESTADO DE MICHOACAN, EN FUNCIONES DE JUEZ DE DISTRITO, EN TERMINOS DE LOS ARTICULOS 43, PARRAFO SEGUNDO Y 81, FRACCION XXII, DE LA LEY ORGANICA DEL PODER JUDICIAL DE LA FEDERACION, POR LICENCIA CONCEDIDA A LA TITULAR, EN CUMPLIMIENTO A LO ORDENADO EN ACUERDO DE TREINTA DE NOVIEMBRE DE DOS MIL ONCE, CON FUNDAMENTO EN LA ULTIMA PARTE DE LA FRACCION II DEL ARTICULO 30 DE LA LEY DE AMPARO, PUBLIQUENSE LOS PRESENTES EDICTOS POR TRES VECES DE SIETE EN SIETE DIAS, EN EL DIARIO OFICIAL DE LA FEDERACION, EN UNO DE LOS PERIODICOS DE MAYOR CIRCULACION EN LA REPUBLICA MEXICANA Y EN OTRO DEL ESTADO DE MICHOACAN, A FIN DE EMPLAZAR A LOS TERCEROS PERJUDICADOS JUAN JOSE RIVERA QUIJANO, ANTONIO MEDRANO MEJIA Y PEDRO URIEL DIAZ SOLORIO AL JUICIO DE AMPARO SEÑALADO EN LINEAS QUE ANTECEDEN, HAGASELES SABER A ESTOS QUE DEBERAN PRESENTARSE DENTRO DEL PLAZO DE TREINTA DIAS, CONTADOS A PARTIR DEL DIA SIGUIENTE AL DE LA ULTIMA PUBLICACION, QUEDANDO A SU DISPOSICION COPIA DE LA DEMANDA DE AMPARO EN ESTE JUZGADO FEDERAL, A FIN DE QUE HAGAN VALER LO QUE A SU INTERES CONVENGA; ASIMISMO, SE HACE DE SU CONOCIMIENTO QUE SE ENCUENTRAN SEÑALADAS LAS DIEZ HORAS CON DIEZ MINUTOS DEL VEINTE DE DICIEMBRE DE DOS MIL ONCE, PARA LA CELEBRACION DE LA AUDIENCIA CONSTITUCIONAL; EN EL ENTENDIDO QUE SI LLEGADA ESA FECHA SE ENCUENTRA TRANSCURRIENDO EL LAPSO SEÑALADO, ESTE JUZGADO PROVEERA LO CONDUCENTE EN RELACION CON SU DIFERIMIENTO; IGUALMENTE, SE LES HACE SABER QUE DEBEN SEÑALAR DOMICILIO PARA OIR Y RECIBIR NOTIFICACIONES EN MORELIA, MICHOACAN, APERCIBIDOS QUEDE NO HACERLO, LAS SUBSECUENTES, AUN LAS DE CARACTER PERSONAL, SE LES HARAN POR MEDIO LISTA QUE SE PUBLICA EN LOS ESTRADOS DE ESTE TRIBUNAL, DE CONFORMIDAD CON LO ORDENADO EN LA FRACCION I, DEL ARTICULO 30, DE LA LEY DE AMPARO.

Morelia, Mich., a 30 de noviembre de 2011.Secretario del Juzgado Cuarto de Distrito en el Estado de Michoacán, en funciones de Juez de Distrito,

en términos de los artículos 43, párrafo segundo y 81, fracción XXII de la Ley Orgánicadel Poder Judicial de la Federación, por licencia concedida a la titular

Lic. Juan Francisco Orozco CórdovaRúbrica.

(R.- 347432)

dvFecha DIARIO OFICIAL (dvSeccion Sección) 31

Estados Unidos MexicanosPoder Judicial de la Federación

Juzgado Primero de Distrito en el Estado,con sede en Tuxtla Gutiérrez, Chiapas

EDICTOAl margen un sello con el Escudo Nacional, que dice Estados Unidos Mexicanos, Juzgado Primero de

Distrito en el Estado de Chiapas.C. MARIA ESPERANZA ENRIQUETA FERNANDEZ FERNANDEZ.En el juicio de amparo número 1609/2011, promovido por MOISES FLORES ESTRADA, contra actos del

Juez del Ramo Penal, con sede en Villaflores, Chiapas y de otras autoridades, radicado en este Juzgado Primero de Distrito en el Estado de Chiapas, sito en Palacio de Justicia Federal, Edificio “B”, Planta Baja, Boulevard Angel Albino Corzo, número 2641, Colonia Las Palmas, código postal 29049, Tuxtla Gutiérrez, Chiapas en el que se dictó el acuerdo de fecha veinticuatro de febrero de dos mil doce, mediante el cualse ordenó emplazarle al juicio, en virtud de que se le ha señalado como tercera perjudicada y, como se desconoce su domicilio actual, se ha ordenado emplazarla por edictos, que deberán publicarse por tres veces de siete en siete días en el Diario Oficial de la Federación, y en uno de los diarios de mayor circulación en la República Mexicana; de conformidad con lo dispuesto en los artículos 30 fracción II, de la Ley de Amparoy 315 del Código Federal de Procedimientos Civiles de aplicación supletoria a la ley en cita; haciéndole saber que podrá presentarse dentro de los TREINTA DIAS, contados a partir del siguiente al de la última publicación por sí o apoderado, apercibido que de no hacerlo, las ulteriores notificaciones le surtirán efectos por mediode lista en estrados de este Juzgado. Quedando a su disposición en este órgano judicial la demanda de garantías de que se trata; asimismo, se le hace de su conocimiento que la audiencia constitucionalse encuentra prevista para las NUEVE HORAS CON CINCUENTA MINUTOS DEL DIA VEINTINUEVE DE JUNIO DE DOS MIL DOCE. Fíjese en la puerta de este Tribunal un ejemplar de este edicto, por el término que dure la notificación.

AtentamenteTuxtla Gutiérrez, Chis., a 24 de abril de 2012.

El Secretario del Juzgado Primero de Distrito en el Estado de ChiapasLic. Darinel de Jesús Rodríguez Moreno

Rúbrica.(R.- 347436)

AVISOS GENERALES

FUNDAS PARA COMPUTADORAS MOISES CALTUM RAYEK, S.A. DE C.V.PRIMERA CONVOCATORIA