Sección 23 Para Pymes y la NIC 18 Plenas Ingresos de … · 2018-04-18 · Sección 23 Para Pymes...

10

Sección 23 Para Pymes y la NIC 18 Plenas Ingresos de Actividades Ordinarias Ingreso de actividades ordinarias es la entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el patrimonio, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

Transcript of Sección 23 Para Pymes y la NIC 18 Plenas Ingresos de … · 2018-04-18 · Sección 23 Para Pymes...

Sección 23 Para Pymes y la NIC 18 PlenasIngresos de Actividades Ordinarias

Ingreso de actividades ordinarias es la entrada bruta debeneficios económicos, durante el periodo, surgidos en elcurso de las actividades ordinarias de una entidad, siempreque tal entrada dé lugar a un aumento en el patrimonio, queno esté relacionado con las aportaciones de los propietariosde ese patrimonio.

Esta Sección se aplicará al contabilizar ingresos de actividadesordinarias procedentes de las siguientes transacciones y sucesos:

(a) La venta de bienes (si los produce o no la entidad para su venta olos adquiere para su reventa).

(b) La prestación de servicios.

(c) Los contratos de construcción en los que la entidad es elcontratista.

(d) El uso, por parte de terceros, de activos de la entidad queproduzcan intereses, regalías o dividendos.

NIC 11 para NIIF Plenas

ReconocimientoVenta de bienes

Condicionesgenerales

Condicionesespecificas

- Sea probable la recepción de los beneficios económicos.

- Se pueda medir fiablemente el ingreso y los costos.

- Transferencia de los riesgos y ventajas

inherentes a la propiedad de los

bienes.- No se conserve la gestión ni el control de

los bienes vendidos

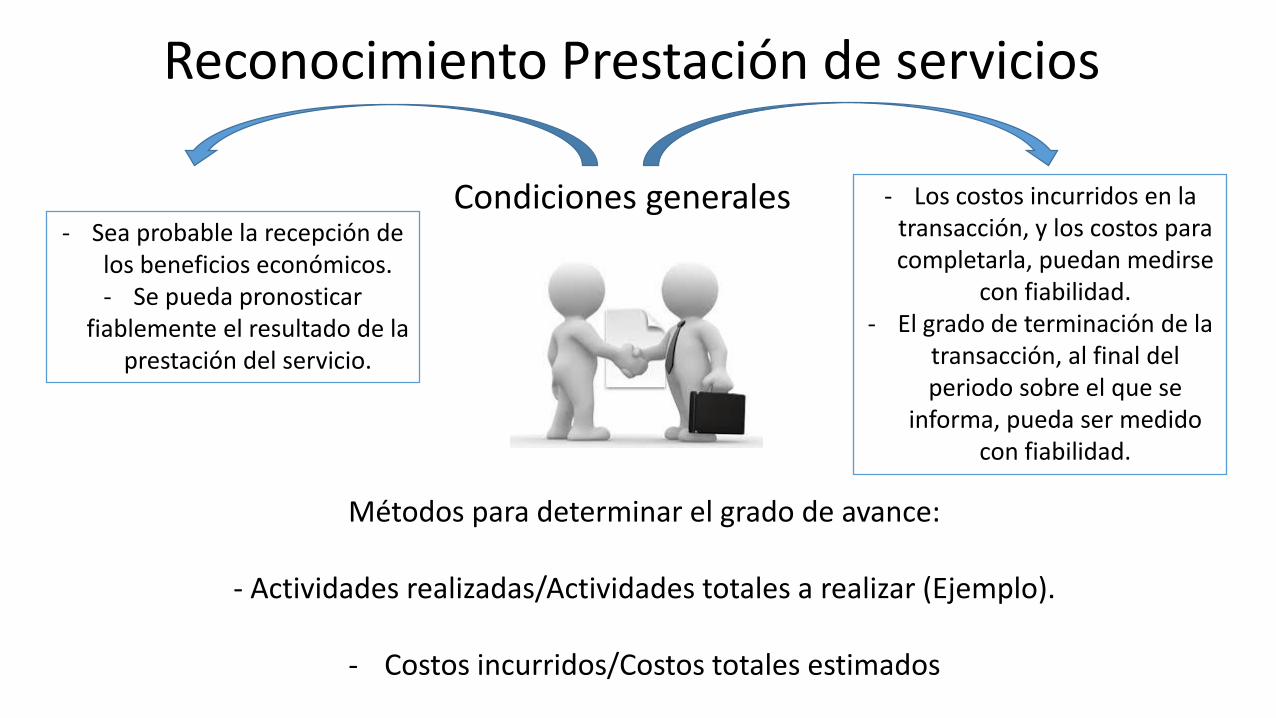

Reconocimiento Prestación de servicios

Condiciones generales- Sea probable la recepción de

los beneficios económicos.- Se pueda pronosticar

fiablemente el resultado de la prestación del servicio.

Métodos para determinar el grado de avance:

- Actividades realizadas/Actividades totales a realizar (Ejemplo).

- Costos incurridos/Costos totales estimados

- Los costos incurridos en la transacción, y los costos para completarla, puedan medirse

con fiabilidad.- El grado de terminación de la

transacción, al final del periodo sobre el que se

informa, pueda ser medido con fiabilidad.

Venta de bienes

Ventas bajos condiciones de mercado30, 60 y 90 días.

Ventas a crédito sin condiciones de mercado.

Ventas a plazos.

EjemplosPueden ser:

Interés Implícito

MediciónIngresos de actividades ordinarias

Una entidad medirá los ingresos deactividades ordinarias al valorrazonable de la contraprestaciónrecibida o por recibir.El valor razonable de lacontraprestación, recibida o porrecibir, tiene en cuenta el importede cualesquiera descuentoscomerciales, descuentos porpronto pago y rebajas por volumende ventas que sean practicados porla entidad.

Intercambios de bienes o servicios

Una entidad no reconocerá ingresosde actividades ordinarias:

(a) cuando se intercambien bienes oservicios por bienes o servicios denaturaleza y valor similar, o(b) cuando se intercambien bienes oservicios por bienes o servicios denaturaleza diferente, pero latransacción carezca de caráctercomercial.

Información a RevelarInformación general a revelar sobre los ingresos de actividades ordinariasUna entidad revelará:

(a) Las políticas contables adoptadas para el reconocimiento de los ingresos de actividades ordinarias,incluyendo los métodos utilizados para determinar el porcentaje de terminación de las transaccionesinvolucradas en la prestación deservicios.

(b) El importe de cada categoría de ingresos de actividades ordinarias reconocida durante el periodo, quemostrará de forma separada, como mínimo, los ingresos de actividades ordinarias procedentes de:

(i) La venta de bienes.(ii) La prestación de servicios.(iii) Intereses.(iv) Regalías.(v) Dividendos.(vi) Comisiones.(vii) Subvenciones del gobierno.(viii) Cualesquiera otros tipos de ingresos de actividades ordinarias significativos.

Ventas a crédito sin condiciones de mercado.

Ventas a plazos.

Pasos para reconocimiento, mediciónRegistro, presentación y revelación

1. Se mide al costo amortizado.2. Al valor presente descontando los flujos de

dinero, utilizando el interés efectivo. 3. Para obtener el valor presente se debe

tener en cuenta si existen o no abonos periódicos a la deuda.

4. Se aplica la tasa vigente para un instrumento similar de un emisor con una calificación crediticia similar o la tasa de interés que iguala el importe nominal

del instrumento con el precio de venta en efectivo actual de los bienes o servicio.

5. Se elabora tabla de amortización con el numero de periodos de la operación.

1. Se mide al costo amortizado.2. Se identifica el porcentaje de la utilidad

en la operación.3. Se elabora tabla de amortización por el

numero de periodos de pago.4. El IVA en su totalidad debe ser cobrado,

no se difiere.5. Se afecta la cuenta “Utilidad Diferida en

ventas a Plazos”.6. Se afecta la cuenta de “Ingreso en

Actividades Ordinarias” solo por el porcentaje de la utilidad para cada

abono periódico del cliente.7. Se cobra el IVA en los intereses

liquidados en cada periodo.