Ciclos económicos reales en economías abiertas: Desarrollo ...

1

COLEGIO DE BACHILLERES

SECRETARÍA ACADÉMICACOORDINACIÓN DE ADMINISTRACIÓN ESCOLAR

Y DEL SISTEMA ABIERTO

ECONOMÍA II

FASCÍCULO 1. CUENTAS NACIONALES

Autores: María Magdalena Rea IglesiasAraceli Alvarado de los Santos

2

ColaboradoresBlanca Cruz Guerrero

Asesoría PedagógicaAmalia España Zamudio

Revisión de ContenidoDavid Torres Sumoza

Diseño EditorialLeonel Bello Cuevas

Javier Darío Cruz Ortiz

COLEGIO DEBACHILLERES

3

INTRODUCCIÓN 5

PROPÓSITO 6

CUESTIONAMIENTO GUÍA 7

1.1 MARCO MACROECONÓMICO CONCEPTUAL 81.1.1 Cuentas Nacionales 81.1.2 Sistema de Cinco Cuentas 211.1.3 Sistema de Nueve Cuentas 28

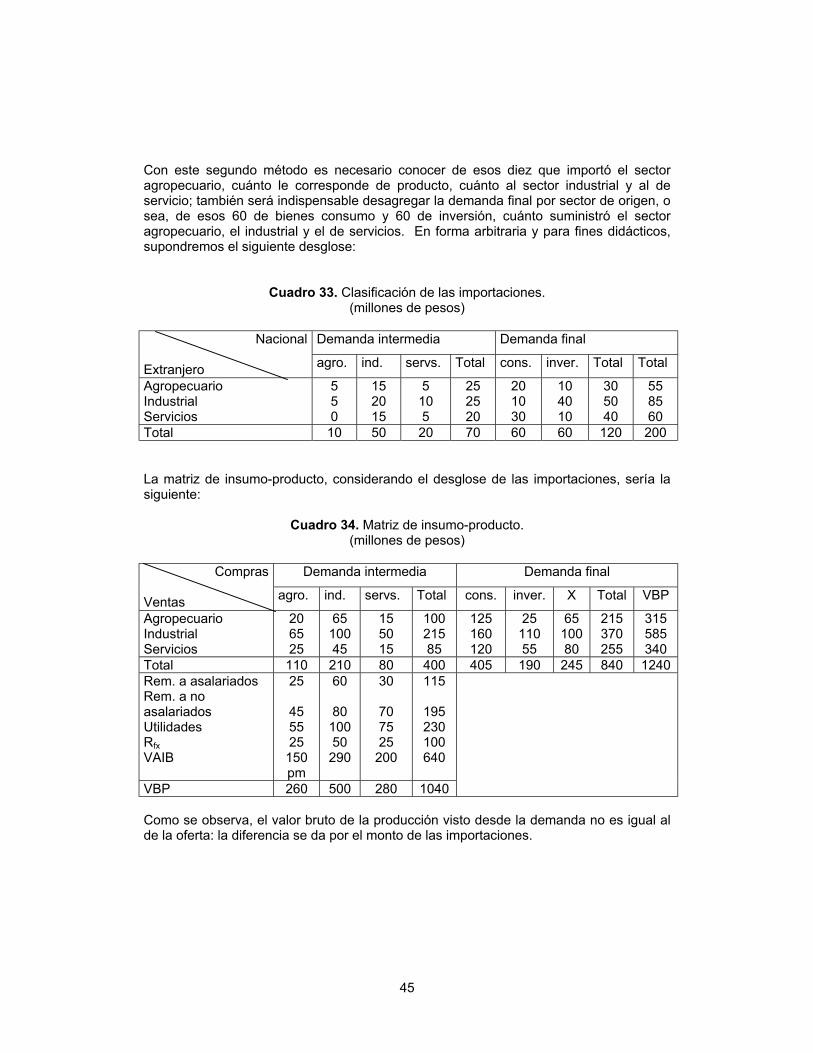

1.2 MATRIZ DE INSUMO-PRODUCTO 411.2.1 Antecedentes Históricos 411.2.2 Importancia y Utilidad 421.2.3 Ubicación del Sector Externo 441.2.4 Matriz de Insumo-Producto en el Análisis Económico 46y la Programación

Í N D I C E

4

RECAPITULACIÓN 55

ACTIVIDADES DE CONSOLIDACIÓN 56

AUTOEVALUACIÓN 57

ACTIVIDADES DE GENERALIZACIÓN 58

GLOSARIO 59

BIBLIOGRAFÍA CONSULTADA 61

5

La contabilidad nacional es una herramienta cuantitativa que parte del principio de lapartida doble y describe la realidad económica de un país. El análisis de la contabilidadsocial o nacional describe globalmente a la economía.

Para ello, es indispensable contar con información económica, tanto cuantitativa comocualitativa, ya que permite conocer las interrelaciones que existen entre los diferentesagentes económicos y las principales variables macroeconómicas.

El cómputo del producto e ingreso nacional lo realizaremos con base en las principalesvariables macroeconómicas hasta obtener el ingreso personal disponible (IPD). Paraello utilizaremos los principales indicadores, como producto interno bruto (PIB), productonacional neto (PNN), producto nacional bruto (PNB), ingreso nacional (IN), impuesto alvalor agregado (IVA) y valor bruto de la producción (VBP).

Comprenderás que el ingreso nacional (IN) es igual al producto nacional (PN), a travésdel análisis del circuito económico con el supuesto de una economía cerrada; sinembargo, se trata de economías abiertas, es decir, economías de mercado, por lo queconsideraremos al sector interno.

Te mostraremos los principales métodos de las cuentas nacionales, a fin de que tefamiliarices y utilices por lo menos uno de ellos. En la última parte de este capítulodeterminaremos y ejemplificaremos la matriz de insumo-producto con los mismoscriterios.

INTRODUCCIÓN

6

A través del presente capítulo te familiarizarás con las principales variables de lacontabilidad nacional, mediante un procedimiento sencillo y didáctico que te orientehacia la determinación de los grandes agregados macroeconómicos. Nuestro propósitoes que comprendas las interrelaciones que existen entre las ramas productivas denuestra economía, y logres explicar la composición, importancia y utilidad de las cuentasnacionales.

Ello lo conseguirás a través de la identificación, interpretación y manejo de lasprincipales variables de los agregados macroeconómicos que intervienen en laproducción, distribución y consumo nacional. Además, interpretarás los principalesindicadores macroeconómicos que aparecen en los medios masivos de comunicacióncomo libros, revistas y periódicos especializados, los cuales “miden” e informan elfuncionamiento de nuestra economía.

De esta forma te adentrarás en la investigación documental del análisis económico einterpretarás críticamente la realidad económica. Con este fin, los temas serán tratadosteórica y prácticamente en cada uno de los apartados.

P R O P Ó S I T O

7

Como parte de una familia te habrás dado cuenta de que la cuestión económica, encuanto a entradas y salidas (ingresos y egresos), no es tan fácil de manejar. Para sabercuánto se debe gastar diariamente en comida, vestido, habitación, etc., es necesariollevar un sistema contable, donde se registren los ingresos y los gastos en undeterminado tiempo.

¿Tienes idea cómo llevar un registro contable en tu familia? ¿Sabías que estos registrostambién los realiza el gobierno para el mejor funcionamiento de la economía? Estas yotras interrogantes las podrás resolver si lees con atención este capítulo.

CUESTIONAMIENTO GUÍA

8

1.1 MARCO MACROECONÓMICO CONCEPTUAL

1.1.1 CUENTAS NACIONALES

La Economía es una Ciencia Social e histórica, producto de la actividad del hombre en lalucha por su subsistencia. ¿Qué es lo que estudia esta ciencia? ¿Cuáles son susproblemas centrales? Para realizar este análisis, que es sumamente complejo, diremosque la Economía se divide en:

a) Economía descriptiva: analiza la actividad económica en un determinado tiempo ylugar.

b) Economía política: estudia la actividad económica a fin de descubrir las leyes oprincipios que rigen dicha actividad en un determinado lugar y tiempo.

c) Política económica: se basa en la descripción y análisis de la actividad económica,plantea las mejores estrategias para dar solución a su problemática en undeterminado lugar y tiempo.

Para Danilo Astori: “La Economía descriptiva… describe la realidad que luego explica laEconomía política, transformando su descripción en un conjunto de leyes sociales ehistóricas, cuya aplicación en la práctica será el objetivo de la política económica.”1 Así,el estudio de las cuentas nacionales se inserta en el campo de la Economía descriptiva.

La macroeconomía se preocupa por los temas económicos básicos que determinan supropio bienestar económico, así como el de su familia y el de cada persona. Macro sederiva de una palabra griega que significa “grande”, así como “macrocosmos” es elUniverso en sí mismo, macroeconomía es el estudio de los principales totales oagregados económicos. Entre estos agregados económicos cruciales que determinannuestro bienestar se encuentra la riqueza total, el dinero, el ingreso, el desempleo y lainflación, entre otros.” 2

Debemos considerar que el análisis económico lo podemos realizar a nivel micro ymacroeconómico, además de que es importante confrontar dichos análisis. Lamicroeconomía estudia las unidades económicas individuales, como la familia, lasempresas e industrias; su principal interés radica en la Teoría del Valor y en la Teoría delos Precios.

Por el contrario, la macroeconomía se ocupa de las dimensiones totales,específicamente por variables como el volumen de la producción, el monto del producto,los ingresos, la inversión y el ahorro globales, y el nivel general de precios, entre otros.Los principales elementos de la contabilidad social son:

a) Sujetos o entidades económicas. Son quienes realizan la actividad económica,entendiéndose por ésta toda acción encaminada a proporcionar los medios parasatisfacer necesidades. Es común clasificarlos en empresas, unidades familiares ygobierno en general.

1 Astori, Danilo: Enfoque crítico de los modelos de Contabilidad social. Siglo XXI Editores, México, 1978,p.17.2 Gordon, Robert J.: Macroeconomía. Iberoamérica, México, año (1983), p.3.

9

Cabe aclarar que dicha clasificación se puede ampliar de acuerdo con el tipo de análisisque se realice, por ejemplo: la entidad empresa puede dividirse en sectores o ramas deproducción, o bien, su organización interna; las familias pueden clasificarse por estratosocial, por fuente de ingreso o por distrito, y al gobierno podríamos dividirlo en estatal,federal o local, pero para el análisis global se tomarán en cuenta únicamente lasentidades empresariales, las familias y el gobierno federal como agregadosmacroeconómicos.

b) Objetivos económicos. Son los bienes y servicios que se mueven entre las entidadesy que constituyen la materia prima de las transacciones. Estos pueden ser reales ofinancieros; serán reales todos los objetos tangibles creados o tomados por el hombrepara satisfacer sus necesidades y serán financieros los instrumentos que proporcionenlos medios para adquirir esos bienes, como dinero, bonos, títulos, cartas de crédito,entre otros.

c) Transacciones económicas. Son las acciones recíprocas de los objetos económicoscuando se desplazan de un lugar a otro, de una entidad a otra, o incluso dentro de lamisma entidad.

La contabilidad nacional refleja la estructura económica de un país, ya que es un registrosistematizado de los principales hechos económicos originados por la actividad quedespliegan las entidades de una sociedad. El análisis macroeconómico sirve de apoyo ala política económica, al dar a conocer el monto, el comportamiento, y su interrelacióncon el ingreso, consumo, ahorro e inversión nacionales.

El economista Richard Stone, uno de los pioneros en el desarrollo de la contabilidadsocial, define la contabilidad nacional como “una presentación ordenada de los hechosque están teniendo lugar en un sistema económico, expresado en términos de lastransacciones entre sus diversas partes”. 3

Para el economista John Powelson:

La estructura contable es un marco de referencia, capacita al economista para clasificarconceptos básicos, visualizar los hechos económicos en una secuencia ordenada y pararecordar relaciones esenciales… No proporciona solución automática a los problemaseconómicos, pero ayuda a modelar el método de ataque…4

Así, las cuentas nacionales son un registro sistemático de los principales hechoseconómicos, originados por la actividad que despliegan las entidades en una sociedad,lo que permite pronosticar la tendencia económica y poder instrumentar y evaluarpolíticas económicas alternativas. Estas definiciones las desarrollaremos con mayorprofundidad y extensión al analizar sus principales elementos.

La contabilidad nacional surgió de la necesidad de disponer de información para conocerel funcionamiento del sistema económico. Los datos que aporta son útiles en todas las

3 Kendrik, John W.: Cuentas nacionales. El Ateneo, Argentina, 1977, p.30.4 Ibídem.

10

esferas de acción que entrañan decisiones económicas y, sobre todo, en la formulaciónde políticas económicas gubernamentales.

Desde los tiempos de William Petty, en la Inglaterra del siglo XVII, los economistas hantratado de estimar el ingreso nacional de sus países. Desde entonces se han hechoestudios y logrado avances en la explicación del funcionamiento de la economía.

La gran depresión de 1929 impulsó notablemente el estudio económico, por lo que seutilizaron los trabajos previos sobre ingreso nacional en la preparación de estimacionesoficiales regulares sobre ingreso nacional en Estados Unidos y en otros países.Posteriormente, la Segunda Guerra Mundial y la recuperación, reconstrucción ydesarrollo económico de posguerra produjeron mayor expansión en las estimaciones delingreso nacional para abarcar sistemas completos de “contabilidad social”. Después dela guerra, el uso de tales estimaciones llegó a ser casi universal.5

En nuestro país lo ideal sería que los sistemas de contabilidad nacional se basaran enlas contabilidades individuales de las entidades económicas, si éstas registraran susoperaciones económicas aplicando determinados principios; pero en la realidad laseconomías de subsistencia, que tienen relativa importancia en nuestro país, son de difícilevaluación estadística, además de la escasez de información, por ejemplo: las familiasno tienen hábitos de registro contable, por lo que se recurre a la metodología de lasNaciones Unidas para formular las cuentas nacionales.

En resumen, la contabilidad nacional pertenece a la parte de la ciencia económica queanaliza y describe el desarrollo de esta actividad en un determinado contexto y realidad.Para describir esa realidad se sirve de la Estadística (referida únicamente a larecolección de grandes masas de datos por su tabulación y, en algunos casos, surepresentación gráfica) y de técnicas estadístico-matemáticas para el estudio de lainformación.

En el registro de datos, la contabilidad nacional utiliza principios y sistemas establecidospor la contabilidad general, tales como el principio de la partida doble, los conceptosreferidos al cargo y abono, y esquemas simples como los “esquemas T”, donde, en laforma menos compleja posible y con base en convenios generales, se registran yclasifican las transacciones económicas más importantes para el cómputo de resultadosque resuman la actividad económica de los individuos; asimismo, usa instrumentos queaporta la Teoría Económica para basar los conceptos y resultados que se deseanobtener, con el objeto de medir o de proveer de indicadores macroeconómicos a lainvestigación empírica.

Existen diversos indicadores para medir el resultado de la actividad económica general,los más utilizados son los que se refieren al cómputo de la producción (valor bruto de laproducción y del producto nacional) y al de los ingresos (ingreso nacional).

Uno de los problemas más comunes en estas mediciones, principalmente en las decómputo de la producción, es que no existen una unidad de medida homogénea paracuantificar físicamente los bienes y servicios producidos, pues se elaboran distintos

5 Kendrik, John W.: op. cit., p. 1.

11

Mercado deproductos

Ofertas-productos

EmpresasC

I

FamiliasC

A

Producto real

Circuito económico

Costo real Oferta factores productivosMercado de factoresproductivos

bienes cuya medición física es heterogénea (cabezas de ganado, litros de leche,toneladas de azúcar, metros cúbicos de gas, metros cuadrados de construcción, entreotros). Por lo tanto, para computar el volumen producido se utilizan los valoresmonetarios como medida homogénea, éstos se determinan por la multiplicación de losprecios que imperan en el mercado de cada uno de los bienes y servicios por sucantidad producida.

Las cuentas nacionales como registro contable se han definido como “un juego de tablasde teneduría de libros que muestra la corriente real y financiera de bienes y serviciosproducidos por los sujetos que llevan a cabo la actividad económica en una sociedad yen un período determinado”.

La contabilidad nacional se sirve de dos conceptos básicos, el de producto o ingresonacional y el de las cuentas nacionales, conceptos estrechamente relacionados cuyoobjeto es lograr un conocimiento más profundo de un sistema económico y que dan aconocer las relaciones de interdependencia entre los sectores productivos de laeconomía.

El producto nacional se define con el monto total de bienes y servicio que se producenen una economía en un período determinado. Las cuentas nacionales son un conjuntode tablas que indican las corrientes de bienes y servicios entre los sectores de unaeconomía y el resto del mundo.

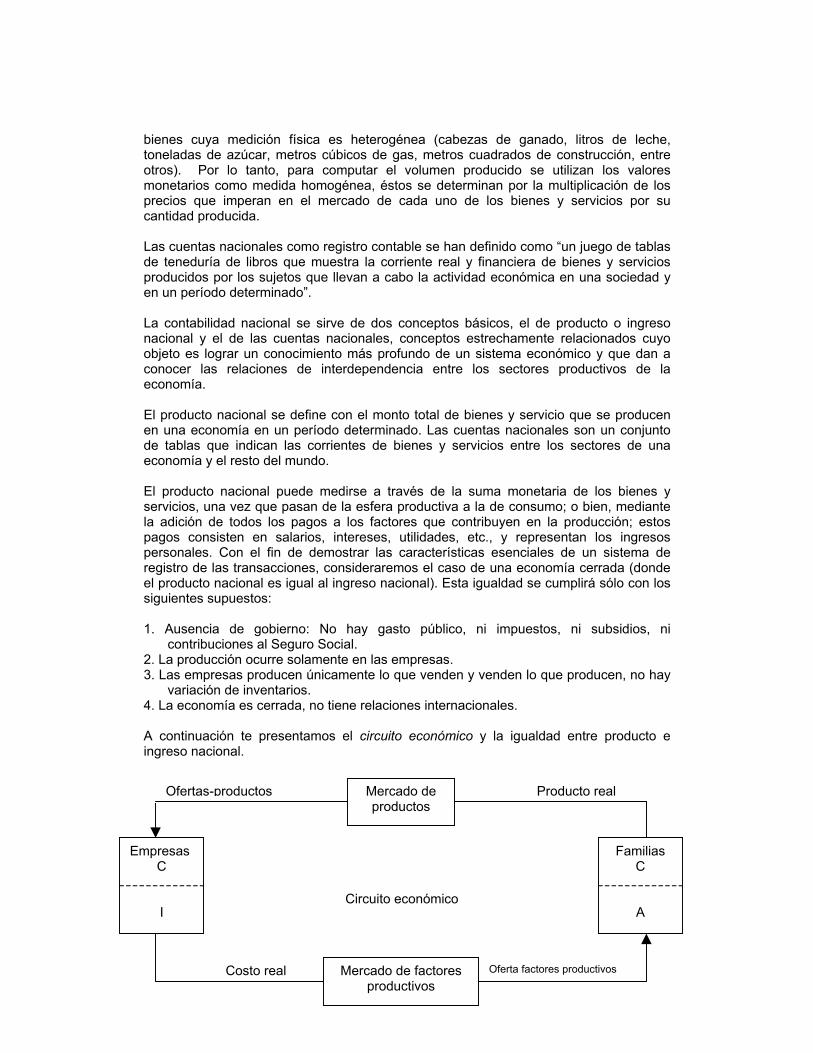

El producto nacional puede medirse a través de la suma monetaria de los bienes yservicios, una vez que pasan de la esfera productiva a la de consumo; o bien, mediantela adición de todos los pagos a los factores que contribuyen en la producción; estospagos consisten en salarios, intereses, utilidades, etc., y representan los ingresospersonales. Con el fin de demostrar las características esenciales de un sistema deregistro de las transacciones, consideraremos el caso de una economía cerrada (dondeel producto nacional es igual al ingreso nacional). Esta igualdad se cumplirá sólo con lossiguientes supuestos:

1. Ausencia de gobierno: No hay gasto público, ni impuestos, ni subsidios, nicontribuciones al Seguro Social.

2. La producción ocurre solamente en las empresas.3. Las empresas producen únicamente lo que venden y venden lo que producen, no hay

variación de inventarios.4. La economía es cerrada, no tiene relaciones internacionales.

A continuación te presentamos el circuito económico y la igualdad entre producto eingreso nacional.

12

Mercado deproductos

Ofertas-productos

EmpresasC

I

FamiliasC

A

Gastos-consumo

Circuito económico

Costo de producción Ingreso-dineroMercado de factoresproductivos

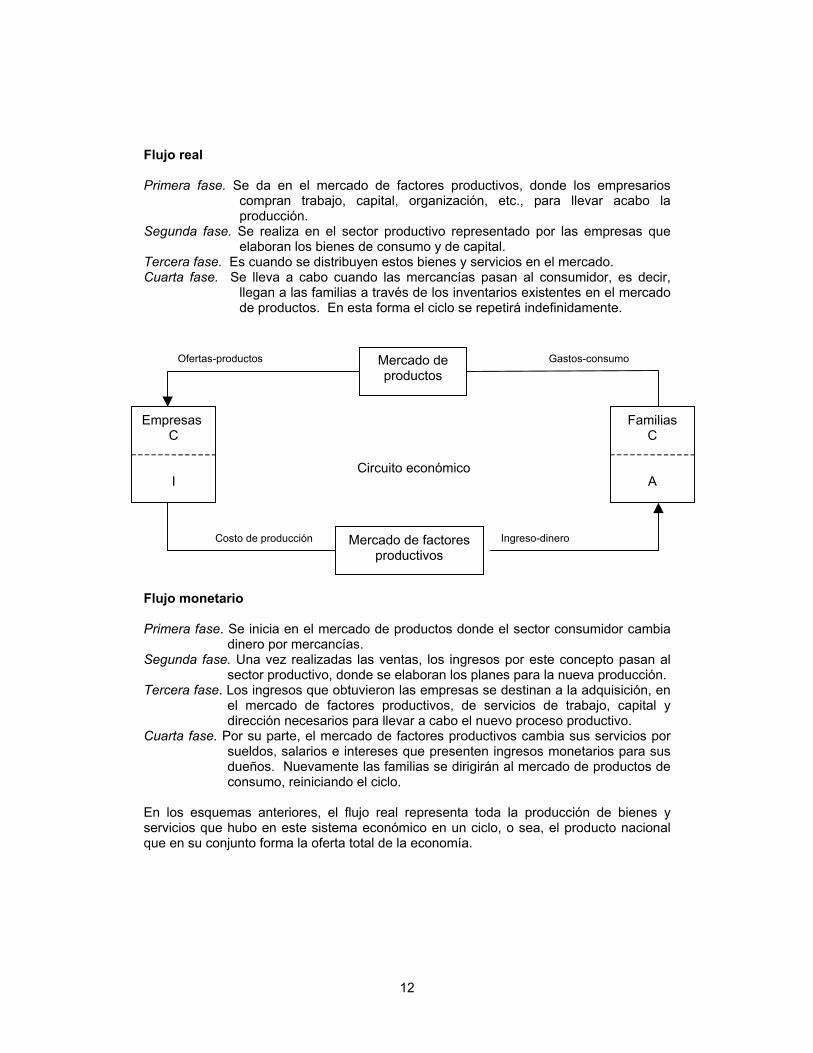

Flujo real

Primera fase. Se da en el mercado de factores productivos, donde los empresarioscompran trabajo, capital, organización, etc., para llevar acabo laproducción.

Segunda fase. Se realiza en el sector productivo representado por las empresas queelaboran los bienes de consumo y de capital.

Tercera fase. Es cuando se distribuyen estos bienes y servicios en el mercado.Cuarta fase. Se lleva a cabo cuando las mercancías pasan al consumidor, es decir,

llegan a las familias a través de los inventarios existentes en el mercadode productos. En esta forma el ciclo se repetirá indefinidamente.

Flujo monetario

Primera fase. Se inicia en el mercado de productos donde el sector consumidor cambiadinero por mercancías.

Segunda fase. Una vez realizadas las ventas, los ingresos por este concepto pasan alsector productivo, donde se elaboran los planes para la nueva producción.

Tercera fase. Los ingresos que obtuvieron las empresas se destinan a la adquisición, enel mercado de factores productivos, de servicios de trabajo, capital ydirección necesarios para llevar a cabo el nuevo proceso productivo.

Cuarta fase. Por su parte, el mercado de factores productivos cambia sus servicios porsueldos, salarios e intereses que presenten ingresos monetarios para susdueños. Nuevamente las familias se dirigirán al mercado de productos deconsumo, reiniciando el ciclo.

En los esquemas anteriores, el flujo real representa toda la producción de bienes yservicios que hubo en este sistema económico en un ciclo, o sea, el producto nacionalque en su conjunto forma la oferta total de la economía.

13

Producto real

Ingresos-venta

Costo real Oferta de factores

Mercado deproductos

Ofertas-productos

EmpresasC

I

FamiliasC

A

Gastos-consumo

Circuito económico

Costo de producción Ingreso-dinero

Mercado de factoresproductivos

Demanda de productos

Demanda de factores productivos

Por otra parte, el flujo monetario indica el intercambio de dinero entre el sector familiar yel sector empresarial, por la venta y compra de servicios y mercancías, respectivamente.El ingreso nacional es el monto total de los ingresos recibidos por los factores de laproducción, que en conjunto representa la demanda total de la economía.

14

1. Explica cada una de las fases del circuito económico, considerando el flujo real y elflujo monetario en forma simultánea.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Explica por qué, se supone que hay un estado de equilibrio en el circuito económico,hay igualdad entre:

a) La oferta global y la demanda global.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

b) Los ingresos de ventas y los gastos de consumo.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

c) Los costos de producción y los ingresos que reciben los factores de la producción.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ACTIVIDAD DE REGULACIÓN

15

En el circuito económico anterior se analizó, en forma simplificada, las transacciones quese realizan en los dos grandes sectores del sistema (familias y empresas); sin embargo,el esquema que representa el funcionamiento de una economía no está completo sinantes incluir las actividades económicas del Estado y las operaciones que se realizancon el exterior. Por una parte, el Estado presta servicios tales como educación,seguridad, higiene, etc., y por otra, recibe ingresos por impuestos, tasas públicas,derechos, productos, aprovechamiento, etc.; además, realiza funciones de producción através de las empresas que pertenecen al sector público. Como ejemplo de laparticipación del Estado en el proceso productivo se presenta el siguiente caso:

Si el precio de fábrica de una cajetilla de cigarros Raleigh estándar, en México, es de N$1.90 y tomamos en cuenta que el Estado grava los $1.90 con el impuesto indirecto, estamisma cajetilla costará N$ 4.50; por tanto, el valor de la cajetilla en el mercado de losfactores de producción será de N$ 1.90 y si computamos su valor en el mercado deproductos será de N$ 4.50. El producto nacional a precio de mercado será mayor que elcalculado a precio de factores, precisamente por el valor de los impuestos indirectos.

Además de la intervención del Estado, el sistema económico realiza operaciones con elmundo a través del sector externo, Las importaciones, por ejemplo, incrementan elmonto de producción y las exportaciones disminuyen la disponibilidad interna de bienes;en México el turismo proporciona una entrada de ingresos, y la salida de turistasmexicanos al extranjero origina una salida de ingresos. En la misma forma seconsideran los servicios y los flujos de capital.

16

1. Identifica en el esquema anterior el flujo real y el monetario para una economíaabierta.___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Investiga el precio de fábrica y de mercado de cualquier marca de cerveza, a fin deque obtengas el incremento por los impuestos indirectos.___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ACTIVIDAD DE REGULACIÓN

17

El cómputo y medición del producto e ingreso nacional se puede efectuar en cualquierpolo del circuito económico (empresas, familias, mercado de productos, mercado defactores productivos), mediante la aplicación de tres métodos de cálculo:

1. Gasto de las familias. Se basa en la estimación de los gastos de consumo, más losahorros totales (C+A).

2. Flujo de mercancías producidas. Se contabilizan los bienes de consumo y los bienesde inversión (C+I).

3. Ingresos pagados. Se estima con base en los ingresos percibidos por todos lossectores del sistema, como sueldos y salarios, ingresos de los empresarios,intereses del capital, dividendos, utilidades no distribuidas, etc.

El método que presenta mayores ventajas por la facilidad y exactitud en el cómputo es elde “ingresos pagados”, que se mide a través de los ingresos que perciben los sectoresdel sistema. Como es obvio, los dos métodos restantes presentan mayores dificultadespara su medición, por ejemplo, es difícil contabilizar el gasto de las familias del primermétodo y el flujo de las mercancías producidas del segundo, igual que el ingreso de losdueños de factores productivos empleados por el Estado, más los ingresos de losdueños de los factores productivos utilizados por las empresas, lo que a su vez es igualal valor del producto total de la nación.

Para que puedas comprender los métodos de cálculo de la contabilidad, es necesarioque queden claras las categorías básicas del ingreso nacional:

a) Producto nacional (PN) e) Ingreso personal (IP)b) Producto nacional bruto (PNB) f) Ingreso personal disponible (IPD)c) Producto nacional neto (PNN) g) Producto interno bruto (PIB)d) Ingreso privado (IP)

El producto nacional es la producción total de bienes y servicios de la economía, valuadaen relación con los precios del mercado. Así, el producto nacional bruto, a precios demercado, es igual al monto global de los ingresos más la depreciación6 y los impuestosindirectos,7 descontando los subsidios:8

__________________________________

PNB = Ing +De + impi – sb___________________________________

6 La depreciación es una partida financiera que se debe sustraer de las utilidades de las empresas para que al final de la vidadel bien de capital se sustituya por otro, a fin de mantener el nivel de la capacidad de producción.

7 Impuestos indirectos son aquellos que gravan el consumo.

8 Subsidios: son los incentivos financieros que otorga el gobierno a los empresarios para acelerar la inversión y el proceso deproducción.

18

Si en cada período se deduce alguna provisión para el desgaste de la maquinaria, elresultado será el producto nacional neto o ingreso nacional neto a precio de mercado:

___________________________________PNN = PNB – De

___________________________________PNN = Ing + impi – sb

___________________________________

Si al producto nacional neto se le deducen los impuestos indirectos menos los subsidios,se obtiene el producto nacional neto a costo de los factores o se obtiene el ingresonacional, es decir, el monto total de los ingresos que reciben los factores de laproducción:

___________________________________PNNcf = PNN – (impi) –sb

___________________________________PNNcf = IN

___________________________________

El ingreso privado será la parte del ingreso nacional que efectivamente reciben lasfamilias y las empresas (excluyendo la parte que recibe la administración pública), de talmanera:

Ingreso privado = ingreso nacional menos contribuciones al Seguro Social, menosutilidades de las empresas estatales, menos el impuesto a las utilidades de la empresa:

___________________________________________I Priv. = IN – cont. ss. – util. emp. est. – imp. util. emp___________________________________________

El ingreso personal es la parte del ingreso privado que reciben las unidades familiaresantes de pagar los impuestos directos:9

_______________________________________I Pers. = I Priv. – utilidades no distribuidas

_______________________________________

9 Los impuestos directos son aquellos que gravan directamente el ingreso personal.

19

El ingreso personal disponible es la cifra de que pueden “disponer” (gastar o ahorrar) losconsumidores, por lo tanto, habrá que deducir del ingreso personal aquellos gravámenesque afectan directamente los ingresos del consumidor (impuestos directos) y añadirle lastransferencias, tanto gubernamentales y empresariales como las transferenciasinterpersonales.10

________________________________I Pers. Disp. = I Priv. – imp. dir. + transf.________________________________

En todo el sistema económico es necesario tomar en cuenta el origen de los factoresproductivos. Si en una economía se genera un ingreso con factores del exterior, partede ese ingreso se transfiere al lugar de origen de los factores productivos, por lo tanto, elproducto nacional disminuye; asimismo, una parte del ingreso que se produce en elextranjero por propietarios nacionales incrementa el producto nacional. Si al productonacional bruto se le deducen y aumentan respectivamente estos ingresos el resultado esel producto interno bruto. En otras palabras, el producto interno bruto (PIB) es igual alproducto nacional bruto (PNB) menos el neto de las remuneraciones a los factores delexterior (Rfx).

___________________________________PIB = PNB - Rfx

___________________________________

La variación de los precios ocasiona dificultades en la comparación de valoresmonetarios de períodos distanciados en la actividad económica. Para llegar aconclusiones válidas sobre el comportamiento de una variable con valor se necesitaexpresar los montos nominales en unidades homogéneas; esta transformación recibe elnombre de deflación y con ella se pretende eliminar el efecto de alteraciones en losprecios.

Con frecuencia es necesario conocer cómo ha variado, en el tiempo, la producción debienes y servicios de un sistema económico determinado y, más aún, saber cuál ha sidoel crecimiento real de esa producción una vez eliminadas esas fluctuaciones de losprecios; por ejemplo, si el monto de la producción de bienes y servicios de una economíaes igual en dos períodos determinados y su valor monetario cambia de un período a otro,se estará reflejando la variación de los precios, ya que la producción física no tuvoningún crecimiento.De esta forma, si se toman en consideración los sistemas de precios de los dosperíodos, la medición de la producción de bienes y servicios se dará a precios corrientes,es decir, se calculará con su respectivo sistema de precios. Si lo que se desea es medirel crecimiento de la producción en relación con un período base (eliminadas lasvariaciones de los precios), se calculará esta producción a precios constantes, esto es,se obtendrá su valor con los precios del período base. Las series de productos que se 10 Los pagos de socorro o los beneficios de los veteranos son ejemplo de “transferencias gubernamentales”; las pérdidas encuentas mal adeudadas por los consumidores constituyen para las empresas un tipo de “pago de transferencia”; los regalos,donaciones de bienes o de dinero entre personas son “transferencias interpersonales”.

20

obtengan permitirán analizar las variaciones de la producción en términos reales. Lametodología de la contabilidad nacional ha presentado un notable avance que va desdeel diseño de los primeros esquemas macroeconómicos y las estimaciones de tablas derenta global, hasta los modernos sistemas de contabilidad que actualmente se aplican engran número de países.

La técnica contable presenta el total de transacciones y operaciones que se llevan acabo en un universo económico (nación), orientada fundamentalmente hacia laconceptualización, elaboración, articulación y utilización de cantidades globales(agregados) en un solo juego de esquemas contables.

Mientras la finalidad de las estadísticas básicas de producto-ingreso es dar a conocer elvalor final de la producción de bienes y servicios de un país, el sistema de cuentasnacionales pretende descubrir los componentes del producto e ingreso nacional, asícomo las transacciones que se llevan acabo entre los sectores (familiar, empresarial,gubernamental y resto del mundo), mediante la apertura de las cuentascorrespondientes.

De acuerdo con la técnica contable, cada transacción da lugar a un doble registro, comocrédito de una cuenta y débito de otra, por ejemplo, los sueldos y salarios que pagan lasempresas son un gasto para la empresa y un ingreso para las familias, registrándose lacantidad correspondiente en ambas cuentas.

En la confección y funcionamiento del sistema de cuentas nacionales se tomará enconsideración la metodología presentada por los organismos técnicos internacionales,principalmente por la oficina de Estadística de las Naciones Unidas.

Los esquemas de contabilidad nacional se ajustan más a las características quepresentan los países de América Latina, en relación con el tipo de operacioneseconómicas realizadas y sus elaboraciones estadísticas. Uno de estos esquemasconsta de cinco cuentas, cuatro de las cuales se consolidan en la cuenta del ingreso yproducto nacionales. Esta cuenta resume el total de operaciones que realiza laeconomía y calcula, por tanto, la cifra que corresponde al producto nacional bruto.

Cabe señalar que existen varias formas de presentar los esquemas de contabilidadnacional, debido a que cada país desea su sistema de cuentas nacionales con base enel tipo de transacciones propias de su sistema económico, así como de las estadísticasde que dispone.11

Cada país utiliza diferentes métodos de registro. Uno de estos es el de cinco cuentas,¿qué aspectos se consideran para registrar estas cuentas?, ¿en qué radicará ladiferencia entre una cuenta de cinco y una de nueve?, ¿de qué depende?

11 Al respecto, considérense los esfuerzos del Departamento de Estadística de las Naciones Unidas para uniformar lossistemas de contabilidad nacional (sobre todo en los países en proceso de desarrollo), que se publican junto con los otrospaíses desarrollados. Vid.: A system of national. accounts, students in methode. Serie núm 2, rev. 3, Naciones Unidas, NuevaYork, 1968.

21

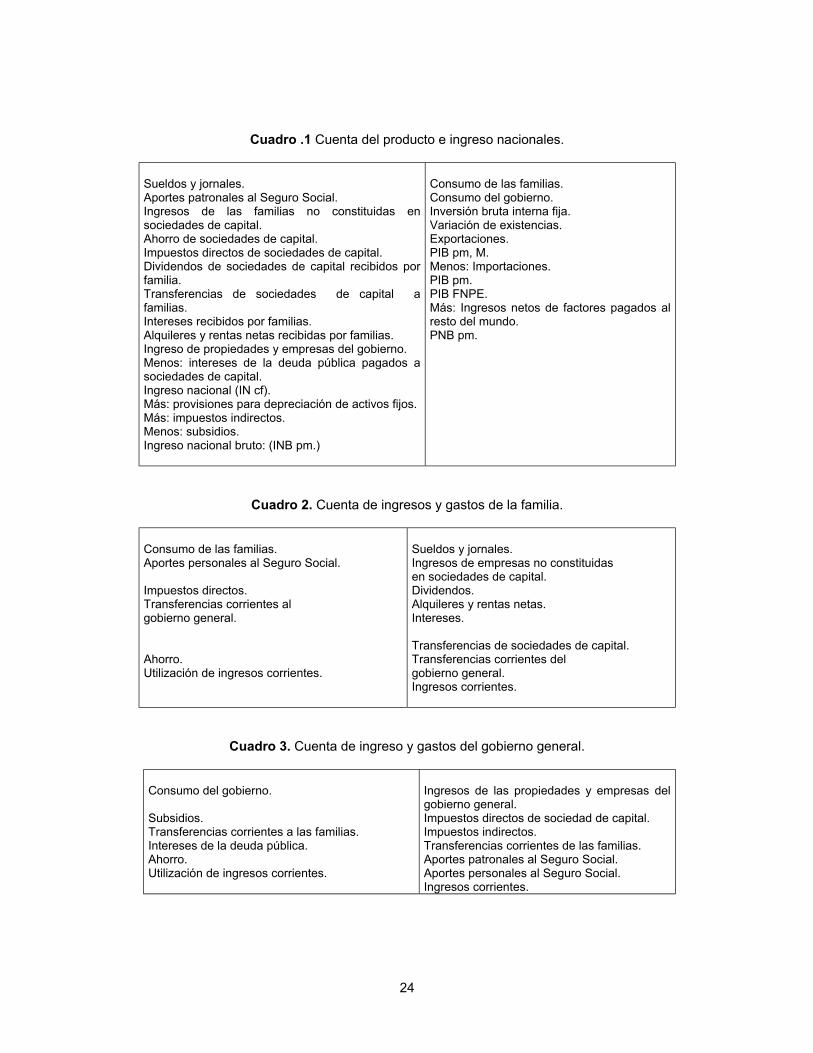

1.1.2 SISTEMA DE CINCO CUENTAS

Este sistema utiliza las siguientes cinco cuentas básicas:

1. Cuenta del ingreso y producto nacionales.2. Cuenta del ingreso y gasto de las familias.3. Cuenta del ingreso y gasto del gobierno general.4. Cuenta del resto del mundo.5. Cuenta consolidada de ahorro e inversión.

1. Cuenta del ingreso y producto nacionales. Corresponde al ingreso y productonacionales. Se consolida la producción de las empresas, del gobierno y de las familias.Esta cuenta recoge la actividad de producción de cualquier entidad, también incorpora lautilización de ingresos de las empresas.

El Haber de dicha cuenta mostrará el gasto de consumo de la economía, la cual sedividirá en consumo de unidades familiares e instituciones privadas sin fines de lucro, ygastos en consumo del gobierno general. La formación de capital se cuantifica según suvalor bruto y se divide en formación de capital fijo y variación de existencias. En unaeconomía en la que interviene el sector resto del mundo, es decir, economía abierta, lasexportaciones representan una utilización final que se hace de esta parte del producto.La suma de estas partidas forman el valor total de los bienes y servicios que surgen delsistema productivo; la deducción de las importaciones nos permite calcular el PIB, yaque dichos productos provenientes del exterior tienen un origen diferente a estaproducción interna.

El Debe registra el ingreso nacional, cuya distribución la representan las partidasreferentes a los ingresos que obtienen las unidades familiares e instituciones privadassin fines de lucro y, en general, todas las remuneraciones a los factores de la producciónpor su participación en el proceso productivo; se consignará también el ahorro de lassociedades de capital públicas y privadas, y de las cooperativas, ya que representanutilidades no distribuidas, que es el pago a un factor productivo que en última instanciano fue repartido. Debemos incluir también los ingresos del gobierno generalprocedentes de sus propiedades y empresas, y los impuestos directos como otra partedel ingreso nacional.

Dentro de este rubro se incluye los intereses, como remuneración al factor capital; no asílos intereses de la deuda pública, en virtud de que no constituyen en rigor laremuneración a un factor productivo, ya que representan el costo de un capital utilizadopor el gobierno en actividades no productivas.

2. Cuenta del ingreso y gasto de las familias.12 Registra en el Haber todos los ingresosque percibe la entidad, ya sean ingresos generados o simplemente transferencias; no se

12 La cuenta de ingreso y gastos de las familias se salda sumando cada uno de sus lados; para obtener sumas iguales se anotael lado izquierdo de la cuenta (debe o débito), la diferencia entre los ingresos corrientes y total de los gastos. Esta diferenciarepresenta el ahorro de la entidad, tanto si es positivo como si hubo un desahorro (ahorro negativo) en el caso en el que losgastos hayan excedido a los ingresos.

22

incluyen las transferencias de capital o préstamos porque se pretende que esta cuentaregistre el total del ingreso corriente personal.

Todas las partidas que se anotan en el lado derecho de la cuenta en las familias tienensu contrapartida en el lado izquierdo, tanto de la cuenta del producto e ingresonacionales como de la utilización de ingresos del gobierno. En el lado izquierdo de lacuenta, o sea en el Debe, se registran los gastos que realiza la entidad, tales como elconsumo, pago de impuestos, contribuciones, y transferencias a otras entidades. Estosdébitos son a su vez abonos y créditos en las cuentas de ingresos y productosnacionales, y en la de utilización de ingresos del gobierno.

3. Cuenta del ingreso y gasto del gobierno general. Corresponden a los ingresos ygastos del gobierno general. Registrará las transacciones que se refierenexclusivamente a las funciones típicas de administración, defensa, justicia, educación,etc. Todas las transacciones que resultan de la actividad gubernamental como empresa(que realiza en las industrias, comercio o finanzas) deben ser consideradas en la cuentadel producto e ingreso nacionales.

De aquí podemos inferir que el gobierno es una entidad puramente consumidora de losservicios que él mismo produce, en representación de la colectividad. Sin embargo, estaproducción tiene características distintas a la empresarial privada.

Desde el punto de vista de operación de las cuentas, es claro que el gobierno contribuyeen la formación del producto interno mediante los servicios que presta el factor trabajoocupado por él. Respecto a los servicios de capital utilizados en la actividad general delgobierno, se ha convenido que los intereses pagados por el gobierno no deben decomputarse en el producto, a excepción de los que corresponden a capitales utilizadosen la producción o adquisición de bienes de capital (carreteras, edificios, etcétera).

Los ingresos del sector gobierno estarán representados en el Haber de su cuenta por laspercepciones que recibe de impuestos directos de familias y de empresas por imposiciónindirecta, ingresos derivados de sus propiedades y empresas, aportes al Seguro Social ytransferencia en general. En el débito, o sea el lado izquierdo, se registrarán los gastosde consumo, que incluirán la compra de bienes, los pagos de sueldos y salarios, lastrasferencias a familias (considerado pensiones y jubilaciones), y los intereses de ladeuda pública.

La diferencia entre ingresos y gastos del sector nos dará un ahorro de la entidad que sedenomina superávit corriente, o bien superávit del gobierno en cuenta corriente; cuandoel signo sea negativo se enfrenta a un desahorro o déficit del gobierno.

4. Cuenta del resto del mundo. Registra transacciones que producen de las cuentas delas otras entidades del sistema. En su crédito aparecerán las importaciones y losingresos netos de factores residentes en el exterior congruentes con el criterio delregistro de transacciones de nuestro sistema, se computarán en el lado derecho de lacuenta los ingresos de la entidad resto del mundo, no obstante que para nosotros(sistema de entidades nacionales) significa un gasto. En los cargos o débitosregistraremos los gastos del exterior que para nosotros significa un ingreso, por ejemplo:las exportaciones. Su saldo será el ahorro del exterior que también utilizaremos, comoen los casos anteriores, para saldar nuestra cuenta con sumas iguales en ambos lados.

23

5. Cuenta consolidada de ahorro e inversión. Registrará los ahorros que se utilizan parasaldar las otras entidades del sistema, tales como ahorro de familias, ahorro del gobiernoy ahorro del exterior. Esas partidas fueron consignadas como cargos en cada una de lasentidades; por lo que se anotarán como abonos y se representarán junto con otraspartidas que se describen a continuación. En la cuenta de productos e ingresosnacionales registraremos las utilidades no distribuidas como un ahorro de las empresas;aparecen también las reservas constituidas por las sociedades de capital y lasprovisiones para depreciación de activos fijos. En este contexto, estas partidasrepresentan lo que se denomina el ahorro bruto de las empresas, al considerárselescomo la porción del ingreso corriente de esas entidades que se asignan para reemplazarel consumo de los equipos productivos.

La suma de los ahorros de las entidades (incluida la cuenta resto del mundo) esequivalente a la formación bruta de capital o inversión bruta interna más el aumento deexistencias (que mientras no sean vendidas, sea cual fuere su tipo, representan unainversión), serán los registros correspondientes al lado izquierdo de la cuenta, los cualesestarán saldados cuando sean iguales el ahorro y la inversión.

24

Cuadro .1 Cuenta del producto e ingreso nacionales.

Sueldos y jornales.Aportes patronales al Seguro Social.Ingresos de las familias no constituidas ensociedades de capital.Ahorro de sociedades de capital.Impuestos directos de sociedades de capital.Dividendos de sociedades de capital recibidos porfamilia.Transferencias de sociedades de capital afamilias.Intereses recibidos por familias.Alquileres y rentas netas recibidas por familias.Ingreso de propiedades y empresas del gobierno.Menos: intereses de la deuda pública pagados asociedades de capital.Ingreso nacional (IN cf).Más: provisiones para depreciación de activos fijos.Más: impuestos indirectos.Menos: subsidios.Ingreso nacional bruto: (INB pm.)

Consumo de las familias.Consumo del gobierno.Inversión bruta interna fija.Variación de existencias.Exportaciones.PIB pm, M.Menos: Importaciones.PIB pm.PIB FNPE.Más: Ingresos netos de factores pagados alresto del mundo.PNB pm.

Cuadro 2. Cuenta de ingresos y gastos de la familia.

Consumo de las familias.Aportes personales al Seguro Social.

Impuestos directos.Transferencias corrientes algobierno general.

Ahorro.Utilización de ingresos corrientes.

Sueldos y jornales.Ingresos de empresas no constituidasen sociedades de capital.Dividendos.Alquileres y rentas netas.Intereses.

Transferencias de sociedades de capital.Transferencias corrientes delgobierno general.Ingresos corrientes.

Cuadro 3. Cuenta de ingreso y gastos del gobierno general.

Consumo del gobierno.

Subsidios.Transferencias corrientes a las familias.Intereses de la deuda pública.Ahorro.Utilización de ingresos corrientes.

Ingresos de las propiedades y empresas delgobierno general.Impuestos directos de sociedad de capital.Impuestos indirectos.Transferencias corrientes de las familias.Aportes patronales al Seguro Social.Aportes personales al Seguro Social.Ingresos corrientes.

25

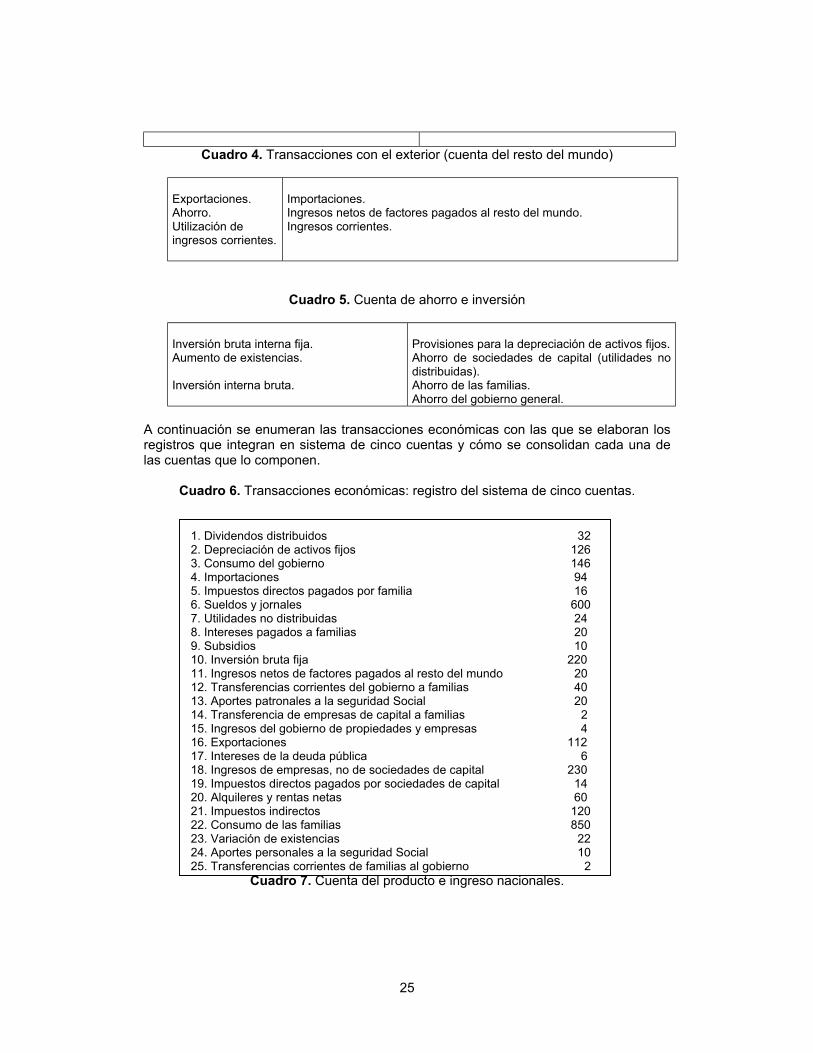

Cuadro 4. Transacciones con el exterior (cuenta del resto del mundo)

Exportaciones.Ahorro.Utilización deingresos corrientes.

Importaciones.Ingresos netos de factores pagados al resto del mundo.Ingresos corrientes.

Cuadro 5. Cuenta de ahorro e inversión

Inversión bruta interna fija.Aumento de existencias.

Inversión interna bruta.

Provisiones para la depreciación de activos fijos.Ahorro de sociedades de capital (utilidades nodistribuidas).Ahorro de las familias.Ahorro del gobierno general.

A continuación se enumeran las transacciones económicas con las que se elaboran losregistros que integran en sistema de cinco cuentas y cómo se consolidan cada una delas cuentas que lo componen.

Cuadro 6. Transacciones económicas: registro del sistema de cinco cuentas.

1. Dividendos distribuidos 322. Depreciación de activos fijos 1263. Consumo del gobierno 1464. Importaciones 945. Impuestos directos pagados por familia 166. Sueldos y jornales 6007. Utilidades no distribuidas 248. Intereses pagados a familias 209. Subsidios 1010. Inversión bruta fija 22011. Ingresos netos de factores pagados al resto del mundo 2012. Transferencias corrientes del gobierno a familias 4013. Aportes patronales a la seguridad Social 2014. Transferencia de empresas de capital a familias 215. Ingresos del gobierno de propiedades y empresas 416. Exportaciones 11217. Intereses de la deuda pública 618. Ingresos de empresas, no de sociedades de capital 23019. Impuestos directos pagados por sociedades de capital 1420. Alquileres y rentas netas 6021. Impuestos indirectos 12022. Consumo de las familias 85023. Variación de existencias 2224. Aportes personales a la seguridad Social 1025. Transferencias corrientes de familias al gobierno 2

Cuadro 7. Cuenta del producto e ingreso nacionales.

26

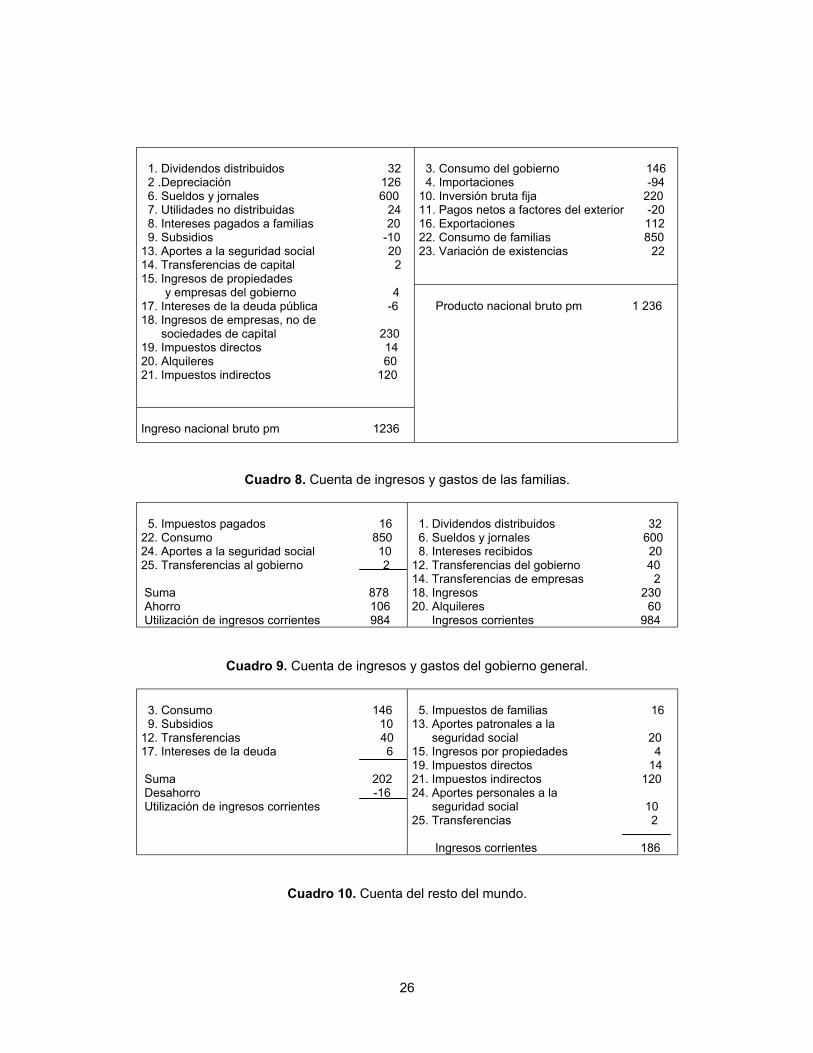

3. Consumo del gobierno 146 4. Importaciones -9410. Inversión bruta fija 22011. Pagos netos a factores del exterior -2016. Exportaciones 11222. Consumo de familias 85023. Variación de existencias 22

1. Dividendos distribuidos 32 2 .Depreciación 126 6. Sueldos y jornales 600 7. Utilidades no distribuidas 24 8. Intereses pagados a familias 20 9. Subsidios -1013. Aportes a la seguridad social 2014. Transferencias de capital 215. Ingresos de propiedades

y empresas del gobierno 417. Intereses de la deuda pública -618. Ingresos de empresas, no de sociedades de capital 23019. Impuestos directos 1420. Alquileres 6021. Impuestos indirectos 120

Ingreso nacional bruto pm 1236

Producto nacional bruto pm 1 236

Cuadro 8. Cuenta de ingresos y gastos de las familias.

5. Impuestos pagados 1622. Consumo 85024. Aportes a la seguridad social 1025. Transferencias al gobierno 2

Suma 878 Ahorro 106 Utilización de ingresos corrientes 984

1. Dividendos distribuidos 32 6. Sueldos y jornales 600 8. Intereses recibidos 2012. Transferencias del gobierno 4014. Transferencias de empresas 218. Ingresos 23020. Alquileres 60 Ingresos corrientes 984

Cuadro 9. Cuenta de ingresos y gastos del gobierno general.

3. Consumo 146 9. Subsidios 1012. Transferencias 4017. Intereses de la deuda 6

Suma 202 Desahorro -16 Utilización de ingresos corrientes

5. Impuestos de familias 1613. Aportes patronales a la seguridad social 2015. Ingresos por propiedades 419. Impuestos directos 1421. Impuestos indirectos 12024. Aportes personales a la seguridad social 1025. Transferencias 2

Ingresos corrientes 186

Cuadro 10. Cuenta del resto del mundo.

27

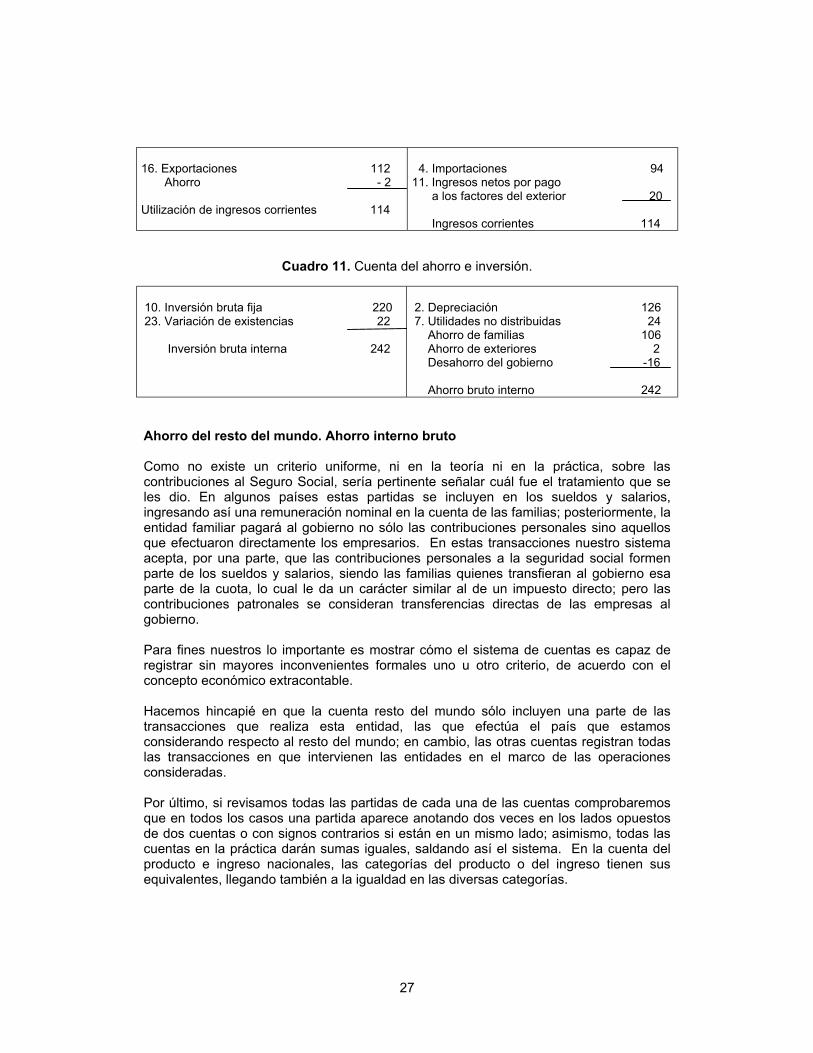

16. Exportaciones 112 Ahorro - 2

Utilización de ingresos corrientes 114

4. Importaciones 9411. Ingresos netos por pago a los factores del exterior 20

Ingresos corrientes 114

Cuadro 11. Cuenta del ahorro e inversión.

10. Inversión bruta fija 220 23. Variación de existencias 22

Inversión bruta interna 242

2. Depreciación 126 7. Utilidades no distribuidas 24 Ahorro de familias 106 Ahorro de exteriores 2 Desahorro del gobierno -16

Ahorro bruto interno 242

Ahorro del resto del mundo. Ahorro interno bruto

Como no existe un criterio uniforme, ni en la teoría ni en la práctica, sobre lascontribuciones al Seguro Social, sería pertinente señalar cuál fue el tratamiento que seles dio. En algunos países estas partidas se incluyen en los sueldos y salarios,ingresando así una remuneración nominal en la cuenta de las familias; posteriormente, laentidad familiar pagará al gobierno no sólo las contribuciones personales sino aquellosque efectuaron directamente los empresarios. En estas transacciones nuestro sistemaacepta, por una parte, que las contribuciones personales a la seguridad social formenparte de los sueldos y salarios, siendo las familias quienes transfieran al gobierno esaparte de la cuota, lo cual le da un carácter similar al de un impuesto directo; pero lascontribuciones patronales se consideran transferencias directas de las empresas algobierno.

Para fines nuestros lo importante es mostrar cómo el sistema de cuentas es capaz deregistrar sin mayores inconvenientes formales uno u otro criterio, de acuerdo con elconcepto económico extracontable.

Hacemos hincapié en que la cuenta resto del mundo sólo incluyen una parte de lastransacciones que realiza esta entidad, las que efectúa el país que estamosconsiderando respecto al resto del mundo; en cambio, las otras cuentas registran todaslas transacciones en que intervienen las entidades en el marco de las operacionesconsideradas.

Por último, si revisamos todas las partidas de cada una de las cuentas comprobaremosque en todos los casos una partida aparece anotando dos veces en los lados opuestosde dos cuentas o con signos contrarios si están en un mismo lado; asimismo, todas lascuentas en la práctica darán sumas iguales, saldando así el sistema. En la cuenta delproducto e ingreso nacionales, las categorías del producto o del ingreso tienen susequivalentes, llegando también a la igualdad en las diversas categorías.

28

1.1.3 SISTEMA DE NUEVE CUENTAS

En las cuentas de este sistema encontraremos las mismas entidades con las quetrabajamos en el sistema anterior. La diferencia fundamental radica en la separaciónentre transacciones corrientes y transacciones de capital, para cada una de ellas. Sindejar de considerar a la empresa como una entidad netamente productiva y al gobierno ylas familias consuntivas, se tiene el objeto de presentar con más detalle el proceso deformación de capital de la economía y su financiamiento, así como desglosar la cuentacorriente de empresas en las que figuran básicamente los gastos y los ingresos de laentidad.

De esta forma, quedan perfectamente diferenciadas las transacciones de capital que serealizan para invertir, como parte esencial en la generación de la producción;diferenciadas también de las transacciones corrientes que son las que comúnmente serealizan dentro del marco del funcionamiento del sistema productivo para obtener elproducto, que finalmente tendrá su destino en el consumo, la inversión y lasexportaciones.

La entidad resto del mundo presentará únicamente las transacciones corrientes, envirtud de que las operaciones de capital se refieren más bien a movimientos financierosque a la formación de capital. Tenemos siete cuentas que nos permitirán registrar todaslas transacciones que se realizan, con objeto de integrar el sistema y dejarloperfectamente saldado, estas cuentas son:

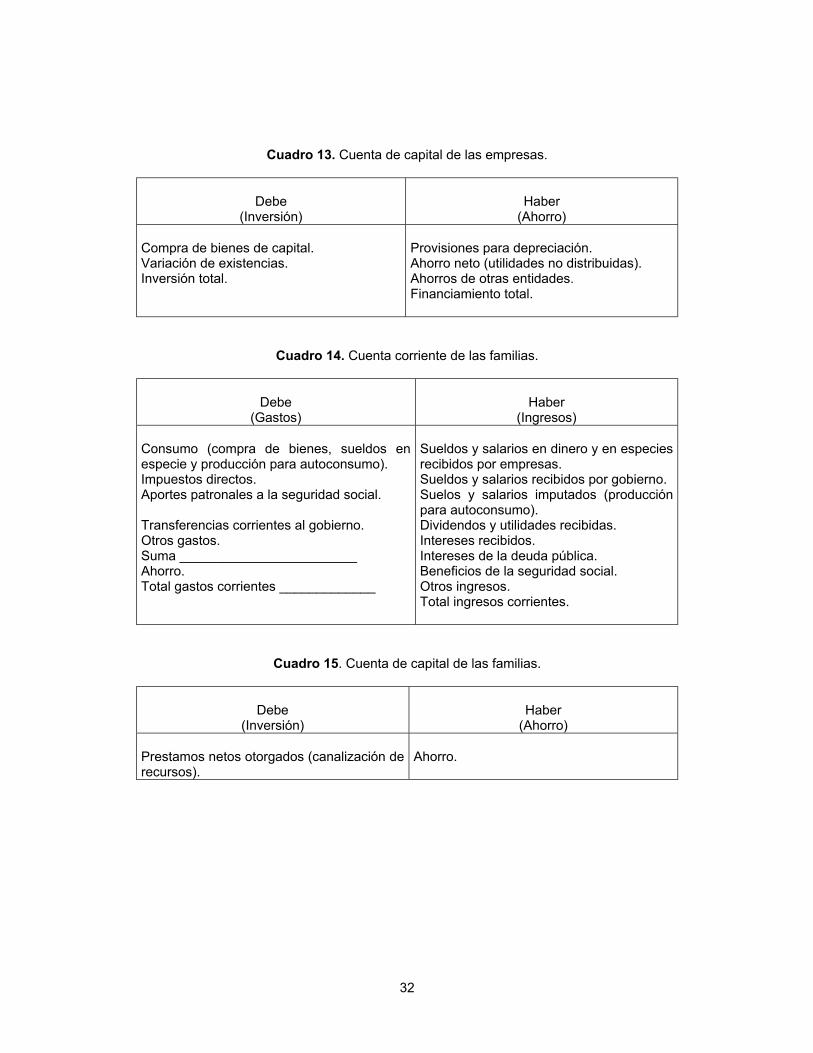

1. Cuenta corriente de las empresas.2. Cuenta de capital de las empresas.3. Cuenta corriente de las familias.4. Cuenta de capital de las familias.5. Cuenta corriente del gobierno general.6. Cuenta de capital del gobierno general.7. Cuenta del resto del mundo.

Sin embargo –y no obstante que este sistema está perfectamente integrado y saldado (almostrar en cada cuenta los ingresos y los gastos, tanto corrientes como de capital)-, noofrece un resultado final del producto e ingreso nacionales y de ahorro e inversión, paralograrlo es necesario consolidar sus respectivas cuentas de producto e ingresonacionales y de ahorro e inversión, los conceptos con que cada entidad contribuye en laformación de dichos agregados macroeconómicos. Con estas dos cuentas se completael sistema de nueve cuentas; sin embargo, a estas cuentas no se les aplica el principiode la partida doble porque en sí sus registros no son asientos contables sino resultadosconsolidados que integran los conceptos antes mencionados.

29

Cuenta corriente de las empresas

Se registrará en el lado izquierdo, o sea en el Debe, los cargos que corresponden a losgastos necesarios para llevar acabo el fenómeno de producción, como compras deinsumos intermedios, pago a los factores de la producción (sueldos, salarios, dividendos,alquileres, intereses y las utilidades), las reservas para depreciación, pago porimposición indirecta y otros egresos. En el Haber se registrarán los ingresos quecomúnmente recibe la entidad por la venta de sus productos a los demás sujetos, lavariación de existencias, los subsidios que perciben, intereses de la deuda pública yotros ingresos. En la cuenta de las transacciones de capital tendremos, en los créditos,las reservas para depreciación, las utilidades no distribuidas y otras reservasconstituidas, y en el débito las compras de bienes de capital, o sea, la inversión bruta fijay la variación de existencias.

Cuenta corriente de las familias

Mostrará básicamente los gastos en los débitos y los ingresos en los créditos. En losgastos encontrarán el consumo, los pagos de impuestos y de Seguro Social, y lastransferencias corrientes a otras entidades. En los ingresos se registrarán los sueldos ysalarios, intereses recibidos, los dividendos obtenidos y todo lo que signifique unapercepción para la entidad. La diferencia entre ingresos y gastos será el ahorro, que seanotará como crédito en la cuenta corriente; y su contrapartida, el débito, en la cuenta decapital de la entidad. Para saldar la cuenta de capital, el mismo ahorro se anotará dellado del crédito como canalización de recursos hacia otras entidades (sobre todo enempresas) que requieren recursos para financiar su inversión, ya que las familias noinvierten.

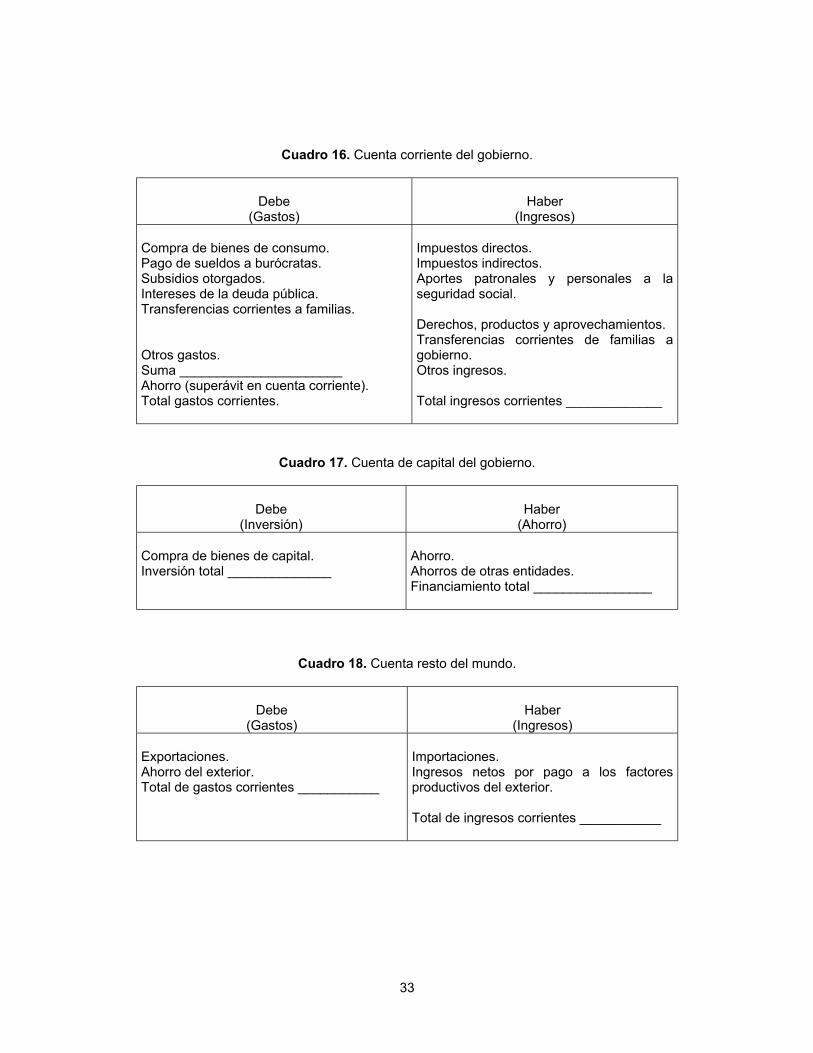

Cuenta corriente del gobierno

Se anotarán como ingresos, del lado del crédito, las percepciones por imposición,ingresos de sus propiedades y empresas, aportes al Seguro Social, transferencias defamilias y otros ingresos. Sus gastos se representarán por los sueldos y salarios quepaga el consumo de bienes y servicios para la administración (ambos conforman lo quese llama el consumo del gobierno), los subsidios que otorga a las empresas, lastransferencias a otras entidades, los intereses de la deuda pública, etc. La diferenciaentre uno y otro lado de la cuenta representará el ahorro de la entidad, quedando comocargo en la cuenta corriente y como abono en la cuenta de capital; en esta últimatendremos que anotar (en el Debe) la compra de bienes de capital por parte delgobierno, cantidad que podrá estar financiada total o parcialmente por el ahorro queaparece en el otro lado de la cuenta.

30

Cuenta resto del mundo

Es exactamente igual que la del sistema de cinco cuentas: en el Debe registraremosexportaciones (gastos de la entidad) y en el Haber, importaciones y remuneracionesnetas a los factores del exterior (ingresos de la cuenta). Su ahorro servirá para financiarparte de la inversión que se realice en el sistema.

Como se señaló, se trata de saldar las cuentas de las entidades al terminar de registrarlas transacciones que forma el sistema; esto se logra, en parte, igualando las sumas delas cuentas corrientes en ambos lados. Quedan por saldar las cuentas de capital,puesto que en ellas aparece la inversión que deberá financiarse con recursos propios delas entidades y con los recursos de las otras entidades, cuando sea necesario. Así,estaremos en posibilidad de trasladar recursos de una a otra cuenta de capital mediantesu correspondiente asiento de cargo, al salir recursos de la cuenta de la entidad, y suasiento de abono como parte del financiamiento de la entidad que necesita pagar suinversión (o sea, la que recibe el préstamo).

Una vez registradas como ingresos o gastos de una u otra entidad, a través de loscargos y abonos a que dan lugar, quedan perfectamente establecidas las relaciones queexisten entre las diferentes transacciones del sistema.

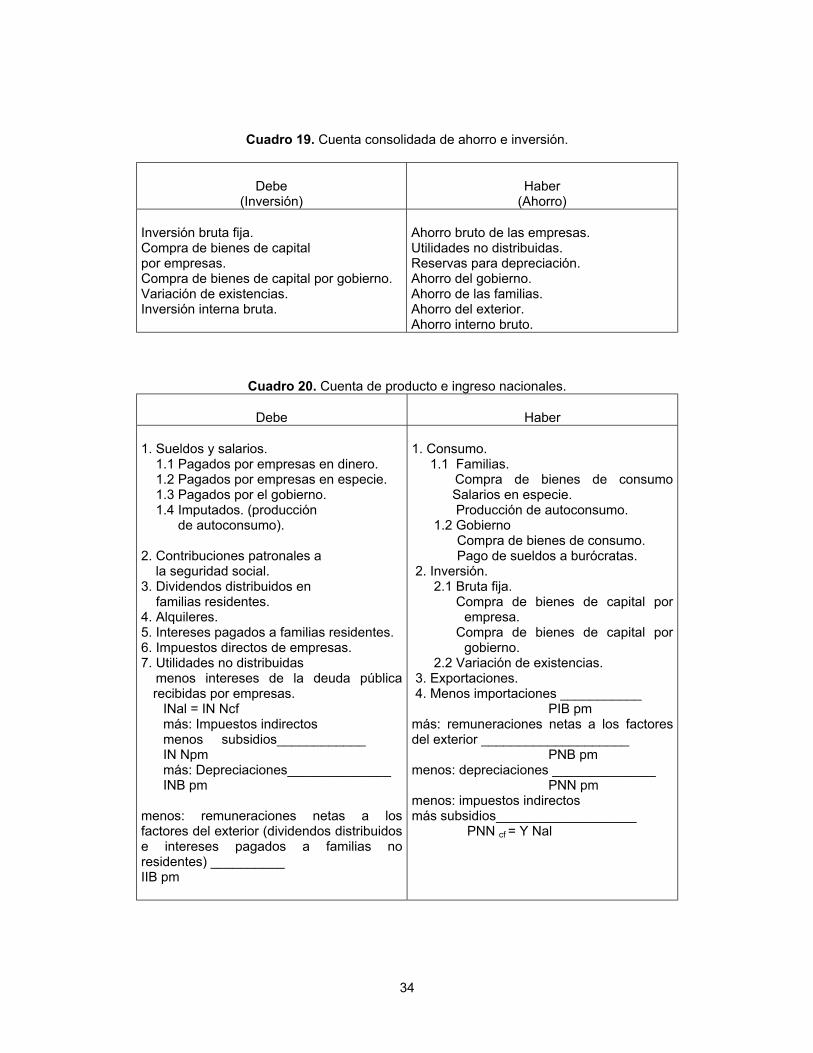

Los resultados que obtenemos muestran la corriente de ingresos y su utilización porcada una de las entidades, así como su contribución en la formación interna de capital.Pero estos resultados no son representativos de la actividad económica en su conjunto,es necesario unirlos para obtener un resultado final que nos de un indicador general,además deberá tener un alto grado de comparabilidad para que pueda ser útil. De ahí laimportancia de la cuenta consolidada del ahorro e inversión y de la del producto eingreso nacionales, porque a través de ellas se cuantificarán dichos indicadores en todassus categorías. Así, consolidaremos, en una sola cuenta, todas las operacionesreferentes a la inversión y a la manera cómo ésta se financió.

En la cuenta consolidada de ahorro e inversión se registrarán como cargos las partidasque correspondan al lado izquierdo de las cuentas de capital de las entidades,anotándose las compras de bienes de capital realizadas por las empresas y el gobierno;la suma de estas partidas dará como resultado la inversión bruta fija, a la que seagregarán las variaciones de existencias para obtener la inversión bruta interna (IBI) delsistema. La fuente de financiamiento de esta inversión se determina a través de losasientos de los créditos de las cuentas de capital de las entidades, mismos que seregistran en el Haber de esta cuenta consolidada y que serán básicamente los ahorros:el ahorro bruto de las empresas, constituido por las utilidades no distribuidas y lasreservas para depreciación; el superávit del gobierno en cuenta corriente, el ahorro delas familias y el ahorro del exterior.

Los resultados de esta cuenta muestran ya un indicador de la formación de capitalrealizada dentro de la actividad económica, dado en cierta forma por el nivel de lainversión bruta interna.

31

El cálculo del producto e ingreso nacionales, en una sola cuenta, se lleva acabomediante la adición sucesiva en cada uno de los lados del esquema de los renglonesconstitutivos de estos conceptos. Así, el ingreso nacional, considerado como la suma delas remuneraciones en los factores de la producción, lo integraremos con los pagos quepor este concepto se hicieron a las unidades familiares (incluyendo los aportespatronales a la seguridad social), con los ingresos del gobierno derivados de suspropiedades o empresas que son ingresos generados aunque no tengan un destinoespecífico de remuneración al factor trabajo o capital, y con las utilidades no distribuidasde las empresas privadas, restándole a dichas utilidades los intereses recibidos quetengan su origen en deuda pública (los cuales se deducen porque, como ya se anotó, noconstituyen un pago al factor productivo y en cambio sí afecta los ingresos corrientes delas empresas y, por ende, su ahorro).

Respecto al cómputo del producto, considerado como la corriente de bienes y serviciosde demanda final, estará representado por el consumo total más la inversión brutainterna, más las exportaciones, menos las importaciones (PIB pm = Ct +IBI + X – M). Elconsumo total se integra por el consumo de familias más el consumo del gobierno; la IBI(ya obtenida con anterioridad consolidada de ahorro e inversión) se conforma por lainversión bruta fija y la variación de existencias; las exportaciones representan el montode la demanda final externa, y por último, se excluye parte de la producción que seconsumió o invirtió internamente pero que provino del exterior, como son los bienes deimportación.

Cuadro 12. Cuenta corriente de las empresas.

Debe(Gastos)

Haber(Ingresos)

Compras de bienes intermedios a otrasempresas.Compras al exterior (importaciones).Sueldos y salarios pagados en dinero y enespecie.Contribuciones patronales a la seguridadsocial.Alquileres pagados.Intereses pagados.Dividendos distribuidos.Previsiones para depreciación.Impuestos directos (sobre las utilidades delas empresas).Impuestos indirectos.Otros gastos.Suma _____________Ahorro neto (utilidades no distribuidas)Total gastos corrientes _____________

Ventas de bienes intermedios a otrasempresas.Ventas al exterior (exportaciones).Ventas de bienes de consumo a lasfamilias.Ventas de bienes de consumo al gobierno.Venta de bienes de capital entre empresas.Venta de bienes de capital al gobierno.Variación de existencias de todo tipo.Subsidios recibidos.Intereses de la deuda pública.

Otros ingresos.Suma _______________Total de ingresos corrientes ___________

32

Cuadro 13. Cuenta de capital de las empresas.

Debe(Inversión)

Haber(Ahorro)

Compra de bienes de capital.Variación de existencias.Inversión total.

Provisiones para depreciación.Ahorro neto (utilidades no distribuidas).Ahorros de otras entidades.Financiamiento total.

Cuadro 14. Cuenta corriente de las familias.

Debe(Gastos)

Haber(Ingresos)

Consumo (compra de bienes, sueldos enespecie y producción para autoconsumo).Impuestos directos.Aportes patronales a la seguridad social.

Transferencias corrientes al gobierno.Otros gastos.Suma ________________________Ahorro.Total gastos corrientes _____________

Sueldos y salarios en dinero y en especiesrecibidos por empresas.Sueldos y salarios recibidos por gobierno.Suelos y salarios imputados (producciónpara autoconsumo).Dividendos y utilidades recibidas.Intereses recibidos.Intereses de la deuda pública.Beneficios de la seguridad social.Otros ingresos.Total ingresos corrientes.

Cuadro 15. Cuenta de capital de las familias.

Debe(Inversión)

Haber(Ahorro)

Prestamos netos otorgados (canalización derecursos).

Ahorro.

33

Cuadro 16. Cuenta corriente del gobierno.

Debe(Gastos)

Haber(Ingresos)

Compra de bienes de consumo.Pago de sueldos a burócratas.Subsidios otorgados.Intereses de la deuda pública.Transferencias corrientes a familias.

Otros gastos.Suma ______________________Ahorro (superávit en cuenta corriente).Total gastos corrientes.

Impuestos directos.Impuestos indirectos.Aportes patronales y personales a laseguridad social.

Derechos, productos y aprovechamientos.Transferencias corrientes de familias agobierno.Otros ingresos.

Total ingresos corrientes _____________

Cuadro 17. Cuenta de capital del gobierno.

Debe(Inversión)

Haber(Ahorro)

Compra de bienes de capital.Inversión total ______________

Ahorro.Ahorros de otras entidades.Financiamiento total ________________

Cuadro 18. Cuenta resto del mundo.

Debe(Gastos)

Haber(Ingresos)

Exportaciones.Ahorro del exterior.Total de gastos corrientes ___________

Importaciones.Ingresos netos por pago a los factoresproductivos del exterior.

Total de ingresos corrientes ___________

34

Cuadro 19. Cuenta consolidada de ahorro e inversión.

Debe(Inversión)

Haber(Ahorro)

Inversión bruta fija.Compra de bienes de capitalpor empresas.Compra de bienes de capital por gobierno.Variación de existencias.Inversión interna bruta.

Ahorro bruto de las empresas.Utilidades no distribuidas.Reservas para depreciación.Ahorro del gobierno.Ahorro de las familias.Ahorro del exterior.Ahorro interno bruto.

Cuadro 20. Cuenta de producto e ingreso nacionales.

Debe Haber

1. Sueldos y salarios. 1.1 Pagados por empresas en dinero. 1.2 Pagados por empresas en especie. 1.3 Pagados por el gobierno. 1.4 Imputados. (producción de autoconsumo).

2. Contribuciones patronales a la seguridad social.3. Dividendos distribuidos en familias residentes.4. Alquileres.5. Intereses pagados a familias residentes.6. Impuestos directos de empresas.7. Utilidades no distribuidas menos intereses de la deuda pública

recibidas por empresas. INal = IN Ncf más: Impuestos indirectos menos subsidios____________ IN Npm más: Depreciaciones______________ INB pm

menos: remuneraciones netas a losfactores del exterior (dividendos distribuidose intereses pagados a familias noresidentes) __________IIB pm

1. Consumo. 1.1 Familias.

Compra de bienes de consumoSalarios en especie.

Producción de autoconsumo. 1.2 Gobierno Compra de bienes de consumo. Pago de sueldos a burócratas.

2. Inversión. 2.1 Bruta fija. Compra de bienes de capital por

empresa. Compra de bienes de capital por

gobierno. 2.2 Variación de existencias. 3. Exportaciones. 4. Menos importaciones ___________ PIB pmmás: remuneraciones netas a los factoresdel exterior ____________________ PNB pmmenos: depreciaciones ______________ PNN pmmenos: impuestos indirectosmás subsidios___________________ PNN cf = Y Nal

35

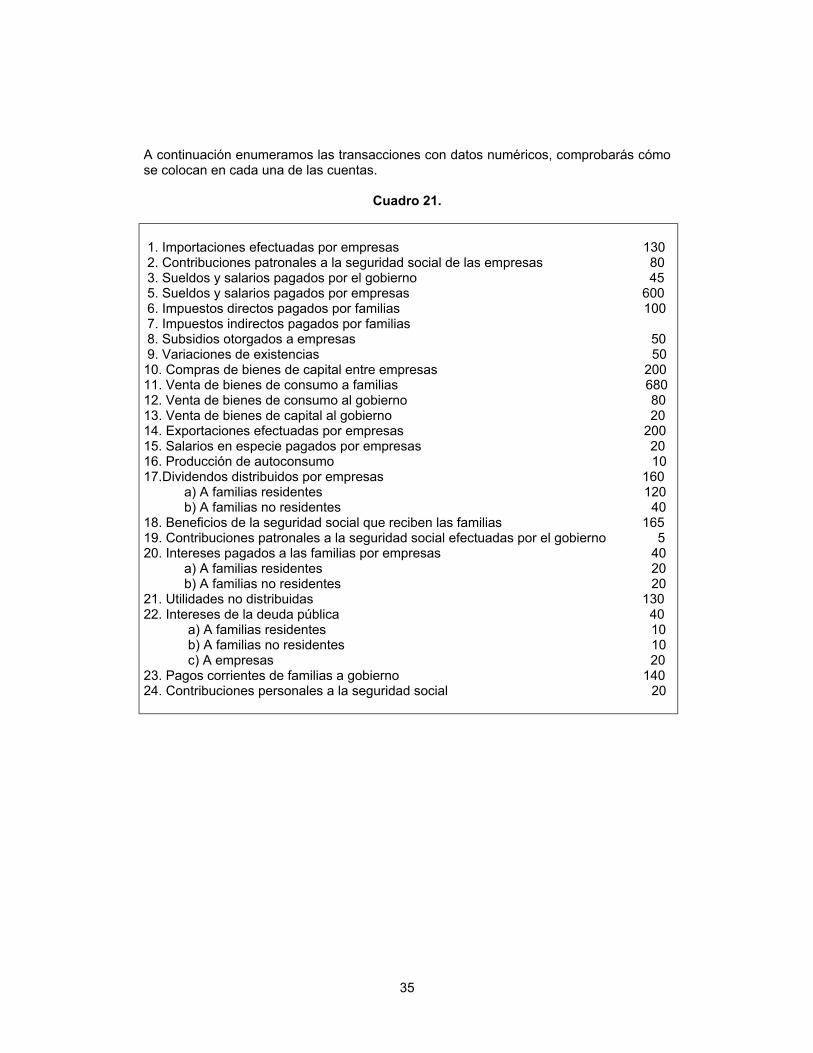

A continuación enumeramos las transacciones con datos numéricos, comprobarás cómose colocan en cada una de las cuentas.

Cuadro 21.

1. Importaciones efectuadas por empresas 130 2. Contribuciones patronales a la seguridad social de las empresas 80 3. Sueldos y salarios pagados por el gobierno 45 5. Sueldos y salarios pagados por empresas 600 6. Impuestos directos pagados por familias 100 7. Impuestos indirectos pagados por familias 8. Subsidios otorgados a empresas 50 9. Variaciones de existencias 5010. Compras de bienes de capital entre empresas 20011. Venta de bienes de consumo a familias 68012. Venta de bienes de consumo al gobierno 8013. Venta de bienes de capital al gobierno 2014. Exportaciones efectuadas por empresas 20015. Salarios en especie pagados por empresas 2016. Producción de autoconsumo 1017.Dividendos distribuidos por empresas 160 a) A familias residentes 120 b) A familias no residentes 4018. Beneficios de la seguridad social que reciben las familias 16519. Contribuciones patronales a la seguridad social efectuadas por el gobierno 520. Intereses pagados a las familias por empresas 40 a) A familias residentes 20 b) A familias no residentes 2021. Utilidades no distribuidas 13022. Intereses de la deuda pública 40 a) A familias residentes 10 b) A familias no residentes 10 c) A empresas 2023. Pagos corrientes de familias a gobierno 14024. Contribuciones personales a la seguridad social 20

36

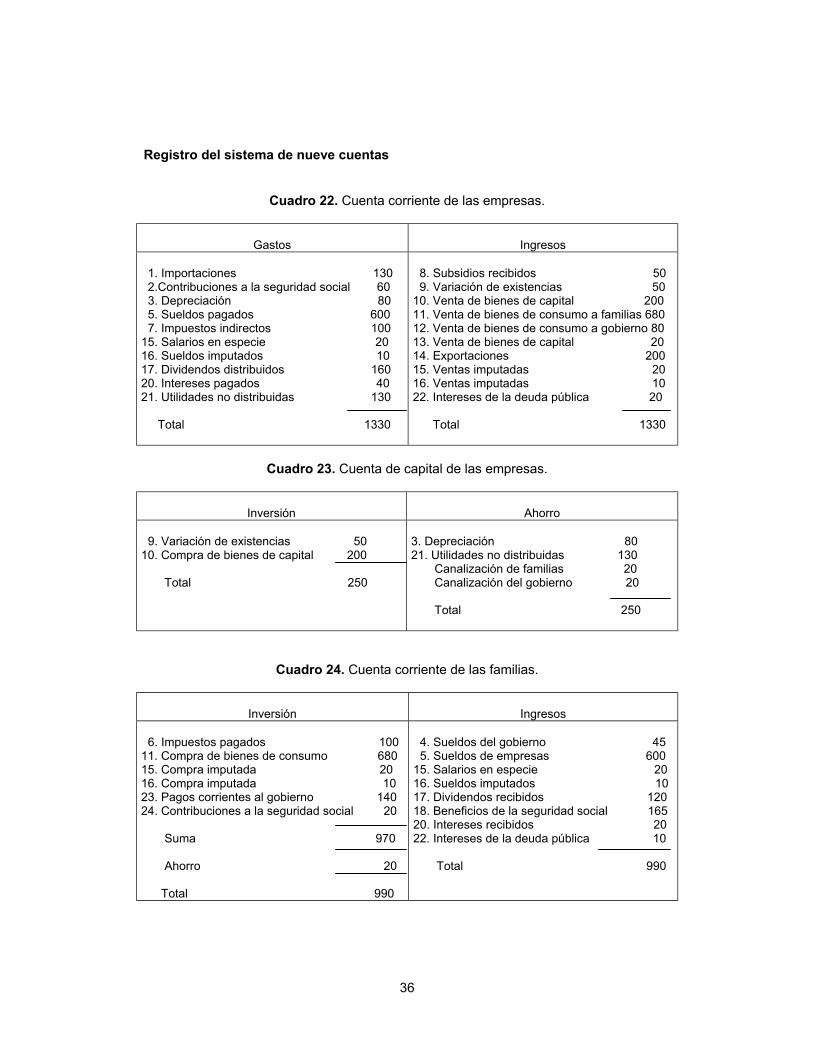

Registro del sistema de nueve cuentas

Cuadro 22. Cuenta corriente de las empresas.

Gastos Ingresos

1. Importaciones 130 2.Contribuciones a la seguridad social 60 3. Depreciación 80 5. Sueldos pagados 600 7. Impuestos indirectos 10015. Salarios en especie 2016. Sueldos imputados 1017. Dividendos distribuidos 16020. Intereses pagados 4021. Utilidades no distribuidas 130

Total 1330

8. Subsidios recibidos 50 9. Variación de existencias 5010. Venta de bienes de capital 20011. Venta de bienes de consumo a familias 68012. Venta de bienes de consumo a gobierno 8013. Venta de bienes de capital 2014. Exportaciones 20015. Ventas imputadas 2016. Ventas imputadas 1022. Intereses de la deuda pública 20

Total 1330

Cuadro 23. Cuenta de capital de las empresas.

Inversión Ahorro

9. Variación de existencias 5010. Compra de bienes de capital 200

Total 250

3. Depreciación 8021. Utilidades no distribuidas 130 Canalización de familias 20 Canalización del gobierno 20

Total 250

Cuadro 24. Cuenta corriente de las familias.

Inversión Ingresos

6. Impuestos pagados 10011. Compra de bienes de consumo 68015. Compra imputada 2016. Compra imputada 1023. Pagos corrientes al gobierno 14024. Contribuciones a la seguridad social 20

Suma 970

Ahorro 20

Total 990

4. Sueldos del gobierno 45 5. Sueldos de empresas 60015. Salarios en especie 2016. Sueldos imputados 1017. Dividendos recibidos 12018. Beneficios de la seguridad social 16520. Intereses recibidos 2022. Intereses de la deuda pública 10

Total 990

37

Cuadro 25. Cuenta de capital de las familias.

Inversión Ahorro

Canalización a empresas 20

Total 20

Ahorro 20

Total 20

Cuadro 26. Cuenta corriente del gobierno.

Gastos Ingresos

4. Sueldos pagados 45 8. Subsidios otorgados 5012. Compra de bienes de consumo 8018.Gastos en seguridad social 16519. Contribuciones a la seguridad social 522. Intereses de la deuda pública pagados 40

Suma 385

Ahorro 40

Total 425

2. Contribuciones a la seguridad social 60 6. Impuestos de familias 100 7. Impuestos indirectos 10019. Contribuciones a la seguridad social 523. Otros ingresos corrientes 14024. Contribuciones a la seguridad social 20

Total 425

Cuadro 27. Cuenta de capital del gobierno.

Inversión Ahorro

13. Compra de bienes de capital 20 Canalización a empresas 20

Total 40

Ahorro 40

Total 40

Cuadro 28. Cuenta del resto del mundo.

Gastos Ingresos

14. Importaciones 200

Total 200

1. Exportaciones 13017. Dividendos recibidos 4020. Intereses recibidos 2022. Intereses de la deuda pública recibidos 10

Total 200

38

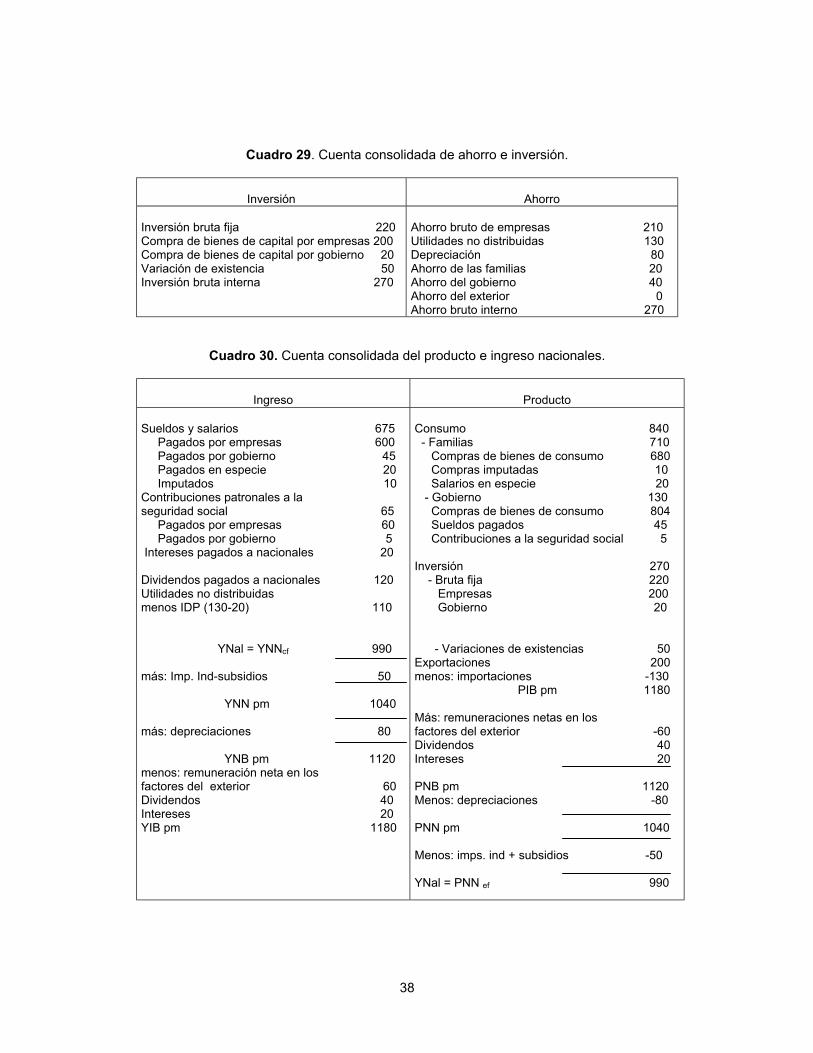

Cuadro 29. Cuenta consolidada de ahorro e inversión.

Inversión Ahorro

Inversión bruta fija 220Compra de bienes de capital por empresas 200Compra de bienes de capital por gobierno 20Variación de existencia 50Inversión bruta interna 270

Ahorro bruto de empresas 210Utilidades no distribuidas 130Depreciación 80Ahorro de las familias 20Ahorro del gobierno 40Ahorro del exterior 0Ahorro bruto interno 270

Cuadro 30. Cuenta consolidada del producto e ingreso nacionales.

Ingreso Producto

Sueldos y salarios 675 Pagados por empresas 600 Pagados por gobierno 45 Pagados en especie 20 Imputados 10Contribuciones patronales a laseguridad social 65 Pagados por empresas 60 Pagados por gobierno 5 Intereses pagados a nacionales 20

Dividendos pagados a nacionales 120Utilidades no distribuidasmenos IDP (130-20) 110

YNal = YNNcf 990

más: Imp. Ind-subsidios 50

YNN pm 1040

más: depreciaciones 80

YNB pm 1120menos: remuneración neta en losfactores del exterior 60Dividendos 40Intereses 20YIB pm 1180

Consumo 840 - Familias 710 Compras de bienes de consumo 680 Compras imputadas 10 Salarios en especie 20 - Gobierno 130 Compras de bienes de consumo 804 Sueldos pagados 45 Contribuciones a la seguridad social 5

Inversión 270 - Bruta fija 220 Empresas 200 Gobierno 20

- Variaciones de existencias 50Exportaciones 200menos: importaciones -130 PIB pm 1180

Más: remuneraciones netas en losfactores del exterior -60Dividendos 40Intereses 20

PNB pm 1120Menos: depreciaciones -80

PNN pm 1040

Menos: imps. ind + subsidios -50

YNal = PNN ef 990

39

1. Define lo que es una cuenta nacional y explica su utilidad.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Con las transacciones económicas que se enumeran a continuación integra el sistemade cinco cuentas, así como la consolidación de cada una.

Millones de pesos

1. Sueldos y salarios 300 2. Aportes patronales al Seguro Social 10 3. Ingresos de empresas por sociedades de capital 115 4. Utilidades no distribuidas 12 5. Impuestos directos pagados por sociedades de capital 7 6. Dividendos distribuidos 16 7. Transferencias de sociedades de capital a familias 1 8. Intereses pagados a familias 10 9. Alquileres y rentas netas 30 10. Ingresos del gobierno de propiedades y empresas 2 11. Depreciación de activos fijos 63 12. Impuestos indirectos 60 13. Subsidios 5 14. Consumo de las familias 425 15.Consumo del gobierno 73 16. Inversión bruta fija 110 17. Aumento de existencias 11 18. Exportaciones 56 19. Importaciones 47 20. Ingresos netos de factores pagados al resto del mundo 10 21. Aportes personales al gasto social 5 22. Impuestos directos pagados por familias 8 23. Transferencias corrientes de familias al gobierno 1 24. Transferencias corrientes de gobierno a familias 20 25. Intereses de la deuda pública pagados a sociedades de capital 3

ACTIVIDAD DE REGULACIÓN

40

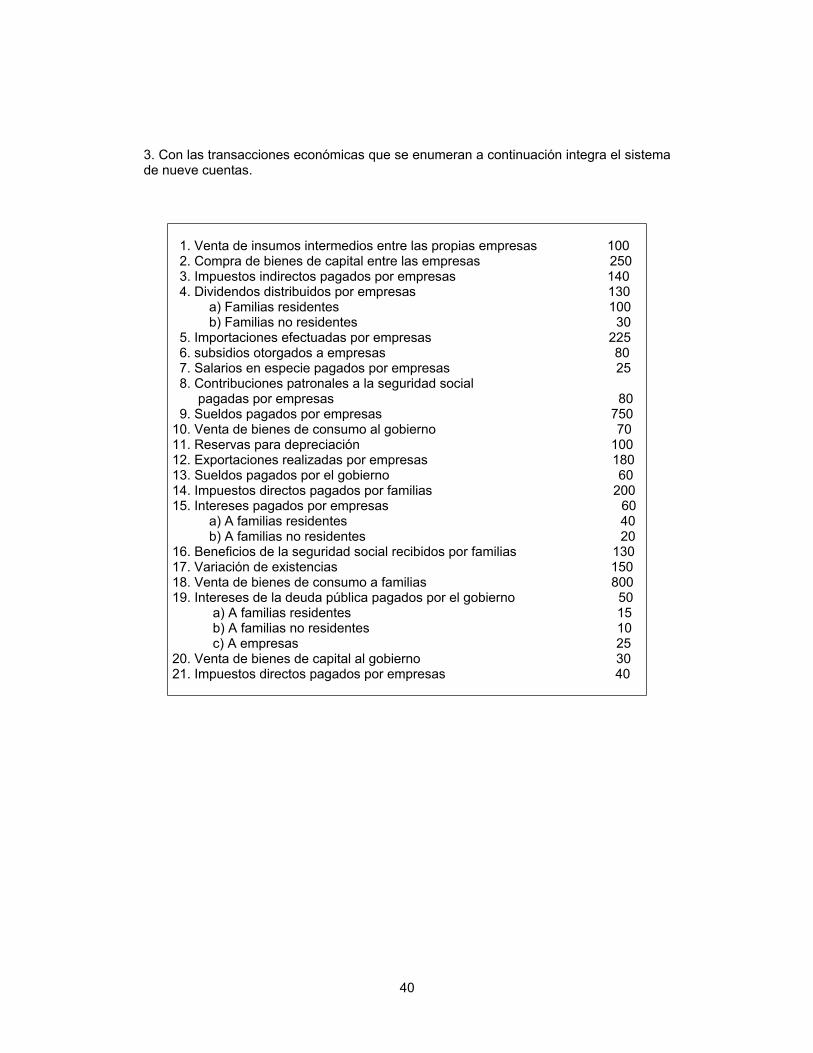

3. Con las transacciones económicas que se enumeran a continuación integra el sistemade nueve cuentas.

1. Venta de insumos intermedios entre las propias empresas 100 2. Compra de bienes de capital entre las empresas 250 3. Impuestos indirectos pagados por empresas 140 4. Dividendos distribuidos por empresas 130 a) Familias residentes 100 b) Familias no residentes 30 5. Importaciones efectuadas por empresas 225 6. subsidios otorgados a empresas 80 7. Salarios en especie pagados por empresas 25 8. Contribuciones patronales a la seguridad social pagadas por empresas 80 9. Sueldos pagados por empresas 75010. Venta de bienes de consumo al gobierno 7011. Reservas para depreciación 10012. Exportaciones realizadas por empresas 18013. Sueldos pagados por el gobierno 6014. Impuestos directos pagados por familias 20015. Intereses pagados por empresas 60 a) A familias residentes 40 b) A familias no residentes 2016. Beneficios de la seguridad social recibidos por familias 13017. Variación de existencias 15018. Venta de bienes de consumo a familias 80019. Intereses de la deuda pública pagados por el gobierno 50 a) A familias residentes 15 b) A familias no residentes 10 c) A empresas 2520. Venta de bienes de capital al gobierno 3021. Impuestos directos pagados por empresas 40

41

1.2 MATRIZ DE INSUMO-PRODUCTO

1.2.1 ANTECEDENTES HISTÓRICOS

Se considera a la Tableau Economique del doctor Quesnay, publicada en 1758, como elantecedente más remoto de los modelos intersectoriales en Economía, sin embargo, elimpulso dado por Keynes a la óptica macroeconómica fue lo que despertó el interéssobe el análisis del ingleso nacional (contabilidad nacional) y las técnicas de agregación.Paralelamente a estos trabajos se ha desarrollado la técnica conocida en Economíacomo input-output cuya autor es el profesor Wassily W. Leontief.13

El modelo de Leontief se caracteriza por ser un instrumento analítico intermedio entre elmodelo de Walras sobre el “equilibrio general” y el de Keynes, cuyos grandes agregadostienen el inconveniente de simplificar demasiado la realidad y no considerar gran partedel material informativo sobre la estructura industrial del sistema. Al respecto, Leontiefse inclina por la técnica walrasiana del equilibrio general y afirma: “El mérito principal dela Teoría del Equilibrio radica en que permite tener en cuenta la complicada madeja deinterrelaciones que transmiten los impulsos de cualquier cambio primario local hasta losremotos rincones del sistema económico.”

Walras consideró en su modelo las series de ecuaciones para el ingreso y los gastos delconsumidor, el costo de producción de cada sector, y la oferta y la demanda totales demercancías y factores de producción, obteniendo finalmente las soluciones que planteanlas cantidades y precios en el sistema. Evidentemente, el grado de abstracción de estemodelo impide derivar de él conclusiones importantes de la realidad económica. En elanálisis interindustrial, Leontief destacó:

El principio de este método de descripción estadística es simple, cada industria se tratacomo una entidad contable independiente, registrándose las ventas en un lado de sucuenta comercial y las compras del otro. Para más tarde reunir todas las compras yventas de la totalidad de las industrias particulares en una gran tabla que nos permiteuna visión global de la estructura de la economía nacional.

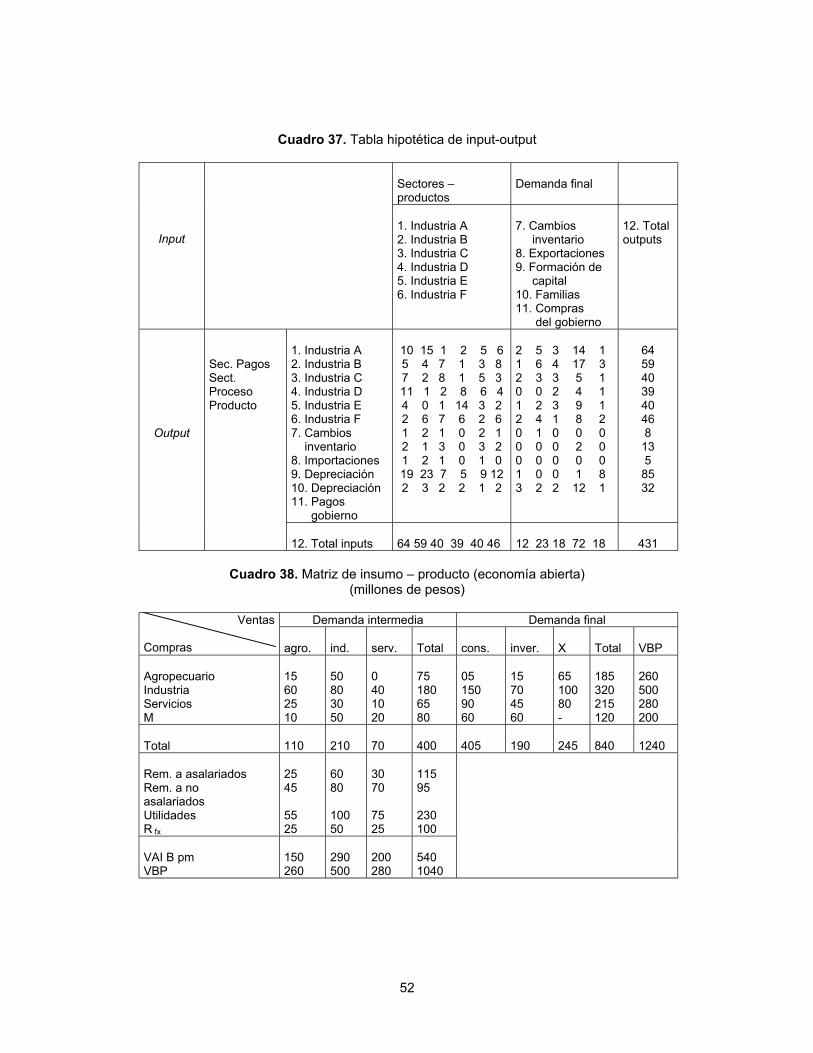

Estas tablas o matrices de input-output, como generalmente se les conoce, se elaborancon base en el principio de la contabilidad por partida doble; es decir, en las hileras(posición horizontal) se anotan las cifras del output que corresponden a todos losproductos que salen del proceso productivo, y se distribuyen entre las distintas industriasque los demandan (como bienes intermedios o “materias primas”). En las columnas(posición vertical) se anotan las cifras del input, es decir, todos los productos (de lasotras industrias) que entran en el proceso productivo de la industria representada en lacolumna; para ejemplificar la descripción anterior, ver el cuadro 36 de una tablahipotética de input-output elaborada por Leontief para seis industrias.

13 La expresión input-output (entrada y salida) es de difícil traducción, casi todos los idiomas la han incorporado en su formaoriginal. En la traducción española de la obra básica de Leontief se tradujo por “factor-producto” y la CEPAL aceptó el términoinsumo-producto.

42

1.2.2 IMPORTANCIA Y UTILIDAD

De la observación y análisis de la matriz hipotética puede derivarse la importancia yutilidad de la técnica de Leontief que, por una parte, permite leer toda la informaciónsobre la estructura económica del país de estudio, la disponibilidad de los productos portipos e industrias, la estructura de costos, la estructura de transacciones, etc.; y por otra,revela la interdependencia existente entre todas las actividades económicas permitiendo,por consiguiente, verificar las repercusiones producidas en cualquier sector de laeconomía, como resultado de una medida tomada en un punto del sistema. Es decir,hay la posibilidad de seguir de cerca la repercusión que produciría una variación en lademanda final de un sector sobre los otros sectores de la economía.

Tanto las investigaciones sobre el ingreso nacional (enfoque macroeconómico-global),como las relaciones interindustriales de Leontief (enfoque sectorial) constituyen dostécnicas de gran importancia en la actualidad y además se complementan.

El ingreso nacional tiene como finalidad medir la cuantía de la renta nacional y de susprincipales componentes, evitando la doble contabilidad al no considerar las relacionesinterindustriales (demanda intermedia); la técnica del insumo-producto (input-output) seocupa del análisis de las relaciones interindustriales del país.

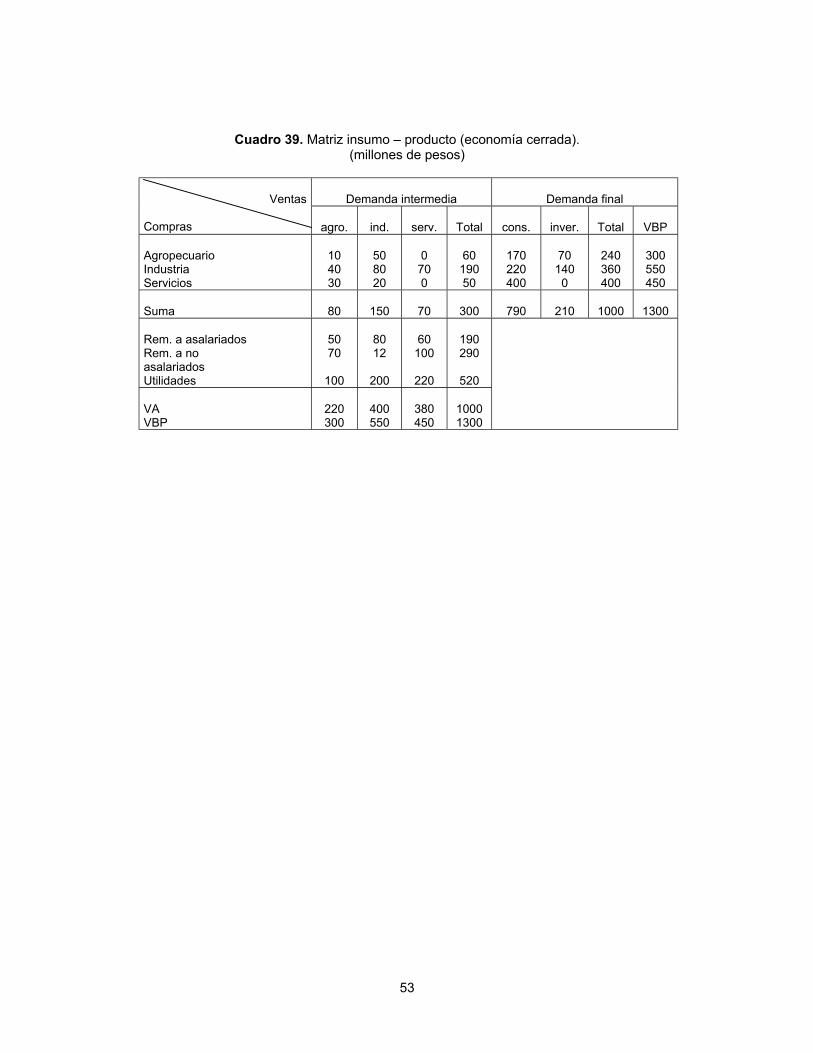

La matriz de insumo-producto es un cuadro de doble entrada, en el cual a cada sectorseleccionado se le asigna un vector fila y un vector columna, en el vector fila se registrael destino de la producción según entidad usuaria y tipo de mercancía producida; en elvector columna se mide la producción según el origen de sus costos. Uno de losprincipios básicos del registro consiste en la igualdad contable entre ingresos y egresossectoriales, de donde el total de la fila o renglón de cada sector debe ser equivalente altotal de la columna correspondiente, esto significa que la demanda se identifica con laoferta.

Por consiguiente, la matriz se integra por tres cuadros, el primero de ellos es el de lastransacciones intersectoriales y, por ende, es un cuadro de doble entrada, en el cual lasventas que realiza un sector deben ser iguales a las compras que hacen los demássectores. Este cuadro indica, verticalmente, el total de compras de insumo intermediosque requiere cada sector de los demás para llevar acabo la producción y,horizontalmente, el total de insumo intermedios que vende a los otros sectores para quepuedan realizar el proceso productivo.

Si dentro de la matriz de insumo-producto la oferta es igual a la demanda, en el cuadrode transacciones intersectoriales las ventas intermedias que realiza un sector no soniguales a sus compras, en virtud de que para llevar a cabo la producción las materiasprimas o insumos intermedios que necesita son diferentes por la naturaleza de cada unade las actividades, así como de lo que requieren los demás sectores.

El segundo cuadro, visto horizontalmente, se refiere al destino final de la producción, osea, a las ventas de demanda final que realizan cada uno de los sectores, clasificadasusualmente en consumo privado, consumo público, inversión bruta (incluye la inversiónbruta fija y la variación de existencias) y exportaciones.

43

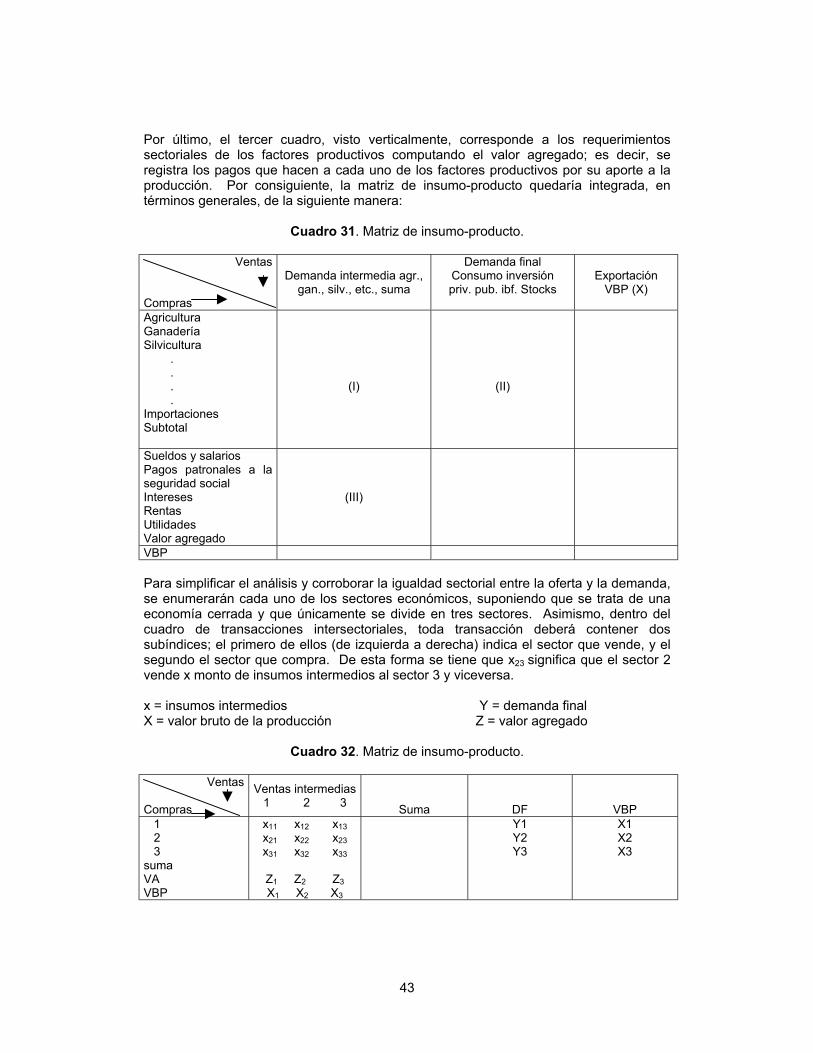

Por último, el tercer cuadro, visto verticalmente, corresponde a los requerimientossectoriales de los factores productivos computando el valor agregado; es decir, seregistra los pagos que hacen a cada uno de los factores productivos por su aporte a laproducción. Por consiguiente, la matriz de insumo-producto quedaría integrada, entérminos generales, de la siguiente manera:

Cuadro 31. Matriz de insumo-producto.

Ventas

Compras

Demanda intermedia agr.,gan., silv., etc., suma

Demanda finalConsumo inversiónpriv. pub. ibf. Stocks

ExportaciónVBP (X)