SECRETARÍA DE ASUNTOS MUNICIPALES - Ministerio del … · 2016-03-10 · AutoridAdes Presidenta de...

55

FORTALECIMIENTO DE LA GESTIÓN TRIBUTARIA MUNICIPAL SECRETARÍA DE ASUNTOS MUNICIPALES

Transcript of SECRETARÍA DE ASUNTOS MUNICIPALES - Ministerio del … · 2016-03-10 · AutoridAdes Presidenta de...

SECRETARÍA DE ASUNTOS MUNICIPALES

Fortalecimiento de la Gestión tributaria municipal

SECRETARÍA DE ASUNTOS MUNICIPALES

AutoridAdes

Presidenta de la Nación

Cristina Fernández de Kirchner

Ministro del Interior y Transporte de la Nación

Aníbal Florencio randazzo

Secretario de Asuntos Municipales de la Nación

ignacio Lamothe

Subsecretario de Gestión Municipal

Gustavo Cácerez

Director Nacional de Capacitación Municipal

ignacio Argonz

Contacto:

Secretaría de Asuntos Municipales

Av. Leandro N. Alem 168 - 6° piso - oficina 2

(C1003AAo) Ciudad Autónoma de Buenos Aires.

(54 - 11) 4346 – 1765/1792

www.municipios.gob.ar

Presentación

La profundización del modelo de desarrollo con inclusión social que comenzó

en 2003 con Néstor Kirchner y que continúa Cristina Fernández de Kirchner,

se asienta sobre la base de la recuperación del rol del estado como motor del

desarrollo económico y social y con soberanía política sobre los asuntos públicos.

Para llevar adelante ese rol se necesita un estado inteligente, ágil y fuerte para

intervenir donde la sociedad lo requiera, resolviendo sus demandas con eficiencia,

optimizando recursos y siendo transparente en sus procedimientos.

esa necesidad se extiende también al sector público municipal, que en las últimas

décadas incrementó sus funciones y responsabilidades frente a sus ciudadanos,

pasando de ser simples proveedores de servicios urbanos a ser articuladores del

desarrollo socioeconómico y productivo local. Como consecuencia, las nuevas

y múltiples funciones del ámbito municipal implican la asunción cotidiana de

mayores responsabilidades por parte de los políticos y funcionarios locales, al

tiempo que aumentan sus necesidades de información y capacidad de gestión.

Por ello, es fundamental que los gobiernos locales estén comprometidos con

un proyecto que busca mejorar la calidad de vida de la población. Las políticas

nacionales deben expresarse en los territorios y los gobiernos municipales están

en el lugar privilegiado para permitir que las transformaciones lleguen a todos los

ciudadanos del país.

Para afrontar este desafío, es preciso que la administración pública municipal

adquiera nuevas capacidades de gestión junto con la inclusión de nuevas

tecnologías y herramientas innovadoras, base de toda modernización, que debe

ser encarada no ya desde una perspectiva del estado como mero gestor, sino como

el actor protagónico capaz de profundizar el camino del desarrollo con inclusión.

en este sentido, la secretaría de Asuntos Municipales y subsecretaría de Gestión

Municipal del Ministerio del interior y transporte tiene como uno de sus objetivos

asistir y capacitar técnicamente a los gobiernos locales, a sus agentes municipales

y funcionarios, brindándoles herramientas e instrumentos para el fortalecimiento

y construcción de capacidad de gestión en la implementación de sus políticas

públicas locales.

La presente publicación sobre Fortalecimiento de la Gestión tributaria Municipal

se enmarca en una serie de capacitaciones desarrolladas desde la secretaría de

Asuntos Municipales, con la intención de ofrecer a los gobiernos locales del país

herramientas básicas para el conocimiento y mejora en la gestión de recaudación

de tasas, derechos e impuestos locales, que es esencial para la modernización

municipal. el objetivo es que los municipios puedan optimizar su capacidad de

gestión tributaria, generando más recursos propios genuinos para implementar

políticas públicas autónomas y mejores servicios a sus ciudadanos.

secretaría de Asuntos Municipales

subsecretaría de Gestión Municipal

ÍNdiCe

Introducción

Página 8

Aspectos generales del sector público municipal

Página 12

Sobre los ingresos municipales

Página 14

Introducción a la Gestión Tributaria Municipal

Página 18

Aspectos a tener en cuenta para una gestión

tributaria municipal eficiente

Página 22

Buenas prácticas de gestión tributaria municipal

Página 32

ANexo

Cuadernillo de buenas prácticas

Página 56

Bibliografía

Página 106

intrODUcción

en las últimas décadas se ha planteado la necesidad de modernizar la gestión y

mejorar la recaudación tributaria municipal, compensando con mayores ingresos

el incremento de las funciones de los gobiernos locales provocado por el proceso

de descentralización que se ha desarrollado en nuestro país. en este sentido, el tra-

bajo de la cuestión fiscal en los municipios es central para llevar adelante cambios

estructurales que permitan tanto optimizar el desempeño de su rol tradicional de

prestación de servicios urbanos y sociales, como enfrentar las nuevas responsabi-

lidades que han adquirido.

Para cumplir con este objetivo, es importante tener en cuenta que parte de los

fondos municipales provienen del estado Nacional y de los gobiernos provinciales,

ya sea a través de la coparticipación de impuestos o por la vía de programas y

proyectos que financian acciones desarrolladas a nivel local. esta realidad hace

necesario conocer cómo contribuyen a los ingresos de los municipios cada uno

de los niveles de gobierno en que está estructurada la administración pública de

nuestro país, para de esta manera llegar a un conocimiento eficaz respecto de su

composición financiera.

Asimismo, pensar y ejecutar mejoras en la gestión de recaudación de tasas y tribu-

tos es esencial para la modernización municipal, para optimizar su capacidad de

gestión y para la aplicación de fondos destinados a proyectos locales.

en este sentido, el curso “Fortalecimiento de la Gestión tributaria Municipal” brin-

da herramientas básicas para el conocimiento y mejora de la gestión en este área

de gobierno. estas herramientas son generales para que puedan ser aplicadas en

los diferentes aspectos de la gestión cotidiana del municipio.

el presente cuadernillo está compuesto por cuatro capítulos y un anexo. en el

primer capítulo se describen aspectos generales del sector público municipal y del

universo de los ingresos municipales. en el segundo capítulo se abordan conceptos

básicos sobre la Gestión tributaria municipal. en el tercer capítulo se presenta una

guía de aspectos generales a tener en cuenta para una gestión tributaria eficiente.

en el capítulo cuarto se muestran “Buenas prácticas de gestión” implementadas

9

exitosamente en municipios de la Argentina y del mundo. Finalmente, este trabajo

incluye un Anexo “Cuadernillo de Buenas Prácticas de Gestión tributaria” donde

se encuentran ejemplos de buenas prácticas, modelos de ordenanzas, etc., con el

objetivo de poder ser replicadas en otros municipios según se crea conveniente.

10 11

asPectOs GeneraLes DeL sectOr PÚBLicO mUniciPaL

el sector municipal argentino está compuesto por 2.223 gobiernos locales. el

mismo se compone por municipios, que aglomeran a los grupos poblacionales

más importantes y concentran el 50% de la población total, y por comunas, co-

misiones comunales o juntas de gobierno según la provincia, que constituyen nú-

cleos de menor cantidad de habitantes y se diferencian de las municipalidades en

cuando a su independencia institucional y financiera.

una de las características que presenta el sector municipal argentino es la exist-

encia de diversos niveles de autonomía municipal que existen entre las provincias.

todas reconocen la autonomía municipal en cuanto a lo político administrativo y

económico financiero. esto significa que es posible elegir libremente las autori-

dades de gobierno (autonomía política), asignar el presupuesto de manera inde-

pendiente (autonomía financiera), y conformar la estructura, organizar y designar

al personal en forma autónoma de otro poder político (autonomía administrativa).

sin embargo la autonomía institucional, la facultad de ejercer el poder constituy-

ente mediante el dictado de cartas orgánicas sólo es reconocida por algunas pro-

vincias: Córdoba, Chaco, La Pampa, La rioja, san Luis, y tucumán.

13

sOBre LOs inGresOs mUniciPaLes

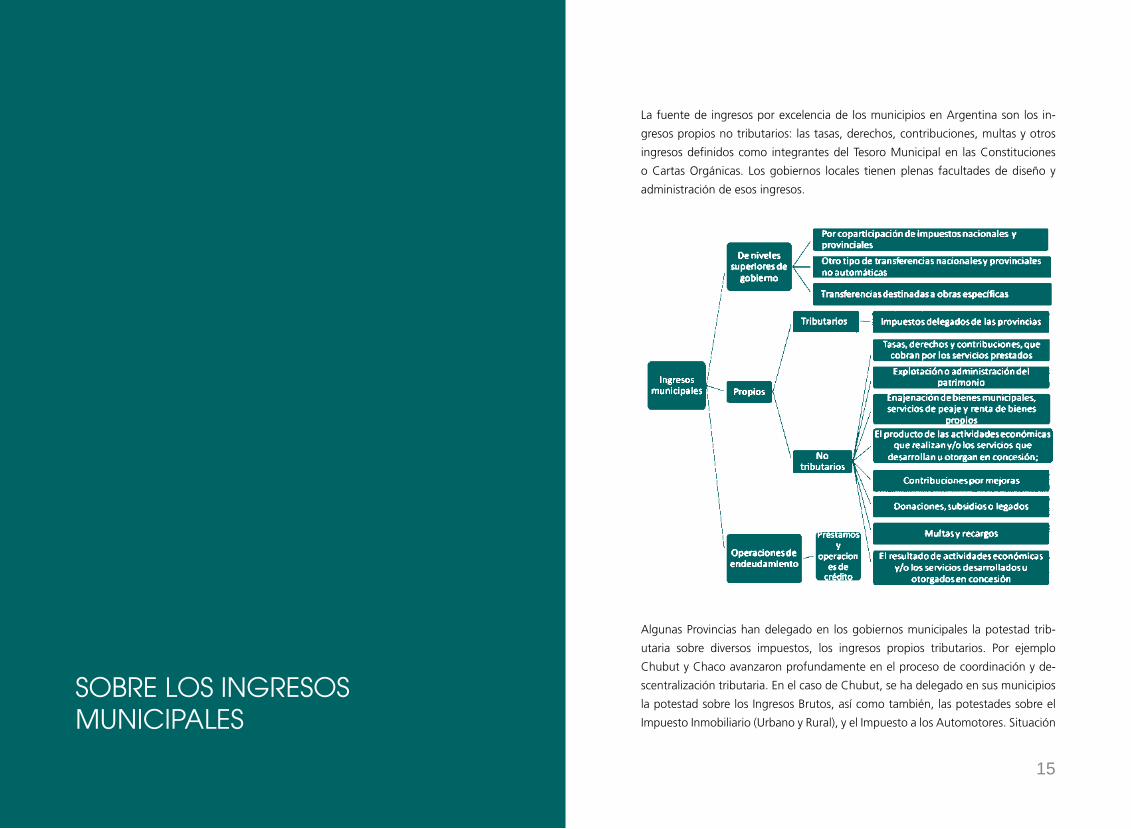

La fuente de ingresos por excelencia de los municipios en Argentina son los in-

gresos propios no tributarios: las tasas, derechos, contribuciones, multas y otros

ingresos definidos como integrantes del tesoro Municipal en las Constituciones

o Cartas orgánicas. Los gobiernos locales tienen plenas facultades de diseño y

administración de esos ingresos.

Algunas Provincias han delegado en los gobiernos municipales la potestad trib-

utaria sobre diversos impuestos, los ingresos propios tributarios. Por ejemplo

Chubut y Chaco avanzaron profundamente en el proceso de coordinación y de-

scentralización tributaria. en el caso de Chubut, se ha delegado en sus municipios

la potestad sobre los ingresos Brutos, así como también, las potestades sobre el

impuesto inmobiliario (urbano y rural), y el impuesto a los Automotores. situación

15

similar en cuanto a estos dos últimos impuestos se observa en la Provincia del

Chaco. Asimismo, las Provincias de Corrientes, Formosa, salta, santa Cruz y tierra

del Fuego, delegan también facultades sobre el impuesto inmobiliario en su tramo

urbano. sumándose las Provincias de Córdoba y del Neuquén a las antes mencio-

nadas, en lo que refiere a la facultad sobre los Automotores.

un caso particular se da en las Provincias de Buenos Aires, Jujuy, Misiones, santa

Fe y santiago del estero que, sin transferencia de las potestades tributarias, han

delegado en las jurisdicciones municipales la administración y cobro de algunos

impuestos.

se observa en el sector municipal argentino que existen una gran cantidad de ta-

sas, derechos e impuestos municipales, que recaen sobre los más variados hechos

y sujetos. Por ejemplo:

se suele gravar los hechos más diversos, como ser los inmuebles, los vehícu-

los automotores, el ejercicio de la actividad económica, la ocupación del

espacio público (ya sea por aire o por tierra), la realización de espectáculos

públicos, la realización de publicidad en la vía pública (o visible desde ella), la

emisión de rifas o bonos, la prestación de servicios de energía y/o gas natural

y cualquier otro trámite o servicio prestado por la municipalidad.

el modo en el que se cobran los tributos también resulta variado: como un

porcentaje de la facturación de la actividad económica, o un porcentaje de

las valuaciones fiscales de los inmuebles o de los automóviles, o montos

fijos en función de los metros del tendido de cables o según la cantidad de

usuarios de las empresas de servicios. A su vez, en algunos casos se llega a

tributar en función de la cantidad de mesas ubicadas en la vía pública, o de carteles de publicidad colocados en espacios públicos.

Aún para las tasas que se cobran en todas (o gran parte) de las jurisdicciones, se observa cierta heterogeneidad entre municipios en cuanto a característi-

cas tributarias tales como: el nombre de la tasa, el modo en el cual se cobra, la magnitud de la carga, etc. esta situación acarrea numerosos costos de admin-istración y liquidación del tributo, sobre todo para las empresas que operan en varias jurisdicciones.

A pesar que, en general, la normativa establece cuáles son los servicios que el municipio debería brindar como contraprestación al cobro de la tasa, en muchas ocasiones, la forma en la que se cobra el tributo no guarda relación con el servicio brindado. un claro ejemplo de esta situación es la tasa que incide sobre la actividad comercial, industrial y de servicios, que se cobra en la mayoría de los municipios como un porcentaje de la facturación, funcion-ando de esta manera como un verdadero impuesto a los ingresos brutos. Algo similar sucede con la tasa de servicios generales, que se grava en función de la valuación fiscal, es decir por un parámetro que depende de la capacidad contributiva de pago.

se observa también cierta superposición, provocando que haya actividades que se encuentran gravadas por varias tasas al mismo tiempo. un ejemplo de esta situación son los servicios públicos que, además de la tsH, deben pagar, en algunos casos, la tasa de inspección del suministro de energía eléctrica o del gas natural (que también se suele cobrar como un porcentaje de los ingresos). Además de los inconvenientes que esto acarrea para las empresas, resulta indudable que el costo lo termina abonando el consumidor final, por el traslado hacia las tarifas”1.

otra fuente de ingresos muy importante para los gobiernos locales son las

provenientes de niveles superiores de gobierno, como ser la coparticipación de

ingresos nacionales o provinciales, las transferencias nacionales o provinciales no

automáticas, o las transferencias asignadas a obras específicas.

en síntesis, según estadísticas del MeCoN, en la estructura de financiamiento del

consolidado municipal argentino los ingresos propios tributarios y no tributarios

representan en promedio el 35% del total, mientras que los ingresos provenientes

de niveles superiores de gobiernos (nación o provincia) representan un 65%.

1 Para más información ver trabajo de NADIN ARGAÑARAZ, SOFÍA DEVALLE, Y MARI-ANO D’ANGELO; “Una “constelación” de tasas municipales en Argentina: Existen más de 130 tipos de tasas diferentes”; 2012.

16 17

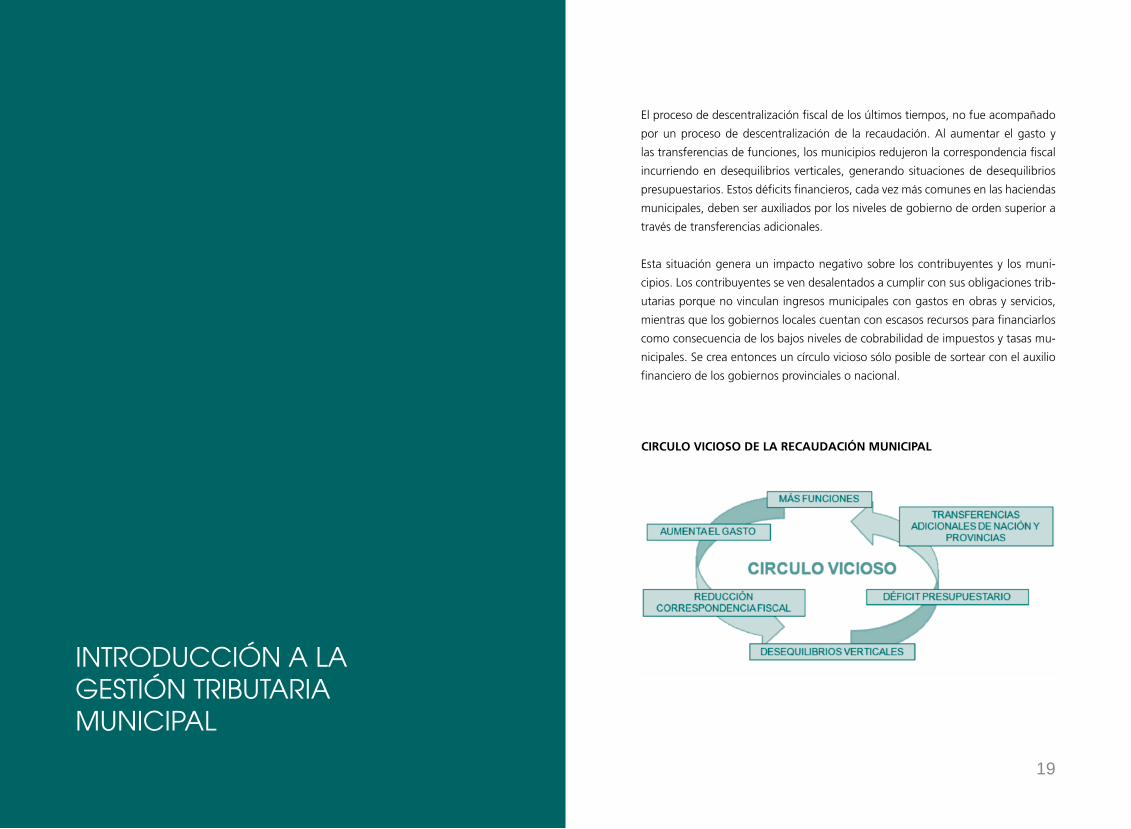

el proceso de descentralización fiscal de los últimos tiempos, no fue acompañado

por un proceso de descentralización de la recaudación. Al aumentar el gasto y

las transferencias de funciones, los municipios redujeron la correspondencia fiscal

incurriendo en desequilibrios verticales, generando situaciones de desequilibrios

presupuestarios. estos déficits financieros, cada vez más comunes en las haciendas

municipales, deben ser auxiliados por los niveles de gobierno de orden superior a

través de transferencias adicionales.

esta situación genera un impacto negativo sobre los contribuyentes y los muni-

cipios. Los contribuyentes se ven desalentados a cumplir con sus obligaciones trib-

utarias porque no vinculan ingresos municipales con gastos en obras y servicios,

mientras que los gobiernos locales cuentan con escasos recursos para financiarlos

como consecuencia de los bajos niveles de cobrabilidad de impuestos y tasas mu-

nicipales. se crea entonces un círculo vicioso sólo posible de sortear con el auxilio

financiero de los gobiernos provinciales o nacional.

intrODUcción a La Gestión triBUtaria mUniciPaL

19

CIRCULO VICIOSO DE LA RECAUDACIÓN MUNICIPAL

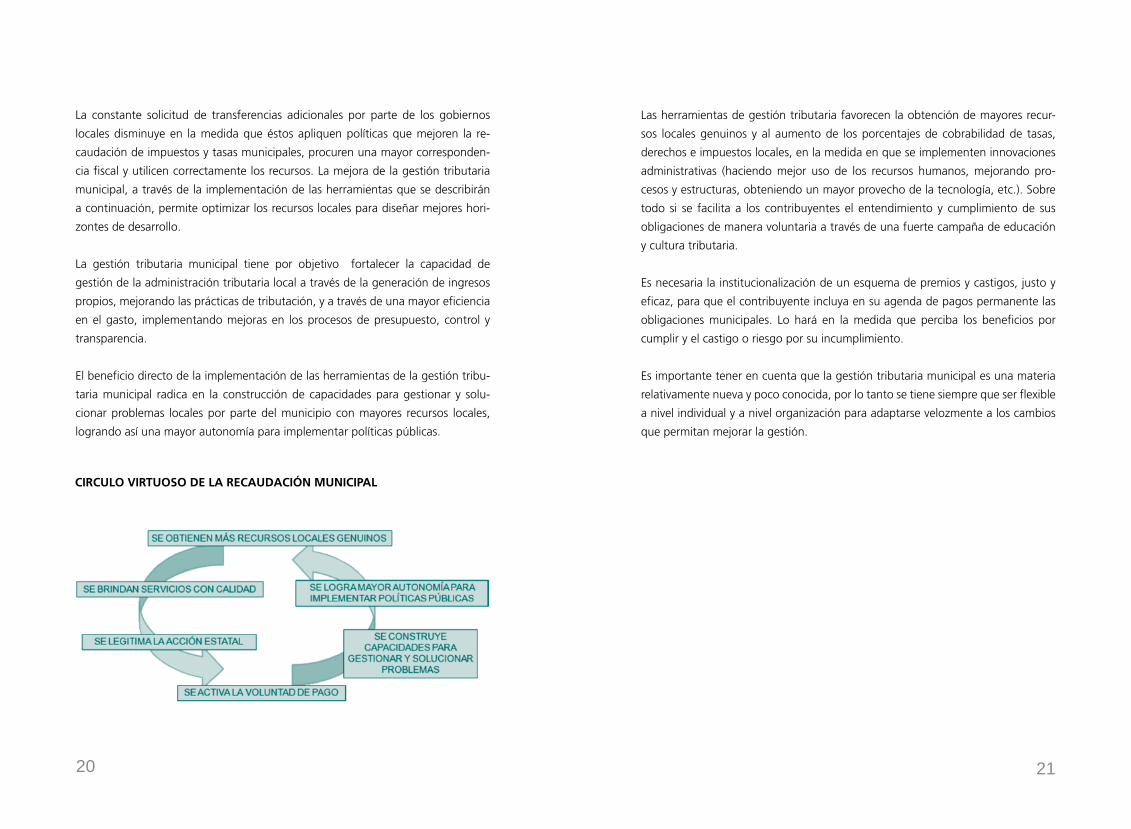

La constante solicitud de transferencias adicionales por parte de los gobiernos

locales disminuye en la medida que éstos apliquen políticas que mejoren la re-

caudación de impuestos y tasas municipales, procuren una mayor corresponden-

cia fiscal y utilicen correctamente los recursos. La mejora de la gestión tributaria

municipal, a través de la implementación de las herramientas que se describirán

a continuación, permite optimizar los recursos locales para diseñar mejores hori-

zontes de desarrollo.

La gestión tributaria municipal tiene por objetivo fortalecer la capacidad de

gestión de la administración tributaria local a través de la generación de ingresos

propios, mejorando las prácticas de tributación, y a través de una mayor eficiencia

en el gasto, implementando mejoras en los procesos de presupuesto, control y

transparencia.

el beneficio directo de la implementación de las herramientas de la gestión tribu-

taria municipal radica en la construcción de capacidades para gestionar y solu-

cionar problemas locales por parte del municipio con mayores recursos locales,

logrando así una mayor autonomía para implementar políticas públicas.

Las herramientas de gestión tributaria favorecen la obtención de mayores recur-

sos locales genuinos y al aumento de los porcentajes de cobrabilidad de tasas,

derechos e impuestos locales, en la medida en que se implementen innovaciones

administrativas (haciendo mejor uso de los recursos humanos, mejorando pro-

cesos y estructuras, obteniendo un mayor provecho de la tecnología, etc.). sobre

todo si se facilita a los contribuyentes el entendimiento y cumplimiento de sus

obligaciones de manera voluntaria a través de una fuerte campaña de educación

y cultura tributaria.

es necesaria la institucionalización de un esquema de premios y castigos, justo y

eficaz, para que el contribuyente incluya en su agenda de pagos permanente las

obligaciones municipales. Lo hará en la medida que perciba los beneficios por

cumplir y el castigo o riesgo por su incumplimiento.

es importante tener en cuenta que la gestión tributaria municipal es una materia

relativamente nueva y poco conocida, por lo tanto se tiene siempre que ser flexible

a nivel individual y a nivel organización para adaptarse velozmente a los cambios

que permitan mejorar la gestión.

20 21

CIRCULO VIRTUOSO DE LA RECAUDACIÓN MUNICIPAL

A continuación se identifican y describen aspectos a tener en cuenta para una

gestión tributaria municipal exitosa, según las distintas etapas de implementación

de las nuevas herramientas, instrumentos, o reformas de gestión:

1. aL iniciO.

1. 1. Decisión y respaldo político.

es importante que los intendentes, presidentes comunales y los funcionarios

políticos involucrados, estén convencidos de las beneficios que les traerá la

implementación de este tipo de reformas en la gestión tributaria, teniendo en

cuenta además las dificultades, en especial aquellas de tipo mediático y político

que se van a presentar al inicio.

No obstante la existencia de algunos obstáculos, es fundamental que los funcionarios

no presenten señal alguna de duda, pues el éxito o fracaso, o el tiempo de

consolidación del proyecto, dependerá en gran medida de la percepción que tenga

la población a través de ellos. debe ser sustentada y liderada con convicción por la

conducción política.

1. 2. reclutamiento profesional.

es deseable que por razones técnicas se definan cuidadosamente los perfiles profesionales

requeridos, promoviendo la contratación de los más calificados. Que éstos sean

conscientes de la importancia de la función para la cual están siendo contratados y que

estén capacitados para brindar una atención de calidad en el nivel que les corresponda.

sobre todo, para los agentes que cumplan funciones de atención al público, deben tomar

dimensión de su rol, puesto que son el contacto directo con ciudadano y contribuyente

del estado municipal.

1. 3. entrenamiento y capacitación constante.

es deseable que previamente a la implementación de una reforma los agentes se capaciten

y se entrenen en dicho proceso, acortando así la curva de aprendizaje y abonando

favorablemente al éxito del proyecto y a su consolidación en el menor tiempo posible.

asPectOs a tener en cUenta Para Una Gestión triBUtaria mUniciPaL eficiente

23

1. 4. comunicación y transparencia en la gestión de la recaudación.

es imprescindible que se informe constantemente a la población, a través de los

medios adecuados, sobre las razones, cálculos, factores, tasas, componentes

y otros que definen el monto de los tributos para que no existan dudas en la

comunidad

1. 5. Programas de sensibilización en cultura tributaria.

Antes de iniciar alguna reforma significativa en la gestión de la recaudación, es

importante que se diseñe y ejecute durante un tiempo determinado, una campaña

de sensibilización en cultura tributaria. debe informarse a la población las razones

por las cuales existen tributos municipales, los servicios que se cubren con ellos, la

forma en que se calculan, etc. esto garantiza que la población se informe y en lo

posible, reaccione correctamente al cobro de tributos.

1. 6. Diseño adecuado de la organización.

se sugiere que la administración tributaria se formalice, que el personal conozca

de manera clara sus funciones y los procedimientos a través de los cuales deben

cumplirse los mismos, los formatos, sistemas, etc.

1. 7. importancia de la planificación estratégica y operativa.

Asegura un ahorro de energía posterior y un mejor aprovechamiento de los

recursos, además que hace de guía de objetivos claros a los miembros de la

Administración tributaria, transmitiendo una sensación de orden.

1. 8. Definición clara y optimizada de procedimientos.

Los procedimientos tienen que estar normalizados para evitar, por un lado que

los contribuyentes obtengan respuestas diversas ante una misma consulta, que

esperen más tiempo del que se requiere, o que visiten varias dependencias

innecesariamente; y por otro, que brinden a los colaboradores la seguridad de

estar cumpliendo sus funciones correctamente.

1. 9. equidad en la gestión de la recaudación.

se sugiere que se apliquen cálculos proporcionales para el cobro, de modo de

evitar críticas provenientes de sectores con menos posibilidades económicas. en

este sentido, deben planificarse y ejecutarse acciones orientadas a que la gestión

recaudadora tenga características progresivas.

1. 10. contar con un soporte informático de primer nivel.

La precisión de los datos y la información oportuna, tanto operativa, como de

gestión, son necesarios para el éxito de un proyecto serio de gestión tributaria.

el registro ordenado y confiable de los datos de los contribuyentes y de sus

obligaciones es uno de los factores clave que inciden en el éxito del proyecto, junto

con un sistema informático robusto y un área de sistemas especializada.

1. 11. Depuración de la bases de datos.

se sugiere al iniciar las operaciones se haga una depuración de las bases de datos,

ya que muchas veces las mismas presentan inexactitudes, para evitar reclamos

masivos o procesos de corrección que implican tiempo y debilitan la gestión.

1. 12. nivel de excelencia en la orientación y atención al público.

Los agentes deben estar preparados para responder todo tipo de consultas por

parte del público, y deben estar concientizados que al inicio muchos contribuyentes

se acercarán de manera alterada a indagar sobre sus obligaciones. es importante

para generar un impacto positivo de la puesta en marcha de las operaciones,

mantener un servicio de orientación con un alto nivel de excelencia.

24 25

2. DUrante eL fUnciOnamientO e imPLementación De Las refOrmas.

2. 1. Pensamiento estratégico.

Promover y generar una cultura estratégica donde los miembros de la organización

no realicen acciones dispersas, sino alineadas con los objetivos de la recaudación y los

lineamientos del planeamiento estratégico de la gestión. esto evitaría roces internos dentro

de la organización, que muchas veces pueden ser percibidas por los contribuyentes.

2. 2. trabajo en equipo.

debido a la poca literatura y cursos especializados en gestión tributaria municipal que

existen en nuestro país, resulta fundamental promover el trabajo en equipo, permitir el

intercambio de opiniones, ideas y casos presentados, ya que permite sumar iniciativas y

conocimientos dándole capacidades a la organización. sirve, por ejemplo, para evitar que

los agentes den respuestas diferentes a preguntas iguales, lo que generaría rápidamente

un impacto negativo en los contribuyentes.

2. 3. Buen clima laboral.

Muchas veces la función recaudadora es poco grata, por lo que el estrés del personal puede

ser mucho mayor que en otro tipo de dependencias. es importante entonces que todos

hagan los mejores esfuerzos para mantener un adecuado clima laboral. Las reuniones y el

trabajo en equipo son importantes.

2. 4. excelente atención al público.

es relevante que la institución haga los esfuerzos necesarios para brindar una atención

excelente en todos los aspectos que se pueda considerar: infraestructura, comodidad

física, ventilación, señalización, puestos de orientación, personal amable y preparado

técnicamente, capaz de brindar respuestas veraces y agiles, procesos sencillos, entre otros.

2. 5. Difusión de una imagen institucional sobria y eficaz.

La imagen institucional de la administración debe ser planificada y deben usarse

los medios de difusión local reconocidos por la población como “serios”.

2. 6. mejora continua de los procesos.

Los procesos son las rutinas establecidas con las que se realizan las diferentes

funciones. durante la marcha de la organización debe fijarse el objetivo de un plan

de mejora continua, que permita la existencia de cada vez un menor número de

procesos. esto genera agilidad en el servicio, disminución de costos y la posibilidad

de liberar recursos de diversa índole para concentrarse en el objetivo principal de

la administración tributaria, que es la recaudación.

2. 7. simplificación de trámites y facilidades de pagos.

se debe poner énfasis en el diseño de los procesos de pago. es necesario que

estos sean muy sencillos, eliminando requisitos, pasos incensarios. Asimismo,

podría preverse que si el contribuyente no puede pagar un tributo completo,

pueda hacer pagos por adelantado (lo cual es diferente al fraccionamiento de la

deuda), pues en algunos casos, no se acepta el pago cuando el monto que debe

para el contribuyente no está completo. Cambiar de estrategia aseguraría que el

contribuyente que no puede cancelar el integro de la deuda, abone al menos una

parte de la misma y no distraiga esos recursos financieros en otras obligaciones,

desaprovechándose la oportunidad de cobro.

2. 8. Diversos mecanismos de comunicación y medios de pago.

debe pensarse en otros medios de contacto o atención, como el teléfono, correo

electrónico, formularios web, visitas a domicilio, y cuando sea posible, mediante

oficinas descentralizadas. Por otro lado debe darse al contribuyente la posibilidad

de utilizar los diversos medios de pago existentes, como el pago en bancos

comerciales, vía internet, tarjeta de débito y crédito, etc.

26 27

2. 9. campañas en educación y cultura tributaria.

es fundamental para generar una conducta cumplidora por parte del contribuyente. se

explica a los ciudadanos las razones por las cuales se cobran obligaciones municipales,

y los mecanismos de cobro, a través de varios mecanismos: entrevistas en los medios,

publicidad, ferias informativas, visitas a escuelas, institutos y universidades.

2. 10. implementación de sanciones y cobro de multas.

La seriedad que muestra la institución en su gestión abarca a los procedimientos de

cobro de multas. es importante para lograr una percepción positiva de la población,

mostrar que se trata de un organismo que cumple con sus obligaciones de recaudación.

2. 11. relación sistémica entre catastro y rentas.

el catastro es la herramienta por excelencia que puede incidir en una recaudación

eficiente, justa y equitativa. se sugiere crear o actualizar el catastro periódicamente

para determinar la capacidad contributiva del contribuyente.

2. 12. aplicar mecanismos coactivos.

se sugiere el envío de cartas donde se advierte a los contribuyentes morosos su reporte

a centrales de riesgo en caso que estos no cumplan con sus obligaciones tributarias.

también existen otros medios de coerción como las llamadas telefónicas y visitas

domiciliarias, donde se explica al contribuyente que debe cumplir con sus obligaciones.

2. 13. flexibilidad al cambio.

siendo la gestión tributaria municipal una materia relativamente nueva y poco

conocida, se tiene siempre que ser flexible a nivel individual y a nivel organización para

adaptarse velozmente a los cambios que permitan mejorar la gestión.

3. evaLUación y retrOaLimentación.

Luego de una etapa de consolidación se recomienda que se realicen procesos de re

ingeniería para optimizar el funcionamiento y mejorar la calidad de atención. esta

etapa requeriría cumplir con los siguientes aspectos.

3. 1. intercambio entre las administraciones tributarias.

se aconseja que aquellos municipios que implementen reformas en su gestión

tributaria municipal, encuentren un espacio de intercambio de experiencias para

tener modelos de referencia y evitar consumir recursos y energías en iniciativas e

innovaciones que otros ya han hecho.

3. 2. Definición de indicadores.

es deseable construir indicadores y estadísticas con valores realistas que permitan

planificar y su vez, contar con mecanismos de control que identifiquen si lo

planificado se está cumpliendo.

3. 3. enfoque de procesos.

La experiencia obtenida con las reformas permitirá analizar detalladamente los

procedimientos para su optimización.

3. 4. sistema informático con soporte de intranet.

Partiendo de la base que las operaciones se inician con un sistema informático con

suficientes prestaciones, se podrá avanzar en la implementación de un sistema

intranet que facilite el intercambio de información entre las diferentes áreas y

colaboradores, orientado a brindar un mejor servicio.

3. 6. administración de relaciones con los contribuyentes.

28 29

Luego de registrar, mejorar y actualizar la base de datos, se contará con una

poderosa fuente de información de gestión y de operación donde se podrá

identificar y destacar aquellos contribuyentes puntuales, saber en qué momento y

por qué medio realiza sus pagos, y otras tendencias que pueden resultar valiosas

para la gestión.

30 31

A continuación se describen herramientas, instrumentos y buenas prácticas de

gestión tributaria municipal que fueron satisfactoriamente implementadas por dis-

tintos municipios de Argentina y del mundo, que favorecieron al aumento de los

porcentajes de cobrabilidad de tasas, derechos e impuestos locales. estos instru-

mentos se pueden agrupar en 4 clases:

1. QUe incentivan eL cUmPLimientO vOLUntariO:

en este grupo de medidas encontramos aquellas prácticas relacionadas con mejo-

ra de los sistemas de información a disposición del contribuyente, con la finalidad

de reducir complejidad y tiempo, activando la voluntad de pago.

2. Preventivas aL incUmPLimientO:

en este otro grupo encontramos las relacionadas con la simplificación de nor-

mas tributaras, simplificación de procesos de declaración y formulación de tasas,

estandarización de trámites, y unificación de esquemas de liquidación y recau-

dación de tasas.

3. cOactivas O PUnitivas

tercero, agrupamos a aquellas en las que se ejerce el control generando una sen-

sación de riesgo de incumplimiento entre los contribuyentes.

4. Otras meDiDas QUe mejOran La recaUDación

Por último identificamos aquellas prácticas que mejoran los ingresos municipales,

pero que no necesariamente están relacionadas con el área de rentas, o que impli-

can la intervención del HCd.

BUenas Prácticas De Gestión triBUtaria mUniciPaL

33

1. QUe incentiven aL cUmPLimientO vOLUntariO

1. 1. Buenas prácticas de organización y dirección

Liderazgo y trabajo en equipo:

• transmisión del alcance de la función recaudadora municipal.

• Cultura de compartir la información de gestión a nivel interno.

• Puntualidad, laboriosidad, orden y limpieza.

• Modelo de cortesía con los contribuyentes y compañeros de trabajo.

• Capacitación a los colaboradores en calidad de atención al contribuyente.

• Promoción del trabajo en equipo.

• Fomento de la participación e innovación por parte de los colaboradores.

• Promoción del trabajo planificado y orientado a conseguir metas.

• Promoción de la capacitación organizada entre colaboradores.

Beneficios:

La buena preparación de los colaboradores y la orientación necesaria por parte de

sus superiores es importante para el éxito de la gestión diaria. La práctica de tra-

bajo en equipo fortalece la seguridad con que se afrontan las decisiones. Contar

con especializados cercanos y trabajar en ambientes gratos, disminuye la presión

cotidiana a la que el personal está expuesto en sus labores y que puede afectar

negativamente su rendimiento.

1. 2. entrenamiento para atención al público y trabajo téc-nico

rotaciones: rotar al personal en distintos puestos.

es útil porque permite probarse en diferentes tareas y adquirir una visión de las

interrelaciones del área en la que trabaja antes de ubicarse en su tarea definitiva.

Adscripciones: situar a una persona con otro compañero de trabajo con experi-

encia en el área, para que le sirva de modelo.

Permite el desarrollo de las dos personas, una visualizando sus nuevas funciones

y la otra enseñando.

instructivos y manuales de ayuda: desarrollar breves instructivos o manuales de

consulta.

Permite tener en un único documento los elementos que una persona pueda

necesitar y preguntas y respuestas comunes.

Cuestionarios: “Pruebas” que contengan elementos que el empleado no puede

dejar de saber.

el empleado debe buscar por sí mismo las respuestas, consultando con sus com-

pañeros, con su tutor (si lo tuviera) o en los instructivos.

Análisis de casos o situaciones: se puede escribir un caso o una situación breve

que haya ocurrido y que pueda servir para ser discutida.

el planteo inesperado de un contribuyente puede servir para organizar una dis-

cusión donde sean analizadas distintas formas de enfrentar el problema.

Beneficios:

Los agentes aprenden sobre las tareas, funciones y procesos de recaudación en

el ejercicio de sus funciones, a partir de la experiencia, con una visión amplia del

proceso, aprendiendo a trabajar en equipo. Agentes capacitados dan una mejor

imagen de la administración tributaria frente al contribuyente, quien siente que

puede ser atendido con eficacia.

1. 3. carta compromiso con el ciudadano sobre el proceso de recaudación

documento público firmado por el organismo adherente, en el que la identidad

tributaria explícita ante los ciudadanos su misión, los objetivos, los derechos y

obligaciones de los usuarios o beneficiarios con relación a los servicios que presta

34 35

el organismo, las formas de acceder a ellos y la calidad esperable de los mismos.

Beneficios:

describe los distintos servicios de recaudación, direcciones, horarios y responsa-

bles de cada área o proceso de la administración tributaria, comprometiéndose

estándares de calidad relativos a sus prestaciones.

1. 4. mejoras edilicias, facilidades para la recepción de pa-gos y atención al contribuyente

• Cobro de tasas después del horario diurno del Municipio.

• Ampliación de ventanillas de cobro (descentralización física o virtual).

• implementación de turnos de pago.

• Ventanillas únicas.

Beneficios:

reduce tiempos de espera y complejidad de pago.

1. 5. instalaciones adecuadas

ubicación de la administración tributaria en un punto central de la ciudad y de

fácil acceso, con cercanía a bancos.

• Ambiente ventilado y con aire acondicionado cuando corresponda.

• señalización clara y oportuna.

• sillas de espera en cantidad suficiente.

• Clara definición de los espacios del área de atención al contribuyente, y el área del per-

sonal técnico.

• Medios audiovisuales de entretenimiento y orientación al contribuyente.

• Puestos de orientación de rápido acceso, con cantidad y calidad de personal adecuado.

• Ventanillas especiales para orientación de personas con movilidad reducida.

• Puesto de “atención al contribuyente” visible y de fácil acceso, pero que

brinde la privacidad necesaria para atender a los contribuyentes.

Beneficios:

el contribuyente se orienta rápidamente y sabe donde debe dirigirse, se siente có-

modo en un ambiente grato. Asimismo, los funcionarios y colaboradores pueden

realizar su labor con la comodidad suficiente. instalaciones adecuadas ayudan a

poder prestar orientación e información de calidad a los contribuyentes. La sobrie-

dad de un local trasmite a su vez, seriedad a los contribuyentes, lo que contribuye

a consolidar la imagen de la organización frente a la población.

1. 6. terminales de autoservicio y bocas de cobro

• Modalidades innovadoras de cobro: terminales de autoservicio que cobran

tasas municipales, impuesto y servicios.

• A través de convenios entre una entidad bancaria o una empresa y un muni-

cipio, permite instalar una PC con una lectora de código de barra.

• Cobro de tasas de servicios municipales sobre comercio, tasas de cemente-

rios, fondaderos, vehículos.

Beneficio:

Posibilita pagar obligaciones sin trasladarse a la municipalidad (kioscos, supermer-

cados, estaciones de servicio) y en horario comercial. si se hace a través de una

entidad bancaria se puede habilitar el “home banking”.

1. 7. Diversidad de lugares y medios de pago

establecimiento de una oficina de orientación e información en centros comer-

ciales.

establecimiento de cajeros automáticos dentro del local institucional.

• sistema de pago a través de tarjetas de crédito y tarjeta de débito.

36 37

• sistema de pago en bancos afiliados.

• sistema de pagos a través de internet.

1. 8. asistencia al ciudadano

es un servicio atendido por personal especializado – asistente - , en el cual se pu-

eden formular reclamos y sugerencias de manera oficial.

Canales de comunicación para efectuar los reclamos y sugerencias:

• A través de internet.

• Llamando al centro de información telefónica.

• Atención personalizada.

Objetivo:

establece un canal de comunicación rápido, efectivo y confiable que permita de-

tectar y solucionar los inconvenientes y sugerencias planteadas por los contribuy-

entes, para el cumplimiento de pago.

1. 9. información tributaria “on line”

incorporación en la página del Municipio información sobre tasas, vencimientos,

deudas, y gestionar trámites (tasa general de inmuebles (tGi), contribución de

mejoras, convenios de tasas y contribución de mejoras, y derechos de registro de

inspección).

Posibilidad de descargar e imprimir boletas en el domicilio para evitar colas en la

municipalidad.

Beneficios:

Pone a disposición del contribuyente la información tributaria, permite algunas

gestiones básicas en línea, reduce tiempos de pagos.

1. 10. sistema integral de administración tributaria

es un sistema Web desarrollado en software libre que permite gestionar acciones,

actividades y tareas involucradas en el proceso de emisión, recaudación y fiscali-

zación de los tributos. Además, permite una visualización global a través de la

cuenta corriente única por contribuyente. Posibilidad de adherirse a débitos au-

tomáticos.

Permite establecer modalidades diferenciadas de servicios y control según carac-

terística y comportamiento tributario de los contribuyentes.

Permite la gestión de quejas y reclamos.

Beneficios:

simplifica procesos de declaración y formulación de tasas, estandariza trámites, y

unifica esquemas de liquidación de tasas.

1. 11. Programas de educación tributaria y difusión

Promover en la sociedad una cultura de cumplimiento tributario y la comprensión

del rol de la dirección de administración tributaria.

• Charlas en colegios, institutos técnicos y universidades.

• invitación para que los establecimientos educativos visiten las instalaciones

de la administración tributaria, conozcan sus objetivos y procesos de trabajo.

• Premiación y reconocimiento público a contribuyentes puntuales y longevos.

• Presentaciones artísticas, culturales o de esparcimiento, como premio a los

contribuyentes puntuales.

• Visitas personalizadas a los contribuyentes que se hayan identificado que ten-

gan la sensación que han sido mal atendidos.

• Participación en ferias informativas y similares.

• demostración de las obras y actividades del gobierno con el dinero recaudado

38 39

Beneficios:

se siembra una cultura de conciencia tributaria que luego traerá sus beneficios.

Los mecanismos utilizados son novedosos y llamativos, razón por la cual la po-

blación presta la debida atención. La imagen de la organización se refuerza y se

consolida frente a la sociedad.

1.12. centralización del reparto de boletas y publicidad

Crear un correo municipal o diseñar un sistema de reparto eficiente de las boletas

que, junto con el desarrollo de estrategias de comunicación de la gestión tributaria

municipal permitirá cumplir con el objetivo de alentar al contribuyente al cumplim-

iento de sus obligaciones.

Beneficios:

Permite que el ciudadano vincule ingresos con gastos, se informe sobre la gestión

municipal y ésta adquiera mayor transparencia.

1. 13. Beneficios y servicios al buen contribuyente

descuentos en el pago anticipado de tasas locales, por ejemplo: el pago anual de

patente de vehículos, inmobiliario urbano y rural, etc.

Además, los responsables inscriptos y monotributistas del municipio podrán ac-

ceder a un descuento en el pago de ingresos brutos en un porcentaje beneficioso

si pagan antes del día 20 de cada mes (estos dos impuestos no se pueden pagar

todo el año sino mes a mes).

descuentos por pago anuales y con débitos automáticos.

Mensualizar el cobro de la tasa de seguridad e Higiene a los grandes contribuy-

entes de la ciudad.

Beneficio:

incentiva el cumplimiento voluntario y asegura ingresos municipales por adelantado.

Las distintas empresas, como también la Municipalidad, pueden organizarse mejor

financieramente, puesto que los privados no tienen un mes sin el impuesto y otro

con sumas elevadas, y el municipio no debe esperar el ingreso de dinero bimes-

tralmente.

también se puede permitir a las empresas obtener la liquidación por internet, re-

duciendo tiempos para hacer trámites.

1. 14. tarjeta de beneficios

Beneficiar al contribuyente que está al día con la tasa por servicios generales (por

ejemplo), otorgándole la tarjeta poli-funcional de descuentos en comercios lo-

cales, que incentiva el compre local, fomentando y apuntalando el comercio y la

economía local.

Beneficio:

Genera cultura tributaria, apoya el fortalecimiento de la capacidad recaudatoria

del municipio, fomenta el pago de tasas de servicios a contribuyentes individuales

y empresas.

1. 15. Proyectos de mecenazgo o similares

Consiste en que empresas locales sean patrocinadoras o benefactoras de proyec-

tos culturales o de desarrollo, etc. seleccionados por el municipio, pagando de

manera anticipada la tasa de seguridad e higiene y redirigiendo un porcentaje al

proyecto que elijan. el contribuyente patrocinador vincula su nombre al proyecto

elegido, pero sólo se toma como pago a cuenta de la tasa el 50% de lo aportado,

mientras que el contribuyente benefactor puede deducir el 100% permaneciendo

anónimo.

incentivo para el municipio:

Asegurarse ingresos anticipados, conseguir el financiamiento e involucramiento

de la ciudadanía con proyectos definidos desde el gobierno.

40 41

2. Preventivas aL incUmPLimientO

2. 1. implementación de sat

implementación de tecnologías avanzadas para la fiscalización catastral, cruce de

información con empresas de servicios, imágenes satelitales, siG, etc., interacción

con otras unidades del gobierno municipal (automotores, transito, habilitaciones

comerciales), provincial (APi) o nacional (AFiP).

Beneficio:

Mejora la recaudación de tasas a partir de la identificación de los contribuyentes y

de la capacidad contributiva de cada contribuyente.

2. 2. educación personalizada al contribuyente moroso

desarrollo e implementación de un novedoso sistema de notificación y gestión de

deuda.

• se hace llegar 3 notificaciones al contribuyente sobre sus deudas.

• Los notificadores verifican el estado, características y bienes con los que cuen-

tan los contribuyentes.

• si no responde a las comunicaciones anteriores se le hace llegar una carta de

embargo. Las comunicaciones tienen características de impresión y sellos di-

versos, y un vocabulario que pone en alerta y preocupación al contribuyente.

• Ante el riesgo el contribuyente se acerca al municipio, donde es atendido por

un agente especializado que le informa sobre sus obligaciones y el riesgo al

que se encuentra expuesto.

• el contribuyente es persuadido para que en una demostración de pago abone

algún monto en la caja en ese momento y a firmar un compromiso de pago

para ir disminuyendo su deuda.

Beneficio:

el contribuyente se siente informado y atendido en forma personaliza, mientras se

promueve la cultura tributaria y se mejora la recaudación.

2. 3. cobro a domicilio

desarrollo e implementación de un sistema de cobro de impuestos a domicilio.

depende de las características de la población: puede aplicarse sólo a aquellos

contribuyentes morosos (para evitar el acostumbramiento), o a todos en general.

Beneficio:

Mejora de la recaudación de las tasas de servicios, a la propiedad, industria y com-

ercio y automotores.

2. 4. notificación proactiva

Añadir al proceso de notificación una labor educativa y persuasiva.

• se comparte con los notificadores, al igual que con el resto de colaboradores,

las metas previstas, avances y logros de la actividad institucional, de manera

que internalicen la misión de la institución y los objetivos de corto plazo.

• se capacita a los notificadores/gestores respecto a los mecanismos para cap-

tar la atención del contribuyente.

• Los notificadores/gestores entregan, junto con las notificaciones de deuda,

formatos para recoger el compromiso de pago del contribuyente.

• el notificador/gestor hace una labor educativa con el contribuyente, respecto

a cultura tributaria y la importancia de mantener la puntualidad en sus obli-

gaciones.

• el notificador/gestor persuade al contribuyente de que asuma un compromiso

42 43

de pago o plan de pagos, con montos y fechas específicas, logrando que

firme el compromiso.

• el notificador/gestor reporta y lleva un control de los compromisos asumidos

por los contribuyentes.

• Los mismos funcionarios pueden participar en estas actividades como notifi-

cadores.

Beneficios:

se optimiza el proceso de notificación, porque además de cumplir con el envío de

la comunicación escrita, el personal brinda orientación y promueve en el contribuy-

ente la responsabilidad de cumplir con sus obligaciones, generando un impacto

positivo, tanto en la recaudación, como en la percepción de la calidad de servicio.

2. 5. inducción e información personalizada a los princi-pales contribuyentes.

• Gestionar la cobranza tributaria y no tributaria de los principales contribuy-

entes.

• Clasificar a aquellos que aportan un porcentaje significativo al presupuesto

municipal.

• Gestionar de manera diferente a los principales contribuyentes, concentrando

recursos en los más “rentables”. Contar con información específica acerca

del destino del dinero recaudado, originando un interés para el cumplimiento

oportuno de sus obligaciones.

• realizar un seguimiento diario y personalizado a los principales contribuy-

entes y atender sus necesidades de información, posibilidades de pago, pro-

gramación de vencimientos, recordatorios y atención preferente.

Beneficios:

La concentración de recursos y esmero en la atención de los principales contribuy-

entes, resulta más eficiente.

Los principales contribuyentes sienten que se les brinda una atención personalizada.

se informa directamente sobre qué se hace con el dinero que recauda la admin-

istración tributaria.

Como consecuencia de esto, los niveles de recaudación mejoran y se puede calcu-

lar el flujo de ingresos con mayor precisión.

2. 6. simplificación de trámites y normas tributarias.

La simplificación representa un paso decisivo a fin de reducir los costos de

cumplimiento para el contribuyente. Los procedimientos se ilustran en prospectos,

afiches, videos.

es aconsejable identificar aquellas tasas que tienen menor porcentaje de cobrabi-

lidad, generar asistencia técnica para la mejora de las ordenanzas fiscales, cobrar

menos tasas pero de forma más eficiente, eliminar tasas cuestionadas, evitar la

doble imposición.

Beneficio:

Armonización de las normativas tributarias municipales. Creación de códigos trib-

utarios comunes entre municipios de una misma provincia.

Atención:

Necesidad de intervención del poder legislativo local.

3. cOactivas O PUnitivas

3. 1. convenios con otros organismos tributarios

Fiscalización y registro. Convenios con ArBA y AFiP para el entrecruzami-

ento de bases de datos y la realización de labores de fiscalización conjuntas

entre los tres niveles del estado, para favorecer la recaudación fiscal y bajar

los altos índices de evasión que hoy perjudican a los municipios, la provincia

y al estado nacional.

44 45

Beneficio:

incremento de la información de la capacidad contributiva de los ciudadanos del

municipio, descubrimiento de infractores y posibilidad de diseño de estrategias

recaudatorias.

3. 2. Operativo multitasa / nocturnidad

inspecciones sorpresa en la calle, puerta a puerta, aplicación de fuertes multas,

intimación, clausura, embargo, inhibiciones.

Beneficio:

Generación de cierto riesgo por incumplir con el pago de tasas.

3. 3. sistema de observación para detectar infractores al impuesto vehicular.

Patente vehicular, radicación en provincias con valores más baratos. ejemplos:

“chapa porá” vehículos santafesinos, patentes correntinas, ArBA (sAN CosMe).

• el personal asignado visita los estacionamientos y zonas de la ciudad con

más movimiento, anotando las placas de los vehículos que tienen apariencia

nueva.

• Junto con los agentes de tránsito se detienen a los vehículos para tomar infor-

mación de la tarjeta de propiedad.

• Generación de un registro que cruza información recogida en el campo con

información contenida en la base de datos de la administración tributaria.

• si se detecta la deuda de patente, envío de una carta al contribuyente invitán-

dole a que regularice su situación.

• sistema que tiene como punto central la colocación de stickers, según la sit-

uación de cada contribuyente. se coloca una calcomanía de color verde junto

a un papel del mismo color donde se lo felicita por ser buen contribuyente y

se lo invita a realizar los trámites por internet. si el vehículo no está registrado

en la base de datos del municipio, se le coloca un sticker amarillo con la ley-

enda “no registrado”. sticker rojo para los autos con deudas superiores a los

500 pesos, la oblea es de color rojo, y junto a ella se coloca el acta de deuda.

Beneficios:

se logra obtener una base de datos actualizada de los vehículos nuevos, lo que

permite ampliar la base tributaria en este rubro. Además, dada la efectividad de

sus acciones, la imagen de la administración tributaria mejora ante los contribuy-

entes.

3. 4. moratorias

regularización de deudas con facilidades y prórrogas en los planes de pago.

Considerar establecer normas y quitas para unidades vinculadas con la actividad

económica o viviendas unifamiliares para residentes, familias de bajos recursos.

Beneficio:

Cobro de deudas, ahorros en gastos judiciales.

3. 5. moratorias con fines específicos

Lo recaudado en concepto de moratoria podría asignarse con fines específicos,

como viviendas sociales y salud. un porcentaje de lo recaudado podría ser resti-

tuido a todos aquellos contribuyentes que a la fecha en que se iniciase la mora-

toria estén al día con el cumplimiento de los distintos tributos que ingresaron en

la moratoria.

3. 6. exposición de deudores

46 47

¡Ojo! estrategia de último recurso:

el municipio difunde vía Web el listado de los contribuyentes que registran deudas

superiores a $2.500 en la tasa sobre los automotores, o la tasa que se considere.

3. 7. Policía tributaria municipal

sistema para intimar a los morosos a través de llamadas telefónicas de call center

de la municipalidad.

• Capitación del personal del call center.

• se informa al contribuyente sobre su irregularidad con el fisco.

• Los contribuyentes reciben intimaciones en sus hogares.

Objetivo:

se le hace llegar la notificación de diferentes maneras a aquellos contribuyentes

que, si bien tienen capacidad contributiva no pagan, mejorando los niveles de

recaudación.

3. 8. modelos de recaudación municipal centrados en re-sultados

distintas estrategias centradas en: notificadores de deudas; sistema de verifica-

dores; envío de cartas veraz a deudores de más de $5.000; fiscalización especiali-

zada sobre sectores económicos específicos, trabajo en conjunto con ArBA y AFiP,

operativos de aerofotometría.

4. Otras meDiDas QUe mejOran La recaUDación

4. 1. actualización de las tasas según índice.

evita sufrir el costo político cada vez que deba aumentarse una tasa que deba ser

aprobada por el concejo deliberante.

4. 2. Pegar tasa a boleta de servicios

Medida utilizada por los municipios a fines de la convertibilidad en un contexto de

crisis económica, para asegurarse un porcentaje de cobrabilidad.

en la actualidad algunos municipios siguen implementando este sistema, pero es

dudosa su legitimidad. es un sistema de cobro compulsivo de la tasa (de alumb-

rado por ejemplo) implementado a través de un convenio entre el municipio y la

empresa de servicios.

Recomendable sólo para períodos de crisis.

4. 3. modificación de la base imponible de la tasa de segu-ridad e higiene

Base imponible: ingresos brutos devengados, superficie cubierta, cantidad de em-

pleados.

Modificar el esquema de monto fijo a un esquema de base imponible movible.

4. 4. creación de tasas aplicables al desarrollo de la infrae-structura de servicios móviles

La instalación de infraestructura genera en el municipio diversas tareas que se

pueden considerar como:

• Análisis de la documentación técnica correspondiente a las obras civiles y

demás obras complementarias.

• Habilitación de las estructuras y construcciones complementarias.

• inspecciones rutinarias para comprobar la seguridad de las instalaciones.

48 49

Buenas Prácticas:

• tasas aplicables al emplazamiento de estructuras soporte de antenas de co-

municaciones móviles y sus infraestructuras complementarias.

• tasa de construcción y registración por el emplazamiento de estructuras so-

porte de antenas de comunicaciones móviles y sus infraestructuras relacio-

nadas.

• tasa de verificación por el emplazamiento de estructuras soporte de antenas

de comunicaciones móviles y sus infraestructuras relacionadas.

Beneficios:

Generación de ingresos propios por un concepto que no estaba gravado. Posibili-

dad de cobro periódico a grandes contribuyentes y empresas de servicios.

4. 5. ecotasas o tasas de pasivo ambiental

Las ecotasas son impuestos que gravan a aquellas actividades económicas que provocan

externalidades medioambientales negativas. el objeto de su aplicación, es el de gravarlas y

darle competitividad en el mercado a otras actividades o alternativas tecnológicas menos

perjudiciales para el medio ambiente. Las ecotasas pueden ser finalistas ya que la recau-

dación se dedica a fomentar con subvenciones las tecnologías alternativas, cumpliendo

con el objetivo de incentivar las actividades económicas denominadas limpias.

• tasa ambiental en concepto de servicio retributivo de inspección, con alcance a las

empresas petroleras (pozo activo e inactivo), que operan en el éjido municipal. el

municipio entrega un certificado de aptitud ambiental.

• tasas de pasivo ambiental: inspección de piletas y pozos correspondientes a empresas

petroleras o basurales.

• “ecotasas” para industrias y actividades que premie fiscalmente a aquellas

industrias y actividades limpias, y castigue económicamente a aquellas con-

taminantes.

Beneficios:

• Generación de ingresos propios por un concepto que no estaba gravado.

• Posibilidad de cobro periódico a grandes contribuyentes y empresas de ser-

vicios.

• Fomento a industrias limpias.

4. 6. creación de tasas aplicables al cobro a Petroleras

Cobrar a empresas petroleras una tasa destinada a financiar la inspección, el con-

trol y el monitoreo de las actividades vinculadas con la explotación de de hidro-

carburífera.

• tasa de seguridad e Higiene

Beneficio:

Los municipios que adhieren a la presente norma tendrán a su cargo el control,

supervisión e inspección de las actividades hidrocarburíferas que se desarrollen

dentro de sus ejidos.

4. 7. fideicomisos financieros para obras públicas

Posibilita “convertir” activos realizables a plazo en activos líquidos, per-

mitiendo al municipio contar con disponibilidades a un costo menor al

de otras fuentes de financiación. este menor costo resulta, no sólo por

el menor riesgo, sino además por la inexistencia de intermediarios finan-

cieros (entidades bancarias) que encarezcan la operación en el mercado

de capitales.

50 51

el fideicomiso emite títulos de deuda que cotizan en la bolsa donde los inversores

interesados pueden comprar esos títulos. Con el dinero que ponen los inversores el

municipio hace las obras. Además de pagar un interés de mercado, la inversión tiene

cierta seguridad porque los títulos se repagan con impuestos o tasas, que tienen un

historial de cobranzas, y eso da seguridad. sin embargo, debe asegurarse que esa

recaudación alcance para el repago de las obligaciones.

Ejemplo de mecanismo de financiamiento.

Cesión por 12 años de los recursos de la contribución sobre el agua potable a un fide-

icomiso financiero que administraría un Banco.

esos fondos que los contribuyentes aportan al municipio al pagar la factura del agua,

serían la garantía de pago a las empresas constructoras que aporten también el fi-

nanciamiento, o del fondeo que el Banco procure en operaciones de mercado abierto

Beneficio:

realizar inversiones de magnitud en infraestructura con flujos ciertos de fondos pro-

pios del municipio.

4. 8. Banco de suelos/tierras

el banco de suelo municipal acumula capital en forma de suelo para fines estratégicos

relacionados al desarrollo económico, la expansión/densificación urbana, cohesión so-

cial y/o cuidar el medio ambiente.

se alimenta de compras de terrenos en el mercado inmobiliario por parte del muni-

cipio y/o por las donaciones/cesiones de terrenos de propietarios que tienen deudas

con la municipalidad. Los terrenos acumulados están disponibles para los usos defini-

dos por los HCd

Beneficios:

Capitalización del municipio, desendeudamiento de propietarios privados a cambio de

cesión de partes del terreno (proporcional a la deuda).

Acumulación de una masa crítica de terrenos para desarrollos estratégicos.

4. 9. fondo de desarrollo urbano

el fondo se alimenta de todas las tasas que se cobran por algún tipo de con-

cepto relacionado al desarrollo urbano. Lo ideal es que se reinviertan los ingresos

provenientes del sector nuevamente en la mejora del espacio urbano, así paul-

atinamente se generan ciudades con mejor calidad de vida para sus habitantes.

Algunos conceptos de tasas se pueden cobrar por única vez, lo que explica la

importancia de su reinversión.

4. 10. tasas diferenciales. sobretasa a baldíos para suelo ur-banizado (infraestructura completa) en desuso

en las ciudades argentinas con más de 20.000 habitantes, el 16% de los lotes en

zonas con infraestructura completa son baldíos. Muchos de estos baldíos tienen

fines especulativos y no aparecen en el mercado de lotes. esto restringe la oferta y

aumenta los precios de los lotes.

La sobretasa a baldíos disminuye la rentabilidad de este tipo de especulación.

Beneficios:

Aumenta la oferta de suelo vacante urbanizado.

disminuye precios de terrenos.

Frena la especulación.

Baja la presión inmobiliaria a las zonas periurbanas.

Frena la extensión de las manchas urbanas.

Ahorra inversión en infraestructura urbana (técnica).

4. 11. contribución por mejoras

La contribución por mejoras es un concepto de tasa relacionado a una inversión

pública ya realizada, en general en infraestructura técnica (redes de agua potable,

canalización, pavimentación de calles, veredas, líneas de subtes, colectivos, etc.)

o infraestructura social (plazas, plaza de juegos, nuevo parque, centro cultural,

52 53

centro médico, etc.), siempre cuando no se haya adoptado otro concepto de con-

tribución (por ejemplo tasa de conexión a algún tipo de red).

se cobra por un período de tiempo adecuado para el tipo de inversión y su alcance

territorial (en general para lotes hasta una distancia de x cuadras a la plaza de

juegos o la línea de colectivos, etc.).

solo el 6% de los municipios argentinos con más de 20.000 habitantes aplican

este tipo de tasa, para pocos tipos de inversión pública.

4. 12. tasa de mayor edificabilidad / derechos de construc-ción, etc.

trata de captar parte de la plusvalía generada por el acto administrativo de cambio

de zonificación (habilitación de usos más rentables, por ejemplo conversión de uso

residencial en comercial o mayor densidad, por ejemplo aumento de Fot o altura)

que requieren algunos proyectos.

el 21% de los municipios argentinos con más de 20.000 habitantes usan algún

tipo de instrumento en este concepto, con aplicaciones muy diversas.

este concepto de tasa/contribución se puede cobrar una única vez (una vez au-

mentado la densidad a un valor x). Bajo ciertas circunstancias pueden ser sumas

importantes.

54 55

anexOcUaDerniLLO De BUenas Prácticas

1. reestructuración integral de la Administración tributaria Municipal.

2. Pago tasas Municipales Adeudadas.

3. sistemas de Gestión de la recaudación.

4. Cultura aduanera y tributaria.

5. educación tributaria.

6. implementación de siAt.

7. Convenios con otros organismos tributarios.

8. eximición de tasa por servicios a la propiedad de inmuebles.

9. Programa beneficios al buen contribuyente.

10. Programa beneficios al contribuyente – tarjeta de descuentos.

11. Mecenazgo.

12. ordenanza de referencia para la definición de las tasas municipales sobre

estructuras, soporte de antenas de comunicación móvil y su infraestructura

relacionadas.

13. ordenanza de referencia para actualización automática de tasas a algún

índice.

14. Fideicomiso financiero

57

1. reestructuración integral de la administración tributaria municipal

Organismo del municipio que implementó la experiencia.

Área de rentas Municipal

CARACTERíSTICAS GENERALES DE LA INICIATIVA

• informatizar la administración de todos los tributos y otros recursos

municipales (se espera cumplir con el 100 %)

• implementar la distribución domiciliaria de boletas de pago y otra

documentación municipal (se espera cumplir con el 80 %)

• elaborar manual de misiones y funciones de todas las áreas municipales

(100%)

• implementar beneficios para los buenos contribuyentes (100 %)

• Capacitar al Personal (70 %)

• implementar mecanismos de control de gestión (50 %)

• Mejorar la atención de los contribuyentes (90%)

ETAPAS DE IMPLEMENTACIÓN y GRADO DE AVANCE

1. diagnóstico integral de la Administración tributaria Municipal y Áreas

relacionadas, del Hardware y software disponibles, de los recursos Humanos y de

los recursos edilicios (terminado)

2. Proyecto de reestructuración integral de la Administración tributaria (terminado)

3. Captura de pagos en fuente segura (Comprobantes) de las tasas General

inmobiliaria y de Cloacas, por lo períodos no prescriptos, (terminado)

4. Planificación e instalación del cableado estructural para interconexiones

informáticas (terminado)

5. reforma del Código tributario Municipal – Parte General, en materia de

Prescripciones (terminado)

6. reforma del Código tributario Municipal – Partes especiales de tasas General

inmobiliaria y de Cloacas, con reconocimientos monetarios a los buenos

contribuyentes (terminado)

7. Proyecto de decreto de estructura orgánica y Manuales de Misiones y Funciones

(en proceso de convalidación y ajustes con los jefes de área)

8. organización del Área de Apremio Fiscal Municipal (en proceso de análisis y

convalidación con jefe de rentas, asesor letrado, secretario municipal y presidente

de la junta de fomento)

9. implementación de nuevos sistemas computacionales (parcial – hasta la fecha

tasa general inmobiliaria y cloacas)

10. reformulación del sistema de cobro de tasas en la tesorería Municipal, con

lectura óptica de los recordatorios de Pago y emisión de ticket de Pago (parcial –

hasta ls fecha tasa general inmobiliaria y cloacas)

11. Adquisición de Hardware (PArCiAL)

12. reformulación integral de la tasa por inspección sanitaria, Higiene, Profilaxis y

seguridad (parcial – depuración de los datos de los contribuyentes y adopción de

la cuit –clave única de identificación tributaria -)

EVALUACIÓN DEL IMPACTO DE LA ExPERIENCIA

• Mejoramiento de la relación laboral del Presidente de la Junta de Fomento y

secretario General del Municipio con el personal Municipal involucrado en el

Proyecto y de los empleados entre sí.

• Mejoramiento en el nivel recaudatorio de la tasa General inmobiliaria

Municipal.

• Comienzo del mejoramiento en la relación con el contribuyente.

• Mejoramiento en la relación con instituciones intermedias (Asociación de

Bomberos Voluntarios, etc.)

• Mejoramiento, ampliación y seguridad en las bases de datos de los

58 59

contribuyentes y de los distintos imponibles.

• encuadramientos legales, acorde a distintos fallos judiciales, en materia de

prescripciones de las distintas tasas y sobre la no imposición del impuesto al

Valor Agregado sobre determinadas tasas municipales.

MECANISMOS DE SEGUIMIENTO y EVALUACIÓN IMPLEMENTADOS

reunión semanal, en horario extraordinario, del Presidente de la Junta de Fomento,

secretario General del Municipio, Asesor tributario, Programador Analista y

responsables de Área, para:

• Análisis y resolución de dificultades originadas en la implantación del proyecto.

• seguimiento y control de las distintas tareas asignadas en el marco del proyecto.

• Grado de avance del Proyecto y evaluación de los resultados obtenidos.

• Análisis y nuevos requerimientos computacionales y evaluación de los sistemas

creados o modificados por los responsables de área.

• solicitudes de elaboración de borradores de normas o estudios de proyectos al

especialista en materia tributaria, su seguimiento y control.

• Control y seguimiento de los resultados en materia recaudatoria.

2. Pago tasas municipales adeudadas

ORGANISMO DEL MUNICIPIO qUE IMPLEMENTÓ LA ExPERIENCIA.

departamento de rentas.

en la implementación del proyecto se encuentran afectadas todas las áreas

municipales, coordinadas y supervisadas por cada secretario del departamento

ejecutivo.

CARACTERíSTICAS GENERALES DE LA INICIATIVA

Pago tasas municipales adeudadas mediante becas de estudio a nivel primario

y secundario y trabajo comunitario. La Municipalidad de Laboulaye, dentro de

su política de cobro de las diferentes tasas en mora, estableció dos regí¬menes

especiales para abarcar a aquellos contribuyentes que se encuentren desocupados

o subocupados (sin trabajo estable o permanente), en condiciones de necesidades

básicas insatisfechas, e impedidos de cumplir con dichas obligaciones por sus

escasos o nulos ingresos, a saber:

a)- La realización de trabajos comunitarios, b)- La implementación del Proyecto de

Apoyo e integración educacional, mediante el cual se otorgan becas mensuales

durante el ciclo lectivo a jefas o jefes de hogares, desocupados o subocupados.

FINANCIAMIENTO

en cuanto al presupuesto, se rectificó el correspondiente al año 2000,

incorporándose en la jurisdicción “secretaría de desarrollo social, salud Pública

y deportes”.

EVALUACIÓN DEL IMPACTO DE LA ExPERIENCIA

La experiencia ha tenido y tiene un impacto positivo en la comunidad, la que ha

expresado su satisfacción al ofrecérsele esta posibilidad de cancelar sus deudas

con trabajo o hacerlo completando sus estudios.

Los resultados alcanzados, se aprecian en una recuperación de deudas que es del

19,6 por ciento del total recaudado en este concepto a Julio del 2001.-Por otra

parte, diferentes organismos no Gubernamentales e instituciones oficiales se ven

favorecidos con las tareas que realizan los beneficiarios del trabajo comunitario.

60 61

3. sistemas de Gestión de la recaudación

ORGANISMO DEL MUNICIPIO qUE IMPLEMENTÓ LA ExPERIENCIA.

dirección de rentas

CARACTERIzACIÓN DEL MUNICIPIO EN qUE TUVO LUGAR LA ExPERIENCIA

dirección de rentas

CARACTERíSTICAS GENERALES DE LA INICIATIVA

desarrollo e implementación de un novedoso sistema de cobro de impuestos

a domicilio. resultado: mejora de la recaudación de las tasas de servicios, a la

propiedad, industria y comercio y automotores.

4. cultura aduanera y tributaria

tiene como uno de sus objetivos estratégicos institucionales “Liderar el desarrollo

de la conciencia fiscal y aduanera en la ciudadanía” desarrollando, entre otras

acciones, diversas actividades formativas en el ámbito nacional.

CULTURA ADUANERA y TRIBUTARIA EN EL SISTEMA ESCOLAR

Los contenidos de ciudadanía y tributación se incorporaron en el diseño Curricular

Nacional en el 2008, con lo cual su aplicación es obligatoria a todos los escolares

del país. Para fortalecer el compromiso, las capacidades y conocimientos de los

docentes de educación básica regular en la formación de la Cultura Aduanera y

tributaria entre sus alumnos, se realizan permanentemente talleres y seminarios de

capacitación docente en el ámbito nacional.

SORTEO ESCOLAR DE COMPROBANTES DE PAGO

Con la finalidad de dar a conocer la importancia e incentivar la exigencia de los

comprobantes de pago en alumnos, profesores y padres de familia, se convoca

anualmente este sorteo en el que pueden participar los colegios públicos y privados

de todo el país con el objetivo de ganar un premio en efectivo para utilizarlo en

la compra de equipo informático, mobiliario o mejoras en sus servicios higiénicos.

CULTURA ADUANERA y TRIBUTARIA EN LA EDUCACIÓN SUPERIOR

se organizan encuentros universitarios y concursos de conocimientos en

coordinación con universidades e institutos de educación superior, públicos y

privados del ámbito nacional. tienen el objetivo de formar y sensibilizar a los

estudiantes que próximamente se incorporarán a la vida económicamente activa

del país, en la importancia de la función social del tributo, la lucha contra la

evasión y el contrabando, el control del gasto público y las consecuencias de la

corrupción.

ACTIVIDADES LúDICO EDUCATIVAS DE CULTURA TRIBUTARIA

son espacios de juego y funciones de teatro orientados a promover el cuidado y

valoración de los bienes y servicios públicos, explicar la función social del tributo

y la importancia del comprobante de pago así como reforzar valores positivos de

responsabilidad, veracidad y respeto a los demás. se implementan en stands de

ferias, parques, plazas, centros comerciales, auditorios y colegios de todo el país.

62 63

5. educación tributaria

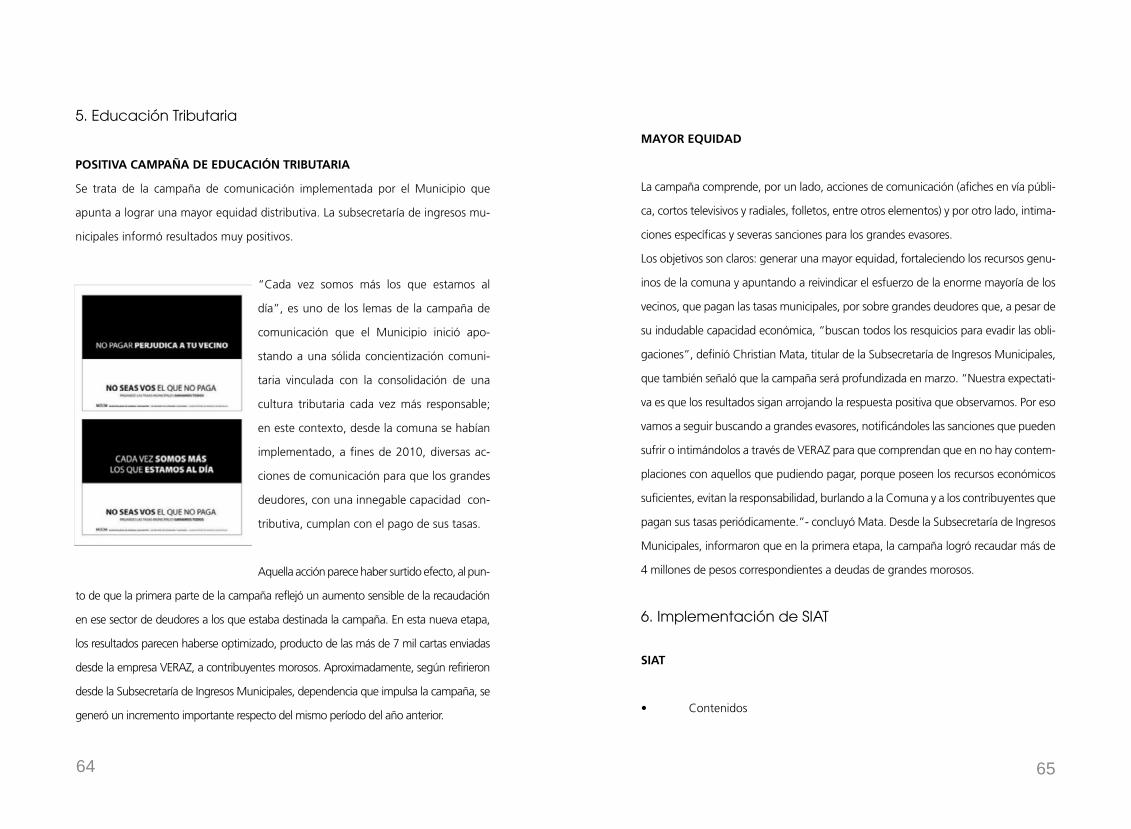

POSITIVA CAMPAñA DE EDUCACIÓN TRIBUTARIA

se trata de la campaña de comunicación implementada por el Municipio que

apunta a lograr una mayor equidad distributiva. La subsecretaría de ingresos mu-

nicipales informó resultados muy positivos.

“Cada vez somos más los que estamos al

día”, es uno de los lemas de la campaña de

comunicación que el Municipio inició apo-

stando a una sólida concientización comuni-

taria vinculada con la consolidación de una

cultura tributaria cada vez más responsable;

en este contexto, desde la comuna se habían

implementado, a fines de 2010, diversas ac-

ciones de comunicación para que los grandes

deudores, con una innegable capacidad con-

tributiva, cumplan con el pago de sus tasas.

Aquella acción parece haber surtido efecto, al pun-

to de que la primera parte de la campaña reflejó un aumento sensible de la recaudación

en ese sector de deudores a los que estaba destinada la campaña. en esta nueva etapa,

los resultados parecen haberse optimizado, producto de las más de 7 mil cartas enviadas

desde la empresa VerAZ, a contribuyentes morosos. Aproximadamente, según refirieron

desde la subsecretaría de ingresos Municipales, dependencia que impulsa la campaña, se

generó un incremento importante respecto del mismo período del año anterior.

MAyOR EqUIDAD

La campaña comprende, por un lado, acciones de comunicación (afiches en vía públi-

ca, cortos televisivos y radiales, folletos, entre otros elementos) y por otro lado, intima-

ciones específicas y severas sanciones para los grandes evasores.

Los objetivos son claros: generar una mayor equidad, fortaleciendo los recursos genu-

inos de la comuna y apuntando a reivindicar el esfuerzo de la enorme mayoría de los

vecinos, que pagan las tasas municipales, por sobre grandes deudores que, a pesar de

su indudable capacidad económica, “buscan todos los resquicios para evadir las obli-

gaciones”, definió Christian Mata, titular de la subsecretaría de ingresos Municipales,

que también señaló que la campaña será profundizada en marzo. “Nuestra expectati-

va es que los resultados sigan arrojando la respuesta positiva que observamos. Por eso

vamos a seguir buscando a grandes evasores, notificándoles las sanciones que pueden

sufrir o intimándolos a través de VerAZ para que comprendan que en no hay contem-

placiones con aquellos que pudiendo pagar, porque poseen los recursos económicos

suficientes, evitan la responsabilidad, burlando a la Comuna y a los contribuyentes que

pagan sus tasas periódicamente.”- concluyó Mata. desde la subsecretaría de ingresos

Municipales, informaron que en la primera etapa, la campaña logró recaudar más de

4 millones de pesos correspondientes a deudas de grandes morosos.

6. implementación de siat

SIAT

• Contenidos

64 65

su aplicación específica en el sistema tributario municipal se denomi-

na SIAT MR, que ofrece una variedad de servicios que facilitan el

cumplimiento de las obligaciones tributarias de los ciudadanos.

A fin del 2010, la administración tributaria municipal cuenta con unas 470 mil

Cuentas Contributivas vinculadas a 600 mil contribuyentes en la ciudad.

Primer Software liberado

en el 2010 la Municipalidad y la Cooperativa de trabajo tecso Ltda. (adjudicataria

del desarrollo e implementación del sistema) acuerdan liberar el

sistema para que que otros municipios con similares necesidades

puedan adoptarlo, promoviendo las buenas prácticas desarrol-

ladas y multiplicando sus beneficios.

+ info: Convenio de Colaboración