Estimación de propiedades termofísicas de un producto cárnico

Upload

alejandro-bustamante-morenoCategory

view

223download

0description

1

Universidad Sergio ArboledaEscuela de Administración

Bogota, D.C.

CONSIDERACIONES PARA LA NEGOCIACIÓN SECTORES CÁRNICOS Y LÁCTEOS

TLC COLOMBIA - KOREA

DirecciónCarlos Ronderos

Asistente de investigaciónMaría Alejandra Niño

Sector Cárnico y Lácteo2

Universidad Sergio ArboledaPrograma de Finanzas y Comercio ExteriorMestría en Comercio Internacional (MCI)CONSIDERACIONES PARA LAS NEGOCIACIÓN SECTORES CÁRNICOS Y LÁCTEOSTLC COLOMBIA - KOREA © Carlos Ronderos - Dirección

María Alejandra Niño- Asistente de investigación

Primera edición: julio de 2011Queda prohibida toda reproducción por cualquier mediosin previa autorización del editor

Edición realizada por La Escuela de Empresa EDEUniversidad Sergio ArboledaCra. 15 No. 74-40Teléfonos: 325 7500 ext. 2109www.usergioarboleda.edu.coBogotá, D.C.

Coordinación, diseño de carátula y diagramación: Alejandro Bustamante MorenoEscuela de [email protected]á, D.C.

3

CONTENIDO

INTRODUCCIÓN

I. SECTORES CON ALTA SENSIBILIDAD POR PARTE DE COREA.

1.- Sector Cárnico1.1- Sector carne de bovino en Corea1.1.1.- Producción coreana de carne de bovino1.1.2.- Consumo coreano de carne de bovino1.1.3.- Comercio exterior de la carne de bovino en Corea1.1.4.- Precios1.2.- Oferta exportadora colombiana de carne de bovino1.3.- Temas Transversales de la negociación-Sector Cárnico1.3.1.- Acceso a mercados1.3.2- Normas de Origen1.3.3- Normas sanitarias y fitosanitarias1.3.3.1- Normatividad sanitaria en Corea1.3.3.2.- Normatividad sanitaria y fitosanitaria en Colombia, y evaluación de Colombia en su cumplimiento1.3.3.2.1.- Condiciones sanitarias1.3.3.2.3.- Inocuidad1.3.4.- Obstáculos Técnicos al Comercio1.3.4.1.- Estándares de etiquetado para los productos cárnicos en Corea1.4.- Retos del gobierno1.5.- Conclusiones

2.- Sector de productos lácteos2.1.- Sector productos lácteos en Colombia2.1.1.- Producción coreana de leche y sus derivados2.1.2.- Consumo coreano de leche y sus derivados2.1.3.- Datos de comercio exterior de leche y sus derivados en Corea2.1.4.- Precios2.2.- Oferta exportadora colombiana de productos lácteos2.3.- Temas Transversales de la negociación – Sector Productos Lácteos2.3.1.- Acceso a mercados2.3.2.- Reglas de origen2.3.3.- Normas sanitarias y fitosanitarias2.3.3.1.- Normatividad sanitaria en Corea2.3.3.2.- Normatividad sanitaria y fitosanitaria en Colombia, evaluación de Colombia en su cumplimiento.2.3.3.2.1.- Condiciones sanitarias

Sector Cárnico y Lácteo4

INTRODUCCIÓN

Antecedentes

Colombia y Corea del Sur han mantenido una relación cercana desde 1962 cuando los se establecieron los primeros lazos diplomáticos

entre ambos países, siendo Colombia el único país latinoamericano que participó en la guerra de Corea proveyendo apoyo militar con armas y soldados. A través de los años estos lazos se han ido fortaleciendo no solo en los espacios políticos y diplomáticos, sino también en el aspecto comercial.

El 10 de marzo de 2009, el Ministerio de Comercio, Industria y Turismo de Colombia, y el Ministerio de Economía del Conocimiento Coreano, suscribieron el Memorando Entendimiento en Cooperación Industrial y Comercial, con el objetivo de promover y fortalecer la inversión, así como la cooperación entre industrias y el fomento de transferencia de conocimiento y tecnología. Para lograr el cumplimiento de estos objetivos, se creó un comité que está conformado por representantes del sector público y privado que se reúne anualmente para monitorear el curso de los compromisos del acuerdo. Durante la suscripción y firma del memorando Corea manifestó su interés en la negociación de un TLC con Colombia, convirtiendo la firma de este acuerdo de cooperación industrial y comercial en el hecho antecedente al TLC que hoy en día Colombia negocia con Corea.

Posteriormente, el 18 de noviembre del mismo año, el hoy ex Ministro de Comercio, Luis Guillermo Plata durante el Encuentro de Inversión Colombia-2009, confirmo el inicio de las negociaciones con Corea, siendo el primer país asiático con el que Colombia aspira a establecer un tratado de libre comercio.

Interés del gobierno colombiano en suscribir un TLC con Corea e importancia de este país como socio comercial

Tanto el Ministerio de Comercio, Industria, y Turismo, y otras entidades como Fedesarrollo, han identificado fortalezas en el mercado Coreano, que representan oportunidades valiosas para Colombia, las cuales se podrían traducir en el crecimiento y expansión del mercado colombiano.

Corea es una importante puerta de acceso a la región Asia-Pacífico, región que cuenta con 48% de la población mundial, el 22% del PIB mundial y provee aproximadamente el 61% de las reservas internacionales del mundo (Reina, Salamanca y Forero, 2009).

Otro aspecto importante en la relación con Corea como socio comercial es aquel de la inversión. Corea del Sur, es un importante exportador

5

2.3.3.2.2.- Inocuidad2.3.4.- Obstáculos Técnicos al Comercio2.3.4.1.- Estándares de etiquetado para los productos lácteos en Corea2.4.- Conclusiones

I. SECTORES CON ALTA SENSIBILIDAD POR PARTE DE COLOMBIA.

1. Sector Automotriz2.- Sector Electrodomésticos

Sector Cárnico y Lácteo6

de capitales, registrando un crecimiento acelerado desde el 2002, alcanzando en 2007 US$15.276 millones de dólares (Reina y cols., 2009).

Además de la potencialidad de Corea como inversionista en Colombia, es importante para el gobierno nacional la transferencia de conocimiento y tecnología, así como de know-how, resultado de la inversión, como motor dinamizador del mercado colombiano, promoviendo encadenamientos productivos internacionales, que podrían elevar el grado de competitividad de los bienes y servicios colombianos el contexto internacional.

Por otro lado, a través de estudios realizados por entidades nacionales e internacionales se han identificado sectores complementarios entre ambos países, que indican la existencia de potencialidades y oportunidades para los productos colombianos en el mercado coreano.

La inserción de Colombia en la economía asiática, propósito del gobierno nacional

“Colombia está llamada a jugar un papel muy relevante en los nuevos espacios globales, y aspiramos asumir el liderazgo que nos corresponde en los escenarios internacionales. Hay que “saber globalizarse” y no simplemente “dejarse globalizar”. Para ello pondremos en marcha exterior moderna que mire hacia el futuro, con una estrategia diplomática que multiplique y haga más eficaz la presencia de Colombia en los organismos multilaterales y profundice las relaciones bilaterales”.

Estas fueron palabras mencionadas en el discurso de posesión del Presidente Juan Manuel Santos, y abren el aparte de Relevancia Internacional, en el capítulo de Soportes Transversales de la Prosperidad Democrática del Plan Nacional de Desarrollo 2010-2014.

El Gobierno Nacional ha establecido como objetivo principal la inserción de Colombia en el mercado internacional, no solo en el aspecto comercial sino también en aspectos ambientales, políticos, migratorios, energéticos, laborales entre otros, con el fin de establecer una política internacional integral, la cual implica diferentes necesidades como el desarrollo de estrategias de inserción activa en los mercados de la región Asia-Pacífico.

Así mismo se reconoce la importancia de la inversión, la cual se buscará atraer a través de estrategias como la negociación de Acuerdos Internacionales de Inversión (AII) y de Acuerdos de Doble Tributación (ADT), y la facilitación del comercio como detonantes de la competitividad de la producción nacional, y los TLC como herramientas que permitirán a los empresarios, integrar a sus compañías a cadenas internacionales de valor. La inserción en el mercado Asia-Pacífico es una de las estrategias del Gobierno Nacional, para lograr la diversificación de los destinos

7

de exportación, así como también mantener la participación activa del país en el Foro ARCO del Pacífico latinoamericano, se espera seguir buscando que el país logre ingresar a la Asociación de Cooperación Económica Asia-Pacífico (APEC).

Las estrategias y objetivos en el tema de política comercial internacional de Colombia, plasmados en el Plan Nacional de Desarrollo están en concordancia con la Agenda de Negociaciones Comerciales del Consejo Superior de Comercio Exterior CSCE, documento que define el rumbo de integración comercial del país. En este documento se establecen, a través de diferentes criterios, que países son prioritarios para el inicio de negociaciones comerciales con los mismos.

A continuación se resumen los criterios utilizados por el CSCE para determinar los países con los cuales Colombia debía adelantar negociaciones y que arrojó como resultado la preponderancia que tiene Corea del Sur en el proceso de internacionalización colombiano.

Criterios para la selección de la muestra de países:

La muestra está conformada por 20 países e incluye las principales economías de cada continente y con las que Colombia no tiene ningún acuerdo comercial actualmente. Corea se sitúa como la segunda economía del continente asiático después de China.

Criterios de evaluación:

• Consolidar mercados diversificados.

• Mercados con mayor potencial para las exportaciones colombianas

• Atracción de la inversión extranjera

• Factibilidad política

• Disposición al libre comercio

Agrupando los resultados de la evaluación de los criterios anteriores, Corea del Sur ocupó un tercer lugar como país prioritario para Colombia en orden de iniciar las negociaciones de un acuerdo comercial, luego de Panamá y Japón los cuales ocuparon el primer y segundo lugar respectivamente. Según el Consejo Superior, Corea, es un mercado potencial, donde un TLC tendría un alto impacto en las exportaciones colombianas, teniendo en cuenta que es un gran importador de servicios y tiene alta cantidad de acuerdos comerciales, además de su relevante importancia geopolítica.

Sector Cárnico y Lácteo8

I. SECTORES CON ALTA SENSIBILIDAD POR PARTE DE COREA.

1. Sector Cárnico1.1 Sector carne de bovino en Corea

El sector ganadero coreano ha avanzado significativamente durante la última década, en parte debido al continuo apoyo del gobierno, el cual ha promovido la profesionalización e implementación de tecnología en los procesos productivos, con el objetivo de que Corea logre ser autosuficiente en este sector.

A diciembre a de 2010 el inventario de especímenes bovinos de Corea del Sur fue de 3.351.391 cabezas (Keun y Francom, 2011), en el cual la gran mayoría de cabezas, exactamente 2.761.576, son de tipo Hanwoo destinadas para la producción de carne. Los productores locales han ganado mayor participación en el mercado interno, debido a la prohibición impuesta a las importaciones provenientes de Estados Unidos y Canadá en 2003, a causa de los brotes de Encefalopatía Espongiforme Bovina (Mal de las vacas locas) en esos países.

1.1.1 Producción coreana de carne de bovino

La producción de carne de bovino para el año 2009 fue de 266.680 toneladas, con un aumento de 9% respecto del año anterior, la cual se espera siga aumentando, proyectando que para el año 2020 la producción interna de carne bovina surcoreana llegue las 279.430 toneladas (OECD-FAO, 2011).

Sin embargo en noviembre de 2010, surgió el primer reporte sobre brotes de fiebre aftosa en Corea, lo que significó el sacrificio de 150.839 cabezas de ganado alrededor de un 5% del total de cabezas de ganado de Corea, del cual 110.962 cabezas eran de especie Hanwoo destinadas específicamente para el mercado de carne (Keun y Francom, 2011). Según las proyecciones se esperaba que para el 2011 la producción alcance las 284.090 toneladas, pero a causa de esta situación se espera una reducción de esta cifra de alrededor 4%, llegando solamente a 274.160 toneladas.

1.1.2 Consumo coreano de carne de bovino

El consumo de carne bovina en Corea ha aumentado sin interrupción desde el año 2008; Entre 2008 y 2009 el consumo de carne aumentó un 0.4%, llegando en el 2009 a las 507.300 toneladas y se espera que en este año llegue a las 559.100 toneladas. El consumo per cápita para el 2009 está en alrededor de 7.35 Kg (OECD-FAO, 2011).

En el comportamiento de los consumidores de carne de bovino en Corea influyen

9

diferentes factores; en primer lugar los consumidores coreanos son exigentes y rechazan el consumo de productos procedentes de otros países en los que se haya presentado problemas sanitarios, situación que se ha presentado con productos procedentes de Estados Unidos y Canadá (2003). Al consumidor le genera mayor confianza la producción local lo que ha permitido que ésta gane participación en el mercado, no obstante que nuevamente se ha permitido acceso a los productos procedentes de Estados Unidos. Si bien los pronósticos indicaban que el consumo de carne bovina seguirá en ascenso, la situación de brotes de fiebre aftosa en los hatos surcoreanos a finales de 2010 y la sensibilidad del consumidor a los problemas sanitarios podría hacer que no se logre llegar a los niveles de consumo esperados. Asimismo los productores locales podrían verse afectados con esta situación, ya que los consumidores estarían renuentes a comprar sus productos, y se abrirían nuevas oportunidades para los productos cárnicos provenientes de otros países.

1.1.3 Comercio exterior de la carne de bovino en Corea

El valor de las importaciones surcoreanas de carne de bovino aumentó desde el año 2005 hasta el 2008 alcanzando este año un valor de US$ 959.992.874. Las importaciones de carne bovina sufrieron una caída en 2009, año en el cual el valor se contrajo un 20% con un valor de $US 797.105.179. Esta caída es atípica y se enmarca en la contracción general del comercio internacional asociada a la crisis de ese año.

Los principales proveedores de carne bovina de Corea, son Australia, Estados

Unidos y Nueva Zelanda, que enviaron a este país 130.361, 59.486 y 32.734 toneladas respectivamente en el 2009. Australia se ha consolidado como el principal proveedor del exterior en el mercado coreano con una participación superior al 50%.

El principal producto de importación es la carne de bovino deshuesada congelada o refrigerada de la cual para el año 2009 se importaron 134.688 toneladas por valor de $US 542.415.482 (Comtrade), representado el 68% del total de partidas 02.01 y 02.02 en las cuales se encuentran clasificadas todas las importaciones de carnes bovinas.

Sector Cárnico y Lácteo10

Tabla 1.4 Valor Importaciones coreanas de Carne de Bovino por país de origen (02.01-02.02)

Tabla 1.5 Peso de Importaciones coreanas de carne bovino por país de origen (02.01-02.02)

A pesar de que las exportaciones surcoreanas de carne aumentaron significativamente para el año 2009, alcanzado los $US 7.880.654, y 2.504 toneladas estas siguen siendo una proporción muy pequeña de la producción doméstica que se dirige fundamentalmente a atender el mercado interno. La balanza comercial de carne de bovino surcoreana en el 2009, mostró un déficit comercial bastante amplio, lo que hace a Corea un importador neto de este producto.

Tabla 1.6 Exportaciones surcoreanas de carne de bovino (02.01-02.02)

11

1.1.4 Precios

Corea, es uno de los países con los mayores precios para productos cárnicos, alcanzando con Japón los niveles de precios más altos del mundo.

Este nivel de precios se debe en parte a los altos aranceles con los cuales acceden los países que abastecen el mercado (NMF-40%) y a restricciones de carácter sanitario que en muchas ocasiones dificultan el acceso.

El precio internacional de la carne de bovino es variable ya que este producto no es un commodity, y su precio depende de varios factores como la edad del animal, la calidad, y de que parte del animal provenga el corte. No obstante la Asociación Coreana del Comercio de Carne (KMTA) registra para el mercado doméstico coreano un precio por kilogramo de carne de bovino de 14.6USD/Kg en el 2010, lo que resulta ser un precio elevado dados los precios a los cuales se vende la carne en canal por parte de los diferentes proveedores.

De acuerdo con los Índices de Precios de la FAO para productos agropecuarias (UE, 2011) que presenta diferentes precios de referencia internacional para la carne en canal, el precio de importación CIF de Estados Unidos para la carne proveniente de Australia y Nueva Zelanda en el 2010 fue 3.46USD/Kg, y en Abril de 2011 se registró un precio record de 4.26 USD/Kg. Según cálculos hechos en base a valor FOB y cantidades exportados el precio de la carne en canal que Australia y Nueva Zelanda exportaron a Corea fue de 3.8USD/kg. Los registros de exportación de carne en canal de Colombia (Legiscomex) indican que el precio FOB en Perú, que uno de los principales compradores de la carne vacuna colombiana en la actualidad, esta alrededor de 3USD/Kg. Estos precios son ligeramente inferiores a los de la carne deshuesada que es tanto la principal categoría de importación en Corea como la de exportación de Colombia. En efecto el precio implícito FOB en las exportaciones de Colombia a Perú en 2010 fue de 3,6 USD/Kg (promedio) según Legiscomex.

La enorme diferencia entre los precios al por mayor en el mercado doméstico y los precios de las carnes en el mercado internacional indicaría que el arancel de 40% para Nación Más Favorecida no explica por sí solo la brecha y sería necesario estudiar en mayor detalle los costos de distribución, aquellos de intermediación así como los márgenes que arroja la comercialización en el mercado doméstico. Los costos logísticos para los proveedores a Corea procedentes de Australia y Nueva Zelanda, Corea es bajo debido a la cercanía geográfica, que resulta en menores fletes, lo cual no sería el caso para proveedores procedentes de Colombia ya que el flete para carnes transportadas entre puerto colombiano y puerto coreano es superior a

Sector Cárnico y Lácteo12

los 3USD/Kg1 , cifra que se incluye para al momento de liquidar el arancel del 40%.

Es importante tener en cuenta que los valores anteriores son referenciales y no reflejan con exactitud las condiciones del mercado, sin embargo sirven como indicador de la competitividad que puedan tener los productos cárnicos colombianos en el mercado coreano

1.2 Oferta exportadora colombiana de carne de bovino

La oferta exportadora colombiana actual de carne de bovino, está concentrada principalmente en la carne en canal, carne deshuesada refrigerada o congelada, y despojos cárnicos. Como se mencionó anteriormente se ha suscitado en el sector cárnico colombiano un gran interés por las negociaciones de un TLC entre Colombia y Corea, con un especial interés en la exportación de carne de bovino deshuesada refrigerada o congelada, que es el segmento con mayor demanda en el mercado coreano.

Las exportaciones colombianas de carne de bovino deshuesada congelada y refrigerada llegaron en el 2009 a las 31.764 toneladas, por un valor de US$ 273.887.221, aumentando el volumen de exportación en un 19% con respecto al año anterior. En el 2010 las exportaciones alcanzaron US$7.347.698, exportando tan solo 2.778 toneladas, debido a la pérdida del mercado venezolano resultado de la crisis política y comercial entre los dos países. La cifra de 2009 no obstante es un buen indicador de capacidad exportadora colombiana y puede ser un buen referente para determinar metas de penetración en el mercado coreano.

Tabla 1.8 Exportaciones colombianas de carne de bovino deshuesada refrigerada o congelada (02.01.30-02.02.30)

1 Valor utilizado como referencia; el valor del flete/Kg puede ser mayor por temas relacionadas con condiciones específicas como enfriamiento entre otras.

13

Las exportaciones hacia Venezuela representaron en el 2009 el 99% del total exportado, y ya para 2010 no hubo registro de exportaciones de carne bovina deshuesada hacia el país vecino. En la actualidad Colombia solo exporta carne de bovino deshuesada hacia Perú y las Antillas Holandesas.

Tabla 1.9 Principales destinos de exportación de carne de bovino deshuesada (02.01.30-02.02.30)

1.3 Temas Transversales de la negociación- Sector Cárnico1.3.1 Acceso a mercados

En las negociaciones para la suscripción de un acuerdo comercial con la República de Corea, se ha vislumbrado la alta sensibilidad que para este país tiene el sector agropecuario, en especial los productos cárnicos. Como se mencionó en la introducción de este apartado los productos de origen animal son altamente protegidos con aranceles promedio del 40%.

Con el objetivo de analizar las posibilidades de acceso de los productos del sector cárnico colombianos, en especial carne de bovino, al mercado coreano, se reseña la condiciones de acceso que se negociaron para estos productos tres tratados de libre comercio suscritos por Corea con los Estados Unidos, Perú y Chile.

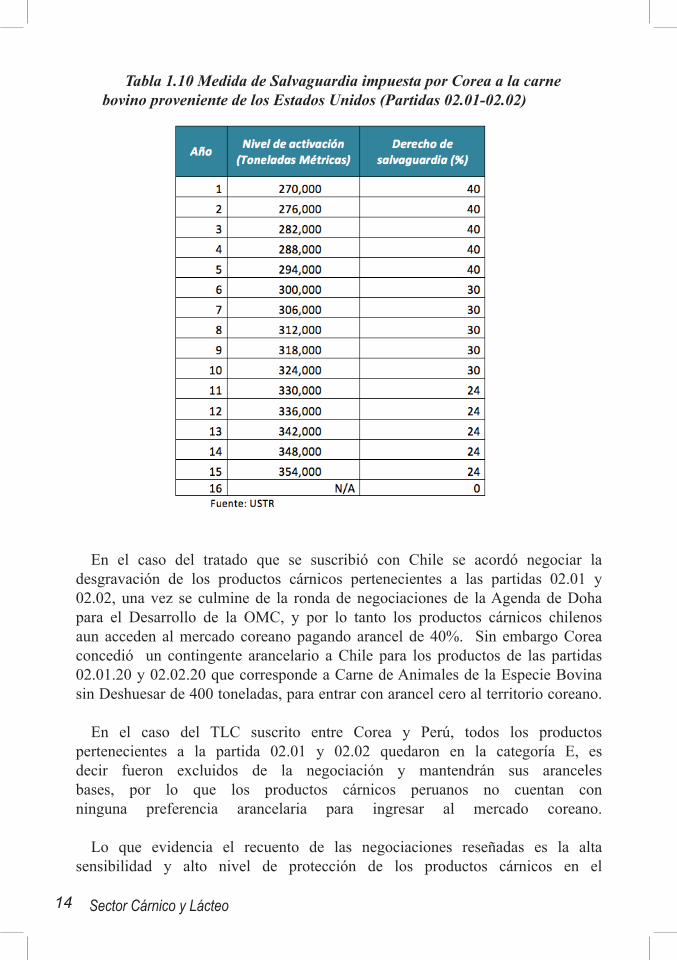

En la negociación del TLC entre Corea y Estados Unidos, los productos incluidos en las partidas 02.01 y 02.02, carne de animales de la especie bovina congelada o refrigerada, se acordó un plazo de desgravación lineal de 15 años partiendo de un arancel de 40%, empezando en la fecha en la cual el acuerdo entre en vigencia y finalizando con la desgravación total de los productos a Enero 1 del decimoquinto año. Paralelo a la desgravación se negociaron medidas de salvaguardia que activan un sobre arancel a partir de ciertos niveles de penetración de mercado como aparece en la Tabla 1.10. Como se puede observar estos niveles corresponden a una cifra cercana al 50% del consumo interno. El derecho de salvaguardia disminuye a lo largo del período de desgravación.

Sector Cárnico y Lácteo14

Tabla 1.10 Medida de Salvaguardia impuesta por Corea a la carne bovino proveniente de los Estados Unidos (Partidas 02.01-02.02)

En el caso del tratado que se suscribió con Chile se acordó negociar la desgravación de los productos cárnicos pertenecientes a las partidas 02.01 y 02.02, una vez se culmine de la ronda de negociaciones de la Agenda de Doha para el Desarrollo de la OMC, y por lo tanto los productos cárnicos chilenos aun acceden al mercado coreano pagando arancel de 40%. Sin embargo Corea concedió un contingente arancelario a Chile para los productos de las partidas 02.01.20 y 02.02.20 que corresponde a Carne de Animales de la Especie Bovina sin Deshuesar de 400 toneladas, para entrar con arancel cero al territorio coreano.

En el caso del TLC suscrito entre Corea y Perú, todos los productos pertenecientes a la partida 02.01 y 02.02 quedaron en la categoría E, es decir fueron excluidos de la negociación y mantendrán sus aranceles bases, por lo que los productos cárnicos peruanos no cuentan con ninguna preferencia arancelaria para ingresar al mercado coreano.

Lo que evidencia el recuento de las negociaciones reseñadas es la alta sensibilidad y alto nivel de protección de los productos cárnicos en el

15

mercado coreano. En el caso del TLC con Perú los coreanos no permitieron que los productos cárnicos se llevaran a la mesa de negociación, posición similar a la que asumió al iniciar las negociaciones con Colombia.

No obstante esta posición inicial en el curso de la tercera mini ronda que tuvo lugar en los Ángeles, y ante la insistencia del gobierno Colombiano, Corea accedió a incluir estos productos dentro la negociación, lo que viabiliza la negociación. Aunque aún no se han establecido las condiciones de acceso para los productos cárnicos colombianos a Corea, sería deseable que esta negociación pudiese incluir aspectos ya negociados en tratados anteriores y que incluyan además de un programa de desgravación cuotas o contingentes que puedan acceder a ese mercado desde el inicio de las negociaciones.

En la actualidad los principales proveedores de carne de bovino deshuesada de Corea son Australia y Nueva Zelanda, y menor proporción los Estados Unidos que aún no ha logrado recuperar su participación en el mercado coreano, que se había visto afectada en razón a los brotes de EEB en el 2003.

Los productos cárnicos procedentes de estos países ingresan al mercado coreano con el arancel NMF (40%) y tan solo existe negociación cerrada en el caso de Estados Unidos desde el 30 de Junio de 2007 aunque este tratado no ha sido ratificado por el congreso americano. Australia y Nueva Zelanda aún se encuentran en un proceso de negociación con Corea. Siendo estos los países con los cuales competiría Colombia, es evidente la situación de desventaja en que se encontrarían los exportadores colombianos en razón a los menores fletes que tienen que asumir los exportadores de Australia y Nueva Zelanda y a las concesiones ya negociadas por Estados Unidos.

A lo anterior se suma el hecho que Corea se encuentra adelantando negociaciones para suscribir tratados de libre comercio con Australia y con Nueva Zelanda. En el caso del tratado con Australia, se han celebrado cinco ruedas de negociación, la última en Canberra, Australia en el mes de Mayo de 2010, en la cual quedaron concluidos los textos en temas como Obstáculos Técnicos al Comercio (OTC), Medidas Sanitarias y Fitosanitarias, Solución de Controversias, Procedimientos Aduaneros, Facilitación al Comercio y Comercio Electrónico. Asimismo en esta ronda, Australia enfatizó en su interés en la mejora de las condiciones de acceso propuesta por Corea para los productos agrícolas, y Corea de la misma manera destaco su interés en la eliminación de aranceles por parte de Australia para los productos industriales.

Aún quedan algunas diferencias por resolver en el tema de acceso a mercados, sin embargo el Ministro de Relaciones Exteriores de Australia, Kevin Rudd, declaró que el TLC llegaría a su conclusión a finales del 2011, luego de que el Primer Ministro Coreano, Lee Myung-bak y la Primera Ministra Australiana, Julia Gillard, acordaran completar las negociaciones del tratado en Abril de 2011, en el marco del aniversario

Sector Cárnico y Lácteo16

número 50 de relaciones diplomáticas entre ambos países. El Ministro también señalo que las negociaciones venideras serán un tanto complicados teniendo en cuenta que tocaran sectores de alta sensibilidad para Corea y para Australia (Yonhap, 2011). Las importaciones de carne de bovino provenientes de Australia representan hoy en día más del 60% del total y es de esperarse con la ratificación y entrada en vigencia de un TLC los flujos comerciales hacia Corea aumenten significativamente.

Por su parte Nueva Zelanda inició las negociaciones del TLC con Corea en Junio de 2009, y se han celebrado hasta el momento cuatro rondas y al igual que con Australia se espera que las negociaciones estén concluidas en el 2011, teniendo en cuenta que en el 2012 este país también celebra 50 años de relaciones diplomáticas con la República de Corea.

Aunque aún no se sabe cuáles serán las concesiones que hará Corea a los productos cárnicos provenientes de Colombia, Nueva Zelanda y Australia, pero está claro que de no negociar condiciones favorables, Colombia tendrá que competir en condiciones desfavorables en razón a la distancia y desconocimiento del mercado. En este último aspecto juega un papel fundamental los aspectos sanitarios que se detallan en las siguientes secciones del presente trabajo.

1.3.2 Normas de origen

Generalmente los productos agrícolas y mineros serán tratados como productos originarios si los productos son completamente obtenidos o producidos en el territorio de una de las partes; para el caso de los productos cárnicos colombianos, Corea los reconocerá como originarios siempre y cuando los animales hayan nacido y hayan sido criados dentro del territorio nacional.

1.3.3 Normassanitariasyfitosanitarias

Los aspectos sanitarios son de suma importancia al momento de valorar el acceso al mercado de productos cárnicos de Corea por parte de los productos colombiano. Como ya se ha enfatizado los temas sanitarios son de alta sensibilidad tanto para el gobierno como para el consumidor coreano y por ello esa nación se ha preocupado por establecer normas y leyes estrictas, con el objetivo de proteger la salud y el bienestar de la población y el medio ambiente.

Dado que para Colombia el acceso de sus productos cárnicos al mercado coreano es una prioridad en la negociación, es fundamental que reconozca la importancia que tiene este tema para el gobierno coreano, mediante un esfuerzo conjunto de gobierno central, entidades responsables del control y la certificación sanitaria, y del gremio de los productores domésticos, para

17

logar cumplir a cabalidad con las exigencias coreanas en estos ámbitos.

1.3.3.1 Normatividad sanitaria en Corea

La entidad gubernamental coreana encargada de contralar y vigilar que la comida que llega a los consumidores surcoreanos sea saludable y sana, es la Administración de Alimentos y Medicamentos KFDA. Esta entidad es además la responsable de garantizar la seguridad y efectividad de los medicamentos que se vendan en el mercado local.

Alrededor de 102 productos cárnicos de bovino, porcino y lácteos son regulados

por el Ministerio de Alimentación, Agricultura, Silvicultura y Pesca MIFAFF (Chung y Phillips, 2009). Dentro del MIFAFF existen varias agencias responsables de establecer y hacer cumplir las normas sanitarias entre las que se encuentras, El Servicio Nacional de Investigación Veterinaria y Cuarentena NVQRS que es la agencia encargada de ejercer el control sanitario de los productos animales desde su origen hasta el momento que llegan al consumidor final (Chung y cols., 2009). El NVRQS es también responsable de operar los sistemas HACCP1 y retirar del mercado productos cárnicos, aves, huevos y lácteos del mercado (Chung y cols., 2009). Las especificaciones y normas implementadas por la agencia aplican tanto a los productos domésticos como a los importados. El NVRQS ejerce control y vigilancia sobre los productos cárnicos según lo establecido en tres leyes: Ley de Sanidad Alimentaria, Ley de Control y Prevención de Epidemias y la Ley de Control del Procesamiento de Productos de Origen Animal.

A continuación se explicará brevemente el objetivo de cada una de las leyes, y algunos puntos importantes sobre cada una de ellas.

• Ley de Sanidad Alimentaria

Esta ley tiene como objetivo asegurar la salud nacional, previniendo el riesgo de peligros sanitarios provenientes de alimentos importados, promoviendo el mejoramiento de la calidad de los alimentos, y proveyendo la información adecuada sobre el contenido de los mismos. Cualquier persona que desee importar alimentos desde otros países al mercado coreano debe notificar al KFDA o al Servicio Nacional de Cuarentena (ASEAN-Korea Centre, 2010), no obstante esta notificación, como se mencionó anteriormente, el control sobre los productos cárnicos se encuentra principalmente bajo la responsabilidad del MIFFAF. Esta ley aplica para los pocos productos cárnicos que no se encuentran contemplados dentro de Ley de Control y Prevención de Epidemias.

1 Sistema de Análisis de Peligros y Puntos Críticos de Control

Sector Cárnico y Lácteo18

• Ley de Control y Prevención de Epidemias

Esta ley tiene por objeto crear el marco normativo y regulatoria que sirva para prevenir la aparición o expansión de epidemias en animales y contribuir al desarrollo del sector ganadero. Asimismo vela por el mantenimiento de la de la salud pública (Chung y cols., 2009), y aplica para los productos domésticos e importados.

• Ley de Control del Procesamiento de Productos de Origen Animal

El objetivo de esta ley es proporcionar el marco de referencia para la certificación de los procesos de sacrificio y disección de animales, así como de los procesos de transformación, distribución e inspección de los productos ganaderos. Tiene esta ley además la misión de asegurar el cumplimiento de medidas sanitarias y mejorar los estándares de calidad de los productos cárnicos.

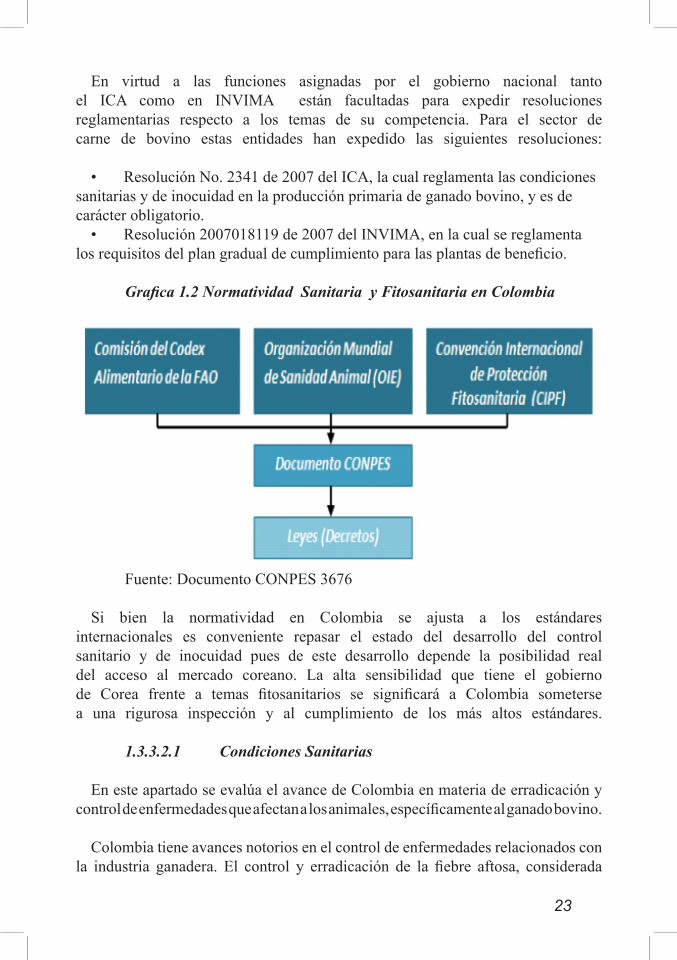

La normatividad sanitaria y fitosanitaria en Corea está basada en los parámetros internacionales establecidos por la Organización Mundial de Sanidad Animal (OIE), de la cual es miembro (Miembro de la Comisión del Codex Alimetarius de la FAO) y en las normas establecidas por la Convención Internacional de Protección Fitosanitaria (CIPF).

En la gráfica 1.1 se encuentra el proceso de inspección para las importaciones de productos cárnicos a Corea según lo establecido en las leyes anteriormente mencionadas.

19

Gráfica1.1Procedimientosparalaprevenciónycontroldeepidemias

Fuente: ASEAN-Korea Centre 2010

En el curso de la investigación preliminar los exportadores deben asegurarse si los productos cárnicos que desean exportar están o no sujetos a proceso de cuarentena según lo dispuesto en la Ley de Control y Prevención de Epidemias. Los productos sujetos a proceso de cuarentena incluyen:

- Leche cruda y queso- Alimentos de carne procesados como jamón, embutidos, tocineta; y

huevos procesados.- Carne, huesos, cadáveres de animales, intestinos, cuero, plumas, pieles,

pezuñas, y tendones.

Sector Cárnico y Lácteo20

Al momento de la importación de debe presentar un certificado de cuarentena expedido por el gobierno del país exportador, que certifique que en la inspección realizada por dicho gobierno no se ha encontrado ningún riesgo de expansión de epidemias. Los certificados de cuarentena debe contener la información de las condiciones existentes de cuarentena e higiene de los países exportadores. Los importadores que no cumplan con estos procedimientos no podrán ingresar los productos dentro de territorio coreano. Los productos sujetos a cuarentena deben ser importados desde un país de origen que cuente con la certificación correspondiente del gobierno coreano. En la actualidad los países de los cuales está permitido importar carne de bovino a Corea, son Nueva Zelanda, Australia, Estados Unidos y México, sin embargo el gobierno coreano podría permitir la importación de productos de otros países, que no estén relacionados con la existencia de EEB, y a productos que hayan sido sometidos a procesos de calor húmedo (121grados C, 15-20 minutos, o 115 grados V, 35 minutos), calor seco (160 grados C 170 grados C, 1-2 horas) o a métodos con efectos similares. Adicionalmente los productos cárnicos bovinos deben ser importados al territorio coreano por los puertos y aeropuertos previamente designados para su ingreso.

Los documentos requeridos a los exportadores son:- Certificado de cuarentena expedido por el gobierno del país exportador- La carne y los productos procesados cárnicos deben ser sometidos a

cuarentena por el gobierno del país exportador antes de ser exportados. En los certificados de cuarentena deben cumplir con los requerimientos sanitarios establecidos por Corea.

- Documentación que incluye documentos de transporte (Bill of Lading o Air Way Bill), lista de empaque, facturas comerciales, y otros documentos necesarios.

Partiendo de la información consignada en estos documentos, para la importación se debe diligenciar y presentar un formulario para la importación de productos sujetos a cuarentena, anexando los documentos anteriormente mencionados, ante el NVRQS.

Una vez es notificada la importación de productos sujetos a cuarentena, y que estos arriben al territorio coreano, el NVRQS procede a realizar una inspección sanitaria, determinando el método de inspección al tiempo que los productos son puestos en cuarentena. Se inspeccionan en primera instancia los componentes estándar, para así cumplir con lo establecido en la Ley de Control del Procesamiento de Productos de Origen Animal. Esta primera inspección identifica la presencia de residuos de metales pesados, aditivos, niveles de polución y microorganismos, índices defectuosos (pH, peróxidos, fosfatos, etc.) y realiza el control de calidad.

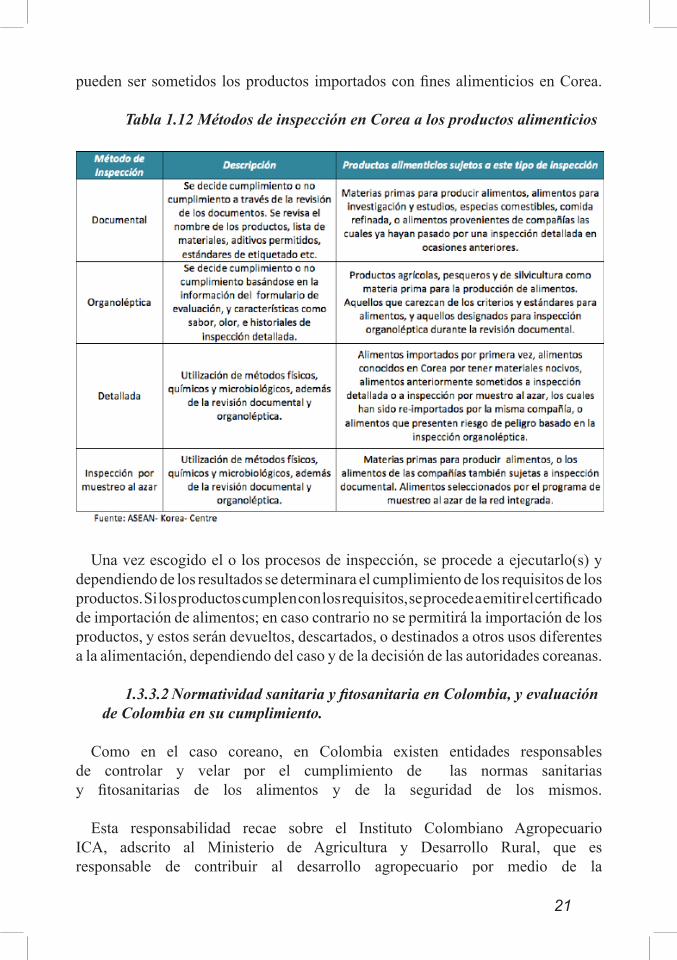

Como se muestra en la tabla 1.12 existen cuatro métodos de inspección a los que

21

pueden ser sometidos los productos importados con fines alimenticios en Corea.

Tabla 1.12 Métodos de inspección en Corea a los productos alimenticios

Una vez escogido el o los procesos de inspección, se procede a ejecutarlo(s) y dependiendo de los resultados se determinara el cumplimiento de los requisitos de los productos. Si los productos cumplen con los requisitos, se procede a emitir el certificado de importación de alimentos; en caso contrario no se permitirá la importación de los productos, y estos serán devueltos, descartados, o destinados a otros usos diferentes a la alimentación, dependiendo del caso y de la decisión de las autoridades coreanas.

1.3.3.2NormatividadsanitariayfitosanitariaenColombia,yevaluaciónde Colombia en su cumplimiento.

Como en el caso coreano, en Colombia existen entidades responsables de controlar y velar por el cumplimiento de las normas sanitarias y fitosanitarias de los alimentos y de la seguridad de los mismos.

Esta responsabilidad recae sobre el Instituto Colombiano Agropecuario ICA, adscrito al Ministerio de Agricultura y Desarrollo Rural, que es responsable de contribuir al desarrollo agropecuario por medio de la

Sector Cárnico y Lácteo22

prevención, vigilancia y control de los riesgos sanitarios, biológicos, y químicos para las especies vegetales y animales con el fin de proteger la salud humana, animal y vegetal, y asimismo asegurar las condiciones de comercio.

Complementa esta labor el Instituto Nacional para la Vigilancia y Control de los Medicamentos y los Alimentos (INVIMA) entidad adscrita al Ministerio de la Protección Social, la cual tiene como objetivo la ejecución de políticas en materias de vigilancia sanitaria y del control de calidad de los productos alimenticios y medicamentos entre otros

Específicamente para el sector de carne de bovino, el ICA es el encargado del desarrollo del sistema de Inspección, Vigilancia y Control (IVC) para las enfermedades de control oficial como la fiebre aftosa y la EEB, vigila igualmente la producción y comercialización de insumos agropecuarios, y evalúa las condiciones sanitarias en la producción primaria. El INVIMA por su parte desarrolla el sistema de IVC sobre los procesos de sacrificio, deshuese, maduración, y transformación de la carne de bovino, así como el control de residuos de medicamentos o contaminantes químicos y patógenos que puedan estar presentes en los alimentos y puedan afectar la salud pública.

La normatividad colombiana esta armonizada al igual que Corea con la reglamentación internacional, específicamente con el Codex Alimentarius de la FAO, con la reglamentación de la OIE en lo relacionado a medidas sanitarias e inocuidad, las cuales incluyen de manera específica el sector de carne de bovino, con la guía para las Buenas Prácticas Ganaderas (BPG) y con la normativa de la Convención Internacional de Protección Fitosanitaria (CIPF).

La normatividad internacional es la base para la creación e implementación de la normatividad nacional y así lo reconocen el documento CONPES 3676 el cual reemplazo el CONPES 3376, en el cual se consolida lo relacionado con la política sanitaria y de inocuidad para la cadena láctea y cárnica. Es importante tener en cuenta que el documento CONPES actúa como una guía o como referencia, para la implementación de las políticas del gobierno nacional para cada una de las entidades públicas.

En el caso de la carne de bovino en el 2007 el gobierno Colombiano, expidió el Decreto 1500, que sigue los lineamientos de política del documento CONPES, donde se establece el reglamento técnico a través del cual se crea el Sistema Oficial de Inspección, Vigilancia y Control de la carne, productos cárnicos comestibles y derivados cárnicos destinados para el consumo humano, y los requisitos sanitarios y de inocuidad que se deben cumplir en su producción primaria, beneficio, desposte, desprese, procesamiento, almacenamiento, transporte, comercialización, expendio, e importación o exportación.

23

En virtud a las funciones asignadas por el gobierno nacional tanto el ICA como en INVIMA están facultadas para expedir resoluciones reglamentarias respecto a los temas de su competencia. Para el sector de carne de bovino estas entidades han expedido las siguientes resoluciones:

• Resolución No. 2341 de 2007 del ICA, la cual reglamenta las condiciones sanitarias y de inocuidad en la producción primaria de ganado bovino, y es de carácter obligatorio.

• Resolución 2007018119 de 2007 del INVIMA, en la cual se reglamenta los requisitos del plan gradual de cumplimiento para las plantas de beneficio.

Grafica1.2NormatividadSanitariayFitosanitariaenColombia

Fuente: Documento CONPES 3676

Si bien la normatividad en Colombia se ajusta a los estándares internacionales es conveniente repasar el estado del desarrollo del control sanitario y de inocuidad pues de este desarrollo depende la posibilidad real del acceso al mercado coreano. La alta sensibilidad que tiene el gobierno de Corea frente a temas fitosanitarios se significará a Colombia someterse a una rigurosa inspección y al cumplimiento de los más altos estándares.

1.3.3.2.1 Condiciones Sanitarias

En este apartado se evalúa el avance de Colombia en materia de erradicación y control de enfermedades que afectan a los animales, específicamente al ganado bovino.

Colombia tiene avances notorios en el control de enfermedades relacionados con la industria ganadera. El control y erradicación de la fiebre aftosa, considerada

Sector Cárnico y Lácteo24

una enfermedad de control oficial, ha sido el objetivo primordial del gobierno nacional durante los últimos 12 años, según datos del ICA, habiéndose logrado que más del 75% de la población bovina del país y el 73% del territorio nacional hayan sido reconocidos como territorio libre de fiebre aftosa con vacunación. Estos avances se pueden ver amenazados por los brotes de esta enfermedad en Venezuela y Ecuador, riesgo que el país ha querido mitigar mediante la creación de la Zona de Alta Vigilancia (ZAV), que es un mecanismo a través del cual se instalan puestos de control en sectores identificados de la frontera con ambos países. El ICA, con la colaboración de las fuerzas armadas colombianas, espera que a través de los puestos control se impida el ingreso de animales provenientes de los vecinos países al territorio nacional y la comercialización de los mismos en esta área. El éxito de éste esfuerzo será indispensable en la búsqueda de oportunidades no solo en el mercado coreano, sino también en los mercados estadunidenses y europeos.

En Colombia no se han registrado brotes de EEB, comúnmente conocida como “mal de las vacas locas”, que al igual que la Aftosa es una enfermedad de control oficial. El país en la actualidad se encuentra en el estado de Riesgo Controlado, pero se espera reciba en el transcurso del 2011 o 2012 la certificación como país de Riesgo Improbable de Presentación. El control de esta enfermedad es de gran importancia, ya que no solo afecta a los animales, sino también a los humanos.

25

Tabla 1.13 Estatus epidemias bovinas en Colombia

Fuente: OIE 2011

1.3.3.2.2 Inocuidad

En las siguientes líneas se evalúan los avances de Colombia en la implementación y aplicación de las medidas sanitarias de los productos cárnicos, específicamente en los procesos de sacrificio, deshuese, maduración, y transformación de la carne de bovino.

Según el CONPES 3376 el INVIMA es la autoridad nacional en materia de inocuidad de alimentos, encargada de representar a Colombia ante los organismos internacionales y las autoridades sanitarias de terceros países, con el objetivo de avanzar en procesos de admisibilidad sanitaria orientados a lograr el acceso de los productos colombianos a otros mercados.

El país actualmente cuenta con ocho plantas de sacrificio tipo I, certificadas para exportación, de las cuales 5 pertenecen a Friogran ubicadas en Valparaíso, Antioquia; Villavicencio, Meta; La Dorada, Caldas; Corozal, Sucre; y Cúcuta, Norte de Santander. Las otras plantas certificadas, son Camaguey en Barranquilla,

Sector Cárnico y Lácteo26

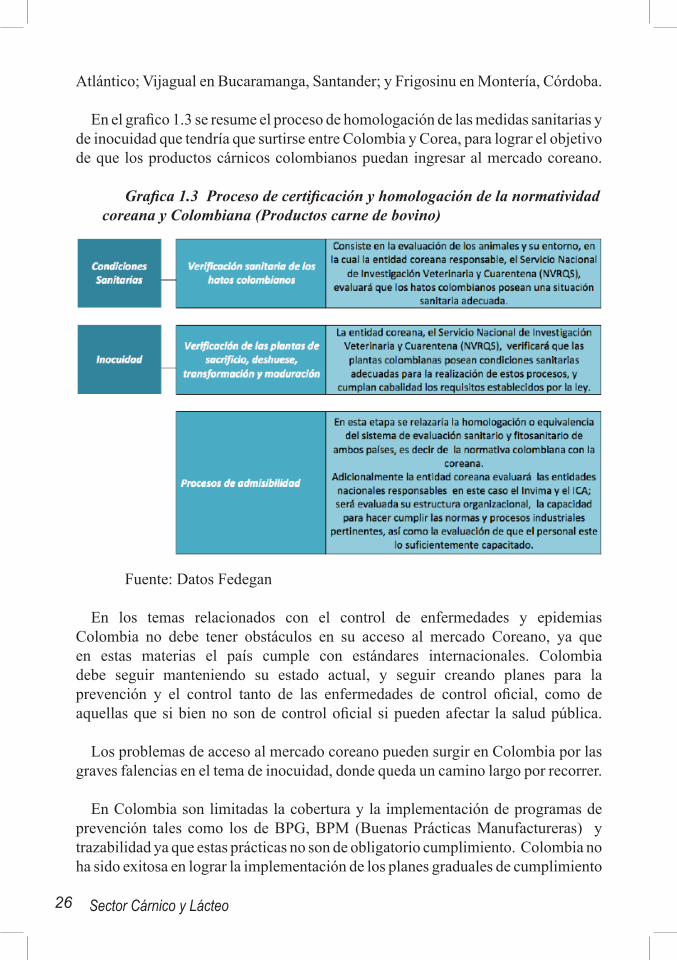

Atlántico; Vijagual en Bucaramanga, Santander; y Frigosinu en Montería, Córdoba.

En el grafico 1.3 se resume el proceso de homologación de las medidas sanitarias y de inocuidad que tendría que surtirse entre Colombia y Corea, para lograr el objetivo de que los productos cárnicos colombianos puedan ingresar al mercado coreano.

Grafica1.3Procesodecertificaciónyhomologacióndelanormatividadcoreana y Colombiana (Productos carne de bovino)

Fuente: Datos Fedegan

En los temas relacionados con el control de enfermedades y epidemias Colombia no debe tener obstáculos en su acceso al mercado Coreano, ya que en estas materias el país cumple con estándares internacionales. Colombia debe seguir manteniendo su estado actual, y seguir creando planes para la prevención y el control tanto de las enfermedades de control oficial, como de aquellas que si bien no son de control oficial si pueden afectar la salud pública.

Los problemas de acceso al mercado coreano pueden surgir en Colombia por las graves falencias en el tema de inocuidad, donde queda un camino largo por recorrer.

En Colombia son limitadas la cobertura y la implementación de programas de prevención tales como los de BPG, BPM (Buenas Prácticas Manufactureras) y trazabilidad ya que estas prácticas no son de obligatorio cumplimiento. Colombia no ha sido exitosa en lograr la implementación de los planes graduales de cumplimiento

27

en las plantas de beneficio animal, las cuales carecen de planes de modernización y no han implementados tecnologías que permitan lograr niveles de inocuidad alimentaria aceptables. Hay reducida presencia de las autoridades sanitarias, y de puestos de control sanitario en puertos, aeropuertos, pasos fronterizos, y bodegas de almacenamiento de alimentos y un reducido control de patógenos y de contaminantes químicos que puedan estar presentes en los alimentos, y que puedan afectar la salud humana.

La falta de una aplicación consciente y eficaz de la normatividad existente en

estos temas por parte de las entidades encargadas, así como la falta de personal capacitado para lograr un control más eficaz las actividades de producción y transformación de los productos le imponen al país grandes retos de cara al tratado de libre comercio con Corea. De no abordarse estos controles las, posibilidades de acceso al mercado coreano no dependerá de la negociación, sino de la incapacidad por lograr certificaciones que permitan ese acceso.

1.3.4 Obstáculos Técnicos al Comercio1.3.4.1 Estándares de etiquetado para los productos cárnicos en Corea

La normatividad relacionada con el etiquetado de los productos cárnicos es de gran importancia para el gobierno coreano y está contemplada en el Art. 6 de la Ley de Control del Procesamiento de Productos de Origen Animal. Según el gobierno coreano los estándares de etiquetado para este tipo de productos, deben otorgar al consumidor la información exacta sobre el proceso y el tratamiento sanitario a los cuales han sido sometidos los productos que están adquiriendo.

Los estándares de etiquetado para los productos de origen animal aplican para:

• Productos de origen animal procesados en Corea o importados• Productos de origen animal contenidos en contenedores o embalajes.• Carne empacada importada• Huevos destinados para el consumo

La información relevante que debe estar en la etiqueta del producto es el nombre del producto, tipo de producto, nombre y dirección de la empresa, fecha de fabricación, fecha de vencimiento, contenido neto, información cualitativa y cuantitativa de la lista de ingredientes, entre otra. Las etiquetas deben estar impresas en coreano, y de tal forma que estas no puedan ser borradas o adulteradas con facilidad.

Para los productos frescos que fueron congelados, adicionalmente la etiqueta debe mencionar cual fue la temperatura aplicada para lograr su congelamiento; para este tipo de productos la etiqueta debe contener la frase “Este producto congelado fue hecho a partir de la congelación de un producto fresco”.

Sector Cárnico y Lácteo28

Retos del Gobierno

Colombia tiene frente a si el reto de la negociación de un tratado de libre comercio con un país que importa más 250,000 toneladas de productos cárnicos y que goza de precios altos. Esas condiciones favorables podrán convertirse en oportunidades reales para los productores colombianos en la medida en que se logre un acceso preferencial en curso de las negociaciones y que el país adquiera conciencia de la importancia de los temas sanitarios y de inocuidad.

Las exportaciones de cárnicos colombianos al mundo está concentrada en pocos destinos y su oferta es poco diversificada atiendo mercados locales con acceso preferencial (Perú). La suscripción de un TLC con Corea en el cual se logren condiciones de acceso real le daría la oportunidad al sector cárnico colombiano de diversificar sus destinos de exportación y llevar sus productos no solo a Corea, sino a otros países asiáticos. Por acceso real se entiende la existencia de cuotas o contingentes desde el momento mismo en el cual se ponga en marcha el tratado, similares en su forma a aquellos que se negociaron con Chile y un programa de desgravación similar en su forma al negociado con Estados Unidos. Por el tipo de producto que ofrece Colombia estos contingentes con desgravación total deben favorecer las carnes deshuesadas, más que aquellas con hueso (caso chileno) y en volumen deben buscar reemplazar los mercados perdidos en Venezuela que se acerca las 30.000 toneladas, cifras que de cumplirse apenas significaría un penetración del 5% del mercado coreano. En materia de desgravación para carnes fuera del contingente Colombia debe buscar plazos de desgravación bastante más cortos que aquellos concedidos a los Estados Unidos (15 años), de manera que una vez cumplida la cuota pueda tener condiciones de acceso preferencial, más si en esta negociación Corea busca un acceso preferencial en el mercado automotriz en el cual puede llegar a ser dominante en el corto plazo.

El segundo reto es de carácter sanitario. Hoy por hoy el principal obstáculo de Colombia para lograr que sus productos cárnicos ingresen al mercado coreano existiendo condiciones preferenciales de acceso, son las falencias en la aplicación e implementación de la normatividad sanitaria, y la incapacidad de lograr los niveles de inocuidad alimentaria necesaria para participar en el mercado internacional. A pesar de los esfuerzos del gobierno y de las entidades responsables para crear una normatividad específica y clara para estos temas, existe debilidad a la hora hacerla cumplir. La implementación del sistema de Inspección Vigilancia y Control, por parte de las entidades responsable es pobre, y tiene aún tiene baja cobertura.

El tema de inocuidad y prevención sanitaria es un tema nuevo en Colombia y aún

29

le queda mucho por recorrer y aprender para lograr a niveles adecuados para lograr entrar a los mercados internacionales. Por ejemplo el programa de certificación de predios bajo los criterios de las BPG, impulsado por el ICA, solo empezó a expedir certificaciones hasta hace 3 años y solo han sido certificados alrededor de 100 predios. Esto manifiesta además un desinterés por parte de los productores nacionales, y su desconocimiento de la importancia que tienen estos temas en el mercado internacional.

Si Colombia aspira que sus productos de carne de bovino, logren ingresar al mercado coreano es necesario que realice un esfuerzo en conjunto con el gremio, las empresas, y las entidades gubernamentales encargadas, para ajustar y hacer cumplir las medidas necesarias y exigidas en estos temas.

Otro reto importante son los temas relacionados con infraestructura y costos logísticos. El alto costo de los fletes y los prolongados tiempos de tránsito, podrían afectar las relaciones comerciales entre países y reducir los posibles beneficios para los exportadores colombianos a causa de incurrir en costos extra y no lograr cumplir con los compromisos comerciales adquiridos.

Conclusiones

A pesar de que la producción doméstica coreana de carne de bovino ha aumentado significativamente solo ha logrado cubrir un poco más del 50% de la demanda interna, dejando parte de la demanda restante libre para ser atendida por los productos provenientes de otros países.

Colombia debe espera que Corea le otorgue condiciones de acceso para sus productos cárnicos tanto mediante contingentes con desgravación total como con un programa de desgravación de corto plazo. Las razones de amistad histórica entre los pueblos, y las asimetrías que existen con Colombia como país emergente y que desde luego no existen para Estados Unidos, Australia o Nueva Zelanda, permiten pensar que se privilegien las concesiones a los productos colombianos sin que ello comprometa la posición de Corea en otras negociaciones.

En 2010 Colombia exportó al mundo, 2.800 toneladas de productos cárnicos por valor de USD7.411.230 (Comtrade), representadas principalmente por las partidas 02.01.30 y 02.02.30 correspondientes a carne bovina deshuesada fresca, refrigerada o congelada, las cuales representaron más del 90% de las exportaciones totales del rubro. En el año anterior Colombia había exportado 31.556 toneladas de productos cárnicos, principalmente hacia Venezuela el cual era su principal cliente.

Las condiciones de acceso a mercado exigidas a Corea por el gobierno colombiano, deben ser acordes a las condiciones de la oferta exportadora de productos cárnicos

Sector Cárnico y Lácteo30

colombianos. Colombia no representa ninguna amenaza para la producción interna coreana, ya que no tiene la capacidad de exportación de países como Estados Unidos, Australia y Nueva Zelanda, los cuales son grandes exportadores netos de productos cárnicos al mundo, y que sin haber firmado un acuerdo de libre comercio con Corea, abastecen la demanda interna restante de la ya abastecida por los productores domésticos.

Periodos de desgravación y condiciones de salvaguardia como las concedidas a la carne vacuna estadounidense, serían demasiado estrictas para Colombia, teniendo en cuenta que no posee la capacidad exportadora para inundar o amenazar la producción interna de manera considerable.

2. Sector de productos lácteos

La apuesta de Colombia para los productos lácteos en Corea esta principalmente concentrada en dos rubros de este sector: quesos, específicamente los curados, y leche en polvo, entera y baja en grasa.

Corea no es importador de leche fluida y en 2010 no hubo registro de importaciones de este producto hacia territorio coreano (Wisertrade) lo que excluye este producto de las potencialidades colombianas en el sector lácteo. Colombia tampoco tiene potencial de mercado para otros productos derivados de la leche como el yogurt, y los quesos frescos o cremosos, dado que el corto tiempo de vida de estos productos es incompatible con los tiempos de tránsito de transporte desde Colombia hasta Corea; los productos colombianos llegarían al consumidor coreano a pocos días de la fecha de vencimiento del producto. Esto deja espacio para dos tipos de productos; los quesos curados y la leche en polvo, que se convierten en una buena alternativa para Colombia, pues no tienen las limitaciones ya mencionadas.

2.1 Sector de productos lácteos en Corea

El desarrollo del sector lácteo es de gran importancia para el gobierno coreano que se ha preocupado por lograr que Corea sea un país autosuficiente en la producción de este tipo de productos.

A diciembre de 2010 el número de cabezas de ganado lechero era de 429.547 pero a causa de los brotes de fiebre aftosa reportados en 2010, el hato lechero disminuyó con el sacrificio del alrededor de 36.391 animales (Keun y Francom, 2011). La mayor proporción del inventario de animales bovinos es destinado a la producción de carne.

Los productos lácteos han ganado importancia en la dieta de los surcoreanos, como resultado de la influencia culinaria de otros países que ha traído consigo comidas

31

como pizzas y pastas que utilizan productos derivados de la leche, y por la relación que se percibe entre productos como el queso y el yogurt y lo beneficios para la salud.

Los consumidores coreanos son exigentes y extremadamente cuidadosos en la adquisición de estos productos, debido a hechos como lo ocurrido en el 2008, en el cual se encontró presencia de melanina en productos lácteos provenientes de China y los cuales tuvieron que ser retirados no solo del mercado coreano sino de muchos otros alrededor del mundo.

2.1.1 Producción coreana de leche y sus derivados

Según el Comité de Productos Lácteos de Corea (KDC) la base de producción coreana está representada por 21 compañías, con 45 plantas, en las cuales se produce leche, quesos y leche en polvo principalmente. Corea cuenta con un número importante de asociaciones sectoriales que ejercen una gran influencia en el consumo, la producción, y el nivel de precios de estos productos, y que han logrado que sea este un sector protegido por el gobierno coreano, en búsqueda de la autosuficiencia.

La producción coreana de leche creció año a año durante el periodo comprendido entre 2005 y 2007, sin embargo esta se contrajo en 2008 y 2009 año en el cual la producción alcanzó las 2.116.000 toneladas. Según el reporte de Pronósticos Agrícolas 2011-2020 de la OECD-FAO, se espera que para el 2011 la producción se contraiga una vez más, llegando a 2.075.180 toneladas, sin embargo se espera que a partir del año 2012 la producción se recupere y siga en ascenso.

Un aspecto importante del sector es la continua situación de sobreoferta de leche cruda, ya que a pesar de que el consumo de los productos derivados de la leche ha aumentado, el de este producto permanece estancado. Con la finalidad de estabilizar esta sobreoferta, el gobierno coreano ha implementado políticas encaminadas a reducir la producción de leche cruda, mientras que las compañías de productos lácteos implementaron un sistema de producción por cuotas para las granjas lecheras desde el 2003. Como política complementaria para contrarrestar la sobreoferta de leche cruda, algunas asociaciones sectoriales como el Comité de Productos Lácteos de Corea (KDC), compran los excedentes de leche a los productores a la mitad del precio normal. Este mecanismo ha sido ampliamente cuestionado, ya que se duda de su eficacia para disminuir los excedentes de producción de leche, sin embargo según el KDC actualmente el 90% del total de la producción de leche en Corea se paga al precio normal, y solo el 10% restante se compra bajo el sistema de precios diferenciales.

La producción de leche en polvo entera disminuyó en 1% en 2009 llegando a las 3.120 toneladas producidas, mientras que la producción leche en polvo baja en grasa en 2009 fue de 15.190 toneladas cifra inferior en un 30% a aquella de

Sector Cárnico y Lácteo32

2008 (OECD-FAO, 2011). Siguiendo un comportamiento similar la producción de quesos en Corea descendió en el año 2009 aproximadamente en un 8% alcanzando las 23.200 toneladas (OECD-FAO, 2011). A pesar de este descenso en la producción de estos derivados en el 2009, se espera que para el año 2011 los niveles de producción vuelvan a ascender y lo sigan haciendo en años posteriores.

2.1.2 Consumo coreano de leche y sus derivados

Como se mencionó anteriormente en Corea el consumo de productos derivados de la leche ha ido aumentando significativamente en los últimos años. El consumo de leche en polvo entera para el 2009 fue de 4.270 toneladas y para la leche en polvo baja en grasa fue de 28.100 toneladas (OECD-FAO, 2011). El consumo de leche en polvo baja en grasa es muy superior a la de leche en polvo entera, reflejando la preferencia de los consumidores coreanos hacia productos saludables bajos en grasas.

En el 2009 el consumo de queso tuvo un descenso inferior 1% con respecto al 2008, llegando a las 72.220 toneladas (OECD-FAO, 2011), sin embargo se espera que el consumo siga en ascenso en los próximos años, resultado de las nuevas tendencias de mercado y de la labor que desarrollan las asociaciones lecheras que se han preocupado por incentivar el consumo de leche y de los productos lácteos, a través de fuertes campañas publicitarias donde promocionan los beneficios de estos productos. Por ejemplo el KDC a través de campañas como “la experiencia del queso”, ha brindado la oportunidad a los consumidores de participar en el proceso de producción del queso, para así incentivar el consumo de este producto.

2.1.3 Datos de comercio exterior de leche y sus derivados en Corea

Las importaciones coreanas de queso crecieron constantemente desde el 2005 hasta el 2008. En el 2009 se presentó una contracción en el valor de las importaciones del 26%, sin embargo esta disminución no se vio reflejada en el total de toneladas importadas las cuales aumentaron 3.46% con respecto al año anterior. La caída en los precios que refleja esta situación coincide la crisis mundial que afecto los precios y los flujos de comercio mundial.

Alrededor del 70% de la demanda coreana de queso es abastecida por los productos provenientes de otros países, principalmente Nueva Zelanda, Estados Unidos, y Australia, que suministran más del 60% del total de importaciones coreanas de queso. Otros proveedores relevantes son Uruguay y Francia, y en menor proporción, como Italia y Holanda. Las importaciones coreanas de queso están lideradas por Nueva Zelanda y Australia, que exportan principalmente quesos frescos y otros quesos como el Colby y Cheddar. Estados Unidos por su parte exporta

33

a Corea principalmente quesos amarillos, y en menor proporción quesos frescos.

Tabla 2.1 Importaciones coreanas de queso por país de origen (Partida 04.06)

Fuente: Comtrade

Las importaciones de leche en polvo abastecen aproximadamente el 33% de la demanda interna, con productos provenientes principalmente de Australia, Alemania, Nueva Zelanda, países que representan más del 80% de las importaciones totales. Otros proveedores que han ido ganando participación en el mercado coreano son Francia, y Estados Unidos.

Sector Cárnico y Lácteo34

Tabla 2.2 Importaciones coreanas de leche en polvo por país de origen (De 04.02.10 hasta 04.02.29)

Fuente: Comtrade

El valor de las exportaciones coreanas de queso en 2009 fue 610.472 USD y 130 toneladas. Por otro lado las exportaciones coreanas de leche en polvo han aumentado en los últimos años, exportando 481 toneladas por valor de 3.352.708 USD en 2009 (Comtrade), sin embargo la balanza comercial de este producto mostró un déficit comercial bastante amplio, destinando la producción principalmente para abastecer la demanda interna.

2.1.4 Precios

Los precios de los derivados lácteos utilizados como referencial internacional por el Departamento de Agricultura de Estados Unidos USDA son los precios de exportación en términos FOB de los países de Oceanía, y de Europa Occidental, los cuales corresponden al precio por cada tonelada métrica1 exportada.

1 Tonelada métrica= 1000 Kg

35

Tabla 2.3 Precios internacionales de exportación de productos lácteos (PrecioFOBUS$portoneladamétrica-kilogramos)

Fuente: Datos USDA 2011 (Reporte 25)

El precio implícito FOB para la leche en polvo entera que Colombia exporta al Perú oscila alrededor de 3.1 USD/Kg, y el de la leche en polvo baja en grasa alrededor de 3.05 USD/Kg que son precios inferiores a los precios internacionales de referencia. El precio del queso que Colombia exporta al Ecuador es aproximadamente de 3.3USD/Kg (Legiscomex), que también es inferior al rango de precios referenciales FOB por kilogramo a nivel internacional que aparecen en la Tabla 2.3

Dada la distancia a los precios colombianos será necesario adicionar el flete que será en todo caso superior al aplicable a los productos lácteos provenientes de Australia y Nueva Zelanda, y como se detallará más adelanta estarán sujetos al arancel NMF, al igual que los productos que hoy son proveedores.

2.2 Oferta exportadora colombiana de productos lácteos

La oferta exportadora colombiana de productos lácteos es diversificada, e incluye productos como leche en polvo, leche evaporada, leche concentrada, yogurt y leches acidas, quesos, lactosueros, mantequilla y leche líquida.

Al igual que en el sector cárnico, Venezuela fue hasta 2009 el principal destino de las exportaciones colombianas con más del 50% del total. En el año 2010 a causa de la problemática diplomática y comercial entre ambos países las exportaciones hacia Venezuela disminuyeron considerablemente, y mercados como el de República Dominicana, Perú, Ecuador, y Estados Unidos ampliaron su participación.

Entre enero y febrero de 2011 las exportaciones de productos lácteos fueron de US$ 1.215.298, principalmente dirigidas a los mercados de Estados Unidos, Aruba, Ecuador, Venezuela, y República Dominicana.

Sector Cárnico y Lácteo36

Tabla 2.4 Exportaciones colombianas de productos lácteos por país de destino (De 04.01 hasta 04.06)

Fuente: Legiscomex

La participación de las exportaciones de queso en el total de las exportaciones colombianas de productos lácteos ha ido aumentando desde el año 2008, llegando al 2010 a un 38%, con destino principal los Estados Unidos, Ecuador, Perú, Aruba, y las Antillas Holandesas. Las exportaciones de leche en polvo, en el 2008 representaron el 50% de las exportaciones totales de productos lácteos aunque en el 2009 la participación de las exportaciones de este producto disminuyo considerablemente, a causa de la baja de las exportaciones hacia Venezuela, que era el principal comprador de este producto. En 2010 las exportaciones de leche en polvo volvieron a representar alrededor del 46% del total exportado. Las exportaciones de leche en polvo tienen como principal destino los mercados de Venezuela, Perú, Ecuador, Aruba, y las Antillas Holandesas.

37

Tabla 2.5 Exportaciones colombianas de leche en polvo y quesos

Fuente: Legiscomex

Lo que muestran las cifras anteriores es que Colombia posee una oferta exportable y que está en capacidad de atender nuevos mercados como el coreano. Los costos de fletes y los aspectos sanitarios se constituyen en los principales obstáculos para una eventual penetración de productos lácteos colombianos al mercado coreano.

2.3 Temas Transversales de la negociación – Sector Productos Lácteos2.3.1 Acceso a mercados

Como ya se ha mencionado el sector lácteo es de alta sensibilidad para el gobierno coreano y por ende es altamente protegido con altos aranceles. Es necesario repasar las condiciones en las cuales Corea ha negociado otros tratados de libre comercio en lo concerniente a productos lácteos.

Corea negoció la entrada de leche en polvo estadounidense bajo un sistema de contingentes como se muestra en la tabla 2.6 que entraría con arancel cero, mientras que productos que entren por fuera de ese contingente estaría sujetos al arancel base de la leche en polvo que es de 176%. Después del año 5 el contingente se incrementará en un 3% por año.

Tabla 2.6 Sistema de Contingentes impuesta por Corea a la leche en polvo proveniente de los Estados Unidos (De 04.02.10 hasta 04.02.29)

Fuente: USTR

Sector Cárnico y Lácteo38

En el caso de los quesos, el queso azul y la cuajada quedaron en la cesta de desgravación de 10 años en etapas de desgravación iguales cada año partiendo de aranceles base de 36%. Por otro lado los quesos procesados frescos, tipo cuajada rallados o en polvo, y todos los demás quesos estadounidenses, ingresarán al mercado coreano bajo el sistema de contingentes como se muestra en la tabla 2.7; El queso cheddar a partir del año 10, a diferencia de los otros productos, no estaría sujeto al sistema de contingentes.

Tabla 2.7 Sistema de Contingentes impuesta por Corea al queso proveniente de los Estados Unidos (04.06 a excepción de 04.06.10.10-04.06.10.20-04.06.40.00)

Fuente: USTR

En la negociación con Perú, la leche en polvo fue excluida de la negociación, así como los quesos peruanos tipo mozzarella, rallado o en polvo de cualquier tipo, y productos procesados los cuales mantendrán sus niveles arancelarios base. Los quesos cremosos, tipo cuajada, y el queso azul, fueron negociados a 16 etapas iguales de desgravación arancelaria partiendo de aranceles base de 36%. El cheddar y el queso gouda quedaron en la cesta de desgravación a 10 años, pero adicionalmente para el queso cheddar se aplica una medida de salvaguardia como se ve en la tabla 2.8

39

Tabla 2.8 Sistema de Contingentes impuesta por Corea al queso cheddar proveniente de los Perú (04.06.90.10.00)

Fuente: MINCETUR

En el caso de las del tratado con Chile, la desgravación de la leche en polvo, será negociada después del término de la ronda de negociaciones de la Agenda de Doha para el Desarrollo de la OMC, por lo tanto la leche en polvo chilena no goza de ninguna preferencia arancelaria actualmente y le aplica un arancel de 176%.

La desgravación de los quesos también quedo pendiente hasta finalización de las negociaciones de la ronda a excepción de los quesos pertenecientes a la partida 04.06.90.00.00 los cuales fueron negociados en cesta de desgravación de 10 años, partiendo de un arancel base del 36%, y en la cual la reducción arancelaria será de 9.1% por año.

Las condiciones de acceso al mercado coreano de Colombia, de Australia y Nueva Zelanda, principales proveedores de Corea de leche en polvo y queso respectivamente, en la actualidad son las mismas. Corea concede un contingente con tarifa preferencial para la leche en polvo entera de 573 toneladas y para la leche en polvo baja en grasa de 1034 toneladas como se ve en la tabla 2.10. Corea con el pasar de los años ha ido disminuyendo los aranceles y ampliado el contingente en el caso de la leche en polvo, sin embargo el nivel de protección arancelaria aun es alto para estos productos.

Sector Cárnico y Lácteo40

Tabla 2.9 Condiciones de acceso de la leche en polvo y quesos al mercado coreano

Fuente: Trademap

Tabla 2.10 Cambios en el Sistema de Cuotas y Aranceles impuestos por Corea a las importaciones de productos lácteos

Fuente: KREI

Al igual que los productos cárnicos, la leche y sus derivados estaban inicialmente fuera de las negociaciones para la suscripción del TLC Colombia-Corea, y fueron incluidos posteriormente. Este grupo de productos representan una oportunidad para Colombia que ha visto sus ventas internacionales afectadas por la situación con Venezuela.

41

2.3.2 Reglas de origen

Generalmente los productos agrícolas y mineros serán tratados como productos originarios, si los productos son completamente obtenidos o producidos en el territorio de una de las partes; para el caso de los productos lácteos colombianos, Corea los reconocerá como originarios siempre y cuando los animales de donde provienen hayan nacido y sido criados dentro del territorio nacional.

2.3.3 Normassanitariasyfitosanitarias2.3.3.1 Normatividad sanitaria y en Corea

Al igual que para los productos cárnicos, la entidad encargada de la vigilancia y control, así como de velar por la seguridad alimentaria de los productos lácteos es el Ministerio de Alimentación, Agricultura, Silvicultura y Pesca MIFAFF, a través del Servicio Nacional de Investigación Veterinaria y Cuarentena NVQRS. Asimismo la legislación sanitaria y de inocuidad, aplicable a los productos lácteos está concentrada en la Ley de Sanidad Alimentaria, Ley de Control y Prevención de Epidemias y la Ley de Control del Procesamiento de Productos de Origen Animal.

Según lo establecido en la Ley de Control y Prevención de Epidemias, los procedimientos documentales y de inspección aplicados a la importación de productos lácteos es el mismo que aplica a los productos cárnicos representado en la gráfica 1.1, teniendo en cuenta que productos como el queso y la leche cruda están sujetos a un proceso de cuarentena, como para los productos cárnicos debe ser certificado por la entidad gubernamental responsable del país exportador.

Asimismo bajo la Ley de Control del Procesamiento de Productos de Origen Animal establece la normatividad y requerimientos de la cadena de producción y transformación de los mismos de la leche y sus derivados, así como, en el caso de los productos cárnicos, establece todas la medidas sanitarias que deben cumplir los establecimientos en donde se realizan los procesos de transformación y tratamiento de los productos lácteos, los cuales también deben estar certificados ante el gobierno coreano. También están consignadas las normas de etiquetado para los productos lácteos.

2.3.3.2NormatividadsanitariayfitosanitariaenColombia,yevaluaciónde Colombia en su cumplimiento

En el caso de los productos lácteos el ICA es el responsable por el desarrollo del sistema IVC, sobre las enfermedades de control oficial como la brucelosis y tuberculosis, entre otras, además de la evaluación de las condiciones sanitarias en la producción primaria de leche. Por otro lado el INVIMA desarrolla el IVC sobre el procesamiento y transformación de

Sector Cárnico y Lácteo42

los productos lácteos, velando por la seguridad alimentaria de los mismos.

La política sanitaria y de inocuidad nacional para la cadena láctea está contenida en el documento CONPES 3676 de 2010, en el cual se establecen los lineamientos a futuro para el mejoramiento del estatus de Colombia en estos aspectos, con el objetivo lograr que los productos colombianos tengan acceso a un mayor número de mercados. Asimismo en el documento CONPES 3675 de 2010, se establece la política para mejorar la competitividad del sector lácteo colombiano, con el objetivo de lograr que los productos del sector lácteo colombiano logren ser competitivos en el contexto internacional, así como mejorar las condiciones de acceso a otros mercados, teniendo en cuenta que el país está en un proceso de expansión comercial internacional. Como parte de esta política se establece que el tema sanitario y de inocuidad juega un papel fundamental en la consecución de los objetivos de internacionalización de los productos lácteos.

El decreto 616 de 2006 está consignado el reglamento técnico sobre los requisitos que debe cumplir la leche destinada para el consumo humano que obtenga, procese, envase, transporte, comercializa, expenda, importe o exporte Colombia. Por otro lado el ICA y el INVIMA, han expedido resoluciones propias:

• Resolución del ICA No. 3585 de 2008, en donde se establece el sistema de inspección, evaluación y certificación oficial de la producción de la producción primaria de leche. Esta resolución no es de cumplimento obligatorio, ya que se basa en las BPG las cuales no son imperativas a nivel internacional.

Al igual que en el sector cárnico, se evaluará el estatus de Colombia en el cumplimiento de la normatividad desde el punto de vista sanitario y de inocuidad.

2.3.3.2.1 Condiciones Sanitarias

Colombia se ha preocupado por el control y erradicación de las enfermedades y epidemias que afectan a los animales, principalmente las enfermedades de control oficial como la brucelosis y la tuberculosis bovina.

La brucelosis es una enfermedad que no solo afecta a los animales, sino también puede afectar la salud humana a través del consumo de leche de animales enfermos. Asimismo la brucelosis genera pérdidas económicas considerables para los ganaderos relacionadas con la disminución de producción de leche, muerte de los animales, y elevados de asistencia técnica y veterinaria. Colombia se ha preocupado por su control, logrando declarar alrededor de 7.000 predios libres de esta enfermedad de acuerdo con datos del ICA. Según lo planteado en el documento CONPES 3676, se planea que Colombia esté libre de brucelosis para el año 2020.

43

En el caso de la tuberculosis aún quedan alrededor de 1.553 predios que presentan brotes de la enfermedad, la cual, al igual que la brucelosis, afecta la salud humana. Según reportes del ICA en la actualidad más de 3075 fincas están libres de la enfermedad, y su prevalencia es inferior al 1%, esperando declarar al país libre de esta enfermedad en el año 2015.

El ICA está desarrollando programas para (ASEAN-Korea Centre, 2010) la erradicación de estas enfermedades. El programa para el control de la brucelosis bovina cuenta con más de 65 organismos de inspección, conformados por 320 veterinarios y 41 laboratorios. Asimismo el programa para la tuberculosis cuenta con 42 organismos de inspección y 202 médicos veterinarios. A pesar de los esfuerzos del gobierno colombiano y de las entidades, el camino que le queda por recorrer a Colombia en estos aspectos aún es bastante largo, debido a la dificultad para lograr la certificación de zonas libres de estas enfermedades, la carencia de la implementación de las BPG, y la debilidad en el cumplimiento de la normatividad sanitaria.

2.3.3.2.2 Inocuidad

El INVIMA como autoridad nacional en el tema de inocuidad alimentaria, es el encargado de ejercer vigilancia y control sobre los centros de acopio lecheros y las plantas de transformación y procesamiento de los productos lácteos.

Entre las acciones ejecutadas por el gobierno nacional para mejorar los niveles de

admisibilidad, se encuentra el proceso de monitoreo de residuos de medicamentos veterinarios y contaminantes químicos de alimentos de origen animal, realizado en conjunto con el ICA. Por otro lado el gobierno nacional preocupado por el tema de inocuidad alimenticia, no solo como un tema de vital importancia en el mantenimiento de la salud pública, sino además como requisito indispensable en el mercado internacional, implementó por medio del decreto 616 las medidas sanitarias que garantizan la inocuidad de los productos lácteos ; así mismo por medio del programa de inspección sanitaria de plantas higienizadoras de leche, centros de acopio y derivados lácteos, permitió un aumento en la cobertura del sistema IVC en el 2009.

A pesar del gran avance en el control de epidemias, es importante para Colombia seguir avanzando en el proceso de declaración de zonas libres de brucelosis y tuberculosis bovina, para lograr auto declararse como zona libre de estas enfermedades en el futuro, y por ende que ese estatus sea avalado por las entidades sanitarias a nivel internacional.

Al igual que en el caso de los productos cárnicos, los productos lácteos colombianos presentan graves falencias en el tema de inocuidad alimentaria; la falta de implementación de programas de prevención sanitaria, la incapacidad

Sector Cárnico y Lácteo44