Segunda Encuesta SDH - Avance Proceso de …1).pdf · Agenda - Segunda Encuesta SDH Avance Proceso...

18

Segunda Encuesta SDH - Avance Proceso de Implementación NMNC (C. C. No. 53/2017) SECRETARIA DISTRITAL DE HACIENDA DIRECCIÓN DISTRITAL DE CONTABILIDAD SUBDIRECCIÓN CONSOLIDACIÓN,GESTIÓN E INVESTIGACIÓN

Transcript of Segunda Encuesta SDH - Avance Proceso de …1).pdf · Agenda - Segunda Encuesta SDH Avance Proceso...

Segunda Encuesta SDH - Avance Proceso de Implementación NMNC (C. C. No. 53/2017)

SECRETARIA DISTRITAL DE HACIENDA

DIRECCIÓN DISTRITAL DE CONTABILIDAD

SUBDIRECCIÓN CONSOLIDACIÓN,GESTIÓN E INVESTIGACIÓN

Agenda - Segunda Encuesta SDH Avance Proceso de Implementación NMNC

Saludo de BienvenidaDra. Marcela Victoria Hernández Romero -Contadora General de Bogotá D.C.

Intervención Dr. Jorge Eliecer Gómez

Asesor Secretaría General

Avance Proceso de Implementación NMNC:Resolución No. 693 de 2016Objetivo aplicación Encuesta Presentación de Documento Dr. Juan Camilo Santamaría Herrera -Subdirector de Consolidación, Gestión e Investigación – SDH

Otros aspectos y recomendaciones

ENTIDADES DISTRITALES – APOYO PROCESO DE IMPLEMENTACIÓN NMNC

Jornadas de Sensibilización,contextualización, asesoría entemas específicos

1,633Representantes Legales

Funcionarios Entidades

Logros 2016

POLÍTICAS TRANSVERSALES - SDH

Guía de Transición al Nuevo Marco Normativo para lasEntidades del Gobierno General del Distrito Capital

Propiedad Planta y Equipo Bienes Muebles

Beneficios a los Empleados

Circular Conjunta DADEP – SDH No. 001 “Instruccionespara el tratamiento contable de los Bienes Inmuebles enaplicación del NMNC - CGN.”

Bienes históricos y culturales

Provisiones, Activos y Pasivos Contingentes

Deterioro Propiedad Planta y Equipo

Logros 2016

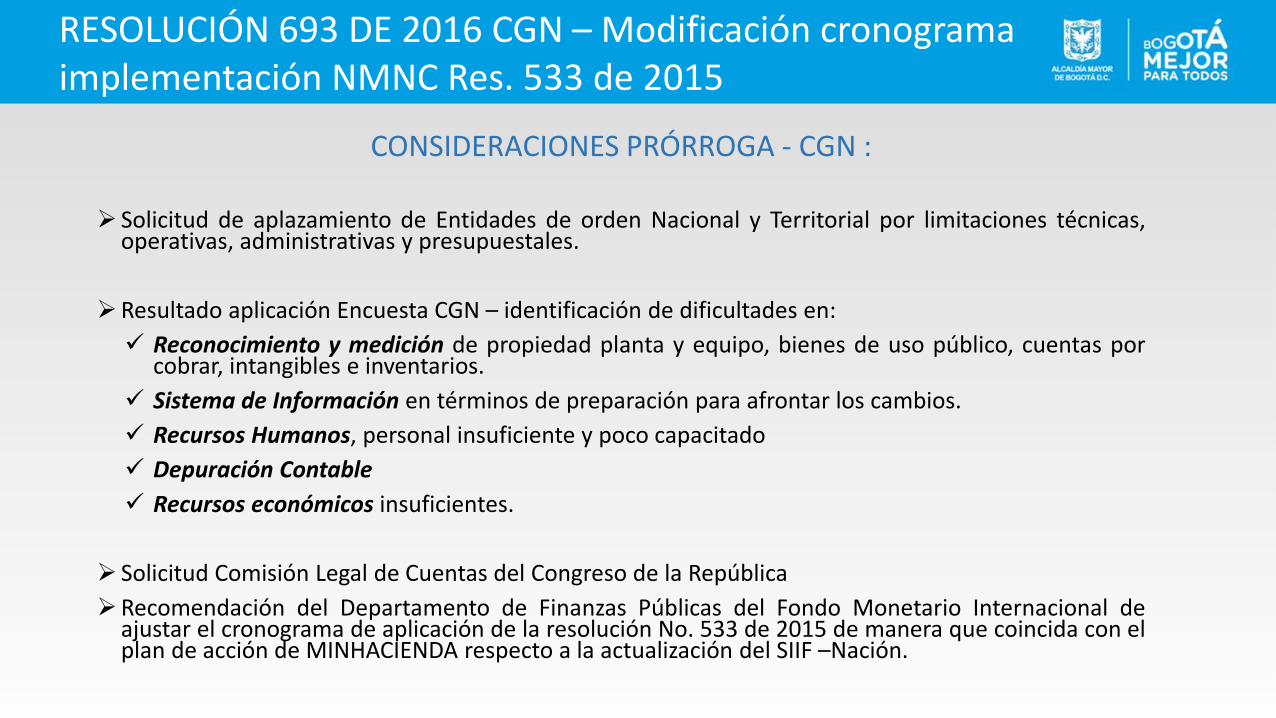

RESOLUCIÓN 693 DE 2016 CGN – Modificación cronograma implementación NMNC Res. 533 de 2015

CONSIDERACIONES PRÓRROGA - CGN :

Solicitud de aplazamiento de Entidades de orden Nacional y Territorial por limitaciones técnicas,operativas, administrativas y presupuestales.

Resultado aplicación Encuesta CGN – identificación de dificultades en:

Reconocimiento y medición de propiedad planta y equipo, bienes de uso público, cuentas porcobrar, intangibles e inventarios.

Sistema de Información en términos de preparación para afrontar los cambios.

Recursos Humanos, personal insuficiente y poco capacitado

Depuración Contable

Recursos económicos insuficientes.

Solicitud Comisión Legal de Cuentas del Congreso de la República

Recomendación del Departamento de Finanzas Públicas del Fondo Monetario Internacional deajustar el cronograma de aplicación de la resolución No. 533 de 2015 de manera que coincida con elplan de acción de MINHACIENDA respecto a la actualización del SIIF –Nación.

RESOLUCIÓN 693 DE 2016 CGN – Modificación cronograma implementación NMNC Res. 533 de 2015

NUEVOS PLAZOS

Preparación Obligatoria: hasta el 31/12/2017

Primer Periodo de aplicación: Vigencia 2018 - Primeros Estados Financieros bajo NMNC, nocomparables 2017.

Determinación de Saldos Iniciales a partir de saldos finales 2017.

Procedimiento para la evaluación del control interno contable - Implementación 2018.

IMPLICACIONES

Oportunidad para consolidar documentos técnicos, Instructivos y procedimientos.

Oportunidad para fortalecer depuración. Coordinación interinstitucional.

Fortalecer el conocimiento técnico a través de Capacitaciones

Manejo desarrollos en sistemas de información

Segunda Encuesta SDH Avance Proceso de Implementación NMNC

OBJETIVOS

Establecer el grado de avance del proceso deImplementación del Nuevo Marco Normativo Contableen las Entidades del Distrito.

Establecer la línea base que permita la preparación delplan de acción para la vigencia 2017, a partir de losresultados obtenidos en el año 2016.

ENCUESTA AVANCE PROCESO IMPLEMENTACIÓN NMNC -TEMAS ABORDADOS

Capacitaciones, conformación de Grupo de Trabajo / Comitéy socializaciones

Determinación de Impactos / Elaboración de Diagnostico

Adaptaciones a sistemas de Información

Actividades de Depuración, saneamiento saldos contables régimen actual

Actividades de Determinación de Saldos Iniciales

Actividades de determinación de políticas contables

4

1

5

2

6

4

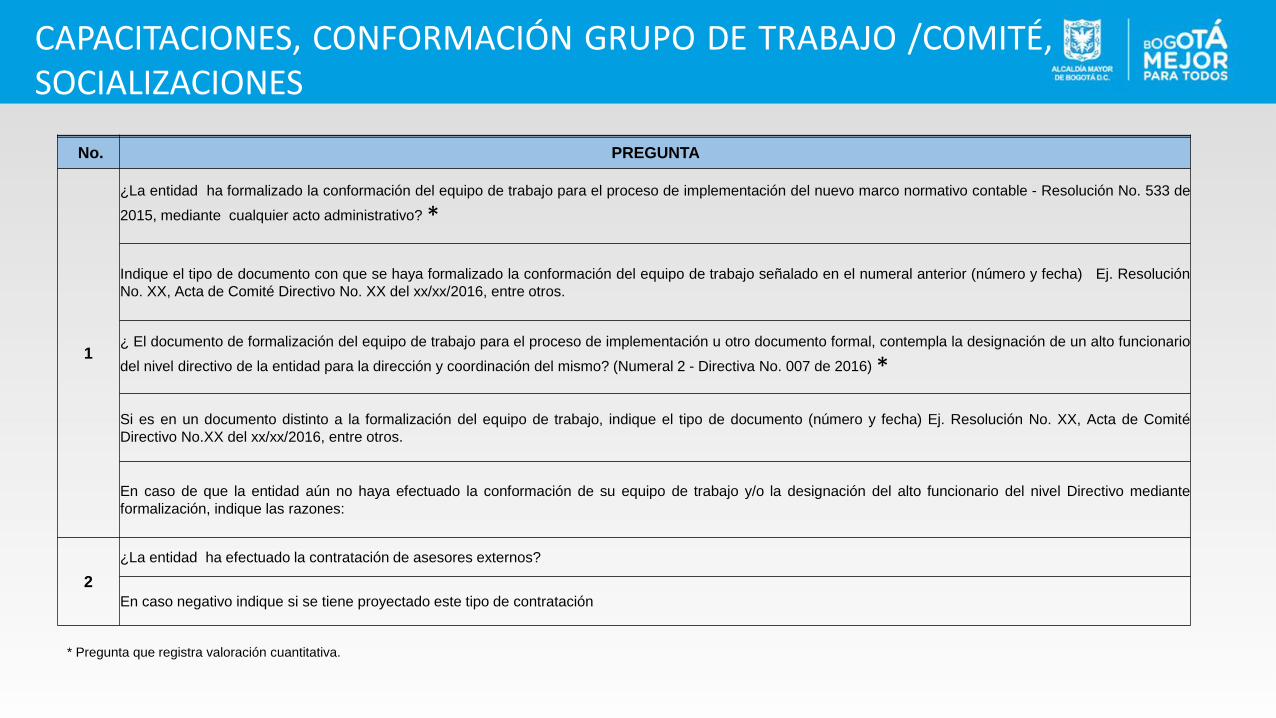

CAPACITACIONES, CONFORMACIÓN GRUPO DE TRABAJO /COMITÉ,SOCIALIZACIONES

No. PREGUNTA

1

¿La entidad ha formalizado la conformación del equipo de trabajo para el proceso de implementación del nuevo marco normativo contable - Resolución No. 533 de

2015, mediante cualquier acto administrativo? *

Indique el tipo de documento con que se haya formalizado la conformación del equipo de trabajo señalado en el numeral anterior (número y fecha) Ej. Resolución

No. XX, Acta de Comité Directivo No. XX del xx/xx/2016, entre otros.

¿ El documento de formalización del equipo de trabajo para el proceso de implementación u otro documento formal, contempla la designación de un alto funcionario

del nivel directivo de la entidad para la dirección y coordinación del mismo? (Numeral 2 - Directiva No. 007 de 2016) *

Si es en un documento distinto a la formalización del equipo de trabajo, indique el tipo de documento (número y fecha) Ej. Resolución No. XX, Acta de Comité

Directivo No.XX del xx/xx/2016, entre otros.

En caso de que la entidad aún no haya efectuado la conformación de su equipo de trabajo y/o la designación del alto funcionario del nivel Directivo mediante

formalización, indique las razones:

2

¿La entidad ha efectuado la contratación de asesores externos?

En caso negativo indique si se tiene proyectado este tipo de contratación

* Pregunta que registra valoración cuantitativa.

No. PREGUNTA

3

¿La entidad tiene actualizado y aprobado el Plan de Acción y cronograma para el proceso de implementación del nuevo marco normativo contable - Resolución No.

533 de 2015? * Suministre copia de este plan de acción y cronograma con grado de avance*

En caso que la entidad aún no cuente con un plan de acción y cronograma actualizado y aprobado, indique las razones.

De acuerdo con la evaluación e informes trimestrales presentados a la alta dirección de la entidad, por parte de la Oficina de Control Interno, indique el grado de

avance de 0% a 100%, en cada una de las etapas del proceso de implementación señaladas a continuación (Numeral 5 de la Directiva No. 007 de 2016):

Planeación (comprende la proyección de todas las actividades y recursos necesarios para desarrollo del proceso de implementación)*

Diagnóstico (comprende la evaluación de los impactos operativos, financieros y de sistemas del proceso de implementación, respaldados en un documento) *

Ejecución (comprende la realización de las actividades y tareas, así como la aplicación de los recursos, proyectados por la entidad para desarrollo del proceso de

implementación)

4

¿A la fecha la entidad ha efectuado capacitaciones y sensibilizaciones a sus dependencias respecto al proceso de cambio con el nuevo marco normativo contable -

Resolución No. 533 de 2015, y estas se encuentran debidamente documentadas?*

Observaciones

CAPACITACIONES, CONFORMACIÓN GRUPO DE TRABAJO /COMITÉ,SOCIALIZACIONES

* Pregunta que registra valoración cuantitativa.

No. PREGUNTA

5

¿La entidad ha identificado y documentado los siguientes impactos en los estados financieros (Rubros del balance), en áreas de gestión, por la implementación del

nuevo marco normativo contable?:

Impacto operativo (reflejará los cambios administrativos en la entidad respecto a sus procedimientos y recurso humano en la implementación de la Resolución 0533 de

2015.)*

Impacto financiero (reflejará el impacto generado en los rubros del balance, por implementación de la Resolución 0533 de 2015.) Indique los rublos del Balance en que

presenta mayor impacto por la implicación del Nuevo Marco Normativo Contable *

Impacto en sistemas (Reflejará el impacto que tendrán los aplicativos de la entidad, en el proceso de implementación de la Resolución 0533 de 2015.)*

DETERMINACIÓN DE IMPACTOS / ELABORACIÓN DE DIAGNOSTICO

* Pregunta que registra valoración cuantitativa.

No. PREGUNTA

6 ¿Se han detectado los ajustes tecnológicos y de parametrización necesarios para la adaptación de los sistemas de información contables?*

7 ¿El software contable de la entidad le permite llevar a cabo el proceso de adaptación y parametrización de acuerdo con el nuevo marco normativo?

8 ¿La entidad ha pensado en efectuar la adquisición de un nuevo software contable para llevar a cabo el proceso de implementación del nuevo marco normativo?

9 ¿Se han asignado los recursos físicos y financieros para la adaptación de los sistemas de información contable?

10 ¿La entidad ha realizado las adaptaciones y parametrizaciones en sus sistemas de información contables?*

ADAPTACIONES A SISTEMAS DE INFORMACIÓN

* Pregunta que registra valoración cuantitativa.

No. PREGUNTA

11

¿La entidad adelanta actualmente el proceso de depuración de los estados financieros, de acuerdo a la normatividad vigente?*

Mencione las partidas contable sujetas a depuración

12

¿ A la fecha la entidad ha llevado a cabo el reconocimiento de procesos de depuración respecto a las cifras de los Estados Financieros, requeridos para la preparación

de la implementación del nuevo marco normativo contable? (Párrafo 5 Numeral 3 Directiva 007 de 2016)*

Mencione las Resoluciones (si aplica) de aprobación de depuración extraordinaria generadas en la vigencia

ACTIVIDADES DE DEPURACIÓN, SANEAMIENTO SALDOS CONTABLESRÉGIMEN ACTUAL

* Pregunta que registra valoración cuantitativa.

No. PREGUNTA

13¿La entidad ha determinado las actividades que debe seguir para la determinación de saldos iniciales a partir del Instructivo No.002 de 2015 de la CGN y de la Guía de

transición emitida por la DDC?*

14

¿La entidad ha ejecutado actividades que permitan determinar los saldos iniciales, como por ejemplo: Revisión, análisis de información y diligenciamiento de las

Matrices proporcionadas por al DDC o alguna otra herramienta que facilite el proceso?*

¿A la fecha la entidad ha efectuado una prueba para determinación de saldos iniciales? Menciones las actividades realizadas para la determinación de Saldos

Iniciales*

15¿La entidad tiene identificadas las reclasificaciones o ajustes necesarios de acuerdo al nuevo catálogo de cuentas contables (Resolución 620 de 2015 de la CGN y sus

modificatorias)?*

21** ¿La entidad ha realizado los ajustes necesarios de acuerdo a lo estipulado en el instructivo No.002 de 2015 -CGN?*

16 ¿La entidad soporta la determinación de saldos iniciales y la implementación del nuevo marco normativo en el sistema documental contable?*

22**

¿La entidad ha elaborado un documento técnico que explique en detalle la variación de los saldos iniciales y su impacto en el patrimonio? *

En caso de que la entidad aun no cuente con el documento técnico indique las razones a continuación:

ACTIVIDADES DE DETERMINACIÓN DE SALDOS INICIALES

* Pregunta que registra valoración cuantitativa.

** Las preguntas 21 y 22 valoran los procesos finales en la determinación de saldos iniciales y procesos de convergencia en la entidad

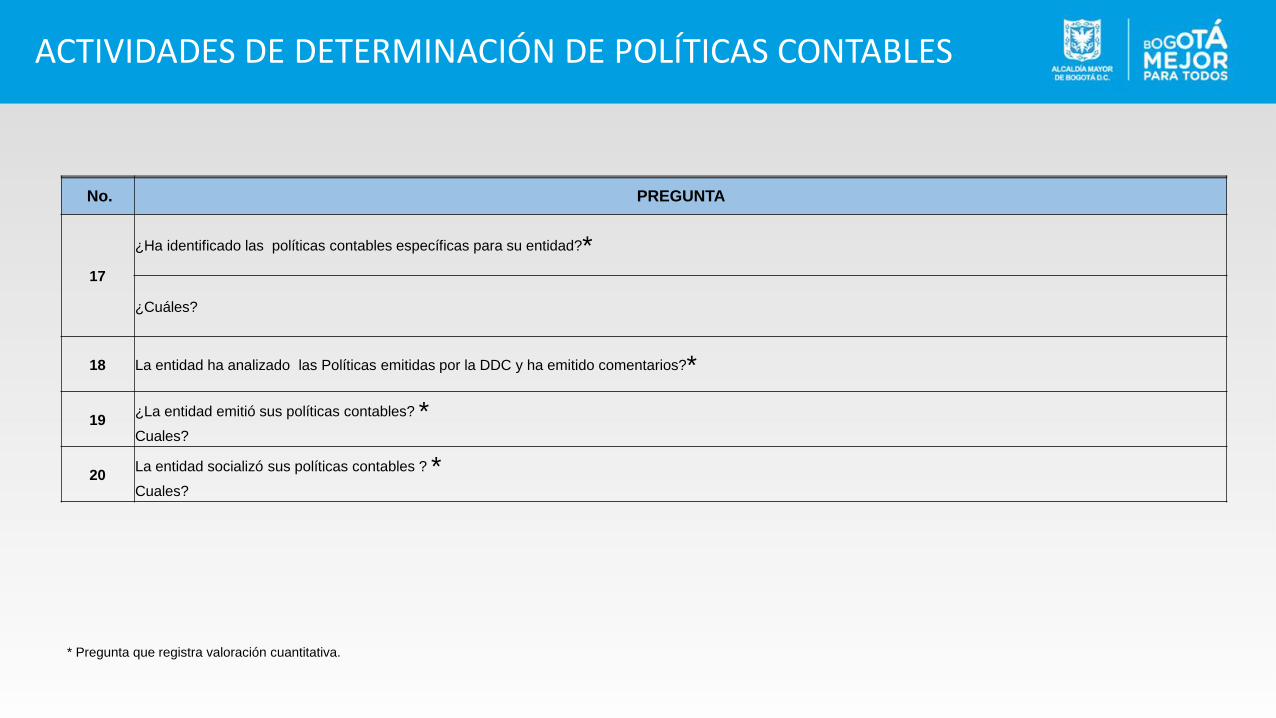

No. PREGUNTA

17

¿Ha identificado las políticas contables específicas para su entidad?*

¿Cuáles?

18 La entidad ha analizado las Políticas emitidas por la DDC y ha emitido comentarios?*

19¿La entidad emitió sus políticas contables? *Cuales?

20La entidad socializó sus políticas contables ? *Cuales?

ACTIVIDADES DE DETERMINACIÓN DE POLÍTICAS CONTABLES

* Pregunta que registra valoración cuantitativa.

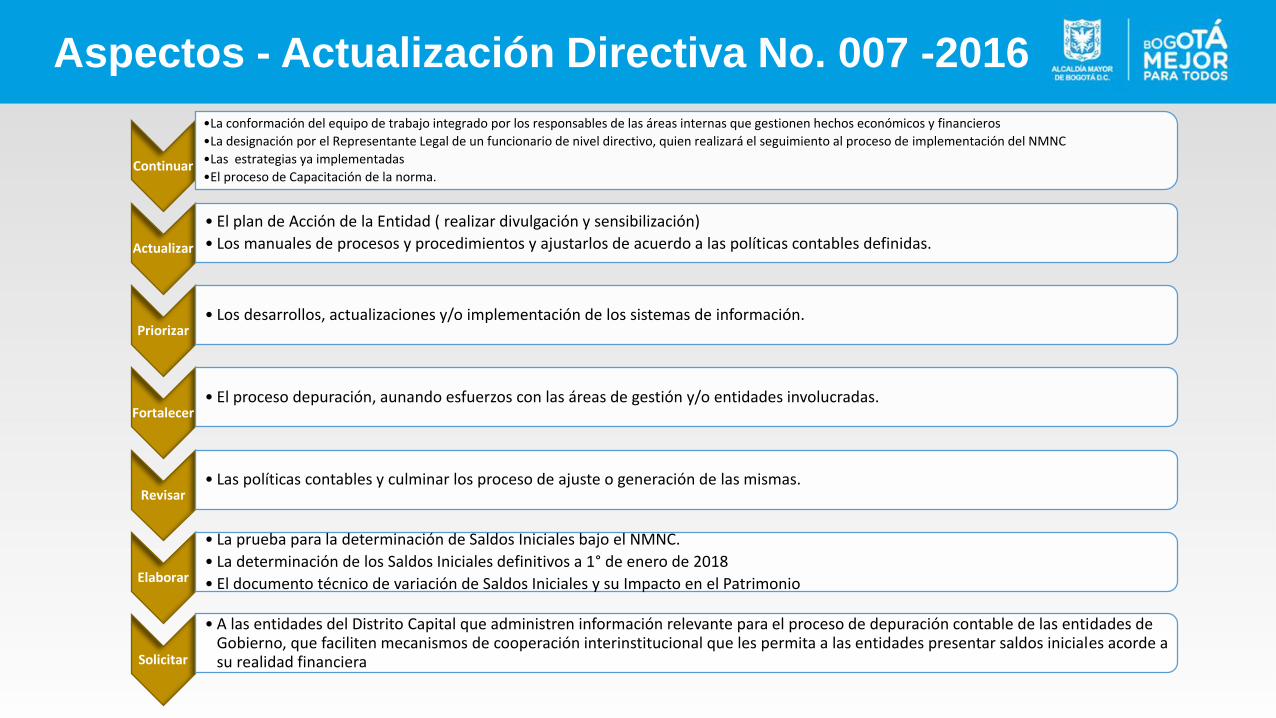

Aspectos - Actualización Directiva No. 007 -2016

Continuar

•La conformación del equipo de trabajo integrado por los responsables de las áreas internas que gestionen hechos económicos y financieros

•La designación por el Representante Legal de un funcionario de nivel directivo, quien realizará el seguimiento al proceso de implementación del NMNC

•Las estrategias ya implementadas

•El proceso de Capacitación de la norma.

Actualizar

• El plan de Acción de la Entidad ( realizar divulgación y sensibilización)

• Los manuales de procesos y procedimientos y ajustarlos de acuerdo a las políticas contables definidas.

Priorizar• Los desarrollos, actualizaciones y/o implementación de los sistemas de información.

Fortalecer• El proceso depuración, aunando esfuerzos con las áreas de gestión y/o entidades involucradas.

Revisar• Las políticas contables y culminar los proceso de ajuste o generación de las mismas.

Elaborar

• La prueba para la determinación de Saldos Iniciales bajo el NMNC.

• La determinación de los Saldos Iniciales definitivos a 1° de enero de 2018

• El documento técnico de variación de Saldos Iniciales y su Impacto en el Patrimonio

Solicitar

• A las entidades del Distrito Capital que administren información relevante para el proceso de depuración contable de las entidades de Gobierno, que faciliten mecanismos de cooperación interinstitucional que les permita a las entidades presentar saldos iniciales acorde a su realidad financiera

Recomendaciones

• Presentación de resultados en Comités Directivos -Acompañamiento DDC, Febrero 2017

• Importancia de esta información como insumo inicial para elseguimiento al procesos de Implementación del Nuevo MarcoNormativo por parte del Representante Legal.

• Generación de informe trimestral. (Numeral 5 Directiva No. 007)

• Apoyo visitas de acompañamiento en la elaboración dedocumentos Técnicos a Entidades SDH

• Apoyo en la formulación y seguimiento de los procesos yprocedimientos transversales de su Entidad.