Segundo Foro Participativo de Diagnostico del Cluster Porcino de La Pampa

77

FORO II

-

Upload

ipplapampa -

Category

Business

-

view

251 -

download

1

Transcript of Segundo Foro Participativo de Diagnostico del Cluster Porcino de La Pampa

FORO II

• Apertura• Metodología

• Análisis del Entorno Competitivo, Contexto Internacional y Nacional

• Dimensionamiento del Cluster Porcino de LP

• Oportunidades de Mercado. Matriz de Brechas• Ejercicio de taller• Próximos Pasos

“Contribuir a incrementar la competitividad del sector agroalimentario, la generación del empleo y

la reconstrucción del tejido productivo de las economías regionales”

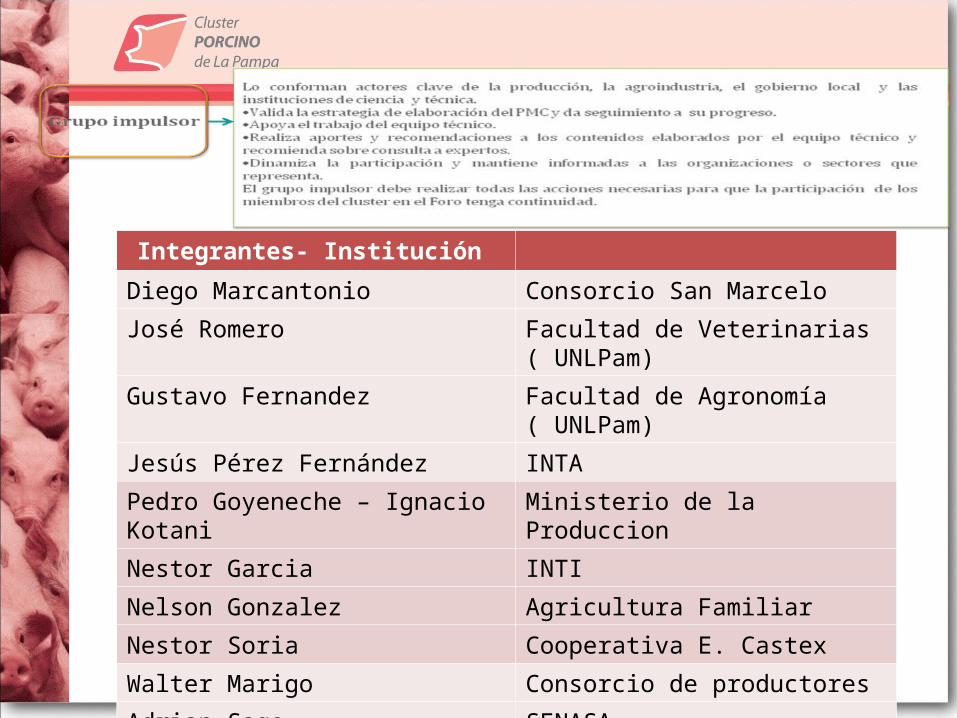

Integrantes- Institución Rodolfo Braun – Jorge Cervellini Facultad de Agronomía ( UNLPam)

Guillermo Pechin – Fabian Sanchez Facultad de Veterinarias ( UNLPam)

Oscar Blanco Consorcio San Marcelo

Claudio Holgado Frigorifico Anchorena

Diego Ivan Heitt Agricultura Familiar

Jesica Fernandez INTI

Javier Avalis Asosiación de productores de Caleufu

Horlando Herpsommer SENASA

Sebastian Ramos INTA

Integrantes- Institución Diego Marcantonio Consorcio San Marcelo

José Romero Facultad de Veterinarias ( UNLPam)

Gustavo Fernandez Facultad de Agronomía ( UNLPam)

Jesús Pérez Fernández INTA

Pedro Goyeneche – Ignacio Kotani Ministerio de la Produccion

Nestor Garcia INTI

Nelson Gonzalez Agricultura Familiar

Nestor Soria Cooperativa E. Castex

Walter Marigo Consorcio de productores

Adrian Sago SENASA

Sebastian Lastiri Instituto de promoción productiva

Gerardo Sucurro

Coordinador local

Walter Mazzola

IPP- Gob. La Pampa

SOPORTE METODOLOGICO UCAR MINAGRI

Gabriela Maraschio y Gonzalo de Villalobos

Entorno competitivo, mercado internacional y nacional

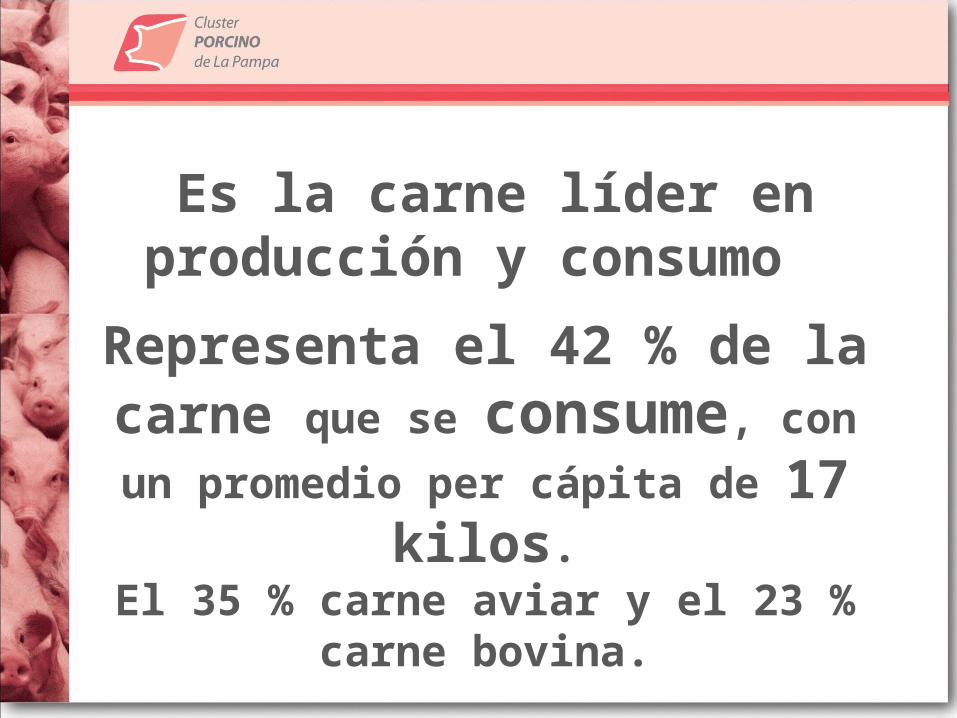

Es la carne líder en producción y consumo

Representa el 42 % de la carne que se

consume, con un promedio per cápita de 17 kilos.

El 35 % carne aviar y el 23 % carne bovina.

Principales productores y consumidores mundiales de carne porcina (2014)

Principales productores mundiales de carne porcina (2014)En miles de toneladas

Principales consumidores mundiales de carne porcina (2014)En miles de toneladas

56.710

22.400

10.368

3.313 2.510

0

10.000

20.000

30.000

40.000

50.000

60.000

China UE EEUU Brasil Rusia

57.169

20.237

8.647

3.024 2.759

0

10.000

20.000

30.000

40.000

50.000

60.000

China UE EEUU Rusia Brasil

Elaboración UCAR en base a USDA y Banco Mundial, 2015

Los principales productores mundiales de carne porcina son a su vez los principales

consumidores.

Bajo intercambio comercial a nivel mundial. Expo: 7 mll tons.

Representa el 6,5% de la producción, mientras que en otras carnes la expo supera el 10%.

80%

Brasil 3% y Argentina < 1%.

Composición del consumo de carnes

Composición del consumo de carnes

Principales exportadores e importadores de carne porcina (promedio 2010-2014)

Exportaciones Importaciones

Fuente: Seggiaro y Asociados en base a MINAGRI

Jugadores del Comercio Internacional

Las carnes frescas, refrigeradas o congeladas representan el 72% comercio mundial, mientras el 28% corresponde a embutidos y conservas.

Benchmarking Brasil

• El 65% de los productores porcinos de Brasil están asociados, en integraciones o cooperativas.

• La integración genera altos niveles de productividad y tecnificación.• Modelo “Wean to finish” (maternidad y destete conjunta)• Logran 26 capones/madre.

• Logra competitividad internacional, exporta mas del 20% de lo que produce!!!

ORGANIZACIÓN DE LA PRODUCCIÓN – MODELO BRASILERO

Benchmarking Chile

• Alta presencia de grandes empresas integradas verticalmente.• Se caracteriza por economías de escala, tecnificación, eficiencia productiva.

Característica que lo hacen competitivo en mercados internacionales.

• Exporta el 20% de la producción.

Fuente: Ministerio de Agricultura. Chile

ORGANIZACIÓN DE LA PRODUCCIÓN – MODELO CHILENO

Lechones destetados por madresChile 27Brasil 26Argentina 17

Indicadores comparados

Cantidad de partos por cerdas por añoChile 2,6Brasil 2,6Argentina 1,9

2

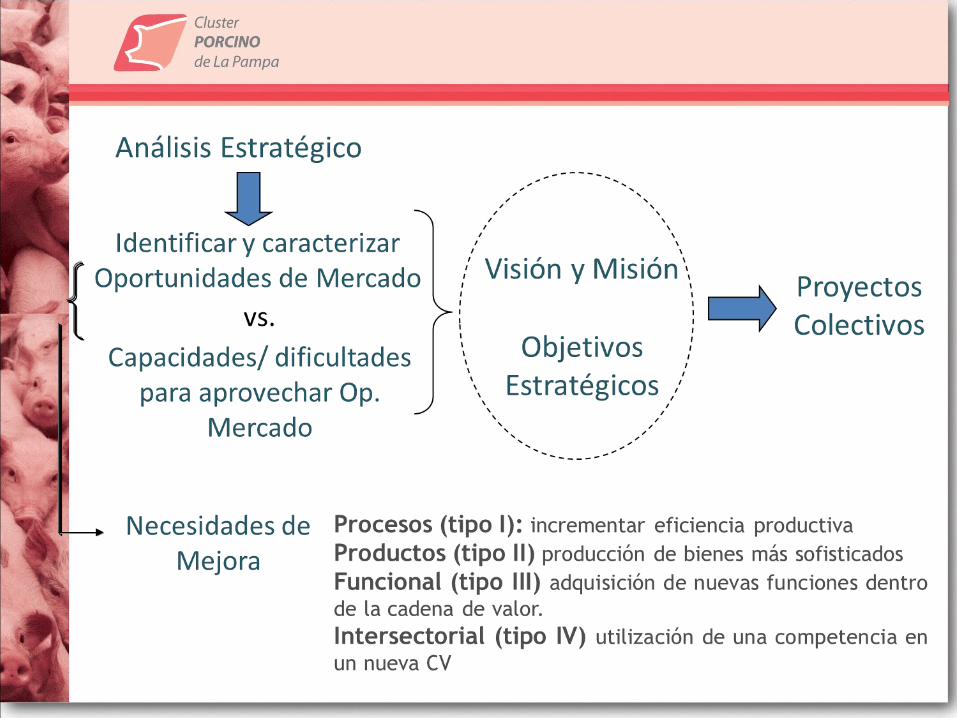

Características competitivas internacionales

• Escala• Eficiencia/Productividad• Alimentos baratos• Homogeneidad de productos• Organización productiva• Organización en el Sistema Agroalimentario

Datos de ARGENTINA 2014

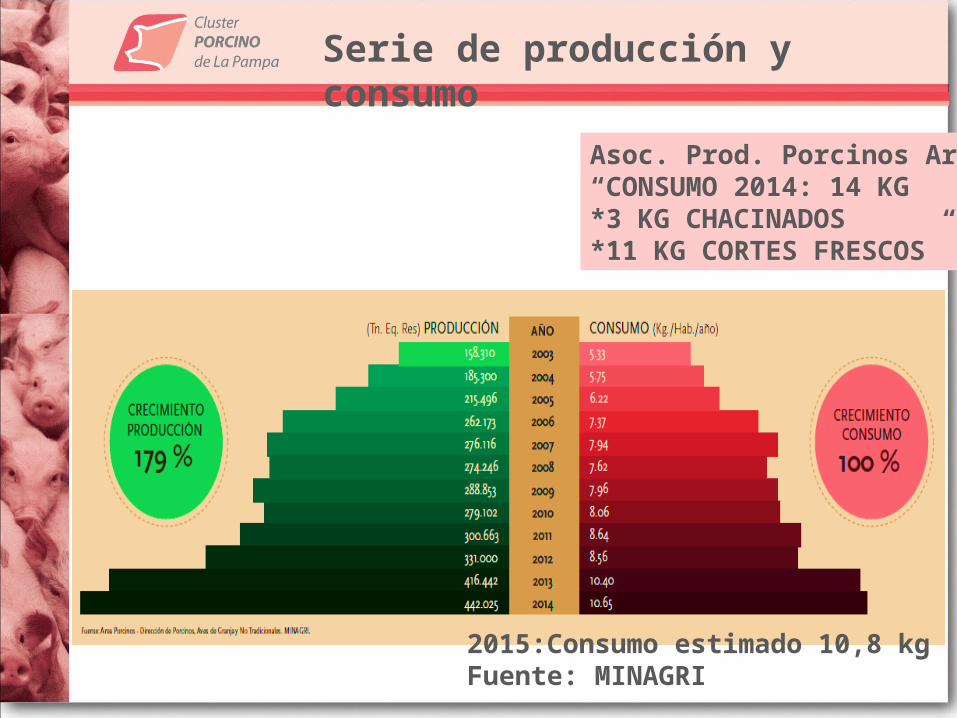

Asoc. Prod. Porcinos Arg.“CONSUMO 2014: 14 KG *3 KG CHACINADOS *11 KG CORTES FRESCOS”

Serie de producción y consumo

2015:Consumo estimado 10,8 kgFuente: MINAGRI

Distribución geográfica de los establecimientos porcinos de Argentina

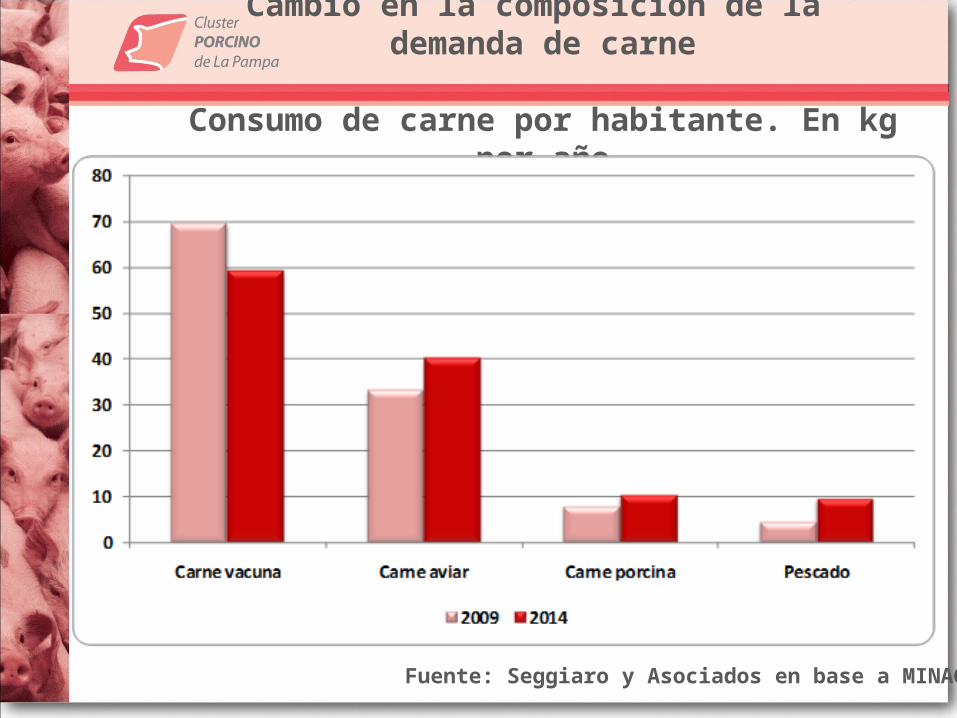

Cambio en la composición de la demanda de carne

Consumo de carne por habitante. En kg por año

Fuente: Seggiaro y Asociados en base a MINAGRI

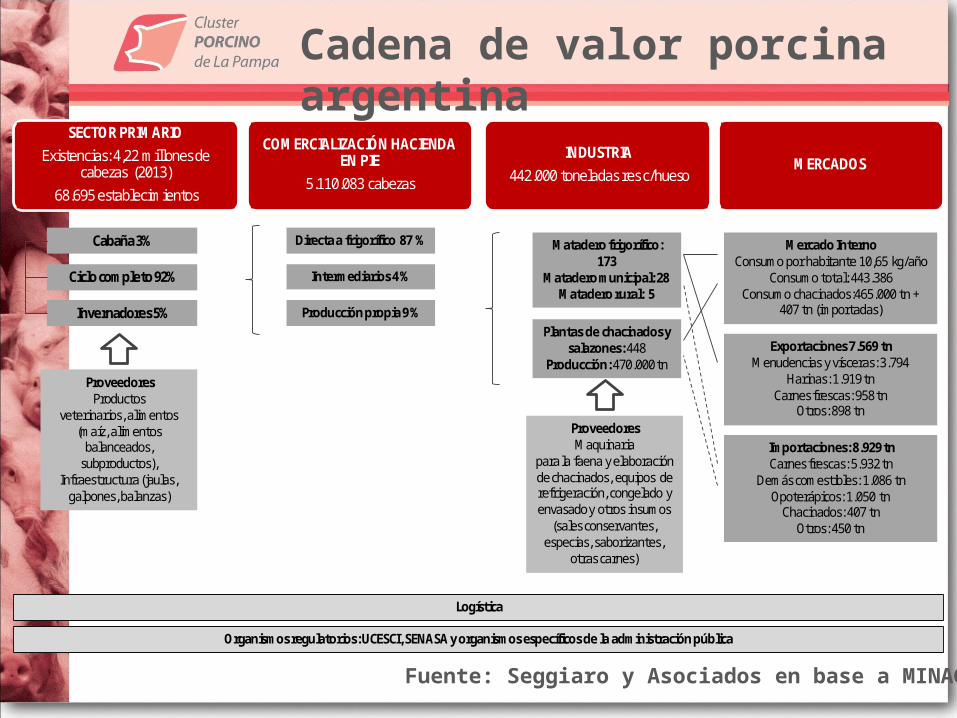

COMERCIALIZACIÓN HACIENDA EN PIE

5.110.083 cabezas

SECTOR PRIMARIO Existencias: 4,22 millones de

cabezas (2013)68.695 establecimientos

INDUSTRIA442.000 toneladas res c/hueso

MERCADOS

Cabaña 3%

Ciclo completo 92%

Invernadores 5%

Directa a frigorífico 87 % Matadero frigorífico: 173

Matadero municipal: 28Matadero rural: 5

Plantas de chacinados y salazones: 448

Producción: 470.000 tn

Mercado InternoConsumo por habitante 10,65 kg/año

Consumo total: 443.386Consumo chacinados:465.000 tn +

407 tn (importadas)

Exportaciones 7.569 tnMenudencias y vísceras: 3.794

Harinas: 1.919 tnCarnes frescas: 958 tn

Otros: 898 tn

Importaciones: 8.929 tnCarnes frescas: 5.932 tn

Demás comestibles: 1.086 tnOpoterápicos: 1.050 tn

Chacinados: 407 tnOtros: 450 tn

Intermediarios 4 %

Producción propia 9 %

ProveedoresProductos

veterinarios, alimentos (maíz, alimentos

balanceados, subproductos),

Infraestructura (jaulas,galpones, balanzas)

ProveedoresMaquinaria

para la faena y elaboración de chacinados, equipos derefrigeración, congelado yenvasado y otros insumos

(sales conservantes, especias, saborizantes,

otras carnes)

Logística

Organismos regulatorios: UCESCI, SENASA y organismos específicos de la administración pública

Cadena de valor porcina argentina

Fuente: Seggiaro y Asociados en base a MINAGRI

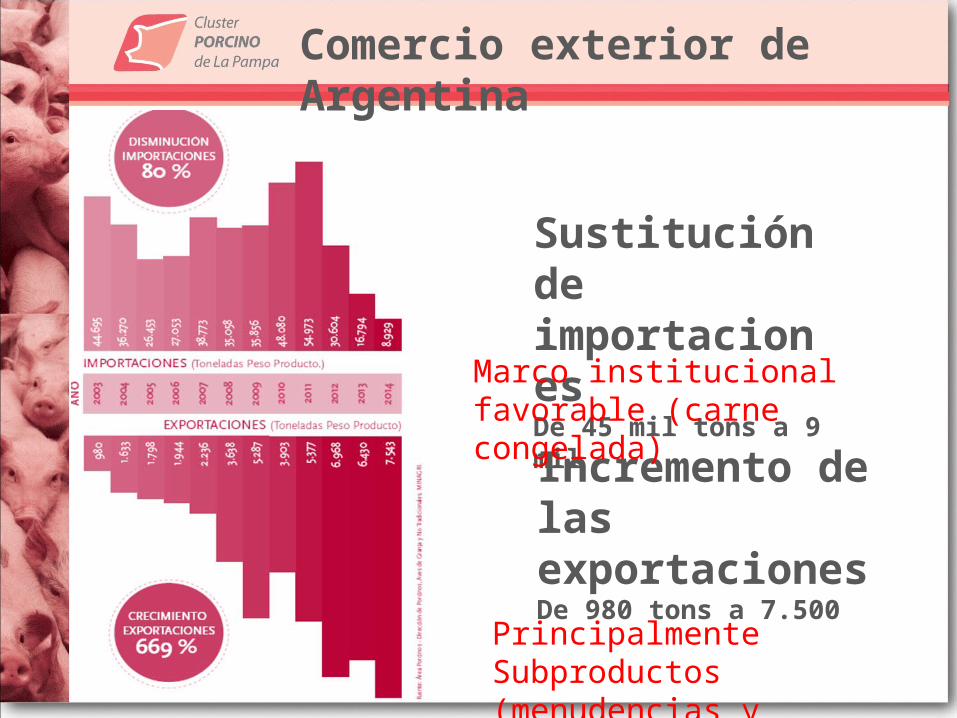

Comercio exterior de Argentina

Sustitución de importacionesDe 45 mil tons a 9 mil

Incremento de las exportaciones De 980 tons a 7.500

Marco institucional favorable (carne congelada)

Principalmente Subproductos (menudencias y harinas)

Modelo de negocio: Paladini

“La empresa garantiza de manera fehaciente la calidad de sus productos, ya que las materias primas con los que se elaboran proceden de granjas propias, donde se trabaja bajo normas de producción altamente efectivas, respaldadas en criterios de bioseguridad, nutrición, trazabilidad y salubridad de alto nivel.”

Modelo de negocio: Campo Austral

Modelo de negocio: Campo Austral

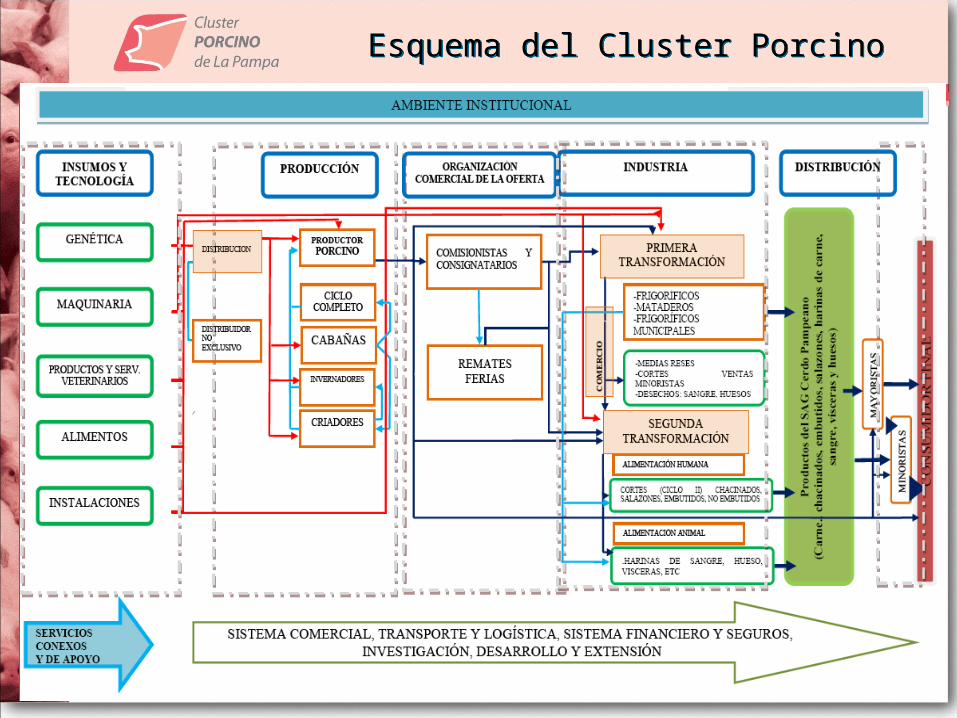

Cluster porcino de La Pampa

Esquema del Cluster Porcino

Localización del cluster

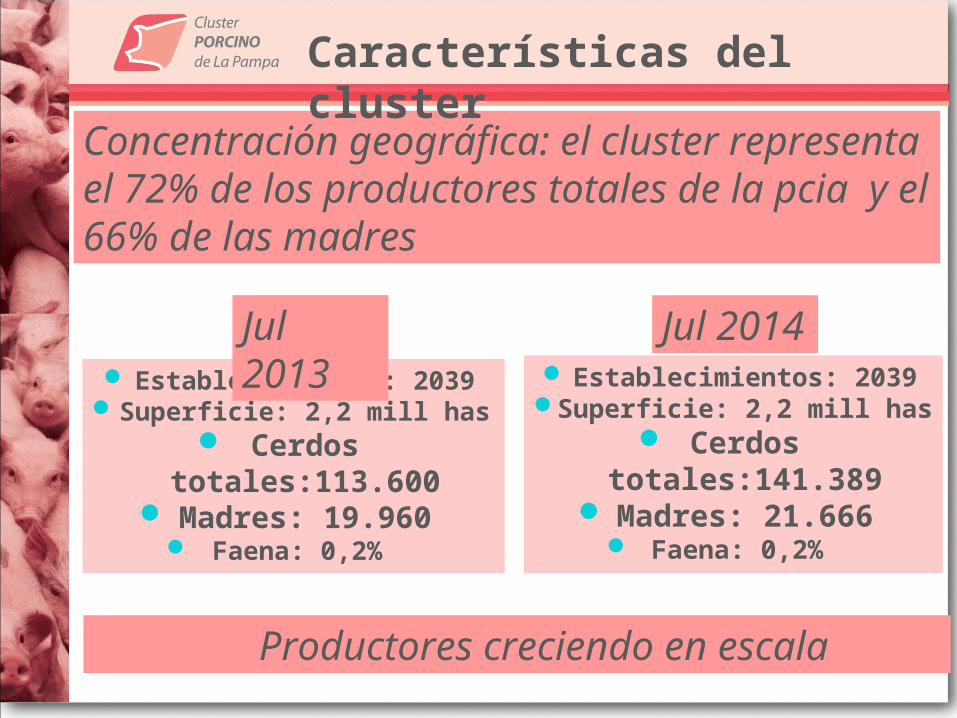

2014

Establecimientos: 2039Superficie: 2,2 mill has

Cerdos totales:113.600Madres: 19.960

Faena: 0,2%

Concentración geográfica: el cluster representa el 72% de los productores totales de la pcia y el 66% de las madres

Establecimientos: 2039Superficie: 2,2 mill has

Cerdos totales:141.389Madres: 21.666

Faena: 0,2%

Productores creciendo en escala

Características del cluster

Jul 2013 Jul 2014

• La proporción de capones/cerda destaca la predominancia de producción de lechones.• Solo Dpto. Capital y Maracó muestran mayor proporción de capones/cerda. Afectado por grandes

empresas.• La distribución de cerdas por Dptos muestran concentración en zonas de menor prod. agrícolas • Conhello, Trenel y Maracó coincide con la mayor cantidad de unidades productivas y cerdas.• Los Dptos Catriló, Quemú Quemú, Realicó y Chapaleufu muestras predominancia de producción de

lechones.

13 - 16,2 - 1

5,5 - 1

7,9 - 1

6,1 - 1

6,2 - 1

7,9 - 1

- Se evidencia mayor atomización que a nivel nacional.- El 97% son pequeños y medianos productores (- de 50 madres)- Menos de 20 productores tienen mas de 100 madres.

Distribución de madres por tamaño de establecimiento La Pampa vs ARG.

Características de los establecimientosporcinos del cluster: estratos por cantidadde madres

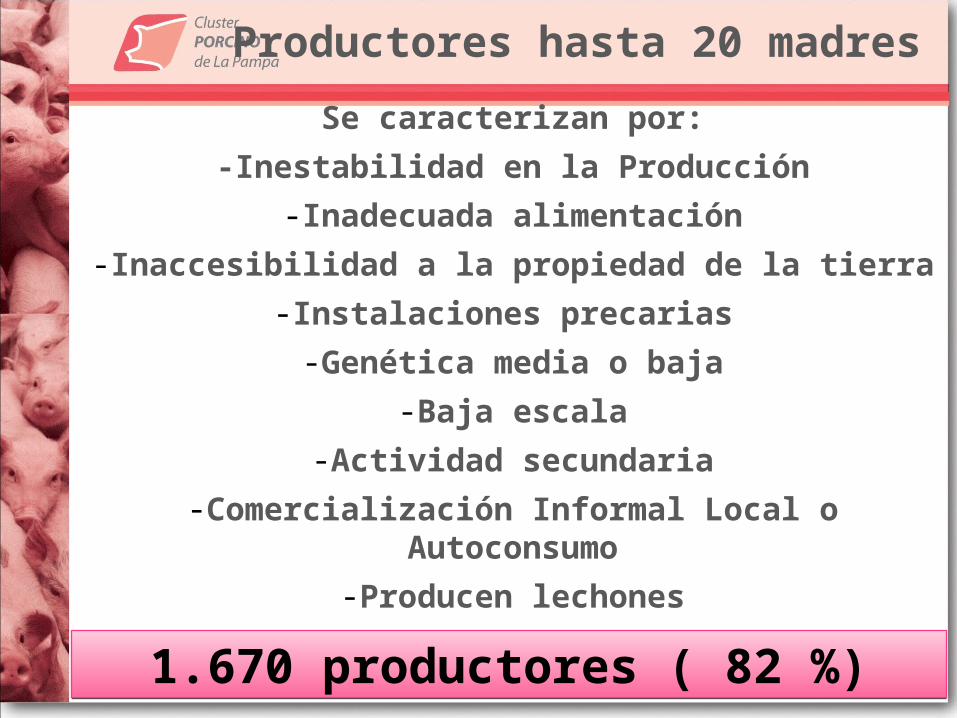

Productores hasta 20 madres

Se caracterizan por:-Inestabilidad en la Producción

-Inadecuada alimentación-Inaccesibilidad a la propiedad de la tierra

-Instalaciones precarias -Genética media o baja

-Baja escala-Actividad secundaria

-Comercialización Informal Local o Autoconsumo-Producen lechones

-Mano de obra familiar

1.670 productores ( 82 %)

Pequeños y medianos productores (20-50 madres)

Se caracterizan por:-Ser un grupo heterogéneo-Abierto a capacitaciones

- La mayoría produce su propia ración ( c/variaciones en su composición nutricional) -Instalaciones funcionales

-Han mejorado su eficiencia de Producción-Déficit en el Manejo reproductivo

-Realizaron incorporación de Genética-Estacionalidad de la Producción -Problemas en la comercialización

-Dificultades para encontrar mano de obra-Necesidad de financiamiento y disposición a tomar crédito

300 productores ( 15 %)

> De 50 madresSe caracterizan por:-Actividad principal

-Semi-intensivos y confinados-Eficientes

-Buena infraestructura-Alta productividad

-Homogeneidad en el producto-Rentabilidad ( insumo-producto; escala)

-Mercado de la carne en fresco-Ciclo completo

-Mano de obra asalariada

60 productores ( 3 %)

Parámetros productivos

Productores encuestados 76

Establecimiento propio 73,7%Establecimiento Alquilado 14,5%< de 2 partos/cerda/año 83,1%> de 2 partos/cerda/año 16,9%

< de 8 lechones destetados/cerda/parto 75,0%

> de 8 lechones destetados/cerda/parto 25,0%

Lactancia > a 28 días 65,5%Lactancia < a 28 días 34,5%

MUCHO PARA MEJORAR EN LA ETAPA DE CRIA Y DESTETE!!!!

Fuente: UNLPam

2,6

11

21

Centro de Reproducción Animal F.C.V UNLPam.

Centro de Reproducción Animal F.C.V UNLPam.

_Objetivos. (investigación, extensión y capacitación)

_Equipamiento._Servicios que presta (proveedor de semen

fresco, convenios con grupos, cursos)._Tipo de genética. _Habilitación._Perspectivas Futuras.

Iniciativas Asociativas dentro del Cluster

Índices promedios producción cluster

CUADRO RESUMEN ALIMENTACIÓNMaíz (Tn) 52.288

Expeller (Tn) 15.440Núcleo (Tn) 1.843

Iniciador Fase 1 (Tn) 548Iniciador Fase 2 (Tn) 1.358Total Alimento (Tn) 71.480

Costo Alimento ($/año) 145.173.361Costo Medio del Alimento ($/Kg) 2,03

Eficiencia de Conversión (Kg Al/Kg cer) 4,43

Se producen 472 mil tn de maíz en la región del cluster, 163 mil tn en establecimientos porcinos.

41 mil tn se consumen para producir cerdo.

496 mil tn de soja, 140 mil tn en establecimientos porcinos. 12 mil tn se destinan a cerdo.

Sólo es 8% del maíz producido en la zona se destina a transformarlo en proteína de carne de cerdo y el 2% de la soja.

Insumos de la dieta producidos localmente

PRECIO – GASTOS ALIMENTO = MARGEN

COSTO DE PRODUCIR UN LECHON EN PAMPA: $ 288,42

COSTO DE PRODUCIR UN CAPON EN LA PAMPA: $ 793,62

PRECIO MINAGRI CAPON SIN TIPIFICAR MAYO 2015 $11,75

PRECIO REFERENCIA DE LECHÓN DE 12 Kg PV: $450 – $500

Margen Lechón$161,60 – $211,60

Margen Capón$440

Para pasar de un sistema a otro necesidad de FINANCIAMIENTO (Tiempo, Capital de Trabajo,

Infraestructura, entre otros.)

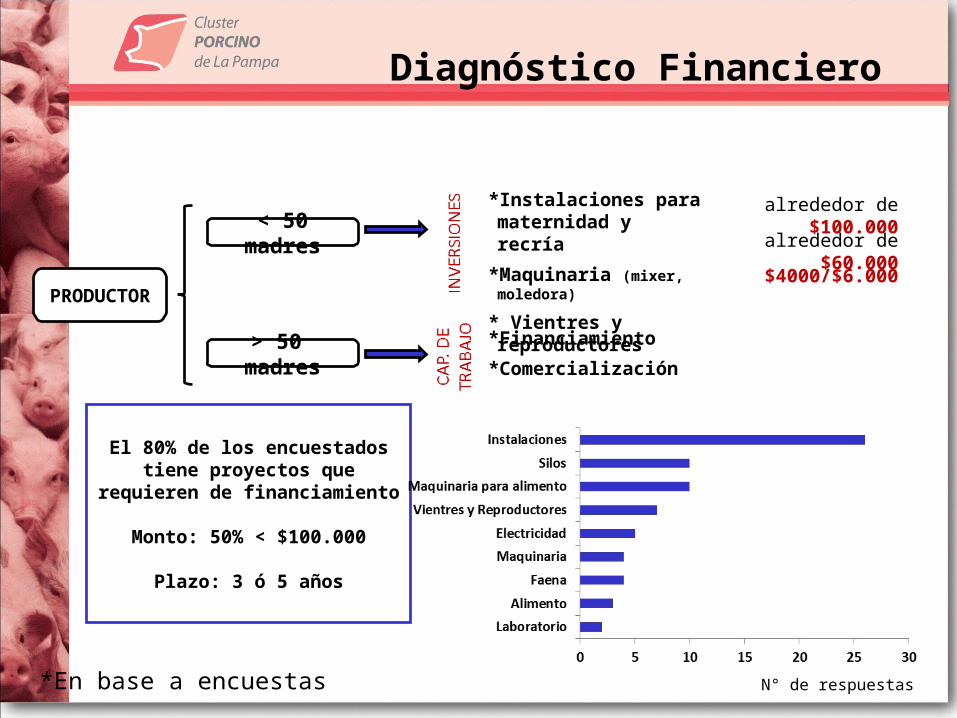

Diagnóstico Financiero

PRODUCTOR

< 50 madres

> 50 madres*Financiamiento

*Comercialización

*Instalaciones para maternidad y recría

*Maquinaria (mixer, moledora)

* Vientres y reproductores

alrededor de $100.000

alrededor de $60.000

$4000/$6.000

El 80% de los encuestados tiene proyectos que requieren de

financiamiento

Monto: 50% < $100.000

Plazo: 3 ó 5 años

*En base a encuestas N° de respuestas

Industria de primera y segunda transformación – Clúster.

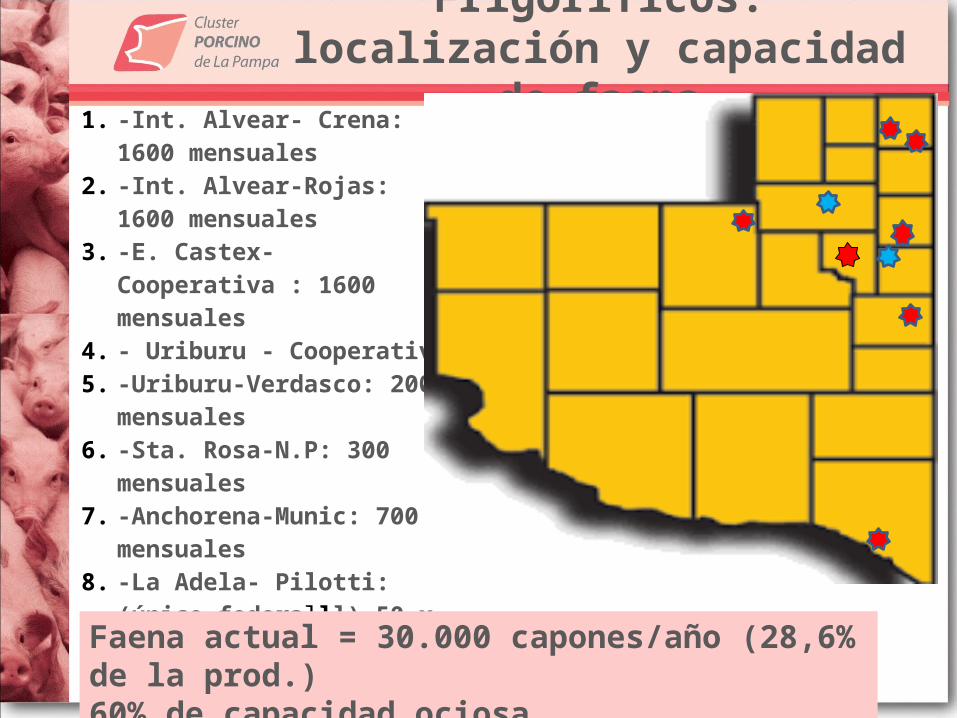

Frigoríficos: localización y capacidad de faena

1. -Int. Alvear- Crena: 1600 mensuales

2. -Int. Alvear-Rojas: 1600 mensuales

3. -E. Castex-Cooperativa : 1600 mensuales

4. - Uriburu - Cooperativa5. -Uriburu-Verdasco: 200

mensuales 6. -Sta. Rosa-N.P: 300 mensuales7. -Anchorena-Munic: 700

mensuales8. -La Adela- Pilotti:(único federalll)

50 x semana 9. -Victorica-Yovum: 420 mensuales

Faena actual = 30.000 capones/año (28,6% de la prod.)60% de capacidad ociosa

Caracteristicas Ciclo I

• Prestadoras de servicio• Baja faena diaria ( limitada por nivel

tecnológico)• Precio de faena $ 160 ( 50% mas que mercedes)• Disparidad en instalaciones ( se caracterizan por

no estar automatizados)• Limitados por capacidad de frio • Transito provincial

El 68% de los capones que salen de la pcia para faena corresponden a EPORPAM SA, hacia su frigorífico en San Andrés de Giles.

12% corresponde a Lartirigoyen quien faena en el Frigorífico La Pompeya, en Marcos Paz.

Sólo el 20% pertenecen a pequeños y medianos productores porcinos pampeanos, los cuales, generalmente a través de intermediarios, faenan en San Nicolás, Mercedes, entre otros frigoríficos.

Destino y origen de capones para faena fuera de la Pcia

El 71,4 % de la producción se va en pie.

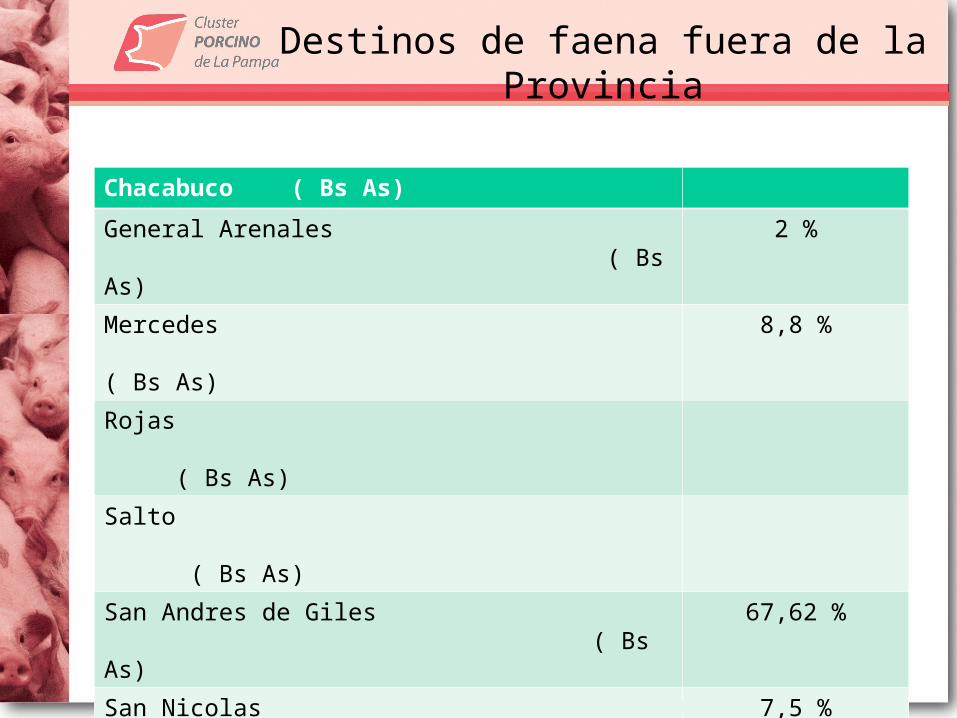

Destinos de faena fuera de la Provincia

Industria Frigorífica Destino Partic.San Andres de Giles Buenos Aires 67,6%Mercedes Buenos Aires 8,8%San Nicolas Buenos Aires 7,5%Marcos Paz CABA 7,4%Resto --- 8,7%

ESTIMACIÓN CAPONES ANUALES 92.800

Chacinados Don Esteban

Chacinados Santa Ines

Chacinados Minetti

Chacinados Cer2

Granja Tres Hermanos

Chacinados El Colono

Chacinados Gaby-Mar

Chacinados Entre Pampa

Chacinados Simón

Chacinados El Progreso

Chacinados Lemun

Chacinados El vasquito

Industria segunda transformación - Clúster

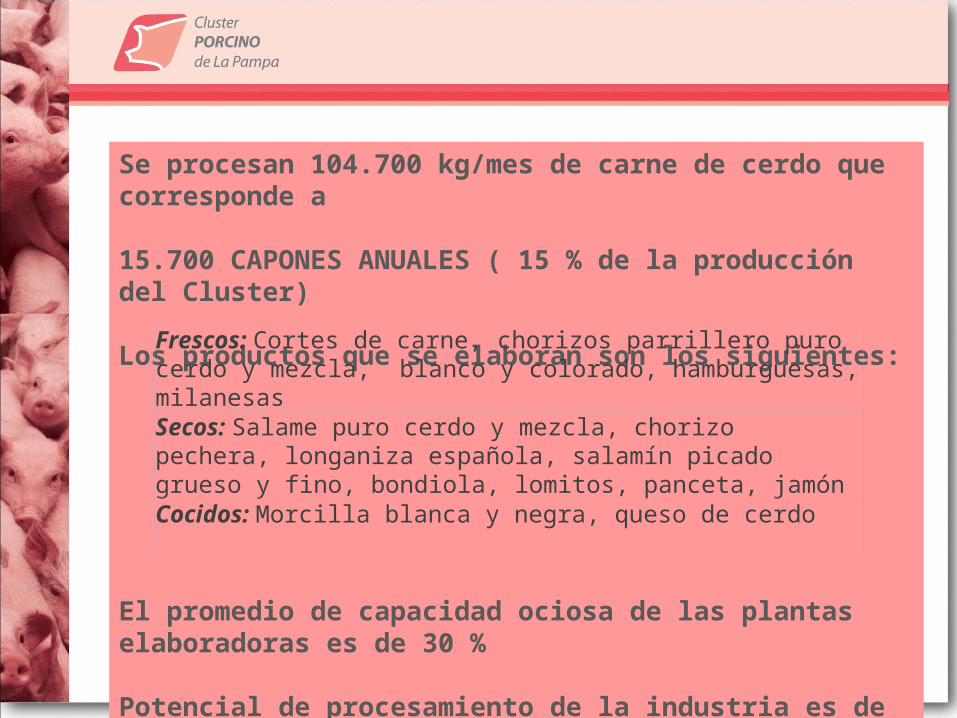

Se procesan 104.700 kg/mes de carne de cerdo que corresponde a

15.700 CAPONES ANUALES ( 15 % de la producción del Cluster)

Los productos que se elaboran son los siguientes:

El promedio de capacidad ociosa de las plantas elaboradoras es de 30 %

Potencial de procesamiento de la industria es de 22.400 capones anuales.

Frescos: Cortes de carne, chorizos parrillero puro cerdo y mezcla, blanco y colorado, hamburguesas, milanesasSecos: Salame puro cerdo y mezcla, chorizo pechera, longaniza española, salamín picado grueso y fino, bondiola, lomitos, panceta, jamónCocidos: Morcilla blanca y negra, queso de cerdo

Barrera sanitaria del Colorado- Resolución 82/2013 SENASA

Prohíbe el ingreso de carne fresca de cerdo ( enfriada o congelada) y de embutidos frescos a base de cerdo.

PERMITE EL INGRESO DE EMBUTIDOS SECOS con las siguientes condiciones:

Productos con una relación humedad- proteína no mayor de 2,25/1

pH no superior a 5,9

PERMITE EL INGRESO DE SALAZONES CRUDAS con las siguientes condiciones:

Deben ser deshuesadas en toda su totalidad

Presentar una relación humedad- proteína no mayor de 2,25/1

El proceso de cura con sal debe ser mayor a 30 días

Consumo provincial e indicadores del Clúster.

Principales indicadores de la Industria-

Industria local

Frigorífico Chacinados

Producción de capones (cab.) 130.000

Industrialización actual (cab.) 30.000 15.700

Industria /producción 23% 12%

Faena / chacinados

Faena /sobre consumo aparente 57%

HAY MARGEN PARA INDUSTRIALIZAR MAS!!!!

Datos de consumo en La Pampa

CONSUMO APARENTE:14 kg X 300.000 Hab. =4.200 Tn 52.500 Capones105.000 medias res (40 Kg/media)

3 Kg X 300.000 Hab. = 900 Tn11 Kg X 300.000 Hab. = 3.300 Tn

Conclusiones:+ Destino de la producción: mayormente “Industria Nacional”+ Producimos mas del doble de lo que consumimos

+ Necesidad de aumento del consumo interno en carne fresca+ Necesidad de habilitaciones de transito federal en la industria local+ Mejorar índices de producción y estándares de calidad a los req. de la industria local y nacional (Homogeneidad, continuidad y cantidad).+ Adecuar eficiencia de plantas a nivel industrial para que sean competitivas a nivel nacional.+ Necesidad de organizar los actores locales en la cadena de valor.

Oportunidades de mercado

Requisitos: Capacidades:

- Líneas de esmerada calidad genética, con rusticidad y prolificidad elevada

- Centro de producción genética de la facultad de ciencias veterinarias de rumiantes menores y cerdos. Prestan servicio para el procesamiento de semen. Esta en tramite la habilitación de SENASA.

- Existen convenios de uso entre Facultad y consorcios de productores.- Existen 2 cabañas que proveen líneas puras.

- Líneas terminales rusticas y con alto % de magro

Cumple

- Asistencia Técnica, buena fertilidad, eficiencia

Cumple

1. Proveer de genética y asistencia técnica a mercados regionales

$ 150 + movilidad y Asist. Técnica

Requisitos: Capacidades:

- Animal en pie $ 450 / $ 500 - Muchos productores criadores ( producen lechones, no realizan el ciclo completo)

- Lechones de 10-15 kilos, de alto porcentaje de magro, edad homogénea y garantía de buena sanidad

- No Cumple

- Uniformidad genética del lechón - No Cumple

- Continuidad - No Cumple

- Formalidad de los criadores de lechones - No Cumple

2. Proveer a invernadores locales lechones de calidad acorde a las exigencias del mercado

Requisitos: Capacidades:

- Peso de 100-110 kg de peso vivo - $/kg 13 + iva

- Cumple

- 44 % a 48 % de magro y calidad genética ( sin tipificar)

- No Cumple

- Continuidad y Volumen - No Cumple

- Renspa – Repagro – boleto de señal – habilitación municipal

- No Cumple

3. Proveer a frigoríficos cerdo en pie de calidad acorde a las exigencias del mercado

Requisitos: Capacidades:Capón:- Media res de 42-48 kg $/ kg 30-1-2 Cm de grasa dorsalLechón:- Entre 8-12 kg/ unidad

- No Cumple

- Cumple

- Coloración, no blancas, pálidas y exudativas. - No Cumple

- Rindes superiores al 60 % en la media res - No Cumple

- Cerdas de descarte para chorizos frescos - Cumple

- Continuidad y Volumen - No Cumple

- Capacidad de Frio y Logistica - No Cumple

4. Proveer a carnicerías e industrias media res de calidad acorde a las exigencias del mercado

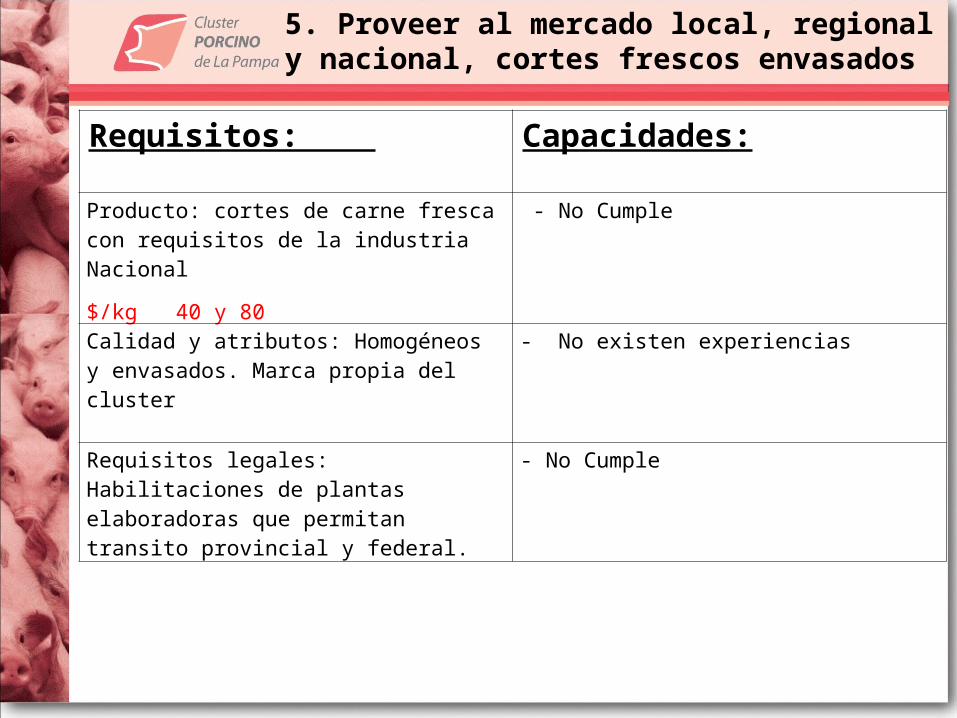

Requisitos: Capacidades:

Producto: cortes de carne fresca con requisitos de la industria Nacional

$/kg 40 y 80

- No Cumple

Calidad y atributos: Homogéneos y envasados. Marca propia del cluster

- No existen experiencias

Requisitos legales: Habilitaciones de plantas elaboradoras que permitan transito provincial y federal.

- No Cumple

5. Proveer al mercado local, regional y nacional, cortes frescos envasados

Requisitos: Capacidades:

- faena en frigorífico de transito provincial y federal

$/kg 200-400

- Cumple parcialmente (existe pero fuera del territorio del Cluster)

- Ciclo II y ciclo III con transito Federal - Cumple parcialmente

6. Proveer al mercado local/regional chacinados y salasones del cluster.

- Producto con proceso artesanal con insumos de calidad

- Cumple parcialmente11 plantas elaboradoras con habilitación

provincial dentro del cluster.

7. Proveer al mercado chacinados frescos envasados

Requisitos: Capacidades:

Producto: Chacinados frescos ( Chorizo parrillero)

$/kg 70

Cumple

Calidad y atributos: calidad diferencial (puro cerdo) Homogéneos y envasados.

No Cumple.

Cantidad y Volumen: Cumple parcialmente

Requisitos legales: Habilitaciones de plantas elaboradoras que permitan transito provincial y federal.

Cumple parcialmente.

11 planta elaboradoras con habilitación provincial.

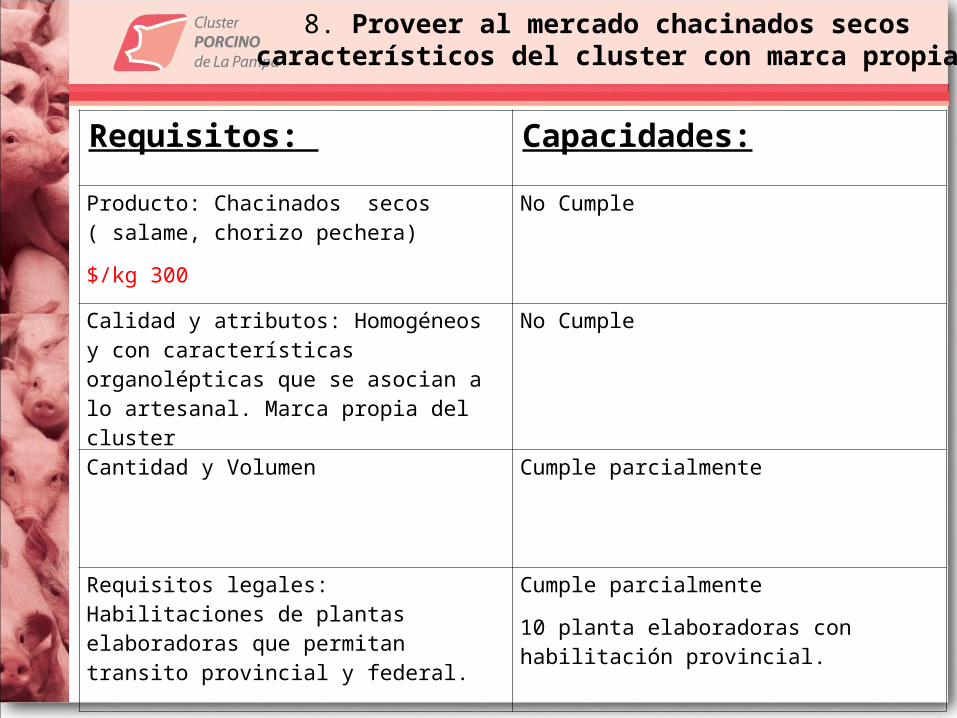

8. Proveer al mercado chacinados secos característicos del cluster con marca propia

Requisitos: Capacidades:

Producto: Chacinados secos ( salame, chorizo pechera)

$/kg 300

No Cumple

Calidad y atributos: Homogéneos y con características organolépticas que se asocian a lo artesanal. Marca propia del cluster

No Cumple

Cantidad y Volumen Cumple parcialmente

Requisitos legales: Habilitaciones de plantas elaboradoras que permitan transito provincial y federal.

Cumple parcialmente

10 planta elaboradoras con habilitación provincial.

TALLER ABIERTO Y PARTICIPATIVO

ATRACTIVO: ES CUANTO NOS ATRAE ESTA OPORTUNIDAD

FACTIBILIDAD: POSIBILIDAD DE LOGRARLO.

ESCALA: DE 1 A 8 , DONDE 1 ES BAJO Y 8 ALTO

Matriz de Brechas - Oportunidades

Oportunidad Atractivo Factibilidad Importancia Estratégica

1 Proveer de genética y asistencia técnica a mercados regionales

2 Proveer a invernadores locales lechones de calidad acorde a las exigencias del mercado

3 Proveer a frigoríficos cerdo en pie de calidad acorde a las exigencias del mercado

4 Proveer a carnicerías e industrias media res de calidad acorde a las exigencias del mercado

5 Proveer al mercado local, regional y nacional, cortes frescos envasados

6 Proveer al mercado local/regional chacinados y salasones del cluster

7 Proveer al mercado chacinados frescos envasados

8 Proveer al mercado chacinados secos característicos del cluster con marca propia

Atractivo: Es cuanto nos atrae esta oportunidadFactibilidad: posibilidad de lograrloEscala: de 1 a 8 , donde 1 es bajo y 8 alto

Destinos de faena fuera de la Provincia

Chacabuco ( Bs As)

General Arenales ( Bs As) 2 %

Mercedes ( Bs As) 8,8 %

Rojas ( Bs As)

Salto ( Bs As)

San Andres de Giles ( Bs As) 67,62 %

San Nicolas ( Bs As) 7,5 %

Mattaldi ( Cordoba)

Rivadavia Mendoza ( Cuyo)

General Rodriguez ( Metropolitano)

Gonzales Catan ( Metropolitano)

Marcos Paz ( Metropolitano) 7,4 %

¿Cómo seguimos?

PRIORIZACION PROYECTOS

Equipo Técnico y Facilitadores

CUANTIFICACION FORO III

Instituciones participantes

Muchas Gracias !