INCLUSIÓN FINANCIERA BANCA MÓVIL Y SEGURIDAD – TEGUCIGALPA HONDURAS 12-13 AGOSTO 2013.

Upload

solomediacionCategory

view

4.318download

4

Controla tus finanzas

1

Febrero 2012

Controla tus finanzas

2

“Mi situación financiera es excelente. Estoy muy satisfecho con mi

nivel de vida; vivo cómodamente y me puedo permitir todos los lujos

que son importantes para mí. No tengo deudas con nadie, estoy

cubierto contra cualquier contingencia que pudiera ocurrir y tengo

solucionados mi jubilación y el futuro económico de mi familia.

Disfruto de la vida y duermo bien.”

Si ha contestado "Sí", no hace falta que siga leyendo. Váyase a disfrutar de la vida mientras los demás intentamos imitarle.

Si ha contestado "No", no se preocupe, no es el único. La mayoría no

hemos logrado aún ese nivel de libertad y seguridad financieras. La buena noticia es que todos podemos aspirar a conseguirlo si

dedicamos un poco de tiempo a aprender a ahorrar, invertir y gestionar mejor nuestro dinero.

Está bien aspirar a ser millonario, pero eso no está al alcance de todo

el mundo. La seguridad financiera, en cambio, sí.

¿Qué se entiende por seguridad financiera?

Es algo que varía según nuestras necesidades y nuestra etapa de la vida, pero siempre incluye:

1. No tener deudas.

2. Controlar los gastos

Alguien que gana 60.000 euros al año y gasta 70.000 va

camino de la bancarrota. Quienes mantengan sus gastos por debajo de sus ingresos podrán ahorrar, invertir y alcanzar la

seguridad financiera.

3. Aumentar mes a mes sus ahorros y su patrimonio

Mucha gente trabaja duro durante años pero, por alguna

razón, nunca logra ahorrar y vive siempre mes a mes en situación precaria. Al final, no tiene nada después una vida de

esfuerzo. Todos debemos adoptar el hábito de ahorrar algo cada mes, y cuanto antes se empiece, mejor. Ahorrar lo

suficiente le ayuda a conseguir no sólo seguridad, sino independencia financiera. Es decir, en vez de trabajar para su

dinero, su dinero trabajará para usted.

4. No sentirse obligado a permanecer en un trabajo que no nos guste simplemente para poder pagar las

Controla tus finanzas

3

facturas, ni vivir con miedo de perder nuestro empleo.

Si vive sin deudas, controla sus gastos y aumenta sus ahorros de forma sistemática, podrá permitirse un tiempo sin trabajar o

formándose en algo que le guste, hasta encontrar otro empleo y sin que sufra su estilo de vida.

La seguridad financiera es uno de los sueños más anhelados por la

mayoría de las personas y, tal como la hemos definido, está a

nuestro alcance. El dinero no da la felicidad, pero vivir sin deudas y sin angustias de fin de mes, tener unos ahorros y poder dedicarnos a

algo que nos guste es un buen comienzo.

¿Cómo conseguirlo? Empiece por:

1. saber cuál es su situación actual

2. cuáles sus objetivos financieros concretos. 3.

salud financiera

1. Su situación actual

El chequeo de salud financiera le proporciona la información que usted necesita para conocer en qué situación se encuentra, cuáles son sus problemas y cómo resolverlos. Pretende ser una guía general, y no le aconsejamos que tome decisiones basadas sólo en su resultado. Conteste a las siguientes preguntas. Al final tendrá una visión mejor de su situación actual y le daremos algunos consejos si ha detectado problemas. La información no se guarda y nadie más podrá verla. Esta herramienta fue desarrollada con la ayuda de la Financial Services Authority, organismo supervisor de los mercados financieros del Reino Unido. Sexo:

Hombre

Mujer

¿Qué edad tiene?

Menos de 30

Entre 30 y 55

Más de 55

¿Cuál es su situación laboral?

Controla tus finanzas

4

Activa.

Pensionista.

Otro (por ejemplo, en paro o estudiante)

¿Está casado o vive en pareja?

Sí

No

¿Cuál es la situación laboral de su pareja?

Activa.

Pensionista.

Otro (por ejemplo, en paro o estudiante)

¿Va a jubilarse su pareja dentro de los próximos cinco años?

Sí

No

¿Depende usted de alguien más para sus ingresos? (por ejemplo: un pariente o ex pareja)

Sí.

No.

¿Tiene a alguna persona (hijos, padres… ) a su cargo?

Sí.

No.

¿Tiene usted una hipoteca?

Sí.

No.

Normalmente, ¿Qué tal llega a fin de mes?

Sin problemas. En general me puedo permitir lo que desee y ahorrar a fin de mes.

En general, cubro mis necesidades y me doy algún capricho, pero no queda mucho dinero a fin de

mes.

Me cuesta mucho llegar a fin de mes.

¿Con qué recursos cuenta si en caso de emergencia necesitara dinero rápidamente?

Tengo dinero ahorrado para este fin.

Probablemente podría conseguir algo de dinero.

No lo sé. Supongo que tendría problemas para conseguirlo.

¿Cuál de las siguientes frases describe mejor su situación de endeudamiento?

Sin problemas. La única deuda es la hipoteca y siempre la pago a tiempo. Tampoco tengo pagos

aplazados de tarjetas de crédito.

Controla tus finanzas

5

Bajo control. Estoy al corriente del pago de la hipoteca y de todos los demás préstamos. Sé cómo

voy a que pagar mis deudas.

A veces es difícil mantenerse a corriente de todos los pagos. Algunos meses no he podido pagar

todas las cuotas: la hipoteca, otros préstamos o el saldo de la tarjeta de crédito.

No tengo claro cómo pagar todas las deudas. Arrastro atrasos en el pago de la hipoteca y me

superan las otras deudas.

Si usted falleciera mañana, ¿tendrían su pareja y/o los suyos suficiente dinero para salir adelante?

Sí, saldrían adelante.

Probablemente, con problemas.

No estoy seguro.

Si su pareja falleciera mañana, ¿tendría suficiente dinero para salir adelante?

Sí, saldría adelante.

Probablemente, con problemas.

No estoy seguro.

Si perdiese usted y/o su pareja su empleo, ¿tendría suficiente dinero para vivir?

Sí, saldría adelante.

Probablemente, con problemas.

No estoy seguro.

¿Tiene usted pensado jubilarse en los próximos cinco años?

Sí.

No.

Aparte de su pensión, ¿contará con ingresos una vez jubilado?

Sí, tengo otras previsiones.

No, no tendré otras fuentes de ingresos.

No estoy seguro.

2. Los objetivos financieros

Los objetivos financieros más aconsejables para todo el mundo:

Control de los gastos para llegar bien a fin de mes

Ahorrar más Reducir o eliminar deudas

Preparar la jubilación

Controla tus finanzas

6

Proteger a la familia

Reflexione un momento y haga una lista por escrito de todos los objetivos financieros que se le ocurran para su caso

particular.

Identifique en primer lugar los más importantes o los más urgentes. Puede utilizar nuestra herramienta para priorizar objetivos.

Acceder a la herramienta para priorizar objetivos

Ahora repase los objetivos generales más importantes o urgentes. Si

son muy generales sirven como directrices globales, pero puede ser necesario dividirlos en varios objetivos concretos para poder poner en

marcha, sin demora, la recuperación de su salud financiera.

Cuando un objetivo es demasiado amplio y general se hace difícil de conseguir. A veces es más fácil empezar si escogemos objetivos más

concretos. Veamos la diferencia entre objetivos generales u objetivos concretos

con algunos ejemplos.

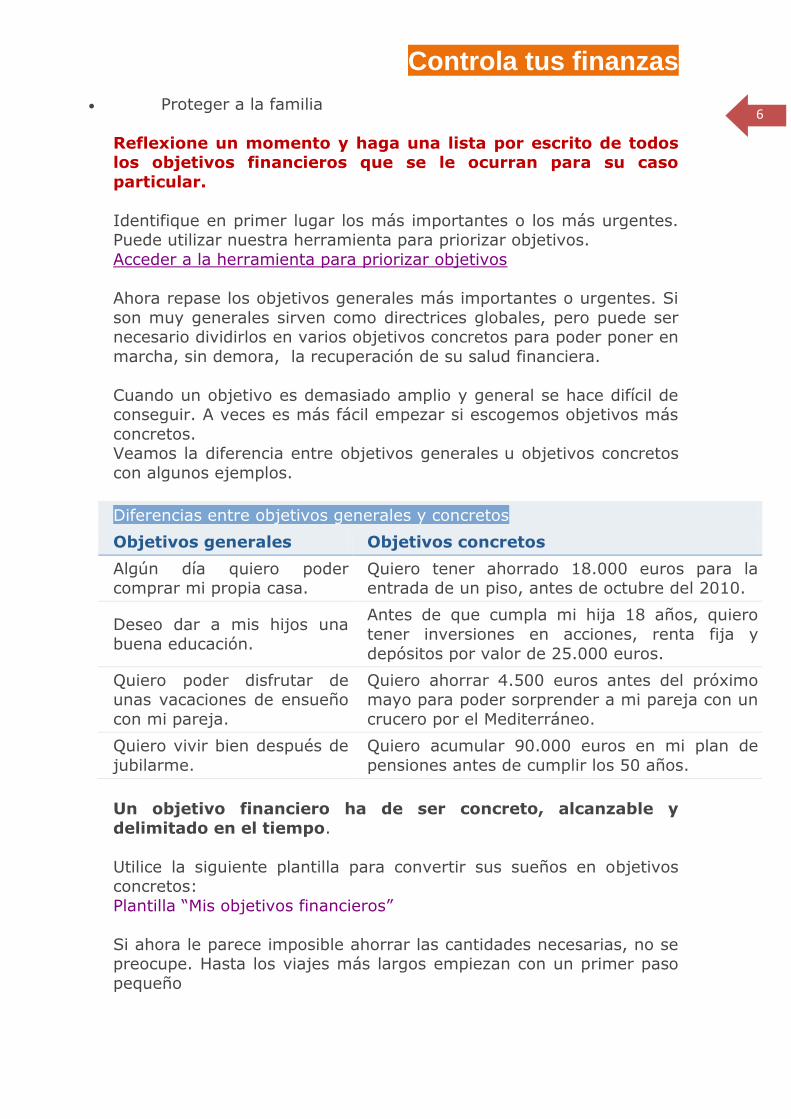

Diferencias entre objetivos generales y concretos

Objetivos generales Objetivos concretos

Algún día quiero poder comprar mi propia casa.

Quiero tener ahorrado 18.000 euros para la entrada de un piso, antes de octubre del 2010.

Deseo dar a mis hijos una

buena educación.

Antes de que cumpla mi hija 18 años, quiero

tener inversiones en acciones, renta fija y

depósitos por valor de 25.000 euros.

Quiero poder disfrutar de unas vacaciones de ensueño

con mi pareja.

Quiero ahorrar 4.500 euros antes del próximo mayo para poder sorprender a mi pareja con un

crucero por el Mediterráneo.

Quiero vivir bien después de

jubilarme.

Quiero acumular 90.000 euros en mi plan de

pensiones antes de cumplir los 50 años.

Un objetivo financiero ha de ser concreto, alcanzable y

delimitado en el tiempo.

Utilice la siguiente plantilla para convertir sus sueños en objetivos concretos:

Plantilla “Mis objetivos financieros”

Si ahora le parece imposible ahorrar las cantidades necesarias, no se preocupe. Hasta los viajes más largos empiezan con un primer paso

pequeño

Controla tus finanzas

7

No espere para dar los primeros pasos; piense que hasta la cantidad más pequeña contribuirá al logro de sus objetivos,

sobre todo si contamos con el factor tiempo.

Acceder a la herramienta ¿Cuánto se podrá acumular con una aportación mensual y durante distintos plazos?

Paso 1: Identificar ingresos y gastos

Ingresos: Empezamos por listar todas las entradas de dinero. Las más

importantes suelen ser la nómina o la pensión de la Seguridad Social en caso de jubilados, pero no olvide otros posibles ingresos como

pensiones alimenticias, intereses de cuentas bancarias, subvenciones, trabajos extras y percepciones de sistemas de previsión social.

Gastos:

Los gastos son todas las salidas de dinero. Para saber realmente

en qué situación estamos, hay que incluir todos los gastos actuales, desde la vivienda hasta los pequeños desembolsos diarios. Y no debe

olvidar otros ocasionales como vacaciones, regalos de cumpleaños y compras de Navidad.

Una vez que tengamos una estimación fiable de nuestra situación

financiera, podemos proceder al siguiente paso: evaluar y ajustar los gastos según los ingresos.

Paso 2: Evaluar los gastos y hacer ajustes

Gastar más de lo que se ingresa es sumamente peligroso. Si

este es su caso, hay que economizar como sea. Punto.

En muchos hogares, los ingresos mensuales son relativamente

estables, pero los gastos varían. Unos meses se gasta menos y al final hay un poquito de superávit. Otros meses los gastos son

mayores que los ingresos y se recurre al superávit de meses anteriores para pagarlos. Y así van tirando mes a mes, pero sin

llegar nunca a controlar la situación. Los problemas surgen cuando hay varios meses seguidos en los que los gastos superan a

Controla tus finanzas

8

los ingresos. Entonces se agotan los ahorros y no hay más remedio que pedir dinero prestado para atender a los pagos.

En realidad, es aconsejable que los gastos no superen el 90%

de los ingresos, para poder ahorrar, como mínimo, el 10% restante cada mes. Este 10% se puede destinar a:

reducir las deudas,

a crear un fondo para emergencias y

a lograr los objetivos financieros a medio y largo plazo, como acumular capital para una adquisición importante y preparar la

jubilación.

Sin ahorro, nada de esto es posible. Sin ahorro nunca tendremos el control sobre la situación.

Evidentemente, cuanto más ahorre, antes logrará sus objetivos,

contará con más opciones de inversión y dispondrá de más control sobre su vida y su futuro.

Así que ajuste su presupuesto, tanto si tiene problemas para

llegara a fin de mes como si le hubiera gustado ahorrar un poco más. Para ello sólo hay dos opciones: aumentar los

ingresos o reducir los gastos.

Las posibilidades para aumentar los ingresos pueden ser limitadas.

Hay que asegurar la optimización de nuestra carga fiscal, para no pagar más impuestos de los necesarios, y consultar las ayudas y

deducciones aplicables. Si la situación lo permite, podríamos intentar negociar un aumento de sueldo, cambiar de trabajo o buscar un

segundo empleo. Pero como normalmente no está en nuestras manos aumentar los ingresos, lo habitual es tener que reducir gastos.

¿Cómo reducir gastos?

Nunca es divertido recortar gastos, pero hasta lograr una situación financiera saneada suele ser un mal necesario. La clave está en

priorizar.

Conviene distinguir entre:

Gastos fijos obligatorios: como la hipoteca o alquiler de la casa

y las cuotas de otros préstamos. Su importe no varía mucho mes a mes.

Gastos variables necesarios: comida, ropa, electricidad, etc.

Controla tus finanzas

9

Gastos discrecionales: todos los demás gastos que, en caso de necesidad, se podrían reducir o eliminar.

Cuando hay que economizar, normalmente es más fácil

empezar con los gastos discrecionales.

Gastos discrecionales

Se trata de todos aquellos gastos para cosas que nos gustan, pero

que no son imprescindibles. Cuando hay que recortar, deben ser los primeros. Todos podemos descubrir gastos superfluos que realmente

no añaden mucho a nuestra calidad de vida, y que drenan fondos que podríamos utilizar para otros fines más productivos.

Calcule honestamente lo que representan al año las cosas que se

compran porque “están bien de precio”, los DVD que sólo se ven una vez, las suscripciones de revistas que no se leen, los mensajes

multimedia y descargas para el teléfono móvil y las comidas innecesarias fuera de casa.

Gastos variables necesarios

Electricidad, comida, transporte, son gastos necesarios para vivir,

pero de los que podemos ahorrar si hacemos un uso racional. Por

ejemplo, tenemos la posibilidad de reducir la factura de la luz apagando lámparas, ajustando el termostato y utilizando bombillas

de bajo consumo.

Como estos gastos son necesarios, normalmente sólo es posible economizar haciendo pequeños recortes. Un poquito aquí, un poquito

allá, es el ahorro típico de la hormiguita: comprar marcas más económicas, andar o utilizar transporte público en vez de pagar

gasolina y parking, coger el autobús o metro en vez de un taxi, comprar ropa, muebles y electrodomésticos sólo durante las rebajas

(y más importante, ¡sólo si hace falta!), comparar precios de distintos establecimientos, buscar el mejor plan para el teléfono e Internet,

etc. Suele haber más margen de lo que piensa. La calculadora de presupuestos ofrece un gráfico para que vea qué

porcentaje de sus ingresos se gasta en alimentación, ropa, ocio, etc.

y compara estos porcentajes con los de la media de familias españolas. Es perfectamente normal que gastemos más en algunos

conceptos y menos en otros, pero si comprueba que, por ejemplo, gasta el doble en comida u otro concepto, piénselo.

Controla tus finanzas

10

Gastos fijos obligatorios

Son, por ejemplo, la hipoteca o el alquiler de la vivienda, los gastos de comunidad u otros préstamos bancarios. Hay que pagarlos sin

falta y sus importes son difícilmente negociables. Si no se abonan al banco dentro de los plazos establecidos, se aplicarán gastos

adicionales de demora, engordando cada vez más la deuda y la cantidad a pagar. En el peor de los casos, podríamos perder nuestras

posesiones, incluyendo nuestra vivienda.

Hay que pagar estos gastos lo primero y sin falta.

Siempre tiene que pagar primero estos gastos obligatorios. Si realmente atraviesa dificultades para atender estos pagos, plantéese

negociar con los acreedores y llegue a un acuerdo para aplazar alguno de ellos hasta que se sanee su situación financiera. Pero sólo

debemos hacerlo después de reducir al máximo los demás gastos.

El exceso de endeudamiento, con sus correspondientes intereses a pagar, aumenta los gastos fijos obligatorios hasta límites

insostenibles, dejándonos con margen escaso o incluso negativo para poder atender los demás pagos.

El ahorro como gasto fijo obligatorio

Con la excepción de unos pocos afortunados, todos trabajamos mucho para ganar nuestros salarios; dinero que luego se destina a

pagar a los demás: al banco, al casero, a los colegios, al Estado, a las compañías de electricidad, teléfono y seguros… Todos son pagos

necesarios, pero ¿por qué no se paga también a sí mismo?

Ya hemos mencionado la importancia del ahorro para lograr nuestros

sueños y el objetivo de guardar cada mes por lo menos el 10% de los ingresos.

La mejor forma de lograrlo es incorporando ese 10% dentro de los

gastos fijos obligatorios del presupuesto. Es decir, asuma la obligación de pagarse una cantidad fija cada mes antes de

presupuestar otros conceptos variables.

¡Páguese a sí mismo! Aparte todos los meses un 10% de sus ingresos, como

mínimo.

Quizá su entidad de crédito ofrezca alguna opción para transferir esta cantidad desde la cuenta corriente hasta una cuenta de ahorro u otro

Controla tus finanzas

11

producto, de forma automática todos los meses. Lo importante es coger el hábito a principios de mes antes de gastar el dinero en otras

cosas. Si nos acostumbramos a no contar con este 10% dedicado al ahorro,

no lo echaremos de menos.

El mejor destino para este ahorro dependerá de las circunstancias personales, etapa de vida y situación financiera de cada uno.

Posiblemente, según sus circunstancias personales o la etapa de su vida, después de realizar todos los recortes posibles, el presupuesto

siga siendo demasiado ajustado para permitir este 10% de ahorro mensual. No se desespere; póngase de momento una cantidad

menor, un 5% o incluso menos. Aunque sólo pueda ahorrar 5 ó 10 euros cada mes, merece la pena. La cantidad es menos

importante que la constancia. Busque la forma de incorporar el ahorro sistemático, por pequeño que sea, a su manera de vivir.

Paso 3: Aplicar el nuevo presupuesto y

hacer un seguimiento

Recuerde: el objetivo es que nuestros ingresos cubran todos nuestros gastos, incluido el 10% destinado al ahorro mensual. Una

vez identificados los recortes necesarios para conseguirlo,

confeccione su presupuesto y comprométase a cumplirlo.

Controle sus gastos para no excederse de lo presupuestado. Planifique los gastos y el ahorro y convierta su cumplimiento en un

hábito.

Paso 4: Revisar el presupuesto y hacer los

ajustes necesarios

Las cantidades presupuestadas para ciertos gastos posiblemente no resultan realistas. A lo mejor el gasto en otros conceptos es menor de

lo que pensaba. Es normal revisar varias veces el presupuesto para

que se ajuste a la realidad con objetivos alcanzables.

Si sus ingresos aumentan, no deje que sus gastos aumenten por igual importe.

Recuerde que debido a la inflación aumentará el coste de la vida. Una tasa anual de inflación del 3% significa que todo costará el doble

Controla tus finanzas

12

dentro de 24 años. Es decir, dentro de 24 años se necesitará el doble de dinero para mantener el mismo nivel de vida que se hoy disfruta.

Por ello, si le suben el sueldo, resista la tentación de subir sus gastos la misma cantidad y destine al ahorro una parte del aumento.

Consejos para gestionar mejor el

presupuesto

Sea sincero sobre cuánto se gasta al mes. Coteje las cifras con la realidad.

Si vive en pareja o tiene familia, involúcrelos en el presupuesto.

Sea metódico y clasifique, ordene y guarde sus papeles y documentos.

Busque un sistema para hacer un seguimiento de los gastos que resulte cómodo para todos: apunte los gastos en una agenda,

calendario o en algún programa de ordenador. Apunte en el calendario las fechas de los vencimientos de

pagos: contribución, impuestos de circulación, pólizas de seguros,

cuotas de préstamos y todos los recibos domiciliados. Esta previsión le evitará sorpresas y penalizaciones por demoras o por saldo

negativo. Compruebe los extractos de cuentas, los recibos domiciliados y

los resúmenes de tarjetas de crédito en cuanto se reciben y contacte con su entidad de crédito si no entiende un apunte o si cree que hay

un error. Controle regularmente su presupuesto: mida sus gastos y

repase sus cuentas bancarias con frecuencia. Si es necesario, proceda a los ajustes oportunos para hacer frente a algún imprevisto.

Apuntar los ingresos y los gastos permite prever cuándo necesitará emplear fondos adicionales procedentes del ahorro o de préstamos e

identificar qué gastos se podrían reducir o aplazar hasta un momento de mayor desahogo económico.

Si se ajusta al presupuesto verá cómo su dinero se estira.

El control de sus cuentas bancarias, con los documentos a mano y

ordenados, le permite, en caso de necesidad, demostrar que ha pagado una deuda o una factura y reclamar cualquier cobro indebido.

Si todo esto le parece trabajo y esfuerzo extra, considere que si no lleva el control de su dinero es imposible llevar el control de su vida.

¿Acaso hay algo que merezca más unos minutos de dedicación?

Controla tus finanzas

13

Resumen

Razones para elaborar un presupuesto: Gestionar mejor su dinero

Ver como aumentan sus ahorros Mejorar su calidad de vida

Consejos para llegar a fin de mes: 1. Conozca bien todos sus gastos (apunte todo durante un mes).

2. Priorice los gastos y elimine aquellos que no mejoren su calidad de vida.

3. Recorte los gastos discrecionales y reduzca en lo posible los

variables hasta que la totalidad de sus desembolsos no supere el 90% de los ingresos.

4. Utilice dinero en efectivo para sus gastos diarios. 5. Elimine deudas por las que paga un interés alto (entre otras,

los pagos aplazados de las tarjetas). 6. Aparte alguna cantidad todos los meses para ahorrar.

El fondo de emergencia

Hay muchas cosas en la vida que se escapan de nuestro control. Los

electrodomésticos se estropean, los coches se averían, las personas pueden tener accidentes, divorciarse, enfermar o perder sus trabajos.

Los gastos imprevistos que pueden surgir son infinitos y además aparecen en los momentos menos oportunos. ¿Podría afrontarlos?

Sin un fondo de dinero apartado para imprevistos, lo normal

es tener que recurrir a opciones más costosas:

1. Pedir un préstamo o pagar con tarjeta de crédito. Endeudarnos más en tiempos difíciles es poco aconsejable, ya que los

intereses aumentarían nuestros gastos fijos cuando menos nos lo

podemos permitir. Es la mejor forma de caer en la trampa de un endeudamiento cada vez mayor. Además, en casos de necesidad, nos

podemos ver forzados a aceptar condiciones poco favorables.

2. Deshacernos anticipadamente de inversiones a más largo plazo, como acciones o fondos de inversión. Además, puede ocurrir

que en ese momento los mercados no sean favorables y haya que vender a un precio inferior o incluso con pérdidas. Y aunque no fuera

Controla tus finanzas

14

así, estaríamos saboteando nuestros objetivos a largo plazo al deshacernos de estas inversiones.

No podemos evitar que lleguen momentos difíciles. Pero un

fondo de emergencia sirve para paliar la situación e impedir el descarrilamiento de nuestros planes.

Un fondo de emergencia no elimina la necesidad de tener

cobertura adecuada para contingencias graves, a través de

pólizas de seguros.

¿Cuánto hay que tener en el fondo de

emergencia?

La cantidad necesaria depende de las circunstancias personales: con qué ingresos cuenta la familia, cuántas personas están a nuestro

cargo y qué otras opciones tendríamos para encontrar dinero rápidamente en caso de necesidad.

Se recomienda acumular un fondo equivalente a entre tres y

seis meses de gastos.

Los expertos aconsejan acumular un fondo de emergencia

equivalente a entre tres y seis meses de gastos normales, es decir, lo suficiente para pagar la hipoteca o el alquiler y la cuota de los

demás préstamos, comida, luz, seguros, colegios, etc. durante ese periodo. Pregúntese qué cantidad ahorrada le daría seguridad y

fíjela como objetivo.

Esto no significa que tiene que ahorrar toda la cantidad que se ha propuesto antes de poder realizar otras inversiones, ya que muchas

familias tardarán años en acumular una reserva equivalente a esos meses de gastos. Para empezar, podría apartar una cantidad

razonable (por ejemplo, 1.000 euros) como fondo de emergencia. Todos los meses, destine por lo menos una parte del ahorro a este

fondo hasta cubrir la cantidad objetivo. A partir de entonces podrá destinar todo el ahorro mensual a otras inversiones.

Revise periódicamente la cantidad que se necesita en el fondo de emergencia e increméntela si ha quedado desfasada.

Controla tus finanzas

15

¿Dónde guardar el dinero del fondo de

emergencia?

Busque las tres siguientes características:

1. Liquidez: Los imprevistos, por definición, no se prevén, así que

el dinero del fondo de emergencia tiene que estar fácilmente disponible cuando se necesita. Conviene que no lo ingrese en la

cuenta corriente o libreta utilizada para domiciliar recibos y pagar

tarjetas de crédito, y que no lo toque excepto para verdaderas emergencias. No tenga este dinero, que podría necesitar a corto

plazo, invertido en depósitos a plazo fijo demasiado largo o en fondos garantizados que cobren penalizaciones por sacarlo antes de su

vencimiento.

2. Seguridad: El fondo de emergencia es su colchón de seguridad; por ello, deposítelo en productos sin riesgo donde le

garanticen la preservación del capital, que su dinero siempre va a estar ahí. No conviene meter el fondo en acciones, fondos de

inversión de renta variable o renta fija a largo plazo. Podría ser necesario reembolsar estas inversiones cuando su valor esté bajo.

3. Rentabilidad: En el caso del fondo de emergencia, la

disponibilidad y seguridad son más importantes que la rentabilidad,

pero tampoco interesa tener todo ese dinero inmovilizado en una cuenta o debajo del colchón, sin producir nada. El equivalente a un

semestre de gastos puede ser una cantidad considerable y es de sentido común buscarle alguna rentabilidad, por pequeña que sea.

Algunas opciones:

Cuentas bancarias a la vista remuneradas que ofrecen total

liquidez y pagan intereses. Estas cuentas remuneradas no suelen admitir domiciliaciones de recibos porque están concebidas para

ahorrar, no como cuenta operativa. Normalmente se abonan los intereses cada mes. Hay que consultar si se exige un saldo mínimo y

si existen comisiones y gastos que puedan "comerse" esa rentabilidad.

Fondos de dinero, o fondos de inversión monetarios: fondos de inversión que invierten en activos financieros de renta fija a corto

plazo, como por ejemplo letras del tesoro y pagarés de empresas.

Controla tus finanzas

16

Gestión del endeudamiento

Endeudarse es utilizar dinero prestado para comprar ahora y

pagar más tarde. El inconveniente es que normalmente se cobran intereses, lo que significa que acabamos pagando más de lo

que nos han prestado. A veces mucho más.

Es prácticamente imposible pasar toda la vida sin endeudamiento. La mayoría no nos podemos comprar en efectivo ni una vivienda ni un

coche, por ejemplo. En ciertas ocasiones pedir dinero prestado tiene más sentido que desembolsar toda la cantidad de golpe, e incluso

puede resultar beneficioso fiscalmente.

Pero un exceso de endeudamiento hace estragos en cualquier presupuesto, ya que puede aumentar nuestros gastos fijos

mensuales hasta niveles insostenibles. Esta situación hace que sea una angustia llegar a fin de mes y que resulte imposible ahorrar lo

suficiente para lograr nuestros objetivos financieros a medio y largo

plazo.

Una buena gestión del endeudamiento, es decir, la utilización inteligente de crédito (*), nos permite:

Aumentar nuestro poder de adquisición inmediato

Mejorar nuestro nivel de vida Solucionar emergencias financieras

Mantener los costes del crédito a niveles razonables.

Por desgracia, muchas personas tienen un concepto equivocado de lo que significa crédito y, en vez de emplearlo

en su beneficio, acaban saliendo perjudicados.

* Aquí nos referimos al significado genérico del término “crédito”, definido por la Real Academia Española como “cantidad de dinero, o

cosa equivalente, que alguien debe a una persona o entidad, y que el acreedor tiene derecho de exigir y cobrar”. Más adelante veremos las

características de “un crédito bancario” como producto financiero específico.

¿Cuánto cuesta utilizar crédito?

Los costes de utilizar crédito suelen incluir interés, comisiones y otros gastos.

Controla tus finanzas

17

Interés

El interés es el importe que la entidad financiera cobra por el servicio de prestarnos su dinero. El tipo de interés puede ser fijo o

variable.

Un tipo de interés fijo es el que se mantiene igual durante la vida del préstamo o crédito.

Un tipo de interés variable puede subir o bajar durante la vida del préstamo. Están vinculados a un tipo de referencia. El más habitual

es el Euribor, al menos en las operaciones hipotecarias.

Es muy importante distinguir entre tipo de interés nominal y la TAE.

La TAE (Tasa Anual Equivalente) es un cálculo, un tanto complejo,

que incluye el tipo de interés nominal, más las comisiones y ciertos gastos que puedan aplicarse, teniendo en cuenta el plazo de

la operación. Es un indicador mucho más fiable del coste real del crédito.

Algunos créditos pueden tener un tipo de interés nominal bajo, pero

muchas comisiones por otros conceptos: de apertura, de

amortización parcial, de cancelación o de estudio. Así, un crédito con un tipo de interés nominal del 3% puede resultar mucho más costoso

que otro con el 5%.

Al comparar distintos préstamos y créditos, siempre hay que utilizar la TAE, pero teniendo en cuenta los siguientes tres consejos:

1. Compare la TAE de préstamos a un mismo plazo. Las

comisiones hacen que sea diferente según el plazo para el que se calculan.

2. Tenga cuidado al comparar la TAE de un préstamo fijo con la de

otro variable; en este último caso será siempre una tasa teórica, porque no hay manera de saber a priori cuál va a ser la evolución del

índice de referencia. En el caso de un préstamo de tipo de interés fijo

la comparación es fácil: cuanto menor es la TAE menos dinero pagaremos.

3. Lo mismo sucede al comparar la TAE de un préstamo personal

con la de uno hipotecario. El hipotecario tiene muchos más gastos que no se incluyen en el cálculo del TAE legal, como son los gastos

notariales, los seguros obligatorios, etc.

Controla tus finanzas

18

Cálculo del TAE de un préstamo (hipotecario o personal)

Otros gastos Además del interés y comisiones, puede haber una serie de gastos no

incluidos en el cálculo del TAE, sobre todo en el caso de préstamos hipotecarios: gastos de notaría o registro, de tasación, de gestión, de

seguros o garantías e impuestos. Estos gastos, en muchos casos obligatorios, varían según la entidad.

Opciones para utilizar el dinero prestado

Hay varias opciones para utilizar dinero prestado, incluyendo:

Préstamos y créditos bancarios

Descubiertos en la cuenta bancaria

Tarjetas de crédito Tarjetas de otros establecimientos

Créditos rápidos

Si utilizamos cualquiera de estas opciones nos endeudamos. Sin embargo, las condiciones y costes son distintos para cada opción.

Los créditos o préstamos bancarios

Como ya hemos comentado, la palabra crédito tiene un significado genérico de:

Cantidad de dinero, o cosa equivalente, que alguien debe a una persona o entidad, y que el acreedor tiene derecho de exigir y cobrar.

Esta definición es aplicable a todas las variaciones de “dinero prestado”. Pero cuando se refiere a un producto bancario específico,

tiene una definición más limitada y concreta.

Aunque es frecuente intercambiar los términos crédito y préstamo, en realidad son dos productos distintos.

Descubiertos en cuenta

Un descubierto se produce cuando gastamos más dinero de lo que hay en la cuenta bancaria, lo que nos deja con un saldo negativo, en

"números rojos". Este saldo negativo es una deuda que tenemos con el banco.

Es posible encontrar alguna modalidad de cuenta que permita descubiertos hasta un cierto límite. El saldo negativo se considera un

préstamo y lo normal es que tengamos que pagar un interés muy alto por el dinero prestado, además de una comisión de apertura de

descubierto y otra de reclamación de posiciones deudoras. Conviene saber si nuestra entidad nos permite pagar los recibos que

tenemos domiciliados aunque al cargarlos en cuenta se produzca un

descubierto. Algunas lo hacen, pero otras no, y en este último caso

Controla tus finanzas

19

podríamos tener además problemas con los acreedores (por ejemplo nos podrían cortar la luz o el teléfono o cancelar una póliza de

seguro).

Coste: El interés y otras penalizaciones que se cobran por descubiertos en cuenta no autorizados suelen ser muy elevados,

mucho más que el tipo de interés de un préstamo personal. Cuanto mayor es el saldo negativo, mayor es la penalización, pero es

frecuente tener que pagar más de 30 euros por dejar un solo euro en

números rojos durante un solo día.

Consejo: Los descubiertos en cuenta son préstamos que salen carísimos, y a veces se producen por simples descuidos o falta de

previsión. Merece la pena evitar a toda costa esta situación, controlando los movimientos de sus cuentas y utilizando su

presupuesto para prever gastos. Hay que tener un cuidado especial durante las Navidades y otras fiestas, por el aumento de los gastos

que pueden producirse sin el debido control.

Tarjetas de crédito

Las tarjetas de crédito, por su comodidad, facilidad de uso, amplia aceptación y por la seguridad que supone no tener que llevar mucho

dinero en efectivo, se han convertido en parte de nuestras vidas. En

España existen básicamente dos modalidades de tarjetas de crédito: las tradicionales y las de cuota fija, también conocidas como

tarjetas revolving. Las tarjetas de débito, que también permiten pagar sin llevar dinero en efectivo, son distintas porque se descuenta

de la cuenta bancaria del titular, de forma inmediata, el dinero de los pagos realizados. Es decir, no se utiliza dinero prestado.

Las tarjetas de pago aplazado son un producto similar a las tarjetas de crédito tradicionales, pero diferentes en la forma de pago.

Mientras las tarjetas de crédito tradicionales cobran de una vez el importe total de las compras efectuadas (generalmente al final o

principio de cada mes), las tarjetas revolving permiten el aplazamiento del pago mediante una cuota fija, como si se tratara de

la amortización de un préstamo. Es decir, se concede al titular una cantidad determinada de crédito

(generalmente entre 600 y 6.000 euros, aunque en algunos casos se

ofrecen hasta 30.000 euros) que puede ir utilizando a medida que lo necesite. El titular establece la cuota (a veces flexible) que quiere

pagar cada mes, con independencia de la cantidad de dinero realmente utilizado. Puede volver a usar el crédito en la medida en la

que se vayan pagando las cuotas. Las tarjetas de cuota fija se conciben sobre todo para adquisiciones

extraordinarias: viajes, compras navideñas, etc. La facilidad para obtener la tarjeta (normalmente se ofrece gratis y sin gastos) y la

Controla tus finanzas

20

comodidad de tener un crédito permanente que sólo se tiene que pedir una vez, son grandes ventajas. Pero sin un alto grado de

autodisciplina y control por parte del usuario, esta modalidad de tarjeta es potencialmente muy peligrosa.

La tentación que representa poder comprar lo que queramos nos puede incentivar a gastar dinero que no tenemos, y las tarjetas de

cuota fija son uno de los créditos más caros que existen. La TAE, por ejemplo, puede oscilar entre el 11% y el 25%. Estos intereses tan

elevados se añaden al saldo de los pagos aplazados que tenemos que

afrontar. Si seguimos gastando y sólo abonamos la cuota fija mínima, la deuda crece de forma exponencial.

Normalmente, los saldos de pagos aplazados de tarjetas de crédito son las primeras deudas que deben pagarse.

Tarjetas comerciales

Muchos establecimientos, sobre todo las grandes superficies, ofrecen tarjetas propias con ofertas de financiación. Algunos pueden cobrar

intereses, a veces con tipos más altos que los préstamos personales. Otras tiendas permiten aplazar el pago a tres meses sin gastos

adicionales y hasta a plazos mayores con intereses competitivos. Pero recuerde, las tarjetas simplemente permiten gastar hoy

los ingresos de mañana.

Créditos rápidos

Los llamados créditos rápidos son préstamos que se conceden por

importes bajos (desde 500 hasta 9.000 euros) y períodos de amortización (el tiempo que tenemos para devolver el préstamo) de

hasta cinco años. No suelen cobrar comisiones de apertura y se contratan en 24 ó 48 horas, prácticamente sin trámites ni papeleo.

El gran inconveniente es que la TAE no suele bajar del 20% y muchas veces, incluso, supera el 25%.

Deuda "buena" y deuda "mala"

Ya hemos comentado que para algunas adquisiciones resulta más beneficioso endeudarse que desembolsar su precio en efectivo. Sin

embargo, para otro tipo de compras es muy poco recomendable.

Deuda "buena"

En términos muy generales, tiene sentido endeudarse para adquirir bienes o servicios que puedan:

1. Aumentar su valor con el paso del tiempo, de forma que en el

futuro valdrán más de su precio inicial más coste de financiación (por

Controla tus finanzas

21

ejemplo, una vivienda u otro inmueble).

2. Generar ingresos (por ejemplo, los gastos en formación o el lanzamiento de un negocio) o reducen gastos durante la vida del

préstamo (por ejemplo comprar una casa para no tener que pagar alquiler) por importes que superan los costes de la deuda.

Estos dos ejemplos primeros se corresponden a productos de

inversión.

3. Resultar necesarios, pero que no se podrían pagar en

efectivo sin liquidar los ahorros u otras inversiones (por ejemplo un coche). OJO: necesarios significa imprescindibles, no

deseables. En todos los casos, consulte el presupuesto y no asuma ninguna

deuda si no puede cumplir con las cuotas. Cuanto más ahorremos para pagar la entrada, menos mensualidades, o más bajas,

tendremos que afrontar. Calculadora de la cuota mensual a pagar por un préstamo

Deuda "mala"

Por supuesto, las deudas "malas" incluyen todas las que se

contraen para adquirir bienes que no necesitamos o que no

podemos permitirnos (por ejemplo el televisor plasma de 60 pulgadas).

se considera una práctica muy negativa utilizar préstamos de consumo cuyos plazos de amortización sean superiores a la

vida del producto financiado. ¿Quién quiere tener que seguir pagando unas vacaciones dos años después de disfrutarlas?

También Para gastos que se consuman rápidamente siempre es preferible ahorrar hasta poder pagarlos en efectivo.

Deuda "muy mala"

Las peores deudas son las que tienen una TAE muy elevada:

los descubiertos en cuenta, créditos de los cajeros automáticos, pagos aplazados de las tarjetas de crédito y los créditos rápidos.

Estas deudas son sumamente peligrosas porque si no se controlan puede provocar el efecto bola de nieve y crecer con gran rapidez.

Antes de endeudarse por una nueva adquisición, consulte el

presupuesto. Calcule cuánto van a suponer al mes los gastos adicionales del reembolso del préstamo o crédito más los

intereses.

Controla tus finanzas

22

Conteste sinceramente las siguientes preguntas: ¿Lo necesita?

¿Lo necesita ahora o podría esperar hasta poder pagarlo en efectivo?

¿Cuánto más le va a costar comprarlo con crédito que si utilizara efectivo?

¿Puede permitirse los pagos mensuales? ¿Qué otras cosas tendrá que sacrificar para poder pagar las

cuotas mensuales?

¿Qué TAE le cobran? ¿Podría conseguir condiciones mejores? ¿Le cobran otros gastos no incluidos en la TAE?

¿Cuánto supone el coste total? ¿Cuánto subirán las cuotas mensuales si suben los tipos de

interés?

¿Cómo saber si estamos endeudados en exceso?

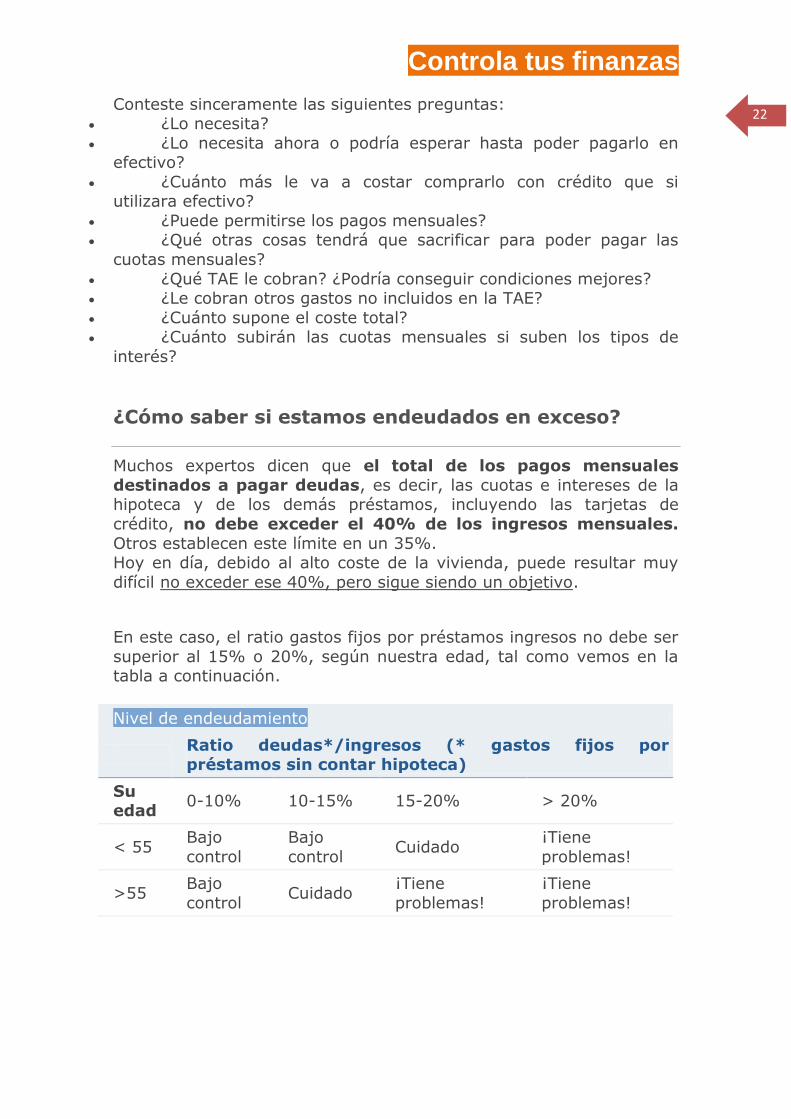

Muchos expertos dicen que el total de los pagos mensuales

destinados a pagar deudas, es decir, las cuotas e intereses de la hipoteca y de los demás préstamos, incluyendo las tarjetas de

crédito, no debe exceder el 40% de los ingresos mensuales.

Otros establecen este límite en un 35%. Hoy en día, debido al alto coste de la vivienda, puede resultar muy

difícil no exceder ese 40%, pero sigue siendo un objetivo.

En este caso, el ratio gastos fijos por préstamos ingresos no debe ser

superior al 15% o 20%, según nuestra edad, tal como vemos en la tabla a continuación.

Nivel de endeudamiento

Ratio deudas*/ingresos (* gastos fijos por préstamos sin contar hipoteca)

Su edad

0-10% 10-15% 15-20% > 20%

< 55 Bajo

control

Bajo

control Cuidado

¡Tiene

problemas!

>55 Bajo

control Cuidado

¡Tiene

problemas!

¡Tiene

problemas!

Controla tus finanzas

23

Síntomas de un problema

Con independencia del porcentaje que nuestras deudas representan sobre nuestros ingresos, los siguientes síntomas pueden indicar un

exceso de endeudamiento.

No sabe exactamente cuánto dinero debe.

No puede ahorrar el 10% de sus ingresos mensuales debido a

los pagos de deudas. Tiene como costumbre pagar sólo la cuota mínima mensual de

la tarjeta de crédito. Ha pedido un préstamo para pagar otro.

Ha tenido que pedir un aval a un pariente para poder obtener crédito.

No tiene un fondo de emergencia para imprevistos. Ha recibido notificaciones del banco por atrasos en los pagos.

¿Invertir o pagar deudas?

Imagine que se encuentra con un poco de dinero extra (una

devolución de impuestos, un regalo, una paga o el resultado de gestionar mejor su presupuesto). ¿Qué haría?

Gastarlo

Pagar deudas Invertirlo

Depende del presupuesto. Para decidir entre invertir y pagar

deudas hay que comparar la rentabilidad esperada de la inversión (lo

que esperamos ganar) con el coste de la deuda (lo que tenemos que pagar). Generalmente, es preferible pagar o reducir una deuda

si tiene un tipo de interés mayor que la rentabilidad esperada de la inversión.

Controla tus finanzas

24

Cómo llegar a fin de mes - Puntos clave

Recuerde

1. Asuma el control de su economía, no se limite a dejarse llevar por las circunstancias.

2. Regla de oro para la seguridad financiera: gaste menos de lo que ingresa.

3. Destine una parte de sus ingresos al ahorro. Considere que ahorrar es como pagarse a sí mismo.

4. Ajuste su presupuesto. Casi siempre hay margen para recortar algunos gastos.

5. Planifique: establezca objetivos concretos y haga un plan de ahorro para alcanzarlos.

6. Revise su plan cada cierto tiempo, para adaptarlo a los cambios.

7. Mantenga una cantidad de dinero disponible por si surge algún

imprevisto (fondo de emergencia). 8. Controle sus deudas. Los préstamos tienen costes. Piénselo

bien antes de pedir un préstamo, por baja que le parezca la cuota mensual: la suma de pequeños gastos puede acabar arruinándole.