Seminario de Empleo 2011 Fundación Ortega-Marañon … · VI Edición Madrid JunioVI Edición....

22

Seminario de Empleo 2011 Fundación Ortega-Marañon VI Edición Madrid Junio VI Edición. Madrid, Junio. Crisis y reforma Laboral en América Latina: los casos de México y Brasil

Transcript of Seminario de Empleo 2011 Fundación Ortega-Marañon … · VI Edición Madrid JunioVI Edición....

Seminario de Empleo 2011pFundación Ortega-MarañonVI Edición Madrid JunioVI Edición. Madrid, Junio.

Crisis y reforma Laboral enyAmérica Latina: los casos de

México y Brasily

Brasil – Crecimiento Económico y InclusiónBrasil – Crecimiento Económico y Inclusión Social. Empleo y Aumento de Ingreso real

Maria Cristina CacciamaliUniversidade de São Paulo (FEA/PROLAM)

Madrid 2011 06 22

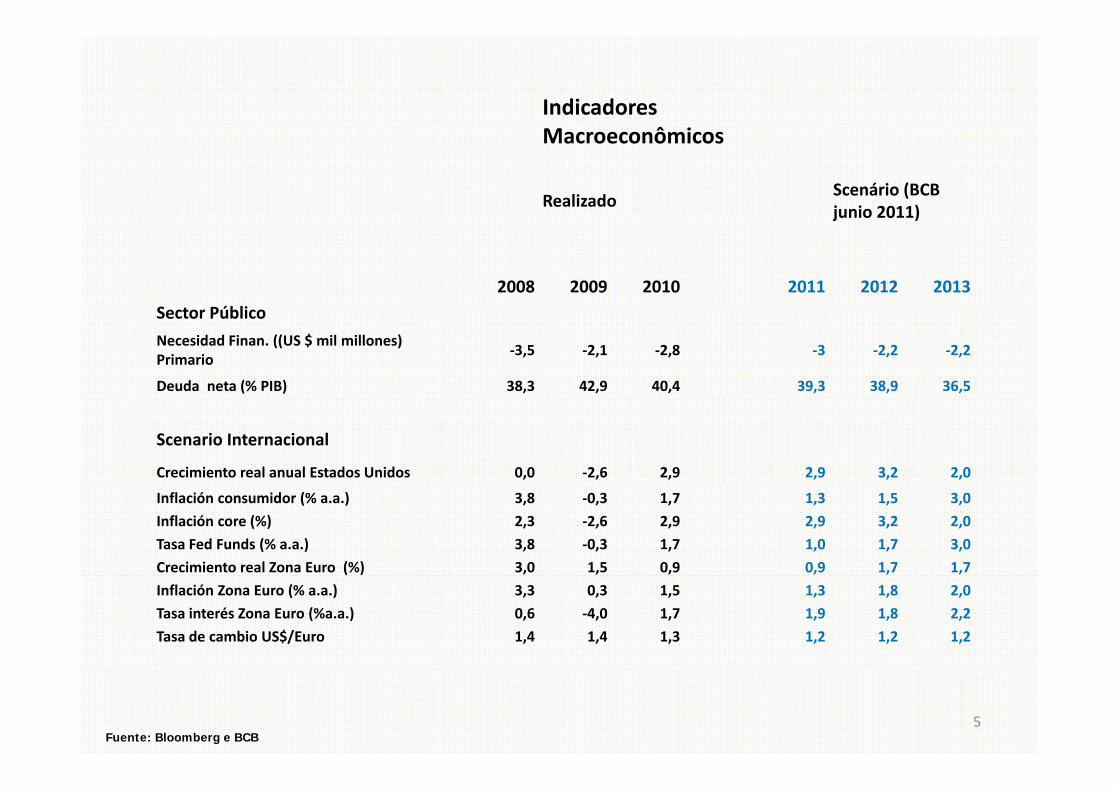

Indicadores MacroeconômicosMacroeconômicos

RealizadoScenário (BCB junio 2011)

2008 2009 2010 2011 2012 2013PIB Crecimiento real (% anual) 5,2 ‐0,6 7,5 3,96 4,1 4,5Agropecuaria 6,1 ‐4,6 6,5 5,9 4,5 4,5Industria 4,1 ‐6,4 10,4 3,44 4,5 4,1Servicios 4,9 2,2 5,4 3,4 3,8 4,3PIB em US $ (mil millones) 1.653 1.595 2.088 2.530 2.874 3.107PIB per capita US $ 8.861 8,453 10.947 13.136 14.519 16.110PIB per capita US $ 8.861 8,453 10.947 13.136 14.519 16.110

ActividadConsumo Privado 7,0 4,2 7,0 4,7 ‐ ‐Producción Industrial (%) 3,1 ‐7,4 10,4 3,5 4,6 4,6( ) , , , , , ,

Mercado de Trabajo Tasa de Desempleo (abierto) 7,9 8,1 6,5 6,4 6,3 6,3Masa Salarial real (Yo/Y1 %) 4 3,1 4,4 2,4 1,6 2,4

Inflación (%a.a) Consumidor (FIBGE) 5,9 4,3 5,9 6,1 4,5 4,6Mercado (FGV) 9,8 ‐1,7 11,3 6,5 4,5 4,5

3Fuente: Bloomberg e BCB

Indicadores MacroeconômicosMacroeconômicos

RealizadoCenário (BCB junio 2011)

2008 2009 2010 2011 2012 2013Tasa de cambio R$/US$ ‐ promedio de años 2,34 1,74 1,67 1,55 1,55 1,6

R$/US$ ‐ final del período 2,34 1,74 1,67 1,6 1,7 1,75

R$/EU ‐ final del período 3,26 2,49 2,23 1,86 1,86 1,88

Tasa de interés (final) Real (IPCA Consumo) 6,11 5,33 3,63 5,5 7,5 6,8

Nominal 13,8 8,8 10,8 12,5 11,5 10

Sector Externo Exportaciones (% aa) 23,2 ‐22,7 32 11,6 8,4 5,0

Importaciones (% aa) 43,6 ‐26,3 41,1 26,9 10,0 ‐9,0

Balance CC (% PIB) ‐1,7 ‐1,5 ‐2,3 ‐3 ‐3,3 ‐3,1

Necesidad de Financiamiento externo (US $ mil millones)

‐1,7 ‐1,5 ‐2,6 ‐2,2 ‐2,4 ‐3,2

Inversiones Directas Extranjeras (US$ mil ll )

45,1 25,9 48,5 60,0 67,2 42,0

4

millones)45,1 25,9 48,5 60,0 67,2 42,0

Reservas |Internacionales Liquidez (mil millones)

193,8 238,5 288,6 348,3 374,5 ‐

Fuente: Bloomberg e BCB

Indicadores Macroeconômicos

RealizadoScenário (BCB junio 2011)junio 2011)

2008 2009 2010 2011 2012 2013úSector Público

Necesidad Finan. ((US $ mil millones) Primario

‐3,5 ‐2,1 ‐2,8 ‐3 ‐2,2 ‐2,2

Deuda neta (% PIB) 38,3 42,9 40,4 39,3 38,9 36,5

Scenario Internacional

Crecimiento real anual Estados Unidos 0,0 ‐2,6 2,9 2,9 3,2 2,0

Inflación consumidor (% a.a.) 3,8 ‐0,3 1,7 1,3 1,5 3,0

Inflación core (%) 2,3 ‐2,6 2,9 2,9 3,2 2,0

Tasa Fed Funds (% a.a.) 3,8 ‐0,3 1,7 1,0 1,7 3,0

Crecimiento real Zona Euro (%) 3,0 1,5 0,9 0,9 1,7 1,7

Inflación Zona Euro (% a.a.) 3,3 0,3 1,5 1,3 1,8 2,0

Tasa interés Zona Euro (%a.a.) 0,6 ‐4,0 1,7 1,9 1,8 2,2

Tasa de cambio US$/Euro 1,4 1,4 1,3 1,2 1,2 1,2

5Fuente: Bloomberg e BCB

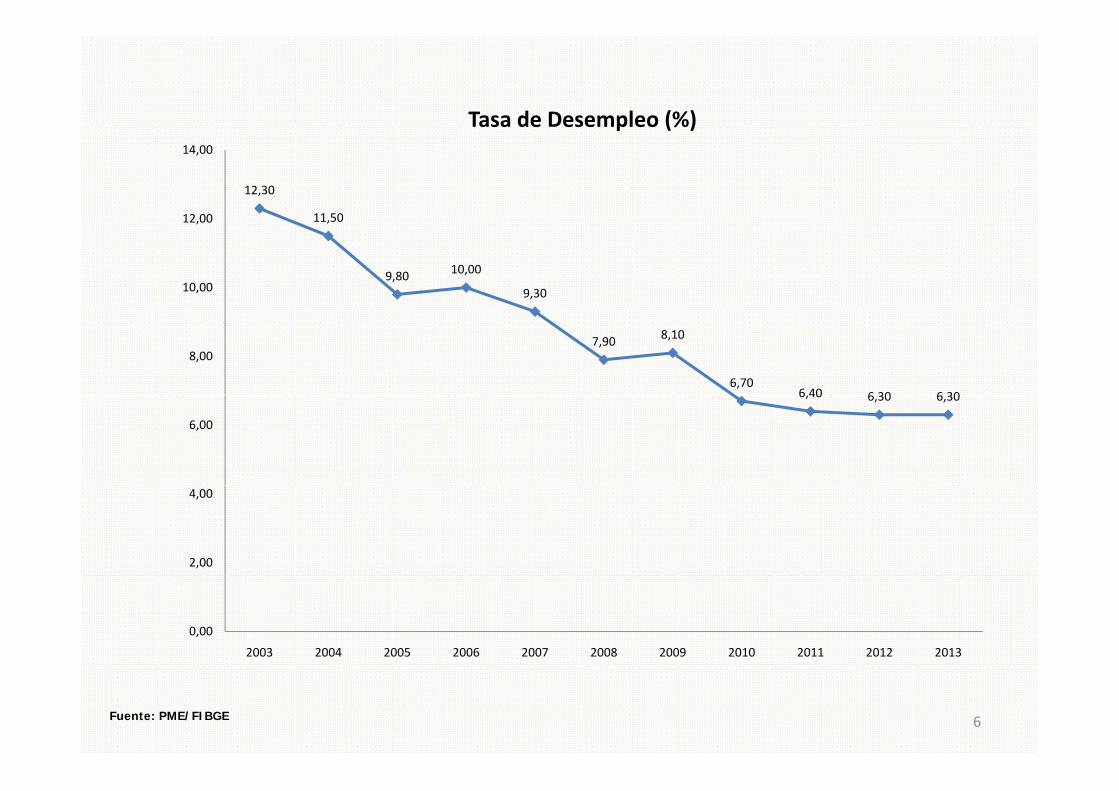

Tasa de Desempleo (%)

12,30

11 5012 00

14,00

Tasa de Desempleo (%)

11,50

9,80 10,00

9,3010,00

12,00

7,90 8,10

6,706 40 6 30 6 30

8,00

6,40 6,30 6,30

6,00

2,00

4,00

0,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

6Fuente: PME/FIBGE

Perspectivas de corto plazoPerspectivas de corto plazo

L l ió d l bl ió ó i i (PEA)• La elevación de la población económicamente activa (PEA) esligeramente superior que la creación neta de puestos de trabajo, loque conduce a un aumento en la tasa de desempleo. Ajustada porla sazonalidad llega al alrededor del 6%, con tendencia a la baja enlos próximos meses.

• La desaceleración de la inflación y el resultado positivo de lasLa desaceleración de la inflación y el resultado positivo de lasnegociaciones colectivas de importantes categorías profesionales(construcción, funcionarios públicos, por ejemplo) que obtuvieron enmayo aumentos salariales por encima de la inflación aumentaran elmayo aumentos salariales por encima de la inflación aumentaran elsalario promedio de los trabajadores a partir de mayo / junio de2011. Desde noviembre de 2010, la desaceleración económica másl i fl ió t d t i l l ila inflación empezaran a estancar u deteriorar los salarios

[email protected] 2011 06 7

Perspectivas de corto plazoPerspectivas de corto plazo

L d i fl ió i i i• Las tasas de inflación, tanto minoristas como mayoristas, muestranuna tendencia a la baja. Disminución de los precios de loscombustibles, alimentos y transportes produjeron una disminuciónen las tasas de inflación. La tasa esperada es de 6,5% por año conuna tendencia con tendencia de baja.

[email protected] 2011 06 8

Empleo e Productividad

Periodo PEA Empleo PIB Productividadp

2003/10 1,6 2,5 4,4 1,9

2006/10 1,6 2,5 4,5 2,0

Fuente: FIBGE

[email protected] 2011 06

Perspectivas de largo plazoPerspectivas de largo plazo

E i d i l• Exportaciones ascendentes - precios y volumen. • Aumento de los flujos de inversión extranjera directa (IED). De

acuerdo con el BC en los últimos 12 meses terminados en abril, se acue do co e C e os ú t os eses te ados e ab , seagregaron líquidamente $ 63.7 mil millones en esa sección de la balanza de pagos.

• Los expertos descartan que la entrada de capitales pueda ser una• Los expertos descartan que la entrada de capitales pueda ser una estrategia para evadir el aumento del impuesto IOF sobre inversiones de cartera en septiembre de 2010 (6%). Desde abril de 2010 l IED t d US $ 25 il ill 63 il2010, las IEDs aumentaron de US $ 25 mil millones a 63 mil millones de dólares de EE.UU. Inversiones en telecomunicaciones (Europea), industria de petróleo y gas, (China), minerales EE.UU., Canadá, Australia), metalurgia básica (India), alimentos (China), productos químicos, energía eléctrica (china), comercio (Europa), actividades inmobiliarias (Europea).( p )

[email protected] 2011 06 10

Perspectivas de largo plazoPerspectivas de largo plazo

• Segundo informe de la UNCTAD de 2010, la inversión global hasta 2012 se dirige principalmente a mercados emergentes: Chi I di B il t EEUU i t R iChina, India, Brasil, cuarto EEUU, y quinto Rusia.

• En Brasil, entre los factores que atraen inversiones se enfatizan: tamaño del mercado, tasa de crecimiento del

d t l lmercado, acceso a recursos naturales y acceso a los mercados internacionales, todos ellos mostraron porcentaje de respuestas por encima de la media del total de respuestas; mientras que los factores: acceso a la infraestructuramientras que los factores: acceso a la infraestructura, incentivos del gobierno, disponibilidad de mano de obra calificada, mano de obra de bajo costo, disponibilidad de los proveedores y acceso al mercado de capital local seproveedores y acceso al mercado de capital local se encuentran por debajo.

[email protected] 2011 06 11

Perspectivas de largo plazoPerspectivas de largo plazo

B il h id á i bió d i ió d l• Brasil se ha convertido en más atractivo, cambió de posición del quinto para el tercer lugar, segundo nuestra opinión por: intensa movilidad social (aumenta la escala de empresas), formalización del empleo asalariado (aumenta la previsibilidad y posibilidades de formación) bancaria (se amplía el acceso al crédito y consumo), políticas públicas distributivas (política activa de salario mínimo, p p (p ,crédito productivo y al consumo para estratos populares, transferencia de ingreso), y expansión del mercado de trabajo,. proceso que se inició desde mediados de 1990proceso que se inició desde mediados de 1990.

[email protected] 2011 06 12

Efectos de las inversionesEfectos de las inversiones

Ef i d d IED i i di i l i• Efeitos esperados dos IEDs: - positivos, disseminar tecnologia, aumentando a produtividade do país e, com isso, ampliando o potencial de crescimento econômico; - negativos, ampliar remessasde lucros e dividendos das empresas. Segundo especialistas, nos países emergentes maiores fluxos de investimentos diretos vêmacompanhados de maior produtividade do trabalho . Naquelesp p qpaíses aumentou, em média, 4,3% por ano entre 2002 e 2010, taxamais do que quatro vezes superior aos ganhos no G-7. Os países emergentes começam a ampliar sua participação também comoemergentes começam a ampliar sua participação também como origem de IED, o que ocorre à medida que as empresas locaiscomeçam a se internacionalizar. Ademais, as atividades relacionadas a commodities continuam no topo das exportaçõesa commodities continuam no topo das exportações.

[email protected] 2011 06

Efectos de las inversionesEfectos de las inversiones

I h l d l ió bi l d i d d l• Interrogante: que hacer con la desvaluación cambial derivada de la entrada de dólares?

[email protected] 2011 06

22

Gastos del Gobierno Central (% PIB)

20

21

18

19

15

16

17

13

14

15

13

Fuente: cálculos BCB

[email protected] 2011 06

Reservas de Petróleo 2009 (mil millones de (barriles)

250

300

100

150

200

0

50

100

Fuente: BP, 2010.

[email protected] 2011 06

Tasa de crecimiento poblacional por cohorte etaria (%)

Periodo 15-39 20-39 15-59 > 60

2000/2010 0 79 1 27 1 59 3 322000/2010 0,79 1,27 1,59 3,32

2010/2020 0,43 0,44 0,98 3,92

2020/2030 -0,75 -0,39 0,14 3,63

2030/2040 1 08 1 12 0 35 2 552030/2040 -1,08 -1,12 -0,35 2,55

2040/2050 -1,45 -1,49 -0,89 2,10

2010/2030 -0,16 0,02 0,56 3,77

2010/2050 -0 71 -0 64 -0 03 3 05

Fuente: cálculos FIBGE

2010/2050 -0,71 -0,64 -0,03 3,05

[email protected] 2011 06

Población de nivel medio de escolaridad

(%)

País

Cohortes EtariasDiferencia

25-64 25-34 35-44 45-54 55-64

A B C D E B-EA B C D E B-E

Brasil 39 50 40 33 23 27

Chile 68 85 74 65 39 46

Al i 85 86 87 86 82 4Alemania 85 86 87 86 82 4

Grecia 61 75 69 56 39 36

Irlanda 69 85 75 62 45 40

Corea 79 98 93 68 40 58

España 51 65 57 45 29 36

Estados Unidos 89 88 89 89 89 -1

Fuente: OECD.

[email protected] 2011 06

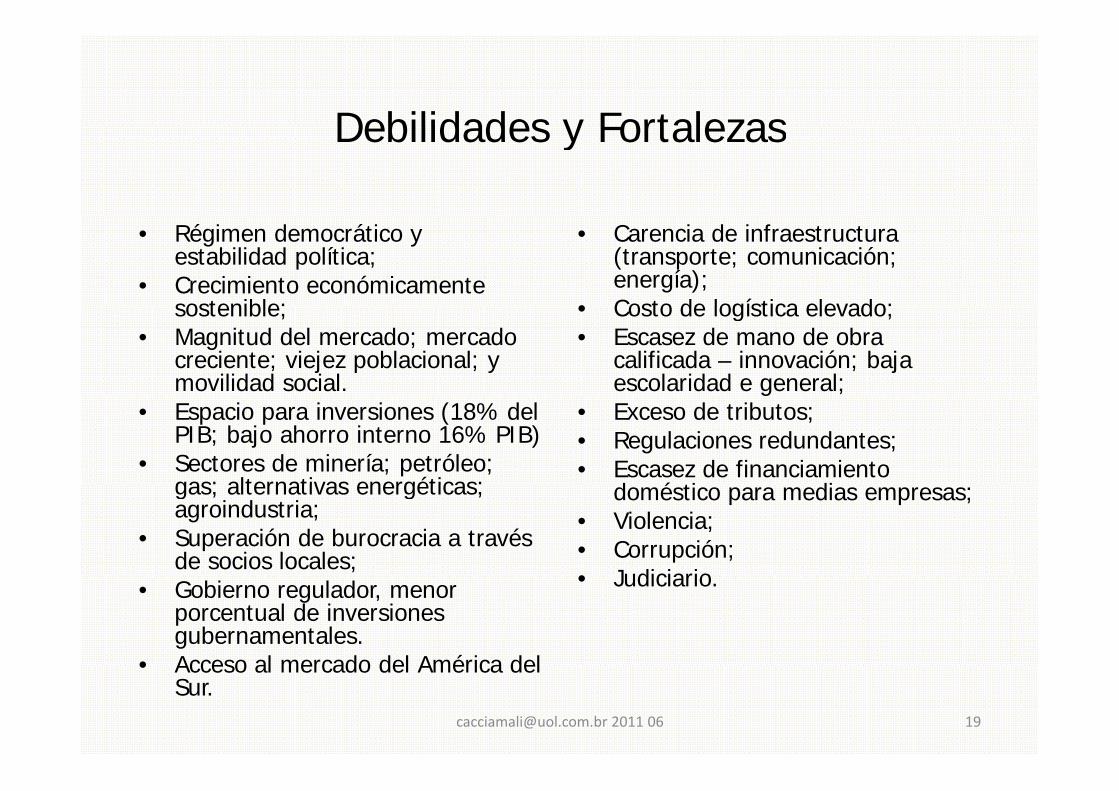

Debilidades y FortalezasDebilidades y Fortalezas

• Régimen democrático y estabilidad política;

• Crecimiento económicamente sostenible;

• Carencia de infraestructura (transporte; comunicación; energía);

• Costo de logística elevado;sostenible; • Magnitud del mercado; mercado

creciente; viejez poblacional; y movilidad social.

• Costo de logística elevado;• Escasez de mano de obra

calificada – innovación; baja escolaridad e general;

• Espacio para inversiones (18% del PIB; bajo ahorro interno 16% PIB)

• Sectores de minería; petróleo; gas; alternativas energéticas;

g• Exceso de tributos;• Regulaciones redundantes;• Escasez de financiamiento

d é ti digas; alternativas energéticas; agroindustria;

• Superación de burocracia a través de socios locales;

doméstico para medias empresas;• Violencia;• Corrupción;• Judiciario• Gobierno regulador, menor

porcentual de inversiones gubernamentales.

• Acceso al mercado del América del

• Judiciario.

• Acceso al mercado del América del Sur.

[email protected] 2011 06

Escenario internacionalEscenario internacional

• Crisis griega en suspenso y la recuperación de América del N t l t itiNorte lenta pero positivo.

[email protected] 2011 06

Agradecimientos a Eduardo Luiz Cury (FEA/USP) por la compilación de los datoscompilación de los datos.

21