Seminario internacional y tecnología textil · EL PASADO, EL PRESENTE Y EL FUTURO DE LA INDUSTRIA...

29

Seminario internacional sobre gerencia y tecnología textil • SENA _ 7A\ Programa Nacional Textil 20 ANOS Medellín -Colombia Marzo 14 y 15 de 1985 Asesona Academ1ca. Apet - Acoltex - And1

Transcript of Seminario internacional y tecnología textil · EL PASADO, EL PRESENTE Y EL FUTURO DE LA INDUSTRIA...

Seminario internacional sobre gerencia y tecnología textil

• SENA _ 7A\ Programa Nacional Textil 20 ANOS

Medellín -Colombia Marzo 14 y 15 de 1985

Asesona Academ1ca. Apet - Acoltex - And1

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

EL PASADO, EL PRESENTE Y EL FUTURO DE LA

INDUSTRIA TEXTIL

Por: INGENIERO ALONSO OESCH

USTER-SUIZA

EL PASADO, EL PRESENTE Y EL FUTURO DE LA INDUSTRIA TEXTIL

La industr ia Suiza de maquinaria textil exporta aproximadamente el 95% de su producción. Esta cuota de exportación tan alta es indispensabl e para Suiza para poder seguir competitiva en el mercado mundial, siendo esto no solamente válido para la industria de maquinaria textil sino para toda la industria suiza de exportación,

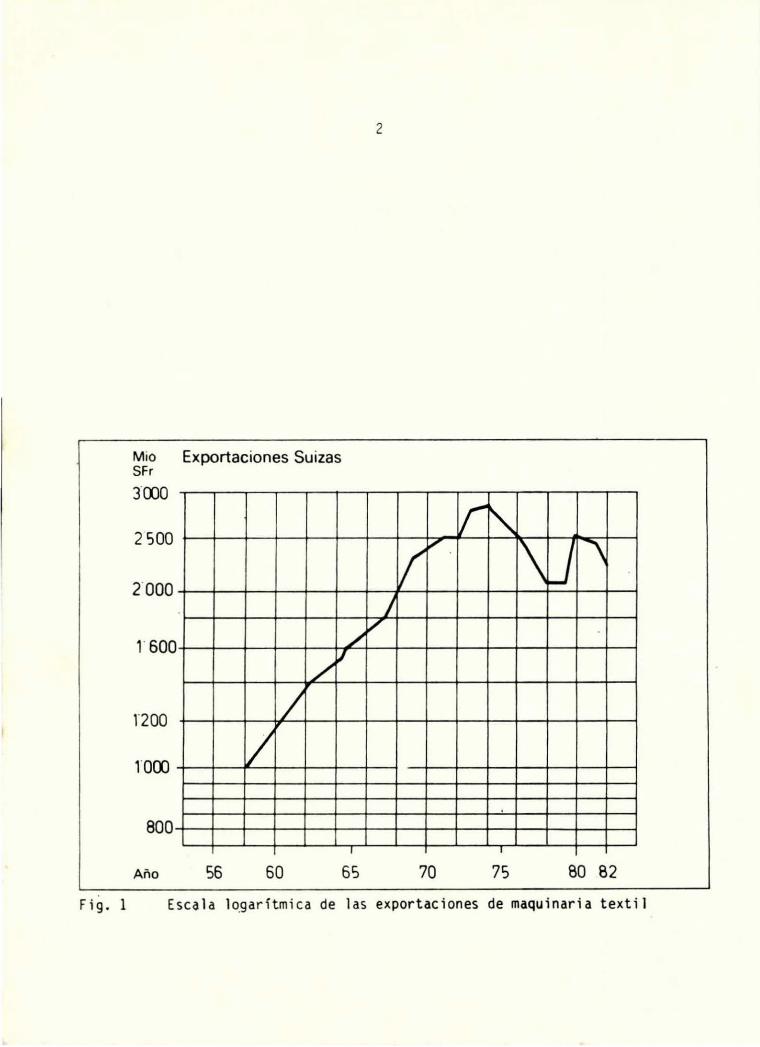

El desarrollo de las exportaciones de la industria Suiza de maquinaria textil desde finales de la segunda guerra mundial, es realmente impresionante. Eíl los nltimos 20 años desde 1.954 hasta 1.974, las exportaciones en forma real , es decir teniendo en cuenta el aumento del costo de la vida, practicamente se han cuadruplicado. El crecimiento real por año era de aproximadamente el 6.6%, lo que corresponde a una duplicación real en aproximadamente 11 años, tal como lo muestra la escala logarítimica de la figura l.

Lamentablemente este desarrollo fué frenado a partir de 1.976, cuando este crecimiento abruptamente se convirtió en un estancamiento. No obstante, las exportaciones ¿ n fo rma nominal todavía aumentaron de 2.1 mil mi llones de Francos Suizos en 1.975 a 2.15 mil mi llones en 1.982, pero esto representa una disminución real de aproximadamente 20%. Cabe mencionar, que aparte del Japón, todos los demás países más impor tantes de exportación han sufrido reducciones aún más pronunciadas.

Después de una corta reanimaci ón en los años 1.980/81, era evidente que el mercado de consumo de maqui naria textil se hubiera transformado fundamentalmente .

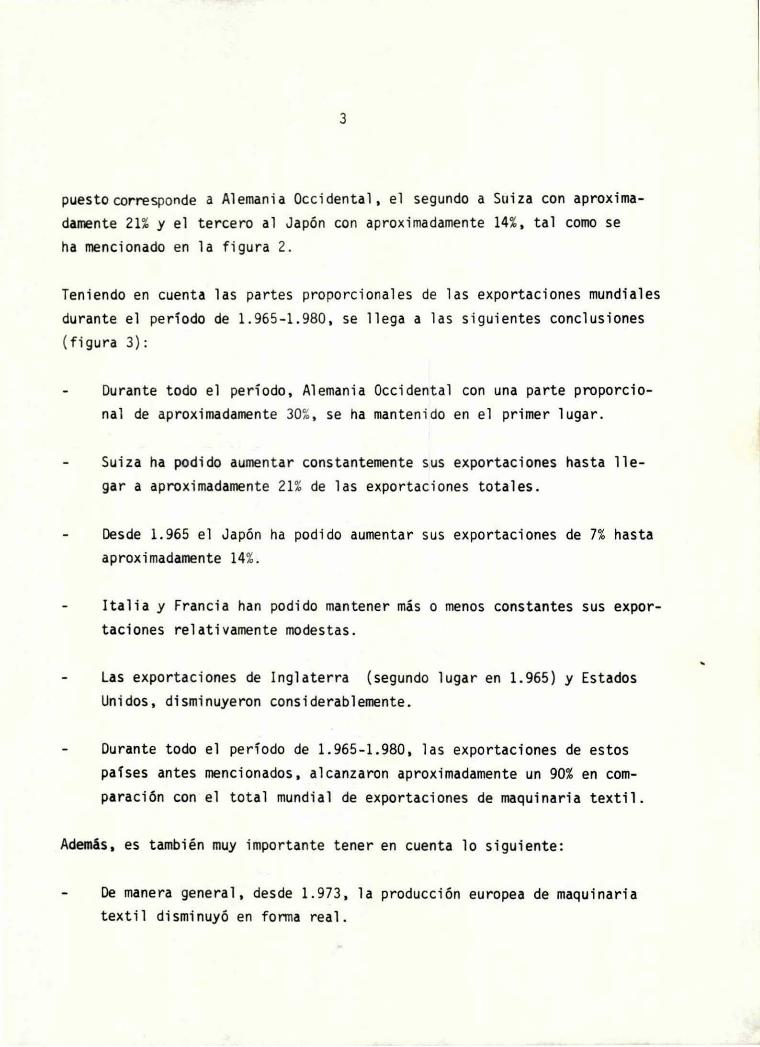

Según una estadística oficial, en 1.980 las exportaciones de maquinaria texti l de Auropa Occidental, Japón y Estados Unidos, que dominan claramente este mercado, ascendieron a aproximadamente 10 mil millones de Francos Suizos . Con una participación de aproximadamente 30%, el primer

2

Mio Exportaciones Suizas SFr

JOOO

2 500 r " ( "' \ J ' I

l600 ,/ V

/ 1/

r200

l OOO

¡· v·

800 1 T

Año 56 60 6S 70 75 80 82

F i g. 1 Escala lo_garítmica de las exportaciones de maquinaria textil

3

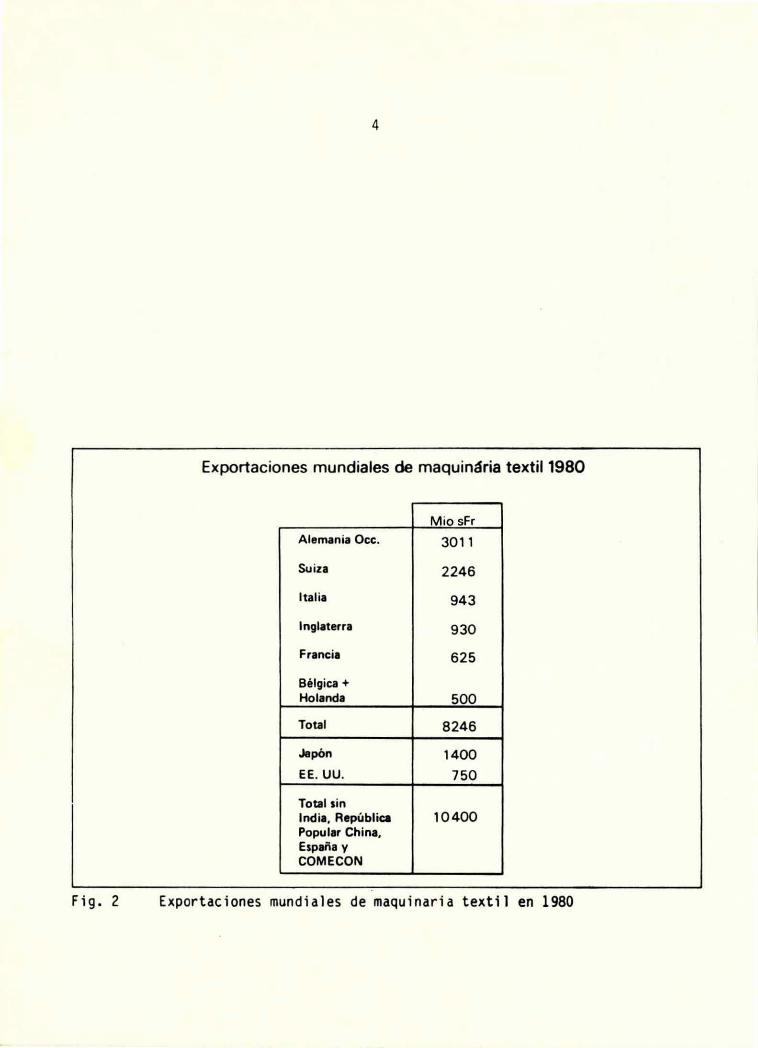

puesto corresponde a Alemania Occidental, el segundo a Saiza con aproximadamente 21% y el tercero al Japón con aproximadamente 14%, tal como se ha mencionado en la figura 2.

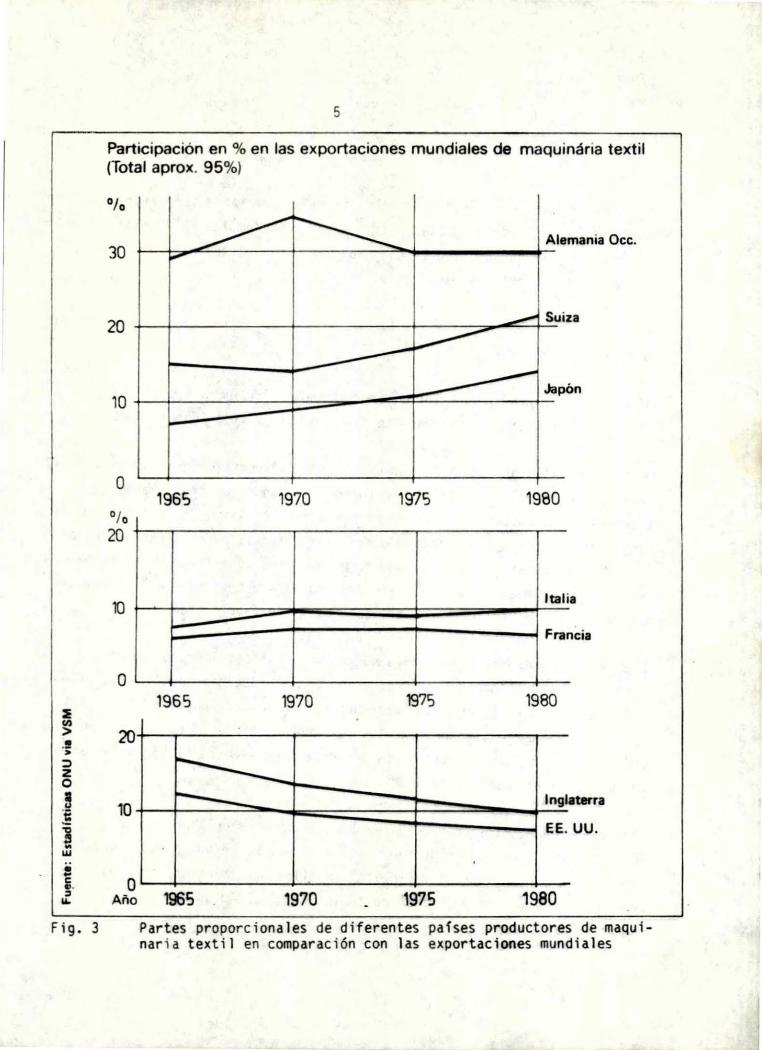

Teniendo en cuenta las partes proporcionales de las exportaciones mundiales durante el período de 1.965-1.980, se llega a las siguientes conclusiones (figura 3) :

Durante todo el período, Alemania Occidental con una parte proporcional de aproximadamente 30%, se ha mantenido en el primer lugar.

Suiza ha podido aumentar constantemente sus exportaciones hasta llegar a aproximadamente 21% de las exportaciones totales.

Desde 1.965 el Japón ha podido aumentar sus exportaciones de 7% hasta aproximadamente 14%.

Italia y Francia han podido mantener más o menos constantes sus exportaciones relativamente modestas.

Las exportaciones de Inglaterra (segundo lugar en 1.965) y Estados Unidos, disminuyeron considerablemente.

Durante todo el período de 1.965-1.980, las exportaciones de estos países antes mencionados, alcanzaron aproximadamente un 90% en comparación con el total mundial de exportaciones de maquinaria textil.

AdemAs, es también muy importante tener en cuenta lo siguiente:

De manera general, desde 1.973, la producción europea de maquinaria textil disminuyó en forma real.

4

Exportaciones mundiales de maquinária textil 1980

Mio sFr

Alemania Occ. 3011

Suiza 2246

Italia 943

Inglaterra 930

Francia 625

Bélgica+ Holanda 500

Total 8246

Japón 1400 EE. UU. 750

Total sin India, República 10400 Popular China, España y COME CON

F i g. 2 Exportaciones mundiales de maquinaria textil en 1980

~ U)

> .! >

::> z o 9 ! l w

F ig. 3

5

Participación en % en las exportaciones mundiales de maquinária textil (Total aprox. 95%)

º/o

Alemania Occ. 30

20

o 196S 1970 197S 1980

º /o 20

10 ltali a

-- Fra ncia

o 196S 1970 1975 1980

0.._-+~~~~~-1 .......... ~~~~~-+-~~~~~-+-~

Año 1965 1970 1975 1980

Partes proporcionales de diferentes pafses productores de maquinari a textil en comparación con las exportaciones mundiales

6

Además, debe tenerse en cuenta las también apreciables exportaciones de máquinas textiles usadas y las cuales por ejemplo, en Alemania

Occidental alcanzaron en 1.981 aproximadamente el 10% del total de las exportaciones de maquinaria textil.

La Hi landería

Puede decirse, que durante los últimos 200 años, el aumento de producti vidad de los diferentes procesos de fabricación ha sido impresionante.

En su mayoría estos aumentos de productividad se lograron gracias a innovaciones tecnológicas textiles, tanto en la hilandería como también en la tejeduría. No obstante, en forma paralela también las mejoras netamente constructivas en la fabricación de maquinaria textil para lograr aumentos en las velocidades de las máquinas de producción, contribuyeron en fonna decisiva; un aumento adicional s in duda fué logrado gracias a la automatización en ciertos sectores del proceso textil de fabricación.

Es muy importante tener en cuenta que además de haber logrado aumentos enormes en las velocidades de producción de las máquinas textiles, al mismo tiempo también se logró alcanzar una mejora considerable de la calidad de los diferentes productos textiles ; el hecho de poder fabricar hoy en día hi los y tejidos practicamente sin defectos, es otro factor importante que permitió aumenta r la productividad.

La figura 4 muestra la reducción de la mano de obra en la hilandería, en horas por kilo de hilo producido. Los diferentes puntos en esta curva indican las innovaciones tecnológicas textiles más importantes en el proceso de hilar durante aproximadamente los últimos 200 años.

Fig. 4

7

Mano de obra en horas por 1 kg de hilo

Horas

100

o .. m Año 1750 1800 .

1780 1850 1900

1880 1950 2000

1980

(Fuente: Prof. Krause, ETH Zurich) Reducción de la mano de obra en la hilanderfa en horas por kilo de hilo producido

8

En su tiempo, el proceso manua l de hilar fué reemplazado funcionalmente

por el selfactor y más tarde por las máquinas continuas de hilar de ani

llos , hoy en día, la hilatura convencional aún s igue dominando el sector

de t í t ulos de hilo medianos y fi nos , ut i lizándose no obstante en forma

creci ente para la fab r i caci ón de hil os gruesos , todavía máquinas open

end de rotor que tienen una producción cons iderablemente mayor.

Ya empi eza n a vislumbrarse procedimientos de fabricación aún más efi -

cientes que t endrán una productividad aún mayor , valiéndose para este fin por ej empl o de aire o de torsi ón. Se sabe que t ambién otros tipos de pro

cedi mientos de hilar es tán en desarrollo . Durante los últimos 200 anos

el trabajo en horas por ki lo de hilo producido se redujo aproximadamente

a una milés isma parte.

Durante los últimos 30 anos los desarrolllos de máquinas textiles se con

centraron especialmente en las s iguientes metas :

Aumento de la product ividad de las máquinas

Reducción del número de operaciones en los diferentes pasos de fabri

cación. Reducci ón de mano de obra mediante racionalizaciones con máquinas

automáticas y : n !1s "'vn .es automáticos de materia prima entre pasos

de fabricación consecutivos .

Como resultado, puede decirse, que la hilatura moderna exige enormes in

versiones y que los costos de capital alcanzan aproximadamente 2/3 del

precio de la materia prima. Contrario a la situación de hace 30 anos se

han realizado importa íl t es economías de mano de obra.

Actualmente en Europa, los costos de salario s~ lamente alcanzan aproxi

madamente 1/3 del precio de la materia pri 111a.

9

El trabajo manual necesari o para la fabricación de hilo hoy en día sola

mente representa aproximadamente la déc ima parte en comparación con los comienzos del presente siglo.

La figura 5 muestra las diferentes situaciones en la hilandería de algod6n en l os años 1.950 y 1.984. Puede constatarse la tendencia hacia un mayor

grado de rendimiento de máquina y hac ia una técnica moderna de máquina. De ésto resu l tó una contri bución importante a la rentabiliüad de ~a fabr i cación de hil o.

Estos progresos no hu~~ eran podido alcanz arse solamente medi ante la intro

ducción de procesos automáticos. Los mayores progresos se han obtenido en el aumento de la producción de las máquinas . Este hecho exige algunas

refl exi ones en cuanto a la ca lidad de hilos fabricados con estos aumen

tos de producción. No puede concl uirse que mayores estirajes o la re

ducción de los pasos de manuar aumenten la calidad de los hilos . Igual

mente erróneo sería el pensar que la economía de la mano de obra en la

apertura y la introducción de la ali mentación directa no tengan influen

cias negativas sobre la cinta de la carda. Ningún director de hilande

ría puede ser de la opinión que la hilandería de rotor haya resuelto

todos los problemas en cuanto a defectos de hilo , resistenc ia a la rotura,

menores va r iaciones de título, etcétera . En otras palabras,puede decirse

que los aumentos de producción y de la productividad, la economía de la mano de obra y otras ven ta jas obtenidas gracias a la automatizaci6n y al

aumento de la producción, han creado problemas en cuanto a calidad.

Durante los últimos años era cada vez más necesario e importante poder producir también durdnte la noche para poder seguir competitivo y poder

aprovechar lo mejor posi bl e la s máquinas existentes. Aún hoy en día ésto

no siempre es muy fácil, ya ~ue en la mayoría de los países industriali

zados es bastante difícil encontrar personal cal ificado para el turno

Fi g. 5

10

Producción de 420 kg/h de hilo de algódon cardado, Ne 24

1950 1984 - -

Cardas 11 o 16 Manuares de 2 entregas. 2 pasos 80 4 Husos de Flyer 2784 576 Hu~os de continua 26 500 1850 Operarios por turno 75 14 Espacio necesario 8100m2 5100m2

Precio total maquinaria instalada. SFr. 4,6Mio 10,9Mio Capital por puesto de trabajo, SFr. 61 300.- 780000.-Producción de hilo por hora 420 kg 420 kg Materia prima necesaria por hora 470 kg 470 kg

Datos comparativos de producción de 420 Kg/h de hilo de algodón cardado Ne 24, de los años 1950 y 1984

11

nocturno. En el futuro este problema se acentuará aún más y especialmente

en aquellos países donde las leyes laborales siguen prohibiendo el trabajo

femeni no en el turno nocturno. Puede decirse que los altos sal arios noctu tT1os siguen compensando cualquier venta j a de costo que ofrecen la elec

tricidad nocturna as í como los tiempos más cortos de amort ización de las

máquinas de producción.

Cuales son los trabajos principales que debe cumplir el personal nocturno?

En una hilandería con, por ejemplo, 10.000 husos de continua y un títu lo medio de hilo de 20 tex (Nec 30 ) los trabajos principales del personal

son los siguientes:

Cambio aproxi madamente de 700 bobinas de mechera (Flyer ) en las con

tinuas de hilar. En el peor de los casos el reemplazo de la s bobinas tenninadas no se haría durante la noche sino solamente en el primer

turno diurno.

En practicamente todas las cont inuas debe hacerse un cambio de husadas.

Cada vez más, este trabajo se hace en forma automática y solamente

necesita un arranque manual así como un control por parte del personal del turno nocturno .

Roturas de hilo deben repararse . La siguiente tabla muestra lo que ocurriría si durante el turno nocturno no se reparase ninguna rotura

ae hilo. (Ejemplo: 10.000 husos de cont inua, hilo Nec 30 , producción 15 m/min . ).

Durante decenios de años la máquina continua de hilar era el único sistema

de hilar para hilos fabricados según el sistema de 3 cilindros . La introaucción industr ial de la tecnología open-end de rotor hace aproximadamente

15 años, produjo la primera amenaza para el sistema de hilar de anillos.

12

Roturas de hilo casuales Suposición : al comienzo del turno Material succionado

por cada 1000 horas/huso nocturno funcionan todos los husos. durante el tumo nocturno

Número de husos que después de en los husos parados.

8 horas (=al final del turno nocturno) están parados

1 80 husos 0,8% 11 ,5 kg 0 ,4%

3 237 husos 2,4% 34,5 kg 1,2%

10 768 husos 7,7% 66,1 kg 3,9%

30 2134 husos 21,0% 158,0 kg 11 ,0%

100 5506 husos 55,0% 419,0 kg 29,1 %

F i g. 6 Consecuencias al no repar ar se ni nguna rotura de hilo duran te el t urno nocturno·

13

En muchas partes se oyeron voces que predijeron el próximo fi n de la hila

tura convencional, pero las siguientes cifras prueban lo contrario:

Según el ITFM (lnternati ona l Textile Machinery Federation) en 1.981, en el mundo entero existían aproximadamente 156 mil lones de husos de conti

nua y aproximadamente 4 mill ones de rotores; con una relación de 5 husos de continua por rotor, la parte proporcional de la hilatura open-end de rotor

a escala mundial es de aproximadamente 12,8%. Debe tenerse en cuenta que

del total de 4 millones de rotores, 2,6 millones, o sea el 65% están instalados en Europa Oriental. En cuanto a la capacidad mundial total de

hilatura, la parte proporcional de la hilatura open-end de rotor, va rí a

considerablemente en los diferentes países . La mayor parte proporcional open-end de rotor, corresponde a los países de Europa Oriental, los cuales

además en 1.981, fabricaron aproximadamente el 26% de la capacidad total

de máquinas open-end de rotor.

En segundo lugar se sitúa la Comunidad Europea con 9.8%, después siguen los

Estados Unidos con 4. 2%, Africa con 3,7%, Suramérica con 3.6%, los países

europeos de libre comercio (EFTA) con 3% y Asi a solamente con 1.7%. Sor

prende especialmente el bajo porcentaje de As ia , ya que en este continente

están instalados 75 millones de husos ue continua, o sea el 48% aproximadamente de la capacidad t otal mundia l de husos de continua.

Resumiendo puede decirse que a escala mundi al el sistema convencional de

hilatura hasta hoy en día no ha sufrido ningún revés considerable por causa

de las máquinas open-end de rotor, ya que como decí~mos anterionnente, la

capacidad mundial total del sistema open-end de rotor , es de sól o 12,8% después de 15 años de haberse introducido y de sólo 4.2% al no tenerse en

cuenta los países de Europa Orienta l. Si además tenemos en cuenta que

70-80% de todos los hilos fabricados según el sistema de 3 cili ndros se /

s i tú~n en el campo de títul o ~e 16-25 , es deci r: en un campo

14

Especialmente apropiado para el sistema open-end de rotor, entonces puede decirse que el procentaje que corresponde a la hilatura open-end de rotor en comparación con la capac idad mundial de hilatura es sorprendentemente bajo.

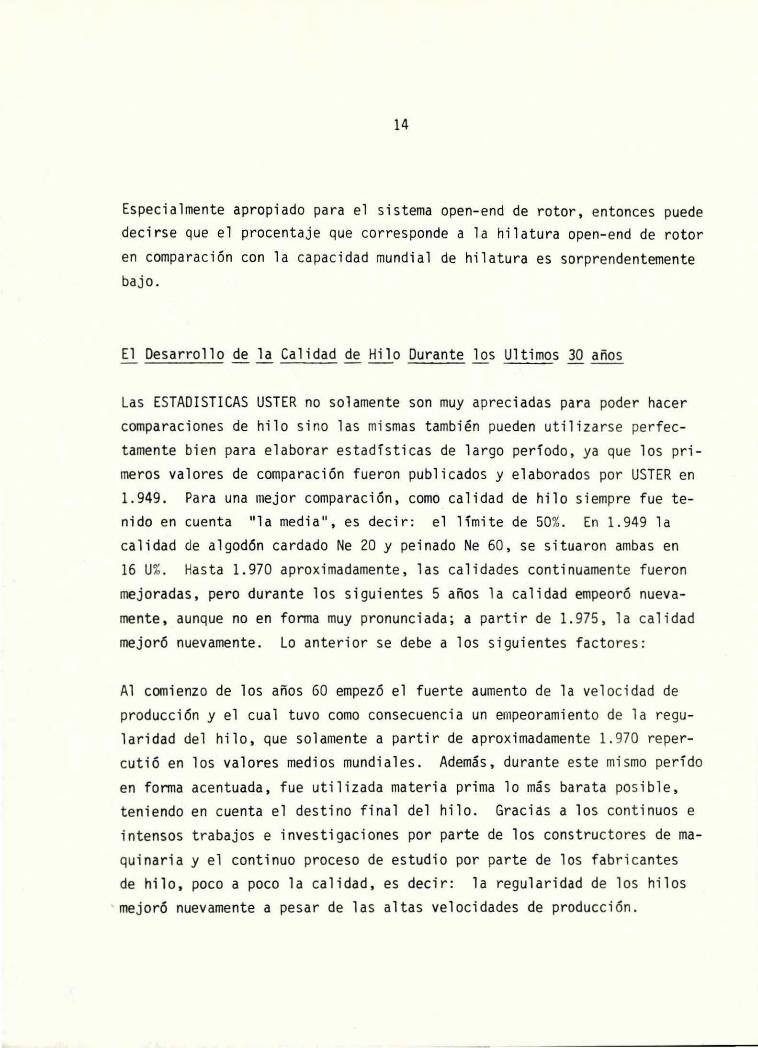

El Desarrollo de la Calidad de Hilo Durante los Ultimes 30 años

Las ESTAOISTICAS USTER no solamente son muy apreciadas para poder hacer comparac iones de hilo sino las mismas también pueden utilizarse perfectamente bien para elaborar estadísticas de largo período, ya que los primeros valores de comparación fueron publi cados y elaborados por USTER en 1.949. Para una mejor comparación, como calidad de hilo siempre fue tenido en cuenta 11 la media", es decir: el límite de 50%. En 1.949 la ca lidad de algodón cardado Ne 20 y peinado Ne 60, se situaron ambas en 16 U%. Hasta 1.970 aproximadamente, las ca lidades continuamente fueron mejoradas, pero durante los siguientes 5 años la ca lidad empeoró nuevamente , aunque no en forma muy pronunciada; a partir de 1.975, la calidad mejoró nuevamente. Lo anterior se debe a los siguientes factores:

Al comienzo de los años 60 empezó el fuerte aumento de la velocidad de producción y el cual tuvo como consecuencia un empeoramiento de la regularidad del hilo, que solamente a partir de aproxi madamente 1. 970 repercutió en los valores medios mundiales. Además, durante este mismo perído

en forma acentuada, fue utilizada materia prima lo más barata pos ible, teniendo en cuenta el destino final del hilo. Gracias a los continuos e intensos trabajos e investigaciones por parte de los constructores de ma

quinaria y el continuo proceso de estudio por parte de los fabricantes de hilo, poco a poco la cali dad, es decir: la regularidad de los hilos mejoró nuevamente a pesar de las altas velocidades de producción.

Fi g. 7

15

USTER~ Statistics

U 0 /o 17 °/o -----~---~---------

14 °/o

13 °/o

Algodón cardado ¿' Ne20

12°/o-t---+---+-----+----+----11-----+

Año 1949 1952 1957 1965 1970 1975 1~2

ESTADISTICAS USTER. El desarrollo de la calidad de dos hilos de algodón cardado Ne 20 y peinado Ne 60 durante los años 1949 hasta 1982 ·

16

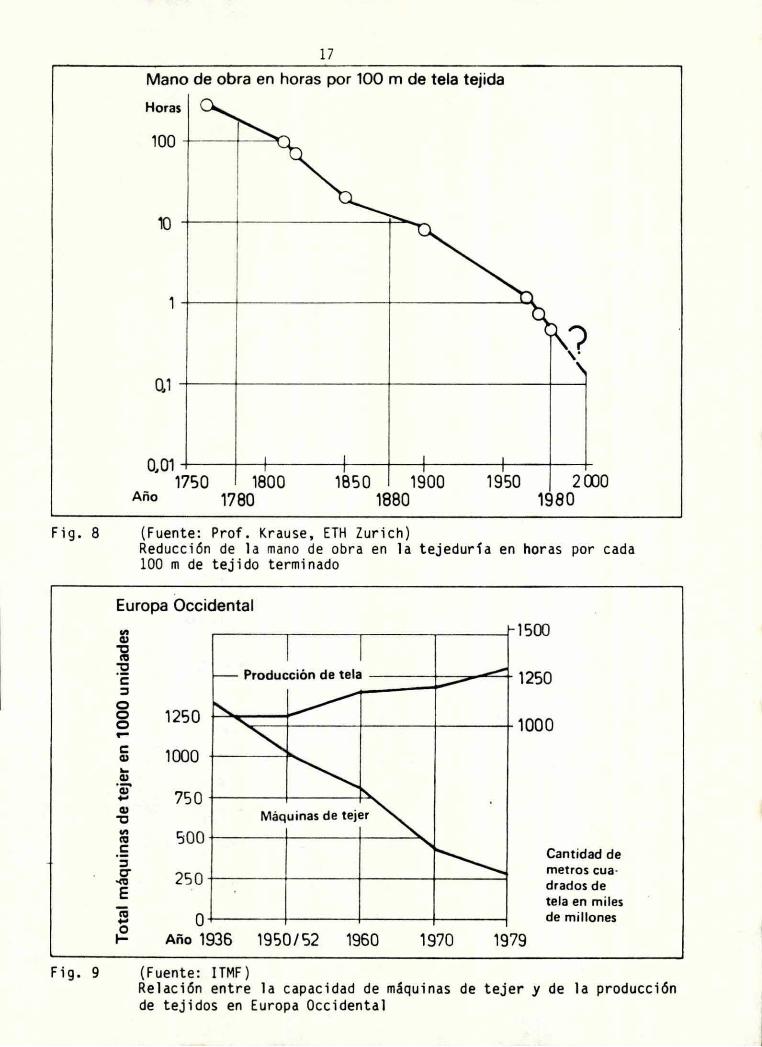

La Tejeduría

La figura 3 muestra la reducción de la mano de obra en la tejeduría en

horas por cada 100 metros de tejido terminado. Los diferentes puntos

en la curva. representan las innovaciones tecnológicas-textiles más

importantes.

En la tejeduría solamente durante los últimos decenios. la lanzadera

convencional fué reemplazada por el proyectil (más liviano, y por lo

tanto también mucho más veloz ) . por las pinzas, el agua y finalmente por

el aire. Estas nuevas tecnologías pennitieron un fortísimo aumento de

producción.

Por el momento todavía no se vislumbran tecnologías completamente nuevas

en el campo de la tejeduría, pero perfecciones sistemáticas de los siste

mas actuales permitirán sin duda aumentos adicionales de producción.

Durante los últi mos 200 aHos. también en la tejeduría, la mano de obra

por cada 100 m de t ejido, se redujo a aproximadamente 1/500 parte.

La estadística de la figura 9 correspondiente a la capacidad de máquinas

de tejer y a la producción de tejidos en Europa Occidental. demuestra en

fonna impresionante el resultado del continuo cambio tecnológico. El

número de máquinas de t ejer se redujo aproximadamente de 1.250.000 a 250.000, es decir: aproximadamente a la quinta parte de la capacidad

existente antes de la segunda guerra mundial. mientras que en el mismo

período, la producción de t el as aumentó aproximadamente en un 25%.

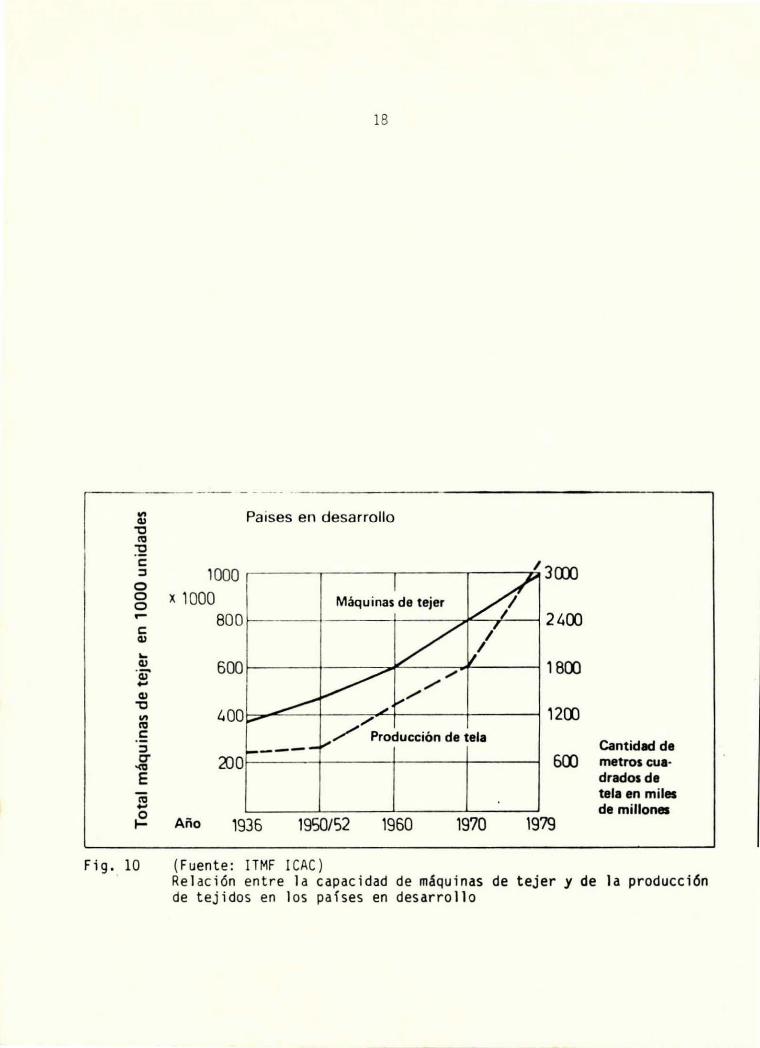

En los llamados paí ses en desarrollo y ta l como lo indica la fiqura 10,

la s ituaci ón es algo diferente .

F i g. 8

Fig. 9

17

Mano de obra en horas por 100 m de tela tejida

Horas

? "

~01~~---~~~--t-~-t--~~~---~--~

1750 Año

1800 1780

1850 1900 1880

(Fuente: Prof. Krause, ETH Zurich)

1950 2000 1980

Reducci6n de la mano de obra en la tejedurf a en horas por cada 100 m de tejido terminado

Europa Occidental

1250

i 1000

O-r-~~~r--~~--1~~~--~~~---1

Año 1936 1950/52 1960 1970 1979

(Fuente: ITMF)

Cantidad de metros cuadrados de tela en miles de millones

Relaci6n entre la capacidad de máquinas de tejer y de la producción de tejidos en Europa Occidental

18

..---------- - - - - ------------------------. "' 4>

\:J

"' :E e: ::J o o o -e: 4>

~

41 ·-41 ... 41

\:J

"' "' e: ::::> a -ca E

"' ... ~

Fig. 10

Paises en desarrollo

1000 ~--..---....---....----r:o1 3CXX)

X 1000

Año

Máquinas de tejer 800 1--~-1~~-+~~-----.r'-~2400

400~"""1C---+---/~+----+-----i 1200 / Producción de tela

1936 19SO/S2 1960 1970

Cantidad de 600 metros cua·

drados de tela en miles de millones

1979

(Fuente: ITMF ICAC ) Relación entre la capacidad de máquinas de tejer y de la producción de tejidos en los pafses en desarrollo

19

en Europa Occidental la maquinaria de producción fue adaptada a las últimas innovaciones tecnológicas-textiles, lo que permitió obtener continuos progresos de producción, mientras que en los países en desarrollo, hasta los años 70, los aumentos de producción solamente se lograron con base en una amplicación de las capacidades de producción. En estos países, el número de máquinas de tejer de aproximadamente 400 .000 en 1936, aumentó aproximadamente a 1.000.000 en 1979, habiéndose quintuplicado en este mismo período de tiempo la producción de telas. Solamente a partir de 1970 se observa un aumento acentuado de productividad.

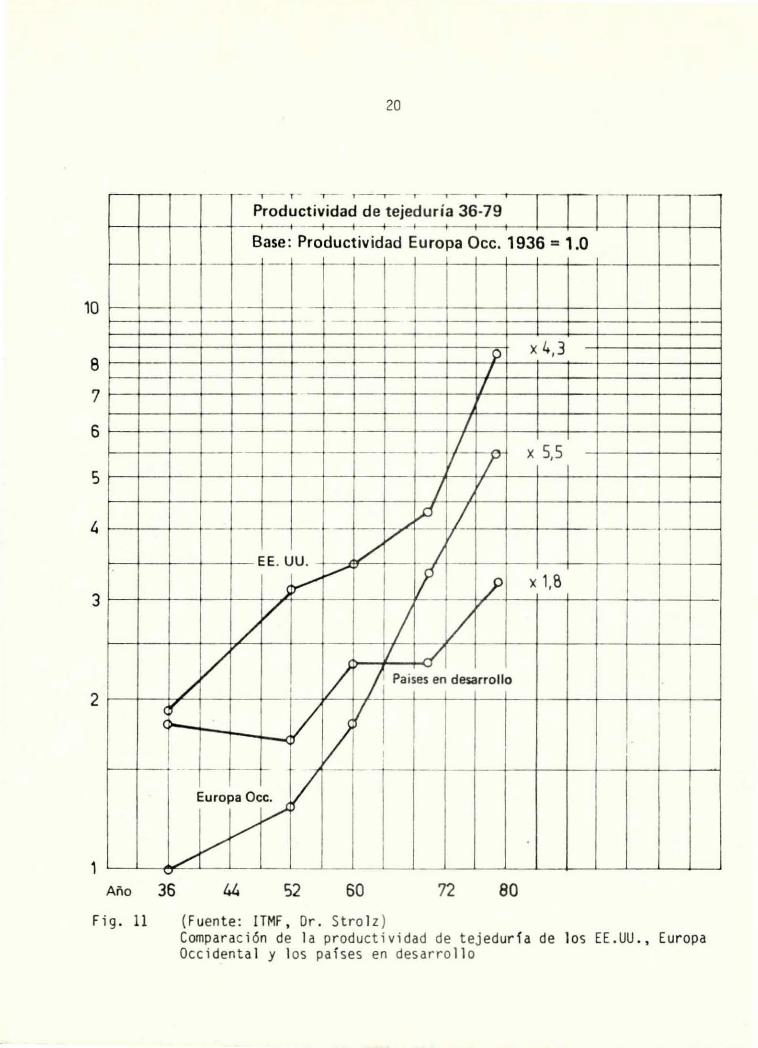

La figura 11 compara la product ividad de tejeduría de los Estados Unidos, Europa Occidental y se los países en desarrollo de 1936-1979. Fijándose con la cifra 1 la productividad de Europa Occidental en metros cuadrados por máquina de tejer, entonces puede observarse que la misma era más alta tanto en los países en sesarrollo como también en los Estados Unidos .

No obstante, en estos 43 años dicha productividad aumentó

5,5 veces en Europa Occidental 4,3 veces en Estados Unidos 1,8 veces en los países en desarrollo

Debido a lo anterior, en el año 1979 los Estados Unidos todavía ocuparon el primer lugar mientras que el presente gráfico demuestra que Europa Occidental se ha recuperado considerablemente, ocupando los países en desarrollo claramente el último lugar.

Pero lamentablemente también debemos mencionar los resultados negativos de este desarrollo y los cuales son bien conocidos. Como ejemplo la figura 12 indica las cifras correspondientes a Alemania Occidental durante los años 1970 y 1982 .

10

8

7

6

s

4

3

2

1

20

- ....- - ,- T . - y - ' .- ..,--

Productividad d e tejeduría 36-79 ----+--- ¡

Base : Productividad Eu ropa Occ. 1936 = 1 .0 -- -- - --

- >-·-"- - - -- >- - f-

p X 4,3

>-- I I

/ ·- >- - /--,- X 5,5

/ ,

J

7 _¡:f ~ - -

EE. UU. _/ I ,.,,,,-

JY ~ X 1,8

/ / 1/ /~

/~ / dl / /i Paises e~ desarrollo / 1

cr V ( 1 1

r'I..,._

V 1 ----... LI

1 : -

I --- -

Europa Oc~

V / . _/

V

-

- --1 -

1 1

1 1

Año 36 44 52 60 72 80

Fig . 11 (F uent e: ITMF, Dr. St rolz) Comparación de la product i vidad de te jedurfa de los EE .UU. , Europa Occ identa l y los países en desarrol lo

Fig. 12

21

Alemania Occ.

1970 1982

Número de fábricas 2400 l 500

Empleados/Obreros 500000 260000

Ventas DM 25000 Mio 32000 Mio

1 nversiones DM l 520 Mio 1 100 Mio

Ganancias sin deducir impuestos 3.9% 2.8%

(Fuente: Gesamttexti l EV, Frankfurt / Main, BRD) Datos comparativos de la industria textil en Alemania Occidental de los años 1970 y 1982

22

Como puede verse, las consecuencias fueron las siguientes:

El número de empresas se redujo de 2. 400 a 1.500

Manteniéndose practicamente la proudcción, el número de operarios y

empleados se redujo casi a la mitad .

Las inversiones se redujeron de 1.520 millones de DM a 1.100 millones

Las ganancias, sin deducir impuestos , se redujeron del 3,9% del total

de ventas a 2,8%, lo que representa una reducción casi a la mitad de

las ganancias conoci das en otras industrias de producción de bienes de consumo .

La Situación Actual en la Industria Textil

Las siguientes, son algunas reflexiones acerca de la situación actual en

la industria textil:

Actualmente se observa una cierta sobre-capacidad mundial en el campo

de producción de artículos textiles . La ocupación de las empresas textiles a escala mundial hoy en día, es de sólo 6.500 horas aproxi

madamente por año, mi entras que para asegurar depreciaciones y ganancias aceptables, debería alcanzar aproxi madamente 8.000 horas.

Existe una considerable necesidad de modernización del parque actual

de maquinaria t extil. ta mayor productividad de la maquinaria nueva,

una calidad mejorada de los productos textiles o ambos factores jun

tos, podrían ser la la cusa de un reemplazo prematuro de máquinas de producción, es decir : antes de haber alcanzado las mismas la "auración técnica de vida" .

23

NO obstante, este acortamiento de los ciclos de substitución indudablemente será la causa de que "la montaña de chatarra" aumente.

Sin duda, la automatización del proceso de fabricación textil continuará, especialmente en los países industrializados.

Sin duda deberá presentarse aún más atención a la calidad de los

diferentes producto~ textiles para poder mej orarla o mantenerla cons

tante, lo que indudablemente exigirá inversiones adicionales.

El Futuro de la Industria Textil

l . Especialmente en los países industrializados , las empresas textiles ocuparán cada vez menos personal .

2. Las exigencias hacia la calidad de l os productos textil es así como

hacia un funcionamiento s i n in ter r upci ones de las instalaciones de

producción, aumentarán.

3. Tanto la electrónica como también la informática, asegurarán el dominio humano sobre procesos de fabrica ci ón de altos rendimientos y tec

nológicamente nuevos.

4. Los costos de capital, es decir de inver si ón de tales empresas, serán considerables pero los cost os de salario correspondientemente bajos.

24

5. En todos los niveles y puntos del proceso de fabri caci6n, los datos

de producción (flujo de materia l ) así como los de calidad, se detec

tarán en fonna continua "on-l ine"; es t os da t os serán vigilados y eva

luados separadamente por cada proceso como también en fonna central.

Los sistemas de vigilancia no solamente vi gilan , si no los mismos son

uo medio muy eficaz para l a dirección de una empresa para estar bien

i nfonnado en cualquier momento sobre la s ituación momentánea de la

empresa. Además, obreros y contramaes t res tienen la posibilidad de

controlar ellos mismos los resu ltados de sus trabajos y tareas. A veces una verdadera competencia entre el personal de una empresa está

li gada con la pregunta de qu ien tendrá el mayor rendimiento. Se com

paran entre s í los sigu i entes grupos de contramaestre para poder det ec

tar aquel grupo con el menor número de paros mecánicos. Además, tales s i stemas de vi gilancia del proceso de fa bricación sumi nist ran los

datos necesarios para mejorar y optimar el s i stema de cá lcul o de

sa lari o.

6. Con lo anterior se obtendrá un alto grado de aseguramiento de ca lidad

y la meta de "ce ro defectos" esta rá pronto a la vi sta .

En cuanto a la calidad, debe tenerse en cuenta los s igui ente: La

mayor parte del hilo se consume en la te jeduría plana y de punto. En

caso de no tratarse de una empresa con hilandería propia, entonces el

hilo debe comprarse a terceros . En todos es tos casos ocurre con muc ha

frecuenc ia que el fabricante del hil o no conoce el desti no fi nal del

mi smo en e l momento de fabri carlo . En este casó e l fabrica nte y el

consumidor del hil o indispensablemente deberí an ponerse de acuerdo

entre sí para determinar los diferentes parámetros de ca lidad de l hilo

a fabricar se . De ser posibl e , entre el f abri cante de l hilo y el consumidor s iempre debería exi stir un contact o conti nuo.

25

En todos aquellos casos donde este por diferentes motivos no fuera

posible, el comprador del hilo deberá analizar cuidadosamente los

diferentes parámetros de ca lidad en el momento de recibi r el hilo.

El análisis de tales parámetros de ca lidad, solamente puede hacerse

con base en muestras relativamente pequeñas y requiere inversiones altas en cuanto a aparatos, costos de personal y demoras e interrupciones de producti vidad.

Es de suponer que en algún futuro, los diferentes parámetros de

calidad de hilos que serán vendidos a terceros, es decir a tejedu

rías planas y de punto, estarán sometidos a detalladas y exactas

especificaciones y normas de cal idad.

7. A escala mundial, las ventas anuales de maqui naria textil son actual

mente de aproximadamente 10.000 millones de Francos Suizos. Hasta

el presente, la parte proporcional del sector electrónica/infonná

tica era sólo de 2-3% aproximadamente, pero es seguro que durante los próximos años aumentará considerablemente teniendo en cuenta el

creciente interés de la industria textil en cuanto a sistemas de

datos, en vista de que las máquinas de alta producción y la fuerte

reducción del personal, exigen una vigilancia del proceso de fabri

cación, reemplazándose el ojo humano por l a electrónica.