SEMINARIO NOVEDADES IVA SEGMENTO MICE - … 14-10-14 IVA... · – Cualquier otra clase de eventos....

39

SEMINARIO NOVEDADES IVA SEGMENTO MICE IVA SEGMENTO MICE Octubre 2014 Javier López Sabaté C/ Diputación, nº 314, 5º, 1ª (08009-Barcelona) Tel: 93-265.29.91 E-mail: [email protected]

Transcript of SEMINARIO NOVEDADES IVA SEGMENTO MICE - … 14-10-14 IVA... · – Cualquier otra clase de eventos....

SEMINARIO NOVEDADES IVA SEGMENTO MICEIVA SEGMENTO MICE

Octubre 2014

Javier López SabatéC/ Diputación, nº 314, 5º, 1ª (08009-Barcelona)Tel: 93-265.29.91E-mail: [email protected]

El sector español de AAVV, a través de laplataforma que agrupa a las distintas AsociacionesEmpresariales a nivel nacional, ha consensuadoEmpresariales a nivel nacional, ha consensuadocon la DGT la nueva doctrina interpretativa queregirá las operaciones propias del segmentoMICE, mediante una serie de ConsultasVinculantes que analizaremos a continuación.

OPERACIONES PROPIAS OPERACIONES PROPIAS DEL SEGMENTO MICE

• Las AAVV asociadas a ACAVE desarrollan actividades en eldenominado segmento MICE (Meetings, Incentives, Conferencesand Events), y suministran en nombre propio a sus clientesservicios relativos a la organización y ejecución de:

– Reuniones, ponencias y jornadas técnicas.– Conferencias, seminarios y simposios.– Convenciones y congresos.– Presentaciones de productos y asistencia a ferias.– Programas de incentivo.– Cualquier otra clase de eventos.

• Las AAVV asociadas adquieren de proveedores terceros la mayorparte de los bienes y servicios necesarios para llevar a cabo talactividad.

• Los clientes de las AAVV pueden estar radicados en el TAI(Territorio de aplicación del IVA), en otros Estados Miembros de la(Territorio de aplicación del IVA), en otros Estados Miembros de laUE o en países o territorios terceros.

• Los eventos pueden celebrarse en cualquier parte del mundo.

• En la organización del evento, las AAVV pueden intervenir dediversas formas, por lo que la combinación de los servicios quesuministran variará.

• Dichas operaciones pueden diferenciarse en dosgrandes grupos:

– Actividad de Congresos.– Actividad de Congresos.– Actividad de Eventos.

DOCTRINA ACTUAL DE LA DGT EN LAS DGT EN LAS

OPERACIONES MICE

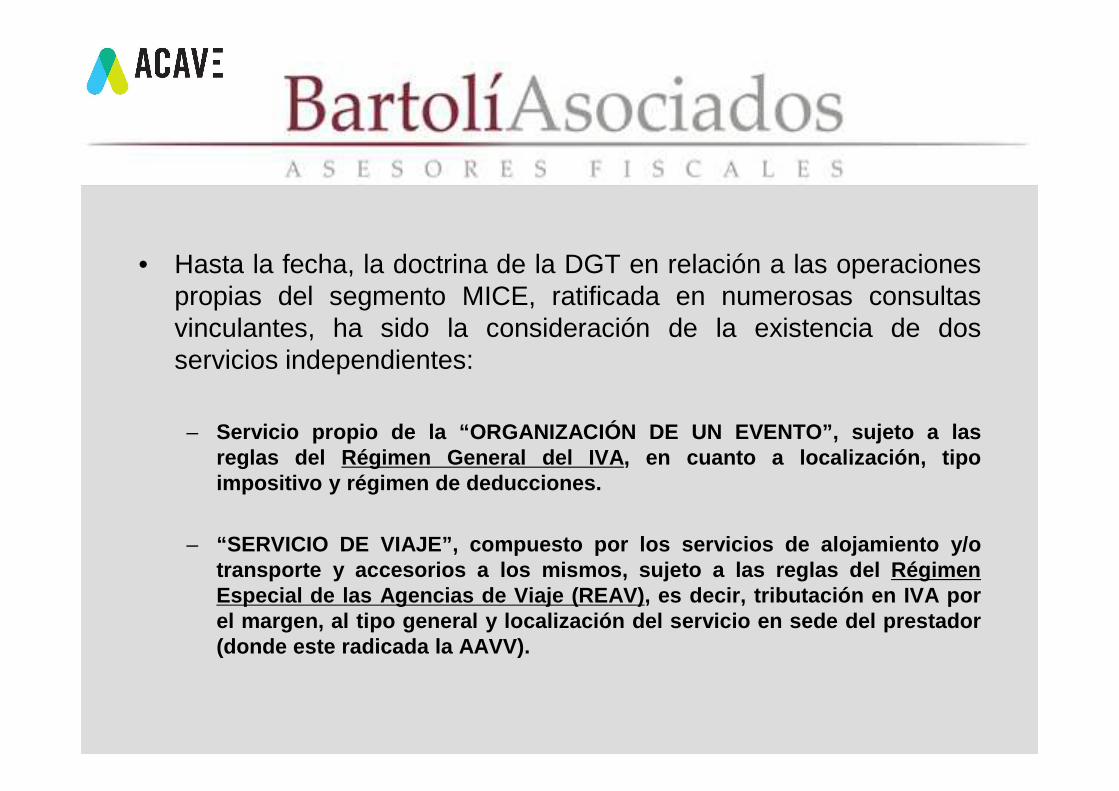

• Hasta la fecha, la doctrina de la DGT en relación a las operacionespropias del segmento MICE, ratificada en numerosas consultasvinculantes, ha sido la consideración de la existencia de dosservicios independientes:

– Servicio propio de la “ORGANIZACIÓN DE UN EVENTO”, sujeto a l asreglas del Régimen General del IVA , en cuanto a localización, tipoimpositivo y régimen de deducciones.

– “SERVICIO DE VIAJE”, compuesto por los servicios de alojami ento y/otransporte y accesorios a los mismos, sujeto a las reglas del RégimenEspecial de las Agencias de Viaje (REAV) , es decir, tributación en IVA porel margen, al tipo general y localización del servicio en sed e del prestador(donde este radicada la AAVV).

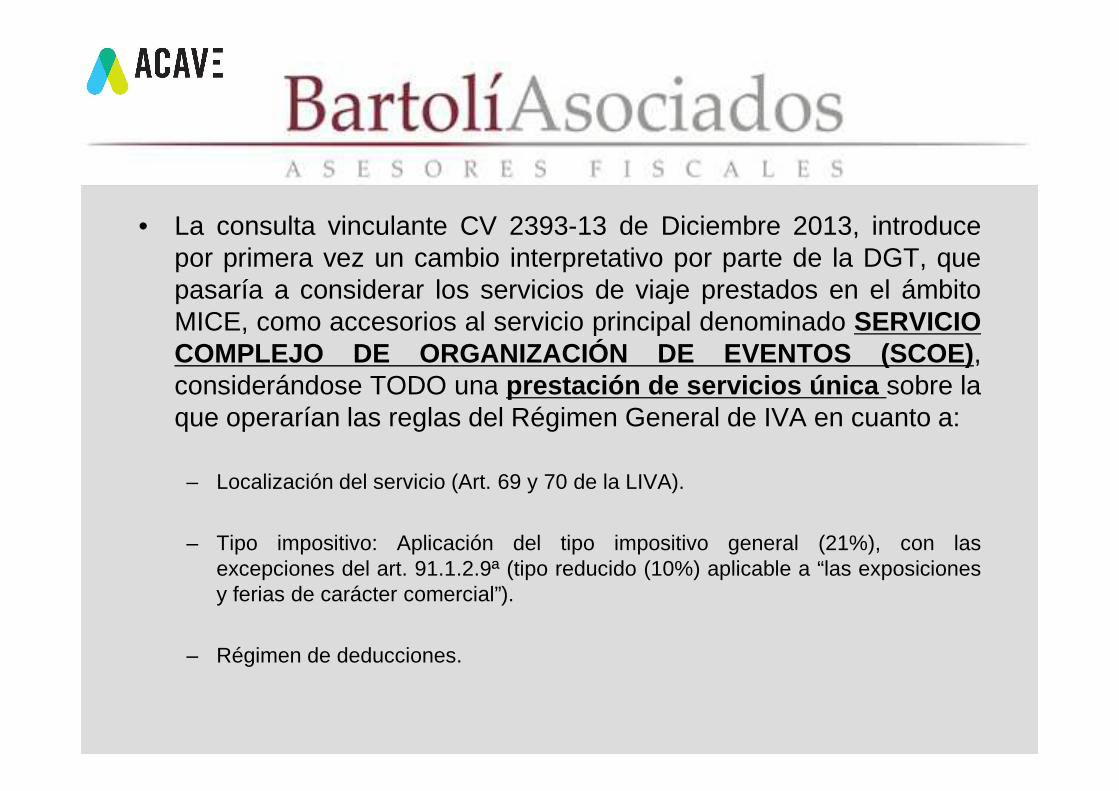

• La consulta vinculante CV 2393-13 de Diciembre 2013, introducepor primera vez un cambio interpretativo por parte de la DGT, quepasaría a considerar los servicios de viaje prestados en el ámbitoMICE, como accesorios al servicio principal denominado SERVICIOCOMPLEJO DE ORGANIZACIÓN DE EVENTOS (SCOE) ,considerándose TODO una prestación de servicios única sobre laconsiderándose TODO una prestación de servicios única sobre laque operarían las reglas del Régimen General de IVA en cuanto a:

– Localización del servicio (Art. 69 y 70 de la LIVA).

– Tipo impositivo: Aplicación del tipo impositivo general (21%), con lasexcepciones del art. 91.1.2.9ª (tipo reducido (10%) aplicable a “las exposicionesy ferias de carácter comercial”).

– Régimen de deducciones.

NUEVA DOCTRINA DE LA DGT EN LAS DGT EN LAS

OPERACIONES MICE

A) ACTIVIDAD DE A) ACTIVIDAD DE CONGRESOS

ACTIVIDAD DE CONGRESOS: SUPUESTO A1

• La Asociación Española de Cirugía Plástica (AECP) solicita a la AAVV la organización de un congreso en Barcelona.

• Se organizarán una serie de conferencias impartidas por expertos mundiales, así como una exposición comercial con “stands” de los principales proveedores relacionados con la cirugía plástica.

• La AECP facturará en su propio nombre una cuota de inscripción a los asistentes a este evento y un “fee” a los expositores por el uso de un stand.

• La propuesta de organización del congreso por parte de la AAVV requiere los siguientes servicios:

– Localización, examen y reserva del espacio adecuado para la realización del congreso. congreso.

– Acondicionamiento y decoración del referido espacio (mobiliario, audiovisuales, iluminación, climatización, azafatas, traducción simultánea …).

– Contratación de servicios de restauración para los miembros de la AECP, y ponentes.

– Apoyo a los ponentes y asistentes al congreso (carpetas, tarjetas de identificación, documentación técnica, ordenadores, impresoras, acceso a internet, guardarropa …).

– Organización de una cena-espectáculo para determinados miembros de la AECP, ponentes y expositores del congreso.

– Dirección, gestión y secretaría técnica y administrativa del congreso: Control y recaudación de las cuotas de inscripción y “fees” de expositores por cuenta de la AECP.

– Organización de una salida en barco para determinados miembros de la AECP y ponentes.ponentes.

– Transporte de los miembros de la AECP y de los ponentes desde/hasta sus ciudades de origen.

– Traslados de los miembros de la AECP y de los ponentes.

– Alojamiento de los miembros de la AECP y de los ponentes en régimen de A+D.

NUEVA DOCTRINA DE LA DGT: SUPUESTO A1.

• En general este congreso se considerará un “servicio complejo de organización de eventos” (SCOE) , prestado por la AAVV a la organización de eventos” (SCOE) , prestado por la AAVV a la AECP que quedaría fuera del REAV.

• El SCOE se localizará según las reglas generales de localización de las operaciones B2B (Art. 69.Uno,1º LIVA), en sede del destinatario.

• Si el SCOE se localiza en el TAI, su tributación será al tipo general del impuesto (21%), salvo que se trate de un congreso que pueda calificarse como “exposición o feria de carácter comercial” , en cuyo caso tributará al tipo reducido (10%) de acuerdo con el Art. 90.Uno.2.9º de la LIVA.90.Uno.2.9º de la LIVA.

• Respecto del “fee” por el uso de un “stand”, según la sentencia C-530/09 del TJUE de 27/10/11, este tipo de servicio nunca es un servicio relacionado con inmuebles, sino un servicio de publicidad, servicio relacionado con ferias o manifestaciones culturales y por tanto localizado en operaciones B2B en sede del destinatario.

• Sin embargo, esta tarifa “fee” se considerará SCOE, si además de la puesta a disposición del “stand”, se acompaña de todos los servicios accesorios, como pueden ser:

– Servicios de apoyo.– Servicios de apoyo.– Servicios de acondicionamiento.– Traducción de asistentes.– Guardarropa.– Consigna.– Publicidad.– Venta de entradas.– Etc.

ACTIVIDAD DE CONGRESOS: SUPUESTO A2

• Una variante del evento descrito en el supuesto A1, que consiste en que la AECP propone a la AAVV que organice el mismo congreso que la AECP propone a la AAVV que organice el mismo congreso en las mismas condiciones descritas anteriormente con la particularidad de que sea la AAVV quien facture en su propio nombre los servicios relacionados con el mismo, es decir, las cuotas de inscripción y así como los “fees” a los expositores).

• Una vez finalizado el congreso, se pueden dar dos variantes:

– Caso1:

Que la AECP y la AAVV hagan una liquidación de los ingresos percibidos y deQue la AECP y la AAVV hagan una liquidación de los ingresos percibidos y delos gastos incurridos por la AAVV (incluido a tal efecto su margen comercial porhaberlo organizado) y, de existir beneficios, la AAVV se los reintegre a la AECPy si existieran pérdidas, la AECP no tendría que satisfacer cantidad alguna.

– Caso 2:

Que la AECP perciba un importe, fijo o variable, en función de los ingresosobtenidos.

NUEVA DOCTRINA DE LA DGT: SUPUESTO A2.

• Caso 1 :

– En el caso de que la AAVV organice en nombre propio y facture el congreso , y la AECP únicamente reciba beneficios, pero que las eventuales pérdidas sean y la AECP únicamente reciba beneficios, pero que las eventuales pérdidas sean asumidas por la AAVV, esta operación recibirá el tratamiento establecido para los contratos de Cuentas en Participación (Consulta V2255-13, de 09/07/13), regulados en los art. 239 a 243 del Código de Comercio, matizado con la sentencia del TS de 05/02/98 que destaca el hecho de que para que exista contrato de cuenta en participación es preciso:

• El negocio sea privativo del gestor (la AAVV).• El partícipe (la AECP) no tenga intervención en el negocio, salvo la

percepción de las ganancias obtenidas.

– De esta forma, se establece al gestor (la AAVV) como único sujeto pasivo a efectos del IVA, ya que no existe explotación en común .

– La liquidación a la AECP de los beneficios no supone la existencia de ninguna operación sujeta al IVA.

• Caso 2:

– En el supuesto de que la AECP percibiera un importe fijo o variable en función de los ingresos, no se puede hablar de contrato en participación, ya que la AECP percibirá una contraprestación independiente del resultado económico del congreso.

– Esta cantidad fija o variable a percibir por la AECP supondrá para esta una contraprestación de un servicio sujeto a IVA que presta a la AAVV, que se califica como servicio publicitario, cesión de nombre, cesión de derecho o fondo de comercio y que tributará por IVA según las reglas generales en operaciones B2B en sede del destinatario, es decir donde este establecida la AAVV .

ACTIVIDAD DE CONGRESOS: SUPUESTO A3

• Una entidad farmacéutica solicita a la AAVV la adquisición deservicios de alojamiento, transporte y derecho de acceso a unservicios de alojamiento, transporte y derecho de acceso a uncongreso de cardiología que se celebra en Amsterdam para laasistencia de 10 profesionales médicos españoles.

• La AAVV factura en su nombre a la entidad farmacéutica los citadosservicios.

NUEVA DOCTRINA DE LA DGT: SUPUESTO A3

• El servicio de venta de entrada para la asistencia al congreso o lacuota de inscripción que da derecho a asistir al mismo será uncuota de inscripción que da derecho a asistir al mismo será unservicio de acceso a feria, congreso o manifestación cultural quetanto en B2B como en B2C se localiza y queda sujeto a IVA en ellugar donde se realiza materialmente. En el ejemplo en Holanda.

• En el caso de que este servicio de acceso se acompañe conprestaciones típicas de los servicios de viaje (alojamiento otransporte), habrá que ver si se trata de dos prestacionesindependientes o un único servicio sujeto al REAV.

• Posibles tratamientos:

1. Si son servicios independientes: La AAVV facturará por REAV losservicios de viaje, salvo renuncia en operaciones B2B (nuevo marconormativo del REAV), y el derecho de acceso al congreso con IVAholandés.holandés.

2. Si es un único servicio: La AAVV aplicará el REAV a la totalidad del“paquete”, localizándose el servicio en sede de la AAVV y tributando elIVA por margen bruto.

3. Si es un servicio único y se renuncia al REAV: Solo será posible enoperaciones B2B. Los servicios prestados se regirán por sus propiasreglas generales de localización, en este caso , alojamiento yrestauración con IVA del lugar de prestación material (Holanda).

B) ACTIVIDAD DE EVENTOS

ACTIVIDAD DE EVENTOS: SUPUESTO 1B (CONFERENCIA DIVULGATIVA)

• Un despacho de abogados con sede en el Reino Unido encarga a laAAVV la organización de un evento en Madrid denominado“Conferencia anual de IVA” en el que tendrán lugar seminarios,reuniones y charlas acerca de la aplicación del IVA en la UE.

• Asisten tanto personas pertenecientes a las diferentes sedes deldespacho de abogados en el mundo, como clientes con relevanciainternacional para el despacho, así como los ponentes,normalmente profesionales del despacho y algunas personalidadesdel mundo de la economía. No existe cuota de inscripción o cobrode servicio alguno a los asistentes.

• La AAVV propone una propuesta de evento que requiere lossiguientes servicios:

– Localización, examen y reserva del espacio adecuado para la realización de laconferencia: “risk assesment”, pólizas de seguro, permisos administrativos, etc.

– Acondicionamiento y decoración del referido del referido espacio: mobiliario,audiovisuales, iluminación, climatización, señalización del recinto, sonido,azafatas, traductor simultáneo, etc.

– Contratación de servicios de restauración durante el evento: Coffee breaks,comidas principales, aguas minerales en sala, almuerzos de trabajo enreuniones auxiliares, etc.

– Organización visita guiada en autobús turístico por la ciudad.

– Apoyo a los asistentes al congreso: suministro de carpetas, tarjetas deidentificación, documentación técnica, contratación de servicios médicos ysanitarios, “help desk” para los asistentes (ordenadores, impresoras, correoelectrónico, internet, etc.), guardarropa, consigna de equipajes, etc.

– Organización de la cena de gala que clausura el evento: Localización y reservadel lugar, catering para el cocktail previo y cena principal, azafatas, señalización,del lugar, catering para el cocktail previo y cena principal, azafatas, señalización,actuaciones artísticas etc.

– Trasporte de los asistentes y participantes desde/hasta sus ciudades de origen.

– Traslados de los asistentes desde/hasta el aeropuerto al hotel y desde el hotel ala cena de gala y viceversa.

– Alojamiento de los asistentes y participantes en el hotel en régimen de A+D.

ACTIVIDAD DE EVENTOS: SUPUESTO 2B(REUNION DE TRABAJO)

• Una multinacional cervecera con sede en México solicita a la AAVVque organice un evento de 4 días en Dublín al que acudirán losque organice un evento de 4 días en Dublín al que acudirán losmiembros del departamento comercial de las diferentes filiales en elmundo para desarrollar el plan estratégico 2015. La compañía leindica que organice una mañana de jornada de trabajo conreuniones y presentaciones diversas, así como una serie deactividades extras.

• La AAVV le plantea a la Compañía una propuesta de evento querequiere de los siguientes servicios:

– Localización, examen y reserva del espacio adecuado para la realización de lajornada de trabajo.

– Acondicionamiento de las salas así como suministro de material de trabajo(carpetas, documentación técnica, etc.)

– Contratación de servicios de restauración durante la jornada: Coffee breaks,aguas minerales en salas y almuerzos de trabajo.aguas minerales en salas y almuerzos de trabajo.

– Organización de diferentes visitas guiadas por la ciudad: Visita del museo de lafábrica de cerveza, visita de la Universidad y tour de compras.

– Visita a típico pueblo pesquero.– Contratación de cena en un tradicional restaurante irlandés con espectáculo de

danzas típicas.– Transporte de los asistentes y participantes desde/hasta sus ciudades de

origen.– Todos los traslados.– Alojamiento en el hotel en régimen de todo incluido.

ACTIVIDAD DE EVENTOS: SUPUESTO 3B(PRESENTACION DE PRODUCTOS)

• Una empresa de fabricantes de automóviles con sede en EEUUencarga a una empresa dedicada a la organización de eventos, yencarga a una empresa dedicada a la organización de eventos, yasí mismo con sede en EEUU, que se ocupe de organizar unevento en Ibiza para la presentación mundial de un nuevo modelode automóvil. Por su parte, la citada empresa de organización deeventos americana subcontrata a la AAVV para que realice dichaorganización.

• En este caso se pueden dar 2 variantes:

1. La AAVV factura en su propio nombre el servicio de organización a la empresade eventos norteamericana.

2. La AAVV factura en su propio nombre a la empresa automovilística,percibiendo entonces la empresa de eventos norteamericana una comisiónque factura a la AAVV.

• La AAVV le plantea a la Compañía americana una propuesta que• La AAVV le plantea a la Compañía americana una propuesta querequiere los siguientes servicios:

– Localización, examen y reserva del espacio adecuado para la realización delevento.

– Acondicionamiento y decoración del mismo: Mobiliario, audiovisuales,iluminación, climatización, etc.

– Contratación de servicios de restauración durante el evento.– Alojamiento, transporte desde/hasta sus ciudades de origen y traslados de

determinados periodistas de medios especializados, así como de losprincipales directivos de la compañía al evento.

que

ACTIVIDAD DE EVENTOS: SUPUESTO 4B(PROGRAMA DE INCENTIVOS)

• Una empresa francesa del sector de los seguros organiza un• Una empresa francesa del sector de los seguros organiza unprograma de incentivos y motivación para su red de ventas, para loque encarga a la AAVV que organice un evento en Barcelonadestinado a sus 30 mejores vendedores.

• La AAVV le plantea a la consultora francesa una propuesta deevento que incluye los siguientes servicios:

– Localización, examen y reserva del espacio adecuado para la realización de unacena de gala durante la cual se realizará la ceremonia de entrega de premiospara los mejores vendedores de la aseguradora. La AAVV se ocupa de todos losaspectos necesarios para que el lugar de celebración del evento se adecúe a losobjetivos del cliente cubriendo los requerimientos administrativos, etc.

– Acondicionamiento y decoración del referido espacio, incluyendo audiovisuales,– Acondicionamiento y decoración del referido espacio, incluyendo audiovisuales,iluminación, sonorización, etc.

– Contratación de los servicios de restauración para la cena y fiesta posterior, asícomo para los almuerzos y para las restantes cenas durante su estancia enBarcelona.

– Contratación de un espectáculo para animar la fiesta posterior a la ceremonia deentrega de premios.

– Alojamiento de todos los invitados en un hotel en régimen de A+D.

– Traslados de todos los invitados desde el aeropuerto al hotel y viceversa, asícomo desde el hotel al lugar de celebración de la cena de gala y regreso.

– Organización de una actividad de “team-building” para consolidar las relaciones– Organización de una actividad de “team-building” para consolidar las relacionesinter-personales de los asistentes y potenciar el espíritu de equipo y lacooperación entre los equipos de ventas de la aseguradora.

– Organización de una visita de la ciudad, incluyendo autocar, guías y entradas alos monumentos.

– No se incluyen los billetes de avión de los asistentes desde sus puntos de origena Barcelona y su regreso, ya que son contratados directamente por laaseguradora francesa con la compañía aérea.

NUEVA DOCTRINA DE LA DGT: ACTIVIDAD DE EVENTOS SUPUESTOS 1B, 2B, 3B Y 4B.

• Cuestiones previas:

En relación con la actividad de “eventos” es importante que elconjunto de servicios que se prestan tengan una finalidadcomercial, empresarial, industrial, publicitaria, etc., que justifique sutratamiento como un servicio complejo de esta naturaleza(lanzamiento de un producto, reunión anual de directivos para fijarplan de empresa, intercambio de experiencias entre las distintasdelegaciones de una empresa, etc.), sin que esta finalidad quededesvirtuada porque se acompañe de servicios de viaje típico s(transportes, alojamientos, restaurantes y visitas).

En ocasiones, las empresas premian a sus clientes o empleadoscon “viajes turísticos” en los que , además, se realiza algunaactividad comercial en el transcurso del viaje (visita a una fábrica oinstalación comercial) y en la que también se suele invitar a unacompañante de los clientes o empleados, que únicamenteacompañante de los clientes o empleados, que únicamentedisfruta de los servicios de viajes. En estos casos, su consideracióncomo “servicio complejo” exigirá que el componentecomercial, industrial o publicitario quede bien definido .

En cualquier caso, el problema lo tenemos con los “viajes de losacompañantes” ya que parece difícil justificar su asistencia alevento con una finalidad empresarial y en la mayoría de los casosestos acompañantes solo acuden a la parte lúdica del evento.

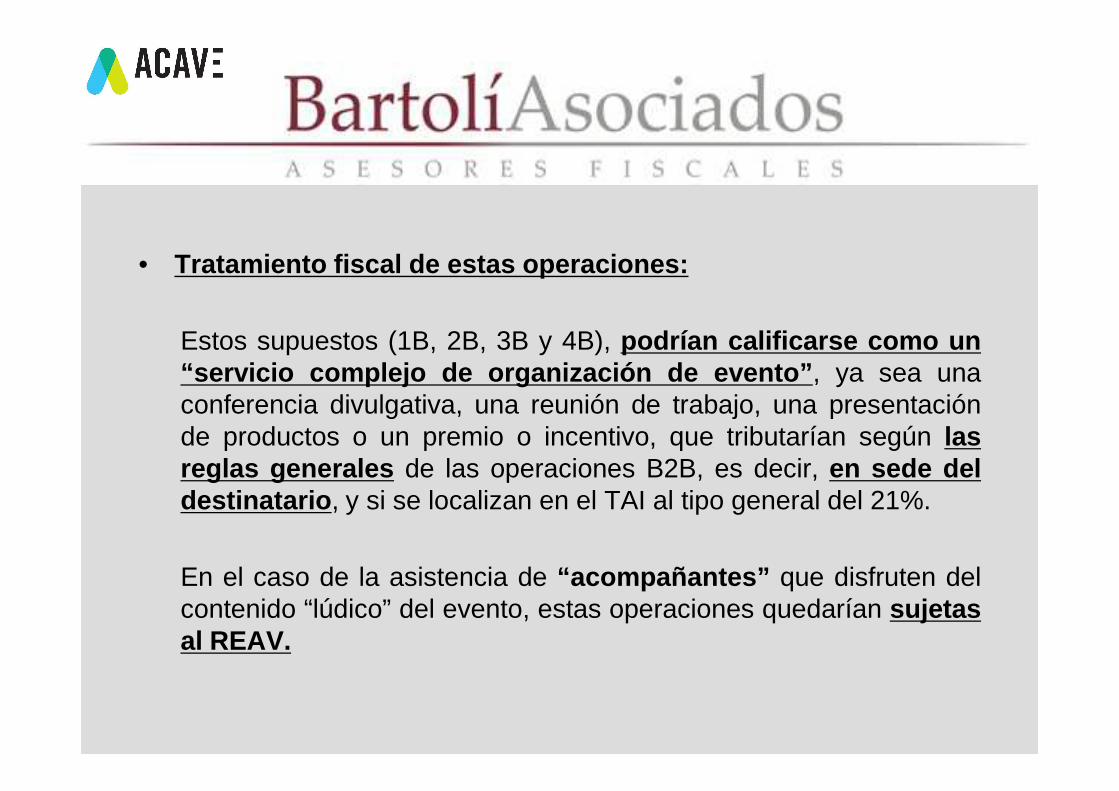

• Tratamiento fiscal de estas operaciones:

Estos supuestos (1B, 2B, 3B y 4B), podrían calificarse como un“servicio complejo de organización de evento” , ya sea unaconferencia divulgativa, una reunión de trabajo, una presentaciónconferencia divulgativa, una reunión de trabajo, una presentaciónde productos o un premio o incentivo, que tributarían según lasreglas generales de las operaciones B2B, es decir, en sede deldestinatario , y si se localizan en el TAI al tipo general del 21%.

En el caso de la asistencia de “acompañantes” que disfruten delcontenido “lúdico” del evento, estas operaciones quedarían sujetasal REAV.

GRACIAS POR SU ATENCIÓN