SERIE INFORME ECONOMICO - lyd.org Bancaria-MLDomper y... · Al comenzar el análisis económico...

22

Abril de 2001 LIBERTAD Y DESARROLLO ISSN 0717-1536 SERIE INFORME ECONOMICO Nº 119 CONCENTRACIÓN BANCARIA Y COMPETENCIA Nº 119 María de la Luz Domper María Soledad Portilla

Transcript of SERIE INFORME ECONOMICO - lyd.org Bancaria-MLDomper y... · Al comenzar el análisis económico...

Abril de 2001

LIBERTAD Y DESARROLLO ISSN 0717-1536

SERIE INFORME

ECONOMICO Nº 119

CONCENTRACIÓN BANCARIA Y COMPETENCIA

Nº 119 María de la Luz Domper

María Soledad Portilla

CCOONNCCEENNTTRRAACCIIÓÓNN BBAANNCCAARRIIAA YY CCOOMMPPEETTEENNCCIIAA

María de la Luz Domper♦ María Soledad Portilla♦♦

RESUMEN EJECUTIVO

En tiempos recientes hubo oposición a la fusión de los Bancos Santiago y Santander Chile por cuanto la participación de ambos bancos controlados por el BSCH (Banco Santander Central Hispano) era de un 27,7% del total de colocaciones del sistema bancario de Enero del 2000.

Adicionalmente, se habla de una futura fusión entre el Banco de Chile y el Banco Edwards con lo cual su participación de mercado llegaría a un 19,77% del total de colocaciones del sistema bancario de Enero del 2000.

¿Son positivas o negativas las fusiones bancarias?, ¿cuál es su efecto en el nivel de competencia?.

En la literatura económica existen dos teorías que intentan explicar la relación entre concentración y competencia en una industria; por una parte la teoría de Estructura – Conducta – Desempeño (Hipótesis de Colusión) que plantea que si una industria se encuentra muy concentrada, existirá menor competencia en el mercado, producto de que las empresas poseerán poder monopólico, teniendo como efecto final precios más altos, perjudicando a los consumidores. Por otra parte, la Hipótesis de Diferencias en el nivel de Eficiencia, de Harold Demsetz’s señala que una alta concentración no implica necesariamente, una menor competencia en el mercado; por el contrario, sería necesaria una mayor concentración o un mayor tamaño de las empresas en ese mercado para lograr una mayor eficiencia, aprovechando las economías de escala, lo cual permite ahorrar costos y beneficia a los consumidores. Esta sería, al menos, la razón que eventualmente llevaría a los bancos a fusionarse (Santander-Santiago y Chile-Edwards).

Con el objeto de contestar a estas preguntas, el presente trabajo analiza el efecto en el nivel de eficiencia, desde una

♦ Economista Universidad Católica, Magíster en Macroeconomía Aplicada Universidad Católica, Investigadora Programa Económico Libertad y Fesarrollo. ♦♦ Ingeniero Comercial Universidad del Desarrollo

perspectiva de los costos, del sistema bancario chileno luego de las fusiones de los bancos Santander con el Osorno en 1996 y De Santiago con el O’Higgins en 1997, utilizando la información del sistema financiero hasta enero del 2000. Para ello se observa la evolución del índice de eficiencia1 pre y post fusión.

En el caso de los bancos De Santiago y O´Higgins, una vez realizada la fusión, el Indice de Eficiencia cae por debajo del nivel alcanzado por cada una de las instituciones en forma separada, pero luego de aproximadamente 2 años de operar en forma unificada, el nuevo Banco Santiago alcanza un Indice de Eficiencia superior al que tenía el Banco De Santiago e igual al del Banco O´Higgins antes de la fusión. Lo anterior demostraría que la fusión permite un mejor desempeño de las instituciones bancarias, luego de un período de transición.

Se estima que el efecto positivo de una fusión tardaría aproximadamente 1 ó 2 años debido a que inicialmente existen problemas por resolver como: duplicación de riesgo y funciones, exceso de sucursales, etc., y su ajuste no es automático, pues generalmente se producen evaluaciones de desempeño, despidos, pagos de indemnizaciones y otros que requieren un detallado estudio.

En el caso de la fusión de los bancos Santander y Osorno ocurrida en 1996, el efecto positivo se aprecia más rápidamente que en el caso anterior, pues el Indice de Eficiencia del nuevo Banco Santander Chile fusionado es, desde el primer instante, superior al que obtenía el Banco Osorno en forma individual. Además se observa que en muy corto plazo el Indice de Eficiencia es muy superior al de ambos bancos en forma separada.

La diferencia en el tiempo del mejoramiento en los Indices de Eficiencia de estas dos fusiones puede deberse a la diferencia en los tamaños de los bancos, ya que los bancos Osorno y Santander tenían un tamaño bastante inferior al de los bancos De Santiago y O’Higgins, con una participación conjunta aproximada de 15% y 19% respectivamente. Otra explicación adicional radica en la capacidad de llevar a cabo el proceso de fusión de los ejecutivos de los distintos bancos.

En consecuencia, se puede concluir que las fusiones en el caso chileno no han sido perjudiciales para la competencia. Por el contrario, al realizar un análisis de la relación entre concentración

1 El índice de eficiencia se calcula como uno menos los gastos de apoyo sobre el margen operacional.

1

y eficiencia, con posterioridad a la fusión de los Bancos Santander y Osorno en 1996 y de los Bancos De Santiago y O´Higgins en 1997, podemos concluir que a pesar de que el número de bancos en que se concentra la industria respectiva en nuestro país es menor, los índices de eficiencia aumentan (o al menos se mantienen), lo que permite intuir que existen economías de escala en la industria bancaria, y su aprovechamiento se traduce en menores costos y acceso a mejor tecnología. Por lo tanto, no se debiera temer un efecto negativo de las fusiones, siempre que la mayor eficiencia se traslade a los clientes.

Por otra parte, el mercado bancario chileno no posee Barreras a la Entrada que representen desventajas para los potenciales entrantes, por lo tanto los competidores actuales sólo estarán inmunes a la entrada de nuevos competidores si se comportan adecuadamente, es decir, con niveles de precios y eficiencia tales que no sea rentable la entrada de empresas a la industria, en otras palabras, las empresas actualmente instaladas no deben obtener rentas monopólicas que hagan atractivo el mercado. Las únicas Barreras existentes son legales, por lo que ante comportamientos monopólicos, la autoridad puede autorizar la entrada de nuevas empresas y así corregir y ajustar el mercado.

Finalmente, se ha hablado de un potencial problema de Riesgo Sistémico y de Manejo Monetario del Banco Central, que se podría generar si existiera un banco muy grande en la industria. Sin embargo, dada la institucionalidad existente en Chile, con organismos fiscalizadores y amplio instrumental monetario de la autoridad, la posibilidad de que la caída de un banco grande genere una situación de insolvencia o inestabilidad en el sistema es poco real, más aun si consideramos que los bancos tienen instrumentos para protegerse de esta situación. Cabe señalar, que la Superintendencia de Bancos e Instituciones Financieras, quién fiscaliza la actuación de los bancos, exige a las instituciones financieras que cuenten con provisiones adecuadas sobre su cartera para prevenir situaciones de insolvencia.

Respecto del temor de que se vea afectado el manejo monetario del Banco Central, es muy importante señalar que la autoridad monetaria chilena cuenta con diversos instrumentos para intervenir ante la falta de liquidez. El Banco Central podría utilizar las líneas de redescuento y las líneas de crédito de corto plazo, comprando (vendiendo) deuda pública de corto plazo y así solucionar el problema de iliquidez (o exceso de liquidez) del sistema.

2

INNTTRROODDUUCCCCIIÓÓNN

E n tiempos recientes hubo oposición a la fusión de los Bancos Santiago y Santander Chile por cuanto la participación de ambos bancos controlados por el BSCH

(Banco Santander Central Hispano) era de un 27,7% del total de colocaciones del sistema bancario de Enero del 2000.

Adicionalmente, se habla de una futura fusión entre el Banco de Chile y el Banco Edwards con lo cual su participación de mercado llegaría a un 19,77% del total de colocaciones del sistema bancario de Enero del 2000.

¿Son positivas o negativas las fusiones bancarias?, ¿cuál es su efecto en el nivel de competencia?.

El principal temor frente a las fusiones bancarias radica en que una mayor concentración podría producir inestabilidad o insolvencia en el sistema bancario, dificultad en el manejo monetario por parte del Banco Central, y por último, generar falta de competencia en el mercado bancario. También existe temor a que se haga dumping o se cobren tarifas monopólicas, que desaparezcan los bancos pequeños, queden sólo los grandes y se despida personal. En la literatura económica existen dos teorías que intentan explicar la relación entre concentración y competencia en una industria; por una parte la teoría de Estructura – Conducta – Desempeño (Hipótesis de Colusión) que plantea que si una industria se encuentra muy concentrada, existirá menor competencia en el mercado, producto de que las empresas poseerán poder monopólico, teniendo como efecto final precios más altos, perjudicando a los consumidores. Por otra parte, la Hipótesis de Diferencias en el nivel de Eficiencia, de Harold Demsetz’s señala que una alta concentración no implica necesariamente, una menor competencia en el mercado; por el contrario, sería necesaria una mayor concentración o un mayor tamaño de las empresas en ese mercado para lograr una mayor eficiencia, aprovechando las economías de escala, lo cual permite ahorrar costos y beneficia a los consumidores. El presente trabajo pretende analizar el efecto en el nivel de eficiencia, desde una perspectiva de los costos, del sistema bancario chileno luego de las fusiones de los bancos Santander

3

con el Osorno en 1996 y De Santiago con el O’Higgins en 1997, utilizando la información del sistema financiero hasta enero del 2000.

4

AANNÁÁLLIISSIISS EECCOONNÓÓMMIICCOO

1.- DEFINICIONES Al comenzar el análisis económico sobre el efecto de la fusión de los bancos Santander Chile y Santiago en el mercado financiero chileno, es necesario revisar algunas definiciones importantes. Mercado Relevante2

El mercado relevante para una industria son todos los posibles sustitutos de consumo y de producción. Como señala G. Stigler: “una industria abarcaría la máxima área geográfica y la máxima variedad de actividades productivas que sean extensamente sustitutivas...”

En el caso de la industria bancaria chilena, el mercado

relevante estaría constituido por los bancos e instituciones financieras existentes en el mercado chileno y externo, que potencialmente podrían operar en el mercado nacional o prestar servicios financieros a las personas y empresas chilenas.

Es importante considerar esta definición al momento de

analizar la participación de mercado de los bancos. Mercado Disputable (Contestable Market)3

Un mercado perfectamente disputable es aquel en que no existe entrada en desventaja, es decir, no existen costos hundidos que eleven el costo de oportunidad del entrante con respecto al competidor establecido en el mercado y/o existe acceso a similar tecnología. Lo anterior asegura que las empresas establecidas no tengan un comportamiento oportunista con ganancias monopólicas debido a la amenaza de potenciales entrantes que disputen dichas ganancias. Un mercado disputable con buen comportamiento puede darse con una estructura de mercado perfectamente competitiva o monopólica.

2 Véase Viscusi, Vernon y Harringon, “ Economics of Regulation and Antitrust”, Cap. 6, 2ª edición, MIT Press, 1996. 3Véase Baumol, Panzar y Willig “ On the theory of Perfectly Contastable Markert”, MIT Press, 1986

5

2.- INDICADORES DE CONCENTRACIÓN BANCARIA La industria bancaria en Chile está compuesta actualmente4 por 28 bancos. La mayor participación de mercado corresponde al Banco Santiago con un 15,75% del total de colocaciones del sistema bancario; seguido por el Banco del Estado con un 12,77% y el Banco de Chile con un 12,21%; en el cuarto lugar se ubica el Banco Santander Chile con una participación del 11,98%. Lo anterior muestra que de fusionarse los Bancos Santiago y Santander Chile tendrían una participación conjunta de 27,73% (suponiendo que la participación después de la fusión es la suma de las participaciones antes de ella, lo cual no tiene por que ser necesariamente así). En la literatura económica se señalan frecuentemente dos formas de medir la concentración bancaria5: la Razón de Concentración y el Indice de Herfindahl-Hirschman.

La Razón de Concentración, corresponde al porcentaje de

participación de mercado que posee un número determinado de firmas, por ejemplo las 4 mayores firmas; si éstas tienen un porcentaje muy alto del mercado se dice que la industria está concentrada.

El Indice de Herfindahl-Hirschman (HHI) es la sumatoria

de las participaciones de mercado al cuadrado de las firmas relevantes:

HHI = (S1)2 + (S2)2 + ...... + (Sn)2 donde Si = % de participación de mercado de cada empresa Los valores del HHI se encuentran entre 0 y 1,mientras más cercano a 1 sea el valor, mayor es la concentración de la industria.

La Federal Trade Comission de Estados Unidos utiliza el HHI de la siguiente forma:

HHI = (100S1)2 + (100S2)2 + ...... + (100Sn)2

donde Si = % de participación de cada empresa. Los valores críticos para este caso serían: sobre 1.000 podría existir concentración, y sobre 1.800 existe concentración. Si se realiza un análisis de concentración de mercado utilizando el Indice de Herfindahl-Hirschman (HHI) en la industria bancaria, es posible observar que el número de bancos en que se

4 Cifras correspondientes a Enero del 2000. Fuente: Superintendencia de Bancos e Instituciones Financieras 5 Véase Viscusi, Vernon y Harringon, “ Economics of Regulation and Antitrust”, 2ª edición, MIT Press, 1996.

6

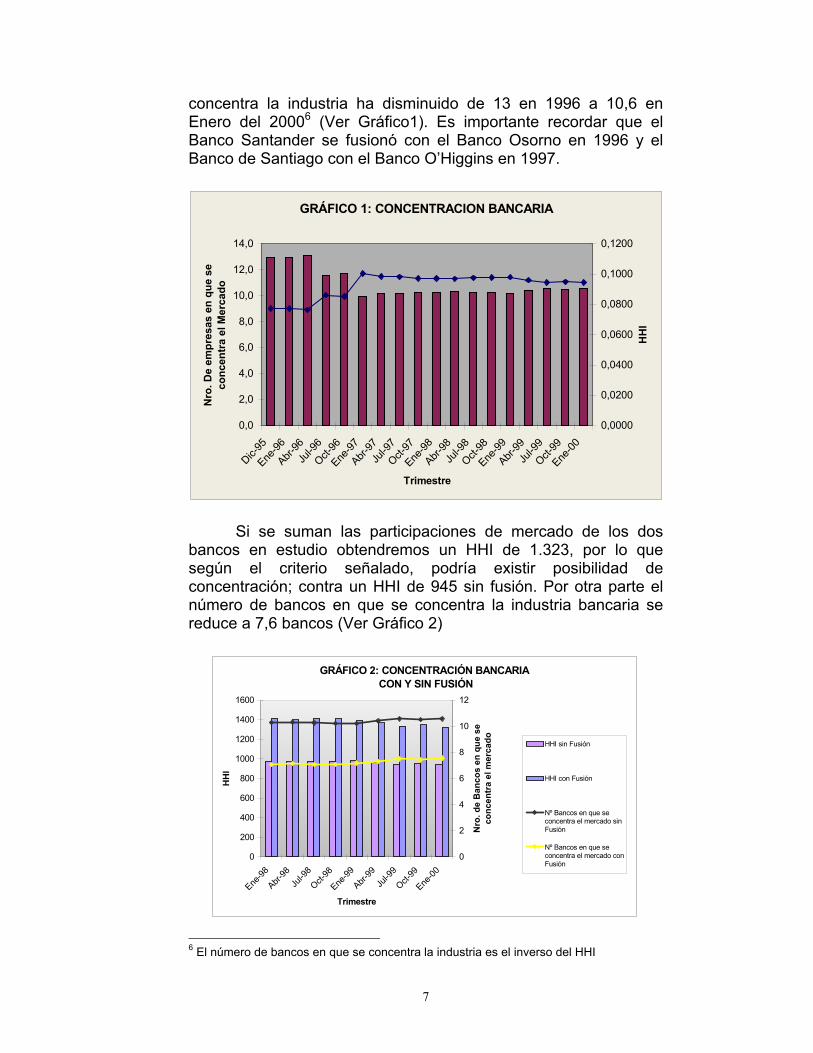

concentra la industria ha disminuido de 13 en 1996 a 10,6 en Enero del 20006 (Ver Gráfico1). Es importante recordar que el Banco Santander se fusionó con el Banco Osorno en 1996 y el Banco de Santiago con el Banco O’Higgins en 1997.

GRÁFICO 1: CONCENTRACION BANCARIA

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0Dic-

95Ene

-96Abr-

96Ju

l-96

Oct-96

Ene-97

Abr-97

Jul-9

7Oct-

97Ene

-98Abr-

98Ju

l-98

Oct-98

Ene-99

Abr-99

Jul-9

9Oct-

99Ene

-00

Trimestre

Nro

. De

empr

esas

en

que

se

conc

entr

a el

Mer

cado

0,0000

0,0200

0,0400

0,0600

0,0800

0,1000

0,1200

HH

I

Si se suman las participaciones de mercado de los dos

bancos en estudio obtendremos un HHI de 1.323, por lo que según el criterio señalado, podría existir posibilidad de concentración; contra un HHI de 945 sin fusión. Por otra parte el número de bancos en que se concentra la industria bancaria se reduce a 7,6 bancos (Ver Gráfico 2)

GRÁFICO 2: CONCENTRACIÓN BANCARIA CON Y SIN FUSIÓN

0

200

400

600

800

1000

1200

1400

1600

Ene-98

Abr-98

Jul-9

8

Oct-98

Ene-99

Abr-99

Jul-9

9

Oct-99

Ene-00

Trimestre

HH

I

0

2

4

6

8

10

12

Nro

. de

Ban

cos

en q

ue s

e co

ncen

tra

el m

erca

do HHI sin Fusión

HHI con Fusión

Nº Bancos en que seconcentra el mercado sinFusión

Nº Bancos en que seconcentra el mercado conFusión

7

6 El número de bancos en que se concentra la industria es el inverso del HHI

Tomando sólo como indicador el HHI, y los parámetros

relevantes para el mercado americano, se puede decir que la fusión de estos bancos puede traer problemas para la competencia en la industria bancaria. Sin embargo, el HHI no es una medida concluyente, es necesario analizar también otros aspectos tales como las barreras a la entrada a la industria, las economías de escala y de ámbito, la sustituibilidad del producto, etc.; aspectos que analizaremos en detalle más adelante. Por otra parte, es importante considerar que no se puede comparar como equivalentes los rangos de concentración considerados preocupantes para una economía como la de Estados Unidos, con el caso chileno. En efecto, el tamaño de los mercados es distinto, en consecuencia, puede requerirse un mayor nivel de concentración en Chile, para poder aprovechar las ventajas de mayores economías de escala. 3.- RELACIÓN ENTRE CONCENTRACIÓN Y EFICIENCIA Como ya señaló, en la teoría económica existen dos hipótesis relacionadas con la concentración y los precios: a) Hipótesis de Estructura-Conducta-Desempeño postula que una

estructura de mercado en que existe una mayor concentración, es decir, pocas empresas controlan un porcentaje importante de las ventas, éstas poseerán mayor poder de mercado lo que se traducirá en una conducta oligopólica o monopólica que incidirá en el cobro de precios superiores a los de la competencia , con los consiguientes costos de eficiencia en la asignación de recursos y bienestar de los consumidores7. Por otra parte, esta hipótesis también hace temer que las empresas con mayor poder realicen dumping, es decir, que disminuyan sus precios (spread y comisiones) hasta hacer quebrar a la competencia, y posteriormente, cuando sean los únicos en el mercado, suban nuevamente los precios y obtengan ganancias monopólicas.

Sin embargo, en un escenario como el de la industria

bancaria chilena, es difícil imaginar una situación así pues existe competencia internacional y de otras empresas financieras, por lo que no es lógico pensar que puedan subir sus spread monopólicamente sin atraer a los competidores; además el crecimiento ilimitado de un banco implica a su vez asumir riesgos crediticios excesivos, lo cual no es óptimo. En

7 Véase Claudio Sapelli en artículo “Política antimonopolio ¿o anticompetencia?” , Revista Administración y Economía UC, Invierno 1998

8

consecuencia, no le conviene aumentar infinitamente su participación de mercado. Por último, para monopolizar la actividad bancaria, y por tanto los créditos, se necesitaría una gran cantidad de capital, que ninguna institución estaría dispuesta a exponer en un mercado tan pequeño como el chileno pues representaría una gran concentración de riesgo.

b) Hipótesis de Diferencias en el nivel de Eficiencia, plantea que

una mayor concentración no implica necesariamente una menor competencia en el mercado, sino que la alta participación de mercado de una empresa puede deberse al aprovechamiento de economías de escala, mayor eficiencia y menores costos que se traducirían en precios más bajos para los clientes.

Esta es, al menos, la razón que eventualmente llevaría a los bancos a fusionarse (Santander-Santiago y Chile-Edwards).

3.1. ANÁLISIS DE LA EFICIENCIA DEL SISTEMA BANCARIO CHILENO LUEGO DE LAS FUSIONES DE LOS BANCOS: SANTANDER CON OSORNO Y DE SANTIAGO CON O´HIGGINS

Para evaluar el impacto que tiene una fusión bancaria en la eficiencia global del mercado, estimamos los Indices de Eficiencia antes y después de producidas las dos grandes fusiones bancarias que han ocurrido en Chile en los últimos años, la fusión de los bancos Osorno y Santander en Junio de 1996, transformándose en Banco Santander Chile, que le significó a este último aumentar su participación de mercado del 6,75% al 13,9%; y la fusión de los Bancos De Santiago y O´Higgins en Enero de 1997, pasando a llamarse Banco Santiago con una participación cercana al 17,6%, pues cada uno de estos bancos tenía una participación cercana al 9% , siendo superados sólo por el Banco del Estado y De Chile en esa época.

Para comenzar el análisis, definiremos el Indice de

Eficiencia como:

lOperaciona.MgyoGastodeApo1IF −=

Este Indice muestra que mientras menor sea la proporción de gastos de apoyo sobre el margen operacional en que incurra el banco, mayor será su eficiencia.

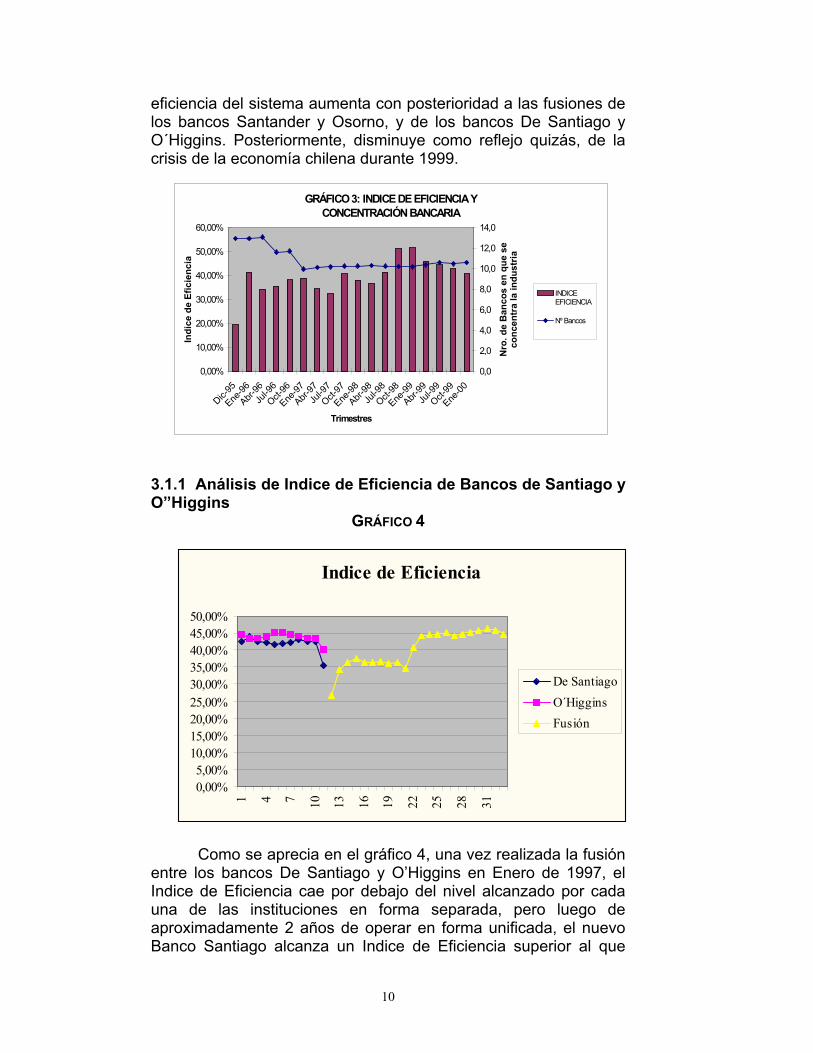

Si comparamos la concentración bancaria con el Indice de

Eficiencia del sistema bancario (Ver Gráfico 3), se observa que la

9

eficiencia del sistema aumenta con posterioridad a las fusiones de los bancos Santander y Osorno, y de los bancos De Santiago y O´Higgins. Posteriormente, disminuye como reflejo quizás, de la crisis de la economía chilena durante 1999.

GRÁFICO 3: INDICE DE EFICIENCIA Y CONCENTRACIÓN BANCARIA

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Dic-95

Ene-96

Abr-96Ju

l-96

Oct-96

Ene-97

Abr-97Ju

l-97

Oct-97

Ene-98

Abr-98Ju

l-98

Oct-98

Ene-99

Abr-99Ju

l-99

Oct-99

Ene-00

Trimestres

Indi

ce d

e Ef

icie

ncia

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Nro

. de

Ban

cos

en q

ue s

e co

ncen

tra

la in

dust

ria

INDICEEFICIENCIA

Nº Bancos

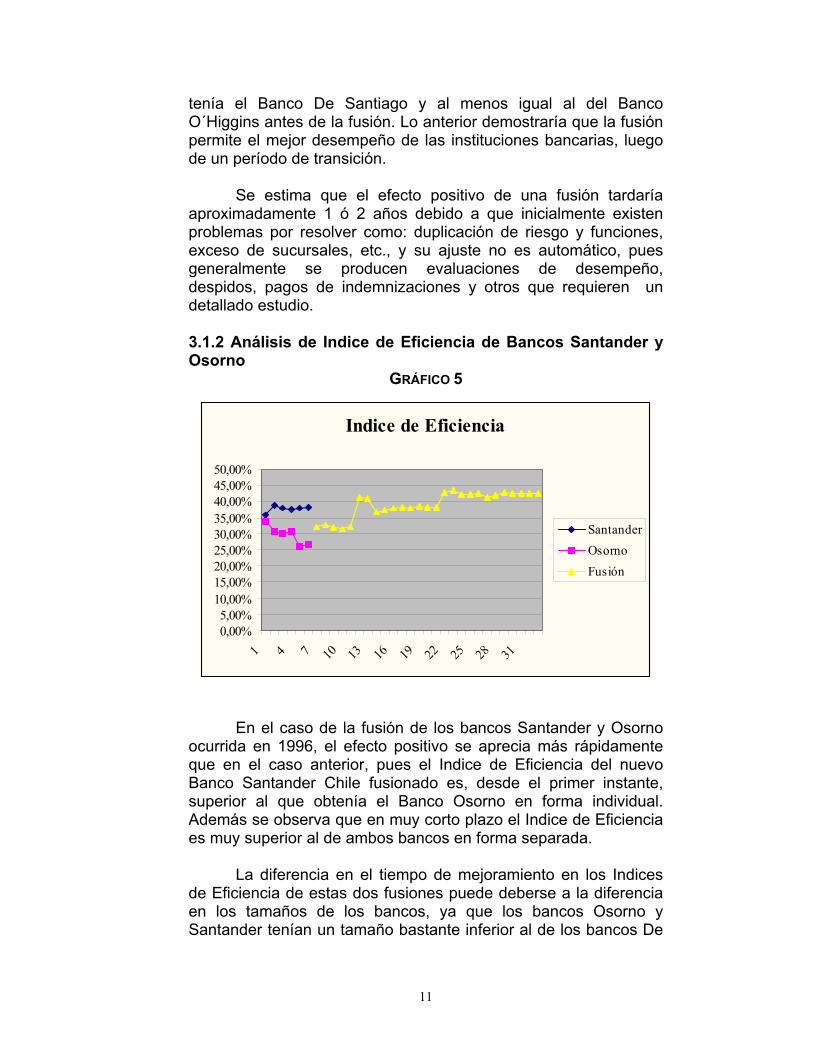

3.1.1 Análisis de Indice de Eficiencia de Bancos de Santiago y O”Higgins

GRÁFICO 4

Indice de Eficiencia

0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

1 4 7 10 13 16 19 22 25 28 31

De SantiagoO´HigginsFusión

Como se aprecia en el gráfico 4, una vez realizada la fusión entre los bancos De Santiago y O’Higgins en Enero de 1997, el Indice de Eficiencia cae por debajo del nivel alcanzado por cada una de las instituciones en forma separada, pero luego de aproximadamente 2 años de operar en forma unificada, el nuevo Banco Santiago alcanza un Indice de Eficiencia superior al que

10

tenía el Banco De Santiago y al menos igual al del Banco O´Higgins antes de la fusión. Lo anterior demostraría que la fusión permite el mejor desempeño de las instituciones bancarias, luego de un período de transición.

Se estima que el efecto positivo de una fusión tardaría aproximadamente 1 ó 2 años debido a que inicialmente existen problemas por resolver como: duplicación de riesgo y funciones, exceso de sucursales, etc., y su ajuste no es automático, pues generalmente se producen evaluaciones de desempeño, despidos, pagos de indemnizaciones y otros que requieren un detallado estudio. 3.1.2 Análisis de Indice de Eficiencia de Bancos Santander y Osorno

GRÁFICO 5

Indice de Eficiencia

0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

1 4 7 10 13 16 19 22 25 28 31

SantanderOsornoFusión

En el caso de la fusión de los bancos Santander y Osorno ocurrida en 1996, el efecto positivo se aprecia más rápidamente que en el caso anterior, pues el Indice de Eficiencia del nuevo Banco Santander Chile fusionado es, desde el primer instante, superior al que obtenía el Banco Osorno en forma individual. Además se observa que en muy corto plazo el Indice de Eficiencia es muy superior al de ambos bancos en forma separada. La diferencia en el tiempo de mejoramiento en los Indices de Eficiencia de estas dos fusiones puede deberse a la diferencia en los tamaños de los bancos, ya que los bancos Osorno y Santander tenían un tamaño bastante inferior al de los bancos De

11

Santiago y O’Higgins, con una participación conjunta aproximada de 15% y 19% respectivamente.

Otra explicación adicional radica en la capacidad de llevar a cabo el proceso de fusión de los ejecutivos de los distintos bancos.

El análisis que acá se ha desarrollado muestra la evolución de la eficiencia de los bancos, luego de las fusiones, desde una perspectiva de los costos. Sin embargo, cabe preguntarse qué ha pasado con la eficiencia respecto de los precios o spreads cobrados por los bancos ha medida que aumenta la concentración. ¿Ha aumentado el poder de mercado o los spreads que cobran los bancos luego de las fusiones? En esta materia, Tarziján (2001) concluye, luego de un análisis econométrico que la mayor concentración ha ido de la mano con menores spreads. Específicamente, para el caso de los Bancos Santander Chile y Santiago señala que: “ante un aumento del 1% en la concentración, el spread de estos bancos ha disminuido en un 0,75%”. En consecuencia, se puede concluir que la mayor eficiencia (o menor spread) de los bancos se ha trasladado a los consumidores o clientes. 4.- BARRERAS A LA ENTRADA Para que en un mercado las empresas tengan poder monopólico, no solamente debe existir concentración, sino que también deben darse otras condiciones, una de ellas es la presencia de barreras a la entrada que entorpece la libre competencia. Según Stigler existen Barreras a la Entrada8 cuando una empresa entrante debe asumir costos en los que no incurrieron las empresas ya establecidas en el mercado. De acuerdo a esta definición la curva de aprendizaje de una empresa no corresponde a una barrera a la entrada pues las empresas establecidas han tenido que incurrir en costos para conocer el mercado en el que se encuentran; sería el mismo costo que tendrían que asumir los nuevos entrantes. Además la inversión en tecnología en que debe incurrir cada empresa del mercado, ya sea nueva o existente, no representa un costo hundido pues puede ser utilizada por otro tipo de empresa y/o posee mercado secundario. Por lo que la industria bancaria sería un mercado perfectamente disputable9.

8 Véase Stigler, G. “The Organization of Industry”, University of Chicago Press. 9 Véase definición en página 4 de éste estudio.

12

En el mercado pueden existir barreras de entrada legales, que corresponden a normas dictadas por la autoridad para restringir el ingreso a un determinado mercado, un ejemplo de ellas son los permisos o licencias para operar en un mercado. Otro tipo son las barreras naturales, que se deben principalmente a la existencia de altos costos iniciales y dan origen a los monopolios naturales. Y por último, existen las barreras estratégicas, diseñadas por las empresas establecidas en el mercado, los cuales no constituyen Barreras a la Entrada según la definición de Stigler, como por ejemplo, la proliferación de marcas, contratos de venta exclusivos, altas inversiones en publicidad, etc.

En el caso de la industria bancaria chilena existen barreras legales a la entrada, correspondientes a los requisitos para obtener licencias bancarias, debido a que la Superintendencia de Bancos e Instituciones Financieras (SBIF), en su objetivo por preservar la solvencia del sistema financiero, tiene ciertas aprensiones a abrir indefinidamente el sistema bancario por temor a que ello reduzca la rentabilidad del sistema y exista peligro de insolvencia. En este debate, también se han señalado otras barreras a la entrada, como barreras de tipo comercial que corresponderían a los costos en que debe incurrir una empresa para obtener reputación en el mercado, además de costos asociados al control y clasificación de riesgo de los clientes. Respecto a este punto, es importante aclarar que estos costos no representan barreras a la entrada, como señala Stigler, ya que todas las empresas que actualmente se encuentran en la industria también debieron incurrir en ellos, los que corresponden principalmente a costos de aprendizaje y de introducción en el mercado. También las autoridades han señalado como barrera a la entrada el hecho que el producto ofrecido en esta industria es no transable para un grupo importante de clientes, principalmente la pequeña y mediana empresa, como clientes-persona, pues no pueden acceder al mercado financiero internacional. Sin embargo, esto no corresponde a barrera a la entrada de nuevas empresas a la industria, sino que de acceso al producto, por parte de los clientes. 5.- ECONOMÍAS DE ESCALA El argumento que ha fundamentado los beneficios de la mayor concentración de la industria bancaria, es la existencia de economías de escala. En efecto, un mayor tamaño del Banco permitiría operar con menores costos medios de producción. Un

13

estudio realizado por Claudio Skarmeta10 en 1982 sobre la existencia de economías de escala en la banca comercial chilena, permite concluir que, tanto a nivel de utilización de activos como de ingresos operacionales, se producen economías de escala al aumentar el tamaño de operación de los Bancos.

En otro estudio sobre economías de escala y costos conjuntos de producción, realizado por José Delfino11 (1997) para la industria bancaria de Argentina, se plantea que “en muchos casos un mayor nivel de actividad favorece la especialización de los recursos y aumenta sus rendimientos, disminuyendo los costos unitarios. De igual manera la producción conjunta, que permite compartir ciertos insumos o emplear libremente otros que se utilizan en forma no excluyente, suele proporcionar también costos inferiores...”. El estudio empírico permite concluir que en esta industria los gastos crecen proporcionalmente menos que el volumen de operaciones, es decir el sistema en su conjunto tiene costos unitarios decrecientes, pero los costos totales decrecientes no están acompañados de una función de costos convexa, por lo que no constituye un monopolio natural. Por otra parte, se sostiene que el aprovechamiento de economías de escala permitirá a las empresas ahorrar costos, lo cual beneficiaría a los clientes, es decir, en la medida que los bancos que compitan sean grandes y posean economías de escala, se verán obligados a traspasar los ahorros de costos a los clientes.

Adicionalmente, el mayor tamaño de los bancos permitirá el acceso a mejores tecnologías y así se podrá obtener mayor eficiencia. Por último, en un contexto de mercados globalizados, donde existe mayor competencia, es necesario que los bancos chilenos crezcan y se fortalezcan, siendo a la vez más eficientes para poder competir en el mercado internacional y así no correr el riesgo de quedar fuera de éste. Para poder concluir con certeza sobre la existencia o no de economías de escala en la Industria Bancaria Chilena sería necesario realizar un estudio actualizado al respecto, pero si usamos el Índice de Eficiencia como aproximación, podemos concluir que mientras más concentrada se encuentre la industria, mayor es el Índice de Eficiencia.

10 Véase Claudio Skarmeta M., Economías de Escala en la Banca Comercial Chilena, Cuadernos de Economía N° 56, Abril de 1982. 11 Véase José A. Delfino, Economías de Escala y de Producción Conjunta en las Entidades Financieras. Un análisis empírico del Sistema Bancario, Cuadernos de Economía N° 101, Abril de 1997.

14

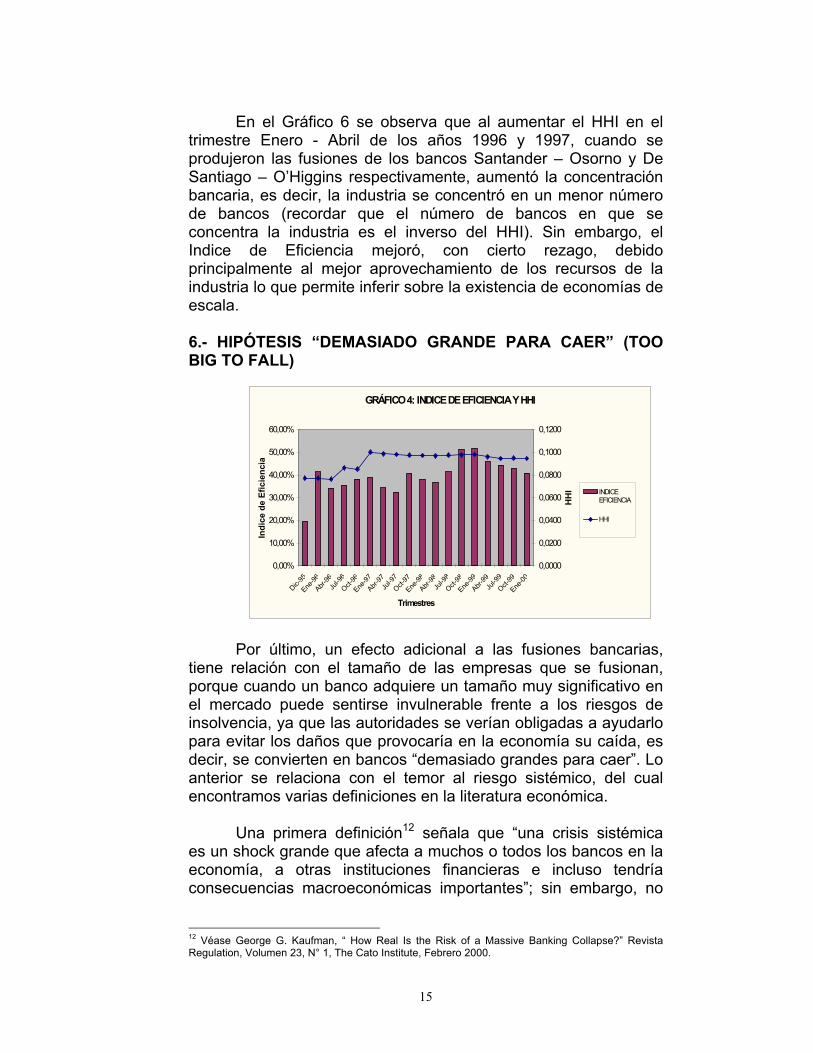

En el Gráfico 6 se observa que al aumentar el HHI en el

trimestre Enero - Abril de los años 1996 y 1997, cuando se produjeron las fusiones de los bancos Santander – Osorno y De Santiago – O’Higgins respectivamente, aumentó la concentración bancaria, es decir, la industria se concentró en un menor número de bancos (recordar que el número de bancos en que se concentra la industria es el inverso del HHI). Sin embargo, el Indice de Eficiencia mejoró, con cierto rezago, debido principalmente al mejor aprovechamiento de los recursos de la industria lo que permite inferir sobre la existencia de economías de escala.

6.- HIPÓTESIS “DEMASIADO GRANDE PARA CAER” (TOO BIG TO FALL)

GRÁFICO 4: INDICE DE EFICIENCIA Y HHI

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Dic-95

Ene-96

Abr-96

Jul-9

6Oct-

96Ene

-97Abr-

97Ju

l-97

Oct-97

Ene-98

Abr-98

Jul-9

8Oct-

98Ene

-99Abr-

99Ju

l-99

Oct-99

Ene-00

Trimestres

Indi

ce d

e Ef

icie

ncia

0,0000

0,0200

0,0400

0,0600

0,0800

0,1000

0,1200

HH

I INDICEEFICIENCIA

HHI

Por último, un efecto adicional a las fusiones bancarias, tiene relación con el tamaño de las empresas que se fusionan, porque cuando un banco adquiere un tamaño muy significativo en el mercado puede sentirse invulnerable frente a los riesgos de insolvencia, ya que las autoridades se verían obligadas a ayudarlo para evitar los daños que provocaría en la economía su caída, es decir, se convierten en bancos “demasiado grandes para caer”. Lo anterior se relaciona con el temor al riesgo sistémico, del cual encontramos varias definiciones en la literatura económica.

Una primera definición12 señala que “una crisis sistémica es un shock grande que afecta a muchos o todos los bancos en la economía, a otras instituciones financieras e incluso tendría consecuencias macroeconómicas importantes”; sin embargo, no

15

12 Véase George G. Kaufman, “ How Real Is the Risk of a Massive Banking Collapse?” Revista Regulation, Volumen 23, N° 1, The Cato Institute, Febrero 2000.

está claro si la crisis afecta a todos los bancos sean solventes o no, o sólo a los insolventes.

Una segunda definición13 se refiere al efecto “cascada” o

“dominó”, que generaría una caída en un banco respecto del resto de los bancos e instituciones financieras en la economía; según este efecto la caída de un banco provocaría la caída de todo el sistema debido a la interconexión existente entre las instituciones financieras y los bancos.

Por último, una tercera definición también se centra en el

contagio que se produce entre las instituciones. Sin embargo dicho contagio no sería tan directo como en el caso anterior; por el contrario, bajo esta definición un shock adverso en una institución sería un signo de alerta para quienes están expuestos al mismo tipo de shock. Sin embargo, dado que el informarse toma tiempo para los agentes, debido a que la información no siempre es perfecta, el shock podría afectar a otras instituciones aleatoriamente, hasta que las cosas se calmen y la información fluya eficientemente. Esta definición es la que más se ajusta al funcionamiento del sistema bancario chileno.

En consecuencia, la posibilidad de que la caída de un

banco grande genere una situación de insolvencia o inestabilidad en el sistema es poco real, más aun si consideramos que los bancos tienen instrumentos para protegerse de esta situación. Por otra parte, la Superintendencia de Bancos e Instituciones Financieras, quién fiscaliza la actuación de los bancos, exige a las instituciones financieras que cuenten con provisiones adecuadas sobre su cartera para prevenir situaciones de insolvencia. A lo anterior se agrega el temor de que se vea afectado el manejo monetario del Banco Central, debido a que un banco de mayor tamaño puede afectar la política monetaria a través de su mayor o menor liquidez y el efecto que ello tendría en la tasa interbancaria; en un período de encaje este efecto sería mayor.

Ante esto es muy importante señalar que la autoridad monetaria chilena cuenta con diversos instrumentos para intervenir ante la falta de liquidez. El Banco Central podría utilizar las líneas de redescuento y las líneas de crédito de corto plazo, comprando (vendiendo) deuda pública de corto plazo y así solucionar el problema de iliquidez (o exceso de liquidez) del sistema.

13 Ver como referencia “Fusiones Bancarias o Límites a la Concentración”, Temas Públicos N° 474, Instituto Libertad y Desarrollo.

16

7.- OTROS ESTUDIOS

El estudio realizado por Ross Levine14 (2000) “Bank Concentration: Chile and International Comparisons”, pretende responder a la interrogante de si existe una relación negativa entre concentración bancaria y las características del mercado bancario y financiero. Para lo cual utiliza los datos de 66 países para el período 1980 - 1995 y realizas una serie de regresiones que relacionan la concentración bancaria con el desarrollo financiero, competencia industrial, medioambiente político y legal; y desarrollo económico de cada uno de ellos.

Dentro de los resultados de este estudio no se observa

asociación entre el grado de concentración bancaria y resultados negativos, en términos de desarrollo del sistema financiero, grado de competencia dentro de la industria , integridad del sistema legal y político, crecimiento económico y fragilidad del sector bancario.

Por otra parte, este estudio muestra que Chile no se

caracteriza internacionalmente por tener un mercado bancario concentrado, pues alcanza un valor de 0,49; bastante menor al 0,67 promedio de la muestra tomada, sin una significativa variación en estos 16 años, a pesar de las 2 fusiones bancarias que han existido en este tiempo.

Debido a los resultados de este estudio no se puede asegurar que una concentración bancaria redundará en un mayor poder monopólico o una caída en la eficiencia o aumento de riesgo sistémico, lo que ha servido de argumento para los representantes de los bancos Santander Chile y Santiago ante la Comisión Antimonopolio, debido a la resolución del Fiscal Económico que señala que la fusión de estos bancos podría constituir un factor de riesgo para la competencia en el mercado bancario chileno.

14 Véase Ross Levine, Bank Concentration: Chile and International Comparasons, Central Bank of Chile, Working Papers, N°62, Enero 2000

17

CCOONNCCLLUUSSIIOONNEESS

D el análisis de los distintos aspectos en que puede verse afectada la industria bancaria chilena ante la posible fusión de los bancos Santiago y Santander Chile y

conociendo las características de dicho mercado se pueden extraer las siguientes conclusiones:

1.- La actuación conjunta de los bancos Santiago y Santander Chile, concentrará en un solo operador aproximadamente un 28% del mercado, con un HHI, que según el criterio aplicado por FTC en Estados Unidos, podría indicar problemas para la libre competencia en la industria bancaria chilena. Sin embargo, al realizar un análisis de la relación entre concentración y eficiencia, con posterioridad a la fusión de los Bancos Santander y Osorno en 1996 y de los Bancos De Santiago y O´Higgins en 1997, podemos concluir que a pesar de que el número de bancos en que se concentra la industria respectiva en nuestro país es menor, los índices de eficiencia aumentan, lo que permite intuir que existen economías de escala en la industria bancaria, y su aprovechamiento se traduce en menores costos y acceso a mejor tecnología. Por lo tanto, no se debiera temer un efecto negativo de las fusiones, siempre que la mayor eficiencia se traslade a los clientes.

2.- El mercado bancario chileno no posee Barreras a la Entrada que representen desventajas para los potenciales entrantes, por lo tanto los competidores actuales sólo estarán inmunes a la entrada de nuevos competidores si se comportan adecuadamente, es decir, con niveles de precios y eficiencia tales que no sea rentable la entrada de empresas a la industria, en otras palabras, las empresas actualmente instaladas no deben obtener rentas monopólicas que hagan atractivo el mercado. Las únicas Barreras existentes son legales, por lo que ante comportamientos monopólicos, la autoridad puede autorizar la entrada de nuevas empresas y así corregir y ajustar el mercado.

3.- El problema de Riesgo Sistémico y Manejo Monetario del Banco Central con un banco muy grande en la industria no se produciría dada la institucionalidad existente en Chile, con organismos fiscalizadores y amplio instrumental monetario de la autoridad.

18

REFERENCIAS - Ahumada, A. y Cáceres, J.F. (1997), “Market Power in the chilean banking

system: Evidence from panel data and cross-section studies”, mimeo - Baumol, Panzar y Willig “ On the theory of Perfectly Contastable Markert”,

MIT Press, 1986 - José A. Delfino, Economías de Escala y de Producción conjunta en las

Entidades financieras. Un análisis Empírico del Sistema Bancario. - Informes Financieros (1995 – 2000), Superintendencia de Bancos e

Instituciones Financieras. - George G. Kaufman, “ How Real Is the Risk of a Massive Banking

Collapse?” Revista Regulation, Volumen 23, N° 1, The Cato Institute, Febrero 2000.

- Ross Levine, Bank Concentration: Chile and International Comparation”, Banco Central de Chile, Documentos de Trabajo, Enero del 2000.

- Claudio Sapelli, “Política antimonopolio ¿o anticompetencia?” , Revista Administración y Economía UC, Invierno 1998

- Claudio Skarmeta M., “Economías de Escala en la Banca Comercial Chilena”, Cuadernos de Economía N° 56, Abril de 1982.

- Tarziján, Jorge, “Análisis Económico del Requerimiento de la Fiscalía Nacional Económica al Banco Santander Chile”, Informe 2, Enero 2001.

- Temas Públicos N° 438: “Concentración Bancaria ¿Positiva o Negativa?”, 25 de Junio de 1999, Instituto Libertad y Desarrollo.

- Temas Públicos N° 450: “Concentración y Competencia”, 17 de Septiembre de 1999, Instituto Libertad y Desarrollo.

- Temas Públicos N° 474: “Fusiones Bancarias o Límites a la Concentración”, 7 de Abril del 2000, Instituto Libertad y Desarrollo.

- Viscusi, Vernon y Harringon, “ Economics of Regulation and Antitrust”, Cap. 6, 2ª edición, MIT Press, 1996.

19